1 A.Latar Belakang Masalah

Undang-undang Dasar Republik Indonesia Tahun 1945 menyebutkan

bahwa Pemerintahan Daerah adalah penyelenggaraan urusan pemerintahan oleh

Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) menurut asas

otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya.

Sedangkan Pemerintah Daerah adalah Gubernur, Bupati, dan/atau Walikota, serta

perangkat daerah sebagai unsur penyelenggara pemerintahan daerah. Selain itu,

UUD 1945 juga mengamanatkan adanya hubungan keuangan, pelayanan umum

serta pemanfaatan sumberdaya alam dan sumber daya lainnya antara pemerintah

Pusat dan PemerintahDaerah diatur dan dilaksanakan secara adil dan selaras

berdasarkan Undang. Untuk melaksanakan hal ini, ditetapkan

Undang-undang No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Pemerintahan Daerah,Keuangan daerah adalah semua hak dan

kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat

dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang

berhubungan dengan hak dan kewajiban daerah tersebut. Pengelolaan keuangan

daerah meliputi keseluruhan kegiatan yang meliputi perencanaan,pelaksanaan,

penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan

daerah. Dalam Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan

Keuangan Daerah disebutkan bahwa salah satu lingkup pengelolaan keuangan

efisiensi pengelolaan barang milik daerah akan mempengaruhi efektivitas dan

efisiensi pengelolaan keuangan daerah. barang milik daerah atau asset tetap

merupakan aset yang biasa dimiliki oleh suatu perusahaan maupun oleh

pemerintah atau sektor publik. Aset tetap pemerintah pada hakekatnya sama

seperti aset tetap perusahaan. Aset tersebut terdiri dari tanah, gedung dan

bangunan, peralatan, mesin dan sebagainya. Namun aset tetap tidak semata-mata

digunakan untuk menghasilkan pendapatan, tetapi aset tersebut untuk kegiatan

pemerintah dan pelayanan kepadamasyarakat.Aset tetap atau barang milik daerah

merupakan salah satu faktoryang paling strategis dalam pengelolaan keuangan

daerah., nilai aset tetap daerah merupakan nilai yang paling besar dibandingkan

dengan akun lain pada laporan keuangan. Keberadaan asset tetap sangat

mempengaruhi kelancaran roda pemerintahan danpembangunan. Oleh karena itu,

sistem pengendalian intern atas Manajemen/pengelolaan aset tetap daerah harus

handal untuk mencegah penyimpangan yang dapat merugikan keuangan daerah.

Pemerintah daerah memerlukan sebuah sistem pengelolaan barang milik

daerah yang dapat dipertanggungjawabkan. Manajemen atau pengelolaan barang

daerah adalah metode yang dapat digunakan oleh pemerintah daerah untuk

memaksimalkan potensi yang ada di daerahnya. Untukmencapai tujuan

pengelolaan aset secara terencana, terintegrasi, dan sanggup menyediakan data

dan informasi yang dikehendaki dalam tempoyang singkat, dibutuhkan suatu

sarana yang efektif untuk mendukung pengambilan keputusan atas aset.

Pasal 3 ayat (2) Peraturan Pemerintah Nomor 6 Tahun 2006 tentang

milik negara/daerah meliputi perencanaan kebutuhandan penganggaran,

pengadaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian,

penghapusan, pemindah tanganan,piñata usahaan, pembinaan, pengawasan dan

pengendalian. Sedangkan menurut Peraturan Menteri Dalam Negeri Nomor 17

Tahun 2007 tentang pedoman teknis pengelolaan barang milik daerah,

pengelolaan barangmilik daerah meliputi: perencanaan kebutuhan dan

penganggaran-pengadaan, penerimaan, penyimpanan dan penyaluran,

penggunaan,penatausahaan, pemanfaatan, pengamanan dan pemeliharaan,

penilaian,penghapusan, pemindah tanganan, pembinaan, pengawasan dan

pengendalian, pembiayaan dan tuntutan ganti rugi.

Manajemen atau pengelolaan barang daerah dapat dilakukan dengan

menjalankan siklus pengelolaan barang milik daerah sesuai dengan Permendagri

No.17 Tahun 2007tersebut sehingga tercipta suatu manajemen atau pengelolaan

barang daerah yang lebih baik lagi. Manajemen atau pengelolaan aset sebetulnya

merupakan bagian yang tidak terpisahkan dari manajemen atau

pengelolaankeuangan dan secara umum terkait dengan adiministrasi

pembangunandaerah khususnya yang berkaitan dengan nilai aset, pemanfaatan

aset,pencatatan nilai aset dalam neraca, maupun dalam penyusunan prioritasdalam

pembangunan. Manajemen atau pengelolaan aset ke depan lebih ditujukan untuk

menjamin pengembangan kapasitas yang berkelanjutan dari pemerintahan daerah,

maka dituntut agar dapat mengembangkanatau mengoptimalkan manajemen atau

pengelolaan barang/aset daerah.Mengacu pada penjelasan tersebut, pengelolaan

jawabkan pelaksanaan atas penggunaan barang milik daerah dalam laporan

keuangan neraca.

Pengendalian dalam bentuk fisik adalah merupakan tindakan yang harus

dilakukan oleh pengurus barang milik daerah agar secara fisik barang tersebut

terjaga atau dalam keadaan aman sehingga jumlah, kondisi, dan keberadaan

barang tersebut sesuai dengan yang tercatat dalam data administrasi. Pengamanan

sebagaimana tersebut di atas, dititik beratkan pada penertiban/pengamanan secara

fisik dan administratif, sehinggabarang milik daerah tersebut dapat

dipergunakan/dimanfaatkan secara optimal serta terhindar dari penyerobotan,

pengambilalihan atau klaim dari pihak lain.Berdasarkan penjelasan tersebut dapat

ditarik sebuah simpulanbahwa pengelolaan barang daerahdilakukan sebagai

bentuk pengamanan terhadap aset daerah, apabila pemerintah daerah melakukan

pengelolaan barang milik daerah berdasarkan peraturan dan ketentuan yang

berlaku maka tentunya akan meningkatkan keberhasilan dalam pengamanan aset

daerah. barang milik atau kekayaan negara/daerah yang dikelola baik oleh

pemerintah pusat maupun daerah, mempunyai peran strategi.Entah barang

tersebut bergerak atau barang tidak bergerak mempunyai nilai yang amat tinggi.

Sayangnya, masih ada permasalahan dalampengelolaannya, antara lain, masih

banyak instansi yang belum dapat menyajikan data secara pasti, berapa

sesungguhnya nilai aset tersebut.Hal ini juga terjadi pada pemerintah Kabupaten

Langkat pada Tahun Anggaran 2016, BPK RI memberikan opini atas Laporan

Keuangan Pemerintah Kabupaten Langkat dengan opini “Wajar Dengan

Pengecualian. Salah satu penyebab Kabupaten Langkat masih mendapatkan opini

terdapat aset tetap yang belum dapat diyakini kewajarannya Salah satu masalah

LKPD Pemerintah Kabupaten Langkat masih mendapat opini Wajar Dengan

Pengecualian dari BPK dikarenakan dalam penyajian laporan aset daerah masih

belum diyakini kewajarannya. Pada umumnya asset daerah tersebut terdapat

dalam kartu inventaris barang, tetapi belum tentu ditemukan barangnya ada di

SKPD, Selain itu juga masalah pengelolaan aset berupa tanah dan gedung masih

menjadi suatu masalah pada Pemda Langkat, dimana masih banyak tanah dan

gedung yang dimiliki Pemda Kabupaten Langkat belum disertai dengan

kepemilikan sertifikat. Hal ini dapat dilihat dari asset tanah yang bersetifikat dan

sedang dalam proses sertifikat sampai tahun 2016 adalah sebesar 18,91%

sedangkan tanah yang bersertifikat sebanyak 301 bidang yang masih dalam proses

persertikat pada BPN Langkat sebanyak 299 bidang dan masih ada lagi beberapa

asset Pemda Langkat yang berada di Kodya Binjai masih dalam proses

pengurusan.Pengelolaan asset yang kurang efektif tersebut dikarenakan kurangnya

SDM yang professional dalam pengelolaan barang daerah, ini juga terjadi karena

tidak adanya kesesuain pengelolaan keuangan daerah berdasarkan peraturan yang

berlaku, sehingga menyebabkan pengamanan terhadap aset daerah tidak

terlaksanakan dengan maksimal, kurangnya pemeliharan terhadap BMD

menyebabkan banyaknya barang yang rusak dan hilang,Berdasarkan penjelasan di

atas, pengelolaan barang milik daerah merupakan suatu yang harus dilaksanakan

dengan baik agar dapat memberikan gambaran mengenai kekayaan daerah,

kejelasan status kepemilikan, pengamanan barang daerah, peningkatan PAD

dengan pemanfaatan aset daerah yang ada serta dapat pula digunakan untuk

melakukan penelitian terkait dengan pengelolaan keuangan daerah dan

pengaruhnya terhadap pengamanan aset pada Pemerintah Kabupaten Langkat.

Adapun penelitian ini terkait dengan permasalah tersebut,diataranya

penelitian yang dilakukan oleh Andri Syafriyal (2017) dengan judul Sistim

Pengendalian Internal Atas Aktiva tetap pada Kantor Sekretariat DPRD

Kabupaten Langkat studi kasus pada Kantor Pemerintah Sekretariat DPRD

Kabupaten Langkat, hasil penelitiannya dilihat dari segi Aset terdiri dari :

1. Aset tetap berupa

a) Tanah dengan nilai perolehan tahun 2016 sebesar Rp.7.646.940.000,-

b) Peralatan mesin nilai perolehan tahun 2016 sebesar Rp. 17.787.131.705,-

c) Gedung bangunan nilai perolehan tahun 2016 sebesar Rp. 10.749.191.757,-

d) Jalan irigasi jaringan nilai perolehan tahun 2016 sebesar Rp.406.078.979,-

e) Aset tetap lainya

f) Kontruksi dalam Pengerjaan

Berdasarkan uraian yang telah dikemukakan di atas, maka peneliti tertarik untuk

mengkaji tentang perkembangan aset daerah dan laporan keuangan dengan

memformulasikan judul ”Sistem Pengendalian Internal atas Aktiva Tetap

B. Rumusan Masalah

Berdasarkan uraian dan latar belakang penulis merumuskan masalah

sebagai berikut Apakah pengelolaan barang milik daerah berpengaruh terhadap

pengamanan asset daerah pada Pemerintah Sekretariat DPRD Kabupaten Langkat

1. Apakah Sistem Pengendalian Internal Terhadap Aset Tetap Pada Sekretariat

DPRD Kabupaten Langkat sudah dijalankan dengan baik.

2. Strategi apa yang dilakukan oleh Sekretariat DPRD Kabupaten Langkat

didalam melakukan perawatan dan pemeliharaan asset yang ada sekarang ini.

C. Tujuan Penelitian dan Manfaat Penelitian

1. Berdasarkan rumusan masalah di atas maka tujuan penelitian adalah untuk

mengetahui pengaruh pengelolaan barang milik daerah terhadap pengamanan

Pengendalian Internal atas aktiva tetap pada Sekretariat DPRD Kabupaten

Langkat.

2. Strategi apa yang dilakukan oleh Sekretariat DPRD Kabupaten Langkat

didalam melakukan perawatan dan pemeliharaan asset yang ada sekarang ini.

3. Bagi peneliti, sebagai salah satu syarat untuk menyelesaikan pendidikan pada

program Diploma III FEB USU.

1.Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

pada program studi Diploma III Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

2. Melalui penelitian ini diharapkan dapat bermanfaat bagi pengembangan ilmu

akuntansi khsusnya mengenai pengelolaan barang milik daerah dan

pengamanan 8sset daerah. Serta penelitian ini diharapkan dapat dijadikan

bahan refrensi bagi pihak lain yang akan tertarik akan masalah yang ada di

angkat untuk diteliti lebih lanjut.

2. Manfaat Praktis

Melalui penelitian ini diharapkan akan memberikan masukan pemikiran kepada

pihak-pihak yang terkait dengan pemerintah daerah dan sebagai bahan evaluasi

yang selanjutnya dapat menjadi sebuah bahan pertimbangan dalam memecahkan

masalah didalam pengambilan keputusan .

D. Rencana Penulisan

Dalam penyusunan tugas akhir ini, peneliti mempunyai rencana penulisan

yang terdiri dari jadwal penelitian.

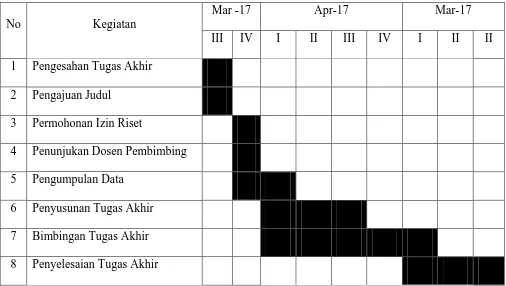

1. Jadwal Survei/ Observasi

Tabel 1.1

Jadwal Survei / Observasi

2. Rencana Isi

Rencana isi terdiri dari 4 bab yaitu pendahuluan, profil Pemerintah Kabupaten

Langkat , system pengendalian internal aset tetap pada kantor Sekretariat DPRD

Kabupaten Langkat , dan penutup di mana satu sama lain saling berkaitan.

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang apa yang menjadi

latar belakang masalah, rumusan masalah, tujuan dan manfaat

No Kegiatan

Mar -17 Apr-17 Mar-17

III IV I II III IV I II II

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

penelitian, dan rencana penulisan.

BAB II : Sekretariat DPRD Kabupaten Langkat

Dalam bab ini penulis akan menguraikan tentang sejarah singkat,

struktur organisasi dan personalia, job description.

BAB III : SISTEM PENGENDALIAN INTERNAL TERHADAP AKTIVATETAP PADA SEKRETARIAT DPRD KUPATEN LANGKAT

Dalam bab ini penulis akan menguraikan mengenai pengertian aset tetap, jenis – jenis aset tetap,

cara perolehan aset tetap, penyusutan aset tetap, penggantian aset tetap,

pengendalian internal terhadap aset tetap, jenis-jenis pengendalian internal

terhadap aset tetap, dan unsur pengendalian internal terhadap aset tetap.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis memberikan kesimpulan berdasarkan uraian terdahulu dan saran guna meningkatkan pengendalian internal

terhadap Aktiva tetap pada Kantor Sekretariat DPRD Kabupaten

Langkat dan dimana diharapkan dapat memberikan masukan yang