KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/

BADAN PERENCANAAN PEMBANGUNAN NASIONAL (BAPPENAS)

PERKEMBANGAN EKONOMI INDONESIA

TRIWULAN II TAHUN 2013

PERKEMBANGAN EKONOMI INDONESIA

KATA PENGANTAR

Laporan Perkembangan Perekonomian Indonesia edisi triwulan II tahun 2013 merupakan lanjutan dari laporan triwulanan yang diterbitkan oleh Kedeputian Bidang Ekonomi Kementerian PPN/Bappenas.

Laporan triwulan II tahun 2013 ini memberikan gambaran dan analisa mengenai perkembangan ekonomi dunia dan Indonesia hingga akhir triwulan II tahun 2013. Dari sisi perekonomian dunia, laporan ini memuat perkembangan ekonomi Amerika Serikat dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia, khususnya Cina, Jepang dan India. Dari sisi perekonomian nasional, laporan ini membahas pertumbuhan ekonomi Indonesia triwulan II tahun 2013 dan perkembangan ekonomi Indonesia dari sisi moneter, fiskal, neraca perdagangan, perkembangan investasi dan kerja sama internasional, serta industri dalam negeri.

DAFTAR ISI

DAFTAR ISI ... III DAFTAR TABEL ... VI DAFTAR GAMBAR ... VIII

PERKEMBANGAN EKONOMI DUNIA ... 2

Perkembangan Ekonomi Amerika ... 3

Perkembangan Ekonomi Eropa ... 5

Perkembangan Ekonomi Asia ... 8

Perkembangan Harga Minyak Mentah Dunia ... 12

PERKEMBANGAN EKONOMI INDONESIA ... 15

Pertumbuhan Ekonomi Indonesia ... 15

BOX 1 ... 18

Indeks Tendensi Konsumen ... 19

Indeks Keyakinan Konsumen ... 20

Perkembangan Konsumsi Kendaraan Bermotor ... 21

Perkembangan Produksi dan Konsumsi Semen ... 23

Neraca Pembayaran Indonesia ... 24

BOX 2 ... 26

BOX 3 ... 27

PERKEMBANGAN UTANG INDONESIA ... 29

Pembiayaan Utang Pemerintah ... 29

Pagu dan Realisasi Pembiayaan Utang ... 29

Posisi Utang Pemerintah ... 30

Surat Berharga Negara (SBN) ... 32

Pinjaman ... 35

ISU TERKINI PERDAGANGAN INTERNASIONAL ... 37

Isu Terkini ... 37

Investasi Manufaktur: Akan Diarahkan Ke Luar Jawa ... 37

Peluang Investasi Di Lima Pulau ... 38

PERKEMBANGAN PERDAGANGAN ... 40

Perkembangan Impor ... 44

Perkembangan Neraca Perdagangan ... 46

Kondisi Bisnis Indonesia Triwulan I Tahun 2013 ... 48

Perkembangan Harga Domestik ... 49

Perkembangan Harga Komoditi Internasional ... 50

PERKEMBANGAN INVESTASI ... 53

Perkembangan Investasi ... 53

Realisasi Investasi Triwulan II Tahun 2012 ... 54

Realisasi Per sektor ... 54

Realisasi Per Lokasi ... 56

Realisasi per Negara ... 57

Perkembangan Kerjasama Ekonomi Internasional ... 58

Perkembangan Perjanjian Ekonomi Internasional Indonesia ... 58

Perkembangan Ekspor Impor Dalam Kerangka ASEAN-Cina FTA ... 59

Ekspor ASEAN Ke Cina ... 59

Impor ASEAN Dari Cina ... 60

Perkembangan Ekspor dan Impor Dalam Kerangka ASEAN FTA ... 61

Ekspor Impor Indonesia- ASEAN ... 61

Perdagangan Antar Negara ASEAN ... 62

PERKEMBANGAN INDIKATOR MONETER ... 64

Perkembangan Moneter Global ... 64

Perkembangan Moneter Domestik ... 65

Inflasi ... 66

Inflasi Global ... 66

Inflasi Domestik ... 66

Nilai Tukar Mata Uang Dunia ... 67

Indeks Harga Saham... 68

Indeks Harga Komoditas Internasional ... 69

Harga Bahan Pokok Nasional ... 71

Respon Kebijakan Moneter ... 71

Lampiran 1: Inflasi Global ... 73

Lampiran 2: Inflasi Domestik ... 74

Lampiran 2: Inflasi Domestik (lanjutan) ... 75

Lampiran 2: Inflasi Domestik (lanjutan) ... 76

Lampiran 3: Nilai Tukar Mata Uang ... 77

Lampiran 4: Indeks Saham Global ... 78

Lampiran 4: Indeks Saham Global (lanjutan) ... 79

Lampiran 5: Indeks Harga Komoditas Internasional ... 80

Lampiran 6: Harga Bahan Pokok Nasional ... 81

SEKTOR PERBANKAN ... 82

KREDIT USAHA RAKYAT (KUR) ... 85

PERKEMBANGAN SEKTOR INDUSTRI INDONESIA ... 87

Laporan Perkembangan Sektor Industri Triwulan II Tahun 2013 ... 88

Pertumbuhan Sektor Industri ... 88

Indeks Produksi Manufaktur ... 89

Realisasi Investasi Industri ... 90

Pertumbuhan Sektor Pupuk ... 93

DAFTAR TABEL

Tabel 1. Pertumbuhan Ekonomi Dunia ... 2

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 4

Tabel 3. Pertumbuhan Ekonomi Eropa (YoY) ... 5

Tabel 4. Perkembangan Harga Minyak Dunia (USD/barrel) ... 13

Tabel 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan II Tahun 2013 ... 15

Tabel 6. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan II Tahun 2013 (persen) ... 17

Tabel 7. Pertumbuhan Ekonomi Indonesia (persen) ... 18

Tabel 8. Indeks Tendensi Konsumen Triwulan I Tahun 2012-Triwulan II Tahun 2013 Menurut Sektor dan Variabel Pembentuknya ... 19

Tabel 9. Indeks Keyakinan Konsumen Indonesia Januari-Juni 2013... 21

Tabel 10. Neraca Pembayaran Indonesia Triwulan I Tahun 2012 – Triwulan II Tahun 2013 (Miliar USD) ... 25

Tabel 11. Perkembangan Pembiayaan Utang Pemerintah 2008-2012 Dan APBN-P 2013 (Triliun Rupiah) ... 29

Tabel 12. Pagu Dan Realisasi Pembiayaan Utang s.d Triwulan II 2013 (Triliun Rupiah) ... 30

Tabel 13. Posisi Utang Pemerintah s.d. Juni 2013 ... 31

Tabel 14. Persentase Pinjaman dan SBN Terhadap Total Utang Pemerintah 2008 – Juni 2013 ... 31

Tabel 15. Posisi Outstanding Surat Berharga Negara 2008 – Juni 2013 (Triliun Rupiah) ... 32

Tabel 16. Realisasi Penerbitan Surat Berharga Negara (Neto) (Juta Rupiah) ... 33

Tabel 17. Posisi Kepemilikan SBN Domestik Per Triwulan II Tahun 2013 (Triliun Rupiah) ... 34

Tabel 18. Realisasi Pembiayaan Utang Melalui Pinjaman 2008- Juni 2013 (Triliun Rupiah) ... 35

Tabel 19. Perkembangan Ekspor Triwulan II Tahun 2013... 40

Tabel 20. Perkembangan Nilai Ekspor Non Migas Berdasarkan Komoditas Terpilih Triwulan II 2013 ... 42

Tabel 21. Perkembangan Volume Ekspor Non Migas Berdasarkan Komoditas Terpilih Triwulan II 2013 ... 42

Tabel 22. Perkembangan Ekspor ke Negara Tujuan Utama Triwulan II-2013 ... 43

Tabel 23. Perkembangan Impor Triwulan II 2013 ... 44

Tabel 24. Perkembangan Impor Non Migas Menurut Golongan Barang Terpilih Triwulan II Tahun 2013 ... 45

Tabel 25. Negara Utama Asal Impor Triwulan II Tahun 2013 ... 46

Tabel 27. Neraca Perdagangan Indonesia-Cina ... 47

Tabel 28. Neraca Perdagangan Indonesia-Jepang ... 47

Tabel 29. Neraca Perdagangan Indonesia-Amerika... 48

Tabel 30. Neraca Perdagangan Indonesia-India ... 48

Tabel 31. Indeks Tendensi Bisnis Menurut Sektor Triwulan II Tahun 2013 ... 49

Tabel 32. Harga dan Inflasi Komoditas Tertentu ... 50

Tabel 33. Perkembangan Harga untuk Komoditas Terpilih ... 50

Tabel 34. PMTB Pertumbuhan dan Kontribusi Triwulan II Tahun 2013(persen) ... 53

Tabel 35. Realisasi PMA PMDN Tahun 2006 - Trw II Tahun 2013 ... 54

Tabel 36. Pertumbuhan dan Kontribusi Realisasi Investasi PMDN dan PMDN Triwulan II Tahun2013 ... 55

Tabel 37. 5 Besar Sektor Realisasi Investasi Triwulan II Tahun 2013 ... 55

Tabel 38. Pertumbuhan dan Kontribusi Realisasi Investasi PMDN Triwulan II Tahun2013 Berdasar Lokasi (Rp Miliar)... 56

Tabel 39. Pertumbuhan dan Kontribusi Realisasi Investasi PMA Triwulan II Tahun 2013 ... 57

Tabel 40. Lima Besar Lokasi Realisasi Investasi Triwulan II Tahun 2013 ... 57

Tabel 41. Sepuluh Besar Negara Asal Realisasi Investasi PMA Triwulan II Tahun 2013 ... 58

Tabel 42. Status Perjanjian Ekonomi Internasional ... 58

Tabel 43. Ekspor ASEAN ke Cina ... 59

Tabel 44. Impor Asean dari Cina ... 60

Tabel 45. Ekspor dan Impor Indonesia-ASEAN ... 62

Tabel 46. Perdagangan Antar Negara ASEAN Tahun 2009-2011 ... 62

Tabel 47. Tingkat Inflasi Global (YoY) ... 73

Tabel 48.Tingkat Inflasi ... 74

Tabel 49. Inflasi Berdasarkan Komponen (YoY) ... 74

Tabel 50. Inflasi Berdasarkan Sumbangan (Share) ... 74

Tabel 51. Inflasi Berdasarkan Kelompok Pengeluaran (YoY) ... 74

Tabel 52. Perkembangan Indeks Nilai Tukar ... 77

Tabel 53. Indeks Saham Global ... 78

Tabel 54. Indeks Harga Komoditas Internasional ... 80

DAFTAR GAMBAR

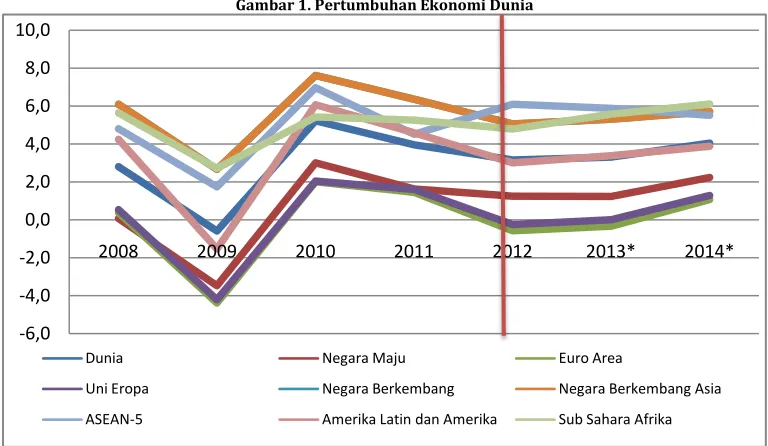

Gambar 1. Pertumbuhan Ekonomi Dunia ... 2

Gambar 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 4

Gambar 3. Perkembangan Harga Minyak Dunia (USD/barrel) ... 13

Gambar 4. Pertumbuhan Ekonomi Indonesia Triwulan II Tahun 2011-Triwulan I Tahun 2013 (persen) ... 16

Gambar 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan II Tahun 2013 (persen) ... 17

Gambar 6. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012- Triwulan II Tahun 2013 ... 20

Gambar 7. Perkembangan Indeks Keyakinan Konsumen Indonesia Januari-Juni 2013 ... 21

Gambar 8. Perkembangan Konsumsi Kendaraan Bermotor Triwulan I Tahun 2012-Triwulan II Tahun 2013 ... 22

Gambar 9. Perkembangan Konsumsi Kendaraan Bermotor Juni 2012-Juni 2013 ... 22

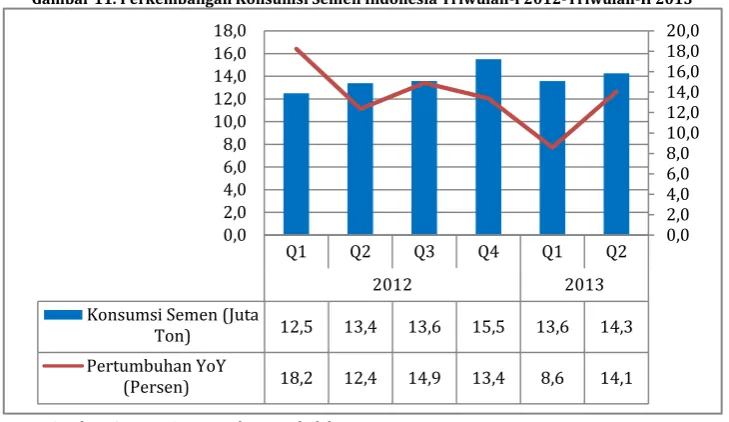

Gambar 10. Perkembangan Produksi Semen Indonesia Januari-Juni 2013 ... 23

Gambar 11. Perkembangan Konsumsi Semen Indonesia Triwulan-I 2012-Triwulan-II 2013 ... 24

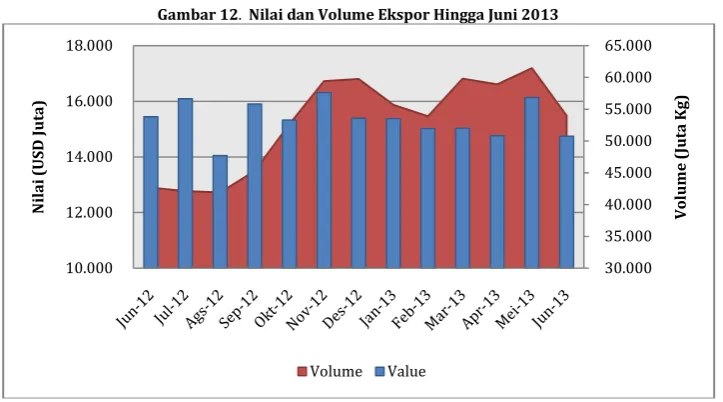

Gambar 12. Nilai dan Volume Ekspor Hingga Juni 2013 ... 40

Gambar 13. Volume dan Nilai Impor Hingga Juni 2013 ... 44

Gambar 14. Indeks Tendensi Bisnis sampai dengan Triwulan II-2013 ... 49

Gambar 15. Inflasi YoY 66 Kota Januari – Maret 2013 ... 75

Gambar 16. Inflasi MtM 66 Kota Januari – Maret ... 76

Gambar 17. Perkembangan Index Nilai Tukar (1 JANUARI 2004 = 100) ... 77

Gambar 18. Perkembangan Indeks Saham Global ... 79

Gambar 19. Indeks Harga Komoditas Internasional (3 Januari 2012=100) ... 80

Gambar 20. Perkembangan Kinerja Bank Umum Di Indonesia ... 82

Gambar 21. Perkembangan Dana Pihak Ketiga dan Kredit Di Indonesia ... 83

Gambar 22. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ... 84

Gambar 23. Target dan Realisasi Pemberian KUR ... 85

Gambar 24. Pertumbuhan PDB Nasional & Industri Manufaktur Non-Migas Triwulan II Tahun 2013 (dalam Persen) ... 88

Gambar 25. Pertumbuhan Subsektor Industri Manufaktur Non-Migas Triwulan II Tahun 2013 ... 89

Gambar 26. Indeks Produksi Manufaktur (2005=100) ... 89

Gambar 27. Realisasi Investasi Industri Dalam Negeri (Miliar RP) ... 90

Gambar 28. Realisasi Investasi Industri Luar Negeri (Juta USD) ... 91

Gambar 29. Total Kredit ... 92

Gambar 30. Produksi Pupuk (Ton) ... 93

PERKEMBANGAN EKONOMI DUNIA

o Pada bulan Juli 2013, IMF menurunkan proyeksi pertumbuhan ekonomi dunia tahun 2013 dari 3,3 persen menjadi 3,1 persen (YoY).

PERKEMBANGAN EKONOMI DUNIA

Pada triwulan II tahun 2013 perkembangan ekonomi dunia diwarnai dengan pemulihan ekonomi Amerika Serikat dan beberapa negara di kawasan Eropa. Namun demikian, negara kawasan Eropa secara menyeluruh masih menghadapi resesi dan Cina masih menghadapi perlambatan ekonomi. Pertumbuhan ekonomi negara-negara berkembang pada triwulan II tahun 2013 juga mulai menunjukkan perlambatan, sebagai akibat dari belum pulihnya permintaan global dan meningkatnya volatilitas di pasar keuangan. Sementara itu, rencana kebijakan bank sentral Amerika Serikat untuk menghentikan stimulus fiskal apabila ekonomi Amerika Serikat mengalami perbaikan pada tahun 2013-2014, membawa spekulasi yang berpengaruh negatif terhadap ekonomi global terutama ekonomi di negara-negara berkembang.

Beberapa lembaga internasional seperti IMF, World Bank, dan OECD memperkirakan perekonomian global masih belum pulih dan relatif melambat pada tahun 2013. Pada bulan Juli 2013, IMF kembali menurunkan proyeksi pertumbuhan ekonomi dunia tahun 2013 menjadi 3,1 persen. Proyeksi ini lebih kecil dari proyeksi pada bulan April 2013 sebesar 3,3 persen. Penurunan proyeksi ini berkenaan dengan masih buruknya kondisi perekonomian dunia terutama pada kawasan Eropa. Dalam revisi perkiraan pertumbuhan ekonomi negara maju tahun 2013 turun menjadi 1,2 persen dari 1,3 persen pada perkiraan sebelumnya. Sementara itu perkiraan pertumbuhan negara berkembang juga turun menjadi 5,0 persen dari 5,3 persen pada perkiraan sebelumnya, terkait perlambatan ekonomi Cina

Gambar 1. Pertumbuhan Ekonomi Dunia

Sumber: World Economic Outlook, April 2013

Realisasi Proyeksi Juli 2013 Perbedaan dari Proyeksi April 2013

Kelompok Negara 2012 2013* 2014* 2013 2014

Dunia 3,1 3,1 3,8 -0,2 -0,2

Negara Maju 1,2 1,2 2,1 -0,1 -0,2

Negara Berkembang 4,9 5,0 5,4 -0,3 -0,3

Euro Area -0,6 -0,6 0,9 -0,2 -0,1

Negara Berkembang Asia 6,5 6,9 7,0 -0,3 -0,3

ASEAN-5 6,1 5,6 5,7 -0,3 0,2

Amerika Latin dan Karibia 3,0 3,0 3,4 -0,4 -0,5

Sub Sahara Afrika 4,9 5,1 5,9 -0,4 -0,5

Sumber: World Economic Outlook, April 2013

Ket : *proyeksi IMF

Bank Dunia memperkirakan negara-negara maju belum dapat menjadi pendorong pertumbuhan ekonomi global dalam beberapa tahun ke depan. Dalam hal ini, situasi ekonomi dunia diperkirakan tidak akan sama seperti sebelum terjadinya krisis finansial dan diharapkan setiap negara dapat fokus mereformasi struktur perekonomiannya. Perekonomian dunia diperkirakan hanya akan tumbuh 2,2 persen pada tahun 2013, turun dari estimasi pada bulan Januari 2013 sebesar 2,4 persen dan lebih rendah dari realisasi pertumbuhan tahun 2012 yang mencapai 2,3 persen. Bank Dunia memperkirakan kondisi ekonomi dunia akan tumbuh sebesar 3,0 persen dan 3,3 persen pada tahun 2014 dan 2015.

Sementara itu Organization for Economic Cooperation and Development (OECD/Organisasi Kerjasama Ekonomi dan Pembangunan) memperkirakan indikator ekonomi utama negara-negara maju terutama Amerika, Jepang dan Inggris akan menunjukkan pemulihan pada beberapa periode mendatang. Selain itu, perlambatan ekonomi akan terjadi di negara-negara berkembang seperti Cina dan India, dan negara-negara berkembang perlu mewaspadai menurunnya aliran investasi akibat dampak pemulihan ekonomi di negara-negara maju.

Perkembangan Ekonomi Amerika

Gambar 2. Pertumbuhan Ekonomi Amerika Serikat (YoY)

Sumber: Bureau of Economic Analysis

Berdasarkan estimasi awal Bureau Economic Analyst, perekonomian Amerika Serikat tumbuh sebesar 1,7 persen (YoY) pada triwulan II tahun 2013. Sementara itu pertumbuhan ekonomi pada triwulan I tahun 2013 direvisi hanya tumbuh sebesar 1,1 persen dari laporan sebelumnya yang menyatakan tumbuh sebesar 2,5 persen (YoY)

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY)

2012 2013

I II III IV I II Pertumbuhan Ekonomi 3,7 1,2 2,8 0,1 1,1 1,7

Konsumsi 2,9 1,9 1,7 1,7 2,3 1,8

Barang 4,6 2,2 3,7 3,7 3,7 3,4

Jasa 2,1 1,7 0,7 0,6 1,5 0,9

Investasi 10,5 -1,6 6,5 -2,4 4,7 9,0

Ekspor 4,2 3,8 0,4 1,1 -1,3 5,4

Impor 0,7 2,5 0,5 -3,1 0,6 9,5

Belanja Pemerintah -1,4 0,3 3,5 -6,5 -4,2 -0,4 Belanja Pemerintah Pusat -2,5 -0,2 8,9 -13,9 -8,4 -1,5

Belanja Pertahanan -6,7 -1,0 12,5 -21,6 -11,2 -0,5

Belanja Non-Pertahanan 5,4 1,2 2,8 1,0 -3,6 -3,2

Belanja Pemerintah Daerah -0,6 0,6 -0,2 -1,0 -1,3 0,3 Sumber: Bureau of Economic Analysis

Meningkatnya belanja swasta pada sektor bisnis, disertai dengan peningkatan ekspor menjadi faktor pendorong pertumbuhan ekonomi AS pada periode bulan

-10,0 0,0 10,0 20,0 30,0 40,0

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

PDB Konsumsi Rumah Tangga Investasi

April-Juni 2013. Investasi meningkat 9,0 persen, dan ekspor meningkat 5,4 persen, sementara tingkat impor tumbuh sampai dengan 9,5 persen. Namun demikian, belanja rumah tangga AS melambat dan hanya tumbuh 1,8 persen pada triwulan II tahun 2013. Belanja pemerintah pada triwulan II tahun 2013 turun 3,8 persen dari triwulan sebelumnya. Penurunan ini sejalan dengan dengan konsensus kongres AS pada awal tahun 2013 untuk memotong anggaran belanja pemerintah dalam rangka mengurangi defisit anggaran.

Pemulihan ekonomi AS berdampak pada peningkatan pendapatan individu (personal income). Pada triwulan II tahun 2013 pendapatan masyarakat meningkat 4,1 persen atau mencapai USD 140,1 miliar, setelah pada triwulan sebelumnya mengalami penurunan sebesar 4,4 persen. Pendapatan yang bisa dibelanjakan (disposable income) mengalami peningkatan 3,4 persen atau USD 104,1 miliar. Sementara itu tingkat tabungan masyarakat meningkat sebesar 4,5 persen pada periode bulan April-Juni 2013, setelah pada periode sebelumnya hanya tumbuh 4,0 persen.

Pemulihan ekonomi AS mendorong tersedianya lapangan kerja dan menurunnya jumlah pengangguran. Sampai dengan bulan Juni 2013, jumlah lapangan kerja yang tersedia mencapai 3,9 juta. Sementara itu, tingkat pengangguran sampai dengan bulan Juli 2013 sebesar 7,4 persen dengan jumlah pengangguran sebesar 11,5 juta orang, terendah sejak Desember 2008. Namun demikian, klaim jumlah pengangguran sampai dengan bulan Juli 2013 kembali mengalami peningkatan yang mencapai 343.000 orang.

Perkembangan Ekonomi Eropa

Pada triwulan II tahun 2013, perekonomian pada 27 negara Uni Eropa terkontraksi 0,2 persen dibandingkan periode yang sama pada tahun 2012. Sementara itu, perekonomian negara-negara di kawasan Euro turun 0,7 persen (YoY).

Latvia menjadi negara di kawasan Eropa yang mencapai pertumbuhan tertinggi pada triwulan II tahun 2013, yaitu tumbuh sebesar 4,3 persen (YoY) diikuti oleh Lithuania yang tumbuh sebesar 4,1 persen (YoY). Inggris dapat tumbuh 1,4 persen (YoY) pada triwulan II tahun 2013, setelah hanya tumbuh 0,3 persen pada triwulan I tahun 2013. Sementara itu, Jerman berhasil tumbuh 0,5 persen setelah sebelumnya terkontraksi 0,3 persen pada triwulan I tahun 2013, dan Perancis tumbuh 0,3 persen setelah pada triwulan sebelumnya terkontraksi sebesar 0,5 persen. Siprus menjadi negara yang mengalami kontraksi paling dalam pada triwulan II tahun 2013, yaitu mencapai 5,2 persen, diikuti oleh Yunani (-4,6 persen).

Dari sisi produksi, pada triwulan II tahun 2013, Indeks produksi industri (Industrial Production Index) di kawasan Euro tumbuh sebesar 0,3 persen dan di kawasan Uni Eropa tumbuh sebesar 0,4 persen di (YoY). Sementara itu, volume perdagangan ritel meningkat 0,1 persen di Uni Eropa, namun turun sebesar 0,9 persen di kawasan Euro.

Eropa secara umum mengalami surplus neraca pembayaran pada triwulan I tahun 2013. Negara-negara Uni Eropa (EU27), mengalami surplus transaksi berjalan sebesar EUR 29,1 miliar atau setara 0,9 persen PDB. Sementara itu kawasan Euro (EA17) mengalami surplus transaksi berjalan sebesar EUR 32,5 miliar atau setara 1,4 persen PDB pada triwulan I tahun 2013, dibandingkan defisit EUR -2,8 miliar atau -0,1 persen PDB pada triwulan I tahun 2012. Perdagangan jasa menjadi kontributor utama surplus neraca berjalan yang dialami EU27 pada triwulan I tahun 2013 dengan surplus sebesar EUR 32,4 miliar. Pada triwulan I tahun 2013, Jerman merupakan negara dengan surplus transaksi berjalan terbesar di Eropa, dengan nilai sebesar EUR 45,1 miliar. Krisis defisit transaksi berjalan Inggris masih terus berlanjut sehingga mencapai mencapai EUR -18,5 miliar sampai dengan akhir triwulan II tahun 2013.

Kondisi fiskal beberapa negara di kawasan Eropa mulai membaik yang ditandai dengan menurunnya tingkat hutang meskipun masih tetap tinggi pada beberapa negara utama yang terkena krisis. Tingkat hutang negara-negara Uni Eropa sampai dengan akhir triwulan I tahun 2013, mencapai rata-rata 85,9 persen terhadap PDB, meningkat dari 85,2 persen pada triwulan sebelumnya. Sementara itu pada kawasan Euro, tingkat hutang mencapai 92,2 persen, meningkat dari triwulan sebelumnya yang besarnya 90,6 persen. Yunani menjadi negara dengan tingkat hutang terhadap PDB tertinggi (160,5 persen), disusul oleh Italia (130,3 persen) dan Portugal (127,2 persen). Sementara itu negara dengan tingkat hutang terhadap PDB terendah adalah Estonia (10,0 persen) dan Bulgaria (18,0 persen).

Yunani telah terus berusaha mengurangi tingkat hutang terutama dengan memotong anggaran belanja pemerintah. Dampak dari kebijakan pemotongan anggaran belanja pemerintah adalah pemutusan hubungan kerja pegawai sipil, pengurangan dana pensiun dan peningkatan pajak yang memicu protes dan kerusuhan sosial dari rakyat Yunani. Oleh kalangan internasional Yunani tidak hanya dituntut untuk menurunkan tingkat hutang, namun juga diharapkan mulai dapat memacu pertumbuhan ekonominya untuk menciptakan lapangan kerja dan mengurangi pengangguran.

Berlarutnya resesi yang terjadi di Eropa menyebabkan minimnya lapangan pekerjaan dan mendorong peningkatan jumlah pengangguran. Tingkat pengangguran di 27 negara Eropa pada bulan Juni 2013 mencapai 12,2 persen dari total jumlah penduduk atau sama dengan 26,5 juta jiwa. Dari jumlah tersebut, 19,2 juta orang penganggur hidup di 17 negara pengguna Euro, atau 12,2 persen dari total jumlah penduduk. Tingkat pengangguran tertinggi terdapat di Yunani (26,9 persen pada April 2013), dan Spanyol (26,3 persen pada Juni 2013), disusul Portugal (17,4 persen pada Juni 2013). Sementara itu tingkat pengangguran paling rendah ada di Austria (4,7 persen), disusul Luxemburg (5,7 persen). Selama tahun 2012 sampai dengan awal tahun 2013, pengangguran di Eropa telah melonjak 1,8 juta, dimana peningkatan sebesar 1,7 juta pengangguran terjadi di 17 negara pengguna Euro. Tingkat pengangguran usia muda yaitu penduduk berusia dibawah 25 tahun pada 27 negara Eropa mencapai 5,7 juta jiwa atau 23,5 persen, dimana 3,6 juta dari jumlah tersebut hidup di kawasan Euro. Penyelesaian krisis pengangguran di Eropa masih bergantung pada keberhasilan kebijakan restorasi sistem perbankan Eropa dan juga kebijakan austherity. Kebijakan pemotongan anggaran pemerintah yang diterapkan pada beberapa negara dikhawatirkan akan memperburuk kondisi krisis lapangan pekerjaan dan juga pertumbuhan ekonomi di kawasan tersebut.

melemah, yang pada akhirnya mendorong perekonomian memasuki resesi lebih dalam. Eropa telah mengalokasikan dana EUR 6 miliar untuk mengatasi krisis pengangguran usia muda yang program-programnya akan mulai dijalankan mulai tahun 2014 sampai 2015.

Perkembangan Ekonomi Asia

Perekonomian negara-negara kawasan Asia diperkirakan melambat pada tahun 2013. Pada bulan Juli 2013, Asian Development Bank (ADB) merevisi proyeksi pertumbuhan negara-negara berkembang Asia pada tahun 2013 menjadi hanya 6,3 persen, turun 0,3 persen dari proyeksi bulan April 2013 yang besarnya 6,6 persen. Proyeksi pertumbuhan pada tahun 2014 juga turun dari 6,7 persen menjadi hanya 6,4 persen. Ekonomi Cina yang tumbuh melambat akan menjadi faktor yang membebani pertumbuhan ekonomi negara-negara di regional Asia. Perlambatan ekonomi Cina terutama mempengaruhi turunnya tingkat perdagangan negara berkembang di Asia.

ADB juga menurunkan estimasi pertumbuhan ekonomi kawasan Asia Timur masing-masing sebesar 7,1 persen dan 6,7 persen untuk tahun 2013 dan 2014. Asia Selatan diperkirakan akan tumbuh lambat 5,6 persen pada tahun 2013 dan 6,2 persen pada tahun 2014. ADB juga menurunkan estimasi pertumbuhan ekonomi di kawasan Asia Pasifik, Asia Tengah dan Asia Barat, sementara proyeksi pertumbuhan ekonomi untuk kawasan Asia Tenggara tidak mengalami perubahan. ASEAN-5 diperkirakan akan tumbuh lambat, yaitu sebesar 5,2 persen pada tahun 2013 dan sebesar 5,6 persen pada tahun 2014 karena perdagangan dengan Cina diduga akan turun pada beberapa periode kedepan.

Perekonomian Cina

Pertumbuhan ekonomi Cina pada triwulan II tahun 2013 masih mengalami perlambatan dan hanya mencapai 7,5 persen (YoY). Angka ini merupakan pertumbuhan terendah dalam 23 tahun terakhir setelah mengalami perlambatan ekonomi dalam sembilan triwulan terakhir. Tingkat pertumbuhan ini lebih rendah dibandingkan pertumbuhan pada triwulan I tahun 2013 yang mencapai 7,7 persen. Pertumbuhan ekonomi Cina pada semester I tahun 2013 secara keseluruhan hanya mencapai 7,6 persen (YoY).

menyebabkan harga barang ekspor Cina naik dan menyulitkan penjualan. Selain itu, sengketa dagang yang terjadi dengan beberapa negara seperti Jepang menyebabkan ekspor Cina juga mengalami penurunan.

Dengan memburuknya ekspor, perlambatan ekonomi Cina diperkirakan akan terus terjadi dalam beberapa periode mendatang. Perlambatan ekonomi Cina yang terus berlangsung dikhawatirkan akan mulai menunjukkan pengaruh negatif bagi perekonomian dunia. Negara-negara pemasok bahan baku seperti Indonesia, Brazil dan Australia turut mengalami dampak dari perlambatan ekonomi Cina. Padahal, Cina diharapkan menjadi salah satu emerging countries yang mampu mendorong pertumbuhan ekonomi dunia.

Indeks Produksi Manufaktur (IPM) yang dikeluarkan oleh HSBC merupakan ukuran tingkat produksi Cina juga tercatat mengalami penurunan akibat rendahnya permintaan pasar. Pada bulan Juni 2013 indeks ini tercatat sebesar 48,2, yang merupakan nilai terendah dalam sembilan bulan terakhir. Rendahnya likuiditas di pasar uang antarbank selama lebih dari dua pekan menyebabkan pelaku industri yang berskala kecil kesulitan memperoleh pendanaan.

Kegiatan ekspor pada triwulan II tahun 2013 masih suram akibat permintaan global yang masih rendah. Departemen perdagangan mencatat para pengekspor kehilangan kepercayaan terhadap pasar di luar negeri akibat melonjaknya upah buruh, dan menguatnya mata uang yuan. Perlambatan ekspor juga terjadi karena Cina sedang memulai masa reformasi ekonomi yaitu mengurangi kebergantungan pertumbuhan pada kinerja ekspor dan investasi dan lebih fokus pada target belanja konsumen dalam negeri. Investasi pada triwulan II tahun 2013 menjadi penyumbang pertumbuhan ekonomi utama dengan tumbuh 4,1 persen. Konsumsi domestik tumbuh 3,4 persen, sedangkan ekspor hanya tumbuh 0,1 persen.

Ketersediaan lapangan kerja di Cina bertambah menjadi 7,25 juta lapangan kerja selama semester I tahun 2013, sedikit lebih tinggi dari periode yang sama tahun 2012. Dengan pasar tenaga kerja yang tetap stabil. tingkat pengangguran perkotaan pada semester I tahun 2013 tercatat sebesar 4,1 persen. Pertumbuhan tenaga kerja terutama terjadi pada sektor jasa. Di Cina, satu poin persentase pertumbuhan dalam industri dapat menciptakan 700 ribu lapangan kerja.

estimasi sebelumnya yang dikeluarkan pada bulan April 2013 yaitu 8,2 persen pada 2013 dan 8,0 persen pada 2014.

Pemerintah Cina mentargetkan pertumbuhan ekonomi tahun 2013 sebesar 7,5 persen. Dengan target pertumbuhan ekonomi sebesar 7,5 persen, pemerintah Cina yakin akan mampu mencukupi kebutuhan lapangan pekerjaan di negara tersebut. Hal tersebut sejalan dengan realisasi triwulan II tahun 2013, Cina mampu menyediakan sampai dengan 3 juta lapangan pekerjaan baru. Pemerintah Cina meyakini bahwa stabilitas lapangan pekerjaan merupakan indikator utama kestabilan perekonomian. Selain itu, pemerintah Cina juga berusaha untuk mendorong pertumbuhan ekonomi melalui penyaluran kredit konsumsi dan juga peningkatan investasi pada infrastruktur.

Perekonomian India

Ekonomi India pada tahun 2013 diperkirakan akan mengalami pertumbuhan terendah dalam sepuluh tahun terakhir, akibat dari tingginya tingkat inflasi dan defisit transaksi berjalan. India berusaha untuk mencapai target pertumbuhan ekonomi 6,0 persen pada tahun 2013 setelah hanya mampu tumbuh sebesar 5,0 persen pada tahun 2012. IMF memprediksi India hanya mampu tumbuh 5,6 persen pada tahun 2013. Sementara itu pada bulan Juli 2013, Bank Dunia kembali menurunkan proyeksi pertumbuhan ekonomi India tahun 2013 menjadi 5,6 persen dari proyeksi pada bulan April 2013 yaitu 5,8 persen. ADB memproyeksi pertumbuhan ekonomi India tumbuh 5,8 persen pada tahun 2013 dan 6,5 persen pada tahun 2014. Pertumbuhan investasi yang lambat, dan rendahnya aktivitas industri serta reformasi ekonomi yang berjalan lambat telah membebani perekonomian India.

Meskipun tingkat pertumbuhan ekonomi rendah, pemerintah India pada bulan Juli 2013 mengumumkan bahwa jumlah orang miskin turun tajam dari sekitar 400 juta pada tahun 2005 menjadi 270 juta pada tahun 2012. Dengan demikian, tingkat kemiskinan di India turun dari 37 persen menjadi 22 persen terhadap jumlah penduduk, atau mengalami penurunan kurang lebih 2 persen setiap tahun.

Perlu dicatat bahwa, pengukuran standar kemiskinan yang digunakan di India berbeda dengan standar pengukuran kemiskinan internasional. Standar kemiskinan yang digunakan oleh pemerintah India adalah warga yang memiliki pengeluaran 55 sen per hari di daerah perkotaan dan sekitar 45 sen di daerah pedesaan. Standar kemiskinan yang diakui internasional adalah kurang dari USD 1,25 per hari. Dengan standar internasional, Bank Dunia pada tahun 2010 memperkirakan sekitar 33 persen warga India masih hidup dalam kemiskinan.

berusaha menarik investasi asing (FDI) ke dalam negeri terutama untuk membiayai proyek-proyek infrastruktur yang mendesak untuk diselesaikan. Selain itu, pemerintah India juga sedang berusaha menekan angka defisit transaksi berjalan (current account) menjadi hanya sebesar 2,5 persen dari PDB. Pada kalender ekonomi India tahun 2012-2013 yang berakhir pada bulan Maret 2013 ini, defisit transaksi berjalan mencapai USD 87,8 miliar atau 4,8 persen terhadap PDB, jauh lebih tinggi dibandingkan angka defisit pada tahun sebelumnya yaitu USD 78,2 miliar. Defisit transaksi berjalan India terutama disebabkan oleh meningkatnya impor minyak dan emas. Pemerintah India mentargetkan pada tahun fiskal 2013 defisit dapat ditekan menjadi USD 70,0 miliar, atau 3,8 persen dari PDB. Pada triwulan I tahun 2013 defisit telah turun menjadi 3,6 persen terhadap PDB. Besarnya angka defisit turut menekan Rupee dan menurunkan daya saing ekspor. Pemerintah India berusaha untuk mengurangi defisit transaksi berjalan terutama dengan membatasi impor logam emas dan perak, mengurangi permintaan minyak dan beberapa barang komoditas lain. Cadangan devisa India pada akhir tahun fiskal 2012-2013 hanya mencapai USD 280 miliar, jumlah tersebut hanya mampu menutupi tujuh bulan impor.

Perekonomian Jepang

Ekonomi Jepang mulai menunjukkan pemulihan pada semester I tahun 2013. Namun demikian pertumbuhan pada triwulan II tahun 2013 hanya mencapai 2,6 persen (YoY), lebih rendah dari pertumbuhan pada triwulan sebelumnya yang mencapai 3,8 persen. Perlambatan pada triwulan II tahun 2013 ini disebabkan oleh penurunan penjualan perumahan dan rendahnya tingkat investasi bisnis. Sementara itu konsumsi swasta dan ekspor menjadi pendorong pertumbuhan pada triwulan tersebut.

Sejak Jepang memiliki pemerintahan baru yang dipimpin oleh Shinzo Abe, ekonomi Jepang tumbuh 4 persen dan pasar saham telah meningkat lebih dari 50 persen. Pemerintah Jepang berusaha mendorong pertumbuhan konsumsi rumah tangga dengan melipat gandakan jumlah uang yang beredar dan menjaga suku bunga jangka panjang tetap rendah. Dengan lebih banyak uang dan biaya pinjaman yang rendah, konsumen dan pelaku bisnis diharapkan memiliki lebih banyak uang untuk dibelanjakan, sehingga mendorong permintaan domestik dan memicu lonjakan harga konsumen.

memproyeksi Jepang akan tumbuh 1,8 persen pada tahun 2013 dan 1,4 persen pada tahun 2014.

Ekspor Jepang (dalam yen) tumbuh 4,2% dibandingkan periode yang sama tahun lalu. Kenaikan ekspor terutama didukung oleh meningkatnya ekspor produk kimia ke pasar Cina dan produk otomotif ke Amerika Serikat. Namun demikian, pada periode yang sama, nilai impor juga meningkat 9,2%, sehingga defisit perdagangan mengalami peningkatan tajam karena impor minyak mentah dan gas alam cair serta impor telefon pintar (smartphone) dari Cina menjadi lebih mahal akibat melemahnya yen. Defisit perdagangan Jepang selama periode Januari-Juni 2013 mencatat rekor sampai dengan sekitar YEN 4,8 triliun. Pada bulan Juni 2013, defisit perdagangan mencapai USD 1,8 miliar. Kebijakan yang diambil pemerintah Jepang juga telah berhasil menekan nilai tukar yen hingga melemah sampai dengan 20,0 persen sejak bulan November 2012. Kondisi tersebut memberi stimulus bagi eksportir karena produk mereka menjadi lebih kompetitif dipasar ekspor.

Perkembangan Harga Minyak Mentah Dunia

Harga rata-rata minyak mentah dunia pada triwulan II tahun 2013 cenderung mengalami penurunan dibandingkan triwulan I tahun 2013. Harga rata-rata minyak mentah tertinggi pada triwulan II tahun 2013 terjadi pada bulan Juni 2013 yang mencapai USD 99,7 per barrel, jauh lebih rendah dari rata-rata harga minyak triwulan I tahun 2013 yang besarnya USD 105,1. Harga minyak mentah Brent mencapai USD 103,0 per barrel atau turun dari rata-rata harga triwulan I tahun 2013 yang mencapai USD 112,9 per barel. Sementara itu, harga minyak mentah WTI turun sedikit dari triwulan I tahun 2013 sebesar USD 94,3 per barrel menjadi USD 94,2 per barrel pada triwulan II tahun 2013.

Dari dalam negeri, penerimaan Indonesia dari pengelolaan industri hulu minyak dan gas bumi pada semester I tahun 2013 mencapai USD 18,7 miliar dari target yang ditetapkan USD 18.4 miliar. Dengan perkembangan ini, produksi minyak pada semester I tahun 2013 berhasil mencapai rata-rata 831.118 barel per hari atau 99 persen dari target yang ditetapkan dalam APBN-P tahun 2013 yaitu sebesar rata-rata 840.000 barel per hari.

Gambar 3. Perkembangan Harga Minyak Dunia (USD/barrel)

Sumber: Pink Sheet World Bank, Kementerian ESDM

Tabel 4. Perkembangan Harga Minyak Dunia (USD/barrel)

Rata-rata Triwulan Rata-rata Bulanan

Harga Minyak Mentah Dunia 2012 2013 2013

Q2 Q3 Q4 Q1 Q2 Aprl May Jun

Crude Oil (Rata-rata) 102.8 102.8 101.9 105.1 99.3 98.9 99.4 99.7

Crude Oil; Brent 108.9 110.0 110.5 112.9 103.0 102.9 103.0 103.1

Crude Oil; Dubai 106.2 106.2 107.2 108.0 100.8 101.7 100.3 100.3

Crude Oil; WTI 93.4 92.2 88.1 94.3 94.2 92.0 94.8 95.8

Indonesian Crude Price Oil 112.5 108.5 107.8 111.1 99.7 100.2 99.0 100.0

Perekonomian Indonesia pada triwulan II tahun 2013 tumbuh sebesar 2,6 persen (QtQ); 5,8 persen (YoY), atau tumbuh sebesar 5,9 persen (YtD) dalam semester I tahun 2013.

Defisit Neraca Pembayaran Indonesia (NPI) pada triwulan II tahun 2013 berkurang menjadi USD 2,5 miliar.

PERKEMBANGAN EKONOMI INDONESIA

Ketahanan ekonomi Indonesia masih cukup terjaga hingga pertengahan tahun 2013. Pada triwulan II tahun 2013, perekonomian Indonesia meningkat sebesar 5,8 persen (YoY), sehingga pada semester I tahun 2013 perekonomian Indonesia tumbuh sebesar 5,9 persen (YoY). Pertumbuhan ini didorong oleh perkuatan perekonomian domestik yang tercermin melalui penguatan konsumsi domestik dan peningkatan investasi domestik.

Pertumbuhan Ekonomi Indonesia

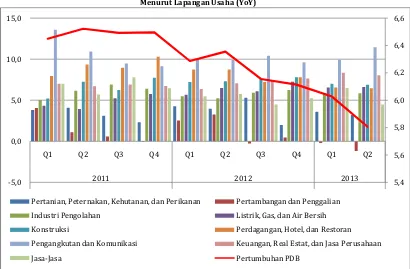

Perekonomian global yang masih belum pulih dan cenderung melambatmendorong melambatnya pertumbuhan ekonomi Indonesia. Pada triwulan II tahun 2013, ekonomi Indonesia tumbuh sebesar 2,6 persen (QtQ) dan 5,8 persen (YoY). Dari sisi lapangan usaha, sejalan dengan meningkatnya pengguna komunikasi di Indonesia, pertumbuhan ekonomi pada triwulan II tahun 2013 terutamadidorong oleh sektor pengangkutan dan komunikasi yang tumbuh sebesar 11,5 persen. Sektor keuangan, real estat, dan jasa perusahaan tumbuh sebesar 8,1 persen. Sektor konstruksi tumbuh sebesar 6,9 persen (YoY). Sementara itu, sektor pertanian dan industri pengolahan tumbuh relatif stabil, masing-masing sebesar 3,2 persen dan 5,8 persen (YoY).

Tabel 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan II Tahun 2013 Menurut Lapangan Usaha (YoY)

MENURUT LAPANGAN USAHA

2011 2012 2013

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

Pertanian, Peternakan, Kehutanan, dan Perikanan 3.8 4.1 3.1 2.3 4.3 4.0 5.3 2.0 3.6 3.2

Pertambangan dan Penggalian 4.1 1.1 0.6 -0.1 2.5 3.3 -0.3 0.5 -0.2 -1.2

Industri Pengolahan 5.0 6.2 6.9 6.4 5.5 5.2 5.9 6.2 5.9 5.8

Listrik, Gas, dan Air Bersih 4.3 3.9 5.2 5.8 5.7 6.5 6.1 7.3 6.6 6.6

Konstruksi 5.2 7.3 6.3 7.8 7.2 7.3 7.6 7.8 7.0 6.9

Perdagangan, Hotel, dan Restoran 8.0 9.4 9.0 10.3 8.7 8.7 7.2 7.8 6.5 6.5

Pengangkutan dan Komunikasi 13.6 10.9 9.5 9.1 10.0 9.9 10.4 9.6 10.0 11.5

Keuangan, Real Estat, dan Jasa Perusahaan 7.0 6.7 6.9 6.7 6.4 7.1 7.5 7.7 8.4 8.1

Jasa-Jasa 7.0 5.7 7.8 6.5 5.5 5.8 4.5 5.3 6.5 4.5

Pertumbuhan PDB 6.5 6.5 6.5 6.5 6.3 6.4 6.2 6.1 6.0 5.8

Gambar 4. Pertumbuhan Ekonomi Indonesia Triwulan II Tahun 2011-Triwulan I Tahun 2013 (persen) Menurut Lapangan Usaha (YoY)

Sumber: Badan Pusat Statistik, diolah

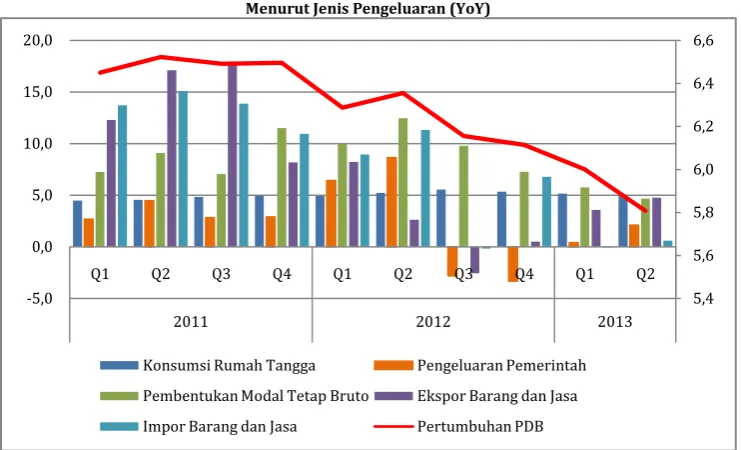

Dari sisi pengeluaran, pertumbuhan ekonomi Indonesia pada triwulan II tahun 2013 masih ditopang oleh pengeluarankonsumsi rumah tangga yang tumbuh sebesar 5,1 persen (YoY), melambat dibandingkan pengeluaran konsumsi rumah tangga triwulan I tahun 2013 yang tumbuh sebesar 5,2 persen (YoY). Sedangkan Pembentukan Modal Tetap Bruto (PMTB) pada triwulan II tahun 2013 kembali mengalami perlambatan sehingga hanya tumbuh sebesar 4,7 persen akibat menurunnya sub kelompok pengeluaran mesin dan perlengkapan luar negeri, alat angkutan luar negeri, dan lainnya yang masing-masing sebesar -3,5 persen, -4,1 persen, dan -3,5 persen (YoY). Ekspor barang dan jasa tumbuh sebesar 4,8 persen (YoY), meningkat dibandingkan triwulan I tahun 2013 yang tumbuh sebesar 3,6 persen. Pengeluaran konsumsi pemerintah pada triwulan II tahun 2013 tumbuh sebesar 2,1 persen (YoY), meningkat dibandingkan dengan triwulan I tahun 2013 yang tumbuh sebesar 0,4 persen (YoY), sejalan dengan pola penyerapan anggaran pemerintah yang lebih tinggi pada triwulan II. Sementara itu, impor barang dan jasa melambat dengan tumbuh sebesar 0,6 persen (YoY) akibat melambatnya impor barang sebesar 0,3 persen dan menurunnya impor jasa sebesar 2,0 persen.

5,4

Pertanian, Peternakan, Kehutanan, dan Perikanan Pertambangan dan Penggalian

Industri Pengolahan Listrik, Gas, dan Air Bersih

Konstruksi Perdagangan, Hotel, dan Restoran

Pengangkutan dan Komunikasi Keuangan, Real Estat, dan Jasa Perusahaan

Tabel 6. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan II Tahun 2013 (persen)

Gambar 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan II Tahun 2013 (persen) Menurut Jenis Pengeluaran (YoY)

Sumber: Badan Pusat Statistik, diolah

Padasemester I tahun 2013, perekonomian Indonesia tumbuh sebesar 5,9 persen, melambat dibandingkan semester I tahun 2012 yang mampu tumbuh sebesar 6,3 persen. Perlambatan investasi yang hanya tumbuh sebesar 5,2 persen akibat berkurangnya impor barang modal mempengaruhi perlambatan pertumbuhan ekonomi Indonesia. Sementara itu, penopang pertumbuhan ekonomi Indonesia pada semester I tahun 2013 adalah pengeluaran konsumsi rumah tangga yang tumbuh sebesar5,1 persen danekspor yang tumbuhsebesar 4,2 persen (YoY).

Dari sisi lapangan usaha, pertumbuhan ekonomi Indonesia pada semester I tahun 2013 didorong oleh pertumbuhan sektor pengangkutan dan komunikasi sebesar 10,7 persen; sektor keuangan, real estat, dan jasa perusahaan yang tumbuh sebesar 8,2 persen; sektor konstruksi tumbuh sebesar 6,9 persen; sektor industri

Pembentukan Modal Tetap Bruto Ekspor Barang dan Jasa

pengolahan tumbuh sebesar 5,9 persen; dan sektor pertanian tumbuh sebesar 3,4 persen (YoY).

Tabel 7. Pertumbuhan Ekonomi Indonesia (persen) Semester I Tahun 2011-Semester I Tahun 2013 (YoY)

PRODUK DOMESTIK BRUTO 2011 2012 2013 S1 S2 Total S1 S2 Total S1

Asumsi Dasar Ekonomi Makro dalam APBN-P 2013

Perkembangan ekonomi global dan domestik dalam triwulan I tahun 2013 telah mempengaruhi asumsi dasar ekonomi makro dalam Anggaran Pendapatan dan Belanja Negara (APBN) tahun 2013 seperti asumsi pertumbuhan ekonomi Indonesia, harga minyak mentah Indonesia, serta nilai tukar Rupiah per USD. Perkembangan ini dapat menimbulkan dampak negatif terhadap postur APBN. Pelemahan ekonomi global berdampak pada penurunan ekspor yang berakibat kepada penurunan pertumbuhan ekonomi Indonesia sehingga menurunkan penerimaan perpajakan. Selain itu, kenaikan harga minyak dunia dan Indonesia Crude Price (ICP), serta pelemahan nilai tukar meningkatkan belanja subsidi energi.

2013 (RUU APBN-P 2013) pada 21 Mei 2013. Tabel di bawah menunjukkan asumsi dasar ekonomi makro yang digunakan dalam APBN-P 2013.

Asumsi Dasar Ekonomi Makro dalam APBN-P 2013

URAIAN APBN APBN-P

Pertumbuhan Ekonomi (%) (YoY) 6,8 6,3

Inflasi (%) (YoY) 4,9 7,2

Tingkat Suku Bulan SPN 3 bulan (%) 5,0 5,0

Nilai Tukar (Rp/US$) 9.300,0 9.600,0

Harga Minyak (US$/barel) 100,0 108,0

Lifting Minyak (ribu barel/hari) 900,0 840,0

Lifting Gas (ribu barel setara minyak/hari) 1.360,0 1.240,0 Sumber: Kementerian Keuangan

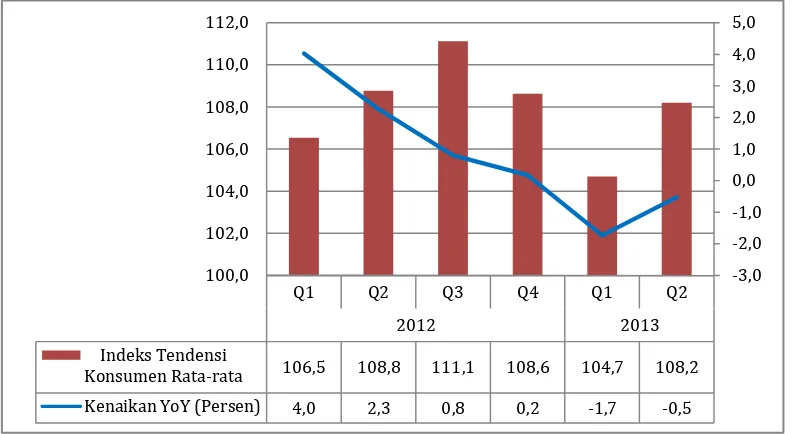

Indeks Tendensi Konsumen

Indeks Tendensi Konsumen (ITK) pada triwulan II tahun 2013 mencapai 108,0 basis poin yang menunjukkan daya beli masyarakat meningkat dibandingkan triwulan sebelumnya. Tingkat optimisme konsumen pada triwulan II tahun 2013 meningkat dibandingkan triwulan sebelumnya, karena adanya peningkatan pendapatan rumah tangga dengan nilai indeks sebesar 109,3 basis poin, rendahnya pengaruh inflasi terhadap konsumsi makanan sehari-hari dengan nilai indeks sebesar 108,0 basis poin, dan peningkatan konsumsi beberapa komoditi makanan dan bukan makanan dengan nilai indeks sebesar 105,2 basis poin.

Tabel 8. Indeks Tendensi Konsumen Triwulan I Tahun 2012-Triwulan II Tahun 2013 Menurut Sektor dan Variabel Pembentuknya

Variabel Pembentuk 2012 2013

Q1 Q2 Q3 Q4 Q1 Q2

Pendapatan rumah tangga 107.4 108.5 111.1 106.4 106.0 109.3

Pengaruh inflasi terhadap konsumsi makanan sehari-hari 111.6 113.1 114.5 118.4 105.4 108.0

Tingkat konsumsi beberapa komoditi makanan (daging, ikan, susu, buah-buahan, dll) dan bukan makanan (pakaian, perumahan, pendidikan, transportasi, kesehatan, dan rekreasi)

98.1 104.1 107.0 101.7 100.8 105.2

Indeks Tendensi Konsumen 106.5 108.8 111.1 108.6 104.7 108.2

Gambar 6. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012- Triwulan II Tahun 2013

Sumber: Badan Pusat Statistik, diolah

Indeks Keyakinan Konsumen

Pada periode bulan April-Juni 2013, Indeks Keyakinan Konsumen (IKK) Indonesia relatif stabil. Pada bulan April 2013, IKK sebesar 113,7 atau menurun jika dibandingkan IKK bulan Maret 2013 yang besarnya 116,8. Perlambatan ini terjadi akibat turunnya optimisme terhadap ketepatan waktu pembelian barang tahan lama yang mempengaruhi keyakinan konsumen terhadap kondisi perekonomian saat ini. Di samping itu, melemahnya ekspektasi terhadap kegiatan usaha juga mempengaruhi penurunan keyakinan konsumen. Optimisme konsumen semakin menurun pada bulan Mei 2013 yang diindikasikan oleh penurunan IKK menjadi 111,7. Hal ini terutama dipengaruhi oleh menurunnya keyakinan masyarakat terhadap ketersediaan lapangan pekerjaan. IKK meningkat pada bulan Juni 2013 karena optimisme responden terhadap perbaikan ketersediaan lapangan pekerjaan pada 6 bulan mendatang.

Q1 Q2 Q3 Q4 Q1 Q2

2012 2013

Indeks Tendensi

Konsumen Rata-rata 106,5 108,8 111,1 108,6 104,7 108,2

Kenaikan YoY (Persen) 4,0 2,3 0,8 0,2 -1,7 -0,5

Tabel 9. Indeks Keyakinan Konsumen Indonesia Januari-Juni 2013

Ketepatan waktu pembelian barang tahan lama 103,6 108,2 108,2 100,7 103,5 109,4

Indeks Ekspektasi Konsumen (IEK) 124,1 123,8 124,3 121,6 117,0 122,0

Ekspektasi Penghasilan 140,7 140,7 141,6 140,8 138,3 141,3

Ekspektasi Ketersediaan Lapangan Kerja 104,3 103,8 105,1 103,0 97,0 106,5

Ekspektasi Kegiatan Usaha 127,3 127,1 126,3 120,9 115,6 118,3

Sumber: Bank Indonesia

Setelah sempat mengalami trend kenaikan pada bulan Januari-Maret 2013, perkembangan IKK dari bulan April-Juni 2013 menunjukkan trend yang menurun. Menurunnya optimisme masyarakat terhadap ketepatan waktu pembelian barang tahan lama serta bulan Ramadhan menjadi penyebab semakin melambatnya kenaikan IKK Indonesia pada pertengahan tahun 2013. Kenaikan IKK terjadi pada bulan April 2013 sebesar 10,9 persen (YoY), namun terjadi penurunan pada bulan Mei 2013 sebesar 2,5 persen (YoY) dan bulan Juni sebesar 2,4 persen (YoY).

Gambar 7. Perkembangan Indeks Keyakinan Konsumen Indonesia Januari-Juni 2013

Sumber: Bank Indonesia, diolah

Perkembangan Konsumsi Kendaraan Bermotor

Konsumsi mobil di Indonesia pada triwulan II tahun 2013 mencapai 306,0 ribu unit. Pertumbuhan konsumsi mobil pada triwulan II tahun 2013 sebesar 7,6 persen

Jan Feb Mar Apr Mei Jun

2013

IKK 116,2 116,8 116,8 113,7 111,7 117,1

Kenaikan YoY (Persen) -2,5 4,6 8,9 10,9 2,5 2,4

(YoY), melambat dibandingkan triwulan yang sama pada tahun 2012 yang pertumbuhannya mencapai 48,2 persen (YoY).

Gambar 8. Perkembangan Konsumsi Kendaraan Bermotor Triwulan I Tahun 2012-Triwulan II Tahun 2013

Sumber: Gaikindo, diolah

Konsumsi mobil pada bulan Juni 2013 mencapai 104,3 ribu unit atau tumbuh sebesar 2,5 persen (YoY), merupakan yang tertinggi dibandingkan dengan bulan April dan Mei 2013. Pada bulan April 2013, konsumsi mobil mencapai 102,2 ribu unit atau tumbuh cukup tinggi sebesar 17,7 persen (YoY). Perlambatan konsumsi mobil terjadi pada bulan Mei 2013 yang hanya sebesar 99,6 ribu unit meskipun pertumbuhan sebesar 4,2 persen (YoY) pada bulan Mei 2013 lebih besar dibandingkan dengan pertumbuhan pada bulan Juni 2013.

Gambar 9. Perkembangan Konsumsi Kendaraan Bermotor Juni 2012-Juni 2013

Sumber: Gaikindo, diolah

Konsumsi mobil di Indonesia pada semester I tahun 2013 mencapai 602,0 ribu unit. Sepanjang semester I tahun 2013, industri mobil di Indonesia mengalami peningkatan seiring dengan meningkatnya investasi pada industri otomotif di

Q1 Q2 Q3 Q4 Q1 Q2

2012 2013

Konsumsi Mobil (Ribu Unit) 250,8 284,4 281,1 299,9 295,9 306,0

Pertumbuhan YoY (Persen) 11,1 48,2 16,1 28,0 18,0 7,6

0,0

Jun Jul Agt Sep Okt Nop Des Jan Feb Mar Apr Mei Jun

2013

Konsumsi Mobil (Ribu Unit) 101,7 102,5 76,4 102,1 106,8 103,7 89,5 96,7 103,3 95,9 102,2 99,6 104,3 Pertumbuhan YoY (Persen) 45,0 15,1 4,3 27,9 23,6 53,3 11,4 26,5 19,4 9,1 17,3 4,2 2,5

Indonesia. Sebagian besar dari modal untuk industri otomotif berada di Pulau Jawa. Nilai investasi industri otomotif pada semester I tahun 2013 mencapai USD 1.872,3 juta.

Perkembangan Produksi dan Konsumsi Semen

Produksi semen Indonesia pada triwulan II tahun 2013 sebesar 13.120,9 ribu ton, meningkat dari triwulan yang sama pada tahun 2012 yang besarnya hanya 12.868,8 ribu ton. Pertumbuhan produksi semen Indonesia pada triwulan II tahun 2013 mencapai 2,0 persen. Kenaikan produksi ini dipicu oleh semakin berkembangnya kemampuan produksi PT Semen Indonesia yang telah menjadi pabrik semen terbesar di ASEAN pada tahun 2013. Meningkatnya kemampuan produksi PT Semen Indonesia didorong oleh akuisisi perusahaan semen di Vietnam dan peningkatan produksi di dalam negeri dengan didirikannya pabrik-pabrik semen baru.

Dalam periode bulan April-Juni 2013, produksi semen Indonesia meningkat, walaupun sempat terjadi perlambatan pada bulan April 2013 jika dibandingkan dengan bulan sebelumnya. Pada bulan April 2013, produksi semen Indonesia mencapai 4.107,9 ribu ton atau menurun sebesar 3,7 persen (YoY). Pada bulan Mei 2013, produksi semen tumbuh 0,5 persen dari bulan yang sama tahun sebelumnya menjadi sebesar 4.479,6 ribu ton. Pertumbuhan semen terus meningkat hingga bulan Juni 2013 menjadi sebesar 4.533,4 ribu ton atau tumbuh sebesar 9,4 persen (YoY).

Gambar 10. Perkembangan Produksi Semen Indonesia Januari-Juni 2013

Sumber: Asosiasi Semen Indonesia, diolah

Di sisi lain, konsumsi semen dalam negeri pada triwulan II tahun 2013 mencapai 14,3 juta ton atau tumbuh sebesar 14,1 persen (YoY). Konsumsi semen di Indonesia sekitar 25-30 persen digunakan untuk mendukung proyek infrastruktur dan sisanya digunakan untuk pembangunan rumah dan properti lainnya.

Gambar 11. Perkembangan Konsumsi Semen Indonesia Triwulan-I 2012-Triwulan-II 2013

Sumber: Asosiasi Semen Indonesia, diolah

Industri semen di Indonesia pada semester I tahun 2013 meningkat dibandingkan dengan semester I tahun 2012. Produksi dan konsumsi semen pada semester I tahun 2013 meningkat dibandingkan dengan semester yang sama tahun sebelumnya. Produksi semen pada semester I tahun 2013 mencapai 26.325,2 ribu ton atau tumbuh 5,1 persen (YoY). Sementara konsumsi semen pada semester I tahun 2013 mencapai 27.996,8 ribu ton atau tumbuh 7,6 persen.

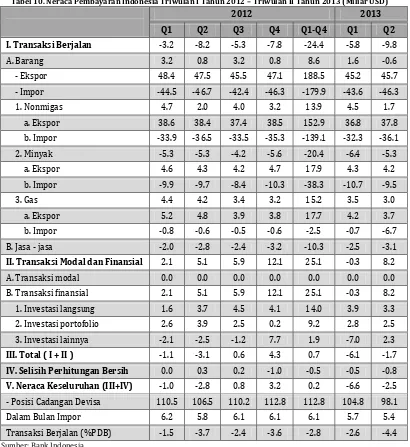

Neraca Pembayaran Indonesia

Neraca Pembayaran Indonesia (NPI) pada triwulan II tahun 2013 mengalami perbaikan dibandingkan dengan periode yang sama pada tahun sebelumnya. Hal ini dapat dilihat dari defisit neraca secara keseluruhan yang semakin berkurang dari USD 6,6 miliar pada triwulan sebelumnya menjadi USD 2,5 miliar.

Membaiknya neraca pembayaran ditopang oleh neraca transaksi modal dan finansial yang kembali surplus USD 8,2 miliar pada triwulan II tahun 2013 setelah pada triwulan sebelumnya mengalami defisit USD 0,3 miliar. Surplus neraca transaksi modal dan finansial berasal dari peningkatan arus masuk investasi langsung asing (PMA), penerbitan obligasi valas oleh pemerintah dan korporasi, serta pencairan simpanan perbankan di luar negeri.

Sejalan dengan defisit NPI, cadangan devisa Indonesia pada triwulan II tahun 2013 turun menjadi USD 98,1 miliar atau setara dengan 5,4 bulan impor, yang berarti tetap berada di atas standar kecukupan internasional.

Tabel 10. Neraca Pembayaran Indonesia Triwulan I Tahun 2012 – Triwulan II Tahun 2013 (Miliar USD)

2012 2013

Q1 Q2 Q3 Q4 Q1-Q4 Q1 Q2

I. Transaksi Berjalan -3.2 -8.2 -5.3 -7.8 -24.4 -5.8 -9.8

A. Barang 3.2 0.8 3.2 0.8 8.6 1.6 -0.6

- Ekspor 48.4 47.5 45.5 47.1 188.5 45.2 45.7

- Impor -44.5 -46.7 -42.4 -46.3 -179.9 -43.6 -46.3

1. Nonmigas 4.7 2.0 4.0 3.2 13.9 4.5 1.7

a. Ekspor 38.6 38.4 37.4 38.5 152.9 36.8 37.8

b. Impor -33.9 -36.5 -33.5 -35.3 -139.1 -32.3 -36.1

2. Minyak -5.3 -5.3 -4.2 -5.6 -20.4 -6.4 -5.3

a. Ekspor 4.6 4.3 4.2 4.7 17.9 4.3 4.2

b. Impor -9.9 -9.7 -8.4 -10.3 -38.3 -10.7 -9.5

3. Gas 4.4 4.2 3.4 3.2 15.2 3.5 3.0

a. Ekspor 5.2 4.8 3.9 3.8 17.7 4.2 3.7

b. Impor -0.8 -0.6 -0.5 -0.6 -2.5 -0.7 -6.7

B. Jasa - jasa -2.0 -2.8 -2.4 -3.2 -10.3 -2.5 -3.1

II. Transaksi Modal dan Finansial 2.1 5.1 5.9 12.1 25.1 -0.3 8.2

A. Transaksi modal 0.0 0.0 0.0 0.0 0.0 0.0 0.0

B. Transaksi finansial 2.1 5.1 5.9 12.1 25.1 -0.3 8.2

1. Investasi langsung 1.6 3.7 4.5 4.1 14.0 3.9 3.3

2. Investasi portofolio 2.6 3.9 2.5 0.2 9.2 2.8 2.5

3. Investasi lainnya -2.1 -2.5 -1.2 7.7 1.9 -7.0 2.3

III. Total ( I + II ) -1.1 -3.1 0.6 4.3 0.7 -6.1 -1.7

IV. Selisih Perhitungan Bersih 0.0 0.3 0.2 -1.0 -0.5 -0.5 -0.8

V. Neraca Keseluruhan (III+IV) -1.0 -2.8 0.8 3.2 0.2 -6.6 -2.5

- Posisi Cadangan Devisa 110.5 106.5 110.2 112.8 112.8 104.8 98.1

Dalam Bulan Impor 6.2 5.8 6.1 6.1 6.1 5.7 5.4

Transaksi Berjalan (%PDB) -1.5 -3.7 -2.4 -3.6 -2.8 -2.6 -4.4

BOX 2

Kenaikan Harga Bahan Bakar Minyak (BBM) Bersubsidi

Pemerintah mengumumkan secara resmi kenaikan harga bahan bakar minyak (BBM) bersubsidi pada 22 Juni 2013 pukul 00.00 WIB. Dengan kenaikan harga BBM ini, harga bensin/premium bersubsidi yang semula Rp 4.500/liter naik 44 persen menjadi Rp 6.500/liter. Sementara itu, harga solar/gasolin yang semula Rp 4.500/liter naik 22 persen menjadi Rp 5.500/liter. Penyesuaian harga BBM ini merupakan tindak lanjut dari pengesahan RUU APBN-P 2013 yang dilakukan untuk menjaga kesinambungan fiskal serta ekonomi secara keseluruhan.

Kenaikan harga BBM ini dipicu oleh lonjakan konsumsi BBM di Indonesia yang tidak hanya memberikan tekanan pada sisi fiskal, tapi juga berdampak pada pelebaran defisit neraca perdagangan dan neraca pembayaran (twin deficit), pelemahan nilai tukar rupiah, dan menurunnya cadangan devisa. Dengan mengurangi anggaran untuk subsidi BBM, pemerintah dapat merealokasikannya pada program-program yang lebih tepat sasaran seperti Program Perlindungan Sosial (PPS) dan Bantuan Langsung Sementara Masyarakat (BLSM), yang dilaksanakan guna mempertahankan daya beli dan pemihakan bagi kelompok masyarakat yang rentan terhadap perubahan harga BBM. Selain itu pemerintah juga merancang program pengentasan kemiskinan dalam jangka panjang seperti Bantuan untuk Siswa Miskin (BSM) dan meneruskan Program Keluarga Harapan (PKH).

Dampak dari kenaikan harga BBM terhadap ekonomi makro dapat ditangani dan sebagian besar bersifat jangka pendek. Dampak pertama, kenaikan harga BBM akan berpengaruh terhadap inflasi. Bank Dunia memperkirakan kenaikan harga BBM akan meningkatkan rata-rata inflasi tahunan pada tahun 2013 sebesar 1,8 persen menjadi 7,2-9,0 persen. Bank Dunia juga memperkirakan bahwa peningkatan harga BBM bersubisidi akan menurunkan defisit neraca berjalan sebesar 0,2 persen dari PDB pada 2013.

Kenaikan harga BBM mempengaruhi masyarakat terutama rumah tangga miskin yang pengeluaran terbesarnya digunakan untuk biaya transportasi dan bahan pangan. Bank Dunia memproyeksikan bahwa dengan meningkatnya harga BBM tanpa adanya kompensasi untuk rumah tangga miskin, tingkat kemiskinan tetap akan menurun dari 12,0 persen pada bulan Maret 2012 menjadi 10,5 persen pada bulan Maret 2014. Namun, laju pengentasan kemiskinan ini lebih lambat dibandingkan pencapaian pada beberapa tahun terakhir. Dengan adanya kebijakan kompensasi jangka pendek berupa bantuan langsung tunai kepada rumah tangga miskin selama empat bulan, Bank Dunia memperkirakan penurunan tingkat kemiskinan akan lebih signifikan hingga menjadi 9,4 persen pada bulan Maret 2014.

BOX 3

Paket Kebijakan Ekonomi

Pada 23 Agustus 2013, pemerintah mengumumkan empat paket kebijakan ekonomi. Paket kebijakan ekonomi yang diambil pemerintah ini dilakukan untuk menjaga pertumbuhan ekonomi dan dampak guncangan ekonomi ke dunia usaha sehingga penyediaan lapangan pekerjaan terjaga. dengan langkah-langkah ini, maka diharapkan defisit transaksi berjalan pada triwulan II dan IV tahun 2013 akan menurun dan pertumbuhan ekonomi dapat terjaga. Paket kebijakan ini dikombinasikan juga dengan paket dari Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK) yang utamanya menstabilkan sektor keuangan dan nilai tukar.

Paket kebijakan tersebut, yaitu:

Paket pertama dibuat untuk memperbaiki defisit transaksi berjalan dan nilai tukar rupiah terhadap dollar Amerika Serikat. Dalam paket ini yang akan dilakukan adalah mendorong ekspor dan memberikan keringanan pajak kepada industri yang padat karya, padat modal, dan 30 persen hasil produksinya berorientasi ekspor. Lalu pemerintah juga akan menurunkan impor migas dengan memperbesar biodiesel dalam solar untuk mengurangi konsumsi solar yang berasal dari impor. Kemudian pemerintah juga akan menetapkan pajak barang mewah lebih tinggi untuk mobil CBU dan barang-barang impor bermerek dari rata-rata 75 persen menjadi 125-150 persen. lalu pemerintah juga akan memperbaiki ekspor mineral.

Paket kedua dibuat untuk menjaga pertumbuhan ekonomi. Pemerintah akan memastikan defisit APBN 2013 tetap sebesar 2,38 persen dan pembiayaan aman. Pemerintah memberikan insentif keapda industri padat karya termasuk keringanan pajak.

Paket ketiga dibuat untuk menjaga daya beli. Dalam hal ini, pemerintah berkoordinasi dengan BI untuk menjaga gejolak harga dan inflasi. Pemerintah berencana mengubah tata niaga daging sapi dan hortikultura dari impor berdasarkan kuota menjadi mekanisme impor dengan mengandalkan harga.

Pada triwulan II tahun 2013, realisasi pembiayaan utang mencapai Rp 152,40 triliun atau 40,1 persen dari nilai yang ditetapkan pada APBN-P 2013.

Pada triwulan I tahun 2013, total utang pemerintah pusat mencapai Rp 2.036,14 triliun

penerbitan SBN mengalami peningkatan yang cukup siginifikan dari Rp 906,5 triliun pada akhir tahun 2008 menjadi Rp 1.457,1 triliun pada triwulan II 2013.

Sampai dengan triwulan II tahun 2013, realisasi pinjaman luar negeri mencapai Rp 6,75 triliun atau 13,8 persen dari target yang ditetapkan di dalam APBN-P 2013.

PERKEMBANGAN UTANG INDONESIA

Pembiayaan Utang Pemerintah

Pembiayaan utang pemerintah dapat dilakukan melalui penerbitan Surat Berharga Negara (SBN) atau melalui pinjaman, baik pinjaman luar negeri maupun dalam negeri. Tabel 11 di bawah menunjukkan perkembangan pembiayaan utang pemerintah selama lima tahun terakhir. Dalam periode 2008-2012, realisasi pembiayaan utang pemerintah meningkat rata-rata sebesar 19,3 persen. Pada tahun 2008 pembiayaan utang pemerintah mencapai sebesar Rp 67,5 triliun dan diperkirakan akan terus meningkat menjadi Rp 215,4 triliun di tahun 2013. Berdasarkan APBN-P tahun 2013, pembiayaan tersebut bersumber dari SBN (neto) sebesar Rp 231,8 triliun, pinjaman luar negeri (neto) sebesar negatif Rp16,9 triliun, dan pinjaman dalam negeri (neto) sebesar Rp 0,5 triliun.

Tabel 11. Perkembangan Pembiayaan Utang Pemerintah 2008-2012 Dan APBN-P 2013 (Triliun Rupiah)

Sumber : Kementerian Keuangan

Pagu dan Realisasi Pembiayaan Utang

Pada tabel 12 dapat dilihat pagu dan realisasi pembiayaan utang sampai dengan triwulan II tahun 2013. Di tahun 2013, target pembiayaan melalui pinjaman adalah sebesar Rp 49,54 triliun yang terdiri dari pinjaman program sebesar Rp 11,13 triliun dan pinjaman proyek sebesar Rp 37,91 triliun. Sementara itu, target pembiayaan melalui SBN (bruto) adalah sebesar Rp 330,79 triliun. Sampai dengan triwulan II tahun 2013, realisasi pembiayaan utang seluruhnya mencapai Rp 152,40 triliun. Jumlah ini mencapai 40,1 persen dari nilai yang ditetapkan pada APBN-P 2013.

Tabel 12. Pagu Dan Realisasi Pembiayaan Utang s.d Triwulan II 2013 (Triliun Rupiah)

Sumber: Kementerian Keuangan

Berdasarkan komposisinya, sampai dengan triwulan II tahun 2013, realisasi pembiayaan utang melalui SBN (bruto) memiliki porsi terbesar, yakni sebesar Rp 145,56 triliun atau mencapai 44,0 persen dari nilai yang ditetapkan dalam APBN-P 2013. Posisi kedua dan ketiga ditempati oleh pinjaman luar negeri dan pinjaman dalam negeri. Sampai dengan Triwulan II tahun 2013, realisasi pinjaman mencapai Rp 6,83 triliun atau sebesar 13,8 persen dari nilai yang ditetapkan dalam APBN-P 2013. Realisasi pinjaman luar negeri mencapai sebesar Rp 6,75 triliun atau 13,8 persen dari nilai yang ditetapkan di dalam APBN-P 2013 yang mencapai Rp 49,04 triliun. Realisasi pinjaman luar negeri tersebut meliputi penarikan pinjaman program sebesar Rp 1,60 triliun dan pinjaman proyek sebesar Rp 5,15 triliun. Sementara itu, sampai dengan triwulan II tahun 2013, realisasi pinjaman dalam negeri baru mencapai angka Rp 0,08 triliun atau sebesar 16,1 persen dari nilai APBN-P 2103 sebesar Rp 0,50 triliun.

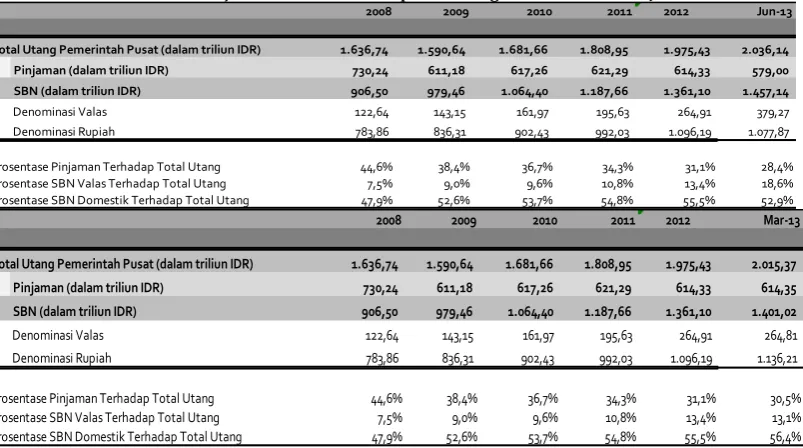

Posisi Utang Pemerintah

Posisi utang pemerintah dalam periode tahun 2008-triwulan II tahun 2013 dapat dilihat pada tabel 13 di bawah. Dalam kurun waktu 2008-Juni 2013, total utang pemerintah pusat meningkat rata-rata sebesar 4,5 persen. Sampai dengan triwulan II tahun 2013, total utang pemerintah pusat mencapai Rp 2.036,14 triliun. Total utang pemerintah tersebut terdiri atas dua bagian, yakni utang dalam bentuk pinjaman dan dalam bentuk SBN. Sampai dengan triwulan II tahun 2013, outstanding pinjaman pemerintah mencapai sebesar Rp 579,00 triliun atau turun rata-rata sebesar 4,5 persen dalam kurun 2008-triwulan II tahun 2013. Kecenderungan menurunnya outstanding pinjaman sejalan dengan upaya pemerintah untuk mengurangi ketergantungan terhadap pinjaman utamanya pinjaman luar negeri. Sementara itu, outstanding SBN sampai dengan triwulan II

tahun 2013 mencapai Rp 1.457,14 triliun, atau meningkat rata-rata sebesar 10,0 persen dalam kurun waktu 2008-triwulan II tahun 2013.

Tabel 13. Posisi Utang Pemerintah s.d. Juni 2013

Catatan: pemerintah selama 2008-triwulan II tahun 2013. Dalam kurun waktu tersebut, porsi pinjaman dalam struktur utang pemerintah terus mengalami penurunan dari 44,6 persen di tahun 2008 menjadi 28,4 persen di triwulan II tahun 2013.

Tabel 14. Persentase Pinjaman dan SBN Terhadap Total Utang Pemerintah 2008 – Juni 2013

Sumber: Kementerian Keuangan

Sebaliknya, porsi SBN dalam struktur utang pemerintah terus mengalami peningkatan dalam kurun waktu 2008-triwulan II tahun 2013. Sampai triwulan II tahun 2013, utang pemerintah dalam bentuk SBN mencapai 71,6 persen dari total utang pemerintah. Porsi outstanding SBN domestik terhadap total outstanding utang Rata-Rata

2008 2009 2010 2011 2012 Jun-13 2008-Jun 13

Total Utang Pemerintah Pusat 1.636,74 1.590,64 1.681,66 1.808,95 1.975,42 2.036,14 4,5

Prosentase Pinjaman Terhadap Total Utang 44,6% 38,4% 36,7% 34,3% 31,1% 28,4%

Prosentase SBN Valas Terhadap Total Utang 7,5% 9,0% 9,6% 10,8% 13,4% 18,6%

Prosentase SBN Domestik Terhadap Total Utang 47,9% 52,6% 53,7% 54,8% 55,5% 52,9%

2008 2009 2010 2011 2012 Mar-13

secara rata-rata berada di atas 50persen. Sedangkan porsi outstanding SBN valas sampai triwulan II tahun 2013 mencapai 18,6 persen dari total utang pemerintah.

Surat Berharga Negara (SBN)

Tabel 15 dibawah menunjukkan posisi outstanding SBN dalam kurun waktu 2008-triwulan II tahun 2013. Dalam kurun waktu tersebut, penerbitan SBN mengalami peningkatan yang cukup siginifikan dari Rp 906,5 triliun pada akhir tahun 2008 menjadi Rp 1.457,1 triliun pada triwulan II tahun 2013. Dalam kurun lima tahun terakhir, pasar keuangan domestik menjadi prioritas penerbitan SBN. Hal ini dapat dilihat dari peningkatan penerbitan SBN di pasar keuangan domestik dari tahun ke tahun. Selama periode tersebut, penerbitan SBN meningkat rata rata sebesar 10,0 persen. Meningkatnya penerbitan SBN tersebut berdampak pada meningkatnya outstanding SBN domestik. Outstanding SBN domestik meningkat dari Rp 783,86 triliun pada tahun 2008 menjadi Rp 1.157,62 triliun pada triwulan II tahun 2013.

Tabel 15. Posisi Outstanding Surat Berharga Negara 2008 – Juni 2013 (Triliun Rupiah)

Sumber: Kementerian Keuangan

Sama halnya dengan SBN domestik, penerbitan SBN valas di pasar internasional juga mengalami peningkatan yang cukup signifikan. Dalam kurun waktu 2008-triwulan II tahun 2013, penerbitan SBN valas meningkat rata-rata sebesar 19,6 persen. Outstanding SBN valas meningkat dari Rp 122,6 triliun pada tahun 2008 menjadi Rp 299,52 triliun pada triwulan II tahun 2013. Dalam mata uang asing, sampai dengan triwulan II tahun 2013, outstanding SBN valas dalam mata uang USD adalah sebesar USD 25,60 miliar dan mata uang Yen Jepang sebesar JPY 155,00 miliar. Adapun

JENIS SBN 31 Des 2008 31 Des 2009 31 Des 2010 31-Des-11 31-Des-12 28-Jun-13

penerbitan SBN dalam mata uang JPY dilakukan Pemerintah pada tahun 2009, 2010 dan November 2012 dengan nilai nominal masing masing sebesar JPY 35,00 miliar, JPY 60,00 miliar dan JPY 60,00 miliar.

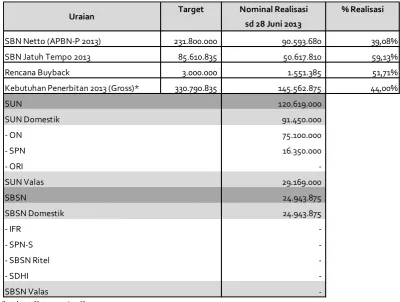

Selanjutnya Tabel 16 menunjukkan target dan realisasi penerbitan SBN 2013 (neto) terkait perannya sebagai instrumen utama pembiayaan APBN. Dalam upaya pemenuhan target pembiayaan SBN neto, penerbitan SBN dilakukan secara periodik. Kenaikan penerbitan SBN dalam kurun lima tahun terakhir antara lain ditujukan untuk refinancing. Refinancing tersebut dilakukan melalui penerbitan utang baru yang mempunyai syarat dan kondisi yang lebih baik. Sampai dengan triwulan II tahun 2013, realisasi penerbitan SBN neto mencapai Rp 90,59 triliun atau mencapai 39,08 persen persen dari pagu yang ditetapkan dalam APBN-P 2013.

Tabel 16. Realisasi Penerbitan Surat Berharga Negara (Neto) (Juta Rupiah)

Sumber : Kementerian Keuangan

persen dari total SBN domestik. Sedangkan sisanya sebesar 3,28 persen dimiliki oleh Bank Indonesia.

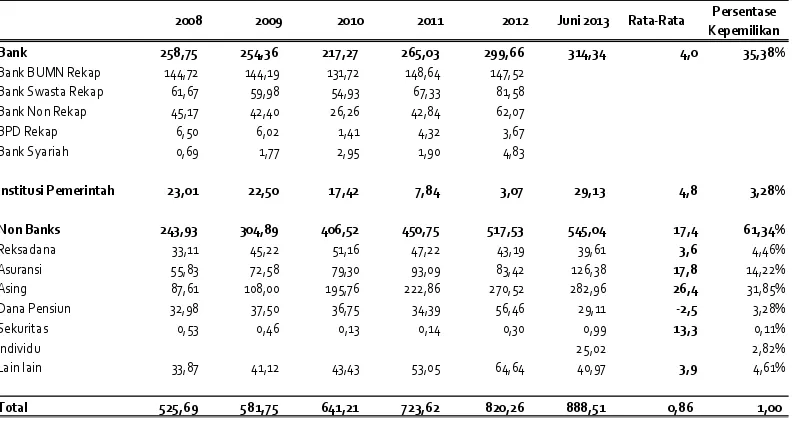

Dari tabel 17 dapat dilihat juga bahwa kepemilikan SBN domestik oleh investor nonbank dalam kurun waktu 2008- triwulan II tahun 2013 meningkat rata-rata sebesar 17,4 persen. Peningkatan ini jauh lebih besar dibanding peningkatan kepemilikan SBN domestik oleh investor perbankan yang hanya meningkat rata-rata 4,0 persen dari Rp 258,75 triliun di akhir tahun 2008 menjadi Rp 314,34 triliun pada triwulan II tahun 2013. Selanjutnya kepemilikan SBN domestik oleh Institusi Pemerintah juga meningkat sebesar rata-rata 4,8 persen dari Rp 23,01 triliun di tahun 2008 menjadi Rp 29,13 triliun pada triwulan II tahun 2013.

Kenaikan kepemilikan SBN domestik oleh investor nonbank tersebut paling banyak disumbang oleh kepemilikan investor asing yang meningkat rata-rata sebesar 26,4 persen selama kurun 2008-triwulan II tahun 2013. Besarnya kepemilikan asing mengindikasikan bahwa investor asing memiliki kepercayaan terhadap kondisi fundamental perekonomian di dalam negeri. Namun demikian, besarnya kepemilikan asing terhadap SBN tersebut perlu diwaspadai karena sangat rentan terhadap risiko terjadinya sudden reversal yang dapat berdampak sistemik terhadap perekonomian secara nasional. Untuk mengantisipasi terjadinya resiko tersebut, berbagai kebijakan dilakukan pemerintah, antara lain dengan melakukan penyempurnaan terhadap protokol manajemen krisis (crisis management protocol/CMP) di pasar SBN dan mempersiapkan skema mekanisme stabilisasi pasar SBN melalui Bond Stabilisation Framework (BSF).

Tabel 17. Posisi Kepemilikan SBN Domestik Per Triwulan II Tahun 2013 (Triliun Rupiah)

Sumber : Kementerian Keuangan

2008 2009 2010 2011 2012 Juni 2013 Rata-Rata Persentase

Pinjaman

Pembiayaan utang melalui pinjaman terdiri dari pinjaman luar negeri dan pinjaman dalam negeri. Sedangkan pinjaman luar negeri meliputi pinjaman program dan pinjaman proyek. Tabel 18 menunjukkan realisasi pembiayaan utang melalui pinjaman pada tahun 2008-triwulan II tahun 2013. Sampai dengan triwulan II tahun 2013, realisasi pinjaman luar negeri mencapai Rp 6,75 triliun atau 13,8 persen dari target yang ditetapkan di dalam APBN-P 2013. Realisasi pinjaman luar negeri tersebut meliputi penarikan pinjaman proyek yang mencapai Rp1,60 triliun atau sebesar 14,4 persen dari pagu APBN-P 2013 dan pinjaman program sebesar Rp 5,15 triliun atau sebesar 13,6 persen dari pagu APBN-P 2103. Sedangkan realisasi pinjaman dalam negeri mencapai Rp0,08 triliun atau sebesar 16,1 persen dari pagu APBN-P 2013.

Tabel 18. Realisasi Pembiayaan Utang Melalui Pinjaman 2008- Juni 2013 (Triliun Rupiah)

*)posisi sampai dengan triwulan II tahun 2013 Sumber: Kementerian Keuangan

PINJAMAN 50,22 58,66 55,19 34,37 31,95 49,54 6,83 13,8%

Pinjaman Luar Negeri 50,22 58,66 54,79 33,75 31,02 49,04 6,75 13,8%

- Pinjaman Program 30,10 28,94 28,97 15,27 14,98 11,13 1,60 14,4%

- Pinjaman Proyek 20,12 29,72 25,82 18,48 16,05 37,91 5,15 13,6%

Pinjaman Dalam Negeri 0,00 0,00 0,40 0,62 0,93 0,50 0,08 16,1%

JENIS PEMBIAYAAN UTANG Real 2008 Real 2009 Real 2010 Real 2011 APBN-P 2013

Real Juni

2013 %