TUGAS TERSTRUKTUR

PERENCANAAN AGROINDUTRI PETERNAKAN

Proyeksi Usaha Ayam Kampung Super “ Setya Farm” Selama 10 Tahun Di Kabupaten Purworejo

NAMA : PRASETYO NIM : P2DA 14 010

MAGISTER ILMU PETERNAKAN FAKULTAS PETERNAKAN

UNIVERSITAS JENDERAL SOEDIRMAN PURWOKERTO

I. PENDAHULUAN

Dimasa mendatang, kebutuhan konsumsi daging ayam kampung diperkirakan akan semakin meningkat, baik di perkotaan maupun di pedesaan. Perbaikan perekonomian nasional yang terus berlangsung, dan dengan elastisitas yang semakin tinggi, akan menyebabkan konsumsi daging ayam kampung semakin tinggi. Apabila dibandingkan dengan negara lain, tingkat konsumsi daging ayam kampung di Indonesia masih rendah. Hal ini membuka peluang bagi pemasaran daging ayam kampung secara nasional. Jumlah penduduk di Indonesia yang lebih dari 225 juta jiwa dengan pertumbuhan di atas 1,5% merupakan potensi pasar domestik yang luar biasa.

Populasi ayam kampung bertambah dalam lima tahun terakhir dari populasi sekitar 285 juta ekor dengan rataan peningkatan sekitar 3.94%. pada tahun 2011, 2012, dan 2013 berturut turut meningkat dari 264 juta, 274 juta dan 285 juta ekor dengan produksi daging sebesar 264.493 ton, 267.493 ton dan 319.599 ton (Ditjennak, 2014). Hal ini menggambarkan bahwa komoditas ayam kampung berkembang dengan baik.

Dilandasi oleh kebutuhan gizi yang baik dan rasa nikmat, masyarakat kita terbiasa menyertakan daging ayam kampung dalam menu makanan harian. Keperluan ini tidak hanya satu atau dua orang saja, tetapi banyak anggota keluarga. Kebutuhan dalam jumlah besar terhadap daging ayam kampung ini akan menghasilkan permintaan yang lebih besar (Rasyaf, 2010). Kontribusi daging ayam dalam konsumsi daging nasional, untuk daging ayam ras (67%), daging ayam lokal (23%), sedangkan kontribusi telur ayam ras (91.82%) dan telur ayam lokal (2.83%) dalam konsumsi telur nasional. Produksi daging nasional tahun 2012 sebesar 2.700.000 ton yang terdiri dari daging ayam ras (49%), daging sapi (18%), daging unggas lokal (11%), daging babi (8%), daging kambing dan domba (4%), daging kerbau (1%), dan daging lainnya (2%) (Ditjennak, 2014).

Keunggulan ayam kampung, mempunyai produksi daging dengan rasa dan tekstur yang khas, dan khasiat telur yang spesifik dan biasa digunakan untuk campuran minuman jamu tradisional. Selain itu ayam kampung tahan terhadap beberapa jenis penyakit (Sunarto dkk., 2004). Ayam kampung merupakan unggas

yang mempunyai kelebihan pada daya adaptasi, karena mampu menyesuaikan diri dengan berbagai situasi, kondisi lingkungan dan perubahan iklim serta cuaca setempat

Masalah utama dalam pengembangan ayam kampung adalah rendahnya produktivitas. Salah satu faktor penyebabnya adalah sistem pemeliharaan yang masih bersifat tradisional, jumlah pakan yang diberikan belum mencukupi dan pemberian pakan yang belum mengacu kepada kaidah ilmu nutrisi (Gunawan, 2002; Zakaria 2004a), Maka dari itu, diperlukan suatau perencanaan usaha untuk meningkatkan populasi maupun produktivitas dari ayam kampung.

II. LINGKUNGAN USAHA PETERNAKAN

2.1 Faktor Makro

Perencanaan sebuah usaha, khususnya peternakan dipengaruhi oleh dua faktor lingkungan, yaitu faktor lingkungan makro dan juga faktor lingkungan mikro. Faktor lingkungan makro merupakan faktor-faktor yang berkaitan dengan daerah atau lingkungan akan dijalankannya usaha tersebut. Faktor makro terdiri dari beberapa aspek, antara lain klimatik, edafik, biotik, teknologi, ekonomi finansial, sosial budaya dan kebijakan umum pemerintah.

Berdasarkan hal tersebut, perlu diketahui kondisi daerah perencanaan usaha yang akan dijalankan. Setya Farm merupakan suatu perusahaan peternakan yang bergerak dalam bidang pemeliharaan ayam kampung. Setya Farm berada di Kecamatan Banyuurip, Kabupaten Purworejo, secara geografis berada pada 109o 47’ 28” Bujur timur, 110o 08’ 20” Bujur Timur, 7o 32’ Lintang Selatan, sampai dengan 7o 54’ Lintang selatan, dengan luas wilayah 1.034,81752 km2, terdiri dari 494 desa. Peta Topografis daerah Kabupaten Purworejo sebagian besar adalah dataran rendah di bagian tengah dan selatan, meliputi Kecamatan Butuh, Grabag, Kutoarjo, Bayan, Banyuurip, Ngombol, Purwodadi, Bagelen, Banyuurip dan Purworejo. Dataran tinggi di sisi utara dan sisi timur meliputi Kecamatan Bruno, Bener, Kaligesing, dan sebagian wilayah Kecamatan Pituruh, Kemiri, Gebang, Loano dan Bagelen.Kabupaten Purworejo berbatasan dengan Kabupaten Magelang dan Wonosobo, disebelah timur berbatasan dengan Daerah Istimewa Yogyakarta, dataran rendah disisi barat berbatasan dengan Kabupaten Kebumen dan sebelah selatan Samudera Indonesia.

Keadaan rupa bumi (topografi) daerah Kabupaten Purworejo secara umum dapat diuraikan sebagai berikut :

1. Bagian selatan merupakan daerah dataran rendah dengan ketinggian antara 0 – 25 meter di atas permukaan air laut.

2. Bagian utara merupakan daerah berbukit-bukit dengan ketinggian antara 25 – 1050 meter di atas permukaan air laut.

Kondisi kemiringan lereng atau kelerengan di Kabupaten Purworejo dapat dibedakan sebagai berikut :

1. Kemiringan 0 – 2% meliputi bagian selatan dan tengah wilayah Kabupaten Purworejo,

2. Kemiringan 2 – 15% meliputi sebagian Kecamatan Kemiri, Bruno, Bener, Loano, dan Bagelen,

3. Kemiringan 15 – 40% meliputi bagian utara dan timur wilayah Kabupaten Purworejo,

4. Kemiringan > 40% meliputi sebagian Kecamatan Bagelen, Kaligesing, Loano, Gebang, Bruno, Kemiri, dan Pituruh.

Jenis tanah di Kabupaten Purworejo terdiri dari tanah konsosiasi alluvial hidromorf; konsosiasi alluvial kelabu;Asosiasi gley humus dan alluvial kelabu;komplek latosol coklat tua,latosol coklat kemerahan dan litosol; Asosiasi latosol coklat kemerahan dan latosol coklat tua ; komplek latosol merah kuning,latosol coklat tua dan litosol; konsosiasi regosol coklat; konsosiasi regosol kelabu. Posisi ketinggian Kabupaten Purworejo berkisar antara 0 meter sampai 325 meter diatas permukaan laut. Secara umum Kabupaten Purworejo mempunyai iklim tropis dengan dua musim yaitu musim penghujan dan musim kemarau yang datang setiap enam bulan silih berganti. Suhu rata-rata 20°C – 32°C. Sedangkan kelembaban rata-rata antara 70 – 90% dengan curah hujan tertinggi pada bulan Desember sebesar 9.291 mm, diikuti bulan Januari sebesar 7.849 mm (BPS Kabupaten Purworejo, 2013)

2.2 Faktor Mikro

Ayam kampung merupakan hewan vertebrata yang termasuk dalam kelas Aves dengan ordo Galliformes dan spesies Gallus domesticus. Ayam kampung atau sering disebut ayam bukan ras (buras) merupakan salah satu ternak unggas yang banyak dipelihara terutama di daerah pedesaan, karena selain dagingnya enak dimakan, telur ayam kampung juga sangat diminati orang karena kandungan proteinnya. Keberadaan ayam kampung sebagai penghasil telur dan daging dapat menambah pendapatan keluarga. Selain itu, ayam kampung juga memiliki fungsi strategis dalam pemenuhan pangan dan gizi masyarakat petani (Aswanto, 2010)

Lain halnya dengan pernyataan tersebut, usaha pemeliharaan ayam kampung yang dilaksanakan oleh Setya Farm dilakukan secara intensif. Pemeliharaan secara intensif dibutuhkan beberapa aspek, agar usaha yang dilaksanakan dapat berjalan dan

memperoleh keuntungan. Aspek penting dalam pemeliharaan ayam kampung antara lain adalah, pemilihan bibit, manajemen pakan, perkandangan, pengendalian penyakit dan tenaga kerja yang dibutuhkan.

a) Pemilihan Bibit

Bibit mempunyai kontribusi sebesar 30% dalam keberhasilan suatu usaha peternakan. Bibit ayam kampung (DOC) dapat diperoleh dengan cara : membeli DOC ayam kampung langsung dari pembibit, membeli telur tetas dan menetaskannya sendiri, atau membeli indukan untuk menghasilkan telur tetas kemudian ditetaskan sendiri baik secara alami atau dengan bantuan mesin penetas. Secara singkat DOC ayam kampung yang sehat dan baik mempunyai kriteria sebagai berikut : dapat berdiri tegap, sehat dan tidak cacat, mata bersinar, pusar terserap sempurna, bulu bersih dan mengkilap, tanggal menetas tidak lebih lambat atau cepat. DOC pada peternakan Setya farm direncanakan akan membeli dari pembibit “Trias Farm” Bogor.

b) Manajemen Pakan

Faktor pakan mempunyai kontribusi sebesar 70% dalam keberhasilan suatu usaha. Pakan untuk ayam kampung pedaging sebenarnya sangat fleksibel dan tidak serumit jika beternak ayam pedaging, petelur atau puyuh sekalipun. Bahan pakan yang bisa diberikan antara lain : konsentrat, pabrik buatan Charoen Pokphand. Aspek terpenting dalam menyusun atau memberikan ransum adalah kita tetap memperhatikan kebutuhan nutrisi ayam kampung yaitu protein kasar (PK) sebesar 23% dan energi metabolis (EM) sebesar 3000 Kkal/kg. Iskandar et al. (1998) melaporkan bahwa kebutuhan protein ayam kampung pedaging adalah 15% pada umur 0-6 minggu dan 19% pada umur 6-12 minggu dengan energi metabolis 2900 kkal/kg. Pakan Konsentrat direncanakan akan memakai pakan konsentrat BR 511 bravo buatan Charoen Phokphand Jaya Farm.

Jumlah pakan yang diberikan sesuai tingkatan umur adalah sebagai berikut : 1. 7 gram/per hari sampai umur 1 minggu

2. 19 gram/per hari sampai umur 2 minggu 3. 34 gram/per hari sampai umur 3 minggu

4. 47 gram/per hari sampai umur 4 minggu 5. 58 gram/per hari sampai umur 5 minggu 6. 66 gram/per hari sampai umur 6 minggu 7. 72 gram/per hari sampai umur 7 minggu 8. 74 gram/per hari sampai umur 8 minggu

Sedangkan air diberikan secara ad libitum (tak terbatas) dan pada tahap-tahap awal pemeliharaan perlu dicampur dengan vitamin+antibiotika.

c) Manajemen Kandang

Syarat kandang yang baik : jarak kandang dengan permukiman minimal 250m, tidak lembab, sinar matahari pagi dapat masuk dan sirkulasi udara cukup baik. Sebaiknya lokasi yang agak rindang dan terhalangi oleh bangunan atau tembok lain agar angin tidak berhembus langsung ke dalam kandang. Penyucihamaan kandang dan peralatannya dilakukan secara teratur sebagai usaha biosecurity dengan menggunakan desinfektan yang tepat dan tidak membahayakan bagi ternak itu sendiri. Banyak pilihan jenis desinfektan yang ditawarkan oleh berbagai produsen pembuatan obat.

Ukuran kandang : tidak ada ukuran standar kandang yang ideal, akan tetapi ada anjuran sebaiknya lebar kandang antara 4-8 m dan panjang kandang tidak lebih dari 70 m. Yang perlu mendapat perhatian adalah daya tampung atau kapasitas kandang. Tiap meter persegi sebaiknya diisi antara 45-55 ekor DOC ayam kampung sampai umur 2 minggu, kemudian jumlahnya dikurangi sesuai dengan bertambahnya umur ayam. Bentuk kandang yang dianjurkan adalah bentuk postal dengan lantai yang dilapisi litter yang terdiri dari campuran sekam, serbuk gergaji dan kapur setebal ± 15 cm. Model atap monitor yang terdiri dari dua sisi dengan bagian puncaknya ada lubang sebagai ventilasi dan bahan atap menggunakan genteng atau asbes.

Pemeliharaan ayam kampung di bagi dalam dua fase yaitu fase starter (umur 1-4 minggu) dan fase finisher (umur 5-8 minggu). Pada fase starter biasanya digunakan kandang bok (dengan pemanas) bisa bok khusus atau juga kandang postal yang diberi pagar. Suhu dalam kandang bok biasanya berkisar antara

30-32°C. Pada fase finisher digunakan kandang panggung kombinasi slat seperti model pemeliharaan ayam broiler.

d) Pengendalian Penyakit

Dalam usaha ternak ayam yang sangat penting diperhatikan oleh para peternak adalah pengendalian penyakit, sebab ada beberapa jenis penyakit apabila sudah menyerang akan menimbulkan kematian yang cukup tinggi terutama penyakit tetelo (Newcastle Deaseaes) dan penyakit flu burung. Kedua penyakit ini belum ada pengobatannya, yang ada baru vaksinnya, sehingga kedua penyakit ini dalam usaha ternak perlu dilakukan pencegahan.

Dalam usaha ternak ayam buras biasanya tingkat kematian tertinggi terjadi pada anak ayam. Untuk menekan tingkat kematian ayam buras terutama kematian anak ayam buras dalam kandang indukan maka perlu diperhatikan tentang kebersihan, tidak lembab, pakan dan air minum tidak tercampur kotoran dan vaksinasi. Obat yang digunakan direncanakan merk “Therapy” buatan PT Medion. Vaksin yang digunakan yaitu “Medivac ND dan vaksin Gumboro “

e. Tenaga Kerja

Rasyaf (2004) menyatakan bahwa peternakan ayam ras pedaging mempunyai kesibukan yang temporer terutama pagi hari dan pada saat ada tugas khusus seperti vaksinasi. Oleh karena itu, di suatu peternakan dikenal beberapa jenis tenaga kerja, antara lain: tenaga kerja tetap, tenaga kerja harian, dan tenaga kerja harian lepas dan kontrak. Umumnya tenaga kerja tetap adalah staf teknis atau peternak itu sendiri, karena sifatnya sebagai tenaga kerja atau karyawan bulanan, maka gaji mereka dimasukkan ke dalam biaya tetap peternakan dan bukan biaya variabel. Menurut Fadillah (2004), untuk peternakan dengan skala 4.000 ekor diperlukan tenaga kerja berilmu peternakan dan terampil (terbiasa bekerja di peternakan) dan satu tenaga kerja kasar harian untuk pekerjaan seperti vaksinasi, tangkap ayam, membersihkan brooder (tempat indukan), menjual ayam, dan sebagainya. Pada peternakan Setya Farm pemilik sebagai konsultan, dan memiliki 1 manager farm serta baberapa tenaga kasar.

f. Bahan Penunjang (sekam, listrik, dan bahan bakar)

Menurut Abidin (2002), cahaya terbaik bagi pertumbuhan ayam adalah bersumber dari cahaya matahari, yang secara langsung membantu membentuk vitamin D di dalam tubuh ayam dan secara tidak langsung membantu ayam dalam menemukan pakan dan minum di dalam kandang. Pada malam hari atau jika cuaca sedang gelap, dibutuhkan sumber cahaya buatan baik berupa listrik maupun lampu minyak. Selanjutnya, Fadillah (2004), mengatakan bahwa intensitas cahaya pada malam hari yang diperlukan dari lampu harus setara dengan satu lampu bohlam 150 watt untuk luas lantai 93 m2. Selama masa pemeliharaan awal (21 hari) per 1.000 ekor bibit ayam dibutuhkan gas LPG 50 kg sebanyak 5-7 tabung, minyak tanah 100-120 liter dan batu bara 100-130 kg. Menurut Fadillah (2004), sekam berperan penting dalam pemeliharaan ayam ras pedaging, terutama ayam yang dipelihara di dalam kandang postal (sistem liter). Sekam berfungsi sebagai tempat tidur, tempat istirahat, dan tempat beraktivitas ayam serta tempat menampung kotoran yang dikeluarkan ayam. Sekam harus selalu dijaga agar tetap kering, tidak basah dan menggumpal.

2.3. Ancaman Usaha

Secara umum pelaksanaan pengembangan usaha peternakan ayam kampung tidak memiliki kendala yang rumit. Kendala yang mungkin ada adalah mengenai penyebaran yang belum merata di beberapa daerah terutama penghasil DOC ayam kampung super. Namun berdasarkan perizinan dan peraturan pemerintah daerah pembangunan peternakan tidak terjadi hambatan bahkan diberi dukungan penuh terkait dengan kebutuhan protein hewani yang semakin meningkat dan tingkat konsumsi masyarakat yang tinggi akan dagiang ayam kampung. Budaya dan mata pencaharian masyarakat juga sangat mendukung dengan dunia peternakan. Perkembangan teknologi juga telah menjadi pemecahan masalah bagi limbah peternakan. Saat ini limbah peternakan tidak lagi menjadi masalah, justru menjadi pendapatan tambahan bagi peternak. Ancaman penyakit cukup banyak berkembang, masalah penyakit dapat diantisipasi oleh adanya obat-obatan, vaksin, vitamin dan lain-lain. Ancaman yang muncul lainya adalah produktivitas yang kurang optimal dari ayam kampung.

III. SATUAN TERNAK (ST) DAN KOEFISIEN TEKNIS (KT)

3.1.Satuan Ternak

Satuan Ternak (ST) adalah ukuran yang digunakan untuk menghubungkan berat badan ternak dengan jumlah makanan ternak yang dimakan. Jadi ST memiliki arti ganda, yaitu ternak itu sendiri atau jumlah makanan ternak yang dimakannya. Mula-mula ST digunakan pada ternak pemamah biak (rumninansia) untuk mengetahui daya tampung suatu padang rumput terhadap jumlah ternak yang dapat dipelihara dengan hasil rumput dari padang rumput tersebut. Namun penggunaan ST kini juga pada jenis ternak lainnya. Manfaat Satuan Ternak (ST) yaitu :

a) Untuk mengetahui potensi ternak suatu daerah b) Untuk memproduksi kebutuhan makanan c) Sebagai standart untuk pertukaran ternak

3.2. Penggunaan Satuan Ternak

Penggunaan satuan ternak pada ternak unggas baik broiler maupun petelur terbatas pada beberapa unsur masukan, yaitu kandang, tenaga kerja, obatan dan kebutuhan kecil lain-lainnya. Unsur masukan dan keluaran lainnya dihitung atas dasar penggunaan koefisien teknis. Dari uraian di atas ternyata, bahwa parameter satuan ternak tidak dapat digunakan untuk menghitung semua komponen masukan dan keluaran ternak omnivora, karena ST berasal mula dari cara menghitung daya tampung makanan ternak di suatu padang pengembalaan untuk ternak pemakan rumput dan hijauan. Tapi ST sendiri adalah satu dari sekian banyak koefisien Teknis yang dikelompokkan secara tersendiri. Untuk semua perhitungan masukan dan keluaran, biasanya digunakan satuan ternak dan koefisien teknis secara bersama-sama.

3.3. Koefisien Teknis

Sistem pengukuran memerlukan patokan-patokan tertentu. Untuk menghitung suatu besaran yang bersifat linear, luas bidang, besaran volume atau jumlah berat, diperlukan angka standar, yang mematuhi kaidah-kaidah yang sudah ditentukan, yang dipilih, disebut koefisien teknis (KT), dan dapat berbentuk persentase (%), ukuran linear (m, cm), ukuran berat (kg, ton), ukuran volume (1, cc), ukuran luas (m2, Ha), ukuran waktu (jam, hari, minggu, bulan, tahun), rasio antara sumber daya (feed-Egg Ratio, Gainfeed Ratio). Di dalam menghitung produksi, KT sangat diperlukan.

Di dalam bidang peternakan, semua jenis koefisien teknis dapat dikelompokkan ke dalam lima kelompok, yaitu :

a) Koefisien Teknis yang berhubungan dengan masukan, misalnya Satuan Ternak dan tingkat penggunaan sumber daya untuk masukan.

b) Koefisien Teknis yang berhubungan dengan reproduksi, misalnya angka kelahiran, service per conception pada kawin suntik.

c) Koefisien Teknis yang berhubungan dengan produksi, misalnya pertambahan berat badan harian, produksi susu rata-rata per ekor per hari, produksi telur rata-rata per ekor perhari.

d) Koefisien Teknis yang berhubungan dengan rasio sumber daya, misalnya ; sex ratio, feed –egg ratio, feed-gain, bull-cow ratio.

e) Koefisien Teknis yang berhubungan dengan sifat teknis non biologis, misalnya depresiasi tahunan, umur mesin, pemakaian bahan bakar.

3.4. Nilai dan Penggunaan Satuan Ternak

Satuan ternak digunakan disamping untuk menghitung daya tampung makanan ternak suatu padang rumput atau daya tampung sisa hasil usaha tani suatu areal tanah pertanian terhadap jumlah ternak, dapat juga digunakan untuk perhitungan berbagai masukan dan keluaran fisik. Dengan demikian biaya masukan dan penerimaan dapat pula diperhitungkan. Masukan fisik misalnya, rumput, hijauan dan makanan ternak lainnya, luas kancang, luas padang rumput, jumlah air minum, obat, perkawinan ternak dan tenaga buruh. Output fisik misalnya, jumlah pupuk kandang, jumlah berat badan dan tenaga kerja ternak.

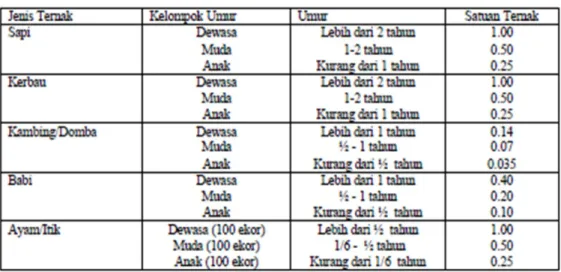

Satuan ternak memiliki nilai yang berbeda pada setiap jenis ternak dan setiap tingkat umur ternak. Satuan ternak digunakan untuk menyetarakan ternak pada satu satuan yang sama sehingga dapat mempermudah dalam perhitungan, estimasi dan proyeksi yang akan diberlakukan pada ternak itu sendiri. Nilai satuan ternak setiap komoditas ternak dan pada tingkat umur ternak dapat dilihat pada table 1 di bawah ini.

Tabel 1. Nilai Satuan Ternak

IV. PROYEKSI FISIK DAN FINANSIAL

4.1 Komponen Fisik dan Faktor Waktu

Koefisien teknis dalam perencanaan usaha pemeliharaan ayam kampung “Setya Farm” antara lain :

1. Ayam yang dipelihara : 100.000 ekor dalam 1 periode pemeliharaan (DOC jantan) yaitu periode pemeliharaan selama 2 bulan, istirahat kandang 7 hari, 1 tahun 5x siklus produksi

2. Masa/Periode pemeliharaan : 2 bulan, istirahat kandang 7 hari 3. Pakan yang diberikan :

Jumlah pakan yang diberikan sesuai tingkatan umur adalah sebagai berikut : 7 gram/per hari sampai umur 1 minggu

19 gram/per hari sampai umur 2 minggu 34 gram/per hari sampai umur 3 minggu 47 gram/per hari sampai umur 4 minggu 58 gram/per hari sampai umur 5 minggu 66 gram/per hari sampai umur 6 minggu 72 gram/per hari sampai umur 7 minggu 74 gram/per hari sampai umur 8 minggu

4. Bobot akhir : 1 kg/ekor (pemeliharaan 2 bulan), lalu dijual 5. Mortalitas : 5 % setiap pemeliharaan tiap 1250 ekor 6. Kebutuhan pakan : Konsentrat 100%

4. 2. Komponen Finansial Dan Faktor Waktu

4.3. Biaya Investasi Dan penyusutan

No Item Banyaknya

(Unit) luas (m2) Satuan Harga Jumlah

1 Pendirian bangunan

a. Kandang 16 325 m2 Rp 100,000.00 Rp 520,000,000.00

b. Kantor (pemasaran dan penjualan) 2 200 m2 Rp 750,000.00 Rp 300,000,000.00

c. Gudang 2 200 m2 Rp 750,000.00 Rp 300,000,000.00

d. Ruang Karyawan 1 90 m2 Rp 750,000.00 Rp 67,500,000.00

e pagar 1 10000 m2 Rp 25,000.00 Rp 250,000,000.00

f tempat parkir 1 100 m2 Rp 100,000.00 Rp 10,000,000.00

2 Peralatan

a. tempat pakan 5000 unit Rp 25,000.00 Rp 125,000,000.00

b. tempat minum 5000 unit Rp 30,000.00 Rp 150,000,000.00

c. Box plastic ayam panen 5000 unit Rp 50,000.00 Rp 250,000,000.00

d. ember, sapu 50 unit Rp 20,000.00 Rp 1,000,000.00

e. sekop 10 unit Rp 50,000.00 Rp 500,000.00

f. lampu 160 unit Rp 15,000.00 Rp 2,400,000.00

g. kabel 2000 m2 Rp 2,000.00 Rp 4,000,000.00

h. Terpal 5000 m2 Rp 20,000.00 Rp 100,000,000.00

i. timbangan 16 unit Rp 500,000.00 Rp 8,000,000.00

j. pompa air + tangki air 20 m Rp 500,000.00 Rp 10,000,000.00

k. selang air 2000 m Rp 10,000.00 Rp 20,000,000.00

l. perlengkapan brooder 100 unit Rp 1,000,000.00 Rp 100,000,000.00

3 Peralatan Kantor

a. Meja dan kursi 10 unit Rp 1,000,000.00 Rp 10,000,000.00

b. Komputer 4 unit Rp 4,000,000.00 Rp 16,000,000.00

c. Printer 4 unit Rp 500,000.00 Rp 2,000,000.00

4 Kendaraan

Truk Box 4 unit Rp 150,000,000.00 Rp 600,000,000.00

Pick up 2 unit Rp 75,000,000.00 Rp 150,000,000.00

Sepeda motor 4 unit Rp 20,000,000.00 Rp 80,000,000.00

Rp 3,076,400,000.00 Total Investasi

No Item Daya Tahan Nilai Baru Nilai Sisa Penyusutan 1 Pendirian bangunan

a. Kandang 10 Rp 520,000,000.00 Rp 100,000,000.00 Rp 42,000,000.00 b. Kantor (pemasaran dan penjualan) 10 Rp 300,000,000.00 Rp 50,000,000.00 Rp 25,000,000.00 c. Gudang 10 Rp 300,000,000.00 Rp 50,000,000.00 Rp 25,000,000.00 d. Ruang Karyawan 10 Rp 67,500,000.00 Rp 30,000,000.00 Rp 3,750,000.00 e pagar 10 Rp 250,000,000.00 Rp 100,000,000.00 Rp 15,000,000.00 f tempat parkir 10 Rp 10,000,000.00 Rp 5,000,000.00 Rp 500,000.00 2 Peralatan a. tempat pakan 10 Rp 125,000,000.00 Rp 50,000,000.00 Rp 7,500,000.00 b. tempat minum 10 Rp 150,000,000.00 Rp 75,000,000.00 Rp 7,500,000.00 c. Box plastic ayam panen 10 Rp 250,000,000.00 Rp 50,000,000.00 Rp 20,000,000.00 d. ember, sapu 10 Rp 1,000,000.00 Rp 500,000.00 Rp 50,000.00 e. sekop 10 Rp 500,000.00 Rp 10,000.00 Rp 49,000.00 f. lampu 10 Rp 2,400,000.00 Rp 1,000,000.00 Rp 140,000.00 g. kabel 10 Rp 4,000,000.00 Rp 2,000,000.00 Rp 200,000.00 h. Terpal 10 Rp 100,000,000.00 Rp 50,000,000.00 Rp 5,000,000.00 i. timbangan 10 Rp 8,000,000.00 Rp 4,000,000.00 Rp 400,000.00 j. pompa air + tangki air 10 Rp 10,000,000.00 Rp 3,000,000.00 Rp 700,000.00 k. selang air 10 Rp 20,000,000.00 Rp 10,000,000.00 Rp 1,000,000.00 l. perlengkapan brooder 10 Rp 100,000,000.00 Rp 60,000,000.00 Rp 4,000,000.00 3 Peralatan Kantor

a. Meja dan kursi 10 Rp 10,000,000.00 Rp 1,500,000.00 Rp 850,000.00 b. Komputer 10 Rp 16,000,000.00 Rp 4,000,000.00 Rp 1,200,000.00 c. Printer 10 Rp 2,000,000.00 Rp 500,000.00 Rp 150,000.00 4 Kendaraan Truk Box 10 Rp 600,000,000.00 Rp 400,000,000.00 Rp 20,000,000.00 Pick up 10 Rp 150,000,000.00 Rp 50,000,000.00 Rp 10,000,000.00 Sepeda motor 10 Rp 80,000,000.00 Rp 40,000,000.00 Rp 4,000,000.00 Rp 3,076,400,000.00 Rp 193,989,000.00 PENYUSUTAN

4.4 Biaya Tetap

No Jabatan Jumlah (orang) Jumlah Upah/Bulan

(Rp) Total Balas Jasa (perbulan) Total Balas Jasa (pertahun)

1 Director (owner) 2 Kepala Peternakan 1 Rp 3,000,000.00 Rp 3,000,000.00 Rp 36,000,000.00 3 Kepala Pemasaran 1 Rp 3,000,000.00 Rp 3,000,000.00 Rp 36,000,000.00 4 Acounting 1 Rp 1,500,000.00 Rp 1,500,000.00 Rp 18,000,000.00 5 Admin 1 Rp 1,200,000.00 Rp 1,200,000.00 Rp 14,400,000.00 6 spv kandang 1 Rp 1,500,000.00 Rp 1,500,000.00 Rp 18,000,000.00 7 Manager 1 Rp 2,500,000.00 Rp 2,500,000.00 Rp 30,000,000.00 8 karyawan produksi 32 Rp 1,200,000.00 Rp 38,400,000.00 Rp 460,800,000.00 10 karyawan pemasaran 1 Rp 1,200,000.00 Rp 1,200,000.00 Rp 14,400,000.00

11 karyawan bahan baku 1 Rp 1,200,000.00 Rp 1,200,000.00 Rp 14,400,000.00

12 Satpam 2 Rp 1,200,000.00 Rp 2,400,000.00 Rp 28,800,000.00

42 Rp 55,900,000.00 Rp 670,800,000.00

JUMLAH TENAGA KERJA DAN BALAS JASA

Total

Cicilan Bank

No Item Penyusutan Hutang Rp 500,000,000.00

1 Penyusutan Rp 193,989,000.00 Bunga 13.50%

2 Gaji karyawan Rp 670,800,000.00 Jangka waktu 120 Bulan

3 Cicilan bank Rp 56,750,000.00 cicilan/bln Rp 4,729,166.67

4 Pajak Rp 36,000,000.00 cicilan/th Rp 56,750,000.00 5 Pemeliharaan kandang Rp 16,000,000.00 6 Pemeliharaan kendaraan Rp 10,000,000.00 7 pajak pph Rp 25,000,000.00 7 CSR Rp 25,000,000.00 1,033,539,000.00 Rp BIAYA TETAP

4.5. Biaya Variabel

4.6. Analisa Cash Flow

No Item Jumlah (perhari) Nilai Pertahun Jumlah Nilai Total

1 Bahan Baku

a. DOC 1389 ekor/hari Rp 7,000.00 360 500,000 Rp 3,500,000,000.00

b. Pakan 3665 kg/hari Rp 7,500.00 360 1,319,500 Rp 9,896,250,000.00

c. broder + keswan 1600 1000 rupiah/ekor Rp 1,000.00 360 576,000 Rp 576,000,000.00

2 Transportasi Rp 13,972,250,000.00

a. truk 10 liter/hari Rp 6,700.00 360 67000.00 Rp 448,900,000.00

b. pic up 10 liter/hari Rp 7,600.00 360 76000.00 Rp 577,600,000.00

c. motor 4 liter/hari Rp 7,600.00 360 30400.00 Rp 231,040,000.00 Rp 1,257,540,000.00

3 Listrik Rp 16,000,000.00 /bulan 12 bulan Rp 192,000,000.00 Rp 192,000,000.00

TOTAL 15,421,790,000.00 Rp TOTAL BIAYA VARIABEL 0 1 2 3 4 5 6 7 8 9 10 ayam 1 kg 0 18,050,000,000.00 20,486,750,000 23,150,027,500 26,159,531,075 29,560,270,115 33,403,105,230 37,745,508,910 42,652,425,068 48,197,240,327 54,462,881,569 - - - -Bunga Deposito 0 43,750,000 49,437,500 55,864,375 63,126,744 71,333,220 80,606,539 91,085,389 102,926,490 116,306,933 131,426,835 Total In flow 0 18,093,750,000.00 20,536,187,500.00 23,205,891,875.00 26,222,657,818.75 29,631,603,335.19 33,483,711,768.76 37,836,594,298.70 42,755,351,557.53 48,313,547,260.01 54,594,308,403.81 Investasi 3,076,400,000 0 0 0 0 0 0 0 0 0 0 Biaya tetap 0 Rp 1,033,539,000 1,167,899,070 1,319,725,949 1,491,290,322 1,685,158,064 1,904,228,613 2,151,778,332 2,431,509,516 2,747,605,753 3,104,794,501 Biaya variabel 0 Rp 15,421,790,000 17,426,622,700.00 19,692,083,651.00 22,252,054,525.63 25,144,821,613.96 28,413,648,423.78 32,107,422,718.87 36,281,387,672.32 40,997,968,069.72 46,327,703,918.79

Total Out Flow 3,076,400,000 16,455,329,000.00 18,594,521,770.00 21,011,809,600.10 23,743,344,848.11 26,829,979,678.37 30,317,877,036.56 34,259,201,051.31 38,712,897,187.98 43,745,573,822.41 49,432,498,419.33 Selisih/benefit 3,076,400,000 1,638,421,000.00 1,941,665,730.00 2,194,082,274.90 2,479,312,970.64 2,801,623,656.82 3,165,834,732.21 3,577,393,247.39 4,042,454,369.55 4,567,973,437.60 5,161,809,984.48

Cash Flow Tahun Ke

Cash Flow In flow

4.6. NERACA KEUANGAN PT SETYA FARM

ayam siap jual Rp 18,050,000,000.00 Biaya produksi Rp 16,455,329,000.00 Deposito Rp 500,000,000.00

peralatan kandang Rp 297,500,000.00 Bank Rp 500,000,000.00 Peralatan kantor Rp 6,500,000.00 Modal sndiri Rp 500,000,000.00

Bangunan Rp 1,120,000,000.00 0

Kendaraan Rp 830,000,000.00

Total Asset Rp 20,804,000,000.00 Total Liability Rp 17,455,329,000.00 Net Worth Rp 3,348,671,000.00

Liquiditas 1.13 TOTAL ASET 22160000000

Solvabilitas 100

Rasio Modal bersih 1.191842331 HUTANG LANCR 18849579000

D/E ratio 34.910658

Jangka Panjang (Long Term Debt)

Asset Liability

Aktiva Lancar (Current Asset) Hutang lancar (Current Liability )

Aktiva Menengah (Intermediet Asset) Hutang tengah (Intermediet Liability)

V. KELAYAKAN USAHA

Studi kelayakan proyek atau usaha adalah tentang dapat tidaknya suatu proyek dilaksanakan, biasanya proyek investasi dilaksanakan dengan berhasil (Husnan dan Suwarsono, 2000). Menentukan layak atau tidaknya suatu proyek atau usaha harus dilihat dari berbagai aspek. Setiap aspek untuk dikatakan layak harus memiliki suatu standar tertentu. Namun penilaian tidak hanya dilakukan pada hanya satu aspek saja. Penilaian untuk menentukan kelayakan harus didasarkan kepada seluruh aspek yang akan dinilai, tidak berdiri sendiri. Jika ada aspek yang kurang layak akan diberikan beberapa saran perbaikan sehingga memenuhi kriteria yang layak. Namun, apabila tidak dapat memenuhi kriteria tersebut sebaiknya jangan dijalankan (Keown, et all. 2001). Menurut Husnan dan Suwarsono (2000) secara umum aspek-aspek yang diteliti dalam studi kelayakan usaha meliputi aspek pasar, aspek teknis, aspek finansial, aspek manajemen, aspek hukum, aspek ekonomi, dan aspek sosial.

5.1 Analisa Pasar dan Pemasaran 5.1.1 Segmentasi Pasar

Segmentasi pasar adalah pengelompokkan pasar menjadi kelompok-kelompok konsumen yang homogen, dimana tiap kelompok-kelompok (bagian) dapat dipilih sebagai pasar yang dituju (ditargetkan) untuk pemasaran suatu produk. Segmentasi pasar (marketing segmentation) merupakan suatu langkah awal pemasaran (marketing) untuk membagi-bagi berbagai macam konsumen yang ada di pasar dan memilih salah satu bagian dari segmen tersebut yang akan dijadikan target pemasaran (Marketing Target). Kelompok sasaran masyarakat umum yang berada dalam wilayah pemasaran dan dalam memasarkan ayam kampong dapat dibagi menjadi tiga kelas sebagai berikut.

a. Konsumen utama

Merupakan kelompok konsumen yang membeli ternak dalam bentuk DOC yang kemudian akan digemukkan/dipelihara.

b. Konsumen menengah

Merupakan konsumen yang membeli ternak untuk dijual kembali ke konsumen yang lainnya baik Pullet atau afkir.

c. Konsumen biasa

Merupakan kelompok konsumen yang membeli ternak untuk memenuhi kebutuhan sendiri, baik untuk acara keagamaan, kelahiran atau yang lainya.

5.1.2 Lembaga Pemasaran

Lembaga pemasaran adalah pihak yang menjalankan fungsi-fungsi pemasaran.Lembaga ini dapat terdiri dari perorangan atau pun kelompok. Di mana masing-masing lembaga pemasaran tersebut dapat menjalanjan salah satu atau pun beberapa tugas sekaligus. Lembaga pemasaran dalam usaha ini dibagi menjadi dua kelompok yaitu sebagai berikut.

1. Pedagang perantara,

a. Produsen, sebagai pembuat dan penyalur.

b. Pedangan besar, sebagai penjual barang dalam partai besar.

c. Pengecer, sebagai penjual barang kepada konsumen.

Perantara agen, yaitu lembaga pemasaran yang melaksanakan perdagangan dengan menyediakan jasa/fungsi khusus yang berhubungan dengan penjualan dan distribusi barang tetapi tidak berhak memiliki barang tersebut

5.2 Analisa Finansial

Analisis kelayakan finansial dilakukan untuk menentukan apakah suatu usaha dari segi finansial layak atau tidak untuk dijalankan. Analisis kelayakan finansial usaha peternakan ayam kampong oleh “PT. Setya Farm, Purworejo” dilakukan dengan mengkaji aspek finansial. Aspek-aspek finansial menggunakan kriteria-kriteria analisis investasi yaitu, Net Present Value (NPV), Internal Rate

Payback Period (PP). Untuk menganalisis kriteria-kriteria tersebut digunakan

suatu metode perhitungan atau yang sering disebut arus kas (cash flow). Cash flow disusun untuk menunjukan perubahan kas selama satu periode tertentu serta memberikan alasan mengenai perubahan kas tersebut dengan menunjukan dari mana sumber-sumber kas dan penggunaannya. Lebih sederhanannya cash flow bertujuan untuk mengetahui besarnya manfaat yang diterima dan biaya yang dikeluarkan dalam proyek atau usaha yang dijalankan oleh oleh “PT. Setya Farm, Purworejo”

Berikut ini rincian kondisi Finansial PT Setya Farm :

A. Biaya Investasi

Biaya investasi awal perusahaan sebesar Rp 3,076,400,000 dan memiliki biaya penyusutan per tahunnya sebesar Rp193,989,000.00 dengan rincian yang tertera pada Lampiran .

B. Struktur Finansial

Modal perusahaan untuk investasi didapat dari hutang bank dan modal pribadi. Perusahaan meminjam uang ke bank sebesar Rp 500.000.000. dengan bunga 13,5%. Pinjaman beserta bunganya dibayar dalam waktu 10 tahun.

- Estimasi Penjualan

Ayam kampong yang dijual pada perusahaan ini harganya berdasarkan harga pasar dan berdasar bobot ayam (1 kg, yaitu Rp.38.000,00).

Nilai penjualan per tahun sebesar Rp18,050,000,000.00

- Estimasi Biaya Produksi

Biaya produksi yang dikeluarkan oleh perusahaan ini terdiri dari biaya tetap dan biaya variabel. Biaya tetap yang dikeluarkan per tahun adalah sebesar

Rp1,033,539,000.00 dan biaya variabel yang dikeluarkan per tahun adalah

sebesar Rp15,421,790,000.00 per tahunnya.

- Cash Flow

Rincian cash flow dimana mencakup pengeluaran dan penerimaan dari kegiatan bisnis peternakan ayam ini tertera pada Lampiran .

- Proyeksi Neraca Untung Rugi

Jumlah penerimaan lebih besar dari biaya-biaya yang dikeluarkan setiap tahunnya . Proyeksi neraca untung rugi PT. Setya Farm ini tertera pada Lampiran

- Kriteria Investasi

Kriteria investasi disesuaikan dengan nilai NPV, IRR, B/C, dan PBP. Berdasarkan hasil analisis finansial didapatkan hasil sebagai berikut;

Net Present Value (NPV)

Net Present Value (NPV) suatu proyek atau usaha adalah selisih antara nilai

sekarang (present value) manfaat dengan arus biaya. NPV juga dapat diartikan sebagai nilai sekarang dari arus kas yang ditimbulkan oleh investasi. Menurut Keown (2001), Net Present Value diartikan sebagai nilai bersih sekarang arus kas tahunan setelah pajak dikurangi dengan pengeluaran awal. Dalam menghitung NPV perlu ditentukan tingkat suku bunga yang relevan. Kriteria investasi berdasarkan NPV yaitu:

1. NPV = 0, artinya proyek tersebut mampu mengembalikan persis sebesar modal sosial Opportunities cost faktor produksi normal. Dengan kata lain, proyek tersebut tidak untung dan tidak rugi.

2. NPV > 0, artinya suatu proyek sudah dinyatakan menguntungkan dan dapat dilaksanakan.

3. NPV < 0, artinya proyek tersebut tidak menghasilkan nilai biaya yang dipergunakan. Dengan kata lain, proyek tersebut merugikan dan sebaiknya tidak dilaksanakan.

NPV yang didapat pada usaha peternakan Setya Farm yaitu sebesar Rp. 27,730,585,865 sehingga usaha tersebut dikatakan “Go”.

Cara mencari Discount faktor :

NPV total penerimaan = total penerimaan tahun ke t x discount faktor NPV total biaya = total biaya tahun ke t x discount faktor NPV pendapatan = pendapatan tahun ke t x discount faktor atau

(NPVtotal penerimaan – NPV total biaya) Nilai net present value (NPV) = total NPV pendapatan – investasi

= Rp 17,228,998,376 - Rp 3,076,400,000 = Rp 14,152,598,376

Net Persent Pendapatan Usaha.

Berdasarkan hasil perhitungan dan persamaan nilai rupiah di masa sekarang dan yang akan datang pada table di atas, dapat dinyatakan bahwa NPV usaha Peternakan PT. Setya Farm lebih besar dari 0, yang artinya layak untuk dilaksanakan sampai 10 tahun kedepan.

Tahun ke Kas Bersih Df 13.5% PV Kas Bersih 0 3,076,400,000 1 3,076,400,000 1 1,638,421,000 0.881057269 1,443,542,731 2 1,851,415,730 0.776261911 1,437,183,512 3 2,092,099,775 0.683931199 1,430,852,307 4 2,364,072,746 0.602582554 1,424,548,993 5 2,671,402,203 0.530909739 1,418,273,447 6 3,018,684,489 0.467761885 1,412,025,546 7 3,411,113,472 0.412125009 1,405,805,169 8 3,854,558,224 0.363105735 1,399,612,195 9 4,355,650,793 0.319916947 1,393,446,503 10 4,921,885,396 0.281865151 1,387,307,972 17,228,998,376 Tingkat Bunga 13.5% NET PRESENT VALUE

International Rate Ratio (IRR)

IRR adalah tingkat diskonto yang dapat membuat manfaat sekarang netto dari arus manfaat netto tambahan atau arus uang tambahan sama dengan nol atau dengan kata lain bahwa tingkat IRR merupakan tingkat bunga maksimum yang dapat dibayar oleh proyek sehubungan dengan sumberdaya yang digunakan. Biasanya hasilnya dibandingkan dengan bunga deposito yang sedang berlaku.

= 1 − 1 P1 = tingkat bunga satu P2 = tingkat bunga dua C1 = NPV 1(bernilai +)

C2 = NPV 2 (bernilai -)

Perhitungan Internal Rate Return Usaha

=

13,5 − Rp. 17,228,998,376 − ,

. , , , . . , , ,

IRR = 40.13 %

Kisaran bunga deposito setiap bank berbeda dan IRR hasil perhitungan usaha PT. Setya Farm menunjukkan angka 40.13 % artinya diatas rata-rata bunga deposito yaitu 8,75 %. Hal tersebut menunjukkan bahwa modal usaha yang dilimpahkan pada usaha dapat dikelola dengan baik atau dengan kata lain lebih

13.5 15

Tahun ke Kas Bersih Df 13.5% PV Kas Bersih Df 15% PV Kas Bersih 0 3,076,400,000 1 3,076,400,000 1 3,076,400,000 1 1,638,421,000 0.881057269 1,443,542,731 0.869565217 1,424,713,913 2 1,851,415,730 0.776261911 1,437,183,512 0.756143667 1,399,936,280 3 2,092,099,775 0.683931199 1,430,852,307 0.657516232 1,375,589,562 4 2,364,072,746 0.602582554 1,424,548,993 0.571753246 1,351,666,265 5 2,671,402,203 0.530909739 1,418,273,447 0.497176735 1,328,159,026 6 3,018,684,489 0.467761885 1,412,025,546 0.432327596 1,305,060,608 7 3,411,113,472 0.412125009 1,405,805,169 0.37593704 1,282,363,902 8 3,854,558,224 0.363105735 1,399,612,195 0.326901774 1,260,061,921 9 4,355,650,793 0.319916947 1,393,446,503 0.284262412 1,238,147,800 10 4,921,885,396 0.281865151 1,387,307,972 0.247184706 1,216,614,795 17,228,998,376 16,258,714,071.53 NPV

baik digunakan sebagai modal usaha dibandingkan dengan di depositokan ke bank.

Benefit/Cost Ratio (B/C)

Analisis manfaat-biaya merupakan analisis yang digunakan untuk mengetahui besaran keuntungan/kerugian serta kelayakan suatu proyek. Analisis ini memperhitungkan biaya serta manfaat yang akan diperoleh dari pelaksanaan suatu program. Perhitungan manfaat serta biaya ini merupakan satu kesatuan yang tidak dapat dipisahkan.

Perhitungan Benefit/Cost Ratio

B/C = Rp 155.968.483.76

Rp. 145.216.706.114

= 0,10

Berdasarkan perhitungan B/C diketahui bahwa usaha PT. Setya Farm ini

feasible (lebih dari 1) , artinya layak diaksanakan. Artinya setiap peengeluaran

uang sebesar Rp 1, mendapat keuntungan Rp 0,10. (Layak)

B/C RASIO

B/C pertahun Tahun ke PV Cost PV Benefit

0.469461058 0 3076400000 1444250000 0.099567806 1 14498087225 1443542731 0.099567806 2 14434218999 1437183512 0.099567806 3 14370632131 1430852307 0.099567806 4 14307325382 1424548993 0.099567806 5 14244297517 1418273447 0.099567806 6 14181547307 1412025546 0.099567806 7 14119073531 1405805169 0.099567806 8 14056874969 1399612195 0.099567806 9 13994950409 1393446503 0.099567806 10 13933298646 1387307972 0.107403954 TOTAL 145216706114.66 15596848376

Perhitungan Return/ Cost Rasio (R/C)

R/C = Rp 159.369.304.490

Rp. 145.216.706.114

= 1,09

Berdasarkan perhitungan R/C diketahui bahwa usaha PT. Setya Farm ini feasible (lebih dari 1) , artinya layak diaksanakan. Artinya Setiap Pengeluaran uang sebsar Rp 1, akan mendapatkan uang kembali (penerimaan atau Revenue) sebesar Rp 1,09 rupiah.

Pay Back Pheriod (PBP)

Merupakan tekhnik perhitungan yang digunakan untuk mengetahui berapa lama modal yang ditanamkan akan kembali. Berdasarkan perhitungan analisis finansial, usaha “PT.Setya Farm” dapat menguntungkan jika dijalankan dan mampu bersaing ditengah-tengah maraknya perindustrian pepeternakan ayam kampung.

= + −

− 1 ℎ

R/C RASIO

Tahun ke PV Cost PV Penerimaan R/C prtahun

0 3076400000 3076400000 1 1 14498087225 15941629956 1.099567806 2 14434218999 15871402511 1.099567806 3 14370632131 15801484438 1.099567806 4 14307325382 15731874375 1.099567806 5 14244297517 15662570964 1.099567806 6 14181547307 15593572854 1.099567806 7 14119073531 15524878700 1.099567806 8 14056874969 15456487164 1.099567806 9 13994950409 15388396912 1.099567806 10 13933298646 15320606617 1.099567806 TOTAL 145216706114.66 159369304490.82 1.097458473

Perhitungan PBP (Tingkat Bunga 13,5%)

= 4 +Rp. 3,076,400,000 − Rp. 7,000,889,208 Rp. 9,354,547,536 − Rp 7,000,889,208 1 ℎ = 2.33 ℎ

Berdasarkan hasil perhitungan diketahui bahwa investasi dapat dikembalikan dalam kurun waktu 2.33 tahun, atau investasi dapat kembali dalam waktu 2 tahun 4 bulan.

Break Event Point (BEP)

Break event point adalah suatu keadaan dimana dalam suatu operasi perusahaan

tidak mendapat untung maupun rugi/ impas (penghasilan = total biaya). Tujuan dari analisis break event point yaitu untuk mengetahui pada volume penjualan atau produksi berapakah suatu perusahaan akan mencapai laba tertentu. BEP terdiri dari BEP dalam produk dan BEP dalam rupiah.

Biaya variabel satuan =

= Rp15,421,790,000.00 = Rp32,466.93 / kg (ekor)

Tahun ke Kas Bersih Df 13.5% PV Kas Bersih Nilai Kumulatif 0 3,076,400,000 1 3,076,400,000 3,076,400,000 1 1,443,542,731 0.881057269 1,443,542,731 1,443,542,731 2 1,631,203,286 0.776261911 1,631,203,286 3,074,746,018 3 1,903,176,257 0.683931199 1,843,259,714 4,918,005,731 4 2,210,505,714 0.602582554 2,082,883,476 7,000,889,208 5 2,557,788,000 0.530909739 2,353,658,328 9,354,547,536 6 2,950,216,984 0.467761885 2,659,633,911 12,014,181,447 7 3,393,661,735 0.412125009 3,005,386,319 15,019,567,766 8 3,894,754,304 0.363105735 3,396,086,541 18,415,654,307 9 4,460,988,908 0.319916947 3,837,577,791 22,253,232,098 10 5,100,834,009 0.281865151 4,336,462,904 26,589,695,002 PAY BACK PHERIOD

BEP dalam produk =

= Rp1,033,539,000.00

, – , . = 186.793 ekor

BEP dalam Rupiah = /

/

= , , , .

, , .

= Rp7,098,131,028.34

BEP Dalam waktu = Rp7,098,131,028.34 dicapai dalam waktu 4 tahun Berdasarkan perhitungan diatas, BEP rupiah dicapai pada tingkat penerimaan Rp7,098,131,028.34 dan BEP produk yang dihasilkan akan mencapai 186.793 ekor. Artinya apabila perusahaan menjual ayam dalam jumlah sebanyak itu maka perusahaan berada pada titik impas, artinya tidak untung dan tidak pula mengalami kerugian. BEP dalam waktu dicapai pada waktu 4 tahun ( PV penerimaan di tahun ke 4).

Menghitung Liquiditas

Berikut ini kondisi Aset dan Hutang PT Setya Farm :

ayam siap jual Rp 18,050,000,000.00 Biaya produksi Rp 16,455,329,000.00 Deposito Rp 500,000,000.00

peralatan kandang Rp 297,500,000.00 Bank Rp 500,000,000.00 Peralatan kantor Rp 6,500,000.00 Modal sndiri Rp 500,000,000.00

Bangunan Rp 1,120,000,000.00 0

Kendaraan Rp 830,000,000.00

Total Asset Rp 20,804,000,000.00 Total Liability Rp 17,455,329,000.00

Net Worth Rp 3,348,671,000.00

Liquiditas 1.13 TOTAL ASET 22160000000

Solvabilitas 100

Rasio Modal bersih 1.191842331 HUTANG LANCR 18849579000

D/E ratio 34.910658

Jangka Panjang (Long Term Debt)

Asset Liability

Aktiva Lancar (Current Asset) Hutang lancar (Current Liability )

Aktiva Menengah (Intermediet Asset) Hutang tengah (Intermediet Liability)

Liquiditas adalah kemampuan usaha (perusahaan membayar kewajiban-kewajiban finansial setiap saat atau menutup hutang-hutangnya dalam jangka pendek tanpa mengganggu jalanya perusahaan.

Jika RJP >1 berarti hutang dapat dibayar (memiliki uang tunai) RJP =1 berarti kekayaan sama dengan hutang

RJP < 1 berarti perusahaan tidak dapat membayar hutang dan harus Menjual asset.

Rentang RJP yang baik adalah 1> RJP ≤ 2 Liquiditas =

= Rp18,550,000,000.00

Rp16,455,329,000.00

= 1.13

Berdasarkan hasil perhitungan liquiditas perusahaan Setya Farm mempunyai kemampuan yang cukup tinggi untuk mengembalikan utang perusahaan ke Bank. Setya Farm memiliki kemampuan untuk membayar hutang dan memiliki uang tunai.

Menghitung Solvabilitas

Solvabilitas adalah perhitungan yang membandingkan antara modal pribadi dan modal pinjaman dalam persen. Bila solvabilitas 100% maka modal yang digunakan seluruhnya dari modal probadi. Sebaliknya jika solvabilitas 0% maka modal seluruhnya berasal dari pinjaman. Solvabilitas yang cukup baik adalah diatas 50%.

Solvabilitas = (500.000,000/500.000,000) x100 % = 100 %

Berdasarkan perhitungan solvabilitas diketahui bahwa solvabilitas perusahaan berada pada posisi yang aman (>=50%). modal pribadi yang ada di

perusahaan namun masih dapat membayar hutang dan usaha ini dan usaha ini menguntungkan.

Menghitung Rasio Modal Bersih

Rasio modal bersih adalah perhitungan yang memberikan gambaran kedudukan liquiditas dan solvabilitas usaha atau dapat dikatakan menunjukkan kelestarian usaha. Jika hasil perhitungan > dari 1 maka usaha dapat dikatakan lestari.

Modal Bersih = Total Asset

Total Liability = Rp 20,804,000,000.00

Rp17,455,329,000.00 = 1,19

Dari Rasio Modal Bersih yang diperoleh, terlihat PT Setya Farm memiliki kondisi yang sehat dan stabil dari sisi asset yang dimilki dibanding hutang perusahaan.

KESIMPULAN

Usaha atau proyeksi usaha peternakan ayam kampung dikatakan layak untuk dilaksanakan, dengan indikator :

NPV usaha peternakan ayam kampung selama 10 tahun adalah Rp14,152,598,376 dengan B/C ratio sebesar 0,10, R/C sebesar 1.09 (lebih dari 1) dan nilai IRR 40,11 % (lebih besar dari bunga deposito 8.75%). Usaha layak dilaksanakan setelah tahun ke 2, dengan Pay Back period 2,33. Pay back period setelah tahun ke 2, hal ini bisa terjadi karena jumlah nilai investasi mula-mula sebesar Rp 3,076,400,000 dan pendapatan sudah mencapai Rp. 4,918,005,731 pada tahun ketigas, Pay Back Period di capai antara tahun kedua dan ketiga, tepatnya pada waktu 2 tahun lebih 4 bulan. Usaha sudah layak dilaksanakan dari awal tahun kedua. BEP dicapai pada harga Rp32,466.93 / kg (ekor dan pada penerimaan Rp7,098,131,028.34 yang dicapai dengan kapasitas produksi 186.793 ekor. BEP dicapai dalam waktu 4 tahun setelah perusahaan aktif beroprasi. Dari sisi kondisi perusahaan, maka perusahaan ini sehat dengan kemampuab mengembalikan hutang yang kuat, terlihat dari Liquiditas 1,13 dan solvabilitas 100 persen. Perusahaan ini dikatakan layak untuk dijalankan dan diproyeksikan mampu memberi keuntungan dimas datang.

REKOMENDASI

Rekomendasi yang dapat penulis sampaikan adalah pantau terus harga pasar agar di dalam penentuan harga jual tidak mengalami kesalahan yang berujung pada kerugian.

Perbaiki performans usaha dari aspek produksi dengan memperbaiki manajemen angka FCR turunkan dari 2,77. Karena FCR memiliki peran yang besar terkait biaya pakan.

DAFTAR PUSTAKA

Abidin, Z. 2002. Meningkatkan Produktivitas Ayam Ras Pedaging. Agromedia Pustaka. Jakarta.

Aswanto, 2010. Beternak Ayam Kampung. Balai Pengkajian Teknologi Pertanian. Kalimantan Barat.

Badan Pusat Statistik. 2013. Laporan Hasil Sensus Pertanian tahun 2013. [www. purworejokab.bps.go.id. Diakses 10 Desember 2014].

Direktorat Jenderal Peternakan. 2014. Data Satatistik Populasi Ternak. [www.ditjenak.go.id. diakses 20 Desember 2014]

Direktorat Peternakan. 1997. Usaha Peternakan, Perencanaan Usaha, Analisa

Dan Pengelolaan. Direktorat Jenderal Peternakan RI. Jakarta.

Fadillah, R. 2004. Panduan Mengelola Peternakan Ayam Broiler Komersial.Agromedia Pustaka. Jakarta.

Gittinger. 1986. Analisa Ekonomi Proyek-Proyek Pertanian. UI-Press. Jakarta

Gunawan. 2002. “Evaluasi Model Pengembangan Usaha Ternak Ayam Buras dan Upaya Perbaikannya “. (disertasi). Bogor. Institut Pertanian Bogor.

Husnan, Suad dan Suwarsono. 2000. Studi Kelayakan Proyek. Unit.Penerbit dan Pencetak AMP YKPN. Yogyakarta.

Iskandar, S., D. Zainuddin, S. Sastrodihardjo, T. Sartika, P. Stiadi Dan T. Sutanti. 1998. Respon pertumbuhan ayam kampung dan ayam silangan pelung terhadap ransum berbeda kandungan protein. JITV, 3:1-14. Puslitbang Peternakan, Bogor.

Keown, et all. 2001. Dasar-Dasar Manajemen Keuangan. Salemba Empat. Jakarta Rasyaf, M. 2004. Beternak Ayam Pedaging. Penebar Swadaya. Jakarta Residu.

Penebar Swadaya. Jakarta.

Rasyaf, M. 2010. Manajemen Peternakan Ayam Kampung. Yogyakarta: Kanisius Sunarto, Hesti N., Delly N. & Dwi S. Y. 2004. Petunjuk Pengembangan Ayam

Buras di BPTU Sembawa, Dirjen Bina Produksi Peternakan Balai Pembibitan Ternak Unggul Sapi Dwiguna dan Ayam Departemen Pertanian. Sembawa

Zakaria, S. 2004a. Pengaruh luas kandang terhadap produksi dan kualitas telur ayam buras yang dipelihara dengan system litter. Bulletin Nutrisi dan

Makanan Ternak 5(1); 1-11.

.