BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Hubungan Internal Audit dan Good Corporate Governance (GCG)

Peranan internal audit dalam good corporate governance (GCG) yang dikeluarkan oleh KPMG dalam Purwaningsih (2008) berjudul Internal Audit’s Role in Corporate Governance disebutkan bahwa peranan kunci internal audit adalah membantu Dewan Pengawas / Komite Audit dalam peranan internal memastikan adanya pengawasan yang memadai atas internal control dan dengan melakukan hal tersebut akan membentuk komponen yang integral dalam kerangka kerja corporate governance perusahaan. Dalam hal ini, internal audit membantu dewan pengawas dan atau komite audit dalam pemenuhan tanggung jawab atas tata kelola perusahaan yang baik.

Dari uraian diatas dapat disimpulkan bahwa perwujudan good corporate governance (GCG) membutuhkan peran pihak intern perusahaan, salah satunya yaitu peran internal audit. Internal auditor merupakan dukungan penting bagi komisaris, komite audit, direksi dan manajemen senior dalam membentuk fondasi bagi pengembangan good corporate governance (GCG)”

2.1.2. Standar Audit Intern

Dalam melakukan audit ada standar-standar yang harus dipatuhi oleh setiap personil auditor termasuk auditor internal, dalam menjalankan tugasnya ada aturan dan etika yang harus dijalankan dan tidak boleh diabaikan serta menjadi pedoman bagi auditor sebagai tanggung jawab profesionalnya. Standar-standar ini meliputi pertimbangan mengenai kualitas profesional mereka, seperti keahlian dan independensi, persyaratan pelaporan dan bahan bukti.

Pemeriksa intern memerlukan pedoman atau standar dalam menjalankan fungsinya. Institute of Internal Auditors (IIA) telah menetapkan standar praktek bagi pemeriksa intern yang mengikat para anggotanya. Standar itu menetapkan ukuran bagi operasi suatu audit intern yang memberi pengukuran konsisten tentang kinerja audit (Sawyer, 1991:39). Kriteria yang ditetapkan dalam standar itu dapat diterapkan pada semua perusahaan dan bagian audit intern merupakan kekuatan yang dapat menyatukan pemeriksa intern seluruh dunia; mendorong peningkatan praktek audit intern; mengenal segala sesuatu yang berkenaan dengan peran baru, objektivitas, ruang lingkup dan kinerja audit intern; dan mempromosikan pengakuan terhadap audit intern sebagai suatu profesi.

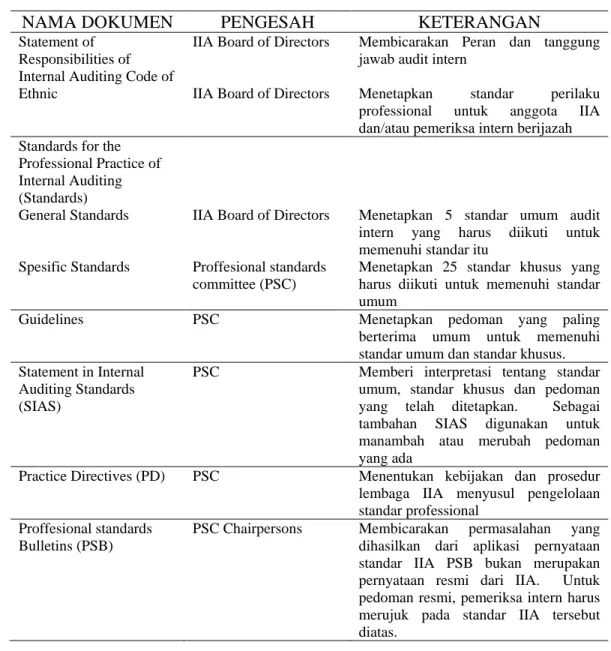

Kerangka lengkap standar audit intern adalah sebagai berikut : (Miller, critied by Kell and Boynton, 1992:810) dalam Nasution (2008) dapat dilihat pada tabel 2.1 sebagai berikut:

Tabel 2.1. Kerangka Lengkap Standar Audit Intern

NAMA DOKUMEN PENGESAH KETERANGAN

Statement of Responsibilities of Internal Auditing Code of Ethnic

IIA Board of Directors

IIA Board of Directors

Membicarakan Peran dan tanggung jawab audit intern

Menetapkan standar perilaku professional untuk anggota IIA dan/atau pemeriksa intern berijazah Standards for the

Professional Practice of Internal Auditing (Standards) General Standards

Spesific Standards

IIA Board of Directors

Proffesional standards committee (PSC)

Menetapkan 5 standar umum audit intern yang harus diikuti untuk memenuhi standar itu

Menetapkan 25 standar khusus yang harus diikuti untuk memenuhi standar umum

Guidelines PSC Menetapkan pedoman yang paling

berterima umum untuk memenuhi standar umum dan standar khusus. Statement in Internal

Auditing Standards (SIAS)

PSC Memberi interpretasi tentang standar umum, standar khusus dan pedoman yang telah ditetapkan. Sebagai tambahan SIAS digunakan untuk manambah atau merubah pedoman yang ada

Practice Directives (PD) PSC Menentukan kebijakan dan prosedur lembaga IIA menyusul pengelolaan standar professional

Proffesional standards Bulletins (PSB)

PSC Chairpersons Membicarakan permasalahan yang dihasilkan dari aplikasi pernyataan standar IIA PSB bukan merupakan pernyataan resmi dari IIA. Untuk pedoman resmi, pemeriksa intern harus merujuk pada standar IIA tersebut diatas.

Di Indonesia, standar audit intern belum ditetapkan secara resmi yang berlaku bagi seluruh perusahaan. Kalaupun ada, yaitu acuan yang dikeluarkan oleh Badan Pemeriksa Keuangan dan Pembangunan (BPKP) berupa standar audit SPI BUMN/D yang meliputi standar umum, standar audit, standar pelaporan dan standar tindak lanjut. (Forum Komunikasi Satuan Pengawasan Intern (FK-SPI) BUMN/D, 1996:57). Sepertinya Standar Audit SPI BUMN/D tersebut mengadaptasi Standards for professional practice of internal Auditing yang di keluarkan oleh institute of internal Auditors (IIA).

2.1.3. Tanggung Jawab dan Peranan Auditor Internal

Menurut Sawyer et al. (2006:6-8) menyatakan tanggung jawab auditor internal adalah memberikan informasi yang diperlukan manajemen dalam menjalankan tanggung jawab mereka secara efektif. Audit internal bertindak sebagai penilai independen untuk menelaah operasional perusahaan dengan mengukur dan mengevaluasi kecukupan kontrol serta efisiensi dan efektivitas kinerja perusahaan. Auditor internal memiliki peranan yang penting dalam semua hal yang berkaitan dengan pengelolaan perusahaan dan risiko-risiko terkait menjalankan usaha.

Audit internal di seluruh dunia melakukan pekerjaan yang sama yaitu sangat memperhatikan pemborosan dan kecurangan, dari manapun sumbernya dan sekecil apapun jumlahnya karena penyimpangan kecil bisa menjadi besar sehingga dapat menggoyahkan pilar-pilar perusahaan.

Auditor internal memiliki tanggung jawab untuk merencanakan dan melaksanakan audit agar memperoleh keyakinan memadai bahwa manajemen menjalankan operasional perusahan dengan baik dan memenuhi kriteria yang telah ditetapkan dan mendeteksi penipuan atau kecurangan dan memelihara pengendalian intern. Sistem pengendalian internal terdiri atas kebijakan dan prosedur yang dirancang untuk memberikan manajemen kepastian yang layak bahwa perusahaan telah mencapai tujuan dan sasarannya.

Kebijakan dan prosedur ini sering disebut pengendalian dan secara kolektif membentuk pengendalian internal. Biasanya manajemen memiliki tiga tujuan umum dalam merancang sistem pengendalian internal yang efektif:

1. Reliabilitas pelaporan keuangan. Manajemen bertanggung jawab untuk menyiapkan laporan keuangan bagi para investor, kreditor dan pemakai lainnya. Manajemen memikul tanggung jawab hukum maupun profesional

untuk memastikan bahwa informasi telah disajikan secara wajar sesuai dengan persyaratan pelaporan seperti prinsip-prinsip akuntansi yang berlaku umum. Tujuan pengendalian internal yang efektif atas pelaporan keuangan adalah memenuhi tanggung jawab pelaporan keuangan tersebut.

2. Efisiensi dan efektivitas operasi. Pengendalian dalam perusahaan akan mendorong pemakaian sumber daya secara efisien dan efektif untuk mengoptimalkan sasaran-sasaran perusahaan. Tujuan yang penting dari pengendalian ini adalah memperoleh informasi keuangan dan non keuangan yang akurat tentang operasi perusahaan untuk keperluan pengambilan keputusan.

3. Ketaatan pada hukum dan peraturan. Section 404 mengharuskan semua perusahaan publik mengeluarkan laporan tentang keefektifan pelaksanaan pengendalian internal perusahaan atas pelaporan keuangan.

2.1.4. Peran dan Tujuan Pengawasan Internal

Peran pengawasan internal sangat strategis, paradigma baru peran pengawasan internal adalah dalam rangka menciptakan nilai tambah bagi perusahaan dengan fungsi pengawasan atas risiko perusahaan. Pengawasan internal sebagai suatu aktivitas penilaian independen yang dibentuk dalam suatu organisasi yang melaksanakan kegiatannya bagi organisasi.

1.

Lebih lanjut lagi bahwa tujuan pengawasan internal menurut (Gil, 1996:16) adalah untuk membantu para anggota organisasi agar dapat menyelesaikan tanggung jawabnya secara efektif, untuk tujuan tersebut pengawasan internal menyediakan bagi mereka berbagai analisis, penilaian, rekomendasi, nasihat dan informasi sehubungan dengan aktivitas yang diperiksa. Untuk tujuan tersebut ruang lingkup pengawasan internal yaitu:

2. 3.

Kualitas pelaksanaan dalam menjalankan tanggungjawab yang diberikan;

4.

Reliabilitas dan integritas informasi keuangan dan operasional yaitu : untuk membantu para anggota organisasi agar dapat menyelesaikan tanggung jawabnya secara efektif, untuk tujuan tersebut pengawasan internal menyediakan bagi mereka berbagai analisis, penilaian, rekomendasi, nasihat dan informasi sehubungan dengan aktivitas yang diperiksa;

5.

Kesesuaian dengan kebijakan, rencana, prosedur, hukum dan pengaturan;

6.

Verifikasi dan perlindungan harta;

Keekonomian dan efisiensi dalam penggunaan berbagai sumber daya.

1.

Hal-hal yang dilakukan dalam pengawasan internal dapat dirangkum dalam tiga kata kunci yaitu:

2.

Memastikan (menentukan, memverifikasi)

3.

Menilai (mengevaluasi, menaksir) dan

Adapun audit internal, sebagaimana yang dinyatakan Dewan Direksi IIA dalam Sawyer et al. (2006:9) menyebutkan audit internal adalah sebuah aktivitas independen, keyakinan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Audit tersebut membantu organisasi mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan risiko, kecukupan kontrol dan pengelolaan organisasi.

Merekomendasi (memberi saran).

Uraian di atas bermakna bahwa tujuan audit intern adalah untuk membantu anggota organisasi dalam melaksanakan tanggung jawab yang dibebankan kepada mereka agar efektif. Bantuan tersebut diwujudkan dalam bentuk analisis, penilaian, rekomendasi, konseling dan informasi yang berhubungan dengan kegiatan yang diperiksa.

2.1.5. Jenis – Jenis Audit Intern

Sebagian pendapat mengatakan bahwa audit operasional identik dengan audit manajemen dan beranggapan bahwa audit intern yang berada di luar lingkup bidang audit keuangan disebut dengan audit operasional. Sementara pendapat lain mengatakan bahwa tidak semua audit yang berada diluar audit keuangan merupakan audit operasional dan ada bagian tertentu yang bukan audit operasional tapi adalah audit manajemen. Audit intern dibagi atas audit keuangan, audit operasional dan audit manajemen.

Perbedaan audit operasional dengan audit manajemen berbeda dalam hal luas auditnya. Audit manajemen sebenarnya merupakan perluasan dari audit operasional, sehingga meskipun teknik audit yang dipergunakan keduanya adalah sama, namun penilaian lebih banyak dilakukan dalam audit manajemen dibandingkan dengan audit operasional. Jadi perbedaannya yaitu bahwa audit operasional itu penilaian yang dilakukan untuk manajemen (evaluation for management), sedangkan audit manajemen itu penilaian terhadap kegiatan manajemen (evaluation of management).

Penulis lain yang juga memberi konstribusi tentang jenis audit intern tersaji berikut ini. Cook dan Winkle (1976:262) menyebutkan ada dua jenis audit intern, yaitu Internal Financial Auditing dan Internal Operational Auditing. Audit keuangan intern terutama berhubungan dengan audit dan penilaian kegiatan akuntansi atau keuangan suatu perusahaan sedangkan audit operasional intern merupakan pengujian dan penelitian terhadap operasi perusahaan terhadap tujuan menginformasikan pada manajemen apakah operasi telah terselenggara sesuai dengan kebijakan yang telah ditetapkan. Termasuk dalam audit operasional adalah penilaian terhadap efisiensi penggunaan sumber daya manusia dan fisik sebagaimana juga penilaian terhadap berbagai prosedur operasi dan harus juga

termasuk rekomendasi terhadap solusi masalah dan tentang metode meningkatkan efisiensi dan laba.

Ramadhan (1990:298) dalam Nasution (2008) mengemukakan tidak sepakat dengan pendapat yang mengatakan bahwa audit operasional identik dengan audit manajemen. Dengan tegas dia mengatakan bahwa audit operasional berbeda cakupannya dengan audit manajeman. Audit operasional hannya penilaian terhadap manajemen tingkat menengah dan bawah (Middle and Supervisory). Apabila audit tersebut dilakukan terhadap manajemen puncak, maka hal ini tidak dapat disebut lagi sebagai audit operasional. Oleh karena itu audit operasional dapat disebut dengan audit manajemen, tetapi seluruh audit manajemen bukanlah audit operasional.

2.1.6. Posisi Audit Intern dalam Perusahaan

Independensi bagian audit intern harus ditunjukkan dalam struktur formal organisasi (Woolf, 1973:21) dalam Nasution (2008). Status organisasi adalah tingkat dalam hirarki organisasi tempat bagian audit intern itu berada. Bagian audit intern hendaklah dapat memperoleh cakupan daerah audit yang luas, dapat mengeluarkan informasi yang memadai, tindakan yang efektif atas temuan audit serta rekomendasi audit. Dengan kata lain pimpinan bagian audit intern hendaklah bertanggung jawab pada pejabat yang memiliki pengaruh dan posisi yang cukup kuat sehingga kegiatan audit intern dapat mencapai ruang lingkup yang luas dan pertimbangan, tindakan maupun rekomendasi hasil audit dapat dilakukan dengan baik.

Status organisasi dan dukungan manajemen merupakan faktor penentu atas penilaian jasa yang diberikan oleh bagian audit intern. Idealnya, makin tinggi pada siapa pemeriksa intern harus bertanggung jawab maka akan semakin baik, namun ini tidak seluruhnya benar tergantung dari macam dan kegiatan itu sendiri.

Ada yang bertanggung jawab pada dewan komisaris, presiden direktur (direktur utama) atau kontroller dan sebagainya.

Menurut PPA-STAN (1984:1) ada pendapat bahwa keadaan paling baik adalah organisasi internal auditor bertanggung jawab pada direktur utama. Walaupun ini juga mempunyai kelemahan, minimal hendaknya organisasi pemeriksa intern bertanggung jawab atau melaporkan pekerjaannya kepada pejabat yang berdasarkan wewenangnya dapat segera memerintahkan perbaikan secara tepat atau mengambil langkah-langkah berdasarkan pendapat atau saran pemeriksa intern.

Apabila dihubungkan dengan perkembangan konsep audit intern, pada awalnya kedudukan pemeriksa intern adalah sebagai staf direktur keuangan. Kemudian berkembang menjadi staf presiden direktur atau direktur utama, namun akhir-akhir ini pemeriksa intern juga berperan sebagai staf dewan komisaris.

Hartono (1979:264) dalam Nasution (2008) menyebutkan secara garis besarnya pemeriksa intern bertanggung jawab pada salah satu dari tiga fungsionaris dibawah ini:

1. Langsung bertanggung jawab pada dewan komisaris. Hal ini banyak dilakukan dalam perusahaan perusahaan bank dan asuransi. Dalam perusahaan ini internal auditor merupakan penjaga bagi dewan komisaris. Secara teoritis maka seluruh organisasi termasuk direktur utama dapat diteliti oleh internal auditor. Namun seperti yang dikatakan diatas, cara ini terbatas pada perusahaan perusahaan bank dan asuransi.

2. Bertanggung jawab pada direktur utama. Cara ini agak jarang dipakai mengingat bahwa direkur utama dengan tugas tugasnya yang berat biasanya tidak mempunyai waktu untuk mempelajari laporan internal auditor dan

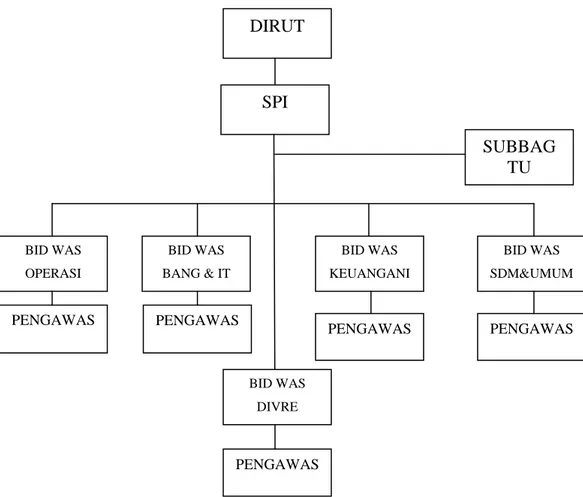

kemudian melakukan tindakan koreksi berdasarkan laporan tersebut. (lihat gambar 2.1)

Sumber : KD No.: Kep-225/DS200/08/2004 Keterangan :

______________ = tanggung jawab primer

Gambar 2.1. Struktur organisasi perusahaan dengan bagian satuan pengawasan intern memiliki tanggung jawab primer kepada direktur utama.

3. Yang paling sering dilaksanakan adalah bahwa internal auditor bertanggung jawab pada fungsionaris keuangan tertinggi. Fungsionaris tersebut mungkin berfungsi sebagai direktur bidang keuangan, bendahara ataupun kontroler yang penting adalah bahwa fungsionaris tersebut adalah yang bertanggung jawab atas kordinasi pada persoalan persoalan keuangan dan akuntansi.

DIRUT SPI SUBBAG TU BID WAS OPERASI BID WAS SDM&UMUM BID WAS KEUANGANI BID WAS BANG & IT PENGAWAS PENGAWAS PENGAWAS PENGAWAS BID WAS DIVRE PENGAWAS

Masing-masing alternatif diatas tentunya berpengaruh terhadap fungsi audit intern, hal ini disebabkan karena antara manajemen dan dewan komisaris memiliki kepentingan yang berbeda dengan kedudukan masing-masing di dalam perusahaan. Apabila bagian audit intern berada sepenuhnya dibawah wewenang manajemen tentu saja fungsi audit intern akan diarahkan sesuai dengan kepentingan manajemen semata. Begitu pula sebaliknya, andai kata bagian audit intern sepenuhnya berada dibawah wewenang dewan komisaris. Mengingat kondisi tersebut, mungkin alternatif yang baik adalah alternatif yang terakhir.

Pemilihan alternatif terakhir ini mengundang masalah tentang seberapa jauh tanggung jawab bagian audit intern kepada manajemen dan seberapa jauh pula kepada dewan komisaris. Untuk itu terdapat tiga susunan yang dapat dilaksanakan. Pertama, bagian audit intern memiliki tanggung jawab primer kepada manajemen dan tanggung jawab sekunder kepada dewan komisaris. Kedua merupakan kebalikan dari yang pertama yaitu tanggung jawab primer kepada dewan komisaris dan tanggung jawab skunder kepada manajemen. Ketiga, tanggung jawab primer diberikan baik kepada manajemen maupun dewan komisaris.

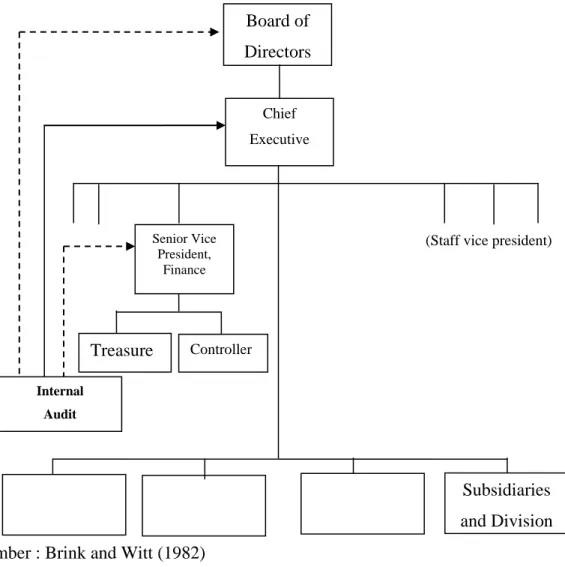

Masing-masing susunan diatas tentu saja memiliki beberapa keuntungan dan kelemahannya akan tetapi yang jelas susunan yang dikemukakan terakhir terlihat kurang realistis, karena disini bagian audit intern bertanggung jawab secara penuh kepada dua administrator sekaligus. Menurut Brink et al. (1982:28) menyatakan kecendrungannya untuk menyetujui menempatkan bagian audit intern berada dibawah wewenang manajemen perusahaan dan memiliki tanggung jawab sekunder kepada dewan komisaris. Dalam hal ini sebaiknya bagian audit intern menyampaikan laporannya langsung kepada presiden direktur atau direktur utama, apabila presdir atau dirut tidak punya cukup waktu untuk meneliti laporan

tersebut maka dapat disampaikan kepada direktur yang mempunyai hubungan langsung dengan presdir atau dirut. (lihat gambar 2.2)

(Staff vice president)

Sumber : Brink and Witt (1982) Keterangan :

______________ = tanggung jawab primer --- = tanggung jawab sekunder

Gambar 2.2. Struktur organisasi perusahaan dengan bagian audit intern memiliki tanggung jawab primer kepada manajemen dan tanggung jawab sekunder kepada dewan komisaris.

2.1.7. Satuan Pengawasan Intern (SPI)

Tujuan, kewenangan dan tanggungjawab dari fungsi pengawasan intern harus dinyatakan secara formal dalan Charter Audit Internal, konsisten dengan standar profesi audit internal dan mendapat persetujuan dari pimpinan dan dewan pengawas perusahaan. Fungsi pengawasan intern harus independen dan objektif

Board of Directors Chief Executive Offi Senior Vice President, Finance Treasure Controller Internal Audit Subsidiaries and Division

yaitu tidak memihak dalam melaksanakan tugasnya yang memungkinkan fungsi tersebut dapat memenuhi tanggungjawabnya. Penanggung jawab fungsi pengawasan harus mengelola fungsinya secara efektif untuk memastikan bahwa kegiatan tersebut memberikan nilai tambah bagi perusahaan.

Penanggungjawab fungsi pengawasan intern harus menyusun perencanaan yang berbasis risiko (risk-based plan) untuk menetapkan prioritas kegiatan pengawasan intern, konsisten dengan tujuan perusahaan. Rencana penugasan harus berdasarkan penilaian risiko yang dilakukan paling sedikit setahun sekali, rencana penugasan harus mempertimbangkan potensi untuk meningkatkan pengelolaan risiko, memberikan nilai tambah dan meningkatkan kegiatan perusahaan. Penanggung jawab fungsi pengawasan harus mengkomunikasikan rencana kegiatan dan kebutuhan sumber daya kepada pimpinan dan dewan pengawas perusahaan untuk mendapat persetujuan dan harus juga mengkomunikasikan dampak yang mungkin timbul karena adanya keterbatasan sumber daya. Sumber daya fungsi pengawasan intern harus sesuai, memadai dan dapat digunakan secara efektif untuk mencapai rencana-rencana yang telah disetujui.

2.1.7.1. Independensi

Menurut Tugiman (2000) yang dimaksud dengan independensi adalah : “Auditor internal harus mandiri dan terpisah dari berbagai kegiatan yang diperiksa. Auditor internal dianggap mandiri apabila dapat melaksanakan pekerjaannya secara bebas dan objektif. Kemandirian auditor internal sangat penting terutama dalam memberikan penilaian yang tidak memihak (netral)”.

Sedangkan pengertian independensi menurut Sukrisno (2009:146) adalah : “Independensi mencerminkan sikap tidak memihak serta tidak dibawah pengaruh atau tekanan pihak tertentu dalam mengambil keputusan dan tindakan.”

Pengertian Independensi menurut Rahayu dkk. (2009:51) dalam Nasution (2008) adalah sebagai berikut :

“Independensi dalam audit berarti cara pandang yang tidak memihak didalam pelaksanaan pengujian, evaluasi hasil pemeriksaan dan penyusunan laporan audit. Sikap mental independen tersebut harus meliputi Independence in fact dan

independence in appearance”. Independence in fact (independen dalam kenyataan) akan ada apabila pada kenyataan auditor mampu mempertahankan sikap yang tidak memihak sepanjang pelaksanaan auditnya. Artinya sebagai suatu kejujuran yang tidak memihak dalam merumuskan dan menyatakan pendapatnya, hal ini berarti bahwa dalam mempertimbangkan fakta-fakta yang dipakai sebagai dasar pemberiaan pendapat, auditor harus objektif dan tidak berprasangka.

Independence in appearance (independen dalam penampilan) adalah hasil interpretasi pihak lain mengenai independensi ini. Auditor akan dianggap tidak independen apabila auditor tersebut memiliki hubungan tertentu (misalnya hubungan keluarga) dengan kliennya yang dapat menimbulkan kecurigaan bahwa auditor tersebut akan memihak kliennya atau tidak independen.

Mempertahankan perilaku independen bagi auditor dalam memenuhi tanggung jawab mereka adalah sangat penting, namun yang lebih penting lagi adalah bahwa pemakai laporan keuangan memiliki kepercayaan atas independensi itu sendiri. Independensi memiliki penilaian apabila auditor mengamati hasil audit, sehingga klien dapat menilai apakah auditor tersebut bersifat independen atau justru sebaliknya terhadap kualitas audit yang diperiksanya.

Menurut Peraturan BPK RI Nomor 01 tahun 2007 tentang standar Pemeriksaan Keuangan Negara, Lampiran II pada Standar Pemeriksaan Pernyataan Nomor 01 Standar Umum menyebutkan, independensi dan

obyektifitas pelaksanaan suatu pemeriksaan dapat dipengaruhi gangguan ekstern, apabila terdapat :

a. Campur tangan atau pengaruh pihak ekstern yang membatasi atau mengubah lingkup pemeriksaan secara tidak semestinya.

b. Campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur pemeriksaan atau pemilihan sampel pemeriksaan.

c. Pembatasan waktu yang tidak wajar untuk penyelesaian suatu

pemeriksaan.

d. Campur tangan pihak ekstern mengenai penugasan, penunjukan dan promosi pemeriksa.

e. Pembatasan terhadap sumber daya yang disediakan bagi organisasi pemeriksa yang dapat berdampak negatif terhadap kemampuan organisasi pemeriksa tersebut dalam pelaksanaan pemeriksaan.

f. Wewenang untuk menolak atau mempengaruhi pertimbangan pemeriksa terhadap isi suatu laporan terhadap hasil pemeriksaan.

g. Ancaman penggantian petugas pemeriksa atas ketidaksetujuan dengan isi laporan hasil pemeriksaan, simpulan pemeriksa atau penerapan suatu prinsip akuntansi.

h. Pengaruh yang membahayakan kelangsungan pemeriksa sebagai pegawai, selain sebab-sebab yang berkaitan dengan kecakapan pemeriksa atau kebutuhan pemeriksa.

Pemeriksa/auditor yang kompeten adalah pemeriksa yang mempunyai hak atau kewenangan untuk melakukan audit menurut hukum dan memiliki keterampilan yang cukup untuk melakukan tugas audit. Pemeriksa sebagai institusi mempunyai hak atau kewenangan melakukan audit berdasarkan dasar hukum pendirian organisasi atau penugasan.

Dalam semua hal yang berkaitan dengan pemeriksaan, pemeriksa harus independen dan para auditornya harus objektif dalam pelaksanaan tugasnya. Independensi serta objektivitas pemeriksa diperlukan agar kredibel dan hasil pekerjaannya berkualitas. Posisi pemeriksa ditempatkan secara tepat sehingga bebas dari intervensi dan memperoleh dukungan yang memadai dari pimpinan tertinggi organisasi sehingga dapat bekerjasama dengan auditee dan melaksanakan pekerjaan dengan leluasa (PER/05/M.PAN/03/2008).

Independensi merupakan standar umum nomor dua dari tiga standar auditing

yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) yang menyatakan bahwa dalam semua yang berhubungan dengan perikatan, independensi dan sikap mental harus dipertahankan oleh auditor. Kode etik Pejabat Pengawas Pemerintah mengatur tentang independensi auditor internal. Kode etik dimaksudkan untuk memberikan pengertian dan penjabaran mengenai aturan perilaku sebagai pejabat pengawas pemerintah yang profesional dan sebagai pedoman bagi aparat pengawas dalam berhubungan dengan lembaga organisasinya, sesama pejabat pengawas pemerintah, pihak yang diawasi, pihak lain yang terkait dan masyarakat, agar terpenuhi prinsip-prinsip kerja yang sehat dan terlaksananya pengendalian pengawasan. Dengan demikian dapat terwujud kinerja yang tinggi dalam mempertahankan profesionalisme, integritas, objektivitas dan independensi serta memelihara citra organisasi dan masyarakat. Dalam norma pelaksanaan pemeriksaan pejabat pengawas pemerintah diwajibkan mengungkapkan permasalahan yang terjadi di daerah secara kronologis, obyektif, cermat dan independen maksudnya:

1. Pengungkapan permasalahan secara kronologis yaitu menguraikan latar belakang permasalahan, penanggungjawab kegiatan, pelaku/pelaksana kegiatan yang terlibat, permasalahan yang terjadi dan dibuktikan dengan

fakta/data secara akurat, lengkap dan sah sampai dengan kondisi nyata pada saat dilakukan pemeriksaan;

2. Pengungkapan permasalahan secara obyektif menempatkan pejabat pengawas pemerintah untuk bersikap dan bertindak berdasarkan alat bukti yang ditemukan;

3. Pengungkapan permasalahan secara cermat mengharuskan pejabat pengawas pemerintah harus selalu waspada menghadapi suatu kondisi, situasi, transaksi, kegiatan yang mengandung indikasi penyimpangan, penyelewengan, ketidakwajaran, pemborosan atau ketidakhematan dalam penggunaan sumber daya yang ada; dan

4. Pengungkapan permasalahan secara independen mengharuskan pejabat pengawas pemerintah dan/atau pejabat yang diawasi untuk mempertahankan independensinya sehingga tidak memihak kepada suatu kepentingan tertentu.

Independensi menurut Wilcox (1952) merupakan suatu standar auditing yang penting karena opini akuntan independen bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen. Jika akuntan tersebut tidak independen terhadap kliennya, maka opininya tidak akan memberikan tambahan apapun (Mautz dan Sharaf, 1993).

Kode Etik Akuntan tahun 1994 dalam Tarigan (2010) menyebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas.

Hasil penelitian Pany dan Reckers (1980) ini menunjukkan bahwa hadiah meskipun jumlahnya sedikit berpengaruh signifikan terhadap independensi auditor, sedangkan ukuran klien tidak berpengaruh secara signifikan. Penelitian oleh Knapp (1985) menunjukkan bahwa subjektivitas terbesar dalam teknik

standar mengurangi kemampuan auditor untuk bertahan dalam tekanan klien dan posisi keuangan yang sehat mempunyai kemampuan untuk menghasilkan konflik audit.

Mayangsari (2003) menemukan bahwa auditor yang memiliki keahlian dan independensi memberikan pendapat tentang kelangsungan hidup perusahaan yang cenderung benar dibandingkan auditor yang hanya memiliki salah satu karakteristik atau sama sekali tidak memiliki keduanya.

Menurut Taylor (1997) dalam Tarigan (2010) ada dua aspek independensi, yaitu:

1. Independensi sikap mental (independence of mind/independence of mental attitude), independensi sikap mental ditentukan oleh pikiran akuntan publik untuk bertindak dan bersikap independen.

2. Independensi penampilan (image projected to the public/appearance of independence), independensi penampilan ditentukan oleh kesan masyarakat terhadap independensi akuntan publik.

Dalam Standar Pemeriksaan Keuangan Negara dinyatakan dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya.

Menurut Harahap (1991) auditor harus bebas dari segala kepentingan terhadap perusahaan dan laporan yang dibuatnya. Kebebasan itu mencakup : Bebas secara nyata (Independent infact) yaitu ia benar-benar tidak mempunyai kepentingan ekonomis dalam perusahaan yang dilihat dari keadaan yang sebenarnya dan Bebas secara penampilan (Independent in appearance) yaitu kebebasan yang dituntut bukan secara fakta, tetapi juga harus bebas dari kepentingan yang kelihatannya cenderung dimilikinya dalam perusahaan tersebut.

Auditor independen tidak hanya memberikan jasa untuk menguji laporan keuangan (audit), tetapi juga melakukan jasa lain selain audit. Pemberian jasa selain audit ini merupakan ancaman potensial bagi independensi auditor, karena manajemen dapat meningkatkan tekanan agar auditor bersedia untuk mengeluarkan laporan yang dikehendaki oleh manajemen, yaitu wajar tanpa syarat (Knapp, 1985). Pemberian jasa selain audit berarti auditor telah terlibat dalam aktivitas manajemen klien. Jika pada saat dilakukan pengujian pelaporan keuangan klien ditemukan kesalahan yang terkait dengan jasa yang diberikan auditor tersebut, maka auditor sukar untuk melaporkan kesalahan tersebut. Auditor tidak mau reputasinya buruk karena dianggap memberikan alternatif yang tidak baik bagi kliennya.

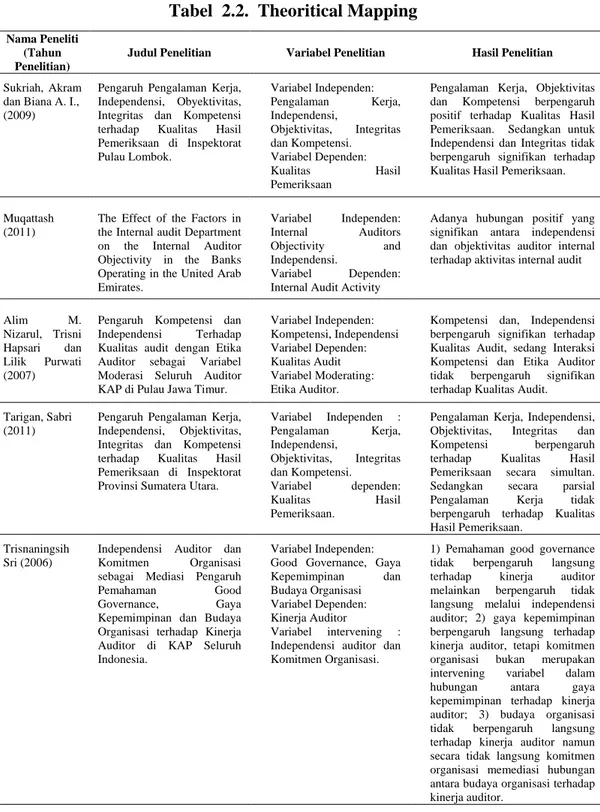

Hendro dan Aida (2006) di Kota Malang, Jawa Timur dengan judul pengaruh profesionalisme auditor terhadap tingkat materialitas dalam pemeriksaan laporan keuangan, yang menjelaskan profesionalisme merupakan syarat utama bagi seorang auditor, baik auditor intern maupun ekstern. Sebab dengan profesionalisme yang tinggi maka kebebasan auditor akan semakin terjamin. Hasil penelitiannya menunjukkan bahwa pengabdian pada profesi, kemandirian, kepercayaan pada profesi, hubungan dengan sesama rekan seprofesi mempunyai pengaruh yang signifikan terhadap tingkat materialitas sedangkan kewajiban sosial tidak mempunyai pengaruh yang signifikan terhadap tingkat materialitas.

Susiana dan Arleen (2003) menganalisis pengaruh independensi, mekanisme corporate governance dan kualitas audit terhadap integritas laporan keuangan. Hasil penelitiannya membuktikan bahwa independensi memiliki pengaruh yang signifikan terhadap integritas laporan keuangan sedangkan mekanisme corporate governance dan kualitas audit tidak memiliki pengaruh yang signifikan terhadap integritas laporan keuangan.

2.1.7.2. Integritas

Integritas mengharuskan seorang auditor untuk bersikap jujur dan transparan, berani, bijaksana dan bertanggung jawab dalam melaksanakan audit. Keempat unsur itu diperlukan untuk membangun kepercayaan dan memberikan dasar bagi pengambilan keputusan yang andal. Dengan integritas yang tinggi, maka auditor dapat meningkatkan kualitas hasil pemeriksaannya (Pusdiklatwas BPKP, 2005).

Integritas adalah unsur karakter yang mendasar bagi pengakuan profesional. Integritas merupakan kualitas yang menjadikan timbulnya kepercayaan masyarakat dan tatanan nilai tertinggi bagi anggota profesi dalam menguji semua keputusannya. Integritas mengharuskan auditor dalam berbagai hal jujur dan terus terang dalam batasan kerahasiaan obyek pemeriksaan. Pelayanan dan kepercayaan masyarakat tidak dapat dikalahkan demi kepentingan dan keuntungan pribadi.

Sunarto (2003) dalam Tarigan (2010) menyatakan bahwa integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi tidak dapat menerima kecurangan prinsip. Integritas merupakan kualitas yang melandasi kepercayaan publik dan merupakan patokan bagi anggota dalam menguji semua keputusannya.

Alim dkk. (2007) menyatakan bahwa kualitas audit dapat dicapai jika auditor memiliki kompetensi yang baik dan hasil penelitiannya menemukan bahwa kompetensi berpengaruh terhadap kualitas audit. Auditor sebagai ujung tombak pelaksanaan tugas audit harus senantiasa meningkatkan pengetahuan yang telah dimiliki agar penerapan pengetahuan dapat maksimal dalam praktiknya.

2.1.7.3. Kompetensi

Kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi ini mencakup sifat, motif-motif, sistem nilai, sikap, pengetahuan dan ketrampilan di mana kompetensi akan mengarahkan tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja.

Berdasarkan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah menyatakan kompetensi teknis yang harus dimiliki oleh pemeriksa adalah auditing, akuntansi, administrasi dan komunikasi. Disamping wajib memiliki keahlian tentang standar audit, kebijakan, prosedur dan praktik-praktik audit, auditor harus memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan tupoksi unit yang dilayani oleh APIP.

Dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan dinyatakan bahwa dalam pelaksanaan pemeriksaan serta penyusunan laporan hasil pemeriksaan, pemeriksa wajib menggunakan kemahiran profesionalnya secara cermat dan seksama. Selanjutnya dalam Standar Profesi Audit Internal (1200;9) dinyatakan bahwa auditor internal harus memiliki pengetahuan, keterampilan dan kompetensi yang dibutuhkan untuk melaksanakan tanggung jawab perorangan. Guna melaksanakan fungsinya, audit internal secara kolektif harus memiliki atau memperoleh pengetahuan, keterampilan dan kompetensi yang dibutuhkan untuk melaksanakan tanggung jawabnya.

Susanto (2000) menyatakan bahwa definisi tentang kompetensi yang sering dipakai adalah karakteristik-karakteristik yang mendasari individu untuk mencapai kinerja superior. Kompetensi juga merupakan pengetahuan,

ketrampilan, dan kemampuan yang berhubungan dengan pekerjaan, serta kemampuan yang dibutuhkan untuk pekerjaan-pekerjaan non-rutin. Definisi kompetensi dalam bidang auditing juga sering diukur dengan pengalaman (Mayangsari, 2003).

Ashton (1991) dalam Tarigan (2010) menunjukkan bahwa pengetahuan spesifik dan lama pengalaman bekerja sebagai faktor penting untuk meningkatkan kompetensi. Ia juga menjelaskan bahwa ukuran kompetensi tidak cukup hanya pengalaman tetapi diperlukan pertimbangan-pertimbangan lain dalam pembuatan keputusan yang baik karena pada dasarnya manusia memiliki sejumlah unsur lain selain pengalaman. Pendapat ini didukung oleh Schmidt (1988) yang memberikan bukti empiris bahwa terdapat hubungan antara pengalaman bekerja dengan kinerja yang dimoderasi dengan lama pengalaman dan kompleksitas tugas. Selain itu, penelitian yang dilakukan Bonner (1990) dalam Tarigan (2010) menunjukkan bahwa pengetahuan mengenai spesifikasi tugas dapat meningkatkan kinerja auditor berpengalaman, walaupun hanya dalam penetapan risiko analitis. Hal ini menunjukkan bahwa pendapat auditor yang baik akan tergantung pada kompetensi dan prosedur audit yang dilakukan oleh auditor (Hogarth, 1991).

Hasil penelitian yang dilakukan oleh Murtanto (1998) dalam Mayangsari (2003) menunjukkan bahwa komponen kompetensi untuk auditor di Indonesia terdiri atas:

1. Komponen pengetahuan, yang merupakan komponen penting dalam suatu kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta, prosedur-prosedur dan pengalaman. Kanfer dan Ackerman (1989) juga mengatakan bahwa pengalaman akan memberikan hasil dalam menghimpun dan memberikan kemajuan bagi pengetahuan.

2. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas, kemampuan bekerja sama dengan orang lain. Gibbin’s dan Larocque’s (1990) dalam Tarigan (2010) juga menunjukkan bahwa kepercayaan, komunikasi dan kemampuan untuk bekerja sama adalah unsur penting bagi kompetensi audit.

2.1.7.4. Objektivitas

Pengertian objektivitas menurut Sawyer et al. (2006:103) adalah :

“Objektivitas adalah suatu hal yang langka dan hendaknya tidak dikompromikan. Seorang audior hendaknya tidak pernah menempatkan diri atau ditempatkan dalam posisi di mana objektivitas mereka dapat dipertanyakan. Kode etik dan standar auditor internal telah menetapkan aturan-aturan tertentu yang harus diikuti agar terhindar dari kemungkinan pandangan akan kurangnya objektivitas atau munculnya bias. Pelanggaran atas aturan-aturan ini akan menyebabkan munculnya kritikan dan pertanyaan mengenai kurangnya objektivitas yang dimiliki oleh audit internal.”

Laporan hasil pemeriksaan yang memiliki kriteria objektivitas menurut Tugiman (2006:191) adalah :

“Suatu laporan pemeriksaan yang objektif membicarakan pokok persoalan dalam pemeriksaan, bukan perincian prosedural atau hal-hal lain yang diperlukan dalam proses pemeriksaan. Objektivitas juga harus dapat memberikan uraian mengenai dunia auditee dengan tidak menunjuk pada pribadi tertentu dan tidak menyinggung perasaan orang lain.”

Untuk memperoleh sikap seorang auditor yang objektif menurut Sawyer et al. (2006:11) adalah :

“Objektivitas dipastikan melalui struktur organisasi, pelatihan, dan penugasan personel dengan pertimbangan yang seksama.”

Dalam Standar Profesi Audit Internal standar 1120 digariskan bahwa auditor internal harus memiliki sikap yang tidak memihak, tidak bias dan menghindari konflik kepentingan. Lebih lanjut IIA memberikan panduan sebagai berikut:

1. Dengan objektivitas individual dimaksudkan auditor internal melakukan penugasan dengan keyakinan yang jujur dan tidak membuat kompromi dalam hal kualitas yang signifikan. Auditor internal tidak boleh ditempatkan dalam situasi-situasi yang dapat mengganggu kemampuan mereka dalam membuat penilaian secara objektif profesional.

2. Objektivitas individual melibatkan kepala eksekutif audit (CAE) untuk memberikan penugasan staf sedemikian rupa sehingga mencegah konflik kepentingan dan bias, baik yang potensial maupun aktual. CAE juga perlu secara berkala mendapatkan informasi dari staf audit internal mengenai potensi konflik kepentingan dan bias serta bila memungkinkan memberlakukan rotasi tugas.

3. Reviu terhadap hasil pekerjaan audit internal sebelum laporan penugasan diterbitkan, akan membantu memberikan keyakinan yang memadai bahwa pekerjaan auditor internal yang bersangkutan telah dilakukan secara objektif. 4. Objektivitas auditor internal tidak terpengaruh secara negatif ketika auditor

merekomendasikan standar pengendalian untuk sistem tertentu atau melakukan reviu terhadap prosedur tertentu sebelum dilaksanakan. Objektivitas auditor dianggap terganggu jika auditor membuat desain, menerapkan, mendrafkan prosedur atau mengoperasikan sistem tersebut.

5. Pelaksanaan tugas sesekali di luar audit oleh auditor internal, bila dilakukan pengungkapan penuh dalam pelaporan tugas itu, tidak serta merta mengganggu objektivitas. Namun hal tersebut membutuhkan pertimbangan

cermat, baik oleh manajemen maupun auditor internal untuk menghindari dampak negatif terhadap objektivitas auditor internal.

Dalam Standar Profesi Audit Internal standar 1100 digariskan bahwa aktivitas auditor internal harus bersikap independen dan auditor internal harus bersikap objektif dalam melaksanakan pekerjaan mereka. Objektivitas dalam standar 1100 adalah :

“Sikap mental yang tidak bias yang memungkinkan auditor internal untuk melakukan penugasan dengan sedemikian rupa sehingga mereka meyakini hasil pekerjaan mereka dan meyakini tidak ada kompromi. Objektivitas mensyaratkan bahwa auditor internal tidak menundukkan penilaian mereka dalam masalah-masalah audit terhadap orang lain. Ancaman terhadap objektivitas harus dikelola pada masing-masing tingkat auditor, penugasan, fungsional dan tingkat organisasi.”

2.1.7.5. Pengalaman Kerja

Choo dan Trotman (1991) memberikan bukti empiris bahwa pemeriksa/ auditor berpengalaman lebih banyak menemukan item-item yang tidak umum

(atypical) dibandingkan auditor yang kurang berpengalaman tetapi antara pemeriksa yang berpengalaman dengan yang kurang berpengalaman tidak berbeda dalam menemukan item-item yang umum (typical). Penelitian serupa dilakukan oleh Tubbs (1992) yang menunjukkan bahwa subyek yang mempunyai pengalaman audit lebih banyak maka akan menemukan kesalahan yang lebih banyak dan item-item kesalahannya lebih besar dibandingkan auditor yang pengalaman auditnya lebih sedikit.

Yudhi dan Meifida (2006) meneliti pengaruh pengalaman auditor terhadap penggunaan bukti tidak relevan dalam auditor judgment. Penelitian ini

mengungkapkan bahwa auditor berpengalaman tidak terpengaruh oleh adanya informasi tidak relevan dalam membuat going concern judgment.

2.1.8. Prinsip-prinsip Tata Kelola Pemerintahan yang Baik ( Good Corporate Governance )

Good Corporate Governance (GCG) berdasarkan Peraturan Menteri BUMN No. Per-09/MBU/2012 tanggal 6 Juli 2012 tentang Penerapan Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) pada BUMN digunakan untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.

Menurut Sedarmayanti (2012:54) stakeholders adalah pihak-pihak yang memiliki kepentingan dengan BUMN, baik berkepentingan secara langsung maupun tidak langsung yaitu pemegang saham/pemilik modal, komisaris/dewan pengawas, direksi dan karyawan serta pemerintah, kreditur dan pihak berkepentingan lainnya.

Prinsip keterbukaan dilaksanakan dalam berbagai proses pengambilan keputusan dan mengemukakan informasi materil dan relevan mengenai perusahaan. Prinsip akuntabilitas dilaksanakan dalam kaitannya dengan kejelasan fungsi, pelaksanaan, pengelolaan dan pertanggungjawaban organ perusahaan secara efektif. Prinsip tanggung jawab dilaksanakan dalam hubungannya dengan kesesuaian pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip korporasi yang sehat. Prinsip kemandirian merupakan suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip korporasi yang sehat, sedangkan prinsip

kewajaran mencakup keadilan dan kesetaraan dalam memenuhi hak-hak pemangku kepentingan berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku. Kelima prinsip diatas saling mendukung dan berkaitan satu sama lain dan tidak dapat dipisahkan satu dengan yang lainnya dalam membangun korporasi yang sehat.

2.1.9.

1. Isu Krusial Tata Korporasi

Perancangan dan Pengembangan Penerapan Good Corporate Governance yang Baik

Kondisi lingkungan bisnis yang memberikan ruang bagi pembelajaran dan tidak semata penegakan hukum lewat penjatuhan sanksi sangatlah relevan dengan kondisi sekarang mengingat di satu sisi perbincangan tentang tata kelola korporasi tidak akan berhenti malah akan semakin intens dan menentukan keberhasilan serta reputasi perusahaan. Sementara di sisi lain perusahaan yang ingin membangun reputasi dan keunggulan bersaing dalam lapangan global tata kelola korporasi membutuhkan strategi, struktur dan proses dalam mengelola dan berkomunikasi dengan stakeholder.

Dalam dua kondisi yang bersisian itu terdapat dua isu krusial sehubungan dengan tata kelola korporasi yaitu keputusan investasi mengingat Indonesia harus bekerja keras memulihkan diri dari krisis ekonomi dan corporate control market.

Keputusan investasi yang benar yang didasarkan pada informasi yang dapat dipercaya pada suatu pasar modal, efisiensi diharapkan menjadi salah satu penggerak ekonomi nasional. Memang investasi langsung di sektor riel akan memiliki efek ekonomi yang lebih terasa. Namun bukankah pasar modal merupakan etalase dan juga indikator kepercayaan investor dan masalah perekonomian Indonesia adalah karena merosotnya kepercayaan investor.

Kita memerlukan upaya yang sangat besar dan waktu yang panjang untuk memulihkan kepercayaan investor jika strategi yang diambil adalah mengundang langsung berinvestasi di sektor riel. Kita juga tahu bahwa pasar modal selalu memberikan sinyal paling dini sebelum sektor-sektor lain menggeliat karena peluang ekonomi yang muncul dari kebijakan pemerintah.

Di samping itu, pasar modal yang sehat akan mendorong penyehatan ekonomi nasional. Karena bergeraknya pasar modal dengan kapitalisasi dan volume penjualan yang besar maka hal ini akan menambah dana bagi emiten yang melakukan ekspansi usaha di sektor riel. Ekspansi dengan sendirinya akan meningkatkan kinerja dan nilai maka ekonomi nasional akan berdenyut. Tenaga kerja akan terserap, ekspor akan meningkat, pajak bisa dioptimalkan, pemasok industri bisa beraktivitas, perdagangan dan pembiayaan konsumen juga bisa berjalan dan semua aktor ekonomi bisa menjalankan fungsinya.

Manajer perusahaan, terutama manajer keuangan harus membangun dan menerapkan perencanaan untuk membiayai perusahaan dan mengelola risiko finansialnya. Keputusan pembiayaan (financing) mencakup kapan akan menghimpun modal dan pertimbangan apakah akan menggunakan utang atau ekuitas. Keputusan manajemen risiko mencakup pilihan-pilihan melakukan

hedging nilai tukar, prediksi suku bunga dan antisipasi perubahan lainnya adalah menstabilkan arus kas dan melindungi perusahaan dari perubahan lainnya (misalnya harga komoditi) melalui strategi manajemen risiko.

Isu kunci yang berhubungan langsung dengan tata kelola korporasi adalah kepentingan investor publik. Proses yang transparan dan kontrol pasar yang kompetitif dapat melindungi kepentingan investor publik. Pada setting dalam banyak hal merupakan hal baru bagi bisnis Indonesia itulah perusahaan-perusahan yang mempertahankan kelangsungan hidup. Dari sini dapat diserap semangat

perusahaan untuk terus memperbaiki diri dalam hal tata kelola korporasi. Pelajaran pahit dari krisis ekonomi dan meningkatkan persaingan bisnis berperan dalam membangun semangat ini.

Dalam perkembangannya menegaskan betapa luas spectrum penerapan tata kelola korporasi mulai dari kepatuhan terhadap hukum dan perundang-undangan, struktur tata kelola yang berhubungan dengan akuntabilitas, efisiensi, dan efektivitas pengelolaan usaha, citra perusahaan hingga tanggung jawab sosial.

2. Konsepsi dan Definisi GCG

Konsepsi Corporate Governace sesungguhnya sejak lama dikenal di negara-negara maju (Eropa dan Amerika) dengan adanya konsep pemisahaan antara kepemilikan pemilik modal dengan para manajemen dalam perusahaan. Perdebatan muncul pada saat terjadinya masalah yang dihadapi oleh beberapa perusahaan publik di UK (United Kingdom-Inggris) pada akhir tahun 1980-an, yaitu adanya creative accounting, kegagalan bisnis yang spektakuler, terbatasnya peran auditor dan lain sebagainya. Laporan Cadbury Committee (1992) merupakan suatu tanggapan atas masalah-masalah tersebut (Keasy and Wright,1997).

Diskusi mengenai Corporate Governance telah berkembang sampai saat ini sejak krisis ekonomi yang melanda negara-negara di Asia Tenggara, terutama Indonesia yang merasakan paling parah akibat krisis tersebut. Salah satu alasan kegagalan perusahaan akibat krisis tersebut adalah buruknya praktek Corporate Governance. Prowse seperti yang dikutip oleh pangestu Harianto menyimpulkan bahwa karakteristik lemahnya Corporate Governance di Asia Tenggara adalah: 1. Konsentrasi kepemilikan dan kekuatan insider shareholder (termasuk

pemerintah dan pihak-pihak yang berhubungan dengan pusat kekuatan); 2. Lemahnya governance sektor keuangan; dan

3. Ketidakcukupan dan ketidakefektifan internal rules dan lingkungan lemah yang melindungi investor luar berhadapan dengan pemegang saham mayoritas dan manajer.

Herwidayanto (2001) mengelompokkan praktek-praktek di Indonesia yang bertentangan dengan konsep Good Corporate Governance menjadi:

1. Konsentrasi kepemilikan oleh pihak tertentu yang memungkinkan terjadinya hubungan afiliasi antara pemilik, pengawas, direktur perusahaan;

2. Tidak efektifinya peran Dewan Komisaris atau Dewan Pengawas; dan 3. Lemah law enforcement.

Beberapa tindakan pemerintah Indonesia dalam menghadapi kondisi buruk tersebut telah dilakukan antara lain dengan menerbitkan Surat Edaran Bapepam No. SE-03/PM/2000 tentang Komite Audit. Selain itu pada tahun 1990, pemerintah juga membentuk suatu lembaga yaitu Komite Nasional mengenai Kebijakan Corporate Governance (KKNCG). Komite ini bertugas untuk merumuskan dan menyusun rekomendasi kebijakan nasional tentang Corporate Governance antara lain meliputi Code for Good Governance. Selanjutnya komite secara berkesinambungan bertugas memantau perbaikan di bidang Corporate Governance di Indonesia (Herwidayanto, 2001).

Di sektor swasta juga tumbuh inisiatif untuk membantu upaya mensosialisasikan beberapa lembaga yaitu: From for Corporate Governance in Indonesia (FCGI). Corporate Leadership Development in Indonesia (CLDI),

Indonesia Institue for Corporate Directorship (IICD), Lembaga Komisaris dan Direktur Indonesia (LKDI), Indonesian Institute for Corporate Governance

(IICG). Masing-masing lembaga tersebut mempunyai aktivitas yang berbeda namun tujuannya sama yaitu membantu pemerintah mensosialisasikan penerapan

Corporate Governance di Indonesia.

3. Prinsip Corporate Governance

Istilah Corporate Governance diperkenalkan oleh Cadbury tahun 1992 dalam laporannya yang dikenal sebagai Cadbury Report dalam Tjager et al. (2003). Laporan ini dipandang sebagai titik balik (turning point) yang sangat menentukan praktek Corporate Governance di seluruh dunia. Monks dan Minov (1995) mendefinisikan Corporate Governance sebagai hubungan berbagai partisipasi dalam menentukan arah dan kinerja korporasi. Definisi lain diajukan oleh Shleifer dan Vishny (1997) menyebutkan bahwa Corporate Govenance

sebagai bagian cara atau mekanisme untuk meyakinkan para pemilik modal dalam memperoleh imbal hasil yang sesuai dengan investasi yang ditanamkan. Menurut sebagian besar pedoman yang dikeluarkan oleh organisasi Internsional (Organization for Economic Cooperation and Development/OECD), Corporate Governance mengacu kepada pembagian kewenangan antara semua pihak yang menentukan arah dan performance suatu manajemen dan Board of Directors

(Herwidayanto, 2001). Beberapa institusi Indonesia mengajukan definisi

Corporate Governance, antara lain oleh Forum for Corporate Governance in Indonesia/FCGI (2000), yang mendefinisikan Corporate Governance sebagai seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengaruh, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarah dan mengendalikan perusahaan.

Berdasarkan definisi-definisi tersebut nampak dengan jelas bahwa

Corporate Governance merupakan upaya yang dilakukan oleh semua pihak yang berkepentingan dengan perusahaan untuk menjalankan usahanya secara baik sesuai dengan hak dan kewajiban masing-masing.

4. Organisasi dan Adaptasi Penerapan Tata Kelola Perusahaan Publik

Corporate Governance merupakan hubungan antar stakeholder yang digunakan untuk menentukan dan mengendalikan arah strategi dan kinerja suatu organisasi. Dalam prakteknya Corporate Governance berbeda di setiap negara dan perusahaan karena berkaitan dengan sistem ekonomi, hukum, struktur kepemilikan, sosial dan budaya. Perbedaan praktek ini menggambarkan perbedaan dalam kekuatan suatu kontrak, sikap politik pemilik saham dan hutang.

Terdapat beberapa versi yang menyangkut prinsip-prinsip Corporate Governance namun pada dasarnya mempunyai banyak kesamaan. Menurut laporan Cadbury (1992) prinsip utama Corporate Governance adalah: keterbukaan, integritas dan akuntabilitas. Organization for Economic Corporation and Development (OECD) telah mengembangkan seperangkat prinsip Good Corporate Governance yang dapat diterapkan sesuai dengan kondisi di masing-masing negara. Prinsip dasar tersebut adalah: fairness, transperancy, accountability dan responsibility.

Fairness dapat diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing dari kecurangan, kesalahan perilaku insider. Beberapa literature

Corporate Governance menekankan hubungan antara pemegang saham sebagai principal dengan manajemen sebagai agen. Corporate Governance dimaksudkan untuk mengatasi masalah yang timbul dari adanya hubungan kedua belah pihak tersebut karena adanya kepentingan yang berbeda.

Prinsip dasar akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antara Dewan Komisaris atau Dewan Pengawas, Direksi dan Pemegang Saham (Baridwan,

2002) yang meliputi monitoring, evaluasi dan pengendalian terhadap menajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak berkepentingan lainnya. Akuntabilitas dilaksanakan dengan adanya Dewan Komisaris atau Dewan Pengawas, Direksi Independen, Komite Audit serta Komite Remunerasi.

Responsibilitiy diartikan sebagai tanggung jawab perusahaan sebagai anggota masyarakat untuk memenuhi peraturan-peraturan yang berlaku dan pemenuhan terhadap kebutuhan-kebutuhan sosial. Tjager et al. (2003:52) menyebutkan bahwa prinsip ini diwujudkan dengan kesadaran bahwa tanggungjawab merupakan konsekwensi logis dari adanya wewenang; menyadari akan adanya tanggung jawab sosial; menghindari penyalahgunaan wewenang kekuasaan; menjadi professional dan menjunjung etika; serta memelihara lingkungan bisnis yang sehat.

Prinsip dasar transparansi menunjukan tindakan perusahaan untuk dapat memberikan informasi yang dibutuhkan oleh seluruh stakeholder. Prinsip ini diwujudkan antara lain dengan mengembangkan sistem akuntansi yang berbasiskan strandar akuntansi dan best practice yang menjamin adanya laporan keuangan dan pengungkapan yang berkualitas; mengembangkan teknologi informasi dan sistem informasi manajemen untuk menjamin adanya pengukuran kinerja yang memadai dan proses pengambilan keputusan yang efektif oleh Dewan Komisaris/Dewan Pengawas dan Direksi; mengembangkan manajemen risiko yang memastikan bahwa semua risiko signifikan telah diidentifikasi, diukur dan dapat dikelola pada tingkat toleransi yang jelas; dan mengumumkan jabatan yang kosong secara terbuka (Tjager et al. 2003:51).

Prinsip-prinsip tersebut ditujukan untuk membantu pemerintah yang menjadi anggota OECD maupun bukan anggota dalam usahanya untuk

mengevaluasi dan memperbaiki kerangka regulasi, institusi dan hukum bagi pelaksanaan corporate governance dalam negaranya dan memberikan pedoman serta saran bagi pasar modal, investor, perusahaan dan pihak lain yang mempunyai peran dalam proses pengembangan corporate governance yang baik.

Di Indonesia pemerintah melalui Keputusan Menteri Koordinator Ekonomi, Keuangan dan Industri No. Kep-10/M.EKUIN/08/1999, telah membentuk suatu badan yaitu komite nasional bagi pengelolaan perusahaan yang mempunyai tugas untuk merumuskan dan merekomendasikan kebijakan nasional mengenai pengelolaan perusahaan. Komite nasional ini telah merumuskan suatu kerangka kerja good corporate governance atau pedoman good corporate covernance. Tujuan pedoman ini adalah untuk memaksimalkan nilai perusahaan dan pemegang saham dengan mengembangkan transparansi, kepercayaan dan pertanggungjawaban serta menetapkan sistem pengelolaan yang mendorong dan mempromosikan kreativitas dan kewirausahaan yang progresif. Selain itu pedoman ini juga merekomendasi perusahaan agar memperhatikan berbagai kepentingan yang berbeda dari para pihak yang mempunyai kepentingan terhadap perusahaan. Perusahaan harus meminimalkan biaya untuk menengahi berbagai kepentingan tersebut dengan cara rasional dan adil untuk memperkuat daya saing. Keputusan dan tindakan yang dilakukan oleh pemegang saham harus berdasarkan moralitas yang baik dan prinsip-prinsip warga perusahaan yang baik dan tanggung jawab sosial.

Pedoman ini diklasifikasikan dalam 13 kelompok, yaitu:

1. Hak-hak pemegang saham dan prosedur RUPS

Pedoman ini menyatakan bahwa para pemegang saham harus dilindungi dan para pemegang saham harus dapat menjalankan hak-hak mereka melalui prosedur yang memadai ditetapkan oleh perusahaan. Selain itu para pemegang

saham harus diperlakukan secara adil berdasarkan prinsip kesetaraan. Sedangkan pelaksanaan RUPS tahunan harus diadakan pada waktunya sesuai dengan ketentuan UUPT dan RUPS luar biasa dapat dilakukan setiap kali diperlukan.

2. Dewan Komisaris/Dewan Pengawas

Pedoman ini menetapkan fungsi komisaris yang bertanggung jawab dan berwenang untuk mengawasi kebijakan dan tindakan direksi serta memberikan saran-saran kepada direksi jika diperlukan. Pedoman ini juga mengatur komposisi komisaris, yaitu 20% anggota komisaris haruslah merupakan orang luar untuk meningkatkan efektivitas dan transparansi musyawarah yang dilakukan komisaris. Prinsip ini juga mengatur adanya larangan bagi Dewan Komisaris/Dewan Pengawas mengambil keuntungan pribadi. Dalam menjalankan tugasnya, komisaris harus mempunyai akses terhadap informasi mengenai perusahaan secara menyeluruh dan pada waktunya pengangkatan dan penetapan gaji komisaris harus ditetapkan dalam suatu sistem yang resmi dan transparan, komisaris dapat membentuk komite-komite yang anggotanya berasal anggota Dewan Komisaris, Komite Remunerasi, Komite Asuransi dan Komite Audit.

3. Direksi

Direksi bertugas menjalankan dan mengelola perusahaan. Seperti halnya komisaris komposisi direksi proporsional haruslah merupakan orang luar. Seperti halnya Dewan Komisaris/Dewan Pengawas, Dewan Direksi juga tidak diperbolehkan mengambil keuntungan pribadi.

4. Sistem Audit

Pedoman ini mengatur perlunya auditor eksternal dan komite audit yang membantu dewan komisaris atau dewan pengawas dalam melakukan pemantauan atas operasi perusahaan. Komite audit adalah sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam

mempertahankan independensinya dari manajemen. Umumnya komite audit terdiri dari tiga atau lima atau kadang tujuh orang yang tidak merupakan bagian dari manajemen perusahaan.

Pada umumnya, suatu komite audit memutuskan hal-hal seperti kantor akuntan publik yang akan ditugaskan dan ruang lingkup pelayanan yang akan dilakukan oleh kantor akuntan publik tersebut. Pertemuan dengan kantor akuntan publik yang bersangkutan secara periodik untuk membicarakan perkembangan dan hasil audit dan membantu menengahi perselisihan yang timbul di antara kantor akuntan publik dan manajemen. Komite audit untuk perusahaan yang lebih besar diterima baik oleh para auditor, pembaca laporan keuangan dan manajemen perusahaan pada umumnya. Tetapi, keharusan untuk membentuk komite audit terlalu mahal bagi perusahaan yang lebih kecil.

5. Sekretaris Perusahaan

Pedoman ini menyatakan bahwa fungsi sekretaris perusahaan adalah sebagai petugas penghubung dengan para investor.

6. Pihak-pihak yang berkepentingan

Pedoman ini juga mengatur hak-hak para pihak yang mempunyai kepentingan selain pemegang saham yaitu masyarakat, karyawan, pelanggan, pemasok, kreditur dan kelompok-kelompok lingkungan yang terkena dampak atas operasi perusahaan.

7. Keterbukaan

Pedoman ini menyatakan bahwa perseroan harus berinisiatif untuk mengungkapkan bukan hanya hal-hal yang diharuskan berdasarkan Undang-undang tetapi juga hal-hal penting terhadap pembuatan keputusan oleh investor institusi, para pemegang saham, kreditur dan pihak-pihak yang mepunyai kepentingan lainnya sehubungan dengan perusahaan. Pengungkapan informasi

penting dalam laporan tahunan dan laporan keuangannya harus disampaikan kepada pihak-pihak yang berkepentingan secara tepat waktu, akurat, dapat dimengerti dan obyektif.

8. Kerahasiaan

Prinsip ini menyatakan bahwa komisaris dan direksi mempunyai kewajiban menjaga kerahasiaan perusahaan. Informasi rahasia yang didapat selama menjabat sebagai komisaris atau anggota direksi harus dijaga kerahasiaannya kecuali jika harus diungkapkan berdasarkan peraturan yang berlaku atau menjadi pengetahuan umum.

9. Informasi orang dalam

Prinsip ini mengatur anggota dewan komisaris/dewan pengawas, direksi, dan karyawan perusahaan dilarang untuk memberikan atau menawarkan baik langsung atau tidak langsung sesuatu yang berharga kepada pelanggan atau pejabat pemerintah untuk mempengaruhi atau sebagai imbalan atas apa yang telah dilakukannya dan tindakan lainnya sesuai peraturan perundang-undangan yang berlaku.

10. Etika berusaha dan Anti Korupsi

Prinsip ini mengatur anggota dewan komisaris/dewan pengawas, direksi dan karyawan perusahaan dilarang untuk memberikan atau menawarkan, baik langsung atau tidak langsung, sesuatu yang berharga kepada pelanggan atau pejabat pemerintah untuk mempengaruhi atau sebagai imbalan atas apa yang telah dilakukan dan tindakan lainnya sesuai peraturan perundang-undangan yang berlaku.

11.Donasi

Prinsip ini mengatur bahwa aset perusahaan tidak dibenarkan untuk kepentingan donasi politik namun masih dibenarkan untuk kepentingan amal.

12. Kepatuhan pada peraturan perundang-undangan yang berkaitan dengan proteksi, kesehatan, keselamatan kerja dan pelestarian lingkungan

Prinsip ini mengatur bahwa perusahaan harus memenuhi peraturan yang berlaku berkenaan dengan pelestarian lingkungan, kesehatan dan keselamatan kerja.

13. Kesempatan kerja yang sama

Prinsip ini mewajibkan direksi untuk menggunakan kemampuan, kualifikasi dan kriteria yang terkait dengan hubungan kerja sebagai dasar satu-satunya dalam mengambil keputusan mengenai hubungan kerja antara perusahaan dengan karyawan, bukan berdasarkan faktor lainnya. Pedoman tersebut menyajikan best practices yang perlu ada dalam penerapan good corporate governance bersifat tidak mengikat.

2.1.10. Penerapan GCG secara berkelanjutan

Indonesia mulai menerapkan prinsip tata kelola korporasi yang baik (Good Corporate Governance/GCG) sejak menandatangani Letter of Intent (LOI) dengan

Intertnational Monetary Fund (IMF) yang salah satu bagian pentingnya adalah pencantuman jadwal perbaikan pengelolaan perusahaan di Indonesia. Sejalan dengan hal tersebut Komite Nasional Kebijakan GCG (Komnas GCG) berpendapat bahwa perusahaan-perusahaan di Indonesia mempunyai tanggung jawab untuk menerapkan standar GCG yang telah diterapkan di tingkat internasional. Walaupun banyak pihak pula yang menyadari pentingya GCG, tetapi banyak pula yang melaporkan masih rendahnya jumlah perusahaan di Indonesia menerapkan prinsip GCG karena mendorong regulasi dan menghindari sanksi yang ada daripada menganggap prinsip tersebut sebagai bagian dari budaya perusahaan.

Pengelolaan perusahaan yang tidak baik, tidak etis dan bahkan telah melakukan kebohongan kepada pemegang saham (publik) telah membuat perusahaan yang bersangkutan menjadi bangkrut.

Di Indonesia juga dapat dipastikan bahwa cukup banyak perusahaan yang telah menjadi milik publik yang belum mampu menerapkan tata kelola korporasi yang baik. Banyak dijumpai perusahaan publik yang masih terus merugi setiap tahun. Dimasa yang akan datang perusahaan-perusahaan publik semakin dituntut untuk berkiprah sebagai entitas bisnis yang mampu mengembangkan kemampuan berlabanya secara konsisten sekaligus mampu mewujudkannya secara mandiri dan kompetitif dengan tetap mengacu secara ketat pada seperangkat tata nilai dan norma bisnis universal tertentu. Perusahaan publik bukan hanya perlu bertanggung jawab penuh kepada pemegang saham yang memiliknya melalui lembaga-lembaga pemerintah dan swasta maupun perorangan, tetapi sekaligus dapat membuktikan diri bahwa perusahaan mampu berkiprah sesuai dengan norma bisnis yang juga berlaku bagi perusahaan lain di seluruh dunia. Perusahaan perlu bekerja, minimal dengan menjunjung nilai etika bisnis yang berlaku secara universal bila ingin membangun citranya sebagai pengelola bisnis yang dihargai pada tataran global yang tidak hanya berlaku di dalam negeri melainkan juga berlaku secara internasional.

2.1.11. Pemimpin perusahaan dan Atributnya

Tata kelola yang baik dapat dimaknai sebagai serangkaian mekanisme dengan apa suatu perusahaan publik diarahkan dan dikendalikan sesuai dengan harapan para pihak yang berkepentingan (stakeholders). Mekanisme tersebut merefleksikan suatu struktur pengelolaan perusahaan yang menetapkan distribusi hak dan tanggungjawab diantara berbagai partisipasi di dalam perusahaan publik,

termasuk para pemegang saham, dewan komisaris, direksi, aggota perusahaan dan pihak lainnya.

Tujuan utama dari pengelolaan yang baik adalah memberikan perlindungan yang memadai dan perlakuan yang adil kepada para pemegang saham dan pihak yang berkepentingan lainnya melalui peningkatan nilai pemilik saham secara maksimal. Tata kelola korporasi yang baik bukanlah sekedar suatu upaya untuk menjaga agar perusahaan bekerja sesuai peraturan dan norma yang berlaku secara universal tetapi terutama pengelolaan yang baik itu dapat memperoleh keyakinan bahwa taruhannya di perusahaan publik adalah suatu keputusan yang benar. Tata kelola korporasi yang baik merupakan bagian upaya perusahaan publik untuk melakukan investasi dalam modal maya yang berbentuk sebagai gabungan yang sinergi dari modal intelektual, modal sosial dan modal moral perusahaan. Karena modal maya itu tertanam dalam diri para pelaku usaha, maka masalah tata kelola korporasi yang baik tidak terhenti setelah semua peraturan dibuat, tetapi baru akan bermakna bila semua anggota perusahaan sadar terhadap perannya dalam investasi modal maya ini.

2.1.12. Strategi Pengembangan Praktek GCG di Perusahaan Publik

Banyak faktor yang dapat menetukan penciptaan nilai perusahaan publik. Sebuah perusahaan publik dapat meningkat nilai sahamnya dengan mengandalkan pada sumber daya fisik yang dimilikinya atau dengan bertumpu pada potensi insan anggotanya dalam wujud modal maya. Umumnya sumber daya fisik yang dimiliki oleh sebuah perusahaan biasanya bersifat terbatas dan habis atau usang bila dimanfaatkan terus menerus. Sebaliknya potensi insan makin bertambah nilainya bila dilandasi suasana kerja yang saling percaya. Dengan dasar pemikiran seperti itu proses penciptaan kekayaan sudah beralih kepada

intelektual, jejaring kerjasama dan kredibilitas yang bersumber pada diri anggota perusahaan.

2.1.13. Kualitas Hasil Pemeriksaan

Laporan audit intern menurut Tugiman (2006:11) adalah sebagai berikut: “Laporan audit termasuk ringkasan eksekutif dirancang untuk mengkomunikasikan

perbaikan-perbaikan yang disarankan dan rencana-rencana manajemen operasional untuk melaksanakan perbaikan tersebut”.

Menurut Tugiman (2006:70) menyatakan bahwa: “Laporan hasil pemeriksaan haruslah objektif, jelas, singkat, konstruktif dan tepat waktu”.

Lebih lanjut kriteria-kriteria tersebut dapat dijelaskan sebagai berikut:

1. Laporan yang objektif adalah laporan yang faktual, tidak berpihak dan terbebas dari distorsi. Berbagai temuan, kesimpulan dan rekomendasi haruslah dilakukan tanpa ada suatu prasangka.

2. Laporan yang jelas dan mudah dimengerti. Kejelasan suatu laporan dapat ditingkatkan dengan cara menghindari penggunaan bahasa teknis yang tidak diperlukan dan pemberian berbagai informasi yang cukup mendukung.

3. Laporan yang diringkas langsung membicarakan pokok permasalahan dan menghindari berbagai perincian yang tidak diperlukan. Laporan tersebut disusun dengan menggunakan kata-kata secara efektif.

4. Laporan yang konstruktif adalah laporan yang berdasarkan isi dan sifatnya akan membantu pihak yang akan diperiksa dan organisasi serta menghasilkan berbagai perbaikan yang dibutuhkan.

5. Laporan yang tepat waktu adalah laporan yang penerbitnya tidak memerlukan penundaan dan mempercepat kemungkinan pelaksanaan berbagai tindakan efektif.

Laporan pemeriksaan merupakan satu-satunya dari produk unit audit internal yang secara teratur dilaporkan kepada manajemen senior, dewan direksi, dewan komisaris dan komite audit. Karena merupakan satu-satunya produk audit yang sampai kepada mereka, pembaca cenderung mengasosiasikan kualitas laporan dengan kinerja dan kemampuan profesional unit satuan pengawasan intern.

Sebagai profesi yang sudah mapan, auditor internal memiliki Standar Profesi Audit Internal sebagai suatu sistem untuk menjamin diterbitkannya laporan audit internal yang berkualitas.

Hasil pemeriksaan atas pelaksanaan pengelolaan perusahaan dikatakan berkualitas jika hasil pemeriksaan tersebut dapat meningkatkan bobot pertanggungjawaban atau akuntabilitas serta dapat memberikan informasi pembuktian ada tidaknya penyimpangan, kesalahan serta tindak pidana korupsi.

Menurut peraturan Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara menyatakan definisi kualitas hasil pemeriksaan yaitu: ”Laporan hasil pemeriksaan yang memuat adanya kelemahan dalam pengendalian intern, kecurangan, penyimpangan dari ketentuan peraturan perundang-undangan dan ketidakpatutan, harus dilengkapi tanggapan dari pimpinan atau pejabat yang bertanggung jawab pada entitas yang diperiksa mengenai temuan dan rekomendasi serta tindakan koreksi yang direncanakan”.

Pemeriksaan yang dilakukan adalah membandingkan antara kondisi dengan kriteria yang seharusnya, kriteria adalah standar ukuran harapan mengenai apa yang seharusnya terjadi, praktik terbaik dan benchmarks. Kinerja dibandingkan atau dievaluasi dengan kriteria ini. Kriteria, sebagai salah satu unsur temuan pemeriksaan, memberikan suatu hubungan dalam memahami hasil

pemeriksaan. Rencana pemeriksaan harus menyatakan kriteria yang akan digunakan. Dalam menentukan kriteria, pemeriksa harus menggunakan kriteria yang masuk akal, dapat dicapai dan relevan dengan tujuan pemeriksaan. Pemeriksa harus mengkomunikasikan kriteria tersebut kepada entitas yang diperiksa sebelum atau pada saat dimulainya pemeriksaan. Berikut ini adalah beberapa contoh kriteria:

a. Maksud dan tujuan yang ditetapkan oleh ketentuan peraturan perundang-undangan atau yang ditetapkan oleh entitas yang diperiksa (auditee).

b. Kebijakan dan prosedur yang ditetapkan oleh entitas yang diperiksa (auditee) c. Pendapat ahli

d. Target kinerja tahun berjalan e. Kinerja tahun-tahun sebelumnya f. Kinerja entitas yang sejenis

g. Kinerja sektor swasta di bidang yang sama h. Praktik terbaik organisasi terkemuka

Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah menyatakan Laporan Hasil Pemeriksaan merupakan hasil akhir dari proses pemeriksaan yang berguna untuk mengkomunikasikan hasil pemeriksaan kepada auditee dan pihak lain yang berwenang berdasarkan peraturan perundang-undangan, menghindari kesalahpahaman atas hasil pemeriksaan, menjadi bahan untuk melakukan tindakan perbaikan bagi auditee dan instansi terkait. Cara yang paling efektif untuk menjamin bahwa suatu laporan hasil pemeriksaan telah dibuat secara wajar, lengkap, dan obyektif adalah dengan mendapatkan reviu dan tanggapan dari pejabat yang bertanggung jawab pada auditee yang diperiksa. Tanggapan atau pendapat dari pejabat yang bertanggung jawab tidak hanya