II. LANDASAN TEORI

A. Kemitraan Usaha

Kemitraan adalah strategi bisnis yang dilakukan oleh dua pihak atau lebih dalam jangka waktu tertentu untuk meraih keuntungan bersama dengan prinsip saling membutuhkan dan saling membesarkan. Kemitraan merupakan suatu strategi bisnis maka keberhasilannya sangat ditentukan oleh adanya kepatuhan di antara yang bermitra dalam menjalankan etika bisnis. Kemitraan merupakan sebuah solusi untuk mengurangi masalah ketimpangan yang dihadapi sebagian lapisan masyarakat dewasa ini dan sebagai antisipasi munculnya masalah yang sama di masa mendatang. Kemitraan dijadikan solusi karena baik keberadaannya maupun fungsi dan perannya diperlukan untuk memberdayakan semua lapisan masyarakat (Hafsah, 2000).

Menurut Tambunan (1996) salah satu pencetus kemitraan di Indonesia adalah pemerintah. DPM-LUEP merupakan salah satu program pemerintah yang berprinsip kemitraan, yang dalam hal ini kemitraan antara pemerintah dengan petani. Menurut Direktorat Jenderal Pembinaan Pengusaha Kecil Departemen Koperasi dan Pembinaan Pengusaha Kecil (1996), kemitraan adalah hubungan antara pengusaha besar dengan pengusaha kecil yang disertai bantuan pembinaan berupa peningkatan sumber daya manusia (SDM), peningkatan pemasaran, peningkatan teknik produksi, peningkatan modal kerja dan peningkatan kredit perbankan. Dalam pasal 2 ayat 1 Keputusan Menteri Pertanian tentang Pedoman Kemitraan Usaha Pertanian disebutkan bahwa tujuan kemitraan adalah untuk meningkatkan pendapatan, kesinambungan usaha, meningkatkan mutu sumber daya kelompok mitra, peningkatan skala usaha dalam rangka menumbuhkan dan meningkatkan kemampuan usaha kelompok mitra yang mandiri (Departemen Pertanian, 1997).

Kemitraan merupakan suatu jawaban untuk meningkatkan kesempatan berkiprahnya pengusaha kecil dan menengah dalam percaturan perekonomian nasional, sekaligus meningkatkan kesejahteraan rakyat serta mengurangi kesenjangan sosial. Kemitraan yang ideal adalah kemitraan antara usaha menengah dan usaha besar yang kuat dengan pengusaha kecil yang kuat yang didasari oleh

kesejajaran kedudukan dan derajat yang sama bagi kedua pihak yang bermitra (Hafsah, 2000).

Menurut Hafsah (2000) jenis-jenis pola kemitraan yang telah banyak dilaksanakan sebagi berikut :

1. Pola inti plasma, merupakan pola hubungan kemitraan antara kelompok mitra usaha sebagai plasma dengan perusahaan inti yang bermitra. Salah satu contoh kemitraan ini adalah pola perusahaan inti (PIR), dimana perusahaan inti menyediakan lahan, sarana produksi, bimbingan teknis, manajemen , menampung mengolah dan memasarkan hasil produksi.

2. Pola Subkontrak, merupakan pola hubungan kemitraan antara perusahaan mitra usaha dengan kelompok mitra usaha yang memproduksi kebutuhan yang diperlukan oleh perusahaan. Ciri khas dari bentuk kemitraan subkontrak adalah dalam melaksanakan kemitraan dilakukan dengan dengan membuat kontrak bersama yang mencantumkan volume, harga dan waktu. Pelaksanaan program DPM-LUEP melaksanakan kemitraan dengan pola subkontrak, dimana kemitraan antara LUEP dengan kelompok tani dalam pembelian gabah sesuai HPP diatur dalam kontarak dan kesepakatan kelompok yang bermitra.

3. Pola dagang umum, merupakan pola hubungan kemitraan usaha yang memasarkan hasil dengan kelompok usaha yang mensuplai kebutuhan yang diperlukan perusahaan sesuai dengan persyaratan yang telah ditetapkan oleh perusahaan mitra. Pola kemitraan ini memerlukan struktur pendanaan yang kuat dari pihak yang bermitra dalam membiayai usahanya. karena pada dasarnya adalah hubungan sifat kemitraan pada dasarnya adalah hubungan membeli dan menjual terhadap produk yang dimitrakan.

4. Pola keagenan, merupakan hubungan kemitraan dimana usaha kecil diberi hak khusus untuk memasarkan barang dan jasa dari usaha menengah atau usaha besar sebagi mitranya. Usaha menengah atau usaha besar sebagi perusahaan mitra usaha bertanggung jawab terhadap produk (barang dan jasa) yang dihasilkan sedangkan usaha kecil sebagai mitra diberi kewajiban untuk memasarkan barang atau jasa yang disertai dengan target-target yang harus dipenuhi.

5. Waralaba, merupakan hubungan kemitraan antara kelompok mitra usaha dengan perusahaan mitra yang memberi hak lisensi, merek dagang saluran distribusi perusahaannya kepada kelompok mitra usaha sebagi penerima waralaba yang disertai dengan bantuan dan bimbingan manjemen. Perusahaan mitra usaha sebagai pemilik waralaba, bertanggung jawab terhadap sistem operasi, pelatihan, program pemasaran dan merek dagang. Sedangkan pemegang usaha waralaba, hanya mengikuti pola yang ditetapkan oleh pemilik waralaba serta memberikan sebagian dari pendapatannya berupa royalti dan biaya lainnya yang terkait dari kegiatan usaha tersebut.

B. Kredit Modal Kerja

Kredit berasal dari bahasa yunani “Credere” yang berarti kepercayaan, karena dasar pemberian kredit adalah kepercayaan. Seseorang yang memperoleh kredit pada dasarnya adalah memperoleh kepercayaan. Didalam pemberian kredit terdapat dua pihak yang berkepentingan langsung yaitu pihak yang kelebihan uang yang disebut pemberi kredit dan yang membutuhkan uang disebut penerima kredit (Sinungan, 1987).

Menurut Sinungan (1987), kredit adalah suatu pemberian prestasi oleh suatu pihak kepada pihak lain dan prestasi itu akan dikembalikan lagi pada suatu masa tertentu yang akan datang disertai dengan kontra prestasi berupa bunga. Kredit yang diberikan atas dasar kepercayaan yang berarti bahwa prestasi yang diberikan benar-benar diyakini dapat dikembalikan oleh penerima sesuai dengan waktu dan syarat-syarat yang disetujui bersama. Unsur-unsur di dalam kredit meliputi :

1. Kepercayaan, merupakan suatu keyakinan pemberi kredit bahwa prestasi (uang, jasa dan barang) yang diberikan akan benar-benar diterimanya kembali di masa tertentu mendatang.

2. Waktu. Pemberian prestasi dan pengembaliannya dibatasi oleh suatu waktu tertentu. Dalam unsur waktu terkandung pengertian tentang nilai agio uang bahwa sekarang lebih bernilai dari uang di masa mendatang.

3. Degree of risk, yaitu pemberian kredit menimbulkan suatu tingkat resiko, dimasa tenggang adalah masa abstrak. Risiko timbul bagi pemberi karena uang/jasa/barang yang berupa prestasi telah lepas kepada orang lain.

4. Prestasi yang diberikan adalah suatu prestasi yang dapat berupa barang, jasa atau uang. Dalam perkembangan perkreditan di masa ini dimaksud dengan prestasi adalah pemberian kredit dalam bentuk uang.

Tujuan kredit mencakup ruang lingkup yang cukup luas. Dua fungsi pokok yang saling berkaitan dari kredit adalah :

1. Profitability, yaitu tujuan untuk memperoleh hasil dari kredit berupa keuntungan yang didapatkan dari pemungutan bunga.

2. Safety. Keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin, sehingga tujuan profitability dapat benar-benar tercapai tanpa hambatan yang berarti.

Menurut Bank Mandiri (2008), kredit modal kerja adalah fasilitas yang diberikan baik dalam rupiah maupun valuta asing untuk memenuhi modal kerja yang habis dalam satu siklus usaha dengan jangka waktu maksimal 1 tahun.

Di dalam kehidupan perekonomian, perdagangan dan keuangan pada umumnya, Fungsi kredit modal kerja tidak terlepas dari fungsi kredit. Menurut Muljono (2001) garis besar fungsi kredit modal kerja adalah :

1. Meningkatkan daya guna (utility) dari suatu modal atau uang. Melalui kredit, dana yang mengendap di dalam kas Bank dapat dimanfaatkan oleh para debitur untuk memperbesar usaha produksi maupun perdagangan.

2. Meningkatkan daya guna (utility) dari suatu barang. Dengan adanya fasilitas kredit, para pengusaha dapat memproduksi bahan mentah menjadi barang jadi dan pendistribusiannya akan meningkat. Dengan demikian, pemanfaatan atas barang tersebut meningkat pula.

3. Meningkatkan peredaran dan lalu lintas uang. Kredit yang disalurkan melalui rekening penerima kredit menciptakan pertambahan peredaran uang giral dan sejenisnya seperti cek, bilyet, giro dan sebagainya. Peredaran uang kartal dan giral akan lebih berkembang, karena kredit akan menciptakan suatu kegairahan

berusaha, sehingga penggunaan uang akan bertambah baik, secara kualitatif maupun kuantitatif.

4. Menimbulkan kegairahan berusaha masyarakat. Manusia adalah mahluk yang selalu melakukan kegiatan ekonomi, yaitu selalu berusaha memenuhi kebutuhan hidupnya. Usaha sesuai dengan dinamika akan selalu berkembang dan fasilitas kredit yang diterima pengusaha dari pemberi kredit/bank, kemudian digunakan untuk memperbesar volume usaha dan meningkatkan produktivitasnya.

5. Kredit sebagai alat stabilisasi ekonomi. Untuk menekan arus inflasi dan usaha pembangunan ekonomi, kredit bank memegang peranan yang sangat penting. Arah kredit harus berpedoman pada segi-segi pembatasan kualitatif, yaitu pengarahan ke sektor-sektor yang produktif dan sektor-sektor prioritas yang secara langsung berpengaruh terhadap hajat hidup orang banyak.

6. Sebagai jembatan peningkatan pendapatan nasional. Penerima kredit akan berusaha untuk meningkatkan usahanya. Peningkatan usaha berarti peningkatan keuntungan. Orientasi pengusaha tidak hanya memenuhi pasar domestik, namun juga merambah pasar ekspor. Dengan demikian, kegairahan dalam melakukan usahanya akan meningkat untuk mendatangkan devisa bagi negara.

7. Sebagai alat hubungan ekonomi nasional. Negara yang kaya atau kuat perekonomiannya, demi persahabatan akan memberikan bantuan kepada negara yang sedang berkembang. Bantuan tersebut tercermin dalam bentuk bantuan kredit dengan syarat ringan, yaitu bunga yang relatif ringan dan jangka waktu penyelesaian yang panjang. Hal ini tercermin melalui bantuan antar negara yang disebut “G to G” (Government to Government).

Kredit prioritas merupakan kredit modal kerja yang diberikan pemerintah untuk menolong golongan yang lemah, namun penting ditinjau dari segi politik, kesejahteraan masyarakat dan pembangunan bangsa. Kredit ini diadakan sesuai kebutuhan, sehingga dapat saja kredit prioritas diubah menjadi kredit biasa jika masalahnya telah dapat diatasi seperti kredit usaha kecil, kredit modal kerja permanen dan kredit usaha tani (Soesarsono, 2003). DPM-LUEP merupakan bentuk implementasi dari kredit/pinjaman modal kerja yang bersifat prioritas. DPM-LUEP

diberikan dalam bentuk uang tunai yang akan digunakan dalam pembelian gabah/beras petani dengan jangka waktu pengembalian satu tahun.

Untuk memperoleh kredit modal kerja pada perbankan, ketentuan yang dipersyaratkan yaitu : (a) Mempunyai usaha yang layak dibiayai, (b) Mempunyai izin-izin usaha, seperti SIUP dan TDP, (c) Maksimum jangka waktu kredit 1 tahun dan (d) Agunan utama adalah usaha yang dibiayai. Debitur menyerahkan agunan tambahan jika menurut penilaian Bank diperlukan (Bank Mandiri, 2008).

C. Lembaga Usaha Ekonomi Pedesaan

Lembaga usaha ekonomi pedesaan (LUEP) adalah lembaga yang berbadan hukum atau berbadan usaha di pedesaan yang bergerak di bidang pembelian, pengolahan, pengemasan dan pemasaran gabah/beras, jagung atau kedelai. Lembaga berbadan hukum tersebut dapat berupa Koperasi Tani (KOPTAN), dan Koperasi Unit Desa (KUD). Lembaga yang berbadan usaha dapat berupa usaha milik perorangan atau kolektif yang berintegrasi dengan kelompoktani/gabungan kelompoktani (Gapoktan), usaha milik kelompoktani, atau gabungan kelompoktani (Badan Ketahanan Pangan, 2007).

Menurut Badan Ketahanan Pangan (2007), agar kegiatan DPM-LUEP pada tahun 2007 lebih berpihak dan memberi manfaat yang lebih besar bagi petani, maka LUEP perorangan atau kolektif penerima DPM diwajibkan untuk berintegrasi dengan kelompoktani untuk membentuk gapoktan atau berintegrasi dengan ke dalam Gapoktan yang telah eksis. Integarasi dilakukan untuk meningkatkan peran LUEP dalam memberdayakan petani yang tergabung dalam kelompoktani atau Gapoktan. Integarasi tersebut dilakukan dengan pola berikut :

1. LUEP perorangan atau kolektif yang telah memenuhi persyaratan penerima DPM berintegrasi dengan Gapoktan setempat yang tidak mempunyai unit usaha, sehingga LUEP menjadi unit usaha dalam Gapoktan. Gapoktan memupuk modal dari iuran anggota untuk kemudian disertakan dalam modal LUEP menjadi modal usaha bersama. Keuntungan usaha dibagi secara proporsional sesuai dengan kontribusi masing-masing kelompok anggotanya.

2. LUEP perorangan atau kolektif yang telah memenuhi persyaratan dan selama ini telah menerima DPM difasilitasi Tim Teknis untuk membentuk Gapoktan bersama kelompoktani mintranya.

3. LUEP perorangan atau kolektif yang telah memenuhi persyaratan menerima DPM difasilitasi Tim Teknis untuk membentuk Gapoktan bersama kelompoktani di sekitarnya.

D. Dana Penguatan Modal Lembaga Usaha Ekonomi Pedesaan

DPM-LUEP merupakan pinjaman tanpa bunga yang bersumber dari APBN yang dipinjamkan kepada lembaga usaha ekonomi pedesaan untuk pembelian gabah/beras. Tujuan DPM-LUEP untuk pembelian gabah/beras petani adalah : (a) Menjaga stabilitas harga gabah/beras yang diterima petani pada tingkat yang wajar; (b) Meningkatkan pendapatan petani padi di wilayah sentra produksi melalui pengamanan penerapan harga pembelian pemerintah (HPP); (c) Menumbuh kembangkan kelembagaan usaha ekonomi di pedesaan, yang dapat mendorong pertumbuhan dan menggerakkan perekonomian di pedesaan; (d) Meningkatkan kerjasama antara LUEP dengan petani/kelompok tani; (e) Memperkuat posisi daerah dalam ketahanan pangan wilayah yang berakumulasi pada ketahanan pangan nasional (Badan Ketahanan Pangan Deptan, 2006).

Untuk memperoleh dana penguatan modal kelompok LUEP harus memenuhi persyaratan yang telah ditetapkan dalam pedoman umum DPM-LUEP. Persyaratan penetapan lokasi dan peserta kegiatan DPM-LUEP adalah sebagai berikut (Badan Ketahanan Pangan Deptan, 2006) :

1. Berbadan hukum dan atau Badan Usaha sekurang-kurangnya 2 (dua) tahun. 2. Memiliki rekening (giro) Badan Usaha pada Bank Pemerintah/Bank

Pemerintah Daerah.

3. Berpengalaman dalam perdagangan gabah/beras sekurang-kurangnya 2 (dua) tahun, dengan bukti-bukti kuitansi/kontrak/kerjasama dan atau pernyataan yang disyahkan Tim Teknis Kabupaten/Kota.

4. Tidak mempunyai tunggakan kredit dan tunggakan pokok dan denda DPM 2003, 2004 dan 2005.

5. Memiliki dan atau melakukan kerjasama dengan penggilingan padi dalam penggunaan sarana pengeringan, pengolahan dan penyimpanan, yang dibuktikan dengan perjanjian kerjasama dan diketahui oleh Tim Teknis Kabupaten/Kota.

6. Memiliki surat perjanjian kontrak pembelian gabah/beras dengan petani dan atau kelompok tani.

7. Memiliki mitra dagang untuk pemasaran gabah/beras.

8. Mampu menyediakan dan menyerahkan agunan barang tidak bergerak senilai sekurang-kurangnya 150% dari DPM yang diterima dan memberikan AHPT yang dibuat di hadapan notaris.

9. Bersedia menyerahkan surat kuasa pemindahbukuan dana LUEP dari rekening Giro 1 (satu) kepada Rekening Bendaharawan Penerima Provinsi.

10. Tidak menyalurkan DPM yang diterimanya kepada LUEP lainnya atau kepada Badan/Lembaga usaha lainnya.

11. Wajib menggunakan DPM untuk pembelian gabah/beras petani dan atau kelompok tani mitranya.

12. Bersedia membayar biaya notaris yang dipilih LUEP untuk mendapatkan surat AHPT.

13. Bersedia membuat laporan Form-A setiap bulan dan dikirimkan kepada Tim Teknis Kabupaten/Kota.

Sesuai dengan Pedoman Umum DPM-LUEP, pengusulan persyaratan oleh kelompok calon penerima DPM mulai dilaksanakan pada bulan Desember (Minggu IV). Dalam pengusulan persyaratan tersebut, kelompok diberikan waktu 15 hari untuk menyelesaikan dan memenuhi persyaratan yang dibutuhkan sebagai calon LUEP penerima DPM.

E. Mekanisme Penetapan, Penyaluran dan Pengembalian Dana

Dana penguatan modal yang disalurkan pada usaha pertanian yang bergerak di bidang pengolahan dan pemasaran gabah petani diharapkan dapat lebih berperan dalam membeli gabah petani dengan harga yang wajar, mengeringkannya, menyimpan dan menjualnya dalam bentuk gabah kering giling, atau menjualnya setelah diproses menjadi beras. Jika LUEP ini berfungsi dengan baik, maka akan

terjadi kerjasama yang saling menguntungkan antara petani dan LUEP. Petani mendapat manfaat, karena menerima harga gabah yang wajar, sedangkan LUEP mendapatkan nilai tambah dari pengolahan, penyimpanan dan penjualan gabah/beras (Badan Ketahanan Pangan Deptan, 2004). Oleh karena itu, diperlukan evaluasi mekanisme penetapan dan penyaluran dana sehingga dapat meningkatkan penyerapan gabah/beras petani serta pendapatan usaha ekonomi pedesaan (Badan Ketahanan Pangan Deptan, 2003).

Proses penetapan DPM-LUEP idealnya dilaksanakan 30 hari waktu kerja efektif yang dilaksanakan pada bulan Junuari (Minggu II), sehingga proses pencairan DPM dapat dilaksankaan pada bulan Februari – Maret untuk tahap awal.

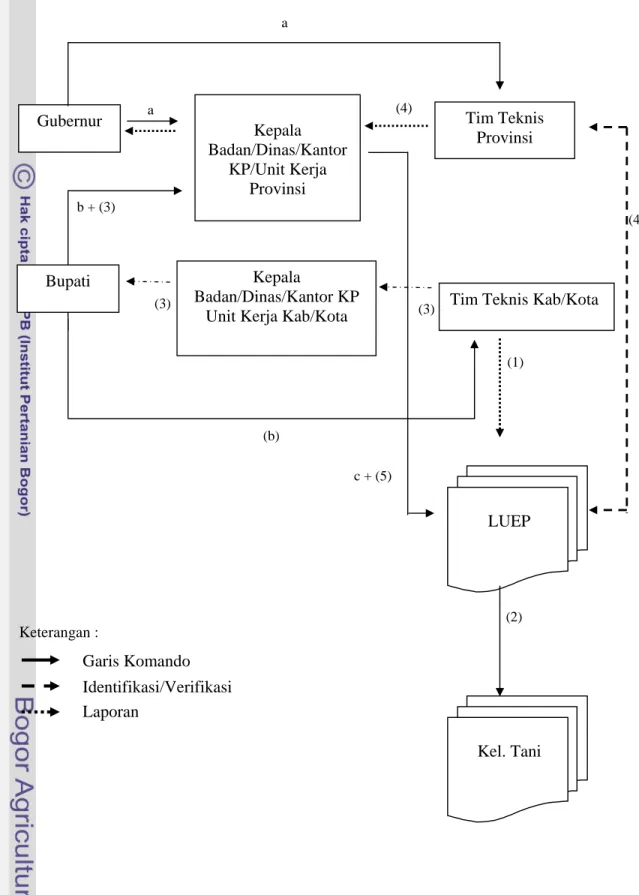

Menurut Badan Ketahanan Pangan, Deptan (2006), prosedur penetapan DPM-LUEP dapat dilihat pada Gambar 1, sedangkan prosedur penyaluran DPM dan pengembalian DPM dapat dilihat pada Gambar 2.

Gambar 1. Prosedur Penetapan LUEP (Badan Ketahanan Pangan Deptan, 2006) Keterangan : Garis Komando Identifikasi/Verifikasi Laporan (4) Gubernur Kepala Badan/Dinas/Kantor KP/Unit Kerja Provinsi Tim Teknis Provinsi Kepala Badan/Dinas/Kantor KP Unit Kerja Kab/Kota

Tim Teknis Kab/Kota

LUEP Kel. Tani a a (4) b + (3) (3) (3) c + (5) (1) (2) Bupati (b)

Keterangan :

a : Gubernur menetapkan Kepala Badan/Dinas/Kantor Ketahanan Pangan (KP) Provinsi sebagai penanggung jawab kegiatan dan menetapkan Tim Teknis DPM-LUEP tingkat provinsi.

b : Bupati/Walikota, menetapkan Tim Teknis Kab/Kota dan mengusulkan calon penerima DPM-LUEP kepada Badan/Dinas/Kantor KP provinsi.

c : Kepala Badan/Dinas/Kantor KP provinsi menetapkan peserta kegiatan DPM-LUEP.

(1) : Tim Teknis Kab/Kota melakukan identifikasi dan penilaian terhadap LUEP dan kelompok tani.

(2) : LUEP yang memenuhi persyaratan, membuat surat perjanjian pembelian gabah/beras dari kelompok tani.

(3) : Atas dasar surat perjanjian pembelian gabah/beras dari petani/kelompok tani oleh LUEP dan hasil identifikasi, Tim Teknis Kab/Kota mengusulkan kepada Kepala Badan/Dinas/Kantor KP Kab/Kota, untuk diusulkan ke Bupati.

(4) : Usulan dari Bupati/Walikota terhadap LUEP dan Kelompok tani, selanjutnya diverifikasi oleh Tim Teknis Provinsi.

(5) : Berdasarkan hasil verifikasi, Kepala Badan/Dinas/Kantor KP Provinsi menetapkan pelaksana LUEP, jumlah dana, jumlah gabah/beras yang akan dibeli oleh LUEP dan harga gabah/beras sesuai HPP

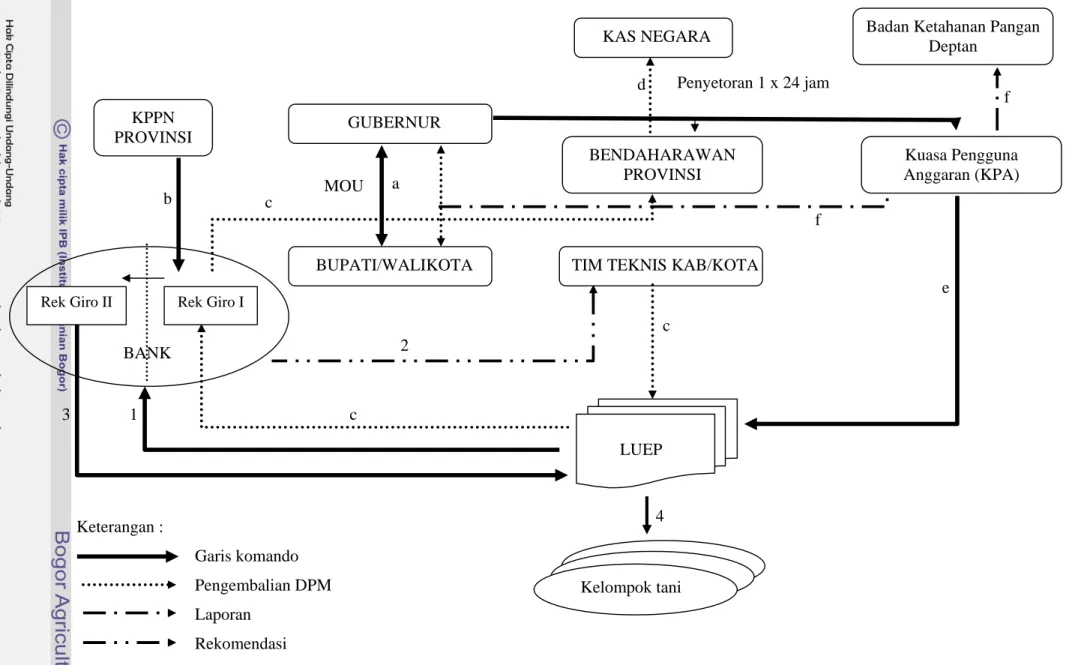

KPPN PROVINSI GUBERNUR BENDAHARAWAN PROVINSI Kuasa Pengguna Anggaran (KPA)

BUPATI/WALIKOTA TIM TEKNIS KAB/KOTA

LUEP Kelompok tani Rek Giro I Rek Giro II BANK Penyetoran 1 x 24 jam d f f e a MOU b 3 1 4 c c 2 Keterangan : Garis komando Pengembalian DPM Laporan Rekomendasi

Gambar 2. Prosedur Penyaluran dan Pengembalian Dana (Badan Ketahanan Pangan Deptan, 2003) 16 c

Kerjasama (MOU) tentang penggunaan DPM-LUEP.

b. Dana yang telah diterima melalui rekening giro I LUEP di Bank Pelaksana Kabupaten/Kota, dapat dicairkan oleh LUEP dengan tahapan dan mekanisme sebagai berikut :

(1) LUEP mengajukan usulan penarikan DPM-LUEP ke Bank Pelaksana berdasarkan rekomendasi Tim Teknis Kabupaten/Kota. Untuk tahap pertama, usulan pengambilan dana oleh LUEP hanya diperkenankan maksimal 40 persen dari nilai kontrak dan pencairan untuk tahap berikutnya dapat dilaksanakan setelah penggunaan pencairan tahap pertama dipertanggungjawabkan dan berdasarkan rekomendasi Tim Teknis Kabupaten/Kota sesuai penilaian kinerja LUEP;

(2) Berdasarkan usulan penarikan dana oleh LUEP dan rekomendasi Tim Teknis Kabupaten/Kota, Bank Pelaksana mentransfer ke rekening giro II LUEP;

(3) LUEP dapat mencairkan DPM dari rekening giro II, untuk selanjutnya digunakan membeli gabah/beras petani sesuai dengan perjanjian kontrak jual beli dengan kelompok tani;

(4) LUEP wajib membeli gabah/beras petani mitranya pada wilayah kerja LUEP sesuai dengan kontrak yang disepakati. Pada putaran kedua dan seterusnya diatur lebih lanjut dalam petunjuk pelaksanaan di masing-masing provinsi.

c. Selambat-lambatnya pada tanggal 15 Desember, LUEP wajib mengembalikan DPM sebesar dana yang diterima ke rekening bendaharawan penerima provinsi.

d. Dana pengembalian DPM oleh LUEP yang diterima Bendaharawan Penerima Provinsi, disetor ke Rekening Kas Negara selambat-lambatnya satu hari atau 24 jam setelah tanggal penerimaan dari LUEP.

e. KPA provinsi melalui Pejabat Pembuat Komitmen (PPK) mengembalikan jaminan/agunan LUEP yang telah melunasi DPM baik

pokok maupun denda dan dinyatakan dengan berita acara serah terima jaminan/agunan.

f. Setelah tanggal 15 Desember, KPA Provinsi merekapitulasi data pengembalian per LUEP untuk kemudian dilaporkan kepada Bupati, Gubernur dan Badan Ketahanan Pangan pada tanggal 1 dan 15 setiap bulannya.

g. Pada saat tidak ada pembelian gabah/beras, LUEP wajib mengembalikan DPM yang diterimanya ke rekening I yang diatur lebih lanjut didalam petunjuk pelaksanaan masing-masing provinsi pelaksana kegiatan DPM-LUEP.

F. Mekanisme Penyelesaian Tunggakan

Penyelesaian tunggakan pinjaman dana DPM-LUEP dilaksanakan sesuai dengan ketetapan yang berlaku sebagi berikut :

1. Kepala Badan/Dinas/Kantor/Unit Kerja yang menangani ketahanan pangan provinsi menyerahkan agunan LUEP yang belum melunasi tunggakan pengembalian DPM-LUEP tahun anggaran yang telah berjalan ke KP2LN di wilayah kerja pelayanan untuk selanjutnya diproses sesuai dengan peraturan yang berlaku.

2. Penyerahan agunan dilakukan 50 hari setelah jatuh tempo pengembalian, dengan melampirkan : (i) data penyerahan kasus piutang, (ii) daftar agunan asli yang diserahkan, (iii) akta pemberian hak tanggungan (APHT).

3. Apabila nilai angunan yang dilelang lebih rendah dari nilai tunggakan maka LUEP wajib melunasi kekurangannya.

4. KP2LN melaporkan perkembangan proses pelelangan kepada Kepala Badan/Dinas/Kantor/Unit Kerja yang menangani ketahanan pangan provinsi, kemudian direkapitulasi dan dilaporkan kepada Gubernur dengan tembusan kepada Kepala Badan Ketahanan Pangan Departemen Pertanian dan Bupati/Walikota.

G. Mekanisme Pengawasan dan Pengendalian

Pengawasan dilaksanakan melalui pengawasan internal dan fungsional secara berjenjang mulai dari Kabupaten/Kota, Provinsi dan Pusat.

1. BupatiWalikota melalui pejabat yang ditunjuk melaksanakan pengawasan internal terhadap; (i) pelaksana kegiatan DPM-LUEP atas pengelolaan serta pelaksanaan teknis dan administratif, (ii) Bank pelaksana atas dasar proses pencairan, penyaluran dan pengembalian dana DPM, serta (iii) LUEP atas pemanfaatan DPM untuk membeli gabah petani.

2. Gubernur melalui pejabat yang ditunjuk melaksanakan pengawasan internal terhadap; (i) pelaksana kegiatan DPM-LUEP atas pengelolaan teknis dan administratif di tingkat kabupaten/kota, dan (ii) Bank pelaksana atas proses pencairan, penyaluran dan pengembalian dana DPM.

3. Menteri Pertanian melalui pejabat yang ditunjuk melaksanakan pengawasan internal terhadap pengelola kegiatan DPM-LUEP pada Badan Ketahanan Pangan atas pengelolaan kegiatan DPM-LUEP.

4. Pengawasan fungsional atas substansi yang sama di tingkat Kabupaten/Kota dan Provinsi juga dilaksanakan oleh pejabat fungsional dari Departemen Pertanian maupun dari instansi pengawasan pembangunan nasional yaitu BPKP dan BPK.

Mekanisme pengendalian dilakukan secara berjenjang mulai dari Kabupaten/Kota, Provinsi dan Pusat.

1. Bupati/Walikota melalui Tim Teknis Kabupaten/Kota, dengan mengacu pada laporan hasil evaluasi dan pengawasan, melakukan pengendalian terhadap penyimpangan adminstratif maupun teknis pada pengelolaan dan pelaksanaan kegiatan DPM-LUEP di tingkat lapangan untuk menjamin tercapainya tujuan dan sasaran yang telah ditetapkan di tingkat kabupaten. 2. Gubernur, melalui Tim Teknis Provinsi, dengan mengacu pada laporan

hasil evaluasi dan pengawasan tingkat kabupaten/kota dan Provinsi, melakukan pengendalian terhadap penyimpangan administratif maupun teknis pada kegiatan DPM-LUEP di tingkat kabupaten/kota dan Provinsi, dalam rangka menjamin tercapainya tujuan dan sasaran yang telah ditetapkan di tingkat provinsi.

3. Badan Ketahanan Pangan Departemen Pertanian bersama Tim Pengendali, dengan mengacu pada laporan hasil evaluasi dan pengawasan tingkat provinsi dan pengarahan dari Menteri Pertanian, melakukan pengendalian

terhadap penyimpangan pada pengelolaan kegiatan DPM-LUEP di tingkat Provinsi, dalam rangka menjamin tercapainya tujuan dan sasaran yang telah ditetapkan di tingkat nasional.

H. Profitabilitas

Perhitungan profitabilitas didasarkan atas berbagai aspek. Dalam hal ini ini, laju penghasilan sederhana (simple rate of return), yaitu keuntungan bersih setelah dipotong pajak dibagi rataan modal sendiri (average equity), cadangan (reserves), dan keuntungan yang belum terbagi harus lebih besar dari pada bunga yang berlaku di pasar modal (Soesarsono, 2003). Untuk menilai kemampuan usaha dalam memperoleh laba dapat dianalisa melalui : 1. Laju penghasilan (rate of return)

Laju penghasilan mencakup beberap faktor yaitu : (a) penghasilan penjulan (sale revenue), (b) biaya operasional, (c) penyusutan, (d) bunga pinjaman, (e) keuntungan sebelum dan sesudah dipotong pajak.

% 100 x pinjaman Total bunga bersih Keuntungan n penghasila Laju = +

2. Lama pembayaran kembali (rate of repayment)

pajak penyusu bersih Keuntungan pinjaman Total kembali pembayaran Laju + + = tan 3. Laju Keuntungan

Untuk mengetahui besar keuntungan yang diperoleh harus diketahui besar biaya dan besar penerimaan. Keuntungan yang diperoleh adalah selisih penerimaan dikurangi biaya.

% 100 x biaya Total keuntungan Total keuntungan Laju =

4. Marginal Income Ratio (MIR)

Marginal Income Ratio (MIR) adalah rasio antara marginal income dengan hasil penjualannya yang menggambarkan bagian dari hasil produk

dimana P = Harga jual per unit (Rp) AVC = Biaya variabel total (Rp) MIR = Marginal Income Ratio (%)

yang tersedia untuk menutup biaya tetap dan laba (Sigit, 1987). Marginal Income adalah selisih antara hasil penjualan dengan biaya variabel.

% 100 x P AVC P MIR= − 5. Margin of Safety(MOS)

Margin of Safety merupakan ratio antara volume penjualan yang diperkirakan dengan volume penjualan pada titik impas. Hubungan ini disebut sebagai batas keamanan bagi perusahaan, sehingga tidak merugi dan tidak pula memperoleh keuntungan (Sigit, 1987).

% 100 x Q BEP Q MOS= −

I. Focus Discussion Group

Menurut Lingkaran Survei Indonesia (2006) focus Discussion Group (FGD) yang biasa disebut diskusi kelompok terarah, secara sederhana dapat didefinisikan sebagai suatu diskusi yang dilakukan secara sistematis dan terarah atas suatu isu atau masalah tertentu. Meski sebuah diskusi, FGD tidak sama dengan pembicaraan di kedai warung kopi, karena FGD tidak hanya sebuah diskusi tetapi diskusi yang terarah dan sistematis. Dengan kata lain, FGD adalah sebuah bentuk diskusi dimana peserta, proses dan topik diskusi dirancang sedemikian rupa untuk mendapatkan informasi tertentu.

FGD adalah salah satu bentuk riset dalam penelitian sosial. Karena itu pelaksanaan FGD dilakukan dengan menggunakan prosedur tertentu. Penyelenggara menentukan tujuan dari riset dan merumuskankan tujuan tersebut ke dalam tahapan-tahapan FGD.

Ada 2 bentuk format FGD. Pertama, FGD dengan format ketat (terstruktur), kedua FGD dengan format cair (kurang terstruktur). Format diskusi yang dipilih akan menentukan bentuk selanjutnya dari diskusi.

J. Critical Path Method (CPM)

Pada metode CPM terdapat dua buah waktu perkiraan waktu dan biaya untuk setiap kegiatan yang terdapat dalam jaringan. Kedua perkiraan tersebut

dimana Q = Harga jual per unit (Rp) BEP = Produksi pada titik impas (kg) MOS = Margin of Safety (%)

adalah perkiraan waktu penyelesaian dan biaya yang sifatnya normal (normal estimate) dan perkiraan waktu dan penyelesaian dan biaya yang sifatnya dipercepat (crash estimate). Dalam menentukan perkiraan waktu penyelesaian akan dikenal istilah jalur kritis yang merupakan jalur yang memiliki rangkaian-rangkaian kegiatan dengan total jumlah waktu terlama dan dan waktu penyelesaian proyek tercepat. Sehingga dapat dikatakan bahwa jalur kritis berisikan kegiatan-kegiatan kritis dari awal sampai akhir jalur (Murahartawaty, 2008).

Dalam metode CPM, seorang manajer proyek harus mampu mengidentifikasi jalur kritis dengan baik, sebab pada jalur ini terdapat kegiatan yang jika pelaksanaannya terlambat akan mengakibatkan keterlambatan seluruh proyek. Dalam sebuah jaringan kerja dapat saja terdiri dari beberapa jalur kritis.

Dalam perhitungan waktu juga digunakan tiga asumsi dasar yaitu : (1) proyek hanya memiliki satu initial event (start) dan satu terminal event (finish), (2) saat tercepat terjadinya initial event adalah hari ke-nol, dan (3) saat paling lambat terjadinya terminal event adalah latest activity start time sama dengan earliest activity start time (Murahartawaty, 2008)

Adapun cara perhitungan dalam menentukan waktu penyelesaian terdiri dari dua tahap, yaitu perhitungan maju dan perhitungan mundur.

1. Perhitungan maju

Dimulai dari start menuju finish untuk menghitung waktu penyelesaian tercepat suatu kegiatan, waktu tercepat terjadinya kegiatan dan saat paling cepat dimulainya suatu peristiwa.

2. Perhitungan mundur

Dimulai dari finish menuju start untuk mengidentifikasi saat paling lambat terjadinya suatu kegiatan, waktu paling lambat terjadinya suatu kegiatan dan saat paling lambat suatu peristiwa terjadi.

Apabila kedua perhitungan tersebut telah selesai, maka dapat diperoleh nilai slack yang merupakan sejumlah kelonggaran waktu dan elastisitas dalam jaringan kerja.