BAB I PENDAHULUAN

1.1 Latar Belakang

Mengingat tajamnya kompetisi dan luasnya skala persaingan dewasa ini yang didukung oleh kemajuan teknologi dan komunikasi, go public merupakan jalan terbaik untuk mempertahankan kelangsungan perusahaan bahkan meningkatkan skala perusahaan untuk dapat menang dalam persaingan. Pengelolaan yang profesional ditunjang dengan modal yang memadai disertai dengan strategi yang yang tepat merupakan sesuatu yang mutlak harus dilakukan. Hal inilah yang mendorong timbulnya banyak sekali perusahaan-perusahaan yang melakukan go public saat ini. Adanya beberapa kelemahan bila perusahaan dikelola sendiri, baik dari segi kemampuan mengelola maupun dari segi permodalan mulai memberikan kesadaran kepada pemilik bahwa sudah seharusnya melibatkan pihak lain dalam mengembangkan usahanya.

harus selalu dibayar oleh perusahaan secara rutin (tidak bisa ditunda) dan sering suku bunga kredit sangat tinggi, berarti perusahaan mendapat modal dengan biaya yang mahal. Sebaliknya, jika go public maka perusahaan bisa memobilisasi dana tanpa batas dari masyarakat dan perusahaan akan dikelola secara profesional sehingga akan bertahan dalam jangka waktu yang sangat lama. Bagi investor, membeli saham perusahaan yang melakukan penawaran umum akan memberikan alternatif lain dalam memperoleh penghasilan. Dengan membeli saham atau obligasi, pemodal akan mendapat penghasilan dari sumber lain yaitu dividen,

capital gain dan bunga obligasi (Widoatmodjo, 2009).

Dalam proses go public, sebelum diperdagangkan di pasar sekunder, saham terlebih dahulu dijual di pasar primer atau sering disebut pasar perdana. Penawaran saham secara perdana ke publik melalui pasar perdana ini dikenal dengan istilah initial public offering (IPO). Harga saham yang akan dijual perusahaan pada pasar perdana ditentukan oleh kesepakatan antara emiten (perusahaan penerbit) dengan underwriter (penjamin emisi), sedangkan harga saham yang dijual pada pasar sekunder ditentukan oleh mekanisme pasar, yaitu permintaan dan penawaran (Kristiantari, 2012).

menentukan harga saham yang dijual pada pasar perdana dengan membuka penawaran harga yang tinggi, karena menginginkan pemasukan dana semaksimal mungkin. Sedangkan underwriter sebagai penjamin emisi berusaha untuk meminimalkan risiko agar tidak mengalami kerugian akibat tidak terjualnya saham-saham yang ditawarkan, terutama dalam tipe penjaminan full commitment

karena dalam tipe penjaminan ini pihak underwriter akan membeli saham yang tidak laku terjual (Ang, 1997 dalam Handayani 2008). Upaya yang dilakukan

underwriter untuk mencegah tidak terjualnya saham-saham emiten adalah dengan melakukan negosiasi dengan emiten agar harga saham tersebut tidak terlalu tinggi.

Apabila harga saham pada pasar perdana (IPO) lebih rendah dibandingkan dengan harga saham pada pasar sekunder pada hari pertama, maka akan terjadi

underpricing. Sebaliknya, apabila harga saat IPO lebih tinggi dibandingkan dengan harga saham pada pasar sekunder pada hari pertama, maka fenomena ini disebut overpricing (Darmadji, 2001). Penelitian yang dilakukan oleh Aggrawal (1994) dalam Trisnaningsih (2005) menyimpulkan bahwa fenomena underpricing

sering terjadi pada saat IPO.

Menurut Beatty (1989) dalam Kristiantari (2012), kondisi underpricing

Meskipun dalam berbagai literatur disebutkan bahwa tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham, tetapi yang terjadi adalah manajer perusahaan sering mempunyai tujuan yang berbeda yang mungkin bertentangan dengan tujuan utama tersebut. Hal ini menyebabkan timbul konflik kepentingan antara para manajer dan para pemegang saham perusahaan (agency problem) karena manajemen mempunyai informasi mengenai perusahaan yang tidak dimiliki oleh pemegang saham (asimetri informasi) dan mempergunakannya untuk meningkatkan utilitasnya, padahal setiap pemakai bukan hanya manajemen membutuhkan informasi untuk pengambilan keputusan ekonomi (Darmadji, 2001).

Asimetri informasi menjadi suatu penjelasan mengenai fenomena

underpricing. Apabila tidak terjadi asimetri informasi antara emiten dan investor, maka harga penawaran saham akan sama dengan harga pasar sehingga tidak terjadi underpricing. Untuk mengurangi adanya asimetri informasi maka dilakukan penerbitan prospektus oleh perusahaan. Prospektus menjadi sangat penting keberadaannya jika perusahaan baru pertama kali menjual surat berharga kepada masyarakat sebab hanya dari sinilah masyarakat dapat memperoleh informasi tentang perusahaan tersebut.

memungkinkan terjadinya underpricing. Asimetri informasi selalu terjadi, baik pada pasar perdana maupun pasar sekunder. Hal inilah yang menyebabkan masih banyaknya perusahaan go public yang mengalami underpricing sampai saat ini.

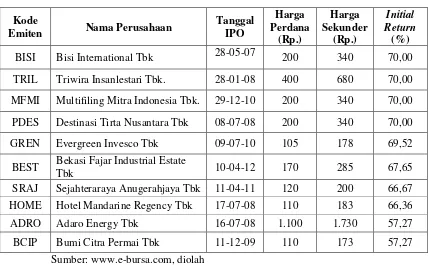

Berikut ini adalah ilustrasi fenomena underpricing pada perusahaan non keuangan yang IPO di Bursa Efek Indonesia Periode Januari 2007 sampai dengan Juni 2012:

Tabel 1.1 Fenomena Underpricing Tahun 2007-2012

Kode

TRIL Triwira Insanlestari Tbk. 28-01-08 400 680 70,00

MFMI Multifiling Mitra Indonesia Tbk. 29-12-10 200 340 70,00

PDES Destinasi Tirta Nusantara Tbk 08-07-08 200 340 70,00

GREN Evergreen Invesco Tbk 09-07-10 105 178 69,52

BEST Bekasi Fajar Industrial Estate

Tbk 10-04-12 170 285 67,65

SRAJ Sejahteraraya Anugerahjaya Tbk 11-04-11 120 200 66,67

HOME Hotel Mandarine Regency Tbk 17-07-08 110 183 66,36

ADRO Adaro Energy Tbk 16-07-08 1.100 1.730 57,27

BCIP Bumi Citra Permai Tbk 11-12-09 110 173 57,27

Sumber: www.e-bursa.com, diolah

Tbk dimana selisih harga saham di pasar primer jauh lebih rendah dibandingkan harga saham di pasar sekunder dengan initial return sebesar 70%, lalu disusul oleh perusahaan Evergreen Invesco Tbk dengan initial return sebesar 69,52%, selanjutnya Bekasi Fajar Industrial Estate Tbk dengan initial return sebesar 67,65%. Hal-hal yang menyebabkan terjadinya perbedaan harga saham yang cukup jauh ini menarik untuk diteliti. Bermula dari fenomena underpricing yang ekstrem tersebut dan juga adanya ketidakkonsistenan hasil para peneliti terdahulu sehingga dilakukan penelitian tentang faktor-faktor apa sajakah yang mempengaruhi underpricing. Dimana nilai underpricing yang secara teori dapat diminimalisir, akan tetapi kenyataannya masih banyak perusahaan non-keuangan yang mengalami underpricing.

Adapun alasan penelitian ini memilih sektor non-keuangan adalah karena perusahan-perusahaan keuangan merupakan perusahaan yang banyak menghadapi berbagai regulasi yang diterbitkan oleh berbagai lembaga yang mengatur sektor keuangan, tentu hal ini akan mengakibatkan minimnya tingkat resiko atas

Berbagai penelitian mengenai faktor-faktor yang mempengaruhi

underpricing telah banyak dilakukan dan hasilnya sering mengalami inkonsistensi. Berikut ini adalah penjelasan mengenai variabel yang digunakan oleh beberapa peneliti mengenai underpricing.

Pengukuran profitabilitas perusahaan dapat dilihat melalui Return on Asset

(ROA) emiten tersebut. ROA merupakan rasio untuk mengukur kemampuan perusahaan memperoleh laba dengan aset yang dimilikinya. Investor dapat mempergunakan rasio ini sebagai bahan pertimbangan apakah emiten dalam operasinya nanti dapat memperoleh laba. Dengan kemampuan emiten yang tinggi untuk menghasilkan laba atas asetnya maka akan terlihat bahwa resiko yang akan dihadapi investor akan kecil. Ini berarti bahwa perusahaan dapat memanfaatkan seluruh asetnya dalam memperoleh laba sehingga underpricing yang diharapkan akan rendah. Penelitian yang dilakukan Yoga (2009) menemukan bahwa variabel ROA berpengaruh signifikan negatif terhadap underpricing. Adapun penelitian dari Trisnaningsih (2005) menunjukkan hasil yang berbeda, penelitan ini menyatakan bahwa ROA tidak berpengaruh terhadap underpricing.

Debt to Equity Rasio (DER) merupakan rasio yang mengukur kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin tinggi DER semakin tinggi pula resiko perusahaan. Para investor akan mempertimbangkan rasio ini sebelum membeli saham perdana perusahaan, akibatnya tingkat ketidakpastian harga saham akan semakin besar dan

penelitian yang dilakukan oleh Handayani (2008) yang menyatakan bahwa variabel Debt to Equty Ratio tidak berpengaruh signifikan terhadap initial return (underpricing).

Besaran perusahaan digunakan sebagai proksi atas ketidakpastian terhadap keadaan perusahaan di masa datang. Karena perusahaan besar lebih banyak mendapat informasi sehingga ketidakpastian investor akan kondisi perusahaan bisa diketahui. Hasil penelitian Suyatmin dan Sujadi (2006) menemukan bahwa ukuran perusahaan tidak terbukti secara signifikan mempengaruhi underpricing

dengan arah negatif. Sedangkan penelitian Yolana dan Martani (2005) menemukan bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap underpricing.

Proceeds menunjukkan besarnya ukuran penawaran saat IPO. Melalui IPO diharapkan akan menyebabkan membaiknya prospek perusahaan yang terjadi karena ekspansi atau investasi yang dilakukan atas hasil IPO. Diduga proceeds

berhubungan positif dengan harga pasar saham karena semakin tinggi proceeds, semakin rendah ketidakpastian yang berarti semakin tinggi harga saham. Dengan demikian, semakin tinggi proceeds, maka initial returns semakin kecil (Ardiansyah, 2004 dalam Suyatmin dan Sujadi, 2006). Dimana hasil penelitian Suyatmin dan Sujadi secara serempak menunjukkan bahwa ukuran penawaran saham berpengaruh tidak signifikan terhadap underpricing, sedangkan secara parsial proceeds memiliki pengaruh terhadap underpricing.

Perusahaan dengan umur operasi yang lama kemungkinan akan menyediakan publikasi informasi perusahaan lebih luas dan lebih banyak bila dibandingkan dengan perusahaan yang baru saja berdiri. Informasi ini akan bermanfaat untuk investor dalam mengurangi tingkat ketidakpastian perusahaan. Dengan demikian calon investor tidak perlu mengeluarkan biaya yang lebih banyak untuk memperoleh informasi tentang perusahaan yang melakukan IPO tersebut. Jadi perusahaan yang telah lama berdiri mempunyai underpricing yang lebih rendah daripada perusahaan yang baru berdiri.

Underwriter yakni pihak yang menjembatani kepentingan emiten dan investor diduga memiliki pengaruh yang tinggi terhadap tinggi rendahnya

underwriter gagal maka akan mempengaruhi reputasinya di mata investor dan menghambat perusahaan penjamin emisi untuk memperoleh kesempatan transaksi di masa datang. Menurut penelitian Suyatmin dan Sujadi (2006) membuktikan bahwa reputasi underwriter berpengaruh negatif dan signifikan terhadap

underpricing. Sedangkan penelitian Yasa (2008) membuktikan bahwa reputasi

underwriter berpengaruh positif dan signifikan terhadap underpricing.

Auditor berfungsi sebagai salah satu yang memiliki peranan penting dalam melakukan pemeriksaan terhadap laporan keuangan perusahaan. Laporan keuangan penting bagi investor sebagai pertimbangan investasi mereka. Berdasarkan penelitian yang dilakukan oleh Suyatmin dan Sujadi (2006) membuktikan variabel reputasi auditor berpengaruh positif dan signifikan terhadap underpricing. Sedang penelitian Ardiansyah (2004) menghasilkan bahwa variabel reputasi auditor berpengaruh positif dan tidak signifikan terhadap

underpricing.

lainnya dalam memanfaatkan dana yang mereka miliki untuk menghasilkan keuntungan sesuai dengan harapan mereka. Sehingga tingkat suku bunga merupakan salah satu elemen yang digunakan oleh investor dalam memprediksikan prospek perusahaan di masa depan (Aprilianti : 2008).

Inflasi juga mempengaruhi investor dalam melakukan investasi. Inflasi digunakan seorang investor untuk menilai prospek sebuah perusahaan dimasa yang akan datang. Investor akan menganalisis industri-industri apa yang akan memberikan hasil yang paling baik. Inflasi ini sebagai salah satu indikasi yang nantinya digunakan investoruntuk melihat apakah sebuah perusahaan terpengaruh terhadap inflasi dalam kinerjanya dan sebagai alat untuk melihat bagaimana sebuah perusahaan mempertahankan usahanya dalam berbagai kondisi perekonomian yang ditunjukkan oleh inflasi. Penilaian-penilaian yang berbeda oleh para investor dapat menyebabkan underpricing (Aprilianti : 2008).

Dari beberapa penelitian tersebut, terdapat ketidakkonsistenan hasil penelitian sehingga masih perlu dilakukan penelitian kembali terhadap faktor-faktor yang mempengaruhi underpricing. Berdasarkan uraian tersebut, maka penulis tertarik untuk meneliti lebih lanjut mengenai variabel-variabel keuangan dan non keuangan apa saja yang dapat mempengaruhi underpricing saham, khususnya pada perusahaan yang melakukan penawaran umum perdana (IPO) di Bursa Efek Indonesia.

penelitian ini dengan mengambil judul “Pengaruh Variabel Keuangan dan Non Keuangan Terhadap Underpricing pada Saham Perusahaan yang Melakukan

Initial Public Offering (IPO) di Bursa Efek Indonesia (Periode Januari 2007 sampai dengan Juni 2012)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang tersebut, maka perumusan masalah dalam penelitian ini adalah :

“Apakah variabel keuangan yang terdiri dari return on asset (ROA), debt

to equity ratio (DER), besaran perusahaan (size), earning per share (EPS), ukuran penawaran saham (proceeds) dan variabel non keuangan yang terdiri dari umur perusahaan, reputasi underwriter, reputasi auditor, inflasi, dan suku bunga berpengaruh terhadap underpricing pada saham perusahaan yang melakukan

Initial Public Offering(IPO) di Bursa Efek Indonesia?”.

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah: a. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan peneliti mengenai underpricing pada saham perusahaan yang melakukan Initial

Public Offering di Bursa Efek Indonesia. b. Bagi Perusahaan

Dari hasil penelitian ini diharapkan dapat menjadi pertimbangan dalam penetapan harga saham ketika memutuskan untuk melakukan penawaran umum perdana (IPO).

c. Bagi Penelitian Selanjutnya

Penelitian ini diharapkan dapat bermanfaat dan menjadi bahan referensi tambahan dalam penelitian yang berkaitan dengan pasar modal dan khususnya yang berhubungan dengan IPO.

d. Bagi Investor