Bab 9

Aspek Pembiayaan

Kabupaten Lampung Selatan

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/ Kota, maka Pemerintah Kabupaten mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah dimaksud meliputi : Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Birokrasi dalam melaksanakan urusan pemerintahan daerah tersebut secara umum berperan menjalankan 3 (tiga) fungsi utama, yaitu: fungsi pelayanan, fungsi pembangunan dan fungsi pemerintahan umum. Fungsi pelayanan berhubungan dengan unit organisasi pemerintahan yang pada hakikatnya merupakan bagian atau berhubungan dengan masyarakat. Fungsi utamanya adalah pelayanan publik (public service) langsung kepada masyarakat. Fungsi pembangunan berhubungan dengan organisasi pemerintah yang menjalankan salah satu urusan pemerintahan daerah guna mencapai tujuan pembangunan. Fungsi pokoknya adalah

Guna melaksanakan ketiga fungsi utama tersebut secara optimal diperlukan dukungan anggaran yang memadai yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD) untuk melaksanakan semua urusan pemerintahan daerah yang menjadi kewenangan Pemerintah Daerah Kabupaten Lampung Selatan. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan Pemerintah Daerah yang menggambarkan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan Daerah dalam kurun waktu satu tahun. APBD selain itu juga merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat. Berkaitan dengan hal tersebut maka pengalokasian anggaran belanja yang secara rutin merupakan kebutuhan dalam rangka pelaksanaan setiap urusan pemerintahan daerah menjadi tolok ukur bagi tercapainya kesinambungan serta konsistensi pembangunan daerah secara keseluruhan menuju tercapainya sasaran yang telah disepakati bersama.

Bertitik tolak dari target kinerja pembangunan daerah yang akan dicapai dan dengan memperhatikan keterbatasan sumber daya yang ada, maka dalam rangka pencapaian tujuan pembangunan daerah perlu mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat sesuai ketentuan perundang-undangan yang berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, maka penyusunan APBD Kabupaten Lampung Selatan didasarkan pada Kebijakan Umum APBD (KUA) dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati bersama antara Pemerintah Daerah dan DPRD. Kebijakan Umum APBD (KUA) dimaksudkan sebagai pijakan dan dasar bagi Pemerintah Daerah dan DPRD dalam membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama penyusunan RAPBD, oleh karena itu KUA tersebut juga memberikan landasan dan pedoman bagi setiap Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun program dan kegiatan yang akan dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya dimaksud dituangkan dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas pokok dan fungsinya masing-masing.

pelayanan umum kepada masyarakat dalam batas otonomi daerah yang dimiliki. Bertitik tolak pada hal tersebut, maka setiap penyusunan APBD Kabupaten Lampung Selatan disusun dengan memperhatikan prinsip-prinsip:

1. Partisipasi Masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan dalam proses penyusunan dan penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat sehingga masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

2. Transparansi

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat yang meliputi: tujuan, sasaran, sumber pendanaan pada setiap jenis/ obyek belanja serta korelasi antara besaran anggaran dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

Transparansi dan akuntabilitas anggaran, baik dalam perencanaan, pengorganisasian, pelaksanaan, pengendalian dan pengawasan, maupun akuntansinya merupakan wujud pertanggungjawaban Pemerintah Daerah dan DPRD kepada rakyat.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien dan efektif.

Anggaran yang tersedia pada setiap pos/ rekening merupakan batas tertinggi belanja/ pengeluaran. Oleh karena itu, tidak dibenarkan melaksanakan kegiatan melampaui batas kredit anggaran yang ditetapkan.

4. Keadilan Anggaran

beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

Pemerintah Daerah di dalam menetapkan besaran pajak dan retribusi harus mampu menggambarkan nilai-nilai rasional dan transparan terkait dengan penentuan hak-hak dan tingkat pelayanan yang diterima oleh masyarakat di daerah. Mengingat, adanya beban pembiayaan yang dipikul langsung maupun tidak langsung oleh kelompok masyarakat melalui mekanisme pajak/ retribusi, serta adanya keharusan untuk merasionalkan anggaran yang lebih menguntungkan bagi kepentingan masyarakat dan mampu merangsang pertumbuhan ekonomi daerah sesuai mekanisme pasar.

5. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan:

a. Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai;

b. Penetapan prioritas kegiatan dan penghitungan beban kerja serta penetapan harga satuan yang rasional.

6. Taat Azas

9.1 ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah

diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang- undangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004Tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana

Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan

sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011tentang Pinjaman Daerah: Sumber pinjaman

daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan

Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan

Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggara-kan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan

Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidan Cipta Karya meliputi:

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

9.2 PROFIL APBD KABUPATEN LAMPUNG SELATAN

Bagian ini menggambarkan struktur APBD Kabupaten Lampung Selatan selama 3-5 tahun terakhir dengan sumber data berasal dari dokumen Realiasasi APBD dalam 5 tahun terakhir. Komponen yang dianalisis berdasarkan format Permendagri No. 13 Tahun 2006 adalah sebagai berikut :

a. Belanja Daerahyang meliputi: Belanja Langsung dan Belanja Tak Langsung.

b. Pendapatan daerahyang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan

Pendapatan Lain yang Sah.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

Pengeluaran.

9.2.1 Komponen Penerimaan Pendapatan

Kondisi umum masing-masing sumber pendapatan daerah Kabupaten Lampung Selatan adalah sebagai berikut:

1) Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) Kabupaten Lampung Selatan terdiri dari:

1) Pajak Daerah;

2) Retribusi Daerah;

3) Hasil Pengelolaan PERUSDA dan Kekayaan Daerah yang Dipisahkan;

4) Lain-lain PAD.

Pendapatan Asli Daerah (PAD) Kabupaten Lampung Selatan tahun 2010 adalah sebagai berikut :

Tabel 9.1PAD Kabupaten Lampung Selatan Tahun Anggaran 2010

URAIAN JUMLAH (Rp)

Pendapatan Asli Daerah (PAD)

Pajak Daerah

Retribusi Daerah

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Lain-lain Pendapatan Asli Daerah yang Sah

40.748.191.000,-

10.977.222.000,-

19.834.738.000,-

3.178.856.000,-

6.757.375.000,-Sumber Lampung Selatan Dalam Angka, 2011

Seperti yang dapat dilihat pada tabel di atas bahwa hasil Pendapatan Asli Daerah (PAD) Kabupaten Lampung Selatan tahun 2010 adalah sebesar Rp. 40.748.191.000,- dimana pendapatan terbesar didapat dari hasil retribusi daerah sebesar Rp.19.834.738.000,- atau sebesar 75,62% dari total keseluruhan PAD.

Pajak daerah didapat dari pajak hotel,restoran,hiburan,reklame,penerangan jalan,penggalian dan pengelolaan bahan galian golongan C. Dimana pendapatan pajak paling besar didapat dari pajak penerangan jalan yaitu sebesar 88,23%. Secara rinci bias dilihat pada tabel berikut :

Tabel 9.2Pajak Daerah Kabupaten Lampung Selatan 2010

RINCIAN ANGGARAN

5. Pajak Penerangan Jalan

6. Pajak Penggalian dan

Pengelolaan Bahan galian

Sumber Lampung Selatan Dalam Angka, 2011

Retribusi daerah didapat dari retribusi jasa umum, jasa usaha, perizinan tertentu dimana hasil terbesar didapat dari retribusi jasa umum sebesar 72,77%.

Tabel 9.3Retribusi Pajak Kabupaten Lampung Selatan Tahun 2010

RINCIAN ANGGARAN

(Rp) REALISASI (Rp)

% REALISASI TERHADAP ANGGARAN

1. Retribusi Jasa Umum

2. Retribusi Jasa Usaha

3. Retribusi Perizinan

Sumber Lampung Selatan Dalam Angka, 2011

Hasil PAD dari Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan didapat dari bagian laba atas penyertaan modal pada perusahaan milik daerah sebesar Rp.

3.178.856.000,-Sedangkan lain-lain pendapatan asli daerah yang sah dapat dilihat pada tabel di bawah ini :

Tabel 9.4Lain-Lain Pendapatan Asli Daerah yang Sah Kabupaten Lampung Selatan 2010

RINCIAN ANGGARAN

1. Hasil Penjualan Aset Daerah yang Tidak Dipisahkan

2. Penerimaan Jasa Giro

3. Tuntutan Ganti Kerugian Daerah

4. Pendapatan Denda atas Keterlambatan Pelaksanaan

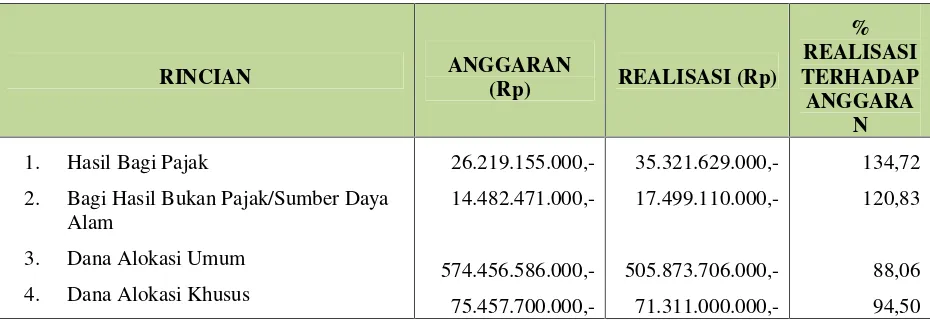

2) Dana Perimbangan

Dana Perimbangan Kabupaten Lampung Selatan terdiri dari: 1. Bagi Hasil Pajak dan Bukan Pajak;

2. Dana Alokasi Umum (DAU); 3. Dana Alokasi Khusus (DAK);

Dana Perimbangan yang diterima Kabupaten Lampung Selatan tahun 2010 adalah sebagai berikut:

Tabel 9.5Dana Perimbangan Kabupaten Lampung Selatan

RINCIAN ANGGARAN

1. Hasil Bagi Pajak

2. Bagi Hasil Bukan Pajak/Sumber Daya

Alam

3. Dana Alokasi Umum

4. Dana Alokasi Khusus

26.219.155.000,-Sumber Lampung Selatan Dalam Angka, 2011

Dari tabel di atas menunjukkan bahwa penerimaan dari dana perimbangan sebesar Rp. 630.005.445.000,- dimana sebagian besar berasal dari Dana Alokasi Umum yaitu sebesar 80,3%..

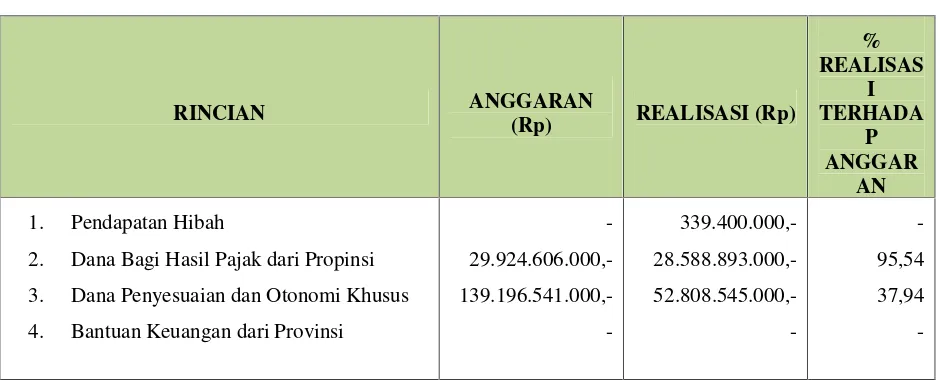

3) Lain-lain Pendapatan Daerah yang Sah

Dana Lain-lain Pendapatan Daerah yang Sah terdiri dari: 1. Pendapatan Hibah;

2. Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya; 3. Dana Penyesuaian dan Otonomi Khusus;

Dana Lain-lain Pendapatan Daerah yang Sah Kabupaten Lampung Selatan tahun 2010 adalah sebagai berikut:

Tabel 9.6Dana Lain-lain Pendapatan Daerah yang Sah Kabupaten Lampung Selatan Tahun

2010

2. Dana Bagi Hasil Pajak dari Propinsi

3. Dana Penyesuaian dan Otonomi Khusus

4. Bantuan Keuangan dari Provinsi

-Sumber Lampung Selatan Dalam Angka, 2011

Dana yang didapat dari lain-lain pendapatan daerah yang sah adalah sebesar Rp. 81.736.838.000,- yang sebagian besar berasal dari dana penyesuaian dan otonomi khusus yaitu 64,61%.

9.2.2 Komponen Pengeluaran Belanja

Belanja Daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh Daerah. Belanja Daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangan kabupaten yang terdiri dari urusan wajib dan urusan pilihan. Belanja dalam rangka pelaksanaan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

kondisi, kekhasan dan potensi keunggulan daerah, seperti: perikanan, pertanian, perkebunan, kehutanan dan pariwisata.

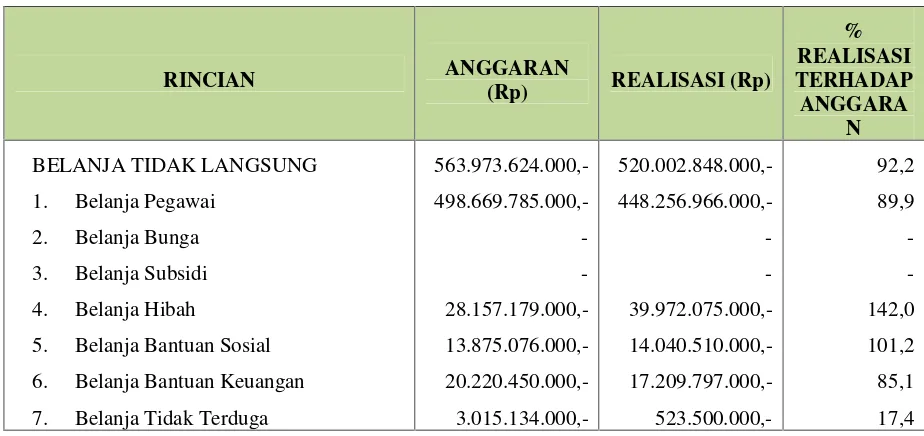

Belanja menurut kelompok belanja terdiri dari Belanja Langsung dan Belanja Tidak Langsung. Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai; b. Bunga;

c. Subsidi; d. Hibah;

e. Bantuan Sosial;

f. Belanja Bantuan Keuangan; g. Belanja Tidak Terduga.

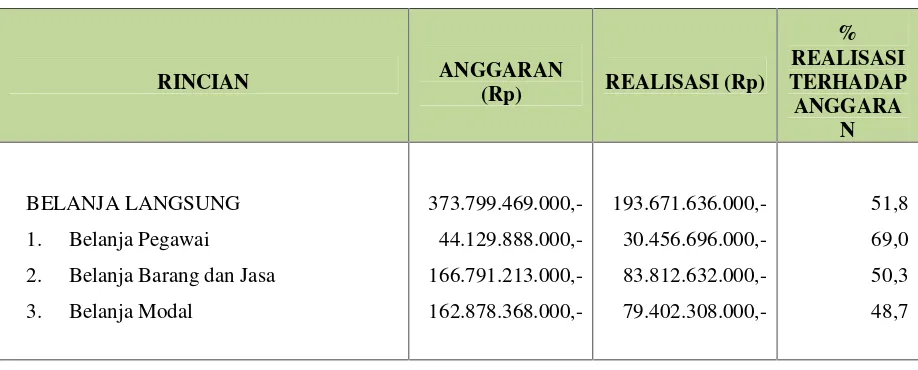

Sedangkan Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai;

b. Belanja Barang dan Jasa; c. Belanja Modal.

Belanja Daerah Kabupaten Lampung Selatan tahun 2010 dapat dilihat dalam tabel berikut ini:

Tabel 9.7Belanja Daerah Kabupaten Lampung Selatan Tahun 2010

RINCIAN ANGGARAN

5. Belanja Bantuan Sosial

6. Belanja Bantuan Keuangan

7. Belanja Tidak Terduga

563.973.624.000,-RINCIAN ANGGARAN

2. Belanja Barang dan Jasa

3. Belanja Modal

Sumber Lampung Selatan Dalam Angka, 2011

Dari tabel di atas dapat dilihat bahwa besar belanja daerah tahun 2010 adalah Rp. 713.674.484.000,- dimana pengeluaran yang paling besar adalah untuk belanja pegawai yaitu sebesar 62,81% dari total belanja daerah.

9.2.3 Komponen Pembiayaan

Pembiayaan adalah semua transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus. Anggaran defisit manakala anggaran belanja lebih besar daripada anggaran pendapatan dan sebaliknya akan terjadi anggaran surplus manakala anggaran pendapatan lebih besar dari anggaran belanjanya.

Pembiayaan Daerah Kabupaten Lampung Selatan tahun 2010 dapat dilihat pada tabel berikut ini :

Tabel 9.8Pembiayaan Daerah Kabupaten Lampung Selatan Tahun 2010

URAIAN JUMLAH (Rp)

1. Penerimaan Pembiayaan Daerah

a. Sisa Lebih Perhitungan Anggaran Daerah

Tahun Sebelumnya

b. Penerimaan Kembali Penerimaan Pinjaman

2. Pengeluaran Pembiayaan Daerah

a. Penyertaan Modal (Investasi) Pemerintah

Daerah

b. Pembayaran Pokok Utang

c. Pemberian Pinjaman Daerah

9.3 PERMASALAHAN DAN ANALISIS KEUANGAN

Permasalahan utama pada kondisi keuangan Pemerintah Kabupaten Lampung Selatan adalah pada upaya optimalisasi Pendapatan Asli Daerah (PAD), permasalahan yang masih dijumpai adalah:

a. Dari kondisi Potensi PAD yang ada sehingga masih memiliki ketergantungan Pemerintah Daerah kepada Dana Perimbangan;

b. Secara teknis penentuan target PAD oleh Satuan Kerja Perangkat Daerah (SKPD) sudah dilakukan secara maksimal sesuai dengan potensi pajak dan retribusi yang ada di wilayah perkotaan;

c. Penerimaan PAD dari lain-lain Pendapatan masih diupayakan untuk mecari solusi serta langkah-langkah pemecahan masalah secara komprehensif;

d. Perusahaan Daerah masih memerlukan peningkatan manajemen pengelolaan sehingga dapat memberikan kontribusi kepada PAD secara maksimal;

e. Perlu upaya intensifikasi dan ekstensifikasi pajak dan retribusi daerah dengan memperhatikan keseimbangan dengan potensi wilayah perkotaan yang ada;

f. Perlu adanya upaya penggalian sumber-sumber pendapatan daerah yang baru dengan tetap memperhatikan kemampuan masyarakat dan potensi yang ada wilayah perkotaan yang ada serta tidak memberatkan dunia usaha dan masyarakat;

g. Dalam hal pelayanan perlu ditempuh melalui penyederhanaan sistem dan prosedur administrasi pajak dan retribusi daerah serta meningkatkan ketaatan wajib pajak dan pembayar retribusi daerah.

9.4 PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

Pada bagian ini akan dibahas mengenai investasi pembangunan khusus bidang Cipta Karya di Kabupaten Lampung Selatan selama kurun waktu 5 tahun terakhir yang bersumber dari APBN, APBD, perusahaan daerah dan masyarakat/swasta.

9.4.1 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN

dalam 5 Tahun Terakhir

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT).

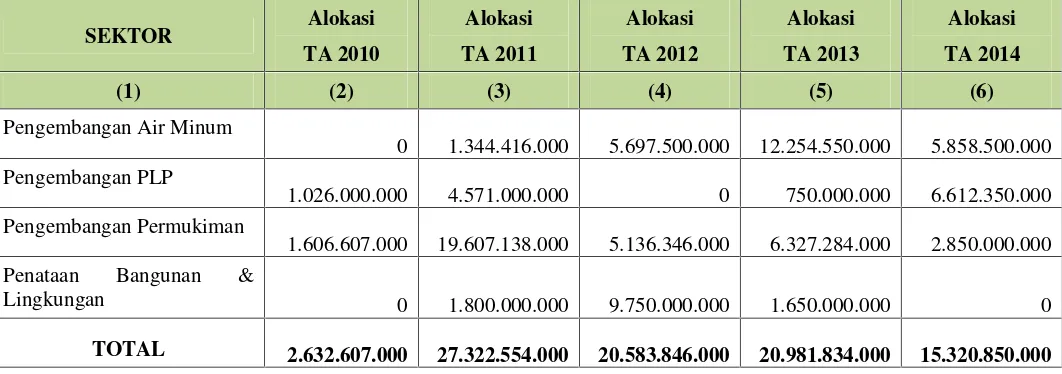

Untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di Kabupaten Lampung Selatan dalam kurun waktu tahun anggaran 2010-2014 dapat dilihat dalam tabel berikut .

Tabel 9.9Alokasi Dana APBN Cipta Karya di Kabupaten Lampung Selatan

Tahun 2010-2014

0 1.344.416.000 5.697.500.000 12.254.550.000 5.858.500.000

Pengembangan PLP

1.026.000.000 4.571.000.000 0 750.000.000 6.612.350.000

Pengembangan Permukiman

1.606.607.000 19.607.138.000 5.136.346.000 6.327.284.000 2.850.000.000

Penataan Bangunan &

Lingkungan 0 1.800.000.000 9.750.000.000 1.650.000.000 0

TOTAL 2.632.607.000 27.322.554.000 20.583.846.000 20.981.834.000 15.320.850.000

Gambar 9.1Trend Alokasi Dana APBN Cipta Karya di Kabupaten Lampung Selatan Tahun 2010-2014 (Rp.000)

Dari gambaran diatas menunjukkan bahwa pertumbuhan alokasi dana pembangunan bidang cipta karya di Kabupaten Lampung Selatan yang bersumber dari dana APBN mengalami pertumbuhan yang cukup baik. Sektor yang mengalami pertumbuhan sangat baik adalah pada sektor air minum, dari tahun 2011 hingga tahun 2013 mengalami kenaikan dan kemudian mengalami penurunan pada tahun 2014. Sedangkan untuk sektor bangkim mendapatkan alokasi yang sangat besar pada tahun 2011, dimana dialokasikan kepada pembangunan infrastruktur di kawasan kumuh perkotaan dan perdesaan. Untuk sektor PBL, Kabupaten Lampung Selatan mengalami kekosongan alokasi anggaran pembangunan bidang cipta karya yang bersumber dari APBN pada tahun 2010 dan 2014.

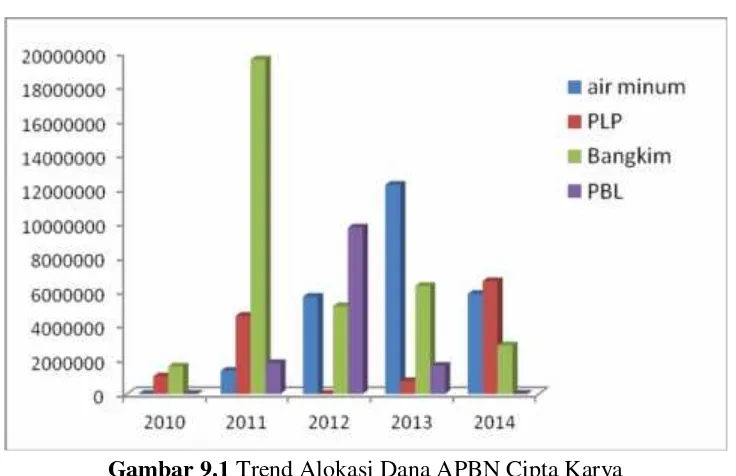

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis.

Perkembangan Dana Alokasi Khusus (DAK) di Kabupaten Lampung Selatan pada 2010-2014 untuk pembangunan disektor air minum dan sanitas dapat dilihat pada tabel berikut.

Tabel 9.10Perkembangan DAK Infrastruktur Cipta Karya di Kabupaten Lampung Selatan

Tahun 2010-2014

JENIS DAK 2010 2011 2012 2013 2014

(1) (2) (3) (4) (5) (6)

DAK Air Minum

1.078.500.000 1.360.700.000 1.437.780.000 1.397.620.000 2.055.250.000

DAK Sanitasi

1.034.800.000 1.105.400.000 1.139.310.000 1.231.260.000 1.702.410.000

Sumber : Dinas Pekerjaan Umum Kabupaten Lampung Selatan, 2014

Gambar 9.2Trend Dana Alokasi Khusus (DAK) Cipta Karya

di Kabupaten Lampung Selatan Tahun 2010-2014 (Rp.000)

sektor air minum di Kabupaten :Lampung Selatan, terkait dengan desa rawan air dan penduduk yang berpenghasilan rendah (MBR). Dukungan dari pemerintah sangat berarti bagi masyarakat untuk dapat memenuhi kebutuhan akan air minum yang layak dikonsumsi.

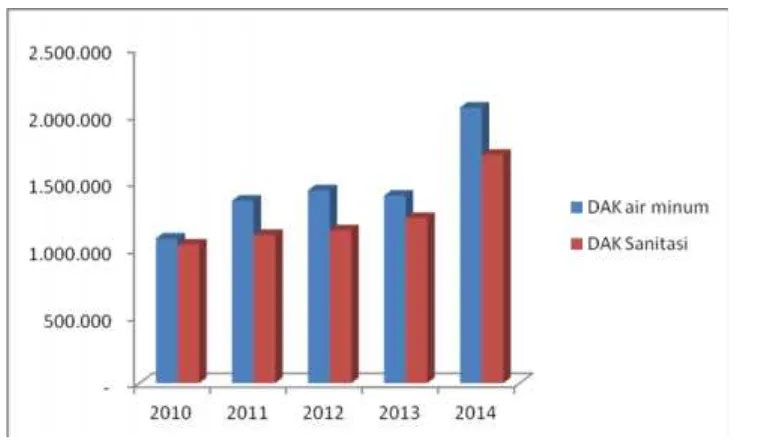

9.4.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBD

dalam 5 Tahun Terakhir

Tabel 9.11Perkembangan Alokasi APBD untuk Pembangunan Bidang Cipta Karya di Kabupaten Lampung Selatan Tahun 2010-2014

SEKTOR TAHUN 2010 TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014

ALOK-ASI % ALOK-ASI % ALOK-ASI % ALOK-ASI % ALOK-ASI %

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

Pengembangan

Air Minum 1.186.350.000 51,03 0 0,00 2.861.560.000 57,06 2.137.382.000 37,99 2.436.275.000 49,23

Pengembangan

PPLP 1.138.280.000 48,97 150.000.000 1,07 1253241000 24,99 1.629.386.000 28,96 2.512.651.000 50,77

Pengembangan

Permukiman 0 0,00 13.810.000.000 98,93 900.000.000 17,95 1.700.000.000 30,21 0 0,00

Penataan Bangunan dan Lingkungan

0 0,00 0 0,00 0 0,00 160.000.000 2,84 0 0,00

Total Belanja APBD Bidang Cipta Karya

2.324.630.000 100,00 13.960.000.000 100,00 5.014.801.000 100,00 5.626.768.000 100,00 4.948.926.000 100 ,00

Gambar 9.3Trend Alokasi Dana APBD Cipta Karya di Kabupaten Lampung Selatan Tahun 2010-2014 (Rp.000)

Pelaksanaan pembangunan bidang cipta karya di Kabupaten Lampung Selatan dari tahun 2010-2014 secara rata-rata per sektor masih 6 milyar, hal ini juga terkait dengan kapasitas fiskal Kabupaten Lampung Selatan yang rendah. Pada tahun 2011 kegiatan di sektor BANGKIM di Kabupaten Lampung Selatan sangat tinggi, hal ini terkait dengan pembangunan dibidang infrastruktur jalan baik itu berupa rehabilitasi maupun peningkatan kualitas jalan.

9.5 PROYEKSI KEMAMPUAN KEUANGAN KABUPATEN LAMPUNG SELATAN

Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan bidang Cipta Karya dalam lima tahun ke depan (sesuai jangka waktu RPI2-JM) maka dibutuhkan analisis proyeksi perkembangan APBD, rencana investasi perusahaan daerah, dan rencana kerjasama pemerintah dan swasta.

9.5.1 Proyeksi Penerimaan dan Belanja

a

TAHUN DASAR 2007 Proyeksi r (%) 2009 2010 2011 2012 201300,00%

1 PENDAPATAN

a Dana Alokasi Umum 600.921.000.000 (0,18) 886.892.668.145 1.077.451.937.179 1.308.955.095.277 1.590.199.416.167 193187237079704,00%

b Dana Alikasi Khusus 59.110.000.000 (0,41) 170.651.548.841 289.957.850.622 492.673.847.432 837.113.116.346 142235755604070,00%

c Dana Bagi Hasil Pajak 58.896.397.894 (0,11) 75.030.831.096 84.686.711.411 95.585.227.896 107.886.298.095 12177041968597,00%

d Dana Bagi Hasil Sumber Daya Alam (Non Pajak) 73.687.798.000 (0,43) 229.817.693.987 405.861.077.937 716.756.015.284 1.265.800.574.073 223542050454662,00% JUMLAH PENDAPATAN 792.615.195.894 (0,30) 1.362.392.742.069 1.857.957.577.149 2.613.970.185.890 3.800.999.404.682 571142085107033,00%

2 PENDAPATAN ASLI DAERAH

-a Pajak Daerah 6.824.193.837 (0,11) 8.699.764.748 9.822.806.441 11.090.820.173 12.522.520.204 1413903659138,11%

b Retribusi Daerah 7.053.393.533 1,50 1.132.951.480 454.064.876 181.980.354 72.934.180 2923059812,93%

c Bagian Laba BUMD 8.325.825.538 (0,83) 280.089.225.962 1.624.542.030.264 9.422.485.991.832 54.651.243.619.632 31698199729471900,00%

d Penerimaan Lainnya yang sah 8.325.825.538 (0,28) 16.268.966.281 22.741.875.905 31.790.152.538 44.438.453.651 6211911567807,77%

JUMLAH PENDAPATAN ASLI DAERAH 30.529.238.446 (0,82) 306.190.908.471 1.657.560.777.486 9.465.548.944.897 54.708.277.527.667 31705828467758700,00%

3 PENERIMAAN PEMBIAYAAN

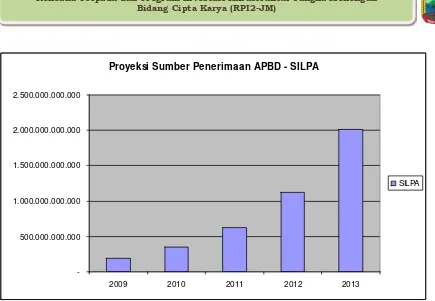

-a SILPA 59.672.509.556 (0,44) 192.945.730.403 346.948.974.181 623.872.787.618 1.121.828.522.619 201723694179253,00%

b Pencairan Dana Cadangan - - - 0,00%

c Penerimaan Pinjaman - - - 0,00%

d Hasil Penjualan Aset - - - 0,00%

e Penerimaan Lain-Lain - - - 0,00%

JUMLAH PENERIMAAN PEMBIAYAAN 59.672.509.556 (0,44) 192.945.730.403 346.948.974.181 623.872.787.618 1.121.828.522.619 201723694179253,00%

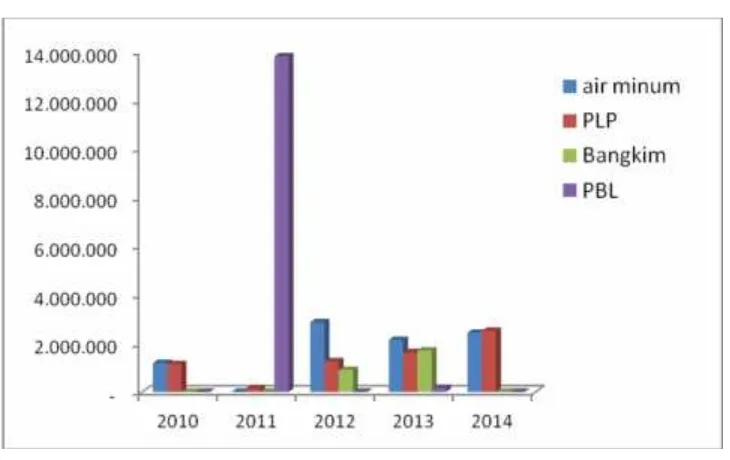

JUMLAH PENDAPATAN 882.816.943.895 (0,72) 1.861.529.380.942 3.862.467.328.816 12.703.391.918.404 59.631.105.454.968 32478694247045000,00%

Proyeksi Sumber Penerimaan APBD - SILPA

-500.000.000.000 1.000.000.000.000 1.500.000.000.000 2.000.000.000.000 2.500.000.000.000

2009 2010 2011 2012 2013

SILPA

Gambar 9.4Grafik Proyeksi Penerimaan APBD (SilPA)

Kabupaten Lampung Selatan Tahun 2009–2013

a

TAHUN DASAR 2007 Proyeksi r (%) 2009 2010 2011 2012 201300,00%

1 Belanja Operasional

a Belanja Pegawai 413.923.848.891 -0,16 586.349.145.521 697.869.503.061 830.600.414.484 988.576.009.577 117659768724972,00% b Belanja Barang 115.843.282.158 -0,37 287.480.740.472 452.874.330.828 713.422.259.821 1.123.868.778.075 177045363099133,00%

c Belanja Bunga - 0,00 - - - - 0,00%

d Belanja Subsidi 43.405.121.500 1,43 7.324.670.250 3.008.926.843 1.236.047.554 507.760.287 20858461938,11%

e Belanja Hibah 6.358.540.000 3,62 298.182.485 64.572.038 13.983.209 3.028.093 65573984,78%

f Belanja Bantuan Sosial 46.607.585.237 1,38 8.247.344.230 3.469.308.189 1.459.390.923 613.903.911 25824335782,33%

JUMLAH (1) 626.138.377.786 -0,26 889.700.082.959 1.157.286.640.959 1.546.732.095.992 2.113.569.479.942 294751880195810,00%

2 Belanja Modal

-a Belanja Tanah 273.398.936.480 -0,56 1.387.979.189.776 3.127.346.638.988 7.046.429.134.122 15.876.770.078.251 3577298846262120,00%

b Belanja Peralatan dan Mesin - 0,00 - - - - 0,00%

c Belanja Gedung dan Bangunan - 0,00 - - - - 0,00%

d Belanja Jalan, Irigasi dan Jaringan - 0,00 - - - - 0,00%

e Belanja Aset Tetap Lainnya - 0,00 - - - - 0,00%

f Belanja Aset Lainnya - 0,00 - - - - 0,00%

JUMLAH (2) 273.398.936.480 -0,56 1.387.979.189.776 3.127.346.638.988 7.046.429.134.122 15.876.770.078.251 3577298846262120,00%

3 Transfer ke Desa / Kelurahan

-a Bagi hasil Pajak 41.524.236.954 -0,15 57.535.100.663 67.724.917.644 79.719.413.316 93.838.207.272 11045752568622,50% b Bagi hasil Retribusi 45.684.572.000 -0,34 104.541.837.245 158.143.159.819 239.227.276.433 361.885.331.337 54743336541380,90% c Bagi hasil Pendapatan Lainnya 45.684.572.000 -0,84 1.822.669.894.539 11.512.701.651.119 72.718.762.571.752 459.320.374.158.456 290124857266229000,00%

JUMLAH (3) 132.893.380.954 -0,84 1.984.746.832.448 11.738.569.728.583 73.037.709.261.501 459.776.097.697.064 290190646355339000,00%

4 Belanja Tak Terduga

-a Belanja Tak Terduga 349.675.000 -0,72 4.431.728.750 15.777.110.403 56.167.068.594 199.956.742.006 71185304261264,30%

JUMLAH (3) 349.675.000 -0,72 4.431.728.750 15.777.110.403 56.167.068.594 199.956.742.006 71185304261264,30%

Proyeksi Belanja APBD-Belanja Operasional

2009 2010 2011 2012 2013

-Gambar 9.5Grafik Proyeksi Belanja APBD (Belanja Operasional) Kabupaten Lampung

Selatan Tahun 2009–2013

Proyeksi Belanja APBD- Belanja Modal

-2009 2010 2011 2012 2013

Gambar 9.6Grafik Proyeksi Belanja APBD (Belanja Modal) Kabupaten Lampung Selatan

Proyeksi Belanja APBD -Transfer Ke Desa/Kelurahan

-100.000.000.000 200.000.000.000 300.000.000.000 400.000.000.000 500.000.000.000 600.000.000.000

2009 2010 2011 2012 2013

-500.000.000.000.000 1.000.000.000.000.000 1.500.000.000.000.000 2.000.000.000.000.000 2.500.000.000.000.000 3.000.000.000.000.000 3.500.000.000.000.000

Bagi hasil Retribusi Bagi hasil Pajak Bagi hasil Pendapatan Lainnya

Gambar 9.7Grafik Proyeksi Belanja APBD (Transfer Ke Desa / Kelurahan) Kabupaten

Lampung Selatan Tahun 2009-2013

Proyeksi Belanja APBD-Belanja Tak Terduga

-100.000.000.000 200.000.000.000 300.000.000.000 400.000.000.000 500.000.000.000 600.000.000.000 700.000.000.000 800.000.000.000

2009 2010 2011 2012 2013

Belanja Tak Terduga

Gambar 9.8Grafik Proyeksi Belanja APBD (Belanja Tak Terduga)

T

Pertumbuhan 2009 2010 2011 2012 2013

1 Proyeksi Penerimaan APBD -0,72 1.861.529.380.942 3.862.467.328.816 12.703.391.918.404 59.631.105.454.968 324.786.942.470.450 2 Proyeksi Belanja APBD -0,80 4.266.857.833.932 16.038.980.118.933 81.687.037.560.210 477.966.393.997.263 2.941.338.823.860.590 SELISIH PENERIMAAN DAN BELANJA -0,83 (2.405.328.452.990) (12.176.512.790.116) (68.983.645.641.806) (418.335.288.542.295) (2.616.551.881.390.140)

NO URAIAN BAGIAN DAN POS

Proyeksi Penerimaan dan Belanja APBD

-500.000.000.000.000 1.000.000.000.000.000 1.500.000.000.000.000 2.000.000.000.000.000 2.500.000.000.000.000 3.000.000.000.000.000 3.500.000.000.000.000

2009 2010 2011 2012 2013

Proyeksi Penerimaan APBD

Proyeksi Belanja APBD

Gambar 9.9Grafik Proyeksi Penerimaan dan Belanja APBD

Kabupaten Lampung Selatan Tahun 2009–2013

9.5.2 Proyeksi PAD dan Dana Perimbangan

Dana perimbangan masih sangat dibutuhkan untuk menjalankan pemerintahan di Kabupaten Lampung Selatan, hal ini terlihat dari proyeksi penerimaan APBD Kabupaten Lampung Selatan yang masih didominasi dana perimbangan yaitu sebesar 0,43 %. Dari dana perimbangan, Dana Alokasi Umum (DAU) menempati pos pendapatan APBD Kabupaten Lampung Selatan paling besar yaitu sebesar 0,21 % dari keseluruhan dana perimbangan. Sedangkan proyeksi Pendapatan Asli Daerah (PAD) pada akhir tahun perencanaan sebesar 2,63 %, dengan kontribusi terbesar dari PAD adalah Penerimaan Lainnya yang Sah sebesar 0 % kemudian dari Retribusi Daerah sebesar–0,60 %.

T

2009 2010 2011 2012 2013 %

1 PENDAPATAN

a Dana Alokasi Umum 886.892.668.145 1.077.451.937.179 1.308.955.095.277 1.590.199.416.167 1.931.872.370.797 0,21 b Dana Alikasi Khusus 170.651.548.841 289.957.850.622 492.673.847.432 837.113.116.346 1.422.357.556.041 0,70 c Dana Bagi Hasil Pajak 75.030.831.096 84.686.711.411 95.585.227.896 107.886.298.095 121.770.419.686 0,13 d Dana Bagi Hasil Sumber Daya Alam (Non Pajak) 229.817.693.987 405.861.077.937 716.756.015.284 1.265.800.574.073 2.235.420.504.547 0,77 JUMLAH PENDAPATAN 1.362.392.742.069 1.857.957.577.149 2.613.970.185.890 3.800.999.404.682 5.711.420.851.070 0,43 2 PENDAPATAN ASLI DAERAH

a Pajak Daerah 8.699.764.748 9.822.806.441 11.090.820.173 12.522.520.204 14.139.036.591 0,13

b Retribusi Daerah 1.132.951.480 454.064.876 181.980.354 72.934.180 29.230.598 -0,60

c Bagian Laba BUMD 280.089.225.962 1.624.542.030.264 9.422.485.991.832 54.651.243.619.632 316.981.997.294.719 4,80 d Penerimaan Lainnya yang sah 16.268.966.281 22.741.875.905 31.790.152.538 44.438.453.651 62.119.115.678 0,40 JUMLAH PENDAPATAN ASLI DAERAH 306.190.908.471 1.657.560.777.486 9.465.548.944.897 54.708.277.527.667 317.058.284.677.587 4,67 3 PENERIMAAN PEMBIAYAAN

a SILPA 192.945.730.403 346.948.974.181 623.872.787.618 1.121.828.522.619 2.017.236.941.793 0,80

b Pencairan Dana Cadangan - - - 0,00

c Penerimaan Pinjaman - - - 0,00

d Hasil Penjualan Aset - - - 0,00

e Penerimaan Lain-Lain - - - 0,00

JUMLAH PENERIMAAN PEMBIAYAAN 192.945.730.403 346.948.974.181 623.872.787.618 1.121.828.522.619 2.017.236.941.793 0,80 JUMLAH TOTAL 1.861.529.380.942 3.862.467.328.816 12.703.391.918.404 59.631.105.454.968 324.786.942.470.450 2,63

Proyeksi PAD dan Dana Perim bangan APBD - Pendapatan

2009 2010 2011 2012 2013

Dana Alokasi Umum

Dana Alikasi Khusus

Dana Bagi Hasil Pajak

Dana Bagi Hasil Sumber Daya Alam (Non Pajak)

Gambar 9.10Grafik Proyeksi PAD dan Dana Perimbangan APBD - Pendapatan Kabupaten

Lampung Selatan Tahun 2009–2013

Proyeksi PAD dan Dana Perimbangan APBD (Pendapatan Asli Daerah)

2009 2010 2011 2012 2013

-Gambar 9.11Grafik Proyeksi PAD dan Dana Perimbangan APBD (Pendapatan Asli Daerah)

Gambar 9.12Grafik Proyeksi Dana Perimbangan APBD (SIlPA) Kabupaten Lampung Selatan Tahun 2009–2013

Gambar 9.13Grafik Proyeksi PAD dan Dana Perimbangan APBD Kabupaten Lampung

Selatan

Proyeksi PAD dan Dana Perimbangan (Peneriman Pembiayaan)

-500.000.000.000 1.000.000.000.000 1.500.000.000.000 2.000.000.000.000 2.500.000.000.000

2009 2010 2011 2012 2013

SILPA

Proyeksi PAD dan Dana Perimbangan APBD - Pendapatan

-500.000.000.000 1.000.000.000.000 1.500.000.000.000 2.000.000.000.000 2.500.000.000.000

2009 2010 2011 2012 2013

Dana Alokasi Umum

Dana Alikasi Khusus

Dana Bagi Hasil Pajak

e

2009 2010 2011 2012 2013 %

A PENERIMAAN APBD 1 PENDAPATAN

a Dana Alokasi Umum 886.892.668.145 1.077.451.937.179 1.308.955.095.277 1.590.199.416.167 1.931.872.370.797 0,21 b Dana Alikasi Khusus 170.651.548.841 289.957.850.622 492.673.847.432 837.113.116.346 1.422.357.556.041 0,70 c Dana Bagi Hasil Pajak 75.030.831.096 84.686.711.411 95.585.227.896 107.886.298.095 121.770.419.686 0,13 d Dana Bagi Hasil Sumber Daya Alam (Non Pajak) 229.817.693.987 405.861.077.937 716.756.015.284 1.265.800.574.073 2.235.420.504.547 0,77 JUMLAH (1) 1.362.392.742.069 1.857.957.577.149 2.613.970.185.890 3.800.999.404.682 5.711.420.851.070 0,43

2 PENDAPATAN ASLI DAERAH - - - -

-a Pajak Daerah 8.699.764.748 9.822.806.441 11.090.820.173 12.522.520.204 14.139.036.591 0,13 b Retribusi Daerah 1.132.951.480 454.064.876 181.980.354 72.934.180 29.230.598 (0,60) c Bagian Laba BUMD 280.089.225.962 1.624.542.030.264 9.422.485.991.832 54.651.243.619.632 316.981.997.294.719 4,80 d Penerimaan Lainnya yang sah 16.268.966.281 22.741.875.905 31.790.152.538 44.438.453.651 62.119.115.678 0,40 JUMLAH(2) 306.190.908.471 1.657.560.777.486 9.465.548.944.897 54.708.277.527.667 317.058.284.677.587 4,67 3 PENERIMAAN PEMBIAYAAN

a SILPA 192.945.730.403 346.948.974.181 623.872.787.618 1.121.828.522.619 2.017.236.941.793 0,80

b Pencairan Dana Cadangan - - -

-c Penerimaan Pinjaman - - -

-d Hasil Penjualan Aset - - -

-e Penerimaan Lain-Lain - - -

-JUMLAH(3) 192.945.730.403 346.948.974.181 623.872.787.618 1.121.828.522.619 2.017.236.941.793 0,80 JUMLAH A = (1+2+3) 1.861.529.380.942 3.862.467.328.816 12.703.391.918.404 59.631.105.454.968 324.786.942.470.450 2,63 B BELANJA APBD

1 Belanja Operasional

a Belanja Pegawai 586.349.145.521 697.869.503.061 830.600.414.484 988.576.009.577 1.176.597.687.250 0,19 b Belanja Barang 287.480.740.472 452.874.330.828 713.422.259.821 1.123.868.778.075 1.770.453.630.991 0,58

c Belanja Bunga - - -

-d Belanja Subsidi 7.324.670.250 3.008.926.843 1.236.047.554 507.760.287 208.584.619 (0,59)

e Belanja Hibah 298.182.485 64.572.038 13.983.209 3.028.093 655.740 (0,78)

f Belanja Bantuan Sosial 8.247.344.230 3.469.308.189 1.459.390.923 613.903.911 258.243.358 (0,58) JUMLAH (1) 889.700.082.959 1.157.286.640.959 1.546.732.095.992 2.113.569.479.942 2.947.518.801.958 0,35 2 Belanja Modal

a Belanja Tanah 1.387.979.189.776 3.127.346.638.988 7.046.429.134.122 15.876.770.078.251 35.772.988.462.621 1,25

b Belanja Peralatan dan Mesin - - -

-c Belanja Gedung dan Bangunan - - -

-d Belanja Jalan, Irigasi dan Jaringan - - -

-e Belanja Aset Tetap Lainnya - - -

-f Belanja Aset Lainnya - - -

-JUMLAH (2) 1.387.979.189.776 3.127.346.638.988 7.046.429.134.122 15.876.770.078.251 35.772.988.462.621 1,25 3 Transfer ke Desa / Kelurahan

a Bagi hasil Pajak 57.535.100.663 67.724.917.644 79.719.413.316 93.838.207.272 110.457.525.686 0,18 b Bagi hasil Retribusi 104.541.837.245 158.143.159.819 239.227.276.433 361.885.331.337 547.433.365.414 0,51 c Bagi hasil Pendapatan Lainnya 1.822.669.894.539 11.512.701.651.119 72.718.762.571.752 459.320.374.158.456 2.901.248.572.662.290 5,32 JUMLAH (3) 1.984.746.832.448 11.738.569.728.583 73.037.709.261.501 459.776.097.697.064 2.901.906.463.553.390 5,18

NO URAIAN BAGIAN DAN POS PENERIMAAN APBD

Proyeksi Tabungan Masyarakat

(3.000.000.000.000.000) (2.000.000.000.000.000) (1.000.000.000.000.000) -1.000.000.000.000.000 2.000.000.000.000.000 3.000.000.000.000.000 4.000.000.000.000.000

2009 2010 2011 2012 2013

Penerimaan APBD

Belanja APBD

PUBLIC SAVING (1 - 2)

Gambar 9.14Proyeksi Tabungan Masyarakat (Public Saving) Kabupaten Lampung Selatan

Tahun 2009–2013

9.6 ANALISIS TINGKAT KETERSEDIAAN DANA

9.6.1 Analisis Kemampuan Keuangan Daerah

Kemampuan keuangan daerah Kabupaten Lampung Selatan untuk mendukung pembangunan didasarkan pada skala prioritas pembangunan yang mendesak untuk meningkatkan kesejahteraan dan pelayanan kepada masyarakat. Dukungan dana melalui berbagai sumber pendanaan, seperti: DAU dan DAK masih sangat dibutuhkan Kabupaten Lampung Selatan. Selain itu peningkatan PAD perlu ditingkatkan melalui optimalisasi pendapatan yang ada selama ini dan pengawasan, seperti: retribusi parkir, kebersihan dll serta peningkatan pelayanan kepada masyarakat.

Untuk mendukung kemampuan keuangan daerah, setiap kegiatan pembangunan dapat melibatkan partisipasi dan swadaya masyarakat, swasta. Para investor yang akan masuk ke Kabupaten Lampung Selatan perlu didukung dengan memberikan insentif seperti kemudahan perizinan yang tetap sesuai dengan peraturan perundang-undangan yang ada.

a

2009 2010 2011 2012 2013

1 Penerimaan APBD 1.861.529.380.942 3.862.467.328.816 12.703.391.918.404 59.631.105.454.968 324.786.942.470.450 2 Belanja APBD 4.266.857.833.932 16.038.980.118.933 81.687.037.560.210 477.966.393.997.263 2.941.338.823.860.590 PUBLIC SAVING (1 - 2) (2.405.328.452.990) (12.176.512.790.116) (68.983.645.641.806) (418.335.288.542.295) (2.616.551.881.390.140)

(%) -1,29 -3,15 -5,43 -7,02 -8,06

NO URAIAN BAGIAN DAN POS PENERIMAAN / BELANJA APBD

1 TAHUN 2004 17.818.299.091 (1.654.100.935) -38,76 42.670.100 -0,09 0,00

2 TAHUN 2005 18.238.281.828 (1.541.623.341) -49,67 31.039.000 -0,08 0,00

3 TAHUN 2006 11.404.022.642 (1.864.942.435) -1,06 1.762.444.348 -0,16 0,15

4 TAHUN 2007 13.671.908.424 (2.026.001.274) -0,24 8.325.825.538 -0,15 0,61

NO TAHUN TOTAL ASET (Rp) LABA/RUGI (Rp) % (P A D) SETORAN (P A D) (Rp) PROSENTASE LABA DARI

TOTAL ASET

PROSENTASE PAD DARI TOTAL ASET

Tabel 9.18

Pertumbuhan Aset-Rugi/laba dan setoran PAD

Gambar 9.15Pertumbuhan Aset-Rugi/Laba dan Setoran PAD Kabupaten Lampung Selatan

Tahun 2009–2013

Pertumbuhan Aset/Rugi-Laba/Setoran PAD

-TAHUN 2004-TAHUN 2005-TAHUN 2006-TAHUN 2007

(2.500.000.000)

Gambar 9.16Pertumbuhan Aset/Rugi-Laba dan Setoran PAD Kabupaten Lampung Selatan

9.6.2 Aspek Keuangan Perusahaan

Laporan Keuangan merupakan bentuk laporan yang harus disediakan oleh PDAM untuk memberikan informasi kepada badan pengawas PDAM maupun kepada yang berkepentingan dalam hal ini Badan Pemeriksa Keuangan Daerah, sehingga laporan keuangan harus disusun sesuai dengan ketentuan atau standar pedoman keuangan tahun 2000.

Kondisi keuangan PDAM selama 3 tahun terakhir adalah sebagai berikut :

1. PDAM Lampung Selatan berdasarkan hasil kajian kelayakan keuangan, menunjukan bahwa PDAM harus tepat waktu dalam membayar pinjaman hal tersebut bila tidak tepat waktu maka akan berakibat pada jumlah hutang jangka akan bertambah akibat bunga dikapaitalisir.

2. Tarif hasil kasijian per 3 tahun sekali meningkat sebesar 20 %, dimana hasil analisa yang diperoleh pembayaran rekening sambungan rumah rata-rata per bulan sebesar Rp. 15.000 untuk sambungan rumah B Rp. 19.000.

3. Sedangkan hasil kajian sosial ekonomi bahwa tingkat kesanggupan membayar rekening berkisar Rp. 14.000 s/d 40.000 hal ini terlihat bahwa analisa kenaikan tarif cukup layak. Kondisi keuangan PDAM selengkapnya dapat dilihat pada tabel-tabel berikut ini:

Tabel 9.19Rugi Laba PDAM Tirta Jasa Kabupaten Lampung Selatan Tahun 2006

URAIAN PERKIRAAN

Sub Total Pendapatan Usaha 3.393.252

Biaya Langsung Usaha

Sub Total Biaya Langsung 2.659.371

Sub Total Laba Rugi Usaha 733.881

Biaya Tidak Langsung

Biaya Administrasi dan Umum 2.277.172

Sub Total Laba Rugi Usaha (1.543.291)

Pendapatan/Biaya Lain-lain Pendapatan Lain-lain

Biaya Lain-lain

12.080 2.222

Sub Total Pendapatan/Biaya Lainnya 9.859

Kondisi Keuangan PDAM Tirta Jasa sampai dengan tahun 2006 masih mengalami defisit mencapai Rp. 1,5 Milyar, jika ditinjau dari pendapatan terhadap biaya langsung usaha maka PDAM masih memperoleh surplus mencapai Rp. 733 Juta. Akan tetapi setelah dikurang oleh biaya administrasi dan umum maka PDAM mengalami defisit.

PDAM Tirta Jasa mempunyai total aktiva kekayaan mencapai Rp. 16,9 Milyar dengan kondisi dimana aktiva lancar mencapai Rp. 1,2 Milyar sedangkan aktiva tetap mencapai Rp. 9,9 milyar dan aktiva lain lain mencapai Rp. 5,8 milyar. Sampai saat ini PDAM Tira Jasa masih mempunyai pinjaman mencapai Rp. 4,04 milyar yang terdiri dari pinjaman pokok mencapai Rp. 1,3 milyar sedangkan tunggakan hutang yang harus dibayar mencapai Rp. 2,7 milyar. Secara rinci dilahat pada tabel sebagai berikut :

Tabel 9.20Neraca PDAM Tirta Jasa Kabupaten Lampung Selatan

AKTIVA

2. Piutang Rekening Air 850.407.000

3. Piutang Rekening Non Air 1.480.000

4. Piutang Kemitraan 15.428.000

5. Piutang Ragu ragu 69.081.000

6. Piutang dalam Penyelesaian 15.277.000

7. Penyisihan Piutang Usaha (120.138.000)

8. Rupa rupa Piutang lainnya 28.739.000

9. Penyisihan Piutang Lain-lain (26.168.000)

10. Persediaan Bahan Operasi Kimia 24.672.000

11. Persediaan Bahan Operasi Lainnya 3.000.000

Jumlah 1.195.853.000

II AKTIVA TETAP

1. Aktiva Tetap 24.656.740.000

2. Penyusutan Aktiva 14.763.704.000

Jumlah Nilai Buku 9.893.036.000

III AKTIVA LAIN-LAIN

1. Aktiva Dalam Penyelesaian 5.516.733.000

2. Bahan Instalasi 55.337.000

3. Aktiva Tetap yang tidak Berfungsi 264.777.000

Jumlah 5.836.847.000

T O T A L A K T I V A 16.925.736.000

PASIVA

No.

Uraian 2006

Urut Rp

Pasiva Lancar

1. Hutang Usaha 49.966.000

2. Hutang Non Usaha 88.663.000

3. Biaya Yang Masih Harus Dibayar 1.822.000

4. Pendapatan Diterima Dimuka (6.800.000)

5. Hutang Jangka Panjang Jatuh Tempo 2.665.293.000

Jumlah 2.798.944.000

KEWAJIBAN JANGKA PANJANG

1. Pinjaman Dalam Negeri 1.383.230.000

Jumlah 1.383.230.000

KEWAJIBAN LAIN-LAIN

1. Cadangan Dana Meter 898.814.000

2. Uang Jaminan Pelanggan 75.707.000

Jumlah 974.521.000

MODAL DAN CADANGAN

1. Kekayaan Pemda di Pisahkan 19.383.478.000

2.

Penyertaan Pemda Yg Blm ditetapkan

Statusnya 6.218.722.000

3. Laba Ditahan (akumilasi kerugian) (8.230.790.000)

4. Laba Ditahun Lalu (1.894.033.000)

5. Rugi Laba Tahun Berjalan (3.708.336.000)

Jumlah 11.769.040.000

TOTAL KEWAJIBAN DAN

MODAL 16.925.736.000

Sumber : Rencana Pengembangan Usaha (Corporate Plan) Tahun 2007

Permasalahan utama, penyebab masalah yang dihadapi PDAM dan rencana tindak perbaikan yang akan dilakukan untuk mengatasi masalah tersebut adalah sebagai berikut :

1. Aspek Teknis

- Masalah : Kehilangan air (selisih air yang diproduksi dan air yang terjual) masih tinggi yaitu mencapai 60% pada Tahun 2006

- Penyebab permasalahan :

2. Pemasangan air valve dan pipa penguras.

3. Pemasangan Meter Air dan valve untuk mengetahui lebih dini daerah yang mengalami kehilangan air.

4. Penggunaan pencatatan meter air pelanggan dengan PDA 5. Mengaktifkan Tim Pengendali Kebocoran.

6. Program penggantian jaringan pipa transmisi dan distribusi.

b. Masalah : Tingginya biaya produksi air baku dan debit air baku tidak stabil (fluktuasi sangat tajam)

- Penyebab permasalahan :

1. Tingginya pemakaian biaya listrik untuk memompa air baku dari Intake ke WTP.

2. Berkurangnya debit air baku baik dari mata air maupun sungai Kuripan pada musim kemarau.

3. Kurangnya sumber air baku di Kabupaten Lampung Selatan. 4. Sarana dan prasarana produksi sering mengalami gangguan. - Rencana Tindak Perbaikan :

1. Pemasangan pipa air baku langsung ke sumber air dengan system grafitasi. 2. Melakukan program penghijauan secara terarah pada daerah resapan air disekitar

mata air.

3. Membuat program penambahan jumlah air baku dengan cara: a. Pembuatan sumur bor.

4. Penggantian pompa air baku yang efisiensinya sudah rendah.

c. Masalah : Seringnya penghentian pengaliran air (distribusi) akibat perbaikan pipa. - Penyebab permasalahan :

1. Seringnya terjadi kebocoran pipa akibat pipa pecah. 2. Kebocoran distribusi pada pipa yang berusia tua - Rencana Tindak Perbaikan :

1. Melakukan penggantian pipa jenis ACP

d. Masalah : Pengaliran air tidak merata pada daerah layanan - Penyebab permasalahan :

2. Peta Jaringan tidak up to date. 3. Pembagian air kurang berjalan baik - Rencana Tindak Perbaikan :

1. Pendataan ulang jaringan dan pemetaan kembali.

2. Pengembangan jaringan berdasarkan Zona ketinggian air. 3. Memperbaiki/mengganti Valve Pengatur.

4. Melakukan evaluasi pembebanan jaringan dan penyempurnaan jaringan pipa distribusi.

2. Aspek Manajemen

a. Masalah : Kinerja karyawan yang masih rendah. - Penyebab permasalahan :

1. Penghasilan karyawan masih rendah.

2. Penerimaan pegawai tidak sesuai dengan kondisi dan kebutuhan perusahaan. 3. Kurangnya kerjasama antar bagian terkait.

4. Lemahnya pegawai melaksanakan pekerjaan sesuai tugas dan fungsinya. - Rencana Tindak Perbaikan :

5. Meningkatkan standar gaji karyawan. 6. Mengevaluasi karyawan dengan cara :

a. Tidak ada penambahan karyawan sampai dengan Tahun 2012. b. Melakukan pelatihan peningkatan SDM sesuai bidang tugas. 7. Menerapkan program SOP.

8. Meningkatkan disiplin kerja karyawan, dengan penerapan Reward dan Punishment.

3. Aspek Keuangan

a. Masalah : Rasio Laba terhadap Aktiva Produktif dan Rasio Laba terhadap Penjualan minim

- Penyebab permasalahan :

1. Penerimaan dari rekening air hanya dapat menutupi biaya operasional. 2. Rata–rata tarip dibawah rata–rata biaya produksi.

1. Penyesuaian tarip air minum hingga diatas rata-rata biaya produksi.

2. Menurunkan biaya listrik dengan merubah sistem pompa menjadi sistem grafitasi. 3. Mengganti bahan Alumunium Sulfat menjadi PAC.

b. Masalah : Rasio Hutang Jangka Panjang terhadap Equitas minus - Penyebab permasalahan :

1. Besarnya jumlah Hutang Jangka Panjang.

2. Kemampuan untuk melunasi hutang sangat rendah. - Rencana Tindak Perbaikan :

1. Mengusulkan program penghapusan hutang atau penjadwalan kembali hutang. 2. Menyusun Busines Plan yang dapat dijadikan pedoman untuk penyehatan PDAM. c. Masalah : Piutang pelanggan cukup besar.

- Penyebab permasalahan :

1. Pelanggan yang menunggak lebih dari 3 bulan tidak diputus.

2. Daerah pelayanan yang sulit mendapatkan air tunggakannnya besar. - Rencana Tindak Perbaikan :

1. Membentuk tim penagihan tunggakan mempertegas sangsi pemutusan bagi pelanggan yang bandel.

2. Memperbaiki system pendistribusian air yang lebih merata.

9.7 RENCANA PEMBIAYAAN PROGRAM

Sumber-sumber pembiayaan pembangunan di Kabupaten Lampung Selatan didukung oleh banyak sumber baik dari Pemerintah Pusat, Provinsi Lampung dan Pemerintah Kabupaten Lampung Selatan melalui APBD, selain itu swadaya masyarakat dan swasta turut mendukung peningkatan perekonomian dan pembangunan. Dukungan Pemerintah Pusat dan Provinsi masih sangat dibutuhkan terutama program/ kegiatan strategis. Diharapkan dengan dukungan ini, pembangunan di Kabupaten Lampung Selatan menjadi terpacu dan mampu meningkatkan masyarakatnya menjadi lebih baik dan lebih sejahtera.

Pola pemberdayaan masyarakat juga diterapkan dalam pembangunan di Kabupaten Lampung Selatan sehingga kepedulian dan rasa memiliki setiap kegiatan pembangunan dirasakan karena masyarakat sebagai pelaku pembangunan. Diharapkan dengan adanya kesepakatan pelaksanaan program (project memorandum) di dalam pelaksanaan RPI2JM Bidang Cipta Karya di Kabupaten Lampung Selatan, program / kegiatan yang direncanakan dapat dilaksanakan dan mendapat dukungan dari semua pihak. Dukungan ini selain dukungan pembiayaan, juga dalam pelaksanaan dan pengawasan di lapangan sehingga setiap program / kegiatan tetap sesuai dengan perencanaan awal.

9.8 ANALISIS KETERPADUAN STRATEGI PENINGKATAN INVESTASI

PEMBANGUNAN BIDANG CIPTA KARYA

Sebagai kesimpulan dari analisis aspek pembiayaan ini, maka dilakukan analisis tingkat ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan daerah, serta dunia usaha dan masyarakat. Kemudian, perlu dirumuskan strategi peningkatan investasi pembangunan bidang Cipta Karya dengan mendorong pemanfaatan pendanaan dari berbagai sumber.

9.8.1 Analisis Kemampuan Keuangan Daerah

anggaran yang besar maka keberadaan sumber-sumber dana lainnya yang mampu menopang pembangunan di bidang cipta karya sangat dibutuhkan khususnya sumber dana dari APBN dan APBD-I. Proporsi sektor pembangunan infrastuktur terbesar tetap berada di sektor air minum, hal ini tentunya terkait dengan desa-desa yang masuk dalam kategori desa rawan air bersih dan penduduknya yang bermukim masuk dalam kategori masyarakat berpenghasilan rendah (MBR).

9.8.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPI2-JM, maka Pemerintah Daerah perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman. Beberapa strategi yang dapat dilakukan oleh Pemerintah Kabupaten Lampung Selatan adalah sebagai berikut :

1) Melakukan identifikasi dan inventarisasi kegiatan pembangunan infrastruktur bidang cipta karya yang memiliki nilai jual ekonomis tinggi yang dapat menarik investor untuk menanamkan investasi dalam rangka menopang pembangunan.

2) Regulasi yang memberikan kemudahan dan kecepatan dalam pelayanan dan perizinan dalam proses pembangunan infrastruktur bidang cipta karya yang dapat menarik investor untuk menanamkan investasinya.

3) Melakukan kajian yang mendalam terhadap kondisi eksisting, peluang dan tantangan dalam pembangunan infrastruktur bidang cipta karya yang sangat dibutuhkan dan memiliki nilai jual tinggi.

4) Merangkul semua stakeholder dan sumber-sumber penerimaan yang tidak mengikat dan dapat digunakan untuk memajukan pengembangan pembangunan infrastruktur bidang cipta karya.