Penyelewengan Hak dan Kewajiban Pengusaha

Dalam Membayar Pajak

Makalah ini disusun sebagai salah satu syarat untuk mengikuti

Ujian Akhir Semester (UAS) Matakuliah Kadeham

Semester Ganjil Tahun Akademik 2013/2014

Disusun oleh

Kelompok : 7

Nadia Khairina / 052.0013.00050

Puti Larasati / 052.0013.00054

Putri Suhardi / 052.0013.00055

Rini Yulia Siregar / 052.0013.00056

Sarah Chairunnisa / 052.0013.00060

Siti Rayani / 052.0013.00064

Dosen :

Drs. K. Satata, SH.MM

JURUSAN ARSITEKTUR

FAKULTAS TEKNIK SIPIL DAN PERENCANAAN

UNIVERSITAS TRISAKTI

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa berkat anugerah yang diberikan sehingga kami dapat menyelesaikan penulisan makalah yang berjudul “Penyelewengan Hak dan Kewajiban Pengusaha dalam Membayar Pajak” ini.

Serta ucapan terima kasih tak lupa kami sampaikan kepada :

1. Bapak Drs. K. Satata, SH.MM selaku dosen matakuliah KADEHAM kami yang senantiasa membimbing kami dalam pengerjaan hingga penyelesaian makalah ini.

2. Serta tak lupa kami haturkan ribuan terima kasih kepada semua pihak yang

telah banyak membantu dalam proses pembuatan makalah ini baik secara langsung maupun tidak langsung yang tidak dapat kami sebutkan satu per satu tetapi tidak mengurangi rasa hormat kami.

Penulis menyadari bahwa masih banyak kekurangan yang ada dalam diri penulis yang menyebabkan makalah ini kurang sempurna. Maka dari itu, penulis menerima kritik dan saran yang membangun, yang diharapkan sebagai jembatan agar dapat membuat karya tulis dengan lebih baik dan maksimal dimasa mendatang.

Demikian yang dapat penulis sampaikan, kurang lebihnya mohon maaf, penulis berharap agar karya tulis ini dapat menjadi sumber refrensi bagi pihak yang membutuhkan.

Jakarta, Oktober 2013

DAFTAR ISI

KATA PENGANTAR... 2

DAFTAR ISI... 3

DAFTAR TABEL... 4

BAB I PENDAHULUAN... 5

1.1 LATAR BELAKANG... 5

1.2 TUJUAN PENULISAN... 6

1.3 METODE PENGUMPULAN DATA... 6

1.4 LANDASAN TEORI... 6

1.5 SISTEMATIKA... 7

BAB II PERMASALAHAN... 8

2.1 IDENTIFIKASI MASALAH... 8

2.2 PEMBATASAN MASALAH... 8

2.3 RUMUSAN MASALAH... 8

BAB III PEMBAHASAN... 9

3.1 DEFINISI HAK DAN KEWAJIBAN... 9

3.2 DEFINISI PAJAK... 9

3.3 HAK DAN KEWAJIBAN WAJIB PAJAK... 10

3.3.1. HAK-HAK WAJIB PAJAK... 10

3.3.2. KEWAJIBAN WAJIB PAJAK... 10

3.4 DESKRIPSI HAK DAN KEWAJIBAN PAJAK... 11

3.5 HAK DAN KEWAJIBAN PKP... 14

3.5.1. HAK PENGUSAHA KENA PAJAK... 14

3.5.2. KEWAJIBAN PENGUSAHA KENA PAJAK... 17

3.6 JENIS-JENIS PAJAK... 21

3.5.1. BERDASARKAN SISTEM PEMUNGUTAN... 21

3.5.2. BERDASARKAN LEMBAGA PEMUNGUTAN... 21

3.5.3. BERDASARKAN SUBJEK PAJAK... 22

3.5.4. BERDASARKAN ASALNYA... 22

3.5.5. BERDASARKAN TARIF PAJAK... 23

3.7 MANFAAT PAJAK... 24

3.8 SANKSI PELANGGARAN PAJAK... 24

BAB IV KESIMPULAN DAN SARAN... 37

4.1 KESIMPULAN... 37

4.2 SARAN... 39

DAFTAR PUSTAKA... 40

DAFTAR TABEL

Tabel 3.1 Tarif Pajak Proporsional... 23Tabel 3.2 Tarif Pajak Degresif... 23

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Dalam tiap-tiap masyarakat, selalu ada hubungan antara manusia dengan manusia, dan selalu ada peraturan yang mengikatnya, yaitu hukum. Hukum mengatur tentang hak dan kewajiban manusia. Hak untuk memperoleh gaji / upah dari pekerjaan membawa kewajiban untuk menghasilkan atau untuk bekerja.

Demikian juga dengan pajak, hak untuk mencari dan memperoleh penghasilan sebanyak-banyaknya membawa kewajiban menyerahkan sebagian kepada negara dalam bentuk untuk membantu negara dalam meninggikan kesejahteraan umum. Begitu pula hak untuk memperoleh dan memiliki gedung, mobil dan barang lain membawa kewajiban untuk menyumbang kepada negara.

Pajak merupakan sumber penerimaan Negara disamping penerimaan dari sumber lain. Dengan posisi yang sedemikian penting itu pajak merupakan penerimaan strategis yang harus dikelola dengan baik oleh negara. Dalam struktur keuangan Negara tugas dan fungsi penerimaan pajak dijalankan oleh Direktorat Jenderal Pajak dibawah Departemen Keuangan Republik Indonesia. Dari tahun ke tahun telah banyak dilakukan berbagai kebijakan untuk meningkatkan penerimaan pajak sebagai sumber penerimaan Negara. Kebijakan tersebut dapat dilakukan melalui penyempurnaan undang-undang, penerbitan peraturan perundang-undangan baru dibidang perpajakan, guna meningkatkan kepatuhan wajib pajak maupun menggali sumber hukum pajak lainnya.

Dalam kasus-kasus lain yang merupakan kasus penyelewengan/ penggelapan pajak, pemerintah harus sesrius dalam menanganinya, sehingga tidak ada lagi oknum-oknum yang berani melakukan penggelapan pajak.

1.2 TUJUAN PENULISAN

Memenuhi salah satu syarat untuk mengikuti Ujian Akhir Semester (UAS) Matakuliah Kadeham Semester Ganjil Tahun Akademik 2013/2014.

Menjabarkan apa saja Hak dan Kewajiban dalam membayar pajak.

Mengungkap apa saja masalah penyelewengan pajak oleh pengusaha yang terjadi di Indonesia.

Mengetahui bangaimana proses hukum serta sanksi yang di berikan kepada tindak penyelewengan pajak.

1.3 METODE PENGUMPULAN DATA

Dalam mengumpulkan data untuk makalah ini, kami mencari referensi dari berbagai sumber terpercaya yang ada di internet dan juga media massa.

1.4 LANDASAN TEORI

1. Pasal 35A UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan Sebagaimana Telah Diubah Dengan UU Nomor 16 Tahun 2009.

2. Nomor Pokok Pengusaha Kena Pajak sebagai identitas Wajib Pajak (PKP) Dasar : Pasal 2 Undang-undang No. 28 tahun 2007 tentang KUP.

3. Undang - Undang nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan.

4. Undang - Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

5. Perubahan atas undang-undang nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

6. Pasal 27 sampai dengan pasal 34 UUD 1945.

1.5 SISTEMATIKA

Tema : Hak dan Kewajiban Warga Negara

Judul : Penyelewengan Hak dan Kewajiban Pengusaha dalam Membayar

Pajak

BAB I PENDAHULUAN 1.1 Latar Belakang 1.2 Tujuan Penulisan

1.3 Metode pengumpulan data 1.4 Landasan Teori

1.5 Sistematika BAB II PERMASALAHAN

2.1 Identifikasi Masalah 2.2 Pembatasan Masalah 2.3 Rumusan Masalah BAB III PEMBAHASAN

3.1 Definisi Hak dan Kewajiban 3.2 Definisi Pajak

3.3 Hak dan Kewajiban Wajib Pajak 3.4 Deskripsi Hak dan Kewajiban Pajak

3.5 Hak dan Kewajiban Pengusaha Kena Pajak (PKP) 3.6 Jenis-Jenis Pajak

3.7 Manfaat Pajak

3.8 Sanksi Pelanggaran Pajak 3.9 Kasus Penyelewengan Pajak BAB IV KESIMPULAN DAN SARAN

BAB II

PERMASALAHAN

2.1 IDENTIFIKASI MASALAH

` Melihat maraknya kasus dalam penanganan pajak, maka kami mengambil beberapa masalah berdasarkan pada :

1. Lemahnya penegakkan hukum di Indonesia, terutama penegakkan hukum wajib pajak.

2. Banyaknya kasus penyelewengan pajak yang di lakukan oleh pengusaha.

3. Belum tegasnya proses peradilan dan realisasi sanksi yang di berikan dalam penyelesaian kasus penyelewengan pajak.

2.2 PEMBATASAN MASALAH

Dalam makalah ini, kami membahas permasalahan mengenai penyelewengan hak dan kewajiban warga negara. Kami bermaksud memberikan batasan-batasan untuk menciptakan fokus pembahasan masalah yang lebih akurat. Batasan masalah yang dibahas hanya sebatas penyelewengan hak dan kewajiban di kalangan pengusaha di Indonesia.

2.3 RUMUSAN MASALAH

1. Apa hak dan kewajiban warga negara dalam membayar pajak?

2. Apa hak dan kewajiban Pengusaha dalam membayar pajak?

3. Apa manfaat pajak?

4. Apa kasus penyelewengan pembayaran pajak oleh pengusaha yang telah terjadi?

5. Bagaimana proses hukum tindak penyelewengan pajak?

BAB III

PEMBAHASAN

3.1 DEFINISI HAK DAN KEWAJIBAN

Hak adalah kuasa untuk menerima atau melakukan suatu yang semestinya diterima atau dilakukan oleh pihak tertentu dan tidak dapat di hilangkan oleh pihak manapun yang pada prinsipnya dapat dituntut secara paksa olehnya.

Wajib adalah beban untuk memberikan sesuatu yang semestinya dibiarkan atau diberikan oleh pihak tertentu dan tidak dapat di hilangkan oleh pihak manapun yang pada prinsipnya dapat dituntut secara paksa oleh yang berkepentingan (Prof. Dr. Notonagoro). Sedangkan Kewajiban adalah Sesuatu yang harus dilakukan dengan penuh rasa tanggung jawab.

Warga Negara adalah penduduk yang sepenuhnya dapat diatur oleh Pemerintah Negara tersebut dan mengakui Pemerintahnya sendiri. Adapun pengertian penduduk menurut Kansil adalah mereka yang telah memenuhi syarat-syarat tertentu yang ditetapkan oleh peraturan negara yang bersangkutan, diperkenankan mempunyai tempat tinggal pokok (domisili) dalam wilayah negara itu.

Hak dan Kewajiban merupakan sesuatu yang tidak dapat dipisahkan, akan tetapi terjadi pertentangan karena hak dan kewajiban tidak seimbang. Bahwa setiap warga negara memiliki hak dan kewajiban untuk mendapatkan penghidupan yang layak, tetapi pada kenyataannya banyak warga negara yang belum merasakan kesejahteraan dalam menjalani kehidupannya.

Untuk mencapai keseimbangan antara hak dan kewajiban, yaitu dengan cara mengetahui posisi diri kita sendiri. Sebagai seorang warga negara harus tahu hak dan kewajibannya. Wujud Hubungan Warga Negara dengan Negara Wujud hubungan warga negara dan negara pada umumnya berupa peranan (role).

3.2 DEFINISI PAJAK

membayarnya (wajib pajak) berdasarkan undang-undang dengan tidak mendapat prestasi (balas jasa) kembali yang langsung. Sedangkan menurut Prof. Dr. MJH, Smeeth, pajak yaitu prestasi pemerintah yang terhutang melalui norma-norma umum dan yang dapat dipaksakan.

3.3 HAK DAN KEWAJIBAN WAJIB PAJAK

3.3.1. HAK-HAK WAJIB PAJAK

Wajib pajak mempunyai hak-hak sebagai berikut :

1. Mengajukan permintaan untuk membetulkan, mengurangi atau membebaskan diri dari ketetapan pajak, apabila ada kesalahan tulis, kesalahan menghitung tarif atau kesalahan dalam menentukan dasar penetapan pajak.

2. Mengajukan keberatan kepada kepala inspeksi pajak setempat terhadap ketentuan pajak yang dianggap terlalu berat.

3. Mengajukan banding kepada Majelis Pertimbangan Pajak, apabila keberatan yang diajukan kepada kepala inspeksi tidak dipenuhi.

4. Meminta mengembalikan pajak (retribusi), meminta pemindah bukuan setoran pajak ke pajak lainnya, atau setoran tahun berikutnya.

5. Mengajukan gugatan perdata atau tuntutan pidana kalau ada petugas pajak yang menimbulkan kerugian atau membocorkan rahasia perusahaan/pembukuan sehingga menimbulkan kerugian pada wajib pajak.

3.3.2. KEWAJIBAN WAJIB PAJAK

Kewajiban pajak itu timbul setelah memenuhi dua syarat, yaitu :

1. Kewajiban pajak subyektif ialah kewajiban pajak yang melihat orangnya.

Misalnya : Semua orang atau badan hukum yang berdomisili di Indonesia memenuhi kewajiban pajak subyektif.

2. Kewajiban pajak obyektif ialah kewajiban pajak yang melihat pada hal-hal yang dikenakan pajak.

memenuhi kewajiban pajak kendaraan ialah orang yang punya kendaraan bermotor dan sebagainya.

Dalam menghitung jumlah yang dipakai untuk dasar pengenaan pajak, diperlukan bantuan dari wajib pajak dengan cara mengisi dan memasukkan Surat Pemberitahuan (SPT). Setiap orang yang telah menerima SPT pajak dari inspeksi pajak mempunyai kewajiban :

a. Mengisi SPT pajak itu menurut keadaan yang sebenarnya. b. Menandatangani sendiri SPT itu.

c. Mengembalikan SPT pajak kepada inspeksi pajak dalam jangka waktu yang telah ditentukan.

Wajib pajak harus memenuhi kewajibannya membayar pajak yang telah ditetapkan, pada waktu yang telah ditentukan pula. Terhadap wajib pajak yang tidak memenuhi kewajibannya membayar pajak, dapat diadakan paksaan yang bersifat langsung, yaitu penyitaan atau pelelangan barang-barang milik wajib pajak.

3.4 DESKRIPSI HAK DAN KEWAJIBAN PAJAK

Hak-hak Wajib Pajak yang diatur dalam undang-undang perpajakan adalah sebagai berikut :

1. Hak Untuk Mendapatkan Pembinaan Dan Pengarahan Dari Fiskus Hak ini merupakan konsekuensi logis daru sistem self assessment yang mewajibkan Wajib Pajak untuk menghitung, memperhitungkan, dan membayar pajaknya sendiri. Untuk dapat melaksanakan sistem tersebut tentu hal dimaksud merupakan prioritas dari seluruh hak Wajib Pajak yang ada.

2. Hak Untuk Membetulkan Surat Pemberitahuan (SPT)

Wajib Pajak dapat melakukan pembetulan SPT apabila terdapat kesalahan atau kekeliruan, dengan syarat belum melampaui jangka waktu 2 (dua) tahun sesudah berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak dan fiskus belum melakukan tindakan pemeriksaan.

3. Hak Untuk Memperpanjang Waktu Penyampaian SPT

penyampaian SPT ke Dirjen Pajak dengan menyampaikan alasan-alasan secara tertulis sebelum tanggal jatuh tempo.

4. Hak Untuk Menunda Atau Mengangsur Pembayaran Pajak

Wajib Pajak dapat mengajukan permohonan penundaan atau pengangsuran pembayaran pajak kepada Dirjen Pajak secara tertulis disertai alasan-alasannya. Penundaan ini tidak menghilangkan sanksi bunga.

5. Hak Memperoleh Kembali Kelebihan Pembayaran Pajak

Wajib Pajak yang mempunyai kelebihan pembayaran pajak dapat mengajukan permohonan pengembalian atau restitusi. Setelah melalui proses pemeriksaan akan diterbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB).

6. Hak Mengajukan Keberatan Dan Banding

Wajib Pajak yang merasa tidak puas atas ketetapan pajak yang telah diterbitkan dapat mengajukan keberatan kepada Kepala Kantor Pelayanan Pajak (KPP) di mana WP terdaftar. Jika Wajib Pajak tidak puas dengan keputusan keberatan Wajib Pajak dapat mengajukan banding ke Pengadilan Pajak.

Kewajiban Wajib Pajak yang diatur dalam undang-undang perpajakan adalah sebagai berikut :

1. Kewajiban Untuk Mendaftarkan Diri

Pasal 2 Undang-Undang KUP menegaskan bahwa setiap Wajib Pajak wajib mendaftarkan diri pada Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP). Khusus terhadap pengusaha yang dikenakan pajak berdasarkan undang-undang PPN, wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

Pajak terdaftar.

3. Kewajiban Membayar Atau Menyetor Pajak

Kewajiban membayar atau menyetor pajak dilakukan di kas negara melalui kantor pos atau bank BUMN/BUMD atau tempat pembayaran lainnya yang ditetapkan Menteri Keuangan.

4. Kewajiban Membuat Pembukuan Atau Pencatatan

Bagi Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak badan di Indonesia diwajibkan membuat pembukuan (Pasal 28 ayat (1)). Sedangkan pencatatan dilakukan oleh Wajib Pajak orang pribadi yang melakukan kegiatan usahanya atau pekerjaan bebas yang diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Neto dan Wajib Pajak orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

5. Kewajiban Menaati Pemeriksaan Pajak

Terhadap Wajib Pajak yang diperiksa, harus menaati ketentuan dalam rangka pemeriksaan pajak, misalnya Wajib Pajak memperlihatkan dan/atau meminjamkan buku atau catatan dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh; memberi kesempatan atau memasuki tempat ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan; serta memberikan keterangan yang diperlukan oleh pemeriksa pajak.

6. Kewajiban Melakukan Pemotongan Atau Pemungutan Pajak

Wajib Pajak yang bertindak sebagai pemberi kerja atau penyelenggara kegiatan wajib memungut pajak atas pembayaran yang dilakukan dan menyetorkan ke kas negara. Hal ini sesuai dengan prinsip withholding system.

7. Kewajiban Membuat Faktur Pajak

3.5 HAK DAN KEWAJIBAN PENGUSAHA KENA PAJAK (PKP)

Pengusaha adalah orang perorang atau badan hukum dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya

menghasilkan barang, pengimpor barang, pengekspor barang, melakukan usaha jasa atau memanfaatkan jasa. Pengusaha dapat berbentuk usaha perorangan atau badan yang dapat berupa PT (Perseroan Terbatas), Persekutuan Comanditer (CV), Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD) dengan nama dan bentuk apapun.

Pengusaha kena pajak adalah pengusaha yang melakukan penyerahan barang kena pajak atau jasa kena pajak berdasarkan Undang-undang. Pengusaha kecil tidak termasuk pengusaha kena pajak kecuali pengusaha kecil tersebut memilih untuk dikukuhkan menjadi pengusaha kena pajak. Pengusha kecil, batasannya didasarkan atas jumlah omset dalam satu tahun. Bila pengusaha kecil dikukuhkan menjadi pengusaha kena pajak, maka hak dan kewajibannya seperti pengusaha kena pajak lainnya.

Pada dasarnya pengusaha kena pajak merupakan subyek pajak pertambahan nilai.

Pengusaha kena pajak terdiri atas:

1. Pengusaha kena pajak yang otomatis yaitu pengusaha yang melakukan penyerahan barang/jasa kena pajak atau mengekspor barang kena pajak.

2. Pengusaha kecil yang memilih dikukuhkan menjadi pengusaha kena pajak.

3.5.1. HAK-HAK PENGUSAHA KENA PAJAK Hak-hak pengusaha kena pajak antara lain :

1. Hak untuk melakukan pengkreditan pajak masukan.

a. Pajak masukan dalam suatu masa pajak dapat dikreditkan dengan pajak keluaran untuk masa pajak yang sama.Pajak masukan yang telah dibayar oleh pengusaha kena pajak pada waktu perolehan atau impor barang kena pajak dapat dikreditkan dengan pajak keluaran pada waktu penyerahan barang atau jasa kena pajak.

pertambahan nilai yang harus dibayar oleh pengusaha kena pajak ke Kas Negara.

c. Apabila dalam suatu masa pajak, pajak masukan yang dapat dikreditkan lebih besar daripada pajak keluaran maka selisihnya merupakan kelebihan pajak yang dapat

dikompensasikan pada masa pajak berikutnya.

d. Apabila dalam suatu masa pajak pengusaha kena pajak di samping melakukan penyerahan yang tentang pajak, juga melakukan penyerahan yang tidak tentang pajak dapat diketahui dengan pasti dari pembuktiannya maka jumlah pajak yang dikreditkan adalah pajak masukan yang berkenaan dengan penyerahan yang tentang pajak.

e. Apabila dalam suatu masa pajak, pengusaha kena pajak di samping melakukan penyerahan yang tentang pajak, juga melakukan penyerahan yang tidak tentang pajak,

sedangkan pajak masukan yang tentang pajak tidak dapat diketahui dengan pasti, maka jumlah pajak yang

dikreditkan dihitung dengan menggunakan pedoman yang ditetapkan oleh menteri keuangan.

f. Besarnya pajak masukan yang dapat dikreditkan oleh pengusaha yang kena pajak penghasilan adalah menggunakan norma penghasilan netto sebagaimana pedoman penghitungan pengkreditan pajak yang ditetapkan menteri keuangan. Menteri keuangan dapat melimpahkan wewenang untuk menetapkan pedoman penghitungan pengkreditan pajak masukan kepada Direktorat Jendral Pajak.

mengkreditkan pajak masukan dan pajak keluaran dalam masa pajak yang tidak sama, yang disebabkan oleh faktur pajak terlambat diterima dan hanya dapat dilakukan bila tidak melampaui bulan ketiga setelah berakhirnya tahun buku yang bersangkutan.

2. Kompensasi dan Restitusi

Apabila setelah dilakukan penghitungan ternyata terdapat kekeliruan pembayaran pajak, maka:

a. Dalam hal wajib pajak yang bersangkutan masih mempunyai hutang pajak, kelebihan pembayaran pajak tersebut dapat dikompensasikan/ diperhitungkan dengan hutang pajaknya.

b. Dalam hal wajib pajak yang bersangkutan tidak

mempunyai hutang pajak, maka kelebihan pembayaran pajak itu dapat dimintakan pengembaliannya atau restitusi. c. Kelebihan pembayaran pajak yang akan dikembalikan

apabila ada permohonan dari wajib pajak dan Dirjen Pajak setelah melakukan pemeriksaan akan

menerbitkan surat ketetapan lebih bayar selambat-lambatnya dua bulan sejak surat permohonan diterima kecuali kegiatan ditentukan lain.

d. Dalam hal surat ketetapan lebih bayar terlambat diterima, maka pada wajib pajak diberi imbalan bunga sebesar 2% per bulan dihitung sejak berakhirnya jangka waktu sampai diterbitkan surat ketetapan pajak lebih bayar.

3. Keberatan dan Banding a. Keberatan

Dasar hukum untuk pengajuan keberatan pajak

pertambahan nilai adalah pasal 25 dan pasal 26 undang Nomor 6 tahun 1983 diubah dengan Undang-undang Nomor 9 tahun 1994.

Wajib pajak dapat melakukan keberatan pada Dirjen Pajak melalui kepala kantor pelayanan pajak atas:

2) Surat Ketetapan Pajak Kurang Bayar Tambahan. 3) Surat Ketetapan Pajak Lebih Bayar.

4) Surat Ketetapan Pajak Kurang Nihil.

5) Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan peraturan perundangan perpajakan yang berlaku.

b. Banding

Dasar hukum untuk pengajuan banding pajak pertambahan nilai adalah pasal 27 Undang-undang Nomor 6 tahun 1983 diubah dengan Undang-undang Nomor 9 tahun 1994. Permohonan banding diajukan pada Badan Peradilan Pajak oleh wajib pajak yang merasa tidak puas atas keputusan dari Kepala Kantor Pajak. Apabila pengajuan keberatan atau permohonan banding diterima sebagian atau seluruhnya, maka kelebihan pembayaran dikembalikan dengan ditambah imbalan bunga 2% sebulan selama-lamanya dua puluh empat bulan.

3.5.2. KEWAJIBAN-KEWAJIBAN PENGUSAHA KENA PAJAK 1. Pelaporan Usaha

Semua pengusaha yang kena pajak, wajib melaporkan usahanya untuk dikukuhkan usahanya sebagai pengusaha kena pajak. Pelaporan pengusaha kena pajak dapat dilakukan bersamaan dengan permintaan Nomor Pokok Wajib Pajak (NPWP) Syarat-syarat untuk memperoleh NPWP adalah :

a. Untuk wajib pajak perorangan

Foto copy KTP atau SIM atau Kartu Keluarga

Foto copy surat ijin usaha atau keterangan tempat

usaha.

b. Untuk wajib pajak badan usaha

Foto copy akte pendirian.

Foto copy KTP salah seorang pengurus

Pelaksanaan pelaporan harus dilakukan:

a. Pengusaha perorangan kepada Kepala Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal usaha dan tempat kegiatan yang dilakukan.

b. Pengusaha Badan kepada Kepala Kantor Pelayanan Pajak yang wilayah kerja meliputi tempat kedudukan pengusaha dan tempat kegiatan yang dilakukan. 2. Faktur Pajak

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha kena pajak karena penyerahan barang atau jasa kena pajak.

Dalam hal impor barang, faktur pajak dibuat oleh Dirjen Bea Cukai. Ketentuan mengenai pembuatan faktur pajak adalah :

a. Wajib dibuat oleh pengusaha kena pajak untuk setiap penyerahan barang atau jasa kena pajak, karena faktur pajak merupakan bukti yang menjadi sarana

pelaksanaan cara kerja pengkreditan pajak.

b. Pengusaha dapat membuat satu faktur pajak yang meliputi seluruh penyerahan yang dilakukan kepada pembeli barang kena pajak yang sama selama sebulan takwim, dan faktur pajak untuk seluruh barang yang diserahkan pada pembeli yang sama disebut Faktur Pajak Gabungan, serta tidak memerlukan ijin Dirjen Pajak.

c. Apabila pembayaran diterima sebelum penyerahan barang, maka faktur pajak dibuat setelah pembayaran. d. Bentuk, Ukuran, Pengadaan, tata cara penyampaian dan

tata cara pembetulan faktur pajak ditetapkan oleh Dirjen Pajak.

Nama, alamat, NPWP, nomor pengukuhan wajib pajak dan nama pembeli barang kena pajak atau jasa kena pajak.

Macam, jenis, harga dan potongan harga.

Pajak pertambahan nilai yang dipungut.

Tanggal penyerahan atau pembayaran.

Nomor dan tanggal pembuatan faktur pajak.

Nama, jabatan dan tanda tangan yang berhak menandatangani faktur pajak.

Faktur pajak merupakan bukti pungutan pajak, dan saran untuk mengkreditkan pajak masukan. Oleh karena itu, faktur pajak harus benar baik secara formal maupun material. Faktur pajak yang dibuat tidak sesuai dengan ketentuan dapat mengakibatkan pajak pertambahan nilai yang tercantum di dalamnya tidak dapat dikreditkan. Faktur pajak yang pengisiannya sesuai dengan ketentuan disebut dengan “Faktur Pajak Standar” 3. Nota Retur

Dalam hal barang kena pajak yang diserahkan ternyata dikembalikan (diretur) oleh pembeli, maka harus dibuat nota retur, kemudian PPN dari barang kena pajak yang diretur dapat dikurangkan terhadap:

a. Pajak keluaran yang terhutang oleh pengusaha kena pajak.

b. Pajak masukan dari PKP pembeli, dalam hal pajak masukan atas barang kena pajak yang dikembalikan tersebut telah dikreditkan.

c. Biaya atas harta atas PKP pembeli, dalam hal pajak atas barang kena pajak yang dikembalikan tersebut telah dibebankan dalam harga perolehan harta tersebut. 4. Pembukuan

dikecualikan dari kewajiban pembukuan tetapi wajib melakukan pencatatan

Pembukuan atau pencatatan harus diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan sebenarnya.

5. Penyetoran dan Surat Pemberitahuan Masa

Penyetoran PPN dilakukan di Kantor Pos terdekat atau bank yang ditunjuk untuk menerima setoran pajak.

Ketentuan penyetoran Pajak Pertambahan Nilai :

a. Disetorkan selambat-lambatnya tanggal lima belas bulan takwim berikutnya setelah masa pajak berakhir.

b. Harus dilunasi sendiri oleh wajib pajak bersamaan saat pembayaran bea masuk.

c. PPN yang pemungutannya dilakukan oleh Dirjen Bea Cukai harus disetor dalam jangka waktu sehari setelah pemungutan pajak.

d. PPN yang pemungutannya dilakukan oleh

Bendaharawan Pemerintah harus disetor selambat-lambatnya tanggal 7 setelah masa pajak.

e. PPN oleh Badan Urusan Logistik harus dilunasi sendiri oleh pengusaha kena pajak sebelum surat perintah pengeluaran barang.

Surat pemberitahuan masa adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan pajak terhutang dalam suatu masa pajak. Surat Pemberitahuan masa pajak PPN berfungsi sebagai sarana bagi pengusaha kena pajak untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah PPN dan pajak penjualan atas barang mewah yang sebenarnya terhutang.

Tempat, cara dan saat penyampaian SPT masa PPN adalah sebagai berikut :

Tempat pengambilan SPT masa PPN adalah Kantor

Tempat penyampaian SPT masa PPN adalah Kantor Pelayanan Pajak di tempat pengusaha dikukuhkan sebagai PKP.

Cara penyampaian SPT masa PPN adalah :

a. Disampaikan langsung ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak, kemudian akan menerima tanda terima.

b. Disampaikan dengan surat tercatat melalui pos dan giro, dimana tanggal cap pos berfungsi sebagai tanggal penerimaan SPT.

3.6 JENIS-JENIS PAJAK

3.6.1. BERDASARKAN SISTEM PEMUNGUTANNYA 1. Pajak Langsung

Pajak langsung adalah pajak yang harus dibayar sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada pihak lain atau orang lain

Contoh Pajak Langsung :

Pajak Penghasilan (PPh)

Pajak Bumi dan Bangunan (PBB)

Pajak Tidak Langsung

2. Pajak Tidak Langsung

Pajak tidak langsung adalah pajak yang pembayarannya bisa dilimpahkan kepada pihak lain.

Contoh Pajak Tidak langsung :

Pajak Penjualan atas Barang Mewah

Pajak Pertambahan Nilai (PPN)

Bea Materai

Cukai

Bea Impor

Ekspor

Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat yang pemungutan didaerah dilakukan oleh kantor pelayanan pajak. Pajak yang termasuk pajak Pusat :

Pajak Penghasilan (PPh)

Pajak Bumi dan Bangunan (PBB)

Pajak Pertambahan Nilai (PPN)

Bea Materai

Pajak Penjualan atas Barang Mewah

Bea Perolehan Hak atas Tanah dan Bangunan

Pajak Migas

Pajak Ekspor

2. Pajak Daerah

Pajak daerah adalah pajak yang kewenangan pemungutan dilakukan pemerintah daerah.

Contoh Pajak Daerah :

Pajak Kendaraan Bermotor

Pajak Reklame

Pajak Tontonan

Pajak Radio

Pajak Hiburan

Pajak Hotel

Bea Balik nama

3.6.3. BERDASARKAN SUBJEK PAJAK 1. Pajak Perseorangan

Pajak Perseorangan yaitu pajak yang harus dibayar oleh diri wajib pajak. Misalnya Pajak Penghasilan (PPh).

2. Pajak Badan

Pajak Badan yaitu pajak yang harus dibayar oleh badan atau organisasi. Contohnya pajak atas laba perusahaan.

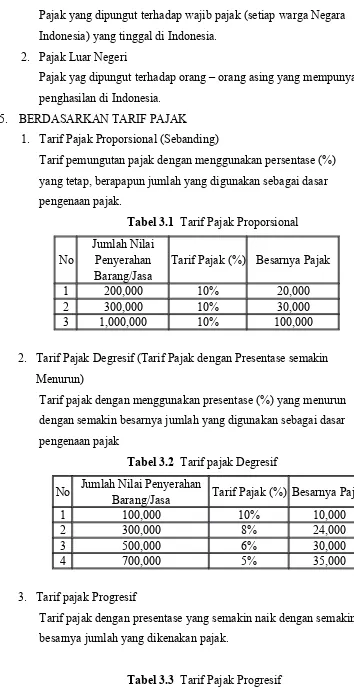

Pajak yang dipungut terhadap wajib pajak (setiap warga Negara Indonesia) yang tinggal di Indonesia.

2. Pajak Luar Negeri

Pajak yag dipungut terhadap orang – orang asing yang mempunyai penghasilan di Indonesia.

3.6.5. BERDASARKAN TARIF PAJAK 1. Tarif Pajak Proporsional (Sebanding)

Tarif pemungutan pajak dengan menggunakan persentase (%) yang tetap, berapapun jumlah yang digunakan sebagai dasar pengenaan pajak.

Tabel 3.1 Tarif Pajak Proporsional

No

Jumlah Nilai Penyerahan Barang/Jasa

Tarif Pajak (%) Besarnya Pajak

1 200,000 10% 20,000

2 300,000 10% 30,000

3 1,000,000 10% 100,000

2. Tarif Pajak Degresif (Tarif Pajak dengan Presentase semakin Menurun)

Tarif pajak dengan menggunakan presentase (%) yang menurun dengan semakin besarnya jumlah yang digunakan sebagai dasar pengenaan pajak

Tabel 3.2 Tarif pajak Degresif

No Jumlah Nilai Penyerahan

Barang/Jasa Tarif Pajak (%) Besarnya Pajak

1 100,000 10% 10,000

2 300,000 8% 24,000

3 500,000 6% 30,000

4 700,000 5% 35,000

3. Tarif pajak Progresif

Tarif pajak dengan presentase yang semakin naik dengan semakin besarnya jumlah yang dikenakan pajak.

No Lapisan Kena Pajak Tarif Pajak (%) 1 Sampai dengan Rp25 juta 5% 2 Diatas Rp25 Juta s/d Rp50 Juta 10% 3 Diatas Rp50 Juta s/d Rp100 juta 15% 4 Diatas Rp100 juta s/d Rp200 juta 25%

5 Diatas Rp200 Juta 35%

3.6 MANFAAT PAJAK

Manfaat atau guna pajak itu sendiri ialah untuk membiayai pengeluaran-pengeluaran umum sehubungan dengan tugas negara untuk menyelenggarakan pemerintahan dan kesejahteraan rakyat.

Jadi hasil atau imbalan yang kita peroleh dari pembayaran pajak ini tidak dapat kita rasakan secara langusng. Karena prestasi yang diberikan oleh pemerintah ini merupakan sarana dan prasarana untuk kepentingan umum yang manfaatnya baru dapat dirasakan oleh masyarakat, seperti sekolah-sekolah negeri, sekolah gratis, biaya kesehatan murah dan sebagainya.

Dengan memenuhi kewajiban membayar pajak, seorang wajib pajak sebagai warga negara yang baik telah membantu pemerintah dalam membiayai rumah tangga negara dan pembangunan negara.

3.7 SANKSI PELANGGARAN PAJAK

Pengetahuan tentang sanksi dalam perpajakan menjadi penting karena pemerintah lndonesia memilih menerapkan self assessment system dalam rangka pelaksanaan pemungutan pajak. Berdasarkan sistem ini, Wajib Pajak diberikan kepercayaan untuk menghitung menyetor, dan melaporkan pajaknya sendiri. Untuk dapat menjalankannya dengan baik, maka setiap Wajib Pajak memerlukan pengetahuan pajak, baik dari segi peraturan maupun teknis administrasinya. Agar pelaksanaannya dapat tertib dan sesuai dengan target yang diharapkan, pemerintah telah menyiapkan rambu-rambu yang diatur dalam UU Perpajakan yang berlaku.

Pada hakikatnya, pengenaan sanksi perpajakan diberlakukan untuk menciptakan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Itulah sebabnya, penting bagi Wajib pajak memahami sanksi-sanksi perpajakan sehingga mengetahui konsekuensi hukum dari apa yang dilakukan ataupun tidak dilakukan. Untuk dapat memberikan gambaran mengenai hal-hal apa saja yang perlu dihindari agar tidak dikenai sanksi perpajakan, di bawah ini akan diuraikan tentang jenis-jenis sanksi perpajakan dan perihal pengenaannya.

Ada 2 macam Sanksi perpajakan, yaitu : 1. Sanksi Administrasi yang terdiri dari :

a. Sanksi Adrninistrasi Berupa Denda

Sanksi denda adalah jenis sanksi yang paling banyak ditemukan dalam UU perpajakan. Terkait besarannya denda dapat ditetapkan sebesar jumlah tertentu, persentase dari jumlah tertentu, atau suatu angka perkalian dari jumlah tertentu.

Pada sejumlah pelanggaran, sanksi denda ini akan ditambah dengan sanksi pidana. Pelanggaran yang juga dikenai sanksi pidana ini adalah pelanggaran yang sifatnya alpa atau disengaja. Untuk mengetahui lebih laniut, dalam tabel 1 dimuat hal-hal yang dapat menyebabkan sanksi administrasi berupa denda, bentuk pengenaan denda, dan besarnya denda.

b. Sanksi Aministrasi Berupa Bunga

Sanksi administrasi berupa bunga dikenakan atas pelanggaran yang menyebabkan utang pajak menjadi lebih besar. Jumlah bunga dihitung berdasarkan persentase tertentu dari suatu jumlah, mulai dari saat bunga itu menjadi hak/kewajiban sampai dengan saat diterima dibayarkan.

ketentuan pajak tidak dihitung berdasarkan bunga majemuk.

Besarnya bunga akan dihitung secara tetap dari pokok pajak yang tidak/kurang dibayar. Tetapi, dalam hal Waiib Paiak hanya membayar sebagian atau tidak membayar sanksi bunga yang terdapat dalam surat ketetapan pajak yang telah diterbitkan, maka sanksi bunga tersebut dapat ditagih kembali dengan disertai bunga lagi.

Perbedaan lainnya dengan bunga utang pada umumnya adalah sanksi bunga dalam ketentuan perpajakan pada dasarnya dihitung 1 (satu) bulan penuh. Dengan kata lain, bagian dari bulan dihitung 1 (satu) bulan penuh atau tidak dihitung secara harian.

c. Sanksi Administrasi Berupa Kenaikan

Jika melihat bentuknya, bisa jadi sanksi administrasi berupa kenaikan adalah sanksi yang paling ditakuti oleh wajib Pajak. Hal ini karena bila dikenakan sanksi tersebut, jumlah pajak yang harus dibayar bisa menjadi berlipat ganda. Sanksi berupa kenaikan pada dasarnya dihitung dengan angka persentase tertentu dari jumlah pajak yang tidak kurang dibayar.

Jika dilihat dari penyebabnya, sanksi kenaikan biasanya dikenakan karena Wajib Pajak tidak memberikan informasi-informasi yang dibutuhkan dalam menghitung jumlah pajak terutang.

2. Sanksi Pidana

Kita sering mendengar isilah sanksi pidana dalam peradilan umum. Dalam perpajakan pun dikenai adanya sanksi pidana. UU KUP menyatakan bahwa pada dasarnya, pengenaan sanksi pidana merupakan upaya terakhir untuk meningkatkan kepatuhan Wajib Pajak.

tidak dikenai sanksi pidana, tetapi dikenai sanksi administrasi. Pelanggaran Pasal 38 UU KUP adalah tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar sehingga dapat menimbulkan kerugian pada pendapatan negara.

Hukum pidana diterapkan karena adanya tindak pelanggaran dan tindak kejahatan. Sehubungan dengan itu, di bidang perpajakan, tindak pelanggaran disebut dengan kealpaan, yaitu tidak sengaja, lalai, tidak hati-hati, atau kurang mengindahkan kewajiban pajak sehingga dapat menimbulkan kerugian pada pendapatan negara. Sedangkan tindak kejahatan adalah tindakan dengan sengaja tidak mengindahkan kewajiban pajak sehingga dapat menimbulkan kerugian pada pendapatan negara.

Meski dapat menimbulkan kerugian pada pendapatan negara, tindak pidana di bidang perpajakan tidak dapat dituntut setelah jangka waktu 10 (sepuluh) tahun terlampaui.Jangka waktu ini dihitung sejak saat terutangnya pajak, berakhirnya masa pajak, berakhirnya bagian tahun pajak, atau berakhirnya tahun pajak yang bersangkutan. Penetapan jangka waktu 10 (sepuluh) tahun ini disesuaikan dengan daluarsa penyimpanan dokumen-dokumen perpajakan yang dijadikan dasar penghitungan jumlah pajak yang terutang, yaitu selama 10 (sepuluh) tahun.

Dalam UU Perpajakan Indonesia, ketentuan mengenai sanksi pidana pada intinya diatur dalam Bab VIII UU KUP sebagai hukum pajak format. Namun, dalam UU Perpajakan lainnya, dapat juga diatur sanksi pidana. Sanksi pidana biasanya disertai dengan sanksi administrasi berupa denda, walaupun tidak selalu ada.

3.8 KASUS PENYELEWENGAN PAJAK

A. Kasus pajak PT Mutiara Virgo oleh Dhana Widyatmika Kasus :

Menurut majelis hakim, Dhana terbukti melakukan tiga perbuatan pidana. Pertama, menerima gratifikasi berupa uang senilai Rp 2,75 miliar berkaitan dengan kepengurusan utang pajak PT Mutiara Virgo. Dhana bersama rekannya, Herly Isdiharsono, mengurus penyelesaian pajak kurang bayar PT Mutiara Virgo tahun pajak 2003 dan 2004. Atas bantuan para pegawai pajak tersebut, PT Mutiara Virgo hanya membayar Rp 30 miliar dari nilai Rp 128 miliar. Pada 11 Januari 2006, Herly mentransfer uang Rp 3,4 miliar ke rekening Dhana, lalu Dhana mentransfer Rp 1,4 miliar ke rekening Nenny Noviadini. Sisa Rp 2 miliar digunakan Dhana. Adapun Herly ikut dijadikan tersangka dalam kasus ini. "Selain itu, Dhana dianggap terbukti menerima cek perjalanan Bank mandiri senilai Rp 750 miliar yang dianggap gratifikasi," kata hakim.

Melakukan Pemerasan

Kedua, Dhana dianggap terbukti melakukan tindak pidana pemerasan terhadap PT Kornet Trans Utama. Sebagai ketua tim pemeriksa khusus wajib pajak PT Kornet, Dhana dan rekannya Salman Magfiron meminta kepada PT Kornet Trans Utama agar mau memberikan uang Rp 1 miliar supaya dibantu menurunkan kurang bayar pajak PT Kornet sebesar Rp 3,2 miliar. "Akan tetapi, PT Kornet tidak bersedia sehingga diperhitungkan nilai kurang bayar pajak Rp 3,9 miliar. Perbuatan tersebut dilakukan dengan maksud menguntungkan diri sendiri, orang lain, dengan melawan hukum," kata hakim Sudjatmiko.

Pencucian Uang

orangtua. Bukti-bukti foto, surat-surat, ataupun saksi meringankan yang dihadirkan Dhana dalam persidangan, menurut hakim, tidak cukup membuktikan kalau kepemilikan uang berasal dari sumber yang sah.

Proses Hukum :

Majelis hakim Pengadilan Tindak Pidana Korupsi Jakarta menjatuhkan hukuman tujuh tahun penjara dan denda Rp 300 juta subsider tiga bulan kurungan terhadap pegawai Direktorat Jenderal Pajak, Dhana Widyatmika. Menurut majelis hakim, Dhana terbukti melakukan tindak pidana korupsi dengan menerima pemberian uang terkait posisinya sebagai pegawai Ditjen Pajak, melakukan pemerasan, dan melakukan tindak pidana pencucian uang. Putusan tersebut dibacakan majelis hakim yang diketuai Sudjatmiko dalam persidangan di Pengadilan Tindak Pidana Korupsi Jakarta, Jumat (9/11/2012). "Menyatakan terdakwa Dhana terbukti secara sah dan meyakinkan melakukan tindak pidana korupsi seperti yang diatur dalam Pasal 12 B Ayat 1 Undang-Undang Pemberantasan Tindak Pidana Korupsi juncto Pasal 65 Ayat 1 ke-KUHP dan Pasal 12 Huruf e UU Tipikor juncto Pasal 55 Ayat 1 ke-1 KUHP dan melakukan tindak pidana pencucian uang yang diancam pidana sesuai dengan Pasal 3 UU Tindak Pidana Pencucian Uang juncto Pasal 65 Ayat 1 KUHP," kata Hakim Sudjatmiko. Putusan ini lebih ringan daripada tuntutan jaksa yang meminta hakim menjatuhkan vonis 12 tahun penjara ditambah denda Rp 1 miliar subsider enam bulan kurungan. Hakim tidak sependapat dengan jaksa dalam penerapan pasal pada dakwaan kedua.

Naik banding

Mendengarkan putusan ini dibacakan, Dhana yang duduk di kursi persidangan itu tampak tenang. Melalui tim kuasa hukumnya, Dhana menyatakan akan banding. "Tanpa keraguan sedikit pun kami akan banding," kata pengacara Dhana, Daniel Alfredo.

Kasus :

Terpidana pencucian uang PT Asian Agri Group (AAG), Vincentius Amin Susanto, menjadi saksi dalam kasus penggelapan pajak dengan terdakwa Manajer Pajak Asian Agri, Suwir Laut. Dalam kesaksiannya, Vincent mengatakan, setiap tahunnya, Asian Agri selalu melaksanakan pertemuan perencanaan untuk menghemat pembayaran pajak yang harus dibayarkan. Manipulasi juga dilakukan dengan cara membuat laporan keuangan selalu terlihat kurang mendapatkan untung.

Suwir Laut didakwa telah membuat laporan yang keliru tentang SPT perusahaan sehingga menimbulkan potensi kerugian negara dari penerimaan pajak senilai Rp 1,259 triliun.

Suwir disebut merekayasa harga jual yang mengakibatkan keuntungan perusahaan menjadi lebih kecil dari yang sebenarnya. Adanya rekayasa ini, diperkuat dengan adanya pertemuan tertanggal 4,5 Agustus, 2 September, 18, 19 September 2002 antara Suwir Laut, Vincentius Amin Sutanto dan teman-temannya. Pertemuan tersebut dengan agendatax planning meeting membahas pengecilan jumlah pajak perusahaantersebut. Selain itu dilakukan pula pembiayaan fiktif dengan menciptakan kerugian. Cara ini dilakukan dengan cara perusahaan yang bernaung di bawah AAG, seolah membuat kontrak ekspor penjualan minyak kelapa sawit mentah ke perusahaan di Hongkong yang penyerahan barangnya dilakukan beberapa waktu kemudian.

Proses Hukum :

C. “Dugaan Kasus Penggelapan Pajak Perusahaan Bakrie Group”

Tiga perusahaan Grup Bakrie yang dilaporkan telah lalai membayar pajak sebesar Rp2,1 triliun. Perusahaan itu adalah PT Bumi Resource, PT Kaltim Prima Coal (KPC), dan PT Arutmin Indonesia. Bumi menunggak pajak sebesar Rp376 miliar, KPC sebesar Rp1,5 triliun, dan Arutmin senilai Rp300 miliar.

Kasus itu sebenarnya telah muncul tahun lalu terkait dengan surat pemberitahuan tahunan (SPT) 2007. Namun, pemerintah tidak tegas menyelesaikan kasus itu sehingga kini muncul kembali dengan spectrum persoalan yang lebih kompleks. Lebih kompleks karena urusan pajak itu dikait-kaitkan dengan kasus Bank Century, yaitu ditengarai memengaruhi sikap Golkar yang kini dipimpin Aburizal Bakrie. Setidaknya kasus Bank Century di satu pihak, dan kasus pengemplangan pajak itu di lain pihak, telah memunculkan ke permukaan penilaian bahwa ternyata ada perseteruan yang keras antara Menteri Keuangan Sri Mulyani dan Aburizal Bakrie. Sebuah perseteruan yang disebut-sebut menyulut adanya kehendak kuat untuk menggusur Sri Mulyani dari kabinet.

Dalam kasus dugaan pengemplangan pajak Grup Bakrie, pemerintah seharusnya lebih berani. Pengadilan Negeri Jakarta Selatan, telah menolak gugatan praperadilan PT Kaltim Prima Coal yang memerkarakan Ditjen Pajak. Itu seharusnya menjadi momentum pemerintah untuk memulai sikap lebih tegas, lebih keras, dan lebih adil. Jangan sampai pemerintah dinilai diskriminatif terhadap wajib pajak. Wajib pajak skala kecil dan perorangan dikejar-kejar, sementara wajib pajak skala besar yang nakal dibiarkan, bahkan dimanjakan.

Sudah tepat langkah Ditjen Pajak untuk memidanakan Grup Bakrie dalam kasus dugaan pengemplangan pajak itu. Tunggakan pajak sebesar Rp2,1 triliun itu adalah jumlah yang sangat bernilai bagi rakyat. Sebuah jumlah bisa membeli 4,2 miliar kilogram beras.

Kejadian tersebut tidak saja berdampak pada perusahaan, melainkan turut menimbulkan ketidak percayaan publik terhadap para profesional yang turut menyusun laporan keuangan yang menyesatkan publik tersebut. Sekali pencipta pasar seperti PT. Bumi Resouces Tbk. Kehilangan kredibilitasnya dimata pembeli dan penjual potensialnya, maka pembeli dan penjual tersebut akan secara cepat memindahkan bisnis mereka kepihak lain yang bisa diandalkan. Menurut Direktorat Pajak, tiga perusahaan milik grup Bakrie diduga menggelapkan pajak sebesar Rp 2,1 triliun. Rinciannya, PT Bumi Resources sebesar Rp 376 miliar, PT Kaltim Prima Coal sebesar Rp 1,5 triliun, dan PT Arutmin Indonesia sebesar US$ 39 juta

DUGAAN PENGGELAPAN PAJAK OLEH PERUSAHAAN BAKRIE GROUP

Ada ungkapan big is beautiful. Tapi sepertinya ungkapan itu tidak seluruhnya benar. Hal ini seperti yang dialami PT Bumi Resources Tbk. Salah satu produsen tambang batu bara terbesar di Indonesia ini sedang pusing lantaran dituding menggelapkan pajak sebesar Rp2,1 triliun. LSM Indonesian Corruption Watch (ICW) menilai, jumlah itu membengkak menjadi Rp11,426 triliun setelah perusahaan diduga kurang membayar royalti pada periode 2003-2008.

Seperti diketahui, dugaan penggelapan pajak PT Bumi Resources Tbk, termasuk anak usahanya PT Arutmin Indonesia, dan PT Kaltim Prima Coal (KPC) sebesar Rp2,1 triliun pada tahun 2007 itu tengah diproses oleh Polda Kalimantan Timur dan Kalimantan Selatan. Bedanya, untuk dugaan penggelapan pajak KPC tengah disidik Polda Kaltim. Lalu Polda Kalsel menyelidiki dugaan penggelapan pajak Arutmin.

“Tetapi, angka itu belum disesuaikan dengan laporan keuangan persero 2008 yaitu AS$608,178 juta.

Kedua, emiten berkode saham BUMI itu kurang membayar royalti periode 2003-2008 yang jumlahnya mencapai AS$477,299 juta. Alhasil, total kewajiban Bumi pada negara mencapai AS$1,228 miliar. Apabila menggunakan kurs Rp9.300, maka kewajiban BUMI mencapai Rp11,426 triliun. Atas dasar itu, ICW mendesak Departemen Keuangan memanggil dan memeriksa kantor akuntan publik yang mengaudit laporan keuangan BUMI.

Selain itu, Departemen Keuangan juga harus memanggil Direktur Jenderal Mineral Batu Bara dan Panas Bumi Departemen ESDM. Soalnya, dari Direktur Jenderal ini, bisa diketahui berbagai hal yang mempengaruhi penerimaan BUMI seperti harga batu bara.

Direktorat Jenderal (Ditjen) Pajak sendiri tidak tinggal diam. Institusi yang bernaung di bawah Departemen Keuangan ini terus melakukan penyelidikan dan penyidikan terhadap tunggakan pajak tiga perusahaan Grup Bakrie tersebut. Dirjen Pajak Mochamad Tjiptardjo menegaskan, jika ingin penyidikan dihentikan maka Grup Bakrie harus membayar kewajiban lima kali lipat dari total tunggakan. Jadi, harus bayar denda 400 persen. Kalau ditambah pokok tunggakan, jadi 500 persen. Selain harus melunasi kewajibannya, ada prosedur lain yang harus ditempuh Grup Bakrie jika ingin penyidikan kasus ini dihentikan. “Mereka harus mengajukan permohonan ke Menkeu, kemudian dari Menkeu ke Kejagung untuk minta penghentian penyidikan”. Langkah ini tertuang dalam Peraturan Menteri Keuangan (PMK) No. 130/PMK.03/2009 tentang Tata Cara Penghentian Penyidikan Tindak Pidana Di Bidang Perpajakan Untuk Kepentingan Penerimaan Negara.

meneliti dan memberi pendapat sebagai bahan pertimbangan. Surat yang diajukan WP kepada Menkeu harus dilengkapi pernyataan berisi pengakuan bersalah dan kesanggupan pelunasan pembayaran pajak dan sanksi.

Ditjen Pajak yang mengetahui kasus ini mengatakan kemungkinan penambahan nilai kerugian negara terjadi karena dalam proses penyidikan yang dilaksanakan, penyidik menemukan komponen biaya pada PT Bumi Resources Tbk (BUMI) yang tidak sesuai dengan seharusnya, sehingga menyebabkan besaran pajak yang dibayarkan menjadi kecil. Itu salah satunya dari biaya bunga pinjaman. Kami sedang menelusuri, nilainya bisa mencapai ratusan miliar rupiah. Komponen biaya merupakan salah satu komponen yang bisa dikurangkan dari penghasilan bruto dalam rangka penentuan penghasilan kena pajak (PKP). Namun, berdasarkan ketentuan perpajakan, tidak semua komponen biaya bisa dikurangkan dari penghasilan bruto.

panggil kedua kali. Kalau juga tak dipenuhi akan kami panggil paksa dibantu Kepolisian,” tegasnya.

Dengan adanya masalah ini, kita bisa melihat bahwa sebagai perusahaan yang telah Go Publik masih adanya indikasi bahwa perusahaan-perusahaan tersebut masih belum menerapkan prinsip-prinsip good corporat governance, walaupun masih sebatas dugaan tetapi asumsi-asumsi negative telah mengarah kesana. Untuk bisa memastikannya lebih jauh maka harus dilakukan penyidikan lebih lanjut, tetapi untuk dampak sementara akibat adanya dugaan ini, investor sudah mulai ragu untuk menanamkan modalnya pada perusahaan-perusahaan tersebut.

Walaupun media sedang gencar-gencarnya memberitakan skandal penggelapan dana pajak yang paling besar dalam sejarah yang ada, namun perlawanan dari pihak Bakri Group terhadap hal tersebut tetap ada, yakni upaya PT Kaltim Prima Coal (KPC) untuk menghentikan penyidikan yang dilakukan Ditjen Pajak, harus kandas setelah PN Jakarta Selatan menyatakan permohonan praperadilan KPC tak dapat diterima. Hakim tunggal sidang praperadilan Prasetyo tersebut menyatakan permohonan praperadilan KPC tak masuk obyek praperadilan sebagaimana diatur dalam Pasal 77 KUHAP. Seperti diketahui, KPC mengajukan permohonan praperadilan untuk menghentikan penyidikan Ditjen Pajak atas dugaan penggelapan pajak yang dilakukan KPC sebesar Rp1,5 trilyun. Dalam putusannya, hakim menyebutkan Pasal 77 KUHAP telah mengatur tegas bahwa obyek praperadilan terbatas pada sah tidaknya penangkapan, penahanan, penghentian penyidikan, penghentian penuntutan, serta permintaan ganti kerugian atau rehabilitasi oleh tersangka atau keluarga atau pihak lain. Direktorat Jenderal (Ditjen) Pajak Departemen Keuangan ternyata telah meningkatkan status kasus pajak perusahaan Bakrie menjadi penyidikan. Dugaannya adalah penggelapan pajak. Kalau sudah masuk penyidikan berarti sudah pidana.

Pihaknya belum memutuskan kapan akan mengirimkan berkas perkara ini ke Kepolisian atau Kejaksaan.

BAB IV

KESIMPULAN DAN SARAN

4.1 KESIMPULAN

Hak adalah kuasa untuk menerima atau melakukan suatu yang semestinya diterima atau dilakukan oleh pihak tertentu dan tidak dapat di hilangkan oleh pihak manapun yang pada prinsipnya dapat dituntut secara paksa olehnya. Kewajiban adalah sesuatu yang harus dilakukan dengan penuh rasa tanggung jawab. Pajak ialah iuran kepada negara yang terhutang oleh yang wajib membayarnya (wajib pajak) berdasarkan undang-undang dengan tidak mendapat prestasi (balas jasa) kembali yang langsung. Hak dan Kewajiban Pajak adalah sebuah kuasa serta tanggung jawab yang dimiliki setiap orang dalam membayar pajak.

Hak wajib Pajak yaitu, mengajukan permintaan untuk membetulkan, mengurangi atau membebaskan diri dari ketetapan pajak, mengajukan keberatan kepada kepala inspeksi pajak, mengajukan banding kepada Majelis Pertimbangan Pajak, Meminta mengembalikan pajak (retribusi), mengajukan gugatan perdata atau tuntutan pidana. Kewajiban wajib pajak terdiri dari 2, yaitu kewajiban pajak subyektif ialah kewajiban pajak yang melihat orangnya dan kewajiban pajak obyektif ialah kewajiban pajak yang melihat pada hal-hal yang dikenakan pajak.

Hak dan kewajiban Pengusaha Kena Pajak (PKP) adalah hak untuk melakukan pengreditan pajak masukan, hak untuk melakukan / maminta Kompensasi atau Restirusi, hak untuk mengajukan keberatan dan banding, kewajiban untuk melaporkan usahanya, kewajiban untuk membuat faktur pajak, kewajiban untuk membuat nota Retur, kewajiban Pengusaha Kena Pajak untuk membuat pembukuan, kewajiban untuk menyetorkan Pajak Pertambahan Nilai (PPN), kewajiban membuat surat pemberitahuan masa.

Jenis-jenis pajak di bedakan menjadi 5 berdasarkan sistem pemungutannya (pajak langsung dan tidak langsung), berdasarkan lembaga pemungutan (pajak pusat dan pajak daerah), berdasarkan subjek pajaknya (pajak perseorangan dan pajak badan), berdasarkan asalnya (pajak dalam negeri dan pajak luar negeri), berdasarkan tarifnya (tarif pajak proporsional, degresif dan progresif)

Manfaat atau guna pajak itu sendiri ialah untuk membiayai pengeluaran-pengeluaran umum sehubungan dengan tugas negara untuk menyelenggarakan pemerintahan dan kesejahteraan rakyat. Jadi hasil atau imbalan yang kita peroleh dari pembayaran pajak ini tidak dapat kita rasakan secara langusng. Karena prestasi yang diberikan oleh pemerintah ini merupakan sarana dan prasarana untuk kepentingan umum yang manfaatnya baru dapat dirasakan oleh masyarakat, seperti sekolah-sekolah negeri, sekolah gratis, biaya kesehatan gratis dan sebagainya.

Apabila pengusaha kena pajak tidak melaksanakan kewajiban-kewajibannya, maka dapat dikenai sangsi berupa teguran maupun denda sesuai dengan Undang-Undang Perpajakan. Sanksi pelanggaran pajak terbagi jadi 2, yaitu sanksi administrasi dan sanksi pidana. Sanksi administrasi berupa denda, bungan dan kenaikan.

4.2 SARAN

Dalam menegakkan hukum diperlukan pengawasan yang ketat dan kuat. Sama halnya dengan hukum perpajakan di Indonesia yang ternyata banyak terjadi pelanggaran atau penyelewengan. Pemerintah harus tegas, jujur dan bersih dalam menangani kasus pajak yang mayoritas dilakukan oleh perusahaan-perusahaan besar di Indonesia. Hukum yang lemah menjadi penyebab masalah-masalah tersebut sampai sekarang belum juga terselesaikan. Belum selesai kasus yang lama, kasus-kasus baru lain pun terkuak. Pihak-pihak berwenang yang harusnya taat pada hukum malah terlibat dalam kasus penyelewangan pajak yang terjadi.

Perlu sanksi keras dan berat untuk para pelaku atau pengusaha yang melakukan tindak pidana dalam membayar pajak. Jika tidak kasus-kasus seperti itu akan terjadi terus menerus karena tidak ada efek jeranya. Kasus seperti PT Asian Agri Group harusnya menjadi pelajaran bagi Indonesia bahwa lemahnya perhatian yang dilakukan pihak yang berwenang terhadap kasus pajak sebelumnya. Kasus yang dilakukan oleh para pengusaha besar tersebut sangat merugikan Negara Indonesia.

DAFTAR PUSTAKA

Disadur dari Hukum Pajak, Edisi 5, Erly Suandy, Salemba Empat, 2011, hlm. 119 http://penerbitsalemba.com/v2/product/view/705

H. Bohari, SH., M.S., Pengantar Hukum Pajak, Jakarta : P.T. Raja Grafindo Persada, 2002.

Drs. C.S.T Kansil, Pengantar Ilmu Hukum dan Tata Hukum Indonesia, Jakarta : Balai Pustaka, 1989.

Prof. H. A. M. Effendy, SH., Pengantar Tata Hukum Indonesia, Semarang : 1994. [1] H. Bohari, SH., M.S., Pengantar Hukum Pajak, Jakarta : P.T. Raja Grafindo Persada, 2002, hlm. 21-22

[2] Drs. C.S.T Kansil, Pengantar Ilmu Hukum dan Tata Hukum Indonesia, Jakarta : Balai Pustaka, 1989, hlm. 324

http://makalah-ibnu.blogspot.com/2008/10/asas-asas-hukum-pajak.html

www.google.com

http://hukum.kompasiana.com/2013/07/03/penggelapan-pajak-perusahaan-adalah-kejahatan-kemanusiaan-yang-serius-574219.html

http://saripedia.wordpress.com/tag/hak-dan-kewajiban-wajib-pajak/

http://social-pajak.blogspot.com/2008/04/hak-hak-dan-kewajiban-kewajiban.html

http://www.beritasatu.com/ekonomi/10707-empat-kasus-pajak-besar-grup-bakrie.html

Dikutip dari http://www.tempointeraktif.com dengan judul posting “Mahasiswa Tuntut Skandal Pajak Bakrie Diusut Tuntas” yang diakses pada tanggal 10 februari 2010

Dikutip dari http://www.tempointeraktif.com dengan judul posting “Mahasiswa Tuntut Skandal Pajak Bakrie Diusut Tuntas” yang diakses pada tanggal 10 februari 2010

Dikutip dari www. akuntanpublikindonesia.com dengan judul posting Mewujudkan Laporan Keuangan Emiten Yang Berkualitas yang diakses pada tanggal 11 Februari 2010

Dikutip dari www.triyani.wordpress.com , dengan judul Posting Penghindaran Pajak Vs Penggelapan Pajak yang diakses pada tanggal 11 Februari 2010