ANALISIS PENGENDALIAN INTERNAL PADA SISTEM PENERIMAAN DAN PENGELUARAN KAS

(Studi Kasus di Credit Union Sandya Swadaya Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Andriyanto Adi Nugroho NIM: 122114082

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGENDALIAN INTERNAL PADA SISTEM PENERIMAAN DAN PENGELUARAN KAS

(Studi Kasus di Credit Union Sandya Swadaya Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Andriyanto Adi Nugroho NIM: 122114082

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“Gantungkanlah cita

-cita mu setinggi bintang di angkasa, tetapi

rendahkanlah hatimu sedalam samudera di

lautan”

(Pak Lilik, Guru Agama Islam SMP Kartika XXI-1 Magelang)

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melipahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Ilsa Haruti Suryandari S.E., S.I.P., M.Sc., Akt., C.A. selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

5. Dr. Titus Odong Kusumajati, MA. Selaku Dosen Pembimbing Akademik yang telah memberikan kontribusi berupa masukan-masukan yang berguna pada saat penulis mengerjakan skripsi.

6. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membagikan ilmu dan pengalamannya dalam proses perkuliahan.

ix DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH . vi KATA PENGANTAR ... vii

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Sistem ... 7

B. Pengendalian Internal ... 7

1. Pengertian Pengendalian Internal ... 7

2. Tujuan Pengendalian Internal ... 8

3. Komponen Pengendalian Internal ... 8

C. Sistem Penerimaan dan Pengeluaran Kas ... 17

D. Credit Union (CU) ... 19

1. Pengertian Credit Union ... 19

2. Prinsip-prinsip Credit Union ... 20

E. Sistem Penerimaan dan Pengeluaran Kas di CU ... 22

1. Sistem Penerimaan Kas di Credit Union ... 22

x

3. Dokumen dalam sistem penerimaan dan pengeluaran kas

di Credit Union ... 24

F. Bagan alir (flowchart) ... 25

G. Pengujian Kepatuhan dengan Attribute Sampling ... 26

BAB III METODE PENELITIAN ... 30

A. Objek Penelitian ... 30

1. Objek Penelitian ... 30

2. Subjek Penelitian ... 30

3. Tempat dan Waktu Penelitian ... 30

B. Metode dan Desain Penelitian ... 31

C. Populasi dan Sampel Penelitian ... 31

1. Populasi ... 31

2. Sampel ... 31

3. Teknik Pengambilan Sampel ... 32

D. Teknik Pengumpulan Data ... 32

1. Wawancara ... 32

2. Dokumentasi ... 32

3. Observasi Langsung ... 33

E. Teknik Analisis Data ... 33

BAB IV GAMBARAN UMUM PERUSAHAAN ... 51

A. Lokasi Credit Union Sandya Swadaya ... 51

B. Sejarah Berdirinya Credit Union Sandya Swadaya ... 51

C. Visi, Misi, dan Slogan Credit Union Sandya Swadaya ... 53

D. Status Badan Hukum ... 54

E. Struktur Organisasi ... 54

F. Uraian Tugas ... 55

G. Keanggotaan ... 59

1. Syarat Menjadi Anggota ... 59

2. Calon Anggota ... 60

H. Produk-Produk Credit Union Sandya Swadaya ... 61

1. Produk Simpanan atau Tabungan ... 61

2. Pelayanan Pinjaman ... 62

3. Pendidikan Anggota ... 63

xi

5. Solidaritas Kematian Anggota (SOKA) ... 64

6. Dana Perlindungan Bersama ... 65

I. Personalia ... 65

BAB V ANALISIS DATA DAN PEMBAHASAN ... 67

A. Analisis Alur Penerimaan dan Pengeluaran Kas di Credit Union Sandya Swadaya Yogyakarta ... 67

1. Deskripsi Sistem Penerimaan dan Pengeluaran Kas di Credit Union Sandya Swadaya Yogyakarta ... 67

2. Dokumen-Dokumen yang Digunakan dalam Sistem Penerimaan dan Pengeluaran Kas di Credit Union Sandya Swadaya Yogyakarta ... 80

3. Gambar Sistem Penerimaan dan Pengeluaran Kas di Credit Union Sandya Swadaya Yogyakarta menggunakan bagan alir (flowchart) dokumen ... 81

B. Analisis Perbandingan Kesesuaian antara Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas di Credit Union Sandya Swadaya Yogyakarta dengan Komponen Pengendalian Internal menurut COSO ... 91

1. Perbandingan Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kasdi Credit Union Sandya Swadaya Yogyakarta dengan Komponen Pengendalian Internal Menurut COSO ... 91

2. Deskripsi Kesesuaian antara Pengendalian pada Sistem Penerimaan dan Pengeluaran Kas di Credit Union Sandya Swadaya Yogyakarta dengan Lima Komponen Pengendalian Internal Menurut COSO ... 101

3. Deskripsi Hasil Analisis Komponen COSO yang Diterapkan Credit Union Sandya Swadaya Yogyakarta Secara Keseluruhan ... 104

C. Menentukan Efektifitas Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas dengan Menggunakan Uji Kepatuhan ... 105

BAB VI PENUTUP ... 114

A. Kesimpulan ... 114

B. Keterbatasan Penelitian ... 115

C. Saran ... 116

DAFTAR PUSTAKA ... 118

xii

DAFTAR TABEL

Tabel 2.1 Ancaman dan Pengendalian dalam Penerimaan Kas ... 18 Tabel 2.2 Ancaman dan Pengendalian dalam Pengeluaran Kas ... 19 Tabel 3.1 Tabel Penjelasan Teori Pengendaian Internal pada Sistem

Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Lingkungan

Pengendalian ... 35 Tabel 3.2 Tabel Penjelasan Teori Pengendaian Internal pada Sistem

Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Penilaian Risiko . 37 Tabel 3.3 Tabel Penjelasan Teori Pengendaian Internal pada Sistem

Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Aktivitas

Pengendalian ... 38 Tabel 3.4 Tabel Penjelasan Teori Pengendaian Internal pada Sistem

Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Informasi dan Komunikasi ... 41 Tabel 3.5 Tabel Penjelasan Teori Pengendaian Internal pada Sistem

Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Pemantauan ... 42 Tabel 3.6 Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian

... 45 Tabel 3.7 Tabel Stop-Or-Go Decision ... 47 Tabel 3.8 Attribute Sampling for Determining Stop-Or-Go Sample Size and

Upper Precision Limit Population Occurance Rate Base on Sample Result ... 47 Tabel 5.1 Dokumen-Dokumen yang Digunakan dalam Sistem Penerimaan

Kas di Credit Union Sandya Swadaya Yogyakarta ... 80 Tabel 5.2 Dokumen-Dokumen yang Digunakan dalam Sistem Pengeluaran

Kas yang ada di Credit Union Sandya Swadaya Yogyakarta ... 81 Tabel 5.3 Rangkuman Analisis Penerapan Pengendalian Internal pada Sistem

Penerimaan dan Pengeluaran Kas Berdasarkan Pengendalian Internal COSO pada Komponen Lingkungan Pengendalian ... 92 Tabel 5.4 Rangkuman Analisis Penerapan Pengendalian Internal pada Sistem

Penerimaan dan Pengeluaran Kas Berdasarkan Pengendalian Internal COSO pada Komponen Penilaian Risiko ... 95 Tabel 5.5 Rangkuman Analisis Penerapan Pengendalian Internal pada Sistem

xiii

Tabel 5.6 Rangkuman Analisis Penerapan Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas Berdasarkan Pengendalian Internal COSO pada Komponen Informasi dan Komunikasi ... 99 Tabel 5.7 Rangkuman Analisis Penerapan Pengendalian Internal pada Sistem

Penerimaan dan Pengeluaran Kas Berdasarkan Pengendalian Internal COSO pada Komponen Pemantauan ... 100 Tabel 5.8 Tabel Penentuan Jumlah Sampel yang Diambil Berdasarkan

Jumlah Rasio per Dokumen ... 107 Tabel 5.9 Hasil Pemilihan Sampel pada Dokumen-Dokumen dalam Sistem

Penerimaan dan Pengeluaran Kas ... 108 Tabel 5.10 Hasil Pengujian Sampel terhadap Attribute yang Sudah Ditentukan

xiv

DAFTAR GAMBAR

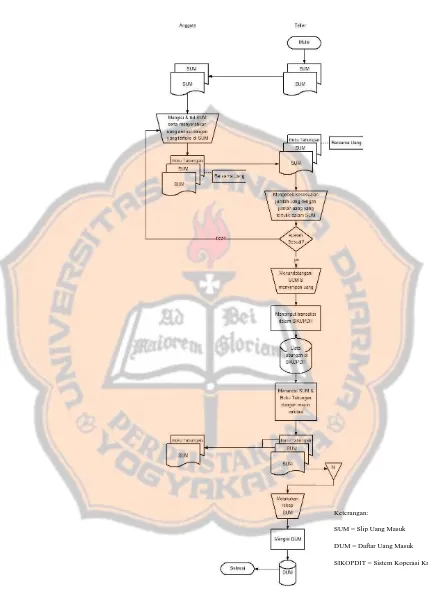

Gambar 4.1 Struktur Organisasi Credit Union Sandya Swadaya Yogyakarta .. 54 Gambar 5.1 Flowchart Dokumen Sistem Penerimaan Kas: Tabungan dan

Simpanan Anggota ... 82 Gambar 5.2 Flowchart Dokumen Sistem Penerimaan Kas: Angsuran Pinjaman

... 83 Gambar 5.3 Flowchart Dokumen Sistem Pengeluaran Kas: Penarikan

Simpanan ... 84 Gambar 5.4 Flowchart Dokumen Sistem Penerimaan dan Pengeluaran Kas:

Administrasi Pinjaman, Biaya Materai, dan Pencairan Pinjaman . 85 Gambar 5.5 Flowchart Dokumen Sistem Pengeluaran Kas: Biaya Operasional

(Pembayaran Gaji) ... 87 Gambar 5.6 Flowchart Dokumen Sistem Pengeluaran Kas: Biaya Operasional

(Pembayaran Premi) ... 88 Gambar 5.7 Flowchart Dokumen Sistem Pengeluaran Kas: Biaya Operasional

xv

DAFTAR SINGKATAN

No. Singkatan Kepanjangan

1. AUPL Achived Upper Precision Limit

2. BA Buku Anggota

3. BHK Buku Harian Kas 4. BJK Buku Jurnal Kas

5. BK3D Badan Koordinasi Koperasi Kredit Daerah

6. BP Buku Pinjaman

7. COSO Commite of Sponsoring Organizations of Treadway Commission

8. CU Credit Union

9. CUCO Credit Union Counselling Office

10. DAPERMA Dana Perlindungan Bersama

11. DISPERINDAGKOP Dinas Perindustrian Perdagangan Koperasi dan UKM

12. DPPK Dokumen Pendukung Permohonan Kredit 13. DUK Daftar Uang Keluar

14. DUM Daftar Uang Masuk

15. DUPL Desire Upper Precision Limit

16. FM Finance Manager 17. GM General Manager 18. INKOPDIT Induk Koperasi Kredit 19. IWORK Institut For Migrant Work

20. LRC Loan Risk Controller

21. PKA Permohonan Kredit Anggota 22. PPA Perlindungan Pinjaman Anggota 23. PUNDI Pinjaman untuk Disimpan Kembali 24. RAT Rapat Anggota Tahunan

xvi

No. Singkatan Kepanjangan

26. RDUM Ringkasan Daftar Uang Masuk 27. SDA Santunan Duka Anggota 28. SDM Sumber Daya Manusia 29. SI Sistem Informasi

30. SIDAMAI Simpanan Dana Mandiri

31. SIGUNA Simpanan Multi Guna Berjangka 32. SIKOMAS Simpanan Komunitas Sejahtera 33. SIKOPDIT Sistem Koperasi Kredit

34. SIPARI Simpanan Harian

35. SIPEMA Simpanan Pelajar dan Mahasiswa 36. SIRADIK Simpanan Rancangan Pendidikan 37. SPK Slip Permohonan Kredit

38. SPP PPK Surat Permohonan Pembelian Peralatan dan Perlengkapan Kantor

39. SM Slip Memo

40. SOKA Solidaritas Kematian Anggota 41. SUM Slip Uang Masuk

42. SUK Slip Uang Keluar

xvii ABSTRAK

ANALISIS PENGENDALIAN INTERNAL PADA SISTEM PENERIMAAN DAN PENGELUARAN KAS

Studi Kasus di Credit Union Sandya Swadaya Yogyakarta Andriyanto Adi Nugroho

NIM : 122114082 Universitas Sanata Dharma

Yogyakarta

Penelitian ini bertujuan untuk menganalisis pengendalian internal pada sistem penerimaan dan pengeluaran kas di Credit Union Sandya Swadaya Yogyakarta. Penelitian ini penting untuk dilakukan agar Credit Union Sandya Swadaya Yogyakarta bisa memahami dan mengevaluasi pengendalian internal pada sistem penerimaan dan pengeluaran kas yang sudah diterapkan.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yang digunakan adalah teknik pengumpulan data wawancara, observasi langsung, dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis data deskriptif dan uji kepatuhan.

xviii ABSTRACT

AN ANALYSIS OF INTERNAL CONTROL ON CASH RECEIPT AND CASH EXPENDITURE SYSTEM

A Case Study at Credit Union Sandya Swadaya Yogyakarta Andriyanto Adi Nugroho

NIM : 122114082 Sanata Dharma University

Yogyakarta

The purpose of this research is to analize the internal control on cash receipt and cash expenditure system at Credit Union Sandya Swadaya Yogyakarta. Credit Union Sandya Swadaya needs to improve the internal control and to prevent error and fraud. This research helps Credit Union Sandya Swadaya to understand and to evaluate its internal control on cash receipt and cash expenditure system. Furthermore the research provides insight on enhancing the internal control.

The first step in this case study was collecting the data through interview, observation, and documentation. The next step were analyzing the data. We use descriptive and compliance test as data analysis technique.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan negara yang mempunyai banyak penduduk. Perekonomian di Indonesia harus selalu bergerak agar penduduk Indonesia bisa sejahtera secara ekonomi. Koperasi merupakan salah satu penggerak perekonomian di Indonesia selain Badan Usaha Milik Negara (BUMN) dan Badan Usaha Milik Swasta (BUMS). Ada banyak jenis koperasi di Indonesia, salah satunya adalah Koperasi Kredit atau Credit Union.

Menurut Credit Union Counselling Office (CUCO) (2013: 1), “Credit berasal dari bahasa Latin, yaitu credere yang artinya percaya. Union atau unus

berarti kumpulan. Sehingga Credit Union berarti sekumpulan orang-orang yang saling percaya, dalam suatu ikatan pemersatu yang bersepakat untuk menabungkan uang mereka, sehingga menciptakan modal bersama, untuk dipinjamkan di antara sesama mereka, dengan balas jasa yang layak, untuk tujuan produktif dan kesejahteraan”.

takut dibubarkan oleh penguasa. Seiring dengan tumbangnya Orde Baru dan muncul rezim reformasi, maka Instruksi Presiden nomor 4 tahun 1984 dihapus dan tidak berlaku lagi. Mulai saat itu Credit Union bebas untuk berkumpul maupun melaksanakan pendidikan baik di kota maupun di desa.

Menurut data Bagian Audit dan Monitoring Induk Koperasi Kredit (2014), “Dari tahun 1995 sampai 2014 jumlah anggota, jumlah simpanan, saldo pinjaman,

jumlah kekayaan, dan jumlah dana cadangan Credit Union di Indonesia selalu meningkat, akan tetapi jumlah Credit Union di Indonesia selalu mengalami penurunan”. Menurunannya jumlah Credit Union di Indonesia ini mempunyai

banyak sebab. Menurut Munaldus (2012: 36), salah satu faktor yang sering membuat Credit Union bangkrut adalah pengendalian internal yang buruk.

Hal ini tentu sangat disayangkan mengingat misi dari Credit Union adalah “Provides vechile; the members use it to arrive at fair fiancial destination”

(Munaldus 2012: xvii). Maksud misi tersebut adalah Credit Union digunakan para anggota sebagai kendaraan atau sarana untuk menuju kemandirian dalam bidang keuangan. Untuk bisa membantu anggota mewujudkan kemandirian dalam bidang keuangan, sebuah Credit Union harus mempunyai pengendalian internal yang baik agar tidak ‘macet’ atau gulung tikar di tengah jalan.

pengendalian internal terutama pada sistem penerimaan dan pengeluaran kas sehingga risiko adanya fraud dan error dalam sistem penerimaan dan pengeluaran kas dapat diperkecil. Pengendalian internal yang kurang baik dapat mengganggu kelancaran usaha Credit Union yang tentunya dapat menimbulkan krisis kepercayaan diri masyarakat. Dengan tersedianya pengendalian internal yang memadahi, terutama dalam sistem penerimaan dan pengeluaran kas berarti menunjukkan sikap kehati-hatian Credit Union dalam menjaga kepercayaan diri masyarakat dan dalam menjaga kelangsungan hidup usahanya.

Credit Union Sandya Swadaya Yogyakarta merupakan salah satu Credit Union yang sedang berkembang di Yogyakarta. Untuk mampu berperan sebagai badan usaha yang kuat, Credit Union Sandya Swadaya Yogyakarta harus mempunyai pengendalian internal pada sistem penerimaan dan pengeluaran kas yang baik agar risiko adanya fraud dan error di Credit Union ini dapat diperkecil. Dengan mempertimbangkan hal tersebut dan mempertimbangkan bahwa belum pernah ada penelitian di Credit Union Sandya Swadaya Yogyakarta tentang pengendalian internal pada sistem penerimaan dan pengeluaran kas, maka penulis tertarik untuk melakukan penelitian tentang “Analisis Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas di Credit Union Sandya

Swadaya Yogyakarta”.

B. Rumusan Masalah

2. Apakah pengendalian internal pada sistem penerimaan dan pengeluaran kas yang ada di Credit Union Sandya Swadaya Yogyakarta sesuai dengan komponen pengendalian internal menurut Commite of Sponsoring

Organizations of Treadway Commission (COSO)?

3. Apakah pengendalian internal pada sistem penerimaan dan pengeluaran kas yang diterapkan di Credit Union Sandya Swadaya Yogyakarta sudah efektif? C. Tujuan Penelitian

1. Untuk mengetahui sistem penerimaan dan pengeluaran kas yang ada di Credit Union Sandya Swadaya Yogyakarta.

2. Untuk mengetahui apakah pengendalian internal pada sistem penerimaan dan pengeluaran kas yang ada di Credit Union Sandya Swadaya Yogyakarta sesuai dengan komponen pengendalian internal menurut COSO.

3. Untuk mengetahui apakah pengendalian internal pada sistem penerimaan dan pengeluaran kas yang diterapkan di Credit Union Sandya Swadaya Yogyakarta sudah efektif.

D. Manfaat Penelitian

1. Bagi Credit Union Sandya Swadaya Yogyakarta

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat memberikan informasi mengenai Credit Union, khususnya mengenai pengendalian internal pada sistem penerimaan dan pengeluaran kas. Diharapkan pula dari penelitian ini dapat menjadi tambahan referensi pustaka pada perpustakaan.

3. Bagi Pembaca

Hasil penelitian ini dapat memberikan informasi kepada pembaca tentang Credit Union, khususnya mengenai pengendalian internal pada sistem penerimaan dan pengeluaran kas.

4. Bagi Penulis

Penelitian ini merupakan kesempatan untuk menerapkan dan mengembangkan pengetahuan yang diperoleh selama perkuliahan ke dalam praktik mengenai pengendalian internal pada sistem penerimaan dan pengeluaran kas.

E. Sistematika Penulisan

Penulisan penelitian ini dibagi menjadi beberapa bab yang terdiri dari Bab I Pendahuluan, Bab II Landasan Teori, Bab III Metode Penelitian, Bab IV Gambaran Umum Objek Penelitian, Bab V Analisis Data dan Pembahasan, dan Bab VI Penutup. Deskripsi dari masing-masing bab ini adalah sebagai berikut:

Bab I Pendahuluan

Bab II Landasan Teori

Bab ini menjelaskan teori-teori yang mendukung dalam penelitian ini.

Bab III Metode Penelitian

Bab ini menguraikan objek penelitian, metode dan desain penelitian, populasi dan sampel penelitian, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Objek Perusahaan

Bab ini menguraikan tentang lokasi, sejarah, visi misi, status badan hukum, struktur organisasi, uraian tugas, keanggotaan, produk-produk dan personalia di Credit Union Sandya Swadaya Yogyakarta.

Bab V Analisis Data dan Pembahasan

Bab ini membahas mengenai deskripsi data, analisis data, dan hasil penelitian dan interpretasi.

Bab VI Penutup

7 BAB II

LANDASAN TEORI A. Sistem

1. Pengertian Sistem

Menurut Romney (2015: 2) sistem adalah serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai suatu tujuan. 2. Komponen Sistem

Menurut Romney (2015: 3) sistem terdiri dari lima komponen:

a. Orang-orang, yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

b. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

c. Data tentang proses-proses bisnis organisasi.

d. Software, yang dipakai untuk memproses data organisasi.

e. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung, dan peralatan untuk komunikasi jaringan.

B. Pengendalian Internal

1. Pengertian Pengendalian Internal

entitas, yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan yang berkaitan dengan operasi, pelaporan, dan kepatuhan. 2. Tujuan Pengendalian Internal

Menurut Commite of Sponsoring Organizations of Treadway Commission (COSO) (2013: 15), Pengendalian Internal mempunyai tiga kategori tujuan yaitu:

a. Tujuan Operasi

Tujuan ini berkaitan dengan efektivitas dan efisiensi operasi entitas, termasuk tujuan kinerja operasional dan keuangan, dan menjaga aset terhadap kerugian.

b. Tujuan Pelaporan

Tujuan ini berkaitan dengan pelaporan keuangan dan pelaporan non-keuangan, untuk internal maupun eksternal, yang mencakup keandalan, ketepatan waktu, transparansi, atau persyaratan lain yang ditetapkan oleh regulator, persyaratan yang diakui pembuat standar, atau kebijakan entitas itu sendiri.

c. Tujuan Kepatuhan

Tujuan ini berhubungan dengan kepatuhan terhadap hukum dan peraturan yang mana entitas tunduk.

3. Komponen Pengendalian Internal

a. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian adalah seperangkat standar, proses, dan struktur yang memberikan dasar untuk melaksanakan pengendalian internal di seluruh organisasi.

Lingkungan pengendalian terdiri dari: 1) Struktur organisasi

Struktur organisasi perusahaan menggambarkan pembagian otoritas dan tanggung jawab dalam perusahaan dalam rangka mencapai tujuan perusahaan. Struktur organisasi ini harus disajikan secara eksplisit dalam bentuk grafis agar jelas siapa bertanggung jawab atas apa. 2) Komitmen terhadap integritas dan nilai-nilai etika

Penting bagi manajemen untuk menciptakan budaya organisasi yang menekankan pada integritas dan nilai-nilai etika. Perilaku etis dan tidak etis ini akan menciptakan suasana suasana yang dapat mempengaruhi validitas proses pelaporan keuangan.

3) Komitmen terhadap kompetensi

4) Peraturan dan kode etik karyawan

Manajemen harus mempunyai peraturan dan kode etik secara tertulis agar karyawan mengetahui aktivitas yang boleh dan aktivitas tidak boleh dilakukan.

5) Metode penetapan tanggung jawab dan wewenang

Otoritas adalah hak yang dimiliki karena posisi formal seseorang untuk memberi perintah kepada bawahan. Tanggung jawab adalah kewajiban seseorang untuk menjalankan tugas tertentu dan untuk diminta pertanggungjawabannya atas hasil yang dicapai. Penetapan otoritas dan tanggung jawab ini nampak dalam deskripsi pekerjaan (jobdesk). Oleh karena itu, penting bagi sebuah organisasi untuk memiliki deskripsi pekerjaan yang jelas.

6) Kebijakan dan praktik untuk mengelola sumber daya manusia

Kegiatan sumber daya manusia meliputi perekrutan karyawan baru, orientasi karyawan baru, pelatihan karyawan, motivasi karyawan, evaluasi karyawan, promosi karyawan, kompensasi karyawan, konseling karyawan, perlindungan karyawan, dan pemberhentian karyawan. Kebijakan sumber daya manusia yang baik akan membantu perusahaan untuk mencapai operasi yang efisien dan memelihara integritas data.

b. Penilaian Risiko (Risk Assessment)

peristiwa akan terjadi dan mempengaruhi pencapaian tujuan. Penilaian risiko melibatkan proses yang dinamis dan berulang untuk mengidentifikasi dan menilai risiko terhadap pencapaian tujuan. Risiko terhadap pencapaian tujuan dianggap ‘relatif’ atau tergantung pada

toleransi risiko yang ditetapkan entitas. Dengan demikian, penilaian risiko (Risk Assessment) membentuk dasar untuk menentukan bagaimana resiko akan dikelola.

Sebuah prasyarat untuk penilaian risiko (Risk Assessment) adalah pembentukan tujuan, terkait pada tingkat yang berbeda dari entitas. Manajemen menentukan tujuan dalam kategori yang berkaitan dengan operasi, pelaporan, dan kepatuhan dengan kejelasan yang cukup untuk dapat mengidentifikasi dan menganalisa risiko untuk tujuan tersebut. Manajemen juga mempertimbangkan kesesuaian tujuan entitas. Penilaian risiko juga mengharuskan manajemen untuk mempertimbangkan dampak dari kemungkinan perubahan dalam lingkungan eksternal dan dalam lingkungan internal yang mungkin membuat pengendalian internal tidak efektif.

Penilaian Risiko (Risk Assessment) terdiri dari:

1) Personil baru yang memiliki pemahaman berbeda atau tidak memadahi atas pengendalian internal

3) Produk dan aktivitas baru yang tidak dimengerti oleh karyawan akan menimbulkan risiko terganggunya proses bisnis perusahaan.

4) Bencana alam atau kerusuhan politik, seperti kebakaran, banjir, gempa bumi, tsunami, angin ribut, perang, atau kerusuhan masa. c. Kegiatan Pengendalian (Control Activities)

Kegiatan pengendalian (Control Activities) adalah tindakan yang ditetapkan melalui kebijakan dan prosedur yang membantu memastikan arahan manajemen untuk mengurangi risiko terhadap pencapaian tujuan dilakukan. Kegiatan pengendalian (Control Activities) dilakukan di semua tingkat entitas, pada berbagai tahap dalam proses bisnis, dan pada lingkup teknologi.

Kegiatan pengendalian (Control Activities) bersifat preventif atau detektif dan dapat mencakup berbagai kegiatan manual maupun otomatis, seperti otorisasi dan persetujuan, verifikasi, rekonsiliasi, dan ulasan kinerja bisnis.

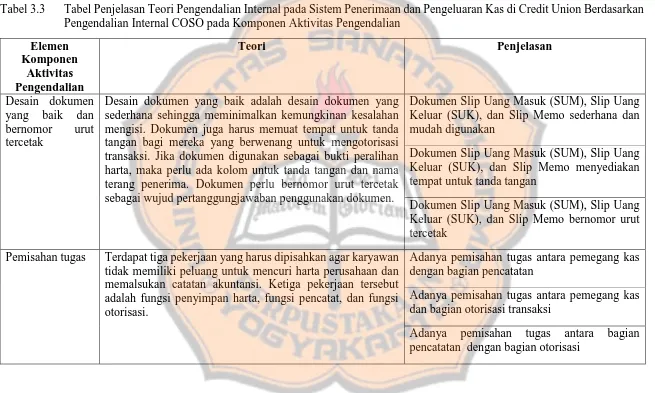

Kegiatan Pengendalian (Control Activities) terdiri dari: 1) Desain dokumen yang baik dan bernomor urut tercetak

tangan dan nama terang penerima. Dokumen perlu bernomor urut tercetak sebagai wujud pertanggungjawaban penggunakan dokumen. 2) Pemisahan tugas

Terdapat tiga pekerjaan yang harus dipisahkan agar karyawan tidak memiliki peluang untuk mencuri harta perusahaan dan memalsukan catatan akuntansi. Ketiga pekerjaan tersebut adalah fungsi penyimpan harta, fungsi pencatat, dan fungsi otorisasi.

3) Otorisasi yang memadai atas transaksi bisnis

Otorisasi adalah pemberian wewenang dari manajer kepada bawahannya untuk melakukan aktivitas atau untuk mengambil keputusan tertentu. Misalnya, manajer memberi wewenang kepada kasir untuk menerima uang dari konsumen. Otorisasi ini diwujudkan dalam bentuk tanda tangan atau paraf dalam dokumen transaksi. Ada kalanya perusahaan menetapkan otorisasi yang bertingkat, misalnya untuk pengeluaran kas kurang dari satu juta harus dilakukan dengan tanda tangan kepala bagian. Sedangkan untuk pengeluaran kas di atas satu juta, harus dengan otorisasi manajer puncak.

4) Mengamankan harta dan catatan perusahaan

perusahaan untuk mengamankan harta dan informasi tersebut, antara lain meliputi:

a) Membatasi akses fisik terhadap harta (seperti penggunaan register kas, kotak brangkas, dan lain sebagainya)

b) Menjaga catatan dan dokumen dengan menyimpan catatan dan dokumen dalam lemari yang terkunci, serta dengan membuat

back-up yang memadai.

c) Pembatasan akses terhadap ruang komputer dan terhadap file perusahaan

5) Menciptakan adanya pengecekan independen

Beragam aktivitas untuk pengecekan independen antara lain meliputi: a) Membandingkan catatan dengan aktual fisik. Misalnya, perusahaan dapat membandingkan antara catatan persediaan dengan saldo persediaan yang benar-benar ada.

b) Prinsip double entry bookkeeping. Prinsip bahwa total debet akan sama dengan total kredit merupakan salah satu sarana pengecekan.

c) Menciptakan adanya review atau pengecekan independen. Contohnya adalah laporan keuangan perusahaan diaudit oleh auditor independen.

d. Informasi dan Komunikasi (Information and Communication)

Manajemen menggunakan informasi yang relevan untuk mendukung berfungsinya komponen lain dari pengendalian internal. Komunikasi adalah bersifat terus-menerus yang menyediakan, berbagi, dan memperoleh informasi yang diperlukan. Komunikasi internal adalah sarana untuk menyebarkan informasi ke seluruh organisasi. Hal ini memungkinkan personil atau karyawan menerima pesan yang jelas dari manajer senior yang mengontrol tanggung jawab. Komunikasi eksternal adalah dua kali lipat dari komunikasi internal: menyediakan informasi kepada pihak eksternal dalam menanggapi kebutuhan dan harapan pihak eksternal.

Informasi dan Komunikasi terdiri dari:

1) Mengidentifikasi dan mencatat semua transaksi yang valid.

Perusahaan harus mengidentifikasi dan mencatat semua transaksi yang valid. Misalnya perusahaan harus mencatat semua pengeluaran dan penerimaan kas dalam suatu periode. Jika ada pengeluaran dan penerimaan kas yang tidak tercatat akan mengakibatkan ketidaksesuaian antara kas dalam catatan perusahaan dengan kas yang sebenarnya dimiliki perusahaan.

2) Mengklasifikasi transaksi sebagaimana seharusnya.

3) Mencatat transaksi pada periode akuntansi yang tepat.

Perusahaan harus mencatat transaksi pada periode akuntansi yang tepat agar keterangan tanggal di catatan tidak menyesatkan pengguna laporan keuangan

4) Menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat.

Perusahaan harus menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat agar laporan keuangan dapat dipertanggungjawabkan dan dapat diandalkan.

e. Kegiatan Pemantauan (Monitoring Activities)

Aktivitas Pemantauan (Monitoring Activities) terdiri dari: 1) Supervisi yang efektif

Supervisi yang efektif meliputi pelatihan terhadap karyawan, memonitor kinerja karyawan, mengkoreksi kesalahan yang mereka lakukan, serta mengamankan harta dengan mengawasi karyawan yang memiliki akses terhadap harta perusahaan. Supervisi sangat penting, terutama di perusahaan kecil yang tidak memiliki pemisahan tugas yang cukup memadahi.

2) Pengauditan internal

Pengauditan internal meliputi:

a) Evaluasi kepatuhan karyawan terhadap kebijakan dan prosedur manajemen, dan terhadap aturan atau regulasi yang berlaku. b) Evaluasi terhadap efektivitas dan efisiensi manajemen. C. Sistem Penerimaan dan Pengeluaran Kas

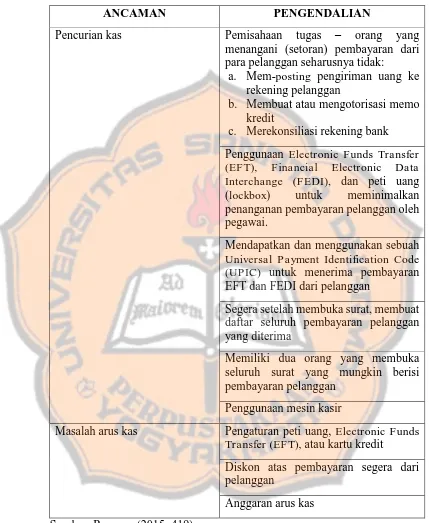

1. Sistem Penerimaan Kas

Menurut Romney (2015: 440), oleh karena kas dapat dicuri dengan mudah, maka penting untuk mengambil langkah-langkah yang tepat untuk mengurangi risiko pencurian.

Tabel 2.1 Ancaman dan Pengendalian dalam Penerimaan Kas

ANCAMAN PENGENDALIAN

Pencurian kas Pemisahaan tugas – orang yang menangani (setoran) pembayaran dari para pelanggan seharusnya tidak:

a. Mem-posting pengiriman uang ke rekening pelanggan

b. Membuat atau mengotorisasi memo kredit

c. Merekonsiliasi rekening bank Penggunaan Electronic Funds Transfer

(EFT), Financial Electronic Data

Interchange (FEDI), dan peti uang

(lockbox) untuk meminimalkan

penanganan pembayaran pelanggan oleh pegawai.

Mendapatkan dan menggunakan sebuah

Universal Payment Identification Code

(UPIC) untuk menerima pembayaran

EFT dan FEDI dari pelanggan

Segera setelah membuka surat, membuat daftar seluruh pembayaran pelanggan yang diterima

Memiliki dua orang yang membuka seluruh surat yang mungkin berisi pembayaran pelanggan

Penggunaan mesin kasir

Masalah arus kas Pengaturan peti uang, Electronic Funds Transfer (EFT), atau kartu kredit

Diskon atas pembayaran segera dari pelanggan

Anggaran arus kas Sumber: Romney (2015: 419)

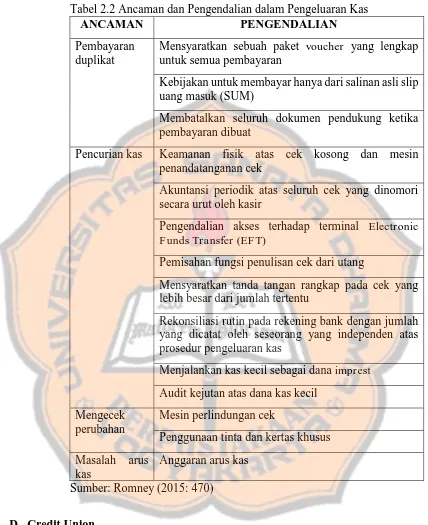

2. Sistem Pengeluaran Kas

Tabel 2.2 Ancaman dan Pengendalian dalam Pengeluaran Kas

ANCAMAN PENGENDALIAN

Pembayaran duplikat

Mensyaratkan sebuah paket voucher yang lengkap untuk semua pembayaran

Kebijakan untuk membayar hanya dari salinan asli slip uang masuk (SUM)

Membatalkan seluruh dokumen pendukung ketika pembayaran dibuat

Pencurian kas Keamanan fisik atas cek kosong dan mesin penandatanganan cek

Akuntansi periodik atas seluruh cek yang dinomori secara urut oleh kasir

Pengendalian akses terhadap terminal Electronic Funds Transfer (EFT)

Pemisahan fungsi penulisan cek dari utang

Mensyaratkan tanda tangan rangkap pada cek yang lebih besar dari jumlah tertentu

Rekonsiliasi rutin pada rekening bank dengan jumlah yang dicatat oleh seseorang yang independen atas prosedur pengeluaran kas

Menjalankan kas kecil sebagai dana imprest

Audit kejutan atas dana kas kecil Mengecek

perubahan

Mesin perlindungan cek

Penggunaan tinta dan kertas khusus Masalah arus

kas

Anggaran arus kas Sumber: Romney (2015: 470)

D. Credit Union

1. Pengertian Credit Union

Menurut Credit Union Counselling Office (CUCO) (2013: 1), “Credit

berasal dari bahasa Latin, yaitu credere yang artinya percaya. Union atau unus

yang saling percaya, dalam suatu ikatan pemersatu yang bersepakat untuk menabungkan uang mereka, sehingga menciptakan modal bersama, untuk dipinjamkan di antara sesama mereka, dengan balas jasa yang layak, untuk tujuan produktif dan kesejahteraan”

2. Prinsip-Prinsip Credit Union

Menurut World Council of Credit Union (WOCCU) dalam bukunya Munaldus (2014: xxxv) terdapat beberapa prinsip-prinsip Credit Union, yaitu:

a. Struktur Demokratis

1) Keanggotaan terbuka dan sukarela

Keanggotaan di dalam Credit Union bersifat sukarela dan terbuka bagi semua yang berada dalam organisasi tersebut yang bisa mendayagunakan pelayanan kepada anggota dan anggota juga harus mau menerima kewajiban yang harus dipenuhinya.

2) Pengawasan secara demokratis

Setiap anggota didalam Credit Union memiliki hak yang sama untuk memberikan pendapat dan ikut serta didalam pengambilan keputusan didalam koperasi tanpa dipengaruhi jumlah simpanan, pinjaman atau apapun itu. Hal ini harus sejalan dengan prinsip koperasi yang harus diterapakan.

3) Tidak diskriminatif

b. Pelayanan Anggota

1) Pelayanan kepada para anggota

Pelayanan terhadap para anggotanya harus didahulukan di dalam setiap kegiatan organisasi. Hal ini bertujuan supaya anggota dapat merasa nyaman berada dalam organisasi tersebut.

2) Distribusi kepada para anggota

Pengurus harus mendorong sikap hemat kepada para anggotanya dengan cara menabung dan penyediaan pinjaman serta pelayanan lainnya. Setelah (RAT) rapat anggota tahunan pihak pengurus harus membagikan SHU (sisa hasil usaha) terhadap para anggotanya secara transparan dan terperinci.

3) Membangun stabilitas keuangan

Perhatian utama Credit Union adalah untuk membangun kekuatan finansial daerah secara umum dan secara khusus untuk para anggotanya.

c. Tujuan Sosial

1) Pendidikan yang terus menurus

Pelatihan-pelatihan yang diberikan oleh pihak pengurus terhadap para anggotanya harus diberikan secara berkelanjutan dan bertahap. Hal ini dilakukan supaya para anggota dapat mengelola uanggnya dengan lebih baik dan pihak pengurus juga dapat memantau perkembangan anggotanya.

Kerjasama antar koperasi juga dapat dilakukan dalam lingkup satu daerah, propinsi, negara, maupun internasional. Hal ini merupakan suatu wadah yang dapat digunakan untuk melihat perkembangan Credit Union dan dapat memacu Credit Union lainnya untuk dapat lebih cepat berkembang.

3) Tanggung jawab sosial

Credit Union mempunyai tanggung jawab sosial terhadap lingkungan internal dan eksternal koperasi. Lingkungan internal koperasi dalam hal pelayanan terhadap para anggotanya dan diluar koperasi terhadap kemajuan daerah.

E. Sistem Penerimaan dan Pengeluaran Kas di Credit Union 1. Sistem Penerimaan Kas di Credit Union

Menurut Munaldus (2014: 25), setoran tunai atau kas yang diterima bisa berupa setoran anggota dan setoran penerimaan tunai (seperti penjualan barang, pendapatan administrasi, atau pendapatan sewa).

Sedangkan tentang langkah-langkah membukukan penerimaan kas di Credit Union, Munaldus (2014: 25) menyatakan sebagai berikut:

a. Slip Uang Masuk (SUM) sudah diisi dengan lengkap oleh penyetor. b. Pelaksana harian menerima SUM dan uang yang disetor. Kemudian uang

tersebut dihitung di depan penyetor. Apabila uang yang disetor sudah benar sesuai SUM, maka pelaksana harian menandatangani SUM dan menyimpan uang di tempat yang sudah disediakan.

d. Mengisi Buku Anggota.

e. Menyerahkan buku anggota kepada penyetor sambil menjelaskan rincian penempatan uang di buku anggota.

f. Mengisi Daftar Uang Masuk.

g. Pada sore hari sebelum kantor tutup, pelaksana harian harus mengisi Ringkasan Daftar Uang Masuk (RDUM) atas semua transaksi uang masuk pada hari tersebut.

h. Mengisi Buku Harian Kas (BKH). i. Mengisi Buku Jurnal Kas (BJK). 2. Sistem Pengeluaran Kas di Credit Union

Menurut Munaldus (2014: 26), kas yang dikeluarkan bisa berupa penarikan simpanan anggota, pencairan pinjaman, atau pengeluaran lembaga (misalnya untuk operasional, belanja lembaga, atau kegiatan lembaga lainnya).

Sedangkan tentang langkah-langkah membukukan penarikan uang oleh anggota (kas keluar) di Credit Union, Munaldus (2014: 26) menyatakan sebagai berikut:

a. Slip Uang Keluar (SUK) sudah diisi dengan lengkap oleh penarik.

b. Pelaksana harian menerima SUK dari penarik, kemudian mengeluarkan uang sesuai jumlah yang tertera dalam SUK dan menyerahkan kepada penarik. Sebelum meninggalkan kantor Credit Union, penarik wajib menghitung uang tadi di depan pelaksana harian.

d. Mengisi Buku Anggota.

e. Menyerahkan buku anggota dan uang kepada penarik. f. Mengisi Daftar Uang Keluar (DUK).

g. Pada sore hari sebelum kantor tutup, pelaksana harian harus mengisi Ringkasan Daftar Uang Keluar (RDUK) atas semua transaksi uang keluar pada hari tersebut.

h. Mengisi Buku Kas Harian (BKH). i. Mengisi Buku Jurnal Kas (BJK).

3. Dokumen dalam Sistem Penerimaan dan Pengeluaran Kas Credit Union Tentang dokumen-dokumen atau slip-slip yang dibutuhkan dalam sistem penerimaan kas dan pengeluaran kas di Credit Union, Munaldus (2014: 19) menyatakan sebagai berikut:

a. Slip Uang Masuk (SUM)

Slip Uang Masuk (SUM) adalah bukti penerimaan setoran anggota yang harus diisi oleh anggota yang menyetor simpanannya dengan membubuhkan tanda tangan pada bagian penyetor.

b. Slip Uang Keluar (SUK)

Slip Uang Keluar (SUK) adalah bukti penarikan uang yang dilakukan baik oleh anggota atau pihak Credit Union dengan menuliskan secara lengkap baik nominal rupiah maupun terbilang pada kolom yang telah disediakan. c. Buku Anggota

F. Bagan Alir (flowchart)

Menurut Romney (2015: 67), “Bagan alir (flowchart) adalah teknik analitis bergambar yang digunakan untuk menjelaskan beberapa aspek dari sistem informasi secara jelas, ringkas, dan logis.”

Tentang simbol bagan alir (flowchart), Romney (2015: 67) membaginya menjadi empat:

1. Simbol input/ output: simbol ini menunjukkan input ke atau output dari sistem. 2. Simbol pemrosesan: simbol ini menunjukkan pengolahan data, baik secara

elektronik atau manual (dengan tangan).

3. Simbol penyimpanan: simbol ini menunjukkan tempat data disimpan.

4. Simbol arus dan lain-lain: simbol ini menunjukkan arus data, menunjukkan dimana bagan alir dimulai dan berakhir, menunjukkan keputusan dibuat, dan menunjukkan cara menambah catatan penjelas untuk bagan alir.

Sedangkan tentang jenis bagan alir (flowchart), Romney (2015: 68) membaginya menjadi tiga:

1. Bagan alir dokumen (document flowchart)

Bagan alir yang mengilustrasikan arus data dan dokumen di antara area-area pertanggungjawaban dalam organisasi.

2. Bagan alir pengendalian internal (internal control flowchart)

Bagan alir yang digunakan untuk menjelaskan, menganalisis, dan mengevaluasi pengendalian internal, termasuk mengidentifikasi kekuatan, kelemahan, dan ketidakefisienan sistem.

Bagan alir yang menggambarkan gubungan antar-input, pemrosesan, penyimpanan, dan output sistem.

G. Pengujian Kepatuhan dengan Attribute Sampling

1. Pengertian Pengujian Kepatuhan dengan Attribute Sampling

Pengujian kepatuhan dengan Attribute Sampling digunakan untuk menguji efektifitas suatu pengendalian internal (Mulyadi, 2012). Tentang pengujian kepatuhan dengan attribute sampling, menurut Jusup (2001: 401) menyatakan sebagai berikut:

Berdasarkan pemahaman tentang struktur pengendalian internal, auditor harus bisa mengidentifikasi atribut-atribut yang berkaitan dengan efektivitas pengendalian yang diuji. Atribut adalah karakteristik dalam populasi yang akan diuji. Atribut harus diidentifikasi untuk setiap pengendalian yang diperlukan guna mengurangi risiko pengendalian atas suatu asersi. Auditor harus cermat dalam menentukan atribut, karena atribut akan menjadi dasar untuk penentuan berikutnya yaitu jumlah deviasi dari pengendalian yang telah ditetapkan. 2. Tiga Model Attribute Sampling menurut Mulyadi (2002)

a. Fixed-Sampling-Size Attribute Sampling

Model Attribute Sampling ini ditujukan untuk memperkirakan presentasi terjadinya mutu tertentu dalam populasi. Model ini dilakukan jika auditor melakukan pengujian pengendalian terhadap suatu unsur struktur pengendalian internal, dan auditor tersebut memperkirakan akan menjumpai beberapa penyimpangan atau kesalahan. Prosedur pengambilan sampel adalah sebagai berikut:

1) Penentuan attribute yang akan diperiksa untuk menguji efektivitas pengendalian internal.

3) Penentuan besarnya sampel.

4) Pemilihan anggota sampel dari seluruh anggota populasi.

5) Pemeriksaan terhadap atribut yang menunjukkan efektivitas pengendalian internal.

6) Evaluasi hasil pemeriksaan terhadap atribut sampel.

Menurut Mulyadi (2001: 105), model pengambilan sampel ini adalah model yang paling banyak digunakan dalam pemeriksaan akuntan. Pengambilan sampel dengan model ini ditunjukan untuk memperkirakan presentase terjadinya mutu tertentu dalam suatu populasi. Misalnya, dengan model ini akuntan dapat mempertimbangkan beberapa persen bukti kas keluar (voucher) yang terdapat dalam populasi tidak dilampiri dengan bukti pendukung yang lengkap. Model ini terutama digunakan jika akuntan melakukan pengujian kepatuhan terhadap suatu elemen pegawasan internal, dan akuntan tersebut memperkirakan akan menjumpai beberapa penyimpangan atau kesalahan.

b. Stop-Or-Go Sampling

Model ini dapat mencegah peneliti mengambil sampel terlalu banyak yaitu dengan cara menghentikan pengujian secara dini. Model ini digunakan jika auditor yakin bahwa kesalahan yang diperkirakan dalam populasi sangat kecil.

Prosedur yang harus ditempuh dalam metode ini setelah menentukan

1) Menetukan Desire Upper Precision Limit (DUPL) dan tingkat keandalan

Pada tahap ini akuntan menentukan tingkat keandalan (reliability level) yang akan dipilih dan tingkat kesalahan maksimum yang dapat diterima. Tabel yang tersedia dalam stop-or-go sampling ini menyarankan akuntan untuk memilih tingkat kepercayaan 90%, 95%, atau 97,5%. Jika kepercayaan terhadap pengawasan internal cukup besar, umumnya disarankan untuk tidak menggunakan reliability level

kurang dari 95% dan tidak menggunakan acceptable precision limit

lebih besar dari 5%.

2) Menggunakan tabel besarnya sampel minimum untuk pengujian pengendalian guna menetapkan sampel pertama yang harus diambil. Setelah tingkat keandalan dan DUPL ditentukan, langkah selanjutnya menentukan besarnya sampel minimum yang harus diambil dengan menggunakan bantuan tabel besarnya sampel minimum untuk pengujian pengendalian.

3) Membuat tabel Stop-Or-Go Decision

4) Jika AUPL (Achived Upper Precision Limit) = DUPL (Desire Upper Precission Limit), maka pengendalian internal dikatakan efektif. Jika pengambilan sampel sampai dengan 4 kali dan hasilnya AUPL > DUPL maka pengendalian internal dikatakan tidak efektif. Dalam keadaan seperti ini, peneliti dapat menggunakan model Fixed-Sample-Size Attribute Sampling sebagai alternatif untuk melanjutkan pemeriksaan.

c. Discovery Sampling

Digunakan untuk mencari kecurangan-kecurangan. Model pengambilan sampel ini sangat cocok digunakan jika tingkat kesalahan yang diperkirakan dalam populasi sangat kecil (mendekati nol) dan atribut yang diuji cukup penting.

Prosedur pengambilan sampel dalam model ini: 1) Tentukan atribut yang akan diperiksa.

2) Tentukan populasi dan besar populasi yang akan diambil sampelnya. 3) Tentukan tingkat keandalan.

4) Tentukan Desire Upper Precision Limit (DUPL). 5) Tentukan besarnya sampel.

6) Periksa atribut sampel.

30 BAB III METODE PENELITIAN A. Objek Penelitian

1. Objek Penelitian, meliputi:

a. Sistem penerimaan dan pengeluaran kas di Credit Union Sandya Swadaya Yogyakarta.

b. Pengendalian internal pada sistem penerimaan dan pengeluaran kas yang diterapkan Credit Union Sandya Swadaya Yogyakarta.

c. Semua dokumen atau slip dan catatan yang berkaitan dengan penerimaan dan pengeluaran kas di Credit Union Sandya Swadaya Yogyakarta dari 1 November 2015 sampai 30 November 2015.

2. Subjek Penelitian, meliputi:

a. General Manager (GM) Credit Union Sandya Swadaya Yogyakarta.

b. Finance Manager (FM) Credit Union Sandya Swadaya Yogyakarta.

c. Bagian Kasir (teller) Credit Union Sandya Swadaya Yogyakarta. 3. Tempat dan Waktu Penelitian:

a. Tempat Penelitian

b. Waktu Penelitian

Penelitian dilakukan selama bulan Oktober 2015 hingga Februari 2016 di Credit Union Sandya Swadaya Yogyakarta.

B. Metode dan Desain Penelitian

Metode penelitian adalah metode penelitian studi kasus, yaitu melakukan penelitian terhadap objek tertentu yang populasinya terbatas sehingga hasil kesimpulan yang diambil dari penelitian ini hanya berlaku bagi objek yang diteliti dan berlaku pada waktu tertentu.

Desain Penelitian yang digunakan penulis adalah desain penelitian analitis, yang bertujuan untuk menganalisa pengendalian internal pada sistem penerimaan dan pengeluaran kas yang ada di Credit Union Union Sandya Swadaya Yogyakarta. C. Populasi dan Sampel Penelitian

1. Populasi

Populasi dalam penelitian adalah semua dokumen atau slip dan catatan yang berkaitan dengan penerimaan dan pengeluaran kas di Credit Union Sandya Swadaya Yogyakarta dari 1 November 2015 sampai 30 November 2015. 2. Sampel

sebesar 95% karena kepercayaan peneliti terhadap pengendalian internal pada sistem penerimaan dan pengeluaran kas cukup tinggi.

3. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan oleh peneliti adalah random

sampling. Peneliti mendapatkan sampel acak dari populasi dengan

menggunakan program Micosoft Excel. D. Teknik Pengumpulan Data

1. Wawancara

Wawancara merupakan teknik pengumpulan data dengan mengadakan tanya jawab secara langsung untuk memperoleh informasi dari sumber yang bersangkutan atau bagian yang berwenang yang berhubungan dengan tujuan penelitian untuk mengetahui:

a. Gambaran umum perusahaan

b. Sistem penerimaan dan pengeluaran kas.

c. Pengendalian Internal perusahaan, khususnya pada sistem penerimaan dan pengeluaran kas.

d. Dokumen dan catatan yang digunakan dalam penerimaan dan pengeluaran kas.

e. Prosedur-prosedur yang terkait dengan penerimaan dan pengeluaran kas. 2. Dokumentasi

data mengenai prosedur-prosedur dan dokumen-dokumen yang terkait dengan penerimaan dan pengeluaran kas, seperti:

a. Slip Uang Masuk (SUM) b. Slip Uang Keluar (SUK) c. Slip Memo

d. Buku Anggota

e. Daftar Uang Masuk (DUM) f. Daftar Uang Keluar (DUK)

g. Ringkasan Daftar Uang Masuk (RDUM) h. Ringkasan Daftar Uang Keluar (RDUK) i. Buku Harian Kas (BHK)

j. Buku Jurnal Kas (BJK)

k. Nota, struk gaji, dan bukti pembayaran yang relevan

l. Bagan Alir (flowchart) dokumen sistem penerimaan dan pengeluaran kas. 3. Observasi Langsung

Tujuan observasi ini adalah untuk memperoleh tambahan data yang mendukung penelitian seperti mengetahui tahap atau langkah penerimaan dan pengeluaran kas dan bagaimana penyimpanan kas di Credit Union Sandya Swadaya Yogyakarta.

E. Teknik Analisis Data

data untuk menjawab rumusan permasalahan ketiga adalah dengan menggunakan teknik uji kepatuhan Stop-Or-Go Sampling.

1. Langkah-langkah yang dilakukan untuk menjawab rumusan masalah pertama yaitu “bagaimana sistem penerimaan dan pengeluaran kas yang ada di Credit Union Sandya Swadaya Yogyakarta” adalah:

a. Mendeskripsikan sistem penerimaan dan pengeluaran kas yang ada di Credit Union Sandya Swadaya Yogyakarta.

b. Mendeskripsikan dokumen-dokumen yang digunakan dalam sistem penerimaan dan pengeluaran kas yang ada di Credit Union Sandya Swadaya Yogyakarta.

c. Menggambarkan sistem penerimaan dan pengeluaran kas yang ada di Credit Union Sandya Swadaya Yogyakarta menggunakan bagan alir (flowchart) dokumen.

2. Langkah yang digunakan untuk menjawab rumusan masalah kedua yaitu “apakah pengendalian internal pada sistem penerimaan dan pengeluaran kas yang ada di Credit Union Sandya Swadaya Yogyakarta sesuai dengan komponen pengendalian internal menurut COSO” adalah:

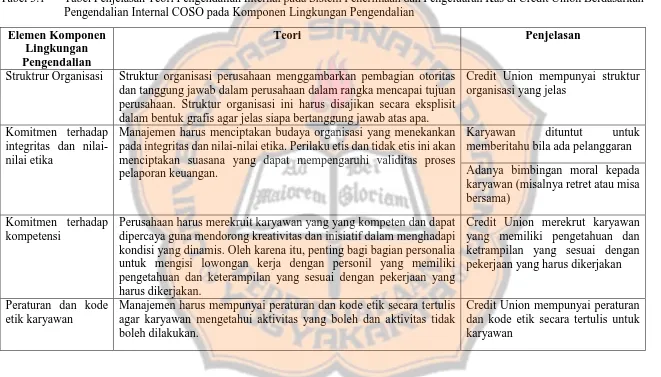

Tabel 3.1 Tabel Penjelasan Teori Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Lingkungan Pengendalian

Elemen Komponen Lingkungan Pengendalian

Teori Penjelasan

Struktrur Organisasi Struktur organisasi perusahaan menggambarkan pembagian otoritas dan tanggung jawab dalam perusahaan dalam rangka mencapai tujuan perusahaan. Struktur organisasi ini harus disajikan secara eksplisit dalam bentuk grafis agar jelas siapa bertanggung jawab atas apa.

Credit Union mempunyai struktur organisasi yang jelas

Komitmen terhadap integritas dan nilai-nilai etika

Manajemen harus menciptakan budaya organisasi yang menekankan pada integritas dan nilai-nilai etika. Perilaku etis dan tidak etis ini akan menciptakan suasana yang dapat mempengaruhi validitas proses pelaporan keuangan.

Karyawan dituntut untuk memberitahu bila ada pelanggaran Adanya bimbingan moral kepada karyawan (misalnya retret atau misa bersama)

Komitmen terhadap kompetensi

Perusahaan harus merekruit karyawan yang yang kompeten dan dapat dipercaya guna mendorong kreativitas dan inisiatif dalam menghadapi kondisi yang dinamis. Oleh karena itu, penting bagi bagian personalia untuk mengisi lowongan kerja dengan personil yang memiliki pengetahuan dan keterampilan yang sesuai dengan pekerjaan yang harus dikerjakan.

Credit Union merekrut karyawan yang memiliki pengetahuan dan ketrampilan yang sesuai dengan pekerjaan yang harus dikerjakan

Peraturan dan kode etik karyawan

Manajemen harus mempunyai peraturan dan kode etik secara tertulis agar karyawan mengetahui aktivitas yang boleh dan aktivitas tidak boleh dilakukan.

Credit Union mempunyai peraturan dan kode etik secara tertulis untuk karyawan

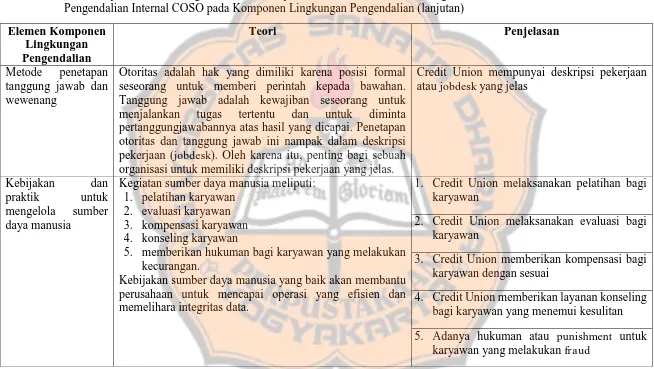

Tabel 3.1 Tabel Penjelasan Teori Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Lingkungan Pengendalian (lanjutan)

Elemen Komponen seseorang untuk memberi perintah kepada bawahan. Tanggung jawab adalah kewajiban seseorang untuk menjalankan tugas tertentu dan untuk diminta pertanggungjawabannya atas hasil yang dicapai. Penetapan otoritas dan tanggung jawab ini nampak dalam deskripsi pekerjaan (jobdesk). Oleh karena itu, penting bagi sebuah organisasi untuk memiliki deskripsi pekerjaan yang jelas.

Credit Union mempunyai deskripsi pekerjaan atau jobdesk yang jelas

Kebijakan dan praktik untuk mengelola sumber daya manusia

Kegiatan sumber daya manusia meliputi: 1. pelatihan karyawan

2. evaluasi karyawan 3. kompensasi karyawan 4. konseling karyawan

5. memberikan hukuman bagi karyawan yang melakukan kecurangan.

Kebijakan sumber daya manusia yang baik akan membantu perusahaan untuk mencapai operasi yang efisien dan memelihara integritas data.

1. Credit Union melaksanakan pelatihan bagi karyawan

2. Credit Union melaksanakan evaluasi bagi karyawan

3. Credit Union memberikan kompensasi bagi karyawan dengan sesuai

4. Credit Union memberikan layanan konseling bagi karyawan yang menemui kesulitan 5. Adanya hukuman atau punishment untuk

karyawan yang melakukan fraud

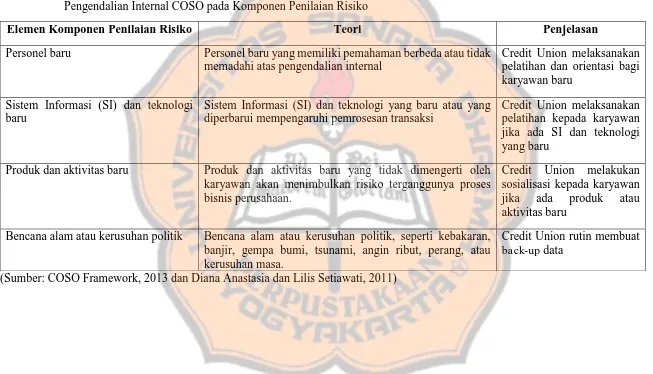

Tabel 3.2 Tabel Penjelasan Teori Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Penilaian Risiko

Elemen Komponen Penilaian Risiko Teori Penjelasan

Personel baru Personel baru yang memiliki pemahaman berbeda atau tidak memadahi atas pengendalian internal

Credit Union melaksanakan pelatihan dan orientasi bagi karyawan baru

Sistem Informasi (SI) dan teknologi baru

Sistem Informasi (SI) dan teknologi yang baru atau yang diperbarui mempengaruhi pemrosesan transaksi

Credit Union melaksanakan pelatihan kepada karyawan jika ada SI dan teknologi yang baru

Produk dan aktivitas baru Produk dan aktivitas baru yang tidak dimengerti oleh karyawan akan menimbulkan risiko terganggunya proses bisnis perusahaan.

Credit Union melakukan sosialisasi kepada karyawan jika ada produk atau aktivitas baru

Bencana alam atau kerusuhan politik Bencana alam atau kerusuhan politik, seperti kebakaran, banjir, gempa bumi, tsunami, angin ribut, perang, atau kerusuhan masa.

Credit Union rutin membuat

back-up data (Sumber: COSO Framework, 2013 dan Diana Anastasia dan Lilis Setiawati, 2011)

Tabel 3.3 Tabel Penjelasan Teori Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Aktivitas Pengendalian

Elemen sederhana sehingga meminimalkan kemungkinan kesalahan mengisi. Dokumen juga harus memuat tempat untuk tanda tangan bagi mereka yang berwenang untuk mengotorisasi transaksi. Jika dokumen digunakan sebagai bukti peralihan harta, maka perlu ada kolom untuk tanda tangan dan nama terang penerima. Dokumen perlu bernomor urut tercetak sebagai wujud pertanggungjawaban penggunakan dokumen.

Dokumen Slip Uang Masuk (SUM), Slip Uang Keluar (SUK), dan Slip Memo sederhana dan mudah digunakan

Dokumen Slip Uang Masuk (SUM), Slip Uang Keluar (SUK), dan Slip Memo menyediakan tempat untuk tanda tangan

Dokumen Slip Uang Masuk (SUM), Slip Uang Keluar (SUK), dan Slip Memo bernomor urut tercetak

Pemisahan tugas Terdapat tiga pekerjaan yang harus dipisahkan agar karyawan tidak memiliki peluang untuk mencuri harta perusahaan dan memalsukan catatan akuntansi. Ketiga pekerjaan tersebut adalah fungsi penyimpan harta, fungsi pencatat, dan fungsi otorisasi.

Adanya pemisahan tugas antara pemegang kas dengan bagian pencatatan

Adanya pemisahan tugas antara pemegang kas dan bagian otorisasi transaksi

Adanya pemisahan tugas antara bagian pencatatan dengan bagian otorisasi

Tabel 3.3 Tabel Penjelasan Teori Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Aktivitas Pengendalian (lanjutan)

Elemen

Ketika orang berpikir tentang aset, mereka sering kali berpikir tentang kas dan aset fisik seperti persediaan dan perlengkapan. Akan tetapi di masa sekarang ini, informasi atau catatan perusahaan juga merupakan salah satu aset penting bagi perusahaan. Yang dapat dilakukan perusahaan untuk mengamankan harta dan informasi tersebut, antara lain meliputi:

1. Membatasi akses fisik terhadap harta (seperti penggunaan register kas, kotak brangkas, dan lain sebagainya)

2. Menjaga catatan dan dokumen dengan menyimpan catatan dan dokumen dalam lemari yang terkunci, serta dengan membuat back-up yang memadai. 3. Pembatasan akses terhadap ruang komputer dan terhadap file perusahaan

Hanya pihak tertentu saja yang bisa mengakses kas Adanya kotak brangkas yang terkunci untuk menyimpan kas kecil disimpan di Deposit Box

Adanya pembatasan akses terhadap komputer dan file Credit Union

Adanya firewall di setiap komputer di Credit Union

Tabel 3.3 Tabel Penjelasan Teori Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Aktivitas Pengendalian (lanjutan)

Elemen

Beragam aktivitas untuk pengecekan independen antara lain meliputi:

1. Membandingkan catatan dengan aktual fisik. Misalnya, perusahaan dapat membandingkan antara catatan persediaan dengan saldo persediaan yang benar-benar ada.

2. Prinsip double entry bookkeeping. Prinsip bahwa total debet akan sama dengan total kredit merupakan salah satu sarana pengecekan.

3. Menciptakan adanya review atau pengecekan independen. Contohnya adalah laporan keuangan perusahaan diaudit oleh auditor independen.

1. Credit Union melakukan rekap dan membandingkan antara kas dalam catatan dan kas yang sebenarnya dimiliki

2. Credit Union menggunakan prinsip double entry bookkeeping

3. Laporan Credit Union diaudit oleh auditor independen

Otorisasi yang memadai atas transaksi bisnis

Otorisasi adalah pemberian wewenang dari manajer kepada bawahannya untuk melakukan aktivitas atau untuk mengambil keputusan tertentu. Otorisasi ini diwujudkan dalam bentuk tanda tangan atau paraf dalam dokumen transaksi.

Adanya tanda tangan pihak yang berwenang di Dokumen Slip Uang Masuk (SUM), Slip Uang Keluar (SUK), dan Slip Memo

(Sumber: COSO Famework, 2013 dan Diana Anastasia dan Lilis Setiawati, 2011)

Tabel 3.4 Tabel Penjelasan Teori Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Informasi dan Komunikasi

Elemen Komponen Informasi dan Komunikasi

Teori Penjelasan

Mengidentifikasi dan mencatat semua transaksi yang valid

Perusahaan harus mengidentifikasi dan mencatat semua transaksi yang valid. Misalnya perusahaan harus mencatat semua pengeluaran dan penerimaan kas dalam suatu periode. Jika ada pengeluaran dan penerimaan kas yang tidak tercatat akan mengakibatkan ketidaksesuaian antara kas dalam catatan perusahaan dengan kas yang sebenarnya dimiliki perusahaan.

Transaksi penerimaan dan pengeluaran kas dicatat pada dokumen-dokumen yang mendukung, misalnya Slip Uang Masuk (SUM), Slip Uang Keluar (SUK), Daftar Uang Masuk (DUM), Daftar Uang Keluar (DUK), Ringkasan Daftar Uang Masuk (RDUM), Ringkasan Daftar Uang Keluar (RDUK), Buku Harian Kas (BHK) Buku Jurnal Kas (BJK)

Mengklasifikasi transaksi sebagaimana seharusnya

Perusahaan harus mengklasifikasi transaksi sebagaimana seharusnya agar pencatatan transaksi menjadi tepat. Misalnya apabila pengeluaran kas diklasifikasikan secara tidak tepat sebagai aset, maka aset dan pemasukan bersih dinyatakan terlalu berlebih

Penerimaan kas akan diklasifikasikan sebagai aktiva

Pengeluaran kas akan diklasifikasikan sebagai pengurang aktiva

Mencatat transaksi pada periode akuntansi yang tepat

Perusahaan harus mencatat transaksi pada periode akuntansi yang tepat agar keterangan tanggal di catatan tidak menyesatkan pengguna laporan keuangan

Keterangan tanggal transaksi di dokumen SUM, SUK, DUM, DUK, RDUM, RDUK, BHK, dan BJK dicatat hanya sesuai dengan waktu transaksi.

Menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat

Perusahaan harus menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat agar laporan keuangan dapat dipertanggungjawabkan dan dapat diandalkan.

Semua penerimaan kas dikurangi pengeluaran kas disajikan dalam akun kas dalam laporan keuangan Credit Union

Tabel 3.5 Tabel Penjelasan Teori Pengendalian Internal pada Sistem Penerimaan dan Pengeluaran Kas di Credit Union Berdasarkan Pengendalian Internal COSO pada Komponen Pemantauan

Elemen Komponen Pemantauan Teori Penjelasan

Supervisi yang efektif Supervisi yang efektif meliputi monitor kinerja karyawan serta mengamankan harta dengan mengawasi karyawan yang memiliki akses terhadap harta perusahaan. Supervisi sangat penting, terutama di perusahaan kecil yang tidak memiliki pemisahan tugas yang cukup memadahi.

Adanya pengawasan kinerja karyawan dan mengkoreksi jika ada kesalahan

Mengawasi karyawan yang mempunyai akses terhadap kas Credit Union

Pengauditan internal Pengauditan internal meliputi: 1. Evaluasi kepatuhan

karyawan terhadap kebijakan dan prosedur manajemen, dan terhadap aturan atau regulasi yang berlaku.

2. Evaluasi terhadap efektivitas dan efisiensi manajemen

Secara periodik dilakukan evaluasi kinerja bagian penerimaan, pengeluaran dan pengelolaan kas.

Secara periodik Credit Union melakukan evaluasi terhadap efektivitas dan efisiensi manajemen

(Sumber: COSO Framework, 2013 dan James Hall,2007)

b. Mendeskripsikan kesesuaian antara pengendalian internal pada sistem penerimaan dan pengeluaran kas yang ada di Credit Union Sandya Swadaya Yogyakarta dengan lima komponen pengendalian internal menurut COSO.

c. Mendeskripsikan hasil analisis komponen COSO yang diterapkan Credit Union Sandya Swadaya Yogyakarta secara keseluruhan

3. Teknik yang digunakan untuk menjawab rumusan masalah ketiga yaitu “apakah pengendalian internal pada sistem penerimaan dan pengeluaran kas yang diterapkan di Credit Union Sandya Swadaya Yogyakarta efektif” adalah dengan melakukan uji kepatuhan Stop-Or-Go Sampling (Mulyadi: 2002). Stop-Or-Go Sampling dapat mecegah peneliti dari pengambilan sampel yang terlalu banyak, yaitu dengan cara menghentikan pengujian sedini mungkin. Model ini digunakan jika peneliti yakin bahwa kesalahan yang diperkirakan dalam populasi sangat kecil. Peneliti menggunakan uji pengujian kepatuhan Stop-Or-Go Sampling karena peneliti yakin bahwa kesalahan yang diperkirakan dalam populasi sangat kecil.

Adapun langkah-langkah dalam uji pengujian kepatuhan Stop-Or-Go Sampling

sebagai berikut:

a. Menentukan attribute yang diperiksa untuk menguji efektivitas pengendalian internal:

tercetak agar dokumen dapat dipertanggungjawabkan dan agar mengurangi kesempatan pengguna dokumen melakukan kecurangan (fraud).

2) Attribute II: adanya tanda tangan atau otorisasi dari pejabat yang berwenang dalam dokumen. Menurut Hall Singleton (2007: 33), tujuan dari dari otorisasi transaksi adalah untuk memastikan bahwa semua transaksi material yang diproses valid dan sesuai dengan tujuan pihak manajemen.

3) Attribute III: adanya kesesuaian antara slip dengan dokumen yang berkaitan. Kesesuaian antara slip dengan dokumen-dokumen yang berkaitan penting karena membuktikan bahwa slip yang dibuat valid dan sinkron dengan dokumen lain yang berkaitan. 4) Attribute IV: adanya tanda validasi di slip yang membuktikan bahwa

transaksi yang tertulis di slip sinkron dan valid dengan transaksi yang tertulis di Sistem Koperasi Kredit (SIKOPDIT)

juga mengambil waktu dari 1 November 2015 sampai 30 November 2015 karena waktu tersebut adalah bulan terakhir sebelum pengembialan sampel dilakukan, sehingga hasil penelitian adalah hasil yang terbaru.

c. Menentukan tingkat keandalan (R%) dan Desire Upper Precision Limit

(DUPL)

Pada tahap ini peneliti menentukan tingkat keandalan yang dipilih dan tingkat kesalahan maksimum yang masih diterima. Tabel yang tersedia dalam stop-or-go sampling menyarankan peneliti untuk memilih tingkat keandalan 90%, 95%, dan 97,5%. Peneliti menentukan tingkat keandalan (R%) sebesar 95% karena kepercayaan peneliti terhadap efektivitas pengendalian internal pada sistem penerimaan dan pengeluaran kas di Credit Union Sandya Swadaya Yogyakarta cukup besar. Sedangkan peneliti menentukan Desire Upper Precision Limit (DUPL) sebesar 5% karena peneliti yakin kesalahan tidak lebih besar 5%.

d. Menentukan jumlah sampel yang harus diambil dengan menggunakan tabel besarnya sampel minimum.

Tabel 3.6 Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian

Acceptable Uper Precision

Limit

Sample Size Based on Confidence Levels

90% 95% 97,5%

10% 24 30 37

9% 27 34 42

8% 30 38 47

7% 35 43 53

6% 40 50 62

5% 48 60 74

Tabel 3.6 Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian (lanjutan)

Acceptable Uper Precision

Limit

Sample Size Based on Confidence Levels

90% 95% 97,5%

3% 80 100 124

2% 12 150 185

1% 240 300 370

Sumber: Mulyadi (2002: 265)

e. Memilih anggota sampel dari seluruh anggota populasi secara acak. Pemilihan sampel dari keseluruhan anggota populasi harus dilakukan secara acak agar setiap anggota populasi mempunyai kesempatan yang sama untuk dipilih menjadi anggota sampel. Jumlah sampel awal dalam penetitian sebanyak 60. Besarnya sampel tersebut didapat dari titik potong antara AUPL 5% dan tingkat keandalan 95% di Tabel 3.6 (Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian).

f. Pemeriksaan terhadap attribute yang menunjukkan efektivitas pengendalian internal.

Dalam pengujian kepatuhan, atribut yang sudah ditentukan di atas diuji apakah keempat atribut tersebut ada pada sampel yang diambil.

g. Membuat tabel Stop-Or-Go Decision

Tabel 3.7 Tabel Stop-Or-Go Decision

5 Pengendalian internal tidak efektif atau gunakan fixed-sample-size-attribute sampling sebagai alternatif. Sumber: Mulyadi (2002: 266)

Langkah 1

Jika pemeriksaan terhadap 60 sampel tersebut tidak ditemukan kesalahan, maka pengambilan sampel dihentikan. AUPL dihitung dengan

menggunakan rumus:

Tabel 3.8 Attribute Sampling for Determining Stop-Or-Go Sample Size and Upper Precision Limit Population Occurance Rate Base on Sample Result (lanjutan)

Number of maka confidence level factor pada R = 95% adalah 4,8 dan AUPL = 4,8/60 adalah 8%. Karena AUPL > DUPL maka perlu mengambil sampel sampel kemudian dicantumkan dalam kolom “besarnya sampel kumulatif yang digunakan” pada baris langkah 2.

Jika kesalahan yang dijumpai dalam pemeriksaan terhadap 96 anggota sampel = 1, maka AUPL = 4,8/96 adalah 5%. Karena AUPL = DUPL, maka pengambilan sampel dihentikan.

Langkah 3