PENGARUH SISTEM AKUNTANSI KEUANGAN DAERAH

(SAKD) DENGAN MENGGUNAKAN SIMDA TERHADAP

KINERJA DENGAN KEPUASAN KERJA SEBAGAI

VARIABEL INTERVENING

SKRIPSI

Diajukan sebagai bagian dari syarat-syarat untuk mencapai kebulatan studi Program Strata Satu (S-1) pada

Fakultas Ekonomi Universitas Mataram

Oleh

YULIANA SAMPELAN

A1C 006 130

FAKULTAS EKONOMI

UNIVERSITAS MATARAM

2013

Judul Skripsi : PENGARUH SISTEM AKUNTANSI KEUANGAN DAERAH (SAKD) DENGAN MENGGUNAKAN

SIMDA TERHADAP KINERJA DENGAN

KEPUASAN KERJA SEBAGAI VARIABEL

INTERVENING

Nama Mahasiswa : YULIANA SAMPELAN Nomor Mahasiswa : A1C 006 130

Jurusan : AKUNTANSI

Menyetujui:

Pembimbing Utama Pembimbing Pendamping

Judul Skripsi : PENGARUH SISTEM AKUNTANSI KEUANGAN DAERAH (SAKD) DENGAN MENGGUNAKAN

SIMDA TERHADAP KINERJA DENGAN

KEPUASAN KERJA SEBAGAI VARIABEL

INTERVENING

Nama Mahasiswa : YULIANA SAMPELAN Nomor Mahasiswa : A1C 006 130

Jurusan : AKUNTANSI

Naskah Skripsi ini telah dipertahankan pada sidang ujian, tanggal 22 November 2013

Judul Skripsi : PENGARUH SISTEM AKUNTANSI KEUANGAN DAERAH (SAKD) DENGAN MENGGUNAKAN

SIMDA TERHADAP KINERJA DENGAN

KEPUASAN KERJA SEBAGAI VARIABEL

INTERVENING

Nama Mahasiswa : YULIANA SAMPELAN Nomor Mahasiswa : A1C 006 130

Jurusan : AKUNTANSI

Skripsi ini telah diterima sebagai suatu kebulatan studi Program Strata Satu (S-1) pada Fakultas Ekonomi Universitas Mataram

Mataram, November 2013

Dekan, Ketua Jurusan,

Prof. Drs. H. Thatok Asmony, MBA., DBA Hj. Susi Retna C., SE., M.Si., Ak. NIP. 19600617 198903 1 001 NIP. 19691203 199802 2 001

PERNYATAAN BEBAS PLAGIARISME

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul “PENGARUH SISTEM AKUNTANSI KEUANGAN DAERAH (SAKD) DENGAN MENGGUNAKAN SIMDA TERHADAP KINERJA DENGAN KEPUASAN KERJA SEBAGAI VARIABEL INTERVENING” telah diajukan untuk diuji pada tanggal 22 November 2013.

Skripsi ini adalah hasil karya saya dan tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam referensi.

Apabila di kemudian hari terbukti bahwa pernyataan ini tidak benar, maka saya sanggup menerima hukuman atau sanksi apapun sesuai peraturan yang berlaku.

Mataram, November 2013 Yang memberi pernyataan,

Yuliana Sampelan NIM. A1C 006130

MOTTO DAN PERSEMBAHAN

MOTTO

Percayalah kepada TUHAN dengan segenap hatimu, dan janganlah bersandar kepada pengertianmu sendiri.

(Amsal 3:5)

For your Father knoweth what things ye have need of, before ye ask Him. Karena Bapamu mengetahui apa yang kamu perlukan sebelum kamu meminta

kepadaNya. (Matthew 6 : 8b)

Ask, and it shall be given you; seek, and ye shall find; knock, and it shall be opened unto you: For every one that asketh receiveth; and he thet seeketh findeth;

and to him that knocketh it shall be opened.

Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat; ketoklah, maka pintu akan dibukakan bagimu. Karena setiap orang yang meminta, menerima dan

setiap orang yang mencari, mendapat dan setiap orang yang mengetok, baginya pintu dibukakan.

And all things, whatsoever ye shall ask in prayer, believing, ye shall receive. Dan apa saja yang kamu minta dalam doa dengan penuh kepercayaan, kamu akan

menerimanya. (Matthew 21 : 22)

PERSEMBAHAN

1. Suamiku tercinta Danu Dayako Bandrang, SP., dan anak - anakku tersayang Darius Theophilus Bandrang, Dawit Matthiu Bandrang dan Darani Yemima Bandrang.

2. Kedua orang tuaku Maramis Sampelan (Alm.) dan Indrawati serta adik-adikku Shelviana Sampelan dan Roy Sampelan. 3. Kedua mertuaku Andrei Bandrang dan

Yuliani Anggraini SB.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah karena dengan rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Sistem Akuntansi Keuangan Daerah (SAKD) dengan Menggunakan SIMDA terhadap Kinerja dengan Kepuasan Kerja sebagai Variabel Intervening” sebagai syarat dalam mendapat gelar Sarjana Ekonomi pada Program Strata Satu (S1) Fakultas Ekonomi Universitas Mataram.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini tidak lepas dari bantuan berbagai pihak, baik secara langsung maupun tidak langsung. Untuk itu, pada kesempatan ini dengan penuh kerendahan hati penulis menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Drs. H. Thatok Asmony, MBA., DBA selaku Dekan Fakultas Ekonomi Universitas Mataram.

2. Ibu Hj. Susi Retna C., SE., M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Mataram sekaligus sebagai Dosen Pembimbing Utama yang telah banyak memberikan kritik, saran, bimbingan, dan pengarahan.

3. Ibu Wahidatul Husnaini, SE., M.Si., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi Universitas Mataram sekaligus sebagai Dosen Pembimbing Pendamping yang telah banyak memberikan bantuan, bimbingan, kritik, dan saran.

4. Ibu Nurabiah, SE., MMSI selaku Dosen Penetral yang telah banyak memberikan bantuan, bimbingan, kritik, dan saran.

5. Bapak Drs. Sapto Hendri BS., Ak., M.Si., selaku Dosen Pembimbing Akademik.

6. Seluruh dosen Jurusan Akuntansi Fakultas Ekonomi Universitas Mataram atas bimbingan dan ilmu yang telah diberikan, juga kepada semua pegawai Jurusan Akuntansi yang sudah banyak membantu dan memberikan pelayanan terbaik kepada mahasiswa Akuntansi.

7.

Suamiku tercinta Danu Dayako Bandrang, SP., terima kasih atas doa, motivasi, perhatian, dan kasih sayang yang telah diberikan selama ini, serta anakku tersayang Darius Theophilus Bandrang, Dawit Matthiu Bandrang dan Darani Yemima Bandrang, kaulah penyemangatku. I am nothing without all of you. I love you.8. Orang tuaku tercinta, Maramis Sampelan (Alm.) dan Indrawati; mertuaku Andrei Bandrang dan Yuliani Anggraini SB, yang sudah membantu dalam menjaga anak-anakku semasa studiku; adik-adikku Shelviana Sampelan dan Roy Sampelan, terima kasih atas doa dan motivasi, perhatian, dan kasih sayang yang telah diberikan selama ini.

9. Sahabat-sahabatku, Alinda Pebriani, B. Retno Sofiana Iqsir, Ella, Danu, Erna, Yefi thanks for the sweet friendship for all of these years. Though sometime there were a times we fight and argue about small things, but we can solve it right away. It makes our bond stronger than ever. Untuk Ria, Suci, Shinta dan

teman-teman seperjuangan angkatan 2006 terima kasih atas dukungan dan motivasinya. I really appreciate it!!!

10. Bapak/Ibu Kepala SKPD Pemerintah Provinsi NTB beserta staf yang telah bersedia meluangkan waktu untuk membantu penulis dalam memperoleh data-data penelitian.

11. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat saya sebutkan namanya satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena penulis hanyalah insan biasa. Untuk itu, penulis menerima segala masukan, kritik, dan saran yang sifatnya membangun demi sempurnanya penulisan skripsi ini. Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak.

Mataram, November 2013 Penulis,

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERNYATAAN BEBAS PLAGIARISME ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... viii

DAFTAR ISI ... xiq DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan dan Manfaat Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Penelitian Terdahulu ... 7

2.2 Tinjauan Teoritis ... 10

2.2.1 Akuntansi Pemerintah ... 10

2.2.1.1 Pengertian Akuntansi ... 10

2.2.1.2 Pengertian dan Fungsi Pemerintah ... 10

2.2.1.3 Pengertian Akuntansi Pemerintah ... 11

2.2.2 Definisi Sistem Informasi Manajemen ... 12

2.2.3 Sistem Akuntansi Keuangan Daerah ... 13

2.2.4 Sistem Informasi Manajemen Daerah (SIMDA) ... 14

2.2.5 Kinerja Pegawai ... 15

2.2.5.1 Definisi Kinerja ... 15

2.2.5.2 Pengukuran Kinerja ... 16

2.2.5.3 Tujuan Pengukuran Kinerja ... 16

2.2.6 Kepuasan Kerja ... 17

2.3 Kerangka Konseptual dan Pengembangan Hipotesis ... 18

2.3.1 Pengaruh Implementasi Sistem Akuntansi Keuangan Daerah dengan menggunakan SIMDA terhadap Kinerja ... 18

2.3.2 Pengaruh Implementasi Sistem Akuntasi Keuangan Daerah dengan menggunakan SIMDA terhadap Kepuasan Pegawai ... 19

2.3.3 Pengaruh Implementasi Sistem Akuntansi Keuangan Daerah dengan Menggunakan SIMDA terhadap Kinerja Pegawai yang

Dimediasi oleh Kepuasan Pegawai ... 20

BAB III METODE PENELITIAN ... 23

3.1 Jenis Penelitian ... 23

3.2 Lokasi Penelitian ... 23

3.3 Populasi dan Sampel Penelitian ... 24

3.3.1 Populasi ... 24

3.3.2 Sampel ... 24

3.4 Metode Pengumpulan Data ... 25

3.5 Teknik dan Alat Pengumpulan Data ... 25

3.6 Instrumen Penelitian ... 26

3.7 Jenis dan Sumber Data ... 26

3.7.1 Jenis Data ... 26

3.7.2 Sumber Data ... 27

3.8 Identifikasi dan Klasifikasi Variabel ... 28

3.8.1 Identifikasi Variabel ... 28

3.8.2 Klasifikasi Variabel ... 28

3.9 Definisi Operasional Variabel ... 29

3.10 Metode Analisis Data ... 30

3.10.1 Statistik Deskriptif ... 30

3.10.2 Uji Kualitas Data ... 31

3.10.2.1 Uji Validitas ... 31

3.10.2.2 Uji Reliabilitas ... 31

3.10.3 Uji Asumsi Klasik ... 32

3.10.3.1 Uji Normalitas ... 32

3.10.3.2 Uji Multikolonieritas ... 32

3.10.3.3 Uji Heteroskedastisitas ... 33

3.10.4 Uji Hipotesis ... 33

BAB IV HASIL DAN PEMBAHASAN ... 36

4.1 Deskripsi Objek Penelitian ... 36

4.2 Pelaksanaan Survei ... 38

4.3 Deskripsi Responden ... 39

4.3.1 Deskripsi Responden Berdasarkan Jenis Kelamin ... 39

4.3.2 Deskripsi Responden Berdasarkan Usia ... 39

4.3.3 Deskripsi Responden Berdasarkan Tingkat Pendidikan ... 40

4.3.4 Deskripsi Responden Berdasarkan Lama Bekerja ... 41

4.4 Deskripsi Data ... 42

4.4.1 Deskripsi Data Variabel Implementasi SIMDA ... 42

4.4.2 Deskripsi Data Variabel Kepuasan Kerja ... 43

4.4.3 Deskripsi Data Variabel Kinerja ... 44

4.5 Analisis Data ... 45

4.5.1 Uji Kualitas Data ... 45

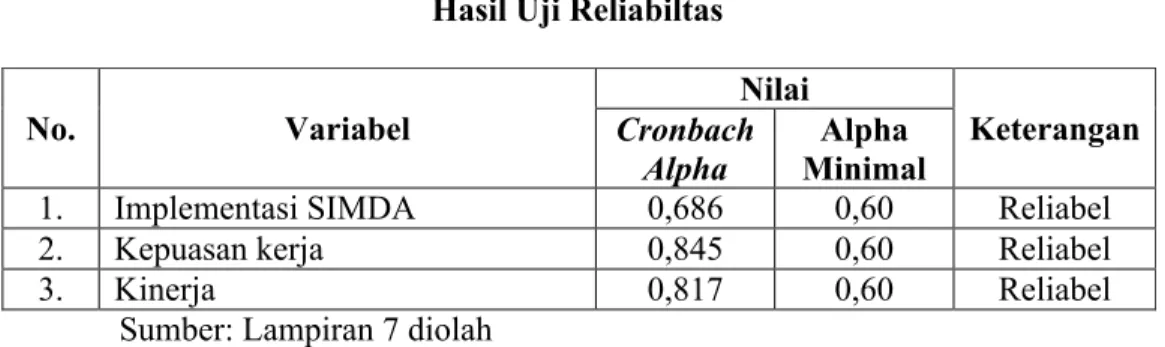

4.5.1.2 Uji Reliabilitas ... 48

4.5.2 Uji Asumsi Klasik ... 49

4.5.2.1 Uji Normalitas ... 49 4.5.2.2 Uji Multikolonieritas ... 50 4.5.2.3 Uji Heteroskedastisitas ... 51 4.5.3 Uji Hipotesis ... 52 4.5.3.1 Uji Hipotesis 1 ... 52 4.5.3.2 Uji Hipotesis 2 ... 53 4.5.3.3 Uji Hipotesis 3 ... 54 4.6 Interpretasi Hasil ... 57 BAB V PENUTUP ... 60 5.1 Simpulan ... 60 5.2 Keterbatasan ... 60 5.3 Saran ... 61 DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 4.1 Tingkat Pengembalian Kuisioner ... 38

Tabel 4.2 Deskripsi Responden Berdasarkan Jenis Kelamin ... 39

Tabel 4.3 Deskripsi Responden Berdasarkan Umur ... 40

Tabel 4.4 Deskripsi Responden Berdasarkan Tingkat Pendidikan ... 41

Tabel 4.5 Deskripsi Responden Berdasarkan Lama Bekerja ... 42

Tabel 4.6 Statistik Deskriptif Jawaban Responden Mengenai Variabel Implementasi SIMDA... 43

Tabel 4.7 Statistik Deskriptif Jawaban Responden Mengenai Variabel Kepuasan Kerja ... 44

Tabel 4.8 Statistik Deskriptif Jawaban Responden Mengenai Variabel Kinerja ... 45

Tabel 4.9 Hasil Uji Validitas Variabel Implementasi SIMDA ... 46

Tabel 4.10 Hasil Uji Validitas Variabel Kepuasan Kerja ... 47

Tabel 4.11 Hasil Uji Validitas Variabel Kinerja ... 48

Tabel 4.12 Hasil Uji Reliabiltas... 49

Tabel 4.13 Hasil Uji Normalitas ... 50

Tabel 4.14 Hasil Uji Multikolonieritas ... 51

Tabel 4.15 Hasil Uji Heteroskedastisitas ... 52

Tabel 4.16 Hasil Perhitungan Uji Hipotesis Pertama ... 53

Tabel 4.17 Hasil Perhitungan Uji Hipotesis Kedua ... 54

Tabel 4.18 Hasil Perhitungan Uji Hipotesis Ketiga ... 55

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Konseptual Penelitian ... 22 Gambar 4.1 Pola Analisis Jalur ... 56

DAFTAR LAMPIRAN

Lampiran 1. Daftar SKPD Pemerintah Provinsi NTB Lampiran 2. Kuisioner Penelitian

Lampiran 3. Deskripsi Responden Lampiran 4. Tabulasi Data Lampiran 5. Statistik Deskriptif Lampiran 6. Hasil Uji Validitas Lampiran 7. Hasil Uji Reliabilitas Lampiran 8. Hasil Uji Asumsi Klasik Lampiran 9. Perhitungan Uji Hipotesis

ABSTRAK

Sistem Informasi Manajemen Daerah (SIMDA) dan Sistem Informasi Keuangan Daerah (SIKD) berguna dalam rangka mendukung pelaksanaan keuangan daerah. SIMDA dan SIKD berfungsi memberikan informasi keuangan sebagai bagian dari sistem informasi manajemen yang dibutuhkan oleh semua tingkatan manajemen dalam rangka mengambil keputusan. Semakin besar kemungkinan diterimanya inovasi sistem informasi dan semakin besar pula kepuasan mereka atas sistem maka akan mengarah pada peningkatan kinerja melalui manfaat yang diperoleh dari sistem informasi yang disediakan bagi para pengguna. Penelitian ini bertujuan untuk mengetahui: 1) pengaruh implementasi Sistem Akuntansi Keuangan Daerah dengan menggunakan SIMDA terhadap kinerja pegawai, 2) pengaruh implementasi SIMDA terhadap kepuasan pegawai pemda Provinsi NTB, dan 3) pengaruh implementasi SIMDA terhadap kinerja pegawai yang dimediasi oleh kepuasan kerja. Pengambilan sampel menggunakan teknik purposive sampling dengan jumlah sampel 150 orang responden. Data dikumpulkan dengan menggunakan metode survei melalui penyebaran kuisioner. Pengujian hipotesis analisis jalur (Path Analysis) menunjukkan bahwa implementasi SIMDA berpengaruh signifikan terhadap kinerja dan kepuasan pegawai. Hasil penelitian juga menunjukkan bahwa kepuasan kerja memediasi pengaruh implementasi SIMDA terhadap kinerja pegawai secara signifikan.

ABSTRACT

Government Management Information System (SIMDA) and Government Financial Information System (SIKD) is useful in order to support the implementation of local government accounting. SIMDA and SIKD provide financial information as part of management information system needed by all levels of management for decision making purpose. The greater the likelihood of acceptance of information system innovation and their satisfaction over the system will lead to an improved performance through the benefits derived from the system information provided to the user. The objective of this study is to examine 1) the influence of government financial accounting system implementation by using SIMDA on employee performance 2) the influence of the SIMDA implementation to the satisfaction of West Nusa Tenggara Province officials and 3) the influence of job satisfaction in mediating the relationship between implementation of SIMDA and employee performance. Sample of this study were determined based on purposive sampling which resulted in a total sample of 150 respondents. Data were collected through distribution of questionnaires. Hypothesis testing based on path analysis showed that the implementation SIMDA has significant influence on the performance of employees and employee satisfaction. The results of the study also reveal that job satisfaction significantly mediates the relationship between SIMDA implementation and employee performance.

Keywords: Implementation of Government Information System (SIMDA), job satisfaction, employee performance.

BAB I PENDAHULUAN

1.1 Latar Belakang

Akuntansi sektor publik dalam waktu yang relatif singkattelah mengalami perkembangan yang sangat pesat, terutama terhadap praktik akuntansi yang dilakukan oleh lembaga-lembaga pemerintah, perusahaan milik negara/daerah, dan berbagai organisasi publik dibandingkan dengan masa-masa sebelumnya (Mardiasmo, 2002:1). Era reformasi yang dimulai pada tahun 1998 memberikan wewenang yang luas, nyata, dan bertanggungjawab, yang hasilnya diorientasikan untuk meningkatkan kesejahteraan masyarakat di daerah (Rohman, 2009).

Semangat reformasi juga mewarnai pendayagunaan aparatur negara dengan tuntutan untuk mewujudkan administrasi negara yang mampu mendukung kelancaran dan keterpaduan pelaksanaan tugas dan fungsi penyelenggaraan pemerintahan negara dan pembangunan dengan mempraktikan prinsip-prinsip good governance (Halim dan Theresia, 2007:5). Pemerintah Daerah selaku pengelola dana publik harus mampu menyediakan informasi keuangan yang diperlukan secara akurat, relevan, tepat waktu, dan dapat dipercaya sehingga dituntut untuk memiliki sistem informasi yang andal (Sabeni, dan Lyna, 2007). Dengan kata lain, pemerintah dituntut untuk bersikap transparan dan akuntabel terhadap laporan keuangan.Laporan keuangan yang dihasilkan akan bernilai jika laporan keuangan tersebut disajikan secara akurat, dan tepat waktu.

Ketepatwaktuan dan akurasi sangat dipengaruhi oleh sistem informasi yang andal (Atikah dkk, 2012).

Selama ini sistem dan prosedur pengelolaan keuangan menggunakan Manual Administrasi Keuangan Daerah (MAKUDA). MAKUDA adalah sistem yang digunakan oleh Pemerintah Daerah untuk menghasilkan laporan pertanggungjawaban berupa Laporan Perhitungan Anggaran serta Nota Perhitungan dengan menggunakan single entry (pembukuan tunggal) (Atikah dkk, 2012).Namun, pada perkembangannya Manual Administrasi Keuangan Daerah (MAKUDA) sudah tidak dapat lagi mendukung kebutuhan Pemda. Sejak dikeluarkannya PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan PP No. 24 tahun 3005 tentang Standar Akuntansi Pemerintahan mengharuskan SKPD untuk menyusun 4 (empat) laporan keuangan yaitu Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas dan Catatan Atas Laporan Keuangan (CaLK) yang menggunakan double menyebabkan MAKUDA diganti dengan Sistem Akuntansi Keuangan Daerah (SAKD). Untuk menunjang SAKD maka Badan Pemeriksa Keuangan (BPKP) dan Depatemen Luar Negeri (Depdagri) diberikan wewenang oleh pemerintah mengeluarkan produk sistem yaitu Sistem Informasi Manajemen Daerah (SIMDA) yang dikeluarkan oleh BPKP dan Sistem Informasi Keuangan Daerah (SIKD) yang dikeluarkan oleh Depdagri.

Sistem Informasi Manajemen Daerah (SIMDA) dan Sistem Informasi Keuangan Daerah (SIKD) berguna dalam rangka mendukung pelaksanaan keuangan daerah, juga berfungsi memberikan informasi keuangan sebagai bagian dari sistem informasi manajemen yang dibutuhkan oleh semua tingkatan

manajemen dalam rangka mengambil keputusan. Dan pemerintah daerah diberikan kebebasan untuk memilih menggunakan salah satu dari sistem informasi tersebut karena pada dasarnya sama yaitu memberikan informasi keuangan yang membedakan hanya siapa yang mengeluarkan produk sistem tersebut.

Provinsi Nusa Tenggara Barat (NTB) memilih untuk menggunakan sistem yang dikeluarkan oleh BPKP yaitu SIMDA. Menurut BPKP (2006) kemudahan menggunakan SIMDA adalah membantu Pemerintah Daerah dalam melaksanakan pengelolaan keuangan daerah, kecepatan dan akurasi data yang disajikan dalam laporan-laporan keuangan yang akan disajikan untuk para stakeholder, menyampaikan data keuangan untuk keperluan manajemen lainnya, menyajikan informasi yang akurat secara efektif dan efisien yang akan digunakan untuk para pengguna laporan, database yang telah tersimpan dalam SIMDA dapat diolah sesuai kebutuhan, dan lebih efektif dalam pelaksanaan penatausahaan dan akuntansi keuangan daerah.

Perubahan sistem informasi keuangan dari MAKUDA menjadi SAKD dengan menggunakan SIMDA diharapkan dapat memenuhi tuntutan dari masyarakat tentang transaparansi dan akuntabilitas dari lembaga sektor publik (Mardiasmo,2002). Perilaku yang ditimbulkan dari pemakaian sistem informasi tersebut dalam proses selanjutnya diharapkan akan memberikan dampak terhadap kinerja individu (Utami dan Istianingsih, 2008). Namun permasalahan yang sering timbul dari pengimplementasian sistem baru adalah tidak semua implementasi sukses diterapkan oleh suatu organisasi (Arbenethy dan Bouwens, 2005).

Semakin besar kemungkinan diterimanya inovasi sistem informasi dan semakin besar pula kepuasan mereka atas sistem maka akan mengarah pada peningkatan kinerja melalui manfaat yang diperoleh dari sistem informasi yang disediakan bagi para pengguna (Primasari, dkk, 2008 dalam Atikah, dkk, 2012). Hal ini diperkuat oleh Arbenethy dan Bouwens (2005) bahwa implementasi sistem berpengaruh positif terhadap kinerja dan implementasi sistem berpengaruh terhadap kinerja melalui kepuasan pengguna.Hasil penelitian Utami dan Istianingsih (2008) juga menunjukkan bahwa kepuasan pengguna sistem informasi terbukti secara signifikan berpengaruh terhadap kinerja individu. Hal ini berarti bahwa kinerja dipengaruhi oleh sistem akuntansi keuangan daerah dalam hal ini adalah SIMDA melalui kepuasan pemakai. Selain itu, kepuasaan atas penggunaan sistem informasi akan mempengaruhi kinerja pegawai.

Objek penelitian dalam penelitian ini akan dibatasi dalam 1 variabel independen yakni SAKD dalam hal ini adalah SIMDA dan 1 variabel intervening yakini kepuasan pegawai yang menjelaskan pengaruh SAKD dalam hal ini adalah SIMDA terhadap kinerja pegawai.

Peneliti tertarik untuk mengetahui sejauh mana dampak implementasi SIMDA terhadap kinerja yang dimediasi oleh kepuasan kerja.

1.2 Rumusan Masalah

Berdasarkan uraian yang terdapat pada latar belakang masalah, maka peneliti akan merumuskan permasalahan sebagai berikut:

1. Apakah implementasi Sistem Akuntansi Keuangan Daerah dengan menggunakan SIMDA berpengaruh terhadap kinerja pegawai Pemda Provinsi NTB?

2. Apakah implementasi Sistem Akuntansi Keuangan Daerah dengan menggunakan SIMDA berpengaruh terhadap kepuasan pegawai Pemda Provinsi NTB?

3. Apakah implementasi Sistem Akuntansi Keuangan Daerah dengan menggunakan SIMDA berpengaruh terhadap kinerja pegawai Pemda Provinsi NTB yang dimediasi oleh kepuasan kerja?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh:

1. Implementasi Sistem Akuntansi Keuangan daerah dengan menggunakan SIMDA terhadap kinerja pegawai pemda Provinsi NTB.

2. Implementasi Sistem Akuntansi Keuangan Daerah dengan menggunakan SIMDA terhadap kepuasan pegawai Pemda Provinsi NTB.

3. Implementasi Sistem Akuntansi Keuangan Daerah dengan menggunakan SIMDA terhadap kinerja pegawai Pemda Provinsi NTB yang dimediasi oleh kepuasan kerja.

1.3.2 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Secara akademik, merupakan salah satu syarat untuk mencapai kebulatan studi program Strata Satu (S-1) pada fakultas ekonomi Universitas Mataram. 2. Secara teoritis, penelitian ini menjadi sarana bagi penulis untuk melatih diri

dalam mengaplikasikan teori yang diperoleh di bangku kuliah dengan kenyataan di lapangan.

3. Secara praktis:

a. Penelitian ini diharapkan bisa memberikan masukan kepada pembaca ataupun peneliti lainnya untuk penelitian selanjutnya.

b. Penelitian ini juga diharapkan dapat memberikan masukan kepada pegawai Pemda Provinsi NTB dalam pengimplementasian sistem tersebut.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Penelitian Terdahulu

1. Arbenethy dan Bouwens (2005), hasil penelitiannya menunjukkan (1) desentralisasi pengambilan keputusan berpengaruh terhadap adaptasi pegawai, (2) desentralisasi pengambilan keputusan berpengaruh terhadap diterimanya implementasi sistem baru (3) desentralisasi pengambilan keputusan berpengaruh terhadap diterimanya implementasi system dengan dimediasi oleh kemampuan adaptasi para pegawai, (4) desentralisasi pengambilan keputusan berpengaruh terhadap keterlibatan pegawai, (5) desentralisasi pengambilan keputusan berpengaru terhadap diterimanya implementasi system yang dimediasi oleh keterlibatan pegawai pemda dalam mendesain system informasi, (6) penerimaan implementasi sistem berpengaruh terhadap kepuasan pegawai, (7) penerimaan implementasi sistem informasi berpengaruh terhadap kinerja pegawai yang dimediasi oleh kepuasan pegawai. 2. Rahman dkk (2008) meneliti tentang variabel anteseden dan konsekuensi

implementasi sistem informasi keuangan daerah (studi empiris pada badan koordinasi wilayah pembangunan lintas kabupaten/kota wilayah I Propinsi Jawa Tengah). Hasil penelitiannya menunjukan bahwa (1) desentralisasi pengambilan keputusan terbukti mempengaruhi adaptasi pegawai, (2) Desentralisasi pengambilan keputusan terbukti tidak berpengaruh terhadap

diterimanya implementasi, (3) Desentralisasi pengambilan keputusan danditerimanya implementasi Sistem Informasi Keuangan Daerah terbukti dimediasi oleh kemampuan adaptasi para pegawai aparat pemda, (4) Desentralisasi pengambilan keputusan terbukti mempengaruhi pengaruh desain sistem, (5) Desentralisasi pengambilan keputusan dan diterimanya implementasi sistem informasi keuangan daerah terbukti dimediasi oleh keterlibatan desain sistem informasi keuangan daerah, (6) Penerimaan implementasi sistem terbukti menyebabkan tingginya kepuasan pegawai, (7) Penerimaan implementasi sistem tebukti berpengaruh terhadap kinerja, (8) Terdapat pengaruh antara implementasi sistem informasi keuangan daerah dan kinerja operasi pegawai melalui kepuasan pegawai.

3. Utami dan Istianingsih (2008) melakukan penelitian mengenai pengaruh kepuasan pengguna sistem informasi terhadap kinerja individu (studi empiris pada pengguna paket program aplikasi sistem informasi akuntansi di Indonesia) Hasil penelitiannya menunjukan bahwa: (1) kualitas layanan terbukti secara signifikan berpengaruh terhadap kepuasan pengguna sistem informasi, (2) kualitas sistem terbukti secara signifikan berpengaruh terhadap kepuasan pengguna sistem informasi, (3) kualitas informasi terbukti secara signifikan berpengaruh terhadap kepuasan pengguna sistem informasi, (4) kepuasan pengguna sistem informasi terbukti secara signifikan berpengaruh terhadap kinerja individu.

4. Atikah dkk (2012) melakukan penelitian mengenai variabel anteseden dan konsekuensi Sistem Informasi Manajemen Daerah (SIMDA) studi empiris

pada SKPD Kota Mataram. Hasil penelitiannya menunujukan bahwa (1) penerimaan implementasi SIMDA tebukti berpengaruh terhadap kepuasan pegawai pemda, (2) penerimaan implementasi SIMDA tidak berpengaruh terhadap kinerja, (8) implementasi SIMDA berpengaruh terhadap kinerja operasi pegawai melalui kepuasan pegawai.

Berdasarkan 4 (empat) penelitian sebelumnya, penelitian ini mengacu pada variabel penelitian dan kuisioner yang digunakan oleh Atikah dkk (2012) dengan persamaan dan perbedaan sebagai berikut:

1. Persamaannya adalah:

a. Penelitian ini sama-sama melihat apakah penerapan sistem akuntansi keuangan daerah dengan menggunakan SIMDA memiliki pengaruh terhadap kinerja dengan kepuasan kerja sebagai variabel intervening. 2. Perbedaannya adalah:

a. Dalam penelitian ini, objek yang diteliti adalah SKPD Pemda Provinsi NTB sedangkan pada penelitian Atikah dkk (2012) dilakukan pada SKPD Kota Mataram.

b. Variabel yang digunakan pada penelitian ini adalah SIMDA, kepuasan kerja dan kinerja dan tidak menggunakan desentralisasi pengambilan keputusan serta adaptasi pegawai.

c. Penelitian Atikah dkk (2012) menggunakan PLS untuk melihat pengaruh penerapan sistem akuntansi keuangan daerah dengan menggunakan SIMDA terhadap kinerja dengan kepuasan kerja sebagai variabel intervening. Sedangkan penelitian ini menggunakan SPSS untuk melihat

pengaruh langsung SIMDA terhadap kinerja dan pengaruh tidak langsung SIMDA terhadap kinerja melalui kepuasan kerja sebagai variabel antara atau mediating.

2.2 Tinjauan Teoritis

2.2.1 Akuntansi Pemerintah 2.2.1.1 Pengertian Akuntansi

Akuntansi adalah suatu proses yang terdiri dari identifikasi, pengukuran, dan pelaporan informasi ekonomi. Informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan (Soemarso, 1992: 5). Sedangkan, menurut pasal 1 Peraturan Pemerintah Nomor 24 Tahun 2005 akuntansi adalah proses pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penginterpretasian atas hasilnya, serta penyajian laporan”.

Berdasarkan pengertian-pengertian tersebut maka dapat disimpulkan bahwa akuntansi adalah proses pencatatan, pengelompokkan dan pengikhtisaran kejadian-kejadian ekonomi dalam bentuk yang teratur dan logis dengan tujuan untuk menyajikan informasi keuangan yang dibutuhkan untuk pengambilan keputusan.

2.2.1.2 Pengertian dan Fungsi Pemeritah

Dalam suatu negara kehadiran pemerintah keberadaannya merupakan suatu yang penting bagi proses kehidupan masyarakat, dalam kehidupan kita

sehari-hari erat hubungannya dengan fungsi-fungsi pemerintah didalamnya. Menurut PP 58 tahun 2005 tentang pengelolaan keuangan daerah, Pemerintah adalah Presiden Republik Indonesia yang memegang kekuasaan pemerintahan Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar (UUD) republik Indonesia tahun 1945. Fungsi pemerintah menurut Bastian (2007:75), yakni:

1. Fungsi pemerintah untuk memelihara keamanan dalam negeri dan pertahanan 2. Fungsi pemerintah untuk menyelenggarakan peradilan

3. Fungsi pemerintah untuk menyediakan barang-barang yang tidak disediakan oleh pihak swasta, seperti halnya dengan jalan, dam-dam dan sebagainya.

Sebagai pemegang kekuasaan, sudah seharusnya pemerintah menegakkan keadilan dan hasil kinerjanya harus berorientasi pada masyarakat untuk mengatur, menertibkan, dan mensejahterakan masyarakat.

2.2.1.3 Pengertian Akuntansi Pemerintah

Berdasarkan pengertian pemerintah, maka akuntansi pemerintah menurut Baswir (2000:7) didefinisikan sebagai bidang akuntansi yang berkaitan dengan lembaga pemerintah dan lembaga-lembaga yang tidak bertujuan mencari laba. Sedangkan, menurut Bastian (2007:15) akuntansi sektor publik dapat didefinisikan sebagai mekanisme teknis dan analisis akuntansi yang diterapkan pengelolaan dana masyarakat di lembaga-lembaga tinggi negara dan departemen-departemen di bawahnya, pemerintah daerah, BUMN, BUMD, LSM dan yayasan sosial, maupun pada proyek-proyek kerjasama sektor publik dan swasta.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa tujuan akuntansi pada pemerintahan adalah memberikan informasi yang diperlukan agar dapat mengelola suatu operasi dan alokasi sumber daya yang dipercayakan kepada organisasi secara tepat, efisien, dan ekonomis, serta memberikan informasi untuk melaporkan pertanggungjawaban pelaksanaan pengelolaan tersebut serta melaporkan hasil operasi dan penggunaan dana publik.

2.2.2 Definisi Sistem Informasi Manajemen

Jogiyanto (2005) dalam Atikah dkk (2012) merangkum beberapa definisi Sistem Informasi Manajemen oleh beberapa ahli diantaranya:

1. Cushing mendefinisikan sistem informasi manajemen sebagai kumpulan dari manusia dan sumber daya modal di dalam suatu organisasi yang bertanggungjawab mengumpulkan dan mengolah data untuk menghasilkan informasi yang berguna untuk semua tingkatan manajemen di dalam kegiatan perencanaan dan pengendalian.

2. Wu mengartikan sistem informasi manajemen adalah kumpulan-kumpulan dari sistem-sistem yang menyediakan informasi untuk mendukung manajemen.

3. Scott (2004) menjelaskan bahwa sistem informasi manajemen adalah serangkaian subsistem informasi yang menyeluruh dan terkoordinasi dan secara rasional terpadu yang mampu menstransformasi data sehingga menjadi informasi lewat serangkaian cara guna meningkatkan produktivitas yang

sesuai dengan gaya dan sifat manajer atas dassar kriteria mutu yang telah ditetapkan.

4. Winarno (2004), sistem informasi manajemen merupakan sistem informasi yang banyak menghasilkan berbagai informasi atau laporan untuk keperluan pengambilan keputusan oleh manajer, terutama manajer madya dan manajer puncak.

Berdasarkan 4 (empat) definisi tersebut dapat disimpulkan bahwa sistem informasi manajemen merupakan kumpulan interaksi sistem-sistem informasi untuk menghasilkan informasi yang berguna bagi semua tingkatan manajemen.(Atikah dkk, 2012).

2.2.3 Sistem Akuntansi Keuangan Daerah

Sistem akuntansi menurut Mulyadi (2001: 3) adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Permendagri No 13 Tahun 2006 pasal 232 menyatakan bahwa Sistem Akuntansi Keuangan Daerah (SAKD) merupakan serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan komputer.

Jadi, dapat disimpulkan bahwa Sistem Akuntansi Keuangan Daerah (SAKD) merupakan sistem akuntansi yang terdiri dari seperangkat kebijakan, standar dan prosedur yang dapat menghasilkan laporan yang relevan, andal dan

tepat waktu untuk menghasilkan informasi dalam bentuk laporan keuangan yang akan digunakan oleh pihak intern dan ekstern pemerintah daerah untuk mengambil keputusan ekonomi.

2.2.4 Sistem Informasi Manajemen Daerah (SIMDA)

Pembaharuan manajemen keuangan daerah di era otonomi daerah, ditandai dengan perubahan yang sangat mendasar, mulai dari sistem pengganggarannya, perbendaharaan sampai kepada pertanggungjawaban laporan keuangannya. Dengan adanya reformasi atau pembaharuan di dalam sistem pertanggungjawaban keuangan daerah, penyelenggaraan pemerintahan di daerah perlu didukung dengan sistem pengelolaan keuangan yang cepat, tepat, dan akurat.

Pembaharuan tersebut ditandai dengan dikeluarkannya Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, dan Peraturan Menteri Dalam Negeri (Permendagri) 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah. Dan pemerintah daerah selaku pengelola dana publik dituntut untuk memiliki sistem informasi yang andal sehingga mampu menyediakan informasi keuangan yang diperlukan secara akurat, relevan, tepat waktu, dan dapat dipercaya.

Untuk mendukung terciptanya transparansi dan akuntabilitas publik serta kepuasan pelayanan terhadap masyarakat, Pemda memiliki otoritas untuk berinovasi memberikan pelayanan yang terbaik bagi publik. Salah satunya adalah dengan penerapan teknologi informasi. Dengan terbitnya Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang mana

penyajian laporan keuangannya telah sesuai dengan PP No. 24 tahun 2005 tentang Standar Akuntansi Pemerintah (SAP) membuat BPKP tertantang untuk mengembangkan teknologi informasi yang berhubungan dengan pengelolaan keuangan Pemerintah Daerah, dimana metode pencatatannya menggunakan double entry yang merupakan sistem pencatatan dan pembukuan yang lebih kompleks yang menggunakan program aplikasi komputer. Program aplikasi tersebut bernama SIMDA. SIMDA dimaksudkan dapat membantu pengelolaan keuangan daerah baik di tingkat SKPKD (sebagai entitas pelaporan) maupun di tingkat SKPD (entitas akuntansi). Dengan harapan mampu memberikan manfaat kepada PEMDA terutama dalam penyusunan APBD (http://www.hdn2020.com).

2.2.5 Kinerja Pegawai 2.2.5.1 Definisi Kinerja

Kinerja menurut Robbins (2008) dalam Arfan dan Ibnu (2010) mendefinisikan kinerja sebagai hasil evaluasi terhadap pekerjaan yang dilakukan dibandingkan dengan kriteria yang telah ditetapkan.

Kinerja berdasarkan keputusan lembaga administrasi Negara Republik Indonesia nomor 239/IX/6/8/2003 merupakan gambaran mengenai sejauh mana keberhasilan/kegagalan pelaksanaan tugas pokok dan fungsi suatu instansi. Kinerja Instansi Pemerintah adalah gambaran mengenai tingkat pencapaian sasaran ataupun tujuan instansi pemerintah yang mengidentifikasikan tingkat keberhasilan dan kegagalan pelaksanaan kegiatan-kegiatan sesuai dengan program dan kebijakan yang ditetapkan (LAN, 2003:3).

2.2.5.2 Pengukuran Kinerja

Mardiasmo (2002: 121) menjelaskan tahap setelah operasional anggaran adalah pengukuran kinerja untuk menilai prestasi manajer dan unit organisasi yang dipimpinnya. Pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud. Pertama, untuk membantu memperbaiki kinerja pemerintah. Kedua, pengalokasian sumber daya dan pembuatan keputusan. Ketiga, mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

2.2.5.3 Tujuan Pengukuran Kinerja

Mardiasmo (2002: 122) menjelaskan tujuan dari sistem pengukuran kinerja:

1. Untuk Mengkomunikasikan strategi secara lebih baik (top down dan bottom up)

2. Untuk mengukur kinerja financial dan non-financial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi

3. Untuk mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai gool conguruence, dan

4. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional

Mardiasmo (2002: 122) juga menjelaskan manfaat dari sistem pengukuran kinerja, yakni:

1. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

2. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan.

3. Untuk memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan target yang telah ditetapkan.

4. Sebagai dasar untuk memberikan penghargaan dan hukuman secara objektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah ditetapkan.

5. Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi.

6. Membantu mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi. 7. Membantu memahami proses kegiatan instansi pemerintah.

8. Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

2.2.6 Kepuasan Kerja

Kepuasan menurut Robins (2003) dalam Atikah dkk (2012) didefinisikan sebagai suatu sikap yang dimiliki secara umum oleh orang atau individu terhadap pekerjaannya. Sedangkan, kepuasan kerja menurut Arfan dan Ibnu (2010) sendiri merupakan suatu tanggapan atau balikan (feedback) pekerja mengenai puas atau tidak puas terhadap tugas dan lingkungan kerja tertentu. Sikap tersebut akibat adanya persepsi masing-masing individu tersebut terhadap pekerjaannya.

Kepuasan kerja dapat mempengaruhi prestasi kerja seseorang. Apabila seorang pegawai memperoleh tingkat kepuasan kerja yang tinggi maka akan menghasilkan kinerja yang baik. Faktor-faktor yang mendukung kepuasan kerja menurut Rahman dkk (2008) antara lain: pekerjaan yang menantang, pekerjaan

yang memberikan hasil reward yang pantas dan terdapat kondisi kinerja dan rekan kerja yang mendukung.

2.3 Kerangka Konseptual dan Pengembangan Hipotesis

2.3.1 Pengaruh Implementasi Sistem Akuntansi Keuangan Daerah dengan menggunakan SIMDA terhadap Kinerja

Utami dan Istianingsih (2008) menyimpulkan bahwa semakin tinggi tingkat kepuasan pengguna akhir paket program sistem informasi akuntansi, akan semakin meningkatkan kinerja individu. Rahman dkk (2008) juga menyimpulkan bahwa penerimaan implementasi SIKD terbukti berpengaruh terhadap kinerja. Hal ini juga sejalan dengan penelitian Rohman (2009) yang menyimpulkan bahwa implementasi sistem akuntansi pemerintahan, berpengaruh terhadap kinerja Pemda. Implementasi sistem akuntansi pemerintahan memberikan kemanfaatan dan kcmudahan bagi Pemda dalam mewujudkan transparansi dan akuntabilitas pengelolaan keuangan daerah. Dengan implementasi sistem akuntansi pemerintahan semua transaksi yang berkaitan dengan pelaksanaan program dan kegiatan Pemda terekam dengan baik dengan ukuran-ukuran yang jelas dengan demikian Pemda dapat menyajikan laporan keuangan daerah yang baik.

Arfan dan Ibnu (2010) dalam penelitiannya menyatakan bahwa penerapan teknologi informasi secara parsial berpengaruh signifikan terhadap kinerja auditor. Peningkatan kinerja dapat tercapai dengan adanya penerapan teknologi informasi. Namun, penelitian ini tidak sejalan dengan penelitian Atikah dkk (2012), mereka menyatakan bahwa implementasi SAKD dengan menggunakan SIMDA tidak

berpengaruh terhadap kinerja pegawai. Mereka berpendapat bahwa pengimplementasian SIMDA bukan satu-satunya untuk menilai kinerja pegawai. Berdasarkan uraian penelitian sebelumnya maka hipotesis penelitian ini adalah:

H1: Implementasi sistem akuntansi keuangan daerah dengan menggunakan SIMDA berpengaruh terhadap kinerja pegawai

2.3.2 Pengaruh Implementasi Sistem Akuntasi Keuangan Daerah dengan menggunakan SIMDA terhadap Kepuasan Pegawai

Rahman dkk (2008) menyimpulkan bahwa implementasi SAKD dengan menggunakan SIKD berpengaruh terhadap kepuasan pegawai. Utami dan Istianingsih (2008) dalam penelitiannya juga menyimpulkan bahwa semakin tinggi kualitas sistem informasi akan semakin meningkatkan kepuasan pengguna akhir paket program sistem informasi akuntansi. Tingginya derajat manfaat yang diperoleh mengakibatkan pemakai akan lebih puas. Hasil peneltian ini juga sejalan dengan penelitian Atikah dkk (2012), dimana semakin tinggi pegawai yang berpartisipasi dalam menggunakan SIMDA maka akan semakin tinggi pula tingkat kepuasan pegawai. Jadi, dapat disimpulkan bahwa implementasi sistem informasi keuangan daerah dengan menggunakan SIMDA memiliki pengaruh terhadap kepuasan pegawai, sehingga hipotesis dalam penelitian ini dirumuskan sebagai berikut:

H2: Implementasi sistem akuntansi keuangan daerah dengan menggunakan SIMDA berpengaruh terhadap kepuasan pegawai

2.3.3 Pengaruh Implementasi Sistem Akuntansi Keuangan Daerah dengan Menggunakan SIMDA terhadap Kinerja Pegawai yang Dimediasi oleh Kepuasan Pegawai

Dalam rangka mewujudkan kinerja yang baik diperlukan pengembangan dan penerapan sistem pertanggungjawaban yang tepat, jelas, terukur, dan terlegitimasi sehingga kinerja pemerintah serta pembangunan dapat berlangsung secara berdaya guna, berhasil, dan bertanggung jawab serta bebas dari korupsi, kolusi, dan nepotisme ((Halim dan Theresia, 2007:17-18). Oleh sebab itu, dibutuhkan sebuah sistem informasi yang mampu membantu menghasilkan informasi yang berguna dalam pengambilan keputusan.Salah satu bentuk dari sistem informasi yang spesifik adalah Sistem Informasi Manajemen Daerah (SIMDA).

Arfan dan Ibnu (2010) menjelaskan bahwa penerapan teknologi informasi bagi pegawai akan memberikan manfaat bagi dirinya dan pekerjaannya, sehingga setiap pekerjaan yang dilakukan oleh pegawai dapat diselesaikan lebih cepat dari pekerjaan yang dilakukan secara manual. Keberhasilan dari proses penerapan teknologi informasi dapat meningkatkan kinerja dan meningkatkan kepuasan kerja. Hasil penelitian Rahman dkk (2008) menunjukan bahwa implementasi SAKD dengan menggunakan SIKD dengan dimediasi oleh kepuasan kerja berpengaruh terhadap kinerja. Ia berpendapat bahwa dengan adanya implementasi SIKD memberikan pengaruh postif terhadap pegawai. Dukungan implementasi sistem informasi akan meningkatkan kepuasan pegawai. Apabila kepuasan pegawai meningkat maka akan membantu meningkatkan kinerja pegawai.

Atikah dkk (2012) dalam penelitiannya memberikan kesimpulan bahwa implementasi SIMDA dengan dimediasi oleh kepuasan kerja berpengaruh terhadap kinerja. Mereka menyatakan bahwa jika SIMDA dapat mempercepat pelaporan keuangan Pemda maka akan menimbulkan kepuasan bagi yang menggunakan SIMDA tersebut yang pada akhirnya akan meningkatkan kinerja pegawai itu sendiri. Hal ini sejalan dengan pernyataan Utami dan Istianingsih (2008) yang menjelaskan bahwa semakin tinggi tingkat kepuasan pengguna akhir paket program sistem informasi akuntansi, akan semakin meningkatkan kinerja individu. Jadi, berdasarkan uraian penelitian sebelumnya maka hipotesis penelitian ini adalah:

H3: Implementasi Sistem Akuntansi Keuangan Daerah dengan menggunakan SIMDA berpengaruh terhadap kinerja pegawai yang dimediasi oleh kepuasan kerja

Berdasarkan penelitian terdahulu, tinjauan teoritis, kerangka konseptual dan pengembangan hipotesis maka penelitian ini dapat digambarkan dalam model sebagai berikut:

Gambar 2.1

Kerangka Konseptual Penelitian

Implementasi

SIMDA PegawaiKinerja

Kepuasan Kerja

H2 H3

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif/hubungan yaitu suatu penelitian yang mencari hubungan antara satu variabel dengan variabel lain. Hubungan antara variabel ada tiga yaitu simetris, kausal dan interaktif.Hubungan yang digunakan dalam penelitian ini adalah hubungan kausal yang bersifat sebab-akibat dimana terdapat variabel yang dipengaruhi (variabel dependen) dan variabel-variabel yang mempengaruhi (variabel independen) (Sugiyono, 2006: 11).

3.2 Lokasi Penelitian

Lokasi penelitian dilakukan pada Pemerintah Daerah (Pemda) Provinsi NTB. Adapun alasan pemilihan lokasi penelitian adalah:

1. Lokasi penelitian yang mudah dijangkau oleh peneliti sehingga mudah dalam memperoleh data yang dibutuhkan, serta lebih hemat dalam hal waktu dan biaya.

2. Pemerintah Daerah (Pemda) Provinsi NTB adalah salah satu dari beberapa Pemda di Indonesia yang telah menerapkan SIMDA sehingga peneliti tertarik untuk mengetahui apakah implementasi Sistem Akuntansi Keuangan Daerah (SAKD) dengan menggunakan SIMDA berpengaruh terhadap kinerja operasi para aparat yang dimediasi oleh kepuasan kerja.

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas subjek/objek yang mempunyai kualitas atau karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2007: 80). Populasi dalam penelitian ini yaitu semua pegawai bagian keuangan termasuk bendahara SKPD dan SKPKD di Pemerintah Provinsi NTB.

3.3.2 Sampel

Sampel adalah bagian dari jumlah dan karakterisitik yang dimiliki oleh populasi tersebut (Sugiyono, 2006: 81). Dalam penelitian ini, metode pengambilan sampel menggunakan teknik purposive sampling, yakni penentuan sampel berdasarkan kriteria tertentu. Adapun kriteria sampel yang digunakan dalam penelitian ini adalah pengguna SIMDA pada SKPD dan SKPKD pada bagian keuangan yang benar-benar melakukan aktivitas operasional dengan sistem informasi tersebut. Responden dalam penelitian ini adalah Kasubag keuangan (PPK-SKPD), dan staf keuangan (bendahara SKPD, Pembantu PPK urusan SPM dan Laporan Keuangan, Pembantu PPK Pembukuan dan Verifikasi, dan Pembantu PPK Pembuat Dokumen) sehingga jumlah sampel sebanyak 150 orang (Data sampel dapat dilihat pada Lampiran 1).

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode survei. Metode survei mempunyai tujuan untuk memperoleh gambaran tentang karakteristik suatu fenomena tertentu dari keadaan sekarang dan atas dasar tersebut dapat ditarik kesimpulan tentang fenomena tersebut sehingga dapat dirumuskan rekomendasi bagi pemecahan masalah tersebut.

3.5 Teknik dan Alat Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Observasi, yaitu melakukan pengamatan langsung pada SKPD Kota Mataram sehubungan dengan variabel penelitian.

2. Teknik dokumentasi digunakan untuk memperoleh data sekunder yang diperlukan dalam penelitian.

Sedangkan alat pengumpulan data yang digunakan dalam penelitian ini melalui kuisioner, yaitu daftar atau list pertanyaan yang berisi berbagai macam pertanyaan yang telah dirumuskan sebelumnya yang akan dijawab oleh responden, biasanya dalam alternatif yang didefinisikan dengan jelas (Sekaran, 2006: 82). Dalam penelitian ini, kuisioner didistribusikan ke masing-masing SKPD dalam pemerintah daerah Provinsi NTB untuk diisi oleh pegawai pengguna SIMDA.

3.6 Instrumen Penelitian

Instrumen penelitian yang digunakan untuk keperluan analisis data secara kuantitatif dalam penelitian ini adalah kuisioner yang disusun dengan teknik skala Likert 1 sampai 5 sebagai metode untuk mengukur sikap yang menyatakan setuju atau ketidaksetujuannya terhadap subyek, obyek dan kejadian tertentu. Kuisioner dalam penelitian ini terdiri dari 2 (dua) bagian, yaitu:

1. Identitas responden

Pada bagian ini berisi beberapa pertanyaan mengenai identitas responden seperti nama, jenis kelamin, jabatan, usia, pendidikan, lama bekerja.

2. Pertanyaan kuisioner penelitian mengenai implementasi SIMDA, kepuasan kerja, dan kinerja.

Pada bagian ini berisi item-item pertanyaan mengenai implementasi SIMDA, kepuasan kerja, dan kinerja.

3.7 Jenis dan Sumber Data 3.7.1 Jenis Data

1. Data Kualitatif

Data kualitatif adalah data yang dinyatakan dalam bentuk kata, kalimat, dan gambar (Sugiyono, 2006: 15). Dalam penelitian ini, data kualitatif berupa Peraturan Daerah Provinsi NTB yang berhubungan dengan data penelitian ini.

2. Data Kuantitatif

Data kuantitatif adalah data yang berbentuk angka-angka yang dapat diukur dengan satuan hitung (Sugiyono, 2006: 15). Dalam penelitian ini, data kuantitatif berupa skor jawaban kuisioner yang disebarkan kepada responden penelitian.

3.7.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah: 1. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara) (Indriantoro dan Supomo, 2002: 146-147). Data primer dalam penelitian ini diperoleh melalui kuisioner yang disebarkan kepada responden penelitian.

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) (Indriantoro dan Supomo, 2002: 147). Data sekunder dalam penelitian ini diperoleh dari artikel, jurnal, dan penelitian-penelitian sebelumnya.

3.8 Identifikasi dan Klasifikasi Variabel 3.8.1 Identifikasi Variabel

Variabel-variabel yang digunakan dalam penelitian ini dapat diidentifikasikan sebagai berikut:

1. Implementasi Sistem Informasi Manajemen Daerah (SIMDA) 2. Kepuasan kerja

3. Kinerja

3.8.2 Klasifikasi Variabel

Variabel memberikan gambaran yang lebih nyata mengenai fenomena-fenomena yang digeneralisasikan dalam konstruk. Oleh karena itu, variabel-variabel dalam penelitian ini dapat dikelompokkan menjadi:

1. Variabel Bebas (Independent Variable)

Variabel bebas adalah variabel yang mempengaruhi variabel terikat, entah secara positif atau negatif (Sekaran, 2006). Variabel bebas dalam penelitian ini adalah Implementasi SIMDA (X).

2. Variabel Terikat (Dependent Variable)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas (Indriantoro dan Supomo, 2002). Variabel terikat dalam penelitian ini adalah kinerja (Y).

3. Variabel Antara atau Mediating (Intervening Variable)

Variabel intervening merupakan variabel yang fungsinya memediasi hubungan antara variabel independen dengan variabel dependen (Ghozali:

2007: 174). Variabel intervening dalam penelitian ini adalah kepuasan pegawai (Z).

3.9 Definisi Operasional Variabel

1. Implementasi Sistem Informasi Manajemen Daerah (SIMDA)

Implementasi sebuah sistem merupakan suatu bentuk sikap, respon positif terhadap sistem yang ada (Arbenethy and Bouwens, 2005 dalam Atikah dkk, 2012). Implementasi SIMDA diukur dengan menggunakan regulasi atau perubahan sistem. Implementasi SIMDA diukur dengan menggunkan kuisioner Arbenethy and Bouwens (2005) yang direplikasi kembali oleh Atikah dkk (2012) yang terdiri dari 4 (empat) pertanyaan yang diukur menggunakan skala likert 1 sampai dengan 5 dengan skor 1 (sangat tidak setuju), 2 (tidak setuju), 3 (netral), 4 (setuju), dan 5 (sangat setuju).

2. Kepuasan Kerja

Kepuasan menurut Robins (2003) dalam Atikah dkk (2012) didefinisikan sebagai suatu sikap yang dimiliki secara umum oleh orang atau individu terhadap pekerjaannya. Kepuasan kerja diukur dengan menggunakan tanggapan atas sistem informasi bagi para pegawai dan kualitas informasi. Kepuasan kerja diukur dengan menggunakan kuisioner Arbenethy and Bouwens (2005) yang direplikasi kembali oleh Atikah dkk (2012) yang terdiri dari 4 (empat) pertanyaan yang diukur menggunakan skala likert 1 sampai dengan 5 dengan skor 1 (sangat tidak puas), 2 (tidak puas), 3 (netral), 4 (puas), dan 5 (sangat puas).

3. Kinerja

Kinerja pegawai menurut Arfan dan Ibnu (2010) merupakan hasil evaluasi terhadap pekerjaan pegawai dalam melakukan pekerjaannya yang diukur berdasarkan standar yang berlaku. Kinerja diukur dengan menggunakan pemilihan staf, perencanaan, pengawasan, perwakilan, investasi, koordinasi, negosiasi dan evaluasi. Kinerja diukur dengan menggunakan kuisioner Arbenethy and Bouwens (2005) yang terdiri dari 9 (sembilan) pertanyaan yang mengukur kinerja pegawai Pemda dibandingkan dengan kinerja rata-rata pegaawai Pemda dalam masing-masing aktifitas dengan menggunakan skala likert 1 sampai dengan 5 dengan skor 1 (jauh di bawah rata-rata), 2 (sedikit di bawah rata-rata), 3 (sama dengan rata-rata kinerja rekan anda), 4 (sedikit di atas rata-rata), dan 5 (jauh di atas rata-rata).

3.10 Metode Analisis Data 3.10.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewnes (kemencengan distribusi) (Ghozali, 2007: 19). Statistik deskriptif hanya berhubungan dengan hal menguraikan atau memberikan keterangan-keterangan mengenai suatu data atau keadaan atau fenomena. Statistik deskriptif berfungsi menerangkan keadaan, gejala, atau persoalan. Penarikan kesimpulan pada statistik deskriptif(jika ada) hanya ditujukan pada kumpulandata yang ada.

3.10.2 Uji Kualitas Data 3.10.2.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuisioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut. Pengujian validitas dilakukan dengan melakukan korelasi Bivariate antara masing-masing skor indikator dengan total skor konstruk. Hasil analisis korelasi Bivariate dengan melihat output Pearson Correlation (Ghozali, 2006: 39).

3.10.2.2 Uji Reliabilitas

Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuisioner yang merupakan indikator dari variabel atau konstruk.Suatu kuisioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali 2006: 41). Reliabilitas instrumen diperlukan untuk mendapatkan data sesuai dengan tujuan pengukuran. Untuk mencapai hal tersebut, dilakukan uji reliabilitas dengan menggunakan metode Cronbach’s Alpha yang diukur berdasarkan skala Cronbach’s Alpha0 sampai 1(Sujianto, 2009:97). Triton (2006) dalam Sujianto (2009:97) menyatakan jika skala itu dikelompokan ke dalam lima kelas dengan reng yang sama, maka ukuran kemantapan alpha dapat diinterprestasikan sebagai berikut:

1. Nilai Cronbach Alpha 0,00- 0,20, berarti kurang reliabel. 2. Nilai Cronbach Alpha 0,21- 0,40, berarti agak reliabel. 3. Nilai Cronbach Alpha 0,42- 0,60, berarti cukup reliabel.

4. Nilai Cronbach Alpha0,61 - 0,80, berarti reliabel.

5. Nilai Cronbach Alpha 0,81 - 1,00, berarti sangat reliabel.

3.10.3 Uji Asumsi Klasik 3.10.3.1 Uji Normalitas

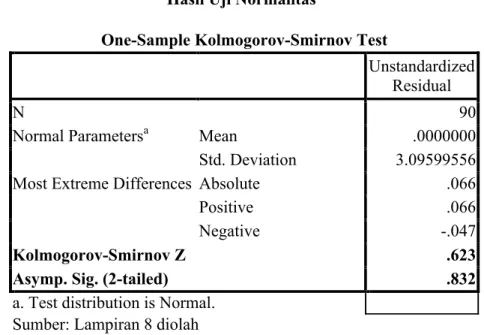

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat, variabel bebas, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Menurut Ghozali (2006: 84), uji normalitas dapat dilakukan dengan uji statistik Kolmogorov-Smirnov. Kriteria pengujiannya adalah apabila angka signifikansi (Sig) > 0,05 maka data berdistribusi normal, sebaliknya apabila angka signifikansi (Sig) < 0,05 maka data tidak berdistribusi normal.

3.10.3.2 Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independennya. Untuk mendeteksi ada tidaknya multikolonieritas dalam model regresi, dapat dilakukan dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF). Nilai cut-off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0.10 dan nilai VIF > 10 (Ghozali, 2006: 92).

3.10.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan Variance dari residual satu pengamataan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, disebut homoskedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homoskedastisitas, tidak heteroskedastisitas. Deteksi terhadap masalah heteroskedastisitas pada penelitian ini dilakukan dengan menggunakan uji Glejser, yaitu untuk meregresi nilai Absolute Residual terhadap variabel independen, jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedasitas antara nilai prediksi variabel terikat dengan residualnya (Ghozali, 2006: 105-109).

3.10.4 Uji Hipotesis

Untuk menguji pengaruh variabel intervening dalam penelitian ini digunakan analisis jalur (Path Analysis). Analisis jalur merupakan perluasan dari analisis regresi linear berganda. Analisis jalur menggunakan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model causal) yang telah ditetapkan sebelumnya berdasarkan teori. Analisis jalur sendiri tidak dapat menentukan hubungan sebab-akibat dan juga tidak dapat digunakan sebagai substitusi bagi peneliti untuk melihat hubungan kausalitas antar variabel. Hubungan kausalitas antar variabel telah dibentuk dengan model berdasarkan landasan teoritis. Apa yang dapat dilakukan oleh analisis jalur adalah menentukan pola hubungan antara

tiga atau lebih variabel dan tidak dapat digunakan untuk mengkonfirmasi atau menolak hipotesis kausalitas imajiner.

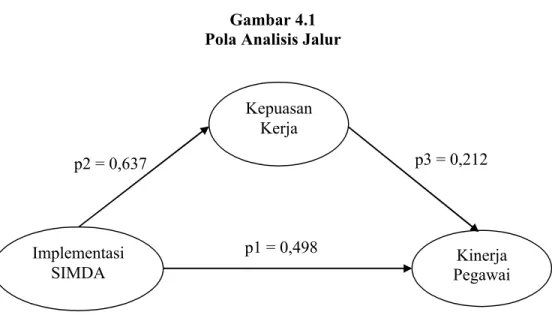

Diagram jalur memberikan secara eksplisit hubungan kausalitas antarvariabel berdasarkan teori. Anak panah menunjukkan hubungan antar variabel. Model bergerak dari kiri ke kanan dengan implikasi prioritas hubungan kausal variabel yang dekat ke sebelah kiri. Setiap nilai p menggambarkan jalur dan koefisien jalur. Berdasarkan gambar model jalur diajukan hubungan berdasarkan teori bahwa implementasi SIMDA mempunyai hubungan langsung dengan kinerja. Namun demikian implementasi SIMDA juga mempunyai hubungan tidak langsung ke kinerja yaitu dari implementasi SIMDA ke kepuasan kerja (p2) baru kemudian ke kinerja (p3). Total pengaruh hubungan dari implementasi SIMDA ke kinerja (korelasi kepuasan kerja dan kinerja) sama dengan pengaruh langsung implementasi SIMDA ke kinerja (koefisien path atau regresi p1) ditambah dengan pengaruh tidak langsung yaitu koefisien path dari implementasi SIMDA ke kepuasan kerja yaitu p2, dikalikan dengan koefisien path dari kepuasan kerja ke kinerja yaitu p3 (Ghozali, 2007: 174-175).

Pengaruh langsung implementasi SIMDA ke kinerja = p1 Pengaruh tak langsung implementasi SIMDA ke kepuasan kerja ke kinerja = p2 X p3

Total Pengaruh (korelasi implementasi SIMDA ke kinerja) =p1 + (p2 x p3) Koefisien jalur adalah standardized koefisien regresi. Koefisien jalur dihitung dengan membuat 2 (dua) persamaan struktural yaitu persamaan regresi yang menunjukkan hubungan yang dihipotesiskan. Dalam hal ini, 2 (dua) persamaan tersebut adalah:

2) Z = α + βX + e (H2) 3) Y = α + βX + βY + e (H3) Keterangan: X = Implementasi SIMDA Y = Kinerja Z = Kepuasan kerja β = Koefisien regresi α = Konstanta e = Error Terms

Standardized koefisien untuk kepuasan kerja pada persamaan (1) akan memberikan nilai p2. Sedangkan koefisien untuk implementasi SIMDA dan kepuasan kerja pada persamaan (2) akan memberikan nilai p1 dan p3.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Organisasi perangkat daerah yang terdapat di lingkungan Pemerintah Provinsi NTB antara lain terdiri dari Sekretariat Daerah, Sekretariat DPRD, Dinas Daerah yang terdiri dari 16 dinas, serta Lembaga Teknis Daerah yang terdiri dari 1 inspektorat, 1 satuan kerja, 1 kantor, 2 rumah sakit daerah, dan 9 badan. Adapun organisasi perangkat daerah di lingkungan Pemerintah Provinsi NTB yang menjadi lokasi penelitian ini adalah sebagai berikut:

1. Sekretariat Daerah 2. Sekretariat DPRD 3. Dinas Daerah

a. Dinas Pendidikan Pemuda dan Olahraga b. Dinas Kesehatan

c. Dinas Sosial Kependudukan dan Catatan Sipil d. Dinas Perhubungan Komunikasi dan Informatika e. Dinas Tenaga Kerja dan Transamigrasi

f. Dinas Dinas Kebudayaan dan Pariwisata g. Dinas Pekerjaan Umum

h. Dinas Perindustrian dan Perdagangan i. Dinas Pertanian Pangan dan Hortikultura j. Dinas Kehutanan

k. Dinas Perkebunan

l. Dinas Kelautan dan Perikanan m. Dinas Pertambangan dan Energi

n. Dinas Peternakan dan Kesehatan Hewan o. Dinas Koperasi dan UKM

p. Dinas Pendapatan Daerah 4. Lembaga Teknis Daerah

a. Badan Perencanaan Pembangunan Daerah b. Inspektorat Provinsi

c. Badan Lingkungan Hidup dan Penelitian

d. Badan Kesatuan Bangsa dan Politik Dalam Negeri

e. Badan Pemberdayaan Masyarakat dan Pemerintah Daerah f. Badan Penanaman Modal

g. Badan Ketahanan Pangan h. Badan Perpustakaan dan Arsip

i. Badan Pemberdayaan Perempuan dan KB

j. Badan Kepegawaian Daerah dan Pendidikan Pelatihan k. Satuan Polisi Pamong Praja

l. Rumah Sakit Umum m. Rumah Sakit Jiwa

4.2 Pelaksanaan Survei

Penelitian ini dilakukan dengan menyebarkan kuisioner sebanyak 150 kuisioner kepada masing-masing Satuan Kerja Perangkat Daerah (SKPD) Provinsi NTB.Dari jumlah tersebut, kuisioner yang dikembalikan responden penelitian ini sebanyak 90 kuisioner, sedangkan sebanyak 60 kuisioner tidak dikembalikan responden. Adapun rincian kuisioner yang disebarkan dan diterima kembali oleh peneliti dapat dilihat pada tabel sebagai berikut:

Tabel 4.1

Tingkat Pengembalian Kuisioner

No. Keterangan Jumlah Kuisioner

1. Kuisioner yang disebarkan 150 kuisioner 2. Kuisioner yang diterima kembali 90 kuisioner 3. Kuisioner yang tidak kembali 60 kuisioner 4. Kuisioner yang digunakan 90 kuisioner 5. Tingkat pengembalian (respon rate) 60% Sumber: Data primer diolah

Berdasarkan tabel 4.1 di atas, dapat dijelaskan bahwa kuisioner yang diterima kembali dan bisa digunakan dalam penelitian ini sebanyak 90 kuisioner (60%) dari 150 kuisioner yang disebarkan oleh peneliti. Kuisioner sebanyak 90 (60%) tersebut merupakan pengembalian kuisioner yang tepat waktu sesuai dengan waktu yang telah diberikan oleh peneliti. Sedangkan kuisioner yang tidak dikembalikan responden sebanyak 60 kuisioner (40%). Hal ini dikarenakan kuisioner tersebut tidak dikembalikan oleh responden selama waktu yang diberikan peneliti.

4.3 Deskrpsi Responden

Deskripsi responden yang dijelaskan dalam penelitian ini terdiri dari responden berdasarkan jenis kelamin, usia, pendidikan, dan lama bekerja.

4.3.1 Deskripsi Responden Berdasarkan Jenis Kelamin

Jenis kelamin yang dideskripsikan dalam penelitian ini adalah untuk mengetahui jumlah responden yang berjenis kelamin pria dan wanita. Deskripsi responden berdasarkan jenis kelamin dapat dilihat pada tabel berikut ini:

Tabel 4.2

Deskripsi Responden Berdasarkan Jenis Kelamin Jenis Kelamin

Frequency Percent Valid Percent

Cumulative Percent Valid Pria 56 62.2 62.2 62.2 Wanita 34 37.8 37.8 100.0 Total 90 100.0 100.0 Sumber: Lampiran 3

Berdasarkan tabel 4.2 di atas, dapat dilihat bahwa dari 90 orang responden penelitian ini didominansi oleh jenis kelamin pria. Jumlah responden yang berjenis kelamin pria sebanyak 56 orang dengan persentase sebesar 62,2%, sedangkan responden yang berjenis kelamin wanita sebanyak 34 orang dengan persentase sebesar 37,8%.

4.3.2 Deskripsi Responden Berdasarkan Usia

Usia yang dideskripsikan dalam penelitian ini adalah untuk mengetahui tingkat usia dari responden penelitian. Tingkat usia responden yang dideskripsikan dibagi menjadi empat kelompok, yakni umur 21-30 tahun, 31-40

tahun, 41-50 tahun, dan lebih dari 50 tahun. Deskripsi responden berdasarkan umur dapat dilihat pada tabel berikut ini:

Tabel 4.3

Deskripsi Responden Berdasarkan Usia Usia

Frequency Percent Valid Percent CumulativePercent

Valid >50 tahun 11 12.2 12.2 12.2 21-30 tahun 2 2.2 2.2 14.4 31-40 tahun 17 18.9 18.9 33.3 41-50 tahun 60 66.7 66.7 100.0 Total 90 100.0 100.0 Sumber: Lampiran 3

Berdasarkan tabel 4.3 di atas, dapat dilihat bahwa dari 90 orang responden penelitian ini, jumlah responden paling banyak terdapat pada tingkat usia 41-50 tahun yakni sebanyak 60 orang (66,7%). Terbanyak kedua adalah pada tingkat usia 31-40 tahun yaitu sebanyak 17 orang (18,9%). Terbanyak ketiga adalah pada tingkat usia lebih dari 50 tahun yakni sebanyak 11 orang (12,2%). Adapun jumlah responden paling sedikit terdapat pada tingkat usia 21-30 tahun yaitu sebanyak 2 orang (2,2%).

4.3.3 Deskripsi Responden Berdasarkan Pendidikan

Tingkat pendidikan responden yang dideskripsikan dalam penelitian ini bertujuan untuk mengetahui pendidikan terakhir yang telah diselesaikan oleh responden penelitian. Tingkat pendidikan responden yang dideskripsikan dibagi ke dalam empat kelompok, yaitu Sekolah Menengah Atas (SMA), Diploma,