BAB II

TINJAUAN PUSTAKA

2.1. Konsep Dasar Perpajakan 2.1.1. Defenisi Pajak

Pengertian pajak sebagai sebuah kewajiban yang harus dipenuhi oleh warga negara dalam sebuah negara yang berdaulat telah banyak dikemukakan oleh para ahli. Kesemua pengertian yang dikemukakan oleh para ahli memiliki definisi prinsipil yang tidak jauh berbeda.

Definisi pajak menurut PJA Adriani adalah: "Iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan" (Waluyo dan Ilyas, 2000).

Rochmat Soemitro memberikan definisi pajak sebagai ”iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum” (Mardiasmo, 2006).

Sedangkan pengertian pajak menurut Pasal 1 Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah “ Kontribusi wajib yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapat timbal balik secara langsung

dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Dari defenisi- tersebut, dapat disimpulkan bahwa pajak memiliki unsur unsur (Mardiasmo, 2006) :

1. Pajak adalah iuran rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang) yang digunakan untuk sebesar-besarnya kepentingan rakyat.

2. Berdasarkan undang-undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.2. Fungsi Pajak

Mardiasmo (2006) menyatakan fungsi tersebut adalah : 1. Fungsi anggaran (budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2.1.3. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut (Mardiasmo, 2006) :

1. Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni pencapaian keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yaitu dengan memberikan hak bagi Wajib Pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan keberatan banding kepada Majelis Pertimbangan Pajak.

2. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis) Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara bagi warganya.

3. Tidak mengganggu perekonomian (syarat ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Pemungutan pajak harus efisien (syarat finansil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru.

2.1.4. Teori Pemungutan Pajak

Terdapat beberapa teori yang menjelaskan atau memberikan justifikasi pemberian hak kepada negara untuk memungut pajak. Teori-teori tersebut antara lain adalah (Mardiasmo, 2006) :

1. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut. 2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan (misalnya perlindungan) masing-masing orang. Semakin besar kepentingan seseorang terhadap negara, maka makin tinggi pajak yang harus dibayar.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan yaitu :

a. Unsur objektif, yaitu dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang.

b. Unsur subjektif, yaitu dengan memperhatikan besarnya kebutuhan materiil yang harus dipenuhi.

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban. 5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya menungut pajak berarti menarik daya beli dari rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkan kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

2.1.5. Pengelompokan Pajak

Menurut golongannya, pajak dibagi menjadi dua kelompok, yaitu (Mardiasmo, 2006):

1. Pajak langsung, adalah pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Penghasilan

2. Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan ke pihak lain.

Contoh: Pajak Pertambahan Nilai

1. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh : Pajak Penghasilan.

2. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contoh : Pajak Pertambahan Nilai.

Menurut lembaga pemungutnya, pajak dibagi menjadi dua kelompok, yaitu :

1. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan , dan Bea Meterai.

2. Pajak Daerah, yaitu Pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Contoh: Pajak Kendaraan Bermotor, Pajak Hotel, Pajak Restoran, dan Pajak Hiburan.

2.1.6. Asas Pemungutan Pajak

Asas pemungutan pajak terdiri dari (Mardiasmo, 2006) :

1. Asas domisili (asas tempat tinggal). Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam negeri maupun luar negeri. Asas ini berlaku untuk Wajib Pajak dalam negeri.

2. Asas sumber. Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

3. Asas kebangsaan. Pengenaan pajak dihubungkan dengan kebangsaan suatu negara.

2.1.7. Sistem Pemungutan Pajak

Dalam memungut pajak dikenal ada 3 (tiga) sistem pemungutan (Mardiasmo 2006), yaitu:

1. Official Assessment System. Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

2. Self Assessment System. Adalah suatu sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak dan/atau Pengusaha Kena Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar. 3. With Holding System Adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang terhadap Wajib Pajak.

2.2. Pajak Pertambahan Nilai 2.2.1. Defenisi PPN

Pajak Pertambahan Nilai (PPN) sesuai dengan namanya merupakan pajak yang dikenakan atas nilai tambah (added value) dari suatu barang atau jasa dalam sebuah proses transaksi. Pengertian dari nilai tambah sebagaimana dimaksud,

salah satunya diberikan oleh Tait (1988), yaitu ”Nilai Tambah adalah nilai yang dihasilkan oleh produsen ... yang ditambahkan kepada bahan baku atau pembelian (termasuk tenaga kerja) sebelum menjual produk atau jasa yang baru atau yang telah diolah”, Ebrill et.al (2001) menyatakan ”.... PPN secara umum tidak ditujukan untuk menjadi pajak terhadap nilai tambah namun biasanya ditujukan sebagai suatu pajak atas konsumsi”. Selanjutnya Schenk dan Oldman (2001) menyatakan ”Dalam praktiknya, pajak atas dasar konsumsi cenderung menjadi pajak atas transaksi ....”.

Sedangkan defenisi PPN menurut Untung Sukardji (2003) adalah ”Pengenaan pajak atas pengeluaran untuk konsumsi, baik yang dilakukan oleh perseorangan atau badan baik badan swasta maupun badan pemerintah dalam bentuk belanja barang atau jasa yang dibebankan pada anggaran belanja negara” 2.2.2. Dasar Hukum PPN

Dasar hukum pengenaan PPN adalah Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah menggantikan Undang-Undang Nomor 19 Tahun 1951 tentang Pajak Penjualan (PPn). Undang-undang ini disebut Undang-Undang Pajak Pertambahan Nilai 1984. Namun undang-undang ini mulai berlaku sejak 1 Januari 1986 dikarenakan agar persiapan dalam pelaksanaan undang-undang tersebut dapat maksimal. Kemudian Undang-Undang PPN telah mengalami beberapa kali perubahan. Perubahan pertama dengan Undang-Undang Nomor 11 Tahun 1994, kemudian perubahan kedua dengan Undang-Undang Nomor 18 Tahun 2000, dan perubahan terakhir dengan Undang-undang Nomor 42 Tahun 2009.

2.2.3. Objek PPN

Berdasarkan Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, pada pasal 4 disebutkan bahwa PPN dikenakan atas (objek pajak) :

1. Penyerahan Barang Kena Pajak (BKP) di dalam daerah pabean yang dilakukan oleh Pengusaha;

2. Impor BKP;

3. Penyerahan Jasa Kena Pajak (JKP) di dalam daerah pabean yang dilakukan oleh pengusaha;

4. Pemanfaatan BKP tidak berwujud dari luar daerah pabean di dalam daerah pabean;

5. Pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean; 6. Ekspor BKP oleh PKP;

Selain objek pajak diatas, PPN juga dikenakan atas :

1. Kegiatan Membangun Sendiri (KMS) yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau digunakan oleh pihak lain (Pasal 16 C UU PPN); 2. Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut tujuan

semula aktiva tersebut tidak untuk diperjualbelikan, sepanjang PPN yang dibayar pada saat perolehannya dapat dikreditkan.(Pasal 16 D UU PPN) Tidak semua barang atau jasa yang diserahkan atau dimanfaatkan dikategorikan sebagai BKP/JKP. Pada dasarnya semua barang dan jasa adalah BKP/JKP, kecuali undang-undang menetapkan sebaliknya. Jenis barang yang

tidak dikenakan PPN ditetapkan dengan peraturan pemerintah didasarkan atas kelompok-kelompok barang sebagai berikut:

1. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya, seperti minyak mentah, gas bumi, panas bumi, pasir dan kerikil, batu bara belum diproses menjadi briket batu bara, biji besi, biji timah, biji tembaga, dan besi perak serta biji bauksit;

2. Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak, seperti beras, gabah, jagung, sagu, kedelai, dan garam baik yang beryodium maupun yang tidak beryodium;

3. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung dan sejenisnya meliputi makanan dan minuman baik yang dikonsumsi ditempat maupun tidak, tidak termasuk makanan dan minuman yang diserahkan oleh jasa boga atau catering;

4. Uang, emas batangan, dan surat-surat berharga (saham, obligasi dan lainnya).

Sementara jasa-jasa yang tidak dikenakan PPN ditetapkan dengan peraturan pemerintah didasarkan atas kelompok-kelompok jasa sebagai berikut:

1. Jasa di bidang pelayanan kesehatan medik; 2. Jasa di bidang pelayanan sosial;

3. Jasa di bidang pengiriman surat dengan perangko;

4. Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak opsi; 5. Jasa di bidang keagamaan;

6. Jasa di bidang pendidikan;

8. Jasa di bidang penyiaran yang bukan bersifat iklan; 9. Jasa di bidang angkutan umum di darat dan di air; 10. Jasa di bidang tenaga kerja;

11. Jasa di bidang perhotelan;

12. Jasa yang disediakan pemerintah dalam rangka menjalankan pemerintahan secara umum.

2.2.4. Dasar Pengenaan PPN

Untuk menghitung besarnya PPN yang terutang diperlukan adanya Dasar Pengenaan Pajak (DPP). Mardiasmo (2006) menyebutkan DPP adalah :

1. Harga Jual, adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan BKP, tidak termasuk PPN yang dipungut menurut UU PPN 1984 dan potongan harga yang dicantumkan dalam Faktur Pajak.

2. Penggantian, adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan JKP, tidak termasuk PPN yang dipungut menurut UU PPN 1984 dan potongan harga yang dicantumkan dalam Faktur Pajak.

3. Nilai Impor, adalah nilai berupa uang yang menjadi dasar penghitungan bea masuk ditambah pungutan lainnya yang dikenakan pajak berdasarkan ketentuan dalam peraturan perundang-undangan Pabean untuk impor BKP, tidak termasuk PPN yang dipungut menurut Undang-undang PPN 1984. 4. Nilai Ekspor, adalah nilai berupa uang, termasuk biaya yang diminta atau

seharusnya diminta oleh eksportir.

2.2.5. Tarif PPN

Tarif PPN yang berlaku saat ini adalah sebagi berikut : 1. Tarif tunggal 10% (sepuluh persen)

Tarif ini berlaku untuk semua jenis penyerahan BKP dan JKP di dalam daerah pabean.

2. Tarif ekspor 0% (nol persen)

Tarif ini hanya berlaku untuk ekspor BKP keluar daerah pabean. Pengenaan tarif 0% bukan berarti pembebasan pengenaan PPN, tetapi Pajak Masukan yang telah dibayar dari barang yang diekspor dapat dikreditkan. Tujuannya adalah untuk mendorong pertumbuhan ekspor produk dalam negeri.

Atas tarif PPN tersebut, pemerintah dapat mengubahnya menjadi paling rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen). Perubahan tarif ini diatur dengan Peraturan Pemerintah.

2.2.6. Mekanisme Pengenaan PPN

Undang-undang PPN 1984 menganut metode kredit pajak (credit method) serta metode faktur pajak (invoice method). Dalam metode ini PPN dikenakan atas penyerahan BKP atau JKP oleh Pengusaha Kena Pajak (PKP). PPN dipungut secara bertingkat pada setiap jalur produksi dan distribusi. Unsur pengenaan pajak berganda atau pengenaan pajak atas pajak dapat dihindari dengan diterapkannya mekanisme pengkreditan Pajak Masukan (metode kredit pajak). Untuk melakukan pengkreditan pajak masukan, sarana yang digunakan adalah faktur pajak.

Mekanisme pengenaan PPN menurut Mardiasmo (2006) dapat digambarkan sebagai berikut :

a. Pada saat membeli/memperoleh BKP/JKP, akan dipungut PPN oleh PKP penjual. Bagi pembeli, PPN yang dipungut oleh PKP penjual tersebut merupakan pembayaran pajak dimuka dan disebut Pajak Masukan. Pembeli berhak menerima bukti pemungutan berupa faktur pajak.

b. Pada saat menjual/menyerahkan BKP/JKP kepada pihak lain, wajib memungut PPN. Bagi penjual, PPN tersebut merupakan Pajak Keluaran. Sebagai bukti telah memungut PPN, PKP penjual wajib membuat faktur pajak.

c. Apabila dalam suatu masa pajak (jangka waktu yang lamanya sama dengan satu bulan takwim) jumlah Pajak Keluaran lebih besar daripada jumlah Pajak Masukan, selisihnya harus disetorkan ke kas negara.

d. Apabila dalam suatu masa pajak jumlah Pajak Keluaran lebih kecil daripada jumlah Pajak Masukan, selisihnya dapat direstitusi (diminta kembali) atau dikompensasikan ke masa pajak berikutnya.

2.3. Pengusaha Kena Pajak (PKP)

Undang-undang PPN tahun 1984 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 42 tahun 2009 memberikan definisi Pengusaha Kena Pajak (PKP) sebagai Pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP) yang dikenakan pajak berdasarkan Undang-Undang ini, tidak termasuk pengusaha kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan, kecuali pengusaha kecil yang

memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak. Batasan pengusaha kecil sebagaimana dimaksud, terakhir ditentukan dalam Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 yaitu sebesar Rp. 600 juta.

PKP sebagaimana dimaksud diatas merupakan Wajib Pajak yang selanjutnya dengan sukarela atau atas ketetapan jabatan dikukuhkan sebagai PKP. PKP selanjutnya berkewajiban untuk:

1. Memungut PPN dan PPnBM yang terutang.

2. Membuat faktur pajak atas setiap penyerahan kena pajak. 3. Membuat nota retur dalam hal terdapat pengembalian BKP.

4. Melakukan pencatatan atau pembukuan mengenai kegiatan usahanya. 5. Menyetor PPN dan PPnBM yang terutang

6. Menyampaikan Surat Pemberitahuan Masa PPN.

Tingkat kepatuhan PKP akan tercermin dalam tingkat keterdaftaran mereka sebagai PKP dan kepatuhan mereka dalam menyampaikan SPT Masa PPN. SPT Masa PPN merupakan suatu bentuk pelaporan kegiatan usaha PKP dalam satu masa pajak. SPT Masa PPN merupakan laporan bulanan yang dapat disampaikan oleh PKP, mengenai perhitungan:

1. Pajak Masukan berdasarkan realisasi pembelian BKP atau penerimaan JKP.

2. Pajak Keluaran berdasarkan realisasi pengeluaran BKP/ JKP. 3. Penyetoran pajak atau kompensasi. (Mardiasmo, 2006)

Tingkat kepatuhan PKP menjadi hal yang penting dalam hubungannya dengan penerimaan PPN, karena PKP adalah pemungut PPN. PPN dipungut oleh PKP dari transaksi penjualan barang atau penyerahan jasa yang dilakukannya.

Berdasarkan prinsip self assessment, yang berlaku dalam sistem perpajakan di Indonesia, PKP kemudian melaporkan setiap transaksi yang atasnya dikenakan PPN. Sebaliknya, PKP juga berhak untuk mengkreditkan PPN yang dikenakan atas pembelian yang dilakukannya. Selisih di antara keduanya, apabila ternyata lebih besar pajak yang dipungut oleh PKP dari transaksi penjualannya, kemudian disebut sebagai PPN yang terutang dari kegiatan usaha PKP dan wajib disetorkan ke Kas Negara oleh PKP. Oleh karena itulah, keberadaan PKP terdaftar merupakan hal yang penting bagi penerimaan PPN suatu wilayah.

2.4. Produk Domestik Bruto (PDB) 2.4.1. Defenisi PDB

Pengertian PDB menurut Case dan Fair (2004) adalah “nilai pasar total semua barang dan jasa akhir yang diproduksi selama periode waktu tertentu oleh faktor-faktor produksi yang berlokasi di dalam sebuah Negara”. Sementara itu Dornbusch et. Al (2004) menyatakan PDB adalah “nilai seluruh barang dan jasa yang diproduksi di suatu negara dalam suatu periode tertentu”.

BPS selaku lembaga pemerintah yang bertugas melakukan perhitungan PDB di Indonesia memberikan pengertian PDB sebagai jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi atau jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu negara tertentu.

Dari pendapat tersebut dapat disimpulkan bahwa PDB adalah produk barang dan jasa total yang dihasilkan dalam perekonomian suatu negara di dalam masa satu tahun. PDB di dalamnya merupakan pendapatan faktor produksi milik

suatu negara yang berada di dalam negeri ditambah milik negara lain di dalam negeri.

2.4.2. Penghitungan PDB

PDB biasanya dihitung dengan menggunakan dua keterangan menurut patokan harga yang dipakai yaitu :

1. Patokan harga berlaku (PDB nominal)

Dalam metode ini nilai barang dan jasa dihitung berdasarkan harga pada tahun yang bersangkutan, yang berarti termasuk kenaikan harga-harga. 2. Patokan harga konstan (PDB riil)

Dalam metode ini nilai barang dan jasa yang dihitung dengan menetapkan tahun dasar yang akan digunakan sebagai basis perhitungan. Perhitungan dengan cara ini dianggap lebih riil karena akan memperlihatkan pertumbuhan ekonomi yang sesungguhnya.

Secara matematis penghitungan kedua metode tersebut adalah :

PDB Harga Berlaku HBX = PDB HKX * IHK 100 X PDB Harga Konstan HKX = 100 * PDB IHK HBX Dimana : X HKX : Harga Konstan HBX : Harga Berlaku

X : Tahun tertentu

Salah satu indikator penting untuk mengetahui kondisi ekonomi di suatu negara dalam suatu periode tertentu adalah data PDB berdasarkan harga konstan (riil) yang digunakan untuk menunjukkan laju pertumbuhan ekonomi secara keseluruhan atau setiap sektor dari tahun ke tahun dengan menggunakan komponen pengeluaran konsumsi rumah tangga (C), pengeluaran konsumsi pemerintah (G), investasi (I) dan ekspor neto (ekspor (X) dikurangi impor (M)) atau dengan perolehan perhitungan sebagai berikut :

PDB = C + G + I + (X-M) ... (2.1) Untuk menghitung angka-angka PDB ada tiga pendekatan yang dapat digunakan, yaitu :

1. Menurut pendekatan produksi

PDB adalah jumlah nilai tambah atas barang dan jasa yang dihasilkan oleh berbagai unit produksi di wilayah suatu negara dalam jangka waktu tertentu (biasanya satu tahun). Unit-unit produksi tersebut dalam penyajian ini dikelompokkan menjadi 9 lapangan usaha (sektor) yaitu : 1) Pertanian, Peternakan, Kehutanan dan Perikanan, 2) Pertambangan dan Penggalian, 3) Industri Pengolahan, 4) listrik, Gas dan Air Bersih, 5) Bangunan, 6) Perdagangan, Hotel dan Restoran, 7) Pengangkutan dan Komunikasi, 8) Keuangan, Persewaan dan Jasa Perusahaan, 9) Jasa-jasa termasuk jasa pelayanan pemerintah. Setiap sektor tersebut dirinci lagi menjadi sub-sub sektor.

2. Menurut Pendekatan Pendapatan

PDB merupakan jumlah balas jasa yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses produksi di suatu negara dalam jangka waktu tertentu (biasanya satu tahun). Balas jasa faktor produksi yang dimaksud adalah upah dan gaji, sewa tanah, bunga modal dan keuntungan, semuanya sebelum dipotong pajak penghasilan dan pajak langsung lainnya.

3. Menurut Pendekatan Pengeluaran

PDB adalah semua komponen permintaan akhir yang terdiri dari : 1) pengeluaran konsumsi rumah tangga dan lembaga swasta nirlaba, 2) konsumsi pemerintah, 3) pembentukan modal tetap domestik bruto, 4) perubahan stok, 5) ekspor neto.

2.5. Ekspor

2.5.1. Defenisi Ekspor

Menurut Amir MS (Amir MS, 2004), ekspor adalah mengeluarkan barang-barang dari peredaran dalam masyarakat dan mengirimkan ke luar negeri sesuai ketentuan pemerintah dan mengharapkan pembayaran dalam bentuk valuta asing ataupun ekspor merupakan upaya melakukan penjualan komoditi yang kita miliki kepada bangsa lain atau negara asing, dengan mengharapkan bayaran dengan valuta asing.

Menurut Michael P. Todaro, ekspor adalah kegiatan perdagangan internasional yang memberikan rangsangan guna menambah permintaan dalam negeri yang menyebabkan tumbuhnya industri-industri pabrik besar, bersama

dengan struktur politik yang tidak stabil dan lembaga sosial yang fleksibel. Dengan kata lain ekspor menggambarkan aktifitas perdagangan antar bangsa yang dapat memberikan dorongan dalam dinamika pertumbuhan perdagangan internasional, sehingga suatu negara yang sedang berkembang memiliki kemungkinan untuk mencapai kemajuan perekonomian setara dengan negara-negara yang lebih maju.

Sedangkan menurut Undang-Undang Nomor 42 Tahun 2009 pasal 1 angka 11, pengertian ekspor adalah setiap kegiatan mengeluarkan barang dari dalam daerah pabean ke luar daerah paben.

2.5.2. Tujuan Ekspor

Adapun tujuan ekspor antara lain (Amir MS, 2004) :

1. Meningkatkan laba perusahaan melalui perluasan pasar serta untuk memperoleh harga jual yang lebih baik (optimalisasi laba).

2. Membuka pasar baru di luar negeri sebagai perluasan pasar domestik (membuka pasar ekspor)

3. Memanfaatkan kelebihan kapasitas terpasang (idle capacity)

4. Membiarkan diri bersaing dalam pasar internasional sehingga terlatih dalam persaingan yang ketat.

2.5.3. Ciri-Ciri Komoditi Ekspor

Suatu komoditi yang memiliki potensi untuk ekspor memiliki ciri-ciri antara lain (Amir MS, 2004) :

1. Mempunyai surplus produksi dalam arti kata total produksi belum dapat dikonsumsi seluruhnya di dalam negeri.

2. Mempunyai keunggulan-keunggulan tertentu seperti langka, murah, mutu, unik atau lainnya, bila dibandingkan dengan komoditi serupa dengan yang diproduksi negara lain.

3. Komoditi sengaja diproduksi untuk tujuan ekspor (outward looking industries) ataupun industri yang pindah lokasi (relocation industries). 4. Komoditi ini memperoleh izin pemerintah untuk diekspor.

2.5.4. Faktor-Faktor yang Mempengaruhi Ekspor

Adapun faktor yang menentukan tingkat daya saing suatu komoditi ekspor adalah :

1. Faktor langsung, yang terdiri dari : a. Mutu komoditi

b. Biaya produksi dan penetuan harga jual c. Ketepatan waktu penyerahan (delivery time) d. Intensitas promosi

e. Penentuan saluran pemasaran (marketing chanel) f. Layanan purna jual (after sales service)

2. Faktor tidak langsung, yang terdiri dari :

a. Kondisi sarana pendukung ekspor seperti fasilitas perbankan, transportasi, birokrasi pemerintah, surveyor, bea cukai dan lain-lain b. Insentif atau subsidi pemerintah untuk dieskpor

c. Kendala tarif dan non tarif

e. Kondisi ekonomi global seperti resesi dunia, proteksionisme, restrukturisasi perusahaan dan re-upgrade global (kerja sama ekonomi global).

Menurut Darmansyah (dalam Soekartawi, 1995), faktor-faktor yang mempengaruhi perkembangan ekspor antara lain :

1. Harga internasional. Semakin besarselisih antar harga di pasar internasional dengan harga domestik akan menyebabkan jumlah komoditi yang akan diekspor menjadi semakin banyak.

2. Nilai tukar (exchange rate). Semakin tinggi nilai tukar mata uang suatu negara maka harga ekspor negar tersebut di pasar internasional akan menjadi lebih mahal. Sebaliknya, semakin rendah nilai mata uang suatu negara, harga ekspor negara tersebut di pasar internasional menjadi lebih murah.

3. Quota ekspor-impor yaitu kebijakan perdagangan internasional berupa pembatasan kuantitas barang ekspor dan impor.

4. Kebijakan tarif dan non tarif. Kebijakan tarif adalah untuk menjaga harga produk dalam negeri dalam tingkatan tertentu yang dianggap mampu atau dapat mendorong pengembangan komoditi tersebut. Sedangkan kebijakan non tarif adalah untuk mendorong tujuan diversifikasi ekspor.

2.6. Inflasi

2.6.1. Defenisi Inflasi

Inflasi sering kita pahami sebagai kenaikan harga-harga, namun demikian Case dan Fair (2004) menyatakan bahwa “tidak semua kenaikan harga menyebabkan inflasi”. Case dan Fair (2004) menyatakan inflasi sebagai “kenaikan tingkat harga secara keseluruhan”. Dornbusch et. al (2004) memberikan pengertian inflasi yang sedikit berbeda, yaitu sebagai “tingkat perubahan dalam harga-harga dan tingkat harga adalah akumulasi dari inflasi-inflasi terdahulu”.

Berdasarkan kedua pengertian tersebut dapat disimpulkan bahwa kenaikan satu atau dua jenis barang saja tidak dapat kita klasifikasikan sebagai inflasi. Inflasi diukur dengan penghitungan kenaikan harga rata-rata sejumlah besar barang dalam periode tertentu.

Mankiw (2003) mengidentifikasi salah satu penyebab utama inflasi yang besar atau berkepanjangan adalah pertumbuhan dalam jumlah uang. Ketika pemerintah mencetak uang dalam jumlah yang banyak, nilai uang akan jatuh dan harga-harga pun akan meningkat secara keseluruhan.

Teori lain mengenai inflasi dijelaskan oleh Keynes yang menyatakan bahwa inflasi juga dipengaruhi oleh pengeluaran pemerintah dan investasi. Teori moneterisme memberikan penjelasan yang sedikit berbeda dengan menyatakan bahwa kebijakan moneter dan fiskal yang ekspansif oleh otoritas yang berwenang merupakan penyebab inflasi.

2.6.2. Jenis-Jenis Inflasi

Inflasi terdiri dari berbagai jenis (Iskandar Putong, 2003), yaitu :

a. Menurut Sifatnya, inflasi dibagi menjadi 4 (empat) kategori, yaitu sebagai berikut:

1. Inflasi merayap/rendah, yaitu inflasi yang besarnya kurang dari 10% pertahun;

2. Inflasi menengah dengan besaran inflasi antara 10% - 30% pertahun. Angka inflasi pada kondisi ini biasanya disebut sebagai inflasi 2 digit, misalnya 15%, 20% atau 30%;

3. Inflasi berat, yaitu inflasi yang besarnya antara 30% - 100% pertahun; 4. Inflasi sangat tinggi (hyper inflation), yaitu inflasi yang ditandai oleh

naiknya harga-harga secara drastis hingga mencapai 4 digit (di atas 100%).

b. Berdasarkan sebabnya, inflasi dibagi dalam 2 (dua) kategori, (Abimanyu, Yoopi, 2004) yaitu:

1. Inflasi Tarikan Permintaan (Demand-Pull Inflation), yaitu inflasi yang disebabkan kenaikan permintaan barang dan jasa.

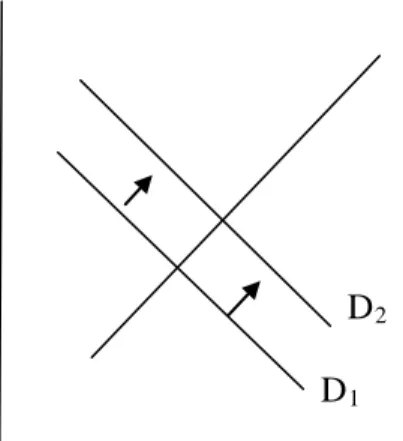

Inflasi ini timbul karena adanya permintaan keseluruhan yang tinggi di satu pihak, di pihak lain kondisi produksi telah mencapai kesempatan kerja penuh (full employment), akibatnya sesuai dengan hukum permintaan, bila permintaan banyak sementara penawaran tetap, maka harga akan naik.

Harga S D D 2 0 Output 1

Gambar 2.1. Kurva inflasi tarikan permintaan (Demand-Pull Inflation) Kenaikan permintaan barang dan jasa menyebabkan kurva permintaan D1 bergeser menjadi kurva permintaan D2

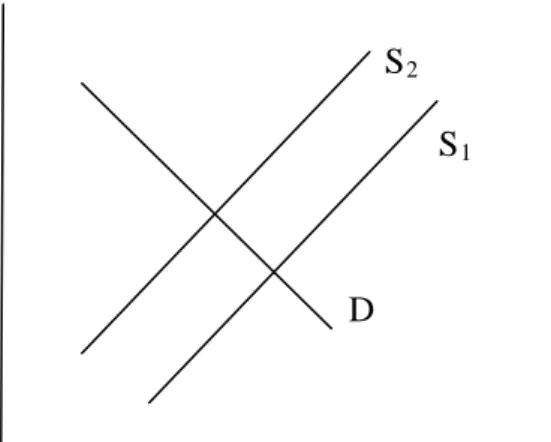

2. Inflasi Dorongan Biaya (Cost-Push Inflation), yaitu inflasi yang disebabkan penurunan penawaran barang dan jasa.

.

Inflasi ini disebabkan turunya produksi karena naiknya biaya produksi dimana terjadi karena tidak efisiennya perusahaan, nilai kurs mata uang negara yang bersangkutan jatuh/menurun, kenaikan harga bahan baku industri, adanya tuntutan kenaikan upah dari serikat buruh yang kuat. Akibat naiknya biaya produksi, yang bisa dilakukan oleh produsen, adalah langsung menaikkan harga produknya dengan jumlah penawaran yang sama.

Harga S S 2 1 D 0 Output

Gambar 2.2. Kurva inflasi dorongan biaya (Cost-Push Inflation)

Penurunan penawaran barang dan jasa menyebabkan kurva penawaran S1 bergeser ke kiri menjadi kurva penawaran S2

c. Berdasarkan asalnya inflasi dibagi menjadi dua (Abimanyu, Yoopi, 2004) yaitu :

.

1. Inflasi yang berasal dari dalam negeri (domestic inflation). Inflasi ini timbul karena terjadinya defisit dalam pembiayaan dan belanja negara, harga-harga naik dikarenakan musim paceklik (gagal panen), bencana alam yang berkepanjangan.

2. Inflasi yang berasal dari luar negeri, misalnya disebabkan negara-negara yang menjadi mitra dagang suatu negara-negara mengalami inflasi yang tinggi, dapatlah diketahui bahwa harga-harga dan juga angkos produksi relatif mahal, sehingga bila terpaksa negara lain harus mengimpor barang tersebut maka harga jual di dalam negeri tentu saja bertambah mahal.

2.6.3. Penyebab Inflasi

Berbagai penyebab inflasi antara lain (Amalia, 2007) : 1. Defisit financing

Diadakannya pengeluaran-pengeluaran dalam rangka untuk memperbesar kapasitas produksi (investasi) yang tidak cepat-cepat menghasilkan tambahan produk (output) dengan memakai tabungan atau defisit financing. Pendapatan masyarakat bertambah, sedangkan output masih belum bertambah atau tidak bertambah karena scarce factor, dan situasi demand > supply.

2. Terjadinya surplus ekspor (X > M)

Dengan terjadinya surplus ekspor maka pendapatan bertambah sedangkan jumlah barang berkurang. Ini mengakibatkan demand terhadap barang-barang bertambah, sedangkan supply barang-barang-barang-barang berkurang. Disamping effective demand meningkat terhadap barang-barang jadi, juga permintaan yang cepat pada waktu yang bersangkutan.

3. Inflasi yang diimpor dari luar negeri.

Jika kita sangat bergantung pada impor barang-barang atau bahan baku dari luar negeri, dimana barang atau bahan baku tersebut kita impor dari negara yang sedang dilanda inflasi, maka kita terpaksa harus juga mengimpor dengan harga-harga yang tinggi.

4. Jika Terjadi surplus impor (M > X)

Dalam hal ini, suatu negara memerlukan devisa untuk membayar kelebihan impor tersebut ke luar negeri. Dengan demikian akan memperbesar demand negara tersebut terhadap valuta asing. Permintaan

yang besar terhadap devisa itu umumnya akan meningkatkan kurs valuta asing. Dengan kurs valuta asing yang naik maka harga barang-barang di luar negeri menjadi tinggi.

2.6.4. Efek Inflasi

Inflasi dapat menimbulkan efek atau dampak terhadap 3 (tiga) hal yaitu (Sukirno, 2000) :

1. Efek terhadap Distribusi Pendapatan (Equity Effect)

Efek terhadap pendapatan umumnya tidak merata, ada pihak yang dirugikan, tetapi ada pihak yang diuntungkan. Pihak yang dirugikan adalah mereka yang memperoleh income tetap, misalnya para pensiunan. Pihak yang diuntungkan adalah mereka yang memperoleh kenaikan pendapatan dengan persentasi yang lebih besar dari laju inflasi.

2. Efek terhadap Efisiensi (Efficiency Effect)

Inflasi juga dapat mengubah pola alokasi faktor-faktor produksi. Perubahan ini dapat dirasakan bahwa permintaan barang-barang tertentu mengalami kenaikan dengan adanya inflasi. Hal ini akan mendorong produsen untuk memperbanyak produksinya. Kenaikan produksi barang ini, pada akhirnya akan merubah pola alokasi faktor-faktor produksi yang telah ada sebelumnya.

3. Efek terhadap Output (Output Effect)

Inflasi mungkin dapat menyebabkan terjadinya kenaikan produksi. Alasannya adalah bahwa dalam keadaan inflasi biasanya harga barang mendahului kenaikan upah, sehingga keuntungan pengusaha naik. Kenaikan usaha inilah yang akan mendorong naiknya produksi. Tetapi

untuk kasus hyper inflation, jutstru sebaliknya, bahwa dengan hiper inflasi akan mendorong penurunan output.

2.6.5. Pengukuran Inflasi

Ada 3 (tiga) indeks yang biasanya digunakan untuk pengukuran inflasi, yaitu :

1. Indeks Biaya Hidup / Indeks Harga Konsumen

Di lapangan, salah satu cara mengukur inflasi adalah dengan menghitung perubahan tingkat persentase perubahan sebuah indeks harga. Di Indonesia, indeks harga yang lazim digunakan untuk menghitung inflasi adalah indeks harga konsumen (IHK). Penghitungan inflasi dengan menggunakan IHK di Indonesia dilakukan oleh Badan Pusat Statistik (BPS) di 66 kota besar.

2. Indeks Perdagangan Besar

Indeks Perdagangan Besar menitikberatkan pada sejumlah barang tingkat perdagangan besar. Ini berarti harga barang mentah, bahan baku, barang setengah jadi masuk dalam perhitungan indeks harga.

3. GDP Deflator

GDP Deflator mencakup jumlah barang dan jasa masuk dalam perhitungan GDP yang diperoleh dengan membagi GDP nominal (atas dasar harga berlaku) dengan GDP riil (atas dasar harga konsumen)

GDP Deflator = GDP nominal GDP riil

2.7. Tingkat Suku Bunga 2.7.1. Definisi Suku Bunga

Menurut Nopirin (1996) suku bunga adalah biaya yang harus dibayar oleh peminjam atas pinjaman yang diterima dan merupakan imbalan bagi pemberi pinjaman atas investasinya. Suku bunga mempengaruhi keputusan individu terhadap pilihan membelanjakan uang lebih banyak atau menyimpan uangnya dalam bentuk tabungan.

Suku bunga juga merupakan sebuah harga yang menghubungkan masa kini dengan masa depan, sebagaimana harga lainnya maka tingkat bunga ditentukan oleh interaksi permintaan dan penawaran (Suhaedi, 2000).

Suku Bunga terdiri dari dua, yaitu : a) Suku Bunga Nominal

Suku bunga nominal adalah tingkat suku bunga yang ditentukan berdasarkan jangka waktu satu tahun.

b) Suku Bunga Riil

Suku bunga riil adalah tingkat bunga nominal dikurangi laju inflasi yang terjadi selama periode yang sama.

Tingkat bunga adalah harga yang menghubungkan antara masa kini dan masa depan (Mankiw, 2003). Para ekonom menyebutkan tingkat bunga yang dibayar bank sebagai tingkat bunga nominal dan kenaikan dalam daya beli adalah tingkat bunga riil. Jika i menyatakan tingkat bunga nominal, r tingkat bunga riil, dan π tingkat inflasi, maka hubungan di antara ketiga variabel ini adalah:

Tingkat bunga riil adalah perbedaan diantara tingkat bunga nominal dan tingkat inflasi.

Dalam pasar keuangan dikenal berbagai macam bunga yang disediakan para debitur sebagai suatu daya tarik kepada kreditur untuk melakukan investasi. Tipe bunga sangat bervariasi dari suatu pasar ke pasar yang lain. Secara umum dikenal lima macam bunga dipasar keuangan sebagai berikut:

1. Bunga kupon (Coupon rate)

Bunga kupon adalah tingkat bunga yang dijanjikan oleh penerbit sekuritas sesuai dengan kontrak. Penerbit kontrak atau debitur menyetujui untuk melakukan pembayaran sejumlah bunga tertentu saat melakukan pertukaran obligasi.

Bunga dibayar = Tingkat bunga kupon x Nilai nominal 2. Metode Bunga Sederhana

Metode bunga sederhana digunakan untuk membebankan kepada debitur terhadap bunga pinjaman atau sekuritas selama jangka waktu pinjaman. Jumlah pembayaran bunga akan menurun apabila sebagian pinjaman dilunasi. Formula untuk metode bunga sederhana adalah sebagai berikut:

I = P x r x t

P = Jumlah pokok pinjaman r = tingkat bunga

3. Add-on Rate oflnterest

Metode add-on Rate of Interest adalah dimana bunga dihitung dari seluruh pokok pinjaman ditambah bunga pinjaman dibagi jumlah angsuran. Metode ini meningkatkan jumlah bunga efektif yang harus dibayar. Sebab jumlah pokok pinjaman dihitung selama 1 tahun untuk membebankan bunga, meskipun pokok pinjaman telah diangsur, tetapi bunga yang harus dibayar sebesar 1 tahun. Hal ini terjadi karena jumah rata-rata yang dipinjam menurun jika sebagian dibayar.

4. Metode diskon (Discount Method)

Dengan metode ini bunga ditentukan sebelum pinjaman dikeluarkan. Kemudian bunga dikurangkan dari jumlah pokok pinjaman, selanjutnya selisih diberikan kepada debitur.

5. Compound Interest

Beberapa institusi keuangan, khususnya bank komersial dan institusi pinjaman non bank membayar compound interest kepada para nasabahnya pada tanggal tertentu. Pada metode ini bunga dihitung dari pokok pinjaman. Kemudian jumlah pokok pinjaman akan meningkat menjadi jumlah pokok pinjaman ditambah besarnya bunga. Jadi, bunga yang dibebankan periode tersebut akan menambah jumlah pokok ketika menghitung jumlah bunga periode yang akan datang. Biasanya bank atau institusi yang menerapkan metode ini harus mengungkapkan hal ini kepada nasabah atau kreditur sebelum kontrak dilakukan. Ini diwajibkan kepada bank atau institusi yang bersangkutan kepada nasabah untuk menghindari manipulasi.

2.7.2. Penentuan Suku Bunga

Dalam penentuan suku bunga terdapat faktor penentu suku bunga Yng terbagi atas faktor internal dan eksternal. Faktor internal meliputi pendapatan nasional, jumlah uang beredar (JUB), dan inflasi yang diharapkan. Sedangkan faktor eksternal merupakan penjumlahan suku bunga luar negeri dan tingkat perubahan nilai tukar valuta asing yang diharapkan.

Penetapan suku bunga merupakan salah satu cara yang dapat dilakukan bank sentral dalam rangka kebijakan moneter. Teknisnya, bank sentral menetapkan tingkat suku bunga, baik suku bunga simpanan maupun suku bunga pinjaman. Dengan penetapan suku bunga ini, bank sentral dapat melakukan ekspansi dan kontraksi moneter sesuai kebutuhan. Akan tetapi, dengan makin mengglobalnya perekonomian dunia, penetapan suku bunga makin hari makin tidak efektif.

Perkembangan tingkat bunga yang tidak wajar secara langsung dapat menggangu perkembangan perbankan. Suku bunga yang tinggi, di satu sisi, akan meningkatkan hasrat masyarakat untuk menabung sehingga jumlah dana perbankan akan meningkat. Sementara itu, di sisi lain suku bunga yang tinggi akan meningkatkan biaya yang dikeluarkan oleh dunia usaha sehingga mengakibatkan penurunan kegiatan produksi di dalam negeri. Menurunnya produksi pada gilirannya akan menurunkan pula kebutuhan dana oleh dunia usaha. Hal ini berakibat permintaan terhadap kredit perbankan juga menurun sehingga dalam kondisi suku bunga yang tinggi, yang menjadi persoalan adalah kemana dana itu akan disalurkan.

Di sisi perbankan, dengan suku bunga yang tinggi, bank mampu menghimpun dana untuk disalurkan dalam bentuk kredit kepada dunia usaha. Namun disisi dunia usaha, kendati dana kredit perbankan tersedia, beban bunga yang harus mereka tanggung lebih tinggi sehingga dunia udaha cenderung mencari alternatif pendanaan yang lebih murah.

Sebaliknya, tingkat bunga yang relatif rendah dibandingkan dengan tingkat bunga luar negeri, di satu sisi, akan mengurangi hasrat masyarakat untuk menabung dan mendorong pengaliran dana ke luar negeri sehingga bank-bank akan mengalami kesulitan dalam menghimpun dana. Namun, di sisi lain, tingkat bunga yang rendah tadi akan mendorong kegiatan produksi dan investasi. Karena tingkat bunga yang relatif rendah akan mengakibatkan permintaan akan kredit perbankan juga meningkat.

2.8. Pengeluaran Konsumsi 2.8.1. Defenisi Konsumsi

Konsumsi adalah pembelanjaan atas barang-barang dan jasa-jasa yang dilakukan oleh rumah tangga dengan tujuan untuk memenuhi kebutuhan dari orang yang melakukan pembelanjaan tersebut. Pembelanjaan masyarakat atas makanan, pakaian, dan barang-barang kebutuhan mereka yang lain digolongkan pembelanjaan atau konsumsi. Barang-barang yang diproduksi atau digunakan oleh masyarakat untuk memenuhi kebutuhan hidupnya dinamakan barang konsumsi (Dumairy, 2004).

Fungsi konsumsi adalah suatu kurva yang menggambarkan sifat hubungan di antar tingkat konsumsi rumah tangga dalam perekonomian dengan pendapatan nasional (pendapatan disposibel) perekonomian tersebut. Fungsi konsumsi dapat dinyatakan dalam persamaan :

C = a + bY ... (2.2) Dimana a adalah konsumsi rumah tangga ketika pendapatan nasional adalah nol, b adalah kecondongan konsumsi marginal, C adalah tingkat konsumsi dan Y adalah tingkat pendapatan nasional.

Ada dua konsep untuk mengetahui sifat hubungan antara pendapatan disposibel dengan konsumsi dan pendapatan disposibel dengan tabungan yaitu konsep kecondongan mengkonsumsi dan kecondongan menabung. Kecondongan mengkonsumsi dapat dibedakan menjadi dua yaitu kecondongan mengkonsumsi marginal dan kecondongan mengkonsumsi rata-rata. Kecondongan mengkonsumsi marginal dapat dinyatakan sebagai MPC (Marginal Propensity to Consume), dapat didefenisikan sebagai perbandingan di antara pertambahan konsumsi (∆C) yang dilakukan dengan pertambahan pendapatan disposibel (∆Yd) yang diperoleh. Nilai MPC dapat dihitung dengan menggunakan formula :

MPC = ∆Yd ∆C_

Kecondongan mengkonsumsi rata-rata dinyatakan dengan APC (Average Propensity to Consume), dapat didefenisikan sebagai perbandingan di antara tingkat pengeluaran konsumsi (C) dengan tingkat pendapatan disposibel pada ketika konsumsi tersebut dilakukan (Yd). Nilai APC dapat dihitung dengan menggunakan formula :

APC = Yd C_

Kecondongan menabung dapat dibedakan menjadi dua yaitu kecondongan menabung marginal dan kecondongan menabung rata-rata. Kecondongan menabung marginal dengan MPS (Marginal Propensity to Save) adalah perbandingan di antara pertambahan tabungan (∆S) dengan pertambahan

pendapatan disposibel (∆Yd). Nilai MPS dapat dihitung dengan menggunakan formula :

MPS = ∆Yd ∆S_

Kecondongan menabung rata-rata dinyatakan dengan APS (Average Propensity to Save), menunjukkan perbandingan di antara tabungan (S) dengan tingkat pendapatan disposibel (Yd). Nilai APS dapat dihitung dengan menggunakan formula (Sukirno, 2003):

APC = Yd

S _

2.8.2. Teori Konsumsi

2.8.2.1. Teori Konsumsi John Maynard Keynes

Dalam teorinya Keynes mengandalkan analisis statistik, dan juga membuat dugaan-dugaan tentang konsumsi berdasarkan intropeksi dan observasi casula.

Pertama dan terpenting Keynes menduga bahwa, kecendrungan mengkonsumsi marginal (Marginal Propensity to Consume) jumlah yang dikonsumsi dalam setiap tambahan pendapatan adalah antara nol dan satu.

kebijakan Keynes untuk menurunkan pengangguran yang kian meluas. Kekuatan kebijakan fiskal, untuk mempengaruhi perekonomian seperti ditunjukkan oleh pengganda kebijakan fiskal muncul dari umpan balik antara pendapatan dan konsumsi.

Kedua, Keynes menyatakan bahwa rasio konsumsi terhadap pendapatan, yang disebut kecendrungan mengkonsumsi rata-rata (Average Propensity to Consume), turun ketika pendapatan naik. Keynes percaya bahwa tabungan adalah kemewahan, sehingga ia berharap orang kaya menabung dalam proporsi yang lebih tinggi dari pendapatan mereka ketimbang orang miskin.

Ketiga, Keynes berpendapat bahwa pendapatan merupakan determinan konsumsi yang penting pada tingkat bunga tidak memiliki peranan penting. Keynes menyatakan bahwa pengaruh tingkat bunga terhadap konsumsi hanya sebatas teori. Kesimpulannya bahwa pengaruh jangka pendek dari tingkat bunga terhadap pengeluaran individu dari pendapatannya bersifat sekunder dan relatif tidak penting.

Berdasarkan tiga dugaan tersebut, fungsi konsumsi Keynes sering ditulis sebagai berikut (Mankiw, 2003) :

C = C + cY, dimana C > 0 < c < 1 Keterangan :

C = konsumsi

Y = pendapatan disposibel C = konstanta

2.8.2.2. Teori Dengan Hipotesis Pendapatan Permanen

Teori dengan hipotesis pendapatan permanen dikemukakan oleh Milton Friedman. Menurut teori ini pendapatan masyarakat dapat digolongkan menjadi dua yaitu pendapatan permanen (permanent income) dan pendapatan sementara (transitory income).

Pengertian pendapatan permanen adalah :

1. Pendapatan yang selalu diterima pada setiap periode tertentu dan dapat diperkirakan sebelumnya, misalnya pendapatan dari gaji, upah.

2. Pendapatan yang diperoleh dari semua faktor yang menentukan kekayaan seseorang (yang menciptakan kekayaan).

Pengertian pendapatan sementara adalah pendapatan yang tidak bisa diperkirakan sebelumnya (Mangkoesoebroto, 1998). Friedman menganggap pula bahwa tidak ada hubungan antara pendapatan sementara dengan pendapatan permanen, juga antara konsumsi sementara dengan konsumsi permanen, maupun konsumsi sementara dengan pendapatan sementara.

2.8.2.3. Teori Dengan Hipotesis Silus Hidup

Teori dengan hipotesis siklus hidup dikemukakan oleh Franco Mondigliani. Franco Mondigliani menerangkan bahwa pola pengeluaran konsumsi masyarakat mendasarkan kepada kenyataan bahwa pola penerimaan dan pola pengeluaran konsumsi seseorang pada umumnya dipengaruhi oleh masa dalam siklus hidupnya. Karena orang cenderung menerima penghasilan/pendapatan yang rendah pada usia muda, tinggi pada usia menengah dan rendah pada usia tua, maka rasio tabungan akan berfluktuasi sejalan dengan perkembangan umur mereka yaitu orang muda akan mempunyai tabungan negatif

(disaving), orang berumur menengah menabung dan membayar kembali pinjaman pada masa muda mereka, dan orang usia tua akan mengambil tabungan yang dibuatnya di masa usia menengah.

Selanjutnya Mondigliani menganggap penting peranan kekayaan (assets) sebagai penentu tingkah laku konsumsi. Konsumsi akan meningkat apabila terjadi kenaikan nilai kekayaan seperti karena adanya inflasi maka nilai rumah dan tanah meningkat, karena adanya kenaikan harga surat-surat berharga, atau karena peningkatan dalam jumlah uang yang beredar. Akhirnya hipotesis siklus kehidupan ini akan menekan hasrat konsumsi, menekan koefisien pengganda, dan melindungi perekonomian dari perubahan-perubahan yang tidak diharapkan, seperti perubahan dalam investasi, ekspor, maupun pengeluaran-pengeluaran lain (Suparmoko, 2001).

2.8.2.4. Teori Dengan Hipotesis Pendapatan Relatif

James Dusenberry dalam Reksoprayitno (2000) mengemukakan bahwa pengeluaran konsumsi suatu masyarakat ditentukan terutama oleh tingginya pendapatan yang pernah dicapainya. Pendapatan berkurang, konsumen tidak akan banyak mengurangi pengeluaran untuk konsumsi. Untuk mempertahankan tingkat konsumsi yang tinggi, terpaksa mengurangi besarnya saving.

Kenyataan ini terus kita jumpai sampai tingkat pendapatan tertinggi yang telah kita capai tercapai kembali. Sesudah puncak dari pendapatan sebelumnya telah dilalui, maka tambahan pendapatan akan banyak menyebabkan bertambahnya pengeluaran untuk konsumsi, sedangkan di lain pihak bertambahnya saving tidak begitu cepat (Reksoprayitno, 2000). Dalam teorinya, Dusenberry dalam Reksoprayitno (2000) menggunakan dua asumsi

yaitu:

1. Selera sebuah rumah tangga atas barang konsumsi adalah interdependen. Artinya pengeluaran konsumsi rumah tangga dipengaruhi oleh pengeluaran yang dilakukan oleh orang sekitarnya.

2. Pengeluaran konsumsi adalah 74rreversible. Artinya pola pengeluaran seseorang pada saat penghasilan naik berbeda dengan pola pengeluaran pada saat penghasilan mengalami penurunan.

2.8.3. Determinan Konsumsi

Menurut Samuelson (1999) bahwa faktor-faktor pokok yang mempengaruhi dan menentukan jumlah pengeluaran untuk konsumsi adalah pendapatan disposibel sebagai faktor utama, pendapatan permanen dan pendapatan menurut daur hidup, kekayaan dan faktor permanen lainnya seperti faktor sosial dan harapan tentang kondisi ekonomi dimasa yang akan datang.

Sukirno (2001), selanjutnya menyebutkan bahwa disamping faktor-faktor pendapatan rumah tangga, kekayaan dan pajak pemerintah, konsumsi rumah tangga juga ditentukan oleh beberapa faktor antara lain :

1. Ekspektasi, Keyakinan bahwa pada masa yang akan datang mendapatkan pendapatan yang lebih tinggi akan mendorong rumah tangga untuk meningkatkan konsumsinya di masa sekarang.

2. Jumlah penduduk, tingkat konsumsi bukan saja bergantung pada tingkat pendapatan yang diperoleh seseorang tetapi juga yang diterima penduduk secara keseluruhan.

tingkat harga adalah tetap, maka setiap kenaikan pendapatan berarti terjadi kenaikan pendapatan riil.

Godam (2007) menyebutkan terdapat tiga penyebab perubahan konsumsi, yaitu :

1. Penyebab Faktor Ekonomi

a. Pendapatan. Pendapatan yang meningkat tentu saja biasanya otomatis diikuti dengan peningkatan pengeluaran konsumsi.

b. Kekayaan. Orang kaya yang punya banyak aset riil biasanya memiliki pengeluaran konsumsi yang besar.

c. Tingkat Bunga. Bunga bank yang tinggi akan mengurangi tingkat konsumsi yang tinggi karena orang lebih tertarik menabung di bank dengan bunga tetap tabungan atau deposito yang tinggi dibanding belanja.

d. Perkiraan Masa Depan. Orang yang was-was tentang nasibnya di masa yang akan datang akan menekan konsumsi.

2. Penyebab Faktor Demografi a. Komposisi Penduduk b. Jumlah Penduduk 3. Penyebab / Faktor Lain

Perkembangan ekonomi yang terjadi mengakibatkan bertambahnya variabel yang dapat mempengaruhi pengeluaran konsumsi selain hal di atas antara lain : a) selera, b) faktor sosial ekonomi, c) kekayaan, d) keuntungan / kerugian capital, e) tingkat harga, f) barang tahan lama, g) kredit, h) kebiasaan adat sosial budaya, dan j) gaya hidup seseorang.

2.9. Kredit Perbankan 2.9.1. Defenisi Kredit

Pengertian kredit dalam arti ekonomi adalah suatu penundaan pembayaran dari prestasi yang diberikan seseorang, baik dalam bentuk barang, uang maupun jasa. Artinya uang atau barang diterima sekarang dan dikembalikan pada masa yang akan datang. Kredit erat kaitannya dengan pengadaan modal suatu badan usaha, dimana dalam menjalankan usahanya pihak manajeman berusaha untuk memperoleh tambahan modal dari berbagai sumber, termasuk diantaranya melalui kredit.

2.9.2. Tujuan dan Fungsi Kredit

Pengertian kredit menurut Sinungan (1995) : “Kredit adalah suatu penyertaan uang atau tagihan atau dapat juga barang yang menimbulkan tagihan tersebut pada pihak lain. Atau juga memberi pinjaman pada orang lain dengan harapan akan memperoleh suatu tambahan nilai dari pokok pinjaman tersebut yaitu berupa bunga sebagai pendapatan bagi pihak yang bersangkutan”.

Pada umumnya alasan orang meminjam kredit adalah untuk investasi, modal kerja, maupun untuk konsumsi. Namun dari sisi perbankan, kredit yang lebih banyak diberikan adalah kredit investasi dan modal kerja. Aktivitas perekonomian, khususnya sektor usaha dapat bergerak dengan adanya kredit dari bank. Para pelaku usaha lebih mengandalkan bantuan kredit untuk invetasi maupun untuk modal kerja dibandingkan dengan modal sendiri.

Menurut Samuelson dan Nordhaus (1999), alasan permintaan kredit adalah: permintaan transaksi, yaitu kebutuhan alat tukar yang diterima oleh umum untuk membeli barang dan membayar tagihan, dan sebagai tambahan, yaitu sebagai aset atau penyimpan nilai.

Tujuan kredit mencakup scope yang luas, ada dua fungsi pokok yang saling berkaitan dengan kredit (Sinungan, 1995) yaitu :

a. Profitability, yaitu tujuan untuk memperoleh hasil dari kredit berupa keuntungan yang diteguk dari pemungutan bunga.

b. Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar tercapai tanpa hambatan yang berarti.

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut (Sinungan, 1995) :

1. Kredit dapat meningkatkan utilitas (kegunaan) dari uang.

2.

Keberadaan uang atau modal yang disimpan oleh para pemilik uang atau modal pada suatu lembaga keuangan (bank) atau sejenisnya, akan disalurkan oleh lembaga keuangan tersebut kepada sektor-sektor usaha produktif. Hal ini akan meningkatkan kegunaan uang tersebut, yang tadinya sebagai simpanan (tabungan dan deposito), kini dapat dijadikan modal untuk melaksanakan suatu usaha atau proyek.

Kredit meningkatkan peredaran dan lalu lintas uang

Melalui kredit, peredaran uang kartal maupun uang giral akan lebih berkembang karena kredit menciptakan mobilitas usaha sehingga penggunaan uang akan bertambah, baik secara kuantitatif maupun secara kualitatif.

3. Kredit dapat meningkatkan kegairahan berusaha

4.

Dengan adanya kredit, pihak peminjam atau yang diberi kredit akan bekerja semaksimal mungkin agar dari usaha yang dijalaninya dihasilkan keuntungan yang besar sehingga dapat melunasi kredit tersebut.

Kredit sebagai salah satu alat pengendali stabilitas moneter

Kebijakan kredit bisa digunakan untuk menekan laju inflasi, yaitu dengan menyalurkan kredit hanya pada sektor-sektor usaha yang produktif dan sektor prioritas yang secara langsung berpengaruh pada hajat hidup masyarakat.

5. Kredit sebagai sarana peningkatan pendapatan nasional

6. Meningkatkan daya guna dari modal atau uang

Dengan banyaknya pengusaha baik dari industri skala kecil maupun besar yang mendapatkan fasilitas kredit, diharapkan dapat meningkatkan pendapatan mereka dan secara nasional diharapkan akan dapat meningkatkan pendapatan nasional.

Yaitu para pemilik uang atau modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan untuk meningkatkan produksi atau untuk meningkatkan usahanya selain itu juga dapat menyimpan uangnya pada lembaga-lembaga keuangan.

7. Kredit dapat meningkatkan daya guna dari suatu barang

Yaitu dengan mendapatkan kredit para pengusaha dapat memproses bahan baku menjadi barang jadi, sehingga daya guna barang tersebut menjadi meningkat.

8. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Yaitu kredit yang disalurkan melalui rekening giro dapat menciptakan pembayaran baru seperti cek, giro bilyet dan wesel maka akan dapat meningkatkan peredaran uang giral.

2.9.3. J enis-J enis Kredit

Keberadaan kredit menurut Sinungan (1995) dapat digolongkan menurut beberapa jenis, antara lain :

1. Menurut jangka waktunya

a. Kredit Jangka Pendek (Short-term loan)

Yaitu kredit yang jangka waktu pengembaliannya kurang dari satu tahun. Misalnya kredit untuk membiayai kelancaran operasi perusahaan, termasuk didalamnya berupa kredit modal kerja.

b. Kredit jangka menengah (Medium-term loan)

c.

Yaitu kredit yang jangka waktu pengembaliannya satu sampai dengan tiga tahun. Biasanya kredit ini untuk menambah modal kerja, misalnya untuk membiayai pengadaan bahan baku. Kredit jangka menengah dapat pula dalam bentuk kredit investasi.

Kredit jangka panjang (Long-term loan)

Yaitu kredit yang jangka waktu pengembaliannya melebihi tiga tahun. Misalnya kredit investasi untuk membiayai proyek dan perluasan usaha.

2. Menurut jaminannya

a. Kredit dengan jaminan (Secured Loan)

b. Kredit tanpa jaminan (Unsecured Loan)

Yaitu kredit yang tidak disertai penyerahan barang jaminan dari nasabah.

3. Menurut tujuannya

a. Kredit Komersial (Commercial Loan)

b.

Yaitu kredit yang diberikan untuk memperlancar kegiatan usaha nasabah di bidang perdagangan.

Kredit Konsumtif (Consumer Loan).

c.

Yaitu kredit yang diberikan oleh suatu perusahaan untuk memenuhi kebutuhan debitur yang bersifat konsumtif.

Kredit Produktif (Productive Loan)

Yaitu kredit yang diberikan oleh suatu perusahaan dalam rangka membiayai kebutuhan modal kerja debitur sehingga dapat memperlancar produksi.

a.

4. Menurut penggunaannya.

b.

Kredit modal kerja (working capital loan). Yaitu kredit yang diberikan oleh suatu perusahaan untuk menambah modal kerja debitur, meliputi modal kerja untuk tujuan komersial, industri, kontraktor bangunan dan lain-lain.

c. Kredit Konsumsi (consumer loan)

Kredit investasi (investment loan). Yaitu kredit yang diberikan oleh suatu perusahaan kepada perusahaan untuk digunakan dalam melakukan investasi melalui pembelian barang-barang modal.

Yaitu kredit yang diberikan kepada perorangan ini bukan dalam rangka untuk mendapatkan laba tetapi untuk pemenuhan kebutuhan konsumsi.

Berdasarkan uraian diatas, maka dapat diketahui bahwa kredit investasi merupakan kredit berjangka menengah atau panjang yang diberikan oleh perbankan kepada usaha-usaha guna merehabilitasi, modernisasi, perluasan ataupun pendirian-pendirian proyek baru, misalnya untuk pembelian mesin, bangunan dan tanah untuk pabrik.

Kredit konsumsi merupakan kredit yang diberikan oleh pihak perbankan kepada masyarakat/perorangan untuk membiayai keperluan konsumsi masyarakat, yaitu berupa barang dan jasa yang tujuannya tidak untuk usaha tetapi untuk pemakaian pribadi baik dengan cara membeli, menyewa atau dengan cara lain.

Terbatasnya pendapatan masyarakat menjadikan masyarakat akan mencari sumber pendanaan khususnya perbankan untuk memenuhi kebutuhan hidup ataupun untuk memenuhi keinginan terhadap suatu barang atau jasa.

2.10. Penelitian Terdahulu

Dalam penelitian ini, penulis juga menyertakan penelitian sebelumnya yang relevan dengan peneliaian ini dan dapat dijadikan sebagai referensi yang diringkas melalui table 2.1 berikut :

Tabel 2.1. Penelitian Terdahulu No Nama Peneliti

Judul Penelitian Metode Analisis

Variabel Terikat

Variable Bebas Hasil Penelitian

1 Saepudin (2008) Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan PPN di Sumatera Utara OLS Penerimaan PPN 1. Pertumbuhan PDRB 2. Jumlah PKP terdaftar 3. Inflasi

Terdapat hubungan yang positif antara penerimaan PPN dengan pertumbuhan PDRB dan jumlah PKP terdaftar. Sebaliknya, dengan inflasi justru terdapat hubungan yang negatif.

2 Sabrina Narulita (2008)

Analisis Faktor Yang Mempengaruhi Penerimaan Pajak Pertambahan Nilai di Indonesia OLS Penerimaan PPN 1. Pertumbuhan 2. ekonomi 3. Tingkat inflasi 4. Jumlah penduduk

Penerimaan PPN dipengaruhi oleh faktor pertumbuhan ekonomi dan jumlah penduduk yang bernilai positif serta dipengaruhi faktor inflasi yang bernilai negatif.

3 Abdul Wahab (2009)

Analisis Ekspor dan Pengaruhnya Terhadap Pertumbuhan Ekonomi dan Kesempatan Kerja di Sulawesi Selatan SEM Pertumbuha n Ekonomi 1. Exchange rate 2. Investasi 3. Kredit 4. Ekspor

Exchange rate, investasi, kredit dan ekspor berpengaruh positif terhadap pertumbuhan ekonomi

4 Khairani Siregar (2009) Analisis Determinan Konsumsi Masyarakat di Indonesia OLS Konsumsi masyarakat 1. Pendapatan nasional 2. Suku bunga deposito 3. Inflasi

Pendapatan nasional dan inflasi mempunyai pengaruh positif dan signifikan terhadap konsumsi masyarakat di Indonesia, namun suku bunga deposito mempunyai pengaruh negatif dan signifikan. 5 Nurhayati dan Rachman (2003) Analisis Faktor-faktor Yang Mempengaruhi Fungsi Konsumsi Masyarakat di Propinsi Jawa Tengah OLS Pengeluaran Konsumsi 1. PDRB 2. Jumlah Penduduk 3. Inflasi

PDRB dan jumlah penduduk berpengaruh positif dan signifikan terhadap konsumsi masyarakat sedangkan inflasi berpengaruh negative

6 Mohammad Yusuf (2009)

Analisis Faktor Yang Mempengaruhi Permintaan Kredit Konsumtif di Sumatera Utara OLS Permintaan kredit konsumtif 1. PDRB 2. Suku bunga pinjaman 3. Inflasi

PDRB dan inflasi berpengaruh positif terhadap permintaan kredit konsumtif, sedangkan suku bunga pinjaman berpengaruh negatif terhadap permintaan kredit konsumtif. 7 Mochamad Faza Rifai (2007) Analisis Faktor-faktor Yang Mempengaruhi Permintaan Kredit Perbankan Pasa Bank umum di Propinsi Jawa Tengah OLS Permintaan Kredit Perbankan 1. PDRB 2. Suku Bunga Riil Kredit 3. Inflasi

Produk Domestik Regional Bruto mempunyai pengaruh positif dan signifikan, sedangkan untuk variabel Suku Bunga Riil Kredit dan Inflasi berpengaruh negatif dan signifikan terhadap Permintaan Kredit Perbankan.

2.11. Kerangka Konseptual

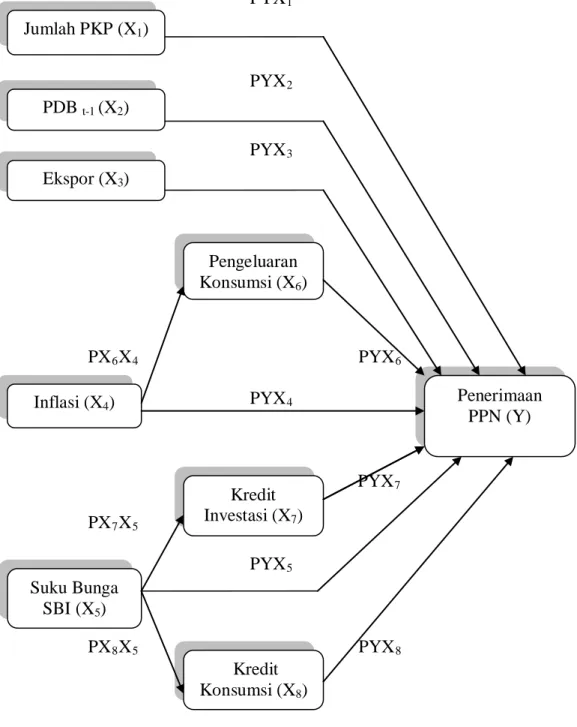

Pada penulisan penelitian ini, penulis menjelaskan variabel-variabel yang saling mempengaruhi dalam bentuk kerangka konseptual penelitian sebagai berikut : PYX1 PYX2 PYX3 PX6X4 PYX PYX 6 4 PYX7 PX 7X PYX 5 5 PX8X5 PYX8

Gambar 2.3. Kerangka Konseptual PDB t-1 (X2) Inflasi (X4) Suku Bunga SBI (X5) Penerimaan PPN (Y) Jumlah PKP (X1) Pengeluaran Konsumsi (X6) Kredit Investasi (X7) Kredit Konsumsi (X8) Ekspor (X3)

2.12. Hipotesis

Hipotesis merupakan jawaban sementara ataupun kesimpulan sementara dari permasalahan yang menjadi objek penelitian dimana tingkat kebenarannya masih perlu diuji. Berdasarkan kerangka konseptual, diperoleh hipotesis sebagai berikut :

1. Jumlah Pengusaha Kena Pajak berpengaruh positif terhadap penerimaan PPN di Indonesia.

2. Produk Domestik Bruto berpengaruh positif terhadap penerimaan PPN di Indonesia.

3. Ekspor berpengaruh negatif terhadap penerimaan PPN di Indonesia. 4. Inflasi berpengaruh negatif terhadap penerimaan PPN di Indonesia.

5. Tingkat suku bunga berpengaruh negatif terhadap penerimaan PPN di Indonesia.

6. Pengeluaran konsumsi berpengaruh positif terhadap penerimaan PPN di Indonesia.

7. Kredit investasi berpengaruh positif terhadap penerimaan PPN di Indonesia.

8. Kredit konsumsi berpengaruh positif terhadap penerimaan PPN di Indonesia.

9. Inflasi berpengaruh negatif terhadap pengeluaran konsumsi di Indonesia. 10. Tingkat suku bunga berpengaruh negatif terhadap kredit investasi di

Indonesia.

11. Tingkat suku bunga berpengaruh negatif terhadap kredit konsumsi di Indonesia.

12. Inflasi berpengaruh negatif terhadap penerimaan PPN melalui pengeluaran konsumsi.

13. Tingkat suku bunga berpengaruh negatif terhadap penerimaan PPN melalui kredit investasi.

14. Tingkat suku bunga berpengaruh negatif terhadap penerimaan PPN melalui kredit konsumsi.