ANALISIS PENGARUH DPK, SBDK DAN SUKU

BUNGA KREDIT TERHADAP KREDIT

KONSUMTIF DI INDONESIA

(Studi Kasus Bank Umum Di Indonesia Periode Oktober 2011

s/d Maret 2014)

JURNAL ILMIAH

Disusun oleh :

Rizka Amalia Ramadhani

105020100111070

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

Analisis Pengaruh DPK, SBDK dan Suku Bunga Kredit Terhadap Kredit

Konsumtif di Indonesia

(Studi Kasus Bank Umum di Indonesia Periode Oktober 2011 s/d Maret 2014)

Rizka Amalia Ramadhani

Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Email: rizkamalia2792@gmail.com

ABSTRAK

Kredit konsumtif merupakan kredit yang diberikan kepada nasabah untuk keperluan konsumsi. Adanya kredit konsumtif diharapkan mampu meringankan beban dalam memenuhi kebutuhan hidup masyarakat Indonesia. Oleh karena itu, kredit konsumtif memiliki peran penting dalam perekonomian Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh faktor-faktor seperti DPK, SBDK, dan suku bunga kredit terhadap kredit konsumtif dalam jangka panjang maupun jangka pendek. Penelitian ini menggunakan pendekatan kuantitatif dengan metode ECM. Hasil dari penelitian ini, yaitu DPK memiliki pengaruh positif signifikan terhadap kredit konsumtif dalam jangka panjang namun tidak signifikan dalam jangka pendek. Sedangkan SBDK dan suku bunga kredit memiliki pengaruh negatif signifikan terhadap kredit konsumtif dalam jangka pendek namun tidak signifikan dalam jangka panjang.

Kata kunci: Kredit Konsumtif, DPK, SBDK, Suku Bunga Kredit, ECM

A. PENDAHULUAN

Pembangunan ekonomi suatu negara bergantung pada perkembangan dan kontribusi dari sektor perbankan. Pasal 1 Undang-Undang No. 10 tahun 1998 menyatakan bahwa bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Dari berbagai sumber dana yang berhasil dihimpun oleh bank, kemudian bank akan menyalurkan kembali dana tersebut kepada masyarakat sebagian besar dalam bentuk kredit. Kegiatan pemberian kredit merupakan kegiatan utama dari suatu bank karena kredit mempunyai peranan sebagai tulang punggung kegiatan perbankan. Kegiatan kredit berperan penting dalam dunia usaha. Dunia usaha dan lembaga keuangan bank memiliki keterkaitan yang sangat kuat karena memiliki hubungan investasi dan kredit yang tidak dapat dilepaskan. Pihak bank akan menyalurkan kredit yang dibutuhkan oleh dunia usaha dan terus mengembangkan kompetensi yang lain di bidang kredit untuk menggalang pertumbuhan kredit yang berkesinambungan.

Pertumbuhan kredit di Indonesia menunjukkan hasil yang positif selama tahun 2010 sampai 2012, artinya pertumbuhan kredit mengalami peningkatan dan masih memberikan pengaruh baik terhadap perekonomian yang masih dalam konteks fungsi intermediasi perbankan. Hal ini menunjukkan peningkatan penyaluran kredit di tahun 2011 lebih tinggi dibandingkan penyaluran kredit di tahun 2010. Namun, selama tahun 2012, penyaluran kredit relatif lebih rendah dibandingkan tahun 2011 atau mengalami penurunan. Total penyaluran kredit perbankan pada tahun 2012 mencapai 23,1% atau sebesar Rp 507,8 triliun sedangkan pada tahun 2011 penyaluran kredit turun menjadi 24,6% atau sebesar Rp 434,3 triliun. Hal ini disebabkan karena adanya penurunan kredit di sektor konsumsi serta penurunan likuiditas perbankan dan adanya proses revitalisasi kredit yang juga memberikan pengaruh terhadap penurunan penyaluran kredit perbankan pada tahun 2012 ini. Namun, pada awal tahun 2012, KK mengalami penurunan sebesar 4,1% dimana KK pada tahun 2011 sebesar 24,1% dan KK di tahun 2012 hanya sebesar 20%. Penurunan KK ini disebabkan adanya kebijakan Loan To Value (LTV) dan Down Payment (DP) yang mulai efektif sejak Juni 2012. LTV merupakan rasio antara nilai kredit yang diberikan oleh bank terhadap nilai agunan pada saat awal pemberian kredit. Kebijakan ini dilakukan untuk menekan aksi spekulasi KPR seperti kredit rumah, apartemen dan tanah. LTV ditetapkan maksimal sebesar 80% untuk kredit rumah dan 70% untuk kredit apartemen dan tanah. Sedangkan DP merupakan rasio antara nilai kredit yang diberikan oleh bank terhadap nilai kendaraan bermotor pada saat awal pemberian kredit. DP ditetapkan sebesar 25% dari harga kendaraan bermotor. Kebijakan LTV dan DP ini dilakukan untuk mengantisipasi dampak dari bubble atau

penggelembungan harga. Oleh karena itu kebijakan ini termasuk dalam kebijakan makro prudential yang merupakan kebijakan untuk menstabilkan kondisi makro, khususnya pada spekulasi properti dan kendaraan bermotor yang terlalu tinggi. (Laporan Perekonomian Indonesia Bank Indonesia, 2012).

Kredit konsumsi memiliki kontribusi cukup besar terhadap pertumbuhan PDB di Indonesia. Hal ini membuktikan sebagian besar pendapatan negara diperoleh dari konsumsi masyarakat. Disisi lain, pertumbuhan kredit konsumsi dipengaruhi oleh berbagai macam faktor, salah satunya adalah suku bunga kredit. Suku bunga kredit merupakan faktor utama yang mempengaruhi pertumbuhan kredit konsumsi. Tinggi rendahnya kredit konsumsi ditentukan oleh besar kecilnya suku bunga kredit. Suku bunga kredit dibentuk berdasarkan rata-rata harga pokok dana untuk kredit, biaya overhead yang dikeluarkan bank dalam proses pemberian kredit dan premi resiko individual nasabah bank. Hasil penjumlahan dari rata-rata harga pokok dana dan biaya overhead tanpa adanya premi resiko individual inilah yang disebut dengan suku bunga dasar kredit (SBDK). SBDK merupakan suku bunga murni dan paling rendah yang dikeluarkan oleh bank tanpa memperhitungkan resiko dan laba. Oleh karena itu, didalam penelitian ini SBDK dijadikan salah satu variabel utama karena penulis ingin mengetahui seberapa besar pengaruh SBDK yang merupakan suku bunga murni ini terhadap pertumbuhan kredit konsumsi.

Saat ini permintaan akan kredit konsumsi relatif tinggi, terutama untuk jenis kredit perumahan dan kendaraan bermotor. Kredit konsumsi memberikan kemudahan bagi masyarakat untuk dapat memiliki barang-barang yang diinginkan dengan cara mengangsur, terutama bagi masyarakat yang berpenghasilan menengah. Sehingga banyak kasus perilaku konsumtif tidak didasarkan lagi pada needed theory, dimana selalu mengutamakan kebutuhan pokok yang memang harus dipenuhi. Pada kenyataannya, sekarang perilaku konsumtif hanya didasarkan pada rasa keinginan semata, dimana gengsi yang menjadi pendorong utama perilaku konsumtif tersebut. Sehingga tidak mengejutkan jika grafik investasi dan saving selalu bergerak turun dari waktu ke waktu. Selain itu, tidak heran jika kredit konsumsi memiliki kontribusi yang cukup besar terhadap pertumbuhan ekonomi karena memang perilaku konsumtif masyarakat Indonesia tinggi.

Disisi lain, kredit konsumsi ini memiliki resiko yang cukup tinggi. Karena besarnya pangsa kredit konsumsi dapat dikatakan sebagai kredit yang non produktif. Hal ini menyebabkan terjadinya peningkatan Non Performing Loan (NPL) karena kredit yang disalurkan digunakan untuk konsumsi secara langsung. Selain itu, peningkatan kredit konsumsi disaat krisis perlu diwaspadai karena kemungkinan besar hal ini dapat terjadi ditengah-tengah penurunan daya beli akibat tingginya kebutuhan masyarakat akan konsumsi.

Oleh karena itu peneliti mencoba membahas seberapa besar pengaruh dana pihak ketiga, suku bunga dasar kredit, dan suku bunga kredit terhadap kredit konsumtif sehingga peneliti memberi judul penelitian ini “Analisis Pengaruh Dana Pihak Ketiga, Suku Bunga Dasar Kredit, dan Suku Bunga Kredit terhadap Kredit Konsumtif di Indonesia (Studi Kasus: Bank Umum di Indonesia Periode Oktober 2011 – Agustus 2014)”.

B. KAJIAN PUSTAKA

Gambaran Umum Kredit Konsumtif

Kredit konsumsi menurut Laporan Bank Umum (LBU) adalah pemberian kredit untuk keperluan konsumsi dengan cara membeli, menyewa atau dengan cara lain. Misalnya: Kredit Kendaraan Bermotor (KKB), Kredit Multiguna, Kredit Pegawai dan Pensiunan, Kredit Pemilikan Rumah (KPR) dan Kredit Pemilikan Apartemen (KPA). Menurut Kasmir (2008), kredit konsumtif merupakan kredit yang diberikan kepada debitur untuk keperluan konsumsi seperti kredit profesi, kredit perumahan, kredit kendaraan bermotor, pembelian alat-alat rumah tangga, dan lain sebagainya.

Menurut Kamus Besar Bahasa Indonesia (Wahmuji, 2008), kredit konsumtif adalah kredit untuk pembelian barang yang langsung memenuhi kebutuhan hidup. Dapat dikatakan kredit konsumtif merupakan kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak dapat menghasilkan barang dan jasa, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh kredit untuk perumahan kerdit dan mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif lainnya.

Secara umum, fungsi kredit itu sendiri adalah menyalurkan dana yang dibutuhkan oleh masyarakat. Untuk itu fungsi kredit dalam kehidupan perekonomian adalah sebagai berikut:

a. Kredit dapat meningkatkan daya guna dari modal Artinya bahwa para pedagang kecil dapat menikmati kredit bank melalui lembaga keuangan untuk memperluas dan mengembangkan usahanya serta memiliki kesempatan untuk berusaha.

b. Kredit dapat meningkatkan daya guna suatu barang

Artinya dengan bantuan kredit, para pedagang kecil dapat memproduksi bahan mentah menjadi bahan jadi, sehingga meningkatkan daya guna dari bahan tersebut.

c. Kredit sebagai alat stabilitas ekonomi. Artinya, dalam menghadapi keadaan perekonomian yang kurang sehat, kredit dapat digunakan sebagai alat stabilitas ekonomi misalnya dalam usaha pengendalian inflasi, peningkatan ekspor serta pemenuhan kebutuhan pokok rakyat. d. Kredit sebagai jembatan untuk meningkatkan pendapatan nasional. Artinya, bantuan kredit

digunakan para usahawan untuk memperbesar volume usaha produksinya. Peningkatan usaha nantinya diharapkan akan meningkatkan profit. Bila keuntungan secara kumulatif dikembangkan lagi dalam arti kata dikembalikan ke dalam struktur permodalan, maka peningkatan akan berlangsung terus menerus dan akibatnya pendapatan terus meningkat. (Sinungan, 1989:9)

Pengaruh Dana Pihak Ketiga Terhadap Kredit Konsumtif

Dana-dana yang dihimpun dari masyarakat (dana pihak ketiga) merupakan sumber dana yang paling diandalkan oleh bank (Dendawijaya, 2003). Terutama dalam hal penyaluran kredit konsumsi. Sehingga besarnya penyaluran kredit konsumsi dengan dana pihak ketiga memiliki hubungan positif, dimana semakin besar jumlah dana pihak ketiga yang berhasil dihimpun oleh bank, maka akan meningkatkan kemampuan serta peranan bank dalam menyalurkan dana kredit konsumsi tersebut. Disisi lain, suku bunga mempunyai pengaruh besar terhadap tinggi rendahnya dana pihak ketiga. Semakin tinggi suku bunga maka dana pihak ketiga di bank akan banyak, begitu pula sebaliknya apabila suku bunga rendah maka dana pihak ketiga di bank pun sedikit.

Pengaruh Suku Bunga Dasar Kredit dan Suku Bunga Kredit Terhadap Kredit Konsumtif

Suku bunga dasar kredit pada dasarnya merupakan suku bunga terendah yang digunakan sebagai dasar bagi bank dalam penentuan suku bunga kredit dan terdiri atas tiga komponen, yakni rata-rata harga pokok dana untuk kredit, biaya overhead yang dikeluarkan bank dalam proses pemberian kredit, serta margin keuntungan yang ditetapkan bank untuk aktivitas perkreditan namun belum memperhitungkan komponen premi risiko individual nasabah bank. SBDK belum memperhitungkan komponen premi resiko yang besarnya tergantung dari penilaian bank terhadap resiko masing-masing debitur. Dengan demikian, besarnya suku bunga kredit yang dikenakan kepada debitur belum tentu sama dengan SBDK. Suku bunga yang dibebankan pada debitur (lending rate) adalah penjumlahan dari SBDK ditambah dengan premi risiko. Adapun premi risiko merupakan penilaian bank terhadap prospek pelunasan kredit oleh calon debitur yang antara lain mempertimbangkan kondisi keuangan debitur, jangka waktu kredit dan prospek usaha yang dibiayai.

Boediono (2001:75) mengatakan bahwa tingkat bunga adalah sebagai harga dari penggunaan uang untuk jangka waktu tertentu. Berikut ini adalah beberapa teori mengenai tingkat suku bunga, antara lain:

a. Teori Klasik, bunga harga dari penggunaan loanable fund. terjemahan langsung dari istilah tersebut adalah dana yang tersedia untuk dipinjamkan. Dalam satu periode, ada anggota masyarakaat yang menerima pendapatan apa yang mereka perlukan untuk kebutuhan komsumsinya salama periode tersebut, mereka ini merupakan kelompok penabung, jumlah seluruh simpanan mereka membentuk suplai atau penawaran akan loanable fund. Apa bila tingkat suku bunga naik, maka penawaran (tabungan) akan naik dan permintaan akan dana investasi akan turun.

b. Teori Keynessian, dalam teori Keynes tingkat suku bunga ditentukan oleh penawaran atau permintaan uang. Menurut teori ini ada 3 motif (transaksi, berjaga-jaga dan spekulasi) yang menjadi sumber timbunya permintaan akan uang yang di beri nama liquide preference, yaitu bahwa permintaan uang menurut teori Keynes berlandaskan konsep bahwa orang pada umumnya menginginkan tetap liquide untuk memenuhi 3 motif tersebut

c. Sintesis Klasik dan Keynessian, perbedaan yang nampak mendasar antara jawaban klasik dan Keynesian mengenai mengapa ada bunga yaitu pada klasik menekankan bahwa bunga timbul karena adanya uang yang produktif artinya dengan adanya dana di tangan seseorang pengusaha bisa menambah alat produksinya yang bisa menghasilkan keuntungan yang lebih tinggi sedangkan menurut Keynesian, uang bisa produktif dengan berspekulasi di pasar modal dengan kemungkinan memperoleh keuntungan.

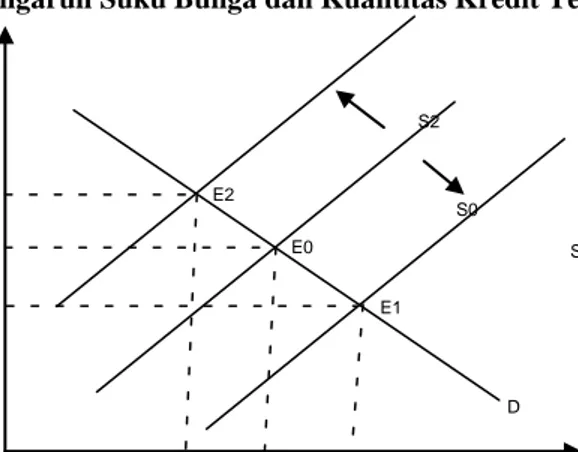

D E2 E0 E1 S0 S1 S2 i0 i2 i1 Q0 Q2 Q1 Suku Bunga Kredit Kuantitas Kredit

Gambar 1 Pengaruh Suku Bunga dan Kuantitas Kredit Terhadap Penawaran Kredit

Sumber: Agung et al (2001)

Dari gambar 2.1 dapat dilihat bahwa keseimbangan terjadi pada E0 yang berasal dari pertemuan antara kurva permintaan D dan kurva penawaran kredit (S0). Kurva penawaran kredit (S0) berslope positif karena berdasarkan teori, semakin tinggi suku bunga, semakin banyak dana yang ingin dipinjamkan oleh kreditur. Sebaliknya, kurva permintaan kredit berslope negatif karena berdasarkan teori, semakin rendah suku bunga, maka semakin banyak dana yang ingin dipinjam oleh debitur. Apabila kurva S0 bergeser ke kanan menjadi S1, maka keseimbangan akan menjadi E1. Hal ini menunjukkan bahwa penawaran kredit mengalami penurunan ketika suku bunga turun dari i0 menjadi i1 dan kuantitas kredit bertambah dari Q0 menjadi Q1. Sebaliknya, jika kurva penawaran kredit bergeser ke kiri menjadi S2, maka keseimbangan menjadi E2. Artinya, penawaran kredit mengalami kenaikan ketika suku bunga naik dari i0 menjadi i2 dan kuantitas kredit turun dari Q0 menjadi Q2.

C. METODE PENELITIAN

Penelitian ini bertujuan melihat pengaruh DPK, SBDK dan suku bunga kredit terhadap kredit komsumtif dalam jangka panjang maupun jangka pendek. Penelitian ini menggunakan pendekatan kuaantitatif deskriptif dengan menggunakan metode komparatif dan kuantitatif, yaitu membandingkan suatu permasalahan dan menganalisis data dan hal-hal yang berhubungan dengan angka-angka atau rumus-rumus perhitungan yang digunakan untuk menganalisis masalah yang sedang diteliti.

Alat analisis yang digunakan dalam penelitian adalah program Eviews v6. Model yang digunakan dalam penelitian ini merupakan model ekonometrika dengan spesifikasi model sebagai berikut:

KK = f (DPK, SBDK, SBK)

Dimana:

KK = Kredit Konsumtif

DPK = Dana Pihak Ketiga

SBDK = Suku Bunga Dasar Kredit

SBK = Suku Bunga Kredit

Oleh karena adanya peranan waktu yang membuat pengaruh dari variabel-variabel independen terhadap variabel dependen berbeda, maka penelitian ini juga menganalisis pengaruh pada kedua periode waktu tersebut. Dengan demikian, analisis yang dilakukan meliputi analisis kointegrasi dan Error Correction Model (ECM).

Analisis kointegrasi dilakukan untuk mengetahui adanya keseimbangan yang dicapai dalam jangka panjang, sedangkan ECM untuk mengoreksi ketidakseimbangan dalam jangka pendek (yang mungkin terjadi) menuju keseimbangan jangka panjang. Oleh karena analisis ini menggunakan data runtut waktu, maka uji stasioneritas data harus dilakukan terlebih dahulu untuk memastikan bahwa data time series tersebut bersifat stasioner. Apabila data yang nonstasioner tetap digunakan, maka akan menghasilkan analisis regresi yang lancung. Selain itu, uji stasioneritas juga mutlak dilakukan untuk memenuhi asumsi dalam analisis selanjutnya, yaitu kointegrasi dan ECM. Setelah data dipastikan stasioner, baik itu stasioner pada level atau menguji derajat integrasinya, uji selanjutnya adalah uji kointegrasi. Uji kointegrasi ini akan memastikan apakah model regresi

tersebut terkointegrasi atau tidak. Model yang terkointegrasi akan menunjukan bahwa model tersebut dalam kondisi keseimbangan dalam jangka panjang.

Setelah uji kointegrasi dilakukan, analisis selanjutnya adalah dengan mengembangkan model regresi ECM. Analisis ini dilakukan untuk mengoreksi ketidakseimbangan dalam jangka pendek menuju jangka panjang. Untuk mempermudah dan mengurangi kesalahan secara manual, pengolahan data dalam analisis ini menggunakan alat bantu software pengolah data Eviews v6 Data yang digunakan adalah data sekunder yang dikumpulkan dalam interval waktu secara kontinu (time series) yang dimulai dari periode Oktober 2011 – Maret 2014. Data diperoleh dari statistik perbankan Indonesia.

Teknik pengumpulan data dalam penelitian ini menggunakan metode dokumentasi.Teknik analisis data meliputi uji stasioneritas data, uji asumsi klasik, uji parsial (uji t-statistik), uji simultan (uji f-statistik), uji R², uji kointegrasi, ECM.

D. HASIL ANALISIS Uji Normalitas

Uji normalitas Jarque-Bera adalah sebuah uji untuk melihat apakah galat model dari persamaan regresi yang terbentuk mengikuti sebaran normal atau tidak. Hipotesis yang berlaku untuk uji ini yaitu :

H0: Galat pada model regresi mengikuti sebaran normal H1: Galat pada model regresi mengikuti tidak sebaran normal

Hipotesis yang diharapkan adalah menerima hipotesis H0 yaitu galat pada model regresi mengikuti sebaran normal. Hipotesis H0 diterima apabila nilai signifikansi untuk setiap variabel lebih besar dari alpha 5%.

Tabel 1 Hasil Pengujian Jarque-Bera

Variabel Signifikansi Keterangan

Galat Model (e) 0,966 Normal

Sumber: Data diolah, 2014.

Uji Heterokedastisitas

Pengertian dari asumsi ini adalah bahwa ragam (variance) dari variabel pengganggu adalah sama. Pengujian heterokedastisitas menggunakan nilai Harvey. Hipotesis pada asumsi ini yaitu :

H0 : Tidak terdapat heterokedastisitas pada variabel bebas H1 : Terdapat heterokedastisitas pada variabel bebas

Pada regresi linier berganda, yang diharapkan adalah menerima hipotesis H0 yaitu tidak terdapat heterokedastisitas pada variabel bebas. Hipotesis H0 diterima apabila nilai signifikansi uji Harvey > dari alpha 5%. Berikut adalah hasil pengujian homoskedastisitas menggunakan Harvey.

Tabel 2 Hasil Pengujian Harvey

Variabel Signifikansi Keterangan

Galat Model (e) 0,1782 Normal

Sumber: Data diolah, 2014.

Uji Multikolinieritas

Pengujian multikolinieritas menggunakan nilai Variance Inflation Factor (VIF). Hipotesis pada asumsi ini yaitu :

H0 : Tidak terdapat multikolinieritas pada variabel bebas H1 : Terdapat multikolinieritas pada variabel bebas

Pada regresi linier berganda, yang diharapkan adalah menolak hipotesis H0 yaitu tidak terdapat hubungan linier antar variabel bebas. Hipotesis H0 diterima apabila nilai korelasi < 0,8 begitu pula sebaliknya, apabila nilai korelasi ebih besar dari 0,8, maka hipotesis H0 ditolak.

Tabel 3 Hasil Pengujian Multikolinieritas

DPK SBDK SBK

DPK 1.000000 0.470594 -0.522788

SBDK 0.470594 1.000000 0.344101

SBK -0.522788 0.344101 1.000000

Sumber: Data diolah, 2014.

Uji Autokorelasi

Asumsi non autokorelasi adalah sebuah pengujian untuk mengetahui apakah dalam model regresi yang digunakan terbebas dari masalah autokorelasi yaitu gangguan yang berasal dari waktu. Asumsi ini digunakan karena data yang digunakan pada penelitian ini dilakukan berulang terhadap waktu. Pengujian asumsi ini menggunakan statistik uji Breush-Godfrey. Hipotesis untuk asumsi ini yaitu:

H0: Model tidak terdapat autokorelasi H1: Model terdapat autokorelasi

Hipotesis yang diharapkan dalam model regresi ini yaitu menerima hipotesis H0 yaitu model tidak terdapat autokorelasi. Hipotesis H0 diterima apabila nilai signifikansi uji Breush-Godfrey lebih besar dari alpha 5%. Berikut adalah hasil pengujian non autokorelasi.

Tabel 4 Hasil Pengujian Non Autokorelasi

Variabel Signifikansi Keterangan

Galat Model (e) 0,1833

Tidak terdapat autokorelasi Sumber: Data diolah, 2014

Uji Stasioneritas Data

Pengujian stasioeritas data dilakukan untuk mencapai kondisi yang stasioner pada variabel yang diamati, baik variabel bebas maupun variabel terikat. Pengujian tersebut menggunakan uji Augmented Dickey-Fuller, di mana pada uji tersebut batas maksimalnya adalah pada 2 kali diferensial. Apabila salah satu variabel mempunyai tingkat stasioner yang lebih tinggi, maka seluruh variabel yang diamati tersebut harus meenggunakan derajat integrasi variabel tersebut. Hipotesis untuk pengujian ini yaitu :

H0 : Variabel yang diamati memiliki data tidak stasioner H1 : Variabel yang diamati memiliki data stasioner

Variabel yang diamati memiliki data tidak stasioner atau menerima hipotesis H0 yaitu apabila nilai signifikansi uji ADF pada tingkat tertentu lebih besar dari alpha 5%. Apabila kondisi ini tejadi maka perlu dilakukan pengujian ulang dengan meningkatkan derajat integrasi hingga maksimal hingga mendapatkan kondisi data stasioner yaitu apabila nilai signifikansi lebih kecil dari alpha 5%.

Tabel 5 Hasil Pengujian Stasioneritas Data (Tingkat Derajat Level)

Variabel Signifikansi Keterangan

DPK 0,0300 Stasioner

SBDK 0,2189 Tidak Stasioner

SBK 0,8963 Tidak Stasioner

KK 0,9409 Tidak Stasioner

Sumber: Data diolah, 2014.

Hasil diatas menunjukkan pada tingkat derajat level dari 4 variabel terdapat 3 variabel yang tidak stasioner yaitu variabel KK, SBDK, dan SBK. Sehingga diperlukan pengujian lebih lanjut ke tingkat 1st difference agar semua variabel stasioner.

Tabel 6 Hasil Pengujian Stasioneritas Data (Tingkat 1st Difference)

Variabel Signifikansi Keterangan

DPK 0,0001 Stasioner

SBDK 0,0000 Stasioner

SBK 0,0001 Stasioner

KK 0,0052 Stasioner

Uji Kointegrasi Engle-Granger

Pengujian Engle-Granger dilakukan untuk mengetahui apakah terdapat hubungan kointegrasi antara variabel bebas terhadap variabel terikat melalui pengujian residual dari persamaan yang didapatkan. Pengujian ini dilakukan dengan menggunakan uji Engle-Granger. Secara ekonomi, variabel yang terkointegrasi adalah kondisi dimana terdapat hubungan jangka panjang antara variabel tersebut.

Tabel 7 Hasil Pendugaan Engle-Granger:

Variabel Koefisien t-statistik Probabilitas

DPK 0.195859 22.89604 0.0000

SBDK 18129.19 0.887756 0.3828

SBK -20696.93 -0.772001 0.4471

C -103159.8 -0.347854 0.7308

Sumber: Data diolah, 2014.

Setelah diperoleh hasil pendugaan, maka selanjutnya dilakukan pengujian kointegrasi melalui nilai residual yang telah diperoleh.

Tabel 8 Hasil Pengujian Kointegrasi:

Variabel Signifikansi Keterangan

Residual 0,0000 Terdapat Kointegrasi

Sumber: Data diolah, 2014.

Model Empirik Error Correction Model (ECM)

Tabel 9 Hasil Pendugaan Parameter Model ECM

Variabel Koefisien t-Statistic Prob

D(DPK) 0.040787 1.655133 0.1128 DPK(-1) 0.008206 1.256267 0.2228 D(SBDK) -27998.01 -1.887000 0.0731 SBDK(-1) -33486.20 -2.327208 0.0300 D(SBK) 30726.21 2.097123 0.0483 SBK(-1) 17842.65 0.997543 0.3299 RESIDUAL -0.889977 -0.743995 0.4651 C -10485.29 -0.055522 0.9562

Sumber: Data diolah, 2014. Persamaan ECM yang terbentuk:

ΔKK = -10485.29 + 0.040787 ΔDPK + 0.008206 DPKt-1 - 27998.01 ΔSBDK - 33486.20 SBDKt-1 + 30726.21 ΔSBK + 17842.65 SBKt-1 - 0.889977 ECTt-1

Interpretasi ECTt-1 :

Sebesar 89% ketidaksesuaian antara KK aktual dengan yang diharapkan akan dieliminasi atau dihilangkan dalam satu periode.

E. PEMBAHASAN

Sebagai lembaga intermediasi, pertumbuhan dana pihak ketiga, suku bunga dasar kredit, suku bunga kredit dan inflasi akan mempengaruhi pertumbuhan kredit konsumtif yang akan diberikan. Berdasarkan hasil penelitian keempat variabel tersebut mempunyai pengaruh terhadap pertumbuhan kredit konsumtif. Namun, dari hasil pengujian koreksi error terdapat ketidaksesuaian antara jangka panjang dan jangka pendek. Artinya, perubahan yang terjadi dalam pertumbuhan kredit konsumtif jangka pendek tidak berpengaruh terhadap perubahan yang terjadi pada pertumbuhan kredit konsumtif jangka panjang. Hal ini ditunjukkan dari nilai hasil pengujian koreksi error yang menunjukkan angka lebih dari 80% yaitu sebesar 89%.

Pengaruh DPK Terhadap Kredit Konsumtif dalam Jangka Pendek dan Jangka Panjang

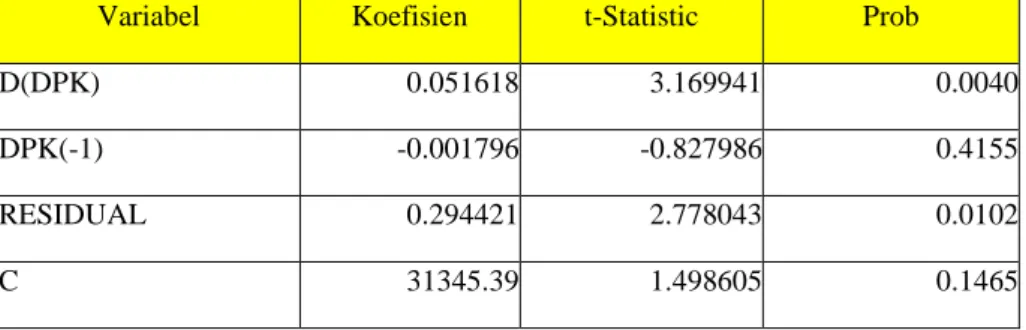

Hasil pendugaan jangka pendek variabel DPK terhadap kredit konsumtif mempunyai signifikan positif. Hal ini ditunjukkan oleh nilai probabilitas yang kurang dari alpha 0,05 yaitu 0,040. Ketika nilai DPK konstan mempunyai dampak kenaikan terhadap kredit konsumtif sebesar Rp 31.345,39 Miliar. Sedangkan apabila DPK mengalami kenaikan sebesar 1% maka kredit konsumtif akan ikut naik sebesar Rp 51.618.000. Artinya, ketika bank mendapatkan DPK lebih besar maka bank dapat menawarkan kredit konsumtif terhadap nasabah lebih banyak pula. Hal ini disebabkan DPK merupakan sumber utama atau modal bank dalam penyaluran kredit konsumtif. Hasil penelitian Haryati (2009) pun mengatakan bahwa DPK mempunyai pengaruh positif signifikan terhadap kredit yang artinya semakin tinggi DPK maka kredit semakin meningkat.

Tabel 10 Hasil Pendugaan Model Jangka Pendek DPK

Variabel Koefisien t-Statistic Prob

D(DPK) 0.051618 3.169941 0.0040

DPK(-1) -0.001796 -0.827986 0.4155

RESIDUAL 0.294421 2.778043 0.0102

C 31345.39 1.498605 0.1465

Sumber: Data diolah, 2014.

ΔKK =31345,39 + 0.051618ΔDPK

Sedangkan berdasarkan hasil pendugaan jangka panjang, variabel DPK tidak memiliki pengaruh terhadap KK karena dalam penyaluran KK akan lebih menguntungkan ketika disalurkan dalam jangka waktu yang pendek. Semakin banyak DPK yang dikumpulkan dalam waktu dekat maka semakin banyak pula KK yang dapat disalurkan dan keuntungan yang didapat juga semakin besar. Hal ini ditunjukkan oleh besarnya nilai probabilitas yang lebih dari alpha yaitu 0,2960.

Tabel 11 Hasil Pendugaan Model Jangka Panjang DPK

Variabel Koefisien t-Statistic Prob

DPK(-1) -0.002642 -1.065654 0.2960

C 44189.63 1.890413 0.0695

Sumber: Data diolah, 2014.

ΔKK = 44189.63 - 0.002642DPKt-1

Hasil pendugaan DPK dalam jangka pendek dan jangka panjang mempunyai hasil yang berbeda, dimana dalam jangka pendek DPK signifikan terhadap KK, sedangkan dalam jangka panjang DPK tidak signifikan terhadap KK. Artinya, hanya dalam jangka pendek DPK berpengaruh terhadap KK. Hal ini disebabkan karena apabila semakin banyak DPK yang diperoleh pada jangka pendek maka akan memberikan dukungan lebih besar dalam penyaluran kredit konsumtif, sehingga bank mendapatkan banyak modal yang bisa disalurkan. Disisi lain, saat ini minat nasabah terhadap kredit konsumtif cukup besar. Hal ini dapat dibuktikan dengan adanya grafik data kredit konsumtif yang terus mengalami kenaikan dalam kurun waktu yang cukup dekat.

Pengaruh SBDK Terhadap Kredit Konsumtif dalam Jangka Pendek dan Jangka Panjang

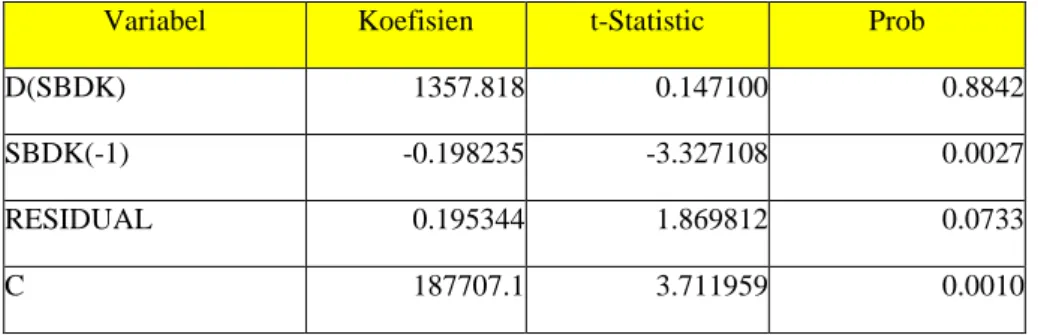

Hasil pendugaan jangka pendek, variabel SBDK tidak memiliki pengaruh terhadap kredit konsumtif karena perubahan SBDK terjadi pada kurun waktu yang cukup lama. Hal ini ditunjukkan oleh besarnya nilai probabilitas yang lebih dari alpha yaitu 0,8842.

Tabel 12 Hasil Pendugaan Model Jangka Pendek SBDK

Variabel Koefisien t-Statistic Prob

D(SBDK) 1357.818 0.147100 0.8842

SBDK(-1) -0.198235 -3.327108 0.0027

RESIDUAL 0.195344 1.869812 0.0733

C 187707.1 3.711959 0.0010

Sumber: Data diolah, 2014.

ΔKK = 187707.1 + 1357.818ΔSBDK

Sedangkan berdasarkan hasil pendugaan jangka panjang variabel SBDK menunjukkan adanya pengaruh signifikan negatif terhadap kredit konsumtif. Hal ini ditunjukkan dari besarnya nilai probabilitas yang lebih kecil daripada alpha 0,05 yaitu 0,032. Ketika SBDK bernilai konstan akan memberikan dampak kenaikan sebesar 18,18% terhadap kredit konsumtif. Tetapi sebaliknya, apabila SBDK mengalami kenaikan sebesar 1% mengakibatkan penurunan terhadap kredit konsumtif sebesar 19,16%. Ketika suku bunga tinggi, pihak bank akan menawarkan kredit konsumtif lebih sedikit dibandingkan pada saat suku bunga rendah, karena minat nasabah untuk melakukan kredit konsumtif akan rendah pada saat suku bunga tinggi.

Tabel 13 Hasil Pendugaan Model Jangka Panjang SBDK

Variabel Koefisien t-Statistic Prob

SBDK(-1) -0.191639 -3.233380 0.0032

C 0.181861 3.616658 0.0012

Sumber: Data diolah, 2014.

ΔKK = 0.181861 – 0.191639SBDKt-1

Dalam hal ini SBDK berperan seperti harga pokok suatu produk, dimana yang berperan sebagai produknya adalah kredit konsumtif. Harga pokok suatu produk tidak dapat diubah-ubah seenaknya. Biasanya harga pokok dapat berubah dalam jangka waktu yang cukup lama sesuai dengan kondisi perekonomian yang ada. Sama halnya dengan SBDK, ketika SBDK diubah-ubah pada jangka waktu yang cukup dekat bisa memberikan dampak buruk terhadap kredit konsumtif karena berhubungan langsung dengan minat nasabah terhadap kredit konsumtif itu sendiri.

Pengaruh SBK Terhadap Kredit Konsumtif dalam Jangka Pendek dan Jangka Panjang

Hasil pendugaan jangka pendek, variabel SBK tidak memiliki pengaruh terhadap kredit konsumtif karena perubahan SBK biasanya terjadi pada jangka waktu yang cukup lama. Hal ini ditunjukkan oleh besarnya nilai probabilitas yang lebih dari alpha yaitu 0,1108.

Tabel 14 Hasil Pendugaan Model Jangka Pendek SBK

Variabel Koefisien t-Statistic Prob

D(SBK) 22981.17 1.653128 0.1108

SBK(-1) -0.510072 -0.609470 0.0477

RESIDUAL 0.126881 1.105875 0.2793

C 86441.84 0.791109 0.0436

ΔKK = 86441.84 + 22981.17ΔSBK

Sedangkan berdasarkan hasil pendugaan jangka panjang variabel SBK menunjukkan adanya pengaruh signifikan negatif terhadap kredit konsumtif. Hal ini ditunjukkan dari besarnya nilai probabilitas yang lebih kecil daripada alpha 0,05 yaitu 0,0137. Ketika SBK bernilai konstan akan memberikan dampak kenaikan sebesar 17,72% terhadap kredit konsumtif. Tetapi sebaliknya, apabila SBDK mengalami kenaikan sebesar 1% mengakibatkan penurunan terhadap kredit konsumtif sebesar 12,08%. Ketika suku bunga tinggi, pihak bank akan menawarkan kredit konsumtif lebih sedikit dibandingkan pada saat suku bunga rendah, karena minat nasabah untuk melakukan kredit konsumtif akan rendah pada saat suku bunga tinggi.

Tabel 15 Hasil Pendugaan Model Jangka Panjang SBK

Variable Koefisien t-Statistic Prob

SBK(-1) -0.120776 -1.530580 0.0137

C 0.177166 1.718313 0.0172

Sumber: Data diolah, 2014.

ΔKK = 0.177166 - 0.120776SBKt-1

Seperti halnya SBDK, SBK juga berperan sebagai harga. Namun, disini SBK merupakan harga jual dari kredit konsumtif. Harga jual biasanya dapat berubah dalam jangka waktu yang cukup lama menyesuaikan dengan kondisi perekonomian yang ada. Begitu pula dengan SBK, ketika SBK diubah-ubah pada jangka waktu yang cukup dekat bisa memberikan dampak buruk terhadap kredit konsumtif karena berhubungan langsung dengan minat nasabah terhadap kredit konsumtif.

Hasil pendugaan SBDK dan SBK terhadap KK sama-sama signifikan dalam jangka panjang. Namun, SBDK memiliki pengaruh yang lebih besar daripada SBK. Hal ini disebabkan karena SBDK merupakan harga pokok yang merupakan harga dasar pembentuk SBK. Oleh karena itu, SBDK berpengaruh lebih banyak terhadap KK.

F. KESIMPULAN DAN SARAN Kesimpulan

Dari hasil pembahasan penelitian, dihasilkan beberapa kesimpulan sebagai berikut: 1. Besar kecilnya pertumbuhan kredit konsumtif dipengaruhi oleh variabel DPK, SBDK,

dan SBK. Dari hasil pembahasan, yang memiliki pengaruh paling besar terhadap kredit konsumtif adalah DPK dan SBDK. Hal ini mengindikasikan bahwa fungsi intermediasi perbankan nasional telah berjalan dengan baik, karena DPK yang merupakan sumber pendanaan utama dalam kegiatan kredit konsumtif dapat disalurkan dengan baik.

2. DPK mempunyai pengaruh positif terhadap kredit konsumtif dalam jangka pendek namun tidak berpengaruh dalam jangka panjang. Hal ini disebabkan karena DPK dapat dikatakan berperan sebagai modal usaha dimana dalam jangka pendek lebih memberikan dampak langsung terhadap produktivitasnya karena semakin cepat dana yang diperoleh maka kredit konsumtif yang disalurkan akan semakin banyak dan memberikan keuntungan lebih besar.

3. SBDK dan SBK mempunyai pengaruh negatif terhadap kredit konsumtif dalam jangka panjang namun tidak berpengaruh dalam jangka pendek. Hal ini disebabkan karena SBDK dan SBK berperan sebagai harga dari kredit konsumtif. Dimana suatu harga tidak dapat berubah-ubah secara cepat dengan jangka waktu yang singkat.

4. SBDK mempunyai pengaruh lebih besar terhadap pertumbuhan kredit konsumtif daripada SBK karena SBDK merupakan suku bunga dasar pembentuk SBK itu sendiri atau bisa dikatakan SBDK merupakan harga pokok suatu produk apabila diibaratkan dalam kegiatan produksi.

Saran

Berdasarkan hasil dan pembahasan maka saran yang dapat di ajukan adalah:

1. DPK mempunyai pengaruh positif dan relatif cukup besar terhadap kredit konsumtif, sehingga bank diharapkan bisa meningkatkan pelayanan kepada masyarakat sehingga

masyarakat memiliki kepercayaan untuk menempatkan dananya ataupun

mempertahankan simpanannya di bank.

2. Untuk menstabilkan kredit konsumtif, pihak bank disarankan untuk bisa lebih memberikan inovasi terbaru dalam memberikan dan/atau menyalurkan kredit konsumtif agar masyarakat tertarik untuk melakukan kredit konsumtif.

DAFTAR PUSTAKA

Agung, J. 2001. Credit Crunch di Indonesia setelah Krisis (Fakta, Penyebab dan Implikasi Kebijakan). Jakarta: Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia. Astiko dan Sunardi. 1996. Manajemen Perkreditan. Yogyakarta: Andi Offset.

Baitulloh, Hendrik. 2010. Analisis Pengaruh Aplikasi Kredit, Tingkat Suku Bunga dan Tingkat Inflasi Terhadap Pertumbuhan Kredit Kepimilikan Rumah (KPR) di Bank Danamon Indonesia, Tbk. Cabang Kuningan. Jakarta: FE Universitas Gunadarma.

Badan Pusat Statistik Indonesia. 2014. Data penggunaan produk domestik bruto tahun 2012

http://www.bps.go.id/int/index.php/site/search?cari=data+PDB+2012&Submit=Cari

diakses 31 Oktober 2014.

Bank Indonesia. 2012. Laporan Perekonomian Indonesia 2012. Jakarta: Bank Indonesia.

Bank Indonesia 2014. Data dana pihak ketiga

http://www.bi.go.id/id/statistik/seki/terkini/moneter/Contents/Default.aspx diakses 29 Oktober 2014.

Bank Indonesia 2014. Data inflasi http://www.bi.go.id/id/moneter/inflasi/data/Default.aspx diakses 29 Oktober 2014.

Bank Indonesia 2014. Data kredit konsumsi

http://www.bi.go.id/id/statistik/seki/terkini/moneter/Contents/Default.aspx diakses 29 Oktober 2014.

Bank Indonesia 2014. Data suku bunga dasar kredit http://www.bi.go.id/id/perbankan/suku-bunga-dasar/Default.aspx diakses 29 Oktober 2014.

Bank Indonesia 2014. Data suku bunga kredit

http://www.bi.go.id/id/statistik/seki/terkini/moneter/Contents/Default.aspx diakses 29 Oktober 2014.

Boediono. 2001. Ekonomi Moneter. Edisi Ketiga. Yogyakarta: BFE.

Dendawijaya, Lukman. 2003. Manajemen Perbankan. Jakarta: Ghalia Indonesia. Gujarati, Damodar. 2003. Ekonometrika Dasar. Edisi Keenam. Jakarta: Erlangga

Haryati, Sri. 2009. Pertumbuhan Kredit Perbankan di Indonesia: Intermediasi dan Pengaruh Variabel Makro Ekonomi. Jurnal Keuangan dan Perbankan, Vol. 13, No. 2 Mei 2009, hal. 299 – 310.

Hartanto, Danny Prasetyo. 2014. Modul Ekonometrika 2 Eviews 6. Malang: Arena Statistics. Kasmir. 2003. Dasar-Dasar Perbankan. Jakarta: PT. Raja Grafindo Persada.

Kasmir. 2004. Bank & Lembaga Keuangan Lainnya. Cetakan Kedelapan. Jakarta: PT. Raja Grafindo Persada.

Kasmir. 2008. Bank & Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

YKPN.

Nasir, Moh. 2003. Metode Penelitian. Jakarta: Ghalia.

Pratista, I Made dan Yuda Wahyu Meiranto. 2010. Pengaruh Faktor Internal Bank Terhadap Jumlah Kredit yang Disalurkan (Studi empiris pada bank yang terdaftar di Bursa Efek Indonesia). Jurnal Akuntansi & Auditing Volume 7/No. 1/November 2010 : 94 – 110. Ridwan dan I Barlian. 2003. Manajemen Keuangan 2. Edisi Keempat. Jakarta: Literata Lintas

Media.

Setiowaty, Puji. 2011. Analisis Kontribusi Kredit Konsumtif Pegawai Negeri Sipil Politeknik Negeri Samarinda Terhadap Pendapatan Bankaltim Samarinda. JURNAL EKSIS Vol. 7 No. 2, Agustus 2011: 1267 – 2000.

Sinungan, Muchdarsyah. 1989. Dasar-Dasar dan Teknik Managemen Kredit. Jakarta: Bina Aksara. Sitompul, Kristian Natanael. 2011. Pengaruh Pertumbuhan DPK, CAR, ROA dan Tingkat Suku

Bunga SBI Terhadap Pertumbuhan Kredit Pada Bank-Bank Pemerintah 2004-2009. Semarang: Universitas Diponegoro.

Subagyo dan Sri Fatmawati. 2006. Bank dan Lembaga Keuangan Lainnya. Yogyakarta: STIE YKPN.

Sugiyono. 2003. Penelitian Kuantitatif. Jakarta: Alfabeta.

Sulaiman, Wahid. 2004. Analisis Regresi Menggunakan SPSS, Contoh Kasus dan Pemecahannya. Yogyakarta: Andi.

Sun’an, Muammil dan David Kaluge. 2007. Faktor – Faktor Yang Mempengaruhi Penyaluran Kredit Investasi Di Indonesia. Jurnal Keuangan Dan Perbankan, XI, No.2 Mei 2007. Suparmoko, M. 1991. Pengantar Ekonomika Makro. Yogyakarta: BPFE.

Undang-Undang Pokok Perbankan Republik Indonesia Nomor 7 Tahun 1992.

Undang-Undang Republik Indonesia Pasal 1 Nomor 10 Tahun 1998 Tentang Perbankan.

Wahmuji. 2008. Kamus Besar Bahasa Indonesia. Definisi Kredit Konsumtif. Jakarta: PT. Gramedia Pustaka Utama.