1

PEMODELAN PEMBIAYAAN E-LEARNING DI PERGURUAN

TINGGI XYZ DENGAN FUZZY ACTIVITY BASED COSTING

Achmad Nasir Algadri

Sistem Informasi, Fakultas Teknologi Informasi, Institut Teknologi Sepuluh Nopember Surabaya Kampus ITS Sukolilo, Surabaya 60111

Email :[email protected], [email protected]

ABSTRAK

Penelitian ini menyajikan sebuah model kerangka kerja pembiayaan investasi dalam bidang teknologi informasi dan sistem informasi khususnya E-Learning,dengan mengintegrasikan Value Chain Analysis, Activity Based Costing, dan Fuzzy Logic menjadi Fuzzy Activity Based Costing (FABC). Metode ini akan sangat berguna pada: (i) di era emerging economic yang ditandai dengan pertumbuhan ekonomi yang cepat dan ketidaktentuan lingkungan global (ii) keterbatasan informasi historis akuntansi. Hal tersebut menyebabkan kesulitan menentukan estimasi pembiayaan implementasi e-learning.

Fokus penelitian ini mengembangkan model estimasi pembiayaan yang berorientasi pada aktivitas-aktivitas yang memberikan value added terhadap tujuan implementasi e-learning di perguruan tinggi dengan menggunakan pendekatan fuzzy activity based costing. Dengan model tersebut dapat diketahui biaya imlementasi e-learning per obyek biaya, yaitu: (i) biaya mahasiswa yang mengambil matakuliah yang die-learning-kan, (ii) biaya per matakuliah yang die-die-learning-kan, dan (iii) biaya per sks mahasiswa untuk satu perkuliahan yang die-learning-kan.

Keluaran penelitian ini berupa model estimasi pembiayaan yang dapat dijadikan referensi bagi perguruan tinggi atau instansi non perguruan tinggi untuk melakukan studi kelayakan financial sebelum melakukan implementasi e-learning.

Kata Kunci: Fuzzy activity based costing, model pembiayaan, implementasi e-learning.

ABSTRACT

This study presents a model framework for financing of investment in information technology and information systems in particular E-Learning, by integrating the Value Chain Analysis, Activity Based Costing, and Fuzzy Logic to Fuzzy Activity Based Costing (FABC). This method will be very useful in: (i) in the emerging economic era marked by rapid economic growth and global environmental uncertainty (ii) the limitations of historical accounting information. This causes difficulty determining estimates of financing the implementation of e-learning.

This study focused on developing models of financing estimates oriented activities that provide value added to the objectives of the implementation of e-learning in higher education by using fuzzy activity based costing approach. With these models can be known e-learning implementation cost of each cost object, namely: (i) the cost of students taking subjects in the e-learning, (ii) the cost of each course in the e-learning, and (iii) the cost of credits per student for one lecture in the e-learning.

The results of this study estimates a model of financing that can be used as a reference for college or non-university institutions to conduct financial feasibility studies before implementing e-learning.

Kata Kunci: Fuzzy activity based costing, financing models, implementation of e-learning.

1

PENDAHULUAN

Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan saling beradu strategi dalam usaha menarik konsumen. Persaingan tersebut tidak hanya persaingan bisnis dibidang manufaktur/industri tetapi juga di bidang usaha pelayanan jasa, salah satu usaha pelayanan jasa adalah jasa pendidikan.

Dunia pendidikan tinggi sangat dipengaruhi teknologi informasi yang menyebabkan kebutuhan akan suatu konsep dan mekanisme belajar berbasis elektronik learning. Implementasi e-learning untuk kebutuhan pendidikan hampir tidak bisa dihindarkan, termasuk di Perguruan Tinggi XYZ. Sayangnya, belum banyak dilakukan kajian tentang pembiayaan yang efektif dan efisien yang berorientasi pada value added produk perguruan tinggi di bidang pendidikan-pengajaran.

2

Di sisi lain, pertumbuhan ekonomi Indonesia sebesar 5,5% di tahun 2010 dan diprediksi sebesar 6,5% di tahun 2011 dapat dikategorikan sebagai salah satu negara emerging economic di Asia selain China dan India (Bank Indonesia,2011). Emerging economic ditandai dengan tingkat perubahan lingkungan tinggi (uncertainty) yang menyebabkan resiko investasi yang tinggi pula. Dengan tingkat resiko yang tinggi tersebut, dibutuhkan sebuah metode estimasi pembiayaan investasi termasuk investasi elektronik learning.

Penelitian yang dilakukan oleh Natchtmann dan Needy (1999, 2001, dan 2003) dan Roztocki,et.al (2007) memberikan sebuah cara mengevaluasi investasi TI/SI di lingkungan dengan tingkat perubahan yang tinggi tersebut. Kedua peneliti, baru memberikan framework konseptual untuk mengevaluasi investasi TI/SI. Mereka belum memberikan bagaimana model pembiayaan investasi TI/SI dilakukan. Kedua peneliti menggunakan obyek penelitian perusahaan manufaktur, penelitian di sektor jasa terutama pendidikan dengan konsep FABC belum pernah dilakukan sebelumnya.

Penelitian ini penting dilakukan dengan mengambil contoh Perguruan Tinggi XYZ untuk mendapatkan model pembiayaan implementasi e-learning di Indonesia. Diharapkan dengan penelitian ini dapat dijadikan rujukan bagi perguruan tinggi yang akan mengimplementasikan e-learning sebagai studi kelayakan. Sedangkan bagi perguruan tinggi yang sudah mengimplementasikan, penelitian ini dapat dijadikan rujukan evaluasi.

2

METODE DAN IMPLEMENTASI

2.1 Metode Penelitian

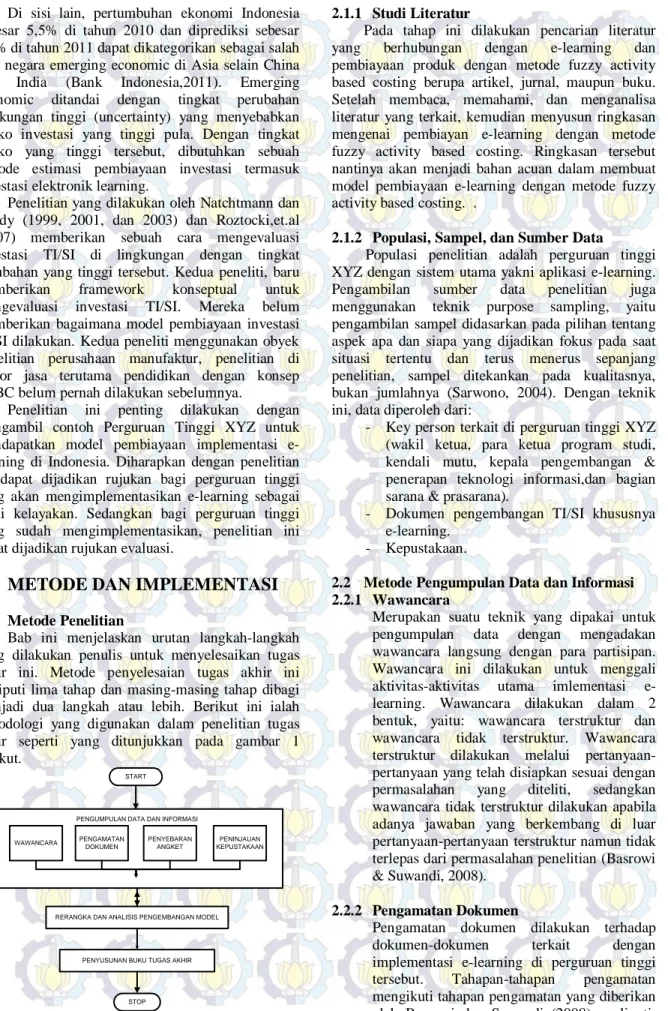

Bab ini menjelaskan urutan langkah-langkah yang dilakukan penulis untuk menyelesaikan tugas akhir ini. Metode penyelesaian tugas akhir ini meliputi lima tahap dan masing-masing tahap dibagi menjadi dua langkah atau lebih. Berikut ini ialah metodologi yang digunakan dalam penelitian tugas akhir seperti yang ditunjukkan pada gambar 1 berikut.

START

PENGUMPULAN DATA DAN INFORMASI

WAWANCARA PENGAMATAN DOKUMEN PENYEBARAN ANGKET PENINJAUAN KEPUSTAKAAN

RERANGKA DAN ANALISIS PENGEMBANGAN MODEL

PENYUSUNAN BUKU TUGAS AKHIR

STOP

Gambar 1.Metode Penelitian

2.1.1 Studi Literatur

Pada tahap ini dilakukan pencarian literatur yang berhubungan dengan e-learning dan pembiayaan produk dengan metode fuzzy activity based costing berupa artikel, jurnal, maupun buku. Setelah membaca, memahami, dan menganalisa literatur yang terkait, kemudian menyusun ringkasan mengenai pembiayan e-learning dengan metode fuzzy activity based costing. Ringkasan tersebut nantinya akan menjadi bahan acuan dalam membuat model pembiayaan e-learning dengan metode fuzzy activity based costing. .

2.1.2 Populasi, Sampel, dan Sumber Data

Populasi penelitian adalah perguruan tinggi XYZ dengan sistem utama yakni aplikasi e-learning. Pengambilan sumber data penelitian juga menggunakan teknik purpose sampling, yaitu pengambilan sampel didasarkan pada pilihan tentang aspek apa dan siapa yang dijadikan fokus pada saat situasi tertentu dan terus menerus sepanjang penelitian, sampel ditekankan pada kualitasnya, bukan jumlahnya (Sarwono, 2004). Dengan teknik ini, data diperoleh dari:

- Key person terkait di perguruan tinggi XYZ (wakil ketua, para ketua program studi, kendali mutu, kepala pengembangan & penerapan teknologi informasi,dan bagian sarana & prasarana).

- Dokumen pengembangan TI/SI khususnya e-learning.

- Kepustakaan.

2.2 Metode Pengumpulan Data dan Informasi 2.2.1 Wawancara

Merupakan suatu teknik yang dipakai untuk pengumpulan data dengan mengadakan wawancara langsung dengan para partisipan. Wawancara ini dilakukan untuk menggali aktivitas-aktivitas utama imlementasi e-learning. Wawancara dilakukan dalam 2 bentuk, yaitu: wawancara terstruktur dan wawancara tidak terstruktur. Wawancara terstruktur dilakukan melalui pertanyaan-pertanyaan yang telah disiapkan sesuai dengan permasalahan yang diteliti, sedangkan wawancara tidak terstruktur dilakukan apabila adanya jawaban yang berkembang di luar pertanyaan-pertanyaan terstruktur namun tidak terlepas dari permasalahan penelitian (Basrowi & Suwandi, 2008).

2.2.2 Pengamatan Dokumen

Pengamatan dokumen dilakukan terhadap dokumen-dokumen terkait dengan implementasi e-learning di perguruan tinggi tersebut. Tahapan-tahapan pengamatan mengikuti tahapan pengamatan yang diberikan oleh Basrowi dan Suwandi (2008), meliputi:

v

3 Pemodelan Pembiayaan Implementasi E-learning di

Perguruan Tinggi XYZ dengan Fuzzy Activity Based Costing

(i) Pengamatan deskriptif yang dilaksanakan pada eksplorasi secara umum; (ii) pengamatan terfokus yaitu pengamatan yang dilaksanakan pada eksplorasi secara umum; (iii) pengamatan terseleksi yaitu untuk mendapatkan data yang diperlukan dalam analisis komponensial.

2.2.3 Penyebaran Angket

Penyebaran angket dimaksudkan untuk mendapatkan masukan persepsi key person tentang biaya sebuah aktivitas/sub aktivitas yang tidak mempunyai data-data histori.

2.2.4 Peninjauan Kepustakaan

Merupakan pengumpulan data yang dilakukan dengan mengkaji berbagai kepustakaan laporan pengembangan e-learning di berbagai dunia dengan menggunakan internet.

2.2.5 Rerangka dam Analisi Model

• Identifikasi Aktivitas

Berdasarkan hasil wawancara dan penyebaran angket diperoleh aktivitas-aktivitas pengelolaan e-learning yang ada pada perguruan tinggi XYZ yakni:

Aktivitas Utama:

1. Persiapan perkuliahan online 2. Perkuliahan Online

3. Deliveri dan Kolaborasi 4. Layanan e-learning Aktivitas pendukung:

1. Infrastruktur dan akuisisi teknologi 2. Pengelolaan SDM untuk e-learning 3. Administrasi Akademik

4. Prosedur dan panduan mutu e-learning • Perkiraan Biaya Aktivitas

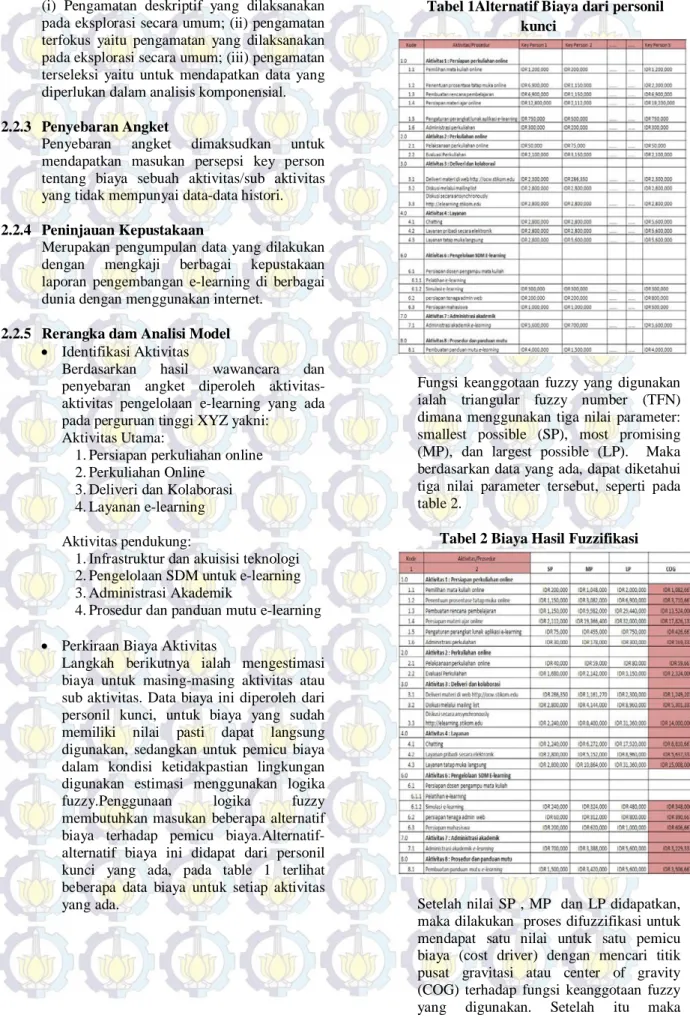

Langkah berikutnya ialah mengestimasi biaya untuk masing-masing aktivitas atau sub aktivitas. Data biaya ini diperoleh dari personil kunci, untuk biaya yang sudah memiliki nilai pasti dapat langsung digunakan, sedangkan untuk pemicu biaya dalam kondisi ketidakpastian lingkungan digunakan estimasi menggunakan logika fuzzy.Penggunaan logika fuzzy membutuhkan masukan beberapa alternatif biaya terhadap pemicu biaya.Alternatif-alternatif biaya ini didapat dari personil kunci yang ada, pada table 1 terlihat beberapa data biaya untuk setiap aktivitas yang ada.

Tabel 1Alternatif Biaya dari personil kunci

Fungsi keanggotaan fuzzy yang digunakan ialah triangular fuzzy number (TFN) dimana menggunakan tiga nilai parameter: smallest possible (SP), most promising (MP), dan largest possible (LP). Maka berdasarkan data yang ada, dapat diketahui tiga nilai parameter tersebut, seperti pada table 2.

Tabel 2 Biaya Hasil Fuzzifikasi

Setelah nilai SP , MP dan LP didapatkan, maka dilakukan proses difuzzifikasi untuk mendapat satu nilai untuk satu pemicu biaya (cost driver) dengan mencari titik pusat gravitasi atau center of gravity (COG) terhadap fungsi keanggotaan fuzzy yang digunakan. Setelah itu maka

4

didapatkan biaya untuk seluruh aktivitas implementasi

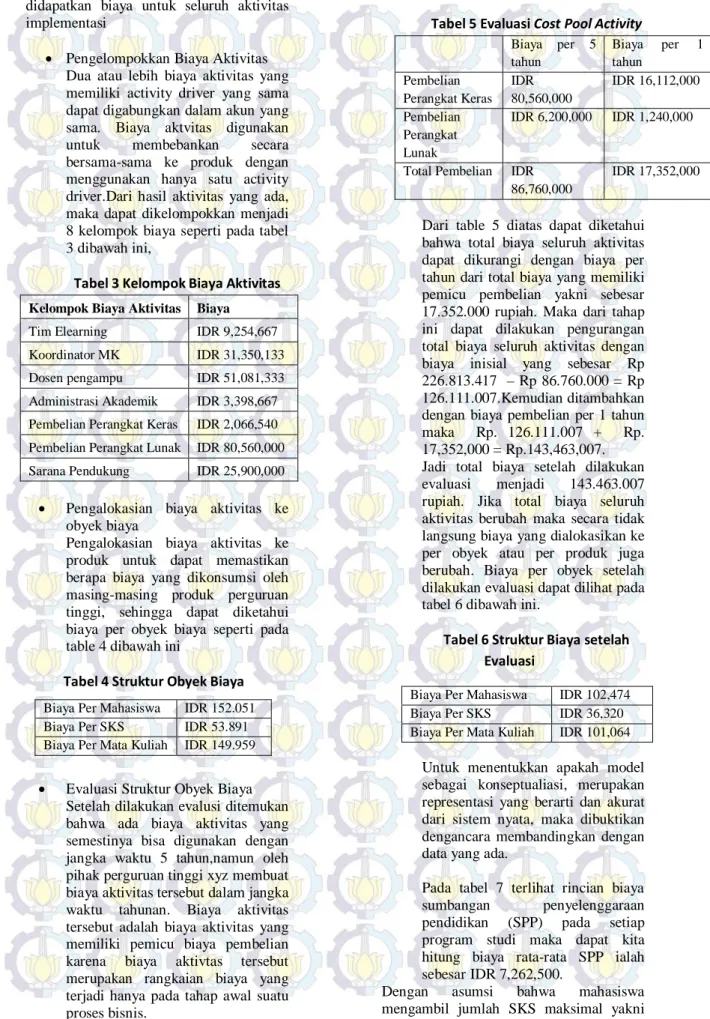

• Pengelompokkan Biaya Aktivitas Dua atau lebih biaya aktivitas yang memiliki activity driver yang sama dapat digabungkan dalam akun yang sama. Biaya aktvitas digunakan untuk membebankan secara bersama-sama ke produk dengan menggunakan hanya satu activity driver.Dari hasil aktivitas yang ada, maka dapat dikelompokkan menjadi 8 kelompok biaya seperti pada tabel 3 dibawah ini,

Tabel 3 Kelompok Biaya Aktivitas

Kelompok Biaya Aktivitas Biaya

Tim Elearning IDR 9,254,667

Koordinator MK IDR 31,350,133

Dosen pengampu IDR 51,081,333

Administrasi Akademik IDR 3,398,667

Pembelian Perangkat Keras IDR 2,066,540 Pembelian Perangkat Lunak IDR 80,560,000

Sarana Pendukung IDR 25,900,000

• Pengalokasian biaya aktivitas ke obyek biaya

Pengalokasian biaya aktivitas ke produk untuk dapat memastikan berapa biaya yang dikonsumsi oleh masing-masing produk perguruan tinggi, sehingga dapat diketahui biaya per obyek biaya seperti pada table 4 dibawah ini

Tabel 4 Struktur Obyek Biaya

• Evaluasi Struktur Obyek Biaya Setelah dilakukan evalusi ditemukan bahwa ada biaya aktivitas yang semestinya bisa digunakan dengan jangka waktu 5 tahun,namun oleh pihak perguruan tinggi xyz membuat biaya aktivitas tersebut dalam jangka waktu tahunan. Biaya aktivitas tersebut adalah biaya aktivitas yang memiliki pemicu biaya pembelian karena biaya aktivtas tersebut merupakan rangkaian biaya yang terjadi hanya pada tahap awal suatu proses bisnis.

Tabel 5 Evaluasi Cost Pool Activity

Biaya per 5 tahun Biaya per 1 tahun Pembelian Perangkat Keras IDR 80,560,000 IDR 16,112,000 Pembelian Perangkat Lunak IDR 6,200,000 IDR 1,240,000

Total Pembelian IDR

86,760,000

IDR 17,352,000

Dari table 5 diatas dapat diketahui bahwa total biaya seluruh aktivitas dapat dikurangi dengan biaya per tahun dari total biaya yang memiliki pemicu pembelian yakni sebesar 17.352.000 rupiah. Maka dari tahap ini dapat dilakukan pengurangan total biaya seluruh aktivitas dengan biaya inisial yang sebesar Rp 226.813.417 – Rp 86.760.000 = Rp 126.111.007.Kemudian ditambahkan dengan biaya pembelian per 1 tahun maka Rp. 126.111.007 + Rp. 17,352,000 = Rp.143,463,007. Jadi total biaya setelah dilakukan evaluasi menjadi 143.463.007 rupiah. Jika total biaya seluruh aktivitas berubah maka secara tidak langsung biaya yang dialokasikan ke per obyek atau per produk juga berubah. Biaya per obyek setelah dilakukan evaluasi dapat dilihat pada tabel 6 dibawah ini.

Tabel 6 Struktur Biaya setelah Evaluasi

Untuk menentukkan apakah model sebagai konseptualiasi, merupakan representasi yang berarti dan akurat dari sistem nyata, maka dibuktikan dengancara membandingkan dengan data yang ada.

Pada tabel 7 terlihat rincian biaya sumbangan penyelenggaraan pendidikan (SPP) pada setiap program studi maka dapat kita hitung biaya rata-rata SPP ialah sebesar IDR 7,262,500.

Dengan asumsi bahwa mahasiswa mengambil jumlah SKS maksimal yakni

Biaya Per Mahasiswa IDR 152.051

Biaya Per SKS IDR 53.891

Biaya Per Mata Kuliah IDR 149.959

Biaya Per Mahasiswa IDR 102,474

Biaya Per SKS IDR 36,320

v

5 Pemodelan Pembiayaan Implementasi E-learning di

Perguruan Tinggi XYZ dengan Fuzzy Activity Based Costing

24, maka dapat dihitung besar biaya per SKS nya.

Program Studi Biaya SPP

S1 Sistem Informasi IDR 8,200,000

S1 Sistem Komputer IDR 7,200,000

S1 Desain Komunikasi Visual IDR 8,200,000

S1 Komputerisasi Akutansi IDR 6,600,000

DIV Komputer Multimedia IDR 8,000,000

DIII Manajemen Informatika IDR 6,200,000

DIII Komputerisasi Perkantoran

dan Kesekretariatan IDR 5,500,000

DIII Komputer Grafis dan Cetak IDR 8,200,000

Total Biaya

IDR 58,100,000

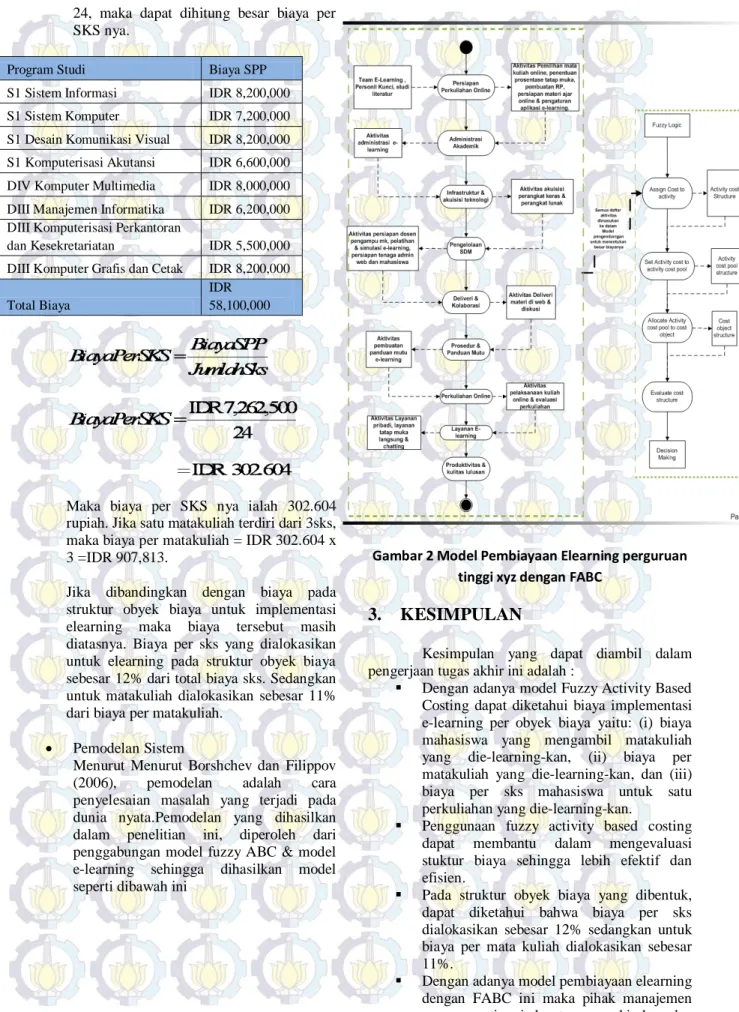

Maka biaya per SKS nya ialah 302.604 rupiah. Jika satu matakuliah terdiri dari 3sks, maka biaya per matakuliah = IDR 302.604 x 3 =IDR 907,813.

Jika dibandingkan dengan biaya pada struktur obyek biaya untuk implementasi elearning maka biaya tersebut masih diatasnya. Biaya per sks yang dialokasikan untuk elearning pada struktur obyek biaya sebesar 12% dari total biaya sks. Sedangkan untuk matakuliah dialokasikan sebesar 11% dari biaya per matakuliah.

• Pemodelan Sistem

Menurut Menurut Borshchev dan Filippov (2006), pemodelan adalah cara penyelesaian masalah yang terjadi pada dunia nyata.Pemodelan yang dihasilkan dalam penelitian ini, diperoleh dari penggabungan model fuzzy ABC & model e-learning sehingga dihasilkan model seperti dibawah ini

Gambar 2 Model Pembiayaan Elearning perguruan tinggi xyz dengan FABC

3. KESIMPULAN

Kesimpulan yang dapat diambil dalam pengerjaan tugas akhir ini adalah :

Dengan adanya model Fuzzy Activity Based Costing dapat diketahui biaya implementasi e-learning per obyek biaya yaitu: (i) biaya mahasiswa yang mengambil matakuliah yang die-learning-kan, (ii) biaya per matakuliah yang die-learning-kan, dan (iii) biaya per sks mahasiswa untuk satu perkuliahan yang die-learning-kan.

Penggunaan fuzzy activity based costing dapat membantu dalam mengevaluasi stuktur biaya sehingga lebih efektif dan efisien.

Pada struktur obyek biaya yang dibentuk, dapat diketahui bahwa biaya per sks dialokasikan sebesar 12% sedangkan untuk biaya per mata kuliah dialokasikan sebesar 11%.

Dengan adanya model pembiayaan elearning dengan FABC ini maka pihak manajemen perguruan tinggi dapat memperkirakan dan

6

menentukkan alokasi biaya untuk implementasi elearning berikutnya agar sesuai dengan hasil yang diinginkan.

4. DAFTAR PUSTAKA

[1]Basrowi dan Suwandi. (2008). Memahami

Penelitian Kualitatif. Jakarta: Rineka Cipta.

[2]Bank Indonesia. (2011). Pertumbuhan ekonomi

Indonesia, www.bi.go.id diakses tanggal 26 Januri 2011.

[3]Nachtmann, H. and Needy, L.K. (1999).

Applying Fuzzy Set Theory to Activity Based Costing, American Society of Engineering

Management Conference Proceedings, October

21-23, 1999: 293-301.

[4]Nachtmann, H and Needy, K. L. (2001). Fuzzy

Activity Based Costing: A Methodology for Handling Uncertainty in Activity Based

Costing Systems,The Engineering Economist,

46 (4): 245-273.

[5]Nachtmann, H. and Needy, L.K.(2003).

Methods for Handling Uncertainty in Activity Based Costing Systems,The Engineering

Economist, 48 (3): 259-282.

[6]Roztocki, N., Weistroffer, H.R., Morar, S., and Nasirin, S. (2007). IS/IT In Developing And

Emerging Economies,Americas Conference on

Information Systems, IS/IT in Developing and Emerging Economies.

[7]Sarwono, J. (2006). Metode Penelitian

Kuantitatif dan Kualitatif. Yogyakarta: Graha