3. Perkembangan dan Kebijakan

Moneter Triwulan II-2006

Kondisi moneter pada triwulan II-2006 masih menunjukkan perkembangan yang relatif stabil. Hal ini tercermin dari nilai tukar yang masih menguat, inflasi yang terjaga dan terus menurun, serta kondisi likuiditas yang memadai. Relatif kondusifnya kondisi moneter tersebut, serta prospek inflasi kedepan yang diperkirakan akan sesuai dengan target yang ditetapkan, yaitu 8±1% dan 6±1% (y-o-y) untuk masing-masing tahun 2006 dan 2007, maka Rapat Dewan Gubernur (RDG) 9 Mei 2006, memutuskan untuk menurunkan BI Rate menjadi 12,50% atau turun 25 basis poin (bps) dari 12,75% yang ditetapkan pada bulan Desember 2005 lalu. Pada bulan berikutnya,Bank Indonesia mempertahankan BI Rate tersebut seiring dengan meningkatnya tekanan terhadap kestabilan makroekonomi, terutama nilai tukar. Selain itu, kebijakan tersebut juga diperkuat dengan penyempurnaan kebijakan operasional guna menyerap likuiditas lebih optimal melalui penerapan sistem Fixed Rate Tender (FRT) dalam lelang SBI sejak 10 Mei 2006

Sinyal kebijakan moneter melalui penurunan BI Rate tersebut diikuti juga diikuti dengan penurunan suku bunga instrumen moneter seperti suku bunga FASBI overnight (O/N),FASBI 7 hari, dan suku bunga SBI Repo. Dari sisi transmisi kebijakan moneter, sinyal penurunan BI Rate pada Mei 2006 diikuti oleh penurunan suku bunga perbankan secara terbatas. Di pasar saham, perubahan BI Rate sebesar 25 bps pada awalnya berkontribusi positif pada perkembangan Indeks Harga Saham Gabungan (IHSG) yang kembali mencatat indeks harga tertinggi baru, namun seiring dengan meningkatnya faktor sentimen dari perkembangan bursa global dan ekspektasi naiknya suku bunga AS, perkembangan pasar saham kemudian berbalik arah.

INFLASI

Grafik 3.1

Inflasi IHK, Administered, Inti dan Volatile Foods

Grafik 3.2

Inflasi dan Sumbangan Inflasi per Kelompok Triwulan II-2006 (q-t-q)

triwulan I-2006 yang mencapai 15,74% (y-o-y) (Grafik 3.1). Sedangkan laju inflasi kalender mencapai 2,87%, juga lebih rendah bila dibandingkan dengan laju inflasi kalender pada 2005 yang mencapai 4,28%. Selama triwulan laporan, kelompok barang yang dominan dalam menyumbang inflasi adalah kelompok perumahan, air, listrik, gas dan bahan bakar, kelompok sandang, kelompok makanan jadi, minuman, rokok dan tembakau, serta kelompok bahan makanan. (Grafik 3.2).

Inflasi Inflasi Inflasi Inflasi

Inflasi administered pricesadministered pricesadministered pricesadministered pricesadministered prices pada akhir triwulan II-2006 mencapai pada akhir triwulan II-2006 mencapai pada akhir triwulan II-2006 mencapai pada akhir triwulan II-2006 mencapai pada akhir triwulan II-2006 mencapai 0,56% (q-t-q), lebih rendah bila dibandingkan dengan periode 0,56% (q-t-q), lebih rendah bila dibandingkan dengan periode 0,56% (q-t-q), lebih rendah bila dibandingkan dengan periode 0,56% (q-t-q), lebih rendah bila dibandingkan dengan periode 0,56% (q-t-q), lebih rendah bila dibandingkan dengan periode yang sama tahun sebelumnya yang mencapai 1,39% (q-t-q). yang sama tahun sebelumnya yang mencapai 1,39% (q-t-q). yang sama tahun sebelumnya yang mencapai 1,39% (q-t-q). yang sama tahun sebelumnya yang mencapai 1,39% (q-t-q). yang sama tahun sebelumnya yang mencapai 1,39% (q-t-q). Dibandingkan dengan triwulan sebelumnya, secara tahunan infasi kelompok administered prices juga menurun menjadi 30,01% dari 31.07% pada triwulan I-2006. Namun, secara kuartalan inflasi administered prices sedikit meningkat bila dibandingkan triwulan I-2006 tersebut (0,48%, q-t-q). Secara umum, tekanan inflasi administered prices terus menurun sejalan dengan minimnya implementasi kebijakan administered prices yang bersifat strategis. Selama triwulan laporan, tekanan inflasi kelompok administered prices terutama diakibatkan oleh kenaikan HJE rokok pada April 2006 sebesar 10%. Selain itu, terdapat kenaikan harga minyak tanah yang lebih disebabkan oleh kelangkaan pasokan di beberapa daerah, kenaikan tarif air minum PAM di kota Padang yang tinggi yaitu sekitar 52,16%1Ω,

serta kenaikan harga bensin Pertamax dan Pertamax Plus rata-rata sebesar 12% yang tercatat di dalam komoditas bensin pada Mei 2006 (Tabel 3.1 dan 3.2).

Pada triwulan II-2006, inflasi volatile food mengalami penurunan Pada triwulan II-2006, inflasi volatile food mengalami penurunanPada triwulan II-2006, inflasi volatile food mengalami penurunan Pada triwulan II-2006, inflasi volatile food mengalami penurunan Pada triwulan II-2006, inflasi volatile food mengalami penurunan, yaitu mencapai 0,62%, menurun bila dibandingkan dengan triwulan I-2006 yang mencapai 5,68%. Penurunan tersebut terutama disebabkan oleh masih terasanya dampak musim panen sampai dengan pertengahan triwulan laporan. Namun demikian, penurunan laju inflasi volatile food sedikit tertahan sebagai akibat berakhirnya musim panen serta faktor bencana alam yang terjadi di beberapa daerah di Indonesia.

Laju inflasi inti pada akhir triwulan II-2006 mencapai 1,08% (q-Laju inflasi inti pada akhir triwulan II-2006 mencapai 1,08% (q-Laju inflasi inti pada akhir triwulan II-2006 mencapai 1,08% Laju inflasi inti pada akhir triwulan II-2006 mencapai 1,08% Laju inflasi inti pada akhir triwulan II-2006 mencapai 1,08% (q-t-q), menurun dibandingkan dengan triwulan sebelumnya yang t-q), menurun dibandingkan dengan triwulan sebelumnya yangt-q), menurun dibandingkan dengan triwulan sebelumnya yang t-q), menurun dibandingkan dengan triwulan sebelumnya yang t-q), menurun dibandingkan dengan triwulan sebelumnya yang mencapai 1,63% (q-t-q) dan juga lebih rendah bila dibandingkan mencapai 1,63% (q-t-q) dan juga lebih rendah bila dibandingkanmencapai 1,63% (q-t-q) dan juga lebih rendah bila dibandingkan mencapai 1,63% (q-t-q) dan juga lebih rendah bila dibandingkan mencapai 1,63% (q-t-q) dan juga lebih rendah bila dibandingkan dengan laju inflasi pada triwulan II-2005 yang mencapai 1,14% dengan laju inflasi pada triwulan II-2005 yang mencapai 1,14%dengan laju inflasi pada triwulan II-2005 yang mencapai 1,14% dengan laju inflasi pada triwulan II-2005 yang mencapai 1,14% dengan laju inflasi pada triwulan II-2005 yang mencapai 1,14%

1 Kenaikan tarif air minum PAM yang tercatat di dalam IHK.

Komoditas Sumbangan

Tabel 3.1

Sumbangan Inflasi Beberapa Komoditas Administered prices (%)Admistered

Rokok 0,05

Harga Jual SPBU Bensin Nonsubsidi di Jawa

Pertamax 5.300 5.800 Pertamax Plus 5.400 6.050

(Rp/lt)

Persen (y-o-y) Persen (y-o-y)

4 5 6

Grafik 3.5

Perkembangan Nilai Tukar Rupiah

(q-t-q). (q-t-q). (q-t-q). (q-t-q).

(q-t-q). Secara tahunan, laju inflasi inti pada akhir triwulan laporan mencapai 9,58% (y-o-y), relatif stabil bila dibandingkan dengan triwulan I-2006 sebesar 9,64% (y-o-y). Stabilnya inflasi inti tersebut terkait dengan perkembangan ekspektasi inflasi masyarakat yang cenderung membaik untuk jangka pendek dan menguatnya nilai tukar. Membaiknya ekspektasi inflasi tersebut tercermin pada hasil Survei Konsumen (Grafik 3.3) dan Survei Penjualan Eceran yang menunjukkan penurunan. Di sisi lain, tekanan inflasi inti dari kesenjangan permintaan dan penawaran (output gap) juga masih minimal. Indikasi tersebut ditunjukkan oleh pertumbuhan M1riil √ sebagai cerminan daya beli masyarakat √ yang mengalami penurunan. Sementara itu, Indeks Penjualan Eceran (Grafik 3.4) yang dihasilkan oleh Survei Penjualan Eceran Bank Indonesia, pada triwulan II-2006 juga menunjukkan perkembangan yang cenderung menurun meski pada akhir triwulan mulai terlihat sedikit peningkatan.

NILAI TUKAR RUPIAH

Selama triwulan II-2006, nilai tukar rupiah bergerak dinamis dengan Selama triwulan II-2006, nilai tukar rupiah bergerak dinamis dengan Selama triwulan II-2006, nilai tukar rupiah bergerak dinamis dengan Selama triwulan II-2006, nilai tukar rupiah bergerak dinamis dengan Selama triwulan II-2006, nilai tukar rupiah bergerak dinamis dengan adanya pembalikan tren dari menguat menjadi melemah. adanya pembalikan tren dari menguat menjadi melemah. adanya pembalikan tren dari menguat menjadi melemah. adanya pembalikan tren dari menguat menjadi melemah. adanya pembalikan tren dari menguat menjadi melemah. Adapun secara rata-rata, nilai tukar rupiah menguat dibanding triwulan sebelumnya disertai dengan menurunnya volatilitas. Rata-rata nilai tukar rupiah pada triwulan ini menguat sekitar 2% menjadi Rp 9.111/USD dari Rp 9.299/USD pada triwulan I-2006 (Grafik 3.5). Fluktuasi pergerakan rupiah juga sedikit lebih stabil, tercermin dari menurunnya volatilitas menjadi 3,03% dari 3,86% pada triwulan I-2006 (Grafik 3.6). Sementara itu secara bulanan, tren penguatan rupiah yang terjadi sejak akhir 2005 masih berlanjut pada paro pertama triwulan ini, dan mencapai level terkuat di Rp 8.722/USD. Akan tetapi, pada pertengahan Mei rupiah melemah cukup signifikan dan sempat mencapai level Rp 9.400-an. Hal ini menyebabkan secara point to point rupiah melemah dari Rp 9.060/USD pada akhir triwulan I-2006 menjadi Rp 9.263, atau terdepresiasi sebesar 2,2%.

Pelemahan rupiah lebih disebabkan oleh faktor eksternal terkait Pelemahan rupiah lebih disebabkan oleh faktor eksternal terkait Pelemahan rupiah lebih disebabkan oleh faktor eksternal terkait Pelemahan rupiah lebih disebabkan oleh faktor eksternal terkait Pelemahan rupiah lebih disebabkan oleh faktor eksternal terkait dengan ekspektasi berlanjutnya kebijakan moneter ketat di AS, dengan ekspektasi berlanjutnya kebijakan moneter ketat di AS, dengan ekspektasi berlanjutnya kebijakan moneter ketat di AS, dengan ekspektasi berlanjutnya kebijakan moneter ketat di AS, dengan ekspektasi berlanjutnya kebijakan moneter ketat di AS, sementara kondisi fundamental ekonomi masih tidak banyak sementara kondisi fundamental ekonomi masih tidak banyak sementara kondisi fundamental ekonomi masih tidak banyak sementara kondisi fundamental ekonomi masih tidak banyak sementara kondisi fundamental ekonomi masih tidak banyak berubah.

berubah. berubah. berubah.

berubah. Setelah meningkatkan suku bunga menjadi 5% pada 9 Mei 2006, Fed diperkirakan akan menahan suku bunga di level tersebut. Namun, beberapa indikator ekonomi yang dirilis setelah itu menunjukkan besarnya tekanan inflasi AS. Hal ini mengakibatkan ekspektasi pasar berubah dan memperkirakan Fed akan kembali menaikkan suku bunga untuk menahan laju inflasi. Perubahan ekspektasi tersebut telah mengakibatkan terjadinya penyesuaian investasi global terutama di negara Grafik 3.3

Survei Ekspektasi Konsumen

Grafik 3.4

Pertumbuhan Indeks Penjualan Eceran 110

2003 2004 2005 2006 Indeks

Rata-rata Nilai tukar 1 bulan Rata-rata harian selama 1 triwulan

emerging markets sehingga menimbulkan tekanan depresiatif pada mata uang lainnya. Dari sisi fundamental, kondisi neraca pembayaran masih terjaga bahkan mencatat surplus yang cukup besar. Surplus NPI tersebut ditopang oleh terms of trade (TOT) yang cenderung membaik dan relatif masih tingginya selisih suku bunga dalam dan luar negeri yang mencerminkan tingginya tingkat pengembalian potensial investasi rupiah. Dari sisi risiko, faktor risiko cenderung mixed, tetapi indikator yield spread menunjukkan adanya peningkatan risiko. Yield spread antara yankee bond dan UST note yang pada awal triwulan terus membaik mencapai level 153 bps, berbalik memburuk sampai akhir triwulan dan ditutup di level 178 bps (Grafik 3,7). Walaupun demikian, level ini masih lebih rendah dari triwulan I 2006 yang mencapai 196 bps. Indikator risiko lainnya, seperti premi swap (Grafik 3.8) dan country rating justru menunjukkan adanya perbaikan.

Pada triwulan II-2006 terjadi ekses permintaan valas baik oleh pelaku asing maupun Pada triwulan II-2006 terjadi ekses permintaan valas baik oleh pelaku asing maupunPada triwulan II-2006 terjadi ekses permintaan valas baik oleh pelaku asing maupun Pada triwulan II-2006 terjadi ekses permintaan valas baik oleh pelaku asing maupun Pada triwulan II-2006 terjadi ekses permintaan valas baik oleh pelaku asing maupun dengan pihak dalam negeri.

dengan pihak dalam negeri.dengan pihak dalam negeri. dengan pihak dalam negeri.

dengan pihak dalam negeri. Penarikan aliran modal oleh pelaku asing terkait dengan terjadinya perkembangan eksternal. Hal ini tercermin dari net permintaan valas di transaksi spot antara perbankan domestik dengan nonresiden (Grafik 3.9). Sementara itu ekses permintaan valas dari transaksi antara bank dengan pihak dalam negeri (terutama korporasi) meskipun jumlahnya relatif kecil namun cukup memberikan tekanan terhadap rupiah sejalan dengan meningkatnya permintaan valas. Permintaan valas korporasi digunakan untuk keperluan impor, di mana hal ini relatif sejalan dengan perkembangan impor nonmigas yang cenderung meningkat. Dengan perkembangan di atas, secara keseluruhan pasar valas mengalami ekses permintaan dan memberikan tekanan yang cukup berarti terhadap rupiah.

KEBIJAKAN MONETER Strategi Kebijakan

Setelah melakukan asesmen perekonomian secara keseluruhan Setelah melakukan asesmen perekonomian secara keseluruhan Setelah melakukan asesmen perekonomian secara keseluruhan Setelah melakukan asesmen perekonomian secara keseluruhan Setelah melakukan asesmen perekonomian secara keseluruhan dan mempertimbangkan sejumlah faktor risiko yang dapat dan mempertimbangkan sejumlah faktor risiko yang dapat dan mempertimbangkan sejumlah faktor risiko yang dapat dan mempertimbangkan sejumlah faktor risiko yang dapat dan mempertimbangkan sejumlah faktor risiko yang dapat mengganggu kinerja ekonomi ke depan, periode triwulan II-2006 mengganggu kinerja ekonomi ke depan, periode triwulan II-2006 mengganggu kinerja ekonomi ke depan, periode triwulan II-2006 mengganggu kinerja ekonomi ke depan, periode triwulan II-2006 mengganggu kinerja ekonomi ke depan, periode triwulan II-2006 ditandai dengan titik balik arah kebijakan moneter yang baru. ditandai dengan titik balik arah kebijakan moneter yang baru. ditandai dengan titik balik arah kebijakan moneter yang baru. ditandai dengan titik balik arah kebijakan moneter yang baru. ditandai dengan titik balik arah kebijakan moneter yang baru. Pada bulan Mei 2006, BI Rate untuk pertama kalinya diturunkan 25 bps menjadi 12,50% setelah dipertahankan pada level 12,75% sejak Desember 2005. Meskipun penurunan tersebut hanya sebesar 25 bps, namun hal tersebut telah menandai arah kebijakan moneter menuju siklus yang baru. Kebijakan tersebut ditempuh dalam rangka mengarahkan ekspektasi inflasi Grafik 3.6

Volatilitas Nilai Tukar Rupiah

Grafik 3.7

Perkembangan Yield Spread dan Nilai Tukar Rupiah Volatilitas Harian

Premi Swap Berbagai Tenor 8.000 Sumber : Reuters (diolah)

masyarakat pada sasaran inflasi IHK yang ditetapkan yakni masing-masing sebesar 8±1% dan 6±1% (y-o-y) untuk tahun 2006 dan 2007. Langkah ini didukung dari sisi operasional di mana beberapa penyempurnaan dilakukan dalam upaya mendukung efektivitas BI Rate sebagai satu-satunya reference rate. Secara umum, pelaksanaan kebijakan moneter selama triwulan II-2006 berjalan cukup optimal. Hal ini antara lain terlihat dari suku bunga PUAB yang cenderung mendekati BI Rate, mulai turunnya suku bunga perbankan, serta kondisi likuiditas yang masih sesuai dengan perkiraan awal tahun.

Di bidang nilai tukar, Bank Indonesia terus melakukan Di bidang nilai tukar, Bank Indonesia terus melakukan Di bidang nilai tukar, Bank Indonesia terus melakukan Di bidang nilai tukar, Bank Indonesia terus melakukan Di bidang nilai tukar, Bank Indonesia terus melakukan serangkaian upaya untuk menjaga kestabilan nilai tukar rupiah. serangkaian upaya untuk menjaga kestabilan nilai tukar rupiah. serangkaian upaya untuk menjaga kestabilan nilai tukar rupiah. serangkaian upaya untuk menjaga kestabilan nilai tukar rupiah. serangkaian upaya untuk menjaga kestabilan nilai tukar rupiah. Upaya tersebut antara lain dilakukan dengan instrumen suku bunga, serta penyempurnaan berbagai instrumen moneter yang diperlukan. Selain itu Bank Indonesia juga terus berupaya menjaga kecukupan cadangan devisa yang dapat digunakan sebagai penyangga apabila terjadi pembalikan modal secara mendadak, terutama pascapercepatan pelunasan utang IMF sebesar $ 3,8 juta yang dilakukan pada 30 Juni 2006. Di samping itu, Bank Indonesia juga terus memantau beberapa peraturan terkait nilai tukar terutama untuk mengendalikan tekanan terhadap melemahnya rupiah dari arus modal asing jangka pendek (khususnya dalam bentuk swap beli) dan atau transaksi valas yang tidak mempunyai transaksi ekonomi yang mendasarinya (non-underlying transactions). Peraturan tersebut antara lain seperti yang tertera pada ketentuan PBI 7/14/2005 tentang Pembatasan Transaksi Rupiah dan Pemberian Kredit Valuta Asing oleh Bank yang dikeluarkan pada tanggal 14 Juni 2005.

Koordinasi kebijakan dengan Pemerintah terus dilakukan untuk menjaga stabilitas Koordinasi kebijakan dengan Pemerintah terus dilakukan untuk menjaga stabilitas Koordinasi kebijakan dengan Pemerintah terus dilakukan untuk menjaga stabilitas Koordinasi kebijakan dengan Pemerintah terus dilakukan untuk menjaga stabilitas Koordinasi kebijakan dengan Pemerintah terus dilakukan untuk menjaga stabilitas makroekonomi.

makroekonomi. makroekonomi. makroekonomi.

makroekonomi. Bank Indonesia terus berupaya untuk bersinergi bersama Pemerintah dalam mengoptimalkan stimulus fiskal serta memperbaiki iklim investasi yang merupakan kunci dalam mendorong pertumbuhan ekonomi. Adapun langkah-langkah untuk menuju hal itu terus disinergikan, antara lain adalah upaya untuk mempercepat belanja modal pemerintah, mempercepat realisasi anggaran terutama untuk Pemerintah daerah serta mendorong kemajuan implementasi perbaikan iklim investasi dan infrastruktur.

Suku Bunga

Sejalan dengan penurunan BI Rate menjadi 12,50% pada Mei 2006, seluruh suku Sejalan dengan penurunan BI Rate menjadi 12,50% pada Mei 2006, seluruh suku Sejalan dengan penurunan BI Rate menjadi 12,50% pada Mei 2006, seluruh suku Sejalan dengan penurunan BI Rate menjadi 12,50% pada Mei 2006, seluruh suku Sejalan dengan penurunan BI Rate menjadi 12,50% pada Mei 2006, seluruh suku bunga instrumen moneter juga mengalami penurunan.

bunga instrumen moneter juga mengalami penurunan. bunga instrumen moneter juga mengalami penurunan. bunga instrumen moneter juga mengalami penurunan.

bunga instrumen moneter juga mengalami penurunan. Suku bunga FASBI 7 hari dan FASBI O/N menjadi berada pada level 10,50% dan 7,50%. Sementara itu suku bunga SBI Repo menjadi 15,50%. Dari sisi kebijakan operasional, per tanggal 10 Mei 2006 telah mulai dilakukan Fixed Rate Tender (FRT) pada lelang SBI 1 bulan. FRT adalah suatu prosedur lelang di mana suku bunga lelang terlebih dulu ditetapkan sebelum lelang dilaksanakan. Dalam hal ini, Bank Indonesia mengumumkan suku Grafik 3.9

Permintaan dan Penawaran Valas Berdasarkan Transaksi Spot -1.800

-1.400 -1.000 -600 -200 200 600 1.000

1.400 8.000

8.400

8.800

9.200

9.600

10.000

10.400 Aliran Dana Asing (Net) dari Transaksi Spot

Nilai Tukar Rp/USD (rata-rata bulanan)

Juta USD

Inflows

Outflows

Rp/USD

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

2004

6 7 8 9 10 11 12

2005

1 2 3

2006

bunga SBI yang akan diterima sebelum lelang SBI dimulai. Bersamaan dengan pelaksanaan FRT untuk lelang SBI 1 bulan tersebut telah pula untuk pertama kalinya dilakukan penjarangan lelang SBI 3 bulan menjadi tiap 3 bulan sekali. Sementara itu, per 2 Mei 2006 window FASBI 7 hari ditutup sampai waktu yang belum ditentukan. Meskipun demikian, terdapat diskresi penyediaan window fasilitas FASBI 7 hari untuk menyediakan atau mengurangi likuiditas dalam upaya memperkuat pengelolaan likuiditas pasar uang jangka pendek di Pasar Uang Antar Bank (PUAB) paska pelaksanaan FRT.

Menurunnya BI Rate diikuti oleh kecenderungan penurunan suku bunga deposito. Menurunnya BI Rate diikuti oleh kecenderungan penurunan suku bunga deposito.Menurunnya BI Rate diikuti oleh kecenderungan penurunan suku bunga deposito. Menurunnya BI Rate diikuti oleh kecenderungan penurunan suku bunga deposito. Menurunnya BI Rate diikuti oleh kecenderungan penurunan suku bunga deposito. Rata-rata tertimbang

Rata-rata tertimbangRata-rata tertimbang Rata-rata tertimbang

Rata-rata tertimbang suku bunga deposito Rupiah berjangka waktu 1 bulan menurun dari 11,8% pada akhir triwulan sebelumnya menjadi 11,6% pada bulan Mei (Grafik 3.10). Sedangkan suku bunga deposito 1 bulan counter rate secara rata-rata stabil di sekitar 10,4%, seiring dengan masih tetapnya suku bunga penjaminan deposito Rupiah 1 bulan pada level 12,50%. Sementara itu, rata-rata tertimbang suku bunga PUAB O/N meningkat menjadi 9,7-10,4%, dibandingkan dengan triwulan sebelumnya yang berada pada kisaran 9,3-9,9%. Kenaikan tersebut berkaitan dengan penyesuaian manajemen likuiditas perbankan sehubungan dengan penerapan FRT pada bulan Mei 2006. Kedepan, diharapkan tingkat suku bunga PUAB akan semakin mendekati BI Rate sebagaimana yang berlaku secara umum (best practices). Kenaikan suku bunga PUAB disertai dengan naiknya volatilitas. Pada triwulan II-2006 volatilitas suku bunga PUAB O/N mencapai 2,8-3,1% atau naik dari triwulan sebelumnya yang mencapai 1,3-1,4%.

Menurunnya BI Rate belum diikuti oleh penurunan suku bunga kredit. Menurunnya BI Rate belum diikuti oleh penurunan suku bunga kredit.Menurunnya BI Rate belum diikuti oleh penurunan suku bunga kredit. Menurunnya BI Rate belum diikuti oleh penurunan suku bunga kredit. Menurunnya BI Rate belum diikuti oleh penurunan suku bunga kredit. Selama triwulan laporan, secara rata-rata tertimbang semua jenis suku bunga kredit relatif stabil kecuali untuk suku bunga kredit konsumsi yang masih cenderung naik. Secara weighted average, pada akhir Mei 2006 suku bunga Kredit Modal Kerja (KMK) dan Kredit Investasi (KI) tercatat masing-masing mencapai 16,3% dan 15,9%, relatif tidak berubah dibanding akhir triwulan I-2006. Sementara itu Kredit Konsumsi (KK) tercatat sebesar 17,8%, naik dari 17,5% pada akhir triwulan I-2006 (Grafik 3.10). Dengan perkembangan suku bunga dana dan kredit yang demikian, selisih suku bunga di antara keduanya masih sedikit meningkat.

Dana, Kredit, dan Uang Beredar

Meskipun BI Rate sudah turun namun perkembangan dana Meskipun BI Rate sudah turun namun perkembangan dana Meskipun BI Rate sudah turun namun perkembangan dana Meskipun BI Rate sudah turun namun perkembangan dana Meskipun BI Rate sudah turun namun perkembangan dana masyarakat masih meningkat.

masyarakat masih meningkat. masyarakat masih meningkat. masyarakat masih meningkat.

masyarakat masih meningkat. Pertumbuhan deposito yang sejak awal 2005 terus naik, tampak mulai melambat sejak Maret 2006. Namun cukup tingginya kenaikan giro dan tabungan telah mendorong naiknya laju pertumbuhan DPK secara total. Pada akhir Mei 2006, DPK mengalami pertumbuhan sebesar 19,4% (y-o-y), lebih tinggi dari akhir bulan sebelumnya sebesar 14,8% (y-o-y). Masih tingginya kepercayaan masyarakat kepada perbankan nasional dan masih menariknya suku bunga di dalam negeri menjadi penyebab masih tingginya penghimpunan dana Grafik 3.10

Perkembangan Berbagai Suku Bunga 3

5 7 9 11 13 15 17 19 21

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5

2004 2005 2006 Persen

masyarakat pada perbankan nasional.

Sementara itu, pada akhir Mei 2006 kredit perbankan mengalami Sementara itu, pada akhir Mei 2006 kredit perbankan mengalami Sementara itu, pada akhir Mei 2006 kredit perbankan mengalami Sementara itu, pada akhir Mei 2006 kredit perbankan mengalami Sementara itu, pada akhir Mei 2006 kredit perbankan mengalami pertumbuhan yang melambat.

pertumbuhan yang melambat. pertumbuhan yang melambat. pertumbuhan yang melambat.

pertumbuhan yang melambat. Sampai dengan akhir Mei 2006, posisi kredit perbankan mencapai Rp 747,58 triliun (Tabel 3.3) atau meningkat sebesar 14,9% (y-o-y). Akan tetapi, pertumbuhan tersebut melambat dibanding dengan pertumbuhan yang terjadi pada bulan sebelumnya sebesar 16,9% (y-o-y) maupun dari periode yang sama tahun sebelumnya sebesar 26,8% (y-o-y). Perlambatan pertumbuhan terjadi pada seluruh jenis kredit dan hampir seluruh sektor ekonomi.

Dari sisi uang beredar, likuiditas perekonomian mengalami Dari sisi uang beredar, likuiditas perekonomian mengalami Dari sisi uang beredar, likuiditas perekonomian mengalami Dari sisi uang beredar, likuiditas perekonomian mengalami Dari sisi uang beredar, likuiditas perekonomian mengalami perkembangan yang positif.

perkembangan yang positif. perkembangan yang positif. perkembangan yang positif.

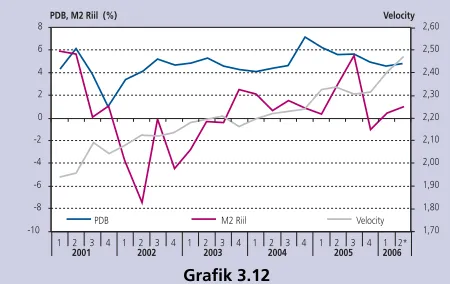

perkembangan yang positif. Pada akhir Mei 2006 secara nominal M2 tumbuh sebesar 18,3%, lebih tinggi dibanding pertumbuhan bulan sebelumnya yang mencapai 14,7%. Dengan pertumbuhan tersebut, pada akhir Mei 2006 level M2 tercatat sebesar Rp 1.237,5 triliun, meningkat sebesar Rp 42,4 triliun dari akhir triwulan I-2006. Adapun kenaikan tersebut dipengaruhi oleh depresiasi nilai tukar (dari Rp 9.075/USD pada Maret 2006 menjadi Rp 9.220/ USD pada Mei 2006). Dari sisi komponen, kenaikan M2 disumbang oleh hampir seluruh komponennya, terutama uang giral dan uang kuasi Rupiah. Sementara itu dari sisi faktor-faktor yang mempengaruhinya, kenaikan M2 terutama disumbang oleh kenaikan posisi kredit kepada bisnis dan rumah tangga dalam denominasi rupiah dan tagihan bersih kepada pemerintah pusat (NCG). Dengan pertumbuhan demikian, secara riil uang beredar telah tumbuh positif (Grafik 3.12), meskipun masih jauh lebih rendah dari sebelum krisis. Sementara itu sepanjang tahun 2006 penciptaan uang cukup stabil walaupun dengan kecenderungan yang melambat (Grafik 3.13). Kondisi tersebut disumbang oleh perkembangan M2 yang cenderung tumbuh selaras dengan base money.

Pasar Keuangan

Pada kurun waktu Triwulan II-2006 Indeks Harga Saham Pada kurun waktu Triwulan II-2006 Indeks Harga Saham Pada kurun waktu Triwulan II-2006 Indeks Harga Saham Pada kurun waktu Triwulan II-2006 Indeks Harga Saham Pada kurun waktu Triwulan II-2006 Indeks Harga Saham Gabungan (IHSG) mencatat level tertinggi baru, sebelum Gabungan (IHSG) mencatat level tertinggi baru, sebelum Gabungan (IHSG) mencatat level tertinggi baru, sebelum Gabungan (IHSG) mencatat level tertinggi baru, sebelum Gabungan (IHSG) mencatat level tertinggi baru, sebelum kemudian terkoreksi dan ditutup pada level lebih rendah dari kemudian terkoreksi dan ditutup pada level lebih rendah dari kemudian terkoreksi dan ditutup pada level lebih rendah dari kemudian terkoreksi dan ditutup pada level lebih rendah dari kemudian terkoreksi dan ditutup pada level lebih rendah dari Grafik 3.11

Pertumbuhan Ekonomi dan Likuiditas Perekonomian -10

2001 2002 2003 2004 2005 2006

1,70

PDB M2 Riil Velocity

Velocity PDB, M2 Riil (%)

Tabel 3.3 Perkembangan Kredit

Perkembangan (T Rp) Pertumbuhan (y-t-d, %) Pangsa

2004 2005 2006* 2004 2005 2006* 2004 2005 2006* Sektor

OUTSTANDING KREDIT OUTSTANDING KREDITOUTSTANDING KREDIT OUTSTANDING KREDITOUTSTANDING KREDIT

- Kredit Modal Kerja 289.67 354.56 360.34 25.26 22.40 1.63 48.7% 48.6% 48.2%

- Kredit Investasi 118.72 134.40 136.46 25.68 13.20 1.53 20.0% 18.4% 18.3%

- Kredit Konsumsi 151.08 206.69 208.31 38.12 36.81 0.79 25.4% 28.3% 27.9%

- Kredit channeling 35.59 34.52 42.47 (15.43) (3.02) 23.03 6.0% 4.7% 5.7%

Total TotalTotal

TotalTotal 595.06595.06595.06595.06595.06 730.16730.16730.16730.16730.16 747.58747.58747.58747.58747.58 24.7024.7024.7024.7024.70 22.7022.7022.7022.7022.70 2.382.382.382.382.38 100.0%100.0%100.0%100.0%100.0% 100.0%100.0%100.0%100.0%100.0% 100.0%100.0%100.0%100.0%100.0%

triwulan sebelumnya. triwulan sebelumnya. triwulan sebelumnya. triwulan sebelumnya.

triwulan sebelumnya. Pada awal triwulan II-2006 hingga pertengahan periode laporan, perkembangan indeks saham menunjukkan tren yang meningkat. Hal ini juga didukung oleh kebijakan penurunan BI Rate sebesar 25 bps pada 9 Mei 2006 yang sesuai dengan ekspektasi pasar sehingga disambut positif oleh investor bursa saham. IHSG yang pada saat itu dalam kondisi bullish terus berakselerasi dengan cepat hingga mencatat level tertinggi baru pada 11 Mei 2006 di posisi 1.553,062, yang merupakan posisi tertinggi indeks dalam sejarah perjalanan pasar saham di Indonesia. Sejak awal April hingga 11 Mei 2006 (sebelum mengalami koreksi), IHSG meningkat sebesar 17,4% atau 230,08 poin dari posisi akhir triwulan I-2006 sebesar 1.322,974. Akan tetapi kondisi yang menggembirakan tersebut ternyata tidak berlangsung lama karena tepat sehari setelah pencapaian level tertinggi, indeks langsung terkoreksi tajam dan terus tertekan. Indeks kemudian terkoreksi terus-menerus hingga sempat berada di level 1.234,198 lalu rebound dan kemudian secara gradual bergerak tipis di kisaran di level 1.200-1.300. Di akhir triwulan II-2006, IHSG ditutup pada level 1.310,263.

Terkoreksinya IHSG dipengaruhi oleh faktor eksternal. Terkoreksinya IHSG dipengaruhi oleh faktor eksternal. Terkoreksinya IHSG dipengaruhi oleh faktor eksternal. Terkoreksinya IHSG dipengaruhi oleh faktor eksternal.

Terkoreksinya IHSG dipengaruhi oleh faktor eksternal. Faktor utama yang mempengaruhi kejatuhan IHSG adalah keluarnya data ekonomi AS yang menimbulkan ekspektasi pasar akan berlanjutnya kenaikan suku bunga Fed Fund sehingga pasar saham global terkoreksi. Perkembangan ini memicu kepanikan pelaku pasar dengan melakukan penjualan yang besar untuk segera merealisasikan keuntungan maupun upaya cut loss sehingga pada gilirannya membuat IHSG terjun bebas hingga sempat menyentuh level 1.309,045 atau turun 15,71% dalam waktu sepekan. Technical correction yang terjadi di bursa saham Indonesia juga dialami beberapa bursa regional dan dunia. Di sisi lain, sentimen terkait interest rate differential yang mempengaruhi perkembangan nilai tukar Rupiah terhadap dolar AS semakin menambah tekanan negatif pada perdagangan saham di Bursa Efek Jakarta. Hal ini menyebabkan penurunan yang terjadi pada IHSG termasuk yang paling besar bila dibandingkan dengan beberapa bursa lainnya. Namun demikian, dari akumulasi net beli asing selama periode laporan, masih terlihat animo pemodal non residen untuk bertransaksi di pasar saham Indonesia. Hal ini tercermin dari posisi net beli asing yang mencapai Rp3,1 triliun (Grafik 3.14).

Seperti pada pasar saham, perdagangan SUN di awal triwulan laporan menunjukkan Seperti pada pasar saham, perdagangan SUN di awal triwulan laporan menunjukkanSeperti pada pasar saham, perdagangan SUN di awal triwulan laporan menunjukkan Seperti pada pasar saham, perdagangan SUN di awal triwulan laporan menunjukkan Seperti pada pasar saham, perdagangan SUN di awal triwulan laporan menunjukkan perkembangan yang menggembirakan, namun kemudian diikuti oleh tekanan jual. perkembangan yang menggembirakan, namun kemudian diikuti oleh tekanan jual.perkembangan yang menggembirakan, namun kemudian diikuti oleh tekanan jual. perkembangan yang menggembirakan, namun kemudian diikuti oleh tekanan jual. perkembangan yang menggembirakan, namun kemudian diikuti oleh tekanan jual. Sejak awal tahun 2006, perdagangan SUN semakin marak seiring dengan stabilnya suku bunga kebijakan dan ekspektasi diturunkannya suku bunga tersebut dalam waktu dekat (lebih cepat dari perkiraan semula). Peningkatan aktivitas ini terus berlanjut pada triwulan II-2006, tercermin dari menurunnya yield SUN pada saat itu. Akan tetapi pasca pertengahan Mei tekanan jual mulai meningkat seiring dengan gejolak di pasar modal dan pasar valas. Adanya tekanan jual di pasar SUN sempat membuat yield SUN semua tenor yang mulanya berada di bawah level BI Rate Grafik 3.13

Perkembangan Angka Pengganda Uang 4,00

5,00 6,00 7,00 8,00

1 3 5 7 9 11 1 3 5 7 9 11 1 3

2004 2005 2006

0,50 0,70 0,90 1,10 1,30 1,50 1,70 1,90

MM2 (M2/M0) MM1 (M1/M0)

Grafik 3.15 Aktivitas Perdagangan SUN

menjadi naik hingga pertengahan Juni. Aksi jual SUN dilakukan oleh investor asing dengan melepas sekitar Rp 8,5 triliun sejak 12 Mei hingga 29 Mei 2006, sehingga menyebabkan total net jual asing selama bulan Mei tercatat sebesar Rp 0,1 triliun dari posisi net beli rata-rata di atas Rp 3 triliun. Namun demikian, pada akhir triwulan laporan, investor asing kembali masuk ke pasar SUN meski masih dalam jumlah yang relatif kecil sehingga posisi kepemilikan asing kembali stabil sekitar Rp 48,3 triliun.

Selanjutnya, kepanikan investor di pasar SUN menyebabkan Selanjutnya, kepanikan investor di pasar SUN menyebabkan Selanjutnya, kepanikan investor di pasar SUN menyebabkan Selanjutnya, kepanikan investor di pasar SUN menyebabkan Selanjutnya, kepanikan investor di pasar SUN menyebabkan lelang SUN di bulan Mei dan Juni kurang diminati.

lelang SUN di bulan Mei dan Juni kurang diminati. lelang SUN di bulan Mei dan Juni kurang diminati. lelang SUN di bulan Mei dan Juni kurang diminati.

lelang SUN di bulan Mei dan Juni kurang diminati. Pada awal triwulan laporan, lelang di bulan April 2006 masih menunjukkan perkembangan yang cukup menguntungkan Pemerintah. Namun untuk periode dua bulan berikutnya perkembangan yang sama tidak terjadi. Pada periode tersebut Pemerintah melakukan masing-masing 1 kali lelang reopening untuk seri FR26 dan FR37 dengan total dana yang diserap sebesar Rp 4 ,4 triliun. Pada lelang bulan Mei, dari target indikatif sebesar Rp 3,0 triliun, Pemerintah hanya memenangkan sebesar Rp 1,3 triliun dan di bulan Juni dari target sebesar Rp 2,0 triliun hanya dimenangkan sebesar Rp 3,1 triliun (dari total bidding Rp 3,7 triliun). Relatif sedikitnya jumlah yang diserap ditengarai karena yield yang diminta oleh investor cukup tinggi dibanding pertimbangan Pemerintah karena adanya faktor nilai tukar dan yield spread. Dari sisi investor, di tengah perkembangan yang terjadi, kelompok non residen tetap menunjukkan minat yang cukup besar dibanding kelompok lainnya. Kondisi yang sama juga terjadi pada lelang debt switching di awal bulan Juni di mana Pemerintah menyatakan tidak ada pemenang karena tingginya yield yang diminta para investor.

Grafik 3.14

IHSG dan Net Beli Asing pada Triwulan II-2006 -600.00

-400.00 -200.00 0.00 200.00 400.00 600.00

01-Apr 08-Apr 15-Apr 22-Apr Apr29- May06- May13- May20- May27- 03-Jun 10-Jun 17-Jun 24-Jun 1000 1100 1200 1300 1400 1500 1600 IHSG Net Foreign (Miliar Rp)

IHSG

Sumber : BEJ

Net Jual Net Beli

Volume (Triliun Rp) Frekuensi

0,0 20,0 40,0 60,0 80,0 100,0

Jan-05 Mar Mei Jul Sep Nov Jan-06 Mar 0 800 1.600 2.400 3.200 4.000 Volume Frekuensi