1

GONCANGAN HARGA MINYAK DUNIA TERHADAP PASAR MODAL INDONESIA

Christopher Daniel, Maria Rio Rita

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Jalan Diponegoro 52-60 Salatiga 50711 Jawa Tengah

email : [email protected]

Abstract

This research is aimed at studying the linkages between the movements of the oil prices with the Indonesian stock market return. Economic theories have established that oil price causes chain reaction effects on the real economic activities. Also, oil price changes and shocks is said to be one of the factors that influence the performance of the stock market. In this paper, Vector Autoregression (VAR) approach was used to determine the impact of the oil price changes on each industry sector and the mining sector listed on Bursa Efek Indonesia by way of analysing the trend of the return on the three Industry Indices and one Mining Indices, for the period 1 January 2004 to 31 December 2013. Daily data were used for the analysis. The result show any significant impact of the stock market return on the four sectors in Bursa Efek Indonesia given the shocks in the global crude oil price. Granger causality test also shows uni-directional causality from oil price to the market return on each respective sector.

Keywords : oil price, stock market return, vector autoregression, bursa efek indonesia, granger causality test, industry sector, mining sector

A. PENDAHULUAN

Beberapa penelitian di Amerika Serikat (Hamilton, 1983; Mork, et al., 1994)

menyimpulkan bahwa ada hubungan yang signifikan antara kenaikan harga minyak mentah

dengan resesi Amerika Serikat. Studi-studi yang lebih baru seperti Eika & Magnussen (2000),

Cunado & Perez de Gracia (2003), dan Jimènez-Rodrìguez & Sànchez (2005) memperluas

penelitian ke Eropa dan negara-negara industri lainnya.

Riset yang mengaitkan dampak harga minyak terhadap harga saham dilakukan oleh

Jones & Kaul (1996), Sadorsky (1999), Gjerde & Sættem (1999), Papapetrou (2001), Cong,

Wei & Jiao (2008), Park & Ratti (2008), dan Ono (2011) yang masing-masing riset meneliti di

pasar modal untuk negara yang sudah tergolong maju. Maghyereh (2004) merupakan

satu-satunya peneliti yang menggunakan analisis di 22 pasar saham negara berkembang.

Kenaikan harga minyak dipandang sebagai sinyal awal potensi kenaikan kapasitas

produksi industri yang kemudian dapat memberi beberapa dampak positif terhadap kinerja

pasar saham Indonesia. Burbridge & Harrison (1984) dan Faff & Brailsford (1999)

2 gas yang terdaftar di pasar saham Australia. Sejauh pengamatan peneliti untuk saat ini masih

minim penelitian mengenai dampak harga minyak dunia pada return saham untuk kawasan

Indonesia. Pertanyaan yang muncul adalah apakah guncangan harga minyak akan

mempengaruhi kinerja return pasar saham untuk beberapa sektor yang cukup rentan terhadap

perubahan harga minyak dunia di BEI periode Januari 2004 sampai Desember 2014. Sektor

pertama yang dipilih untuk dijadikan objek penelitian ini adalah sektor pertambangan karena

harga output pada sektor ini khususnya minyak bumi dipengaruhi oleh harga minyak dunia,

selanjutnya sektor industri dasar dan kimia, sektor aneka industri, dan sektor industri barang

konsumsi yang dijadikan objek karena harga minyak mentah yang merupakan input industri

berdampak langsung terhadap biaya operasional dan pendapatan perusahaan.

B. TINJAUAN PUSTAKA

Return Saham

Return saham adalah keuntungan yang diperoleh dari kepemilikan saham investor atas

investasi yang dilakukannya, yang terdiri dari dividen dan capital gain/loss (Wahyudi, 2003;

Jogiyanto 2003).

Harga Minyak Dunia

Menurut EIA (2013) minyak dunia adalah …a naturally occurring, yellow-to-black liquid found in geologic formations beneath the Earth's surface, which is commonly refined

into various types of fuels. It consists of hydrocarbons of various molecular weights and other

liquid organic compounds.

PENGEMBANGAN HIPOTESIS

Sektor manufaktur menggunakan minyak untuk energi dan sebagai bahan baku untuk

berbagai produk (Stern & Cleveland, 2004). Kenaikan harga minyak sendiri secara umum akan

mendorong kenaikan harga saham sektor pertambangan. Hal ini disebabkan karena dengan

peningkatan harga minyak akan memicu kenaikan harga tambang secara umum. Ini tentu akan

mengakibatkan perusahaan pertambangan berpotensi untuk meningkatkan labanya. Selama

tiga dekade terakhir, para peneliti menyelidiki secara signifikan terjadinya inflasi harga

minyak, fluktuasi ekonomi dan produktivitas secara keseluruhan akan berdampak pada

perusahaan (Chen et al., 1986; Huang, Masulis, & Stoll, 1996; Sawyer & Nandha, 2006 dan

3 negara-negara Asia lainnya, hal ini disebabkan karena Malaysia merupakan negara pengekspor

minyak.

Minyak merupakan sumber daya penting dan input penting dalam produksi barang.

Maka dari itu perubahan harga minyak tentu akan berdampak pada biaya. Hamilton (1996) dan

Jones & Kaul (1996) menemukan hubungan antara harga minyak dan pasar saham dimana

lonjakan harga minyak akan mempengaruhi ekonomi makro dan akhirnya berimbas pada

tingkat return ekuitas. Hal ini dikarenakan, lonjakan harga minyak sangat mempengaruhi

output riil dan dengan demikian memiliki efek buruk pada keuntungan perusahaan dimana

minyak digunakan sebagai input.

Di Indonesia, energi minyak dan gas masih menjadi andalan utama perekonomian

Indonesia, baik sebagai penghasil devisa maupun pemasok kebutuhan energi dalam negeri.

(Biro Riset LM FE UI, 2010). Pada bulan Oktober 2005, pemerintah Indonesia memutuskan

untuk menghapus subsidi minyak dalam negeri untuk konsumsi industri. Sejak saat itu, industri

harus membeli minyak didasarkan pada penetapan harga pasar. Akibatnya, kinerja industri

khususnya pada profit perusahaan menjadi lebih rentan terhadap kenaikan harga minyak dunia.

Nandha & Faff (2008) menunjukkan bahwa harga minyak memiliki dampak negatif

pada pengembalian ekuitas untuk semua industri kecuali pertambangan, serta industri minyak

dan gas. Faff dan Brailsford (1999) mendapatkan dampak negatif yang sama dari guncangan

harga minyak pada industri seperti kertas dan pengemasan, bank dan transportasi. Hamilton

(1983), Gisser & Goodwin (1986), Sadorsky (1999), Gjerde dan Sættem (1999), Ciner (2001),

dan Park dan Ratti (2008) meneliti dampak dari lonjakan harga minyak terhadap pasar saham

di berbagai negara. Hasilnya menunjukkan bahwa meningkatnya biaya produksi dan berimbas

pada menurunnya kemampuan perusahaan untuk menghasilkan laba dan kemampuan dalam

memberikan dividen. Penurunan kemampuan menghasilkan laba dan membagikan dividen

akan membuat minat investor menjadi rendah, dan investor perusahaan yang bersangkutan

akan cenderung untuk menjual sahamnya sehingga harga saham turun. Penurunan harga saham

akan menurunkan return yang diperoleh oleh investor.

Di Bursa Efek Indonesia ada 3 sektor yang termasuk sebagai golongan industri, yakni

sektor Industri Dasar, Aneka Industri, dan Industri Barang Konsumsi. Maka dari itu

4

Hipotesis 1a: Lonjakan harga minyak dunia berpengaruh negatif terhadap return saham di sektor Industri Dasar di Bursa Efek Indonesia.

Hipotesis 1b: Lonjakan harga minyak dunia berpengaruh negatif terhadap return saham di sektor Aneka Industri di Bursa Efek Indonesia.

Hipotesis 1c: Lonjakan harga minyak dunia berpengaruh negatif terhadap return saham di sektor Industri Barang Konsumsi di Bursa Efek Indonesia.

Minyak merupakan output produksi bagi sektor pertambangan. El-Sharif (2005)

meneliti hubungan antara harga minyak mentah dengan harga saham di industri minyak dan

gas di Inggris, hasilnya erdapat hubungan positif. Huang et al. (1996), Faff dan Brailsford

(1999), Nandha dan Faff (2008), Cong (2008), dan Mohanty, Nandha, & Bota (2010) pun

mencapai kesimpulan yang sama pada hubungan antara harga minyak dan industri minyak dan

gas untuk beberapa negara yang berbeda. Hal tersebut disebabkan perusahaan menggunakan

minyak sebagai output produksi, lonjakan terhadap harga minyak mentah dunia akan berimbas

pada meningkatnya kemampuan perusahaan untuk menghasilkan laba dan kemampuan dalam

memberikan dividen. Peningkatan kemampuan menghasilkan laba dan membagikan dividen

akan membuat minat investor menjadi tinggi, dan akan cenderung untuk membeli saham

sehingga harga saham menjadi naik. Kenaikan harga saham akan meningkatkan return yang

diperoleh oleh investor. Maka dari itu dirumuskan hipotesis kedua yaitu:

Hipotesis 2: Lonjakan harga minyak dunia berpengaruh positif terhadap return saham di sektor pertambangan di Bursa Efek Indonesia.

C. METODE PENELITIAN Data

Penelitian ini menggunakan data harga minyak WTI harian dan penutupan indeks

harian di 4 indeks saham sektoral di Bursa Efek Indonesia yaitu Pertambangan, Industri Dasar,

Aneka Industri, dan Industri Barang Konsumsi periode Januari 2004- Desember 2013. Data

sekunder tersebut diperoleh dari informasi yang tersedia di website www.financeyahoo.co.id.

untuk indeks saham sektoral di Bursa Efek Indonesia serta website US Energy Administration

(www.eia.gov) untuk harga minyak WTI. Selanjutnya, pengolahan data pada penelitian ini

akan dibantu oleh software EViews 7.

Tahapan Analisis

5

Variabel dependent yang dianalisis dalam penelitian ini adalah return indeks sektoral

harian, yang dihitung dengan rumus sebagai berikut:

Rit = (P_it-P_(it-1))/P_(it-1) ... (1)

Dimana:

Rit : Return indeks saham sektor i pada hari ke t

Pit : Penutupan indeks sektor i pada hari ke t

Pit-1 : Penutupan indeks sektor i pada hari ke t-1

Variabel independen di penelitian ini adalah harga minyak dunia harian yang dihitung dengan

rumus sebagai berikut:

OILt = (ࠟWTIࠠ_t-ࠟWTIࠠ_(t-1))/ࠟWTIࠠ_(t-1) ... (2)

Dimana:

OILt : Perubahan harga minyak dunia pada hari ke t WTIt : Harga minyak dunia pada hari ke t

WTIt-1: Harga minyak dunia pada hari ke t-1

Persamaan regresi perubahan harga minyak dan return saham indeks sektoral

dinyatakan sebagai berikut:

R_it=∝_i+β_1t OIL_t+ε_i ... ... (3)

Dimana:

Rit : Return indeks saham sektor i pada hari ke t

OILt : Perubahan harga minyak dunia pada hari ke t

Uji Akar Unit (Unit Root Test)

Uji akar unit digunakan untuk menguji adanya anggapan bahwa sebuah data time series

stasioner dengan menggunakan uji Dickey–Fuller.

Penentuan Panjang Lag

Sebelum melakukan uji kointegrasi perlu dilakukan penentuan panjang lag. (Penentuan

panjang lag yang optimal didapat dari persamaan VAR dengan nilai AIC, SIC atau LR yang

terkecil (Enders, 2004)..

Uji Kointegrasi

Uji Johansen menggunakan analisis trace statistic dan nilai kritis pada tingkat

kepercayaan α= 5 %. Hipotesis nolnya apabila nilai trace statistic lebih kecil dari nilai kritis pada tingkat kepercayaan α= 5% atau nilai probabilitas lebih besar dari α= 5 % maka tidak

terindikasi adanya kointegrasi.

6

Vector Auto Regression (VAR) merupakan alat analisis yang dalam memahami adanya

hubungan timbal balik (interrelationship) antara variabel-variabel ekonomi, maupun di dalam

pembentukan model ekonomi berstruktur.

Uji Granger Causality

Variabel independent dikatakan “granger-causes” variabel dependent, apabila variabel

independent membantu memprediksi variabel dependent.

Impulse Response Function dan Variance Decomposition

Untuk menginterpretasikan koefisien VAR, digunakan impulse response function (IRF)

dan variance decomposition (VD).

HASIL ANALISIS DAN PEMBAHASAN Hasil Uji Akar Unit (Unit Root Test)

Kesimpulan hasil root test diperoleh dengan membandingkan nilai hitung dengan

t-tabel pada t-tabel Dickey-Fuller adalah sebagai berikut :

__ Tabel 1 __

Perbandingan nilai t-hitung dan t-tabel pada output sektor industri dasar, aneka industri,

barang konsumsi dan sektor pertambangan menunjukkan bahwa data stasioner (hipotesis null

ditolak).

Hasil Panjang Lag Optimal

Panjang lag yang optimal adalah dua (2) berdasarkan Schwarz Information Criterion

(SIC). Hasil penentuan panjang lag disajikan dalam tabel 2:

__ Tabel 2__

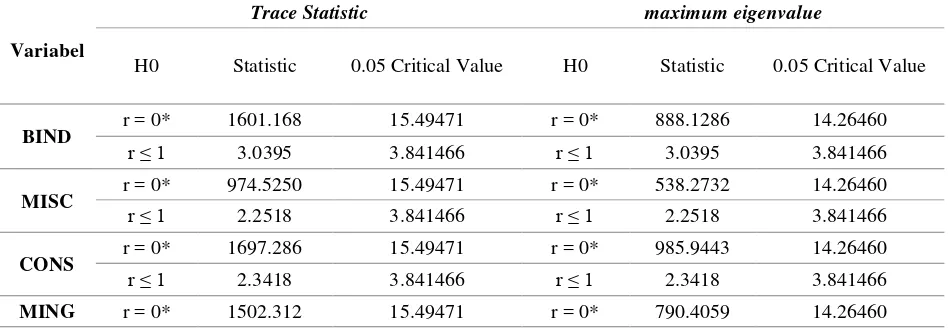

Hasil Uji Kointegrasi

Berikut ini disajikan tabel hasil uji kointegrasi untuk setiap sektor dengan metode

Johansen’s Cointegration Test.

__ Tabel 3 __

Berdasarkan tabel di atas dapat dilihat bahwa nilai trace statistic dan maximum

eigenvalue pada r = 0 lebih besar dari critical value dengan tingkat signifikansi 5%. Hal ini

berarti return saham di sektor industri dasar, aneka industri, industri barang konsumsi dan

pertambangan dengan perubahan harga minyak dunia memiliki hubungan stabilitas atau

keseimbangan dan kesamaan pergerakan dalam jangka panjang.

7 Menurut Enders (2004), jika terdapat hubungan kointegrasi diantara variabel penelitian,

maka estimasi dilakukan dengan VAR. Tabel 4 - tabel 7 menyajikan hasil estimasi dengan

VAR untuk masing-masing sektor yang diteliti.

__ Tabel 4 s/d 7 __

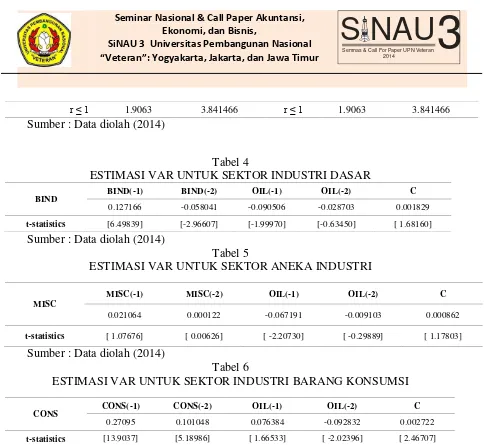

Dari tabel 4 terlihat bahwa untuk return sektor industri dasar secara signifikan

dipengaruhi oleh konstanta C, BIND (-1), BIND (-2) dan OIL (-1) yang ditunjukkan oleh nilai

statistiknya > 1.9608 atau < -1.9608.

Persamaan error correction pada VAR adalah sebagai berikut:

BIND = 0.127*BIND(-1) - 0.058*BIND(-2) - 0.09*OIL(-1) - 0.029*OIL(-2) + 0.002...(4)

Pada persamaan antara sektor industri dasar dan minyak WTI diatas, variabel OIL tidak

memberikan pengaruh yang signifikan terhadap pergerakan return sektor industri dasar pada

lag dua hari sebelumnya, namun pergerakan return sektor industri dasar dipengaruhi oleh

dinamika pergerakan dirinya sendiri pada satu hari dan dua hari sebelumnya serta pergerakan

minyak WTI sehari sebelumnya.

Dari output tabel 5 terlihat bahwa untuk return sektor aneka industri secara signifikan

hanya dipengaruhi oleh OIL (-1) yang ditunjukkan oleh nilai statistiknya >1.9608 atau <-.9608.

Persamaan error correction pada VAR adalah sebagai berikut:

MISC = 0.021*MISC(-1) + 0. MISC(-2) - 0.067*OIL(-1) - 0.009*OIL(-2) + 0.0009………..…(5)

Pada persamaan antara sektor aneka industri dan minyak WTI diatas, variabel OIL tidak

memberikan pengaruh yang signifikan terhadap pergerakan return sektor aneka industri pada

lag dua hari sebelumnya, namun pergerakan return sektor aneka industri dipengaruhi oleh

pergerakan minyak WTI sehari sebelumnya.

Tabel 6 menunjukkan return sektor industri barang konsumsi secara signifikan hampir

dipengaruhi oleh semua variabel, yaitu konstanta C, OIL (-2) dan tingkat return sektor industri

barang konsumsi pada masa lalu yang ditunjukkan oleh nilai statistiknya > 1.9608 atau <

-1.9608. Akan tetapi, nilai perubahan minyak WTI pada lag sehari sebelumnya tidak

berpengaruh secara signifikan terhadap variabel return sektor industri barang konsumsi.

Persamaan error correction pada VAR adalah sebagai berikut:

CONS = 0.076*OIL(-1) - 0.09*OIL(-2) + 0.27*CONS(-1) + 0.101*CONS(-2) + 0.003……(6)

Pada persamaan antara sektor industri barang konsumsi dan minyak WTI diatas,

variabel OIL pada lag sehari sebelumnya tidak memberikan pengaruh yang signifikan,

8 Tabel 7 terlihat bahwa untuk return sektor pertambangan secara signifikan dipengaruhi

oleh semua variabel, yaitu konstanta C, OIL (-1), OIL (-2) yang merupakan perubahan harga

minak WTI pada masa lalu dan tingkat return sektor pertambangan pada lag sehari sebelumnya

yang ditunjukkan oleh nilai statistiknya > 1.9608 atau < -1.9608.

Persamaan error correction pada VAR adalah sebagai berikut:

MING = - 0.155*MING(-1) + 0.003*MING(-2) + 0.065*OIL(-1) + 0.067*OIL(-2) + 0.002… (7)

Pada persamaan antara sektor pertambangan dan minyak WTI diatas, variabel OIL

memberikan memberikan pengaruh yang signifikan pada lag dua hari sampai satu hari

sebelumnya terhadap variabel return saham sektor pertambangan.

Uji Granger Causality

Hasil Uji Granger Causality untuk menguji arah dan hubungan kausalitas antara

perubahan harga minyak WTI dan keempat sektor yang diteliti disajikan dalam tabel 8 berikut:

__ Tabel 8 __

Perubahan harga Minyak WTI secara statistik tidak signifikan mempengaruhi tingkat

return sektor industri dasar (BIND) dan begitu pula sebaliknya tingkat return sektor industri

dasar secara statistik tidak signifikan memengaruhi perubahan harga Minyak WTI yang

dibuktikan dengan nilai probabilty masing-masing lebih besar dari 0.05 yaitu 0.7588 dan

0.7895. Perubahan harga Minyak WTI secara statistik signifikan mempengaruhi tingkat return

sektor aneka industri (MISC), namun, tingkat return sektor aneka industri secara statistik tidak

signifikan memengaruhi perubahan harga Minyak WTI. Perubahan harga Minyak WTI secara

statistik signifikan mempengaruhi tingkat return sektor industri barang konsumsi (CONS) ,

namun tingkat return sektor industri barang konsumsi secara statistik tidak signifikan

memengaruhi perubahan harga Minyak WTI. Perubahan harga Minyak WTI secara statistik

signifikan mempengaruhi tingkat return sektor pertambangan (MING), namun, tingkat return

sektor pertambangan secara statistik tidak signifikan memengaruhi perubahan harga Minyak

WTI.

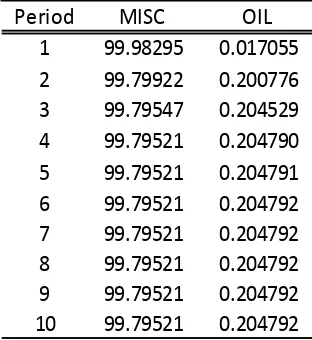

Hasil Uji Impulse Response Function dan Variance Decomposition

Berikut ini adalah hasil Uji Impulse Response Function antara harga minyak WTI dan

keempat sektor yang diteliti.

9

Pada awal periode yaitu hari pertama sampai hari ke 4, respon return sektor industri

dasar masih sangat fluktuatif yaitu merespon positif dan negatif sejak terjadinya shock atau

goncangan terhadap perubahan harga minyak WTI. Selanjutnya mulai hari ke 5 sampai hari ke

7 fluktuasi mulai mengecil artinya return sektor industri dasar tidak lagi bergejolak seperti

periode sebelumnya. Mulai dari hari ke 5 dan seterusnya, return sektor industri dasar kembali

mencapai keseimbangan atau ekuilibrium sama seperti sebelum terjadinya guncangan

perubahan harga minyak WTI.

__ Tabel 10 __

Pada awal periode, sektor aneka industri memberikan respon yang sangat fluktuatif

sampai hari ke 6 semenjak terjadinya guncangan pada harga minyak WTI. Selanjutnya, setelah

seminggu berlalu sampai kepada hari ke 7, dampak shock mulai berkurang yang ditunjukkan

dengan grafik (warna biru) yang tidak lagi terlalu fluktuatif. Ekuilibrium sektor aneka industri

yaitu, pengembalian titik keseimbangan sektor aneka industri sebelum adanya guncangan pada

harga minyak WTI, dapat dicapai pada hari ke 7.

__ Tabel 11 __

Pada awal periode yaitu hari pertama sampai hari kelima, respon return sektor industri

barang konsumsi masih sangat fluktuatif yaitu merespon positif dan negatif sejak terjadinya

shock atau goncangan terhadap perubahan harga minyak WTI. Selanjutnya mulai hari ke 6

sampai hari ke 7 fluktuasi mulai mengecil artinya return sektor industri barang konsumsi tidak

lagi bergejolak seperti periode sebelumnya. Mulai dari hari ke 6 dan seterusnya, return sektor

industri barang konsumsi kembali mencapai keseimbangan atau ekuilibrium sama seperti

sebelum terjadinya guncangan perubahan harga minyak WTI.

__ Tabel 12 __

Pada awal periode, sektor pertambangan memberikan respon yang sangat fluktuatif

sampai hari ke 5 semenjak terjadinya guncangan pada harga minyak WTI. Selanjutnya, setelah

5 hari berlalu sampai kepada hari ke 6, dampak shock mulai berkurang yang ditunjukkan

dengan grafik (warna biru) yang tidak lagi terlalu fluktuatif. Ekuilibrium sektor pertambangan

dapat dicapai pada hari ke 6.

Hasil Pengujian Hipotesis 1a:

10 . Apabila return sektor industri dasar satu hari yang lalu meningkat sebesar 1%, akan

menyebabkan perubahan return sektor industri dasar hari ini meningkat sebesar 0,12%, namun

jika return sektor industri dasar dua hari yang lalu meningkat sebesar 1%, akan menyebabkan

perubahan return sektor industri dasar hari ini sebesar -0,05%. Apabila harga minyak WTI satu

hari yang lalu meningkat sebesar 1%, akan menyebabkan perubahan return sektor industri dasar

hari ini menurun sebesar 0,09%. Maka dari itu, hipotesis lonjakan harga minyak dunia

berpengaruh negatif terhadap return saham di sektor industri dasar di Bursa Efek Indonesia

dapat diterima.

Hasil Pengujian Hipotesis 1b:

MISC = - 0.067*OIL(-1) )……….…………..(9)

Apabila harga minyak WTI satu hari yang lalu meningkat sebesar 1%, akan

menyebabkan perubahan return sektor aneka industri hari ini menurun sebesar 0,06%. Maka

dari itu, hipotesis lonjakan harga minyak dunia berpengaruh negatif terhadap return saham di

sektor aneka industri di Bursa Efek Indonesia dapat diterima.

Hasil Pengujian Hipotesis 1c:

CONS = 0.003- 0.093*OIL(-2) + 0.272* CONS(-1) + 0.101*CONS(-2) )……….…..(10)

Apabila return sektor industri barang konsumsi satu hari yang lalu meningkat sebesar

1%, akan menyebabkan perubahan return sektor industri barang konsumsi hari ini meningkat

sebesar 0,27%, dan jika return sektor industri dasar dua hari yang lalu meningkat sebesar 1%,

akan menyebabkan perubahan return sektor industri dasar hari ini sebesar 0,1%. Apabila harga

minyak WTI dua hari yang lalu meningkat sebesar 1%, akan menyebabkan perubahan return

sektor industri barang konsumsi hari ini menurun sebesar 0,093%. Maka dari itu, hipotesis

lonjakan harga minyak dunia berpengaruh negatif terhadap return saham di sektor industri

barang konsumsi di Bursa Efek Indonesia dapat diterima.

Ketiga sub-hipotesis pertama membuktikan lonjakan harga minyak dunia berpengaruh

negatif terhadap return saham di sektor industri, menurut peneliti hal ini dikarenakan minyak

bersama dengan modal, tenaga kerja dan bahan baku merupakan komponen paling penting

dalam produksi barang dan perubahan harga input tersebut akan mempengaruhi arus kas.

Naiknya harga minyak, yang dibarengi dengan tidak adanya efek substitusi lengkap antara

faktor-faktor produksi, meningkatkan biaya produksi. Meningkatnya biaya produksi dan

11 dalam memberikan dividen. Penurunan kemampuan menghasilkan laba dan membagikan

dividen akan membuat minat investor menjadi rendah, dan investor perusahaan yang

bersangkutan akan cenderung untuk menjual sahamnya sehingga harga saham turun.

Penurunan harga saham akan menurunkan return yang diperoleh oleh investor.

Hasil Pengujian Hipotesis 2:

MING = 0.002 - 0.155*MING(-1) + 0.066* OIL(-1) + 0.069*OIL(-2) )……….…..(11)

Apabila return sektor pertambangan satu hari yang lalu meningkat sebesar 1%, akan

menyebabkan perubahan return sektor industri barang konsumsi pertambangan hari ini sebesar

-0,15%, Apabila harga minyak WTI satu hari yang lalu meningkat sebesar 1%, akan

menyebabkan perubahan return sektor pertambangan hari ini meningkat sebesar 0,066%, dan

jika terjadi perubahan harga minyak WTI dua hari yang lalu sebesar 1%, return sektor

pertambangan hari ini akan meningkat sebesar 0,069%. Maka dari itu, hipotesis lonjakan harga

minyak dunia berpengaruh positif terhadap return saham di sektor pertambangan di Bursa Efek

Indonesia dapat diterima. Menurut peneliti hal ini disebabkan perusahaan menggunakan

minyak sebagai output produksi, lonjakan terhadap harga minyak mentah dunia akan berimbas

pada meningkatnya kemampuan perusahaan untuk menghasilkan laba dan kemampuan dalam

memberikan dividen. Peningkatan kemampuan menghasilkan laba dan membagikan dividen

akan membuat minat investor menjadi tinggi, dan akan cenderung untuk membeli saham

sehingga harga saham menjadi naik.

E. KESIMPULAN

Kesimpulan yang bisa diambil dari penelitian ini adalah:

1. Pergerakan harga minyak dunia memberikan pengaruh negatif terhadap pergerakan

return sektor industri dasar

2. Fluktuasi harga minyak dunia memberikan pengaruh negatif terhadap pergerakan

return sektor aneka industri pada lag sehari sebelumnya.

3. Perubahan harga minyak dunia pada lag dua hari memberikan pengaruh negatif untuk

sektor industri barang konsumsi.

4. Fluktuasi harga minyak dunia memberikan pengaruh positif pada lag dua hari dan

sehari sebelumnya terhadap return saham di sektor pertambangan.

12

1. Hasil penelitian ini tidak dapat digeneralisasi untuk semua sektor yang berada di Bursa

Efek Indonesia karena peneliti hanya berfokus pada indeks sektor industri dan

pertambangan di Bursa Efek Indonesia. Untuk penelitian mendatang disarankan untuk

memasukan semua sektor yang ada guna mendapatkan hasil yang lebih luas dan

fleksibel bagi pengambil keputusan di Bursa Efek Indonesia.

2. Peneliti tidak mempertimbangkan faktor-faktor lain yang dapat dikaitkan dengan

fluktuasi nilai saham. Faktor-faktor ini mencakup corporate action dan stabilitas politik,

seperti pemilihan umum dan pergantian pemerintahan pada tahun 2004 dan 2009.

Bencana alam yang sering terjadi dalam kurun 10 tahun terakhir juga mempunyai

dampak terhadap nilai saham, selain itu peristiwa serangan teroris yang terjadi di

Indonesia juga bisa menjadi salah satu alasan yang menghambat kepercayaan investor.

Untuk penelitian mendatang disarankan untuk mempertimbangkan event study yang

bisa menyelidiki dari pengaruh faktor lain selain variabel yang diteliti.

REFERENSI

Alwi, R. (2003). Development Of Intelligent System For Predicting Stock Market Returns. Biro Riset LM FE UI. (2010). ANALISIS INDUSTRI MINYAK DAN GAS DI INDONESIA:

Masukan bagi Pengelola BUMN.

Broby, D. (2011). Equity Index Construction. The Journal of Index Investing 2 (2), 36-39.

Budiartie, G. (2013, June 21). Harga BBM Resmi Naik. Diambil kembali dari tempo.co bisnis: http://www.tempo.co/read/news/2013/06/21/090490281/Harga-BBM-Resmi-Naik Burbridge, J., & Harrison, A. (1984). Testing for the effects of oil-price rises using vector

autoregressions. International Economic Review 25 (1), 459-484.

Ciner, C. (2001). Energy shocks and financial markets: Nonlinear linkages. Studies in

Nonlinear Dynamics and Econometrics 5 (3), 203-212.

Cong, R. C., Wei, Y. M., Jiao, J. L., & Fan, Y. (2008). Relationships between oil price shocks and stock market: An empirical analysis from China. Energy Policy 36 (9), 3544-3553. Crude Oil Prices and Price Charts. (2013, May). Diambil kembali dari InvestmentMine:

http://www.infomine.com/investment/metal-prices/crude-oil/1-year/

Cunado, J., & Perez de Gracia, F. (2003). Do oil price shocks matter? Evidence for some

European countries. Energy Economics, 25 (2), 137-154.

EIA. (2013). Oil (petroleum). Retrieved from U.S. Energy Information Administration: http://www.eia.gov/KIDS/energy.cfm?page=oil_home-basics-k.cfm#top-container Eika, T., & Magnussen, K. A. (2000). Did Norway gain from the 1979-1985 oil price shocks?

Economic Modelling 17 (1), 107-137.

El-Sharif, I., Brown, D., Burton, B., Nixon, B., & Russel, A. (2005). Evidence of the nature

and extent of the relationship between oil prices and equity values in the UK. Energy

Economics 27 (6), 819-830.

Elton, J. E., Gruber, J. M., & Blake , R. C. (1995). Fundamental Economic Variables,Expected

13

Enders, W. (2004). A general test for time dependence in parameters. Journal of Applied

Econometrics 19 (7), 899-906.

Engle, R. F., & Granger, C. W. (1987). Co-integration and error correction: representation,

estimation, and testing. Econometrica: journal of the Econometric Society, 251-276.

Faff, R. W., & Brailsford, T. J. (1999). Oil price risk and the Australian stock market. Journal

of Energy Finance and Development 4, 69-87.

Fama, E. F. (1970). Efficient capital markets: A review of theory and empirical work. The

Journal of Finance 2 (25), 383-417.

Gisser, M., & Goodwin, T. H. (1986). Crude oil and the macroeconomy: Tests of some popular

nations. Journal of Money, Credit and Banking 18 (1), 95-103.

Gjerde, Ø., & Sættem, F. (1999). Causal relations among stock returns and macroeconomic

variables in a small, open economy. Journal of International Financial Markets 9 (1),

61-74.

Hamilton, J. D. (1983). Oil and macroeconomy since World War II. The Journal of Political

Economy 91 (2), 228-248.

Jimènez-Rodrìguez, R., & Sànchez, M. (2005). Oil price shocks and real GDP growth:

Empirical evidence for some OECD countries. Applied Economics 37 (2), 201-228.

Jogiyanto. (Yogyakarta). Teori Portofolio dan Analisis Investasi . 2003: BPFE.

Jogiyanto, H. M. (2003). Economic value added sebagai variabel yang memoderasi hubungan antara kebijakan dividen dengan return saham. Diss. Universitas Gadjah Mada.

Jones, C. M., & Kaul, G. (1996). Oil and the stock markets. Journal of Finance 51 (2),

463-491.

Maghyereh, A. (2004). Oil price shocks and emerging stock markets: A generalized VAR

approach. International Journal of Applied Econometrics and Quantitative Studies 1

(2), 27-40.

Mohanty, S., Nandha, M., & Bota, G. (2010). Oil shocks and stock returns: The case of Central

and Eastern European (CEE) oil and gas sector. Emerging Markets Review 11 (4),

358-372.

Mork, K. A., Olsen, O., & Mysen, H. T. (1994). Macroeconomic responses to oil price

increases and decreases in seven OECD countries. Energy Journal 15 (4), 19-35.

Nandha, M., & Brooks, R. (2009). Oil Prices and Transport Sector Returns: an International

Analysis. Review of Quantitative Finance and Accounting 33 (4), 393–409.

Nandha, M., & Faff, R. (2008). Does Oil Move Equity Prices? A Global View. Energy

Economics 30, 986-997.

Ono, S. (2011). Oil price shocks and stock markets in BRICs. The European Journal of

Comparative Economics 8 (1), 29-45.

Papapetrou, E. (2001). Oil price shocks, stock market, economic activity and employment in

Greece. Energy Economics 23 (5), 511-532.

Park, J., & Ratti, R. A. (2008). Oil price shocks and the stock markets in the U.S. and 13

European countries. Energy Economics 30 (5), 2587-2608.

Sadorsky, P. (1999). Oil price shocks and stock market activity. Energy Economics 21 (5),

449-469.

Sadorsky, P. (2001). Risk factors in stock return of Canadian oil nad gas company. Energy

Economics 21 (1), 17-28.

Stern, D. I., & Cleveland, C. J. (2004). Energy and Economic Growth. Rensselaer Working

Papers in Economics 0410.

14 Tabel 1

OUTPUT AUGMENTED DICKEY-FULLER (ADF) TEST

Nilai t-statistic dan critical values

Variabel

BIND MISC CONS MING

Augmented Dickey-Fuller t-Statistic

-40.483 -49.99725 -56.83864 -51.62679

Critical values 5% -3.41131 -3.411531 -3.411531 -3.411531

Sumber : Data diolah (2014)

Tabel 2

PANJANG LAG OPTIMAL

Lag LogL LR FPE AIC SIC HQ

0 22978.30 NA 1.46e-14 -17.66497 -17.65370 -17.66089 1 23126.01 294.7396 1.33e-14 -17.75933 -17.69170 -17.73483 2 23203.98 155.2763 1.28e-14* -17.80006* -17.67607* -17.75514* 3 23225.43 42.63723 1.28e-14 -17.79733 -17.61698 -17.73199 4 23240.15 29.20496 1.29e-14 -17.78943 -17.55272 -17.70366 5 23263.20 45.64170 1.30e-14 -17.78793 -17.49486 -17.68174 6 23278.28 29.80458 1.31e-14 -17.78030 -17.43087 -17.65370 7 23295.62 34.19182 1.31e-14 -17.77441 -17.36862 -17.62739 8 23316.19 40.49128* 1.32e-14 -17.77100 -17.30885 -17.60356

Sumber : Data diolah (2014)

Tabel 3

RANKING KOINTEGRASI DARI VARIABEL MINYAK WTI DAN SEMUA SEKTOR YANG DITELITI

Variabel

Trace Statistic maximum eigenvalue

H0 Statistic 0.05 Critical Value H0 Statistic 0.05 Critical Value

BIND r = 0* 1601.168 15.49471 r = 0* 888.1286 14.26460

r ≤ 1 3.0395 3.841466 r ≤ 1 3.0395 3.841466

MISC r = 0* 974.5250 15.49471 r = 0* 538.2732 14.26460

r ≤ 1 2.2518 3.841466 r ≤ 1 2.2518 3.841466

CONS r = 0* 1697.286 15.49471 r = 0* 985.9443 14.26460

r ≤ 1 2.3418 3.841466 r ≤ 1 2.3418 3.841466

15

r ≤ 1 1.9063 3.841466 r ≤ 1 1.9063 3.841466

Sumber : Data diolah (2014)

Tabel 4

ESTIMASI VAR UNTUK SEKTOR INDUSTRI DASAR

BIND BIND(-1) BIND(-2) OIL(-1) OIL(-2) C 0.127166 -0.058041 -0.090506 -0.028703 0.001829

t-statistics [6.49839] [-2.96607] [-1.99970] [-0.63450] [ 1.68160] Sumber : Data diolah (2014)

Tabel 5

ESTIMASI VAR UNTUK SEKTOR ANEKA INDUSTRI

MISC

MISC(-1) MISC(-2) OIL(-1) OIL(-2) C

0.021064 0.000122 -0.067191 -0.009103 0.000862

t-statistics [ 1.07676] [ 0.00626] [ -2.20730] [ -0.29889] [ 1.17803]

Sumber : Data diolah (2014)

Tabel 6

ESTIMASI VAR UNTUK SEKTOR INDUSTRI BARANG KONSUMSI

CONS CONS(-1) CONS(-2) OIL(-1) OIL(-2) C 0.27095 0.101048 0.076384 -0.092832 0.002722

t-statistics [13.9037] [5.18986] [ 1.66533] [ -2.02396] [ 2.46707]

Sumber : Data diolah (2014)

Tabel 7

ESTIMASI VAR UNTUK SEKTOR PERTAMBANGAN

MING MING(-1) MING(-2) OIL(-1) OIL(-2) C -0.154736 0.003411 0.065538 0.069167 0.002215

t-statistics [-7.90310]* [ 0.17426] [ 1.98621]* [ 2.09598]* [ 2.75156]*

Sumber : Data diolah (2014)

Tabel 8

UJI KAUSALITAS GRANGER SELURUH SEKTOR

Null Hypothesis: Obs Prob.

BIND does not Granger Cause OIL 2607 0.7588 OIL does not Granger Cause BIND 0.7895 MISC does not Granger Cause OIL 2607 0.0379*

OIL does not Granger Cause MISC 0.0846 OIL does not Granger Cause CONS 2607 0.0339*

CONS does not Granger Cause OIL 0.7537 MING does not Granger Cause OIL 2607 0.0487*

OIL does not Granger Cause MING 0.3816

16 Tabel 9

VARIANCE DECOMPOSITION

SEKTOR INDUSTRI DASAR

Sumber : Data diolah (2014)

Tabel 10

VARIANCE DECOMPOSITION SEKTOR

ANEKA INDUSTRI

Sumber : Data diolah (2014)

Tabel 11

VARIANCE DECOMPOSITION SEKTOR

BARANG KONSUMSI

Sumber : Data diolah (2014)

Tabel 12

VARIANCE DECOMPOSITION SEKTOR

BARANG KONSUMSI

Sumber : Data diolah (2014)

Period BIND OIL

1 100.0000 0.000000 2 99.99753 0.002469 3 99.98060 0.019404 4 99.98042 0.019584 5 99.98030 0.019698 6 99.98030 0.019703 7 99.98030 0.019703 8 99.98030 0.019703 9 99.98030 0.019703 10 99.98030 0.019703

Variance Decomposition of BIND:

Period MISC OIL

1 99.98295 0.017055 2 99.79922 0.200776 3 99.79547 0.204529 4 99.79521 0.204790 5 99.79521 0.204791 6 99.79521 0.204792 7 99.79521 0.204792 8 99.79521 0.204792 9 99.79521 0.204792 10 99.79521 0.204792

Variance Decomposition of MISC:

Period CONS OIL

1 99.98737 0.012634 2 99.86985 0.130152 3 99.78281 0.217185 4 99.76555 0.234447 5 99.76550 0.234503 6 99.76522 0.234780 7 99.76521 0.234790 8 99.76521 0.234791 9 99.76521 0.234791 10 99.76521 0.234791

Variance Decomposition of CONS:

Period MING OIL

1 99.97981 0.020193 2 99.89621 0.103795 3 99.89533 0.104670 4 99.89531 0.104691 5 99.89531 0.104691 6 99.89531 0.104692 7 99.89531 0.104692 8 99.89531 0.104692 9 99.89531 0.104692 10 99.89531 0.104692