i BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1 Saham

Menurut Anoraga (2006:58) saham adalah surat berharga bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pendapat lain dikemukakan oleh Sjahrial (2009:22) bahwa saham adalah surat berharga yang dikeluarkan oleh perusahaan yang berbentuk perseroan terbatas atau yang biasa disebut Emiten. Saham menyatakan bahwa pemilik perusahaan tersebut juga pemilik sebagian dari perusahaan itu. Dengan demikian kalau seorang investor membeli saham, maka dia juga menjadi pemilik/pemegang saham perusahaan.

Saham biasa yaitu hak atas perseroan yang menanggung risiko terbatas bila terjadi kerugian dan menerima manfaat bila terjadi keuntungan. Saham ini tidak dijamin akan menerima dividen atau pembagian aset bila perusahaan dilikuidasi.

i Menurut Jogiyanto (2003:67) terdapat dua jenis saham, yaitu:

1. Saham Preferen

Saham preferen merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa. Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen dibawah klaim pemegang obligasi. Dibandingkan dengan saham biasa, saham preferen mempunyai beberapa hak, yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi. Akan tetapi saham preferen umumnya tidak mempunyai hak veto seperti yang dimiliki oleh saham biasa.

2. Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, maka biasanya dalam bentuk saham biasa (common stock). Pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan.

2.1.2 Return Saham

Return saham merupakan hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya. Return saham menurut Jogiyanto (2008:195) dibagi menjadi dua, yaitu:

1. Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realsasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentu return ekspetasi (expected return) dan risiko di masa mendatang.

2. Return Ekspetasi

Return ekspetasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspetasi sifatnya belum terjadi

i 1. Yield merupakan komponen return yang mencerminkan aliran kas

atau pendapatan yang diperoleh secara periodik dari suatu investasi. 2. Capital gain (loss) merupakan kenaikan (penurunan) harga dari

suatu surat berharga (bisa saham maupun surat hutang jangka panjang), yang bias memberikan keuntungan (kerugian) para investor. Dengan kata lain capital gain (loss) adalah selisih harga beli dan harga jual.

Return yang digunakan dalam penelitian ini adalah return realisasi (realized return) yang merupakan capital gain/capital loss yaitu selisih antara harga saham periode saat ini (P i,t) dengan harga saham pada periode sebelumnya (P i,t –1). Rumus untuk menghitung return saham adalah:

Ri,t = Pi,t−Pi,t−1

Pi,t−1

Keterangan :

Ri,t = Return Saham I pada Tahun t

P i,t = Harga Penutupan Saham Pada Tahun t

P i,t – 1 = Harga Penutupan Saham pada Tahun t – 1

Return saham dihitung dengan cara mengurangkan harga saham dalam waktu tertentu dengan harga saham dengan periode sebelumnya. Jika harga investasi sekarang (P i,t ) lebih tinggi dari harga investasi periode yang lalu (P i,t –

1) maka yang terjadi adalah keuntungan modal (capital gain), dan sebaliknya jika

terjadi kerugian maka kerugian modal (capital loss).

2.1.3 Kinerja Keuangan

i dalam menganalisa dan meneliti posisi keuangan dan potensi atau kemajuan-kemajuan perusahaan, faktor yang paling utama adalah sebagai berikut:

1. Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban kewajiban keuangan pada saat ditagih.

2. Solvabilitas adalah menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Rentabilitas atau Profitabilitas adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Stabilitas usaha adalah menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban buangan atas hutangnya dan akhirnya membayar kembali hutang-hutang tersebut tepat pada waktunya, serta kemampuan perusahaan untuk membayar dividen secara teratur kepada para pemegang saham tanpa mengalami hambatannya atau krisis keuangan.

i Analisis Laporan Keuangan terdiri dari dua kata, Analisa dan Laporan Keuangan. Untuk menjelaskan pengertian kata ini maka dapat dijelaskan dari arti masing-masing kata. Kata analisa berarti memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil. Laporan keuangan terdiri dari Neraca, Laba/Rugi, dan Arus Kas (Dana).

Menurut Harahap (2011:190) jika dua pengertian ini digabungkan maka analisa laporan keuangan berarti:

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Analisis laporan keuangan dilakukan untuk menambah informasi yang tercantum dalam suatu laporan keuangan. Menurut S.S. Harahap (2004;195-197) secara lengkap kegunaan analisis laporan keuangan dapat dikemukakan sebagai berikut:

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata dari suatu laporan keuangan atau yang berada di balik laporan keuangan. 3. Dapat mengetahui kesalahan yang terkandung dalam laporan

keuangan.

4. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

5. Dapat menilai prestasi perusahaan.

6. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek tertentu, yaitu: posisi keuangan (aset, neraca dan modal), hasil usaha perusahaan (hasil dan biaya), likuiditas, solvabilitas, aktivitas dan rentabilitas atau profitabilitas.

7. Menilai perkembangan dari waktu ke waktu.

i 9. Dapat membandingkan situasi perusahaan dengan perusahaan lain

dengan periode sebelumnya.

10. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha dan sebagainya.

11. Dapat juga memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

i 2.1.5 Analisis Rasio Keuangan

Ketika mengadakan interpretasi dan analisa laporan keuangan suatu perusahaan, seorang penganalisa memerlukan adanya ukuran tertentu. Ukuran yang sering digunakan dalam analisa adalah “rasio.” Rasio sebenarnya hanyalah alat yang dinyatakan dalam “aritmatical terms” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data keuangan.

Analisis rasio merupakan bentuk atau cara umum yang digunakan dalam analisis laporan keuangan dengan kata lain diantara alat-alat analisis yang selalu digunakan untuk mengukur kekuatan atau kelemahan suatu perusahaan di bidang keuangan adalah analisis rasio keuangan (Financial Ratio Analysis).

Menurut Van Horne (2005:202) rasio keuangan (financial ratio) didefinisikan sebagai: “Sebuah indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi satu angka dengan angka lainnya.”

Dalam mengevaluasi kondisi keuangan perusahaan dan kinerjanya, analisis keuangan perlu melakukan pemeriksaan atas berbagai aspek kesehatan keuangan perusahaan.dengan menggunakan alat analisis laporan keuangan, terutama bagi pemilik usaha dan manajemen, dapat diketahui berbagai hal yang berkaitan dengan keuangan dan kemajuan perusahaan. Alat yang sering digunakan selama pemeriksaan adalah rasio keuangan.

i dan peluang pada masa yang akan datang. Pengukuran dan hubungan satu pos dengan pos lain dalam laporan keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang berarti.

2.1.6 Faktor-faktor yang Mempengaruhi Return Saham

Dalam menentukan return saham, terdapat dua cara yaitu analisis teknikal dan analisis fundamental. Menurut Rahardjo (2006-147) analisis teknikal adalah suatu metodologi peramalan fluktuasi harga saham yang datanya diambil dari data perdagangan saham yang terjadi di pasar saham (bursa efek). Jenis data bisa berbentuk informasi harga saham, jumlah volume dan nilai transaksi perdagangan, harga tertinggi dan terendah pada perdagangan setiap hari, atau berbagai informasi lain yang terkait dengan transaksi saham yang terwujud dalam bentuk tren harga saham, bisa dalam bentuk grafik atau sejenisnya.

Analisa fundamental lebih menekankan terhadap siklus ekonomi yang

mempengaruhi pergerakan harga dalam waktu menengah atau jangka panjang

Untuk mengukur fundamental ekonomi perusahaan dilakukan dengan

menggunakan rasio-rasio keuangan, yang dapat dilakukan dengan beberapa

rasio keuangan. Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti

tertentu. Kemudian, setiap hasil dari rasio yang diukur diinterpretasikan

sehingga menjadi berarti bagi pengambil keputusan (Kasmir, 2008:106).

i informasi non akuntansi yang tidak terangkum dalam laporan keuangan. Informasi fundamental dan teknikal dapat digunakan sebagai faktor yang digunakan investor untuk memprediksi return saham. Jika prospek perusahaan tersebut sangat kuat dan baik maka return saham perusahaan tersebut diperkirakan dapat meningkat pula.

2.1.7 Analisis Faktor Fundamental

2.1.7.1 Return On Asset (ROA)

Menurut Prastowo dan Julianty (2008:91) ROA digunakan untuk mengukur kemampuan perusahaan dalam memanfaatkan assetnya untuk memperoleh laba. Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh dana (aset) yang dimilikinya. Dari angka yang dihasilkan dari perhitungan ROA, kita bisa memberikan penilaian terhadap kinerja perusahaan berkaitan dengan pengolahan aset–aset yang dimiliki. Semakin tinggi nilai ROA berarti perusahaan telah efisien dalam menciptakan laba dengan cara mengolah dan mengelola semua aset yang dimilikinya (Salim, 2010:85). Menurut Salim (2010:85) perhitungan ROA dirumuskan sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛𝑂𝑛𝐴𝑠𝑠𝑒𝑡 =Laba Bersih

Total Aset

2.1.7.2 Debt to Equity Ratio (DER)

i perusahaan terhadap modal sendiri (Shareholder equity). Rasio ini menunjukan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman, semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Menurut Fahmi (2012:128) DER merupakan ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor. Sedangkan menurut Salim (2010:86) rasio ini bertujuan mengukur kemampuan perusahaan dalam membayar utang–utang yang dimilikinya dengan modal atau ekuitas yang ada. Angka yang dihasilkan dari perhitungan DER akan lebih baik jika kurang dari 1 sehingga kita dapat menyimpulkan secara cepat bahwa perusahaan mampu membayar seluruh utangnya dengan modal yang dimiliki. Perhitungan DER menurut Fahmi (2012:128) dirumuskan sebagai berikut:

𝐷𝑒𝑏𝑡𝑡𝑜𝐸𝑞𝑢𝑖𝑡𝑦𝑅𝑎𝑡𝑖𝑜=Total Liabilitas

Total Modal

2.1.7.3 Total Asset Turn Over (TATO)

i Nilai TATO yang semakin besar menunjukkan nilai penjualannya juga semakin besar dan harapan memperoleh laba juga semakin besar pula. Dengan demikian dapat berpengaruh terhadap return saham bagi para

investor. Rasio ini dapat dihitung dengan menggunakan rumus:

𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑇𝑢𝑟𝑛𝑂𝑣𝑒𝑟 = Penjualan

Total Asset

2.1.7.4 Earning Per Share (EPS)

Merupakan laba yang diperoleh perusahaan per lembar saham. Laba per saham merupakan alat ukur yang berguna untuk membandingkan laba dari berbagai entitas usaha yang berbeda dan untuk membandingkan laba suatu entitas dari waktu ke waktu jika terjadi perubahan dalam struktur modal. Laba per saham telah sejak dulu dihitung dan digunakan oleh para analis keuangan. Perhitungan laba per saham yang mengarah ke masa depan mencoba memberikan informasi mengenai laba per saham yang mungkin akan diperoleh di masa datang.

i besarnya dividen yang akan dibagikan. Menurut Fahmi (2012:138) EPS atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada pemegang saham dari setiap lembar saham yang dimiliki. Menurut Darsono dan Ashari (2005:57) Earning Per Share menggambarkan besarnya pengembalian modal untuk setiap saru lembar saham. Menurut Fahmi (2012:138) perhitungan EPS dapat dirumuskan sebagai berikut:

𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑃𝑒𝑟𝑆ℎ𝑎𝑟𝑒 = Laba Bersih

Jumlah Saham

2.1.7.5 Price Earning Ratio (PER)

i (harga pasar per lembar saham) dengan earnine per share (laba per lembar saham) Perhitungan PER menurut Salim (2010:84) dapat dirumuskan sebagai berikut:

𝑃𝑟𝑖𝑐𝑒𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑅𝑎𝑡𝑖𝑜=Harga Saham di Pasar

𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑃𝑒𝑟𝑆ℎ𝑎𝑟𝑒

2.1.7.6 Current Ratio (CR)

Current Ratio adalah membandingkan antara total aset lancar dengan kewajiban lancar (current assets/current liabilities). Tersedianya sumber kas untuk memenuhi kewajiban tersebut berasal dari kas atau konversi kas dari aset lancar. Selain itu, Current Ratio biasanya digunakan sebagai alat untuk mengukur keadaan likuiditas suatu perusahaan, petunjuk untuk dapat mengetahui dan menduga sampai manakah kiranya perusahaan, apabila memberikan kredit berjangka pendek kepada nasabah dapat merasa aman atau tidak.

Rumus untuk menghitung Current Ratio adalah sebagai berikut:

𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝑅𝑎𝑡𝑖𝑜 = Aset Lancar

Hutang LancarX 100%

2.1.8 Pengaruh Faktor Fundamental Terhadap Return Saham 2.1.8.1Pengaruh ROA Terhadap Return Saham

i dividen yang semakin meningkat. Hal ini dapat dibuktikan dengan besarnya laba yang dihasilkan suatu perusahaan. Apabila laba yang dihasilkan suatu perusahaan tinggi, maka harga saham juga akan meningkat, demikian pula return saham juga akan meningkat pada akhirnya.

2.1.8.2Pengaruh DER Terhadap Return Saham

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri yang digunakan untuk membayar hutang. Perusahaan dengan DER yang rendah akan mempunyai risiko kerugian yang lebih kecil ketika keadaan ekonomi merosot, namun ketika kondisi ekonomi membaik, kesempatan memperoleh laba rendah. DER yang terlalu tinggi akan mengurangi keuntungan.

2.1.8.3Pengaruh TATO Terhadap Return Saham

i ini menunjukkan bahwa perusahaan memiliki kinerja yang baik. Kinerja perusahaan yang semakin baik akan berdampak pada harga saham yang tinggi.

2.1.8.4Pengaruh EPS Terhadap Return Saham

Earning Per Share (EPS) merupakan perbandingan antara earning (dalam hal ini laba bersih setelah pajak) dengan jumlah lembar per saham. Menurut Salim (2010:83) Earning Per Share (EPS) adalah laba yang diperoleh setiap satu lembar saham. Semakin besar EPS sebuah perusahaan, perusahaan tersebut akan mendapat penilaian semakin tinggi dalam hal kemampuan menciptakan laba dikarenakan tingginya harga saham perusahaan. Tingginya harga saham akan meningkatkan return saham yang akan diterima para investor

2.1.8.5Pengaruh PER Terhadap Return Saham

i 2.1.8.6Pengaruh CR Terhadap Return Saham

Current Ratio (CR) yang rendah akan menyebabkan terjadi penurunan harga pasar dari harga saham yang bersangkutan. CR yang tinggi dapat disebabkan adanya piutang yang tidak tertagih dan persediaan yang belum terjual, yang tentunya tidak dapat digunakan secara cepat untuk membayar hutang. Di sisi lain perusahaan yang memiliki aset lancar yang tinggi akan lebih cenderung memiliki aset lainnya dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya (menjual efek). Perusahaan dengan posisi tersebut sering kali terganggu likuiditasnya, sehingga investor lebih menyukai untuk membeli saham-saham perusahaan dengan nilai aset lancar yang tinggi dibandingkan perusahaan yang mempunyai nilai aset lancar yang rendah.

2.2. Tinjauan Penelitian Terdahulu

i Tabel 2.1

Tinjauan Penelitian Terdahulu

No.

Penelitian Hasil penelitian

1 Chandra

Hasil dari penelitian ini menunjukkan bahwa secara parsial, pengembalian atas aset (ROA) dan pengembalian atas ekuitas (ROE) tidak memiliki pengaruh atas total aset

i

Penelitian Hasil penelitian

i

Penelitian Hasil penelitian

seluruh variabel independen yang diteliti tidak dapat digunakan secara serempak untuk menentukan besarnya Return Saham. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear

berganda. Sumber : Hasil Olahan Peneliti, 2014

Chandra (2014)

i pengembalian saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Thamrin (2012)

Thamrin yang meneliti Analisis Pengaruh Current Ratio (CR), dan Debt to Equity Ratio Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia dimana hasil penelitiannya menyatakan bahwa variabel Current Ratio (CR) dan Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Return Saham, baik secara simultan maupun secara parsial serta variabel yang berpengaruh paling dominan terhadap Return Saham adalah Debt to Equity Ratio (DER).

Sari (2013)

i 2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1. Kerangka Konseptual

Konsep penelitian merupakan dasar pemikiran peneliti yang kemudian dikomunikasikan kepada orang lain. Peneliti perlu merumuskan konsep penelitian dengan baik agar hasilnya dapat dimengerti oleh orang lain dan memungkinkan untik direplikasi atau diekstensi oleh peneliti lain.

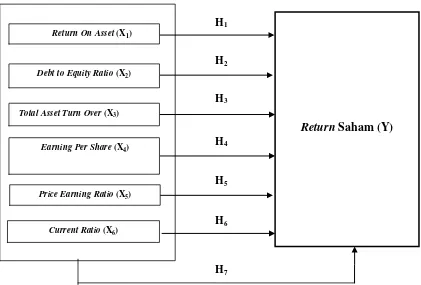

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalalah tertentu. Kerangka konseptual akan menghubungkan antara variabel-variabel penelitian, yaitu variabel dependen dan variabel independen. Kerangka konseptual merupakan sintesa atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan masalah.

i

Gambar 2.1 Kerangka konseptual Sumber : Hasil Olahan Peneliti, 2014

Berdasarkan kerangka konseptual tersebut, terlihat bahwa hubungan antara variabel independen dan variabel dependen adalah hubungan kausatif (sebab akibat). Di mana variabel independen yang telah ditentukan yaitu Return on Asset (X1), Debt to Equity Ratio (X2), Total Asset Turn Over (X3),

dan Earning Per Share (X4), Price Earning Ratio (X5) dan Current Ratio

(X6) akan mempengaruhi variabel dependen Return Saham (Y).

2.3.2 Hipotesis penelitian

Hipotesis menurut Erlina (2008:49) “menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi

Return Saham (Y)

Return On Asset (X1)

Debt to Equity Ratio (X2)

Earning Per Share (X4)

Total Asset Turn Over (X3)

Price Earning Ratio (X5)

Current Ratio (X6)

H2

H1

H4

H3

H5

H6

i yang dapat diuji secara empiris.” Hipotesis merupakan dugaan sementara yang harus diuji kebenarannya.

Berdasarkan latar belakang, rumusan masalah, tujuan dan manfaat penelitian serta kerangka konseptual yang telah diuraikan maka dapat dirumuskan hipotesis penelitian sebagai berikut:

1. ROA, DER, TATO, EPS, PER, dan CR secara parsial berpengaruh terhadap return saham pada perusahaan otomotif yang terdaftar di BEI