PENDAHULUAN

Laporan keuangan tahunan merupakan suatu media yang digunakan oleh perusahaan untuk menilai kinerja perusahaan dan

meng-komunikasikan hasil informasi keuangan tersebut kepada pihak luar dengan tujuan untuk menarik para investor supaya mereka menginvestasikan modal ke perusahaan. Proses pembuatan laporan tahunan tidak lepas dari penelitian mengenai kelengkapan pengungkapan (disclosure) dalam laporan tahunan dan faktor-faktor yang mempe-ngaruhinya. UU No.8 Tahun 1995 tentang Pasar

Kepatuhan

Mandatory Disclosure

Konvergensi Ifrs di Perbankan

SUTIYOK*& EVI RAHMAWATI

Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta,

Jl. Lingkar Selatan, Tamantirto, Kasihan, Bantul, 55183, Telp +274 387656, D.I. Yogyakarta, Indonesia *Corresponding Author, E_mail address: Sutiyokumy@gmail.com

ABSTRACT

The purpose of this study is to analyze whether the mechanism of corporate governance has the influence on the level of mandatory disclosure with the IFRS convergence. The sample used in this study is the banking industry listed at Indonesian Stock Exchange in 2011-2012. Disclosure checklist from Bapepam LK is used to identify the mandatory disclosure items. The items are adjusted to GAAP applicable in Indonesia. The results of this study indicates that the total number of meetings of the Board of Commissioners and Board of Commissioners have significant effect on the level of the compliance of the mandatory disclosure convergence with IFRS. However, the number of audit committee have no influence on the level of mandatory disclosure compliance convergence IFRS.

Keywords: Mandatory Disclosure; Corporate Governance; the Board of Commissioners; Ownership Dispersion; Audit Committee .

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis apakah mekanisme tata kelola perusahaan yang memiliki pengaruh pada tingkat pengungkapan wajib atas konvergensi IFRS. Sampel yang digunakan dalam penelitian ini adalah industri perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2012. Checklist pengungkapan dari Bapepam LK digunakan untuk mengidentifikasi item pengungkapan wajib. Item yang disesuaikan dengan GAAP yang berlaku di Indonesia. Hasil penelitian ini menunjukkan bahwa jumlah ewan komisaris dan jumlah rapat d dewan komisaris memiliki pengaruh yang signifikan terhadap tingkat kepatuhan pengungkapan wajib atas konvergensi IFRS. Namun, jumlah komite audit tidak berpengaruh pada tingkat kepatuhan wajib pengungkapan konvergensi IFRS.

Kata kunci: Pengungkapan Wajib; Tata kelola perusahaan; Dewan Komisaris; Dispersi kepemilikan; Komite Audit.

Modal diterangkan bahwa kewajiban untuk menyampaikan dan mengumumkan laporan keuangan yang berisi informasi berkala tentang kegiatan usaha dan keadaan keuangan perusahaan publik. Hal tersebut mengemukakan bahwa sarana untuk mem-berikan komunikasi dan informasi keuangan yang harus diungkapkan secara

transparan kepada pihak-pihak di luar perusahaan. Laporan keuangan yang diungkapkan ter-sebut diharapkan mampu memberikan informasi kepada para investor dan kreditor dalam mengambil

keputusan yang berkaitan dengan investasi dana yang mereka kontribusikan untuk perusahaan. Untuk itu para pemegang saham menginginkan pengungkapan yang transparan.

Pengungkapan wajib (mandatory dis-closure) laporan tahunan sangatlah penting, karena semakin luas atau semakin banyak laporan keungan yang diungkapkan maka, perusahaan akan dipandang berkualitas baik. Kebutuhan perusahaan dalam mengung-kapkan pelaporan keuangan sudah secara jelas disebutkan dalam kerangka dasar penyusunan dan penyajian laporan keuangan bahwa pengungkapan laporan keuangan merupakan salah satu karakteristik kualitatif yang harus dipenuhi agar laporan keuangan yang dibuat dapat disajikan relevan untuk pembuatan

keputusan. Perusahaan harus mampu memenuhi kebutuhan informasi yang dibutuhkan semua pihak, untuk dapat mencapai target dan

mempertahankan kesuk-sesan usaha. Kebutuhan pihak eksternal akan informasi keuangan

perusahaan membuat tingkat kepentingan informasi keuangan meningkat.

Menurut Ikatan Akuntan Indonesia (IAI, 2009) tujuan laporan keua-ngan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Hikmah (2011) menjelaskan pentingnya luas pengungkapan laporan tahunan bagi para pihak eksternal agar tidak terjadi asimetri informasi yaitu informasi yang dimiliki pihak internal lebih luas atau lebih banyak diban-dingkan dengan informasi yang diberikan kepada pihak eksternal. Pengungkapan laporan tahunan harus akurat, tepat waktu, dan transparan dapat menambah nilai bagi para stakeholders. Jika tidak ada pengung-kapan yang memadai, para stakeholder tidak dapat meyakini bahwa kegiatan pengelolaan perusahaan oleh

manajemen dilakukan dengan cara yang bijaksana dan hati-hati untuk kepentingan mereka.

Adanya peraturan yang mengatur sektor

perbankan dalam rangka melindungi kepentingan masyarakat dan termasuk aturan yang mengatur kewajiban untuk memenuhi modal minimum sesuai kondisi masing-masing bank, yang

menjadikan perbankan sebagai sektor yang “highly regulated”. Bank merupakan lembaga yang

menjalankan kegiatannya bergantung dari

pendanaan masyarakat dan kepercayaan. Laporan tahunan merupakan media yang digunakan oleh perusahaan go public untuk meng-komunikasikan informasi kepada pihak luar manajemen (Hikmah, 2011). Pihak luar manjemen yang berkepentingan seperti kreditor, investor, masyarakat, pemerintah, pelanggan, pemasok, dan pihak-pihak lainnya. Kualitas informasi dapat dilihat dari pengungkapan laporan tahunan yang dibuat oleh perusahaan.

TINJAUAN LITERATUR DAN PERUMUSAN HIPOTESIS

TEORI AGENSI

Hubungan antara manajer dengan para pemegang saham dalam perusahaan sangat penting karena mereka mempunyai tujuan yang sama yaitu ingin mendapatkan profitabilitas, seperti yang dijelaskan dalam teori agensi. Teori agensi mengungkapkan hubungan antara agen dan prinsipal. Dimana agen adalah pihak- pihak yang mengelola perusahaan seperti dewan direksi atau para manajer perusahaan yang bertindak sebagai pembuat keputusan yang mutlak dalam

bagi prinsipal, sedangkan principal adalah pihak yang memberikan kontribusi dana kepada perusahaan sebagai modal perusahaan untuk menjalankan operasional perusahaan.

Teori keagenan (agency theory) erat hubungannya dengan luas pengungkapan laporan tahunan.

Hubungan antara teori keagenan dengan luas pengungkapansangat penting bagi perusahaan khususnya perusahaan perbakan, karena dalam teori ini menjelaskan hubungan antara agen (sebagai pemilik atau yang menjalankan perusahaan) dengan principal (sebagai pemberi kontribusi dana) dimana perlunya manajemen perbankan melakukan pelaporan dan

pengungkapan mengenai perusahaan kepada pemilik sebagai wujud akuntabilitas manajemen terhadap pemilik (Hikmah, 2011). Dalam hubungan antara agen dan prinsipal terdapat asimetri informasi yaitu dimana agen mempunyai informasi tentang laporan lebih banyak

dibandingkan dengan prinsipal, dikarenakan agen hanya mengungkapkan sedikit mengenai laporan keuangan perusahaan. Jadi dalam hal ini pihak agen mengetahui lebih banyak tentang laporan keuangan perusahaan.

TEORI STAKEHOLDERS

Stakeholder merupakan individu atau

kelompok yang mempunyai kepentingan dengan suatu bisnis atau perusahaan. Istilah stakeholder

awalnya diperkenalkan oleh Stanford Research Institute (SRI), yakni merujuk kepada “those groups without whose support theorganization would cease to exist” (Freeman, 1983 dalam Anyta, 2011). Inti dari pemikiran itu kurang lebih mengarah pada

keberadaan suatu organisasi (dalam hal ini perusahaan) yang sangat dipengaruhi oleh dukungan dari individu- individu atau kelompok-kelompok yang memiliki hubungan dengan organisasi tersebut.

Dengan adanya teori stakeholder, perusahaan tidaklah bersifat individualis, dan bukan

merupakan suatu entitas yang hanya beroperasi untuk kepentingannya sendiri, namun perusahaan tersebut harus memberikan manfaat bagi stake-holder-nya atau masyarakat luas seperti (pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis, dan pihak lain). Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh duku-ngan yang diberikan stake-holder kepada perusahaan tersebut (Handayani, 2011). Teori stakeholder dapat mempengaruhi peru-sahaan atau entitas untuk mengungkapkan

laporan tahunannya secara luas dan transparan, karena dengan adanya teori ini suatu entitas bukanlah suatu bidang usaha yang berdiri sendiri tanpa ada campur tangan pihak lain, tapi masih membutuhkan bantuan dari pihak lain untuk meneruskan kegiatan operasionalnya.

MANDATORY DISCLOSURE DENGAN PENERAPAN

IFRS

Mandatory disclosure didefinisikan sbagai suatu pengungkapan informasi yang wajib dilakukan oleh perusahaan yang didasarkan pada peraturan atau standar tertentu kepada pihak luar

perusahaan. Mandatory disclosure bertujuan memenuhi kebutuhan informasi pengguna laporan keuangan, memastikan pengendalian kualitas kinerja melalui ketaatan terhadap hukum dan standar akuntansi yang berlaku (Prawinandi dkk., 2012), dan ada yang bersifat sukarela (volun-tary,), yang merupakan pengungkapan informasi melebihi persyaratan minimum dari peraturan yang berlaku diungkapkan oleh perusahaan.

yang dipakai di suatu negara dengan IFRS untuk memperkecil perbedaan di antara keduanya. Adopsi IFRS artinya mengambil bahasa pelaporan keuangan internasional untuk diterapkan kedalam bahasa pelaporan keuangan suatu negara

(Prawinandi dkk., 2012).

Perusahaan- perusahaan di dunia telah dan sedang dalam proses utnuk mengadopsi IFRS. Bermula dari benua Amerika, hampir semua negara di Amerika Latin dan Kanada mengadopsi IFRS. Di Asia-Oceania, Indonesia, Australia, Selandia Baru, Korea, Hong Kong, dan Singapura telah atau akan mengadopsi IFRS secara penuh. Afrika Selatan dan Israel telah mengadopsi IFRS. Di Eropa, negara-negara selain Uni Eropa seperti Turki dan Rusia juga telah mengadopsi IFRS secara penuh. Sebagian besar negara anggota G20 juga merupakan pengadopsi IFRS.

Indonesia mulai mengadopsi IFRS mulai dari tahun 2008 sampai 2011 dimana pada tahap-tahap tersebut terdiri dari tahap adopsi pada tahun 2008 sampai tahun 2010 dan pada periode ini belum semua perusahaan- perusahaan di Indonesia belum diwajibkan menggunakanya, tahap persiapan akhir yang dilaksanakan selama tahun 2011 dan tahap pengimplementasian PSAK berbasis IFRS serta dilakukan evaluasi secara komprehensif mulai tahun 2012 (Husin, 2008). Perusahaan go public dan multinasional di Indonesia diwajibkan untuk menerapkan standar akuntansi dengan penerapan IFRS untuk penyusunan laporan keuangan pada atau setelah 1 Januari 2012 (Prawinandi dkk.,2012).

JUMLAH ANGGOTA DEWAN KOMISARIS DAN PENGUNGKAPAN WAJIB KONVERGENSI IFRS

Dewan Komisaris yang dimaksud dalam penelitian ini adalah banyaknya dewan komisaris yang dimiliki oleh suatu peru-sahaan perbankan, yang terdiri dari komisaris utama, komisaris independen dan komisaris. Kedudukan

masing-masing anggota dewan komisaris, termasuk komi-saris utama adalah setara. Dewan komikomi-saris dinilai memiliki pengaruh terhadap luas pengungkapan lapo-ran tahunan karena dewan komisaris meru-pakan pelaksana tertinggi pada perusahaan. Dewan komisaris adalah organ perusahaan yang bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melak-sanakan kinerja dengan baik (Hikmah 2011). Dewan komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Kedudukan masing-masing anggota dewan

komisaris termasuk komisaris utama adalah setara. Tugas komisaris utama sebagai primus inter pares adalah mengkoordinasikan kegiatan dewan komisaris (KNKG, 2006).

Teori agensi juga menjelaskan mengenai ukuran dewan komisaris. Dewan komisaris berperan penting dalam mengawasi kinerja perusahaan. Dewan komisaris besar membantu dalam melakukan pemantauan lebih, membantu perusahaan dalam menye-diakan sumber daya kritis, menghilangkan ketidakpastian lingkungan, dan mengurangi dominasi CEO (Chrysanti, 2010).

Selain dewan komisaris juga dibutuhkan untuk memonitor dan mengendalikan tindakan manajer karena perilaku oportunis-nya (Jensen dan

Meckling, 1976). Hikmah, 2011 melakukan

komisaris tidak berpengaruh tingkat kepatuhan

Mandatory Disclosure konfergensiIFRS.

Peran anggota dewan komisaris adalah dalam mengawasi dan mengevaluasi pem-buatan kebijakan dan pelaksanaan kebijakan. Semakin besar proporsi jumlah anggota dewan komisaris diharapkan tindak kecu-rangan akan semakin sedikit dan dapat meningkatkan kepatuhan Manda-tory Disclo-sure penerapan IFRS, karena besarnya jumlah anggota dewan komisaris memung-kinkan perusahaan tidak didominasi oleh pihak

manajemen dalam menjalankan perannya. Argumen di atas sejalan dengan penelitian yang dilakukan oleh (Hikmah et al., 2011) yang menyatakan bahwa terdapat hubungan searah antara jumlah dewan komisaris dengan pengungkapan laporan tahunan. Jadi dapat disimpulkan bahwa hipotesis pertama dinyatakan sebagai berikut:

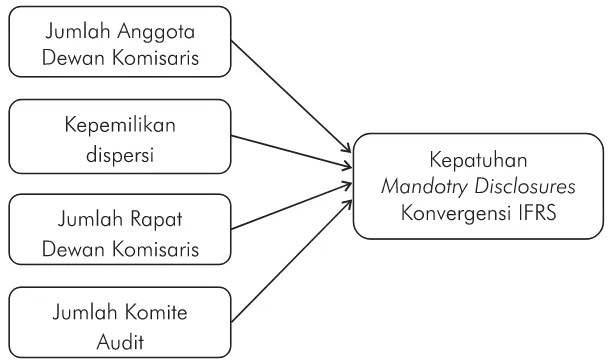

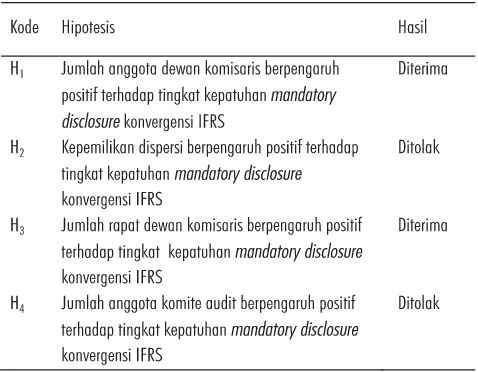

H1 :Jumlah anggota dewan komisaris berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS

KEPEMILIKAN DISPERSI DAN PENGUNGKAPAN WAJIB KONVERGENSI IFRS

Struktur kepemilikan saham dikelom-pokan menjadi dua, yaitu kepemilikan ter-konsentrasi dan menyebar (dispersi). Kepe-milikan terkonsentrasi adalah kepemilikan mayoritas saham oleh pihak manajerial. Sedangkan menurut Putranto (2013) Kepe-milikan dispersi merupakan kepe-milikan saham terbesar yang dimiliki oleh investor individu yaitu kepemilikan masyarakat umum atau

kepemilikan dari pihak luar terhadap saham perusahaan. Kepemilikan dispersi hanya melihat pada pemisahan kepemilikan antara manajer dan pemilik ekuitas (Kusrinanti Dkk, 2011). Jadi, antara pihak kepemilikan terkonsentrasi dengan pihak yang mempunyai kepemilikan dispersi terdapat pemisahan kepemilikan saham. Perusahaan

dengan struktur kepemilikan yang menyebar (dispersi) cenderung untuk mengungkapkan informasi lebih lanjut tentang situs web mereka untuk memasok pemegang saham dengan informasi yang diperlukan oleh para pemegang saham. Kepemilikan dispersi dapat diwakili oleh persentase saham yang dimiliki pemegang saham yang kepemilikannya d”5% (Kusuma-wati, 2006; Hikmah, 2011).

Dalam teori agensi, dinyatakan peru-sahaan dengan tingkat kepemilikan dispersi yang tinggi akan melakukan tingkat pengungkapan yang tinggi. Hal ini terjadi karena, pemilik saham dispersi meminta untuk pengungkapan secara transparan dengan tujuan agar pemilik saham dapat mengetahui perkembangan perusahaan setiap saat dibandingkan dengan perusahaan yang memiliki saham terkonsentrasi oleh Rini (2010). Pemilik saham dispersi yang tinggi akan

menginginkan pengungkapan laporan yang tinggi, karena para pemegang saham juga ingin

mengetahui perkembangan perusahaan.

Struktur kepemilikan dalam perusahaan dapat dikelompokkan menjadi struktur kepemilikan terkonsentrasi dan menyebar (dispersi).

Kepemilikan terkonsentrasi adalah kepemilikan mayoritas saham oleh pihak manajerial.

Kepemilikan dispersi dapat diwakili oleh persentase saham yang dimiliki pemegang saham yang

kepemilikannya d”5% (Kusumawati, 2006). Perusahaan yang mempunyai struktur kepemilikan tersebar akan cenderung menye-diakan pengungkapan informasi secara luas (Pramono, 2011). Beberapa penelitian menunjukkan ada hubungan yang signifikan antara variabel struktur kepemilikan dispersi dengan pengungkapan laporan tahunan

(Abdelsalam dan Jalan, 2007; Trabelsi dan Labelle, 2006) dalam Kusrinanti (2011). Begitu juga

Hikmah (2011) yang menyatakan bahwa semakin terdispersinya kepemilikan saham maka semakin banyak pihak yang membutuhkan informasi tentang perusahaan. Tuntutan publik atas transparansi perusahaan untuk melakukan pengungkapan yang lebih luas dalam laporan tahunan juga semakin besar dibandingkan dengan peru-sahaan yang memiliki kepemilikan terkon-sentrasi. Berdasarkan pernyataan- parnyataan diatas dapat disimpulkan bahwa hipotesis kedua dapat dinyatakan sebagai berikut:

H2: Kepemilikan dispersi berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS

JUMLAH RAPAT DEWAN KOMISARIS DAN PENGUNGKAPAN WAJIB KONVERGENSI IFRS

Tingkat pengungkapan wajib sangat di

pengaruhi oleh jumlah rapat dewan komisaris. Jika jumlah rapat dewan komisaris setiap periodenya sedikit maka akan berdampak pada berkurangnya pengawasan dan pelaporan atas pengungkapan

mandatory disclosure dengan penerapan IFRS. Selain itu, dengan seringnya mengadakan perte-muan akan meningkatkan kepatuhan pe-ngungkapan. Banyaknya rapat yang dilaku-kan oleh dewan komisaris akan mengin-dikasikan bahwa dewan komisasris tidak memutuskan sendiri mengenai pengambilan keputusan oleh

perusahaan untuk itu diadakan rapat dewan dengan tujuan agar terjadi lebih mudah dalam pengambilan keputusan. Semakin sering rapat dewan komisaris dilakukan maka, semakin sering juga evaluasi mengenai kinerja perusahaan dan hal tersebut juga dapat meningkatkan kinerja bagi perusahaan.

Hal tersebut didukung oleh penelitian yang dilakukan oleh Waryanto (2010) yang menemukan bahwa semakin sering dewan komisaris

mengadakan rapat, maka fungsi pengawasan

semakin efektif sehingga pengungkapan yang dilakukan perusahaan akan semakin luas.Dengan bahwa semakin banyak rapat yang diselenggarakan dewan komisaris akan meningkatkan kinerjanya. Hal tersebut berdampak terhadap pening-katan pengungkapan informasi oleh dewan komisaris terkait dengan pengungkapan mandatory disclosure

dengan penerapan IFRS. Berdasarkan argument di atas, maka hipotesis ketiga adalah:

H3: Jumlah rapat dewan komisaris berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS

JUMLAH ANGGOTA KOMITE AUDIT DAN PENGUNGKAPAN WAJIB KONVERGENSI IFRS

Jumlah komite audit banyaknya komite audit yang bertugas membantu dewan komisaris untuk memonitor proses pelaporan keuangan oleh manajemen untuk mening-katkan kredibilitas laporan keuangan (Bradbury et al. 2004). Tugas komite audit meliputi menelaah kebijakan akuntansi yang diterapkan oleh perusahaan, menilai pengen-dalian internal, menelaah sistem pelaporan eksternal dan kepatuhan terhadap peraturan. Di dalam pelaksanaan tugasnya komite menyediakan komunikasi formal antara dewan, manajemen, auditor eksternal, dan auditor inter-nal (Bradbury et al., 2004). Adanya komunikasi formal antara komite audit, auditor internal, dan auditor eksternal akan menjamin proses audit internal dan eksternal dilakukan dengan baik. Proses audit internal dan eksternal yang baik akan meningkatkan akurasi laporan keuangan dan kemudian meningkatkan kepercayaan terhadap laporan keuangan (Suarayana, 2006).

memerlukan perha-tian komisaris dan

melaksanakan tugas-tugas lain yang berkaitan dengan tugas dewan komisaris. Penelitian Prawinandi et al. (2012) menunjukkan bahwa jumlah anggota komite audit mempengaruhi kualitas pengungkapan dalam laporan keuangan yang disusun berdasarkan IFRS, dimana di dalamnya termasuk mandatory disclosure

konfergensi IFRS.

Jumlah komite audit yang berperan sangat penting karena mempengaruhi kua-litas laba perusahaan yang merupakan salah satu informasi penting yang tersedia untuk publik dan dapat digunakan investor untuk menilai perusahaan (Suarayana, 2006). Investor sebagai pihak luar perusahaan tidak dapat mengamati secara langsung kualitas sistem informasi perusahaan (Suarayana, 2006). Oleh karena itu, persepsi mengenai kinerja komite audit akan mempengaruhi penilaian investor terhadap kualitas laba perusahaan (Suarayana,2006). Tugas komite berhubungan dengan kualitas laporan keuangan, karena komite audit diharapkan dapat membantu dewan

komisaris dalam pelaksanaan tugas yaitu mengawasi proses pelaporan keuangan oleh manajemen, sehingga diharapkan dapat

meningkatkan kepatuhan mandatory disclosure

konvergensi IFRS. Berdasarkan uraian di atas, hipotesis yang dikembangkan adalah:

H4: Jumlah anggota komite audit berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS

METODE PENELITIAN MODEL PENELITIAN

Model penelitian dapat dilihat pada Gambar 1.

POPULASI DAN SAMPEL

Penelitian ini menggunakan populasi perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2012. Sampel yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di BEI pada tahun 2011 -2012. Pemilihan sampel perusahaan perbankan ini dikarenakan perusahaan perbankan yang terdaftar di BEI jumlahnya cukup banyak, dengan kondisi ini diharapkan dapat mewakili jumlah sampel perusahaan- perusahaan perbankan yang ada di Indonesia baik perusahaan yang terdaftar di BEI maupun yang tidak terdaftar di BEI.

Data yang digunakan dalam penelitian ini adalah data sekunder, meliputi data akun akun dalam laporan keuangan. Data sekunder yang digunakan dalam penelitian ini diambil dalam

annual report perusahaan perbankan yang terdaftar di BEI tahun 2011-2012. Sumber data dari situs BEI dan situs perusahaan langsung.

DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL

Variabel Dependen

Variabel dependen dalam penelitian ini adalah tingkat kepatuhan mandatory disclosure konvergensi IFRS. mandatory disclosure dapat diartikan

Pengungkapan yang bersifat wajib (mandatory) yaitu pengungkapan informasi yang wajib dila-kukan oleh perusahaan yang didasarkan pada peraturan atau standar tertentu, Mandatory disclosure

bertujuan memenuhi kebutuhan informasi pengguna laporan keuangan, memastikan pengendalian kualitas kinerja melalui ketaatan terhadap hukum dan standar akuntansi yang berlaku (Adina dan Ion, 2008 dalam Prawinandi dkk., 2012). Identifikasi item pengungkapan menggunakan cheklist BAPEPAM LK 2013. Item-item yang dipilih dari checklist ini disesuaikan dengan PSAK yang berlaku di Indonesia yang wajib diterapkan untuk perusahaan manufaktur yang sudah konfergensi IFRS.

Pengungkapan wajib diukur dengan

menggunakan teknik dikotomis, yakni jika item tersebut dapat diterapkan (applicable) dalam perusahaan dan diungkapkan diberi skor 1 dan jika tidak diungkapkan diberi skor 0. Tingkat kepatuhan mandatory disclosure konvergensi IFRS dalam penelitian ini diperoleh dengan

membagikan total klasi-fikasi item tingkat

kepatuhan mandatory disclosure perusahaan dengan Jumlah seluruh kreteria item cheklispengungkapan yang telah di tetapkan BAPEPAM LK 2013 yang

sudah konfergensi IFRS.Rumus yang digunakan untuk menghitung tingkat kepatuhan

pengungkapan wajib konvergensi IFRS ini adalah :

MANDSCORE= (Total Klasifikasi yang di

ungkapkan/ Jumlah item) X 100%

Variabel Independen

Jumlah Anggota Dewan Komisaris

Jumlah komisaris di perusahaan memainkan peran penting dalam pemantauan perusahaan dan dalam mengambil keputusan strategis. Dewan komisaris dinilai memiliki pengaruh terhadap luas pengungkapan CGC karena dewan komisaris merupakan pelaksana tertinggi pada perusahaan. Jumlah dewan komisaris yang dimaksud di sini adalah banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan. Jumlah dewan komisaris diukur dengan menggunakan rumus:

KOMISARIS = “ Dewan Komisaris

Jumlah Rapat Dewan komisaris

Tingkat pengungkapan wajib sangat

dipengaruhi oleh jumlah rapat dewan komisaris. Jika jumlah rapat dewan komisaris setiap

periodenya sedikit maka akan berdampak pada berkurangnya pengawasan dan pelaporan atas pengungkapan mandatory disclosure. Selain itu, dengan seringnya mengadakan pertemuan akan meningkatkan kepatuhan pengungkapan. Jumlah rapat dewan komisaris dalam penelitian ini di ukur dengan menjumlah seluruh rapat yang

diselenggarakan selama satu periode.

Jumlah Anggota Komite Audit

dilaksanakan dengan baik, pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan tindak lanjut temuan hasil audit dilaksanakan oleh manajemen (BAPEPAM-LK, 2010). Ukuran yang digunakan dalam penelitian ini adalah jumlah anggota komite audit dalam perusahaan (Prawinandi et al. 2012).

TEKNIK ANALISIS DATA

Untuk melakukan pengujian hipotesis, sebelumnya dilakukan pengujian asumsi klasik (normalitas, multikolinearitas, auto-korelasi dan heteros-kesdatisitas). Selan-jutnya dilakukan uji regresi linier berganda. Uji regresi linier berganda dilakukan untuk menguji apakah hipotesis

diterima atau ditolak. Hipotesis diterima apabila nilai signifikansi < nilai probabilitas (0,05).

HASIL DAN PEMBAHASAN STATISTIK DESKRIPTIF

Statistik deskriptif pada penelitian ini meyajikan jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviation. Adapun deskriptif disajikan Pada Tabel 1.

Tabel 1 memberikan gambaran statistik deskriptif pada setiap veriabel penelitian. Jumlah dalam penelitian ini adalah 60 sampel. Variabel di atas menunjukan tingkat kepatuhan mandatory disclosure memiliki nilai minimum -0.139 ; nilai maksimum -0.051; nilai rata-rata -0.10267 dan standar deviasi sebesar 0,23352. Variabel jumlah anggota dewan komisaris (JD) memiliki nilai minimum 1; maksimum 2; nilai rata-rata 1.57 dan standar deviasi sebesar 0.354. Variabel jumlah rapat dewan komisaris (JR) memiliki nilai mini-mum 1; maksimini-mum 4; nilai rata-rata 2.26 dan standar deviasi sebesar 0.759. Variabel jumlah komite audit (JK) memiliki nilai minimum 1;

TABEL 1. STATISTIK DESKRIPTIF

TABEL 2. HASIL UJI NILAI F

maksimum 2; nilai rata-rata 1.26 dan standar deviasi sebesar 0,237. Variabel kepemilikan dis-perse (KD) memi-liki nilai minimum -10.1266; maksimum -0.6850; nilai rata-rata -1.936643dan stadar deviasi sebesar 1.7666409.

UJI PENGARUH SIMULTAN (UJI NILAI F)

Berdasarkan hasil analisis (lihat Tabel 2) terlihat nilai F hitung pada model tersebut adalah sebesar 29.360 dengan tingkat signifikansi sebsar 0,000 atau kurang dari 0,05. Dengan demikian dapat dikatakan bahwa semua variabel independen (JD, JR, JK, KD) secara simultan mempunyai pengaruh signifikan erhadap terjadinya NPL pada sektor perbankan di Indonesia. Dengan kata lain keseluruhan variabel secara simultan dapat digunakan sebagai prediktor model persamaan.

UJI STATISTIK T

Uji statistik t adalah pengujian secara parsial variabel X terhadap Y. Jika t hitung < á (0,05) maka terdapat pengaruh secara parsial variabel X

terhadap Y. Namun jika t hitung > á (0,05) maka tidak terdapat pengaruh secara parsial pada variabel X terhadap Y.

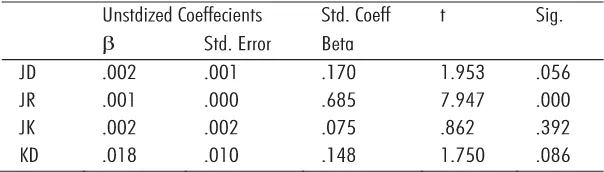

Dari tabel 3 dapat dirumuskan persa-maan regresi sebagai berikut:

MANDSCORE = 0,867 + 0,002(JD) + 0,001(JR) + 0,002(JK) + 0,018 (KD) + e

Dari hasil uji regresi berganda, ditemukan bahwa jumlah anggota dewan komisaris terhadap tingkat pengungkapan mandatory disclosure

kovergensi IFRS. Variabel jumlah anggota dewan komisaris memiliki nilai koefisien regresi sebesar 0,002 dengan signifikansi sebesar 0,056 mendekati

alpha (0,05) sehingga jumlah anggota dewan komisaris berpengaruh terhadap tingkat pe-ngungkapan mandatory disclosure kover-gensi IFRS. Dengan demikian hipotesis satu diterima.

Kepemilikan dispersi mimiliki nilai koefisien regresi sebesar 0,018 dengan signifikasi sebesar 0,086 > alpa (0,05) sehingga jumlah anggota komite audit tidak berpengaruh terhadap tingkat pengungkapan mandatory disclosure kovergensi IFRS. Dengan demikian hipotesis dua ditolak.

Selanjutnya, jumlah rapat dewan komi-saris mimiliki nilai koefisien regresi sebesar 0,001 dengan signifikasi sebesar 0,000 < alpa (0,05) sehingga jumlah rapat dewan komi-saris berpengaruh terhadap tingkat pengung-kapan

mandatory disclosure kovergensi IFRS. Dengan demikian hipotesis tiga diterima. terakhir, jumlah anggota komite audit mimiliki nilai koefisien regresi sebesar 0,002 dengan signifikasi sebesar 0,392 > alpha (0,05) sehingga jumlah anggota komite audit tidak berpengaruh terhadap tingkat pengung-kapan mandatory disclosure kovergensi IFRS. Dengan demikian hipotesis empat ditolak.

TABEL 4. RINGKASAN HASIL PENGUJIAN HIPOTESIS

DISKUSI

indepen-den tidak berpengaruh terhadap tingkat pengung-kapan mandatory disclosure konvergensi IFRS.

Pengaruh jumlah anggota dewan komisaris terhadap tingkat pengungkapan mandatory disclo-sure konvergensi IFRS Hasil pengujian hipotesis pertama membuk-tikan bahwa jumlah anggota dewan komisaris berpengaruh terhadap tingkat pengungkapan mandatory disclosure konvergensi IFRS. Penerimaan hipotesis pertama ini meng-indikasikan bahwa jumlah anggota dewan komi-saris yang terlalu besar akan membuat proses mencari kesepakatan dan pengambilan keputusan menjadi mudah dan cepat. Hasil penelitian ini sejalan dengan penelitian suhardjanto,dkk (2010) menunjukkan bahwa jumlah anggota dewan komisaris bepe-ngaruh terhadap tingkat pengung-kapan man-datory disclosure konvergensi IFRS.

Pengaruh jumlah rapat dewan komisaris terhadap tingkat pengungkapan mandatory disclo-sure konvergensi IFRS. Hasil pengu-jian hipotesis dua menunjukkan bahwa jumlah rapat dewan komisaris berpengaruh terhadap tingkat pengungkapan mandatory disclosure konvergensi IFRS. Hal ini mengidentifikasikan kesadaran perusahaan untuk melakukan pengungkapan wajib yang konfergensi dengan IFRS dengan berdasar-kan tinggi rendahnya intensitas rapat dewan komisaris. Dengan demikian dapat disimpul-kan bahwa tinggi rendahnya intensitas rapat dewan komisaris merupakan pertimbangan untuk tingkat kepatuhan mandatory disclosure konvergensi IFRS. Proses rapat sangat penting dalam menentukan efektivitas dewan komisaris (Muntoro, 2006; Utami et al., 2012). Hal ini mendukung hasil penelitian Al-Akra et al. (2010) di Aman menunjukkan bahwa jumlah anggota dewan komisaris berpengaruh positif terhadap tingkat kepatuhan pengungkapan wajib IFRS.

Pengaruh jumlah komite audit terhadap tingkat pengungkapan mandatory disclosure konvergensi

IFRS. Hasil pengujian hipotesis tiga menunjukkan bahwa jumlah komite audit tidak berpengaruh terhadap tingkat pengungkapan Mandatory disclo-sure konver-gensi IFRS.Penolakan hipotesis ini meng-indikasikan bahwa jumlah anggota komite audit yang terlalu besar akan Jika jumlah anggota komite audit terlalu besar maka komunikasi dan koordinasi dalam komite audit menjadi sulit dilakukan sehingga tugas pemeriksaan dan pengawasan yang dilakukan komite audit untuk membantu dewan komisaris menjadi kurang efektif sehingga tidak dapat mendorong

manajemen untuk melakukan mandatory disclosure

konvergensi IFRS yang lebih tinggi. Sedangkan jumlah anggota yang kecil dianggap kurang efektif, aktif dan dinamis. Hasil ini sejalan dengan

penelitian yang di lakukan oleh Suhardjanto et al.

(2010) mengatakan jumlah anggota komite tidak berpengaruh positif terhadap tingkat

pengungkapan mandatory disclosure konver-gensi IFRS.

okKepemilikan Dispersi terhadap tingkat pengungkapan mandatory disclosure konver-gensi IFRS. Hasil penelitian ini mendukung hasil penelitian Andersson dan Daoud (2005) dan Rini (2010) bahwa kepemilikan dispersi tidak mempe-ngaruhi luas pengungkapan corporate governance. Temuan ini tidak mendukung hasil penelitian Kusumawati (2006) bahwa kepemilikan dispersi berpe-ngaruh terhadap pengungkapan corporate governance dan Teori Agensi (Kusumawati, 2006).

Berdasarkan hasil statistik deskriptif dapat dilihat bahwa rata-rata kepemilikan dispersi perusahaan perbankan cukup kecil sehingga dapat dikatakan bahwa perusahaan publik di Indonesia masih mengarah pada pola kepemilikan

pengungkapan yang lebih luas.

SIMPULAN

Berdasarkan analisis dan pengujian dari data dalam penelitian ini, maka dapat ditarik

kesimpulan Jumlah anggota dewan komisaris berpengaruh terhadap tingkat kepatuhan manda-tory disclosure konvergensi IFRS, Jumlah rapat dewan komisaris tidak berpengaruh terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS, Jumlah anggota komite audit tidak berpengaruh terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS, DAN Kepemilikan dispersi berpengaruh positif terhadap tingkat kepatuhan

mandatory disclosure konvergensi IFRS

Dalam penelitian ini terdapat keter-batasan, pertama, jangka waktu periode pengamatan hanya dua tahun dari tahun 2011-2012 sehingga sampel yang digunakan sangat terbatas . Kedua, penelitian ini hanya menggunakan objek penelitian dari perusahaan perbankan saja sehingga hasil penelitian tidak bisa digeneralisir pada tipe perusahaan lainnya. Ketiga, variabel-variabel yang digunakan hanya dari sisi perusahaan saja dan belum menggunakan faktor-faktor luar perusahaan atau factor makro ekonomi.

Saran yang dapat diberikan peneliti untuk penelitian-penelitian serupa dimasa yang akan dating adalah sebagai berikut: (1) Melakukan penelitian secara berkelanjutan agar diketahui tingkat kepatuhan mandatory disclosure konvergensi IFRSdari tahun ke tahun; (2) Memperluas objek penelitian, tidak hanya perusahaan perbankan tetapi seluruh perusahaan non-financial; dan (3) Penelitian selanjutnya diharapkan dapat

menambahkan pengungkapan sukarela pada perusahaan.

DAFTAR PUSTAKA

Anyta. 2011. Peran Struktur Corporate Governance Dalam Tingkat

Kepatuhan Mandatory Disclosure. Paper Dipre-sentasikan di Simposium Nasional AKuntansi XIII, Purwokerto.

Elsaed. 2006. Faktor-faktor yang mem-pengaruhi Luas

Pengungkapan Corpo-rate Governance dalam laporan tahunan pada perusahaan perbankan yang terdaftar di buesa efek Indonesia. SkripsiStrata I. Universitas Muham-madiyah. Yogyakarta

Ezat, A. dan A. El-Masry. 2008 dalam Kusriantini. 2011. The Impact of Corporate Governance on The Timeliness of Corporate Internet Reporting by Egyptian Listed Com-panies. Managerial Finance, 31 (12), 848-867.

Gumanti, 2000. Faktor-faktor yang mempengaruhi Luas

Pengungkapan Corporate Governance dalam laporan tahunan.

Paper Dipresentasikan di Simposium Nasional AKuntansi XIII, Purwokerto.

Handayani. 2011. Peran Struktur Corporate Governance Dalam Tingkat Kepatuhan Mandatory Disclosure. Skripsi, Universitas Muhammadiyah. Yogya-karta

Hendriksen. 2007. Faktor-faktor yang mempengaruhi Luas Pengungkapan Corporate Governance dalam laporan tahunan pada perusahaan perbankan. Skripsi,Universitas Muham-madiyah. Yogyakarta

Kusumawati, 2006. Faktor-faktor yang mempengaruhi Luas Pengungkapan Corporate Governance dalam laporan tahunan pada perusahaan perbankan yang terdaftar di buesa efek Indonesia. Paper Dipresentasikan di Simposium Nasional AKuntansi XIII, Purwokerto.

Muntoro, R. K. 2006. Membangun Dewan Komisaris yang Efektif.

Artikel Lembaga Management Fakultas Ekonomi Universitas Indonesia.

Natalia, P. 2012. Analisis Faktor-faktor yang mempengaruhi pengungkapan Corpo-rate Governance pada laporan tahunan. Paper Dipresentasikan di Simposium Nasional AKuntansi XIII, Purwokerto.

Prawinandi, W., D. Suhardjanto dan H. Triatmoko. 2012. Peran Struktur Corporate Governance Dalam Tingkat Kepatuhan Mandatory Disclosure. Paper Dipresentasikan di Simposium Nasional AKuntansi XIII, Purwokerto.

Putranto, R. J. 2013. Faktor-faktor yang mempengaruhi Luas Pengung-kapan Corporate Governance dalam laporan tahunan pada perusahaan perbankan yang terdaftar di buesa efek Indonesia.

Rini, A. K. 2010. Analisis Luas Pengungkapan Corporate Governance dalam laporan tahunan pada perusahaan perbankan yang terdaftar di buesa efek Indonesia. Skripsi, Universitas Muhammadiyah. Yogya-karta.

Silviana, R. 2010. Pengaruh Mekanisme Corporate Governance Terhadap Kete-patan Waktu Pelaporan Keuangan: Studi pada Perusahaan Manufaktur di BEI.Skripsi, Universitas Muham-madiyah Yogyakarta.

Utami, W. D., H. Sri dan S Djoko. 2012. Investigasi dalam Konvergensi IFRS di Indonesia: Tingkat Kepatuhan

Pe-ngungkapan Wajib dan Kaitannya dengan Mekanisme Corporate Gover-nance.Paper Dipresentasikan di Simposium Nasional Akuntansi XV, Banjarmasin.