JMBK, Vol. 2, No. 1, April 2021 20

Jurnal Manajemen Bisnis dan Keuangan e-ISSN: 2716-3695

p-ISSN: 2775-1465

Vol. 2, No. 1, April 2021, Hal. 20-29

Pengaruh Pengendalian Internal terhadap Efektivitas

Penjualan

Taufik Hidayat1 ([email protected])

Elleke Zefanya2 ([email protected]) 1Sekolah Tinggi Ekonomi Bisnis Islam Syar’ah Bina Mandiri 2Sekolah Tinggi Ekonomi Bisnis Islam Syar’ah Bina Mandiri

Artikel masuk: 14 Maret 2021 | Artikel diterima: 28 April 2020 Abstract

Sales effectiveness is the realization of a company's sales target. Sales targets can only be achieved if all company components can run well under instructions from the leadership. Analyzing the effect of internal control variables on sales effectiveness is the aim of this study. The data on the variables used were taken directly through a survey. The research focuses on a company in the form of a firm named CV. Anugerah Perkasa. CV. Anugerah Perkasa is a firm that sells stationery. The data were then analyzed by linear regression. The results shown in this study is that internal control variables significantly influence sales effectiveness.

Keywords: internal control; sales effectiveness; regression Abstrak

Efektivitas penjualan adalah realisasi target penjualan suatu perusahaan. Target penjualan hanya dapat dicapai apabila seluruh komponen perusahaan dapat berjalan dengan baik sesuai dengan instruksi dari pimpinan. Menganalisis pengaruh antara variabel pengendalian internal terhadap efektivitas penjualan adalah tujuan dari penelitian ini. Data-data pada variabel yang digunakan diambil secara langsung melalui survei. Penelitian berfokus pada sebuah perusahaan bernama CV. Anugerah Perkasa. CV. Anugerah Perkasa adalah perusahaan yang menjual alat-alat tulis. Data kemudian dianalisis dengan regresi linier. Hasil yang ditunjukkan dalam penelitian ini adalah variabel pengendalian internal mempengaruhi efektivitas penjualan secara signifikan.

Hidayat & Zefanya

21 JMBK, Vol. 2, No. 1, April 2021

PENDAHULUAN

Penjualan adalah salah satu kegiatan operasional perusahaan. Penjualan adalah bagian terpenting dari seluruh kegiatan perusahaan. Penjualan dilakukan untuk menjamin kelangsungan perusahaan untuk mendapatkan pemasukan dan laba yang digunakan untuk operasional perusahaan (Jannah, 2018; Kusuma & Sadjiarto, 2014; Rustami et al., 2014). Penjualan yang dilakukan secara maksimal dan sesuai dengan target yang telah direncanakan dapat menjadi ukuran keberhasilan perusahaan dalam beroperasional (Hanum, 2014). Penjualan adalah proses yang memungkinkan penjual memuaskan segala keinginan konsumen untuk memaksimumkan utility atau kepuasannya dengan secara berkelanjutan dan menguntungkan semua agen ekonomi (Putra & Badjra, 2015).

Membandingkan target penjualan dengan realisasinya adalah salah satu cara untuk mengukur efektivitas penjualan perusahaan (Suhardani et al., 2019). Penjualan dikatakan efektif jika tingkat penjualan yang ditargetkan oleh perusahaan dapat direalisasikan dengan baik dan optimal (Handayani, 2017; Wangi et al., 2014). Perusahaan akan dapat merail laba optimal apabila penjualan memenuhi target atau bahkan melebih target yang direncanakan oleh manajemen perusahaan. Laba tersebut nantinya dapat digunakan untuk mengembangkan perusahaan kedepannya (Ariyanti, 2014). Jika hal yang sebaliknya terjadi dimana target penjualan yang efektif tidak dapat tercapai dan belum terealisasikan sepenuhnya maka laba yang akan didapatkan oleh perusahaan menjadi semakin sedikit atau bahkan menyebabkan kerugian sehingga operasional tidak berjalan dengan baik (Ariyanti, 2014).

Dalam menjalankan usahanya untuk mencapai tujuan perusahaan dalam proses penjualan, perusahaan harus membangun suatu manajemen penjualan yang baik supaya tercapainya efektivitas penjualan (Musa, 2013). Terjadinya penyimpangan yang muncul dari kegiatan penjualan sangat besar kemungkinannya. Keberadaan sistem pengendalian internal adalah merupakan faktor dasar untuk melaksanakan penjualan yang efektif (Barata & Kurniawati, 2020; Lumempouw, 2015).

Setiap perusahaan wajib memiliki pengendalian internal sehingga seluruh standar dan prosedur yang ada pada perusahaan dapat berjalan dengan baik untuk memastikan perusahaan mencapai tujuan dan sasaran perusahaan dengan baik dan efektif (Winata, 2016). Sudah menjadi kewajiban manajemen perusahaan untuk dapat menciptakan sebuah sistem yang terintegrasi dalam segala aktivitas dan kegiatan perusahaan yang dipimpin oleh sebuah lembaga pengendalian internal pada sebuah perusahaan.

Penelitian ini berfokus pada studi kasus di sebuah perusahaan yang bergerak di bidang penjualan Alat Tulis Kantor atau ATK, yaitu CV. Anugerah Perkasa. Guna memahami tingkat efektivitas penjualan di CV. Anugerah Perkasa, penulis membandingkan target penjualan yang direncanakan oleh CV. Anugerah Perkasa dengan pencapaian realisasi penjualan yang telah dicapai pada survei awal.

Hidayat & Zefanya

JMBK, Vol. 2, No. 1, April 2021 22

Tabel 1. Target dan Realisasi Penjualan CV. Anugerah Perkasa

Tahun Target Buku Item Produk Realisasi

Tulis Pulpen Kertas HVS Printer Tinta

2017 450 Juta 505,639,500 515,700,857 510,680,500 525,046,248 114.26% 2018 450 Juta 510,839,026 518,540,000 520,500,320 523,674,900 115.19% 2019 450 Juta 380,621,730 390,360,670 480,500,790 400,761,900 91.78% Catatan: hasil survei.

Berdasarkan Tabel 1 di atas bahwa target penjualan dan realisasi penjualan ATK dari tahun 2017-2019 mengalami fluktuasi. Penelitian ini berfokus pada 4 produk unggulan dari CV. Anugerah Perkasa, yaitu buku tulis, pulpen, kertas HVS, dan tinta printer karena produk-produk tersebut adalah produk yang paling bagus tingkat penjualannya dibandingkan dengan produk lainnya. Dari beberapa item produk di CV. Anugerah Perkasa, seperti buku tulis, pulpen, kertas HVS, tinta printer mengalami peningkatan dengan realisai penjualan tertinggi pada tahun 2018 sebesar 115.19% dari rata-rata penjualan item produk, sedangkan tingkat realisasi penjualan terendah pada tahun 2019 dimana penjualannya tidak mencapai target yang sudah direncanakan dengan hanya mencapai 91.78%.

Melihat perkembangan pada tahun 2017-2018 kebutuhan ATK cenderung stabil, hal ini disebabkan media pembelajaran dan kebutuhan instansi yang terus berkembang hingga muncul produk ATK yang bermacam-macam dengan berbagai varian sesuai tuntutan zaman, tetapi pada akhir tahun 2019 penjualan ATK menurun hingga 10% yang disebabkan oleh banyaknya pesaing atau kompetitor sehingga penurunan penjualan semakin tinggi, kurangnya promosi ke perusahaan dan kurang update produk-produk terbaru yang unik. Penurunan tersebut akan sangat berdampak pada perusahaan. Terlebih lagi fenomena penyebaran virus corona yang terjadi di seluruh dunia termasuk Indonesia. Akibat pandemi virus corona bisnis perlengkapan alat sekolah saat ini masih sepi meski tahun ajaran baru tahun 2020-2021 sudah dekat. Sejumlah perusahaan alat tulis kantor mengaku kehilangan pembeli karena tidak ada kepastian kapan sekolah akan kembali dibuka, begitu pula dengan berbagai perusahaan yang mengurangi jam kerja karyawannya bahkan ada pengurangan karyawan pada perusahaannya. Hal tersebut berdampak sangat besar karena dapat merugikan banyak industri global.

Penelitian oleh Hamel (2013) menunjukan bahwa COSO belum dapat mendefinisikan unsur-unsur pengendalian internal atas penjualan secara memadai karena belum tersedianya bagian kredit, absennya bagian kredit, tidak adanya SOP, tidak terdapat batas maksimum kredit, tidak terdapat nomor urut yang tercetak pada surat dan kwitansi, serta ditambah lagi penerbitan kwitansi dan faktur dilakukan oleh divisi piutang (Hamel, 2013).

Penelitian oleh Herawaty & Yuliasari (2013) menunjukan bahwa pada pengujian hipotesis pertama, sistem informasi akuntansi berpengaruh signifikan terhadap efektifitas target penjualan. Selanjutnya pengujian hipotesis kedua menunjukan pengendalian internal penjualan juga berpengaru pada efektifitas target penjualan. Dan hipotesis ketiga menunjukan secara bersama-sama sistem akuntansi dan pengendalian internal penjualan berpengaruh signifikan terhadap efektifitas target penjualan (Herawaty & Yuliasari, 2013).

Hidayat & Zefanya

23 JMBK, Vol. 2, No. 1, April 2021

METODE PENELITIAN

Jenis PenelitianMetode yang digunakan dalam penelitian ini adalah deskriptif kuantitatif, yaitu penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulan. Pengertian deskriptif menurut Nasution (2017) adalah metode yang digunakan untuk memberi gambaran tentang detil-detil dengan sebuah situasi lingkungan sosial atau hubungan.

Pengertian analisis kuantitatif menurut (Retnawati, 2016) adalah metode ilmiah untuk mencapai validitas yang tinggi reliabilitasnya dan mempunyai peluang kebenaran ilmiah yang tinggi, sifat kuantitatif memberi bobot (rating), peringkat (ranking), atau skoring (scoring).

Dari pengertian diatas dapat disimpulkan bahwa metode deskriptif kuantitatif adalah suatu bagian dari metode penelitian yang membahas cara-cara pengumpulan data, yang bertujuan untuk menggambarkan dan menganalisis permasalahan berdasarkan fakta yang ada, kemudian dibandingkan dengan teori dasar dengan masalah yang diketahui.

Objek penelitian ini adalah CV. Anugerah Perkasa, yaitu perusahaan yang bergerak dibidang distributor berupa alat tulis kantor. Dimana CV. Anugerah Perkasa bertindak sebagai penjual.

Teknik Pengumpulan Data

Agar penelitian ini lebih terarah maka perlu ditentukan variabel-variabel yang akan diteliti. Dalam hal ini variabel penelitian dibagi menjadi dua, yaitu variabel dependen dan independen. Variabel independen atau variabel bebas dalam penelitian ini adalah pengendalian internal, sedangkan variabel terikat atau dependennya adalah efektivitas penjualan.

Data-data untuk variabel tersebut didapatkan dengan studi lapangan, dimana penelitian dilakukan dengan cara terjun langsung ke objek penelitian untuk mendapatkan informasi yang dibutuhkan. Studi lapangan dilakukan dengan tiga cara, yaitu melakukan observasi langsung terhadap kegiatan yang dilakukan oleh bagian penjualan kredit dan piutang usaha perusahaan, mengumpulkan data dari responden dengan survei mengunakan kuesioner dari karyawan bagian akuntansi dan penjualan CV. Anugerah Perkasa, dan melakukan tanya jawab atau wawancara secara langsung kepada bagian-bagian yang terkait dengan kegiatan pengendalian internal dan penjualan perusahaan.

Populasi pada penelitian ini adalah seluruh karyawan pada CV. Anugerah Perkasa, sementara sampelnya adalah 30 orang karyawan CV. Anugerah Perkasa. Pengambilan sampel ini dimaksudkan untuk meminimalisir biaya dan waktu yang dikeluarkan untuk melakukan penelitian ini. Item-item penjualan yang diamati pada penelitian ini meliputi empat item utama yang mencatatkan penjualan paling baik dibandingkan barang lainnya di CV. Anugerah Perkasa, yaitu buku tulis, pulpen, ketas HVS, dan tinta printer.

Hidayat & Zefanya

JMBK, Vol. 2, No. 1, April 2021 24

Regresi Linier Sederhana

Analisis linier Sederhana digunakan peneliti dengan maksud untuk mengetahui ada dan tidaknya pengaruh pengendalian internal terhadap efektivitas penjualan. Persamaan yang menyatakan bentuk hubungan antara variabel independen (𝑋) dan variabel dependen (𝑌) disebut dengan persamaan regresi.

Menurut Hijriani et al. (2017) pengertian regresi linier sederhana adalah untuk mengukur besarnya pengaruh variabel bebas terhadap variabel terikat dan memprediksi variabel terikat dengan menggunakan variabel bebas. Persamaan regresi linier sederhana yang digunakan dalam penelitian ini adalah sebagai berikut:

𝑌 = 𝛼 + 𝛽𝑋 + 𝜇 ... (1) Dimana 𝑌 adalah variabel dependen, yaitu efektivitas penjualan dan 𝑋 adalah variabel independen, yaitu pengendalian internal. Lebih lanjut, 𝛼 adalah konstanta dan 𝛽 adalah koefisien regresi, sedangkan 𝜇 adalah faktor eror.

Selain analisis regresi, penelitian ini juga melihat dari koefisien korelasi. Teknik ini digunakan untuk menganalisis tingkat keeratan hubungan antara variabel 𝑋 (pengendalian internal) dan variabel 𝑌 (efektivitas penjualan). Hasil pengumpulan data dari responden melalui kuesioner, kemudian diberi bobot 5, 4, 3, 2, dan 1 dengan skala likert sebagaimana yang dikemukan Sugiyono (2017).

HASIL DAN PEMBAHASAN

Uji Validitas

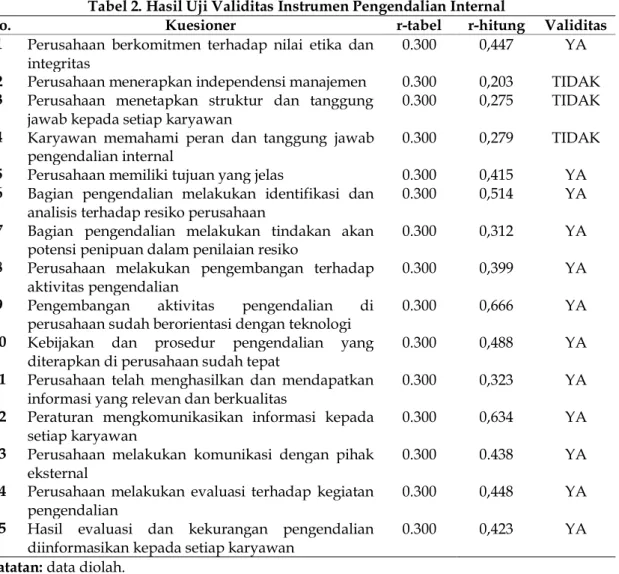

Perbandingan nilai r-hitung dan nilai r-tabel variabel pengendalian internal dapat dilihat pada tabel berikut:

Hidayat & Zefanya

25 JMBK, Vol. 2, No. 1, April 2021

Tabel 2. Hasil Uji Validitas Instrumen Pengendalian Internal

No. Kuesioner r-tabel r-hitung Validitas

1 Perusahaan berkomitmen terhadap nilai etika dan integritas

0.300 0,447 YA 2 Perusahaan menerapkan independensi manajemen 0.300 0,203 TIDAK 3 Perusahaan menetapkan struktur dan tanggung

jawab kepada setiap karyawan

0.300 0,275 TIDAK 4 Karyawan memahami peran dan tanggung jawab

pengendalian internal

0.300 0,279 TIDAK 5 Perusahaan memiliki tujuan yang jelas 0.300 0,415 YA 6 Bagian pengendalian melakukan identifikasi dan

analisis terhadap resiko perusahaan

0.300 0,514 YA 7 Bagian pengendalian melakukan tindakan akan

potensi penipuan dalam penilaian resiko 0.300 0,312 YA 8 Perusahaan melakukan pengembangan terhadap

aktivitas pengendalian 0.300 0,399 YA

9 Pengembangan aktivitas pengendalian di perusahaan sudah berorientasi dengan teknologi

0.300 0,666 YA 10 Kebijakan dan prosedur pengendalian yang

diterapkan di perusahaan sudah tepat

0.300 0,488 YA 11 Perusahaan telah menghasilkan dan mendapatkan

informasi yang relevan dan berkualitas 0.300 0,323 YA 12 Peraturan mengkomunikasikan informasi kepada

setiap karyawan

0.300 0,634 YA 13 Perusahaan melakukan komunikasi dengan pihak

eksternal

0.300 0.438 YA 14 Perusahaan melakukan evaluasi terhadap kegiatan

pengendalian

0.300 0,448 YA 15 Hasil evaluasi dan kekurangan pengendalian

diinformasikan kepada setiap karyawan

0.300 0,423 YA Catatan: data diolah.

Berdasarkan tabel 2 di atas diketahui bahwa pernyataan variabel pengendalian internal hampir semua valid karena memiliki nilai r-hitung lebih besar dari pada nilai r-krisis/r-tabel dan hanya nomor item 2, 3, dan 4 yang tidak valid.

Perbandingan nilai r-hitung dan nilai r-tabel variabel rfektifitas penjualan dapat dilihat pada tabel di bawah ini:

Hidayat & Zefanya

JMBK, Vol. 2, No. 1, April 2021 26

Tabel 3. Hasil Uji Validitas Instrumen Efektifitas Penjualan

No. Kuesioner r-tabel r-hitung Validitas

1 Karyawan mendapat pembagian tugas yang jelas 0.300 0,610 YA 2 Setiap tugas di penjualan telah di uraikan secara

tertulis, lengkap dan terperinci 0.300 0,497 YA 3 Perusahaan menerapkan fungsi pemisah antara

akuntansi penjualan dengan fungsi penyimpanan dan pencatatan

0.300 0,260 TIDAK 4 Seluruh pihak mengetahui dan melakukan

tahapan-tahapan dalam penjualan 0.300 0,344 YA

5 Karyawan bagian penjualan mengetahui batas dan wewenang masing-masing

0.300 0,588 YA 6 Perusahaan menerapkan sistem otorisasai dalam

transaksaksi keuangan 0.300 0,514 YA

7 Perusahaan menentukan sistem wewenang

terhadap pengambilan keputusan penjualan 0.300 0,502 YA 8 Perusahaan melakukan evaluasi terhadap prosedur

pencatatan pada bagian penjualan

0.300 0,528 YA 9 Perusahaan memiliki pedoman khusus atau SOP

yang memuat prosedur penjualan

0.300 0,760 YA 10 Karyawan telah mentaati dan melaksanakan setiap

prosedur yang diterapkan di perusahaan 0.300 0,488 YA 11 Syarat dan prosedur penjualan diperusahaan telah

ditetapkan oleh pihak yang berwenang

0.300 0,305 YA 12 Perusahaan melakukan evaluasi terhadap praktek

prosedur penjualan yang telah dilakukan oleh karyawan

0.300 0,706 YA 13 Penempatan karyawan telah sesuai dengan

pengetahuan dan kecakapan

0.300 0,675 YA 14 Karyawan mengetahui sistem akuntansi penjualan

perusahaan 0.300 0,508 YA

15 Perusahaan melakukan pelatihan kepada seluruh

karyawan 0.300 0,615 YA

Catatan: data diolah.

Berdasarkan tabel 3 di atas diketahui bahwa pernyataan variabel efektivitas penjualan hampir semua valid karena memiliki nilai r-hitung lebih besar dari pada nilai r-krisis/r-tabel dan hanya nomor item 3 yang tidak valid.

Analisis Regresi

Data yang telah didapatkan melalui survei kemudian diolah dan dilakukan regresi yang hasilnya adalah sebagai berikut:

Tabel 4. Hasil Regresi

Variabel Koefisien Beta Std. Eror Signifikansi

Konstanta 2.009 6.593 0.763

Pengendalian Internal 0.967 0.144 0.000 Catatan: pengendalian internal berpengaruh positif signifikan terhadap efektivitas penjualan dengan tingkat kepercayaan 99%.

Tabel 4 merangkum hasil regresi dari variabel pengendalian internal dan efektivitas penjualan. Hasil tersebut menunjukkan bahwa pengendalian internal

Hidayat & Zefanya

27 JMBK, Vol. 2, No. 1, April 2021

berpengaruh positif dan signifikan terhadap efektivitas penjualan dengan tingkat kepercayaan 99%. Semakin baik pengendalian internal akan meningkatkan efektivitas penjualan sebesar 96%.

Nilai koefisien korelasi (r) sebesar 0.785. Adapun makna koefisien korelasi tersebut adalah hubungan antara pengendalian internal dan efektivitas Penjualan adalah positif dan kuat. Positif artinya antara kedua variabel memiliki hubungan searah, jika pengendalian internal baik maka efektivitas penjualan juga akan baik, dan sebaliknya, sedangkan hubungan kuat karena berdasarkan kriteria keeratan hubungan menurut Sugiyono (2017), di mana nilai 0.785 berada pada interval 0.600–0.799.

SIMPULAN

Dari penelitian yang dilakukan peneliti melalui kuesioner dapat disimpulkan bahwa pengendalian internal berpengaruh signifikan terhadap efektivitas penjualan hal ini dapat dilihat dari hasil uji-t dimana variabel efektivitas penjualan memiliki t-hitung sebesar 6.710 dan t-tabel sebesar 2.042. Karena nilai t-hitung lebih besar dari t-tabel atau 6.710>2.042, atau nilai signifikan, yaitu 0.000 lebih kecil dari nilai probabilitas 0.05 maka hipotesis diterima, yaitu pengendalian internal berpengaruh terhadap efektivitas penjualan.

Berdasarkan hasil analisis regresi juga dapat diketahui bahwa peran pengendalian internal tidak memiliki nilai positif dan tidak signifikan terhadap efektivitas penjualan dengan nilai koefisien sebesar 0.785 yang jika dilihat dari tabel interval berada pada interval 0.600-0.799 atau dikategorikan baik.

Berdasarkan hasil analisis data dan pembahasan penulis juga dapat menyimpulkan pengendalian internal dan efektivitas penjualan pada CV. Anugerah Perkasa sudah baik namun ada beberapa kelemahan yang masih ditemukan, yaitu perusahaan jarang melakukan evaluasi pengendalian internal dan kurangnya penyampaian informasi kepada karyawan sehingga karyawan kurang memahami peran dan tanggung jawab pengendalian internal di perusahaan. Hal ini dibuktikan dari penilaiaan responden yang didapat dari kuesioner yang disebar. Disarankan kepada CV. Anugerah Perkasa untuk lebih meningkatkan pengendalian internal dengan cara melakukan evaluasi internal, menyampaikan informasi secara sempurna kepada para karyawan, dan memberi pemahaman tentang peran dan tanggung jawab kepada perusahaan sehingga efektivitas penjualan dapat tercapai dengan baik. Kepada penelitian selanjutnya disarankan untuk memperluas lokasi penelitian agar dapat memperkuat temuan dari penelitian ini.

Hidayat & Zefanya

JMBK, Vol. 2, No. 1, April 2021 28

DAFTAR PUSTAKA

Ariyanti, R. (2014). Analisis Break Even Point sebagai Dasar Pengambilan Keputusan Manajemen terhadap Perencanaan Volume Penjualan dan Laba (Studi Kasus pada PT. Cakra Guna Cipta Malang Periode 2011-2013). Jurnal Administrasi Bisnis, 11(1).

Barata, B. A. W., & Kurniawati, D. (2020). Evaluasi Sistem Pengendalian Intern Penerimaan Kas Terhadap Penjualan Tunai Pada Koperasi Karyawan Pt Anabatic Technologies Tbk. Proseding Seminar Nasional Akuntansi, 2(1).

Hamel, G. (2013). Evaluasi Sistem Pengendalian Intern Terhadap Piutang Pada PT Nusantara Surya Sakti. Jurnal EMBA: Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 1(3).

Handayani, S. (2017). Pengaruh Penyelesaian Klaim Asuransi Terhadap Pencapaian Target Penjualan Produk Asuransi AJB Bumiputera 1912 Cabang Bengkulu. EKOMBIS REVIEW: Jurnal Ilmiah Ekonomi Dan Bisnis, 5(1).

Hanum, Z. (2014). Pengaruh Persepsi Pengusaha Kecil Atas Informasi Akuntansi Keuangan Terhadap Keberhasilan Perusahaan (Survei Pada Usaha-Usaha Kecil Di Kota Medan). Jurnal Riset Akuntansi Dan Bisnis, 13(2).

Herawaty, N., & Yuliasari, R. (2013). PENGARUH SISTEM INFORMASI AKUNTANSI TERHADAP EFEKTIVITAS PENJUALAN DENGAN PENGENDALIAN INTERN SEBAGAI VARIABEL INTERVENING. Jurnal Akuntansi Media Riset Akuntansi & Keuangan, 6(2), 131–142.

Hijriani, A., Muludi, K., & Andini, E. A. (2017). Implementasi metode regresi linier sederhana pada penyajian hasil prediksi pemakaian air bersih pdam way rilau kota bandar lampung dengan sistem informasi geofrafis. Jurnal Informatika Mulawarman, 11(2), 37–42.

Jannah, M. (2018). Analisis Pengaruh Biaya Produksi Dan Tingkat Penjualan Terhadap Laba Kotor. Banque Syar’i: Jurnal Llmiah Perbankan Syariah, 4(1), 87– 112.

Kusuma, B., & Sadjiarto, R. A. (2014). Analisa pengaruh volatilitas arus kas, volatilitas penjualan, tingkat hutang, book tax gap, dan tata kelola perusahaan terhadap persistensi laba. Tax & Accounting Review, 4(1), 53.

Lumempouw, G. (2015). Evaluasi Sistem Pengendalian Intern Terhadap Penjualan Kredit Pada PT. Sinar Pure Foods International. Jurnal Berkala Ilmiah Efisiensi, 15(5).

Musa, S. H. (2013). Evaluasi sistem pengendalian manajemen untuk meningkatkan kinerja manajer penjualan pada PT. Hasjrat Abadi Manado. Jurnal EMBA: Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 1(4).

Hidayat & Zefanya

29 JMBK, Vol. 2, No. 1, April 2021

Putra, A. W. Y., & Badjra, I. B. (2015). Pengaruh leverage, pertumbuhan penjualan dan ukuran perusahaan terhadap profitabilitas. E-Jurnal Manajemen, 4(7). Retnawati, H. (2016). Analisis kuantitatif instrumen penelitian. Parama Publishing. Rustami, P., Kirya, K., & Cipta, W. (2014). Pengaruh Biaya Produksi, Biaya Promosi,

Dan Volume Penjualan Terhadap Laba Pada Perusahaan Kopi Bubuk Banyuatis. Jurnal Manajemen Indonesia, 2(1).

Sugiyono. (2017). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Alfabeta.

Suhardani, L., Suarthana, W. R., & Surono, S. E. (2019). PERANAN AUDIT OPERASIONAL DALAM MENUNJANG EFEKTIVITAS PENJUALAN PADA PT JPS. Jurnal Online Mahasiswa (JOM) Bidang Akuntansi, 5(5).

Wangi, N. K. S., Nuridja, I. M., & Bagia, I. W. (2014). Analisis Belum Tercapainya Target Penjualan Elektronik Dan Furniture (Sebuah Kajian Dari Perspektif Manajemen Pemasaran). Jurnal Pendidikan Ekonomi Undiksha, 4(1).

Winata, S. V. (2016). Perancangan standard operating procedure (SOP) pada chocolab. Jurnal Manajemen Dan Start-Up Bisnis, 1(1), 77–86.