PENGARUH JUMLAH TAKSIRAN DAN UANG PINJAMAN

TERHADAP LABA BERSIH PADA PT. PEGADAIAN

CABANG TAKALAR

SKRIPSI

Oleh

HARPIANA

105721121016

Program Studi Manajemen

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

ii

PENGARUH JUMLAH TAKSIRAN DAN UANG PINJAMAN

TERHADAP LABA BERSIH PADA PT. PEGADAIAN

CABANG TAKALAR

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Ekonomi Pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

HARPIANA

105721121016

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

iii

LEMBAR PERSEMBAHAN

Karya ilmiah ini kupersembahkan untuk:

Karya Ilmiah Harpiana ini kupersembahkan untuk Ayah dan Ibu

serta Keluargaku, yang senantiasa memberikan limpahan Do’a dan kasih

sayang. Dan Saya ucapkan terima kasih kepada dosen pembimbing

Bapak Dr. Ansyarif Khalid, S.E., M.Si. AK.CA dan Bapak Muhammad Nur

Abdi S.E., MM yang senantiasa selaku membimbing, mengarahkan saya

serta memberi dukungan dan motivasi sehingga saya bisa menyelesaikan

skripsi ini. Serta sahabatku yang menyayangiku dan seluruh teman kelas

manajemen F-16 yang selalu membantu dalam mengerjakan skripsi ini

sampai selesai.

MOTTO HIDUP

“Sukses bukan Cuma soal punya setumpuk harta,

tapi juga mempunyai setumpuk kebaikan untuk dibagikan”

vii

ABSTRAK

HARPIANA, 105721121016, 2021. Pengaruh Jumlah Taksiran dan Uang

Pinjaman Terhadap Laba Bersih Pada PT. Pegadaian Cabang Takalar, skripsi Program Studi Manajemen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing Oleh Ansyarif Khalid sebagai Pembimbing 1 dan Muhammad Nur Abdi sebagai Pembimbing 2.

Penelitian ini bertujuan untuk mengetahui Pengaruh Jumlah Taksiran dan Uang Pinjaman Terhadap Laba Bersih Pada PT. Pegadaian Cabang Takalar. Desain penelitian yang dilakukan yaitu penelitian kuantitatif. Penelitian ini dilakukan dengan menggunakan Uji asumsi Klasik, Analisis regresi linear berganda, uji koefisien determinasi dan uji hipotesis. Populasi dan sampelnya yaitu laporan jumlah taksiran, uang pinjaman dan laba bersih periode 2017-2019. Pengumpulan data dengan menggunakan teknik dokumentasi.

Hasil regresi linear berganda menujukkan persamaan Y= -7074177178 + 0,433X1 – 0,130X2 berarti nilai konstanta adalah -7074177178. Jumlah taksiran memiliki koefisien regresi bertanda positif sebesar 0,433 hal tersebut menunjukkan bahwa setiap penambahan sebesar 1% maka laba bersih akan mengalami peningkatan sebesar 0,433. Sedangkan uang pinjaman memiliki koefisien regresi bertanda negatif sebesar -0,130 hal tersebut berarti setiap penambahan uang pinjaman sebesar 1% maka laba bersih akan mengalami penurunan sebesar -0,130. Hasil uji koefisien determinasi memiliki tingkat kecermatan sebesar 17,2% sisanya 82.8% merupakan keterbatasan instrument dalam mengungkap fakta serta error penelitian. Berdasarkan hasil uji t (parsial) menunjukkan bahwa jumlah taksiran dan uang pinjaman tidak berpengaruh terhadap laba bersih .

viii

ABSTRACT

HARPIANA, 105721121016, 2021. The Effect of Estimated Amount and Loan

Money on Net Profit At PT. Pegadaian Takalar Branch "Thesis of Management Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar". Supervised by Ansyarif Khalid as Supervisor 1 and Muhammad Nur Abdi as Supervisor 2.

This study aims to determine the effect of the estimated amount and loan money on net income at PT. Takalar Branch Pawnshop. The research design is quantitative research. This research was conducted using Classical assumption test, multiple linear regression analysis, coefficient of determination test and hypothesis testing. The population and the sample are reports on the estimated amount, loan money and net income for the 2017-2019 period. Data collection using documentation techniques.

The results of multiple linear regression show the equation Y= -7074177178 + 0.433X1 – 0.130X2, which means that the constant value is -7074177178. The number of estimates has a positive regression coefficient of 0.433, this indicates that for every 1% addition, net income will increase by 0.433. While borrowed money has a negative regression coefficient of -0.130, this means that for every 1% additional loan money, net income will decrease by -0.130. The results of the coefficient of determination test have an accuracy level of 17.2%, the remaining 82.8% is a limitation of the instrument in revealing facts and research errors. Based on the results of the t test (partial) it shows that the estimated amount and loan money have no effect on net income.

ix

KATA PENGANTAR

Puji syukur keadirat Allah SWT yang telah meberikan rahmat serta hidayah-Nya sehingga penulis dapat sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Jumlah Taksiran dan Uang Pinjaman Terhadap Laba

Bersih Pada PT. Pegadaian Cabang Takalar”

Terisitimewa dan terutama penulis sampaikan ucapan terima kasih kepada orang tua penulis bapak Johasan dan ibu Nur Lia yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus kepada saya. Dan kepada saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan akhirat.

Penulis menyadari, tanpa bantuan dan motivasi dan bimbingan, baik moril maupun materil dari berbagai pihak, khususnya kedua orang tua penulis dan pembimbing I bapak Dr. Ansyarif Khalid, S.E., M.Si serta pembimbing II bapak Muh. Nur Abdi, S.E., M.M, maka skripsi ini tidak dapat terselesaikan dengan baik. Dalam kesempatan ini tidak lupa penulis menyampaikan ucapan terima kasih banyak kepada :

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag selaku Rektor Universitas Muhammadiyah Makassar.

x

2. Bapak Dr. H. Andi Jam’an , S.E, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur Rasyid, SE., MM selaku ketua JurusanProgram Studi Manajemen Universitas Muhammadiyah Makassar.

4. Bapak Dr. Ansyarif Khalid, S.E., M.Si dan Bapak Muhammad Nur Abdi, S.E., M.M. Selaku pembimbing yang telah berkenan memberikan bimbingan dan meluangkan waktu, tenaga dan pikiran dalam proses penyusunan skripsi. 5. Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu

dan pengetahuan serta pengalaman yang sangat berguna kepada penulis. 6. Segenap staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

7. Keluarga yang selalu memberikan dukungan baik moril maupun material dalam tahap penyelesaian studi penulis.

8. Sahabatku dan Teman-teman seperjuangan Man 16 F tanpa terkecuali terimakasih telah memberikan banyak dukungan moril serta motivasi.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan, hal itu dikarenakan keterbatasan penulis baik dalam pengumpulan data, pengalaman dan pengetahuan yang dimiliki oleh penulis. Harapan penulis semoga skripsi ini bisa bermanfaat bukan hanya untuk para akademisi terkait keilmuan yang sama tetapi juga bisa bermanfaat untuk masyarakat luas.

Billahi fii sabillill haq, fastabiqul khairat, wassalamu’alaikum Wr.Wb

Makassar, Juli 2021

xi

DAFTAR ISI

SAMPUL ...

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PENGESAHAN ... iii

HALAMAN PERSETUJUAN ... iv LEMBAR PENGESAHAN ... v SURAT PERNYATAAN ... vi ABSTRAK ... vii ABSTRACK ... viii KATA PENGANTAR ... ix DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 4

xii A. Tinjauan Teori ... 6 1. Jumlah taksiran ... 6 2. Uang Pinjaman ... 8 3. Laba Bersih ... 9 B. Tinjauan Empiris ... 12 C. Kerangka Pemikiran ... 16 D. Hipotesis ... 17

BAB III METODE PENELITIAN ... 18

A. Jenis dan Pendekatan Penelitian ... 18

B. Lokasi dan Waktu Penelitian ... 18

C. Definisi Operasional Variabel dan Pengukuran... 18

D. Populasi dan Sampel ... 19

E. Jenis dan Sumber Data ... 20

F. Teknik Pengumpulan Data... 20

G. Teknik Analisis Data... 21

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 26

A. Gambaran Umum Objek Penelitian ... 26

1. Pengertian Pegadaian ... 26

2. Sejarah Singkat Perusahaan ... 27

3. Visi dan Misi ... 29

4. Struktur Organisasi ... 30

5. Tujuan dan Fungsi Pegadaian ... 30

6. Manfaat Pegadaian ... 32

xiii

1. Analisis Stistik inferensial ... 33

2. Uji Asumsi Klasik ... 34

3. Uji Hipotesis ... 39 4. Kuefisien Determinasi ... 41 C. Pembahasan ... 42 BAB V PENUTUP ... 47 A. Kesimpulan ... 47 B. Saran ... 47 DAFTAR PUSTAKA ... 48 LAMPIRAN ... 50

xiv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 12

Tabel 4.1 Hasil Perhitungan Regresi ... 33

Tabel 4.2 Hasil Uji Normalitas ... 35

Tabel 4.3 Hasil Uji Heteroskedastisitas Coefficient ... 36

Tabel 4.4 Hasil Uji Multikolinearitas... 37

Tabel 4.5 Hasil Uji Aotukolerasi ... 38

Tabel 4.6 Hasil Uji F ... 39

Tabel 4.7 Hasil Uji T ... 40

xv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Skema Kerangka Pemikiran ... 16 Gambar 3.1 Struktur Organisasi ... 30 Gambar 4.1 Hasil Uji Heteroskedastisitas ScatterPlot ... 36

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dengan seiring berkembangnya zaman dan perekonomian maka semakin banyak kebutuhan yang harus dipenuhi sedangkan kita ketahui bahwa alat untuk memenuhi kebutuhan tersebut bersifat terbatas, sehingga dalam upaya memenuhi kebutuhan tersebut membutuhkan dana. Dana ini dapat berasal dari kekayaan sendiri maupun pinjaman lainnya baik dari bank dan non bank. Bagi sebagian masyarakat yang kelebihan danamaka dana tersebut disimpan dalam bentuk investasi baik berupa tanah, emas, surat-surat berharga dan deposito serta di pinjamkan kepada pihak lain dengan mendapatkan imbalan atau keuntungan dari dana tersebut. Sedangkan untuk sebagian orang yang kekurangan akan dana maka dapat memperoleh dana dengan cara meminjam kepada orang lain yang memiliki dana lebih atau meminjam ke lembaga lainnya, baik itu berupa uang tunai maupun dalam bentuk lain yang segera diuangkan agar dapat memenuhi kekurangan dana tersebut. Bagi golongan masyarakat yang kekurangan dana, sangat penting bagi mereka arti suatu lembaga keuangan yang dapat memenuhi kebutuhan.

Perekonomian mengalami peningkatan yang sangat pesat, banyak perusahaan dan sektor usaha yang berlomba-lomba menyediakan pelayanan jasa yang dibutuhkan oleh masyarakat saat ini.Perusahaan menyediakan pelayanan jasa yang paling unggul dan dapat memuaskan masyarakat.Salah satunya perusahaan dalam bidang penyaluran kredit.Kegiatan pengkreditan dapat terjadi pada individu

2

dengan individu, badan usaha dengan badan usaha dan badan usaha dengan individu untuk memenuhi kegiatan pengkreditan tersebut masyarakat dapat memanfaatkan jasa kredit pada lembaga keuangan bank maupun non bank. Meningkatnya permintaan tunai oleh masyarakat yang dapat meningkatkan penyaluran kredit oleh perbankan dari waktu ke waktu. Meningkatnya pemberian kredit pada perbankan tidak dapat dirasakan masyarakat menengah kebawah, namun pada umumnya masyarakat merasa prosedur kredit bank terlalu berbelit dan membutuhkan waktu untuk mendapatkan kredit.Kemudian untuk mengatasi masalah pemberian kredit tersebut salah satunya dengan mengajukan pengkreditan ke lembaga keuangan non bank maupun pada pihak perorangan dengan pengkreditan skala kecil maupun besar dengan prosedur yang mudah, pelayanan maksimal dan transaksi cepat.

Perum Pegadaian adalah salah satu Badan Usaha milik Negara (BUMN) yang bergerak dalam usaha menyalurkan uang pinjaman atas dasar hukum gadai (KUHP Perdata pasal 1150-1160, pandhuise No. 81/1982 dan PP 10 tahun 1990) dengan sifat yang khas yaitu menyediakan pelayanan bagi pemanfaatan umum dan sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan bisnis.

Kebutuhan akan uang tunai terkadang menjadi kebutuhan yangsegera pada waktu tertentu. Namun demikian, berbagai macam kebutuhan tersebut ada kalanya tidak diimbangi dengan ketersedian uang yang dimiliki. Sesuai namanya PT. Pegadaian adalah tempat dimana seseorang bisa datang meminjam dengan syarat barang pribadi sebagai jaminannya sehingga masyarakat di indonesia banyak memakai jasa

pegadaian khususnya masyarakat yang memiliki ekonomi menengah kebawah yang sangat membutuhkan pinjaman dalam waktu singkat serta tidak menyulitkan mereka.

Jumlah nasabah pada PT pegadaian setiap tahunnya mengalami peningkatan dilihat Pada periode 2018 jumlah nasabah mencapai 10 juta orang dan pada September 2019 meningkat menjadi 12,4 juta, pegadaian mampu menyalurkan pinjaman sebesar Rp. 2,8 triliun pada posisi akhir 2018. Penyaluran kredit sebesar itu menghasilkan laba bersih sebesar Rp 2,7 triliun pada 2018 (meningkat 10,4% dari 2017) dengan tingkat ROI sebesar 13,79% dan ROA 5,26%. Dan dengan NPL gross yang hanya sebesar 1,57% dan NPL nett 0,24%, plus predikat peringkat kesehatan keuangan AAA menjadikan pegadaian tidak mengalami kesulitan dalam mendapatkan pendanaan.

PT. Pegadaian adalah suatu lembaga keuangan yang menyalurkan dana dengan prinsip gadai dengan jaminan barang bergerak, dalam kegiatan usahanya PT. pegadaian akan memberikan uang pinjaman kepada nasabah setelah barang yang akan dijaminkan ditaksir terlebih dahulu, ini merupakan salah satu prosedur yang ada kemudian setelah barang jaminan tersebut telah ditaksir maka uang pinjaman barulah akan cair dari situlah perusahaan akan melihat persentase keuntungan (laba) tergantung taksiran dan uang pinjaman.

Berdasarkan pernyataan diatas maka dari itu penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Jumlah Taksiran dan

Uang Pinjaman Terhadap Laba Bersih PT. Pegadaian Cabang

4

B. Rumusan Masalah

Dari tinjauan latar belakang maka, rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah jumlah taksiran berpengaruh terhadap laba bersih pada PT. Pegadaian Cabang Takalar

2. Apakah uang pinjaman berpengaruh terhadap laba bersih pada PT. Pegadaian Cabang Takalar

3. Apakah jumlah taksiran dan uang pinjaman berpengaruh terhadap laba bersih PT. Pegadaian Cabang Takalar

C. Tujuan Penelitian

Dari tinjauan latar belakang dan rumusan masalah tersebut maka, tujuan penelitian adalah sebagai berikut:

1. Untuk menganalisis dan menguji Pengaruh Jumlah Taksiran terhadap Laba Bersih pada PT. Pegadaian Cabang Takalar

2. Untuk menganalisis dan menguji Pengaruh Uang Pinjaman terhadap Laba Bersih pada PT. Pegadaian Cabang Takalar

D. Manfaat Penelitian

Adapun manfaat penelitian ini dapat dibedakan menjadi 2 yaitu manfaat teoritis dan manfaat praktisi yang dapat dijelaskan sebagai berikut:

1. Manfaat Praktisi

a. Sebagai acuan untuk PT. Pegadaian Cabang Takalar dalam memberikan masukan informasi tentang pemilihan strategi dalam meningkatkan laba bersih.

b. Sebagai sarana untuk memperluas pengetahuan dan mengembangkan kemampuan kreativitas dalam memecahkan masalah ilmiah.

2. Manfaat Teoritis

Referensi, sebagai referensi bagi pihak-pihak yang berkompoten dalam mencari informasi untuk penelitian selanjutnya.

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Jumlah Taksiran

Pinjaman yang didasarkan atas dasar hukum gadai dengan syarat penyerahan barang bergerak dan tidak bergerak sebagai jaminan pada loket yang telah ditentukan pada kantor pegadaian. Jumlah pinjaman yang akan diterima bagi calon peminjam baik dalam jumlah kecil maupun besar sangat dipengaruhi oleh jumlah taksiran barang yang akan digadaikan, penaksiran barang tersebut dilakukan oleh petugas penaksir yang sudah mendapatkan pelatihan khusus serta berpengalaman dalam melakukan penaksiran barang-barang yang akan digadaikan oleh calon peminjam.

Pada dasarnya pedoman penaksiran telah ditetapkan oleh Perum Pegadaian agar penaksiran atas suatu barang bergerak dapat sesuai dengan nilai yang sebenarnya. Barang akan ditaksir meliputi semua barang bergerak dan barang tidak bergerak yang dapat digadaikan. Pedoman penaksiran yang diklasifikasikan berdasarkan jenis barangnya adalah sebagai berikut:

a. Barang kantong, berupa : perhiasan emas, berlian, logam mulia, lantakan emas, uang emas

b. Kendaraan bermotor, berupa : sepeda motor, mobil,mesin bermotor, truk

c. Barang elektronik, berupa : handphone, kamera, komputer/ laptop, arlogi, elektronik RT, elektrik

d. Barang gudang, berupa : alat rumah tangga, alat tani/tukang/nelayan, mesin jahit, sepeda dan barang gudang lainnya.

Nilai taksiran adalah nilai atau harga perkiraan tertentu yang akan dijadikan jaminan yang didasarkan pada harga jadi, pasar dan ketentuan yang berlaku pada masa tertentu (Damanhur, 2008). Nilai taksiran terhadap suatu barang yang akan digadaikan tidak ditentukan sebesar harga pasar, melainkan setelah dilakukan dengan persentase tertentu. Sebagai contoh, emas yang menurut harga pasar adalah sebesar Rp 100.000, nilai taksirannya tidak sebesar Rp 100.000 melainkan nilai taksiran emas tersebut adalah sebesar Rp 88.000. angka pengali sebesar 88% ditentukan oleh Perum Pegadaian, angka tersebut tidak bisa menjadi patokan yang tetap sepanjang masa, dengan kata lain angka tersebut bisa saja mengalami perubahan. Perum Pegadaian sudah menetapkan pengali untuk berlian adalah 45%, angka pengali untuk barang elektronik adalah 73%, kendaraan bermotor sebesar 93% dan barang lain sebesar 63% - 83%. Nilai taksiran inilah yang menjadi acuan untuk menentukan besarnya pinjaman yang akan diberikan kepada nasabah.

Dengan melihat penjelasan diatas maka dapat disimpulkan bahwa penaksiran suatu barang sudah memiliki prosedur yang telah ditentukan oleh pegadaian baik berupa barang bergerak maupun barang tidak bergerak, sehingga tidak terjadi kekeliruan dalam melakukan penaksiran barang yang akan digadaikan.

8

2. Uang Pinjaman

Semakin banyak dana yang dikelurkan menunjukkan kinerja keuangan pegadaian semakin baik. Hampir semua masyarakat telah menjadikan kegiatan pinjam meminjam uang sebagai sesuatu yang sangat diperlukan untuk mendukung perkembangan kegiatan perekonomiannya dan untuk meningkatkan taraf kehidupannya. Uang pinjaman menghasilkan uang bunga. Dari uang bunga inilah terbentuk dana (profit) yang dipergunakan untuk membiayai semua kegiatan untuk melayani kebutuhan masyarakat yang memerlukan jasa perum pegadaian.

Besarnya jumlah pinjaman tergantung dari nilai pinjaman (barang-barang berharga) yang diberikan. Semakin besar nilainya, semakin besar pula pinjaman yang dapat diperoleh oleh nasabah demikian pula sebaliknya (Kasmir, 2012 : 235). Pinjaman kemudian digolongkan atas dasar jumlahnya guna menentukan syarat-syarat pinjaman seperti sewa modal, jangka waktu pelunasan, jadwal atau waktu pelelangan. Kelompok pinjaman tersebut yaitu golongan A, B, C dan D. Pemberian uang pinjaman dilakukan oleh kasir kepada nasabah tanpa adanya pomotongan biaya selain untuk premi asuransi. Perlu ditekankan bahwa angka-angka dalam persyaratan serta penggolongan pinjaman bukanlah suatu hal yang baku atau berlaku untuk sepanjang masa yang artinya dapat berubah seiring waktu. Perum Pegadaian selalu mengamati perkembangan perekonomian guna menentukan apakah penggolongan dan angka-angka dalam persyaratan pinjaman diatas masih relavan atau tidak.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa uang pinjaman merupakan sejenis modal atau sejumlah uang yang berasal dari perum pegadaian dan disalurkan kepada masyarakat/nasabah yang ingin meminjam sejumlah uang karena kebutuhan tertentu dengan prosedur yang tidak ruit, barang jaminan yang sederhana serta dalam waktu yang sangat singkat para nasabh dapat memperoleh sejumlah uang yang dibutuhkan. Indikator uang pinjaman yaitu Uang Pinjaman (X2) adalah sejumlah uang yang dikeluarkan oleh suatu lembaga kemasyarakatan penyaluran pinjaman menggunakan sistem pelayanan cepat. Besarnya jumlah pinjaman tergantung dari nilai barang-barang yang dijaminkan. Semakin besar nilainya, maka semakin besar pula pinjaman yang akan diperoleh oleh nasabah demikian pula sebaliknya.

3. Laba Bersih

Pada dasarnya laba bersih dapat digunakan sebagai tolak ukur dalam menilai efektivitas dan efisiensi suatu perusahaan dalam melakukan aktivitasnya.Karena suatu perusahaan dapat dikatakan berhasil ketika perusahaan itu dapat menghasilkan laba yang dapat membiayai aktivitas perusahaan pada periode selanjutnya. Dengan adanya laba maka perusahaan akan mampu bertahan dan bersaing didunia usaha. Dengan kata lain bahwa suatu perusahaan yang bertahan dalam dunia usaha adalah suatu perusahaan yang dapat menghasilkan laba secara maksimal. Karena semakin ketat persaingan suatu usaha maka suatu perusahaan akan terus berusaha agar perolehan labanya terus meningkat setiap periode.

10

Menurut Mahmud M. Hanafi (2010 : 32) mengatakan laba merupakan ukuran keseluruhan prestasi perusahaan yang diukur dengan menghitung selisih antara pendapatan dan biaya.Sedangkan menurut Griffin dan Ronald (1996 : 231) laba bersih adalah laba kotor dikurangi beban biaya operasional dan pajak pendapatan. Menurut soemarso (2004 : 227) laba bersih adalahselisih lebih pendapatan atas beban-beban dan merupakan kenaikan bersih atas modal yang yang berasal dari kegiatan usaha.

Berdasarkan pengertian diatas dapat disimpulkan bahwa laba bersih adalah selisih antara pendapatan atas biaya yang berasal dari hasil kerja suatu perusahaan dalam satu periode tertentu.

a. Unsur-unsur laba

1) Pendapatan

Pendapatan artinya aliran masuk atau kenaikan aktiva atau penurunan kewajiban satu perusahaan yang terjadi pada suatu periode akuntansi, yang berasal dari aktivitas operasi dalam hal ini penjualan barang (kredit) yang merupakan unit usaha pokok perusahaan.

2) Beban

Beban merupakan aliran keluar atau penggunaan aktiva atau kenaikan kewajiban pada suatu periode akuntansi yang terjadi dalam aktivitas operasi.

3) Biaya

Biaya merupakan kas atau nilai equivalen kas yang dikorbankan untuk barang maupun jasa yang diharapkan dapat memberikan

keuntungan dimasa kini dan masa yang akan datang bagi organisasi.

4) Untung-rugi

Keuntungan adalah kenaikan ekuitas atau aktiva bersih yang bersumber dari transaksi incidental yang terjadi pada suatu perusahaan dan semua transaksi atau kejadian yang mempengaruhi perusahaan dalam suatu periode akuntansi.

5) Penghasilan

Penghasilan adalah hasil akhir perhitungan dari pendapatan dan keuntungan dikurangi dengan beban dan kerugian dalam periode tersebut.

b. Jenis-jenis laba

Menurut kasmir (2011 : 303) mengatakan laba bersih terbagi menjadi dua yakni:

1) Laba kotor adalah suatu laba yang didapat sebelum dikurangi biaya yang menjadi beban perusahaan. Atau dengan kata lain adalah laba keseluruhan yang diperoleh perusahaan.

2) Laba bersih adalah suatu laba yang telah dikurangi dengan biaya yang merupakan beban perusahaan dalam suatu periode tertentu termasuk pajak.

c. Faktor-faktor yang mempengaruhi laba

Dalam memperoleh laba pada suatu perusahaan dapat dipengaruhi oleh beberapa faktor-faktor tertentu yaitu sebagai berikut: 1) Biaya

12

Biaya merupakan suatu pengorbanan diukur dengan menggunakan satuan uang yang digunakan dalam menjalankan suatu usaha. Biaya yang timbul dari perolehan maupun mengolah suatu produk/ jasa akan mempengaruhi harga jual produk yang bersangkutan.

2) Harga jual

Harga jual yaitu suatu jumlah tertentu yang diberikan oleh konsumen atas barang atau jasa yang diterima. Harga jual dari produk/ jasa yang akan mempengaruhi besarnya volume penjualan produk/ jasa yang bersangkutan.

3) Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap volume produk atau jasa, selanjutnya volume produk akan mempengaruhi besar kecilnya biaya produksi. Apabila volume penjualan suatu barang meningkat maka pencapaian laba pun meningkat, demikian sebaliknya apabila volume penjualan suatu barang menurun maka pencapaian laba juga akan ikut menurun.

B. Tinjauan Empiris

Tinjauan empiris bertujuan untuk mendapatkan bahan perbandingan dan acuan dalam penyusunan penelitian. Kegunaanya untuk mengetahui hasil yang telah dilakukan peneliti terdahulu.

Tabel 2.1 Penelitian terdahulu

No Nama Judul Metode Hasil Penelitian

1. Dhamanhur dan

Pengaruh Jumlah Taksiran dan Uang

Analisis linear

secara simultan jumlah taksiran dan uang

Darwina (2008)

Pinjaman

Terhadap Laba Bersih Pada Perum Pegadaian Syari’ah Kota

Lhokseumawe

berganda pinjaman berpengaruh signifikan terhadap laba bersih, sedangkan secara parsial jumlah

taksiran tidak

berpengaruh secara signifikan terhadap laba bersih dan uang pinjaman berpengaruh secara signifikan terhadap laba bersih 2. Anita (2016) Pengaruh Jumlah

Taksiran dan Uang Pinjaman Terhadap Laba Bersih Pada PT Pegadaian (Persero) Cabang Tamalate Asosiatif-kasual

Kedua variabel bebas mampu mempengaruhi laba perusahaan sebesar 54,4%. Sisanya

sebesar 45,6%

dipengaruhi oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini seperti tingkat suku bunga, resiko kredit dan lainnya 3. Nurul Amalia Qur’ani (2016) Pengaruh Nilai Taksiran dan Uang Pinjaman terhadap Laba Bersih PT Pegadaian (Persero) Analisis linear berganda Berdasarkan jumlah variabel (X1) dan uang pinjaman (X2) sama-sama berpengaruh secara signifikan terhadap laba bersih sedangkan variabel (X1) tidak berpengaruh secara signifikan terhadap laba bersih dan uang pinjaman secara parsial berpengaruh terhadap laba bersih. 4. Muhammad

Ikbal, Doni Marlius (2017)

Pengaruh Jumlah Taksiran dan Uang Pinjaman Terhadap Laba Bersih Pada PT Pegadaian (UPC) Gurun Laweh Analisis regresi berganda

Pada variabel uang pinjaman (X2) memiliki pengaruh terhadap laba bersih namun pada variabel jumlah taksiran (X1) tidak memiliki pengaruh terhadap naik atau turunnya laba bersih.

14

5. Endah Hari Utari (2019)

Pengaruh utang dan pinjaman yang diberikan terhadap laba bersih pada PT. pegadaian di kota medan

Metode kuantitatif

Pada variabel utang tidak memiliki pengaruh secara signifikan terhadap laba bersih sedangkan pada variabel pinjaman yang diberikan memiliki pengaruh secara signifikan terhadap laba bersih, dan secara simultan utang dan pinjaman yang diberikan berpengaruh signifikan terhadap laba bersih. 6. Farina salim (2017) Pengaruh Uang Pinjaman, Jumlah Taksiran, dan Pembiayaan Gadai Emas Terhadap Laba Bersih PT. Pegadaian Palembang Metode kuantitatif Hasil analisis menggunakan uji t, secara parsial uang pinjaman, jumlah

taksiran, dan

pembiayaan gadai emas berpengaruh secara signifikan terhadap laba bersih PT Pegadaian Palembang. Kemudian,

hasil analisis

menggunakan uji F secara simultan uang pinjaman, jumlah

taksiran, dan

pembiayaan gadai emas berpengaruh secara signifikan terhadap laba bersih PT Pegadaian Palembang. 7. Wulan Ayuandiani, Ayub Hardianto, Nurfitriayu Mandasari (2020) Pengaruh Jumlah Taksiran dan Piutang Terhadap Laba Bersih PT Pegadaian (Persero) UPC Campalagian Penelitian mengguna kan teknik uji asumsi klasik, regresi linear berganda, koefisien determina

Secara simultan jumlah taksiran dan piutang memiliki pengaruh positif dan signifikan terhadap laba bersih sedangkan secara parsial pada variabel jumlah taksiran memiliki pengaruh negatif dan tidak signifikan terhadap laba

si, uji f dan uji t.

bersih, pada piutang berpengaruh positif dan signifikan terhadap laba bersih. 8. Maria. Leliana. Riti (2017) Pengaruh. Jumlah. Taksiran. Dan. Uang. Pinjaman. Terhadap. Laba. Bersih. Pada. PT. Pegadaian. (Persero) Cabang. Ende. Regresi Linear Berganda

Dari hasil penelitian menunjukkan bahwa variabel jumlah taksiran berpengaruh terhadap laba dengan signifikan 0,024>0,05 sehingga dapat disimpulkan variabel jumlah taksiran berpengaruh signifikan

terhadap laba

Sedangkan variabel uang pinjaman sebesar. 2,165, thitung. = 0,6470,05 sehingga dapat disimpulkan Variabel uang Pinjaman tidak berpengaruh terhadap laba. 9. Cut Yusriati, Muhammad Arfan, M. Rizal Yahya (2012) Pengaruh Pinjaman Modal Kerja dan Profesionalisme Sumber Daya Manusia Terhadap Laba Usaha Kecil Menengah Kota Banda Aceh

Regresi Linear Berganda

Dari hasil penelitian menunjukkan bahwa pinjaman modal kerja dan profesionalisme karyawan berpengaruh signikifan baik secara parsial maupun simultan terhadap laba UKM di kota Banda Aceh.

10. Mike Yuliani Reski, Muhammad Rivandi (2018) Pengaruh Pinjaman Podal Kerja dan Profesionalisme Sumber Daya Manusia Terhadap Laba Usaha Kecil menengah Di kecamatan Batang Kapas Regresi Linear Berganda Hasil penelitian menunjukkan bahwa pinjaman modal kerja berpengaruh secara positif terhadap laba

UKM sedangkan

profesionalisme SDM tidak berpengaruh terhadap laba UKM.

16

C. Kerangka Pemikiran

Pegadaian merupakan lembaga jasa keuangan yang bisa dikatakan sebagai salah satu dari urat nadi perekonomian.PT. Pegadaian Cabang Takalar melakukan taksiran serta memberikan uang pinjaman kepada nasabah sehingga dalam hal ini dapat meningkatkan perolehan laba untuk PT. Pegadaian Cabang Takalar.

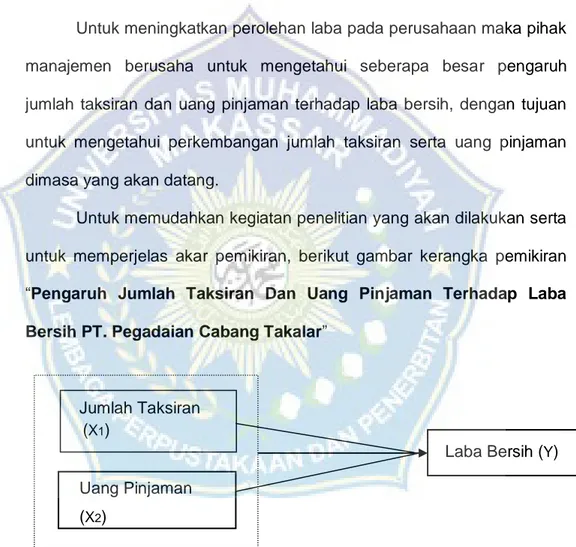

Untuk meningkatkan perolehan laba pada perusahaan maka pihak manajemen berusaha untuk mengetahui seberapa besar pengaruh jumlah taksiran dan uang pinjaman terhadap laba bersih, dengan tujuan untuk mengetahui perkembangan jumlah taksiran serta uang pinjaman dimasa yang akan datang.

Untuk memudahkan kegiatan penelitian yang akan dilakukan serta untuk memperjelas akar pemikiran, berikut gambar kerangka pemikiran “Pengaruh Jumlah Taksiran Dan Uang Pinjaman Terhadap Laba

Bersih PT. Pegadaian Cabang Takalar”

Jumlah Taksiran (X1)

Laba Bersih (Y) Uang Pinjaman

(X2)

D. Hipotesis

Hipotesis adalah asumsi atau dugaan mengenai sesuatu hal yang dibuat untuk menjelaskan hubungan hal tersebut. Dalam penelitian ini hipotesis yang akan diuji adalah ada atau tidaknya hubungan yang ditimbulkan oleh variabel independent (variabel X) yaitu jumlah taksiran dan uang pinjaman terhadap variabel dependent (variabel Y) yaitu laba bersih pada PT. Pegadaian Cabang Takalar.

Maka dapat disimpulkan bahwa hipotesis dari penelitian ini adalah:

H1 : Terdapat pengaruh dari jumlah taksiran terhadap laba bersih

H2 : Terdapat pengaruh dari uang pinjaman terhadap laba bersih

H3 : Terdapat pengaruh dari jumlah taksiran dan uang pinjaman terhadap laba bersih

18

18

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekataan kuantitatif, yaitu penelitian yang analisinya lebih fokus pada data-data numerical (angka) yang diolah dengan menggunakan metode statistika menggunakan program spss.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian merupakan suatu tempat atau wilayah dimana suatu penelitian tersebut akan dilakukan. Penelitian ini dilakukan pada kantor PT. Pegadaian Cabang Takalar selama 2 bulan (Juli - Agustus) .Objek ini berkaitan dengan jumlah taksiran dan pemberian uang pinjaman serta laba bersih.

C. Definisi Operasional Variabel dan Pengukuran

1. Definisi operasional variabel

Definisi operasional merupakan istilah-istilah yang digunakan guna menggambarkan secara jelas mengenai variabel dalam penelitian yang akan ditelit. Berikut adalah definisi operasional variabelnya: a) Laba bersih adalah laba kotor dikurangi dengan beban biaya

operasional dan pajak pendapatan.

b) Jumlah taksiran adalah nilai perkiraan tertentu yang akan dijadikan jaminan dan didasarkan pada harga jadi, pasar dan peraturan yang berlaku untuk dimasa tertentu.

c) Uang pinjaman adalah sejumlah uang yang dikeluarkan oleh suatu lembaga kemasyarakatan, penyaluran pinjamannya menggunakan sistem pelayanan cepat,aman dan menghindari adanya birokrasi yang berbelit dalam memperoleh pinjaman.

2. Pengukuran

Pengukuran variabel pada penelitian ini berupa pengumpulan data yang sesuai dengan variabel yangditeliti dalam laporan keuangan, dan dinyatakan dalam bentuk rupian (Rp).

D. Populasi Dan Sampel

1. Populasi

Menurut Sugiyono(2012 : 115) pengartian populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh oleh peneliti untuk dipelajarin kemudian menarik kesimpulan.Maka dari pengertian tersebut dapat disimpulkan populasi yang terdapat pada penelitian ini adalah laporan jumlah taksiran, uang pinjaman dan laba bersih pada PT. pegadaian Cabang Takalar.

2. Sampel

Menurut Sugiyono (2012 : 116) menjelaskan pengertian sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang terdapat dalam penelitian ini yaitu laporan jumlah taksiran, laporan uang pinjaman dan laporan laba yang tersedia di perusahaan dan data terbaru selama 3 tahun terakhir.

20

E. Jenis dan Sumber Data

1. Jenis Data a. Kualitatif

Penelitian kualitatif adalah jenis penelitian yang datanya diperoleh dari transkripsi wawancara, dokumen pribadi, dokumen resmi, foto, dan catatan di lapangan.

b. Kuantitatif

Penelitian kuantitatif adalah jenis penelitian yang mendapatkan datanya dengan cara melakukan pengambilan data secara statistik. Jenis data yang digunakan dalam penelitian ini yaitu data kuantitatif, berupa data laporan keuangan PT. Pegadaian Cabang Takalar.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah dara sekunder. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan publikasikan kepada masyarakat pengguna data. Selain itu ada juga sumber data penunjang yang digunakan dalam penelitian berupa buku-buku, jurnal, penelitian terdahulu serta literatur lain.

F. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah sebagai berikut :

1) Dokumentasi, yaitu dengan cara pengumpulan data yang diperoleh dari laporan keuangan dan laporan laba bersih pada PT. Pegadaian Cabang Takalar.

2) Data penelitian ini menggunakan data sekunder yaitu dikumpulkan dengan teknik studi pustaka, analisis media, dan observasi.

G. Teknik Analisis Data

Adapun tahap dalam penelitian ini dengan menggunakan analisis kuantitatif yang terdiri dari :

1) Uji Asumsi Klasik

Penguji asumsi klasik dalam penelitian ini meliputi uji normalitas, uji multikolinieritas, dan uji heteroskedasistitas, uji autokorelasi

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah nilai residual terdistribusi secara normal atau tidak. Jadi yang diuji normalitas bukan masing-masing variabel independen dan dependen tapi nilai residual yang dihasilkan model dari regresi. Model regresi yang baik adalah yang memiliki nilai residual terdistribusi secara normal. Metode yang digunakan untuk pengujian normalitas yaitu one sampel

Kolmogorov-smitnov. Cara mengetahui residual berdistribusi normal jika

signifikansi lebih dari 5% atau 0,05. b. Uji Heterokedastisitas

Uji heterokedastisitas digunakan untuk mengetahui sama atau tidak varians dari observasi yang satu dengan observasi yang lain.Uji heterokedastisitas timbul apabila nilai residual dari model tidak memiliki varians yang konstan. Artinya, setiap observasi mempunyai

22

reliabilitas yang berbeda-beda akibat perubahan kondisi yang melatarbelakangi tidak terangkum dalam model.

c. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas, yaitu adanya hubungan linear antara variabel independen dalam model regresi prasyarat yang harus terpenuhi dalam metode regresi adalah tidak adanya multikolinearitas. Model regresi yang baik seharusnya tidak terdapat korelasi antara variabel bebasnya dan jika milainya tolerance > 0.10 dan nilai VIF (Variance Inflation Factor) nya < 10 maka tidak terjadi multikolinearitas.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya (Ghozali, 2006). Cara yang digunakan untuk mendeteksi ada atau tidaknya autokorelasi dengan menggunakan Run Test. Run test sebagai bagian dari statistik non-parametrik digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah

data residual terjadi secara random atau tidak (sistematis).Pengambilan keputusan pada uji Run Test adalah sebagi berikut:

H0 : residual (res_1) random (acak) HA : residual (res_1) tidak random

a) Jika hasil uji Run Test menunjukkan nilai probabilitas signifikan pada 0,05 maka hipotesis nol ditolak sehingga dapat disimpulkan bahwa residual tidak random atau terjadi autokorelasi antar nilai residual.

b) Jika hasil uji Run Test menunjukkan nilai probabilitas tidak signifikan pada 0,05 maka hipotesis nol diterima sehingga dapat disimpulkan bahwa residual random atau tidak terjadi autokorelasi antar nilai residual.

2) Analisis regresi Linear Berganda

Analisis data yang digunakan adalah regresi linear berganda.Analisis lienar berganda digunakan untuk mengetahui bagaimana variabel dependen kriterium yang dapat diprediksi melalui variabel independen atau predictor, secara parsial maupun secara simultan. Dengan demikian model regresi linear berganda bila dinyatakan dalam bentuk persamaan matematis adalah sebagai berikut

Y = a + b1.X1 + b2.X2 + e

24

Y = Laba bersih

X1,X2 = Jumlah taksiran dan uang pinjaman

a = Konstanta

b1, b2, = koefisien regresi

e = epsilon (variabel yang tidak diteliti)

3) Uji Koefisien Determinasi (R2)

Analisis untuk mengetahui seberapa besar sumbangan atau kontribusi variabel independen (jumlah taksiran dan uang pinjaman) terhadap variabel dependen (laba bersih).Besar koefisien determinasi (R2) didapat dari mengkuadratkan koefisien korelasi (r).koefisien determinasi dapat dilambangkan dengan (R2).Untuk menghitung pengaruh jumlah taksiran dan uang pinjaman terhadap laba bersih, maka digunakan spss.

4) Uji Statistik

a. Uji T

uji t bertujuan untuk mengetahui berapa besarnya pengaruh masing-masing variabel independen. Uji t (coefficient) akan dapat menunjukkan pengaruh masing-masing variabel independen (secara parsial) terhadap variabel dependen.

Hipotesis yang digunakan:

a) Bila Ho : bi ≤ 0 = variabel independen berpengaruh negatif terhadap variabel dependen

b) Bila Ho : bi > 0 = variabel independen berpengaruh positif terhadap variabel dependen. Jika t tabel > t hitung maka Ho diterima, berarti variabel independen secara individual tidak berpengaruh secara signifikan terhadap variabel dependen.

Jika t tabel < t hitung maka Ho ditolak, berarti variabel independen secara individual berpengaruh signifikan terhadap variabel dependen.Dalam pengelolahan uji t statistik untuk melihat seberapa besar pengaruh masing-masing variabel independen terhadap variabel dependen.

b. Uji F

Uji F digunakan untuk menguji pengaruh variabel bebas (independen) terhadap variabel terikat (dependen) secara keseluruhan (simultan). Untuk mengetahui hasil uji F dapat dilihat dari tabel annova dari persamaan regresi, dengan menggunakan tingkat signifikansi = 5% atau 0,05.

Pengambilan keputusannya yaitu:

a) Ho :tidak ada pengaruh signifikan antara jumlah taksiran dan uang pinjaman terhadap laba bersih.

b) Ha :ada pengaruh secara signifikan antara jumlah taksiran dan uang pinjaman terhadap laba bersih.

Jika dalam pengujian diterima Ho maka dapat disimpulkan bahwa tidak terdapat hubungan yang linear antara variabel dependen dengan variabel independen.

26

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. GAMBARAN UMUM OBJEK PENELITIAN

1. Pengertian Pegadaian

Kata gadai bukan hal yang asing bagi masyarakat kata tersebut sering terdengar dalam kehidupan sehari-hari.Biasanya kata gadai sering diartikan yaitu meminjam sejumlah uang dengan memberikan barang tertentukepada si pemberi pinjaman sebagai jaminan dari uang yang dipinjamkan.

Pengertian gadai adalah suatu hak yang diperoleh oleh seorang yang mempunyai piutang atas suatu barang bergerak. Barang bergerak tersebut diserahkan kepada orang yang berpiutang oleh seorang yang mempunyai utang atau oleh orang lain atas nama orang yang mempunyai hutang. Seorang yang berhutang tersebut memberikan kekuasaan kepada orang yang berpiutang untuk menggunakan barang bergerak yang telah diserahkan untuk melunasi utang apabila pihak yang berutang tidak dapat melunasi kewajibannya pada saat jatuh tempo (Muhammad, 2003 : 16).

Pegadaian merupakan salah satu lembaga keuangan non bank yang kegiatan utamanya menyediakan dana (pembiayaan) bagi masyarakat luas untuk tujuan konsumsi, produksi maupun berbagai tujuan lainnya. Perum pegadaian termasuk dalam kategori lembaga keuangan karena transaksi pembiayaan yang diberikan oleh pegadaian mirip dengan pinjaman kredit melalui bank, namun diatur

secara terpisah atas dasar hukum gadai dan bukan dengan peraturan mengenai pinjam meminjam biasa (Susilo Y Sri, 2000 : 175).

Perum pegadaian adalah satu-satunya badan usaha diindonesia yang secara resmi mempunyai izin untuk melaksanakan kegiatan lembaga keuangan berupa pembiayaan dalam bentuk penyaluran dana ke masyarakat atas dasar hukum gadai (Totok Budisantoso dan Triandaru, 2006 : 212). Dari berbagai pengertian diatas dapat disimpulkan bahwa pegadaian merupakan suatu lembaga penyaluran dana dengan mengedepankan prinsip gadai yang dilakukan masyarakat yang kekurangan akan dana dengan menggunakan suatu barang bergerak sebagai jaminan.

2. Sejarah Singkat Perusahaan

Pada saat pemerintah Belanda (VOC) mendirikan Bank Van Leening yaitu Lembaga keuangan yang memberikan kredit dengann sistem gadai yang menjadi awal sejarah gadai. Lembaga ini pertama kali didirikan di Batavia pada tanggal 20 Agustus 1746. Pada tahun 1811 pemerintah inggris mengambil alih dan membubarkan Bank Van Leening, dan masyarakat diberi keleluasaan mendirikan usaha pegadaian.

Pada saat Belanda berkuasa kembali, pemegang hak ternyata banyak melakukan penyelewengan dalam menjalankan bisnisnya. Berdasarkan hasil penelitian tersebut, pemerintah Hindia Belanda mengeluarkan Staatsblad No.131 tanggal 12 Maret 1901 yang mengatur bahwa usaha pegadaian merupakan monopoli pemerintah

28

dan tanggal 1 April 1901 didirikan Pegadaian Negara pertama di Sukabumi, Jawa Barat. Selanjutnya pada tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian.

Pada tahun 1905, Pegadaian berbentuk lembaga resmi yaitu Jawatan.. pada masa pendudukan jepang Gedung kantor pusat Jawatan Pegadaian yang terletak dijalan Kramat Raya 162, Jakarta dijadikan tempat tawanan perang dan kantor pusat Jawatan Pegadaian dipindahkan ke jalan Kramat Raya 132.

Pada masa awal pemerintahan Republik Indonesia, kantor Jawatan Pegadaian sempat pindah ke Karanganyar, Kebumen karena situasi perang yang kian memanas. Agresi Militer Belanda II memaksa kantor Jawatan Pegadaian dipindahkan lagi ke Magelang. Pasca perang kemerdekaan kantor Jawatan Pegadaian kembali lagi ke Jakarta dan Pegadaian dikelola oleh pemerintah Republik Indonesia. Dalam masa ini, pegadaian sudah beberapa kali berubah status, yaitu sebagai Perusahaan Negara (PN) sejak 1 Januari 1961, kemudian berdasarkan Peraturan Pemerintah No.7/1969 menjadi Perusahaan Jawatan (Perjan), dan selanjutnya berdasarkan peraturan pemerintah No.10/1990 (yang diperbaharui dengan Peraturan Pemerintah No.103/2000) berubah lagi menjadi Perusahaan Umum (Perum). Kemudian pada tahun 2011, perubahan status kembali terjadi yakni dari Perum menjadi Perseroan yang telah ditetapkan dalam Peraturan Pemerintah (PP) No.51/2011 yang ditandatangani pada 13 Desember 2011. Namun, perubahan tersebut

efektif setelah anggaran dasar diserahkan ke pejabat berwenang yaitu pada yaitu 1 April 2012.

3. Visi dan Misi PT. Pegadaian

1) Visi

Menjadi The Most Valuable Financial Company di Indonesia dan Sebagai Agen Inklusi Keuangan Pilihan Utama Masyarakat.

2) Misi

a. Memberikan manfaat dan keuntungan optimal bagi seluruh pemangku kepentingan dengan mengembangkan bisnis inti. b. Membangun bisnis yang lebih beragam dengan

mengembangkan bisnis baru untuk menambah proposisi nilai ke nasabah dan pemangku kepentingan.

c. Memberikan service excelence dengan focus nasabah melalui: Bisnis proses yang lebih sederhana dan digital.

30

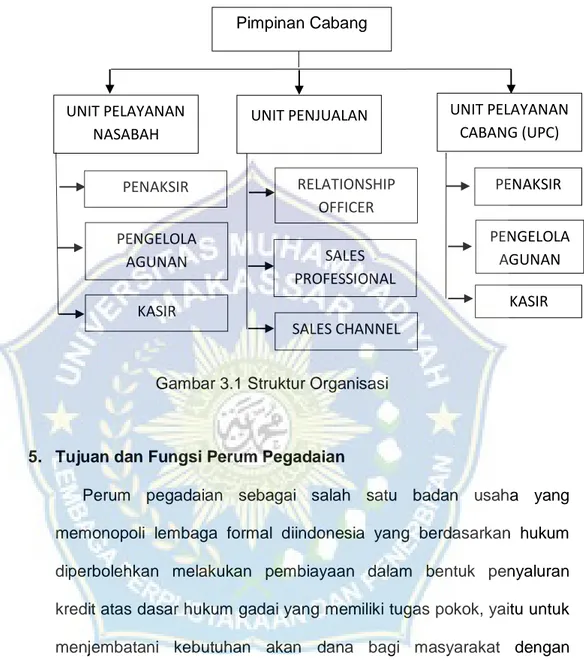

4. Struktur Organisasi

Gambar 3.1 Struktur Organisasi

5. Tujuan dan Fungsi Perum Pegadaian

Perum pegadaian sebagai salah satu badan usaha yang memonopoli lembaga formal diindonesia yang berdasarkan hukum diperbolehkan melakukan pembiayaan dalam bentuk penyaluran kredit atas dasar hukum gadai yang memiliki tugas pokok, yaitu untuk menjembatani kebutuhan akan dana bagi masyarakat dengan memberikan uang pinjaman/pembiayaan berdasarkan hukum gadai dan usaha-usaha lain yang berhubungan dengan tujuan pegadaian atas dasar materi. Tugas dari pegadaian tersebut tidak lain untuk membantu agar masyarakat tidak terjerat pada lembaga keuangan seperti lintah darat, pengijon maupun pelepas uang lainnya, dalam usahanya untuk memenuhi kebutuhan hidupnya sehari-hari.

UNIT PELAYANAN NASABAH

UNIT PENJUALAN UNIT PELAYANAN CABANG (UPC) PENAKSIR PENGELOLA AGUNAN KASIR SALES PROFESSIONAL RELATIONSHIP OFFICER SALES CHANNEL KASIR PENGELOLA AGUNAN PENAKSIR Pimpinan Cabang

Sebagai lembaga keuangan non bank milik pemerintah yang berhak memberikan pinjaman kredit kepada masyarakat atas dasar hukum gadai yang bertujuan agar masyarakat tidak dirugikan oleh lembaga keuangan non formal yang cenderung memanfaatkan kebutuhan dan mendesak dari masyarakat, maka pada dasarnya perum pegadain memiliki fungsi dan tujuan (Rais, 2006 : 128) yaitu sebagai berikut:

1. Tujuan Perum Pegadaian

Sifat usaha perum pegadaian pada prinsipnya menyediakan pelayanan untuk pemanfaatan umum sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan. Oleh karena itu, pegadaian memiliki tujuan sebagai berikut:

a) Turut melaksanakan program pemerintah dibidang ekonomi dan pengembangan nasional yang pada umumnya penyalurkan uang pinjaman atas dasar hukum gadai.

b) Mencegah praktek pegadaian gelap dan pinjaman tidak wajar. c) Pemanfaatan gadai bebas bunga pada syariah memiliki efek

jaringan pemangan sosial karena masyarakat yang butuh dana mendesak tidak lagi dijerat pinjaman atau pembiayaan berbasis. d) Membantu orang-orang yang membutuhkan pinjaman dengan

syarat mudah. 2. Fungsi

Fungsi pegadaian sebagai berikut:

a) Mengelola penyaluran uang pinjaman atas dasar hukum gadai dengan cara mudah, cepat, aman dan hemat.

32

b) Menciptakan serta mengambangkan usaha-usaha lain yang menguntungkan bagi lembaga pegadaian maupun masyarakat. c) Mengelola keuangan, perlengkapan, kepegawaian dan pelatihan. d) Mengelola organisasi, tata kerja serta tata laksana pegadaian, dan e) Melakukan penelitian dan pengembangan serta mengawasi

pengelolaan pegadaian.

Pada dasarnya hakekat dan fungsi pegadaian adalah semata untuk memberikan pertolongan kepada orang yang membutuhkan dengan bentuk barang yang digadaiakan sebagai jaminan, dan bukan semata untuk kepentingan komersial dengan mengambil keuntungan yang sebesar besarnya tanpa menghiraukan kemampuan orang lain.

6. Manfaat Perum Pegadaian

Perum pegadaian memiliki beberapa manfaat dan dikelompokkan menjadi dua yaitu:

a. Bagi nasabah

1) Penaksiran akan suatu barang bergerak dari pihak atau institusi yang telah berpengalaman dan dapat dipercaya.

2) Tempat penitipan suatu barang bergerak yang aman dan dapat dipercaya. Nasabah yang akan bepergian dan merasa kurang aman jika menempatkan barang bergeraknya pada tempat sendiri atau tidak memiliki tempat penyimpanan barang maka dapat menitipkan barangnya di pegadaian.

b. Bagi pegadaian

1) Penghasilan berasal dari sewa modal yang dibayarkan oleh peminjam dana.

2) Penghasilan berasal dari ongkos yang dibayarkan oleh nasabah memperoleh jasa tertentu dari pegadaian.

3) Pelaksanaan misi perum pegadaian yang menjadi salah satu Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang pembiayaan berupa pemberian bantuan kepada masyarakat yang memerlukan dana dengan prosedur dan cara yang relatif sederhana (Totok Budisantoso dan Triandaru, 2006 : 222-223)

B. Hasil Penelitian

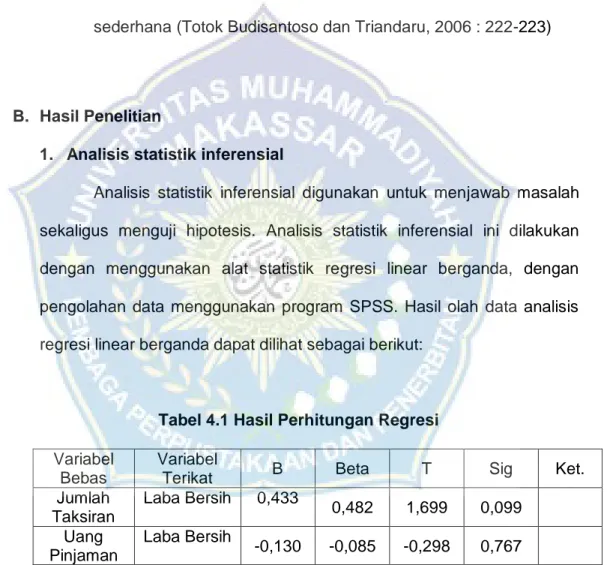

1. Analisis statistik inferensial

Analisis statistik inferensial digunakan untuk menjawab masalah sekaligus menguji hipotesis. Analisis statistik inferensial ini dilakukan dengan menggunakan alat statistik regresi linear berganda, dengan pengolahan data menggunakan program SPSS. Hasil olah data analisis regresi linear berganda dapat dilihat sebagai berikut:

Tabel 4.1 Hasil Perhitungan Regresi

Variabel Bebas

Variabel

Terikat B Beta T Sig Ket.

Jumlah Taksiran Laba Bersih 0,433 0,482 1,699 0,099 Uang Pinjaman Laba Bersih -0,130 -0,085 -0,298 0,767

Sumber : Data Diolah,2020

Berdasarkan data tabel diatas dimana hasil analisis regresi diperoleh persamaan regresi sebagai berikut :

34

Koefisien dari hasil perumusan regresi linear berganda diatas dapat dijelaskan sebagai berikut :

1. a = nilai -7074177178 mengandung arti bahwa nilai konstanta variabel Y (Laba bersih) adalah -7074177178

2. b1 = nilai 0,433 menunjukkan apabila jumlah taksiran mengalami peningkatan sebesar 1%, maka laba bersih akan mengalami peningkatan sebesar 0,433 dengan asumsi bahwa variabel lainnya tetap.

3. b2 = nilai -0,130 menunjukkan apabila pada uang pinjaman mengalami penurunan sebesar 1%, maka laba bersih akan mengalami penuruan sebesar -0,130, dengan asumsi bahwa variabel lainnya tetap

2. Uji Asumsi Klasik

Pengujian ini meliputi uji normalitas, uji heteroskedastisitas, uji multikolinearitas dan uji autokorelasi.

a. Uji Normalitas

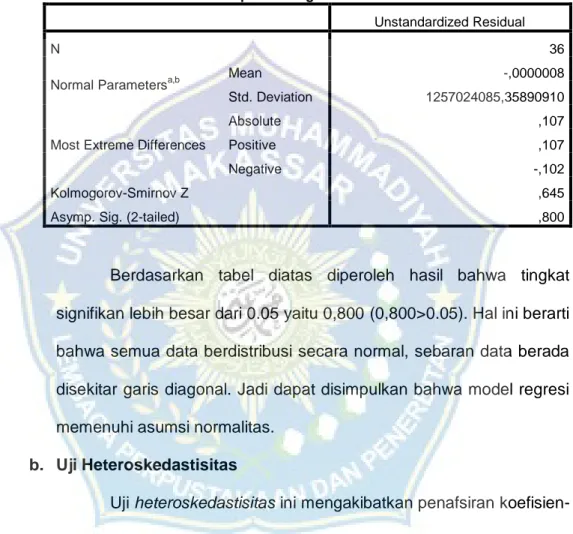

Adapun Uji normalitas yang digunakan dalam penelitian ini ialah kolmogorov-smimov test, yang mana pengujiannya menggunakan program Statistik Product and Standart Solution (SPSS) Versi 21, yaitu normal probability plot (Ghozali, 2015:91). Penelitian menggunakan uji statistik kolmogorov-smimov untuk mendeteksi normalitas data. Kriteria pengujian sebagai berikut:

b. Jika tingkat Sig < 0,05 berarti seluruh data berdistribusi tidak

normal

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b Mean -,0000008

Std. Deviation 1257024085,35890910

Most Extreme Differences

Absolute ,107

Positive ,107

Negative -,102

Kolmogorov-Smirnov Z ,645

Asymp. Sig. (2-tailed) ,800

Berdasarkan tabel diatas diperoleh hasil bahwa tingkat signifikan lebih besar dari 0.05 yaitu 0,800 (0,800>0.05). Hal ini berarti bahwa semua data berdistribusi secara normal, sebaran data berada disekitar garis diagonal. Jadi dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas ini mengakibatkan penafsiran koefisien-koefisien regresi menjadi tidak efisien serta hasil dari taksiran dapat menjadi kurang dari yang semestinya. Untuk menguji terdapat atau tidak heteroskedastisitas digunakan melalui uji dengan persamaan regresi melalui SPSS, serta melihat pada scatterplot dan tabel

36

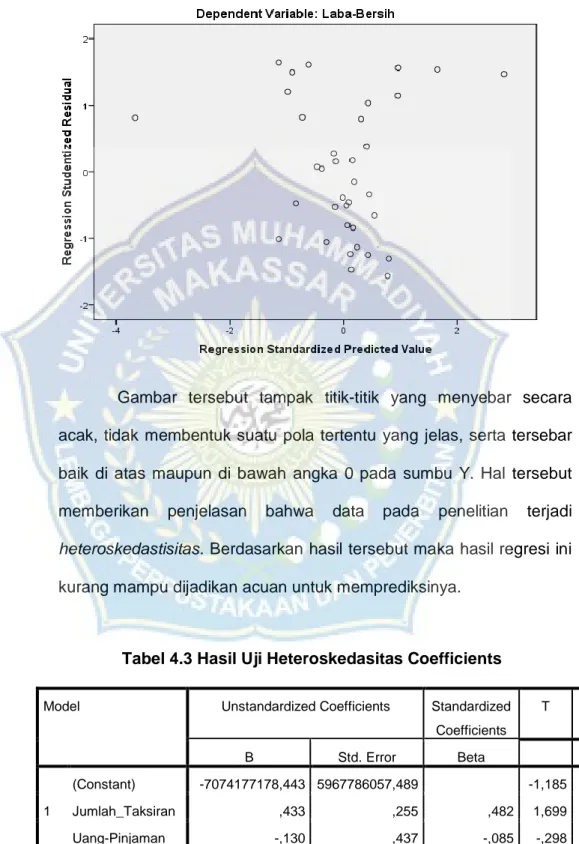

Gambar 4.1 Hasil Uji Heteroskedastisitas Scatterplot

Gambar tersebut tampak titik-titik yang menyebar secara acak, tidak membentuk suatu pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut memberikan penjelasan bahwa data pada penelitian terjadi

heteroskedastisitas. Berdasarkan hasil tersebut maka hasil regresi ini

kurang mampu dijadikan acuan untuk memprediksinya.

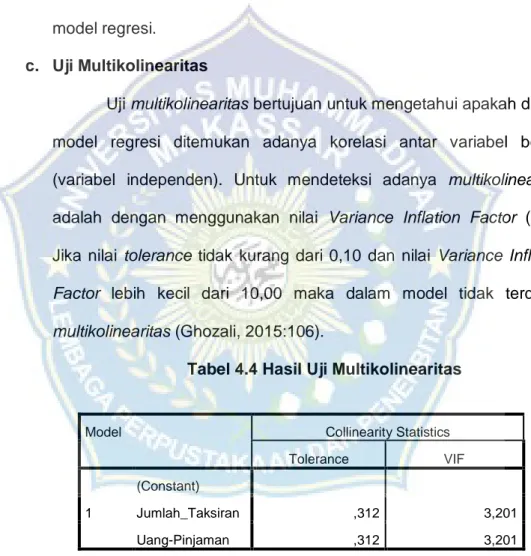

Tabel 4.3 Hasil Uji Heteroskedasitas Coefficients

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -7074177178,443 5967786057,489 -1,185 ,244 Jumlah_Taksiran ,433 ,255 ,482 1,699 ,099 Uang-Pinjaman -,130 ,437 -,085 -,298 ,767

Berdasarkan tabel tersebut diketahui bahwa nilai signifikansi untuk variabel Jumlah taksiran (X1) adalah 0,099. Sementara, nilai signifikansi untuk variabel uang pinjaman (X2) adalah 0,767, karena nilai signifikansi kedua variabel di atas lebih besar dari 0.05 maka sesuai dengan dasar pengambilan keputusan dalam uji glejser, dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas dalam model regresi.

c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (variabel independen). Untuk mendeteksi adanya multikolinearitas adalah dengan menggunakan nilai Variance Inflation Factor (VIF). Jika nilai tolerance tidak kurang dari 0,10 dan nilai Variance Inflation

Factor lebih kecil dari 10,00 maka dalam model tidak terdapat multikolinearitas (Ghozali, 2015:106).

Tabel 4.4 Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Jumlah_Taksiran ,312 3,201

Uang-Pinjaman ,312 3,201

Berdasarkan tabel diatas diketahui bahwa nilai tolerance sebesar 0,312, dan 0,312 lebih kecil dari pada 0.10 dan nilai Variance

38

10, maka bisa disimpulkan bahwa dalam model tidak terdapat

multikolinearitas.

d. Uji Autokorelasi

Menurut Ghozali (2018:111) uji autokorelasi bertujuan untuk menguji dalam satu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Untuk mendeteksi ada atau tidaknya gejala autokorelasi dilakukan dengan uji Runs, RunsTest digunakan dengan tingkat signifikan 0.05.. jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. RunsTest digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis). Apabila nilai signifikansi kurang dari signifikansi 0.05 yang berarti hipotesis nol ditolak, sehingga dapat disimpulkan bahwa residual tidak random atau terjadi autokorelasi antar nilai residual

Tabel 4.5 Hasil Uji Autokorelasi

RunsTest

Runs Test

Unstandardized Residual

Test Valuea -65074150,84567

Cases < Test Value 18

Cases >= Test Value 18

Total Cases 36

Number of Runs 7

Z -3,889

Asymp. Sig. (2-tailed) ,190

a. Median

Berdasarkan tabel diatas dapat dinilai Asymp. Sig. (2-tailed) dengan nilai sebesar 0,190 > 0,05 sehingga tidak dapat ditolak. Maka dapat disimpulkan bahwa data yang dipergunakan tersebut (random ). Dapat diketahui bahwa koefisen bebas dari gangguan dan gejala autokorelasi.

3. Uji Hipotesis

a. Uji Simultan (Uji F)

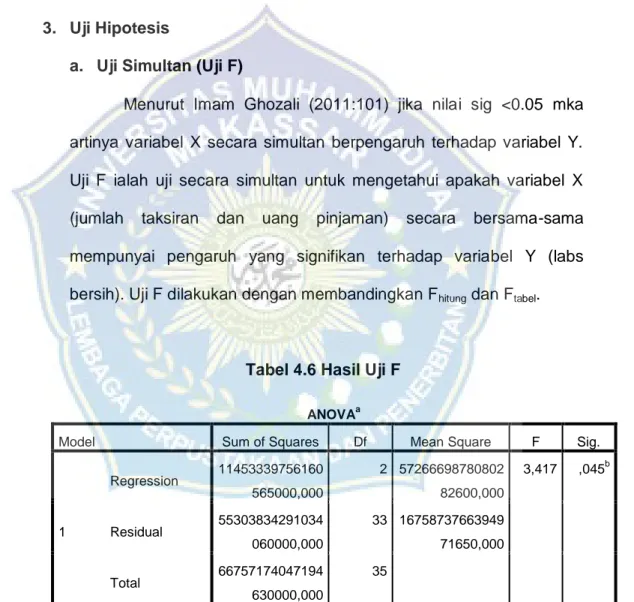

Menurut Imam Ghozali (2011:101) jika nilai sig <0.05 mka artinya variabel X secara simultan berpengaruh terhadap variabel Y. Uji F ialah uji secara simultan untuk mengetahui apakah variabel X (jumlah taksiran dan uang pinjaman) secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel Y (labs bersih). Uji F dilakukan dengan membandingkan Fhitung dan Ftabel.

Tabel 4.6 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 11453339756160 565000,000 2 57266698780802 82600,000 3,417 ,045b Residual 55303834291034 060000,000 33 16758737663949 71650,000 Total 66757174047194 630000,000 35

a. Dependent Variable: Laba-Bersih

b. Predictors: (Constant), Uang-Pinjaman, Jumlah_Taksiran

Berdasarkan tabel 4.6 uji F yang diperoleh dari hasil pengolahan data dengan menggunakan program SPSS maka

40

diperoleh nilai sig. sebesar 0,050 dengan Fhitung sebesar 3.417 dan Ftabel sebesar 3,59 (3,417<3,59). Hal ini menunjukan bahwa secara simultan variabel X tidal berpengaruh terhadap variabel Y dan model yang dibangun tidak menggambarkan fakta.

b. Uji Parsial (Uji T)

Untuk dapat mengetahui pengaruh secara parsial maka dilakukan dengan menggunakan uji t. Uji t digunakan untuk mengetahui ada atau tidaknya pengaruh pada variabel independen secara individual terhadap variabel dependen. Apabila > maka H0 ditolak, yang diartikan bahwa suatu faktor X memiliki pengaruh terhadap faktor Y dan sebaliknya, apabila < maka H0 diterima, yang berarti bahwa suatu faktor X tidak mempunyai pengaruh terhadap faktor Y. Adapun yang diperoleh dari tabel statistik sebesar 1,697 dengan tingkat signifikan (a) = 5% atau 0.05.

Tabel 4.7 Hasil Uji t

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -7074177178,443 5967786057,489 -1,185 ,244 Jumlah_Taksiran ,433 ,255 ,482 1,699 ,099 Uang-Pinjaman -,130 ,437 -,085 -,298 ,767

Berdasarkan tabel 4.7 yang diperoleh dari pengolahan data menggunakan program SPSS maka hasilnya dapat dijelaskan sebagai berikut :

1. Pengaruh Jumlah Taksiran(X1) terhadap Laba Bersih(Y)

Berdasarkan hasil perhitungan secara parsial pengaruh jumlah taksiran terhadap laba bersih diperoleh nilai thitung sebesar 1,699 dan ttabel sebesar 1,697 dengan taraf signifikansi sebesar 0,099. Oleh karena nilai thitung lebih kecil dari ttabel dengan signifikansinya lebih besar dari 0,05, maka dapat disimpulkan bahwa variabel jumlah taksiran (X1) tidak berpengaruh secara positif dan tidak signifikan terhadap laba bersih(Y).

2. Pengaruh Uang Pinjaman (X2) terhadap Laba Bersih (Y)

Berdasarkan hasil perhitungan secara parsial pengaruh uang pinjaman terhadap laba bersih diperoleh nilai thitung sebesar -0,298 dan ttabel sebesar 1,697 dengan taraf signifikansi sebesar 0,767. Oleh karena nilai thitung lebih kecil dari ttabel dengan signifikansinya lebih besar dari 0,05, maka dapat disimpulkan bahwa variabel uang pinjaman (X2) tidak berpengaruh secara positif dan tidak signifikan terhadap laba bersih (Y).

4. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R²), dipergunakan untuk melihat besarnya pengaruh jumlah taksiran dan uang pinjaman sebagai variabel independen terhadap laba bersih sebagai variabel dependen. Nilai R² ini terletak antara 0 dan 1. jika nilai R² mendekati 0, berarti sedikit sekali variasi variabel dependen yang diterangkan oleh variabel independen. Jika nilai R² bergerak mendekati 1 berarti

42

semakin besar variasi variabel dependen yang dapat diterangkan oleh variabel independen jika ternyata dalam perhitungan nilai R² sama dengan 0 maka ini menunjukkan bahwa variabel dependen tidak bisa dijelaskan oleh variabel independen.

Tabel 4.8 Hasil Uji Determinasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,414a ,172 ,121 1294555431,951

Hasil pengujian koefisien determinasi menunjukkan bahwa nilai

R Square sebesar 0.172. Hal ini berarti penelitian ini memiliki tingkat

kecermatan sebesar 17,2% sisanya 82.8% merupakan keterbatasan instrument dalam mengungkap fakta serta error penelitian.

C. Pembahasan

1. Pengaruh Jumlah Taksiran Terhadap Laba Bersih

Berdasarkan hasil penelitian yang telah dijelaskan pada bagian terdahulu diperoleh hasil bahwa secara statistik, jumlah taksiran (X1) tidak berpengaruh secara signifikan terhadap laba bersih pada perusahaan pegadaian. Hal ini disebabkan karena nilai sig. variabel jumlah taksiran (X1) sebesar 0,099 yaitu lebih besar dari 0.05 (0,099>0.05) serta nilai thitung lebih kecil dari ttabel (1,699<1,697).

Hasil penelitian ini sesuai dengan penelitian Muhammad Ikbal (2017) dengan judul Pengaruh Jumlah Taksiran Dan Uang Pinjaman Terhadap Laba Bersih Pada PT. Pegadaian (UPC) Gurun Laweh.

Variabel jumlah taksiran tidak berpengaruh signifikan terhadap laba bersih dikarenakan nilai sig. 0,078 > 0,05 dan variabel jumlah taksiran berpengaruh negatif terhadap laba bersih dikarenakan nilai t hitung 1,450 < t tabel 1,924, maka dapat dinyatakan hasil penelitian ini menunjukkan bahwa variabel jumlah taksiran tidak berpengaruh terhadap laba bersih.

Hasil penelitian ini sesuai dengan penelitian Damanhur (2008) dengan judul Pengaruh Jumlah Taksiran Dan Uang Pinjaman Terhadap Laba Bersih Pada Perum Pegadaian Syari’ah Kota Lhokseumawe. Hal ini ditunjukkan dengan nilai sig. variabel jumlah taksiran (X1) sebesar 0,558 yaitu lebih besar dari 0.05 (0,558>0.05) serta nilai thitung lebih kecil dari ttabel (0,601<2,1604). Dengan demikan bahwa variabel jumlah taksiran tidak berpengaruh terhadap laba bersih.

Hasil penelitian ini sesuai dengan penelitian Farina Salim (2008) dengan judul Pengaruh Uang Pinjaman, Jumlah Taksiran, Dan Pembiayaan Gadai Emas Terhadap Laba Bersih PT Pegadaiaan Palembang. Variabel jumlah taksiran tidak berpengaruh signifikan terhadap laba bersih dikarenakan nilai sig. 0,248 > 0,05 dan nilai t hitung 2,793 > t tabel 1,69236, maka dapat dinyatakan bahwa variabel jumlah taksiran tidak berpengaruh terhadap laba bersih.

Hasil penelitian ini sesuai dengan penelitian Siti Maimunah(2017) dengan judul Pengaruh Nilai Taksiran, Promosi Dan Pelayanan Pegadaian Terhadap Pengembalian Pembiayaan Barang Gadai Emas Di Unit Cabang Pegadaian Syariah Ngaliyan Square Semarang. Hal ini disebabkan karena nilai sig. variabel jumlah taksiran (X1) sebesar 0,358 yaitu lebih besar dari 0.05 (0,358>0.05) serta nilai thitung lebih kecil dari

44

ttabel (1,428<2,286).Hasil penelitian ini menunjukkan bahwa variabel nilai taksiran tidak berpengaruh terhadap laba bersih.

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -7074177178,443 5967786057,489 -1,185 ,244 Jumlah_Taksiran ,433 ,255 ,482 1,699 ,099 Uang-Pinjaman -,130 ,437 -,085 -,298 ,767

2. Pengaruh Uang PinjamanTerhadap Laba Bersih

Berdasarkan hasil penelitian yang telah dijelaskan pada bagian terdahulu diperoleh hasil bahwa secara statistik, uang pinjaman (X2) tidak berpengaruh secara signifikan terhadap laba bersih pada perusahaan pegadaian. Hal ini disebabkan karena nilai sig. variabel uang pinjaman (X2) sebesar 0,767 yaitu lebih besar dari 0.05 (0,767>0.05) serta nilai thitung lebih kecil dari ttabel (-0,298<1,697).

Hasil penelitian ini sesuai dengan penelitian Maria Leliana (2017) dengan judul Pengaruh Jumlah Taksiran, dan uang pinjaman terhadap laba bersih PT. Pegadaian (Persero) Cabang Ende. Dari. hasil. penelitian. menunjukkan variabel uang pinjaman sebesar sig 2,165, Thitung = 0,6470,05. Dimana nilai sig(2,165>0.05) serta nilai thitung lebih kecil dari ttabel (-0,6470,05<1,924). Dengan demikian bahwa variabel uang pinjaman tidak berpengaruh terhadap laba bersih.

Hasil penelitian ini sesuai dengan penelitian Karlina (2015) dengan judul Pengaruh Jumlah Taksiran, dan uang pinjaman terhadap laba bersih PT. Pegadaian (Persero) Cabang Kota Palopo. Berdasarkan