SKRIPSI

PENGARUH JUMLAH KREDIT GADAI YANG DISALURKAN

TERHADAP LABA OPERASIONAL PERUM PEGADAIAN

CABANG PADANG BULAN MEDAN

Oleh:

LASTIAR R. N. SIAHAAN 080521189

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini berjudul Pengaruh Jumlah Kredit Gadai yang Disalurkan terehadap Laba Operasional Perum Pegadaian Cabang Padang Bulan Medan . Penelitian ini menggunakan data laporan keuangan bulanan dari tahun 2006 sampai dengan tahun 2010. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis apakah terdapat pengaruh jumlah kredit gadai yang disalurkan terhadap laba operasional Perum Pegadaian Cabang Padang Bulan Medan dari tahun 2006 sampai dengan tahun 2010.

Penelitian ini menggunakan metode analisis deskriptif dan metode analisis statistik. Populasi yang digunakan dalam penelitian ini adalah laporan keuangan, dengan sampel laporan keuangan bulanan dari tahun 2006 sampai dengan tahun 2010. Data yang ada diproses dengan menggunakan analisis regresi linier sederhana, koefisien determinasi dan uji t. Dalam melakukan pengolahan data digunakan program SPSS versi 18.

Berdasarkan hasil penelitian menunjukan bahwa terdapat pengaruh positif dan signifikan antara jumlah kredit gadai yang disalurkan terhadap perolehan laba operasional Perum Pegadaian Cabang Padang Bulan Medan. Dengan nilai koefisien determinasi sebesar 0,647 atau sebesar 64,7%, sedangkan sisanya sebesar 35,3% dijelaskan oleh variabel lain yang tidak diteliti.

DAFTAR ISI 1.1 Latar Belakang Masalah ... 1

1. 2 Perumusan Masalah... 6

1.3 Tujuan Penelitian... 6 3.1 Jenis Penelitian ... 26

3.2 Tempat dan Waktu Penelitian... 26

3.3 Batasan Operasional ... 26

3.4 Definisi Operasional ... 27

3.5 Populasi dan Sampel... 28

3.6 Jenis Data... 28

3.7 Metode Pengumpulan data ... 29

3.8 Teknik Analisis... 30

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 33

4.1.1 Sejarah Singkat Perum Pegadaian ... 33

4.1.2 Fungsi, Kedudukan dan Status Perum Pegadaian ... 36

4.1.3 Sifat dan Tujuan Usaha Perum Pegadaian... 38

4.1.4 Struktur Organisasi Perusahaan... 39

4.1.5 Deskripsi Tugas... 40

4.1.6 Produk-Produk Perum Pegadaian... 42

4.2 Hasil Penelitian... 49

4.2.1. Analisis Deskriptif ... 49

4.2.2. Analisis Statistik ... 58

4.3 Pembahasan ... 52

4.3.1 Analisis Deskriptif... 61

4.3.2 Analisis Statistik... 64

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Saran... 61

DAFTAR PUSTAKA... 62

DAFTAR TABEL

Tabel Judul Tabel Hal

1.1 Perkembangan Jumlah Kredit Gadai yang

Disalurkan, dan Laba Operasional yang Diperoleh Perum Pegadaian Cabang Padang Bulan

Medan Tahun 2005 2009 ... 4

4.1 Penggolongan Uang Pinjaman dan Sewa Modal Perum Pegadaian Cabang Padang Bulan Medan ... 48

4.2 Rata-rata Perkembangan Jumlah Kredit Gadai yang Disalurkan, dan Laba Operasional yang Diperoleh Perum Pegadaian Cabang Padang Bulan Medan Tahun 2005 2009 ... 49

4.3 Peningkatan/Penurunan Jumlah Kredit Gadai Yang Disalurkan Tahun 2006-2010... 50

4.4 Peningkatan/Penurunan Laba Operasional Tahun 2006-2010 ... 54

4.5 Pengujian Normalitas Data ... 58

4.6 Coefficients (a)... 59

4.7 Model Summary (b)... 60

DAFTAR GAMBAR

ABSTRAK

Penelitian ini berjudul Pengaruh Jumlah Kredit Gadai yang Disalurkan terehadap Laba Operasional Perum Pegadaian Cabang Padang Bulan Medan . Penelitian ini menggunakan data laporan keuangan bulanan dari tahun 2006 sampai dengan tahun 2010. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis apakah terdapat pengaruh jumlah kredit gadai yang disalurkan terhadap laba operasional Perum Pegadaian Cabang Padang Bulan Medan dari tahun 2006 sampai dengan tahun 2010.

Penelitian ini menggunakan metode analisis deskriptif dan metode analisis statistik. Populasi yang digunakan dalam penelitian ini adalah laporan keuangan, dengan sampel laporan keuangan bulanan dari tahun 2006 sampai dengan tahun 2010. Data yang ada diproses dengan menggunakan analisis regresi linier sederhana, koefisien determinasi dan uji t. Dalam melakukan pengolahan data digunakan program SPSS versi 18.

Berdasarkan hasil penelitian menunjukan bahwa terdapat pengaruh positif dan signifikan antara jumlah kredit gadai yang disalurkan terhadap perolehan laba operasional Perum Pegadaian Cabang Padang Bulan Medan. Dengan nilai koefisien determinasi sebesar 0,647 atau sebesar 64,7%, sedangkan sisanya sebesar 35,3% dijelaskan oleh variabel lain yang tidak diteliti.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Lembaga keuangan di Indonesia terdiri dari dua yaitu, lembaga keuangan bank dan lembaga keuangan non bank. Kedua lembaga ini selain memiliki fungsi sebagai lembaga intermediasi juga memiliki fungsi untuk menyalurkan dana kepada masyarakat dalam bentuk kredit. Lembaga keuangan bank maupun non bank selalu berusaha untuk memberikan pelayanan terbaik kepada masyarakat dalam bidang kredit. Hal tersebut sesuai dengan pengertian bank yaitu sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2010:23).

Karena keadaan tersebut banyak masyarakat yamg membutuhkan dana cepat mengalihkan kebutuhan dananya ke Pegadaian. Di Pegadaian masyarakat dapat memperoleh dana yang dibutuhkan dengan waktu yang singkat dan tingkat bunga yang dikenakan juga masih terjangkau. Perusahaan Umum (Perum) Pegadaian merupakan salah satu lembaga keuangan bukan bank, yang secara resmi melakukan kegiatan pembiayaan yakni dalam penyaluran dana kepada masyarakat dalam bentuk kredit atas dasar hukum gadai dengan maksud untuk melindungi masyarakat dari pihak- pihak non formal seperti praktek pengijonan, rentenir atau lintah darat. Tugas utama Perum Pegadaian adalah untuk mengatasi agar masyarakat yang sedang membutuhkan uang tidak jatuh ke tangan pelepas uang atau rentenir yang bunganya relatif tinggi (Kasmir, 2010).

Sebagai lembaga keuangan non bank yang bergerak dalam dibidang jasa perkreditan dengan tugas utamanya menyalurkan kredit gadai, peran Perum Pegadaian yang berorientasi untuk membantu dan melayani kebutuhan masyarakat berskala kecil sangat membantu pertumbuhan ekonomi. Dengan adanya Perum Pegadaian, masyarakat yang kekurangan dana dapat sewaktu-waktu memenuhi kebutuhannya akan uang tunai, karena sesuai dengan namanya Perum Pegadaian adalah tempat dimana masyarakat yang membutuhkan dana dapat datang membawa barang-barang pribadinya sebagai jaminan dengan waktu tyang cepat, aman dan mudah. Hal ini sesuai dengan motto Perum Pegadaian yaitu

Mengatasi Masalah Tanpa Masalah .

ditetapkan perusahaan. Nasabah dapat menyelesaikan pinjamannya kepada perusahaan (Perum Pegadaian) dengan cara mengembalikan uang pinjaman disertai dengan sewa modal dan biaya administrasi berdasarkan ketentuan yang berlaku. Kredit gadai sebagai produk utama dari Perum Pegadaian merupakan kredit yang disalurkan oleh Perum Pegadaian dengan jaminan barang bergerak, dengan jangka waktu kredit selama 120 hari (4 bulan), dengan perhitungan sewa modal per 15 hari yang besarnya tergantung dari uang pinjaman yang diterima nasabah. Dalam menjalankan kegiatan operasionalnya sebagai penyalur dana kepada masyarakat, Perum Pegadaian akan berusaha semaksimal mungkin untuk meningkatkan pendapatan sehingga laba yang diperoleh juga meningkat dan untuk mengembangkan perusahaan.

jaminan yang dilelang biasanya akan lebih tinggi, rendah atau sama dengan uang pinjaman.

Pendapatan perusahaan sangat diperhitungkan mengingat pendapatan sebagai tolak ukur menejemen untuk mengambil keputusan apakah meneruskan usaha atau menghentikan usahanya. Sebagai lembaga pembiayaan, pendapatan terbesar Perum Pegadaian berasal dari sewa modal kredit gadai yang disalurkan, biaya administrasi dan penjualan lelang. Pendapatan ini dapat dilihat dari banyaknya aktivitas kredit gadai yang disalurkan.

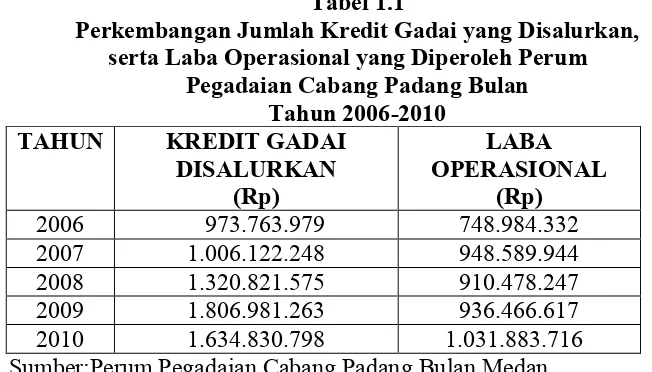

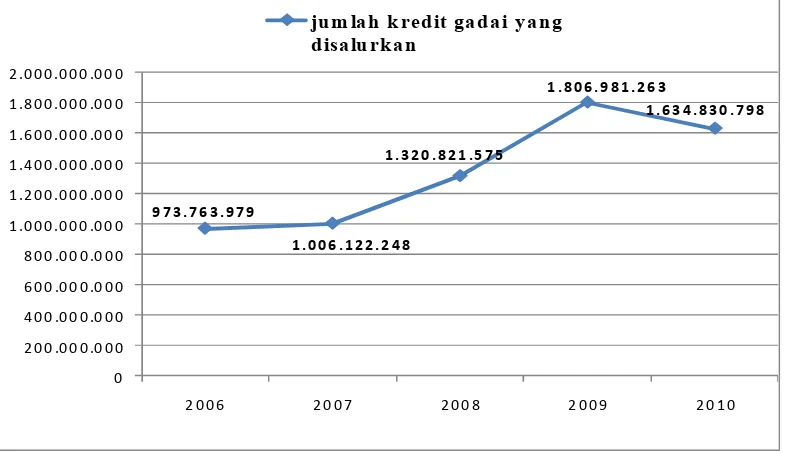

Perum Pegadaian Cabang Padang Bulan Medan merupakan salah satu dari 22 cabang pegadaian yang ada dikota Medan yang memiliki tugas dan wewenang dalam penyaluran kredit berdasarkan hukum gadai. Pegadaian Cabang Padang Bulan Medan ini sangat aktif menyalurkan dana kepada masyarakat. Dari tabel 1.1dapat diketahui jumlah kredit gadai yang disalurkan, serta jumlah laba yang diterima oleh perum pegadaian Cabang Padang Bulan Medan dari kredit gadai yang disalurkan tahun 2006 sampai dengan tahun 2010.

Tabel 1.1

Perkembangan Jumlah Kredit Gadai yang Disalurkan, serta Laba Operasional yang Diperoleh Perum

Pegadaian Cabang Padang Bulan

Tabel 1.1 menjelaskan bahwa jumlah kredit yang disalurkan Perum pegadaian Cabang Padang Bulan Medan dari tahun ke tahun mengalami peningkatan maupun penurunan dan dari tabel 1.1 juga terlihat bahwa jumlah kredit gadai yang disalurkan Perum Pegadaian Cabang Padang Bulan Medan dari tahun ke tahun tidak selalu searah dengan laba yang diterima. Tahun 2007 jumlah kredit gadai yang disalurkan mengalami peningkatan sebesar 3.3% atau sebesar Rp. 32.358.269,-, dan laba yang dihasilkan mengalami peningkatan sebesar 26.7% atau sebesar Rp. 199.605.612,-. Tahun 2008 terjadi peningkatan jumlah kredit gadai yang disalurkan sebesar 31.3% dan tetapi terjadi penurunan laba sebesar 4%. Pada tahun 2009 jumlah kredit gadai yang disalurkan meningkat sebesar 36.8% atau sebesar Rp. 1.806.981.263,- dari Rp. 1.320.821.575,-, dan laba yang dihasilkan meningkat hanya sebesar 2.9% atau sebesar Rp. 25.988.370,-. Sedangkan pada tahun 2010 jumlah kredit gadai yang disalurkan mengalami penurunan sebesar 9.5% atau sebesar Rp. 172.150.465,-, akan tetapi laba yang dihasilkan meningkat sebesar 10.2% dari tahun sebelumnya.

penurunan jumlah kredit yang disalurkan tetapi terjadi peningkatan laba bagi perusahaan. Dan sebaliknya, saat jumlah kredit yang disalurkan menurun terjadi peningkatan laba bagi perusahaan. Hal ini terjadi karena adanya kredit macet pada pemberian kredit yang menyebabkan penundaan penerimaan uang yang berasal dari modal serta sewa modal akibat adanya penundaan pelelangan barang jaminan dari kredit macet sehingga menyebabkan laba operasional yang diterima menurun. Berdasarkan uraian tersebut disertai pertimbangan akan pentingnya jumlah kredit gadai yang disalurkan kepada masyarakat maka perlu diadakan penelitian

Pengaruh Jumlah Kredit Gadai yang Disalurkan Terhadap Laba Operasional Perum Pegadaian Cabang Padang Bulan Medan .

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka yang menjadi rumusan masalah dalam penelitian ini adalah Apakah terdapat pengaruh yang positif dan signifikan jumlah kredit gadai yang disalurkan terhadap laba operasional Perum Pegadaian Cabang Padang Bulan Medan dari tahun 2006 sampai dengan 2010? .

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut : a. Bagi Perusahaan

Penelitian ini diharapkan akan dapat menjadi bahan masukan bagi pimpinan Perum Pegadaian Cabang Padang Bulan Medan dalam pengambilan keputusan dan kebijakan yang berhubungan dengan kredit gadai.

b. Bagi Penulis

Penelitian ini diharapkan dapat melatih dan mengembangkan kemampuan berpikir ilmiah dalam permasalahan manajemen yang berkaitan dengan Perum Pegadaian.

c. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

Pada bagian ini dipaparkan teori teori serta pustaka yang dipakai pada waktu penelitian. Teori teori ini diambil dari buku literatur dan sumber data lain yang berhubungan dengan objek penelitian. Teori yang dibahas meliputi teori tentang Pegadaian, kredit, dan laba.

2.1.1 Pengertian Pegadaian

Pegadaian adalah salah satu bentuk lembaga pembiayaan yang diperuntukkan bagi masyarakat luas berpenghasilan rendah yang membutuhkan dana dalam waktu segera. Dana tersebut digunakan untuk membiayai kebutuhan tertentu terutama yang sangat mendesak. Misalnya, biaya pendidikan anak pada awal tahun ajaran, biaya pulang mengunjungi keluarga yang terkena musibah, biaya pengobatan anggota keluarga yang sakit, biaya menghadapi lebaran, dan lain-lain. Lembaga pembiayaan pegadaian dibentuk oleh pemerintah berdasarkan peraturan perundang-undangan (Abdulkadir dan Murniati, 2000:105).

Masalah Tanpa Masalah diharapkan mampu mengatasi kesulitan masyarakat dalam hal kredit dalam waktu yang relatif singkat (Pandia, 2005:70)

Pegadaian merupakan lembaga perkreditan dengan sistem gadai. Sebagai lembaga perkreditan, pegadaian menyalurkan dana pinjaman pada masyarakat yang membutuhkan dengan bunga relatif rendah dan pelayanan cepat. Agar penyaluran dana pinjaman terjamin aman maka diberlakukan sistem gadai, yaitu penyerahan barang bergerak sebagai jaminan kepada pegadaian, yang senilai dengan atau lebih tinggi dari jumlah pinjaman. Apabila pada waktu yang ditetapkan (jatuh tempo) pinjaman tidak dikembalikan maka barang jaminan dapat dilelang guna menutupi pengembalian pinjaman, dan jika masih ada nilai sisanya akan dikembalikan kepada peminjam (Abdulkadir dan Murniati, 2000:106).

1. Produk Pegadaian

Pegadaian telah memiliki banyak produk (Pandia, 2005:74), produk-produk tersebut meliputi:

a. Jasa Gadai

Jasa gadai merupakan kredit jangka pendek, memberikan pinjaman uang tunai dimulai dari Rp. 20.000,- hingga Rp. 1.000.000.000,-dengan jaminan barang bergerak (emas, berlian, kendaraan bermotor, perabotan rumah tangga yang bernilai, barang-barang elektronik) dengan prosedur mudah dan cepat.

b. Jasa Taksiran

ringan masyarakat dapat mengetahui dengan pasti tentang nilai barang miliknya setelah lebih dahulu diperiksa dan ditaksir oleh juru taksir berpengalaman. Kepastian nilai atau kualitas suatu barang, misalnya emas atau batu permata dapat memberi rasa aman dan rasa lebih bahwa barang tersebut benar-benar mempunyai nilai invrestasi yang tinggi.

c. Jasa Titipan

Jasa titipan ini semacam save deposit box, untuk menjamin rasa aman dan ketenangan kepada masyarakat luas akan harta simpanannya, terutama bila hendak meninggalkan rumah yang cukup lama. Pegadaian memberikan pelayanan jasa titip barang berharga seperti emas, perhiasan, batu permata, kenderaan bermotor serta surat-surat berharga seperti surat tanah, ijazah dan lain-lain dengan mudah dan biaya murah.

d. Kegiatan-kegiatan Usaha Lainnya

Kegiatan ini bertujuan untuk memanfaatkan aset-aset yang kurang produktif. Misalnya adalah penyewaan gedung di beberapa tempat di Indonesia. Namun pendapatan dari usaha ini relatif kecil.

2. Pengertian Gadai dan Kredit Gadai

orang-orang berpiutang lainnya: dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan (Pandia, 2005:72)

Menurut ketentuan pasal 1150 KUHPdt Gadai adalah hak yang diperoleh seorang kreditur atas suatu barang bergerak yang diserahkan kepadanya oleh debitur atau oleh orang lain atas namanya, yang memberikan kekuasaan kepada kreditur untuk mengambil pelunasan dari barang tersebut didahulukan dari kreditur-kreditur lainnya, dengan pengecualian biaya lelang barang tersebut dan biaya pemeliharaan setelah barang digadaikan harus dilunasi terlebih dahulu (Abdulkadir dan Murniati, 2000:105).

Kredit gadai adalah pemberian pinjaman dalam jangka waktu tertentu yang ditetapkan oleh perusahaan. Nasabah menyelesaikan pinjamannya kepada perusahaan sebagai pemberi pinjaman dengan cara mengembalikan uang pinjaman dan membayar sewa modalnya berdasarkan ketentuan yang berlaku.

3. Barang Jaminan Kredit Gadai

Perum pegadaian dalam hal jaminan menetapkan ada beberapa jenis barang berharga yang dapat diterima untuk digadaikan. Barang-barang tersebut nantinya ditaksir nilainya sehingga dapat diketahui berapa nilai taksiran dari barang yang digadaikan. Besarnya jaminan diperoleh dari 80 hingga 90 persen dari nilai taksiran.

Adapun jenis barang berharga yang dapat diterima dan dijadikan jaminan oleh pegadaian antara lain:

a. Kain,seperti bahan pakaian, kain sarung, seprei, permadani / ambal b. Barang-barang perhiasan (logam dan permata), seperti emas, perak,

intan, berlian, mutiara, platina, jam

c. Barang-barang berupa kendaraan, seperti mobil, sepeda motor, sepeda biasa, becak, bajaj, bemo

d. Barang-barang elektronik, seperti televisi, radio tape, vidio, komputer, kulkas, kamera, mesin tik

e. Mesin-mesin, seperti mesin jahit, mesin kapal motor

f. Barang-barang keperluan rumah tangga, seperti barang tekstil dan barang pecah belah.

Dengan catatan bahwa semua barang-barang yang dijamin haruslah dalam kondisi baik, dalam arti masih dapat digunakan atau bernilai. Hal ini sangat penting mengingat apabila nasabah tidak dapat mengembalikan pinjaman maka barang jaminan akan dilelang sebagai gantinya.

Barang-barang yang tidak dapat diterima sebagai jaminan kredit gadai adalah:

a. Barang-barang milik pemerintah, seperti senjata api, pakaian dinas, perlengkapan ABRI dan pemerintah

c. Barang berbahaya dan mudah terbakar, seperti korek api, mercon, bensin, minyak tanah, tabung berisi gas

d. Barang-barang yang sukar ditaksir nilainya, seperti barang purbakala, historis

e. Barang yang dilarang peredarannya, seperti ganja, heroin, mercon, bensin, minyak tanah, tabung berisi gas

f. Barang yang tidak tetap harganya dan sukar ditetapkan taksirannya, seperti lukisan dan buku

g. Barang-barang lainnya, seperti barang yang disewa belikan, barang yang diperoleh melalui hutang dan belum lunas, barang titipan sementara, barang yang tidak diketahui asal usulnya / bermasalah, ternak / binatang.

2.1.2 Pengertian Kredit

Istilah kredit tidak asing lagi bagi kita. Ditengah-tengah kehidupan sekarang ini banyak masyarakat yang menggunakan fasilitas kredit ini. Kredit usaha adalah sarana pemasaran (Garbutt, 2000:48).

Kredit berasal dari bahas Yunani yaitu credere yang artinya percaya atau dalam bahasa latin yaitu creditum yang artinya kepercayaan dan kebenaran (Muljono, 2001:9).

1. Unsur-unsur Kredit

Unsur-unsur yang ada dalam pemberian kredit (Abdulkadir dan Muniarti, 2000:59) adalah:

a. Kepercayaan, yaitu keyakinan bahwa kredit yang diberikan akan benar-benar diterima kembali dimasa tertentu pada waktu yang akan datang.

b. Kesepakatan, yaitu perjanjian sepakat antara si pemberi kredit dan penerima kredit untuk melaksanakan hak dan kewajibannya selama perjanjian berlangsung.

c. Jangka waktu, yaitu masa pengembalian kredit sesuai dengan ketentuan dalam perjanjian kredit.

d. Risiko, yaitu kerugian yang harus ditanggung oleh pihak pemberi kredit akibat adanya tenggang waktu pengembalian.

e. Balas jasa, yaitu keuntungan atas pemberian suatu kredit yang dikenal sebagai bunga dan biaya administrasi.

2. Tujuan dan Fungsi Kredit

Pada dasarnya kredit bertujuan untuk memperoleh keuntungan (Kasmir, 2010:100). Tujuan pemberian kredit antara lain:

a. Mencari keuntungan

Adalah memperoleh hasil melalui pendapatan bunga dan biaya administrasi yang dibebankan kepada nasabah.

b. Membantu usaha nasabah

Adalah membantu nasabah dalam hal penambahan modal untuk menjalankan usahanya.

c. Membantu pemerintah

Keuntungan pemerintah dengan adanya penyaluran kredit adalah: 1. Memperoleh keuntungan dari pajak.

2. Membuka lapangan pekerjaan.

3. Meningkatkan jenis maupun jumlah barang yang beredar di masyarakat.

4. meningkatkan devisa negara apabila kredit yang diberikan untuk membiayai produk ekspor.

Lembaga keuangan bank maupun non bank sangat berperan dalam kehidupan perekonomian, termasuk dalam hal pemberian kredit. Fungsi kredit (Kasmir, 2010:101) antara lain:

a. Untuk meningkatkan daya guna uang

b. Untuk meningkatkan peredaran uang

Dalam hal ini uang akan beredar dari suatu wilayah ke wilayah lainnya sehingga bila ada suatu daerah yang kekurangan uang, maka dengan adanya kredit daerah tersebut akan mendapat tambahan kredit.

c. Untuk meningkatkan daya guna barang

Kredit yang diberikan dapat digunakan untuk mengolah barang yang tidak berguna menjadi barang yang bermanfaat.

d. Untuk meningkatkan peredaran barang

Kredit dapat memperlancar atau menambah peredaran barang dalam satu wilayah atau antar wilayah.

e. Sebagai alat stabilitas ekonomi

Kegiatan perkreditan dapat membantu dalam kegiatan ekspor sehingga dapat meningkatkan devisa negara.

f. Untuk meningkatkan gairah berusaha

Pemberian kredit sangat membantu bagi mereka yang memiliki usaha sendiri terutama dalam menambah modal.

g. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan berpengaruh terhadap pendapatan.

3. Prinsip-prinsip Pemberian Kredit

diminimalisasi. Ada beberapa prinsip prinsip penilaian kredit yang sering dilakukan yaitu dengan analisis 6C dan 7P. Dimana kedua prinsip ini memiliki persamaan, yaitu apa yang terkandung dalam 6C dirinci lebih lanjut dalam prinsip 7P dan di dalam prinsip 7P disamping lebih terinci juga jangkauan analisisnya lebih luas dari 6C. Prinsip pemberian kredit dengan analisis 6C kredit dapat dijelaskan sebagai berikut:

1. Character

Sifat dan watak dari setiap orang yang mengajukan permohonan kredit haruslah benar-benar dapat dipercaya. Hal ini tercermin dari latar belakang calon debitur baik dari segi pekerjaan maupun pribadi. 2. Capacity

Kemampuan debitur dalam menjalankan usaha dan menghasilkan pendapatan. Kemampuan ini sangat penting diketahui karena turut menentukan berhasil tidaknya perusahaan di masa yang akan datang.

3. Capital

Untuk melihat kondisi keuangan perusahaan dan penggunaannya dalam menjalankan usaha. Kondisi keuangan tersebut dapat dilihat dari laporan keuangan perusahan dengan mengukur rentabilitas, likuiditas dan solvabilitasnya.

4. Collateral

sama dengan besarnya kredit yang diberikan atau lebih baik jika nilai dari barang jaminan tersebut lebih besar dari nominal kredit yang diberikan.

5. Condition of Economic

Dalam menilai suatu kredit juga harus memperhatikan berbagai situasi seperti keadaan perekonomian, sosial budaya dan peraturan-peraturan yang dikeluarkan pemerintah pusat dan daerah. Apakah situasi tersebut dapat merangsang perkembangan usaha calon debitur dan sebaliknya.

6. Constraint

Merupakan penilaian terhadap batasan-batasan untuk melakukan usaha di suatu tempat. Misalnya pembangunan pabrik kelapa sawit hendaknya memperhatikan daerah sekitar sehingga tidak menimbulkan pencemaran lingkungan.

Sementara itu, penilaian dengan 7P kredit adalah sebagai berikut (Kasmir,2010:110):

a. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality hampir sama dengancharacterdari 6C.

b. Party

karakternya nasabah dapat digolongkan ke golongan tertentu dan akan mendapat fasilitas kredit yang berbeda pula dari bank.

c. Porpose

Untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

d. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

e. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit yang diperolehnya.

f. Profitability

Menganalisis bagaimana kemampuan nasabah dalam mencari laba.

g. Protection

Yaitu bagaimana menjaga kredit yang disalurkan oleh bank, tetapi melaui suatu perlindungan.

2.1.3 Laba

pendapatan tersebut, laba biasanya dinyatakan dalam satuan uang. Keberhasilan suatu perusahaan dapat dilihat pada tingkat laba yang diperoleh perusahaan itu sendiri dan laba merupakan faktor penentu bagi kelangsungan hidup perusahaan itu sendiri.

Mengenai pengertian laba itu sendiri, banyak orang memberikan pendapat yang berbeda. Laba adalah selisih lebih pendapatan atas beban sehubungan dengan kegiatan usaha (Soemarso, 2005:230). Gain (laba) merupakan favorable

(asset yang diterima) yang tidak langsung berhubungan dengan kegiatan usaha yang normal (Tuanakotta, 2002:176).

Dari beberapa pengertian laba di atas dapat disimpulkan bahwa laba merupakan suatu kelebihan pendapatan yang layak diterima oleh perusahaan, karena perusahaan yang bersangkutan telah melakukan pengorbanan untuk pihak lain. Faktor utama dalam menentukan besar kecilnya laba adalah pendapatan dan biaya. Besar kecilnya laba merupakan indikator dalam berhasil atau tidaknya manajer dalam mengelola manajemen perusahaan.

1. Jenis Jenis Laba

Menurut (Tuanakotta, 2000:157) jenis-jenis laba dalam hubungannya dengan perhitungan laba ada 3, yaitu :

a. Laba kotor

Laba kotor yaitu perbedaan antara pendapatan bersih dan penjualan dengan harga pokok penjualan.

b. Laba dari operasi

c. Laba bersih

Laba bersih yaitu angka terakhir dalam perhitungan laba rugi dimana untuk mencarinya laba operasi ditambah pendapatan lain-lain dikurangi beban lain-lain-lain-lain.

Menurut Belkaoui (2001:124) dalam menyajikan laporan laba rugi akan terlihat pengklasifikasian dalam penetapan pengukuran laba:

a. Laba kotor atas penjualan

Laba kotor atas penjualan merupakan selisih dari penjualan bersih dan harga pokok penjualan, laba ini dinamakan laba kotor hasil penjualan bersih belum dikurangi dengan beban operasi lainnya untuk periode tertentu.

b. Laba bersih operasi perusahaan

Laba bersih operasi perusahaan yaitu laba kotor dikurangi dengan jumlah penjualan, biaya administrasi dan umum.

c. Laba bersih sebelum potongan pajak

Laba bersih sebelum potongan pajak merupakan pendapatan perusahaan secara keseluruhan sebelum potongan pajak perseroan yaitu perolehan apabila laba dikurangi atau ditambah dengan selisih pendapatan dan biaya lain-lain.

d. Laba kotor sesudah potongan pajak

2. Faktor-faktor yang Mempengaruhi Laba

Menurut Mulyadi (2001:513) faktor-faktor yang mempengaruhi laba: a. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk / jasa akan mempengaruhi harga jual pokok yang bersangkutan. b. Harga jual

Harga jual produk / jasa akan mempengaruhi volume penjualan produk / jasa yang bersangkutan.

c. Volume penjualan dan produksi

Besarnya vulume penjualan berpengaruh terhadap volume produksi, akan mempengaruhi besar kecilnya biaya produksi.

2.2 Penelitian Terdahulu

koefisien determinasi menunjukan bahwa pengaruh kredit gadai terhadap pendapatan Perum Pegadaian Cabang Kalibanteng sebesar 90.5% dan sisanya 9.5% dipengaruhi faktor lain. Dari data tesebut dapat disimpulkan bahwa kredit gadai berpengaruh terhadap pendapatan Perum Pegadaian Cabang Kalibanteng. Pendapatan Perum Pegadaian Cabang Kalibanteng akan optimal jika kredit gadai ditingkatkan.

2.3 Kerangka Konseptual

Kerangka konseptual adalah pondasi utama dimana sepenuhnya proyek penelitian ditujukan, dimana hal ini merupakan jaringan hubungan antar variabel yang secara logis diterangkan, dikembangkan dan dielaborasi dari perumusan masalah yang telah diidentifikasi melalui proses wawancara, observasi dan survei literatur (Kuncoro, 2003:44)

perusahaan sebagai pemberi pinjaman dengan cara mengembalikan uang pinjaman dan membayar sewa modalnya berdasarkan ketentuan yang berlaku (Abdulkadir dan Murniati, 2000:105).

Laba adalah selisih lebih pendapatan atas beban sehubungan dengan kegiatan usaha (Soemarsono, 2005:273). Menurut Kasmir (2010:38) besarnya jumlah kredit yang disalurkan akan menentukan keuntungan yang akan diperoleh bank. Pendapatan terbesar Pegadaian adalah berasal dari kredit gadai. Semakin banyak kredit gadai yang disalurkan maka pendapatan akan bertambah dan laba yang diterima menjadi besar. Faktor utama dalam menentukan besar kecilnya laba adalah pendapatan dan biaya dimana besar kecilnya laba merupakan indikator dalam berhasil atau tidaknya manajemen dalam mengelola perusahaan. Keberhasilan perusahaan dapat dilihat dari tingkat laba yang diperoleh karena tujuan utama perusahaan pada umumnya adalah memperoleh laba yang sebesar-besarnya dan laba merupakan faktor yang menentukan kelangsungan hidup perusahaan itu sendiri.

Sumber : Abdulkadir dan Murniati (2000), Soemarsono (2005) dan Kasmir (2008), data diolah

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah ditetapkan, maka hipotesis yang penulis kemukakan adalah Terdapat pengaruh yang positif dan signifikan jumlah kredit gadai yang disalurkan terhadap laba operasional Perum Pegadaian Cabang Padang Bulan Medan .

KREDIT GADAI

YANG

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian eksplanasi atau penjelasan. Yaitu penelitian yang bermaksud menjelaskan kedudukan variabel variabel yang diteliti, serta hubungan antara satu variabel dengan variabel lain melalui pengujian hipotesis.

3.2 Tempat dan Waktu Penelitian

Penelitian dilaksanakan pada kantor Perum Pegadaian Cabang Padang Bulan Medan di Jl. Jamin Ginting No. 643 Padang Bulan Medan dan penelitian ini mulai dilakukan pada bulan Januari 2011 dan direncanakan selesai bulan Maret 2011.

3.3 Batasan Operasional

3.4 Definisi Operasional

Penelitian ini membahas pengaruh jumlah kredit gadai yang disalurkan terhadap laba operasional Perum Pegadaian Cabang Padang Bulan Medan. Variabel yang dianalisis dalam penelitian ini adalah variabel independen jumlah kredit gadai yang disalurkan (X) dan variabel dependen yaitu laba operasional (Y) yang terjadi dari tahun 2006 sampai dengan 2010.

Variabel jumlah kredit gadai yang disalurkan (X) merupakan jumlah kredit gadai yang disalurkan oleh Perum Pegadaian Cabang Padang Bulan Medan kepada masyarakat disertai adanya pemberian jaminan dari masyarakat.

Variabel laba (Y) yaitu laba operasional yang diterima Perum Pegadaian Cabang Pasang Bulan Medan dengan adanya kegiatan usaha kredit gadai dimana kredit gadai yang disalurkan akan memberikan pendapatan kepada Perum Pegadaian karena adanya pemberian beban berupa sewa modal, administrasi, dan biaya penyimpanan kepada nasabah. Laba merupakan perbedaan pendapatan dengan beban. Laba akan timbul jika pendapatan lebih besar dari biaya-biaya yang dikeluarkan. Laba operasional adalah pendapatan usaha dikurangi biaya usaha.

Menurut Sugiyono (2008: 115), populasi merupakan wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Berdasarkan pengertian diatas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi persyaratan tertentu yang berkaitan dengan masalah penelitian. Populasi yang digunakan dalam penelitian ini adalah laporan keuangan yang dimiliki Perum Pegadaian Cabang Padang Bulan Medan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono 2008:116). Sampel yang digunakan dalam penelitian ini adalah sebagian jumlah dari karakteristik yang dimiliki populasi yang akan dijadikan pengamatan dalam sebuah penelitian. Sampel yang digunakan dalam penelitian ini merupakan data laporan keuangan bulanan selama lima tahun. Atau dengan data laporan keuangan selama enam puluh bulan dari tahun 2006 sampai dengan tahun 2010.

3.6 Jenis Data

Data yang digunakan penulis dalam penyusunan skripsi ini adalah data sekunder (Secondary Data). Data sekunder (secondary data) yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain dan biasanya sudah dalam bentuk publikasi. Data sekunder yang dibutuhkan dalam penelitian ini yaitu:

b. Struktur organisasi perusahaan.

c. Laporan Keuangan perusahaan dari tahun 2006 sampai dengan 2010. d. Hasil publikasi, buku ilmiah dan literatur lainya yang berkaitan

dengan masalah yang diteliti.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Wawancara

Yaitu dengan melakukan komunikasi secara langsung dengan pihak-pihak yang berkaitan dengan pokok permasalahan. Dalam hal ini dilakukan tanya jawab secara langsung dengan staf Perum Pegadaian Cabang Padang Bulan dan manajer keuangan di Kanwil Perum Pegadaian.

b. Studi Dokumentasi

3. 8 Teknik Analisis

Teknik analisis yang digunakan dalam penganalisaan masalah yang dihadapi sebagai objek pembahasan ini adalah:

a. Teknik Analisis Deskriptif

Metode analisis deskriptif yang digunakan dalam penelitian ini adalah dengan mengumpulkan, mengolah, mengklasifikasikan, dan menginterprestasikan data penelitian sehingga diperoleh gambaran yang jelas mengenai objek yang diteliti.

b. Teknik Analisis Statistik

1. Analisis Regresi Linier Sederhana

Analisis regresi linier sederhana digunakan untuk memprediksikan seberapa jauh pengaruh satu atau beberapa variabel bebas (independen) terhadap variable tidak bebas (dependen).Untuk memperoleh hasil yang baik, penulis menggunakan bantuan Software Statistica Product and Service Solution(SPSS) versi 18. Menurut Sugiyono (2008:270) rumus regresi linier sederhana yang digunakan adalah:

Keterangan: Y = Laba

b = Angka arah atau koefisien regresi yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik, dan bila ( - ) maka terjadi penurunan.

X = Kredit gadai yang disalurkan 2. Koefisien DeterminanR2(RSquare)

Identifikasi determinan (R2) berfungsi untuk mengukur

persentase sumbangan variabel bebas (X) terhadap variabel terikat (Y). Angka R square adalah pengkuadratan dari koefisien korelasi. Nilai R Square berkisar antara 0 1, semakin kecil (mendekati nol) nilai R square semakin lemah hubungan antara dua variabel, sebaliknya jika R square

semakin besar (mendekati satu) maka semakin baik kemampuan variabel bebas menerangkan variabel terikat. 3. Pengujian hipotesis

Uji T (uji secara Parsial)

Ho: = 0, artinya tidak terdapat pengaruh bebas yang positif

dan signifikan antara jumlah kredit gadai yang disalurkan (X) terhadap laba operasional (Y).

Ha: 0, artinya terdapat pengaruh yang positif dan signifikan

antara jumlah kredit gadai yang disalurkan (X) terhadap laba operasional (Y).

Dengan kriteria pengambilan keputusan:

Dengan membandingkan statistik hitung dengan statistik tabel. Ho diterima jika thitung< ttabelpada alpha = 5 %

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum perusahaan 4.1.1 Sejarah Singkat Perum Pegadaian

Usaha pegadaian di Indonesia dimulai pada zaman penjajahan Belanda (VOC) yang ditandai dengan didirikannya Bank Van Leening pada tahun 1746. Pada saat itu lembaga ini bertugas membantu masyarakat untuk meminjamkan uang dengan jaminan gadai. Sejarah pegadaian mengalami 5 zaman pemerintahan, yaitu:

1. Pegadaian Pada Masa VOC (1746-1811)

Berdasarkan surat keputusan Gubernur Jenderal Van Imhoff tanggal 20 Agustus 1746 dengan resmi didirikan bank Van Leening yang pertama di Indonesia yaitu di Jakarta (Batavia). Bank ini didirikan sebagai bentuk kerjasama VOC dengan swasta lainnya yakni dengan £ 500.000 (2/3 dari VOC dan 1/3 dari swasta) disamping menjalankan usaha pemberian kredit berdasarkan gadai juga memberikan jasa Bank Wesel.

2. Pegadaian Pada Masa Penjajahan Inggris (1811-1816)

Sebagai gantinya diadakan suatu ketentuan bahwa setiap orang boleh mendirikan pegadaian swasta asal mendapat izin (licentie) dari pengusaha daerah setempat.

Licentielselini diperkirakan akan menguntungkan pemerintah.

Tapi pada kenyataannya para pemegang licentie menggunakan kesempatan ini untuk mengadakan praktik riba yang sangat merugikan rakyat.

3. Pegadaian Pada Masa Penjajahan Belanda (1816-1942)

Pada masa Belanda dikeluarkan keputusan pemerintah (Staatblad No. 131 tanggal 12 Maret 1901) dan mulai tanggal 1 April 1901 dibukalah pegadaian negara yang pertama di Indonesia yaitu di Sukabumi. Tahun 1902 dibuka pegadaian yang kedua di Cianjur, kemudian tahun 1903 dibuka pegadaian di Purworejo, Bogor, Tasikmalaya, Cikaka (Bandung) dan Cimahi

4. Pegadaian Pada Masa Penjajahan Jepang (1942-1945)

5. Pegadaian Pada Masa Kemerdekaan (1945 sekarang)

Pada masa kemerdekaan pegadaian dibagi sebagai berikut:

a. Jawatan Pegadaian pada zaman Republik indonesia (Perjuangan) tanggal 17 Agustus 1945 sampai dengan 27 Desember 1949 (Penyerahan Kedaulatan).

b. Jawatan pegadaian pada zaman RIS tanggal 27 Desember 1949 sampai dengan 17 Agustus 1950.

c. Jawatan pegadaian dalam Negara Kesatuan RI 17 Agustus 1950 sampai dengan sekarang.

Berdasarkan peraturan pemerintah Republik Indonesia tahun 1961 No. 178 tanggal 3 Mei 1961 status sebagai Jawatan Pegadaian berubah menjadi Perusahaan Negara Pegadaian, tetapi status ini hanya bertahan sampai tahun 1969. Pada tahun tersebut keluar Undang-Undang Republik Indonesia tahun 1969, menjadi Undang-Undang Lembaran tahun 1969 tambahan Lembaran Negara No. 2904. Undang-Undang ini mengatur bentuk-bentuk badan usaha negara menjadi 3 bentuk yaitu: PERJAN, PERUM, dan PERSERO.

4.1.2 Fungsi, Kedudukan dan Status Hukum Perum Pegadaian 1. Fungsi Perum Pegadaian

Perum Pegadaian berfungsi untuk mengelola dana yang ada kepada masyarakat dengan menyalurkan atau pemberian kredit gadai sengan tingkat bunga (sewa modal) relatif rendah guna membantu masyarakat yang mengalami kesulitan keuangan.

2. Tempat dan Kedudukan Perum Pegadaian

Sebagaimana diatur dalam PP No.10 pasal 4 Tahun 1990 tentang tempat dan kedudukan Perum Pegadaian adalah sebagai berikut:

1. Perum Pegadaian berkedudukan dan berkantor pusat di jakarta dan dapat mempunyai perwakilan atau cabang diseluruh Indonesia dengan persetujuan Menteri Keuangan. Perubahan kedudukan dan kantor Perum Pegadaian ditetapkan oleh Presiden atas usulan Menteri Keuangan.

2. Dalam rangka pembangunan, Perum Pegadaian dapat mengadakan suatu organisasi pelaksana yand ditetapkan Direksi setelah mendapat persetujuan Menteri Keuangan. Perum Pegadaian di daerah terdiri dari:

1) Kantor Wilayah Perum Pegadaian

membina, memberikan bimbingan dan mengarahkan pelaksanaan peraturan Perundang-undangan yang berlaku. 2) Kantor Cabang Perum Pegadaian

Kantor Cabang Perum Pegadaian adalah unsur pelaksana Kantor Wilayah Perum Pegadaian dan bertanggung jawab langsung kepada Kepala Kantor Cabang Perum Pegadaian. Fungsi dari Kantor Cabang ini adalah melaksanakan urusan gadai, melakukan penyimpanan dan pelelangan barang jaminan serta membuat laporan pertanggung jawaban penerimaan dan pengeluaran perudahaan.

3. Status Hukum Perum Pegadaian

Tahun 1961 Perum Pegadaian yang semula berstatus Jawatan pada tahun 1969 berubah menjadi PERJAN dan pada tahun 1990 berubah menjadi PERUM Pegadaian sampai dengan saat ini.

4. Sumber Modal Perum Pegadaian

1. Dana intern atau modal sendiri. 2. Penyertaan modal pemerintah

4.1.3 Sifat dan Tujuan Usaha Perum Pegadaian

Sifat usaha Perum Pegadaian adalah menyediakan pelayanan bagi pemanfaatan umum dan sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan usaha.

Tujuan Perum Pegadaian adalah sebagai berikut:

a. Turut melaksanakan dan menunjang kebijaksanaan program pemerintah bidang ekonomi dan pembangunan nasional pada umumnya melalui penyaluran uang pinjaman atas dasar hukum gadai.

b. Mencegah praktik ijon, pegadaian gelap, rentenir dan pinjaman tidak wajar lainnya.

Usaha yang dilakukan Perum Pegadaian antara lain:

1. Menyalurkan uang pinjaman atas dasar hukum gadai dengan cara yang mudah, aman, hemat dan cepat. 2. Usaha-usaha lainnya yang berhubungan dengan tujuan

4.1.4 Struktur Organisasi Perusahaan

Struktur organisasi menggambarkan komposisi atau susunan dengan meletakkan dasar hubungannya dengan bagian-bagian satu sama lainnya dalam bentuk (susunan). Struktur organisasi dan manajemen perusahaan merupakan elemen penting yang sangat menentukan dalam menjalankan aktivitas perusahaan untuk mencapai tujuan dasar kerjasama yang mempunyai bentuk atau susunan yang jelas dalam tiap tiap tugasnya serta untuk menegaskan hubungan antara satu sama lain. Dengan adanya struktur organisasi, maka setiap bagian/ divisi dapat menempatkan diri dengan baik sesuai job description, tanggung jawab dan wewenangnya masing-masing.

Sumber : Perum Pegadaian Cabang Padang Bulan Medan

Gambar 4.1

Struktur OrganisasiPerum Pegadaian Cabang Padang Bulan Medan

4.1.5 Deskripsi Tugas(Job Description)

Deskripsi tugas masing masing bagian pada Perum Pegadaian adalah:

1. Manajer Cabang

Manajer cabang merupakan orang yang bertugas memimpin, melaksanakan, mengawasi dan bertanggung jawab atas segala kegiatan operasional di cabang tersebut. Manajer cabang mengelola operasional cabang dengan menyalurkan kredit berdasarkan hukum gadai dan melaksanakan usaha-usaha lainnya yang dapat mewujudkan tujuan perusahaan serta mewakili perusahaaan dengan pihak lain atau masyarakat sesuai ketentuan yang berlaku.

2. Penaksir

Penaksir bertugas untuk menaksir barang jaminan untuk menentukan mutu dan nilai barang sesuai dengan ketentuan yang berlaku

MANAJER CABANG

menjaga citra baik Perum Pegadaian dan untuk memastikan bahwa jaminan yang diberikan nantinya dapat menutupi modal dan sewa modal apabila si peminjam tidak mampu mengembalikan pinjamannya.

3. Kasir

Kasir bertugas untuk melakukan penerimaan dan pembayaran sesuai dengan ketentuan yang berlaku demi kelancaran operasional kantor cabang.

4. Penyimpan

Bagian penyimpan bertugas melakukan penerimaan barang jaminan dari manajer cabang atau penaksir, memeriksa pembungkusnya, menyimpan, merawat, mengeluarkan dan mengadministrasikan barang jaminan sesuai dengan ketentuan yang berlaku di Perum Pegadaian.

5. Administrasi

6. Penjaga

Tugas penjaga adalah melaksanakan dan mengendalikan ketertiban dan keamanan di lingkungan kantor cabang, maupun tugas-tugas lain yang ditetapkan oleh manajer cabang.

4.1.6 Produk-produk Pegadaian Cabang Padang Bulan 1. Kredit Gadai

Kredit gadai adalah pemberian pinjaman (kredit) dalam jangka waktu tertentu kepada nasabah atas dasar hukum gadai dengan persyaratan tertentu yang telah ditetapkan oleh perusahaan. Kredit gadai yang disalurkan oleh Perum Pegadaian bertujuan untuk membantu masyarakat golongan ekonomi menengah ke bawah dan bagi mereka yang berpenghasilan tetap asalkan memiliki barang yang dapat dijadikan jaminan.

2. Kredit Angsuran Sistem Fidusia (KREASI)

hak kepemilikannya dialihkan tersebut tetap dalam pengawasan pemilik benda.

Jaminan kredit ini hanya dibatasi pada kendaraan bermotor roda empat atau lebih, baik plat hitam maupun plat kuning dan kendaraan bermotor roda dua, yang memenuhi persyaratan sebagai berikut: a. Kendaraan bermotor tersebut adalah milik sendiri yang

dibuktikan dengan nama yang tertera pada STNK sama dengan KTP.

b. Bila kendaraan bermotor tersebut milik istri/suami pengurus usaha, harus menyertakan surat persetujuan menjaminkan kendaraan dari pemilik.

c. Jenis dan merek kendaraan merupakan jenis dan merek yang sudah dikenal umum sehingga pemasarannya tidak sulit.

d. Berplat nomor Polres/Polda setempat.

3. Jasa Titipan

Jasa titipan merupakan fasilitas pelayanan penitipan barang sementara yang di tawarkan Perum Pegadaian Cabang Padang Bulan Medan. Perum Pegadaian memberikan jasa titipan untuk keamanan dan pemeliharaan barang bagi masyarakat yang akan berpergian jauh dalam jangka waktu yang lama karena merasa penyimpanan dirumah kurang aman.

Sesuai dengan Keputusan Direksi Perum Pegadaian No. SP.0/0.24 tanggal 16 September 1993, yang dimaksud dengan barang titipan adalah:

a. Barang yang berdasarkan ketentuan yang berlaku diterima sebagai barang gadaian.

b. Surat berharga atau dokumen lain yang oleh pemiliknya dianggap berharga, seperti perhiasaan, surat serifikat tanah, ijazah, dokumen lainnya, sepeda motor dan sebagaianya dengan biaya penitipan yang relatif murah.

4. Jasa Taksiran

Jasa taksiran merupakan salah satu jasa layanan yang diberikan Pegadaian kepada masyarakat yang ingin mengetahui nilai suatu barang berharga yang melakukan taksiran atau suatu barang berharga seperti emas, perak, permata, belian dan sebagainya.

tersebut. Untuk menggunakan jasa taksiran ini masyrakat tidak membutuhkan biaya yang mahal. Masyarakat yang menggunakan jasa taksiran ini hanya dikenakan biaya Rp. 5000,-.

4.1.7 Kredit Gadai

Perum Pegadaian merupakan lembaga keuangan non bank yang bergerak dalam penyaluran kredit. Dalam melakukan tugasnya sebagai lembaga keuangan non bank Perum Pegadaian memberikan kredit gadai dengan jangka waktu yang relatif singkat yaitu 120 hari (4 bulan) dengan plafon kredit minimum Rp. 20.000,- dan maksimum Rp.

1.000.000.000,-Kredit gadai yang disalurkan dikelompokkan berdasarkan penggunaan baik produktif maupun konsumtif, antara lain:

1. Pertanian (Perkebunan, Perikanan) 2. Industri atau usaha kecil dan menengah 3. Perdagangan

4. Pendidikan 5. Pengobatan

Adapun jenis barang yang bisa diterima sebagai barang jaminan untuk memperoleh kredit (uang pinjaman) dari Perum Pegadaian semua barang bergerak yang bernilai, umum dan nyata meliputi:

a. Barang perhiasan logan dan permata, seperti emas dan berlian.

b. Kendaraan, seperti sepeda motor dan mobil minimal tahun 2007 dan produksi Jepang.

c. Barang elektronik seperti: Televisi layar datar, handphone dan laptop yang penggunaannya maksimal 1 tahun dan merupakan produk Jepang yang disertai kwitansi pembelian.

Adapun barang jaminan yang tidak diterima oleh Perum Pegadaian antara lain:

1. Barang-barang milik pemerintah, seperti:senjata api, senjata tajam, pakaian dinas, perlengkapan ABRI dan pakaian milik pemerintah lainnya.

2. Barang-barang yang mudah busuk, seperti makanan dan minuman.

3. Barang-barang yang mudah terbakar, seperti korek api, mercun, bensin, minyak tanah dan tabung gas.

5. Barang yang dilarang peredarannya seperti ganja, opium dan madat.

6. Barang yang tidak tetap harganya, seperti barang yang disewa-belikan.

7. Barang-barang yang diperoleh melalui hutang yang belum lunas, barang titipan sementara yang tidak diketahui asal-usulnya

Hal-hal yang harus diperhatikan dalam pemberian kredit gadai adalah:

a. Syarat-syarat permintaan kredit

Kredit gadai dapat diperoleh dengan syarat sebagai berikut: 1. Foto copy KTP atau kartu tanda pengenal lainnya (SIM,

Paspor).

2. Barang jaminan yang memenuhi persyaratan.

3. Surat kuasa dari pemilik barang jamina jika dikuasakan. 4. Mengisi formulir permohonan kredit.

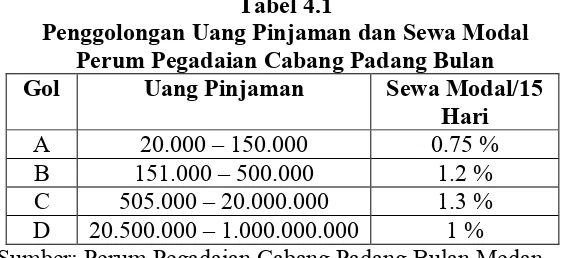

b. Penetapan dan penggolongan pinjaman

Uang pinjaman yang dapat diberikan kepada nasabah ditentukan berdasarkan persentase tertentu dari nilai taksiran. Sedangakan sewa modal yang dibebankan kepada nasabah tergantung jumlah pinjaman yang diterima nasabah.

Tabel 4.1

Penggolongan Uang Pinjaman dan Sewa Modal Perum Pegadaian Cabang Padang Bulan

Gol Uang Pinjaman Sewa Modal/15

Hari

A 20.000 150.000 0.75 %

B 151.000 500.000 1.2 %

C 505.000 20.000.000 1.3 %

D 20.500.000 1.000.000.000 1 % Sumber: Perum Pegadaian Cabang Padang Bulan Medan

c. Biaya Administrasi

4.2 Hasil Penelitian

Penelitian dalam skripsi ini dilakukan pada Perum Pegadaian Cabang Padang Bulan Medan yang berlokasi di Jalan Jamin Ginting No. 643 Padang Bulan Medan. Dimana perusahaan ini bergerak di bidang jasa perkreditan milik pemerintah. Dalam penelitian ini akan dijelaskan hasil dari penelitian dengan data

data dan alat uji statistik yang telah dipilih.

4.2.1 Analisis Deskriptif

4.2.1.1 Analisi Penyaluran Kredit Gadai pada Perum Pegadaian Cabang Padang Bulan Medan

Kegiatan perkreditan merupakan rangkaian kegiatan utama dari sebuah lembaga pembiyaan. Tugas pokok suatu lembaga pembiayaan adalah menyalurkan dana kepada masyarakat atau pengusaha yang membutuhkannya. Kredit gadai merupakan produk utama yang ditawarkan Perum Pegadaian Cabang Padang Bulan Medan dan paling diminati nasabahnya.

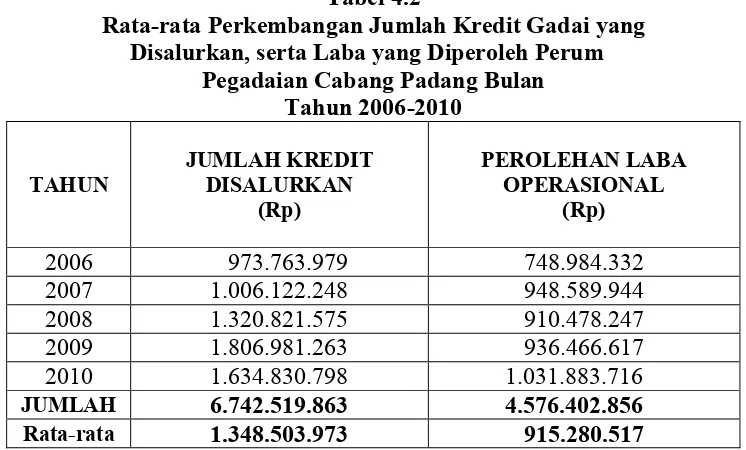

Tabel 4.2

Rata-rata Perkembangan Jumlah Kredit Gadai yang Disalurkan, serta Laba yang Diperoleh Perum

Pegadaian Cabang Padang Bulan

Berdasarkan data yang diperoleh, jumlah kredit gadai yang disalurkan dan laba yang diperoleh oleh Perum Pegadaian Cabang Padang Bulan Medan dari tahun 2006 sampai dengan 2010 dapat dianalisis dengan melihat rata rata jumlah kredit yang disalurkan dan perolehan laba selama 5 (lima) tahun.

Untuk mengetahui besarnya penyaluran kredit gadai dengan hasil persentase dapat dihitung dengan rumus sebagai berikut:

% 100

%

sebelumnya periode

kreditberjalan kreditperiodesebelumnya periode

Kredit pertahun

Perolehan

Berdasarkan rumus diatas, maka hasil persentase yang didapatkan dari pemberian kredit gadai dapat dilihat pada Tabel dibawah ini:

Tabel 4.3

Penurunan/Peningkatan

Jumlah Kredit Gadai yang Disalurkan (Tahun 2006 2010)

2007 1.006.122.248 32.358.269 3.3 %

2008 1.320.821.575 314.699.327 31.3 %

2009 1.806.981.263 486.159.688 36.8 %

2010 1.634.830.798 - 172.150.465 - 9.5 %

TOTAL 6.742.519.863 661.066.819 61.9 %

Sumber: Perum Pegadaian Cabang Padang Bulan Medan

Sumber: Perum Pegadaian Cabang Padang Bulan Medan

Gambar 4.2

Grafik Peningkatan/Penuruna Kredit Gadai yang disalurkan

Penjelasan mengenai penyaluran kredit gadai dari tabel dan grafik diatas adalah:

1. Tahun 2006

Pada tahun 2006 jumlah kredit gadai yang disalurkan adalah sebesar Rp. 973.763.979,-. Setiap bulannya, jumlah kredit gadai yang disalurkan mengalami kenaikan dan penurunan. Jumlah kredit gadai yang disalurkan biasanya meningkat pada bulan Juni dan Desember. Karena kebutuhan masyarakat akan meningkat pada bulan itu untuk memenuhi biaya sekolah anak dan natalan. Pada tahun 2006 jumlah kredit gadai yang disalurkan jumlah kecil.

973.763.979

2006 2007 2008 2009 2010

2. Tahun 2007

Pada tahun 2007 jumlah pemberian Kredit gadai mengalami peningkatan sebesar Rp. 32.358.269,- . Jumlah kredit gadai yang disalurkan pada tahun ini hanya mengalami peningkatan yang kecil, yaitu sebesar 3.3 % dari tahun 2006. Hal ini terjadi karena semakin tingginya kebutuhan masyarakat akan uang dan didukung oleh pelayanan Perum Pegadaian yang baik sehingga nasabah yang sudah pernah menggunakan jasa kreditnya merasa puas.

3. Tahun 2008

Penyaluran kredit gadai untuk tahun 2008 mengalami peningkatan yang cukup tinggi dibanding tahun sebelumnya, yaitu sebesar Rp. 314.699.327,- dengan persentase kenaikkan sebesar 31.3 %. Hal ini disebabkan karena usaha pihak bank yang selalu terus berupaya untuk memberikan pelayanan terbaiknya bagi nasasabah agar nasabahnya benar benar puas akan pelayanan yang diberikan khususnya pelayanan kredit gadai ini.

4. Tahun 2009

memasarkan kredit gadai dan didukung dengan kepuasan nasabah akan pelayanan kredit gadai ini.

5. Tahun 2010

Pada tahun 2010 untuk penyaluran kredit gadai tidak sama dengan tahun-tahun sebelumnya, dimana untuk tahun 2010 ini kredit gadai yang disalurkan justru mengalami penurunan tetapi jumlah nya tiddak besar yaitu sebesar Rp. 172.150.465,- dengan tingkat persentase ( 9.5 %). Penurunan jumlah Kredit gadai yang disalurkan untuk tahun ini tidak begitu besar, penurunan ini disebabkan karena berkurangnya pengajuan kredit gadai dari masyarakat dan juga karena debitur yang telah melunasi kreditnya tidak mengajukan kredit lagi karena belum membutuhkan dana. Selain itu juga dikarenakan adanya calon debitur yang datang membawa barang jaminan yang tidak diterima Perum Pegadaian sebagai persyaratan pengajuan kredit gadai sehingga menyebabkan terjadinya penolakan kredit, sehingga jumlah kredit gadai yang disalurkan mengalami penurunan.

4.2.1.1 Analisi Perolehan Laba Operasional pada Perum Pegadaian Cabang Padang Bulan Medan

didominasi dari pendapatan sewa modal dan administrasi yang dihasilkan dari kegiatan pemberian kredit khususnya kredit gadai yang banyak dipergunakan masyarakat karena cepat, mudah dan aman.

Untuk mengetahui besarnya perolehan laba operasional dengan hasil persentase dapat dihitung dengan rumus sebagai berikut:

% 100

%

sebelumnya periode

Lababerjalan Labaperiodesebelumnya periode

Laba pertahun

Perolehan

Berdasarkan rumus diatas, maka hasil yang didapatkan dari perolehan laba operasional dapat dilihat pada tabel dibawah ini:

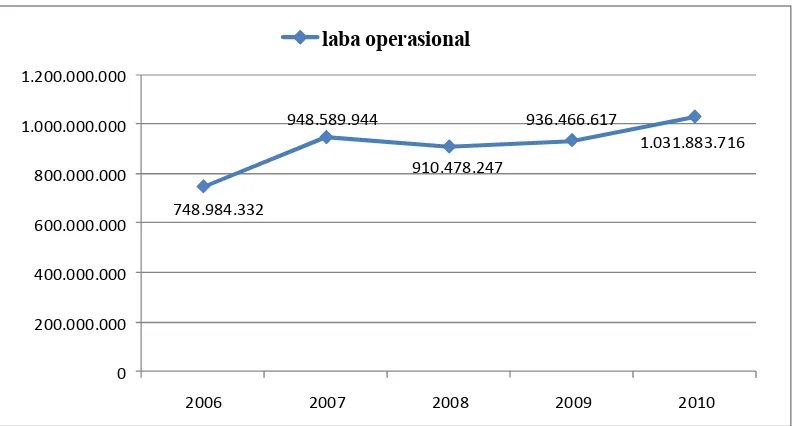

Tabel 4.4

2007 948.589.944 199.605.612 26.7 %

2008 910.478.247 - 38.111.697 - 4.0 %

2009 936.466.617 25.988.370 2.9 %

2010 1.031.883.716 95.417.099 10.2 %

TOTAL 4.576.402.856 282.899.384 35.8 %

Sumber: Perum Pegadaian Cabang Padang Bulan Medan

Sumber: Perum Pegadaian Cabang Padang Bulan Medan

Gambar 4.3

Grafik Peningkatan/Penuruna Laba Operasional

Penjelasan mengenai penyaluran kredit gadai dari tabel dan grafik diatas adalah:

1. Tahun 2006

Laba yang di peroleh pada tahun 2006 ini adalah sebesar Rp. 784.984.332,-. Dimana dalam perolehan laba operasionalnya diperoleh dari selisih pendapatan atau laba operasional dengan biaya biaya operasional yang ada pada Perum Pegadaian Cabang Padang Bulan Medan selama satu tahun lamanya.

2. Tahun 2007

Pada tahun 2007 laba operasional yang diperoleh mengalami kenaikan yang cukup tinggi dibanding kenaikan jumlah kredit gadai yang disalurkan yakni sebesar 26.7 % atau sebesar Rp. 199.605.612. Laba operasional Perum Pegadaian Cabang Padang

748.984.332

2006 2007 2008 2009 2010

Bulan ini juga mengalami kenaikan seiring dengan peningkatan jumlah kredit gadai yang disalurkan ditambah kecilnya kredit macet yang terjadi tahun 2007.

3. Tahun 2008

Laba operasional yang diperoleh untuk tahun 2008 ini mengalami penurunan sebesar Rp. 38.111.697,- atau sebesar 4 %. Hal ini disebabkan krisis perekonomian yang dialami dunia akibat goncangnya perekomomian Amerika dan fluktuasi harga minyak yang menyebabkan terjadinya kredit macet. Selain itu penyebabnya adalah Perum Pegadaian kurang mengawasi pemberian kredit, sehingga terjadi kredit macet. Disamping itu Perum Pegadaian juga mengeluarkan biaya operasioonal yang lebih besar dibanding tahun sebelumnya, seperti biaya pelatihan karyawan, biaya promosi dan biaya pemeliharaan dan perbaikan inventaris kantor seperti komputer sehingga mempengaruhi laba. 4. Tahun 2009

5. Tahun 2010

4.2.2 Analisis Statistik

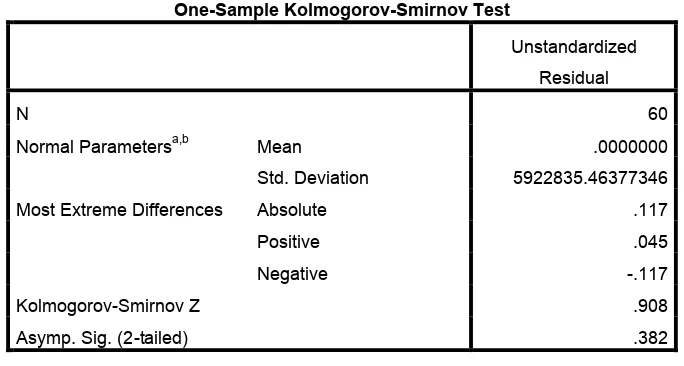

4.2.2.1 Pengujian Normalitas Data

Tujuan pengujian normalitas data ini adalah untuk melihat apakah dalam model regresi variabel dependen dan variabel independen memiliki distribusi normal atau tidak. Untuk memastikan apakah data pada penelitian ini berdistribusi normal atau tidak, maka dilakukan uji kolmogorv smirnov(1 sampel KS) dengan melihat data residualnya apakah berdistribusi normal atau tidak.

Tabel 4.5

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation 5922835.46377346

Most Extreme Differences Absolute .117

Positive .045

Negative -.117

Kolmogorov-Smirnov Z .908

Asymp. Sig. (2-tailed) .382

a. Test distribution is Normal. b. Calculated from data.

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.5 dapat dilihat bahwa nilai Asymp.sig. (2-tailed)

4.2.2.2 Analisis Regresi Linear Sederhana

Berdasarkan uraian teoritis dan data-data yang dikumpulkan dari penelitian yang dilakukan pada Perum Pegadaian Cabang Padang Bulan Medan, peneliti mencoba untuk menganalisis dan mengevaluasi pembahasan sebelumnya. Adapun hal yang dianalisis dan dievaluasi adalah pengaruh jumlah kredit gadai yang disalurkan terhadap laba operasional Perum Pegadaian Cabang Padang Bulan Medan. Model analisis yang digunakan dalam penelitian ini adalah analisis regresi linier sederhana. Data yang diperoleh dari perusahaan tersebut diolah dengan menggunakan programSoftware Statistical Product And Service Solution

(SPSS) versi 18.00 pada komputer. Berikut ini adalah hasil pengolahan data dengan program SPSS.

1 (Constant) 46648458.939 3078099.006 15.155 .000

KreditGadaiD isalurkan

.271 .026 .804 10.306 .000

a. Dependent Variable: LabaOperasional

Sumber : Hasil Pengolahan SPSS

Dari hasil perhitungan output pengolahan data menggunakan program

4.2.2.3 Koefisien Determinan R2(RSquare)

Pengujian ini perlu dilakukan untuk menentukan kelayakan suatu model regresi yang dilihat dari nilai R-Square. Dari data yang ada diperoleh hasil berikut ini.

Tabel 4. 7

Model Summary

Model

R R Square Adjusted R Square Std. Error of the Estimate

1 .804a .647 .641 5973676.18566

a. Predictors: (Constant), KreditGadaiDisalurkan

Sumber: Hasil Pengolahan SPSS

Berdasarkan tabel diatas diketahui bahwa nilai R sebesar 0.804, nilai R

Squaresebesar 0,647 dan nilaiAdjusted R Squaresebesar 0.641.

4.2.2.4 Uji t (Uji Signifikansi)

Uji secara Signifikansi (Uji-T) yaitu menguji nilai kritis yang diperoleh dari tabel distribusi t dengan menggunakan asumsi tingkat kepercayaan 95% atau tingkat kesalahan sebesar 5% (0.05) dan degress of freedom = n - 2. Dari data yang dioleh diperoleh hasil sebagai berikut.

Tabel 4. 8

1 (Constant) 46648458.939 3078099.006 15.155 .000

KreditGadaiD isalurkan

.271 .026 .804 10.306 .000

a. Dependent Variable: LabaOperasional

Berdasarkan Tabel 4.8 dapat dilihat bahwa t hitung adalah sebesar 10.306

sedangkan ttabeldengan df = 58 adalah sebesar 2.002

4.3 Pembahasan

4.3.1 Analisis Deskriptif

Sumber: Perum Pegadaian Cabang Padang Bulan Medan

Gambar 4.4

Grafik Pengaruh Penyaluran kredit Gadai Terhadap Laba Operasional

Dari grafik diatas dapat dilihat bahwa jumlah kredit gadai yang disalurkan berpengaruh terhadap laba operasional. Dapat dilihat disetiap tahunnya apabila jumlah kredit yang disalurkan menurun, maka laba operasional yang diperoleh juga menurun. Sebaliknya jika kredit gadai yang disalurkan meningkat, laba operasional yang diperoleh juga meningkat. Hal ini sesuai dengan tujuan pemberian kredit yakni memperoleh keuntungan atau laba. Laba dari penyaluran kredit gadai ini diperoleh dari sewa modal, biaya administrasi dan biaya pelelangan. Hal tersebut juga dikemukakan oleh Kasmir (2010:38) bahwa laba yang diperoleh suatu bank diantaranya berasal dari pemberian kredit yaitu dalam bentuk bunga yang dibebankan kepada nasabah. Semakin banyak kredit yang diberikan maka akan semakin baik, terutama dalam hal meningkatkan laba suatu

973.763.979 1.006.122.248

2006 2007 2008 2009 2010

bank sesuai dengan target laba yang diinginkan. Jika laba yang diinginkan besar maka bunga kreditnya juga besar dan sebaliknya jika laba yang diinginkan kecil maka bunga kreditnya juga kecil. Pendapatan terbesar pegadaian berasal dari kredit gadai. Semakin banyak kredit gadai yang disalurkan maka pendapatan akan bertambah dan laba operasional yang diperoleh juga meningkat.

4.3.2 Analisis Statistik

4.3.2.1 Pengujian Normalitas Data

Untuk memastikan apakah data pada penelitian ini berdistribusi normal atau tidak, maka dilakukan uji kolmogorv smirnov (1 sampel KS) dengan melihat data residualnya apakah berdistribusi normal atau tidak.

Apabila nilai Asymp.sig. (2-tailed) lebih besar dari nilai signifikan (0.05) maka data berdistribusi normal. Berdasarkan tabel 4.5 dapat dilihat bahwa nilai

Asymp.sig. (2-tailed) adalah 0.382 diatas nilai signifikan (0.05), sehingga dapat diketahui variabel residual berdistribusi normal.

4.3.2.2Analisis Regresi Linear Sederhana

Analisis regresi linier sederhana digunakan untuk memprediksikan seberapa jauh pengaruh satu atau beberapa variabel bebas (independen) terhadap variable tidak bebas (dependen).

Dari tabel 4.6 dapat diperoleh persamaan regresi sebagai berikut: Y = 46.648.458 + 0,271X, yang artinya nilai a sebesar 46.648.458 menunjukkan bahwa jika tidak ada kredit gadai yang disalurkan maka laba operasional yang diperoleh Perum Pegadaian Cabang Padang Bulan Medan sebesar Rp. 46.648.458,- . Sedangkan nilai b sebesar 0,271, menunjukkan bahwa setiap adanya kenaikan atau penambahan Rp. 1,- pada kredit gadai yang disalurkan (X) akan dapat meningkatkan kenaikan laba operasional (Y) sebesar Rp. 0.271.

4.3.2.3 Koefisien Determinan R2(RSquare)

seberapa jauh kemampuan model dalam menerangkan variabel dependen. Nilai R

Square berkisar antara 0-1, dimana semakin kecil nilai R Square semakin lemah hubungan antar variabel, sebaliknya jika nilai R Square semakin besar maka semakin baik kemampuan variabel bebas menerangkan variabel terikat.

Berdasarkan tabel 4. 7 dapat dijelaskan:

1. Nilai R digunakan untuk melihat hubungan antar variabel. Semakin besar R berarti hubungan antar variabel semakin erat. Dari hasil output pada tabel dapat dilihat nilai R = 0.804, berarti hubungan antara jumlah kredit gadai yang disalurkan terhadap laba operasional sebesar 80.4 %. Artinya hubungannya sangat erat.

2. Berdasarkan output pada tabel diperoleh RSquaresebesar 0,647 yang berarti pengaruh penyaluran kredit gadai terhadap perolehan laba operasional Perum Pegadaian adalah sebesar 64.7%, yang artinya kontribusi jumlah kredit gadai yang disalurkan terhadap perolehan laba cukup besar. Hal ini disebabkan karena kegiatan perkreditan merupakan rangkaian utama dari sebuah lembaga pembiayaan dengan tujuan untuk memperoleh laba. Semakin besar kredit gadai yang disalurkan semakin besar pula margin laba yang dihasilkan. Sedangkan sisanya 35.5 % dipengaruhi oleh faktor-faktor lain seperti kredit KREASI, jangka waktu pembayaran kredit dan kredit macet.

4.3.2.4 Uji t (Uji Signifikansi)

diterima jika thitung< ttabelpada alpha = 5 % sedangkan Haditerima jika thitung> t

tabel pada alpha = 5%. Jika tingkat signifikansi dibawah 0.05 maka Ho ditolak dan

Haditerima.

Berdasarkan output pada tabel 4.8 dapat diketahui t hitung adalah sebesar

10.306 sedangkan ttabeldengan df = 58 adalah sebesar 2.002. Karena thitung> ttabel

dan nilai signifikan (0.000) dibawah 0.05 maka Ho ditolak dan Ha diterima,

artinya terdapat pengaruh yang positif dan signifikan antara jumlah kredit gadai yang disalurkan terhadap laba operasional Perum Pegadaian Cabang Padang Bulan Medan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada bab sebelumnya serta membandingkannya dengan teori, maka kesimpulan yang diambil adalah:

1. Dari hasil penelitian diketahui bahwa jumlah kredit gadai yang disalurkan memiliki pengaruh yang positif terhadap laba operasional yang diperoleh Perum Pegadaian Cabang Padang Bulan Medan, hal ini dapat dilihat berdasarkan hasil nilai koefisien regresi yang positif dari persamaan regresi sederhana yaitu Y = 46.648.458 + 0,271X.

2. Perhitungan uji signifikansi dengan tingkat keyakinan 5% menunjukkan bahwa jumlah kredit gadai yang disalurkan Perum Pegadaian Cabang Padang Bulan Medan memberikan pengaruh positif dan signifikan terhadap laba operasional yang diperoleh. Hal ini dapat dilihat berdasarkan nilai thitungyang

didapat dari perhitungan regresi linier sederhana lebih besar dari ttabel, t hitung

yang diperoleh sebesar 10.306 sedangkan ttabel sebesar 2.002.

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh jumlah kredit gadai yang disalurkan terhadap laba operasional Perum Pegadaian Cabang Padang Bulan Medan maka diberikan saran yang kiranya dapat bermanfaat bagi kemajuan Perum Pegadaian untuk masa yang akan datang yaitu:

1. Perum Pegadaian harus senantiasa meningkatkan pelayanannya dengan memberikan pelayanan yang terbaik pada masyarakat dan senantiasa melakukan kegiatan-kegiatan yang dapat menjalin keakraban dengan masyarakat sehingga masyarakat akan lebih mengenal Perum Pegadaian dan akan mempergunakan jasa Pegadaian sebagai sarana peminjaman dana sehingga jumlah kredit yang disalurkan pun meningkat.