Analisis Faktor 5C Yang Menyebabkan Kredit Bermasalah

Pada Debitur Umur Dibawah 45 Tahun

di PT Bank Negara Indonesia

Analysis of 5C Factors Impacting

for the Debtors

of PT Bank Negara Indonesia

Surdani1*

1 Mahasiswa Master Manajemen Fakultas Ekonomi dan Bisnis, Universitas Hasanuddin 2 Dosen Magister Manajemen Fakultas Ekonomi dan Bisnis, Universitas Hasanuddin

3 Dosen Magister Manajemen Fakultas Ekonomi dan Bisnis, Universitas Hasanuddin

* Correspondence autho

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh

dibawah 45 tahun di PT. Bank Negara Indonesia (Persero), Tbk Cabang Sengkang penelitian kuantitatif menggunakan regresi analisis berganda

dikumpulkan melalui distribusi kuesioner

kuesioner dilakukan sebelum mendistribusikan pada responden yang dituju. Berdasarkan h variabel character berpengaruh negatif terhadap kredit bermasalah, variabel

terhadap kredit bermasalah, variabel condition of Economy

variabel collateral berpengaruh negatif terhadap kreadit bermasalah, variabel terhadap kreadit bermasalah untuk debitur dibawah 45 tahun pada PT

Cabang Sengkang.

Kata Kunci : faktor 5C; kredit bermasalah

Analisis Faktor 5C Yang Menyebabkan Kredit Bermasalah

Pada Debitur Umur Dibawah 45 Tahun

di PT Bank Negara Indonesia (Persero) Tbk Cabang Sengkang

Analysis of 5C Factors Impacting Non-Performing Loan

for the Debtors Under Age of 45 Years Old

PT Bank Negara Indonesia (Persero)Tbk at Sengkang Bank

*, Abdul Rahman Kadir2 and Andi Aswan2,

Mahasiswa Master Manajemen Fakultas Ekonomi dan Bisnis, Universitas Hasanuddin 1;surdani77l@gmail.com Manajemen Fakultas Ekonomi dan Bisnis, Universitas Hasanuddin 2; rahmankadir90@yahoo.com Dosen Magister Manajemen Fakultas Ekonomi dan Bisnis, Universitas Hasanuddin 2; andiaswanp@yahoo.com

Correspondence author: surdani77@gmail.com

mengetahui pengaruh factor 5C terhadap kredit bermasalah pada debitur umur di PT. Bank Negara Indonesia (Persero), Tbk Cabang Sengkang. Penelitian ini adalah

menggunakan regresi analisis berganda dengan bantuan aplikasi SPSS. dikumpulkan melalui distribusi kuesioner pada 45 orang dibitur. Uji validitas dan realibitas terhadap kuesioner dilakukan sebelum mendistribusikan pada responden yang dituju. Berdasarkan h

berpengaruh negatif terhadap kredit bermasalah, variabel capacity berpengaruh negatif condition of Economy berpengaruh negatif terhadap kreadit bermasalah, berpengaruh negatif terhadap kreadit bermasalah, variabel capital berpengaruh negatif terhadap kreadit bermasalah untuk debitur dibawah 45 tahun pada PT. Bank Negara Indonesia (Persero) Tbk

ermasalah; debitur

Analisis Faktor 5C Yang Menyebabkan Kredit Bermasalah

(Persero) Tbk Cabang Sengkang

Performing Loan

Bank Branch

surdani77l@gmail.com rahmankadir90@yahoo.com andiaswanp@yahoo.comfactor 5C terhadap kredit bermasalah pada debitur umur Penelitian ini adalah dengan bantuan aplikasi SPSS. Data dan realibitas terhadap kuesioner dilakukan sebelum mendistribusikan pada responden yang dituju. Berdasarkan hasil penelitian, berpengaruh negatif berpengaruh negatif terhadap kreadit bermasalah, berpengaruh negatif . Bank Negara Indonesia (Persero) Tbk

Abstract

This study aims to determine the effect of the 5C factor on non

PT. Bank Negara Indonesia (Persero), Tbk Sengkang Branch. The research is a quantitative study using multiple regression analysis with the assistant of SPSS application software. Data was collected t

distributed to 45 respondent of debtors. Validity and reliability of the questionnaire are evaluated beforehand. Based on the results of the study, the variable character negatively affects non

non-performing loans, the condition of economy negatively affect non affects non-performing loans, the capital negatively affects non Bank Negara Indonesia (Persero) Tbk Sengkang Branch.

Keywords : Five C factor; non-performing l

PENDAHULUAN

Bank merupakan lembaga keuangan yang bekerja berdasarkan kepercayaan terhadap masyarakat, dalam kegiatan operasional bank menghimpun dana dari

kembali kepada masyarakat dalam bentuk kredit. Undang

1998 pasal 1 ayat 11 tentang perbankan menjelaskan bahwa “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan pi

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang melakukan pengelolaan dana yang diperoleh dari simpanan para nasabah berupa tabungan dan deposito yang disalurkan dalam bentuk kredit kepada pengusaha. Kekurangan modal ini membatasi ruang gerak aktivitas usaha yang dilakukan masyarakat yang tujuannya untuk meningkatkan pendapatan. Pemilikan dana yan terbatas dan sumber dana dari luar yang sulit diperoleh membuat masyarakat mengalami kesulitan dalam usaha untuk meningkatkan taraf hidupnya.

PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang Memprioritaskan Kredit Usaha Rakyat (KUR) dan Kredit BNI Wirausaha (BWU) untuk golongan pengusaha kecil dengan tujuan untuk melancarkan kegiatan produksi guna mencapai kesejahteraan dan taraf hidup yang lebih baik, karena pengusaha kecil adalah salah satu bagian dari struktur perekonomian yang mendukung peningkatan pertumbuhan ekonomi, sebelum fasilitas KUR diberikan maka pihak PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang harus merasa yakin bahwa KUR yang diberikan benar benar akan kembali . Keyakinan tersebut diperoleh dari hasil penilaian kredit se

disalurkan.

PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang memberikan kredit kepada peminjam, jika bank merasa yakin bahwa kredit yang diberikan kepada calon nasabah yang akan diterimanya sesuai jangka waktu dan syarat yang telah disetu

satu atau beberapa debitur yang tidak menaati aturan tersebut, maka dapat menimbulkan dampak dikemudian hari, yaitu KUR atau BWU yang diberikan tidak sesuai dengan waktu yang telah ditetapkan atau pembayarannya akan men

Dalam praktek perbankan, kredit bermasalah merupakan semua kredit yang memiliki risiko tinggi karena debitur telah gagal/menghadapi masalah dalam memenuhi kewajiban yang telah ditentukan. Kredit bermasalah adalah kredit non performing loan dengan

lancar, diragukan dan macet.

Permasalahan Kredit yang biasanya timbul dapat terjadi pada saat pertama kali diberikannya kucuran dana oleh bank kepada pihak debitur, seperti pemberian kredit yang dilakukan tanpa akad perjanjian kredit yang tentunya hal ini merupakan kejadian yang sangat tidak masuk akal dan jelas akan sangat merugikan pihak debitur, atau bisa juga kredit itu bermasalah di tengah masa perkreditan. Kredit yang bermasalah di tengah masa perkreditan misalnya seperti seoran

yang mengalami kesulitan keuangannya sehingga pembayaran kewajiban atas kredit tidak dapat dilakukan sesuai dengan ketentuan yang telah disepakati bersama sebelumnya. Kemudian bisa juga

This study aims to determine the effect of the 5C factor on non-performing loans in debtors under the age of 45 years at PT. Bank Negara Indonesia (Persero), Tbk Sengkang Branch. The research is a quantitative study using multiple regression analysis with the assistant of SPSS application software. Data was collected through questionnaires distributed to 45 respondent of debtors. Validity and reliability of the questionnaire are evaluated beforehand. Based on the results of the study, the variable character negatively affects non-performing loans, the capacity negativel

performing loans, the condition of economy negatively affect non-performing loans, the collateral negatively performing loans, the capital negatively affects non-performing loans for debtors under 45 years at PT.

esia (Persero) Tbk Sengkang Branch.

performing loans; debtors

Bank merupakan lembaga keuangan yang bekerja berdasarkan kepercayaan terhadap masyarakat, dalam kegiatan operasional bank menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat dalam bentuk kredit. Undang-Undang Republik Indonesia No. 10 tahun 1998 pasal 1 ayat 11 tentang perbankan menjelaskan bahwa “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang melakukan pengelolaan dana i simpanan para nasabah berupa tabungan dan deposito yang disalurkan dalam bentuk kredit kepada pengusaha. Kekurangan modal ini membatasi ruang gerak aktivitas usaha yang dilakukan masyarakat yang tujuannya untuk meningkatkan pendapatan. Pemilikan dana yan terbatas dan sumber dana dari luar yang sulit diperoleh membuat masyarakat mengalami kesulitan dalam usaha untuk meningkatkan taraf hidupnya.

PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang Memprioritaskan Kredit Usaha I Wirausaha (BWU) untuk golongan pengusaha kecil dengan tujuan untuk melancarkan kegiatan produksi guna mencapai kesejahteraan dan taraf hidup yang lebih baik, karena pengusaha kecil adalah salah satu bagian dari struktur perekonomian yang mendukung katan pertumbuhan ekonomi, sebelum fasilitas KUR diberikan maka pihak PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang harus merasa yakin bahwa KUR yang diberikan benar benar akan kembali . Keyakinan tersebut diperoleh dari hasil penilaian kredit se

PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang memberikan kredit kepada peminjam, jika bank merasa yakin bahwa kredit yang diberikan kepada calon nasabah yang akan diterimanya sesuai jangka waktu dan syarat yang telah disetujui oleh kedua belah pihak. Bila ada satu atau beberapa debitur yang tidak menaati aturan tersebut, maka dapat menimbulkan dampak dikemudian hari, yaitu KUR atau BWU yang diberikan tidak sesuai dengan waktu yang telah ditetapkan atau pembayarannya akan menunggak.

Dalam praktek perbankan, kredit bermasalah merupakan semua kredit yang memiliki risiko tinggi karena debitur telah gagal/menghadapi masalah dalam memenuhi kewajiban yang telah ditentukan. Kredit bermasalah adalah kredit non performing loan dengan kolektibilitas kurang Permasalahan Kredit yang biasanya timbul dapat terjadi pada saat pertama kali diberikannya kucuran dana oleh bank kepada pihak debitur, seperti pemberian kredit yang dilakukan tanpa akad yang tentunya hal ini merupakan kejadian yang sangat tidak masuk akal dan jelas akan sangat merugikan pihak debitur, atau bisa juga kredit itu bermasalah di tengah masa perkreditan. Kredit yang bermasalah di tengah masa perkreditan misalnya seperti seoran

yang mengalami kesulitan keuangannya sehingga pembayaran kewajiban atas kredit tidak dapat dilakukan sesuai dengan ketentuan yang telah disepakati bersama sebelumnya. Kemudian bisa juga

performing loans in debtors under the age of 45 years at PT. Bank Negara Indonesia (Persero), Tbk Sengkang Branch. The research is a quantitative study using multiple hrough questionnaires distributed to 45 respondent of debtors. Validity and reliability of the questionnaire are evaluated beforehand. Based on performing loans, the capacity negatively affects performing loans, the collateral negatively performing loans for debtors under 45 years at PT.

Bank merupakan lembaga keuangan yang bekerja berdasarkan kepercayaan terhadap masyarakat dan menyalurkan Undang Republik Indonesia No. 10 tahun 1998 pasal 1 ayat 11 tentang perbankan menjelaskan bahwa “penyediaan uang atau tagihan yang njam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang melakukan pengelolaan dana i simpanan para nasabah berupa tabungan dan deposito yang disalurkan dalam bentuk kredit kepada pengusaha. Kekurangan modal ini membatasi ruang gerak aktivitas usaha yang dilakukan masyarakat yang tujuannya untuk meningkatkan pendapatan. Pemilikan dana yang terbatas dan sumber dana dari luar yang sulit diperoleh membuat masyarakat mengalami kesulitan PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang Memprioritaskan Kredit Usaha I Wirausaha (BWU) untuk golongan pengusaha kecil dengan tujuan untuk melancarkan kegiatan produksi guna mencapai kesejahteraan dan taraf hidup yang lebih baik, karena pengusaha kecil adalah salah satu bagian dari struktur perekonomian yang mendukung katan pertumbuhan ekonomi, sebelum fasilitas KUR diberikan maka pihak PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang harus merasa yakin bahwa KUR yang diberikan benar-benar akan kembali . Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum KUR

PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang memberikan kredit kepada peminjam, jika bank merasa yakin bahwa kredit yang diberikan kepada calon nasabah yang akan jui oleh kedua belah pihak. Bila ada satu atau beberapa debitur yang tidak menaati aturan tersebut, maka dapat menimbulkan dampak dikemudian hari, yaitu KUR atau BWU yang diberikan tidak sesuai dengan waktu yang telah Dalam praktek perbankan, kredit bermasalah merupakan semua kredit yang memiliki risiko tinggi karena debitur telah gagal/menghadapi masalah dalam memenuhi kewajiban yang telah kolektibilitas kurang Permasalahan Kredit yang biasanya timbul dapat terjadi pada saat pertama kali diberikannya kucuran dana oleh bank kepada pihak debitur, seperti pemberian kredit yang dilakukan tanpa akad yang tentunya hal ini merupakan kejadian yang sangat tidak masuk akal dan jelas akan sangat merugikan pihak debitur, atau bisa juga kredit itu bermasalah di tengah masa perkreditan. Kredit yang bermasalah di tengah masa perkreditan misalnya seperti seorang debitur yang mengalami kesulitan keuangannya sehingga pembayaran kewajiban atas kredit tidak dapat dilakukan sesuai dengan ketentuan yang telah disepakati bersama sebelumnya. Kemudian bisa juga

diakibatkan oleh kondisi diluar bisnis debitur, seperti kond

untuk berjalannya proses bisnis debitur tersebut atau juga kondisi alam yang tidak bersahabat seperti terjadinya bencana alam, cuaca yang buruk dan lain

tersebut akan sangat menghambat berj

secara tidak langsung kepada bank sebagai kreditur dengan tidak dapat dipenuhinya kewajiban debitur.

KUR di PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang meningkat dari tahun 2015. Peningkatan tersebut seiring dengan peningkatan jumlah debitur yang menggunakan kredit KUR. Dengan demikian peningkatan debitur dari tahun 2015 mengalami peningkatan yang cukup signifikan. Dari keseluruhan jumlah debitur tersebut, beberapa nasabah mengalami masa

pengembalian kredit. Dan berdasarkan survei dan data yang diperoleh ternyata diantara mereka yang mendodominasi adalah debitur umur di bawah 45 tahun. Dapat dilihat bahwa Kredit Bermasalah (NPL) mengalami peningkatan namun pada persentase NPL men

ini membuktikan bahwa jumlah kredit bermasalah (NPL) meningkat namun kenyataannya persentase NPL tdk mengikuti atau mengalami penurunan.

Kredit bermasalah pada KUR atau BWU di sebabkan oleh kurang lancarnya pembayaran angsuran oleh debitur ke kreditur atau Bank. Hal ini di karenakan oleh berbagai macam faktor. Dalam penyaluran kredit, salah satu analisis yang digunakan oleh Bank atau kreditur adalah analisis prinsip 5C, yaitu kreditur menilai dan menganalisis kelayakan penyaluran k

calon debitur berdasarkan caracter, capacity, condition of economy, capability, dan c

calon debitur. Olehnya itu prinsip 5C ini pula yang akan menyebabkan kredit debitur bermasalah, di karenakan kreditur kurang tepat dalam penganal

dengan umur 45 tahun kebawah. TELAAH LITERATUR

Kredit bermasalah menggambarkan suatu situasi di mana persetujuan pengembalian kredit mengalami resiko kegagalan, bahkan cenderung menuju atau mengalami kerugian yang potensial.

Perlu diketahui bahwa menganggap kredit bermasalah selalu dikarenakan kesalah

merupakan hal yang salah. Kredit berkembang menjadi bermasalah dapat disebabkan oleh berbagai hal yang berasal dari nasabah, dari kondisi internal dan pemberi kredit.

Adapun beberapa hal yang menjadi penyebab timbulnya kredit bermasalah menurut Rifai (2006:478) adalah berikut :

1. Karena Kesalahan Bank, yang meliputi :

Kurang pengecekan terhadap latar belakang calon nasabah

Kurang tajam dalam menganalisis terhadap maksud dan tujuan penggunaan kredit dan sumber pembayaran kembali.

Kurang mahir dalam menganalisis laporan keuangan calon nasabah Kurang lengkap mencantumkan syarat

Pemberian kelonggarabn yang terlalu banyak Tidak punya kebijakan perkreditan yang sehat 2. Karena Kesalahan Nasabah, yang meliputi :

Nasabah tidak kompeten Nasabah kurang pengalaman Nasabah tidak jujur

Nasabah serakah

3. Faktor Eksternal, yang meliputi : Kondisi perekonomian Bencana alam

Perubahan peraturan.

diakibatkan oleh kondisi diluar bisnis debitur, seperti kondisi keamanan yang tidak mendukung untuk berjalannya proses bisnis debitur tersebut atau juga kondisi alam yang tidak bersahabat seperti terjadinya bencana alam, cuaca yang buruk dan lain-lain yang tentunya semua kondisi tersebut akan sangat menghambat berjalannya proses bisnis debitur dan tentunya akan berdampak secara tidak langsung kepada bank sebagai kreditur dengan tidak dapat dipenuhinya kewajiban KUR di PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang meningkat dari tahun katan tersebut seiring dengan peningkatan jumlah debitur yang menggunakan kredit KUR. Dengan demikian peningkatan debitur dari tahun 2015 mengalami peningkatan yang cukup signifikan. Dari keseluruhan jumlah debitur tersebut, beberapa nasabah mengalami masa

pengembalian kredit. Dan berdasarkan survei dan data yang diperoleh ternyata diantara mereka yang mendodominasi adalah debitur umur di bawah 45 tahun. Dapat dilihat bahwa Kredit Bermasalah (NPL) mengalami peningkatan namun pada persentase NPL mengalami penurunan , hal ini membuktikan bahwa jumlah kredit bermasalah (NPL) meningkat namun kenyataannya persentase NPL tdk mengikuti atau mengalami penurunan.

Kredit bermasalah pada KUR atau BWU di sebabkan oleh kurang lancarnya pembayaran debitur ke kreditur atau Bank. Hal ini di karenakan oleh berbagai macam faktor. Dalam penyaluran kredit, salah satu analisis yang digunakan oleh Bank atau kreditur adalah analisis prinsip 5C, yaitu kreditur menilai dan menganalisis kelayakan penyaluran k

calon debitur berdasarkan caracter, capacity, condition of economy, capability, dan c

calon debitur. Olehnya itu prinsip 5C ini pula yang akan menyebabkan kredit debitur bermasalah, di karenakan kreditur kurang tepat dalam penganalisaan prinsip 5C ini, terkhusus kepada debitur

Kredit bermasalah menggambarkan suatu situasi di mana persetujuan pengembalian kredit mengalami resiko kegagalan, bahkan cenderung menuju atau mengalami kerugian yang potensial.

Perlu diketahui bahwa menganggap kredit bermasalah selalu dikarenakan kesalah

merupakan hal yang salah. Kredit berkembang menjadi bermasalah dapat disebabkan oleh berbagai hal yang berasal dari nasabah, dari kondisi internal dan pemberi kredit.

Adapun beberapa hal yang menjadi penyebab timbulnya kredit bermasalah menurut ang meliputi :

Kurang pengecekan terhadap latar belakang calon nasabah

Kurang tajam dalam menganalisis terhadap maksud dan tujuan penggunaan kredit dan sumber pembayaran kembali.

Kurang mahir dalam menganalisis laporan keuangan calon nasabah Kurang lengkap mencantumkan syarat-syarat

Pemberian kelonggarabn yang terlalu banyak Tidak punya kebijakan perkreditan yang sehat

ang meliputi : Nasabah kurang pengalaman

ang meliputi :

isi keamanan yang tidak mendukung untuk berjalannya proses bisnis debitur tersebut atau juga kondisi alam yang tidak bersahabat lain yang tentunya semua kondisi alannya proses bisnis debitur dan tentunya akan berdampak secara tidak langsung kepada bank sebagai kreditur dengan tidak dapat dipenuhinya kewajiban KUR di PT. Bank Negara Indonesia (Persero) Tbk Cabang Sengkang meningkat dari tahun katan tersebut seiring dengan peningkatan jumlah debitur yang menggunakan kredit KUR. Dengan demikian peningkatan debitur dari tahun 2015 mengalami peningkatan yang cukup signifikan. Dari keseluruhan jumlah debitur tersebut, beberapa nasabah mengalami masalah dalam pengembalian kredit. Dan berdasarkan survei dan data yang diperoleh ternyata diantara mereka yang mendodominasi adalah debitur umur di bawah 45 tahun. Dapat dilihat bahwa Kredit galami penurunan , hal ini membuktikan bahwa jumlah kredit bermasalah (NPL) meningkat namun kenyataannya Kredit bermasalah pada KUR atau BWU di sebabkan oleh kurang lancarnya pembayaran debitur ke kreditur atau Bank. Hal ini di karenakan oleh berbagai macam faktor. Dalam penyaluran kredit, salah satu analisis yang digunakan oleh Bank atau kreditur adalah analisis prinsip 5C, yaitu kreditur menilai dan menganalisis kelayakan penyaluran kredit kepada calon debitur berdasarkan caracter, capacity, condition of economy, capability, dan collateral si calon debitur. Olehnya itu prinsip 5C ini pula yang akan menyebabkan kredit debitur bermasalah, di isaan prinsip 5C ini, terkhusus kepada debitur

Kredit bermasalah menggambarkan suatu situasi di mana persetujuan pengembalian kredit mengalami resiko kegagalan, bahkan cenderung menuju atau mengalami kerugian yang potensial.

Perlu diketahui bahwa menganggap kredit bermasalah selalu dikarenakan kesalahan nasabah merupakan hal yang salah. Kredit berkembang menjadi bermasalah dapat disebabkan oleh berbagai Adapun beberapa hal yang menjadi penyebab timbulnya kredit bermasalah menurut Veithzal

Gejala Dini Timbulnya Kredit bermasalah

Jika bank tidak mau rugi karena kredit yang diberikan menjadi bermasalah, bank harus dapat mengidentifikasi gejala-gejala dininya sehingga dapat segera mengambil langkah penanganan sebelum masalahnya menjadi semakin parah.

Menurut Veithzal Rifai (2006 : adalah sebagai berikut :

Ada tunggakan

Mengajukan perpanjangan Kondisi keuangan menurun

Laporan keuangan terlambat atau yang tadinya selalu diaudit akuntan menjadi tidak. Hubungan semakinrenggang, m

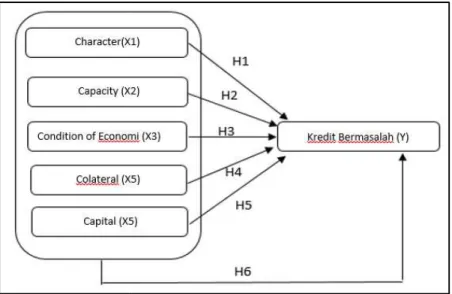

Penurunan nilai/hilangnya jaminan Penggunaan kredit tidak sesuai rencana Kerangka Pikir

Kerangka pikir dalam penelitian ini dapat dilihat pada gambar berikut:

Gambar 1. Kerangka Pikir BAHAN DAN METODE

Lokasi dan Rancangan Penelitian

Lokasi penelitian di tiga kabupaten, yaitu Kabupaten Bone, Soppeng, dan Wajo. Penelitian ini dirancang dengan menggunakan pendekatan kuantitatif

faktor 5c terhadap kredit bermasalah dengan responden

bermasalah. Pengumpulan data menggunakan kuesioner yang telah diuji validitas dan reliabilitasnya. Data yang dikumpulkan kemudian diuji

dengan formula sebagai berikut Ŷ = a + b1X1+b2X2+b3X3+b4

Dimana Ŷ adalah variabel terikat dan a adalah konstanta. koefisien regresi dari variabel X1, X

Gejala Dini Timbulnya Kredit bermasalah

Jika bank tidak mau rugi karena kredit yang diberikan menjadi bermasalah, bank harus dapat gejala dininya sehingga dapat segera mengambil langkah penanganan sebelum masalahnya menjadi semakin parah.

Menurut Veithzal Rifai (2006 : 480) menyebutkan bahwa gejala dini kredit bermasalah

Laporan keuangan terlambat atau yang tadinya selalu diaudit akuntan menjadi tidak. Hubungan semakinrenggang, menghindar setiap kali dihubungi.

Penurunan nilai/hilangnya jaminan Penggunaan kredit tidak sesuai rencana

Kerangka pikir dalam penelitian ini dapat dilihat pada gambar berikut:

Gambar 1. Kerangka Pikir

Rancangan Penelitian

Lokasi penelitian di tiga kabupaten, yaitu Kabupaten Bone, Soppeng, dan Wajo. Penelitian ini dirancang dengan menggunakan pendekatan kuantitatif untuk mengetahui pengaruh penilaian faktor 5c terhadap kredit bermasalah dengan responden debitur atau nasabah kredit yang bermasalah. Pengumpulan data menggunakan kuesioner yang telah diuji validitas dan reliabilitasnya. Data yang dikumpulkan kemudian diuji dengan metode Analisis Regresi Berganda

4X4+b5X5+e

adalah variabel terikat dan a adalah konstanta. b1, b2, b3, b4

, X2, X3, X4, X5 dan X1, X2, X3, X4, X5 adalah variabel independen.

Jika bank tidak mau rugi karena kredit yang diberikan menjadi bermasalah, bank harus dapat gejala dininya sehingga dapat segera mengambil langkah penanganan 480) menyebutkan bahwa gejala dini kredit bermasalah

Laporan keuangan terlambat atau yang tadinya selalu diaudit akuntan menjadi tidak.

Lokasi penelitian di tiga kabupaten, yaitu Kabupaten Bone, Soppeng, dan Wajo. Penelitian untuk mengetahui pengaruh penilaian debitur atau nasabah kredit yang bermasalah. Pengumpulan data menggunakan kuesioner yang telah diuji validitas dan metode Analisis Regresi Berganda,

4, dan b5 adalah

Populasi dan Sample

Pengambilan sampel dalam penelitian ini dengan menggunakan teknik sampel jenuh, yang merupakan teknik pengumpulan sampel dimana semua anggota populasi dijadikan sebagai sampel.

Populasi sekaligus sampel yang menjadi objek penelitian merupakan seluruh kredit di PT Bank Negara Indonesia (Persero) Tbk Cabang Sengkang.

digunakan dalam penelitian ini adalah Metode Pengumpulan Data

Metode pengumpulan dalam penelitian ini adalah

a. Wawancara, yaitu teknik pengumpulan data dengan cara tanya jawab langsung dengan pejabat yang berwenang yang ada kaitannya dengan objek penelitian.

b. Kuesioner, yaitu teknik pengumpulan data dengan cara menyebar daftar pertanyaan untuk memperoleh jawaban tertulis tentang permasalahan permasalahan yang dihadapi.

HASIL PENELITIAN Statistik Deskriptif

Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data mengenai jumlah kuesioner yang telah disebarkan sebanyak 45 eksemplar, maka deskripsi

diuraikan sebagai berikut.

Tabel. 1 Distribusi Jawaban Responden terhadap Variabel Item Pertanyaan

Debitur selalu membayar angsuran kredit dengan tepat waktu

Debitur bertanggungjawab dengan baik atas angsuran yang harus dibayar setiap bulannya Debitur menggunakan pinjaman sesuai dengan peruntukan peminjamannya.

Debitur seringkali mengaku khawatir jika tidak mampu membayar angsuran kredit bulanan Debitur berkonsultasi terlebih dahulu sebelum mengajukan pinjaman Bank

Sumber : Data primer yang diolah, 2019

Berdasarkan tabel di atas 1, terdapat pada pernyataan pertama konsumen pemimpajam pada umumnya

semakin diperkuat dengan hasil jawaban yang disampaikan oleh responden terhadap pertanyaan kedua dengan skor 2,53.

Tabel 2. Distribusi Jawaban Responden terhadap Variabel

Item Pertanyaan

Pekerjaan debitur mengalami perkembangan dari sebelumnya

Pendapatan dari pekerjaan / usaha yang debitur geluti meningkat dari tahun sebelumnya

Debitur memiliki kemampuan dan keterampilan dalam pengelolaan/manajemen usaha yang digeluti

Debitur mampu mengelola keuangan dari hasil pekerjaan/usaha yang digeluti Debitur terampil dalam menemukan dan menggunakan peluang yang ada Sumber: Data primer yang diolah, 2019

Terkait dengan variabel Capacity

variabel capacity terdapat pada poin pertanyaan yang berada di baris ke dua dengan nilai rata 3,51. Para debitur yang diberi kuisioner, kebanyakan tidak mengalami perkembangan yang signifikan setelah menerima fasilitas kredit namun diatara responden juga terdapat responden sebanyak 12 orang yang mengalami perkembangan usaha setelah menerima kredit.

Tabel 3. Distribusi Jawaban Responden terhadap Variabel

Pengambilan sampel dalam penelitian ini dengan menggunakan teknik sampel jenuh, yang merupakan teknik pengumpulan sampel dimana semua anggota populasi dijadikan sebagai sampel.

Populasi sekaligus sampel yang menjadi objek penelitian merupakan seluruh

di PT Bank Negara Indonesia (Persero) Tbk Cabang Sengkang. Jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 45 orang.

Metode pengumpulan dalam penelitian ini adalah

Wawancara, yaitu teknik pengumpulan data dengan cara tanya jawab langsung dengan pejabat yang berwenang yang ada kaitannya dengan objek penelitian.

Kuesioner, yaitu teknik pengumpulan data dengan cara menyebar daftar pertanyaan untuk ertulis tentang permasalahan permasalahan yang dihadapi.

Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data mengenai jumlah kuesioner yang telah disebarkan sebanyak 45 eksemplar, maka deskripsi tanggapan responden dapat

Tabel. 1 Distribusi Jawaban Responden terhadap Variabel Character

Debitur selalu membayar angsuran kredit dengan tepat waktu

atas angsuran yang harus dibayar setiap bulannya Debitur menggunakan pinjaman sesuai dengan peruntukan peminjamannya.

Debitur seringkali mengaku khawatir jika tidak mampu membayar angsuran kredit bulanan dahulu sebelum mengajukan pinjaman Bank

pernyataan dengan nilai yang tertinggi untuk variabel character pertama engan nilai rata-data 2,93. Hal ini mengindikasikan bahwa konsumen pemimpajam pada umumnya sering telat dalam membayar angsuran kredit.

semakin diperkuat dengan hasil jawaban yang disampaikan oleh responden terhadap pertanyaan Tabel 2. Distribusi Jawaban Responden terhadap Variabel Capacity

Pekerjaan debitur mengalami perkembangan dari sebelumnya

Pendapatan dari pekerjaan / usaha yang debitur geluti meningkat dari tahun sebelumnya

Debitur memiliki kemampuan dan keterampilan dalam pengelolaan/manajemen usaha yang Debitur mampu mengelola keuangan dari hasil pekerjaan/usaha yang digeluti

Debitur terampil dalam menemukan dan menggunakan peluang yang ada

Capacity (X2), pernyataan dengan nilai yang tertinggi untuk

pacity terdapat pada poin pertanyaan yang berada di baris ke dua dengan nilai rata kuisioner, kebanyakan tidak mengalami perkembangan yang signifikan setelah menerima fasilitas kredit namun diatara responden juga terdapat responden sebanyak 12 orang yang mengalami perkembangan usaha setelah menerima kredit.

an Responden terhadap Variabel Condition of Economy

Pengambilan sampel dalam penelitian ini dengan menggunakan teknik sampel jenuh, yang merupakan teknik pengumpulan sampel dimana semua anggota populasi dijadikan sebagai sampel.

Populasi sekaligus sampel yang menjadi objek penelitian merupakan seluruh konsumen Jumlah sampel yang

Wawancara, yaitu teknik pengumpulan data dengan cara tanya jawab langsung dengan pejabat Kuesioner, yaitu teknik pengumpulan data dengan cara menyebar daftar pertanyaan untuk

ertulis tentang permasalahan permasalahan yang dihadapi.

Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data mengenai jumlah tanggapan responden dapat

Character (X1) Rata-Rata 2,93 2,53 2,87 2,80 2,73

ernyataan dengan nilai yang tertinggi untuk variabel character Hal ini mengindikasikan bahwa sering telat dalam membayar angsuran kredit. Kondisi ini semakin diperkuat dengan hasil jawaban yang disampaikan oleh responden terhadap pertanyaan

Capacity(X2)

Rata-Rata 3,51 2,96 Debitur memiliki kemampuan dan keterampilan dalam pengelolaan/manajemen usaha yang

3,38 2,84 3,27

ernyataan dengan nilai yang tertinggi untuk pacity terdapat pada poin pertanyaan yang berada di baris ke dua dengan nilai rata-rata kuisioner, kebanyakan tidak mengalami perkembangan yang signifikan setelah menerima fasilitas kredit namun diatara responden juga terdapat responden

Item Pertanyaan

Saat ini debitur sedang menjalin kerjasama dengan pihak lain

Debitur mampu menyisihkan penghasilan untuk membayar angsuran kredit bulanan Debitur memiliki pendapatan yang cukup untuk membayar angsuran.

Debitur memiliki pinjaman pada lembaga keuangan lain

Debitur memiliki penghasilan yang relative cukup untuk melakukan pembayaran angsuran pinjaman.

Sumber : Data primer yang diolah, 2019

Untuk Condition of Economy pernyataan ke tiga dengan nilai rata

responden ragu akan kecukupan penghasilan mereka untuk

terdapat 12 debitur memberi tanggapan yang menunjukkan bahwa mereka memiliki penghasilan yang cukup untuk melakukan pembayaran kredit.

Tabel 4. Distribusi Jawaban Responden terhadap Variabel

Item Pertanyaan

Jaminan yang diserahkan ke Bank berupa SHM ( Sertifikat tanah ) Jaminan yang diserahkan ke Bank bersifat marketable

Jaminan yang diserahkan ke Bank merupakan kepemilikan pribadi (bukan atas nama keluarga) Jaminan yang diserahkan ke Bank adalah milik keluarga

Jaminan yang diserahkan ke Bank saat ini dalam kondisi baik dan terawat dan memiliki nilai jual melebihi plafon kredit

Sumber : Data primer yang diolah, 2019

Berkaitan dengan variabel Co yang memiliki skor tertinggi adalah

menyatakan bahwa kebanyakan responden menyerahkan jaminan sertifikat tanah ke bank untuk dapat memperoleh kredit.

Tabel. 5. Distribusi Jawaban Responden terhadap Variabel

Item Pertanyaan

Debitur memiliki lebih dari 1 jenis usaha/ memiliki sumber pendapatan lebih dari 1 Berdasarkan pendapatan yang dimiliki, debitur mampu untuk membayar bulannya

Debitur sangat memperhitungkan dan sangat memanage biaya yang dikeluarkan (efisien dan efektif)

Debitur memiliki kemampuan dalam membayar angsuran kredit dalam jangka panjang Sumber : Data primer yang diolah, 2019

Variabel Capital (X5) menunjukkan

dibitur variabel capital terdapat pada pernyataan

sangat memperhitungkan dan sangat memanage biaya yang

Tabel 6. Distribusi Jawaban Responden terhadap Variabel

Item Pertanyaan

Debitur menunggak hingga 90 hari atau lebih

Debitur mendapatkan surat peringatan dari pihak Bank

Debitur melanggar kontrak perjanjian dengan pihak Bank selama lebih dari 90 hari Debitur melakukan perpanjangan kredit untuk menutupi kesulitan keuangan Debitur menggunakan pinjaman baru untuk memenuhi kewajiban yang jatuh tempo Sumber : Data primer yang diolah, 2019

Untuk variabel kredit bermasalah

yang tertinggi untuk versi dibitur variabel kredit bermasalah terdapat pada pernyataan

dengan nilai rata-data 2,93 dimana para responden dari kelompok debitur cenderung tidak setuju akan tunggakan mereka hingga 90 hari atau lebih.

PEMBAHASAN

Saat ini debitur sedang menjalin kerjasama dengan pihak lain

Debitur mampu menyisihkan penghasilan untuk membayar angsuran kredit bulanan pendapatan yang cukup untuk membayar angsuran.

Debitur memiliki pinjaman pada lembaga keuangan lain

Debitur memiliki penghasilan yang relative cukup untuk melakukan pembayaran angsuran

Condition of Economy (X3), pernyataan dengan nilai yang tertinggi

dengan nilai rata-data 4.05. Hal tersebut menunjukkan bahw kecukupan penghasilan mereka untuk dapat membayar angsuran

terdapat 12 debitur memberi tanggapan yang menunjukkan bahwa mereka memiliki penghasilan yang cukup untuk melakukan pembayaran kredit.

Tabel 4. Distribusi Jawaban Responden terhadap Variabel Collateral

Jaminan yang diserahkan ke Bank berupa SHM ( Sertifikat tanah ) Jaminan yang diserahkan ke Bank bersifat marketable

Jaminan yang diserahkan ke Bank merupakan kepemilikan pribadi (bukan atas nama keluarga) adalah milik keluarga

Jaminan yang diserahkan ke Bank saat ini dalam kondisi baik dan terawat dan memiliki nilai jual

Collateral (X4), tanggapan yang disampaikan oleh responden

yang memiliki skor tertinggi adalah pernyataan pertama dengan nilai rata-data 3.49 menyatakan bahwa kebanyakan responden menyerahkan jaminan sertifikat tanah ke bank untuk

Tabel. 5. Distribusi Jawaban Responden terhadap Variabel Capital

Debitur memiliki lebih dari 1 jenis usaha/ memiliki sumber pendapatan lebih dari 1

Berdasarkan pendapatan yang dimiliki, debitur mampu untuk membayar angsuran kredit setiap Debitur sangat memperhitungkan dan sangat memanage biaya yang dikeluarkan (efisien dan Debitur memiliki kemampuan dalam membayar angsuran kredit dalam jangka panjang

menunjukkan pernyataan dengan nilai yang tertinggi untuk versi terdapat pada pernyataan baris ke tiga dengan nilai rata-data 4,64.

sangat memperhitungkan dan sangat memanage biaya yang dikeluarkan.

6. Distribusi Jawaban Responden terhadap Variabel Kredit Bermasalah (Y)

Debitur menunggak hingga 90 hari atau lebih

Debitur mendapatkan surat peringatan dari pihak Bank

perjanjian dengan pihak Bank selama lebih dari 90 hari Debitur melakukan perpanjangan kredit untuk menutupi kesulitan keuangan Debitur menggunakan pinjaman baru untuk memenuhi kewajiban yang jatuh tempo

kredit bermasalah (Y), berdasarkan tabel di atas, pernyataan dengan nilai yang tertinggi untuk versi dibitur variabel kredit bermasalah terdapat pada pernyataan

dimana para responden dari kelompok debitur cenderung tidak setuju akan tunggakan mereka hingga 90 hari atau lebih.

Rata-Rata 4,02 3,20 4,05 3,09 Debitur memiliki penghasilan yang relative cukup untuk melakukan pembayaran angsuran 3,73

ggi terdapat pada data 4.05. Hal tersebut menunjukkan bahwa mayoritas membayar angsuran. Namun terdapat 12 debitur memberi tanggapan yang menunjukkan bahwa mereka memiliki penghasilan

Collateral (X4) Rata-Rata 3,49 2,96 3,33 3,19 Jaminan yang diserahkan ke Bank saat ini dalam kondisi baik dan terawat dan memiliki nilai jual 3,27

tanggapan yang disampaikan oleh responden data 3.49 yang menyatakan bahwa kebanyakan responden menyerahkan jaminan sertifikat tanah ke bank untuk

Capital (X5)

Rata-Rata 4,44 angsuran kredit setiap 3,33 Debitur sangat memperhitungkan dan sangat memanage biaya yang dikeluarkan (efisien dan 4,64 3,76

pernyataan dengan nilai yang tertinggi untuk versi data 4,64. Debitur Kredit Bermasalah (Y)

Rata-Rata 2,93 2,53 2,87 2,89 2,73

erdasarkan tabel di atas, pernyataan dengan nilai yang tertinggi untuk versi dibitur variabel kredit bermasalah terdapat pada pernyataan baris tiga dimana para responden dari kelompok debitur cenderung tidak setuju

Selanjutnya dilakukan analisis regresi guna mengetahui pengaruh variabel independen; Character (X1), Capacity (X2), Condition

variabel dependen kredit bermasalah (Y), diperoleh hasil berikut: Tabel 9. Hasil Uji Regresi Berganda

Sumber: Output SPSS 22, 2019

Persamaan Regresi

Y = a+b1X1+b2X2 +b

Y = 6.050- 0.144X

Berdasarkan tabel diatas dapat diperoleh persamaan regresi linier berganda sebagai berikut: 1. Konstanta sebesar 6,050 menunjukkan besarnya variabel kredit macet pada saat variabel

Character, Capacity, Condition of Economy, Collateral, Capital

resiko kredit bermasalah, dalam hal ini kredit bermasalah tetap terjadi yang faktor lain.

Y = 6.050- 0.144X1 - 0.598X2

-2. b1 = -0,144, merupakan koefisien regresi dari variabel

pengajuan kredit nasabah mempunyai

kredit macet yang terjadi, begitu juga sebaliknya, apabila dalam pengajuan kredit nasabah mempunyai character yang buruk maka akan menambah kredit macet yang terjadi, dengan asumsi variabel yang lain konstan

3. b2 = -0,598, merupakan koefisien

mempunyai capacity yang baik maka resiko kredit macet yang terjadi akan berkurang, begitu juga sebaliknya , apabila capacity

bertambah, dengan asumsi variabel lain yang lain konstan. 4. b3 = -0.238, merupakan koefisien regresi dari variabel

Condition of Economy semakin baik akan mengurangi terjadinya resiko kredit macet, begitu juga sebaliknya apabila apabila

kredit macet, dengan asumsi variabel lain yang konstan. 5. b4 = -0.710, merupakan koefisien regresi dari variabel collateral yang layak akan mengurangi terjadinya resik

apabila collateral nya tidak layak maka akan meningkatkan kredit macet, dengan asumsi variabel lain yang konstan.

6. b5 = -0,327 merupakan koefisien regresi dari variabel

layak maka akan mengurangi resiko kredit macet, begitu juga sebaliknya, apabila capital debitur tidak layak maka akan menambah tingkat resiko kredit macet.

Pengujian selanjutnya yakni Uji t yang digunakan untuk mengetahui besarnya pengaruh dari setiap variabel independen secara individual (parsial) terhadap variabel dependen. Hasil uji t pada penelitian ini dapat dilihat pada tabel di bawah ini:

1. Variabel Character (X1)

Hasil pengujian dengan SPSS untuk variabel (Y) diperoleh nilai thitung =

-signifikasi) sebesar 5% diperoleh t table sebesar 2,016 , karena nilai t table < t hitung yaitu

Model Unstandardized Coefficients B 1 (Constant) 6.050 CHARACTER -.144 CAPACITY -.598 CONDISI -.238 COLATERAL -.710 CAPITAL -.327 a. Dependent Variable: KREDIT

Selanjutnya dilakukan analisis regresi guna mengetahui pengaruh variabel independen; ), Condition of Economy (X3), Collateral (X4), Capital (X

variabel dependen kredit bermasalah (Y), diperoleh hasil berikut: Tabel 9. Hasil Uji Regresi Berganda

+b3X3+b4X4+b5X5+e

0.144X1 - 0.598X2 - 0.238X3 - 0.710X4 - 0.327X5 + e

Berdasarkan tabel diatas dapat diperoleh persamaan regresi linier berganda sebagai berikut: Konstanta sebesar 6,050 menunjukkan besarnya variabel kredit macet pada saat variabel Character, Capacity, Condition of Economy, Collateral, Capital tidak mempengaruhiadanya resiko kredit bermasalah, dalam hal ini kredit bermasalah tetap terjadi yang

- 0.238X3 - 0.710X4 - 0.327X5 + e

0,144, merupakan koefisien regresi dari variabel Character. Artinya apabila dalam pengajuan kredit nasabah mempunyai character yang baik maka akan men

kredit macet yang terjadi, begitu juga sebaliknya, apabila dalam pengajuan kredit nasabah yang buruk maka akan menambah kredit macet yang terjadi, dengan asumsi variabel yang lain konstan

0,598, merupakan koefisien regresi dari variable capacity. Artinya apabila nasabah yang baik maka resiko kredit macet yang terjadi akan berkurang, begitu capacity kurang baik maka resiko kredit macet yang terjadi akan sumsi variabel lain yang lain konstan.

0.238, merupakan koefisien regresi dari variabel Condition of Economy. Artinya apabila semakin baik akan mengurangi terjadinya resiko kredit macet, begitu juga sebaliknya apabila apabila Condition of Economy kurang baik maka akan meningkatkan kredit macet, dengan asumsi variabel lain yang konstan.

0.710, merupakan koefisien regresi dari variabel collateral. Artinya apabila mempunyai yang layak akan mengurangi terjadinya resiko kredit macet, begitu juga sebaliknya nya tidak layak maka akan meningkatkan kredit macet, dengan asumsi 0,327 merupakan koefisien regresi dari variabel Capital. Artinya apabila Capital nya akan mengurangi resiko kredit macet, begitu juga sebaliknya, apabila capital debitur tidak layak maka akan menambah tingkat resiko kredit macet.

Pengujian selanjutnya yakni Uji t yang digunakan untuk mengetahui besarnya pengaruh nden secara individual (parsial) terhadap variabel dependen. Hasil uji t pada penelitian ini dapat dilihat pada tabel di bawah ini:

Hasil pengujian dengan SPSS untuk variabel Jaminan (X1) terhadap kredit bermasalah

-.573 dengan dengan menggunakan level significance (taraf signifikasi) sebesar 5% diperoleh t table sebesar 2,016 , karena nilai t table < t hitung yaitu

Unstandardized Coefficients Standardized Coefficients Std. Error Beta 6.050 .385 .144 .057 -.039 .598 .117 -.546 -.238 .097 -.163 -.710 .120 -.571 -.327 .108 -.311

-Selanjutnya dilakukan analisis regresi guna mengetahui pengaruh variabel independen; ), Capital (X5) terhadap

Berdasarkan tabel diatas dapat diperoleh persamaan regresi linier berganda sebagai berikut: Konstanta sebesar 6,050 menunjukkan besarnya variabel kredit macet pada saat variabel

tidak mempengaruhiadanya resiko kredit bermasalah, dalam hal ini kredit bermasalah tetap terjadi yang disebabkan oleh

rtinya apabila dalam yang baik maka akan mengurangi resiko kredit macet yang terjadi, begitu juga sebaliknya, apabila dalam pengajuan kredit nasabah yang buruk maka akan menambah kredit macet yang terjadi, dengan . Artinya apabila nasabah yang baik maka resiko kredit macet yang terjadi akan berkurang, begitu kurang baik maka resiko kredit macet yang terjadi akan . Artinya apabila semakin baik akan mengurangi terjadinya resiko kredit macet, begitu kurang baik maka akan meningkatkan . Artinya apabila mempunyai o kredit macet, begitu juga sebaliknya nya tidak layak maka akan meningkatkan kredit macet, dengan asumsi Artinya apabila Capital nya akan mengurangi resiko kredit macet, begitu juga sebaliknya, apabila capital Pengujian selanjutnya yakni Uji t yang digunakan untuk mengetahui besarnya pengaruh nden secara individual (parsial) terhadap variabel dependen. Hasil uji t

) terhadap kredit bermasalah dengan dengan menggunakan level significance (taraf signifikasi) sebesar 5% diperoleh t table sebesar 2,016 , karena nilai t table < t hitung yaitu

-t Sig. 6.634 .067 -.573 .444 -3.592 .000 -1.674 .005 -3.891 .000 -1.872 .004

0.573< 2,016 dan nilai signifikasi (sig) 0,05 menunjukan hipotesis H

mempunyai pengaruh yang tidak signifikan terhadap Kredit bermasalah (Y). 2. Variabel Capacity (X2)

Hasi l pengujian dengan SPSS untuk variabel

(Y) diperoleh nilai thitung = -3,529 dengan dengan menggunakan level significance (taraf

signifikasi) sebesar 5% diperoleh t table sebesar 2,016, karena nilai t tab

3,529 > 2,016 dan nilai sig pada tabel sebesar 0,000, karena sig lebih kecil atau kurang dari 0,05 menunjukan hipotesis H

mempunyai pengaruh yang signifikan terhadap Kredit berma 3. Variabel Condition of Economy (X

Hasil pengujian dengan SPSS untuk variabel bermasalah (Y) diperoleh nilai t

(taraf signifikasi) sebesar 5% diperoleh t table sebesar 2,016 , karena nilai t table > t hitung yaitu -1,674 >0,016 dan nilai sig pada tabel sebesar 0,005, karena sig lebih kecil atau kurang dari 0,05 menunjukan hipotesis H

Economy (X3) mempunyai pengaruh yang signifikan terhadap Kredit bermasalah (Y).

4. Variabel Kondisi Usaha (X4)

Hasil pengujian dengan SPSS untuk variabel

(Y) diperoleh nilai thitung = -3,981 dengan menggunakan level significance (taraf signifikasi)

sebesar 5% diperoleh t table sebesar 2,016 , karena nilai t table > t hitung yaitu dan nilai sig pada tabel sebesar 0,0

hipotesis H7 dapat diterima. Hal ini berarti variabel

signifikan terhadap Kredit bermasalah (Y). 5. Variabel Kemampuan Manajerial Debitur

Hasil pengujian dengan SPSS untuk variabel Capital (X

diperoleh nilai thitung = -1.872 dengan menggunakan level significance (taraf signifikasi) sebesar

5% diperoleh t table sebesar 2,016 , karena nilai t table > t hitung yaitu

sig pada tabel sebesar 0,004, karena sig lebih kecil atau kurang dari 0,05 menunjukan hipotesis H9 dapat diterima. Hal ini berarti variabel

terhadap Kredit bermasalah (Y).

Hasil pengolahan data yang terangkum pada tabel

untuk mengetahui pengaruh antara variabel independen terhadap variabel kredit bermasalah, 1) Pengaruh Character terhadap kredit bermasalah

Berdasarkan hasil uji regresi berganda untu

Character secara parsial memiliki pengaruh yang tidak signifikan terhadap kredit bermasalah pada debitur umur di bawah 45 tahun. hasil penelitian sesuai dengan teori yag di kemukakan oleh Rohmatan (2015) yaitu apabila dalam pengajuan kredit nasabah mempunyai character yang baik maka akan mengurangi resiko kredit macet yang terjadi, begitu juga sebaliknya. Menurut reponden dari kelompok debitur menunjukkan bahwa nilai tanggapan tertinggi pada variabel ini terdapat pada pernyataan tentang

Berdasarkan hasil tersebut, penelitian ini juga sejalan dengan penelitian norman Muhamad Syawal (2014) dengan judul analisis faktor

BRI Unit Mandala dengan hasil penelitian yang menunjukan bahwa signifikan terhadap kredit bermasalah pada debitur.

2) Pengaruh Capacity terhadap kredit bermasalah

Berdasarkan hasil uji regresi berganda untuk uji t untuk variabel Capacity secara parsial memiliki pengaruh yang signifi

debitur umur di bawah 45 tahun. Menurut reponden dari kelompok debitur menunjukkan nifikasi (sig) pada tabel sebesar 0.444, karena sig lebih besar dari 0,05 menunjukan hipotesis H1 dapat ditolak. Hal ini berarti variabel

mempunyai pengaruh yang tidak signifikan terhadap Kredit bermasalah (Y).

Hasi l pengujian dengan SPSS untuk variabel Capacity (X2) terhadapKredit bermasalah

3,529 dengan dengan menggunakan level significance (taraf signifikasi) sebesar 5% diperoleh t table sebesar 2,016, karena nilai t table > t hitung yaitu 3,529 > 2,016 dan nilai sig pada tabel sebesar 0,000, karena sig lebih kecil atau kurang dari 0,05 menunjukan hipotesis H3 dapat diterima. Hal ini berarti variabel

mempunyai pengaruh yang signifikan terhadap Kredit bermasalah (Y). Variabel Condition of Economy (X3)

Hasil pengujian dengan SPSS untuk variabel Condition of Economy (X3)

bermasalah (Y) diperoleh nilai thitung = -1,674 dengan dengan menggunakan level significance

(taraf signifikasi) sebesar 5% diperoleh t table sebesar 2,016 , karena nilai t table > t hitung 1,674 >0,016 dan nilai sig pada tabel sebesar 0,005, karena sig lebih kecil atau kurang

menunjukan hipotesis H5 dapat diterima. Hal ini berarti variabel

mempunyai pengaruh yang signifikan terhadap Kredit bermasalah (Y). Hasil pengujian dengan SPSS untuk variabel Collateral (X4) terhadap k

3,981 dengan menggunakan level significance (taraf signifikasi) sebesar 5% diperoleh t table sebesar 2,016 , karena nilai t table > t hitung yaitu

dan nilai sig pada tabel sebesar 0,000, karena sig lebih kecil atau kurang dari 0,05 menunjukan dapat diterima. Hal ini berarti variabel Collateral (X4) mempunyai pengaruh yang

signifikan terhadap Kredit bermasalah (Y). Kemampuan Manajerial Debitur (X5)

dengan SPSS untuk variabel Capital (X5) terhadap Kredit bermasalah (Y)

dengan menggunakan level significance (taraf signifikasi) sebesar 5% diperoleh t table sebesar 2,016 , karena nilai t table > t hitung yaitu -1.872 > 0,016 dan nilai sig pada tabel sebesar 0,004, karena sig lebih kecil atau kurang dari 0,05 menunjukan hipotesis dapat diterima. Hal ini berarti variabel Collateral (X4) mempunyai pengaruh yang signifikan

terhadap Kredit bermasalah (Y).

ahan data yang terangkum pada tabel-tabel diatas selanjutnya dapat dibahas untuk mengetahui pengaruh antara variabel independen terhadap variabel kredit bermasalah,

terhadap kredit bermasalah

Berdasarkan hasil uji regresi berganda untuk uji t untuk variabel Character, disimpulkan bahwa secara parsial memiliki pengaruh yang tidak signifikan terhadap kredit bermasalah pada debitur umur di bawah 45 tahun. hasil penelitian sesuai dengan teori yag di kemukakan yaitu apabila dalam pengajuan kredit nasabah mempunyai character yang baik maka akan mengurangi resiko kredit macet yang terjadi, begitu juga sebaliknya. Menurut reponden dari kelompok debitur menunjukkan bahwa nilai tanggapan tertinggi pada terdapat pada pernyataan tentang sering telatnya dalam membayar angsuran kredit. Berdasarkan hasil tersebut, penelitian ini juga sejalan dengan penelitian norman Muhamad Syawal (2014) dengan judul analisis faktor-faktor yang mempengaruhi kredit macet pada bank BRI Unit Mandala dengan hasil penelitian yang menunjukan bahwa Character

signifikan terhadap kredit bermasalah pada debitur. terhadap kredit bermasalah

Berdasarkan hasil uji regresi berganda untuk uji t untuk variabel Capacity disimpulkan bahwa secara parsial memiliki pengaruh yang signifikan terhadap kredit bermasalah pada debitur umur di bawah 45 tahun. Menurut reponden dari kelompok debitur menunjukkan pada tabel sebesar 0.444, karena sig lebih besar dari dapat ditolak. Hal ini berarti variabel Character (X1)

) terhadapKredit bermasalah 3,529 dengan dengan menggunakan level significance (taraf le > t hitung yaitu -3,529 > 2,016 dan nilai sig pada tabel sebesar 0,000, karena sig lebih kecil atau kurang dari

dapat diterima. Hal ini berarti variabel Capacity (X2)

) terhadap Kredit 1,674 dengan dengan menggunakan level significance (taraf signifikasi) sebesar 5% diperoleh t table sebesar 2,016 , karena nilai t table > t hitung 1,674 >0,016 dan nilai sig pada tabel sebesar 0,005, karena sig lebih kecil atau kurang dapat diterima. Hal ini berarti variabel Condition of mempunyai pengaruh yang signifikan terhadap Kredit bermasalah (Y).

kredit bermasalah 3,981 dengan menggunakan level significance (taraf signifikasi) sebesar 5% diperoleh t table sebesar 2,016 , karena nilai t table > t hitung yaitu -3,981 > 0,016 00, karena sig lebih kecil atau kurang dari 0,05 menunjukan mempunyai pengaruh yang

) terhadap Kredit bermasalah (Y) dengan menggunakan level significance (taraf signifikasi) sebesar 72 > 0,016 dan nilai sig pada tabel sebesar 0,004, karena sig lebih kecil atau kurang dari 0,05 menunjukan hipotesis mempunyai pengaruh yang signifikan tabel diatas selanjutnya dapat dibahas untuk mengetahui pengaruh antara variabel independen terhadap variabel kredit bermasalah,

, disimpulkan bahwa secara parsial memiliki pengaruh yang tidak signifikan terhadap kredit bermasalah pada debitur umur di bawah 45 tahun. hasil penelitian sesuai dengan teori yag di kemukakan yaitu apabila dalam pengajuan kredit nasabah mempunyai character yang baik maka akan mengurangi resiko kredit macet yang terjadi, begitu juga sebaliknya. Menurut reponden dari kelompok debitur menunjukkan bahwa nilai tanggapan tertinggi pada sering telatnya dalam membayar angsuran kredit. Berdasarkan hasil tersebut, penelitian ini juga sejalan dengan penelitian norman Muhamad faktor yang mempengaruhi kredit macet pada bank Character berpengaruh

disimpulkan bahwa kan terhadap kredit bermasalah pada debitur umur di bawah 45 tahun. Menurut reponden dari kelompok debitur menunjukkan

bahwa nilai tanggapan tertinggi pada variabel ini terdapat pada pernyataan tentang tidak mengalami perkembangan yang signifika

diatara responden juga terdapat responden sebanyak 12 orang yang mengalami perkembangan usaha setelah menerima kredit.

Hal ini sesuai dengan teori Sutan Remy Sjahdeini (2010) yang mengatakan

penilaian kepada debitur tentang kemampuan debitur untuk menjalankan usahanya guna memperoleh laba yang diharapkan sehinnga debitur dapat melunasi kewajiban

yang meliputi pokok pinjaman plus bunga untuk penilaian kemampuan manajeme

debitur sehingga bank akan merasa yakin bahwa usaha yang akan dibiayai dengan kredit tersebut dikelola dengan orang

Berdasarkan hasil tersebut, penelitian ini sejalan dengan penelitian ernawati (2014) dengan judul analisa pengaruh peniliain prinsip 5 C ( character, capacity, capital, collateral and condition terhadap non performing loan pada bank BRI KCP Unit Barangsian

yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil analisis menunjukan bahwa capacity berpengaruh signifikan terhadap kredit bermasalah pada debitur. 3) Pengaruh Condition of Economy

Berdasarkan hasil uji regresi berganda untuk uji t untuk

bahwa Condition of Economy secara parsial memiliki pengaruh yang signifikan terhadap kredit bermasalah pada debitur umur di bawah 45 tahun. Menurut reponden dari kel

menunjukkan bahwa nilai tanggapan tertinggi pada variabel ini terdapat pada pernyataan tentang mayoritas responden ragu akan kecukupan penghasilan mereka untuk membayar angsuran namun terdapat 12 debitur memberi tanggapan yang menunjukkan bah

memiliki penghasilan yang cukup untuk melakukan pembayaran kredit.

tersebut, penelitian ini sesuai dengan teori Trisadini P. Usanti (2013) yang mengatakan Condition of Economysituasi politik, social, ekonomi, budaya yang dapat

keadaan perekonomian pada waktu dan jangka waktu tertentu, dimana kredit diberikan bank kepada pemohon, termasuk prospek usaha dari sektor yang dijalankan. Dan juga sejalan dengan penelitian norman Indri Wasti Molanda dkk(2013), dengan judul p

kredit macet Bank BTN Cabang Malang. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil analisis menunjukan bahwa

berpengaruh signifikan terhadap kredit bermas 4) Pengaruh collateral terhadap kredit bermasalah.

Berdasarkan hasil uji regresi berganda untuk uji t untuk

collateral secara parsial memiliki pengaruh yang signifikan terhadap kredit bermasalah pada debitur umur di bawah 45 tahun. Menurut reponden dari kelompok debitur menunjukkan bahwa nilai tanggapan tertinggi pada variabel ini terdapat pada pernyataan tentang

jaminan sebagaimana para responden kebanyakan menunjukkan tanggapan setuju untuk jaminan kredit ke Bank berupa SHM (Sertifikat tanah)

ini sesuai dengan teori yang di kemukakan oleh teori Trisadini P. Usanti (2013) yang mengatakan kakayaan yang dapat diikat sebagai jaminan, guna kepastian pelunasan di be hari, kalau penerima kredit tidak melunasi hutangnya. Dan juga sejalan dengan penelitian norman Siska Maristiana (2014) dengan pengaruh analisis 5C (character, capacity, capital, collateral and condition terhadap kredit macet di bank BRI unit Indrap

digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil penelitian menunjukan bahwa variabel collateral

debitur.

5) Pengaruh capital terhadap kredit bermas

Berdasarkan hasil uji regresi berganda untuk uji t untuk

secara parsial memiliki pengaruh yang signifikan terhadap kredit bermasalah pada debitur umur di bawah 45 tahun.

bahwa nilai tanggapan tertinggi pada variabel ini terdapat pada pernyataan tentang

tidak mengalami perkembangan yang signifikan setelah menerima fasilitas kredit namun diatara responden juga terdapat responden sebanyak 12 orang yang mengalami perkembangan Hal ini sesuai dengan teori Sutan Remy Sjahdeini (2010) yang mengatakan

ian kepada debitur tentang kemampuan debitur untuk menjalankan usahanya guna memperoleh laba yang diharapkan sehinnga debitur dapat melunasi kewajiban

yang meliputi pokok pinjaman plus bunga untuk penilaian kemampuan manajeme

debitur sehingga bank akan merasa yakin bahwa usaha yang akan dibiayai dengan kredit tersebut dikelola dengan orang –orang yang tepat.

Berdasarkan hasil tersebut, penelitian ini sejalan dengan penelitian ernawati (2014) dengan judul analisa pengaruh peniliain prinsip 5 C ( character, capacity, capital, collateral and condition terhadap non performing loan pada bank BRI KCP Unit Barangsian

yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil analisis berpengaruh signifikan terhadap kredit bermasalah pada debitur. Condition of Economy terhadap kredit bermasalah

Berdasarkan hasil uji regresi berganda untuk uji t untuk Condition of Economy

secara parsial memiliki pengaruh yang signifikan terhadap kredit bermasalah pada debitur umur di bawah 45 tahun. Menurut reponden dari kel

menunjukkan bahwa nilai tanggapan tertinggi pada variabel ini terdapat pada pernyataan mayoritas responden ragu akan kecukupan penghasilan mereka untuk membayar angsuran namun terdapat 12 debitur memberi tanggapan yang menunjukkan bah

memiliki penghasilan yang cukup untuk melakukan pembayaran kredit. Berdasarkan hasil tersebut, penelitian ini sesuai dengan teori Trisadini P. Usanti (2013) yang mengatakan

situasi politik, social, ekonomi, budaya yang dapat

keadaan perekonomian pada waktu dan jangka waktu tertentu, dimana kredit diberikan bank kepada pemohon, termasuk prospek usaha dari sektor yang dijalankan. Dan juga sejalan dengan penelitian norman Indri Wasti Molanda dkk(2013), dengan judul pengaruh analisis 5C terhadap kredit macet Bank BTN Cabang Malang. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil analisis menunjukan bahwa Condition of Economy berpengaruh signifikan terhadap kredit bermasalah pada debitur.

terhadap kredit bermasalah.

Berdasarkan hasil uji regresi berganda untuk uji t untuk collateral, disimpulkan bahwa secara parsial memiliki pengaruh yang signifikan terhadap kredit bermasalah pada ur di bawah 45 tahun. Menurut reponden dari kelompok debitur menunjukkan bahwa nilai tanggapan tertinggi pada variabel ini terdapat pada pernyataan tentang

jaminan sebagaimana para responden kebanyakan menunjukkan tanggapan setuju untuk ke Bank berupa SHM (Sertifikat tanah). Berdasarkan hasil tersebut, penelitian ini sesuai dengan teori yang di kemukakan oleh teori Trisadini P. Usanti (2013) yang mengatakan kakayaan yang dapat diikat sebagai jaminan, guna kepastian pelunasan di be hari, kalau penerima kredit tidak melunasi hutangnya. Dan juga sejalan dengan penelitian norman Siska Maristiana (2014) dengan pengaruh analisis 5C (character, capacity, capital, collateral and condition terhadap kredit macet di bank BRI unit Indraprasta. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil penelitian collateral berpengaruh signifikan terhadap kredit bermasalah pada terhadap kredit bermasalah.

Berdasarkan hasil uji regresi berganda untuk uji t untuk capital, disimpulkan bahwa

secara parsial memiliki pengaruh yang signifikan terhadap kredit bermasalah pada debitur umur bahwa nilai tanggapan tertinggi pada variabel ini terdapat pada pernyataan tentang kebanyakan n setelah menerima fasilitas kredit namun diatara responden juga terdapat responden sebanyak 12 orang yang mengalami perkembangan Hal ini sesuai dengan teori Sutan Remy Sjahdeini (2010) yang mengatakan capacity adalah

ian kepada debitur tentang kemampuan debitur untuk menjalankan usahanya guna memperoleh laba yang diharapkan sehinnga debitur dapat melunasi kewajiban–kewajibannya yang meliputi pokok pinjaman plus bunga untuk penilaian kemampuan manajemen dengan debitur sehingga bank akan merasa yakin bahwa usaha yang akan dibiayai dengan kredit Berdasarkan hasil tersebut, penelitian ini sejalan dengan penelitian ernawati (2014) dengan judul analisa pengaruh peniliain prinsip 5 C ( character, capacity, capital, collateral and condition terhadap non performing loan pada bank BRI KCP Unit Barangsiang. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil analisis

berpengaruh signifikan terhadap kredit bermasalah pada debitur. Condition of Economy, disimpulkan secara parsial memiliki pengaruh yang signifikan terhadap kredit bermasalah pada debitur umur di bawah 45 tahun. Menurut reponden dari kelompok debitur menunjukkan bahwa nilai tanggapan tertinggi pada variabel ini terdapat pada pernyataan mayoritas responden ragu akan kecukupan penghasilan mereka untuk membayar angsuran namun terdapat 12 debitur memberi tanggapan yang menunjukkan bahwa mereka Berdasarkan hasil tersebut, penelitian ini sesuai dengan teori Trisadini P. Usanti (2013) yang mengatakan situasi politik, social, ekonomi, budaya yang dapat mempengaruhi keadaan perekonomian pada waktu dan jangka waktu tertentu, dimana kredit diberikan bank kepada pemohon, termasuk prospek usaha dari sektor yang dijalankan. Dan juga sejalan dengan engaruh analisis 5C terhadap kredit macet Bank BTN Cabang Malang. Alat analisis yang digunakan dalam penelitian ini

Condition of Economy

, disimpulkan bahwa secara parsial memiliki pengaruh yang signifikan terhadap kredit bermasalah pada ur di bawah 45 tahun. Menurut reponden dari kelompok debitur menunjukkan bahwa nilai tanggapan tertinggi pada variabel ini terdapat pada pernyataan tentang keberadaan jaminan sebagaimana para responden kebanyakan menunjukkan tanggapan setuju untuk Berdasarkan hasil tersebut, penelitian ini sesuai dengan teori yang di kemukakan oleh teori Trisadini P. Usanti (2013) yang mengatakan kakayaan yang dapat diikat sebagai jaminan, guna kepastian pelunasan di belakang hari, kalau penerima kredit tidak melunasi hutangnya. Dan juga sejalan dengan penelitian norman Siska Maristiana (2014) dengan pengaruh analisis 5C (character, capacity, capital, rasta. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil penelitian berpengaruh signifikan terhadap kredit bermasalah pada

disimpulkan bahwa capital secara parsial memiliki pengaruh yang signifikan terhadap kredit bermasalah pada debitur umur