PENGARUH LABA AKUNTANSI, ARUS KAS DAN UKURAN PERUSAHAAN TERHADAP HARGA SAHAM PADA

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (PERUSAHAAN SUB

SEKTOR MAKANAN DAN MINUMAN PERIODE 2011-2015)

𝐖𝐢𝐝𝐲𝐚 𝐂𝐡𝐚𝐧𝐝𝐫𝐚 𝟏, 𝐍𝐢𝐥𝐦𝐚𝐝𝐞𝐬𝐫𝐢 𝐑𝐨𝐬𝐲𝐚 𝟐, 𝐕𝐢𝐯𝐢𝐧𝐚 𝐄𝐩𝐫𝐢𝐥𝐥𝐢𝐬𝐨𝐧𝟐

1Mahasiswa Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat 2Dosen Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat

[email protected] ABSTRACT

This study aims to determine the effect of accounting income, financing cash flows, and firm size to stock prices in food and beverages sub-companies listed on the Indonesian stock exchange period 2011-2015. This research was conducted in July 2017. This type of research is classified on associative research. The population in this research is all food and beverages Company which listed in Indonesia Stock Exchange for five year that from 2011 until 2015, whereas taking of data is done by purposive sampling method so that obtained 60 data. The analysis technique used in this research is panel data regression analysis, with the help of Eviews8 program. The results of this study indicate that: 1) the accounting income obtained coefficient value 0,99. This number is significant because the value of p value is 0.0000 < Alpha 0,05 ; 2) the financing cash flow obtained coefficient value 0,099. This number is not significant because the value of p value is 0.3330 > alpha 0,05 . 3) the firm size obtained coefficient value -0,48. This number is significant because the value of p value is 0.0076 < Alpha 0,05. 4) accounting incom, financing cash flow andfirm size jointly affect the stock price shown from F_hitung value 15.14678 > F table 0,05. Based on the results of this study, it is suggested that the company improve the performance of the company through financial ratios in order to attract investors to invest and can increase stock prices. For further research is expected to add the number of samples on the research to be conducted.

Keywords: Stock Price, Accounting Income, Financing Cash Flow, Firm Size PENDAHULUAN

Dunia industri telah mengalami pasang surut. Perkembangan industri juga diikuti kebutuhan dana yang besar sehingga industri harus mencari

sumber dana guna melakukan operasionalisasinya. Kebutuhan sumber dana tersebut dapat dipenuhi dengan melakukan go public atau menjual sahamnya kepada masyarakat melalui pasar

modal. Alternatif ini merupakan alternatif yang lebih mudah dan murah jika dibandingkan sumber pendanaan lain misalnya melakukan peminjaman atau utang pada pihak lain.

Salah satu ciri perekonomian modern adalah adanya pasar modal sebagai salah satu elemen sistem ekonomi yang turut memacu pertumbuhan dan perkembangan ekonomi dan bisnis. Hiruk-pikuk perekonomian negara yang telah maju selalu ditandai dengan pesatnya perkembangan industri pasar modal baik pasar saham (equity market), pasar obligasi (bond market), maupun pasar untuk sekuritas turunan atau derivatif (derivative market).

Bursa Efek Indonesia (BEI) atau Indonesian Stock Exchange (IDX) merupakan pasar modal yang ada di Indonesia. Bursa Efek Indonesia memiliki peranan penting sebagai sarana bagi masyarakat untuk berinvestasi, yang merupakan salah satu alternatif penanaman modal. Bagi perusahaan, BEI membantu

perusahaan untuk mendapatkan tambahan modal dengan cara go public yaitu kegiatan penawaran saham atau efek lainnya yang dilakukan oleh emiten (perusahan yang go public) kepada masyarakat berdasarkan tata cara yang diatur oleh UU pasar modal dan peraturan pelaksanaannya.

Dijualnya saham di pasar modal berarti masyarakat luas dalam hal ini adalah investor diberi kesempatan untuk memiliki dan mendapatkan keuntungan yang lebih baik atas pembelian saham. Tujuan perusahaan menjual saham di pasar modal adalah untuk memperoleh dana yang akan digunakan dalam pengembangan usahanya, dan untuk para pemilik modal adalah untuk mendapatkan penghasilan dari pembelian saham tersebut. Dalam aktivitas pasar modal, harga saham merupakan faktor yang sangat penting karena harga saham dapat menunjukkan prestasi suatu perusahaan, pergerakan harga saham berbanding lurus dengan kinerja suatu perusahaan.

Objek yang akan diteliti pada penelitian ini adalah perusahaan Sub Sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Sub sektor makanan dan minuman merupakan salah satu bagian dari sektor barang konsumsi, yang

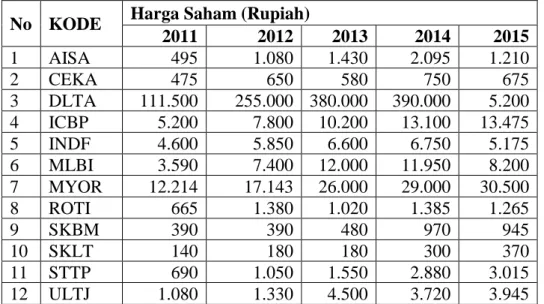

merupakan bagian kebutuhan yang pokok bagi masyarakat. Berikut ini adalah data perkembangan harga saham pada perusahaan makanan dan minuman yang terdaftar di Bursa EfekIndonesia.

Tabel 1. Perkembangan Harga Saham pada Periode Akhir Tahun Perusahaan Manufaktur Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2015 No KODE Harga Saham (Rupiah)

2011 2012 2013 2014 2015 1 AISA 495 1.080 1.430 2.095 1.210 2 CEKA 475 650 580 750 675 3 DLTA 111.500 255.000 380.000 390.000 5.200 4 ICBP 5.200 7.800 10.200 13.100 13.475 5 INDF 4.600 5.850 6.600 6.750 5.175 6 MLBI 3.590 7.400 12.000 11.950 8.200 7 MYOR 12.214 17.143 26.000 29.000 30.500 8 ROTI 665 1.380 1.020 1.385 1.265 9 SKBM 390 390 480 970 945 10 SKLT 140 180 180 300 370 11 STTP 690 1.050 1.550 2.880 3.015 12 ULTJ 1.080 1.330 4.500 3.720 3.945 Sumber data: Bursa Efek Indonesia dari tahun 2011-2015 Melalui Web

Resmi www.yahoo finance.com Diakses April 2017

Dari tabel 1 di atas dapat diketahui bahwa, tidak semua perusahaan yang terdaftar di BEI khususnya pada perusahaan makanan dan minuman tahun 2011-2015 memiliki harga saham pada periode akhir tahun yang sama, akan tetapi telah terjadi perubahan atau

berfluktuatifnya harga saham pada Perusahaan Manufaktur Sektor makanan dan minuman tahun 2011-2015. Harga saham pada periode akhir tahun terendah dimiliki oleh perusahaan PT Sekar Laut Tbk kode SKLT pada tahun 2011 dengan harga saham pada periode akhir tahun

sebesar Rp 140. Sedangkan harga saham pada periode akhir tahun tertinggi dimiliki oleh perusahaan PT Delta Djakarta kode DLTA pada tahun 2014 dengan harga saham pada periode akhir tahun sebesar Rp 390.000.

Harga saham selalu mengalami perubahan setiap harinya, bahkan setiap detiknya. Oleh karena itu, investor harus mampu mengetahui faktor-faktor yang mempengaruhi harga saham. Menurut Brigham dan Houston (2006:33), faktor-faktor yang mempengaruhi harga saham dapat berasal dari faktor internal maupun eksternal. Adapun faktor internal perusahaan antara lain adalah laba perusahaan, pertumbuhan aktiva, likuiditas, nilai kekayaan total, penjualan, kebijakan pembagian dividen, pengumuman laporan keuangan perusahaan yang meliputi laporan arus kas, peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, nilai perusahaan dan lain-lain.

Menurut Harmono (2016:135) analisis fundamental perusahaan berkaitan dengan variabel likuiditas, leverage, profitabilitas dan ukuran

perusahaan, yang direspon signifikan oleh investor laba bersih setelah pajak sebagai indikator profitabilitas, dan total kekayaan sebagai indikator ukuran perusahaan.

Salah satu faktor yang mempengaruhi harga saham adalah laba akuntansi yaitu pendapatan di kurang beban selama periode berjalan atau laba yang diperoleh oleh perusahaan. Semakin meningkat laba yang dihasilkan oleh perusahaan maka kinerja perusahaan tersebut dinilai baik.

Arus kas merupakan laporan yang menyajikan informasi aliran kas masuk atau keluar bersih pada suatu periode, hasil dari tiga kegiatan pokok perusahaan yaitu opersi, investasi dan pendanaan. Tujuan aliran arus kas adalah untuk mengetahui kemampuan perusahaan yang sebenarnya dalam memenuhi kewajiba-kewajibannya.

Faktor lain yang mempengaruhi harga saham adalah ukuran perusahaan. Ukuran perusahaan dapat dilihat dari total aset perusahaan. Semakin besar total aset yang dimiliki perusahaan maka

harga saham perusahaan akan semakin tinggi.

Berdasarkan banyaknya fenomena dan gejala yang telah dikemukakan diatas, maka penulis tertarik untuk melakukan penelitian dengan judul: “Pengaruh Laba Akuntansi, Arus Kas dan Ukuran Perusahaan terhadap Harga Saham pada Perusahaan Subsektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2015”.

METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian sosiatif, dengan periode penelitian ini adalah pada tahun 2011 sampai dengan 2015. Penelitian ini dilakukan melalui data yang diambil dari situs resmi Bursa Efek Indonesia yakni www.idx.co.id dan dilakukan pada bulan Juli 2017.

Data untuk penelitian ini adalah laporan keuangan beberapa perusahaan makanan dan minuman yang sesuai kriteria yaitu 12 perusahaan dengan periode waktu 5 tahun maka jumlah data yang digunakan adalah sebanyak 60 data.

Analisis Data

1. Analisis deskriptif

Adalah analisis yang memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), maksimum, minimum. Pengujian ini bertujuan untuk mengumpulkan, mengolah, menyajikan dan menganalisis data kuantitatif secara deskriptif. 2. Uji Regresi Data Panel

a. Estimasi Regresi Data Panel 1) Uji Commont (Common

Effect)

2) Uji Fixed (Fixed Effect) 3) Uji Random (Random

Effect)

b. Pengujian Analisis Regresi Data Panel

1) Uji Signifikan Fixed Effect (Uji Chow)

2) Uji Signifikan Random Effect (Uji Hausman) c. Koefisien Determinasi (R2) d. Uji Hipotesis

1. Uji t 2. Uji F

HASIL DAN PEMBAHASAN Penelitian ini menggunakan estimsi regresi data panel, dimana dalam regresi data panel ada tiga model yaitu common effect, fixed effect dan random effect. Untuk menentukan model yang akan digunakan maka diperlukan uji prasyarat yaitu uji chow, uji hausman dan uji LM.

Setelah melakukan penelitian terhadap 60 data mengenai harga saham, laba akuntansi, arus kas pendanaan dan ukuran perusahaan pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2011-2015 maka didapatkan hasil uji chow memperoleh Fhitung sebesar 7.195590 > Ftabel sebesar 2.77, maka H0 ditolak, sehingga model data panel yang dapat digunakan adalah Fixed Effect Model. Sedangkan untuk hasil uji hausman diperoleh nilai Chi-Squares (X2hitung) sebesar 2.971229 > Chi-Square (X2tabel) sebesar 7.815, maka H0 ditolak, maka dapat disimpulkan bahwa model terbaik yang dipilih menggunakan uji hausman yaitu Fixed Effect Model. Hasil uji LM

memperoleh hasil nilai breusch-Pagan sebesar 17.36339 < Chi-Squaretabel sebesar 7.815, maka dapat disimpulkan bahwa Ha diterima, dan model yang digunakan adalah common effect. Dari 3 uji prasyarat, uji chow dan uji hausman yang menyatakan bahwa uji fixed effect lebih baik dibandingkan dengan model yang lainnya.

1) Pengaruh laba akuntansi Terhadap harga saham Pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia Periode 2011-2015.

Berdasarkan hasil olahan data dapat dilihat bahwa coefficient laba akuntasi sebesar 0.992409 dan nilai t-statistik sebesar 5.572014 > t-tabel sebesar 1.67252. Hasil tersebut berarti adanya pengaruh positif antara laba akuntansi terhadap harga saham dengan tingkat signifikan sebesar 0.0000. Hasil yang diperoleh menunjukan bahwa semakin tinggi angka laba akuntansi maka harga saham setiap perusahaan akan

mengalami kenaikan. Karena ini disebabkan para investor melihat bagaimana pihak perusahaan mampu meningkatkan laba setiap tahunnya.

Pada saat investor memutuskan investasi, maka investor menggunakan analisis fundamental. Investor mencari saham yang baik, yaitu yang memiliki prospek mendapatkan keuntunggan di masa datang. Jika investor menemukan saham yang tidak memiliki prospek keuntungan lagi, maka saham itu akan dijual.

Menurut Suwardjono (2005:490) laba akuntasi yang diumumkan via statemen keuangan merupakan salah satu signal dari himpunan informasi yang tersedia bagi pasar modal. Walaupun hipotesis pasar efisiensi mengisyaratkan bahwa tidak seorangpun akan memperoleh return lebih hanya atas pengetahuaanya terhadap data laba, penelitian empiris menunjukkkan bahwa laba yang diumumkan via statemen

keuangan mempunyai dampak terhadap harga saham.

Selain itu laba akuntansi merupakan salah satu indikator yang dapat digunakan untuk menilai kinerja perusahaan. Suatu perusahaan yang mempunyai kinerja yang baik pada dasarnya akan menghasilkan laba yang mengalami peningkatan dari periode keperiode. Dan jika perusahaan memperoleh laba yang semakin besar, maka perusahaan akan mampu membagikan deviden yang semakin besar dan menghasilkan return saham yang tercermin dalam nilai saham perusahaan tersebut.

Hasil penelitian ini menolak atau tidak sesuai dengan hasil dari penelitian Sulia (2012:92) dan Sa ‘adah (2014:24) yang menyatakan bahwa laba akuntansi tidak berpengaruh signifikan terhadap harga saham. Hasil penelitian ini sejalan dengan hasil dari penelitian Gunarso (2014:69) dan Raisa (2014:173) bahwa laba

akuntansi berpengaruh signifikan terhadap harga saham.

2) Pengaruh arus kas pendanaan Terhadap harga saham Pada Perusahaan Sub Sektor Makanan dan minuman yang terdaftar di Bursa Efek Indonesia Periode 2011-2015.

Berdasarkan hasil pengujian hipotesis kedua ditemukan bahwa arus kas pendanaan tidak berpengaruh signifikan terhadap harga saham. Dengan tingkat signifikan sebasar 0.3330 > 0.05 dan nilai t-statistik sebesar 0.977164 < t-tabel sebesar 1.67252. Tidak berpengaruhnya arus kas pendanaan terhadap hargsa saham karena arus kas pendanaan lebih mencerminkan hubungan langsung dengan pendanaan perusahaan.

Menurut Harahap (2008:257) kegiatan yang termasuk kegiatan pembiayaan/pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman

jangka panjang perusahaan, berupa kegiatan mendapatkan sumber-sumber dana dari pemilik dengan memberikan prospek penghasilan dari sumber dana tersebut, meminjam dan membayar utang kembali atau melakukan pinjaman jangka panjang untuk membayar utang tertentu.

Arus kas pendanaan yang positif mengakibatkan perubahan jumlah serta komposisi modal dan pinjaman perusahaan. Sedangkan besarnya pengembalian pinjaman, penambahan modal disetor maupun pembayaran deviden kas sangat tergantung dari kebijakan perusahaan, sehingga kondisi arus kas pendanaan kurang mempengaruhi kinerja perusahaan pada umumnya dan harga saham perusahaan.

Hasil ini sesuai dengan hasil penelitian dari Sa ‘adah (2014:24) dan Sulia (2012:92). Bahwa arus kas pendanaan tidak mempengaruhi naik turunnya harga saham suatu perusahaan, selain itu ada variabel lain yang

mempengaruhi selain arus kas pendanaan yang tidak dibahas pada penelitian ini.

3) Pengaruh ukuran perusahaan Terhadap harga saham Pada Perusahaan Sub Sektor Makanan dan minuman yang terdaftar di Bursa Efek Indonesia Periode 2011-2015.

Berdasarkan hasil olahan data dapat dilihat bahwa

coefficient ukuran perusahaan

sebesar -0.484831. Hasil tersebut berarti adanya pengaruh negatif antara ukuran perusahaan terhadap harga saham dengan tingkat signifikan sebesar 0.0076 < 0,05 dan nilai t-statistik sebesar -2.778140 > t-tabel sebesar 1.67252. Hasil yang diperoleh menunjukan bahwa semakin tinggi angka ukuran perusahaan maka harga saham setiap perusahaan akan mengalami penurunan. Hal ini menunjukkan bahwa perkembangan ukuran perusahaan tidak selalu diikuti dengan harga saham, yang mungkin disebabkan investor

tidak melihat dari besar atau kecilnya ukuran aktiva tetapi saham perusahaan tetap diminati investor.

Menurut Sa ‘adah (2014:17) Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak pula perputaran uang dan semakin besar pula ia dikenal di dalam masyarakat. Besar kecilnya perusahaan dapat diukur dengan total aset.

Perusahaan yang memiliki ukuran besar lebih banyak membutuhkan dana untuk operasionalnya. Oleh sebab itu para investor takut untuk menanamkan saham kepada perusahaan karena resiko yang dimiliki oleh perusahaan besar lebih tinggi daripada perusahaan kecil. Dan karena itulah harga saham yang di miliki oleh perusahaan menjadi menurun ketika ukuran perusahaan bertambah.

Hasil penelitian ini menolak atau tidak sesuai dengan hasil dari penelitian Sa ‘adah (2014:24) dan Sugeng (2015:104) yang menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap harga saham. Hasil penelitian ini sejalan dengan hasil dari penelitian Hartono (2016:41) bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap harga saham.

4) Pengaruh laba akuntansi, arus kas dan ukuran perusahaan Terhadap harga saham Pada Perusahaan Sub Sektor Makanan dan minuman yang terdaftar di Bursa Efek Indonesia Periode 2011-2015.

Penelitian ini bertujuan untuk mengetahui pengaruh secara simultan antara laba akuntansi, arus kas pendanaan dan ukuran perusahaan terhadap harga saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Berdasarkan

pengujian hipotesis dapat diperoleh nilai Fhitung sebesar 15.14678 > Ftabel sebesar 2,77 dan nilai signifikan sebesar 0.000000 < 0,05 maka keputusannya menolak Ho dan menerima Ha.

Dari hasil analisis koefisien determinasi yang dilakukan diperoleh nilai R-square sebesar 0.626647. Hal ini berarti bahwa 62,66% harga saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2015 dipengaruhi oleh variabel laba akuntansi, arus kas pendanaan dan ukuran perusahaan sedangkan sisanya 37.34% dipengaruhi oleh faktor–faktor lain yang tidak dijelaskan dalam penelitian ini. Dari pembahasan berdasarkan uji-f diatas diantara ketiga variabel (laba akuntansi, arus kas pendanaan dan ukuran perusahaan) hanya dua variabel yang berpengaruh terhadap harga saham yaitu laba akuntansi dan ukuran perusahaan. Oleh karena itu jika perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia ingin

meningkatkan harga saham maka prioritas utama yang harus ditingkatkan adalah nilai laba akuntansi dan ukuran perusahaan .

KESIMPULAN

Berdasarkan kepada permasalahan dan pertanyaan penelitian dan pembahasan yang telah dilakukan, maka dapat disimpulkan sebagai berikut :

1. Laba akuntansi berpengaruh signifikan terhadap harga saham pada perusahaan sub sektor makanan dan mimuma yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Berdasarkan analisis data dan pengujian hipotesis yang telah dilakukan bahwa laba akuntansi memiliki nilai koefisien sebesar 0.992409, nilai t-statistik sebesar 5.572014 > t-tabel sebesar 1.67252, dengan nilai signifikan sebesar 0,0000 < 0,05. Hal ini menunjukkan bahwa laba akuntansi berpengaruh secara signifikan terhadap harga saham pada perusahaan sub sektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia periode 2011-2015.

2. Arus kas pendanaan tidak berpengaruh signifikan terhadap harga saham pada perusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Berdasarkan analisis data pengujian hipotesis yang telah dilakukan bahwa arus kas pendanaan memiliki nilai koefisien sebesar 0.099891, nilai statistik sebesar 0.977164 < t-tabel sebesar 1.67252, dengan nilai signifikan sebesar 0,3330 > 0,05. Hal ini menunjukkan bahwa arus kas pendanaan pada perusahaan sub sektor makanan dan minuman tidak berpengaruh signifikan pada harga saham. 3. Ukuran perusahaan berpengaruh

signifikan terhadap harga saham pada perusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Dimana ditunjukkan oleh nilai koefisien sebesar -0.484831, nilai statistik sebesar -2.778140 > t-tabel sebesar 1.67252 dan nilai signifikan sebesar 0.0076 < 0,05.

Artinya ukuran perusahaan berpengaruh negatif dan signifikan terhadap harga saham pada perusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

4. Laba akuntansi, arus kas pendanaan dan ukuran perusahaan

secara bersama-sama atau simultan berpengaruh signifikan. Dengan hasil pengolahan data menunjukkan Fhitung sebesar 15.14678 > Ftabel sebesar 2,77 dan nilai signifikan sebesar 0.000000 < 0,05 maka keputusannya menolak Ho dan menerima Ha.

DAFTAR PUSTAKA

Brigham, Eugene dan Houston Joel. 2013. Manajemen Keuangan. Edisi Kedelapan. Jakarta: Erlangga.

Darmadji, Tjiptono dan Hendy M. F. 2011. Pasar modal di

Indonesia. Edisi ketiga.

Jakarta : Salemba Empat. Harahap, Sofyan Syafri. 2008.

Analisis Kritis Atas Laporan Keuangan, Cetakan Kesepuluh. Jakarta : PT Raja Grafindo Persada.

Harmono. 2016. Manajemen

Keuangan. Edisi Pertama.

Cetakan Kelima.Jakarta: Bumu Aksara

Husnan, S .2005. Dasar-Dasar Teori

Portofolio Dan Analisis

Sekuritas. Edisi Kelima.

Yogyakarta:BPFE

Jogiyanto, Hartono. 2014. Teori

Portopolio dan Analisis

Investasi. Yogyakarta:BPFE Sa’adah Lailatus dan Kadarusman.

2014. Pengaruh Laba Akuntansi, Komponen Arus Kas, Ukuran Perusahaan Terhadap Harga Saham Pada Perusahaan Kelompok LQ 45 Yang Listing Di Bursa Efek Indonesia. Jurnal Manajemen dan Akuntansi, 3(2), 15-30. Suwardjono. 2005. Teori Akuntansi. Edisi Ketiga. Yogyakarta. BPFE Tandelilin, E. 2001. Analisis

Investasi dana Manajemen

Portofolio. Yogyakarta: