EFEKTIFITAS PENAGIHAN AKTIF

PIUTANG PAJAK DALAM RANGKA

PENCAIRAN TUNGGAKAN UTANG PAJAK

ATAS WAJIB PAJAK DI KPP PRATAMA

JAKARTA KEBON JERUK DUA

Yuly Endah Fatmawati

Universitas Bina NusantaraJalan Rawa Belong Raya No.8, Kemanggisan – Jakarta Barat 11480 085710475311

yulyendahfatmawati@yahoo.com

ABSTRAK

Analyze the effectiveness of Active Tax Billing in order to melt the tax arrears on one Kantor Pelayanan Pajak Pratama in West Jakarta the KPP Pratama Jakarta Kebon Jeruk Dua. Active Billing is done by issuing Force, Implement Seizure Warrant to conduct the sale of goods that have been seized by auction. Tax debt arising from STPs as well as an assessment. Judging from the Active Tax Billing procedures performed on melting of tax arrears maximally realized by bailiff taxes and delinquent taxpayers who have tax debts. This study uses primary data is data obtained from KPP Pratama Jakarta Kebon Jeruk Dua and data from tax regulations in Indonesia, especially on Tax Billing. The data used to evaluate the effectiveness of Active Tax Billing is in conformity with the applicable regulations is based on Law No. 19 Year 1997 on the Tax Billing Forced Mail as already amended by Law of the Republic of Indonesia Number 19 of 2000. Active Billing Tax arrears effective if the smaller end of the year in the appeal early as 2011 decreased from the beginning of the year until the end of 2011 reached Rp.38.090.974.303 Rp.32.495.836.939. While 2010 and 2012 are effective for increasing the tax arrears at the end of the year.

ABSTRAK

Menganalisis efektifitas Penagihan Aktif Pajak dalam rangka pencairan tunggakan utang pajak pada salah satu Kantor Pelayanan Pajak Pratama di Jakarta Barat yaitu KPP Pratama Jakarta Kebon Jeruk Dua. Penagihan Aktif dilakukan dengan menerbitkan Surat Paksa, Surat Perintah Melaksanakan Penyitaan hingga melakukan penjualan atas barang yang telah disita melalui lelang. Utang pajak timbul karena Surat Tagihan Pajak serta Surat Ketetapan Pajak. Dilihat dari prosedur Penagihan Aktif Pajak yang dilakukan terhadap pencairan tunggakan utang pajak yang terealisasi secara maksimal yang dilakukan oleh Jurusita Pajak dan Wajib Pajak yang memiliki tunggakan utang pajak. Penelitian ini menggunakan data primer yaitu data yang diperoleh dari KPP Pratama Jakarta Kebon Jeruk Dua dan data dari peraturan-peraturan perpajakan di Indonesia terutama tentang Penagihan Pajak. Data yang digunakan untuk mengevaluasi efektifitas Penagihan Aktif Pajak apakah sudah sesuai dengan peraturan yang berlaku yaitu berdasarkan UU Nomor 19 Tahun 1997 Tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah di ubah dengan UU Republik Indonesia Nomor 19 Tahun 2000. Penagihan Aktif Pajak efektif jika tunggakan akhir tahun lebih kecil di banding awal tahun seperti 2011 mengalami penurunan dari awal tahun Rp.38.090.974.303 sampai akhir 2011 mencapai Rp.32.495.836.939. Sedangkan 2010 dan 2012 tidak efektif karena tunggakan pajak mengalami peningkatan pada akhir tahun

PENDAHULUAN

Perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukkan jumlah yang semakin besar. Peningkatan jumlah tunggakan pajak ini masih belum dapat diimbangi dengan kegiatan pencairannya, namun demikian secara umum penerimaan pajak semakin meningkat.

Tindakan penagihan dilakukan berdasarkan Undang-undang Republik Indonesia Nomor 19 Tahun 1997 Tentang Penagihan Pajak Dengan Surat Paksa Sebagaimana Telah Diubah Dengan Undang-undang Republik Indonesia Nomor 19 Tahun 2000. Undang-undang ini menjadi dasar hukum bagi Fiskus untuk menagih utang pajak dari para Wajib Pajak yang tidak mau melunasi utang pajaknya.

Tindakan penagihan berdasarkan Undang-undang tersebut dilakukan baik secara persuasif atau biasa disebut dengan penagihan Pasif maupun secara represif atau penagihan aktif. Artinya, tindakan penagihan di awali dengan Surat Teguran yang termasuk penagihan pasif, namun bila Wajib Pajak tidak mengindahkannya baru di lakukan tindakan secara paksa dengan urutan tindakan penagihan aktif yang di awali dengan menyampaikan Surat Paksa, Surat Perintah Melaksanakan Penyitaan hingga penjualan atas barang yang telah disita melalui lelang. Tindakan penagihan aktif merupakan suatu solusi dalam rangka penegakan hukum dibidang perpajakan.

Rumusan masalah yang diajukan dalam penulisan ini. Bagaimana pelaksanaan tindakan penagihan aktif pajak Pajak yang meliputi Surat Paksa (SP), Surat Perintah Melaksanakan Penyitaan (SPMP), dan lelang yang dilakukan untuk mencairkan tunggakan utang pajak, serta solusi dalam melakukan pencairan tunggakan hutang pajak atas Wajib Pajak di Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua dan juga kendala-kendala dalam melakukan penagihan aktif pajak.

METODE PENELITIAN

Metode penelitian Dalam penelitian dengan menggunakan karakteristik riset yaitu jenis riset kualitatif karena teknik yang digunakan penulis menggunakan teknik observasi secara langsung ke Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua, review terhadap beberapa dokumen atau data yang diperoleh dan wawancara dengan subjek dan objek penelitian. Lingkungan riset adalah lingkungan rill (field research) yaitu di Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua.

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data primer yaitu Informasi dari Sistem Informasi Direktorat Jenderal Pajak (SIDJP) Seksi Pengolahan Data dan Informasi (PDI) di Kantor Pelayanan Pajak Pratama Jakarta kebon jeruk dua, Informasi dari Register Surat Paksa, Register Surat Perintah Melaksanakan Penyitaan (SPMP), Peraturan Perpajakan yaitu Undang-undang Ketentuan Umum dan Tata Cara Perpajakan dan Undang-undang Penagihan Pajak dengan Surat Paksa, Data literatur pendukung studi pustaka lainnya yang diperoleh dari buku, internet, dan media massa lainnya.

Teknik-teknik yang digunakan dalam memperoleh data yang relevan yaitu melakukan wawancara dengan subjek dan objek penelitian untuk memperoleh data dan informasi yang ada atau terjadi di lapangan, melakukan Observasi secara langsung ke Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua, dan dokumentasi dengan pengumpulan data yang dilakukan membuat salinan atau menggandakan data yang di dapat dari Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua.

HASIL DAN BAHASAN

Penagihan Aktif adalah saat diterbitkannya Surat Paksa. Surat Paksa diterbitkan dalam hal Penanggung Pajak tidak melunasi Utang Pajak dan telah diterbitkan Surat Teguran atau Surat Peringatan atau Surat lain yang sejenis, terhadap Penanggung Pajak telah dilaksanakan Penagihan Seketika dan Sekaligus, atau Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam Keputusan Persetujuan Angsuran atau Penundaan Pembayar Pajak. Wajib Pajak yang belum melunasi tunggakan pajaknya setelah dikirimkan Surat Teguran maka diterbitkan Surat Paksa.

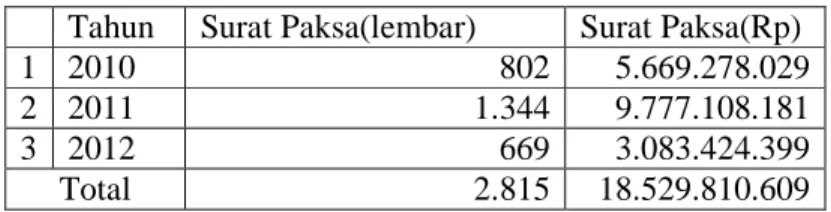

Selama 2010 - 2012 Kantor Pelayanan Pajak Pratama Jakarta kebon Jeruk Dua menerbitkan Surat Paksa yang ada pada Tabel 3.14. Pada 2010 ada 802 lembar, nilai Tunggakan Rp.5.669.278.029. Pada 2011 ada 1.344 lembar, nilai Tunggakan Rp.9.777.108.181. dan 2012 ada 669 lembar, nilai Tunggakan Rp.3.083.424.399. Terlihat pada 2012 lembar Surat Paksa yang diterbitkan dan nilai tunggakan Pajak lebih sedikit dibanding 2010 maupun 2011. Ini berarti tiap tahunnya khususnya tiga tahun terakhir dalam 2010 - 2012 mengalami peningkatan kinerja dan kesadaran Wajib Pajak untuk melunasi Tunggakan Utang Pajaknya.

Tabel 3.14 Surat Paksa Diterbitkan (2010 – 2012) Tahun Surat Paksa(lembar) Surat Paksa(Rp)

1 2010 802 5.669.278.029

2 2011 1.344 9.777.108.181

3 2012 669 3.083.424.399

Total 2.815 18.529.810.609 Sumber: Register Surat Paksa

Selanjutnya Penerbitan dan penyampaian Surat Perintah Melaksanakan Penyitaan (SPMP) atas barang Wajib Pajak dilakukan apabila tunggakan pajak belum juga dilunasi dalam 2x24 jam dan Wajib Pajak tidak juga membayar Hutang Pajak, barulah diadakan Penyitaan terhadap barang-barang milik Wajib Pajak untuk dijadikan jaminan utang pajaknya kepada Negara

Berdasarkan Tabel 3.15 dinyatakan bahwa jumlah Surat Perintah Melaksanakan Penyitaan (SPMP) yang diterbitkan selama 2010 - 2012. Pada 2010 SPMP yang diterbitkan ada 21 lembar yaitu pada Maret ada 1 lembar, April ada 4 lembar, September ada 9 lembar, Oktober ada 7 lembar; Dalam 2011 SPMP ada 24 lembar yaitu pada Januari ada 3 lembar, Februari ada 6 lembar, Maret ada 1 lembar, Mei ada 1 lembar, Juli ada 4 lembar, November ada 9 lembar; Selama 2012 SPMP ada 7 lembar yaitu pada Juli ada 5 lembar, Agustus ada 1 lembar, September ada 1 lembar. Sedang berdasarkan wawancara dengan Jurusita Pajak di Kantor Pelayanan Pajak Pratama

Jakarta Kebon Jeruk Dua Standar Prestasi Surat Perintah Melaksanakan Penyitaan (SPMP) 20 lembar per bulan. Sedangkan sepanjang 2010 - 2012 dari total 21 (dua puluh satu) SPMP yang dilaksanakan dalam 2010; 24 (dua puluh empat) SPMP yang dilaksanakan dalam 2011; 7 (tujuh) SPMP yang dilaksanakan 2012. Berdasarkan data yang disajikan dalam Bab 3, dari total dua puluh satu satu kali dalam 2010, dua puluh empat kali dalam Tahun 2011, tujuh kali dalam Tahun 2012 pelaksanaan penyitaan, tidak ada yang diteruskan hingga tahap pengumuman dan pelaksanaan lelang.

Tabel 3.15 Surat Perintah Melaksanakan Penyitaan (2010, 2011, dan 2012)

Jan Feb Mar Apr Mei Jun Jul Agu Sep Okt Nop Des Total 2010 - - 1 4 - - - - 9 7 - - 21 2011 3 6 1 - 1 - 4 - - - 9 - 24 2012 - - - 5 1 1 - - - 7

Sumber: Register Surat Perintah Melaksanakan Penyitaan

Data Perkembangan tunggakan Pajak 2010 – 2012 pada tabel 3.16. Jumlah tunggakan Pajak selalu mengalami perubahan tiap tahunnya. Terutama 2010 - 2012. Tunggakan awal Tahun (1 Januari 2010) Rp.30.589.497.319, akhir bulan Januari (31 Januari 2010) Rp.30.915.936.263 hingga awal Desember (1 Desember 2010) sebesar Rp.38.893.337.536 hingga akhir Desember (31 Desember 2010) menjadi Rp.38.090.974.303. Berarti Jumlah tunggakan utang pajak Januari lebih besar dibanding Pencairan tunggakan utang pajak. Sedang dalam Desember tunggakan utang pajak lebih kecil dibanding Pencairan tunggakan utang Pajak. Ini berarti dalam Januari 2010 Pencairan tunggakan utang pajak tidak efektif sebab tunggakan pajak akhir Desember meningkat dari Rp.30.589.497.319 menjadi Rp.38.090.974.303.

Tunggakan awal Tahun (1 Januari 2011) Rp.38.090.974.303, akhir Januari (31 Januari 2011) sebesar Rp.36.012.272.389 hingga awal Desember (1 Desember 2011) sebesar Rp.35.911.861.307 hingga akhir Desember (31 Desember 2011) menjadi Rp.32.495.836.939. Pencairan tunggakan utang Pajak Januari dan Desember 2011 efektif sebab tunggakan pajak akhir Desember menurun dari Rp.38.090.974.303 menjadi Rp.32.495.836.939.

Tunggakan awal Tahun (1 Januari 2012) Rp.32.495.836.939, akhir Januari (31 Januari 2012) Rp.32.692.414.323 hingga awal Desember (1 Desember 2012) Rp.34.463.862.655 hingga akhir Desember (31 Desember 2012) menjadi Rp.44.447.223.422. Tunggakan Utang Pajak Januari dan Desember 2012 lebih besar dibanding pencairan tunggakan utang Pajak ini berarti pencairan tunggakan utang pajaknya tidak efektif dalam 2012. Dapat dilihat tunggakan pajak akhir Desember meningkat dari Rp.32.495.836.939 menjadi Rp.44.447.223.422. Ini akan dianalisis selanjutnya perbulan untuk 2012. Yang dibahas pada paragraf selanjutnya.

Tabel 3.16 Tunggakan Pajak (2010 – 2012) 2010 (Rp) 2011 (Rp) 2012 (Rp) Januari Awal 30.589.497.319 38.090.974.303 32.495.836.939 Penambahan 532.096.164 3.450.434.922 536.396.309 Pengurangan 205.657.214 5.529.136.836 339.818.925 Januari Akhir 30.915.936.263 36.012.272.389 32.692.414.323 Desember Awal 38.893.337.536 35.911.861.307 34.463.862.655 Penambahan 501.506.193 736.855.526 11.565.137.615 Pengurangan 1.303.869.423 4.152.879.894 1.551.776.848 Desember Akhir 38.090.974.303 32.495.836.939 44.447.223.422

Kesimpulannya pada laporan Perkembangan tunggakan utang pajak tiap tahun mengalami perubahan dari awal tahun sampai akhir tahun. Awal 2010 Rp.30.589.497.319 sampai akhir 2010 mencapai Rp.38.090.974.303. Ini berarti pada 2010 tunggakan pajak mengalami peningkatan dari awal tahun sampai akhir 2010 yang artinya tidak efektif karena tidak di imbangin dengan pencairan tunggakan utang pajak atas Wajib Pajak. Terjadi juga pada 2012 mengalami peningkatan dari awal tahun Rp. 32.495.836.939 sampai akhir 2012 mencapai Rp.44.447.223.422 yang artinya tidak efektif karena tidak di imbangi dengan pencairan tunggakan utang pajak atas Wajib Pajak dan tahun 2011 mengalami penurunan dari awal tahun Rp.38.090.974.303 sampai akhir 2011 mencapai Rp.32.495.836.939 ini berarti pencairannya efektif.

Kendala-kendala dalam melakukan Penagihan Aktif Pajak merupakan perlawanan terhadap Pajak yang bersifat pasif maupun aktif. Hal ini merupakan yang biasa ditemukan di lapangan. Demikian pula dalam proses Pelaksanaan tindakan Penagihan Akif Pajak ditemukan kendala-kendala yang mempengaruhi kelancaran proses penagihan Aktif Pajak. Jurusita Pajak yang mengalami kendala dalam Pelaksanaan Penagihan Aktif Pajak dilapangan. Untuk itu Jurusita Pajak seharusnya memahami dengan baik masalah yang sering terjadi dan berupaya menemukan cara yang lebih efektif untuk mengatasi kesulitan tersebut. Berdasarkan wawancara penulis dengan salah satu Jurusita Pajak (Lampiran 6), kendala-kendala yang dihadapi tersebut berasal dari pihak Wajib Pajak/ Penanggung Pajak. Kendala Pelaksanaan Penagihan Aktif Pajak yang berasal dari Wajib Pajak/Penanggung Pajak terjadi baik karena unsur kesengajaan maupun ketidaksengajaan.

Kendala yang ditemui dilapangan diantaranya: Lokasi Wajib Pajak/Penanggung Pajak yang tidak dapat ditemukan oleh Jurusita Pajak karena alamat yang tidak jelas, tidak lengkap, telah pindah atau Wajib Pajak Badan telah membubarkan diri sehingga mengakibatkan Surat Paksa dan Surat Perintah Melaksanakan Penyitaan tidak dapat sampai ke Wajib Pajak/Penaggung Pajak. Ini terjadi karena Wajib Pajak tidak atau belum menyampaikan pemberitahuan alamat terakhir dan terbaru kepada Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua sehingga data alamat Wajib Pajak yang tersimpan di Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua tidak lagi

sesuai lokasi Wajib Pajak sebenarnya. Menurut penulis kendala ini bisa termasuk perlawanan pajak yang bersifat aktif maupun pasif karena dapat dilakukan secara sengaja maupun tidak sengaja oleh Wajib Pajak/Penanggung Pajak untuk menghindari kewajiban pajaknya.

Wajib Pajak kurang memahami dalam melaksanakan kewajiban perpajakannya. Wajib Pajak seringkali tidak melaporkan dan menguraikan secara jelas dan benar harta kekayaan pada waktu penyampaian Surat Pemberitahuan (SPT). Selain itu, Wajib Pajak juga lebih suka menghindar dengan bersembunyi jika Jurusita Pajak menyampaikan Surat Paksa, dan Surat Perintah Melaksanakan Penyitaan. Menurut penulis, kendala ini termasuk perlawanan pajak yang bersifat aktif sebab dilakukan secara sengaja oleh Wajib Pajak/Penanggung Pajak melalui usaha maupun perbuatan nyata untuk menghindari kewajiban pajaknya.

Wajib Pajak berusaha menghalangi proses penyitaan atas harta yang dijadikan jaminan utang pajaknya. Pada waktu melaksanakan tugasnya di lapangan, Jurusita Pajak menyegel dan menyita barang sebagai jaminan, seringkali Jurusita dihalang-halangi oleh Wajib Pajak itu sendiri maupun dengan bantuan pihak lain. Menurut penulis, kendala ini termasuk perlawanan pajak yang bersifat aktif sebab dilakukan secara sengaja melalui usaha dan perbuatan nyata oleh Wajib Pajak/Penanggung Pajak untuk menghindari kewajiban pajaknya. Seharusnya Jurusita Pajak menghubungi Aparat Pemerintah Daerah/Penegak Hukum seperti Kepolisian atau Kejaksaan.

Adanya Wajib pajak yang tidak lagi menjalankan usaha namun tidak mengajukan permohonan penghapusan Nomor Pokok Wajib Pajak (NPWP).

Sebagai contoh Wajib Pajak yang mengalami penurunan kegiatan usaha bahkan sampai pada tahap pailit sebagai akibat terjadinya krisis Ekonomi Global. Wajib Pajak non aktif tersebut mungkin tidak lagi menyampaikan Surat Pemberitahuan (SPT) namun tunggakan pajak yang tertera dalam Surat Ketetapan Pajak akibat kewajiban pajak di masa lalu atau tahun pajak sebelumnya masih ada dan semakin banyak. Hal ini menyebabkan tugas Jurusita Pajak terganggu karena proses penagihan yang dilakukan tidak memberi hasil sebab Wajib Pajak tidak mampu membayar tunggakan utang pajaknya. Menurut penulis kendala ini termasuk perlawanan pajak bersifat pasif yang disebabkan oleh keadaan struktur ekonomi suatu Negara.

SIMPULAN DAN SARAN

Berdasarkan penelitian yang dilakukan di Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua serta pembahasan pada bab-bab sebelumnya, maka dapat disimpulkan. Pertama, Pelaksanaan Penagihan Aktif Pajak pada Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua telah sesuai Berdasarkan Undang-undang Republik Indonesia Nomor 19 Tahun 1997 Tentang Penagihan Pajak Dengan Surat Paksa Telah diubah terakhir dengan Undang-undang Republik Indonesia Nomor 19 Tahun 2000. Telah sesuai berdasarkan Undang-undang Republik Indonesia Nomor 6 Tahun 1983 Tentang Kententuan Umum dan Tata Cara Perpajakan Sebagaimana Telah Diubah Terakhir Dengan Undang-undang Republik Indonesia Nomor 28 Tahun 2007. Perubahan Terakhir Dengan Undang-undang Republik Indonesia Nomor 16 Tahun 2009.

Kedua, upaya yang dilakukan terakhir dalam Pelaksanaan Penagihan Aktif Pajak di Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua hanya sampai dengan penyitaan yaitu Pemblokiran Rekening Wajib Pajak. Ketiga realisasi pencairan tunggakan utang pajak pada Tahun 2010 - 2012 mengalami Peningkatan dan Penurunan berdasarkan Pencairan dan tunggakan utang pajak atas Wajib Pajak. Tahun 2010 dan 2012 tidak efektif karena tunggakan pajak mengalami peningkatan dari awal tahun sampai akhir tahun. Sedangkan 2011 mengalami penurunan dari awal tahun Rp.38.090.974.303 sampai akhir 2011 mencapai Rp.32.495.836.939 ini berarti pencairannya efektif.

Ketiga, dalam melaksanakan Penagihan Aktif Pajak ada kendala-kendala yang ditemui di Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua antara lain Lokasi Wajib Pajak yang tidak dapat ditemukan oleh Jurusita Pajak karena alamat yang tidak jelas, tidak lengkap dan telah pindah tanpa pemberitahuan. Wajib pajak kurang memahami dalam melaksanakan kewajiban perpajakannya. Wajib Pajak yang telah meninggal dunia tanpa ada pemberitahuan. Solusi jiaka Wajib Pajak meninggal dunia maka ahli waris yang bertanggung jawab Dan Wajib Pajak yang tidak lagi menjalankan usaha namun tidak mengajukan permohonan penghapusan NPWP Hal ini menyebabkan tugas Jurusita Pajak terganggu karena proses Penagihan yang dilakukan tidak memberi hasil disebabkan Wajib Pajak tidak mampu membayar tunggakan utang pajaknya. Menurut penulis kendala ini termasuk Perlawanan pajak bersifat Pasif. Kendala lain ada Wajib Pajak yang tidak Patuh terhadap kewajiban Perpajakanya. Sehingga dalam menghadapi hambatan ini peran aktif Jurusita Pajak dalam mewujudkan kesadaran Wajib Pajak serta Kecakapan Jurusita Pajak dalam melakukan tindakan Penagihan Aktif agar utang Pajak dilunasi oleh Wajib Pajak/Penanggung Pajak.

Keterbatasan dalam skripsi ini pada Bab 3 yaitu keterbatasan data dalam kegiatan Blokir Rekening tidak bisa dibahas kegiatannya karena tidak adanya jumlah data per tahun yang di peroleh oleh penulis di KPP Pratama Jakarta Kebon Jeruk Dua. Kegiatan Blokir Rekening ada di UU Nomor 19 Tahun 1997 Tentang Penagihan Pajak Dengan Surat Paksa Telah diubah terakhir dengan UU Nomor 19 Tahun 2000 Pasal 17 ayat 1.

Dari kesimpulan di atas yang sudah dipaparkan, maka Seksi Penagihan di Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua mengoptimalkan kinerjanya dalam mencairkan tunggakan utang pajak agar tunggakan utang pajak dapat terealisasi dengan optimal dan juga akan mengoptimalkan penerimaan Negara. Meningkatkan Kualitas Jurusita Pajak dengan memberikan tambahan pelatihan sehingga dapat mengoptimalkan pelaksanaan Penagihan Pajak. dan seharusnya Jurusita Pajak di Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua di perbanyak karena bisa di lihat tunggakan Pajak terutama Tahun 2012 dalam Pencairan tunggakan utang pajak tidak terealisasi secara optimal.

Jumlah Jurusita Pajak di perbanyak jangan hanya 2 orang Jurusita Pajak. seharusnya di perbanyak jadi 3 atau 4 orang Jurusita Pajak supaya realisasi pencairan bisa terealisasi secara optimal dan juga meningkatkan kualitas Jurusita Pajak dengan jenjang pendidikan Sarjana (S1) ) dengan usia produktif umur 25 – 45, pria, dan Jurusita Pajak senior (yang sudah berpengalaman).

Mengintensifikasi Kegiatan Penagihan Aktif terhadap Wajib Pajak/Penanggung Pajak yang tidak aktif. Tidak Aktif di sini Wajib Pajak yang tidak ada itikat baik untuk melunasi utang pajak. Agar Pelaksanaan Penagihan Aktif berhasil seharusnya Wajib Pajak/Penanggung Pajak minimal harus ada itikat baik untuk melunasi utang pajak.

Dari kendala-kendala yang dihadapi oleh Jurusita pajak seharusnya dapat bersosialisasi kepada Wajib Pajak yang bersangkutan agar Wajib Pajak dapat melunasi Kewajiban perpajakannya.

Yang terakhir harus ada koordinasi intern dan koordiansi ekstern. Koordinasi intern dapat dilakukan oleh Pemeriksan Pajak, Kantor Wilayah (KANWIL), dan Pusat. Koordinasi Ekstern dilakukan oleh Pemerintah Daerah (PEMDA), Aparat Penegak Hukum, Instansi yang terkait seperti kepolisian atau kejaksaan. Supaya Pelaksanaan Penagihan Aktif berjalan optimal.

REFERENSI

Aliev, Arslan S. (2010). The Concept Of The Integrate Accounting, Operational Financial Control And Tax Collection. Journal of Accounting Tax Collection. Hal 1-10, diakses 16 mei 2013 dari http://www.researchgate.net

Bohari, H. (2012). Pengantar Hukum Pajak. Jakarta: Rajawali Pers.

Direktorat Jenderal Pajak, Direktorat Pemeriksaan dan Penagihan. (2010). Kumpulan Peraturan Di Bidang Penagihan Pajak. Direktorat Jenderal Pajak, Direktorat Pemeriksaan dan Penagihan.

Haldenwang, Christian von, Armin von Schiller, Melody Garcia. (2012). Tax collection in developing countries – New evidence on semi-autonomous revenue agencies (SARAs). Journal of Tax Collection. Hal 1-28, diakses 20 mei 2013 dari http://www.SSRN.com

IIyas, Wirawan B, Burton, Richard. (2008). Hukum Pajak, edisi keempat. Jakarta: Salemba Empat.

KPP Pratama Jakarta Kebun Jeruk Dua. (2012). Profil KPP Pratama Jakarta Kebun Jeruk Dua. Dewan Redaksi KPP Pratama Jakarta Kebun Jeruk Dua.

Menteri Keuangan Republik Indonesia. 13 April (2010). Salinan Peraturan Menteri Keuangan Nomor 85/PMK.03/2010 Tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 24.PMK.03/2008 Tentang Tata Cara Pelaksanaan Penagihan Dengan Surat Paksa Dan Pelaksanaan Penagihan Seketika dan Sekaligus, diakses 15 April 2013 dari http://www.pajak.go.id/dmdocuments/PMK-85-2010.pdf

Rahmany, A Fuad. 11 Mei (2012). Surat Edaran Direktur Jenderal Pajak Nomor: SE-29/PJ/2012 Tentang Kebijakan Penagihan Pajak Direktur Jenderal Pajak, diakses 15

April 2013 dari

http://www.ortax.org/ortax/?mod=aturan&hlm=19&page=show&id=15032

Rosdiana, Haula, Irianto, Edi Slamet. (2011). Panduan Lengkap Tatat Cara Perpajakan di Indonesia. Jakarta: Visimedia.

TAF Institute. (2012). Modul Pendidikan Pajak Terapan Komprehensif Brevet A-B-C. Jakarta: TAF Institute.

TAF Institute. (2012). Modul Undang-Undang Perpajakan Indonesia. Jakarta : TAF Institute

Toade, Stela Aurelia (2009). The Impact Of Tax Equity On Income Tax Collection During Economic Decline. Journal Romanian Economic And Business Review 5.2. Hal 118-127, diakses 18 mei 2013 dari

http://www.rebe.rau.ro/RePEc/rau/journl/SU10/REBE-SU10-A8.pdf Waluyo. (2011). Perpajakan Indonesia. Jakarta : Salemba Empat.

RIWAYAT PENULIS

Yuly Endah Fatmawati, lahir di Klaten, 2 Juli 1991. Penulisan menamatkan Pendidikan S1 di Universitas Bina Nusantara, Fakultas Ekonomi Jurusan Akuntansi.