44

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Pendirian dan Kegiatan Usaha Perum Perumnas

Perum Perumnas adalah Badan Usaha Milik Negara (BUMN) berbentuk

Perum (Perusahaan Umum) yang modalnya 100% milik Pemerintah

Republik Indonesia dan mengemban misi khusus yang didirikan berdasarkan Peraturan Pemerintah (PP) Nomor 29 Tahun 1974. Guna menjawab dinamika perubahan yang terjadi di luar maupun di dalam perusahaanmaka keberadaan Perumnas diatur kembali melalui PP nomor 12 tahun 1988. Enam belas tahun kemudian seiring dengan lahirnya Undang-undang nomor 19 tahun 2003tentang Badan Usaha Milik Negara (BUMN), maka PP pendirian Perumnas disempurnakan melalui PP No. 19 tahun 2004 tanggal 10 Mei 2004. Perubahan mendasar pada PP tersebut tercermin pada pasal 2 sampai dengan pasal 12 antara lain mengatur tentang : sifat, maksud, dan tujuan didirikannya perusahaan, kegiatan dan pengembangan usaha, modal, pembentukan anak perusahaan, pengerahan dana masyarakat dan lain-lain.

Pada saat ini, Perumnas sedang melakukan revisi Peraturan Pemerinta No. 15 tahun 2004 tentang Perumnas yang akan menjadikan Perumnas sebagai National Housing & Urban Development Corporation (NHUDC). Dengan perubahan tersebut, diharapkan Perumnas dapat bergerak lebih dinamis,

responsif, dan mampu meningkatkan perannya sebagai pengemban misi sekaligus menumbuh kembangkan usahanya sehingga kinerja perusahaan dapat dicapai secara optimal.

Sesuai dengan tujuan didirikannya Perumnas, manajemen tetap

berkomitmen terhadap misi yang diemban Perumnas yaitu melayani

penyediaan rumah murah yang layak dan terjangkau bagi masyarakat berpenghasilan menengah ke bawah yang dilengkapi sarana dan prasarana yang memadai, antara lain : prasarana jalan, saluran, sarana pendidikan, ibadah, perbelanjaan, olah raga, listrik, air minum, dan beberapa lokasi disediakan jaringan telepon.

Adapun tipe rumah yang diproduksi Perumnas antara lain sebagai berikut: 1. Rumah tidak bersusun (Landed Housing)

2. Rumah Susun (Vertical Housing/Flat)

3. Rumah Susun Sederhana Sewa/Rusunawa (Modest Rental Flat) 4. Rumah Susun Sederhana Milik/Rusunami (Modest Flats Owned) 5. Kawasan Siap Bangun (Ready to Develop Areas)

6. Peremajaan Kawasan Pemukiman Kumuh (Revatalization of Slum Areas) Sampai saat ini Perumnas memiliki 7 (tujuh) kantor Regional, 1 (satu) kantor Regional Rusunawa.

4.1.2. Susunan Manajemen Perum Perumnas Dewan Pengawas

Ketua Dewan Pengawas : Pangihutan Marpaung

Anggota Dewan Pengawas : Yuswanda A. Temenggung

Anggota Dewan Pengawas : Gumilang Hardjakoesoema

Anggota Dewan Pengawas : Miftah Fakih

Anggota Dewan Pengawas : Tumiyo

Dewan Direksi

Direktur Utama : Humawan Arief Sugoto

Direktur Keuangan dan SDM : Hakiki Sudrajat

Direktur Pemasaran : Muhammad Nawir

Direktur Korporasi dan Pertanahan : Herry Irwanto

Direktur Produksi : M. Kamal Kusmantoro

4.1.3. Visi dan Misi Visi :

Menjadi Pelaku Utama penyedia Perumahan dan Permukiman di Indonesia Misi :

Menyediakan perumahan dan permukiman yang berkualitas dan bernilai bagi Masyarakat

Memberikan kepuasan pelanggan secara berkesinambungan melalui layanan prima

kesejahteraan karyawan

Menerapkan manajemen perusahaan yang efisien dan efektif

Mengoptimalkan sinergi dengan Pemerintah, BUMN dan Instansi lain 4.1.4. Sumber Daya Manusia

Melalui program SDM yang terintegrasi dan berkesinambungan, diharapkan dapat tercipta sumber daya manusia yang unggul dan profesional

dalam jumlah yang memadai berdasarkan keahlian, sehingga mampu

mewujudkan komitmen perusahaan dalam melakukan yang terbaik bagi peserta atau pelanggan serta mendukung keberhasilan perusahaan dalam mengimplementasikan strategi yang telah ditetapkan

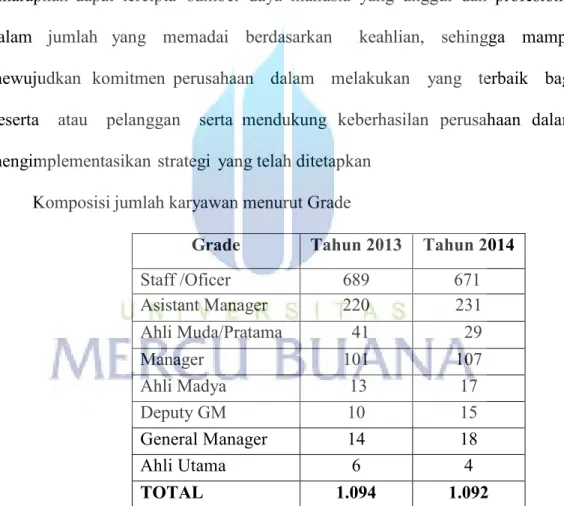

Komposisi jumlah karyawan menurut Grade

Grade Tahun 2013 Tahun 2014

Staff /Oficer 689 671 Asistant Manager 220 231 Ahli Muda/Pratama 41 29 Manager 101 107 Ahli Madya 13 17 Deputy GM 10 15 General Manager 14 18 Ahli Utama 6 4 TOTAL 1.094 1.092

4.1.5. Bidang Usaha

1. Penataan perumahan dan pemukiman.

2. Penyelenggaran pembangunan perumahan dalam rangka pemenuhan kebutuhan bagi masyarakat berpenghasilan menengah ke bawah.

3. Pelayanan jasa konsultasi dan advokasi di bidang perumahan dan pemukiman 4. Pengelolaan tanah yang dikuasai dengan kewenangan perencanaan

peruntukkan dan penggunaan tanah yang bersangkutan, penggunaan tanah tersebut untuk keperluan usahanya, penyerahan bagian-bagian tanah tersebut berikut rumah/bangunan dan/atau pemindah tanganan (menjual) tanah yang sudah dimatangkan berikut prasarana yang diperlukan untuk menjual bangunan.

5. Kegiatan usaha lain yang mendorong maksud dan tujuan perusahaan.

4.2. Pembahasan

Tahapan analisis data yang digunakan dalam penelitian ini ada tiga tahap, yaitu :

1. Identifikasi syarat akuntansi pertanggungjawaban, yaitu dengan melakukan

identifikasiterhadap implementasi syarat akuntansi pertanggungjawaban

meliputi struktur organisasi, anggaran, biaya terkendali dan biaya tidak

terkendali, pengklasifikasian kode rekening, dan laporan

pertanggungjawaban.

2. Identifikasi karakteristik akuntansi pertanggungjawaban, yaitu dengan melakukan identifikasi terhadap karakteristik akuntansi pertanggungjawaban

yang dilakukan Perum Perumnas meliputi identifikasi pusat pertanggungjawaban, standar yang ditetapkan sebagai tolok ukur kinerja manajer yang bertanggungjawab atas pusat pertanggungjawaban, kinerja diukur dengan membandingkan realisasi dengan anggaran, serta manajer secara individual memberikan penghargaan atau hukuman.

3. Identifikasi Kelayakan Pengendalian. setelah melakukan identifikasi terhadap syarat dan karakteristik akuntansi pertanggungjawaban, tahap ketiga yang dilakukan adalah dengan melakukan penilaian terhadap kelayakan pengendalian biaya. Parameter yang digunakan antara lain adanya pencatatan dan otorisasi untuk pengeluaran biaya, adanya analisis untuk penyimpangan yang terjadi, serta adanya rekomendasi menanggapi penyimpangan materiil.

4. Identifikasi penerapan akuntansi pertanggungjawaban melalui anggaran sebagai alat pengendalian biaya. Pada tahap ini dilakukan penarikan kesimpulan terhadap implementasi syarat dan karakteristik akuntansi pertanggungjawaban terhadap pengendalian biaya umum.

4.2.1. Syarat Akuntansi Pertanggungjawaban Struktur Organisasi

Organisasi Kantor Pusat terdiri dari 14 (Empat Belas) General Manager Divisi yang bertanggung jawab kepada Direktur, Sekper dan Satuan Pengawas Intern (SPI) yang bertanggungjawab langsung kepada Direktur Utama.

Anggaran

Penyusunan anggaran dilakukan dengan pendekatan Bottom-up dan Top-down. Setiap regional terlebih dahulu membuat Rencana Kerja Anggaran Regional (RKAR) yang disusun berdasarkan kondisi dan kemampuan regional dalam periode satu tahun ke depan. Berdasarkan RKAR yang telah dievaluasi oleh pengendali di setiap regional, dokumen RKAR yang telah dievaluasi tersebut diterima oleh departemen anggaran. Hasil evaluasi RKAR dari regional kemudian akan dibuat proyeksi laporan posisi keuangan, laporan laba rugi, dan laporan arus kas untuk kemudian dilakukan evaluasi serta analisis terhadap proyeksi laporan posisi keuangn, laporan laba rugi dan laporan arus kas. Apabila hasil analisa dan evaluasi tidak sesuai dengan target perusahaan, maka target RKAR dikembalikan ke pengendali untuk dilakukan evaluasi yang hasilnya (final evaluasi) diserahkan ke departemen anggaran untuk kemudian disusun laporan posisi keuangan, laporan laba rugi komprahensif, dan laporan arus kas komparatif untuk diusulkan menjadi RKAP.

Biaya terkendali dan biaya tidak terkendali

Perum Perumnas telah memiliki departemen yang bertugas melakukan pengendalian anggaran yang akan dikeluarkan melalui Persetujuan Rencana Anggaran (PRA). Persetujuan Rencana Anggaran adalah surat persetujuan untuk menggunakan anggaran yang menjadi syarat untuk melakukan suatu kegiatan. Proses penerbitan PRA dimulai dengan usulan dari cabang, regional sampai kantor pusat Perum Perumnas. Kantor cabang mengusulkan penerbitan PRA ke kantor regional dan kantor Pusat berdasarkan Rencana Proyek

yang telah tertuang dalam RKAP. Kantor regional selanjutnya melakukan evaluasi atas usulan kantor cabang dan selanjutnya mengusulkan PRA ke kantor pusat.

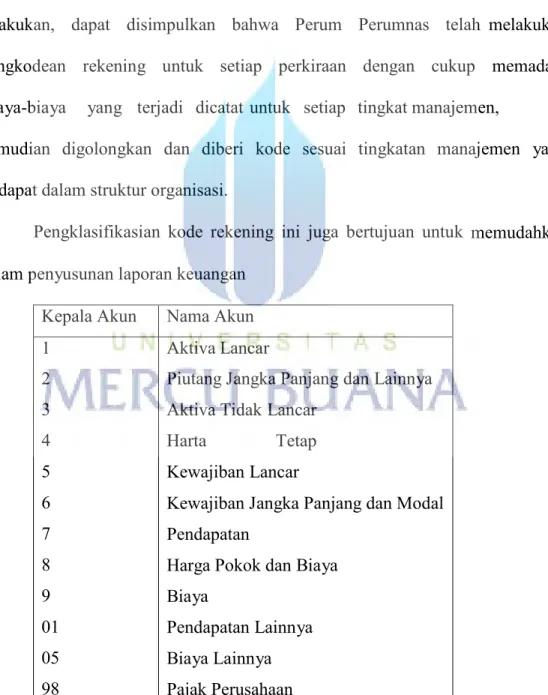

Pengklasifikasian Kode Rekening

Salah satu syarat penerapan akuntansi pertanggungjawaban adalah adanya klasifikasi dank ode rekening. Berdasarkan hasil penelitian yang dilakukan, dapat disimpulkan bahwa Perum Perumnas telah melakukan pengkodean rekening untuk setiap perkiraan dengan cukup memadahi Biaya-biaya yang terjadi dicatat untuk setiap tingkat manajemen,

kemudian digolongkan dan diberi kode sesuai tingkatan manajemen yang terdapat dalam struktur organisasi.

Pengklasifikasian kode rekening ini juga bertujuan untuk memudahkan dalam penyusunan laporan keuangan

Kepala Akun Nama Akun

1 2 3 4 5 6 7 8 9 01 05 98 Aktiva Lancar

Piutang Jangka Panjang dan Lainnya Aktiva Tidak Lancar

Harta Tetap

Kewajiban Lancar

Kewajiban Jangka Panjang dan Modal Pendapatan

Harga Pokok dan Biaya Biaya

Pendapatan Lainnya Biaya Lainnya Pajak Perusahaan

Laporan Pertanggungjawaban

Perum Perumnas telah membuat laporan pertanggungjawaban berupa laporan realisasi anggaran yang diterbitkan setiap triwulan. Pertanggungjawaban setiap regional dilakukan oleh masing-masing General Manager Regional yang kemudian akan melaporkan anggaran dan realisasi anggaran yang telah terjadi pada masing-masing pengendali yang ada di kantor pusat. Periode laporan per triwulan ini menunjukkan bahwa telah dilakukannya pemantauan terhadap penggunaan anggaran yang berkesinambungan dalam mencapai sasaran yang telah ditentukan.

LAPORAN REALISASI BIAYA OPERASIONAL

PERUM PERUMNAS

Tahun 2014

(dalam jutaan Rupiah)

JUMLAH

2.1. Biaya Pertanahan 1,671.09 5,649.51 191.44 30.00 12.38 138.55 264.50 50.00 70.41 682.95 86.00 263.62 268.76 78.03 2,136.64

2.2. Biaya Perencanaan 3,307.37 3,115.99 0.00 0.00 0.00 0.00 50.00 0.00 38.52 154.93 0.00 17.73 7.88 12.00 281.06

2.3. Biaya Pematangan Tanah 4,414.23 9,627.87 0.00 4.73 0.00 0.00 0.00 18.00 0.00 0.00 0.00 0.00 0.00 0.00 22.73

2.4. Biaya Pembangunan 44,743.48 138,948.63 3,731.92 51.83 1,498.67 1,419.51 1,859.92 1,090.65 3,371.64 669.19 517.42 3,861.61 748.27 1,171.89 19,992.52

2.5. Biaya Pembangunan Rusunami 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.6. Biaya UPKB 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.7. Biaya Pengelolaan 385.14 703.75 0.00 0.00 0.00 0.00 0.00 0.00 43.43 2.62 0.00 3.06 0.00 56.05 105.16 2.8. Biaya Pemasaran 2,427.63 9,218.51 54.97 230.75 136.32 170.43 391.00 376.05 206.75 0.00 78.93 96.14 88.49 192.80 2,022.62 2.9. Biaya Personalia 20,655.41 20,789.41 864.02 701.83 733.63 803.39 863.86 1,250.85 1,903.43 741.99 1,138.91 1,505.56 961.76 1,278.58 12,747.80 2.10. Biaya Umum 6,256.64 7,387.87 638.34 375.69 486.18 515.91 518.56 363.35 718.80 789.21 396.52 370.54 722.41 506.42 6,401.91 2.11. Biaya Hukum 500.00 500.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.12. Biaya Bunga Pinjaman 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.13. Pembayaran Kepada Negara (Tax) 0.00 246.46 62.70 121.06 43.61 64.52 65.45 77.58 101.07 119.93 148.66 42.20 217.54 113.91 1,178.23

Jumlah Pengeluaran Operasi 84,360.99 196,188.00 5,543.39 1,515.88 2,910.80 3,112.30 4,013.28 3,226.48 6,454.06 3,160.81 2,366.43 6,160.46 3,015.10 3,409.67 44,888.66

JANUARI FEBRUARI MARET APRIL MEI JUNI JULI AGUSTUS SEPTEMBER JumlahTotal

U R A I A N REGIONAL I RKAP 2014 RKO2014 NOVEMBER REALISASI REALISASI DESEMBER OKTOBER

Tabel 4.3 : Laporan Realisasi Biaya Operasional Tahun 2014 Regional I

(dalam jutaan Rupiah)

JUMLAH

2.1. Biaya Pertanahan 1,821.47 6,813.58 10.40 0.00 497.44 (1.20) 368.11 0.01 151.97 117.95 175.36 (37.02) 313.90 2,590.50 4,187.42 2.2. Biaya Perencanaan 1,836.20 4,057.04 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.3. Biaya Pematangan Tanah 6,104.46 12,974.68 0.00 0.00 38.99 0.00 0.00 0.00 0.00 19.25 0.00 (1.76) 0.00 70.00 126.48 2.4. Biaya Pembangunan 57,845.51 159,458.83 3,340.38 8,446.55 5,786.33 1,226.20 5,734.52 7,774.12 2,255.19 3,841.10 2,346.21 3,087.52 3,164.50 2,510.58 49,513.20 2.5. Biaya Pembangunan Rusunami 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.6. Biaya UPKB 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.7. Biaya Pengelolaan 1,867.57 2,996.16 4.30 13.35 0.00 201.95 20.86 0.00 0.00 8.92 14.69 0.00 18.20 0.00 282.27 2.8. Biaya Pemasaran 3,993.87 12,974.52 499.37 34.90 15.06 368.18 651.22 179.37 7.28 62.16 63.27 137.45 276.94 627.60 2,922.80 2.9. Biaya Personalia 19,129.02 19,262.26 704.61 784.49 1,178.07 653.63 749.28 1,367.91 1,487.65 835.68 1,199.95 1,063.91 761.48 1,177.07 11,963.73 2.10. Biaya Umum 4,159.59 4,159.59 251.57 441.18 204.50 186.83 314.39 340.88 226.16 184.24 392.99 237.96 330.00 343.65 3,454.35 2.11. Biaya Hukum 1,050.00 1,050.00 23.25 55.80 111.60 0.00 94.00 0.00 155.20 116.40 0.00 0.00 58.20 116.75 731.20 2.12. Biaya Bunga Pinjaman 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.13. Pembayaran Kepada Negara (Tax) 0.00 0.00 171.25 273.58 680.37 982.17 134.65 375.58 409.79 191.39 194.68 353.92 216.01 550.55 4,533.94 Jumlah Pengeluaran Operasi 97,807.68 223,746.66 5,005.13 10,049.85 8,512.36 3,617.76 8,067.03 10,037.87 4,693.24 5,377.09 4,387.15 4,841.98 5,139.23 7,986.70 77,715.39

JANUARI FEBRUARI MARET APRIL JULI SEPTEMBER DESEMBER

REGIONAL II Jumlah Total RKAP 2014 MEI AGUSTUS REALISASI RKO 2014 U R A I A N JUNI NOVEMBER REALISASI OKTOBER

LAPORAN REALISASI BIAYA OPERASIONAL

PERUM PERUMNAS

Tahun 2014

(dalam jutaan Rupiah)

JUMLAH

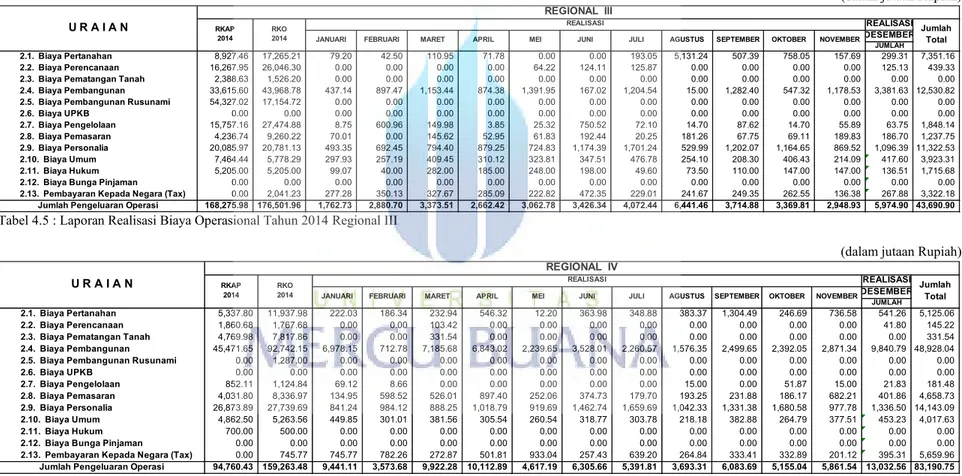

2.1. Biaya Pertanahan 8,927.46 17,265.21 79.20 42.50 110.95 71.78 0.00 0.00 193.05 5,131.24 507.39 758.05 157.69 299.31 7,351.16 2.2. Biaya Perencanaan 16,267.95 26,046.30 0.00 0.00 0.00 0.00 64.22 124.11 125.87 0.00 0.00 0.00 0.00 125.13 439.33 2.3. Biaya Pematangan Tanah 2,388.63 1,526.20 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.4. Biaya Pembangunan 33,615.60 43,968.78 437.14 897.47 1,153.44 874.38 1,391.95 167.02 1,204.54 15.00 1,282.40 547.32 1,178.53 3,381.63 12,530.82 2.5. Biaya Pembangunan Rusunami 54,327.02 17,154.72 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.6. Biaya UPKB 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.7. Biaya Pengelolaan 15,757.16 27,474.88 8.75 600.96 149.98 3.85 25.32 750.52 72.10 14.70 87.62 14.70 55.89 63.75 1,848.14 2.8. Biaya Pemasaran 4,236.74 9,260.22 70.01 0.00 145.62 52.95 61.83 192.44 20.25 181.26 67.75 69.11 189.83 186.70 1,237.75 2.9. Biaya Personalia 20,085.97 20,781.13 493.35 692.45 794.40 879.25 724.83 1,174.39 1,701.24 529.99 1,202.07 1,164.65 869.52 1,096.39 11,322.53 2.10. Biaya Umum 7,464.44 5,778.29 297.93 257.19 409.45 310.12 323.81 347.51 476.78 254.10 208.30 406.43 214.09 417.60 3,923.31 2.11. Biaya Hukum 5,205.00 5,205.00 99.07 40.00 282.00 185.00 248.00 198.00 49.60 73.50 110.00 147.00 147.00 136.51 1,715.68 2.12. Biaya Bunga Pinjaman 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.13. Pembayaran Kepada Negara (Tax) 0.00 2,041.23 277.28 350.13 327.67 285.09 222.82 472.35 229.01 241.67 249.35 262.55 136.38 267.88 3,322.18 Jumlah Pengeluaran Operasi 168,275.98 176,501.96 1,762.73 2,880.70 3,373.51 2,662.42 3,062.78 3,426.34 4,072.44 6,441.46 3,714.88 3,369.81 2,948.93 5,974.90 43,690.90

NOVEMBER JUNI

FEBRUARI MARET MEI JULI AGUSTUS SEPTEMBER

RKAP

2014 RKO2014 JumlahTotal

REALISASI DESEMBER REALISASI APRIL U R A I A N REGIONAL III OKTOBER JANUARI

Tabel 4.5 : Laporan Realisasi Biaya Operasional Tahun 2014 Regional III

(dalam jutaan Rupiah)

JUMLAH

2.1. Biaya Pertanahan 5,337.80 11,937.98 222.03 186.34 232.94 546.32 12.20 363.98 348.88 383.37 1,304.49 246.69 736.58 541.26 5,125.06 2.2. Biaya Perencanaan 1,860.68 1,767.68 0.00 0.00 103.42 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 41.80 145.22 2.3. Biaya Pematangan Tanah 4,769.98 7,817.86 0.00 0.00 331.54 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 331.54 2.4. Biaya Pembangunan 45,471.65 92,742.15 6,978.15 712.78 7,185.68 6,843.02 2,239.65 3,528.01 2,260.57 1,576.35 2,499.65 2,392.05 2,871.34 9,840.79 48,928.04 2.5. Biaya Pembangunan Rusunami 0.00 1,287.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.6. Biaya UPKB 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.7. Biaya Pengelolaan 852.11 1,124.84 69.12 8.66 0.00 0.00 0.00 0.00 0.00 15.00 0.00 51.87 15.00 21.83 181.48 2.8. Biaya Pemasaran 4,031.80 8,336.97 134.95 598.52 526.01 897.40 252.06 374.73 179.70 193.25 231.88 186.17 682.21 401.86 4,658.73 2.9. Biaya Personalia 26,873.89 27,739.69 841.24 984.12 888.25 1,018.79 919.69 1,462.74 1,659.69 1,042.33 1,331.38 1,680.58 977.78 1,336.50 14,143.09 2.10. Biaya Umum 4,862.50 5,263.56 449.85 301.01 381.56 305.54 260.54 318.77 303.78 218.18 382.88 264.79 377.51 453.23 4,017.63 2.11. Biaya Hukum 700.00 500.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.12. Biaya Bunga Pinjaman 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.13. Pembayaran Kepada Negara (Tax) 0.00 745.77 745.77 782.26 272.87 501.81 933.04 257.43 639.20 264.84 333.41 332.89 201.12 395.31 5,659.96 Jumlah Pengeluaran Operasi 94,760.43 159,263.48 9,441.11 3,573.68 9,922.28 10,112.89 4,617.19 6,305.66 5,391.81 3,693.31 6,083.69 5,155.04 5,861.54 13,032.56 83,190.75

U R A I A N RKAP

2014 RKO2014 MEI JUNI NOVEMBER

REALISASI

JANUARI FEBRUARI AGUSTUS SEPTEMBER DESEMBER

REALISASI

REGIONAL IV

Jumlah Total

MARET APRIL JULI OKTOBER

LAPORAN REALISASI BIAYA OPERASIONAL

PERUM PERUMNAS

Tahun 2014

(dalam jutaan Rupiah)

JUMLAH

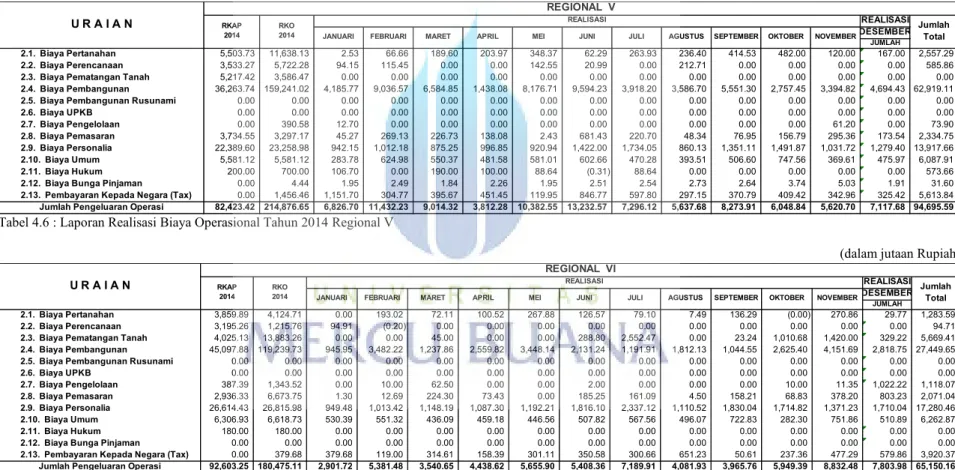

2.1. Biaya Pertanahan 5,503.73 11,638.13 2.53 66.66 189.60 203.97 348.37 62.29 263.93 236.40 414.53 482.00 120.00 167.00 2,557.29 2.2. Biaya Perencanaan 3,533.27 5,722.28 94.15 115.45 0.00 0.00 142.55 20.99 0.00 212.71 0.00 0.00 0.00 0.00 585.86 2.3. Biaya Pematangan Tanah 5,217.42 3,586.47 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.4. Biaya Pembangunan 36,263.74 159,241.02 4,185.77 9,036.57 6,584.85 1,438.08 8,176.71 9,594.23 3,918.20 3,586.70 5,551.30 2,757.45 3,394.82 4,694.43 62,919.11 2.5. Biaya Pembangunan Rusunami 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.6. Biaya UPKB 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.7. Biaya Pengelolaan 0.00 390.58 12.70 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 61.20 0.00 73.90 2.8. Biaya Pemasaran 3,734.55 3,297.17 45.27 269.13 226.73 138.08 2.43 681.43 220.70 48.34 76.95 156.79 295.36 173.54 2,334.75 2.9. Biaya Personalia 22,389.60 23,258.98 942.15 1,012.18 875.25 996.85 920.94 1,422.00 1,734.05 860.13 1,351.11 1,491.87 1,031.72 1,279.40 13,917.66 2.10. Biaya Umum 5,581.12 5,581.12 283.78 624.98 550.37 481.58 581.01 602.66 470.28 393.51 506.60 747.56 369.61 475.97 6,087.91 2.11. Biaya Hukum 200.00 700.00 106.70 0.00 190.00 100.00 88.64 (0.31) 88.64 0.00 0.00 0.00 0.00 0.00 573.66 2.12. Biaya Bunga Pinjaman 0.00 4.44 1.95 2.49 1.84 2.26 1.95 2.51 2.54 2.73 2.64 3.74 5.03 1.91 31.60 2.13. Pembayaran Kepada Negara (Tax) 0.00 1,456.46 1,151.70 304.77 395.67 451.45 119.95 846.77 597.80 297.15 370.79 409.42 342.96 325.42 5,613.84 Jumlah Pengeluaran Operasi 82,423.42 214,876.65 6,826.70 11,432.23 9,014.32 3,812.28 10,382.55 13,232.57 7,296.12 5,637.68 8,273.91 6,048.84 5,620.70 7,117.68 94,695.59 Jumlah

Total DESEMBER

AGUSTUS

FEBRUARI APRIL MEI OKTOBER

JANUARI MARET REALISASI RKAP 2014 REGIONAL V JUNI RKO 2014 NOVEMBER REALISASI SEPTEMBER JULI U R A I A N

Tabel 4.6 : Laporan Realisasi Biaya Operasional Tahun 2014 Regional V

(dalam jutaan Rupiah)

JUMLAH

2.1. Biaya Pertanahan 3,859.89 4,124.71 0.00 193.02 72.11 100.52 267.88 126.57 79.10 7.49 136.29 (0.00) 270.86 29.77 1,283.59 2.2. Biaya Perencanaan 3,195.26 1,215.76 94.91 (0.20) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 94.71 2.3. Biaya Pematangan Tanah 4,025.13 13,883.26 0.00 0.00 45.00 0.00 0.00 288.80 2,552.47 0.00 23.24 1,010.68 1,420.00 329.22 5,669.41 2.4. Biaya Pembangunan 45,097.88 119,239.73 945.95 3,482.22 1,237.86 2,559.82 3,448.14 2,131.24 1,191.91 1,812.13 1,044.55 2,625.40 4,151.69 2,818.75 27,449.65 2.5. Biaya Pembangunan Rusunami 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.6. Biaya UPKB 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.7. Biaya Pengelolaan 387.39 1,343.52 0.00 10.00 62.50 0.00 0.00 2.00 0.00 0.00 0.00 10.00 11.35 1,022.22 1,118.07 2.8. Biaya Pemasaran 2,936.33 6,673.75 1.30 12.69 224.30 73.43 0.00 185.25 161.09 4.50 158.21 68.83 378.20 803.23 2,071.04 2.9. Biaya Personalia 26,614.43 26,815.98 949.48 1,013.42 1,148.19 1,087.30 1,192.21 1,816.10 2,337.12 1,110.52 1,830.04 1,714.82 1,371.23 1,710.04 17,280.46 2.10. Biaya Umum 6,306.93 6,618.73 530.39 551.32 436.09 459.18 446.56 507.82 567.56 496.07 722.83 282.30 751.86 510.89 6,262.87 2.11. Biaya Hukum 180.00 180.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.12. Biaya Bunga Pinjaman 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.13. Pembayaran Kepada Negara (Tax) 0.00 379.68 379.68 119.00 314.61 158.39 301.11 350.58 300.66 651.23 50.61 237.36 477.29 579.86 3,920.37 Jumlah Pengeluaran Operasi 92,603.25 180,475.11 2,901.72 5,381.48 3,540.65 4,438.62 5,655.90 5,408.36 7,189.91 4,081.93 3,965.76 5,949.39 8,832.48 7,803.98 65,150.16

SEPTEMBER OKTOBER DESEMBER MEI JUNI

FEBRUARI MARET APRIL AGUSTUS

RKO 2014 JULI NOVEMBER REGIONAL VI REALISASI RKAP 2014 JANUARI REALISASI Jumlah Total U R A I A N

LAPORAN REALISASI BIAYA OPERASIONAL

PERUM PERUMNAS

Tahun 2014

(dalam jutaan Rupiah)

JUMLAH

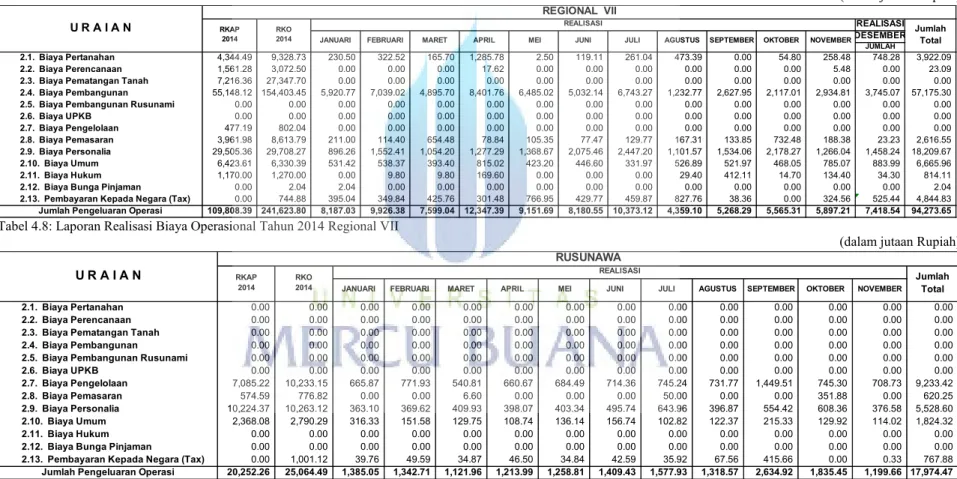

2.1. Biaya Pertanahan 4,344.49 9,328.73 230.50 322.52 165.70 1,285.78 2.50 119.11 261.04 473.39 0.00 54.80 258.48 748.28 3,922.09 2.2. Biaya Perencanaan 1,561.28 3,072.50 0.00 0.00 0.00 17.62 0.00 0.00 0.00 0.00 0.00 0.00 5.48 0.00 23.09 2.3. Biaya Pematangan Tanah 7,216.36 27,347.70 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.4. Biaya Pembangunan 55,148.12 154,403.45 5,920.77 7,039.02 4,895.70 8,401.76 6,485.02 5,032.14 6,743.27 1,232.77 2,627.95 2,117.01 2,934.81 3,745.07 57,175.30 2.5. Biaya Pembangunan Rusunami 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.6. Biaya UPKB 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.7. Biaya Pengelolaan 477.19 802.04 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.8. Biaya Pemasaran 3,961.98 8,613.79 211.00 114.40 654.48 78.84 105.35 77.47 129.77 167.31 133.85 732.48 188.38 23.23 2,616.55 2.9. Biaya Personalia 29,505.36 29,708.27 896.26 1,552.41 1,054.20 1,277.29 1,368.67 2,075.46 2,447.20 1,101.57 1,534.06 2,178.27 1,266.04 1,458.24 18,209.67 2.10. Biaya Umum 6,423.61 6,330.39 531.42 538.37 393.40 815.02 423.20 446.60 331.97 526.89 521.97 468.05 785.07 883.99 6,665.96 2.11. Biaya Hukum 1,170.00 1,270.00 0.00 9.80 9.80 169.60 0.00 0.00 0.00 29.40 412.11 14.70 134.40 34.30 814.11 2.12. Biaya Bunga Pinjaman 0.00 2.04 2.04 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.04 2.13. Pembayaran Kepada Negara (Tax) 0.00 744.88 395.04 349.84 425.76 301.48 766.95 429.77 459.87 827.76 38.36 0.00 324.56 525.44 4,844.83 Jumlah Pengeluaran Operasi 109,808.39 241,623.80 8,187.03 9,926.38 7,599.04 12,347.39 9,151.69 8,180.55 10,373.12 4,359.10 5,268.29 5,565.31 5,897.21 7,418.54 94,273.65

OKTOBER DESEMBER JumlahTotal

JANUARI RKAP

2014 JUNI JULI

REALISASI

REGIONAL VII

APRIL AGUSTUS NOVEMBER

RKO

2014 FEBRUARI

U R A I A N REALISASI

MEI SEPTEMBER

MARET

Tabel 4.8: Laporan Realisasi Biaya Operasional Tahun 2014 Regional VII

(dalam jutaan Rupiah)

2.1. Biaya Pertanahan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.2. Biaya Perencanaan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.3. Biaya Pematangan Tanah 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.4. Biaya Pembangunan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.5. Biaya Pembangunan Rusunami 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.6. Biaya UPKB 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.7. Biaya Pengelolaan 7,085.22 10,233.15 665.87 771.93 540.81 660.67 684.49 714.36 745.24 731.77 1,449.51 745.30 708.73 9,233.42 2.8. Biaya Pemasaran 574.59 776.82 0.00 0.00 6.60 0.00 0.00 0.00 50.00 0.00 0.00 351.88 0.00 620.25 2.9. Biaya Personalia 10,224.37 10,263.12 363.10 369.62 409.93 398.07 403.34 495.74 643.96 396.87 554.42 608.36 376.58 5,528.60 2.10. Biaya Umum 2,368.08 2,790.29 316.33 151.58 129.75 108.74 136.14 156.74 102.82 122.37 215.33 129.92 114.02 1,824.32 2.11. Biaya Hukum 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.12. Biaya Bunga Pinjaman 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.13. Pembayaran Kepada Negara (Tax) 0.00 1,001.12 39.76 49.59 34.87 46.50 34.84 42.59 35.92 67.56 415.66 0.00 0.33 767.88

Jumlah Pengeluaran Operasi 20,252.26 25,064.49 1,385.05 1,342.71 1,121.96 1,213.99 1,258.81 1,409.43 1,577.93 1,318.57 2,634.92 1,835.45 1,199.66 17,974.47 MARET APRIL RKO 2014 JANUARI FEBRUARI RUSUNAWA Jumlah Total

JUNI JULI AGUSTUS NOVEMBER

REALISASI OKTOBER SEPTEMBER RKAP 2014 MEI U R A I A N

LAPORAN REALISASI BIAYA OPERASIONAL

PERUM PERUMNAS

Tahun 2014

(dalam jutaan Rupiah)

JUMLAH

2.1. Biaya Pertanahan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.2. Biaya Perencanaan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.3. Biaya Pematangan Tanah 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.4. Biaya Pembangunan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.5. Biaya Pembangunan Rusunami 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.6. Biaya UPKB 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.7. Biaya Pengelolaan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.8. Biaya Pemasaran 2,955.95 2,414.48 0.00 158.95 290.80 162.78 0.00 0.00 364.10 274.48 32.78 34.00 0.00 111.45 1,429.34 2.9. Biaya Personalia 131,248.64 44,059.84 2,175.02 2,791.68 2,396.86 5,020.77 3,698.52 3,608.59 5,156.12 2,457.15 3,245.43 1,617.41 336.22 429.04 32,932.81 2.10. Biaya Umum 21,713.25 28,590.36 797.16 1,532.84 1,691.66 1,776.50 1,525.73 1,940.83 3,488.65 2,121.97 1,025.02 3,461.33 1,264.02 2,181.17 22,806.88 2.11. Biaya Hukum 1,160.00 2,210.00 0.00 0.00 126.23 53.45 295.85 0.00 233.64 26.73 44.55 0.00 0.00 0.00 780.45

2.12. Biaya Bunga Pinjaman 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.13. Pembayaran Kepada Negara (Tax) 1,467.63 1,467.63 134.11 100.00 79.29 105.06 120.79 427.29 190.60 122.61 202.44 242.74 173.23 162.29 2,060.45

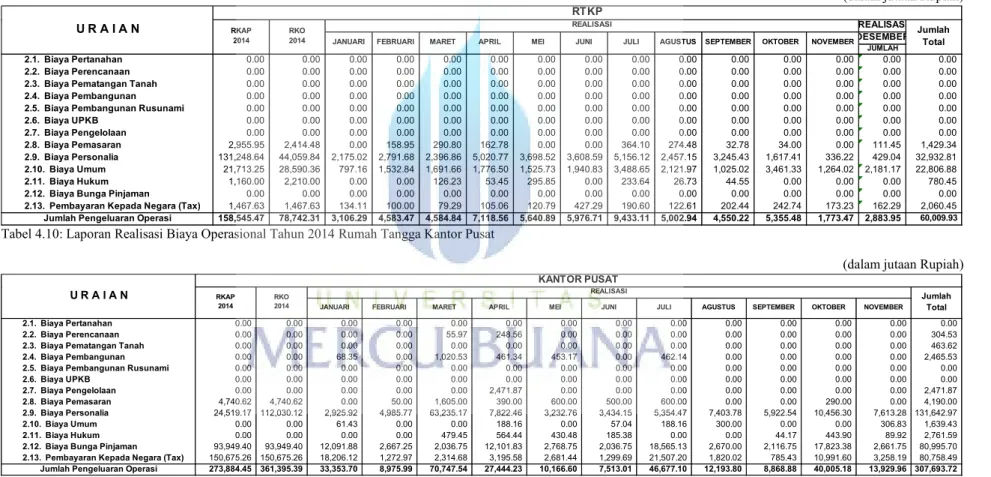

Jumlah Pengeluaran Operasi 158,545.47 78,742.31 3,106.29 4,583.47 4,584.84 7,118.56 5,640.89 5,976.71 9,433.11 5,002.94 4,550.22 5,355.48 1,773.47 2,883.95 60,009.93

Jumlah Total JULI REALISASI DESEMBER RTKP AGUSTUS NOVEMBER APRIL MARET RKAP

2014 JANUARI FEBRUARI OKTOBER

RKO 2014

REALISASI

MEI JUNI SEPTEMBER

U R A I A N

Tabel 4.10: Laporan Realisasi Biaya Operasional Tahun 2014 Rumah Tangga Kantor Pusat

(dalam jutaan Rupiah)

2.1. Biaya Pertanahan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.2. Biaya Perencanaan 0.00 0.00 0.00 0.00 55.97 248.56 0.00 0.00 0.00 0.00 0.00 0.00 0.00 304.53 2.3. Biaya Pematangan Tanah 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 463.62 2.4. Biaya Pembangunan 0.00 0.00 68.35 0.00 1,020.53 461.34 453.17 0.00 462.14 0.00 0.00 0.00 0.00 2,465.53 2.5. Biaya Pembangunan Rusunami 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.6. Biaya UPKB 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2.7. Biaya Pengelolaan 0.00 0.00 0.00 0.00 0.00 2,471.87 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2,471.87 2.8. Biaya Pemasaran 4,740.62 4,740.62 0.00 50.00 1,605.00 390.00 600.00 500.00 600.00 0.00 0.00 290.00 0.00 4,190.00 2.9. Biaya Personalia 24,519.17 112,030.12 2,925.92 4,985.77 63,235.17 7,822.46 3,232.76 3,434.15 5,354.47 7,403.78 5,922.54 10,456.30 7,613.28 131,642.97 2.10. Biaya Umum 0.00 0.00 61.43 0.00 0.00 188.16 0.00 57.04 188.16 300.00 0.00 0.00 306.83 1,639.43 2.11. Biaya Hukum 0.00 0.00 0.00 0.00 479.45 564.44 430.48 185.38 0.00 0.00 44.17 443.90 89.92 2,761.59 2.12. Biaya Bunga Pinjaman 93,949.40 93,949.40 12,091.88 2,667.25 2,036.75 12,101.83 2,768.75 2,036.75 18,565.13 2,670.00 2,116.75 17,823.38 2,661.75 80,995.70 2.13. Pembayaran Kepada Negara (Tax) 150,675.26 150,675.26 18,206.12 1,272.97 2,314.68 3,195.58 2,681.44 1,299.69 21,507.20 1,820.02 785.43 10,991.60 3,258.19 80,758.49 Jumlah Pengeluaran Operasi 273,884.45 361,395.39 33,353.70 8,975.99 70,747.54 27,444.23 10,166.60 7,513.01 46,677.10 12,193.80 8,868.88 40,005.18 13,929.96 307,693.72

RKO 2014 RKAP 2014 KANTOR PUSAT Jumlah Total

FEBRUARI MARET APRIL MEI

JANUARI JUNI JULI SEPTEMBER OKTOBER NOVEMBER

REALISASI

AGUSTUS

U R A I A N

LAPORAN AKUNTANSI PERTANGGUNGJAWABAN

PERUM PERUMNAS

PERIODE : TAHUN 2014

(dalam jutaan Rupiah)

1 2 3 4 5 6 7 8 9 10

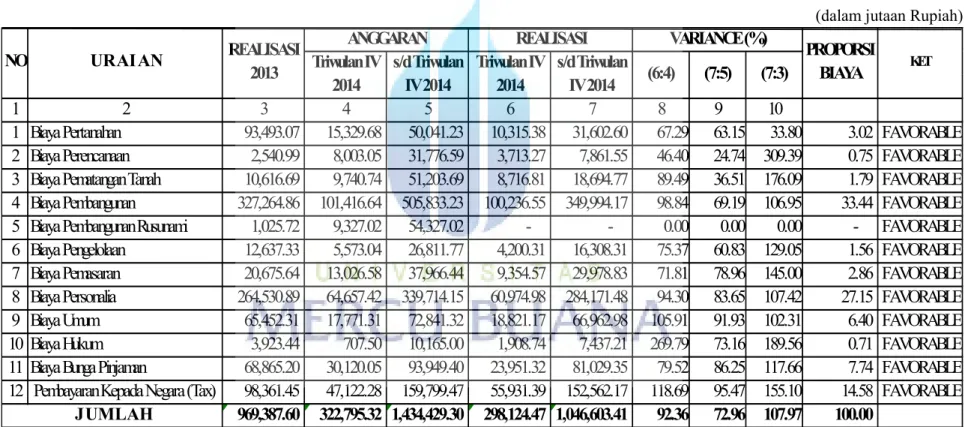

1 Biaya Pertanahan 93,493.07 15,329.68 50,041.23 10,315.38 31,602.60 67.29 63.15 33.80 3.02 FAVORABLE

2 Biaya Perencanaan 2,540.99 8,003.05 31,776.59 3,713.27 7,861.55 46.40 24.74 309.39 0.75 FAVORABLE

3 Biaya Pematangan Tanah 10,616.69 9,740.74 51,203.69 8,716.81 18,694.77 89.49 36.51 176.09 1.79 FAVORABLE

4 Biaya Pembangunan 327,264.86 101,416.64 505,833.23 100,236.55 349,994.17 98.84 69.19 106.95 33.44 FAVORABLE

5 Biaya Pembangunan Rusunami 1,025.72 9,327.02 54,327.02 - - 0.00 0.00 0.00 - FAVORABLE

6 Biaya Pengelolaan 12,637.33 5,573.04 26,811.77 4,200.31 16,308.31 75.37 60.83 129.05 1.56 FAVORABLE

7 Biaya Pemasaran 20,675.64 13,026.58 37,966.44 9,354.57 29,978.83 71.81 78.96 145.00 2.86 FAVORABLE

8 Biaya Personalia 264,530.89 64,657.42 339,714.15 60,974.98 284,171.48 94.30 83.65 107.42 27.15 FAVORABLE

9 Biaya Umum 65,452.31 17,771.31 72,841.32 18,821.17 66,962.98 105.91 91.93 102.31 6.40 FAVORABLE

10 Biaya Hukum 3,923.44 707.50 10,165.00 1,908.74 7,437.21 269.79 73.16 189.56 0.71 FAVORABLE

11 Biaya Bunga Pinjaman 68,865.20 30,120.05 93,949.40 23,951.32 81,029.35 79.52 86.25 117.66 7.74 FAVORABLE

12 Pembayaran Kepada Negara (Tax) 98,361.45 47,122.28 159,799.47 55,931.39 152,562.17 118.69 95.47 155.10 14.58 FAVORABLE

969,387.60 322,795.32 1,434,429.30 298,124.47 1,046,603.41 92.36 72.96 107.97 100.00

KET

J U M L A H

PROPORSI BIAYA

NO U R A I A N REALISASI2013 Triwulan IVANGGARAN (6:4) (7:5) (7:3)

2014 s/d TriwulanIV 2014 Triwulan IV2014 s/d TriwulanIV 2014

REALISASI VARIANCE (%)

Berdasarkan tabel 4.12, maka dapat dilihat bahwa :

Realisasi biaya operasional pada triwulan IV/2014 sebesar

Rp 298.124.470.000,- atau 92,36 % dari anggaran sejumlah

Rp 322.795.320.000,-. Sampai dengan semester II 2014 mencapai Rp 1.046.603.410.000,- atau sebesar 72,96 % dari anggaran sebesar Rp 1.434.429.300.000,-. Jumlah biaya operasional naik 7,97 % atau sebesar Rp 77.215.820.00,- jika dibandingkan dengan realisasi tahun 2013. Dari 12 (dua belas) mata anggaran untuk biaya operasional, biaya pematangan tanah memiliki proporsi biaya paling tinggi atau sebesar 33,44 % dari total biaya operasional. Kenaikan ini disebabkan karena pada tahun 2014 terjadi pembebasan lahan yang tinggi sehingga stok tanah meningkat. Proses pengolahan tanah mentah menjadi tanah siap untuk dibangun

4.2.2 Karakteristik Akuntansi Pertanggungjawaban Indentifikasi pusat-pusat pertanggungjawaban

Pusat pertanggungjawaban dibentuk untuk membantu pencapaian tujuan suatu organisasi sebagai suatu keseluruhan. Struktur organisasi Perum Perumnas telah membagi bagian kerja atas pusat-pusat pertanggungjawaban, yaitu pusat pendapatan, pusat laba dan pusat investasi. Dalam penelitian ini pembahasan hanya dipusatkan terhadap pusat biaya operasional yang telah diidentifikasi oleh Perum Perumnas sebagai berikut :

1. Kantor Regional, sebagai pusat biaya dimana bagian umum yang bertanggungjawab dalam penyelenggaraan kegiatan operasional pada tingkat regional dan cabang.

2. Kantor Pusat, sebagai pusat biaya dimana Divisi keuangan bertanggungjawab dalam penyelenggaraan dalam kegiatan perencanaan, koordinasi dan pengawasan dalam operasional pada tingkat pusat, regional dan cabang.

Dengan demikian dapat dikatakan bahwa struktur organisasi perusahaan telah memenuhi salah satu karakteristik akuntansi pertanggungjawaban yaitu adanya identifikasi pusat pertanggungjawaban.

Standar ditetapkan sebagai tolak ukur kinerja manajer yang bertanggungjawab atas pusat pertanggungjawaban.

Perum Perumnas menggunakan anggaran sebagai dasar pengukuran kinerja manajer pusat pertanggungjawaban. Penelitian dilakukan berdasarkan perbandingan antara anggaran biaya dengan realisasi biaya yang telah dikeluarkan yang terdapat pada laporan pertanggungjawaban.

Kinerja diukur dengan membandingkan realisasi dengan anggaran. Perum Perumnas memiliki laporan pertanggungjawaban berupa laporan realisasi anggaran yang dapat dijadikan dasar memadahi untuk melakukan penelitian terhadap kinerja manajer. Laporan tersebut berisi tentang anggaran yang telah disetujui dalam RKAP, realisasi biaya, dan selisih antara anggaran dengan realisasi. Melalui laporan pertanggungjawaban biaya operasional tersebut dilakukan penilaian kinerja tehadap manajer, apakah manajer memenuhi target berdasarkan anggaran yang telah ditentukan oleh perusahaan.

Manajer secara individual memberikan reward atau punishment. Dengan adanya laporan pertanggungjawaban yang berisi perbandingan antara anggaran dengan realisasi biaya, maka akan diperoleh selisih antara anggaran dan realisasi. Selisih dianggap menguntungkan perusahaan apabila terjadi selisih positif (surplus) antara anggaran biaya dengan realisasi biaya, sedangkan selisih dianggap merugikan apabila terjadi penyimpangan antara anggaran dengan realisasi biaya, dimana realisasi biaya lebih besar dari anggaran yang telah disetujui. Dengan kondisi demikian, setiap manajer harus bisa mempertanggungjawabkan kinerjanya. Penilaian kinerja karyawan dituangkan dalam penilaian Key Perfomance Indicator (KPI) yang dilakukan setiap 6 (enam) bulan sekali dalam satu tahun. Pemberian penghargaan dan hukuman disesuaikan dengan Perjanjian Kerja Bersama (PKB) mengenai pembagian bonus, dan Surat Keputusan Direksi mengenai insentif pegawai berdasarkan nilai pada Key Perfomance Indicator (KPI). Kinerja manajer akan dapat diukur dari perolehan bonus setiap tahun dan insentif/tunjangan perusahaan kepada karyawan yang diberikan setiap bulan.

4.2.3. Kelayakan Pengendalian Biaya

Adanya pencatatan dan otorisasi untuk pengeluaran biaya

Perum Perumnas telah melaksanakan pencatatan dan otorisasi untuk pengeluaran biaya operasional yang memadai yang terlihat dari:

- Secara berkesinambungan mengadakan pemantauan atas prosedur administrasi keuangan, meneliti dan menganalisa laporan keuangan serta

mengawasi dan mencatat biaya yang terjadi.

- Melakukan pengawasan dan verifikasi laporan keuangan atas biaya operasional dari kegiatan usaha perusahaan.

- Melakukan verifikasi atas semua bukti keabsahan pengeluaran sebelum dilakukannya pembayaran.

Adanya analisis untuk penyimpangan yang terjadi.

Perum Perumnas telah melakukan perhitungan analisis laporan keuangan, baik untuk intern maupun ekstern, anak perusahaan, usaha penunjang, usaha sampingan, dan usaha lainnya. Hasil dari analisis tersebut dicantumkan dalam penjelasan laporan realisasi anggaran. Selain itu, proses persetujuan anggaran dilakukan melalui beberapa tahap verifikasi sehingga biaya yang dikeluarkan adalah biaya yang memang layak dan memenuhi syarat baik dari sisi keuangan maupun administrasi.

Adanya rekomendasi menanggapi penyimpangan materiil.

Perum Perumnas telah melakukan rekomendasi untuk menanggapi penyimpangan materiil yang terjadi. Rekomendasi ini diberikan oleh bagian SPI (Satuan Pengawasan Intern) yang memberikan rekomendasi atas dugaan penyimpangan yang terjadi pada setiap departemen maupun unit usaha, yang dituangkan dalam laporan temuan penyimpanan.

4.2.4. Penerapan Akuntansi Pertanggungjawaban melalui Anggaran sebagai Alat Pengendalian Biaya

Informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam proses perencanaan dan pengendalian kegiatan organisasi, yang menekankan hubungan antara informasi dengan manajer yang bertanggung jawab terhadap perencanaan dan terjadinya kegiatan perusahaan. Pengendalian dapat dilakukan dengan cara memberikan peran bagi pihak manajer merencanakan pendapatan atau biaya yang menjadi tanggung jawabnya dan kemudian menyajikan informasi realisasi pendapatan dan biaya menurut manajer yang bertanggung jawab.

Pelaksanaan pengendalian dalam suatu perusahaan dengan menetapkan target operasional dan anggaran.. Dengan membandingkan antara anggaran dan realisasi, maka seorang manajer akan dapat mengetahui apakah pengendalian terhadap biaya telah dilakukan secara efektif dan efisien sesuai dengan rencana perusahaan.

Dalam akuntansi pertanggungjawaban, setiap biaya dikelompokkan yang berada di bawah setiap manajer atau pengendali. Dengan demikian, manajer berperan dalam melakukan pengendalian dan pengawasan atas biaya sesuai dengan tingkatan manajemen dan lini organisasi. Setiap pengajuan biaya yang diterima oleh manajer pusat pertanggungjawaban harus dilakukan evaluasi

atas ajuan biaya sehingga dapat disesuaikan dengan anggaran yang telah disepakati Selain itu, setiap manajer/pengendali harus malakukan pelaporan atas realisasi biaya terhadap anggaran yang telah disepakati, hal ini dimaksudkan untuk membantu manajemen dalam melakukan pengendalian biaya dengan menganalisis penyimpangan yang terjadi.

Laporaan pertanggungjawaban biaya operasional dapat digunakan sebagai tolak ukur penilaian kinerja manajer pusat pertanggungjawaabaan dalam melaksanakan pengendalian biaya, sehingga memotivasi manajer untuk mencapai tujuan pengendalian. Penilaian kinerja didasarkan pada realisasi biaya operasional terhadap anggaran yang telah ditentukan.

Dengan membandingkan antara teori yang ada dengan data-data yang

didapat dari studi kasus maka dapat dikatakan bahwa penerapan

akuntansi pertanggungjawaban biaya umum pada Perum Perumnas sudah memadahi, dan telah memenuhi syarat dan karakteistik akuntansi pertanggungjawaban.

Dalam penelitian ini anggaran digunakan sebagai informasi akuntansi pertanggungjawaaban. Dengan menganalisis anggaran tersebut, maka dapat diketahui efisiensi dari pengendalian biaya operasional yang telah dilaksanakan perusahaan. Realisasi biaya yang terjadi dibandingkan dengan anggaran yang telah ditentukan dan disajikan dalam prosentase perbandingan.

Dari analisis laporan realisasi biaya operasional triwulan perusahaan, dapat dilihat bahwa pengendalian biaya pada Perum Perumnas sudah efisien.

tahun 2014 yang digunakan sebagai tolak ukur untuk menilai efisiensi pengendalian biaya .

- Realisasi biaya pertanahan pada triwulan IV 2014 sebesar Rp 10.315.380.000,- atau sebesar 67,29 % dari anggaran yang telah ditentukan. Untuk pengeluaran biaya sampai dengan triwulan IV 2014, pos biaya pertanahan sebesar 63,15 % dari anggaran yang telah ditentukan. - Realisasi biaya perencanaan pada triwulan IV 2014 sebesar

Rp 3.713.270.000,- atau sebesar 46,40 % dari anggaran yang telah ditentukan. Untuk pengeluaran biaya sampai dengan triwulan IV 2014, pos biaya perencanaan sebesar 24,74 % dari anggaran yang telah ditentukan. - Realisasi biaya pematangan tanah pada triwulan IV 2014 sebesar

Rp 8.716.810.000,- atau sebesar 89,49 % dari anggaran yang telah ditentukan. Untuk pengeluaran biaya sampai dengan triwulan IV 2014, pos biaya pematangan tanah sebesar 36,51 % dari anggaran yang telah ditentukan.

- Realisasi biaya pembangunan pada triwulan IV 2014 sebesar Rp 100.236.550.000,- atau sebesar 29,78 % dari anggaran yang telah ditentukan. Untuk pengeluaran biaya sampai dengan triwulan IV 2014, pos biaya pembangunan sebesar 91,72 % dari anggaran yang telah ditentukan. - Realisasi biaya pengelolaan pada triwulan IV 2014 sebesar

Rp 4.200.310.000,- atau sebesar 75,37 % dari anggaran yang telah ditentukan. Untuk pengeluaran biaya sampai dengan triwulan IV 2014, pos biaya pengelolaan sebesar 60,83 % dari anggaran yang telah ditentukan.

- Realisasi biaya pemasaran pada triwulan IV 2014 sebesar Rp 9.354.570.000,- atau sebesar 71,81 % dari anggaran yang telah ditentukan. Untuk pengeluaran biaya sampai dengan triwulan IV 2014, pos biaya pemasaran sebesar 78,96 % dari anggaran yang telah ditentukan.

- Realisasi biaya personalia pada triwulan IV 2014 sebesar Rp 60.974.980.000,- atau sebesar 94,30 % dari anggaran yang telah ditentukan. Untuk pengeluaran biaya sampai dengan triwulan IV 2014, pos biaya personalia sebesar 83,65 % dari anggaran yang telah ditentukan.

- Realisasi biaya umum pada triwulan IV 2014 sebesar

Rp 18.821.170.000,- atau sebesar 105,91 % dari anggaran yang telah ditentukan. Hal ini menunjukkan bahwa terjadi selisih yang tidak menguntungkan sebesar Rp 1.049.860.000,- tetapi sampai dengan realisasi triwulan IV 2014, pos biaya umum sebesar 91,93 % dari anggaran yang telah ditentukan.

- Realisasi biaya hukum pada triwulan IV 2014 sebesar

Rp 1.908.740.000,- atau sebesar 269,79 % dari anggaran yang telah ditentukan. Hal ini menunjukkan bahwa terjadi selisih yang tidak menguntungkan sebesar Rp 1.201.240.000,- tetapi sampai dengan realisasi triwulan IV 2014, pos biaya hukum sebesar Rp 7.437.210.000,- atau 73,16 % dari anggaran yang telah ditentukan.

- Realisasi biaya bunga pinjaman pada triwulan IV 2014 sebesar Rp 23.951.320.000,- atau sebesar 79,52 % dari anggaran yang telah ditentukan. Untuk pengeluaran biaya sampai dengan triwulan IV 2014, pos

biaya bunga pinjaman sebesar 86,25 % dari anggaran yang telah ditentukan. - Realisasi biaya pembayaran kepada Negara (pajak ) pada triwulan IV 2014

sebesar Rp 55.931.390.000,- atau sebesar 118,69 % dari anggaran yang telah ditentukan. Hal ini menunjukkan bahwa terjadi selisih yang tidak menguntungkan sebesar Rp 8.809.110.000,- tetapi sampai dengan realisasi triwulan IV 2014, pos biaya hukum sebesar Rp 152.562.170.000,- atau 95,47 % dari anggaran yang telah ditentukan.

4.3 Interprestasi Hasil

Indikator Kriteria Hasil Observasi Kesesuaian

Syarat Akuntansi Pertanggungjawaban :

a. Struktur organisasi

b. Anggaran

Struktur organisasi merupakan

pengaturan garis tanggungjawab

dalam satu entitas yang disusun untuk mencapai tujuan bersama orang-orang yang berada pada jajaran garis tersebut. Susunan organisasi dan tata kerja organisasi telah diatur sesuai dengan keputusan Direksi Nomor :Dirut/392/KPTS/10/2014

Anggaran biaya harus disusun sesuai dengan tingkatan manajemen dalam organisasi. Dengan demikian,

tiap-Perusahaan telah memiliki struktur organisasi yang secara jelas menetapkan wewenang dan tanggungjawab.

Penyusunan anggaran telah dilakukan oleh setiap bagian

Sesuai

c. Pemisahan Biaya

Tiap manajer akan merasa bahwa

anggaran biaya untuk pusat

pertanggungjawaban yang

dipimpinnya adalah anggarannya

sendiri, sehingga pada saat

pertanggungjawaban mereka akan

bersedia dinilai atas dasar tolak ukur anggaran.

Pada akuntansi pertanggungjawaban proses penyusunan anggaran setiap manajer turut berpartisipasi menyusun bagiannya masing-masing kegiatan akan dimintai pertanggung jawaban mengenai realisasi anggaran. Karena tidak semua biaya yang terjadi pada semua bagian dapat dikendalikan

oleh manajer pusat

pertanggungjawaban, maka

Dengan menggunakan metode Bottom-up dan Top-down .

Sudah dilakukan pemisahan biaya terkendali dan biaya tidak terkendali yang dibuat

d. Kode rekening

Pemisahan biaya kedalam biaya terkendali dan biaya tidak terkendali perlu dilakukan dalamsystem

akuntansi pertanggungjawaban.

Biaya yang terjadi akan dikumpulkan untuk setiap tingkatan manajemen maka biaya-biaya harus digolongkan dan diberi kode sesuai dengan tingkat manajemen yang terdapat dalam struktur organisasi. Setiap tingkatan manajemen merupakan pusat biaya akan dibebani dengan biaya-biaya yang terjadi di dalamnya yang dipisahkan antara biaya terkendalikan dan tidak terkendalikan.

Perusahaan telah melakukan

pengklasifikasian kode

rekening.

e. Laporan

Pertanggungjawaban

Akuntansi pertanggungjawaban menyajikan informasimengenai pendapatan, biaya yang dikaitkan dengan suatu atau unit di dalam

perusahaan. Untuk menyajikan

laporan yang efektif tidak semua informasi yang ada dilaporkan tetapi informasi tersebut harus dipilih sesuai kebutuhan agar dapat digunakan

sebagai dasar bertindak bagi

manajer yang berkepentingan.

Perusahaan telah menerapkan

system laporan

pertanggungjwaban.

Sesuai

Karakteristik Akuntansi Pertanggungjawaban :

Pertanggungjawaban

b. Standart Kinerja

Mengidentifikasikan pusat pertanggungjawaban sebagaiunit

organisasi seperti departemen,

keluarga produk, tim kerja, atau individu.

Sistemakuntansi pertanggungjawaban menghendaki ditetapkannya biaya

standar sebagai dasar untuk

menyusun anggaran. Anggaran berisi biaya standar yang diperlukan untuk

mencapai sasaran yang telah

ditetapkan. Biaya standar dan

anggaran merupakan ukuran kinerja manajer pusat pertanggungjawaban

dalam mewujudkan sasaran yang

ditetapkan dalam anggaran

Mengidentifikasi pusat pertanggungjawban dimana

pusat biaya terdapat pada

Kantor Pusat dan Kantor

regional

Perusahaan menggunakan anggaran sebagai standard dalam menilai kinerja manajer pusat pertanggungjawaban

Sesuai

c. Pengukuran Kinerja

d. Penghargaan atau Hukuman

Informasi Akuntansi

pertanggungjawaban menyajikan

informasi biaya sesungguhnya dan informasi biaya yang dianggarkan

kepada setiap manajer yang

bertanggungjawab untuk

memungkinkan setiap manajer

mempertanggungjawabkan

pelaksanaan anggaran mereka dan

memungkinkan mereka untuk

memantau pelaksanaan anggaran mereka.

Atas dasar evaluasi penyebab

terjadinya penyimpangan biaya yang

direalisasikan dari biaya yang

dianggarkan, para manajer secara individual diberi penghargaan atau

hukuman menurut sistem

Kinerja manajer dinilai

melalui laporan realisasi

anggaran yang dibandingkan dengan anggaran yang telah disetujui sebelumnya.

Apabila terdapat selisih yang

menguntungkan, maka

manajer akan diberi

penghargaan. Namun apabila

terdapat selisih yang

merugikan perusahaan, maka

Sesuai

Reward atau punishment yang ditetapkan

manajer akan dimintai

pertanggungjawaban untuk

kemudian dilakukan

pemberian hukuman apabila penyimpangan tersebut akibat dari kesalahan manajer yang bersangkutan.

Adanya penggunaan informasi akuntansi pertanggungjawaban berupa anggaran sebagai alat pengendalian biaya.

a. Kelayakan Pengendalian

biaya

Secara berkesinambungan biaya

yang terjadi harus dicatat. Selain itu perusahaan juga perlu melakukan pengawasan dan verifikasi serta

pemeriksaan formal laporan

Perusahaan telah

melaksanakan pencatatan dan otorisasi untuk pengeluaran biaya.

keuangan atas biaya dari kegiatan

usaha perusahaan dan juga

memverifikasi semua bukti

keabsahan pengeluaran sebelum

dilakukan pembayaran.

Dengan adanya laporan realisasi

anggaran, maka ditetapkan

penyimpangan yang terjadi antara hasil pelaksanaan sebenarnya dengan

standard yang telah ditetapkan

sebelumnya, kemudian dilakukan

analisis penyebabnya. Dengan

demikian dapat ditentukan faktor-faktor yang menyebabkan selisih tersebut.

Setelah dilakukan analisis,

perusahaan perlu membuat

rekomendasi yang memuat tindakan

Perusahaan telah melakukan perhitungan analisis laporan

keuangan dan telah

melakukan penelusuran yang

mendalam atas laporan

keuangan tersebut.

Perusahaan memberikan

rekomendasi atas temuan

Sesuai

b. Efisiensi Biaya

perbaikan yang diperlukan terhadap penyimpangan yang terjadi, agar

didapat kesesuaian antara

pelaksanaan dan standard yang telah ditetapkan.

Tolok ukur yang digunakan

perusahaan untuk mengukur efisiensi dari pengendalian biaya adalah dengan membandingkan antara biaya usaha dengan biaya standard yang terdapat pada laporan realisasi

anggaran. Pengendalian biaya

dikatakan efisien apabila realisasi biaya yang terjadi besarnya kurang dari 100% dari anggaran biaya atau tidak melebihi anggaran biaya yang telah ditetapkan.

penyimpangan yang ada.

Pengendalian biaya sudah berjalan secara efisien Hal ini dapat dilihat dari realisasi biaya yang terjadi tidak melibihi anggaran yang telah ditentukan

Sesuai