ANALISIS SENSITIVITAS GAP

SUKU BUNGA DAN NILAI TUKAR

BANK RAKYAT INDONESIA PERIODE 2007-2008

Oleh

DEWI WULAN LORISTIANA

H24051639

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Dewi Wulan Loristiana. H24051639. Analisis Sensitivitas Gap Suku Bunga dan

Nilai Tukar Bank Rakyat Indonesia Periode 2007-2008. Di bawah bimbingan

Budi Purwanto.

Tekanan likuiditas pasar global di pasar keuangan Indonesia pada akhir semester I tahun 2007 telah menimbulkan aliran dana ke luar (outflow) yang tercermin pada turunnya jumlah penanaman investor asing terutama pada SUN dan SBI. Oleh karena itu, suku bunga SBI harus disesuaikan dengan suku bunga pasar untuk merespon perubahan tersebut. Ketidakpastian pergerakan suku bunga SBI mempengaruhi profitabilitas bank melalui struktur aset dan kewajibannya yang sensistif terhadap perubahan suku bunga. Begitu juga dengan perubahan nilai tukar rupiah terhadap mata uang asing mempengaruhi posisi aset dan kewajiban bank serta perolehan Net Interest Income. Perbedaaan sensitivitas aset dan kewajiban terhadap suku bunga dan nilai tukar menyebabkan timbulnya gap yang berpengaruh terhadap profitabilitas sejalan dengan arah pergerakan suku bunga pasar dan fluktuasi nilai tukar.

Penelitian ini bertujuan untuk mengetahui proses dan kinerja pengelolaan aset dan kewajiban BRI periode krisis keuangan global 2007-2008, menganalisis posisi dan struktur gap management yang terbentuk, serta menganalisis efektivitas manajemen gap yang telah dilakukan oleh BRI selama periode 2007-2008. Data yang digunakan sebagian besar adalah data sekunder dari publikasi perusahaan. Data diolah secara deskriptif dan kuantitatif dengan pengklasifikasian terhadap aset dan kewajiban serta simulasi untuk mengetahui dampak perubahan suku bunga. Adapun pengolahan data menggunakan alat bantu Microsoft Excel 2007 dan Minitab14.

Hasil penelitian menunjukkan bahwa proses pengelolaan aset dan liabilitas BRI dilakukan oleh suatu komite yang disebut Asset Liability Committee (ALCO). Kinerja pengelolaan aset dan liabilitas BRI sangat baik terbukti dari perkembangan aset, kewajiban dan modal yang seimbang serta menjadi bank terbesar dari sisi kredit dengan tingkat non performing loans yang terus menurun. Gap yang terbentuk di BRI untuk periode sensitivitas 1 (kurang dari satu bulan) dan periode 2 (lebih dari satu sampai tiga bulan) pada tahun 2007 adalah negatif gap dengan nilai masing-masing adalah 102,8 triliun rupiah dan 1,6 triliun rupiah, sedangkan untuk periode sensitivitas 3 (lebih dari tiga sampai dua belas bulan) merupakan gap positif dengan nilai 23,2 triliun rupiah. Pada tahun 2008, gap negatif terbentuk pada periode sensitivitas 1 dengan nilai 123,3 triliun rupiah, sedangkan gap positif terbentuk pada periode 2 dan periode 3 dengan nilai masing-masing 9,1 triliun rupiah dan 18, 7 triliun rupiah. Sedangkan posisi gap yang terbentuk per triwulan untuk tahun 2008 menunjukkan bahwa triwulan 1, 2, dan 4 adalah negatif gap dan untuk triwulan 3 adalah positif gap dengan volume masing-masing 3.454 miliar rupiah, 11.694 miliar rupiah, dan 12.982 miliar rupiah serta 2.531 miliar rupiah. Besaran gap negatif tersebut berarti bahwa adanya kenaikan suku bunga pasar terutama SBI yang menjadi referensi akan menurunkan net interest income (NII) BRI dan menunjukkan bahwa BRI lebih mengutamakan keuntungan jangka pendeknya.

Posisi gap berdasarkan pengaruh nilai tukar untuk periode 2007 dan 2008 masing-masing adalah overbought 1,2 triliun rupiah dan overbought 2,5 triliun rupiah. Sedangkan gap yang terbentuk secara triwulanan menunjukkan bahwa untuk triwulan 1, 2, dan 3 adalah posisi overbought dengan volume yang menurun, dan untuk triwulan 4 adalah posisi overbought dengan volume yang meningkat. Posisi overbought tersebut diartikan bahwa adanya depresiasi nilai tukar rupiah akan memberikan keuntungan bagi BRI sebesar nilai overbought dikalikan persentase perubahan nilai tukar per modal yang dimiliki.

Struktur gap sensitivitas suku bunga BRI terbentuk oleh rate sensitive asset yang terdiri dari penempatan di Bank Indonesia dan bank lain berupa secondary reserve, efek-efek yang diperdagangkan, obligasi pemerintah, serta kredit yang diberikan. Sedangkan rate sensitive liability terbentuk oleh dana pihak ketiga, pinjaman dan simpanan dari bank lain serta pinjaman subordinasi. Simulasi proyeksi NII untuk satu tahun ke depan berdasarkan posisi gap tahun 2008 dengan peningkatan suku bunga sebesar 169 basis poin menunjukkan bahwa negatif gap BRI berpotensi menurunkan NII sebesar 8,6 persen atau pendapatan bersih sebesar 21,5 persen. Kondisi tersebut terjadi jika posisi gap dipertahankan dengan nominal yang sama dan perubahan suku bunga ditransmisikan secara paralel untuk aset dan kewajiban. Berdasarkan analisis gap per triwulan dan per tahun baik untuk suku bunga maupun nilai tukar, dapat disimpulkan bahwa manajemen gap BRI telah efektif dalam merespon setiap perubahan yang terjadi. Hal tersebut terbukti dengan kemampuan BRI dalam mempertahankan posisi gapnya dan meningkatkan pendapatan yang diperoleh.

Berdasarkan kondisi tersebut maka usaha yang dapat dilakukan BRI untuk menghadapi tren kenaikan suku bunga dalam kondisi gap negatif adalah meningkatkan rate sensitive asset dan menurunkan rate sensitive liability. Sedangkan langkah-langkah untuk menghadapi tren nilai tukar rupiah yang terus melemah terhadap US dollar adalah dengan meningkatkan pengendalian kebijakan posisi devisa neto dan melakukan diversifikasi kepemilikan valuta asing.

ANALISIS SENSITIVITAS GAP

SUKU BUNGA DAN NILAI TUKAR

BANK RAKYAT INDONESIA PERIODE 2007-2008

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DEWI WULAN LORISTIANA

H24051639

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS SENSITIVITAS GAP SUKU BUNGA DAN NILAI TUKAR BANK RAKYAT INDONESIA PERIODE 2007-2008

SKRIPSI

Sebagai salah satu syarat memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DEWI WULAN LORISTIANA H24051639

Menyetujui, Agustus 2009

Ir. Budi Purwanto, ME Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Pati pada 24 Oktober 1986 dengan nama Dewi Wulan Loristiana. Penulis merupakan anak pertama dari dua bersaudara pasangan Sunardi dan Nur Khayati

Penulis memulai pendidikan di Taman Kanak-kanak Mardisiwi Payak tahun 1992, kemudian melanjutkan pendidikan di Sekolah Dasar Negeri 03 Payak pada tahun 1993. Tahun 1999, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 1 Tayu dan pada tahun 2002 melanjutkan pendidikan di Sekolah Menengah Atas Negeri 1 Pati pada program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk Institut Pertanian Bogor (USMI) di Tingkat Persiapan Bersama dan diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen pada tahun 2006. Untuk melengkapi kompetensi dalam program mayor Manajemen, penulis juga mengambil program minor Kebijakan Agribisnis.

Selama menjalani perkuliahan, penulis berpartisipasi dalam beberapa organisasi, seperti aktif dalam Ikatan Keluarga Mahasiswa Pati (IKMP) periode 2005-2008 serta menjadi staf pengurus Bina UKM pada tahun 2007-2008. Penulis juga pernah menjadi staf pengajar les Akuntansi Biaya pada program Kumulasi yang diselenggarakan oleh Center of Management (Com@). Selain itu, penulis juga mengikuti berbagai pelatihan serta seminar baik yang diselenggarakan oleh Departemen Manajemen maupun luar departemen. Pada tahun 2008, penulis menjadi Mahasiswa Berprestasi mewakili Depatemen Manajemen, menjadi finalis Kompetisi Karya Tulis Mahasiswa Tingkat IPB bidang Ilmu Pengetahuan Sosial serta menjadi finalis Kompetisi Pemikiran Kritis Tingkat Nasional bidang Perekonomian. Pada tahun yang sama, penulis juga mengikuti kegiatan magang di PT Taspen (Persero) Tbk Cabang Bogor selama satu bulan.

KATA PENGANTAR

Segala puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi dengan judul Analisis Sensitivitas Gap Suku Bunga dan Nilai Tukar Bank Rakyat Indonesia Periode 2007-2008 yang merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Penulis mengambil judul tersebut terkait dengan kondisi perekonomian global yang sedang mengalami krisis dan berakibat pada peningkatan risiko pasar perbankan termasuk di Indonesia.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Ir. Budi Purwanto, ME sebagai dosen pembimbing yang telah banyak meluangkan waktu untuk memberikan bimbingan, saran, motivasi, dan pengarahan kepada penulis.

2. Ibu Farida Ratna Dewi, SE, MM dan Ibu Hardiana Widyastuti, S.Hut, MM selaku dosen penguji yang telah banyak memberikan masukan dan saran untuk perbaikan skripsi penulis.

3. Seluruh staf pengajar Departemen Manajemen yang telah memberikan ilmu dan pengetahuan yang berguna bagi penulis, serta seluruh staf tata usaha Departemen Manajemen atas segala bantuan selama penulis menyelesaikan perkuliahan.

4. Bapak Vedy Virnata “Divisi Treasury” yang telah memberikan masukan, meluangkan waktunya untuk diskusi dan membantu penulis selama melakukan penelitian, serta Bapak Eman “Divisi Sekretariat Perusahaan” dan seluruh staf divisi Treasury BRI Kantor Pusat yang telah memberikan informasi dan kemudahan selama penelitian.

5. Kedua orang tuaku (Bapak dan Ibu), adik-adikku (Lita dan Firda) dan seluruh keluarga besar yang senantiasa memberikan curahan kasih sayang, doa yang

tulus, pengorbanan, motivasi, serta dukungan yang menguatkan langkah perjalanan penulis.

6. Seseorang yang menjadi sosok kakak, sahabat, teman, serta pendamping yang menjadikan hari-hari penulis penuh arti. Selalu di sampingku, ingatkan aku ketika aku salah, kuatkan aku ketika aku lelah dan bangkitkan aku ketika terjatuh.

7. Teman-teman ex-Green House Community (Dhina ’Tulang’, Becky ‘Kura’, Desty ’Panda’, Binda ’Bindhut’ dan Neila), ex-Puri Sembilan Community (Ismi, Ika, Ratih, Endah), serta ex-Yakuza Community (Momon, Dedy, Rofian, Topan, Ali) yang selalu mendukung, berbagi keceriaan dan menemani hari-hari penulis.

8. Sahabat-sahabat terdekat (Ade, Nia, Ila, Izul, Siska, Iqbal, Gigih) yang selalu memberikan semangat, motivasi dan meluangkan waktu untuk menemani hari-hari penulis.

9. Teman-teman satu bimbingan (Ayu, Rini, Didit, Gema) yang telah berjuang bersama-sama.

10. Teman-teman Manajemen Angkatan 42 yang selalu bersama-sama membuat kenangan dan persahabatan yang indah serta mengajarkan bagaimana memaknai hidup.

11. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah memberikan pahala atas kebaikannya.

Penulis menyadari bahwa masih terdapat kekurangan dalam penyusunan skripsi ini. Oleh karena itu, kritik dan saran yang membangun sangat diperlukan untuk kemajuan yang lebih baik. Semoga skripsi ini dapat memberikan manfaat bagi semua pihak dan bernilai ibadah dalam pandangan ALLAH SWT. Amin.

Bogor, Agustus 2009 Penulis

DAFTAR ISI Halaman ABSTRAK RIWAYAT HIDUP ... iv KATA PENGANTAR ... v DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix I. PENDAHULUAN 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 6 1.3. Tujuan Penelitian ... 10 1.4. Manfaat Penelitian ... 11 1.5. Batasan Penelitian ... 11

II. TINJAUAN PUSTAKA 2.1. Fungsi Bank ... 12

2.2. Bentuk dan Risiko Pasar Perbankan ... 13

2.2.1 Risiko Suku Bunga ... 15

2.2.2 Risiko Nilai Tukar ... 16

2.3. Manajemen Risiko ... 18

2.3.1 Gap Sensitivity Management ... 19

2.3.2 Foreign Exchange Management ... 24

2.4. Tinjauan Penelitian Terdahulu ... 26

III. METODE PENELITIAN 3.1. Kerangka Pemikiran ... 28

3.2. Waktu dan Tempat Penelitian ... 32

3.3. Metode Pengumpulan Data ... 32

3.4. Metode Pengolahan danAnalisis Data ... 32

3.4.1 Sensitivity Gap Analysis ... 32

3.4.2 Korelasi ... 34

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Bank Rakyat Indonesia ... 35

4.1.1 Sejarah Bank Rakyat Indonesia ... 35

4.1.2 Visi dan Misi Bank Rakyat Indonesia ... 38

4.1.3 Kegiatan Usaha ... 38

4.2. Kinerja dan Proses Pengelolaan Aset dan Labilitas BRI ... 42

4.2.1 Asset Liability Committee ... 42

4.2.2 Proses Pengelolaan Aset dan Liabilitas BRI ... 44

4.2.4 Perkembangan dan Struktur Pasiva BRI ... 51

4.2.5 Perkembangan Ekuitas BRI ... 53

4.3. Posisi dan Struktur Gap Sensitivitas BRI ... 58

4.3.1 Perkembangan Suku Bunga dan Nilai Tukar ... 58

4.3.2 Posisi Gap Sensitivitas Suku Bunga ... 59

1. Posisi Gap Sensitivitas Tahunan ... 61

2. Struktur Gap Sensitivitas BRI Periode Desember 2007 dan 2008 ... 63

3. Posisi Gap Sensitivitas Suku Bunga Triwulanan ... 73

4.3.3 Posisi Gap Sensitivitas Nilai Tukar ... 80

1. Posisi Devisa Neto Tahunan ... 81

2. Posisi Devisa Neto Triwulanan ... 83

4.3.4 Dampak Posisi Gap ... 88

4.4. Efektivitas Manajemen Gap BRI ... 100

4.4.1 Potensi Perubahan NII dan Perbandingannya dengan NII Riil tahun 2008 ... 100

4.4.2 Efektivitas Manajemen Gap Suku Bunga ... 104

4.4.3 Efektivitas Manajemen Gap Nilai Tukar ... 106

4.5. Implikasi Manajerial ... 107

KESIMPULAN DAN SARAN 1. Kesimpulan ... 111

2. Saran ... 112

DAFTAR PUSTAKA ... 114

DAFTAR TABEL

No Halaman

1. Posisi Aktiva, Kredit, Dana Pihak Ketiga

Sepuluh Bank Terbesar ... 6

2. Income Statement BRI Periode 2003-2007 ... 7

3. Pertumbuhan Pendapatan BRI Per Kuartal Periode 2007-2008 ... 8

4. Langkah-Langkah dalam Mengubah Rate Sensitive ... 23

5. Matriks Gap ... 33

6. Rekapitulasi Daftar Kantor BRI Per Juli 2008 ... 37

7. Perkembangan Aktiva Produktif (Interest Earning Assets) ... 48

8. Rasio Kredit Bermasalah (Non Performing Loan/NPL) BRI Berdasarkan Segmen ... 51

9. Perkembangan Kewajiban yang Mengandung Beban Bunga ... 51

10. Perkembangan Kualitas Kesehatan BRI ... 54

11. Perkembangan CAR BRI ... 56

12. Analisis Gap Periode Desember 2007 ... 62

13. Analisis Gap Periode Desember 2008 ... 63

14. Komponen Penempatan di BI dan Bank Lain ... 65

15. Portofolio Efek BRI per Desember 2007 dan 2008 ... 66

16. Perkembangan Kredit BRI Berdasarkan Kolektibilitas ... 70

17. Posisi Gap per Maret 2008 ... 75

18. Posisi Gap per Juni 2008 ... 76

19. Posisi Gap per September 2008 ... 77

20. Posisi Gap per Desember 2008 ... 79

21. Posisi Exposure Valas BRI periode 2007-2008 ... 81

22. Struktur Valuta Asing untuk Aset dan Kewajiban BRI ... 83

23. Posisi PDN per Maret 2008 ... 84

24. Posisi PDN per Maret 2008 ... 85

25. Posisi PDN per September 2008 ... 86

26. Posisi PDN per Desember 2008 ... 87

27. Pembentukan Interest Income dan Interest Expense oleh RSA, non RSA, RSL, dan non RSL per Desemberr 2007 ... 91

28. Simulasi Dampak Perubahan Suku Bunga terhadap Pendapatan BRI untuk Periode Sensitvitas Desember 2007 ... 93

29. Pembentukan Interest Income dan Interest Expense oleh RSA, non RSA, RSL, dan non RSL per Desember 2008 ... 96

30. Simulasi Dampak Perubahan Suku Bunga terhadap Pendapatan BRI untuk Periode Sensitvitas Desember 2008 ... 98

31. Perbandingan Estimasi NII Menggunakan Gap tahun 2007 dengan NII Riil Tahun 2008 ... 100

32. Proyeksi Perubahan NII Berdasarkan Gap Tahun 2008 ... 103

33. Posisi Gap, Suku bunga, dan NII BRI per Triwulan Periode 2008 ... 105

DAFTAR GAMBAR

No Halaman

1. Perkembangan Suku Bunga Dunia ... 2

2. Capital Inflow SUN-SBI-Saham ... 3

3. Pergerakan Suku Bunga SBI ... 4

4. Pergerakan NII perbankan ... 5

5. Penyaluran Dana Bank ... 12

6. Sumber Dana Bank ... 13

7. Klasifikasi Risiko ... 14

8. Zero Gap Position ... 20

9. Positive Gap Position ... 21

10. Negative Gap Position ... 21

11. Kerangka Pemikiran Konseptual ... 31

12. Aliran Dana pada BRI ... 44

13. Proses Asset Liability Management pada BRI ... 46

14. Perbandingan Struktur Aktiva Produktif BRI ... 49

15. Perkembangan dan Komposisi DPK BRI ... 52

16. Perbandingan Struktur Kewajiban BRI ... 53

17. Perkembangan Aset, Kewajiban, dan Modal BRI ... 54

18. Perkembangan Pendapatan dan Beban Bunga ... 57

19. Perkembangan Suku Bunga SBI 3 Bulan dan BI Rate periode 2007-2008 ... 58

20. Perkembangan Nilai Tukar Rupiah Periode 2007-2008 ... 59

21. Perbandingan Perkembangan Tujuan Kepemilikan Portofolio Efek BRI ... 66

22. Perbandingan Proporsi Efek dalam Rupiah dan Valas ... 67

23. Perkembangan Proporsi Obligasi Rekapitalisasi Pemerintah ... 68

24. Perbandingan Proporsi Kredit BRI Berdasarkan Jangka Waktu Pemberian Kredit ... 69

25. Perbandingan Proporsi Komponen Pembentuk RSL ... 71

26. Posisi Gap Sensitivitas BRI per Triwulan 2008 ... 73

27. Pertumbuhan NII BRI per Triwulan selama Tahun 2008 ... 74

28. Posisi Exposure BRI per Triwulan 2008 ... 84

29. Incremental Funding Gap BRI Periode Desember 2007 ... 89

30. Incremental Funding Gap BRI Periode Desember 2008 ... 94

31. Persentase Pertumbuhan Pendapatan Bunga, Beban Bunga, dan Pendapatan Bunga Bersih (NII) BRI Periode 2005-2008 ... 99

32. Tren Pergerakan Suku Bunga SBI 3M Periode 2007-2009 ... 102

DAFTAR LAMPIRAN

No Halaman

1. Pergerakan Nilai Tukar Rupiah terhadap US Dollar

selama 2006-2008 ... 117 2. Maturity Profile BRI tahun 2007 ... 118 3. Maturity Profile BRI tahun 2008 ... 120 4. Pergerakan Berbagai Suku Bunga Domestik selama 2007-2008 . 122 5. Correlation Matrix Berbagai Suku Bunga Domestik ... 124

I. PENDAHULUAN

1.1. Latar Belakang

Krisis di satu negara besar yang menerapkan sistem perekonomian terbuka berpotensi menjadi krisis global. Sementara itu, negara-negara yang memiliki ketergantungan ekonomi terhadap negara penyebab krisis juga akan terkena dampak. Hal ini seperti yang terjadi pada negara Amerika Serikat (AS) yang pada tahun 2007-2008 mengalami krisis keuangan akibat kredit macet sektor properti Subprime Mortgage. Krisis tersebut juga berdampak pada perekonomian Indonesia.

Sub-prime mortgage loans (SPM) merupakan jenis kredit yang diberikan lembaga keuangan dalam rangka pembiayaan perumahan yang tidak memenuhi persyaratan pengajuan standar yang berlaku umum atau berisiko tinggi (Kajian Stabilitas Keuangan BI, 2007). Kejatuhan pasar surat utang Subprime Mortgage menjadi pengaruh negatif yang memicu investor asing untuk mengurangi portofolio instrumen keuangan berisiko tinggi di emerging market termasuk Indonesia dan berpindah ke aset-aset berdenominasi dollar AS.

Bank sentral AS telah menurunkan Fed Fund Rate menjadi 1,5 persen dalam upaya pemulihan pertumbuhan ekonomi. Hal ini bertujuan untuk mencegah kenaikan inflasi. Namun di sisi lain, suku bunga London Interbank Offer Rate (LIBOR) sebagai patokan suku bunga yang digunakan oleh pelaku ekonomi justru meningkat tajam. Hal ini akan melumpuhkan pertumbuhan ekonomi dunia secara perlahan. Jika perang suku bunga dibiarkan, suku bunga deposito bank-bank besar akan ikut naik sehingga suku bunga kredit di Indonesia akan melonjak dari sebelumnya di semester I/2008 yang hanya 11-12 persen, bisa menjadi 16-18 persen. Jika hal ini terjadi maka angka kredit bermasalah akan meningkat (Adityaswara dalam Publikasi Kebijakan Moneter, BI, 2008). Gambar 1 merupakan grafik pergerakan suku bunga dunia selama periode 2001-2007.

Gambar 1. Perkembangan Suku Bunga Dunia (www.bi.go.id, 2008) Tekanan likuiditas pasar global di pasar keuangan Indonesia telah menimbulkan aliran dana ke luar (outflows), tercermin pada turunnya jumlah penanaman investor asing terutama pada SUN dan SBI. Menjelang akhir semester I tahun 2007, perilaku profit taking investor asing yang terutama dipicu pengaruh negatif dari pasar internasional menyebabkan terkoreksinya perkembangan pasar modal dan sempat menekan nilai tukar. Kondisi tersebut menimbulkan kekhawatiran akan berulangnya krisis keuangan yang bersumber dari terjadinya capital outflows dalam jumlah besar secara bersamaan (sudden reversal) yang berpotensi menekan stabilitas sistem keuangan. Perkembangan capital inflow SUN, SBI dan saham selama Juni 2006- Juni 2007 ditunjukkan pada Gambar 2 (Kajian Stabilitas Keuangan, BI, 2007).

Perubahan lingkungan usaha yang sangat cepat akan berpengaruh terhadap kemampuan profitabilitas dan kinerja bank. Gejolak perekonomian merupakan salah satu faktor eksternal yang tidak dapat dikendalikan. Dalam menjalankan bisnisnya, bank terkait erat dengan perubahan faktor ini. Ketidakmampuan perbankan Indonesia dalam menghadapi krisis ekonomi, serta berbagai masalah perekonomian nasional mendorong pemerintah untuk mengembangkan prudential banking yang dilakukan melalui supervisi bank

Indonesia terhadap pelaksanaan manajemen risiko. Penerapan manajemen risiko bertujuan untuk meningkatkan kinerja keuangan bank dan memastikan bank tidak akan mengalami kerugian yang tidak mampu ditanggungnya.

Gambar 2. Capital Inflow SUN-SBI-Saham (www.bi.go.id, 2008)

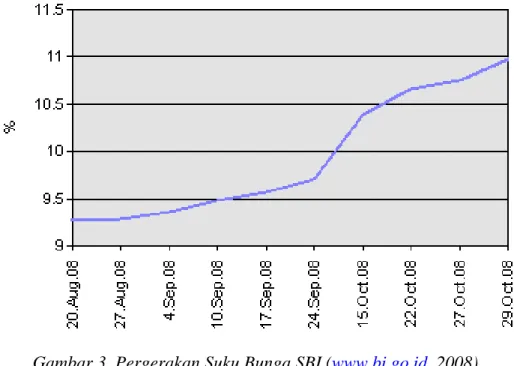

Kegiatan usaha bank senantiasa dihadapkan pada risiko-risiko yang berkaitan erat dengan fungsinya sebagai lembaga intermediasi keuangan. Risiko utama yang dihadapi perbankan adalah risiko kredit, risiko pasar dan risiko operasional. Risiko pasar baik pasar uang maupun pasar modal berpotensi memberikan kerugian dari aset-aset yang diperdagangkan. Bank merupakan industri yang bergerak di bi dang jasa dengan mendasarkan pendapatannya melalui interest based income dan fee based income. Salah satu indikator risiko pasar adalah perubahan suku bunga yang berpengaruh terhadap struktur aset dan kewajiban bank. Gambar 3 merupakan grafik pergerakan suku bunga SBI satu bulanan selama kurun waktu Agustus- November 2008.

Perubahan nilai tukar (exchange rate) juga mempengaruhi profitabilitas perusahaan melalui komponen-komponen yang yang ditempatkan dan dihimpun dalam valuta asing. Nilai tukar akan berpengaruh terhadap tingkat permintaan kredit dan investasi yang pada akhirnya akan berdampak pada perolehan laba perusahaan. Risiko fluktuasi nilai tukar harus dikelola dengan

baik dan menyeluruh yang dikaitkan dengan mismatch yang terjadi dalam neraca sehingga dapat memaksimalkan dan mendukung tujuan manajemen likuiditas.

Gambar 3. Pergerakan Suku Bunga SBI (www.bi.go.id, 2008)

Bergejolaknya pasar keuangan global akibat efek lanjutan krisis subprime mortgage menyebabkan investor global serentak melakukan penilaian ulang terhadap profil risiko investasinya. Penarikan dana dari investasi di pasar keuangan negara berkembang yang dipan dang berisiko pun meningkat sehingga menimbulkan tekanan terhadap mata uang di sebagian besar negara tersebut. Selain itu, penarikan dana investor global tersebut merupakan upaya untuk menutup kerugian dari investasinya di pasar keuangan negara maju. Kondisi tersebut menyebabkan nilai tukar rupiah

terhadap dolar Amerika semakin melemah sejak pertengahan 2007 sampai akhir 2008. Hal ini tentu saja berdampak buruk terhadap perekonomian terutama sektor riil dan inflasi, serta perolehan Net Interest Income (NII) perbankan. Pergerakan NII perbankan selama 2005-2007 seperti pada Gambar 4.

Gambar 4. Pergerakan NII Perbankan (www.bi.go.id, 2008)

Bank Rakyat Indonesia (BRI) merupakan salah satu bank pemerintah yang kuat dalam lingkungan industri perbankan Indonesia, dengan berfokus pada microbanking BRI terbukti lebih mampu menghadapi krisis ekonomi tahun 1997 dilihat dari stabilitas kinerjanya. Kinerja BRI selalu mengalami peningkatan terlihat dari perolehan laba atau spread yang terus meningkat, penurunan tingkat non performing loans,, serta permodalan yang kuat. BRI menghadapi persaingan yang ketat dalam seluruh kegiatan bisnisnya, pesaing utamanya adalah bank-bank milik pemerintah daerah, serta bank komersial lainnya. Daya saing yang merupakan keunggulan BRI adalah posisi yang kuat dalam pembiayaan mikro, kualitas aktiva yang baik dan berbasis permodalan yang kuat, manajemen risiko yang hati-hati, jaringan terluas se-Indonesia, brand recognition dan brand loyalty yang kuat, serta tim manajemen yang berpengalaman dan profesional. Tabel 1 menunjukkan total aktiva, kredit dan dana pihak ketiga dari sepuluh besar bank-bank terbesar di Indonesia, data diambil per 31 Agustus 2008.

Tabel 1. Posisi Aktiva, Kredit dan dana Pihak Ketiga Sepuluh Bank Terbesar (miliar rupiah)

Bank Total Aktiva Pangsa Pasar (%) DPK Pangsa Pasar (%) Kredit Pangsa Pasar (%) Bank Mandiri 283.966 14,02 217.248 14,24 138.307 11,47 BCA 222.480 10,99 189.267 12,4 102.301 8,48 BRI 198.429 9,8 157.752 10,34 144.485 11,98 BNI 170.830 8,44 132.374 8,67 102.476 8,5 Bank danamon 99.697 4,92 68.394 4,48 62.005 5,14 Bank Niaga 58.191 2,87 47.219 3,09 46.359 3,84 Pan Indonesia Bank 56.632 2,8 37.983 2,49 35.751 2,96 Bank Internasional Indonesia 51.706 2,55 40.717 2,67 33.016 2,74 Citibank 44.381 2,19 31.737 2,08 28.589 2,37 Bank Permata 43.764 2,16 33.518 2,2 32.423 2,69 Total 1.230.076 58,58 956.208 62,66 725.711 60,18

Sumber: www.bi.go.id/statistikperbankanindonesia (2008, diolah)

Net interest margin (NIM) yang diperoleh BRI relatif lebih tinggi dibandingkan para pesaingnya. Hal ini menunjukkan bahwa pengelolaan aset dan kewajiban BRI lebih efisien. Kinerja keuangan BRI yang efektif terlihat dari penyaluran kredit yang tertinggi dan menyebabkan pencapaian NIM yang tertinggi di antara sepuluh bank terbesar di Indonesia. Sejalan dengan kelanjutan pembangunan dan reformasi keuangan di Indonesia, BRI juga akan menghadapi tingkat persaingan yang semakin tinggi. Kondisi tersebut mendorong kebutuhan pelaksanaan manajemen risiko sebagai upaya untuk mengantisipasi risiko yang mungkin timbul. Selain itu, kinerja keuangan BRI yang efektif juga dapat dilihat dari profitabilitas perusahaan berupa perolehan NII yang terus meningkat dari tahun ke tahun. Tabel 2 menunjukkan perolehan pendapatan BRI dari tahun 2003-2007.

Tabel 2. Laporan Laba/Rugi BRI Periode 2003-2007 (miliar rupiah) Uraian Tahun 2003 2004 2005 2006 2007 Pendapatan bunga 15.069 15.530,8 17.253,7 21.070,5 23.240,6 Beban Bunga -7.043 -4.273,2 -4.827,4 -7.300,8 -6.544,1 Pendapatan Bunga Bersih 8.026 11.257,6 12.426,3 13.769,7 16.696,9 Fee & Pendapatan

Operasional lainnya 939 1.446,8 390 1.509 1.821,7 Pendapatan Operasional Kotor 8.965 12.704,4 12.816,3 15.278,7 18.518,3 Beban Operasional Lainnya -5.810 -5.887 -7.103 -7.646,1 -9.019,6 Laba Operasional 3.155 6.817,4 5.713,3 7.632,7 9.498,7 Provisi -75 -1.328,4 -401 -1.848 -1.942,7

Pendapatan (beban) non Operasional

406 444,2 295,6 122,1 224,1

Laba sebelum pajak 3.636 5.731,2 5.608 5.906,8 7.780,1 Pendapatan Bersih 2.502 2.560 355,6 4.257,6 4.838 Laba Bersih per Saham - 306,6 321,7 355,6 403,6

Sumber : www.bri.co.id/financialupdate2008/ (2008, diolah)

Ketidakpastian pergerakan suku bunga dan nilai tukar menyebabkan perubahan pada perolehan Net Interest Income BRI dan penurunan profitabilitas. Peningkatan suku bunga menyebabkan pendapatan bunga yang diterima bank meningkat. Namun di sisi lain, beban bunga juga mengalami peningkatan. Dimana peningkatan beban bunga lebih besar dibandingkan peningkatan pendapatan bunga. Jika kenaikan suku bunga terjadi dalam waktu yang cukup lama maka pendapatan bunga akan turun dan beban bunga akan terus meningkat. Oleh karena itu, perusahaan harus menyusun strategi untuk mempertahankan profitabilitas dan mengurangi dampak dari risiko suku bunga tersebut. Pertumbuhan pendapatan BRI per triwulan untuk tahun 2008 dapat dilihat pada Tabel 3.

Tabel 3. Pertumbuhan Pendapatan BRI Per Triwulan (miliar rupiah) Uraian 2007 2008* Triwulan I Triwulan II Triwulan III Triwulan

IV Triwulan I Triwulan II Triwulan III Triwulan IV Pendapatan Bunga 55.943 11.280 17.154,3 23.240,6 6.419 (14,74%) 13.208,3 (17,10%) 20.270 (18,16%) 28.468,3 (22,49%) Beban Bunga -1.635,3 -3.147,3 -4.760,2 -6.552,9 -1.762,1 (7,75%) -3.631,5 (15,38%) -5.572,5 (17,06%) -8.448,7 (28,93%) Pendapatan Bunga Bersih 3.959 8.132,7 12.394,1 16.687,7 4.656,9 (17,63%) 9.576,8 (17,76%) 14.697,5 (18,58%) 19.647,9 (17,74%) Fee & Pendapatan Operasional lainnya 327 730,6 1.190,6 1.775,4 264 (-19,31%) 1.000,6 (36,96%) 1.387 (16,50%) 2.483,7 (39,89%) Pendapatan Operasional Kotor 4.286,2 8.863,3 13.584,7 18.463,1 4.920,9 (14,81%) 10.577,4 (19,34%) 16.084 (18,40%) 22.131,6 (19,87%) Beban Operasional Lainnya -1.927,9 -4.061,9 -6.514 -8.964,4 -2.254,9 (16,96%) -5.073,4 (24,90%) -7.490,6 (14,99%) -10.941,9 (22,05%) Laba Operasional 2.358,4 4.801,4 7.070,7 9.489,7 (13,05%) 2.666 (14,63%) 5.504 (21,54%) 8.593,7 (17,91%) 11,189,7 Provisi -667,4 -1.475 -1.919,6 -1.709,6 -627,7 (-5,94%) -1.426 (-3,38%) -2.317,2 (20,71%) -2.367,7 (38,49%) Pendapatan (beban) non Operasional 20,3 27,9 40,4 224,1 12,5 (-38,49%) 22,5 (-19,3%) 33,5 (-17,16%) 475,9 (112,36%) Laba sebelum pajak 1.711,2 3.353,4 5.191,5 7.780,1 2.050,7 (19,64%) 4.100,6 (22,2%) 6.310 (21,54%) 8.822 (13,39%) Pendapatan Bersih 1.224,7 2.358,3 3.618,4 4.838 1.408,5 (15%) 2.818,2 (19,5%) 4.238,5 (17,13%) 5.958,4 (23,16%) Laba Bersih per Saham 409,2 393,8 604 798,70 (14,88%) 470 470,2 (19,39%) 707,2 (17,08%) 983,37 (23,12%)

Sumber: Financial Update Q1, Q2, Q3, dan Laporan Keuangan Tahun 2008 (diolah)

*Angka dalam kurung merupakan pertumbuhan dari tahun 2007 ke tahun 2008

Risiko pasar yang timbul karena pergerakan suku bunga akan berpengaruh terhadap aset dan kewajiban yang diperdagangkan. Perubahan suku bunga akan mempengaruhi kedua sisi tersebut yang berpotensi menimbulkan gap atau ketidaksesuaian. Gap tersebut harus dikelola dengan baik agar tidak menghambat kinerja bank. Pengelolaan gap yang tepat akan berpengaruh terhadap perolehan NII bank. Oleh karena itu, diperlukan suatu pendekatan yang tepat dalam merumuskan strategi yang sesuai untuk memperkirakan risiko perubahan suku bunga yang akan terjadi pada priode berikutnya.

1.2. Perumusan Masalah

Kegiatan bisnis bank tidak terlepas dari berbagai risiko bisnis baik situasi politik, ekonomi, hukum, kebijakan pemerintah, serta peraturan-peraturan lain yang berlaku di Indonesia. Hal ini merupakan sumber risiko eksternal. Faktor eksternal yang bergerak berlawanan dengan arah kebijakan manajemen tidak jarang memberikan risiko tambahan baik itu risiko likuiditas maupun default risk.

Suku bunga SBI tiga bulanan telah meningkat sebesar 1,69 persen atau 169 basis poin dengan tren yang terus meningkat selama kurun waktu 2007-2008. Peningkatan suku bunga SBI menyebabkan peningkatan beban bunga yang harus ditanggung bank, serta meningkatkan suku bunga kredit. Peningkatan suku bunga kredit menyebabkan permintaan kredit menurun dan meningkatkan risiko non performing loan. Pergerakan suku bunga SBI dan nilai tukar yang tidak pasti berpengaruh terhadap kegiatan perbankan baik dari segi penghimpunan dana maupun segi penyaluran dana. Hal ini akan berpengaruh terhadap posisi aset dan kewajiban bank, serta perolehan Net Interest Income.

Perkembangan nilai tukar rupiah terhadap dollar AS pada akhir triwulan ke-IV tahun 2008 juga mengalami depresiasi yang cukup tajam dengan menyentuh angka Rp 10.900 per dollar AS, menurun drastis dibandingkan dengan akhir triwulan ke-III yang berada di posisi Rp 9.590 per dollar AS. Penurunan nilai tukar rupiah didorong oleh menguatnya dollar AS terhadap hampir semua mata uang (kecuali terhadap Yen Jepang) dan terjadinya capital flight terutama dari pasar finansial Indonesia yang diikuti oleh penurunan indeks harga saham dan jatuhnya harga Surat Utang Negara (SUN). Di masa mendatang, berbagai faktor eksternal diperkirakan masih akan mempengaruhi pergerakan rupiah.

Depresiasi nilai tukar dan peningkatan suku bunga pada krisis ekonomi tahun 1998 menyebabkan nilai kredit dan beban bunga meningkat tajam. Hal ini menyebabkan para debitur menghadapi kesulitan untuk memenuhi kewajibannya sehingga mendorong peningkatan non performing loans. Selain itu, profitabilitas BRI juga mengalami penurunan yang tajam yaitu terjadi

NIM negatif. Kondisi ini merupakan salah faktor yang menyebabkan BRI harus disertakan dalam program restrukturisasi. Usaha ini dilakukan melalui upaya pemulihan portofolio kredit, perbaikan manajemen risiko, pendefinisian kembali strategi perusahaan,, serta peningkatan efisiensi operasional.

Adanya program restrukturisasi tersebut menjadikan BRI sebagai bank yang kuat dari segi permodalan maupun manajemen risiko. Pendapatan bunga bersih meningkat, CAR membaik, NIM meningkat,, serta NPL menurun. Penurunan NPL mencerminkan sistem manajemen risiko kredit yang baik, se dangkan peningkatan pendapatan bunga bersih mencerminkan kinerja aset dan kewajiban yang dikelola dengan hati-hati dan rinci oleh tim yang berkompeten. Pengelolaan aset dan kewajiban tersebut dilakukan oleh asset liability committee (ALCO), kinerja ALCO akan menentukan profitabiltas bank. Dalam menjalankan tugasnya, ALCO harus selalu memperhatikan risiko-risiko yang mengancam profitabilitas perusahaan, seperti perubahan suku bunga dan nilai tukar. Risiko tersebut harus dikelola dengan baik agar dapat diketahui seberapa besar potensi kerugian yang ditimbulkan sehingga dapat direkomendasikan strategi yang tepat untuk mengantisipasi fluktuasi risiko pasar pada periode berikutnya.

Berdasarkan uraian di atas, maka masalah yang dapat dirumuskan dari penelitian ini adalah:

1. Bagaimana proses dan kinerja pengelolaan aset, serta kewajiban BRI periode krisis keuangan global 2007-2008?

2. Bagaimana posisi dan struktur gap management BRI berkaitan dengan risiko perubahan suku bunga dan nilai tukar?

3. Seberapa efektifkah manajemen gap yang telah dilakukan oleh BRI periode 2007-2008?

1.3. Tujuan Penelitian

Berdasarkan permasalahan di atas, maka tujuan dar penelitian ini adalah:

1. Mengetahui proses dan kinerja pengelolaan aset, serta kewajiban BRI periode krisis keuangan global 2007-2008.

2. Menganalisis posisi dan struktur gap management BRI berkaitan dengan risiko perubahan suku bunga dan nilai tukar.

3. Menganalisis efektivitas manajemen gap yang telah dilakukan oleh BRI selama periode 2007-2008.

1.4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak yang berkepentingan, khususnya pihak Bank Rakyat Indonesia sebagai pemberi kredit dan pengelola perubahan, serta masyarakat sebagai pengguna jasa bank. Hal ini diharapkan dapat dijadikan pertimbangan kepada pihak yang berkepentingan dalam menerapkan manajemen gap sensitivitas sejalan dengan perubahan kondisi makroekonomi Indonesia dan a danya krisis keuangan global sehingga risiko kredit macet dapat dihindari dan perubahan NII dapat diperkirakan. Selain itu, penelitian ini diharapkan dapat menjadi referensi untuk penelitian selanjutnya.

1.5. Batasan Penelitian

Penelitian ini berfokus pada pengkajian konsep pengelolaan aset dan kewajiban, manajemen risiko terutama risiko pasar perbankan yang berfokus pada risiko suku bunga dan nilai tukar,, serta efektivitas manajemen gap yang telah dilakukan BRI selama periode 2007-2008. Analisa kuantitatif dibatasi pada pengaruh risiko pasar dalam earning perspective yaitu dampak perubahan suku bunga dan nilai tukar terhadap profitabilitas berdasarkan simulasi gap yang terbentuk oleh BRI.

II. TINJAUAN PUSTAKA

Bank menurut Undang-undang RI Nomor 10 tahun 1998 tanggal 10 November adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Kasmir (2004) mendefinisikan bank sebagai lembaga keuangan yang kegiatan pokoknya adalah menghimpun dana masyarakat dan menyalurkannya kembali kepada masyarakat, serta memberikan jasa bank lainnya. Sedangkan yang dimaksud dengan lembaga keuangan adalah setiap badan usaha yang kegiatannya baik hanya menghimpun dana, atau menyalurkan dana atau kedua-duanya menghimpun dan menyalurkan.

2.1. Fungsi Bank

Berdasarkan definisi di atas dapat diketahui bahwa kegiatan utama bank adalah menghimpun dana, menyalurkan dana dan memberikan jasa-jasa bank lainnya. Gambar 5 menunjukkan kegiatan-kegitan yang dilakukan oleh bank.

Gambar 5. Penyaluran Dana Bank (Kasmir, 2004) Menghimpun dana ¾ Rekening giro ¾ Rekening tabungan ¾ Rekening deposito Memberikan jasa-jasa bank lainnya ¾ Transfer ¾ Kliring ¾ Inkaso ¾ L/C ¾ Bank garansi ¾ Bank card ¾ Safe deposit ¾ Dll Menyalurkan dana ¾ Kredit investasi ¾ Kredit modal kerja ¾ Kredit produktif ¾ Kredit perdagangan ¾ Dll Bank

Bank memerlukan dana dalam menjalankan aktivitasnya yang dapat diperoleh dari berbagai sumber. Perolehan dana tersebut tergantung pada

bank itu sendiri apakah secara pinjaman dari masyarakat, lembaga lainnya atau modal sendiri. Sumber dana bank secara umum seperti pada Gambar 6.

Sumber dana bank

Gambar 6. Sumber Dana Bank (Kasmir, 2004) ¾ Cadangan bank

¾ Laba yang belum dibagi ¾ Setoran modal dari emegan saham Modal Sendiri ¾ Simpanan deposito ¾ Simpanan giro ¾ Simpanan tabungan

Masyarakat Lembaga Lainnya ¾ Kredit likuiditas

dari BI ¾ Call money ¾ Pinjaman dari

bank luar negeri ¾ Surat berharga

pasar uang

Pendapatan bank diperoleh dari spread atau sering disebut interest based income dalam menjalankan bisnis menghimpun dan menyalurkan dana tersebut. Aktiva produktif utama bank adalah portofolio yang merupakan interest earning asset, disamping aset-aset lain dalam bentuk penyertaan, tagihan dan instrumen pasar uang lainnya yang akan menghasilkan pendapatan bunga. Sedangkan pada sisi pasiva, bank dibebani oleh biaya dana atas sumber dana yang digunakan bank.

2.2. Bentuk dan Risiko Pasar Perbankan

Djohanputro (2004), mengemukakan pengertian dasar risiko terkait dengan keadaan adanya ketidakpastian dan tingkat ketidakpastiannya terukur secara kuantitatif. Ada beberapa pengertian istilah risiko, yaitu: 1. Risiko bisa diartikan sebagai ketidakpastian yang telah diketahui tingkat

probabilitas kejadiannya.

2. Risiko adalah ketidakpastian yang bisa dikuantitaskan dan dapat menyebabkan kerugian atau kehilangan

Bank Indonesia mendefinisikan risiko sebagai potensi terjadinya suatu peristiwa yang dapat menimbulkan kerugian bank. Secara umum risiko

perbankan dapat diartikan sebagai kombinasi dari berbagai kemungkinan peristiwa yang dapat terjadi, serta dampaknya terhadap bank. Kemungkinan tersebut berupa keuntungan (upside) atau kerugian (downside).

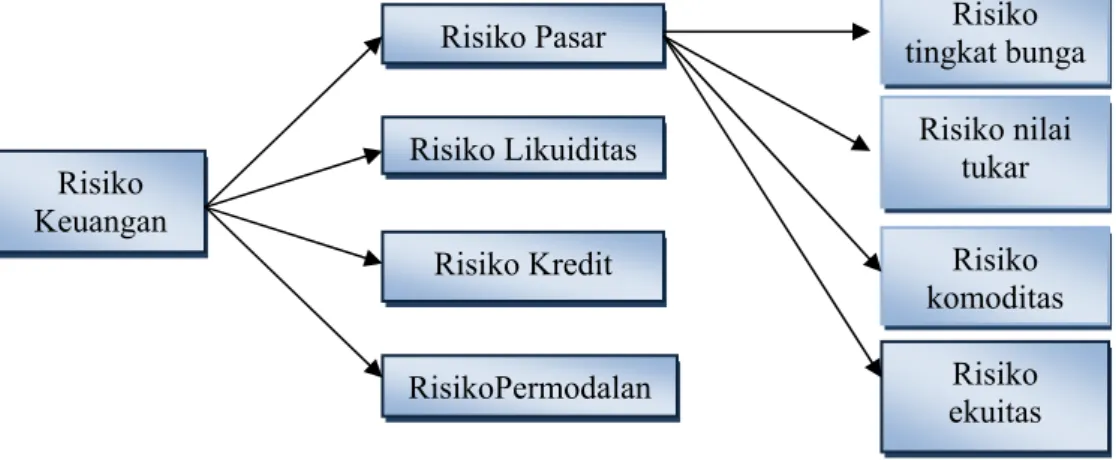

Risiko perusahaan dapat dikategorikan ke dalam empat jenis risiko, yaitu keuangan, operasional, strategis dan eksternalitas. Dimana risiko keuangan terdiri dari risiko pasar, risiko likuiditas, risiko kredit dan risiko permodalan. Melambatnya perekonomian global menyebabkan risiko pasar meningkat dan menimbulkan gejolak di pasar keuangan baik global, regional, maupun domestik. Adapun risiko pasar keuangan meliputi risiko tingkat bunga, risiko nilai tukar, risiko komoditas dan risiko ekuitas. Djohanputro (2004), mengklasifikasikan risiko-risiko tersebut seperti pada Gambar 7. Risiko Pasar Risiko Likuiditas Risiko Kredit RisikoPermodalan Risiko tingkat bunga Risiko komoditas Risiko nilai tukar Risiko ekuitas Risiko Keuangan

Gambar 7. Klasifikasi Risiko (Djohanputro, 2004)

Risiko tingkat bunga merupakan risiko yang berdampak pada potensi penyimpangan beban biaya atau pendapatan karena fluktuasi suku bunga. Bagi perusahaan nonlembaga keuangan, risiko suku bunga lebih penting dalam aspek biaya daripada pendapatan. Sedangkan risiko nilai tukar adalah potensi penyimpangan dari hasil yang diharapkan karena fluktuasi nilai tukar. Perubahan nilai tukar menyebabkan perubahan ekspektasi arus kas masa depan dan tingkat risiko strategis yang berarti juga mengubah biaya modal.

Risiko komoditas merupakan potensi penyimpangan ekspektasi penerimaan atau kewajiban pembayaran rupiah karena perusahaan melakukan transaksi komoditas secara forward. Transaksi forward adalah

transaksi yang disepakati saat ini mengenai jumlah atau volume komoditas yang ditransaksikan, harga dan jatuh temponya, serta eksekusi dilakukan saat jatuh tempo. Sedangkan risiko ekuitas adalah potensi penyimpangan hasil karena berfluktuasinya harga atau indeks saham. Perusahaan pada umumnya tidak terlalu mempedulikan risiko ekuitas karena investasi dalam bentuk ini relatif kecil.

Penelitian ini dibatasi pada risiko tingkat bunga dan nilai tukar karena risiko tersebut merupakan risiko yang terkena pengaruh langsung dari krisis keuangan global. Pergerakan tingkat suku bunga dunia yang terus meningkat menimbulkan goncangan pada pasar keuangan domestik, serta mendorong peningkatan berbagai suku bunga domestik dan melemahnya nilai tukar. Hal ini akan berpengaruh langsung terhadap kondisi perbankan nasional.

2.2.1 Risiko Suku Bunga

Risiko pasar berkaitan dengan potensi penyimpangan hasil keuangan karena pergerakan variabel pasar selama periode likuidasi dan perusahaan harus secara rutin melakukan penyesuaian nilai terhadap pasar (Djohanputro, 2004). Risiko pasar yang berpengaruh terhadap perbankan adalah risiko suku bunga, risiko nilai tukar dan risiko ekuitas.

Suku bunga dalam industri perbankan dibedakan dalam kategori suku bunga yang ditransaksikan dan suku bunga yang tidak ditransaksikan (trading book) atau suku bunga dalam neraca dan suku bunga dalam banking book. Suku bunga ditransaksikan meliputi suku bunga untuk instrumen-instrumen derivatif dan produk-produk pasar uang, sedangkan suku bunga dalam banking book merupakan tingkat suku bunga yang berasal dari aktivitas inti bank. Ketentuan terkait dengan risiko pasar adalah risiko suku bunga dan ekuitas hanya untuk trading book.

Risiko suku bunga merupakan risiko yang berdampak pada potensi penyimpangan beban biaya atau pendapatan karena fluktuasi suku bunga (Djohanputro, 2004). Risiko suku bunga merupakan

risiko utama yang harus diperhatikan oleh bank. Risiko ini terdiri dari empat komponen, yaitu:

1. Repricing Risk

Merupakan risiko yang ditimbulkan oleh adanya perbedaan jangka waktu (mismatch) dalam perubahan suku bunga atau mismatch dalam jatuh tempo antara aset dan kewajiban bank. Apabila suku bunga meningkat, aset berjangka panjang dengan penghasilan tetap yang dibiayai dengan deposito berjangka pendek yang apabila diperpanjang akan menggunakan suku bunga yang berbeda, akan mendatangkan kerugian bank.

2. Basis Risk

Merupakan risiko dimana perubahan suku bunga berpengaruh terhadap pendapatan yang diterima dan beban bunga yang dibayarkan dari instrumen-instrumen di sisi aset dan kewajiban yang tidak mengandung repricing risk karena memiliki karakter repricing yang sama tetapi memiliki jalur pasar yang berbeda. 3. Yield Curve Risk

Merupakan bentuk lain dari repricing risk yang timbul akibat perubahan suku bunga pasar dan memiliki pengaruh terhadap yield atau harga dari instrumen-instrumen yang serupa tetapi memiliki jalur pasar yang berbeda.

4. Option Risk

Merupakan risiko yang timbul akibat opsi yang diberikan terhadap aset dan kewajiban bank.

2.2.2 Risiko Nilai Tukar

Risiko nilai tukar adalah potensi penyimpangan dari hasil yang diharapkan karena fluktuasi nilai tukar, biasanya dikaitkan dengan potensi penyimpangan pada transaksi atau arus kas, laba akuntansi dan penyimpangan nilai perusahaan atau kekayaan pemegang saham. Risiko nilai tukar dibedakan menjadi tiga jenis risiko, yaitu risiko transaksi, risiko akuntansi dan risiko ekonomi (Djohanputro, 2004).

Risiko nilai tukar hanya terjadi saat pemerintah melakukan devaluasi atau revaluasi mata uang secara mendadak sehingga menimbulkan goncangan pada sejumlah pihak. Perusahaan yang memiliki ahli dalam melakukan peramalan nilai tukar dapat memperkirakan kapan devaluasi atau revaluasi dilakukan dan berapa besarnya sehingga dapat mengambil tindakan preventif.

Dampak perubahan nilai tukar hampir sama dengan dampak perubahan suku bunga. Nilai tukar dapat mempengaruhi kinerja bank dari sisi aset, arus kas, maupun kewajiban. Bank akan mengalami kerugian pada sisi aset dan arus kas masuk ketika mata uang asing melemah terhadap rupiah, begitu juga sebaliknya. Sedangkan pada sisi kewajiban dan arus kas keluar akan mengalami keuntungan ketika mata uang asing melemah terhadap rupiah (Djohanputro, 2004).

2.3 Manajemen Risiko

Kountur (2004) mendefinisikan manajemen risiko sebagai cara-cara yang digunakan manajemen untuk menangani berbagai permasalahan yang disebabkan oleh adanya risiko. Proses manajemen risiko dimulai dengan mengidentifikasi, mengukur dan menangani risiko-risiko yang dihadapi perusahaan. Sedangkan menurut Djohanputro (2004), manajemen risiko korporat terintegrasi adalah proses terstruktur dan sistematis dalam mengidentifikasi, mengukur, memetakan, mengembangkan alternatif penanganan risiko dan dalam memonitor,, serta mengendalikan penanganan risiko. Secara kualitatif risiko merupakan kecenderungan akan terjadinya sesuatu, sedangkan secara kuantitatif risiko merupakan potensi kerugian atau kehilangan. Risiko dapat berasal dari internal maupun eksternal perusahaan sehingga diperlukan suatu instrumen untuk mengendalikannya.

Framework manajemen risiko pasar meliputi empat hal yaitu understand, identifying, measuring, monitor dan controlling. Dalam tahap understand, manajemen harus memahami karakteristik produk bisnis, menentukan faktor risiko yang berpotensi menimbulkan kerugian harus dilaksanakan dalam tahap identifying. Pengukuran risiko pasar harus

dilaksanakan secara regular dan mekanisme controlling dilakukan dengan menentukan limit, serta membandingkan pencapaian dengan target yang telah ditetapkan. Tindakan preventif manajemen dalam mengendalikan risiko pasar (risiko suku bunga, nilai tukar dan ekuitas) adalah dengan melaksanakan Asset Liability Management (ALMA).

Manajemen aset dan kewajiban merupakan proses planning, organizing, actuating dan controlling untuk aplikasi kebijkaan di bidang permodalan (equity), penghimpunan dana (funding), serta penggunaan dana (asset). ALMA pada dasarnya adalah suatu proses perencanaan dan pengawasan operasi perbankan yang dilakukan secara terkoordinasi dan konsekuen dengan memperhatikan perkembangan faktor-faktor yang mempengaruhi operasi bank, baik yang berasal dari luar maupun faktor struktural dari dalam bank. ALMA dapat juga diartikan sebagai koordinasi hubungan timbal balik yang dilakukan secara terpadu antara kedua sisi neraca bank berdasarkan keputusan dan rencana jangka pendek (Siamat, 2004). Tujuan pelaksanaan Asset Liability Management adalah:

1. Pertumbuhan bank yang wajar 2. Pendapatan atau laba yang maksimal 3. Menjaga likuiditas yang memadai

4. Membentuk cadangan-cadangan untuk berjaga-jaga atas hal-hal tertentu yang mungkin timbul

5. Memelihara dana masyarakat melalui kegiatan bank yang wajar dan bijaksana

6. Memenuhi kebutuhan masyarakat akan kredit 7. Menjaga tingkat kesehatan bank

Fungsi utama ALMA menurut Djinarto (2000) yang digunakan untuk penataan asset dan liability dalam rangka mengoptimalkan NII dan mencapai pertumbuhan yang stabil ada empat, yaitu manajemen likuiditas, manajemen gap, manajemen valuta asing,, serta manajemen investasi dan pendapatan. Namun, dalam penelitian ini hanya membahas manajemen gap dan manajemen valuta asing saja.

2.3.1 Gap Sensitivity Management

Penetapan gap sangat penting dalam usaha mengoptimalkan net interest income (NII) karena tingkat suku bunga selalu berfluktuasi. NII optimal diperoleh dengan cara repricing, restructure maturity, pengaturan komponen-komponen sensitive asset/liability dalam posisi mismatch. Dalam neraca bank hampir selalu terjadi ketidakseimbangan antara sumber dana di sisi kewajiban dengan penggunaan dana di sisi aset. Kondisi tersebut mendorong bank untuk melakukan strategi manajemen di bidang pendanaan maupun penempatannya. Hal itu dapat dilakukan dengan mengubah tingkat tingkat suku bunga baik suku bunga simpanan maupun suku bunga pinjaman, serta pengaturan komposisi aset dan kewajiban yang dimilikinya melalui pelaksanaan gap management. Tujuan gap management menurut Kuncoro dan Suhardjono dalam Patriya ( 2005), yaitu:

1. Menghindari kerugian akibat gejolak suku bunga

2. Mengusahakan pendapatan yang maksimal dalam batas risiko tertentu

3. Menunjang kebutuhan manajemen likuiditas 4. Mengelola risiko suku bunga serendah mungkin

5. Menyusun struktur neraca yang dapat meningkatkan kinerja dengan tingkat suku bunga yang wajar

Rusyamsi (1999) mendefinisikan manajemen gap sensitivitas sebagai suatu aktivitas untuk mengatur atau menata aset dan kewajiban yang sensitif terhadap perubahan tingkat bunga sehingga terhindar atau meminimumkan pengaruhnya dan pada akhirnya dapat dicapai keuntungan yang stabil dan berkembang. Sedangkan menurut Koch dan MacDonald (2003), gap management adalah upaya-upaya untuk mengelola dan mengendalikan kesenjangan antara aset yang sensitif terhadap perubahan tingkat bunga (Rate Sensitive Asset) dan kewajiban yang sensitif terhadap perubahan tingkat bunga (Rate Sensitive Liability) pada periode yang sama

meliputi kesenjangan dalam hal jumlah dana, suku bunga, maturity atau perpaduan ketiganya.

Riyadi (2006) mengemukakan bahwa manajemen gap sensitivitas merupakan manajemen pengaturan gap yang disebabkan oleh naik turunnya asset yield dan liability cost rate yang dipengaruhi oleh naik turunnya market rates atau manajemen pengaturan gap yang disebabkan tingkat sensitivitas dari masing-masing pos kewajiban yang berbeda-beda. Manajemen gap berfokus pada hubungan antara rate sensitive asset (RSA) dan Rate Sensitive Liability (RSL). Besarnya gap merupakan ukuran sensitivitas net interest margin (NIM) dalam kaitannya terhadap perubahan tingkat suku bunga, kurs dan fluktuasi harga surat berharga. Tiga kemungkinan posisi gap suatu bank adalah sebagai berikut:

1. Zero gap atau matched book position

Zero gap menandakan rendahnya variabel risiko dalam menunjang pendapatan karena kuantitas aset sensitif terhadap suku bunga sama dengan kuantitas kewajiban sensitif terhadap suku bunga (RSA=RSL). Dalam hal ini, apapun perubahan yang terjadi tidak akan berpengaruh terhadap perolehan pendapatan bank. Meskipun pada prakteknya hampir tidak pernah tercapai dan belum tentu merupakan strategi terbaik.

Rate Sensitive Assets (RSA) Rate Sensitive Liabilities (RSL) Fixed Rate Assets Fixed Rate Liabiliies

Gambar 8. Zero gap position (Riyadi, 2006) 2. Positive gap position

Pada posisi gap positif, aset sensitif terhadap suku bunga lebih besar daripada kewajiban sensitif terhadap suku bunga (RSA>RSL). Nilai ini mengindikasikan bahwa sebagian RSA

dibiayai dengan dana yang tidak sensitif. Kenaikan suku bunga akan meningkatkan NII karena kelebihan RSA akan di roll over dengan suku bunga. Sebaliknya jika suku bunga mengalami penurunan maka akan menyebabkan penurunan pendapatan yang lebih cepat dari penurunan biaya dana sehingga NII akan turun.

Rate Sensitive Asset (RSA) Rate Sensitive Libilities (RSL) Fixed Rate Liabilities Fixed Rate Asset

Gambar 9. Positive gap position (Riyadi, 2006) 3. Negative gap position

Pada posisi gap negatif, rate sensitif asset lebih kecil daripada rate sensitive liabities (RSA<RSL). Perubahan suku bunga yang meningkat akan menyebabkan meningkatnya biaya dana lebih cepat dari meningkatnya pendapatan sehingga pendapatan bank akan menurun. Sebaliknya jika terjadi penurunan suku bunga maka akan menyebabkan perubahan biaya dana yang lebih cepat dari penurunan pendapatan sehingga pendapatan bank meningkat.

Rate Sensitive Asset (RSA)

Rate Sensitive Libilities (RSL)

Fixed Rate

Asset Fixed Rate

Liabilities Gambar 10. Negative gap position (Riyadi, 2006)

Beberapa hal penting yang perlu diperhatikan dalam proses penataan manajemen gap yang juga mempengaruhi timbulnya risiko-risiko pada pelaksanaan ALMA adalah (Kuncoro & Suhardjono dalam Patriya, 2005):

1. Jangka waktu (maturity). Adanya perbedaan jangka waktu pada sisi aset dan kewajiban akan berakibat pada berubahnya pendapatan maupun pembiayaanya. Bank tidak dapat dengan segera dan secara serentak menerapkan strategi untuk mencapai besaran gap yang dikehendaki sesuai dengan strategi yang diinginkan.

2. Repricing, yaitu lamanya jangka waktu penetapan suku bunga komponen aset atau pinjaman dan komponen kewajiban atau simpanan, baik sebelum jatuh tempo maupun sesudahnya. 3. Interest rate, yaitu besarnya tingkat suku bunga atau harga

yang ditetapkan atau akan ditetapkan untuk sisi aset maupun kewajiban.

4. Acceleration of change, yaitu kecepatan penyesuaian yang dapat dilakukan terhadap aset maupun kewajiban bila terjadi perubahan tingkat suku bunga sehingga posisinya masih tetap menguntungkan. Penyesuaian tesebut sangat tergantung pada sifat dari aset dan kewajiban yang dimiliki, apakah fleksibel atau tidak.

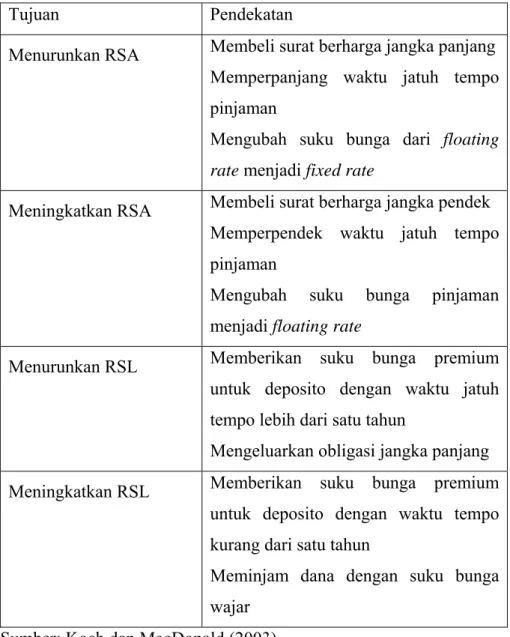

Pelaksanaan strategi manajemen gap memerlukan langkah-langkah strategis dan terintegrasi sehingga dapat menghasilkan kinerja yang efektif. Ada empat langkah yang dapat dilakukan untuk mengubah kondisi rate sensitive yang dimiliki bank, langkah-lankah tersebut seperti pada Tabel 4.

Tabel 4. Langkah-Langkah dalam Mengubah Rate Sensitive

Tujuan Pendekatan

Menurunkan RSA Membeli surat berharga jangka panjang Memperpanjang waktu jatuh tempo pinjaman

Mengubah suku bunga dari floating rate menjadi fixed rate

Meningkatkan RSA Membeli surat berharga jangka pendek Memperpendek waktu jatuh tempo pinjaman

Mengubah suku bunga pinjaman menjadi floating rate

Menurunkan RSL Memberikan suku bunga premium untuk deposito dengan waktu jatuh tempo lebih dari satu tahun

Mengeluarkan obligasi jangka panjang Meningkatkan RSL Memberikan suku bunga premium

untuk deposito dengan waktu tempo kurang dari satu tahun

Meminjam dana dengan suku bunga wajar

Sumber: Koch dan MacDonald (2003)

2.3.2 Foreign Exchange Management (ManajemenValuta Asing)

Manajemen Valuta Asing merupakan koordinasi pengelolaan aset dan liabilitas dalam berbagai valuta untuk mengoptimalkan yield dan meminimalkan risiko. Manajemen valuta asing mencakup pengelolaan terhadap default risk, operational risk, liquidity risk, credit risk, fiduciary risk, collateral risk, interest rate risk dan exchange rate risk (Riyadi, 2006).

Tujuan pengelolaan valuta asing secara umum adalah mengelola risiko fluktuasi nilai tukar secara menyeluruh (economics, translation dan transaction) yang dikaitkan dengan posisi devisa neto yang

dimiliki. Posisi devisa neto adalah angka yang merupakan penjumlahan dari selisih bersih aktiva dan pasiva dalam neraca setiap valuta asing atau selisih bersih tagihan dan kewajiban baik yang merupakan komitmen maupun kontijensi dalam rekening administratif untuk setiap valuta asing (Rusyamsi, 1999).

Posisi devisa neto rentan terhadap fluktuasi nilai tukar apabila (Rusyamsi, 1999):

1. Posisi Devisa Neto Square

Menguatnya atau melemahnya nilai tukar tidak berpengaruh terhadap keuntungan atau kerugian valuta asing.

2. Posisi Devisa Neto Positif/Long

Menguatnya nilai tukar mata uang asing terhadap rupiah akan menguntungkan dan apabila nilai tukar tukar mata uang asing melemah akan menimbulkan kerugian.

3. Posisi Devisa Neto Negatif/Short

Menguatnya nilai tukar mata uang asing akan merugikan dan apabila nilai tukar mata uang asing melemah akan menguntungkan

Posisi devisa neto memiliki risiko yang cukup besar sehingga diperlukan penetapan strategi yang baik, antara lain:

1. Centralize Policies and Limit

Penetapan kebijakan posisi devisa neto harus dipusatkan di satu unit (treasury) untuk memudahkan penyesuaian posisi dan pegawasan, serta diiringi dengan memberikan batasan-batasan baik jumlah secara global mapun masing-masing pelaku transaksi valuta asing.

2. Controlize Policies and Controls Limit

Kebijakan atau strategi global perlu diiringi dengan sistem pengawasan yang ketat.

3. Diversification

Penumpukan valuta asing memperbesar tingkat risiko sehingga jenis valuta asing yang dimiliki penempatannya harus disebar.

4. Minimization of Losses is More Important than Maximizing Trading Profit

Bahaya dari perubahan nilai tukar dapat dilihat dengan adanya bank yang collapse akibat fluktuasi nilai tukar yang sangat cepat. Oleh karena itu, konsep meminimalkan risiko perlu selalu diterapkan kepada pengelola valuta asing.

Setiap bank yang melakukan kegiatan di bidang perdagangan luar negeri akan menimbulkan adanya aset dan kewajiban dalam valuta asing sehingga pengelolaannya akan semakin kompleks. Penggunaan sumber dana dalam bentuk USD akan menimbulkan risiko, baik risiko perbedaan suku bunga, risiko kurs maupun risiko likuiditas atas suatu valuta. Menurut Riyadi (2006), pentingnya manajemen valuta asing disebabkan oleh beberapa hal, yaitu:

1. Globalisasi perdagangan dunia 2. Memenuhi kebutuhan likuiditas

3. Interdependensi perdagangan internasional, yaitu ekspor dan impor

4. Setiap negara memiliki mata uang yang berbeda

5. Sumber dana dalam valuta asing (USD) digunakan dalam IDR (local currency)

6. Menghindari risiko kurs (fluktuasi)

Pelaksanaan manajemen valuta asing memerlukan dukungan dari berbagai aspek termasuk dalam pembuatan kebijakan agar dapat berjalan secara optimal. Data-data yang dibutuhkan untuk pembuatan kebijakan adalah:

1. Perkembangan ekonomi regional dan nasional

2. Kebijakan sentral dari main currency, seperti Federal Reserve (FED)

3. Fluktuasi kurs mata uang utama dan mata uang regional 4. Ringkasan analisis kecenderungan kurs

5. Proyeksi cah flow setiap mata uang

2.4 Tinjauan Penelitian Terdahulu

Jatmiko (1994) meneliti pemanfaatan aset-kewajiban manajemen (ALMA) sebagai alat manajemen untuk mengendalikan risiko ynag dihadapi dunia perbankan di Indonesia. Penelitian ini menemukan bahwa faktor risiko utama yang dihadapi bank adalah risiko default, likuiditas, interest rate dan market risk.

Pengendalian risiko bisa dilakukan secara langsung dengan mengubah proporsi aset dan kewajiban bank maupun secara tidak langsung dengan menggunakan instrumen capital market. Metode penilaian risiko yang digunakan dalam penelitian ini adalah duration gap untuk mengukur market value asset. Dengan menggunakan sampel bank umum yang ada di Indonesia pada periode 1992-1993 diketahui bahwa sebagian besar bank belum menerapkan manajemen risiko secara efisien dilihat dari duration gap yang terjadi dimana terjadi mismatch antara sumber pendanaan dengan aset yang didanai. Hal tersebut dipicu oleh kondisi perekonomian yang sedang sulit.

Kusumaningrum (2004) meneliti tentang penggunaan gap sensitivity analysis sebagai instrumen manajemen risiko di Bank Rakyat Indonesia. Penelitian ini bertujuan mengetahui posisi dan struktur gap sensitivity BRI yang terbentuk berkaitan dengan risiko perubahan tingkat suku bunga, serta menganalisis potensi peningkataan NII dari gap yang terbentuk.

Berdasarkan hasil analisis menggunakan gap sensitivity diperoleh hasil bahwa rasio gap BRI terhadap NII berada pada level aman. Sedangkan faktor yang mempengaruhi ketidaksesuaian proyeksi dan NII riil adalah suku bunga yang tidak ditransmisikan secara paralel dalam arah dan kecepatan yang sama terhadap suku bunga aset dan liabilitas, adanya rigiditas suku bunga kredit BRI dan gap yang berpijak pada posisi statis neraca.

Penelitian tersebut hanya menganalisis pengaruh perubahan suku bunga terhadap aset dan kewajiban bank. Peneliti belum memasukkan faktor risiko nilai tukar dalam analisisnya. Sementara itu, isu keuangan yang ada saat ini lebih banyak membahas pengaruh risiko suku bunga dan nilai tukar

terhadap perekonomian baik perbankan maupun sektor riil. Selain itu, penelitian tersebut dilaksanakan ketika perekonomian berada pada kondisi yang stabil dan tidak ada guncangan seperti saat ini. Oleh karena itu penelitian ini dapat digunakan untuk melengkapi penelitian terdahulu dan dapat dijadikan referensi baru bagi perusahaan dan berbagai pihak terkait.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Krisis keuangan yang melanda Amerika Serikat (AS) akibat gagalnya investasi pada kredit perumahan Subprime Mortgage menyebabkan keuangan dunia terguncang. Mata uang AS yang terus melemah dan harga saham yang terus menurun menyebabkan perekonomian negara-negara kecil terkena dampaknya. Krisis finansial AS merupakan penyebab utama terjadinya krisis global yang juga berdampak pada perekonomian negara-negara maju lainnya.

Indonesia sebagai negara dengan perekonomian terbuka kecil tentu saja terkena dampak dari krisis tersebut. Variabel krisis yang mempengaruhi perekonomian Indonesia terutama industri perbankan adalah perubahan suku bunga, nilai tukar dan harga saham.

Fungsi bank diantaranya adalah sebagai lembaga intermediasi yang menyalurkan dana masyarakat yang meliputi kegiatan funding dan lending. Dalam menjalankan fungsi intermediasi tersebut bank dihadapkan pada berbagai kondisi ketidakpastian yang dihadapi bank meliputi kecenderungan perubahan kondisi ekonomi moneter, tatanan dunia politik, regulasi, serta kondisi internal bank yang dipengaruhi juga oleh moral hazard.

Risiko finansial yang dihadapi bank berupa risiko pasar dan risiko kredit. Suku bunga (interest rate) merupakan salah satu variabel pasar yang sangat berpengaruh terhadap bank. Bank merupakan bisnis yang keuntungannya berdasar pada spread based income dan fee based income, dimana keuntungannya diperoleh dari selisih biaya atas bunga pendanaan dan pembiayaan, serta fee yang diperoleh atas jasa yang diberikan. Sehingga perubahan suku bunga akan mempengaruhi pendapatan bank.

Suku bunga yang menjadi acuan di Indonesia adalah suku bunga Sertifikat Bank Indonesia (SBI). SBI digunakan sebagai instrumen untuk mengendalikan tingkat likuiditas pasar, tingkat inflasi, serta kondisi makro ekonomi secara menyeluruh. Perubahan kebijakan yang ditetapkan Bank Indonesia akan mempengaruhi arah pergerakan SBI. Tingkat suku bunga SBI menjadi acuan suku bunga domestik lainnya sehingga perubahan suku bunga SBI juga akan

mempengaruhi suku bunga domestik lainnya. Tingkat bunga domestik yang menjadi referensi utama perbankan antara lain suku bunga Jakarta Inter Bank Offered Rate (JIBOR) yang merupakan tingkat bunga antar bank yang ditawarkan di Indonesia dan beranggotakan bank-bank besar yang ditunjuk oleh Bank Indonesia. Kenaikan suku bunga SBI akan meningkatkan suku bunga JIBOR. Kenaikan suku bunga JIBOR akan mempengaruhi posisi aset dan kewajiban suatu bank secara langsung yaitu melalui komponen penempatan pada bank lain, serta pinjaman dan simpanan antarbank karena pada transaksi tersebut menggunakan suku bunga pasar uang antar bank yang telah disepakati bersama.

Kenaikan suku bunga SBI juga akan menyebabkan kenaikan suku bunga deposito dan kredit secara langsung. Dimana kenaikan suku bunga kredit akan bergerak lebih lambat dibandingkan suku bunga deposito. Ketika suku bunga pasar meningkat dan persaingan perbankan semakin ketat, bank akan meningkatkan suku bunga depositonya untuk mempertahankan nasabah yang dimiliki. Hal ini dilakukan karena simpanan nasabah merupakan sumber dana terbesar untuk membiayai aset-aset produktif yang dimiliki bank. Peningkatan suku bunga deposito akan meningkatkan biaya atas dana dan untuk membayar beban tersebut maka bank akan menaikkan suku bunga kreditnya. Kenaikan suku bunga kredit akan menyebabkan perubahan aset bank terutama dari pos kredit baik kredit modal kerja, kredit investasi maupun kredit konsumsi. Kenaikan suku bunga deposito juga akan menyebabkan perubahan pada posisi kewajiban bank terutama dari pos deposito, giro dan tabungan. Perubahan aset dan kewajiban yang tidak searah akan menyebabkan adanya kesenjangan antara kedua sisi tersebut, dimana kesenjangan tersebut akan berdampak pada profitabilitas bank seiring dengan perubahan suku bunga pasar.

Perubahan suku bunga SBI juga berdampak pada perubahan preferensi masyarakat dalam hal melakukan investasi dalam bentuk tabungan dan deposito, serta investasi dalam instrumen keuangan lainnya karena SBI dianggap sebagai tingkat bunga yang bebas risiko. Oleh karena itu, dalam posisi balance sheet bank terdapat kategori aset dan kewajiban yang sensitif terhadap perubahan suku bunga. Jadi, perubahan suku bunga tersebut akan mempengaruhi posisi aset dan kewajiban bank yang pada akhirnya akan berpengaruh kepada keuntungan bank.

Pengaruh tersebut dapat menyebabkan terjadinya ketidaksesuaian (mismatch) antara total aset dan total kewajiban pada bank.

Perubahan kurs juga dapat mempengaruhi preferensi masyarakat dalam melakukan investasi. Dampak perubahan nilai tukar hampir sama dengan dampak perubahan suku bunga. Nilai tukar dapat mempengaruhi kinerja bank dari sisi aset, arus kas, maupun kewajiban. Perubahan nilai tukar akan menyebabkan perubahan besaran exposure akibat ketidakseimbangan jumlah aktiva valas dan kewajiban valas. Volume exposure yang terbentuk akan menentukan besaran rasio posisi devisa neto (PDN) bank, dimana PDN berperan secara langsung dalam perhitungan laba/rugi bank.

Melemahnya nilai tukar rupiah akan menyebabkan perubahan aset melalui pos-pos aktiva yang bernominasi mata uang asing seperti penempatan pada bank-bank lain, serta surat-surat berharga yang dibeli. Sedangkan perubahan pada kewajiban, ditimbulkan oleh pos-pos seperti sertifikat deposito, simpanan pada bank lain, serta surat-surat berharga yang diterbitkan. Hal ini dapat menimbulkan mismatch antara aset dan kewajiban yang pada akhirnya akan berpengaruh pada posisi keuntungan bank.

Dampak dari risiko-risiko di atas dapat dikelola dengan menggunakan pendekatan Asset and Liaility Management (ALMA) dan metode sensitivity gap management dan foreign exchange management. Tujuan manajemen gap sensitivitas adalah menyesuaikan aset dan kewajiban mencakup sumber dan penggunaan dengan spread yang telah ditentukan, serta jatuh tempo yang sama. Dengan mengelola aset dan kewajiban melalui pendekatan ALMA diharapkan spread antara pendapatan dengan risiko dapat dijaga stabilitasnya sehingga perubahan nilai dari aset dan kewajiban yang sensitif dapat diantisipasi untuk mencegah kerugian.

Berdasarkan analisis gap yang telah dilakukan akan diketahui bagaimana potensi peningkatan NII dan perbandingannya dengan NII riil yang terjadi, serta bagaimana posisi devisa neto BRI sehingga dapat direkomendasikan strategi yang tepat untuk mengantisipasi risiko perubahan suku bunga dan nilai tukar pada periode berikutnya. Secara konseptual alur pemikiran digambarkan dalam diagram alir berikut:

Krisis Global

Gambar 11. Kerangka Pemikiran Konseptual

Kenaikan Suku Bunga SBI Perubahan Kurs

Kenaikan Suku Bunga Kredit Kenaikan Suku Bunga JIBOR Kenaikan Suku Bunga Deposito

Perubahan Aset Bank SBI

Giro pada Bank lain Penempatan pada bank lain

SBPU (beli) Obligasi rekap pemerintah Kredit

Perubahan Liabilitas Bank Giro

Tabungan

Deposito berjangka Sertifikat deposito Simpanan dari bank lain SBPU (jual)

Pinjaman antar bank Pinjaman subordinasi

Posisi Gap

Posisi NII

Rekomendasi strategi Risiko Pasar Keuangan