BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Stakeholder Theory

Grand theory dalam Penelitian ini menggunakanStakeholder Theory.Istilah Stakeholder pertama kali diperkenalkan oleh Stanford Research Institute (SRI) pada tahun 1963 (Freeman, 1984). Freeman (1984) mendefinisikan stakeholder sebagai “any group or individual who

can affect or be affected by the achievement of an organization’s

objective.” bahwa stakeholder merupakan kelompok maupun individu

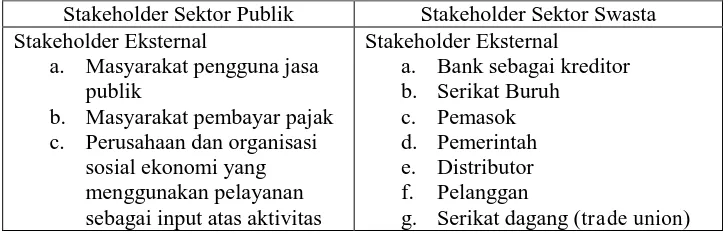

yang dapat mempengaruhi atau dipengaruhi oleh proses pencapaian tujuan organisasi. Stakeholder theory merupakan sekelompok orang, komunitas atau masyarakat baik secara keseluruhan maupun parsial yang memiliki hubungan serta kepentingan terhadap organisasi.Organisasi sektor publik, sektor publik memiliki cakupan yang lebih luas dan lebih beragam.

Tabel 2.1.

Stakeholder Sektor Publik dengan Sektor Swasta

Stakeholder Sektor Publik Stakeholder Sektor Swasta Stakeholder Eksternal

organisasi

f. Investor asing dan Country Analyst

2.1.2. Stewardship Theory

Selain teori stakeholder, teori lain yang mendasari penelitian ini ialah teori stewardship. Teori Stewardship mempunyai akar psikologi dan sosiologi yang didesain untuk menjelaskan situasi dimana manajer sebagai steward dan bertindak sesuai kepentingan pemilik (Donaldson & Davis, 1989, 1991) dalam Raharjo (2007).Teori ini mengambarkan tentang adanya hubungan yang kuat antara kepuasan dan kesuksesan organisasi, menurut Murwaningsari (2009) Teori stewardship berdasarkan asumsi filosofis mengenai sifat manusia bahwa manusia dapat dipercaya, bertanggung jawab, dan manusia merupakan individu yang berintegritas.

Pemerintah selaku steward dengan fungsi pengelola sumber daya dan rakyat selaku principal pemilik sumber daya.Terjadi kesepakatan yang terjalin antara pemerintah (steward) dan rakyat (principal) berdasarkan kepercayaan, kolektif sesuai tujuan organisasi.Organisasi sektor publik memiliki tujuan memberikan pelayanan kepada publik dan dapat di pertanggungjawabkan kepada masyarakat (publik).Sehingga dapat diterapkan dalam model kasus organisasi sektor publik dengan teori

merasa puas dengan kinerja pemerintah. Tabel dibawah ini mengenai asumsi dasar teori stewardship :

Table 2.2.

Asumsi Dasar Teori Stewardship

Manager as Stewards

Approach To Governance Sociological and psychological Model of human behavior Collectivistic, pro-organization,

trustworthy

Manager Motivated by Principal objectives Manager-Principal Interst Covergence

Structure That Facilitate and Empower Ownwers Attitude Risk-Propensity

The Principal-Manager Relationship Relly on

Trust

Sumber : Podrug, N (2011:406)

2.1.3. Kemandirian Keuangan Daerah

2.1.3.1.Pengertian Kemandirian Keuangan Daerah

Sebagaimana yang tercantum dalam Undang-undang Nomor 32 tahun 2004 bahwa “kemandirian keuangan daerah

berarti pemerintah dapat melakukan pembiayaan dan pertanggungjawaban keuangan sendiri, melaksanakan sendiri, dalam rangka asas desentralisasi”.

Pengertian kemandirian keuangan daerah dikemukan oleh Halim (2008:232) sebagai berikut:

Kemandirian keuangan daerah adalah kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah.

Kemandirian keuangan daerah sendiri ditunjukan oleh besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari sumber lain misalnya, bantuan pemerintah pusat ataupun dari pinjaman (Halim,2008). Dari beberapa pendapat yang dikemukakan diatas, dapat disimpulkan bahwa kemandirian keuangan daerah adalah kemampuan pemerintah daerah dalam menggali dan mengelola sumber daya atau potensi daerah yang dimilikinya secara efektif dan efisien sebagai sunber utama keuangan daerah yang berguna untuk membiayai kegiatan penyelenggaraan pemerintah daerah.

2.1.3.2.Tingkat Kemandirian Keuangan Daerah

urusan dalam pembangunan dapat mengadalkan keuangan daerah masing-masing yaitu pendapatan asli daerah (PAD). Hal ini seperti yang telah dikemukakan sebelumnya bahwa indikator untuk mewujudkan kemandirian daerah diukur melalui PAD.

Halim (2008) mengemukakan bahwa “Kemandirian

keuangan daerah ditunjukan oleh besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal daeri sumber lain, misalnya bantuan pemerintah pusat ataupun dari pinjaman. Berdasarkan pengertian tersebut, maka untuk mengetahui tingkat kemandirian keuangan daerah dapat dirumuskan sebagai berikut:

Rasio KKD =

x 100%

Indikator kemandirian keuangan daerah ini diukur dengan menggunakan rasio pendapatan asli daerah dibagi dengan total pendapatan daerah. Mengetahui kemandirian keuangan daerah ini menunjukkan seberapa besar local taxing power suatu daerah, serta seberapa besar kemampuan PAD dalam mendanai belanja daerah yang dianggarkan untuk memberikan pelayanan publik kepada masyarakat.

tersebut dapat diartikan terdapat peningkatan dana pemda yang disimpan dalam bank dan tidak dibelanjakan (DPJK, 2011).Rasio kemandirain keuangan daerah ini apabila hasil semakin tinggi maka akan semakin kecil angka ketergantungan daerah terhadap pihak lain (pemerintah pusat khususnya) dan berlaku sebaliknya.

Rasio kemandirian dapat pula untuk menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Apabila semakin tingggi rasio kemandirian, maka semakin tinggi pula partisipasi masyarakat dalam membayar pajak dan retribusi daerah sehingga akan menggambarkan tingkat kesejahteraan masyarakat yang tinggi.

2.1.3.4.Pola Hubungan Kemandirian Keuangan Daerah

Menurut Paul Hersey dan Kenneth Blanchard (dalam Halim 2001 :168) dikemukakan hubungan tentang pemerintahan pusat dengan daerah dalam melaksanakan kebijakan otonomi daerah, yang paling utama yaitu mengenai hubungan pelaksanaan undang-undang tentang perimbangan keuangan atara pemerintah pusat dengan pemerintah daerah yaitu :

2. Pola hubungan konsultatif, merupakan campur tangan pemerintah pusat yang sudah mulai berkurang serta lebih banyak memberikan konsultasi, hal ini dikarenakan daerah dianggap sedikit lebih dapat untuk melaksanakan otonomi daerah.

3. Pola hubungan partisipatif, merupakan pola dimana peranan pemerintah pusat semakin berkurang mengingat tingkat kemandirian daerah otonom bersangkutan telah mendekati mampu dalam melaksanakan urusan otonomi. Peran pemberian konsultasi akan beralih ke peran partisipasi pemerintah pusat. 4. Pola hubungan delegatif, merupakan campur tangan pemerintah

pusat yang sudah tidak ada lagi karena daerah telah mampu dan mandiri dalam melaksanakan urusan otonomi daerah. Pemerintah pusat akan selalu siap dengan keyakinan penuh mendelegasikan otonomi keuangan kepada pemerintah daerah.

2.1.3.5. Faktor-faktor yang Mempengaruhi Kemandirian Keuangan Daerah

1. Relatif rendana basis pajak/retribusi daerah,

2. Perannya tergolong kecil dalam total penerimaan daerah, 3. Kemampuan administrasi pemungutan didaerah yang masih

rendah,

4. Kemampuan perencanaan dan pengawasan yang masih rendah.

Tangkilisan (2007: 89-92) mengemukakan bahwa terdapat faktor-faktor yang mempengaruhi kemandirian keuangan daerah, antara lain:

1. Potensi ekonomi daerah, indikator yang banyak digunakan sebagai tolak ukur potensi ekonomi daerah adalah Produk Domestik Regional Bruto (PDRB),

2. Kemampuan Dinas Pendapatan Daerah, artinya kemandirian euangan daerah dapat ditingkatkan secara terencana melalui kemampuan atau kinerja institusi atau lembaga yang inovotif dan pemanfaatan lembaga Dispenda untk meningkatkan penerimaan daerah.

2.1.4. Pertumbuhan Ekonomi

Menurut Arsyad (2005 : 7) “Pertumbuhan Ekonomi adalah kenaikan PDB/PNB tanpa memandang apakah kenaikan itu lebih besar atau kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan struktur ekonomi terjadi atau tidak yang dinyatakan dalam persen (%)”. Sirojuzilam dan Mahalli (2010) mengartikan pertumbuhan ekonomi merupakan suatu gambaran mengenai dampak kebijaksanaan pemerintah yang dilaksanakan khususnya dalam bidang ekonomi.Pertumbuhan ekonomi merupakan masalah perekonomian suatu negara dalam jangka panjang.Pertumbuhan ekonomi mengukur prestasi dari perkembangan suatu perekonomian dari suatu periode ke periode berikutnya.

Produk Domestik Bruto merupakan indikator makro ekonomi yang pada umumnya digunakan untuk mengukur kinerja ekonomi di suatu Negara, untuk tingkat wilayah, provinsi maupun Kabupaten/Kota, digunakan Produk Domestik Regional Bruto (PDRB). Secara teori dapat dijelaskan bahwa PDRB merupakan bagian dari PDB, sehingga dengan demikian perubahan yang terjadi di tingkat regional akan bepengaruh terhadap PDB atau sebaliknya.

pada tahun berjalan setiap tahun. PDRB atas dasar harga konstan menunjukkan nilai tambah barang dan jasa yang dihitung dengan memamakai harga yang berlaku pada satu tahun tertentu sebagai tahun dasar.PDRB atas dasar harga berlaku dapat digunakan untuk melihat pergeseran dan struktur ekonomi, sedangkan PDRB atas dasar harga konstan digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun saat ini yang digunakan adalah harga konstan 2000.PDRB menurut harga konstan banyak digunakan untuk menganalisis suatu perkembangan, karena data ini memberikan informasi yang lebih rill setelah dikoreksi atas pengaruh inflasi.

Untuk menghitung PDRB yang ditimbulkan dari satu daerah, Badan Pusat Statistik menyebutkan tiga pendekatan (approach) yang digunakan yaitu:

a. Pendekatan produksi (production approach), yaitu pendekatan untuk mendapatkan nilai tambahdi suatu wilayah dengan melihat seluruh produksi netto barang dan jasayang dihasilkan oleh seluruh sektor perekonomian selama satu tahun,

c. Pendekatan pengeluaran (expenditure approach), adalah model pendekatan dengan caramenjumlahkan nilai permintaan akhir dari seluruh barang dan jasa.

Menurut Manurung dan Rahardja (2004) yang dimaksud dengan PDRB adalah “nilai barang dan jasa akhir, yang diproduksi oleh sebuah perekonomian dalam satu periode (kurun waktu) dengan menggunakan factor-faktor produksi yang berada (berlokasi) dalam perekonomian tersebut”.

Tingkat PDRB belum menjamin peningkatan kesejahteraan bagi setiap individu dalam masyarakat.Bahkan mungkin sekali yang meningkat pendapatannya justru pada sekelompok orang tertentu saja sedangkan yang lainnya relatif tetap atau menurun. PDRB merupakan total nilai tambah kotor (bruto) yang dihitung dari jumlah gaji/upah, keuntungan-keuntungan perusahaan, sewa lahan, bunga, penyusutan dan pajak-pajak tidak langsung neto, dengan demikian tingginya PDRB suatu daerah belum menjamin tingginya pendapatan masyarakat dan kesejahteraan masyarakat suatu daerah (Rustiadi, 2009).

Laju Pertumbuhan Ekonomi =

Keterangan :

PDRB = Produk Domestik Regional Bruto

N = Tahun ke-n

Penelitian ini data pertumbuhan bersumber kepada data yang diterbitkan oleh Badan Pusat Statistik Provinsi Sumatera Utara (BPS).

2.1.5. Pendapatan Asli Daerah

2.1.5.1.Pengertian Pendapatan Asli Daerah

Menurut Undang - Undang No. 33 Tahun 2004 pasal 1, “Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber - sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang - undangan yang berlaku”.

Beberapa definisi diatas dapat disimpulkan bahwa pendapatan asli daerah merupakan sumber keuangan daerah yang diperoleh dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaa daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang dikelola oleh pemerintah daerah berdasarkan peraturan perundang-undangan yang berlaku.

Pendapatan asli daerah merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh pendapatan asli daerah terhadap APBD, semakin besar kontribusi yang diberikan oleh pendapatan asli daerah terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan Pemerintah pusat.

Pelaksanaan otonomi daerah dan desentralisasi fiskal pemerintahan daerah (Pemda) diharapkan memiliki kemandirain yang lebih besar.Menurut Mardiasmo (2007) sampai saat ini masih banyak masalah yang dihadapi pemerintah daerah terkait dengan upaya meningkatkan penerimaan daerah, antara lain :

produk layanan publik yang sebenarnya dapat dijual kemasyarakat direspon secara negatif. Keadaan tersebut juga menyebabkan keengganan masyarakat untuk taat membayar pajak dan retribusi daerah; ketiga, lemahnya infrastruktur prasarana dan saran umum; keempat, berkurangnnya dana bantuan dari pusat (DAU) dari pusat yang tidak mencukupi.

Pemda diharapkan dapat menigkatkan PAD untuk mengurangi ketergantungan terhadap pembiayaan dari pusat, sehingga meningkatkan otonomi dan keluasaan terhadap pembiayaan dari pusat, sehingga meningkatkan otonomi dan keluasaan daerah (local discretion).Langkah penting yang harus dilakukan Pemda untuk meningkatkan penerimaan daerah adalah menghitung potensi PAD yang rill dimiliki daerah.Untuk itu diperlukan metode perhitungan potensi PAD yang sistematis dan rasional.

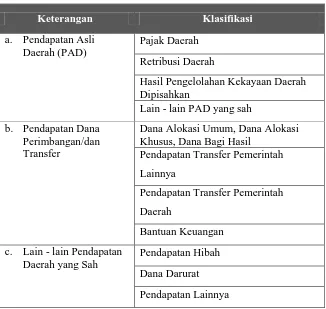

2.1.5.2.Klasifikasi Pendapatan Asli Daerah

Tabel 2.3.

Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil c. Lain - lain Pendapatan

Daerah yang Sah

Pendapatan Hibah Dana Darurat Pendapatan Lainnya

Sumber : Permendagri No. 71 Tahun 2010

Undang - Undang No. 33 Tahun 2004 tentang perimbangan keuangan daerah disebutkan bahwa sumber pendapatan daerah terdiri dari pendapatan asli daerah, bagi hasil pajak dan bukan pajak, pendapatan asli daerah terdiri dari:

1) Pajak Daerah, 2) Retribusi Daerah,

3) Hasil pengelolahan kekayaan daerah yang dipisahkan, dan 4) Lain - lain PAD yang sah, meliputi:

3. pendapatan bunga;

4.keuntungan selisih nilai tukar rupiah terhadap mata uang asing;

5.komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan atau pengadaan barang dan/atau jasa oleh daerah.

2.1.6. Dana Alokasi Umum (DAU)

Berdasarkan Pasal 1 poin 21 Undang - undang nomor 33 tahun 2004, DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendalami kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Kata “umum” dalam DAU mengandung pengertian DAU

merupakan block grant artinya kewenangan pengaturan penggunaanya deserahkan sepenuhnya kepada daerah sesuai tujuan pemberian otonomi daerah.DAU diberikan kepada seluruh daerah otonom di Indonesia.

adalah dalam kerangka pemerataan kemampuan penyediaan pelayanan publik antar pemerintah daerah di Indonesia.” (Kuncoro, 2004)

Menurut Kuncoro (2004 : 30) dana alokasi umum (DAU) dapat diartikan sebagai berikut:

a. komponen dari dana perimbangan pada APBN, yang pengalokasiannya didasarkan atas konsep kesenjangan fiskal atau celah fiskal (Fiscal Gap), yaitu selesih antara kebutuhan fiskal dengan kapasitas fiskal, b. instrumen untuk mengatasi horizontal inbalances, yang dialokasikan

dengan tujuan pemeretaan kemampuan keuangan antar daerah dimana penggunaannya ditetapkan sepenuhnya oleh daerah.

c. equalization grant, yaitu berfungsi untuk menetralisasi ketimpangan kemampuan keuangan dengan adanya pendapatan asli daerah (PAD) dan dana bagi hasil (DBH) sumber daya alam yang diperoleh daerah.

Mardiasmo, (2007 : 157) menyatakan bahwa tujuan dana alokasi umum (DAU) terutama adalah untuk horizontal equity dan sufficiency.

Tujuan Horizontal equitymerupakan kepentingan pemerintah pusat dalam rangka melakukan distribusi pendapatan secara adil dan merata agar tidak terjadi kesenjangan antar daerah.Sementara itu, yang menjadi kepentingan daerah adalah kecukupan (sufficiency), terutama untuk menutup fiscal gap.

untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.

Dana Alokasi Umum mempunyai bagian-bagian. Bagian-bagian tersebut akan dijelaskan pada bagian berikut.

1. Dana Alokasi Umum untuk Daerah Provinsi.

2. Dana Alokasi Umum untuk daerah Kabupaten/Kota.

DAU ditetapkan minimal 26% dari Pendapatan Dalam Negeri (PDN) Netto yang ditetapkan dalam APBN.10% untuk DAU daerah provinsi, 90% untuk DAU daerah kabupaten/kota.

DAU Provinsi = �lh��� � ℎ � �X

DAU Kab/kota =�lh��� � ℎ . atau X

2.2. ReviewPenelitian Terdahulu

Berikut ini adalah penelitian-penelitian terdahulu tentang Tingkat Kemandirian Keuangan Daerah (KKD).Penelitian tersebut yaitu Muliana (2009),Sholikhah (2011), Suci (2013), Marizka (2013), Nurmince (2014), Wilujeng (2014).

Tabel 2.4.

1. Secara parsial bahwa rasio

efektivitas PAD berpengaruh 25% tergolong mempunyai pola instruktif.

2. KKD berpengaruh negatif

tetapi tidak signifikan

terhadap Pertumbuhan

daerah berpengaruh positif secara signifikan terhadap pertumbuhan ekonomi

2. Kemandirian keuangan

daerah berpengaruh positif secara signifikan terhadap

5 Nurmince

2. DAU dan DAK berpengaruh

signifikan terhadap KKD.

negatif dan signifikan

terhadap kemandirian

keuangan daerah baik dan

jangka panjang maupun

dalam jangka pendek.

2. Variabel Pertumbuhan

Ekonomi dalam jangka

pendek dan jangka panjang tidak mempunyai pengaruh

terhadap kemandirian

keuangan daerah

Sumber : Berbagai Peneliti

1. Muliana (2009)

2. Sholikhah (2011)

Tujuan penelitan iini adalah untuk mengetahui tingkat perkembangan kemampuan dan kemandirian keuangan daerah serta pengaruhnya terhadap pertumbuhna ekonomi di KabupatenWonogiri tahun 2000 – 2009.Data yang digunakan adalah data keuangan APBD dan PDRB perkapita. Metode analisis dalam penelitian ini ada dua macam, yang pertama adalah rasio kemampuan keuangan daerah dan rasio kemandirian keuangan daerah. Yang kedua, dengan alat regresi linier berganda.

Hasil dari kesimpulan dari penelitian menunjukkan bahwa kemampuan keuangan daerah berpengaruh negatif tetapi tidak sigifikan terhadap pertumbuhan ekonomi (growth) artinya semakin tinggi tingkat kemampuan keuangan daerah tidak akan mengurangi tingkat pertumbuhan ekonomi. Kemandirian keuangan daerah berpengaruh positif dan signifikan, artinya semakin tinggi rasio kemandirian daerah maka akan menambah tingkat pertumbuhan ekonomi.

3. Suci (2013)

perimbangan berpengaruh negatif secara signifikan terhadap pertumbuhan ekonomi.Pada model kemiskinan, kemandirian keuangan daerah berpengaruh positif secara signifikan terhadap peningkatan persentase penduduk miskin, sedangkan rasio dana perimbangan berpengaruh negatif secara signifikan terhadap persentase penduduk miskin, indeks ketimpangan pendapatan dan tingkat pengangguran terbuka berpengaruh positif secara signifikan terhadap persentase penduduk miskin.

4. Marizka (2013)

Penelitian yang dilakukan Marizka di Kabupaten/Kota di Provinsi Sumatera Barat bertujuan untuk melihat pengaruh PAD, DBH, DAU dan DAK terhadap tingkat kemandirian keuangan daerah. Hasil penelitian menunjukkan bahwa PAD berpengaruh signifikan positif terhadap tingkat kemandirian keuangan daerah, yang mempunyai arti bahwa semakin tinggi PAD maka akan menambah tingkat kemandirian keuangan daerah. DBH dan DAU tidak berpengaruh terhadap tingkat kemandirian keuangan daerah, sedangkan DAK berpengatuh signifikan negatif terhadap kemandirian keuangan daerah, yang artinya bahwa semakin tinggi DAK maka akan mengurangi kemandirian keuangan daerah.

5. Nurmince (2014)

Data yang digunakan adalah laporan realisasi APBD tahun 2008 – 2009.Dalam penelitian ini menggunakan populasi seluruh Kabupatendan Kota di Provinsi Riau.Teknik analisis data yang digunakan adalah regresi linear berganda.Hasilkesimpulan dari penelitian menunjukkan bahwa secara parsial hanya DAU dan DAK yang berpengaruh signifikan terhadap tingkat kemandirian keuangan daerah, sedangkan PAD dan DBH tidak berpengaruh terhadap tingkat kemandirian keuangan daerah, sementara secara simultan PAD, DAU, DAK,DBH berpengaruh positif dan signifikan terhadap variabel dependen yaitu tingkat kemandirian keuangan daerah.

6. Wilujeng (2014)

Penelitian ini bertujuan untuk mengetahui tingkat trend kemandirian keuangan daerah serta pengaruh variabel pertumbuhan penduduk dan pertumbuhan ekonomi terhadap kemandirian keuangan daerah di kabupaten Klaten tahun 2003 – 2012. Metode analisis dalam penelitian ini ada 2 macam yaitu yang pertama adalah dengan menggunakan raio kemandirian keuangan daerah dan analisis trend dengan Metode Least Squeres (Kuadrat Minimum). Kedua adalah dengan menggunakan alat analisis regres dinamis Error Conection Model (ECM) untuk mengetahi pengaruh variabel independen terhadap variabel dependen dalam jangka pendek dan jangka panjang.

tingkat kemandirian keuangan daerah, sedangkan variabel pertumbuhan ekonomi dalam jangka pendek maupun jangka panjang tidak mempunyai pengaruh terhadap kemandirian keuangan daerah walaupun dalam jangka panjang koefesien pertumbuhan ekonomi telah positif seperti yang diharapkan.

2.3. Kerangka Konseptual

Penelitian ini menganalisis pengaruh pertumbuhan ekonomi, pendapatan asli daerah, dan dana alokasi umum terhadap tingkat kemandirian keuangan daerah pada kabupaten/kota di Provinsi Sumatera Utara pada tahun 2011 - 2013.

Pertumbuhan ekonomi, pendapatan asli daerah (PAD), dana alokasi umum, berpengaruh terhadap kemandirian keuangan daerah. Pemerintah daerah yang efektif dalam mengelola pendapatan PAD, maka akan memperbesar atau meningkatkan PAD yang diperoleh sehingga Pemerintah pusat tidak perlu lagi mengalokasikan dana kepada pemerintah daerah sehingga daerah tersebut dikatakan mandiri. Oleh karena itu, pemerintah daerah yang memiliki pertumbuhan pendapatan asli daerah (PAD) kemungkinan mempunyai pertumbuhan ekonomi yang positif, sehingga secara tidak langsung dapat disimpulkan bahwa untuk mencapai sebuah kemandirian suatu daerah maka pertumbuhan ekonomi diperlukan.

Variabel Independen Variabel Dependen

Gamabar 2.1 Kerangka Konseptual

Kerangka konseptual adalah menjelaskan antara pengaruh variabel dependen dengan variabel independen yang dijelaskan dalam uraian sebagai berikut:

1. Pertumbuhan ekonomi berpengaruh positif terhadap tingkat kemandirian keuangan daerah. Pendapatan daerah secara teoritis dapat dipengaruhi oleh beberapa faktor, antara lain adalah jumlah penduduk serta Produk Domestik Regional Bruto (PDRB). PRDB merupakan indikator ekonomi yang pada umumnya digunakan untuk mengukur kinerja ekonomi (pertumbuhan ekonomi). PRDB menggambarkan kemampuan suatu daerah mengelola sumber daya alam yang dimilikinya, apabila PRDB disuatu daerah mengalami peningkatan artinya pertumbuhan ekonomi daerah tersebut meningkat.

PERTUMBUHAN EKONOMI

(X1)

PENDAPATAN ASLI DAERAH

(X2)

DANA ALOKASI UMUM (X3)

TINGKAT KEMANDIRIAN

KEUANGAN DAERAH

Daerah yang memiliki pertumbuhan ekonomi tinggi akan banyak diminati oleh investorpun untuk berinvestasi, hal ini merupakan kemampuan suatu daerah dalam mengelola sumber daya yang dimilikinyadan sekaligus peluangbagi pemerintah daerah untuk meningkatkan pendapatan daerahnya tersebut, dengan meningkatnya PDRB makasemakin tinggi kapasitas fiskal daerah yang sehingga tingkat kemandirian keuangan daerah meningkat. Oleh karena itu,dapat disimpulkan semakin meningkat pertumbuhan ekonomi maka semakin tinggi tingkat kemandirian keuangan daerah.

2. Pendapatan Asli Daerah (PAD)berpengaruh positif terhadap tingkat kemandirian keuangan daerah. Penelitian terdahulu Muliana (2009) menjelaskan bahwa apabila PAD yang dihasilkan pada suatu daerah tertentu, hal tersebut akan mempengaruhi kemandirian keuangannya sebab jika PAD yang dihasilkan tinggi, maka tingkat ketergantungan daerah terhadap bantuan pihak eksternal akan semakin rendah dan membuktikan bahwa daerah tersebut mandiri. PAD yang dihasilkan rendah, maka tingkat kemandirian keuangannya masih rendah karena daerah tersebut akan bergantung kepada dana transfer dari pemerintah pusat. Secara teori dapat disimpulkan bahwa semakin meningkat PAD maka semakin tinggi tingkat kemandirian keuangan daerah.

keuangan antar daerah. Peneltian sebelumnya Muliana (2009) menunjukan bahwa apabila DAU yang di terima suatu daerah lebih besar bandingkan dengan PAD yang di hasilkan daerah tersebut berarti tingkat kemandirian keuangan daerah tersebut masih rendah dan daerah tersebut belum dapat di katakan mandiri sebab dalam membiayai kegiatan fiskalnya, daerah tersebut masih bergantung kepada dana transferdari pemerintah pusat, maka dapat disimpulkan semakin meningkat DAU makasemakin rendah tingkat kemandirian keuangan daerah.

2.4. Hipotesis Penelitian

Kerangka konseptual merupakan pedoman dalam melakukan penelitian, dimana dengan berpedomanpada kerangka konseptual diharapkan penelitian ini sesuai dengan tujuan serta memberikan hasil yang tidak bias.Berdasarkan tujuan penelitain, landasan teori, penelitian sebelumnya dan kerangka konseptual, maka dapat diperoleh hipotesisnya yaitu,