PENGARUH KOMPETENSI SUMBER DAYA

MANUSIA DAN IMPLEMENTASI SISTEM

AKUNTANSI INSTANSI TERHADAP LAPORAN

KEUANGAN PEMERINTAH KOTA

TANGERANG

Moni Gusfin Siahaan, Fachruzamman

Binus University, Jl. Raya Serpong No. 305, Tangerang Selatan 15325, +6281314577515

moni_monchu@yahoo.com

ABSTRACT

The purpose of this research is to analyze the effect of competencies of human resources and the

SAI’s implementation on the quality of financial reporting by using casual associative research

design. By using source of quantitative primary datas through questionnaires distributed from five

SKPDs in Tangerang. Data processing was performed using SPSS statistical program tools. The

authors use classic testing assumptions include tests such as normality, multicollinearity, and test

heterokedastisitas.The authors use multiple linear regression analysis as this research model and

hypothesis testing with simultaneous for significance test, partial, and the coefficient

determinant.The author has analyzed and evaluated the quality of financial statements that are

influence by the understanding of SAP, education and training, educational background, as well as

the implementation of the SAI and the conclusion are (a) the simultaneous understanding of SAP,

education and training, educational background, and implementation SAI have significant and

possitive influence for the quality of financial statements, (b) partially, education and training, the

significant and possitive understanding and education background of SAP have not affecting the

quality of financial reporting, and the implementation of SAI has a negative and significant effect

on the quality of financial statements .

Keywords: human resource competencies, implementation SAI, financial reports

ABSTRAK

Berganda sebagai model penelitian, dan melakukan pengujian hipotesis dengan uji signifikansi

simultan, parsial, dan koefisien determinan.

Penulis telah menganalisis dan mengevaluasi mengenai kualitas laporan keuangan yang

dipengaruhi oleh pemahaman SAP, pendidikan dan pelatihan, latar belakang pendidikan, serta

implementasi SAI, dan dapat mengambil kesimpulan yaitu bahwa (a) secara simultan pemahaman

SAP, pendidikan dan pelatihan, latar belakang pendidikan, dan implementasi SAI berpengaruh

positif dan signifikan terhadap kualitas laporan keuangan, (b) secara parsial, pendidikan dan

pelatihan berpengaruh positif dan signifikan, pemahaman SAP dan latar belakang pendidikan tidak

berpengaruh terhadap kualitas laporan keuangan, dan implementasi SAI mempunyai pengaruh

negatif dan signifikan terhadap kualitas laporan keuangan.

Kata kunci : Kompetensi sumber daya manusia, implementasi SAI, laporan keuangan

PENDAHULUAN

Pemerintah Indonesia telah membuat sebuah sistem, yaitu sistem otonomi daerah yang merupakan hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Otonomi Daerah merupakan kebijakan yang dipandang sangat demokratis dan memenuhi aspek desentralisasi yang sesungguhnya. Desentralisasi tersebut merupakan sistem yang mengatur pemerintahan, dimana pemerintah daerah wajib melaporkan setiap aktivitas yang terjadi pada pemerintahan pusat. Dengan sistem desentralisasi tersebut, setiap pemerintah daerah berkewajiban untuk mengatur dan mengurus pengelolaan keuangan daerahnya sendiri dan kemudian membuat laporan pertanggungjawaban kepada Pemerintah Pusat atas kegiatan yang sudah dilakukan. Namun, setelah berlakunya paket undang-undang dan otonomi yang luas kepada daerah dan setelah adanya reformasi dalam bidang keuangan negara, hampir belum ada kemajuan signifikan dalam peningkatan transparansi dan akuntabilitas keuangan Negara/Daerah. Laporan Keuangan Pemerintah Daerah (LKPD) dalam tiga tahun terakhir secara umum masih buruk menurut penilaian BPK (Siaran Pers, BPK RI, 23 Juni 2008). Kondisi keuangan yang buruk ini sangat memprihatinkan, mengingat dana yang dikelola oleh pemerintah adalah dana publik. Disamping itu, kondisi ini merupakan tantangan (tugas rumah) bagi pemerintah daerah untuk memperbaiki kualitas laporan keuangan mereka dengan menerapkan akuntansi menuju transparansi dan akuntabilitas pengelolaan keuangan pemerintahan dan pencapaian good governance, seperti yang tertuang dalam penjelasan bahwa “Otonomi daerah identik dengan tuntutan akuntabilitas, good governance, dan sebagainya, maka pemerintahan yang baik adalah pemerintahan yang dapat mempertanggungjawabkan kepercayaan masyarakatnya secara jujur (Enho, 2008:2). Untuk mewujudkan pengelolaan keuangan negara yang baik yaitu dengan menyampaikan laporan pertanggungjawaban keuangan pemerintahan yang baik dan benar sesuai Standar Akuntansi Pemerintahan dan memperhatikan kompetensi sumber daya manusia yang menyusun laporan keuangan.

Menurut Nugraheni dan Subaweh (2008) dalam jurnal Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan, SAP merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan demikian, SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah Indonesia.

Menurut Syahiruddin dalam artikel Pengaruh Pendidikan dan Latihan Struktural Terhadap Perilaku Birokrat di Pemerintah Aceh mengatakan bahwa, untuk memperbaiki berbagai kelemahan sumber daya aparatur pemerintah dan untuk mengantisipasi tuntutan pelayanan publik yang semakin beragam, maka diperlukan sebuah pemikiran untuk membangun perilaku birokrat yang memiliki profesionalisme, etos kerja yang baik, menjunjung tinggi nilai kejujuran, dan etika yang baik dalam menjalankan tugas dan fungsi sebagai penyelenggaraan negara dan pelayanan masyarakat. Salah satu usaha yang dilakukan adalah dengan cara pendidikan dan pelatihan untuk meningkatkan sumber daya aparatur pemerintah.

penyediaan dan pemanfaatan laporan keuangan pemerintah. Di Indonesia, kesiapan SDM pemerintah menuju tata kelola keuangan Negara yang akuntabel dan transparan masih menjadi dilema. Negara kita masih kekurangan SDM yang mengelola keuangan negara khususnya yang berlatar belakang ilmu akuntansi.

Menurut Supeno dalam Majalah Ekonomi yang berjudul Pengaruh Partisipasi Manajemen Terhadap Kepatuhan, Kebenaran Laporan, Transparansi, dan Akuntabilitas Melalui Akuntansi Instansi (2011), Sistem Akuntansi Instansi (SAI) merupakan langkah pemerintah dalam membangun sistem aplikasi pengelolaan dana yang ada di instansi pemerintah, guna mendukung tercapainya pengelolaan dana yang efektif, efisien. Pengembangan dan pengaplikasian akuntansi instansi sangat penting sebagai alat untuk melakukan transparansi dalam mewujudkan akuntabilitas publik.

HIPOTESIS

Menurut Jamason Sinaga, SAP merupakan acuan wajib dalam penyajian laporan keuangan entitas pemerintah yang ditujukan kepada pihak-pihak di luar organisasi yang mempunyai otoritas tertinggi dalam kerangka akuntansi berterima umum. Pemerintah pusat dan juga pemerintah daerah wajib menyajikan laporan keuangan sesuai dengan SAP. Menurut penelitian terdahulu Dinar (2012), pemahaman SAP memiliki pengaruh positif dan signifikan terhadap kualitas laporan keuangan. Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menguji pengaruh antara pemahaman SAP terhadap laporan keuangan..

Ha1: Pemahaman SAP berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Menurut Citra (2011), pendidikan dan pelatihan merupakan upaya untuk pengembangan SDM, terutama untuk pengembangan kemampuan intelektual dan kepribadian. Pendidikan pada umumnya berkaitan dengan mempersiapkan calon tenaga yang digunakan oleh suatu organisasi, sedangkan pelatihan lebih berkaitan dengan peningkatan kemampuan atau keterampilan pekerja yang sudah menduduki suatu jabatan atau tugas tertentu. Peningkatan SDM melalui pelatihan (training) sangat penting untuk meningkatkan serta mempertahankan profesionalisme para pegawai. Menurut penelitian terdahulu Nasaruddin (2008), faktor pendidikan, pelatihan dan pengalaman kerja berpengaruh positif dan signifikan terhadap kualitas informasi akuntansi. Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menguji pengaruh pendidikan dan pelatihan terhadap kualitas laporan keuangan.

Ha2: Pendidikan dan pelatihan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Menurut Fontanella (2010), latar belakang pendidikan sebagai bagian dari kapasitas SDM merupakan salah satu elemen kunci dalam penyediaan dan pemanfaatan laporan keuangan pemerintah. Di Indonesia, kesiapan SDM pemerintah menuju tata kelola keuangan Negara yang akuntabel dan transparan masih menjadi dilema. Negara kita masih kekurangan SDM yang mengelola keuangan negara khususnya yang berlatar belakang ilmu akuntansi. Menurut penelitian terdahulu Enho (2008), latar belakang pendidikan mempunyai hubungan positif tetapi tidak mempunyai pengaruh yang signifikan terhadap laporan keuangan. Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menguji pengaruh latar belakang pendidikan terhadap kualitas laporan keuangan.

Ha3: Latar Belakang Pendidikan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Menurut Supeno (2011), Sistem Akuntansi Instansi (SAI) merupakan langkah pemerintah dalam membangun sistem aplikasi pengelolaan dana yang ada di instansi pemerintah, guna mendukung tercapainya pengelolaan dana yang efektif, efisien. Pengembangan dan pengaplikasian akuntansi instansi sangat penting sebagai alat untuk melakukan transparansi dalam mewujudkan akuntabilitas publik. Menurut penelitian terdahulu Amin (2011), SAI berpengaruh terhadap kualitas pertanggungjawaban laporan keuangan. Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menguji pengaruh implementasi SAI terhadap kualitas laporan keuangan.

METODE PENELITIAN

Sumber data yang dikumpulkan berupa data kuantitatif yaitu data primer. Data primer diperoleh melalui kuesioner yang disebarkan kepada Kepala SKPD dan staff SKPD yang terlibat dalam penyusunan Laporan Keuangan Daerah. Pemilihan sampel dalam penelitian ini menggunakan purposive sampling yaitu teknik penentuan sampel yang dengan pertimbangan tertentu. Penelitian ini menggunakan empat variabel independen, yaitu pemahaman sistem akuntansi pemerintah (x1), pendidikan dan pelatihan (x2), latar belakang pendidikan (x3), implementasi sistem akuntansi instansi (x4), dan satu variabel dependen yaitu kualitas laporan keuangan (y). Kemudian hasil kuesioner diolah dengan menggunakan applikasi statistik SPSS versi 20. Uji hipotesis dalam penelitian ini dilakukan dengan alat analisis regresi linear, dan model persamaan sebagai berikut :

Y= a + b1.X1 + b2.X2 + b3. X3 + b4.X4 + e

Keterangan:

Y : Kualitas Laporan Keuangan Daerah X1 : Pemahaman SAP

X2 : Pendidikan dan Pelatihan X3 : Latar Belakang Pendidikan X4 : Implementasi SAI a : konstanta

b : koefisien regresi e : error

HASIL PENELITIAN DAN PEMBAHASAN

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari 75 kuesioner yang disebar pada lima sampel SKPD yang terdapat pada Pemerintah Kota Tangerang. Penyebaran kuesioner dilakukan kurang lebih selama dua minggu, disebar pada tanggal 27 Mei 2013 dan dikembalikan pada tanggal 8 Juni 2013. Dari 75 kuesioner yang disebar, hanya 56 kuesioner yang kembali dan dapat diolah dan 19 kuesioner tidak kembali, disebabkan karena beberapa satuan kerja sedang ditugaskan keluar kota, sehingga ketika peneliti ingin mengambil kuesioner para satuan kerja tidak berada di kantor dan tidak sempat untuk mengembalikan kuesioner penelitian ini.

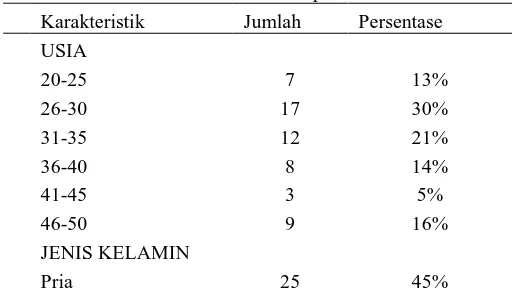

Karakteristik responden berisi informasi mengenai data identitas responden, yaitu para pegawai yang melaksanakan fungsi akuntansi/tata usaha keuangan yang mendukung penyusunan Laporan Keuangan. Berikut ini merupakan penjelasan mengenai identitas responden yang ditinjau dari usia, jenis kelamin, lama bekerja, tingkat pendidikan, spesifikasi pendidikan.

Tabel 1 Identitas Responden

Karakteristik Jumlah Persentase

USIA

20-25 7 13%

26-30 17 30%

31-35 12 21%

36-40 8 14%

41-45 3 5%

46-50 9 16%

JENIS KELAMIN

Wanita 31 55%

LAMA BEKERJA

0-2 tahun 6 11%

3-5 tahun 25 45%

6-8 tahun 12 21%

> 9 tahun 13 23%

TINGKAT PENDIDIKAN

SLTA 3 5%

D1 - -

D2 - -

D3 8 14%

S1 29 52%

S2 14 25%

S3 2 4%

SPESIFIKASI PENDIDIKAN

Akuntansi 30 54%

Manajemen 9 16%

Hukum 3 5%

Fisip 4 7%

Lainnya 10 18%

Berdasarkan tabel 1 diatas dapat diketahui hasil identitas responden, bahwa jumlah usia responden yang terbanyak adalah berkisar antara 26 – 30 tahun sebanyak 17 orang atau 30%. Berdasarkan jenis kelamin menunjukkan bahwa responden terbanyak adalah berjenis kelamin wanita yaitu sebanyak 31 orang atau 55% dan yang berjenis kelamin pria sebanyak 25 orang atau 45%. Jika dilihat dari lama bekerja atau masa kerja responden terbanyak yaitu berkisar antara 3 – 5 tahun yaitu sebanyak 25 orang atau 45. Berdasarkan dari tingkat pendidikan responden terbanyak adalah lulusan S1 sebanyak 29 orang atau 52. Berdasarkan jurusan atau spesifikasi pendidikan terbanyak adalah jurusan akuntansi sebanyak 30 orang atau 54%.

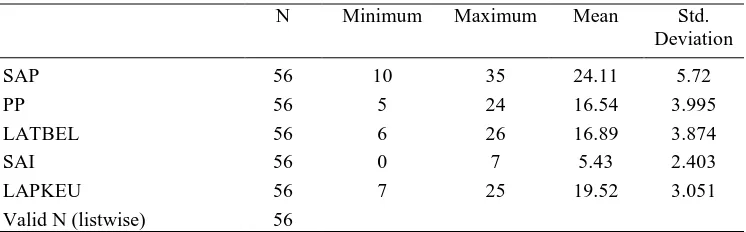

Statistik Deskriptif

Hasil analisis statistik deskriptif dari kelima variabel penelitian adalah sebagai berikut :

Tabel 2 Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation

SAP 56 10 35 24.11 5.72

PP 56 5 24 16.54 3.995

LATBEL 56 6 26 16.89 3.874

SAI 56 0 7 5.43 2.403

LAPKEU 56 7 25 19.52 3.051

Berdasarkan tabel 2 diatas, dapat dijelaskan bahwa jumlah sampel yang digunakan adalah sebanyak 56 buah. Pada variabel standar akuntansi pemerintah (SAP) memiliki nilai minimum 10, nilai maksimum 35, mean 24.11 dan standar deviation (simpangan baku) 5.720. Pada variabel Pendidikan dan Pelatihan memiliki nilai minimum 5, nilai maksimum 24, mean 16.54, dan standart deviation (simpangan baku) 3.995. Pada variabel Latar Belakang Pendidikan memiliki nilai minimum 6, nilai maksimum 26, mean 16.89, dan standart deviation (simpangan baku) 3.874. Pada variabel Implementasi SAI memiliki nilai minimum 0, nilai maksimum 7, mean 5.43, dan standart deviation (simpangan baku) 2.403. Pada variabel Kualitas Laporan Keuangan memiliki nilai minimum 7, nilai maksimum 25, mean 19.52, dan standart deviation (simpangan baku) 3.051.

Uji Validitas dan Reliabilitas

Tabel 3 Uji Validitas dan Reliabilitas

Variabel

Nilai Cronbach Alpha

Corrected Item-Total Correlation

SAP 0.900 0.554 - 0.809

PP 0.820 0.448 - 0.765

LATBEL 0.825 0.413 - 0.722

SAI 0.921 0.685 - 0.855

LAPKEU 0.853 0.504 - 0.716

Berdasarkan uji validitas diatas, menunjukkan bahwa r hitung > r tabel (0.257) , dan dapat disimpulkan bahwa semua pernyataan memiliki nilai yang valid, untuk uji reliabilitas menunjukkan bahwa semua variabel memiliki nilai reliabilitas > 0.7 dan dapat disimpulkan semua pernyataan memiliki tingkat keandalan/reliabilitas yang tinggi.

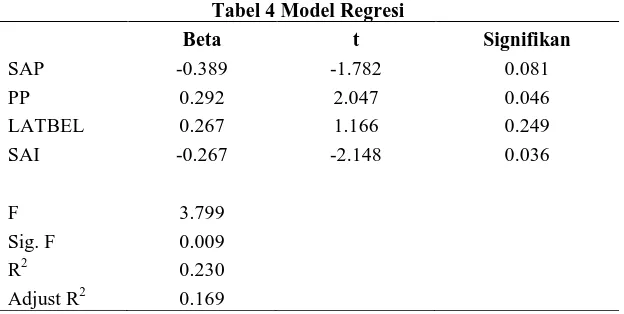

Analisis Regresi Linear Berganda

Hasil pengujian hipotesis adalah sebagai berikut :

Tabel 4 Model Regresi

Beta t Signifikan

SAP -0.389 -1.782 0.081

PP 0.292 2.047 0.046

LATBEL 0.267 1.166 0.249

SAI -0.267 -2.148 0.036

F 3.799

Sig. F 0.009

R2 0.230

Adjust R2 0.169

R Square atau nilai koefisien determinasi sebesar 0,230 yang berarti bahwa variabel dependen (kualitas Laporan Keuangan SKPD) mampu dijelaskan oleh variabel independen (pemahaman SAP, pendidikan dan pelatihan, latar belakang pendidikan, implementasi SAI) sebesar 23% dan selebihnya 77% (100%-230% = 77%) dapat dijelaskan oleh faktor-faktor lain yang tidak diikut sertakan dalam penelitian ini.

Pengujian Hipotesis

1. Pengujian Hipotesis Pemahaman SAP

Dari hasil pengujian analisis regresi yang telah dilakukan, diperoleh nilai t hitung sebesar -1.782 dan nilai t tabel -2.007 (-1.782 > -2.007), maka variabel pemahaman SAP tidak berpengaruh terhadap kualitas laporan keuangan. Hal ini berarti bahwa Ha1 ditolak dan menerima Ho1, yaitu Pemahaman SAP tidak berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

2. Pengujian Hipotesis Pendidikan dan Pelatihan

Dari hasil pengujian analisis regresi yang telah dilakukan, diperoleh nilai t hitung sebesar 2.047 dan nilai t tabel 2.007 (2.047 > 2.007), maka variabel pendidikan dan pelatihan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Hal ini berarti bahwa Ho2 ditolak dan Ha2 diterima, yaitu Pendidikan dan pelatihan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

3. Pengujian Hipotesis Latar Belakang Pendidikan

Dari hasil pengujian analisis regresi yang telah dilakukan, diperoleh nilai t hitung sebesar 1.166 dan nilai t tabel 2.007 (1.166 < 2.007), maka variabel latar belakang pendidikan tidak berpengaruh secara signifikan terhadap kualitas laporan keuangan. Hal ini berarti bahwa Ha3 ditolak dan Ho3 diterima, yaitu Latar Belakang Pendidikan tidak berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

4. Pengujian Hipotesis Implementasi SAI

Dari hasil pengujian analisis regresi yang telah dilakukan, diperoleh nilai t hitung sebesar -2.148 dan nilai t tabel 2.007 (-2.148 < -2.007), maka variabel implementasi SAI berpengaruh secara signifikan terhadap kualitas laporan keuangan. Hal ini berarti bahwa Ha4 dan Ho4 ditolak, karena Implementasi SAI mempunyai arah pengaruh yang berbeda yaitu berpengaruh negatif dan signifikan terhadap kualitas laporan keuangan.

SIMPULAN DAN SARAN

Simpulan yang diperoleh dari penelitian ini adalah secara parsial, variabel Pemahaman SAP dan variabel Latar Belakang Pendidikan tidak mempunyai pengaruh positif dan signifikan, variabel Pendidikan dan Pelatihan mempunyai pengaruh yang positif dan signifikan, variabel Implementasi SAI mempunyai pengaruh negatif dan signifikan terhadap kualitas Laporan Keuangan SKPD Pemerintah Kota Tangerang. Secara simultan atau bersama-sama, variabel Pemahaman SAP, Pendidikan dan Pelatihan, Latar Belakang Pendidikan, serta Implementasi SAI mempunyai pengaruh yang positif dan signifikan terhadap kualitas Laporan Keuangan SKPD Pemerintah Kota Tangerang.

pendidikan dan pelatihan, agar sumber daya manusia atau satuan kerja perangkat daerah dapat meningkatkan kemampuannya dalam bekerja sehingga lebih optimal lagi dalam menyusun laporan keuangan dan dapat meningkatkan akuntabilitas pengelolaan keuangan daerah.

REFERENSI

Amin (2011). Pengaruh Kompetensi dan SAI terhadap Kualitas Pertanggungjawaban Laporan Keuangan pada Unit Pleaksana (UPT) Kementerian Pendidikan Nasional Provinsi Sumatera Utara. Skripsi. Jurusan Akuntansi. Universitas Sumatera Utara.

Besral. (2010). Pengolahan dan Analisa Data-1 Menggunakan SPSS. Departemen Biostatistika, FKM UI, Depok.

Desiana. (2012). Pengaruh Dukungan Pimpinan dan Kompetensi Staf Akuntansi terhadap Kualitas Informasi Keuangan Daerah. Jurnal. Jurusan Akuntansi. Universitas Siliwangi.

Situmorang, Dinar. (2012). Pengaruh Pemahaman Standar Akuntansi Pemerintahan, Pendidikan dan Pelatihan serta Latar Belakang Pendidikan terhadap Penyusunan Laporan Keuangan SKPD Pada Kabupaten Samosir. Skripsi S1. Jurusan Akuntansi. Universitas Negeri Medan, Medan.

Enho. Yohanes. (2008). Pengaruh Pemahaman SAP, Pendidikan, dan Pelatihan serta Latar Belakang Pendidikan dalam Penyusunan Laporan keuangan Daerah pada Pemerintah Kota Medan. Skripsi S1. Jurusan Akuntansi, Universitas Sumatera Utara, Medan.

Fontanella. Amy. (2010). Analisis Pengaruh Latar Belakang Pendidikan dan Pengetahuan Akuntansi Pengguna Terhadap Pemanfaat Laporan Keuangan Pemerintah Daerah. Jurnal Akuntansi dan Manajemen. Jurusan Akuntansi. Politeknik Negeri Padang.

Ghozali. Ahmad (2012). Aplikasi analisis multivariate dengan program IBM SPSS 20. Semarang : Badan Penerbit Universitas Dipenogoro.

Hardiyansyah. (2012). Sistem Administrasi dan Manajemen Sumber Daya Manusia Sektor Publik. Palembang : Gava Media.

Mursyid. (2009). Akuntansi Pemerintahan di Indonesia. Bandung : Refika Aditama.

Nasaruddin (2008). Pengaruh Pendidikan, Pelatihan dan Pengalaman Kerja terhadap Kualitas Penyajian Informasi Akuntansi pada PT. Bank Negara Indonesia Tbk.. Jurnal Ichasan Gorontalo vol 3. Jurusan Akuntansi. Makassar.

Nugraheni. Subaweh. (2008). Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan. Jurnal. Inspektorat Jendral Departemen Pendidikan Nasional. Pasca Sarjana Universitas Gunadarma.

Pemerintah RI, (2000). Peraturan Pemerintah No. 101/2000 tentang Pendidikan dan Pelatihan Jabatan Pegawai.

Priyatno, Duwi (2013). Mandiri belajar analisis data dengan SPSS. Yogyakarta.

Putri, Junita. (2009) Pengaruh Pemahaman SAP, Pendidikan, dan Pelatihan terhadap Penyusunan Laporan Keuangan SKPD Kota Pematang Siantar. Skripsi S1. Jurusan Akuntansi. Universitas Sumatera Utara, Medan.

Republik Indonesia. (2003). Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara. Republik Indonesia. (2004). Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara. Republik Indonesia. (2005). Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah.

Rumondang (2007). Pelatihan dan Pengembangan SDM untuk Meningkatkan Kinerja PNS pada Pendapatan Sumatera Utara. Skripsi. Jurusan Akuntansi. Universitas Sumatera Utara.

Sinaga. Jamason. Standar Akuntansi Pemerintahan. Jurnal.

Standar Akuntasi Pemerintahan. PP RI No. 24 Tahun (2005). Jakarta : Sinar Grafika.

Sugiono,& Untung (2008). Panduan praktis dasar analisa laporan keuangan. Jakarta : Grasindo. Sugiyono. 2012. Metode Penelitian Kombinasi. Bandung : CV Alfabeta.

Syahiruddin. Pengaruh Pendidikan dan Latihan Struktural Terhadap Perilaku Birokrat di Pemerintah Aceh. Artikel. Widyaiswara Muda BKPP Aceh.