BIAYA PRODUKSI DAN APLIKASINYA DI INDUSTRI PELAYANAN KESEHATAN

MAKALAH

UNTUK MEMENUHI TUGAS MATAKULIAH Ekonomi Kesehatan

Yang dibina oleh

Bapak Dr.Supriadi, M.Kes dan Ibu Nurnaningsih Herya Ulfah,S.KM., M.Kes

Oleh :

Achmad Ghilban Bilhaq 140612605472 Betty Lestya Ningrum 140612602299 Mohamad Amiril M. 140612603868 Muhammad Ainurrohman 140612604566 Ninik Eka Trissiana 140612601216 Nisyah Imani Qomar 140612603814 Retno Ismawati 140612601729

JURUSAN ILMU KESEHATAN MASYARAKAT FAKULTAS ILMU KEOLAHRAGAAN

DAFTAR ISI BAB 1 PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 2

1.3 Tujuan ... 2

BAB 2 ISI 2.1 Konsep Biaya Produksi ... 3

2.1.1 Biaya Langsung dan Biaya Tak langsung ... 4

2.1.2 Biaya Eksplisit dan Biaya Implisit ... 4

2.1.3 Biaya Kesempatan dan Biaya Historis ... 4

2.1.4 Biaya Incremental ... 5

2.1.5 Biaya Variabel dan Biaya Tetap ... 5

2.2 Klasifikasi Biaya Produksi ... 6

2.2.1 Pembagian Biaya Berdasarkan Pengaruhnya pada Skala Produksi ... 6

2.2.2 Pembagian Biaya Berdasarkan Lama Penggunaannya ... 7

2.2.3 Pembagian Biaya berdasarkan Fungsi atau Aktifitas Sumber Biaya.... 9

2.3 Perhitungan Biaya Produksi ... 11

2.3.1 Biaya Tetap Total (TFC) ... 11

2.3.2 Biaya Berubah Total (TVC) ... 12

2.3.3 Biaya Total (Total Costs) ... 13

2.4 Perhitungan Biaya Satuan Rata-Rata ... 15

2.5 Pentarifan ... 17

2.5.1 Penetapan Tarif ... 17

2.5.2 Teknik-Teknik Penetapan Tarif ... 19

2.6 Break Even Point (BEP) ... 21

2.6.1 Pengertian Break Even Point ... 21

2.6.2 Manfaat Analisis Break Even Point ... 21

2.6.3 Asumsi-Asumsi Analisis Break Even Point (BEP) ... 23

2.6.4 Rumusan untuk menghitung BEP = titik impas ... 24

2.7 Cost Recovery Rate (CRR) ... 24

2.8 Contoh Aplikasi di Industri Pelayanan Kesehatan ... 25

2.8.2 Cara Penghitungan ... 27 2.8.3 Analisis Perhitugan ... 28 BAB 3 PENUTUP

1 BAB 1

PENDAHULUAN

1.1Latar Belakang

Tercapainya kemampuan hidup sehat bagi setiap penduduk agar dapat menciptakan derajat kesehatan yang optimal sesuai dengan tujuan pembangunan kesehatan dapat ditingkatkan dengan upaya untuk memperluas dan mendekatkan pelayanan kesehatan pada masyarakat dengan biaya yang terjangkau dan mutu yang baik. Dengan tujuan pembangunan yang demikian mendorong penyedia jasa pelayanan kesehatan meningkatan pelayanan dan fasilitas yang disediakan.

Perkembangan penyedia jasa pelayanan kesehatan sebagai contohnya adalah rumah sakit yang terutama berada di sebagian kota besar menyebabkan adanya persaingan yang tinggi dalam sektor kesehatan, persaingan yang terjadi antar rumah sakit adalah untuk dapat merebut pasar yang semakin terbuka lebar. Dengan tingkat kompetisi yang tinggi akan diikuti dengan segala upaya rumah sakit untuk mempertahankan keberadaannya, maka peranan pembiayaan dalam menyediakan layanan di rumah sakit menjadi sangat penting.

Pembangunan kesehatan dan biaya produksi agar dapat berjalan selaras, perlu ada sebuah penghitungan rinci mengenai pengadaan layanan kesehatan sehingga sesuai permintaan konsumen. Besar pengeluaran biaya produksi merupakan kunci keberhasilan produsen. Untuk itu, perlu adanya pembahasan mengenai jenis-jenis biaya produksi secara umum sampai studi kasus penghitungan biaya produksi pada industri pelayanan kesehatan agar dapat memberi wawasan mengenai biaya produksi di lingkup pelayanan jasa kesehatan.

2 1.2Rumusan Masalah

1. Apa yang dimaksud dengan biaya produksi? 2. Apa saja jenis klasifikasi biaya?

3. Bagaimana cara perhitungan biaya produksi (total cost)? 4. Bagaimana cara perhitungan biaya satuan rata-rata? 5. Bagaimana cara menentukan tarif?

6. Apa yang dimaksud dengan BEP dan CRR?

1.3Tujuan

1. Untuk mendeskripsikan konsep biaya produksi. 2. Untuk mendeskripsikan jenis klasifikasi biaya.

3. Untuk mendeskripsikan cara perhitungan biaya produksi 4. Untuk mendeskripsikan cara perhitungan biaya satuan rata-rata 5. Untuk mendeskripsikan cara penentuan tarif.

3 BAB 2

ISI

2.1Konsep Biaya Produksi

Biaya dalam pengertian produksi ialah semua beban yang harus ditanggung oleh produsen untuk menghasilkan suatu produksi, sehingga biaya produksi adalah beban yang harus ditanggung oleh produsen dalam bentuk uang untuk menghasilkan suatu barang. Secara sederhana biaya produksi dapat dicerminkan oleh uang yang dikeluarkan untuk mendapatkan sejumlah input (Sugiato, 2002).

Menurut Soeharno (2006:97) biaya produksi adalah total nilai dari input dalam kegiatan produksi untuk menghasilkan suatu produk baik barang atau jasa. Kegiatan produksi dan biaya adalah hal yang tidak terpisahkan. Biaya memiliki pengaruh terhadap tingkat suatu produksi. Setiap pengusaha harus dapat menghitung biaya produksi agar dapat menetapkan harga pokok barang yang dihasilkan. Dalam kegiatan produksi, diperlukan faktor-faktor produksi, seperti tenaga kerja, tanah, listrik, bahan baku, dan lain-lain (Sugiato, 2002). Perusahaan akan mengganti penggunaan faktor produksi tersebut dalam bentuk gaji, uang sewa, harga listrik, hargan bahan baku, dan lain-lain. Keseluruhan beban atau pengorbanan yang dikeluarkan oleh produsen untuk kegiatan produksi inilah yang biasa disebut dengan biaya produksi.

Untuk menetapkan biaya produksi memerlukan kecermatan karena ada yang mudah diidentifikasikan, tetapi ada juga yang sulit diidentifikasikan hitungannya sehingga untuk memudahknnya terdapat unsur-unsur sebagai faktor yang mempengaruhi usaha untuk meminimalkan biaya produksi (Pindyck, 2014). Biaya produksi dapat meliputi beberapa unsur sebagai berikut:

1. Bahan baku atau bahan dasar termasuk bahan setengah jadi 2. Uang modal sewa

3. Bahan-bahan pembantu atau penolong

4. Biaya penunjang seperti biaya angkut, biaya administrasi, pemeliharaan, biaya listrik, biaya keamanan dan asuransi

4 7. Biaya pemasaran seperti biaya iklan

8. Pajak

Secara umum unsur biaya tersebut dapat kelompokan atas tiga komponen biaya sebagai berikut (Sari, 2014).

1. Komponen biaya bahan, meliputi semua bahan yang berkaitan langsung dengan produksi.

2. Komponen biaya gaji / upah tenaga kerja

3. Komponen biaya umum (biaya over head pabrik) meliputi semua pengorbanan yang menunjang terselenggaranya proses produksi.

Terkait dengan biaya produksi, ada beberapa konsep biaya yang perlu diperlu diketahui, antara lain sebagai berikut (Soeharno, 2006.)

2.1.1 Biaya Langsung dan Biaya Tak langsung

Biaya langsung adalah biaya yang dapat dihitung untuk setiap unit output yang dihasilkan. Termasuk biaya langsung misalnya adalah biaya membeli bahan baku, biaya tenaga kerja, yang langsung menangani produksi. Adapun biaya tak langsung adalah biaya yang dikeluarkan, tetapi tidak bisa dihitung untuk setiap unit produk yang dihasilkan karena adanya unsur-unsur biaya penggunaan fasilitas bersama.

2.1.2 Biaya Eksplisit dan Biaya Implisit

Biaya ekslplisit adalah biaya yang secara nyata dikeluarkan perusahaan, misalnya pengeluran untuk membeli bahan baku untuk produksi, untuk membayar tenaga langsung yang berkaitan dengan produksi atau sebagainya. Adapun biaya implisit adalah nilai dari input yang dimiliki perusahaan yang digunakan dalam proses produksi, tetapi tidak sebagai pengeluaran yang nyata yang dikeluarkan perusahaan.

2.1.3 Biaya Kesempatan dan Biaya Historis

5 digunakan secara alternative. Misalnya bahan baku tadi berupa kayu, apabila kayu tersebut telah digunakan untuk nenghasilkan suatu barang lan dengan kayu tersebut. Nilai kesempatan yang hilang ini merupakan biaya kesempatan. Biaya kesempatan tercermin dari harga factor produksi tersebut di pasar.

Biaya historis adalah biaya yang dikeluarkan perusahaan pada waktu membeli factor produksi (input). Misalkan input tersebut disimpan lalu dikemudian hari digunakan dalam proses produksi makamenurut biaya historis adalah sama pada waktu factor produksi itu dibeli. Sebagai contoh harga satu sak semen yang saat dibelii adalh Rp. 25.000. Kemudian semen digunakan satu bulan kemudian saat harga satu sak semen dipasaran adalah Rp. 30.000. Menurut konsep biaya historis, biaya perhitungan pada saat semen di beli Rp. 25.000. Namun menurut konsep biaya kesempatan biaya diperhitungkan pada saat semen digunakan Rp. 30.000.

2.1.4 Biaya Incremental

Biaya incremental adalah biaya yang timbul sebagai akibat adanya keputusan yang telah dibuat. Dengan melihat adanya perubahan biaya total dengan demikian, biaya incremental dapat berupa biaya tetap atau biaya variabel, atau kedua-duanya. Sma halny dengan biaya relevan yakni merupakan biaya-biaya yang akan dibebankan bila suatu keputusan telah dilakukan. Dengan demikian, biaya relevan adalah incremental cost.

2.1.5 Biaya Variabel dan Biaya Tetap

Biaya variabel adalah biaya yang besarnya tergantung pada output yang dihasilkan. Misalnya, biaya bahan untuk menghasilkan suatu produk. Semakin banyak produk yang dihasilkan maka semakin banyak nahan yan digunakan sehingga biayanya semakin besar.

6 2.2Klasifikasi Biaya Produksi

Beberapa kriteria untuk keperluan analisis, konsep biaya dikelompokkan sebagai berikut.

2.2.1 Pembagian Biaya Berdasarkan Pengaruhnya pada Skala Produksi Menurut Pindyck, 2014, berikut adalah pembagian biaya berdasarkan pengaruhnya pada skala produksi adalah sebagai berikut :

1. Biaya tetap (fixed cost = FC)

Biaya tetap (fixed cost = FC), yaitu biaya yang nilainya secara relatif tidak dipengaruhi oleh besarnya jumlah produksi (output). Biaya ini harus tetap dikeluarkan walaupun tidak ada pelayanan. Contoh FC adalah nilai dari gedung yang digunakan, nilai dari peralatan (besar) kedokteran, ataupun nilai tanah. Nilai gedung dimasukan dalam FC sebab biaya gedung yang digunakan tidak berubah baik ketika pelayanannya meningkat maupun menurun, demikian pula dengan alat kedokteran. Biaya stetoskop relatif tetap, baik untuk memeriksa dua pasien maupun sepuluh pasien. Artinya biaya untuk memeriksa dengan suatu alat pada dua pasien sama dengan biaya untuk memeriksa sepuluh pasien. Dengan demikian biaya alat adalah tetap dan tidak berubah meskipun jumlah pasien yang dilayani berubah.

2. Biaya variabel (variabel cost = VC)

Biaya variabel (variabel cost = VC), adalah biaya yang nilainya dipengaruhi oleh banyaknya output. Contoh yang termasuk dalam VC adalah biaya obat, biaya makan, biaya alat tulis kantor, biaya pemeliharaan. Biaya obat dan makanan dimasukan dalam VC karena jumlah biaya tersebut secara langsung dipengaruhi oleh banyaknya pelayanan yang diberikan. Biaya obat dan makanan untuk melayani dua pasien akan berbeda dengan biaya obat dan makanan untuk melayani sepuluh pasien, dengan demikian besarnya biaya obat atau makanan akan selalu berpengaruh secara langsung oleh banyaknya pasien yang dilayani.

7 biaya termasuk FC atau VC. Contoh dalam menentukan gaji pegawai misalnya gaji pegawai dimasukan dalam FC atau VC. Gaji pegawai terkadang tidak dipengaruhi oleh besarnya output terutama pada fasilitas pemerintah.

Dalam praktek misalnya, penambahan (kenaikan gaji) atau pengurangan gaji pegawai terutama pada fasilitas pemerintah, tidak semudah seperti penurunan dan penambahan output pelayanan. Berdasarkan teori, biaya pegawai sebenarnya dipengaruhi oleh besarnya output.

Sebuah poliklinik misalnya jika pasien rawat jalan naik pada jumlah tertentu perlu ditambah tenaga sehingga besar biaya pegawai akan berubah seiring dengan bertambahnya jumlah pasien. Oleh sebab itu ada yang mengelompokan gaji pegawai sebagai semi variable cost (SVC). Total cost adalah jumlah dari fixed cost ditambah variabel cost.

2.2.2 Pembagian Biaya Berdasarkan Lama Penggunaannya

Menurut Soeharno (2006), berikut adalah pembagian biaya berdasarkan lama penggunaannya adalah sebagai berikut :

1) Biaya investasi

Biaya investasi adalah biaya yang masa kegunaannya dapat berlangsung untuk waktu yang relatif lama. Biasanya waktu untuk biaya investasi ditetapkan lebih dari satu tahun. Batas satu tahun ditetapkan atas dasar kebiasaan merencanakan dan merealisasi anggaran untuk jangka waktu satu tahun. Biaya investasi ini biasanya berhubungan dengan pembangunan atau pengembangan infrastruktur fisik dan kapasitas produksi (alat produksi). Contoh yang termasuk dalam biaya investasi antara lain biaya pembangunan gedung, biaya pembelian mobil, biaya pembelian peralatan besar dan sebagainya.

Beberapa instansi, penetapan apakah suatu biaya termasuk biaya investasi atau tidak dilakukan dengan melihat harga (nilai) suatu barang. Pada umumnya besar biaya investasi sudah ditetapkan sebelumnya. Misalnya, jika batas yang ditentukan adalah Rp. 100.000,- maka barang yang nilainya kurang dari Rp. 100.000,- tidak termasuk dalam biaya investasi, meskipum

8 penggunaannya dapat lebih dari satu (biaya tersebut dimasukan dalam biaya operasional).

Biaya investasi dihitung dari nilai barang investasi yang disetahunkan (AIC atau biaya depresiasi atau biaya penyusutan). Nilai barang investasi dalam analisis biaya harus memperhitungkan (1) harga satuan (nilai awal barang) masing-masing jenis barang investasi, (2) lama pemakaian barang tersebut, (3) laju inflasi (tingkat bunga bank) dan (4) umur ekonomis barang tersebut.

Biaya penyusutan (depreciation cost), adalah biaya yang timbul akibat terjadinya pengurangan nilai barang investasi (asset) sebagai akibat penggunaannya dalam proses produksi. Setiap barang investasi yang dipakai dalam proses produksi akan mengalami penyusutan nilai, baik karena makin usang atau karena mengalami kerusakan fisik. Nilai penyusutan barang investasi, seperti gedung, kendaraan, dan peralatan, disebut sebagai biaya penyusutan.

Salah satu metode yang paling umum digunakan untuk menghitung penyusutan adalah metode penyusutan garis lurus (straight line method) dimana jumlah historis yang sama dikurangi setiap tahun. Pada umumnya analisis biaya dilakukan untuk satu kurun waktu tertentu, misalnya satu tahun anggaran, maka untuk itu perlu dicari nilai biaya investasi setahun, sehingga biaya investasi itu dapat digabung dengan biaya operasional.

Nilai biaya investasi satu tahun ini disebut nilai tahunan biaya investasi (Annualized Investment Cost = AIC). Besarnya nilai tahunan dari biaya investasi tersebut dipengaruhi oleh nilai uang (inflasi) serta waktu pakai dan masa hidup suatu barang investasi.

2) Biaya operasional (operasional cost)

Biaya operasional (operasional cost) adalah biaya yang diperlukan untuk melaksanakan kegiatan dalam suatu proses produksi dan memiliki sifat habis pakai dalam kurun waktu yang relatif singkat (kurang dari satu tahun).

9 Contoh yang termasuk dalam biaya operasional antara lain biaya obat, biaya makan, gaji pegawai, air dan listrik.

Konsep yang sering dipakai secara bersamaan dengan biaya operasional yaitu biaya pemeliharaan (mantainance cost). Biaya pemeliharaan adalah biaya yang dikeluarkan untuk mempertahankan nilai suatu barang investasi agar dapat terus berfungsi, misalnya biaya pemeliharaan gedung dan pemeliharaan kendaraan. Antara biaya operasional dan biaya pemeliharaan dalam praktek sering disatukan menjadi biaya operasional dan pemeliharaan (operational and mantainance cost).

Biaya operasional dan pemeliharaan, dengan sifatnya yang habis pakai pada umumnya dikeluarkan secara berulang karena itu biaya pemeliharaan sering disebut sebagai biaya berulang (recurrent cost). Contoh biaya operasional seperti biaya pegawai (gaji), biaya obat dan bahan medis, biaya listrik dan air, biaya bahan kantor (ATK), biaya telepon, biaya pemeliharaan barang investasi. Untuk biaya listrik dan air, biaya bahan kantor (ATK), biaya telepon, biaya pemeliharaan barang investasi dikenal dengan sebutan overhead atau biaya umum.

Contoh biaya pemeliharaan seperti biaya yang dikeluarkan untuk mempertahankan nilai suatu barang agar terus berfungsi. Misalnya biaya pemeliharaan gedung, biaya pemeliharaan alat medis dan pemeliharaan kendaraan.

3) Biaya total (total cost)

Biaya Tota (total Cost= TC), adalah jumlah dari biaya investasi ditambah biaya operasional.

2.2.3 Pembagian Biaya berdasarkan Fungsi atau Aktifitas Sumber Biaya 1. Biaya langsung (direct cost), adalah biaya yang dibedakan pada sumber biaya

yang mempunyai fungsi (aktifitas) langsung terhadap output. Contoh : gaji perawat, biaya obat-obatan, biaya peralatan medis.

10 2. Biaya tidak langsung (indirect cost), adalah biaya yang dibebankan pada sumber biaya yang mempunyai fungsi penunjang (aktivitas tak langsung) terhadap output. Contohnya adalah gaji bagian administrasi, gaji direktur, biaya ATK, TU, biaya peralatan non medis.

3. Total cost, merupakan penjumlahan dari direct cost ditambah indirect cost.

4. Unit cost, adalah biaya yang dihitung untuk menghasilkan satu satuan produk (misalnya satu jenis pelayanan). Secara sederhana unit cost dapat diartikan sebagi biaya per unit produk atau biaya per pelayanan. Unit cost didefinisikan sebagai hasil pembagian antara total cost yang dibutuhkan dengan jumlah unit produk yang dihasilkan. Dalam menghitung unit cost harus ditetapkan terlebih dahulu besaran produk (cakupan pelayanan). Unit cost sering kali disamakan dengan biaya rata-rata (average cost). Tinggi rendahnya unit cost suatu produk tidak saja dipengaruhi oleh besarnya TC tetapi juga dipengaruhi oleh besarnya pelayanan. Makin tinggi utilitas dengan demikian makin besar jumlah output akan semakin kecil unit cost pelayanan. 5. Incremental cost adalah biaya yang timbul akibat adanya pertambahan atau

pengurangan output, biasanya merupakan hasil dari kegiatan produksi atau operasi. Incremental cost juga merupakan biaya yang terjadi sebagai akibat dari suatu keputusan. Incremental cost diukur dari berubahnya IC karena suatu keputusan, oleh sebab itu sifatnya bisa variabel, bisa juga fixed. Contohnya adalah penambahan biaya total produksi karena keputusan manajemen untuk penambahan tenaga kerja dan bahan baku.

6. Marginal cost adalah kenaikan biaya yang harus dikeluarkan perusahaan sebagai akibat kenaikan satu output, perbedaanya dengan incremental cost adalah terletak pada aspek yang memberi perubahan pada total cost, jika pada incremental cost perubahan total cost dipengaruhi oleh perubahan keputusan, pada marginal cost perubahan total cost dipengaruhi oleh penambahan satu unit produk atau selanjutnya. Contohnya adalah perusahaan harus menambah anggaran biaya produksi dikarenakan adanya penambahan permintaan dari orderer yang sebelumnya memesan.

11 7. Recurring cost (biaya terulang) adalah biaya yang besarnya sama yang harus dibayarkan lagi dengan adanya tambahan suatu aktivitas yang menghasilkan produk (output) yang sama. Setiap penambahan 1 unit output, biaya yang ditanggung berulang atau bertambah sebesar biaya per unitnya. Contohnya adalah mesin photo copy digunakan atau tidak, perusahaan akan membayar uang sewa mesin photo copy sebesar Rp. 1 juta per bulannya.

8. Unrecurring cost (biaya tak berulang) adalah biaya yang hanya muncul satu kali, artinya tidak ada sesuatu yang ditambahkan setelah biaya ini dikeluarkan. Contohnya adalah biaya yang dikeluarkan untuk membeli tanah. 9. Sunk cost ialah biaya yang telah dikeluarkan atau diterima sebelum

terjadinya suatu keputusan. Contoh dari sunk cost ialah biaya yang dikeluarkan untuk rapat dan penelitian.

2.3 Perhitungan Biaya Produksi

Perhitungan biaya produksi bertujuan untuk mengetahui laba atau rugi suatu perusahaan atas segala usaha yang dilakukan, Semua perusahaan mulai dari perusahaan raksasa multinasional hingga ke pedagang kaki lima mengeluarkan biaya agar bisa menyediakan barang dan jasa yang dapat dimanfaatkan konsumen. Pada dasarnya jumlah keseluruhan biaya produksi yang dikeluarkan disebut sebagai biaya total (Sukirno, 2013). Dapat dikatakan bahwa biaya total merupakan seluruh biaya atau pengeluaran yang dibayar perusahaan untuk membeli berbagai faktor produksi untuk menghasilkan barang atau jasa. Berdasarkan pengertiannya dibagi menjadi tiga yaitu biaya total (total costs), biaya tetap total (total Fixed costs) dan biaya berubah total (total variable costs). Berikut penjabaran dari ketiga biaya total tersebut.

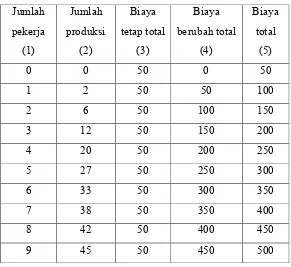

2.3.1 Biaya Tetap Total (TFC)

12 pembelian alat rekam medik dan pembelian peralatan pelengkapan kesehatan yang lain yang dibutuhkan dalam pelayanan kesehatan.

2.3.2 Biaya Berubah Total (TVC)

Biaya berubah total merupakan keseluruhan biaya yang dikeluarkan untuk memperoleh faktor produksi yang dapat diubah jumlahnya. Dimisalkan bahwa faktor produksi yang dapat berubah jumlahnya adalah tenaga kerja. Setiap tenaga kerja yang digunakan memperoleh pendapatan sebesar Rp 50.000 (Sukirno, 2013). Tenaga kerja merupakan faktor produksi yang dapat berubah karena tenaga kerja yang bisa aktif bekerja jumlahnya juga tidak stabil salah satu contohnya pekerja yang tidak masuk yang dikarenakan berbagai hal dengan demikian jumlah tenaga kerja juga berkurang sehingga jumlah produksi yang dihasilkanpun juga berubah.

Selain tenga kerja bahan-bahan mentah juga merupakan variable yang berubah jumlah dan nilainya dalam proses produksi. Semakin tinggi produksi, maka semakin banyak pula bahan mentah yang dibutuhkan. Oleh sebab itu perbelanjaan ke atas semakin bertambah.

13

10 47 50 500 550

11 48 50 550 600

Sedangkan pada Jangka panjang perusahaan dapat menambah semua faktor produksi atau input yang akan digunakannya. oleh karena itu, biaya produksi tidak perlu lagi dibedakan antara biaya tetap dan biaya berubah. Dalam jangka panjang tidak ada biaya tetap, semua jenis biaya yang dikeluarkan merupakan biaya berubah, ini berarti bahwa perusahaan bukan saja dapat menambah tenaga kerja tetapi juga dapat menambah jumlah mesin dan peralatan produksi lainnya, luas tanah yang digunakan (terutama dalam kegiatan pertanian) dan luasnya bangunan atau pabrik dan bangunan yang digunakan.

2.3.3 Biaya Total (Total Costs)

Menurut Sukirno pada tahun 2013, keseluruhan jumlah biaya produksi yang dikeluarkan dinamakan biaya total. Jadi biaya produksi merupakan keseluruhan biaya yang harus dikeluarkan oleh suatu perusahaan untuk menghasilkan barang atau jasa. Pada kolom (5) dalam table 3.1 menunjukkan biaya yang dikeluarkan oleh produsen pada berbagai jumlah tenaga kerja yang digunakan. Biaya produksi total atau biaya total didapat dari menjumlahkan biaya tetap total TFC (Total Fixed Cost) dan biaya berubah total TVC (Total Variable Cost). Dengan demikian biaya total dapat dihitung dengan menggunakan rumusberikut :

Keterangan :

TC = Biaya total (Total Cost)

TFC = Biaya tetap total (Total Fixed Cost) TVC = Biaya variabel total (Total Variable Cost)

Dari tabel 3.1 dapat dilihat bahwa biaya total ditunjukkan dalam kolom (5). Biaya ini dapat dihitung dari menjumlahkan angka-angka dalam kolom (3)

14 dan kolom (4), yang secara berturut-turut mengemukakan biaya tetap total dan biaya berubah total.

Contoh perhitungan :

1. Pada 800 butir obat memerlukan biaya Rp 2.000.000 untuk pembelian mesinnya dan harga per butir obat tersebut adalah Rp 1.500. berapa biaya total yang harus dikeluarkan oleh perusahaan obat tersebut ?

Jawab :

TVC = 800 x 1.500 = 1.200.000 TFC = 2.000.000

TC = TFC + TVC

= 2.000.000 + 1.200.000 = 3.200.000

Jadi total biaya yang dikeluarkan oleh perusaan obat tersebut untuk memproduksi 800 butir obat sebesar 3.200.000

2. Pada suatu perusahaan dalam sehari dapat menghasilkan 3000 sachet vitamin dalam bentuk serbuk. Dalam produksinya perusahaan tersebut mengeluarkan biaya Rp 1.500.000 untuk pembelian mesin pres pembungkus dan gaji untuk 30 karyawan dalam sehari adalah Rp 600.000 dan bahan-bahan untuk menghasilkan 3000 sachet vitamin tersebut dalam sehari perusahaan harus mengeluarkan biaya sebesar Rp 1.500.000 . berapakah biaya total yang harus di keluarkan oleh perusahaan tersebut dalam sehari ?

Jawab :

TFC = 1.500.000

TVC = 1.500.000 + 600.000 = 2.100.000 TC = TFC + TVC

= 1.500.000 + 2.100.000 = 3.600.000

15 2.4Perhitungan Biaya Satuan Rata-Rata

Biaya satuan atau (Unit Cost) disebut juga biaya rata-rata (Average Cost) merupakan biaya yang diperlukan atau dikeluarkan untuk menghasilkan satu satuan produk (barang atau jasa) atau dalam bidang kesehatan biaya ini dihitung untuk setiap pelayanan (Sugiarto, 2005). Dalam analisis biaya rumah sakit untuk perhitungan biaya satuan perlu diketahui secara rinci jenis produk dan jenis pelayanan yang dihasilkan oleh unit-unit produksi (Wina, 2012).

Menurut Sugiato (2005) setiap satuan produk dipengaruhi oleh biaya total dan besarnya produk/layanan. Jenis biaya satuan ada 2, yaitu:

1. Biaya Satuan Aktual

Biaya aktual yaitu biaya yang dikeluarkan unit produksi pelayanan kesehatan berdasarkan pengeluaran nyata untuk menghasilkan suatu output besaran produk pelayanan kesehatan dalam kurun waktu tertentu. Besarnya biaya satuan aktual diperoleh dari membagi biaya total (TC) dengan jumlah output yang dihasilkan (Q), didapatkan dengan rumus:

=

Keterangan:

UCa : Unit cost aktual TC : Total cost Qac : Kuantitas aktual 2. Biaya Satuan Normatif

Biaya yang diperlukan untuk menghasilkan suatu jenis pelayanan kesehatan menurut standar baku dengan melihat kapasitas dan utilisasinya, didapatkan dengan rumus:

= +

Atau,

16 Keterangan:

UCn : Unit Cost normatif TFC : Total fix cost Qcap : Kapasitas kuantitas TVC : Total Variabel Cost Qac : Kuantitas Aktual AFC : Biaya tetap rata – rata VFC : Biaya variabel rata – rata

Secara umum biaya satuan diperoleh dengan cara membagi biaya total (Total Cost=TC) dengan jumlah output atau total produksi (Quantity= Q) atau TC/Q . Dari pengertian ini biaya satuan dipengaruhi oleh besarnya biaya total yang mencerminkan tinggi rendahnya fungsi produksi di unit pelayanan tersebut serta tingkat utilisasi-nya. Makin tinggi tingkat utilisasi maka makin besar juga jumlah Q dan makin kecil jumlah biaya satuan suatu pelayanan. Sebaliknya makin rendah tingkat utilisasi-nya maka makin kecil jumlah Q dan akan semakin besar jumlah biaya satuan suatu pelayanannya (Wita,2012). sesuai dengan rumus:

AC = TC / Q atau AC = FC + TC

Agar perbandingan dapat dilakukan, ukuran efisiensi harus sebagai Unit Cost. Unit Cost adalah hasil dari total biaya dibagi jumlah unit pelayanan.

Sebagai contoh adalah sulit membandingkan biaya AC dari dua rumah sakit yang berbeda kalau luas lantainya sangat berbeda. Cara terbaik adalah membagi total biaya AC dengan luas lantai sehingga didapat biaya AC per kaki persegi (cost of air conditioning per square foot). Konsep ini berlaku untuk semua pengukuran efisiensi. Masalah lain yang harus lebih dahulu diatasi adalah jenis satuan pengukuran. Adalah sulit membandingkan biaya x-ray per pasien (cost of X-ray service per patient) dengan biaya x-ray per-tindakan (cost of x-ray service periteration) (Pena & Ndiaye dalam Wita, 2012).

17 Unit Cost sukar dihitung, namun hal itu bisa disiasati yaitu dengan memberikan nilai bobot tertentu yang disebut sebagai relative value unit (RVU) pada masing-masing jenis unit pelayanan tersebut.

Perhitungan nilai RVU perhitungan biaya yaitu total biaya pada unit bersangkutan dialokasikan ke masing-masing jenis pelayanan proporsional terhadap RVU dan jumlah pelayanan bersangkuatan. Setelah diperoleh hasilnya maka biaya satuan untuk jenis pelayanan tersebut dapat dihitung. (Gani dalam Wita, 2012)

2.5Pentarifan

Tarif (Trisnantoro, 2004:146) adalah nilai suatu jasa pelayanan yang ditetapkan dengan ukuran sejumlah uang berdasarkan pertimbangan bahwa dengan nilai uang tersebut sebuah rumah sakit bersedia memberikan jasa kepada pasien. Tarif disuatu rumah sakit merupakan hal yang harus diperhatikan oleh rumah sakit pemerintah maupun rumah sakit swasta. Menurut Keputusan Menteri Kesehatan Republik Indonesia Nomor 582/Menkes/SK/VI/1997 tentang Pola Tarif Rumah Sakit Pemerintah Menteri Kesehatan Republik Indonesia menetapkan tariff adalah sebagian atau seluruh biaya penyelenggaraan kegiatan pelayanan di Rumah Sakit, yang dibebankan kepada masyarakat sebagai imbalan atas jasa pelayanan yang diterimanya.

Tarif pada rumah sakit pemerintah dengan rumah sakit swasta atau rumah sakit keagamaan juga berbeda. Tarif rumah sakit keagamaan atau rumah sakit swasta relative tinggi, hal ini dikarenakan pada rumah sakit keagamaan tidak mendapat subsidi dari pemerintah ataupun dari masyarakat baik melalui komunitas keagamaan ataupun dana-dana kemanusiaan lain.

2.5.1 Penetapan Tarif

Menurut Trisnantoro (2004) tarif dapat ditetapkan dengan berbagai tujuan sebagai berikut:

1. Penetapan Tarif untuk Pemulihan Biaya

18 lama semakin berkurang subsidinya. Pada masa lalu kebijakan swadana rumah sakit pemerintah pusat ditetapkan berdasarkan pemulihan biaya (cost-recovery). Oleh karena itu, muncul pendapat yang menyatakan bahwa kebijakan swadana berkaitan dengan naiknya tarif rumah sakit.

2. Penetapan Tarif untuk Subsidi Silang

Dalam manajemen rumah sakit diharapkan ada kebijakan agar masyarakat ekonomi kuat dapat ikut meringankan pembiayaan pelayanan rumah sakit bagi masyarakat ekonomi lemah. Dengan konsep subsidi silang ini maka tarif bangsal VIP atau kelas I harus berada di atas unit cost agar surplusnya dapat dipakai untuk mengatasi kerugian di bangsal kelas III. Selain subsidi silang berbasis pada ekonomi, rumah sakit juga diharapkan melakukan kebijakan penetapan tarif yang berbeda pada bagian-bagiannya.

Sebagai contoh IRD mempunyai potensi sebagai bagian yang mendatangkan kerugian. Oleh karena itu, perlu disubsidi oleh bagian lain yang mempunyai potensi mendatangkan keuntungan, misalnya instalasi farmasi. Kebijakan subsidi silang ini secara praktis sulit dilakukan karena terjadi tarif rumah sakit yang melakukan subsidi silang jauh berada di atas tarif pesaingnya. Apabila rumah sakit memaksakan melakukan subsidi silang dari tarif–tarif yang ada dikhawatirkan akan terjadi penurunan mutu pelayanan dalam jangka panjang dibandingkan dengan rumah sakit yang tidak mempunyai tujuan untuk subsidi silang.

3. Penetapan Tarif untuk Meningkatkan Akses Pelayanan

19 pemeliharaan rumah sakit yang mempunyai tarif rendah menyebabkan mutu pelayanan rumah sakit semakin rendah secara berkesinambungan.

4. Penetapan Tarif untuk Meningkatkan Mutu Pelayanan

Di berbagai rumah sakit pemerintah daerah, kebijakan penetapan tarif pada bangsal VIP dilakukan berdasarkan pertimbangan untuk peningkatan mutu pelayanan dan peningkatan kepuasan kerja dokter spesialis. Sebagai contoh, bangsal VIP dibangun untuk mengurangi waktu spesialis di rumah sakit swasta. Terlalu lamanya waktu yang dipergunakan dokter spesialis pemerintah bekerja di rumah sakit swasta dapat mengurangi mutu pelayanan. 5. Penetapan Tarif untuk Tujuan Lain

Beberapa tujuan lainnya, misalnya mengurangi pesaing, memaksimalkan pendapatan, meminimalkan penggunaan, menciptakan corporate image. Penetapan tarif untuk mengurangi pesaing dapat dilakukan untuk mencegah adanya rumah sakit baru yang akan menjadi pesaing. Dengan cara ini, rumah sakit yang sudah terlebih dahulu beroperasi mempunyai strategi agar tarifnya tidak sama dengan rumah sakit baru.

2.5.2 Teknik-Teknik Penetapan Tarif

Teknik-teknik penetapan tarif pada sebagian besar berlandaskan informasi biaya produksi dan keadaan pasar, bak monopoli, oligopoly, maupun persaingan sempurna. Teknik-teknik penetapan tarif menurut Trisnantoro (2005) adalah:

1. Full-Costing Pricing

20 tepat. Sebagai gambaran untuk mengembangkan sistem akuntasi yang baik, dibutuhkan modal yang besar.

2. Kontrak dan Cost-Plus

Tarif rumah sakit dapat ditetapkan berdasarkan kontrak misalnya kepada perusahaan asuransi, ataupun konsumen yang tergabung dalam satu organisasi. Dalam kontrak tersebut penghitungan tarif juga berbasis pada biaya dengan tambahan surplus sebagai keuntungan bagi rumah sakit. Akan tetapi, saat ini perhitungan tarif kontrak dengan asuransi kesehatan masih sering menimbulkan perdebatan. Apakah rumah sakit mendapat surplus dari kontrak, atau justru malah rugi atau memberikan subsidi. Tarif kontrak ini dapat memaksa rumah sakit menyesuaikan tarifnya sesuai dengan kontrak yang ditawarkan perusahaan asuransi kesehatan. Dengan demikian, masalah efisiensi menjadi hal yang penting untuk dipertimbangkan.

3. Target Rate of Return Pricing

Cara ini merupakan modifikasi dari metode full-cost di atas. Misalnya, tarif ditentukan oleh direksi harus mempunyai 10% keuntungan. Dengan demikian, apabila biaya produksi suatu pemeriksaan darah Rp5.000,00, maka tarifnya harus sebesar Rp5.500,00 agar memberi keuntungan 10%. Walaupun cara ini masih dikritik karena berbasis pada unit cost, tetapi faktor demand dan pesaing telah diperhitungkan. Pada saat melakukan investasi, seharusnya telah diproyeksikan demand dan pesaingnya sehingga direksi berani menetapkan target tertentu.

Dalam teknik ini dibutuhkan beberapa kondisi antara lain : pertama, rumah sakit harus dapat menetapkan tarif sendiri tanpa harus menunggu persetujuan pihak lain, kedua, rumah sakit harus dapat memperkirakan besar pemasukan yang benar dan ketiga, rumah sakit harus mempunyai pandangan jangka panjang terhadap kegiatannya.

4. Acceptable Pricing.

21 2.6Break Even Point (BEP)

2.6.1 Pengertian Break Even Point

Break Even Point (BEP) adalah suatu keadaan perusahaan dimana dengan keadaan tersebut perusahaan tidak mengalami kerugian juga perusahaan tidak mendapatkan laba sehingga terjadi keseimbangan atauimpas. hal ini bisa terjadi bila perusahaan dalam pengoperasiannya menggunakan biaya tetap dan volume penjualannya hanya cukup untuk menutup biaya tetap dan biaya variable (Syarifuddin Alwi, 1990 : 239 dalam Marhaeni, 2011).

Break even point dapat diartikan sebagai suatu titik atau keadaan dimana perusahaan didalam operasinya tidak memperoleh keuntungan dan juga tidak menderita kerugian, dengan kata lain dalam keadaan tersebut keuntungan atau kerugian adalah sama dengan nol menurut Syamsuddin (2007:90 dalam Parade 2013). Sedangkan pengertian break even point menurut Adisaputro (2007:93 Parade 2013) adalah suatu keadaan dimana penghasilan dari penjualan hanya cukup untuk menutup biaya, baik yang bersifat variabel maupun yang bersifat tetap. Dengan kata lain keadaan break even point menunjukkan jumlah laba sama dengan nol atau bahwa penghasilan total sama dengan biaya total. Tujuan titik impas adalah untuk mencari tingkat aktivitas dimana pendapatan dari hasil penjualan sama dengan jumlah semua biaya variabel dan biaya tetap.

Dari beberapa pengertian diatas maka dapat ditarik kesimpulan bahwa titik impas adalah suatu keadaan dimana pendapatan dan jumlah biaya yang dikeluarkan dalam suatu perusahaan sama besarnya, dalam arti perusahaan tersebut tidak mendapatkan laba dan tidak menderita kerugian. Dalam perencanaan BEP juga dibutuhkan analisis break even point yang merupakan teknik analisa pendekatan perencanaan laba sama dengan total biaya dan penghasilan penjualan.

2.6.2 Manfaat Analisis Break Even Point

22 tingkat keuntungan yang akan diperoleh pada level penjualan tertentu. Dalam analisis BEP terdapat manfaat bagi manajemen antara lain:

1. Membantu pengendalian melalui anggaran (budgetery control). Membantu menunjukkan perubahan apabila ada yang diperlukan untuk menjadikan biaya selaras dengan pendapatan.

2. Meningkatkan dan menyeimbangkan penjualan. Berlaku sebagai sinyal peringatan untuk menggugah manajemen terhadap kemungkinan kesulitan dalam program penjualan. Jika penjualan secara relatif tidak cukup tinggi dibandingkan dengan biasanya seperti semestinya, kenyataan ini akan diperhatikan. Dengan demikian akan tersedia cukup waktu guna mengevaluasi kembali teknik penjualan.

3. Menganalisa dampak volume penjualan. Memberi jawaban atas pertanyaan seperti:

a. Berapa banyak volume penjualan saat ini bisa berkurang sebelum industri menderita rugi?

b. Berapa kenaikan laba bila ada kenaikan volume penjualan?

4. Menganalisis harga jual dan dampak perubahan biaya. Menunjukkan pengaruh yang mungkin terjadi atas laba akibat perubahan harga jual yang disertai oleh perubahan lain, sebagai contoh:

a. Perubahan apa yang dapat diharapkan dalam laba jika terjadi perubahan harga dengan asumsi semua faktor lainnya tetap/konstan? b. Jika harga barang dikurangi apa kombinasi perubahanvolume dan biaya

yang paling praktis untuk diberikan dan apa pengaruh bersih kombinasi industri tersebut terhadap laba?

c. Demikian pula jika harga naik apa kombinasi perubahan dan pengaruhnya terhadap laba yang layak untuk diharapkan?

5. Merundingkan upah. Membantu manajemen karena:

a. Menunjukkan dengan cepat kemungkinan pengaruh perubahan usulan gaji terhadap laba (dianggap tidak ada perubahan efisiensi karyawan) b. Memberikan bantuan dalam menentukan kemungkinan penghematan

23 6. Menganalisa bauran produk. Memungkinkan dilakukan pengujian krisis

atas bauran produk. Analisa impas untuk tiap jalur produk merupakan bantuan yang berharga dalam menentukan produk mana yang mungkin harus dihapuskan.

7. Menilai keputusan-keputusan kapitulasi dan ekspansi lanjutan memberi sarana guna menilai terlebih dahulu usulan belanja barang modal yang dapat mengubah struktur biaya industri.

8. Menganalisa margin pengamanan sebagai cadangan margin pengaman dan cara untuk mempengaruhi melalui pengamanan.

2.6.3 Asumsi-Asumsi Analisis Break Even Point (BEP)

Analisis break even point membutuhkan asumsi tertentu sebagai dasarnya. Asumsi-asumsi itu menurut Adisaputro (2007:95) adalah:

1. Bahwa biaya pada berbagai tingkat kegiatan dapat diperkirakan jumlahnyasecara tepat. Dengan demikian perubahan tingkat produksi dapat dijabarkan menjadi perubahan tingkat biaya.

2. Biaya yang diperkirakan itu dapat dipisahkan mana yang bersifat variabel dan mana yang merupakan beban tetap. Analisa break even hanya dapat dihitung bilamana sebagian biaya merupakan bebanm tetap.

3. Tingkat penjualan sama dengan tingkat produksi, artinya apa yang diproduksi dianggap terjual habis. Dengan demikian tingkat persediaan barang jadi tidak mengalami perubahan, atau perusahaan sama sekali tidak menyediakan stock barang jadi.

4. Harga jual produk perusahaan pada berbagai tingkat penjualan tidak mengalami perubahan.

5. Efisiensi perusahaan pada berbagai tingkat kegiatan juga tidak berubah.

24 2.6.4 Rumusan untuk menghitung BEP = titik impas

1. Atas dasar rupiah

BEP (Rp) =

Keterangan :

BEP (Rp) = Jumlah untuk produk yang dihasilkan impas dalam rupiah TFC = Total Biaya Tetap

TVC = Biaya Variabel TR = Volume Penjualan 2. Atas dasar unit

BEP (Q) = Keterangan :

BEP (Q) = Jumlah untuk produk yang dihasilkan impasdalam unit TFC = Total biaya tetap

P = Harga jual per unit AVC = Average Variabel Cost

2.7Cost Recovery Rate (CRR)

Cost Recovery Rate merupakan nilai dalam persen yang menunjukkan besarnya kemampuan pelayanan kesehatan menutup biayanya dengan penghasilan yang didapatkan (revenue). Proses ini menghasilkan seberapa besar subsidi yang dikeluarkan kepada pasien. Sebagai contoh, jika sarana kesehatan yang dimaksud adalah rumah sakit, Wita (2012) menyebutkan bahwa Cost Recovery Rate adalah nilai dalam persen yang menunjukkan besarnya kemampuan rumah sakit untuk menutupi biayanya dengan penerimaan dari pembayaran pasien.

Berikut ini merupakan cara perhitungan yang dapat dilakukan untuk melihat atau menentukan CRR:

CRR Total = TR / TC x 100 %

25 CRR per pasien = Tarif unit pelayanan tertentu / Unit cost pelayanan

tertentu x 100% TR = Total Revenue

TC =Total Cost

Bila tingkat CRR din bawah 100% berarti rumah sakit beroperasi dalam keadaan defisit (Wita, 2012).

2.8Aplikasi di Industri Pelayanan Kesehatan

Berikut contoh penghitungan biaya produksi pada rawat inap bagian perawatan anak RSUP Dr. Wahidin Sudirohusodo, Makassar. Data primer dari RSUP Dr. Wahidin Sudirohusodo, Makassar pada tahun 2010 diambil oleh Rahmayati Syamsul, mahasisiwi akuntansi Universitas Hasanudin Makassar.

Data yang kami gunakan diambil dari sebuah penelitian berjudul “Evaluasi Perhitungan Harga Pokok Pelayanan Rawat Inap Bagian Perawatan Anak-RSUP Dr. Wahidin Sudirohusodo Makassar” yang memiliki tujuan mengetahui berapa harga pokok dari pelayanan rawat inap rumah sakit yang selanjutnya digunakan sebagai dasar dalam penentuan tarif. Hal ini menjadi sangat penting mengingat penentuan harga pokok rawat inap perlu dihitung kembali untuk mengetahui tingkat efisiensi dan efektifitas pengelolaan yang berkaitan dengan pelayanan rumah sakit kepada pasien, khususnya bagi pasien rawat inap.

2.7.1 Klasifikasi Biaya

No Unsur Biaya Skala Produksi

Fungsi atau Aktifitas Sumber

Biaya Lama Penggunaan

Fixed Cost Variabel Cost Direct Cost Indirect Cost Investment Cost Operational Cost

1 Gaji Dokter 210.000.000 210.000.000 210.000.000 210.000.000

2 Gaji Perawat 180.000.000 180.000.000 180.000.000 180.000.000

3 Bahan makanan 350.000.000 350.000.000 350.000.000 350.000.000

4 Listrik dan air 170.252.170 170.252.170 170.252.170 170.252.170

5 Kontrak cleaning

service 150.050.000 150.050.000 150.050.000 150.050.000

6 Alat medis habis pakai 250.000.000 250.000.000 250.000.000 250.000.000

7 Penyusutan peralatan

medis 185.250.000 185.250.000 185.250.000 185.250.000

8 Penyusutan peralatan

non medis 175.250.000 175.250.000 175.250.000 175.250.000

9 Penyusutan gedung

perawatan anak 150.000.000 150.000.000 150.000.000 150.000.000

TOTAL 1.050.550.000 770.252.170 1.160.252.170 660.550.000 510.500.000 1.310.302.170

27

2.8.2 Cara Penghitungan

1. Jumlah hari pasien rawat inap = 12,990 hari

2. Jumlah Dokter 5 orang

Tenaga dokter anak pada RSUP Dr. Wahidin Sudirohusodo berjumlah 5

orang. Dokter mendapat gaji dan tunjangan yang bersifat tetap dan

dibayarkan setiap bulan oleh rumah sakit. Gaji ditambah dengan

tunjangan -tunjangan rumah sakit yang dibayarkan kepada dokter sebesar

Rp. 3.500.000, - setiap bulan, sehingga total gaji seorang dokter selama

setahun sebesar Rp 42.000.000,- (Rp 3.500.000 x 12 bulan). Jadi total biaya

dokter anak setahun yang dikeluarkan oleh RSUP Dr. Wahidin

Sudirohusodo sebesar Rp 210.000.000,- (Rp 42.000.000 x 5)

3. Jumlah Perawat = 10 orang

Tenaga perawat pada RSUP Dr. Wahidin Sudirohusodo berjumlah 10

orang. Perawat mendapat gaji dan tunjangan yang bersifat tetap dan

dibayarkan setiap bulan oleh rumah sakit. Gaji ditambah dengan

tunjangan -tunjangan rumah sakit yang dibayarkan kepad a perawat

sebesar Rp. 1.500.000,- setiap bulan, sehingga total gaji seorang perawat

setahun sebesar Rp. 18.000.000,-(Rp 1.500.000 x 12 bulan). Jadi total

biaya gaji perawat setahun yang dikeluarkan oleh RSUP Dr. Wahidin

Sudirohusodo sebesar Rp 180.000.000,- (Rp 18.000.000 x 10).

4. Perhitungan Unit Cost

Unit Cost adalah harga yang harus dibayarkan per pasien per hari rawat di

rawat inap bagian perawatan anak. Pada bagian ini akan dihitung Unit Cost

Actual

Diketahui harga rawat inap per hari di unit perawatan anak adalah Rp

187,000.00.

Keterangan:

UC = Unit Cost

TC = Total Cost aktual

Q = Quantitiy (jumlah hari rawat inap)

28 = Rp 1,820,802,170 / 12,990

= Rp 140,169.53

5. Perhitungan BEP

Titik impas (break even point) adalah sebuah titik dimana biaya atau

pengeluaran dan pendapatan adalah seimbang sehingga tidak terdapat

kerugian atau keuntungan. BEP yang dapat dihitung dari ketersediaan data

yang ada dalam penelitian yaitu jumlah pasien yang dapat dilayani agar biaya

pengeluaran dan pendapatan adalah seimbang.

Keterangan:

AVC = Average Variabel Cost

VC = Variabel Cost

QBEP = BEP unit, dalam hal ini jumlah pasien

TFC = Total Fixed Cost

P = Price actual

AVC = VC/ Jumlah hari pasien rawat inap

= Rp 770,252,170/12990

= Rp 59,295.78

QBEP = TFC/(P-AVC)

= Rp 1,050,550,000/( Rp 187,000.00 -59,295.78)

= 8,226.43 hari rawat

6. Perhitungan CRR

TR : Total Revenue = P x Q

= Rp 187,000 x 12,990

= Rp 2,429,130,000

Cost Recovery Rate = (TR/ TC) x 100 %

= (Rp 2,429,130,000/ Rp 1,820,802,170) x 100%

29

2.8.3 Analisis Perhitungan

Setelah melakukan klasifikasi biaya produksi, didapat total cost berdasar

tiap skala produksi, lama penggunaan, dan aktifitas produksi adalah sama

sehingga dapat dihitung unit cost actual. Unit cost actual merupakan hasil

pembagian Total cost dengan jumlah hari rawat per tahun (2010), dari perhitungan

tersebut didapat unit cost di ruang rawat inap anak sebesar Rp 140,169.53. Jadi

harga aktual yang harus dibayarkan per pasien per hari rawat di rawat inap bagian

perawatan anak adalah Rp 140,169.53, dan tarif yang ditetapkan rumah sakit

adalah Rp 187,000.00.

Dengan diketahui tarif rawat inap per hari yang sudah ditentukan oleh RS.

X, dapat dihitung BEP unit, dari perhitungan total fix cost dibagi dengan price

dikurangi AVC, didapat hasil bahwa rumah sakit harus melayani 8,226.43 pasien

agar modalnya kembali (mencapai titik impas). CRR adalah nilai dalam persen

yang menunjukkan besarnya kemampuan rumah sakit untuk menutupi

biayanya dengan penerimaan dari pembayaran pasien yang dihitung dari

pembagian antara TR unit bersangkutan dengan TC unit bersangkutan dikali

100%.

Hasil perhitungan didapat CRR sebesar 133% yang berarti mengalami

surplus. Hasil CRR dapat memberi informasi bahwa rumah sakit mampu

menutupi biaya yang dikeluarkan 100% dan laba yang didapat rumah sakit

30

BAB 3

PENUTUP

3.1Simpulan

1. Biaya produksi adalah total nilai dari input dalam kegiatan produksi untuk

menghasilkan suatu produk baik barang atau jasa.

2. Konsep biaya dikelompokkan menjadi:

a. Pembagian biaya berdasarkan pengaruhnya pada skala produksi, dibagi

menjadi: biaya tetap, biaya variable dan total cost.

b. Pembagian biaya berdasarkan lama penggunaannya, dibagi menjadi:

biaya investasi, biaya operasional, biaya total.

c. Pembagian biaya berdasarkan fungsi atau aktifitas sumber biaya, dibagi

menjadi: biaya langsung, biaya tidak langsung, total cost, unit cost,

incremental cost, marginal cost, recurring cost, unrecurring cost dan

sunk cost.

3. Jumlah keseluruhan biaya produksi yang dikeluarkan disebut sebagai biaya

total. Biaya total dapat dikelompokkan menjadi:

a. Biaya total, didapat dari menjumlahkan biaya tetap total TFC (Total

Fixed Cost) dan biaya berubah total TVC (Total Variable Cost). TC =

TFC + TVC

b. Biaya tetap total, merupakan keseluruhan biaya yang dikeluarkan untuk

memperoleh faktor produksi (input) yang tidak dapat diubah jumlahnya.

c. Biaya berubah total, merupakan keseluruhan biaya yang dikeluarkan

untuk memperoleh faktor produksi yang dapat diubah jumlahnya.

4. Menurut Sugiato (2005) setiap satuan produk dipengaruhi oleh biaya total

dan besarnya produk/layanan. Jenis biaya satuan ada 2, yaitu:

a. Biaya satuan aktual, biaya yang dikeluarkan unit produksi pelayanan

kesehatan berdasarkan pengeluaran nyata.

=

b. Biaya satuan normative, menurut standar baku dengan melihat kapasitas

dan utilisasinya.

=

!+ "

31

5. Teknik-teknik penetapan tarif menurut Trisnantoro (2005) adalah

Full-Costing Pricing, Kontrak dan Cost-Plus, Target Rate of Return Pricing dan

Acceptable Pricing

6. Break Even Point (BEP) adalah suatu keadaan perusahaan dimana dengan

keadaan tersebut perusahaan tidak mengalami kerugian juga perusahaan

tidak mendapatkan laba sehingga terjadi keseimbangan atau impas.

sedangkan Cost Recovery Rate menurut Wita (2012) adalah nilai dalam

persen yang menunjukkan besarnya kemampuan rumah sakit untuk

menutupi biayanya dengan penerimaan dari pembayaran pasien.

3.2Saran

Demikianlah yang bisa kami sampaikan mengenai materi yang menjadi

bahasan makalah ini, tentunya banyak kekurangan dan kelemahan karena

terbatasnya pengetahuan dan rujukan atau refrensi yang kami peroleh.

sehubungan dengan makalah ini penulis banyak berharap kepada pembaca

yang budiman memberikan kritik saran yang membangun kepada kami demi

sempurnanya makalah ini. Semoga makalah ini dapat bermanfaat bagi penulis

32

DAFTAR PUSTAKA

Keputusan Menteri Kesehatan Republik Indonesia Nomor

582/Menkes/SK/VI/1997

Marhaeni, AP. 2011. Analisis Break Even Point Sebagai Alat Perencanaan Laba

Pada Industri Kecil Tegel Di Kecamatan Pedurungan Periode 2004 –

2008 (Studi Kasus Usaha Manufaktur). (Online),

(https://core.ac.uk/download/pdf/11726846.pdf.). Diakses pada 18

Februari 2016.

Parade, AE. 2013. Analisis Biaya – Volume – Laba Sebagai Alat Perencanaan

Laba Pada Ud. Hartono Putra Putra Balung Jember. (Online),

(http://repository.unej.ac.id/handle/ 123456789/6650. ). Diakses pada 18 Februari 2016.

Pindyck, Robert S. & Danirl L. Rubinfeld. 2014 Mikroekonomi. Terjemahan

Devri Barnadi Putera.. Jakarta : Erlangga.

Soeharno. 2006. Teori Mikroekonomi. Yogyakarta: Andi.

Sugiarto, Dkk. 2002. Ekonomi Mikro Sebuah Kajian Komprehensif Edisi Kedua.

Jakarta: Gramedia.

Sukirno,S. 2013. Mikro Ekonomi Edisi ketiga. Jakarta: Raja Grafindo Persada

Trisnantoro, L. 2004. Manajemen Rumah Sakit. Yogyakarta: Gadjah Mada

University

Trisnantoro, L. 2005. Aspek Strategis Manajement Rumah Sakit. Yogyakarta:

Andi Offset

Wita, Virna. 2012. Perhitungan Biaya Satuan Tindakan Bedah Appendiktomi Akut

Di Kamar Operasi Rumah Sakit X Tahun 2010 (Tesis). Depok: Fakultas

Kesehatan Masyarakat Universitas Indonesia.

Syamsul, Rahmayati, 2012. Evaluasi Perhitungan Harga Pokok Pelayanan Rawat

Inap Bagian Perawatan Anak-RSUP Dr. Wahidin Sudirohusodo

Makassar. (Online),

(http://repository.unhas.ac.id/handle/123456789/1275), diakses 18

Februari 2016.

Sari, Eka Nur Yunita. 2014. Review Biaya Produksi Dan Aplikasinya Di Industri

Pelayanan Kesehatan. (Online),