Analisis Aktivitas Pendanaan pada Laporan Keuangan

PT HM Sampoerna

MAKALAH

Untuk memenuhi tugas mata kuliah Analisis Laporan Keuangan yang dibina oleh

Dr. Hj. Tettet Fitrijanti, SE, M.Si.,Ak. SAS

Disusun oleh:

DENISSA INTAN CHAIRY 120110120053

SHEYLLA SAGITA RIZKY 120110120061

Rr ANINDHYTA KS 120110120074

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PADJADJARAN 2015

Analisis Aktivitas Pendanaan

A. KEWAJIBAN1. Kewajiban Lancar

Kewajiban lancar atau jangka pendek merupakan kewajiban yang pelunasannya memerlukan penggunaan aktiva lancar atau munculnya kewajiban lancar lainnya. Pada praktiknya, kewajiban lancar dicatat pada nilai jatuh temponya, bukan pada nilai sekarangnya, karena pendeknya waktu penyelesaian utang. Terdapat 2 jenis kewajiban lancar. Jenis pertama timbul dari aktivitas operasi, meliputi utang pajak, pendapatan diterima di muka (unearned revenue), uang muka, utang usaha dan akrual beban operasi lainnya. Jenis kedua kewajiban lancar timbul dari aktivitas pendanaan, meliputi pinjaman jangka pendek dan bagian utang jangka panjang jatuh tempo dalam waktu 1 tahun.

Perusahaan menunjukkan kemampuan pendapatan kembali jangka panjang dengan cara : (1) telah menerbitkan efek utang jangka panjang atau efek ekuitas untuk menggantikan kewajiban jangka pendek setelah tanggal neraca namun sebelum diumumkan, atau (2) telah melakukan kesepakatan dengan sumber pendanaan yang menyetujui pendanaan kembali utang jangka pendek saat jatuh tempo. Lesepakatan pendanaan yang dapat dibatalkan karena perlanggaran persyaratan yang dapat dievaluasi secara berbeda oleh pihak yang bersepakat (seperti “perubahan material yang bertolak belakang” atau “kegagalan untuk mempertahankan operasi yang memuaskan”) tidak memenuhi kondisi ini.

2. Kewajiban Tak Lancar

Kewajiban tak lancar atau jangka panjang merupakan kewajiban yang tidak jatuh tempo dalam waktu satu tahun atau 1 siklus operasi, mana yang lebih panjang. Kewajiban ini meliputi pinjaman, obligasi, utang dan wesel bayar. Obligasi merupakan bentuk kewajiban tak lancar yang umum. Nilai nominal obligasi bersama tingkat kuponnya menentukan bunga tunai yang dibayarkan atas obligasi tersebut. Kewajiban yang umum lainnya adalah komitmen pembelian. Komitmen seperti ini memerlukan pengungkapan jika kewajiban pembelian tanpa syarat ini menyediakan pendanaan bagi untuk pemasok dan tidak diakui dalam neraca pembeli.

3. Analisis Kewajiban

Kewajiban merupakan klaim terhadap perusahaan sehingga kita memerlukan keyakinan bahwa perusahaan mencatatnya. Pencatatan ini meliputi pengungkapan jumlah dan tanggal jatuh tempo, termasuk kondisi, halangan, dan batasan yang diberlakukan pada perusahaan. Auditor merupakan satu sumber keyakinan dalam identifikasi dan pengukuran kewajiban. Sumber keyakinan lain adalah akuntansi berpasangan atau ayat berganda (double-entry accounting)

yang mensyaratkan adanya penyeimbang antara perolehan aktiva, sumber daya atau beban dengan atau pembebanan sumber daya. Namun demikian, tidak terdapat keharusan perjurnalan untuk sebagian besar komitmen dan kewajiban kontijen. Dalam kasus ini, analisis kita sering kali harus didasarkan pada catatan atas laporan keuangan dan pada komentar manajemen dalam laporan tahunan, serta dokumen-dokumen terkait.

Fitur penting dalan analisi kewajiban :

Ketentuan utang (seperti tanggal jatuh tempo,tingkat buanga,pola pembayaran,daan jumlah)

Pembatasan pemakaiaansumberdaya dan pelaksanaan aktivitas bisnis

Kemampuan dan fleksibelitas untuk memperoleh pendanaan selanjutnya.

Kewajiban untuk modal kerja perbandingan utang terhadap ekuitas (debit top equity)dan ukuran keuangan lainnya.

Firtur konversi kewajiban yang bersifat difusi

Larangan atas pembayaran-pembayaran atas deviden

B. SEWA GUNA USAHA

Sewa guna usaha (lease) merupakan perjanjian kontraktual antara pemilik (lessor) dan penyewa (lessee). Perjanjian tersebut memberikan hak kepada lease untuk menggunakan aktiva yang dimiliki oleh lessor, selama masa sewa guna usaha. Sebagai imbalannya, lease membayar sewa yang disebut pembayaran sewa guna usaha minimum (minimum lease payment).

Ada dua jenis sewa yaitu:

Sewa pendanaan yang mana lessor menctata sewa sebagai penjualan dan transaksi pendanaan

Jika di klasifikasikan sebagai sewa guna usaha ini baik aset yangdi swakan maupun kewajiban sewa diakui dalam neraca,sewa lainnya di catat

seabagisewa oprasi

1. Akuntansi Dan Pelaporan Sewa Guna Usaha Klasifikasi dan Pelaporan Sewa Guna Usaha

Lease mengklasifikasikan dan mencatat sewa guna usaha sebagai capital lease jika pada saat terjadinya, transaksi tersebut memenuhi minimal satu dari empat kriteria sebagai berikut.

a) Terdapat transfer kepemilikan aktiva kepada lessee pada akhir masa sewa guna usaha;

b) Terdapat opsi untuk membeli aktiva pada harga murah (bargain price); c) Masa sewa guna usaha 75% atau lebih dari estimasi umur ekonomis aktiva;

d) Nilai sekarang pembayaran sewa dan pembayaran sewa guna usaha minimum lainnya sebesar 90% atau lebih dari nilai wajar aktiva dikurangi dengan kredit pajak investasi yang ditahan oleh lessor.

Operating Lease, sewa guna usaha dapat diklasifikasikan sebagai operating lease bila tidak satupun kriteria di atas terpenuhi. Dalam akuntansi operating lease, lesse akan mencatat sewa sebagai beban saat terjadinya.

Pengungkapan Sewa Guna Usaha

Perusahaan harus mengungkapkan komitmen sewa guna usaha di masa depan untuk capital lease dan operating lease yang tidak dapat dibatalkan.pengungkapan ini berguna untuk tujuan analisis. Perusahaan mengklasifikasikan seluruh sewa guna usaha sebagai operating lease dan menyediakan jadwal pembayaran sewa di masa depan dalam catatan atas laporan keuangan.

2. Analisis Sewa Guna Usaha Dampak Operating Lease

Walaupun standar akuntansi memperbolehkan metode alternatif untuk mencerminkan perbedaan ekonomi yang mendasari transaksi sewa guna usaha, pilihan ini sangat sering disalahgunakan oleh lessee yang menstrukturkan kontrak sewa guna usaha sehingga mereka dapat menggunakan metode operating lease. Praktik ini mengurangi manfaat laporan keuangan. Insentif bagi lessee untuk menstrukturkan sewa guna usaha sebaai operating lease terkait dengan dampak operating lease terhadap neraca dan laporan laba rugi. Dampak pada laporan keuangan ini adalah sebagai berikut.

Operating lease menyajikan kewajiban lebih rendah dari seharusnya dengan tidak menyajikan pendanaan sewa guna usaha dalam neraca. Selain menyembunyikan kewajiban dari neraca, hal tersebut juga menaikkan rasio solvabilitas (seperti debt to equity) yang sering digunakan dalam analisis kredit.

Operating lease menyajikan aktiva lebih rendah dari seharusnya. Hal ini dapat meningkatkan rasio tingkat pengembalian investasi, terutama return on total assets.

Operating lease menunda pengakuan beban dibandingkan dengan capital lease.

Operating lease menyajikan kewajiban lancar lebih rendah dari seharusnya dengan tidak menyajikan porsi pembayaran pokok yang jatuh tempo dalam waktu satu tahun dalam neraca. Hal tersebut menigkatkan rasio lancar dan pengukuran likuiditas lainnya.

Konversi Operating Lease Menjadi Capital Lease

Langkah-langkah mengkonversi operating lease menjadi captal lease sebagai berikut.

a) Menilai apakah klasifikasi operating lease masuk akal

b) Menentukan estimasi nilai sekarang kewajiban operating lease c) Menentukan nilai aktiva dan kewajiban sewa guna usaha

d) Mengestimasi dampak reklasifikasi sewa guna usaha pada laba yang diharapkan.

C. IMBALAN PASCA PENSIUN

Terdapat 2 bentuk imbalan pascapensiun (postretirement benefit) ini: (1) imbalan pensiun (pension benefit), di mana pemberi kerja menjanjikan imbalan moneter kepada pekerja pascapensiun, dan (2) imbalan pasca pensium lainnya (other postretireent employee benefit), di mana pemberi kerja menyediakan imbalan lain (non-moneter) pascapensiun terutama pemeliharaan kesehatan dan asuransi jiwa.

1. Imbalan Pensiun Sifat Kewajiban Pensiun

Program pensiun (pensiun plan) merupakan janji pemberi kerja untuk menyediakan imbalan pensiun bagi pekerja, dan perjanjian tersebut melibatkan 3 pihak yaitu pemberi kerja, yang memberikan kontribusi pada program pensiun, pekerja menerima imbalan dan dana pensiun. Program pensiun imbalan pasti (defined benefit) menentukan jumlah pensiun yang dijanjikan oleh pemberi kerja untuk disediakan bagi pensiunan. Program pensiun imbalan pasti (defined contribution) menentukan jumlah kontribusi pemberi kerja pada program pensiun.

Persayaratan Akuntansi Pensiun

Kerangka dasar akuntansi pensiun di jelaskan pertama kali oleh GAAPdalam SFAS 87 . fokus SFAS 87 adalah tercapainya ukururan biaya pensiun yang stail dan ermanen oeh karena itu beban pensiun yang termasuk dalam laba bersih disebut biaya pensiun periode bersih.status yang diakui dalam neraca akuntansi pensiun terrkini (SFAS 158) mengakui status pendanaan bagi program pensiun pada neraca.biaya pensiun yang diakui pengakuan biaya pensiun dimasukan dalam laba bersih (yaitu biaya periodik pensiun bersih )adala versih rata dari biaya pensiun ekonomi akrual untuk periode tersebut .artikulasi neraca dan laporan laba rugi oleh karena peruahan atas status pendanaan (yang diakui

dalam neraca )tidakdimasukkan dalam biaya pensiun yang diakui ,sekuritas dalam neraca dan laporn laba rugi tidak akan di artikulasikan.

Manfaat Karyawan PascaPensiun Lainnya:manfaat passcapensiun selain pensiun atau manfaat lain pasca pensiun karyawan merupakan manfaat yang di berikan oleh pemberi kerja kepada pensiun dan anggota keluarganya.

Pelaporan Manfaat Pascapensiun ketentuan pelaporan pasca pensiun (manfaat pensiun dan OPEB) diatur dalam SFAS 132 yang mengharuskan format engungkapan yang sama bagi OPEB dan manfaat pensiun.

Analisis Manfaat Pascapensiun

Prosedur langkah untuk analisis manfat pascapensiun:

· Menentukan dan merekonsiliasikan biaya dan kewajiban manfaat ekonomis yang di laporkan

· Membuat penyesuaian yang diperluakn atas laporan keuangan

· Mengevaluasi assumsi aktuaria dan dampaknya pada laporan keuangan · Memeriksa paparan resiko pensiun

· Mempertimbangkan implikasi arus kas program manfaat pascapensiun

Paparan Resiko Pensiun

Program pensiun dapat mengahadapkan perusahaan pada resiko tertentu.resiko ini timbul dala hal aset program mempunyai profit resiko yang berbeda dengan kewajiban pensiun khususnya ketika perubahab niala pasar suatu aset program tidk mempunyai profit resiko berbeda dengan perubahan pada kewajiban pensiun.nilai kewajiban pensiun sensitif terhadap perubahan tingkat diskonto yang kemudian merefleksikan hasil obligasi perusahaan atau tingkat bunga.resiko pensiun secara teknik dapat mendefenisikan resiko sebagai probabilitas etidak mampuan suatu perusahaan membayar kewajiaban pensiun tahun berjalan.faktor yang menentukan resiko pensiun swuatu perusahaan yaitu: (1)intensitas pensiun,yaitu besaran kewajiban pensiun (aset program) sehubungan dengan pos aset lainya dalamperusahaan tersebut(2)sejauh mana profit resio dari aset program salah di kaitkan (mismatched)dengan kewajiban pensiunnya.seorang analisi harua menilai masing-masing faktor diatas dalam rangka paparan resiko pensiun perusahaan.

Implikasi Arus Kas atas Manfaat Pascapensiun

Implikasi aruskas pascapensiun langsung dirasakan.yaitu bahwa arus kas keluar sama dengan kontribusi yang disiapak perusahaan untk program ini.

2. Imbalan Karyawan Pascapensiun Lainnya

Imbalan karyawan pascapensiun lainnya (other posretirement employee benefits/OPEB) merupakan imbalan yang diberikan oleh pemberi kerja kepada pensiunan dan anggota keluarganya. Ciri-ciri dasar akuntansi pensiun OPEB, meliputi: pelaporan biaya bersih, pengakuan yang ditunda, dan saling hapus. Kewajiban pemberi kerja dalam SFAS 106 disebut akumulasi kewajiban imbalan pascapensiun. Biaya OPEB yang dilaporkan meliputi komponen-komponen: biaya jasa, biaya bunga, amortisasi keuntungan dan kerugian bersih, amortisasi biaya jasa lalu, amortisasi kewajiban transisi, dan pengembalian yang diharapkan atas aktiva program.

Pelaporan dan Analisis Imbalan Pascapensiun Lainnya

Terdapat prosedur tiga langkah untuk analisis imbalan pascapensiun, yaitu (a) menentukan dan merekonsialiasi biaya dan kewajiban (atau aktiva) imbalan ekonomis dan yang dilaporkan, (b) membuat penyesuaian yang diperlukan atas laporan keuangan, khususnya neraca dan (c) mengevaluasi asumsi aktuaria dan dampaknya pada laporan keuangan.

D. KONTIJENSI DAN KOMITMEN

Kontijensi (contingencies) merupakan keuntungan dan kerugian potensial yang penyelesaiannya bergantung pada satu atau lebih peristiwa di masa depan. Kontijensi rugi yang disebut liabilitas kontijensi (contingencies liability) merupakan klaim potensial atas sumber daya perusahaan dan timbul dari perkara hukum, ancaman pengambilalihan, penagihan piutangm klaim atas garansi produk atau kerusakan produk, garansi kinerja, perhitungan pajak, risiko yang diasuransikan sendiri dan kerugian properti.

Komitmen (commitments) merupakan klaim potensial atas sumber daya perusahaan berdasarkan kinerja di masa depan sesuai kontrak. Komitmen tidak diakui dalam laporan keuangan karena peristiwa sepeeti penandatanganan kontrak atau penerbitan penerbitan pemesanan (purchase order) bukan merupakan transaksi yang lengkap.

Analisis Liabilitas Kontijensi

Liabilitas kontijen yang dilaporkan seperti garansi jasa merupakan estimasi. Keakuratan analisis atas liabilitas ini bergantung pada keakuratan pada estimasi tersebut yang sering kali didasarkan pada pengalaman masa lalu perusahaan atau harapan di masa depan. Cadangan untuk kerugian di masa depan merupakan jenis kontijensi lainnya yang perlu diperiksa. Konservatisme dalam

akuntansi meminta perusahaan untuk mengakui kerugian saat perusahaan dapat menentukannya atau dapat meramalkannya.

Pengungkapan kontijensi umumnya meliputi:

· Deskripsi kewajiaban kontijen dan tingkat resiko

· Jumlah kontijensi pontesial dan bagaimana partisipasi pihak lain di perlakukan dalam penentuan resiko.

· Pembebanan estimasi kerugian kontijen ,jika ada Komitmen

Komitmen merupak klaim potensial atas sumberdaya perusahaan berdasarkan kinerja di masa depan sesui kontrak.komitmen tidak di akui dalam laporan keuangan karena peristiwa seperti ini di panadang kontak atau enerbit pesanan pembelian bukan merupkan transaksi yang lengkap.semua komitmen memerlukan pengungakapan faktor-faktor penting atas kewajiaban komitmen termasuk jumlah,kondisi,dan waktu.

E. PENDANAAN DI LUAR LAPORAN POSISI KEUANGAN

Pendanaan di luar laporan posisi keuangan adalah tidak tercatatnya liabilitas pendanaan tertentu. Sebagai contoh, salah satu cara mendanai properti, pabrik dan peralatan adalah meminta pihak luar untuk mendapatkannya, dan perusahaan sepakat untuk menggunakan aktiva tersebut serta menyediakan dana yang cukup untuk melunasi utang.

Entitas Bertujuan Khusus (SPE)

Entitas bertujuan khusus (special purpose entities)

Entitas bertujuan khusus atau EBK (special purpose entitas _spe),yang sekarang menjadi tidak terkenal setelah bangkrutnya Enron, telah menjadi mekanisme pendanaan yang sah selama lebih dari dua dekade dan menjadi bagian tak terpisahkan dari keuangan perusahan saat ini. Konsep SPE sebagai berikut. · SPE dibentuk oleh perusahaan sponsor dan dikapitalisasi dengan investasi

ekuitas, beberapa di antaranya harus berasal dari pihak ketiga yang independen

· SPE meningkatkan investasi ekuitas ini dengan meminjam dari pasar kredit dan membeli aktiva dari atau untuk perusahaan sponsor

· Arus kas dari aktiva digunakan untuk membayar utang dan menyediakan pengembalian bagi investor ekuitas

1. SPE dapat menyediakan alternatif pendanaan berbiaya rendah daripada meminjam langsung dari pasar kredit.

2. Dalam GAAP sekarang selama SPE distrukturkan dengan benar, SPE diperlakukan sebagai entitas terpisah tidak dikonsolidasikan dengan perusahaan sponsor. dengan demikina perusahaan dapat menggunaka SPE untuk melakkukan transaksi di luar neraca untuk memeindahkan aset,kewajiaban atau keduanya dari neraca.

Petunjuk GAAP tentang akuntansi untuk SPE dan aturan konsolidasinya dengan perusahaan sponsor di sediakan dalam SFAS 140 dan FIN 46 R .

F. EKUITAS PEMEGANG SAHAM

Ekuitas mengacu pada pendanaan oleh pemilik (pemegang saham) perusahaan. Analisis atas ekuitas harus dipertimbangkan pengukuran dan pelaporan standar ekuitas pemegang saha, meliputi sebagai berikut.

· Mengklasifikasi dan memisahkan sumber utama pendanaan ekuitas.

· Mempelajari hak untuk kelompok-kelompok pemegang saham dan prioritas mereka pada likuidasi.

· Mengevaluasi pembatasan hukum untuk distribusi ekuitas.

· Menelaah kontrak, ketentuan hukum dan pembatasan-pembatasan lainnya atas distribusi laba ditahan.

· Menilai ketentuan dan provisi efek yang dapat dikonversi (convertible securities), opsi saham dan kesepakatan lainnya yang berpotensi menerbitkan saham.

1. Saham Modal

Pelaporan Saham Modal

Pelaporan Saham Modal, meliputi penjelasan atas perubahan jumlah lembar modal yang diungkapkan dalam laporan keuangan atau catatan terkait. Modal Kontribusi, merupakan total pendanaan yang diterima dari pemegang saham sebagai pembayaran saham modal. Saham diperoleh kembali (treasury stock atau buyback) merupakan saham perusahaan yang dibeli kembali setelah sebelumnya diterbitkan dan dibayar penuh.msaham diperoleh kembali umumnya dicatat pada harga perolehan dengan metode penyajian yang umum adalah mengurangkan biaya saham diperoleh kembali dari total ekuitas pemegang saham.

Sumber kenaikan modal saham yang beredar:

Penerbitan saham

Konversi hutang dan saaham preferen

Penerbiatan saham dalam akuisisi merger

Penerbitan untuk akuisisi dan waran Sumber penuruna saham yang beredar:

Pembelian dan penghentian saham

Pembelian kembali saham

Pemecahan sahamterbalik

Modal disetor merupakan total pendanaan yang diterima dari pemegang saham segai pembayaran modal saham.modal di setor di bagi mejadi dua bagian yaitu untuk modal saham nominal dan sisanyadilaporkan sebagai kelebihan modal di setor /modal di setor atas nilai nominal.saham diperoleh kembali meruopakan saham saham perusahaan yang dibeli kembali setelah sebelumnya di terbitkan dan di bayar penuh.

Klasifikasi Saham Modal

Saham modal (capital stock) merupakan saham yang diterbitkan kepada pemegang saham ekuitas sebagai pembayaran aktiva dan jasa. Terdapat dua jenis saham modal sebagai berikut.

Saham Preferen (preffered stock), yaitu kelompok khusus saham yang memiliki fitur yang tidak dimiliki oleh saham biasa. Ciri-ciri umum saham preferen

meliputi :

Prioritas atas distribusi dividen termasuk hak partisipasi dan dividen kumulatif;

Prioritas atas likuidasi, terutama penting karena selisih antara nilai nominal dan nilai likuidasi dan nilai likuidasi saham preferen bisa besar;

Dapat dikonversi menjadi saham biasa;

Tidak memiliki hak suara;

Harga pembelian kembali biasanya untuk melindungi pemegang saham preferen dari pembelian kembali yang terlalu awal (harga pembelian kembali premium sering kali makin menurun).

Saham Biasa (common stock), yaitu kelompok saham yang mencerminkan hak kepemilikan serta memiliki risiko tinggi dan pengembalian tinggi atas kinerja perusahaan. Saham biasa mencerminkan bunga sisa (residual interest) dan tidak diprioritaskan namun mendapatkan laba bersih sisa dan menyerap rugi bersih.

Analisis Saham Modal

Informasi yang lebih relevan bagi analisis adalah komposisi pos modal dan pembatasan-pembatasan yang berlaku. Komposisi ekuitas penting karena dapat memengaruhi hak sisa atas saham biasar, serta hak, risiko dan pengembalian bagi investor ekuitas.

2. Laba Ditahan

Laba ditahan (retained earnings) merupakan modal yang dihasilkan sebuah perusahaan. Akun laba ditahan mencerminkan akumulasi laba atau rugi yang tidak dibagikan sejak berdirinya perusahaan. Laba ditahan merupakan sumber utama distribusi dividen.

Dividen Tunai dan Dividen Saham

Dividen tunai (cash dividend) merupakan distribusi kas kepada pemegang saham. Dividen ini merupakan jenis dividen yang paling umum dan saat didistribusikan menjadi kewajiban bagi perusahaan. Dividen saham (stock dividend) adalah distribusi saham perusahaan itu sendiri kerpada pemegang saham secara proporsional. Dividen ini mencerminkan kapitalisasi laba secara permanen. Akuntansi bagi dividen saham kecil (small stock dividend) atau dividen saham sederhana (ordinary dividend), umumnya lebih kecil dari 20% sampai 25% saham beredar, mensyaratkan penilaian dividen saham pada nilai pasar pada tanggal pengumuman.

Penyesuaian Periode Lalu

Penyesuaian periode lalu (prior period adjustment) terutama merupakan koreksi kesalahan di periode laporan keuangan lalu. Perusahaan tidak melaporkannya dalam laporan laba rugi, melainkan melaporkannya sebagai penyesuaian (setelah pajak) atau saldo awal laba ditahan.

Apropriasi Laba Ditahan

Apropriasi laba ditahan (appropriations of retained earnings) merupakan reklasifikasi laba ditahan untuk tujuan tertentu. Apropriasi laba ditahan (kadang kala disebut cadangan) merupakan pengakuan bahwa perusahaan tidak berniat untuk mendistribusikannya sebagai dividen, melainkan mencadangkannya untuk tuntutan hukum, perluasan pabrik, asuransi diri sendiri (self-insurance), dan kontijensi bisnis lainnya. Apropriasi juga tidak membebaskan laporan keuangan dari beban potensial. Apropriasi direklasifikasi kembalu sebagai laba ditahan bila tujuannya telah tercapai.

Pembatasan Laba Ditahan

Pembatasan atau persyaratan bala ditahan (restriction or convenant of retained earnings) merupakan pembatasan atau ketentuan laba ditahan sejumlah tertentu. Pembatasan penting meliputi pembatasan distribusi dividen. Ketentuan obligasi dan kesepakatan pinjaman merupakan sumbe rutama pembatasan

tersebut. perusahaan sering kali mengungkapkan pembatasan tersebut dalam catatan penjelas.

Analisis Laba Ditahan

Analisis pembatasan distribusi laba ditahan oleh pinjaman atau kesepakatan lain umumnya mengungkapkan cakupan perusahaan dalam area seperti distribusi dividen atau pencapaian modal kerja pada tingkat tertentu. Pembatasan tersebut juga mengungkapkan kekuatan tawar-menawar perusahaan dan posisinya dalam pasar kredit.

Spin-off dan Split-off

Pembagian anak perusahaan kead pemegang saham dapatmengambil satu dari dua bentuk berikut:

Spin-off yaitu distribusi saham anak perusahaan kepada pemegang saham sebagai deviden aset(investasi dalam anak perusahaan )dikurangi sebagai saldo laba

Split-off yaitu pertukaran saham anak perusahaan yang dimiliki oleh para pemegang saham ;aset(investasi anak perusahaan)dikurangi dan sahaam yang diterima daripemegang saham di perlakukan sebagia saham yang di tarik kembali.

Penyesuaian Periode Lalu

Penyesuaian periode lalu (prior period adjustment)terutamamerupakan koreksi kesalahan di periodelaporan keuangan lalu.perusahaan tidak melaporkan dalam laporan laba rugi,melainkan melaporkan sebagai penesuaian (setelah pajak)atas saldo awal saldo laba.

3. Nilai Buku per Lembar Saham

Perhitungan Nilai Buku per Lembar Saham

Nilai buku per lembar saham (book value per share) adalah angka per lembar yang berasal dari likuidasi perusahaan pada jumlah yang dilaporkan dalam neraca. “Nilai buku” (book value) merupakan istilah konvensional yang mengacu pada nilai aktiva bersih, yaitu total aktiva dikurangi dengan klaim terhadapnya.

Relevansi Nilai Buku per Lembar Saham

Nilai buku memiliki peranan penting dalam analisis laporan keuangan. Aplikasi meliputi:

Nilai buku, dengan potensi penyesuaian, sering kali digunakan dalam penilaian kesepakatan merger.

Analisis perusahaan dengan komposisi besar aktiva likuid (institusi keuangan, investasi, asuransi, dan bank) sangat bergantung pada nilai buku.

Analisis obligasi kualitas utama dan saham preferen sangat memerlukan penutupan aktiva (asset coverage).

Aplikasi tersebut harus mengakui pertimbangan akuntansi dalam perhitungan nilai buku perlembar saham sbb:

Nilai tercatat aset,khususnya aset jangka panjang seperti property ,pabrik,dan peralatan biasanya di sajikan pada harga perolehan yang dapat sangat berbeda dengan nialai pasar

Aset tak berwujud yang dihasilakan secara internal dan aset kontijen dengan kemungkinan terjadi yang tinggi seringkali tidak tercermindalam nilai buku.

Kewajiban Pada ‘Ujung’ Ekuitas

Bagian ini menjelaskan dua akunyang memiliki berada di antara kewajiab dan ekuitas-saham preferen yang dapat ditarik kembali dan kepentingan minoritas.

Saham Preferen yang Dapat Ditarik Kembali

Analisis harus mewaspadai efek ekuitas (umumnya saham preferen) yang memiliki provisi penarikan kembali wajib, yang membuatnya lebih mirip hutang daripada ekuitas. Efek tersebut tersebut mengharuskan perusahaan untuk membayar dana pada tanggal tertentu.

Hak Minoritas

Hak minoritas (minority interest) dalam perusahaan yang dikonsolidasi umumnya disajikan dalam laporan posisi keuangan, di antara kewajiban dan ekuitas. Namun demikian, hak minoritas bukanlah klaim langsung atas sumber daya perusahaan. Hak minoritas adalah kepemilikan proporsional pemegang saham minoritas atas anak perusahaan yang dikonsolidasikan tersebut.

1. Analisis Liabilitas

Pinjaman jangka pendek, utang usaha dan lainnya, akrual, dan liabilitas sewa

pembiayaan merupakan liabilitas keuangan yang pada awalnya diakui sebesar nilai wajar dan

selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku

bunga efektif kecuali jika dampak diskontonya tidak material. Liabilitas kategori ini

diklasifikasikan sebagai liabilitas jangka pendek, kecuali untuk liabilitas sewa pembiayaan

yang jatuh tempo lebih dari 12 bulan sejak akhir periode pelaporan. Liabilitas keuangan ini

diklasifikasikan sebagai liabilitas jangka panjang.

1.1 Analisis Pinjaman

2013

2012

Pihak Ketiga

Cerukan

-Deutsche Bank AG

-

378,319

Pinjaman bank jangka pendek

-Standard Chartered Bank

-

115,000

Jumlah

493,319

Pihak Berelasi

-Philip Morris Finance SA

2,442,000

1,812,884

Jumlah pinjaman

2,442,000

2,306,203

Seluruh pinjaman di atas diperuntukkan untuk mendanai modal kerja Perusahaan.

Pihak Ketiga

Tingkat suku bunga tahunan yang berlaku untuk cerukan dan pinjaman bank jangka pendek :

2013

2012

Cerukan

-

5,50%

Pinjaman bank jangka pendek

-

5,35% - 6,48%

Pinjaman jangka pendek dari Standard Chartered Bank telah dilunasi sepenuhnya pada

tanggal 2 Januari 2013.

Pihak Berelasi

Pada tanggal 1 September 2008, Perusahaan memperoleh fasilitas pinjaman dari Philip

Morris Finance SA, dengan jumlah fasilitas pinjaman sampai dengan 10% dari jumlah

pendapatan Perusahaan (berdasarkan laporan keuangan tahunan terakhir yang sudah diaudit).

Fasilitas pinjaman ini akan jatuh tempo pada tanggal 1 September 2018.

Pada tanggal 31 Desember 2013, jumlah saldo pinjaman adalah sebesar USD200,0 juta atau

setara dengan Rp2,44 triliun dengan tingkat suku bunga tahunan yang berlaku 6,42%

-6,87%. Pinjaman ini telah jatuh tempo dan telah dibayar pada bulan Januari 2014 (2012:

USD188,0 juta atau setara dengan Rp1,81 triliun dengan tingkat suku bunga tahunan yang

berlaku 4,11% - 4,60%. Pinjaman ini dibayar pada bulan Januari 2013).

Untuk mengurangi risiko fluktuasi nilai tukarpinjaman jangka pendek dari Philip Morris

Finance SA, Perusahaan melakukan transaksi swap valuta asing dengan beberapa bank

dengan jumlah nilai nosional sebesar USD200,0 juta, mencakup jumlah dasar pinjaman.

Kontrak tersebut telah jatuh tempo antara tanggal 2 Januari dan 21 Januari 2014 (2012:

USD188,0 juta, mencakup jumlah dasar pinjaman dengan periode jatuhtempo antara tanggal

2 Januari dan 8 Januari2013).

1.2 Analisis Utang Usaha Lainnya

Utang usaha dan lainnya - pihak ketiga terutama timbul dari pembelian cengkeh, tembakau,

flavour, saos, bahan pembungkus, biaya iklan dan promosi, dan aset tetap.

2013

2012

Pihak Ketiga

1,420,955

1,350,309

Pihak Berelasi

772,748

1,053,980

Jumlah

2,193,703

2,404,289

1.3 Analisis Utang Pajak

2013

2012

Pajak Penghasilan Badan :

-Pasal 25

275,747

278,007

-Pasal 29

242,945

198,440

Jumlah

518,692

476,447

Pajak Penghasilan Lainnya

54,416

58,994

Pajak Pertambahan Nilai

801,732

804,427

Lainnya

35,036

28,428

Jumlah

891,184

891,849

1.4 Analisis Utang Cukai

Utang cukai merupakan utang yang timbul daripembelian pita cukai

1.5 Analisis Akrual

2013

2012

Biaya Produksi

26,737

50,495

Distribusi

9,470

3,672

Lain-lain

29,051

20,752

Jumlah

77,249

87,031

Akun-akun tertentu pada laporan keuangan konsolidasian untuk tahun yang berakhir pada

tanggal 31 Desember 2012 telah direklasifikasi untuk menyesuaikan dengan penyajian

laporan keuangan konsolidasian untuk tahun yang berakhir pada tanggal 31 Desember 2013.

1.6 Analisis Liabilitas Imbalan Kerja

Program pensiun

Pada tanggal 1 April 2008, Perusahaan menyelenggarakan program pensiun iuran pasti yang

dikelola oleh Dana Pensiun Lembaga Keuangan AIAF (DPLK AIAF). Berdasarkan program

pensiun iuran pasti, imbalan yang akan diterima karyawan ditentukan dari besarnya

kontribusi yang dibayarkan oleh pemberi kerja dan karyawannya ditambah dengan hasil

investasi atas dana tersebut. Kontribusi dari karyawan adalah bersifat sukarela. Kontribusi

Perusahaan dan entitas anak tertentu di dalam negeri atas program pensiun iuran pasti adalah

sebesar 8,5% dari gaji karyawan atau Rp86,2 miliar untuk tahun yang berakhir pada tanggal

31 Desember 2013 (2012: Rp74,1 miliar).

Imbalan pascakerja yang tidak dicakup oleh program pensiun di atas

Imbalan pascakerja yang tidak dicakup oleh program pensiun meliputi bagian imbalan

berdasarkan Undang-Undang Ketenagakerjaan atas karyawan-karyawan yang tidak ikut serta

dalam program pensiun iuran pasti yang disebut di atas dan bagian imbalan berdasarkan

Undang-Undang Ketenagakerjaan atas karyawankaryawan yang ikut dalam keanggotaan

program pensiun iuran pasti yang melebihi nilai imbalan mereka sebagai anggota dari

program.

Perhitungan atas imbalan pascakerja yang tidak dicakup oleh program pensiun didasarkan

pada penilaian aktuarial tahunan yang dilakukan olehPT Towers Watson Purbajaga,

aktuarisindependen berdasarkan laporannyamenggunakan metode “Projected Unit

Credit”dengan menggunakan asumsi sebagai berikut:

Jumlah yang

diakui pada

laporan

posisi

keuangan konsolidasian ditentukan sebagai berikut:

Rincian beban imbalan pascakerja yang tidak dicakup oleh program pensiun pada tahun yang

berakhir pada 31 Desember 2013 dan 2012 adalah sebagai berikut:

Nilai akumulasi kerugian aktuarial setelah pajakyang dicatat pada saldo laba pada 31

Desember 2013 adalah sebesar Rp180,2 miliar (2012:

Nilai kini kewajiban imbalan pasti dan penyesuaian pengalaman dalam periode lima tahun

adalah sebagai berikut:

2013

2012

2011

2010

2009

Nilai

kini

kewajiban imbalan

pasti

1,039,084

919,172

722,905

522,522

490,076

Penyesuaian

pengalaman pada

liabilitas program

12,490

126,132

141,638

(25,692)

(68,289)

1.7 Analisis Liabilitas Keuangan Jangka Pendek Lainnya

Liabilitas keuangan jangka pendek ini berasal dari pengelolaan kas dengan PMID, dengan

tingkat suku bunga tahunan yang berlaku 5,25%-7,76% untuk periode yang berakhir pada

tanggal 31 Desember 2013

2013

2012

PT Philip Morris Indonesia

43,661

-Persentase terhadap liabilitas konsolidasian

0,33 %

-1.8 Analisis Liabilitas Sewa Pembiayaan

Sewa pembiayaan dikapitalisasi pada awal masa sewa sebesar nilai wajar aset sewaan

atau sebesar nilai kini pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai

wajar.

2. Analisis Ekuitas

2.1 Modal Saham

Saham Perusahaan bernilai nominal Rp100 (Rupiah penuh) per saham. Rincian

kepemilikan saham Perusahaan pada tanggal 31 Desember 2013 dan 2012 adalah

sebagai berikut:

2.2

Tambahan Modal Disetor

Rincian modal disetor pada tanggal 31 Desember 2013 dan 2012 adalah sebagai

berikut:

Pembayaran berbasis saham merupakan program Philip Morris International, Inc. (“PMI”), di

mana karyawan yang memenuhi kriteria tertentu berhak untuk berpartisipasi dalam program

ini. Saham yang diterbitkan akan menjadi hak karyawan apabila karyawan yang bersangkutan

masih bekerja di Perusahaan selama tiga tahun sejak tanggal pemberian.

Setiap tahun, Perusahaan mencatat kewajiban kepada PMI serta melakukan pembalikan ke

akun “Tambahan modal disetor” berdasarkan jumlah yang ditagih oleh PMI atas saham yang

telah vested.

Jumlah kompensasi berbasis saham yang diakui dalam laporan laba rugi komprehensif

konsolidasian untuk tahun-tahun yang berakhir 31 Desember 2013 dan 2012 masing-masing

adalah Rp66,2 miliar dan Rp57,4 miliar.

4. Rasio Keuangan

4.1 Rasio Likuiditas

a. Current Ratio

Current Ratio=

Aktiva Lancar

Utang Lancar

×100

b. Cash Ratio

Quick Ratio=

Aktiva Lancar −Persediaan

Utang Lancar

×100

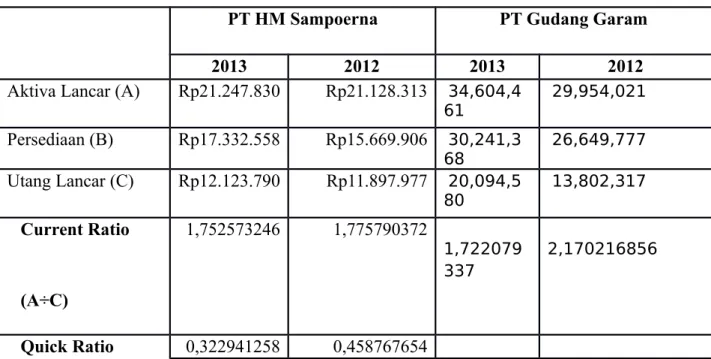

Tabel Rasio Likuiditas

PT HM Sampoerna

PT Gudang Garam

2013

2012

2013

2012

Aktiva Lancar (A)

Rp21.247.830

Rp21.128.313

34,604,461 29,954,021

Persediaan (B)

Rp17.332.558

Rp15.669.906

30,241,3 68 26,649,777Utang Lancar (C)

Rp12.123.790

Rp11.897.977

20,094,5 80 13,802,317Current Ratio

1,752573246

1,775790372

1,722079 337 2,170216856(A÷C)

Quick Ratio

0,322941258

0,458767654

0,217127 852

0,239397776

((A-B) ÷ C))

4.2 Rasio Solvabilitas

a. Total Debt to Total Asset Ratio

Total Debt

¿

Total Asset Ratio=

TotalUtang

Total Aktiva

×100

b. Total Debt to Total Equity Ratio

Total Debt

¿

Total Equity Ratio=

Total Utang

Total Equity

×100

Tabel Rasio Solvabilitas

(dalam jutaan

rupiah)

PT HM Sampoerna

PT Gudang Garam

2013

2012

2013

2012

Total Utang (A)

Rp13.249.559

Rp12.939.107

21.353.980 14.903.612

Total Aktiva (B)

Rp27.404.594

Rp26.247.527

50.770.251 41.509.325Total Ekuitas (C)

Rp14.155.035

Rp13.308.420

29.416.271 26.605.713Total Debt to

Total Asset

Ratio

0,483479485

0,492964804

0,420600245 0,359042504(A÷B)

Total Debt to

Total Equity

Ratio

0,936031525

0,972249674

0,725924098 0,560165856(A÷C)

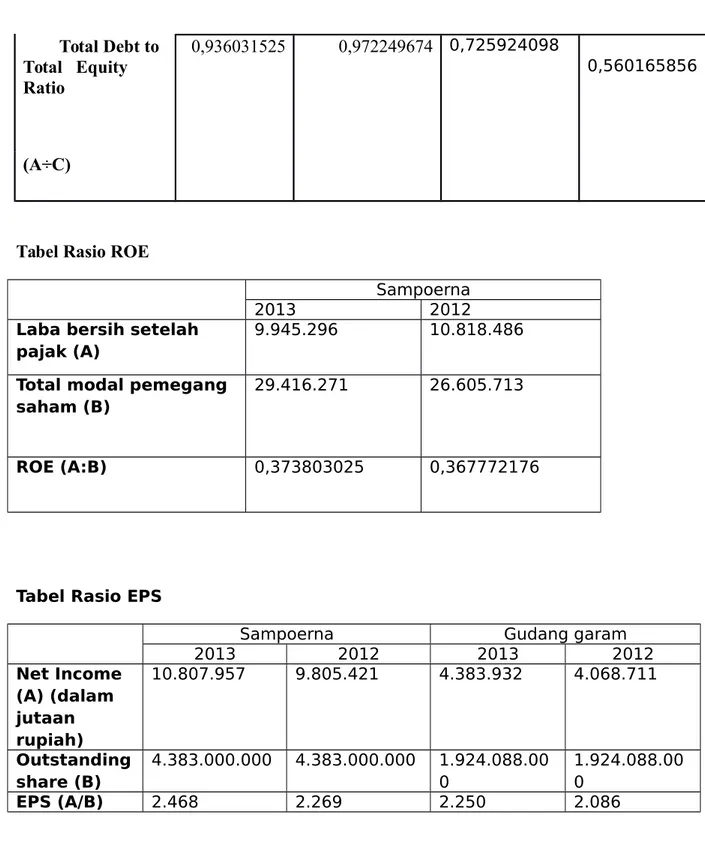

Tabel Rasio ROE

Sampoerna

2013 2012

Laba bersih setelah pajak (A)

9.945.296 10.818.486

Total modal pemegang saham (B)

29.416.271 26.605.713

ROE (A:B) 0,373803025 0,367772176

Tabel Rasio EPS

Sampoerna Gudang garam

2013 2012 2013 2012 Net Income (A) (dalam jutaan rupiah) 10.807.957 9.805.421 4.383.932 4.068.711 Outstanding share (B) 4.383.000.000 4.383.000.000 1.924.088.00 0 1.924.088.00 0 EPS (A/B) 2.468 2.269 2.250 2.086