i

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh :

AYU SEVENTINA PANJAITAN 3111411017

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2017

ii

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk telah saya nyatakan dengan benar.

Nama : Ayu Seventina Panjaitan NIM : 3111411017

Tanda Tangan :

iii

TUGAS AKHIR

ANALISIS PENERAPAN DANA KAS KECIL PADA SEKOLAH

YEHONALA

Oleh:

AYU SEVENTINA PANJAITAN 3111411017

BATAM, Dosen Pembimbing

Yosi Handayani, S.S.,M.TESOL NIP 198104022014042001

Dosen Penguji I Dosen Penguji II

Sinarti, S.E.,M.Sc.,Ak.,CA Afriyanti Hasanah, S.S.T.,M.Sc. NIP 197810112012122001 NIK 117176

iv

rahmat dan karunia-Nya, sehingga penulis dapat menyusun dan menyelesaikan

magang di Sekolah Yehonala yang dimulai dari tanggal 01 Februari 2017 sampai

dengan 29 April 2017. Laporan magang ini disusun untuk memenuhi syarat

kelulusan magang industri dan juga sebagai bakti bahwa penulis telah

melaksanakan dan menyelesaikan magang di Sekolah Yehonala.

Laporan ini disusun berdasarkan pengalaman dan pengetahuan yang didapat

penulis selama melaksanakan magang di Sekolah Yehonala. Penulis menyadari

bahwa laporan ini masih banyak kekurangan dan kesalahan karena keterbatasan

pengetahuan dan pengalaman yang penulis miliki. Untuk itu penulis

mengharapkan kritik dan saran dari pembaca yang sifatnya membangun untuk

menyempurnakan laporan ini.

Adapun penulisan laporan ini tidak lepas dari bimbingan dan bantuan dari

berbagai pihak baik secara moral, spiritual dan material. Pada kesempatan kali ini

penulis mengucapkan terima kasih kepada:

1. Ibu Yosi Handayani,S.S.,M.TESOL, selaku pembimbing yang telah

meluangkan waktu, pikiran, tenaga serta dukungan yang sangat berarti

dalam membimbing dan memberikan semangat selama penulis

menyelesaikan laporan magang ini.

2. Bapak Mitosima The Anakunda dan Ibu Devy Susanty, selaku pimpinan di

v kepada penulis.

4. Staff Administrasi dan seluruh staff di Sekolah Yehonala yang telah memberikan semangat dan masukan kepada penulis.

5. Seluruh dosen Politeknik Negeri Batam yang selama ini telah mengajar dan

memberikan ilmu pengetahuan yang tidak ternilai harganya.

6. Kedua orangtua dan keluarga penulis yang selalu mendoakan dan memberi

motivasi kepada penulis dalam menyelesaikan laporan magang ini.

7. Untuk sahabat, orang yang selalu menyemangati dan mengingatkan, serta

teman-teman lainnya yang tidak dapat penulis sebutkan satu persatu,

terimakasih buat pastisipasi, nasihat dan semangat kalian semua.

Penulis berharap laporan ini dapat memberikan manfaat bagi semua pihak

yang berkepentingan sehingga dapat menunjang peningkatan pengetahuan tentang

dunia kerja. Akhir kata penulis mengucapkan terimakasih kepada semua pihak

yang telah membantu penulis.

Batam, 29 April 2017

vi

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Ayu Seventina Panjaitan NIM : 3111411017

Program Studi : Akuntansi Jenis Karya : Tugas Akhir

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul:

“ANALISIS PENERAPAN DANA KAS KECIL PADA SEKOLAH YEHONALA” beserta perangkat yang ada (jik diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Negeri Batam berhak menyimpan,

megalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan

nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam

Pada tanggal :

Yang Menyatakan

vii Nama : Ayu Seventina Panjaitan Program Studi : Akuntansi

Judul : Analisis Penerapan Dana Kas Kecil Pada Sekolah Yehonala

Penelitian tugas akhir ini dilakukan pada Sekolah Yehonala dan yang menjadi objek penelitian adalah Analisis Penerapan Dana Kas Kecil. Hal ini terjadi karena kas merupakan aktiva yang paling lancar dibanding aktiva lainnya. Kas digunakan untuk membiayai pengeluaran perusahaan yang bersifat kecil atau sehari-hari. Tujuan dari penelitian ini adalah untuk mengetahui apakah prosedur pencatatan sudah sesuai dengan teori sehingga dapat memberikan masukan atau solusi apabila tidak sesuai dengan teori. Metode analisis data yang digunakan adalah analisa deskriptif dengan menjelaskan prosedur pembentukan, pencatatan dan pengisian kembali dana kas kecil pada Sekolah Yehonala sehingga penulis dapat mengambil kesimpulan bahwa belum dilakukannya pencatatan akuntansi jurnal yang baik pada saat melakukan pembentukan dan pengisian kembali dana kas kecil. Pencatatan tersebut tidak sesuai dengan metode dana kas kecil yang diterapkan oleh Sekolah Yehonala.

viii Name : Ayu Seventina Panjaitan Study Program : Accounting

Title : Analysis of Petty Cash of Implementation at Yehonala School

This final project research was conducted at Yehonala School and the object of research is Analysis of Petty Cash Implementation. This is because cash is the most liquid assets or current assets. Cash is used to finance corporate expenditures that are small or everyday used. The purpose of this study is to determine whether the recording procedure is base on the accounting theory. In accordance of the method of data analyse used is descriptive analysis by explaining the procedure of forming, recording and replenishing of petty cash fund at Yehonala School so that writer can conclude that there is mistake of recording of petty cash fund during the forming and refilling of petty cash fund. The recording is incompatible with the fixed petty cash fund method used by Yehonala School.

Keywords: Petty Cash of Implementation, The Recording Procedure, The Accounting Theory

ix

TUGAS AKHIR ... i

HALAMAN PERNYATAAN ORISINALITAS ... ii

LEMBAR PENGESAHAN ... iii

KATA PENGANTAR ... iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

ABSTRAK ... vii

ABSTRACT ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 3

1.3 Batasan Masalah ... 3

BAB II DASAR TEORI ... 4

2.1 Pengertian Kas ... 4

2.2 Pengendalian Internal Kas ... 4

2.3 Dana Kas Kecil ... 6

2.4 Metode Pengelolaan Dana Kas Kecil ... 7

2.4.1 Imprest Fund Method (Metode Dana Tetap) ... 7

2.4.2 Fluctuation Method (Metode Dana Berubah-ubah) ... 10

2.5 Dokumen yang Digunakan dalam Pencatatan Kas Kecil ... 12

2.6 Catatan Akuntansi yang Digunakan ... 13

2.7 Fungsi yang Terkait ... 14

BAB III GAMBARAN UMUM PERUSAHAAN ... 16

3.1 Sejarah Sekolah Yehonala ... 16

3.2 Visi, Misi Sekolah Yehonala ... 16

3.3 Struktur Organisasi Sekolah Yehonala ... 17

x

4.1.1 Lokasi Unit Kerja ... 20

4.1.2 Rincian Tugas... 20

4.1.3 Tanggung Jawab... 22

4.1.4 Target yang Diharapkan ... 22

4.2 Deskripsi Alat dan Produk ... 22

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan ... 22

4.2.2 Data dan Dokumen yang Diolah/Dihasilkan ... 24

4.3 Pembahasan ... 24

4.3.1 Sistem Akuntansi Dana Kas Kecil dengan Metode Dana Tetap pada Sekolah Yehonala ... 24

4.3.2. Prosedur Pembentukan, Pengeluaran dan Pengisian Kembali Dana Kas Kecil ... 25

4.3.2.1 Pencatatan Pembentukan Dana Kas Kecil ... 25

4.3.2.2 Pencatatan Pengeluaran Dana Kas Kecil ... 29

4.3.2.3 Pencatatan Pengisian Kembali Dana Kas Kecil ... 29

4.3.3 Perbandingan Pencatatan Dana Kas Kecil Sekolah Yehonala dengan Teori Akuntansi ... 32

4.4 Solusi ... 33

BAB V Penutup ... 34

5.1 Kesimpulan ... 34

5.2 Saran ... 35

xi

Tabel 4.1. Pencatatan Pengisian Dana kas Kecil………...25 Tabel 4.2. Pencatatan Pengisian Kembali Dana Kas Kecil…...………29

Tabel 4.3. Perbandingan Pencatatan Dana Kas Kecil Sekolah Yehonala dengan

xii

DAFTAR GAMBAR

Gambar 3.1. Struktur Organisasi Sekolah Yehonala……….18

Gambar 4.1. Flowchart Rincian Tugas Dana Kas Kecil………21 Gambar 4.2. Pencatatan Pengisian Dana Kas Kecil pada Sekolah

Yehonala……….………..26 Gambar 4.3. Flowchart Prosedur Pembentukan Dana Kas

Kecil………..………28 Gambar 4.4. Pencatatan Pengisian Kembali Dana Kas Kecil pada Sekolah

1

1.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kas adalah harta perusahaan yang sangat penting karena merupakan alat

pembayaran atas setiap transaksi yang dilakukan. Kas paling banyak terlibat

dalam transaksi-transaksi perusahaan. Kas terlibat langsung dalam transaksi

ataupun kegiatan perusahaan, baik itu dalam bentuk penerimaan maupun dalam

bentuk pengeluaran kas. Untuk itu perusahaan perlu membuat suatu prosedur

penerimaan dan pengeluaran kas yang dirancang sedemikian rupa sehingga kas

yang akan dikeluarkan atau masuk dari perusahaan memenuhi prosedur yang

ditetapkan. Hal ini karena kas merupakan harta yang paling sering diselewengkan,

aktiva yang paling bernilai dari aktiva lain, dan juga karena bentuknya kecil

sehingga dapat dipindah tangankan dengan cepat.

Pengendalian internal terhadap pengeluaran kas akan lebih efektif ketika

pembayaran dilakukan dengan menggunakan cek atau transfer lewat rekening

bank, daripada melibatkan uang kas secara langsung. Pengecualian dibuat untuk

pengeluaran-pengeluaran tertentu yang jumlahnya relatif kecil.

Pengeluaran-pengeluaran ini dapat dibiaya langsung dengan menggunakan dana kas kecil.

Kondisi menjadi sangat tidak praktis apabila perusahaan menggunakan cek atau

transfer lewat rekening bank hanya untuk pengeluaran-pengeluaran yang

jumlahnya relatif kecil, seperti untuk membeli materai, perangko, langganan air

Kas kecil sangat penting disediakan oleh perusahaan. Ketersediaan kas kecil

akan mempermudah proses pembayaran yang bersifat urgent. Penggunaan kas kecil harus dikontrol dan dipertanggungjawabkan oleh pemegang dana kas kecil.

Hal ini perlu dilakukan untuk menghindari kecurangan dalam pencatatan dan

penggunaan dana kas kecil. Pengelolaan yang tidak memadai atau cenderung

buruk akan kas kecil dapat mengganggu kelancaran operasional perusahaan.

Perusahaan tidak dapat melakukan pembelian yang jumlahnya relatif kecil dengan

cepat, jika perusahaan kehabisan kas kecil atau bahkan tidak memiliki kas kecil.

Sekolah Yehonala adalah salah satu sekolah swasta yang ada di Kota Batam,

Kepulauan Riau. Sekolah Yehonala membentuk dana kas kecil yang digunakan

untuk pengeluaran-pengeluaran rutin, seperti biaya parkir, pembelian bensin

kendaraan, materai, biaya pembelian keperluan kantor dan sebagainya. Penerapan

dana kas kecil di Sekolah Yehonala menggunakan sistem dana tetap yang jumlah

saldonya selalu tetap. Berdasarkan data yang diperoleh pada tanggal 07 November

2016 dilakukan pengisian dana kas kecil sebesar Rp.2.000.000, yang diserahkan

oleh bagian Accounting berdasarkan bukti-bukti transaksi yang diberikan oleh bagian kas kecil.

Setiap pembentukan maupun pengisian kembali dana kas kecil, bagian kasir

maupun Accounting tidak pernah melakukan penjurnalan dan bagian Accounting

hanya mencatat dalam bentuk excel berupa tabel keseluruhan pengeluaran yang dilakukan oleh Sekolah Yehonala. Pengisian kembali dana kas kecil dilakukan

sekali seminggu, apabila dana kas kecil tidak mencukupi untuk digunakan maka

bagian kas kecil akan menggunakan uang pemasukan SPP yang belum disetorkan

Yehonala, pengisian dana kas kecil ini masih memiliki kelemahan yang harus

diperbaiki yaitu pada sistem pencatatan dana kas kecil. Pada saat pengisian

kembali dana kas kecil, bagian kas kecil hanya merekap setiap bukti transaksi

pengeluaran kas kecil dan menyerahkannya ke bagian accounting tanpa dilakukannya jurnal pengisian kembali dana kas kecil oleh bagian Accounting.

Berdasarkan uraian di atas dan melihat pentingnya membuat pengelolaan

dana kas kecil dengan baik, maka penulis tertarik untuk melakukan penelitian

dengan judul “Analisis Penerapan Dana Kas Kecil Pada Sekolah Yehonala”. 1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka dapat

diketahui permasalahan yang dihadapi perusahaan ialah penerapan dana kas kecil

pada Sekolah Yehonala dengan metode dana tetap belum sesuai teori akuntansi.

1.3 Batasan Masalah

Agar penelitian ini mengarah pada tujuan yang diharapkan, peneliti membatasi

ruang lingkup penelitian yaitu:

a. Batasan Data

Data yang digunakan dalam penelitian ini adalah data-data yang berkaitan

dengan dana kas kecil pada Sekolah Yehonala periode 2 kali pengisian

kembali kas kecil pada bulan November 2016.

b. Batasan Lapangan

Penelitian ini dilakukan pada Sekolah Yehonala, khususnya pada bagian

4

2.

BAB II

DASAR TEORI

2.1 Pengertian Kas

Menurut Kieso et al (2011), kas adalah aktiva lancar yang digunakan sebagai media pembayaran, sebagai dasar pengukuran akuntansi, dan sebagai laporan bagi

seluruh pos lainnya. Menurut Ikatan Akuntan Indonesia dalam standar akuntansi

keuangan (2010), kas terdiri dari saldo kas dan rekening giro setara kas adalah

investasi yang sifatnya sangat liquid, berjangka waktu pendek dan dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan

nilai yang signifikan.

Berdasarkan definisi-definisi di atas dapat disimpulkan bahwa kas dan

setara kas adalah bagian dari aktiva lancar yang paling liquid terdiri dari kas yang ada di perusahaan dan kas yang ada di bank. Kas disebut sebagai aktiva lancar

yang paling liquid karena kas yang tersedia di perusahaan maupun yang ada di bank dapat digunakan setiap saat tanpa ada batasan waktu dan juga tidak ada

resiko perubahan nilai yang signifikan. Dalam neraca, kas merupakan aktiva yang

paling lancar, dalam arti paling sering berubah. Hampir pada setiap transaksi

dengan pihak luar selalu mempengaruhi kas.

2.2 Pengendalian Internal Kas

Menurut Kieso et al (2011), pengendalian internal adalah metode dan pengukuran yang diadopsi untuk pengamanan aset, meningkatkan keakuratan dan keandalan

pencatatan akuntansi, meningkatkan efisiensi, dan memastikan kepatuhan atas

Menurut et al (2011), ada enam prinsip pengendalian internal antara lain: 1. Penentuan tanggung jawab

Pengendalian paling efektif ketika hanya satu pegawai bertanggung jawab

untuk suatu tugas tertentu.

2. Pemisahan tugas atau pekerjaan

Tugas yang berhubungan, termasuk pekerja fisik, dan pembukuan harus

diberikan pada individu yang berbeda.

3. Prosedur dokumentasi

Perusahaan harus menggunakan dokumen bernomor dan seluruh dokumen

harus dapat dihitung.

4. Pengendalian fisik

a. Brangkas, lemari besi, kotak deposit untuk kas dan kertas bisnis.

b. Gudang dan kabinet penyimpanan untuk persediaan dan pencatatan

terkunci.

c. Fasilitas komputer dengan password atau sidik jari dan scan mata.

d. Menggunakan mesin pencatat jam kerja.

5. Verifikasi internal independen

a. Memverifikasi catatan secara periodik atau atas dasar dadakan.

b. Memverifikasi catatan oleh pekerja yang independen.

6. Pengendalian sumber daya manusia

a. Perikatan pekerja

b. Merotasi tugas karyawan dan meminta karyawan libur atau cuti yang

dibutuhkan.

c. Melakukan cek latar belakang.

2.3 Dana Kas Kecil

Menurut Kieso et al (2011), kas kecil adalah kas yang digunakan untuk pengeluaran dalam jumlah kecil. Jusup (2014), menyatakan bahwa kas kecil

adalah dana yang disediakan khusus untuk pengeluaran dengan jumlah yang

relatif kecil, tidak ekonomis bila dibayar dengan cek. Berdasarkan pengertian

tersebut dapat disimpulkan bahwa kas kecil merupakan dana yang digunakan

untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil yang

tidak dapat dibayar menggunakan cek.

Pengeluaran kas yang jumlah rupiahnya relatif kecil dilakukan dengan

menggunakan cek, maka lembar cek yang dibuat akan menjadi banyak dan

menyebabkan pemborosan waktu dan mahal, oleh karena itu perusahaan perlu

membentuk suatu kas kecil yang disediakan khusus. Perusahaan membentuk

suatu kas kecil dengan menaksir jumlah kas yang diperlukan dalam jangka waktu

tertentu misalnya seminggu atau sebulan. Dana kas kecil dikelola oleh seorang

petugas yang disebut pemegang kas kecil sekaligus bertanggung jawab atas

2.4 Metode Pengelolaan Dana Kecil

Setiap pengeluaran dana kas kecil harus mendapat persetujuan dari pihak yang

berwenang, bukti pengeluaran kas harus disimpan bersamaan dengan sisa uang

yang ada pada cash box, karena pihak pemegang kas kecil harus dapat mempertanggungjawabkan uang yang diserahkan. Jadi pemegang kas kecil harus

membuat bukti pembukuan berupa voucher sehingga pemegang kas kecil dapat

membuktikan dan menunjukkan uang yang tersisa ditambah dengan seluruh

jumlah yang tertera dalam bukti pengeluaran berjumlah keseluruhan.

Pengisian kembali dana kas kecil apabila jumlah uang yang terdapat dalam

kas kecil sudah menipis, maka dana harus diisi dengan cara pemegang kas kecil

menyiapkan daftar pengeluaran yang dilampiri bukti-bukti pengeluaran kas kecil.

Apabila sudah sesuai dengan ketentuan maka bendahara kas akan memberi tanda

persetujuan pada formulir permintaan dan memberikan dana sebesar jumlah kas

kecil yang telah dikeluarkan.

2.4.1 Imprest Fund Method (Metode Dana Tetap)

Menurut Kieso et al (2011), dalam metode Imprest jumlah dalam rekening kas kecil tidak berubah atau selalu tetap, yaitu sebesar cek yang diserahkan kepada

kasir kas kecil untuk membentuk dana kas kecil. Setiap kali melakukan

pembayaran kasir kas kecil harus membuat bukti pengeluaran. Apabila jumlah

persediaan kas kecil tinggal sedikit dan juga pada akhir periode, kas kecil harus

diisi kembali sebesar jumlah yang sudah dibayar dari kas kecil.

Pengisian kembali perlu dilakukan agar biaya-biaya yang sudah dibayar dari

kas kecil bisa dicatat karena dalam metode imprest pengeluaran kas kecil baru dicatat pada saat pengisian kembali. Kasir kas kecil bertanggung jawab atas uang

yang diserahkan kepadanya. Apabila sebagian dari kas kecil sudah digunakan

untuk membayar pengeluaran maka bukti pengeluaran harus disimpan bersama

dengan sisa uang yang ada pada dana kas kecil.

Kieso et al (2011), mengatakan bahwa dalam sistem imprest prosedur pelaksanaan dana kas kecil dilakukan sebagai berikut:

1. Dengan menguangkan cek dengan jumlah tertentu yang telah ditetapkan

perusahaan misalnya Rp.2.000.000 untuk satu periode misalkan 1 minggu.

Uang tunai dari bank ini kemudian diserahkan ke bagian kas kecil untuk

disimpan dalam box kas kecil. Pembentukan dana kas kecil dilakukan dengan cek dan dicatat dengan mendebit rekening kas kecil. Pencatatan

pada saat pembentukan dana kas kecil ialah:

Kas Kecil Rp.2.000.000

Kas Bank Rp.2.000.000

2. Pengeluaran dana kas kecil tidak dicatat dalam jurnal (sehingga tidak

mengkredit rekening dana kas kecil) sampai dilakukannya pengisian

3. Pada saat jumlah kas kecil tersisa tinggal sedikit atau telah habis

periodenya, maka dilakukan pengisian kembali dana kas kecil dengan cara

mengeluarkan cek sebesar jumlah kas kecil yang telah dikeluarkan.

Pengeluaran cek untuk pengisian kembali dana kas kecil harus dengan

persetujuan pejabat berwenang. Apabila jumlah kas dan bukti-bukti

transaksi tidak sama dengan jumlah kas kecil yang dibentuk, selisihnya

disebut ”Selisih Kas” dapat berubah selisih kurang atau selisih lebih (Cash Over and Short). Berikut pencatatan yang akan dilakukan oleh bagian akuntansi pada saat pengisian kembali dana kas kecil sebagai berikut:

Biaya Perlengkapan Kantor Rp.xx

Biaya Pegiriman Dokumen Rp.xx

Biaya Lain-lain Rp.xx

Selisih Kas Rp.xx

Kas Bank Rp.xx

Pencatatan menggunakan sistem metode imprest memiliki kelebihan dan kelemahan dalam pencatatan. Adapun kelebihan metode imprest adalah pengendalian dalam pengelolaan dana kas kecil perusahaan dapat terjamin, karena

adanya pemisahan fungsi dari yang melakukan transaksi dan mengumpulkan

bukti-bukti transaksi dengan yang melakukan pencatatan jurnal transaksi dan

perhitungan secara periodik oleh perusahaan terhadap dana kas kecil. Kelemahan

dengan menggunakan metode imprest adalah mengakibatkan tercecernya bukti-bukti transaksi, karena pencatatan jurnal tidak langsung pada saat terjadi transaksi

serta membutuhkan tenaga tambahan untuk mencatat jurnal transaksi hingga dapat

2.4.2 Fluctuation Method (Metode Dana Berubah-ubah)

Menurut Sugiri dan Sumiyana (2005), metode dana berfluktuasi, pembentukan

dana kas kecil dibentuk dengan cek sejumlah tertentu dan kemudian diserahkan ke

kasir dana kas kecil. Berbeda dengan metode dana tetap. Pada metode dana

fluktuasi pengisian kembali dana kas kecil dilakukan atas permintaan kasir kas

kecil. Pengisian kembali tidak harus sesuai dengan jumlah yang telah dikeluarkan

sehingga dana kas kecil selalu berubah-ubah. Pada akhir periode metode ini tidak

mengharuskan pengisian kembali serta membuat jurnal penyesuaian, sebab setiap

pengeluaran segera dicatat dibuku jurnal.

Menurut Mulyadi (2016), bahwa dalam metode fluktuasi prosedur

pelaksanaan dana kas kecil dilakukan sebagai berikut :

1. Pembentukan dana kas kecil akan dicatat oleh bagian utang ke dalam

register bukti kas keluar. Bukti kas keluar akan dilampiri dengan surat

keputusan pembentukan dana kas kecil diserahkan kepada bagian kas

dengan jurnal yaitu:

Kas Kecil Rp.2.000.000

Kas Bank Rp.2.000.000

2. Pada pengeluaran dana kas kecil, saldo akun dana kas kecil dibiarkan

berfluktuasi sesuai dengan jumlah pengisian dan pemakaian dana kas kecil.

Jurnal pada saat pengeluaran dana kas kecil yaitu:

Biaya Perlengkapan Kantor Rp.xx

Biaya Pegiriman Dokumen Rp.xx

Biaya Lain-lain Rp.xx

Kas Bank Rp.xx

3. Pengisian kembali dana kas kecil didasarkan atas taksiran jumlah uang tunai

yang diperlukan oleh pemegang dana kas kecil. Jurnal pengisian kembali

dana kas kecil adalah:

Kas Kecil Rp.xx

Kas Bank Rp.xx

2.5 Dokumen yang Digunakan dalam Pencatatan Kas Kecil

Menurut Mulyadi (2016), dokumen yang digunakan dalam sistem dana kas kecil

adalah:

1. Bukti Kas Keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas dari fungsi

akuntansi kepada fungsi kas sebesar yang tercantum dalam dokumen

tersebut. Dalam sistem dana kas kecil, dokumen ini diperlukan pada saat

pembentukan dana kas kecil dan pada saat pengisian kembali dana kas kecil.

2. Cek

Dari sudut sistem informasi akuntansi, cek merupakan dokumen yang

digunakan untuk memerintahkan bank melakukan pembayaran sejumlah

uang kepada orang atau organisasi yang namanya tercantum pada cek.

3. Permintaan Pengeluaran Kas

Dokumen ini digunakan oleh pemakai dana kas kecil untuk meminta uang

kepemegang dana kas kecil. Bagi pemegang dana kas kecil, dokumen ini

berfungsi sebagai bukti telah dikeluarkannya kas kecil. Dokumen ini

4. Bukti Pengeluaran Kas Kecil

Dokumen ini dibuat oleh pemakai dana kas kecil untuk mempertanggung-

jawabkan pemakaian dana kas kecil. Dokumen ini dilampiri dengan

bukti-bukti pengeluaran kas kecil dan diserahkan oleh pemakai dana kas kecil

kepada pemegang dana kas kecil.

5. Permintaan Pengisian Kembali Kas Kecil

Dokumen ini dibuat oleh pemegang dana kas kecil untuk meminta kepada

bagian utang agar dibuatkan bukti kas keluar guna pengisian kembali dana

kas kecil.

2.6 Catatan Akuntansi yang Digunakan

Menurut Mulyadi (2016), catatan akuntansi yang digunakan dalam sistem dana

kas kecil adalah:

1. Jurnal Pengeluaran Kas (Cash Disbursement Journal)

Catatan akuntansi ini digunakan untuk mencatat pengeluaran kas dalam

pembentukan dana kas kecil dan dalam pengisian kembali dana kas kecil.

Dokumen sumber yang dipakai sebagai dasar pencatatan dalam jurnal

pengeluaran kas adalah bukti kas keluar yang telah dicap ”lunas” oleh fungsi kas.

2. Register cek (Check Register)

Catatan akuntansi ini digunakan untuk mencatat cek perusahaan yang

3. Jurnal Pengeluaran Dana Kas Kecil

Untuk mencatat transaksi pengeluaran dana kas kecil diperlukan khusus.

Jurnal ini berfungsi sebagai alat distribusi pendebitan yang timbul sebagai

akibat pengeluaran dana kas kecil. Jurnal ini hanya digunakan dalam sistem

dana kas kecil dengan fluctuating-fund balance system (sistem saldo berfluktuasi).

2.7 Fungsi yang Terkait

Menurut Mulyadi (2016), fungsi yang terkait dalam sistem dana kas kecil adalah:

1. Fungsi Kas

Fungsi ini bertangggung jawab dalam mengisi cek, meminta otorisasi atas

cek dan menyerahkan cek kepada pemegang dana kas kecil.

2. Fungsi Akuntansi

Fungsi ini bertanggung jawab atas:

a. Pencatatan pengeluaran kas kecil yang menyangkut biaya dan persediaan.

b. Pencatatan transaksi pembentukan dana kas kecil.

c. Pencatatan pengisian kembali dana kas kecil dalam jurnal pengeluaran

kas atau register cek.

d. Pencatatan pengeluaran dana kas kecil dalam jurnal pengeluaran dana kas

kecil (dalam fluctuating-fund balance system).

e. Pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi

kas dalam mengeluarkan cek sebesar yang tercantum dalam dokumen.

Fungsi ini juga bertanggung jawab untuk melakukan verifikasi

kelengkapan dokumen pendukung yang dipakai sebagai dasar pembuatan

3. Fungsi Pemegang Dana Kas Kecil

Fungsi ini bertanggung jawab atas penyimpanan dana kas kecil, pengeluaran

dana kas kecil sesuai dengan otorisasi dari penjabat tertentu yang ditunjuk,

dan permintaan pengisian kembali dana kas kecil.

4. Fungsi yang Memerlukan Pembayaran Tunai

5. Fungsi Pemeriksaan Intern

Fungsi ini bertanggung jawab atas perhitungan dana kas kecil secara

periodik dan pencocokan hasil perhitungan dengan catatan kas. Fungsi ini

juga bertanggung jawab atas pemeriksaan secara mendadak terhadap saldo

3.

BAB III

Gambaran Umum Perusahaan

3.1 Sejarah Sekolah Yehonala

Berangkat dari kepercayaan dan kerjasama dibentuklah Sekolah Yehonala yang

mulai beroperasi sejak tahun 2006. Pada awalnya, di tahun 2006 Sekolah

Yehonala dimulai dengan mendirikan jenjang Sekolah Dasar dan Sekolah

Menengah Pertama. Ternyata langkah awal ini mendapat respon yang baik dari

masyarakat dengan mempercayakan anak-anak ke dalam pendidikan yang

diselenggarakan oleh Sekolah Yehonala. Sekolah Yehonala didirikan oleh Bapak

Saun Suhaili atas izin Pemerintah Kota Batam melalui Dinas Pendidikan untuk

menyelenggarakan pendidikan formal dan nonformal.

Dengan optimis dan idealisme yang ada maka bersama dengan Tim Perinis,

Sekolah Yehonala memperbesar kapasitas pendidikan yang ada dengan membuka

kemali jenjang Kelompok Bermain, Taman Kanak-kanak, dan Sekolah Menengah

Atas pada tahun 2007. Pertumbuhan ekonomi serta besarnya kebutuhan

masyarakat akan dunia pendidikan, maka pada tahun 2012 di bukalah jenjang

Sekolah Menengah Kejuruan dengan jurusan Akuntansi.

3.2 Visi dan Misi Sekolah Yehonala

Adapun visi yang diterapkan oleh Sekolah Yehonala ialah ”Memanusiakan manusia muda”. Misi Sekolah Yehonala adalah:

1. Meningkatkan Pengetahuan dan Intelektual Siswa (Intelctual Quotient/IQ) 2. Membangun Karakter Positif Siswa (Emotional Quotient/EQ)

3. Menumbuh Kembangkan Keterampilan Praktis Siswa (Valuable Added Skill/VAS)

4. Membina pertumbuhan Spiritual Siswa (Spirit Quotient/SQ) 3.3 Struktur Organisasi Sekolah Yehonala

Sekolah Yehonala merupakan sebuah lembaga pendidikan formal dengan izin dari

Pemerintah Kota Batam. Melihat pesatnya perkembangan dunia usaha di Kota

Batam serta besarnya kebutuhan masyarakat akan dunia pendidikan maka hal ini

memberikan inspirasi kepada pimpinan Sekolah Yehonala untuk menawarkan jasa

pendidikan formal dan non formal di Kota Batam.

Bapak Saun Suhaili dan Ibu Ida Suhaida merupakan pemilik Sekolah

Yehonala. Saat ini pimpinan Sekolah Yehonala adalah Bapak Mitosima The

Anakunda dengan perwakilan sekolah Ibu Lucy Desmilia. Berbagai jabatan yang

terdapat di Sekolah Yehonala seperti : kepala sekolah, guru, tata usaha,

administrasi, accounting, dan tim kreatif. Gambar 3.1 merupakan struktur organisasi Sekolah Yehonala.

Ga mbar 3.1. S truktur O rga nisasi S ekolah Y ehona la S umber : S ekolah Y eho na la

3.4 Ruang Lingkup Usaha Sekolah Yehonala

Ruang lingkup usaha yang dilakukan di Sekolah Yehonala adalah:

1. Jasa pendidikan formal

Sekolah menyediakan jasa pendidikan formal untuk memenuhi permintaan

para orangtua siswa yang ingin menyekolahkan anak-anak mereka. Jasa

pendidikan yang disediakan sekolah adalah untuk semua jenjang.

2. Jasa pendidikan non formal

Selain penyedia jasa pendidikan formal, sekolah juga menyediakan jasa

pendidikan nonformal yang diperuntukkan untuk siswa yang ingin menggali

bakat mereka. Sekolah menyediakan program ekstrakurikuler dan program

19

4.

BAB IV

PEMBAHASAN

4.1 Deskripsi Kerja 4.1.1 Lokasi Unit Kerja

Sekolah Yehonala beralamat di Komp. Ruko Aku Tahu II Blok C Sei Panas,

Batam, Kepulauan Riau. Penulis ditempatkan pada bagian Accounting. 4.1.2 Rincian Tugas

Adapun yang menjadi tugas penulis selama magang industri adalah menghitung

dana kas kecil pada Sekolah Yehonala yaitu sebagai pencatat dana kas kecil.

Penulis membuat rincian setiap pengeluaran kas kecil berdasarkan bukti-bukti

yang ada. Perincian dana kas kecil dilakukan setiap seminggu sekali dengan biaya

yang dikeluarkan sebesar Rp.2.000.000. Berikut penulis sajikan dalam bentuk

Ket:

PO : Purchase Order

BPKK : Bukti Pengeluaran Kas Kecil RPKK : Rekap Pengeluaran Kas Kecil

Gambar 4.1

Flowchart Rincian Tugas Dana Kas Kecil

Sumber : Data Diolah sendiri Bagian Pemakai Kas Kecil

Permintaan Pengeluaran Kas Kecil Mengumpulkan Bukti Pengeluaran Kas Kecil Bagian Kasir Menyerahkan Uang Tunai Pemeriksaan Pemakaian Kas Kecil Membuat Rekap Pengeluaran Kas Kecil Mulai PO BPKK PO BPKK PO BPKK PO RKPP Arsip Selesai

4.1.3 Tanggung Jawab

Adapun yang menjadi tanggung jawab penulis selama melakukan magang di

Sekolah Yehonala ialah sebagai berikut:

1. Melakukan pencatatan atas pengeluaran kas kecil ke dalam buku kas kecil

pada saat pengisian kembali kas kecil.

2. Pengumpulan dan pengecekan terhadap setiap bukti transaksi yang telah

dikembalikan.

3. Melakukan pemeriksaan terhadap Purchase Order atas barang yang akan dibeli.

4. Melakukan Rekonsiliasi Bank setiap sebulan sekali.

5. Membuat dan mencetak SSE untuk melakukan pembayaran pajak.

6. Melakukan pengecekan harian terhadap pemasukan Sekolah Yehonala.

7. Melaporkan laporan pemasukan Sekolah Yehonala setiap sebulan sekali.

4.1.4 Target yang Diharapkan

Selama melaksanakan program magang di Sekolah Yehonala target yang penulis

harapkan adalah memahami bagaimana penerapan kas kecil serta penghitungan

dana kas kecil dan dapat menyelesaikan tugas yang diberikan pihak Sekolah

kepada penulis dengan baik dan benar.

4.2 Deskripsi Alat dan Produk

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan

Pada dasarnya salah satu sarana dan prasarana perusahaan yang mendukung

kegiatan operasional perusahaan adalah alat yaitu meliputi perangkat lunak dan

perangkat keras yang digunakan seperti:

Seperangkat alat elektronik yang bekerja secara otomatis melalui instruksi

program. Digunakan untuk mencatat kegiatan pencatatan kantor,

menyimpan dokumen secara komputerisasi.

2. Printer

Alat yang digunakan untuk mencetak berbagai data yang bersangkutan

dengan pekerjaan/kegiatan kantor.

3. Kalkulator

Alat yang digunakan untuk menghitung secara manual.

4. File Box

Alat yang digunakan untuk menyimpan bukti-bukti pengeluaran kas kecil.

5. Steples

Alat yang digunakan untuk menyatukan data-data yang berhubungan dengan

pekerjaan penulis.

6. Perforator

Alat yang digunakan untul melubangi data-data yang berkaitan dengan kas

kecil, beserta dokumen lainnya agar dapat disimpan di file box.

7. Kertas HVS

Alat yang digunakan untuk mencetak dokumen dan memperbanyak

dokumen, dan untuk kegiatan lainnya.

8. Pena atau Pensil

Alat yang digunakan untuk mencatat secara manual atau alat untuk

menandatangani dokumen yang diperlukan.

Dokumen yang diolah/dihasilkan penanganan dana kas kecil pada Sekolah

Yehonala, yaitu:

1. Bukti Pengeluaran Kas Kecil

Sebagai data transaksi pengeluaran kas kecil yang telah digunakan untuk

membuat laporan mutasi kas kecil.

2. Laporan Mutasi Kas Kecil

Sebagai data yang direkap sesuai dengan bukti pengeluaran kas kecil.

4.3 Pembahasan

4.3.1 Pencatatan Akuntansi Dana Kas Kecil dengan Metode Dana Tetap pada Sekolah Yehonala

Berdasarkan hasil pengamatan, metode dana kas kecil di Sekolah Yehonala

menggunakan sistem dana tetap. Hal ini terjadi karena pada saat pengisian

kembali dana kas kecil yang dilakukan di Sekolah Yehonala nominalnya selalu

sama sesuai dengan rekening kas kecil. Pengeluaran kas kecil ini digunakan untuk

pembayaran atau pembelian sebagai kebutuhan perusahaan dengan uang tunai

yang jumlah nominalnya berubah-ubah sesuai kebutuhan. Sekolah Yehonala

memiliki 2 akun kas yaitu, kas besar untuk pembayaran hutang, penerimaan

piutang, biaya PLN serta biaya-biaya yang jumlahnya relatif besar, akun dana kas

kecil digunakan untuk pengeluaran-pengeluaran rutin seperti, biaya parkir, biaya

keamanan dan kebersihan, materai, pembelian bensin kendaraan dan sebagainya.

Pencatatan dana kas kecil pada Sekolah Yehonala meliputi prosedur, fungsi

terkait, dokumen, dan catatan yang digunakan dalam dana kas kecil mulai dari

pembentukan dana kas kecil, pengeluaran dan pertanggungjawaban dana kas

4.3.2 Prosedur Pembentukan, Pengeluaran, dan Pengisian Kembali Dana Kas Kecil

Pembentukan dana kas kecil pada Sekolah Yehonala pada awalnya dilakukan

dengan adanya rapat khusus antara Pimpinan Sekolah, Bagian Akuntansi dan

Keuangan tentang bagaimana sistem dana kas kecil dan berapa jumlah nominal

dana kas kecil pada Sekolah Yehonala. Berdasarkan hasil rapat, Pimpinan Sekolah

memutuskan untuk menggunakan metode dana tetap, dengan jumlah pengisian

awal sebesar Rp.2.000.000. Tujuan dari pembentukan dana kas kecil adalah untuk

membiayai pembayaran-pembayaran yang jumlahnya relatif kecil dan

mengantisipasi kebutuhan yang mendadak.

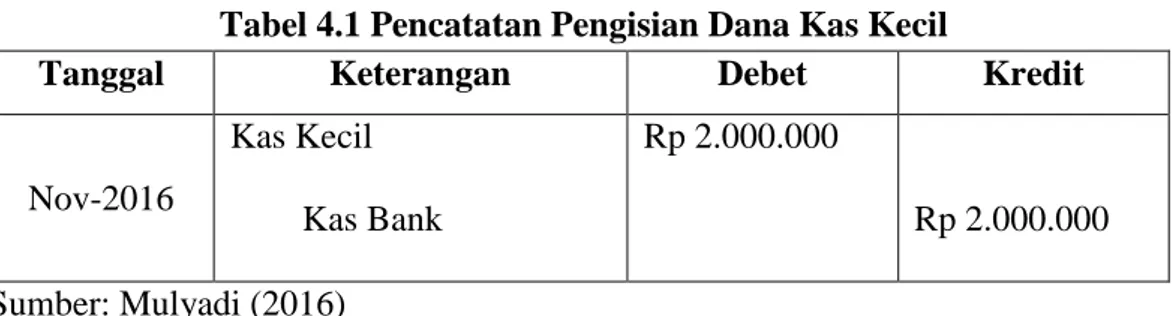

4.3.2.1. Pencatatan Pengisian Dana Kas Kecil

Setiap kegiatan pencatatan pengisian dana kas kecil, Sekolah Yehonala

menggunakan sistem manual yaitu mencatat semua transaksi pada sebuah buku

khusus tanpa dilakukannya jurnal pengeluaran yang dilakukan oleh bagian

accounting, begitu juga dengan setiap pengeluaran sekolah yang lainnya, hanya melakukan pencatatan jenis pengeluaran dan nominal dari dana yang akan

Sumber: Data Diolah Sendiri

Gambar 4.2

Pencatatan Pengisian Dana Kas Kecil pada Sekolah Yehonala Sumber : Data Diolah sendiri

Menurut teori akuntansi, untuk pengisian dana kas kecil metode dana tetap perlu

dilakukannya penjurnalan atas pembentukan dana kas kecil yaitu dengan mendebit

akun kas kecil dan mengkredit akun kas bank jika perusahaan mengeluarkan uang

kas melalui cek seperti tabel 4.1 berikut:

Tabel 4.1 Pencatatan Pengisian Dana Kas Kecil

Tanggal Keterangan Debet Kredit

Nov-2016 Kas Kecil Kas Bank Rp 2.000.000 Rp 2.000.000 Sumber: Mulyadi (2016)

Flowchart alur pembentukan dana kas kecil yang dilakukan di Sekolah Yehonala dapat dilihat pada gambar 4.3 sebagai berikut:

Pimpinan Sekolah Bagian Accounting

Gambar 4.3

Flowchart Prosedur Pembentukan Dana Kas Kecil

Sumber: Diolah sendiri

Membuat Keputusan & menerbitkan Cek Cek Mengotorisasi Cek Cek (Otorisasi) Cek (Otorisasi) Menggandakan Cek Cek Fotokopi N Menguangkan ke Bank Menyimpan uang Tunai Mencatat rincian pengeluaran kas Serah Terima ke bagian Kasir kas kecil Mulai

1

Selesai

4.3.2.2. Pencatatan Pengeluaran Dana Kas Kecil

Pencatatan pengeluaran dana kas kecil dilakukan oleh kasir kas kecil pada saat

pengeluaran uang untuk pemakai dana kas kecil. Sekolah Yehonala menggunakan

sistem dana tetap sehingga pada saat pengeluaran dana kas kecil terjadi, bagian

kasir kas kecil tidak melakukan jurnal pencatatan dana kas kecil tetapi

mengumpulkan setiap bukti-bukti transaksi yang telah diterima dari pemakai kas

kecil. Berdasarkan uraian di atas, maka pencatatan pengeluaran dana kas kecil

yang dilakukan oleh Sekolah Yehonala telah sesuai dengan teori yang ada yaitu

bagian kasir kas kecil tidak melakukan penjurnalan pada saat pengeluaran dana

kas kecil dan hanya mengumpulkan semua bukti-bukti transaksi sampai dilakukan

pengisian kembali (Mulyadi, 2016).

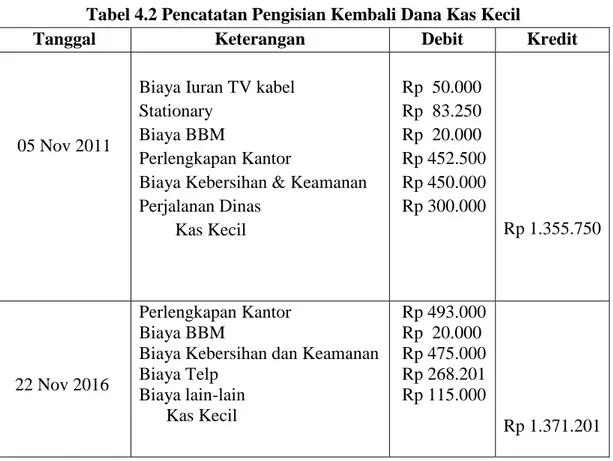

4.3.2.3. Pencatatan Pengisian Kembali Dana Kas Kecil

Pada saat pengisian kembali, kas kecil akan mendebet semua beban yang telah

dibayar sesuai dengan bukti transaksi dan mengkredit kas kecil. Perkiraan dana

kas kecil hanya didebet sekali saja pada saat pembentukan dan pengisian,

sedangkan untuk penggunaan dan pengisian kembali tidak mempengaruhi

perkiraan dana kas kecil seperti yang dimaksudkan dengan sistem dana kas kecil

tetap. Pengisian kembali dana kas kecil dilakukan pada saat saldo dana kas kecil

tidak lagi mencukupi biaya operasional atau sisa saldo relatif kecil.

Penerapan pengisian kembali dana kas kecil di Sekolah Yehonala

dilakukan oleh accounting dengan meminta persetujuan dari pimpinan Sekolah Yehonala dan apabila permohonan persetujuan pengisian kembali dana kas kecil

telah disetujui maka bagian kasir kas kecil akan mengambil dana kas kecil dari

atau kwitansi yang disertai dengan voucher bukti pengeluaran kas atas setiap bukti transaksi kas kecil yang sudah digunakan. Adapun pencatatan pada saat pengisian

kembali dana kas kecil di Sekolah Yehonala dilakukan dalam sekali seminggu

oleh kasir kas kecil yang dilakukan secara manual menggunakan buku khusus kas

kecil dapat dilihat pada gambar 4.4. Berikut pencatatan dua kali pengisian kembali

dana kas kecil yang dilakukan di Sekolah Yehonala.

Gambar 4.4

Pencatatan Pengisian Kembali Dana Kas Kecil pada Sekolah Yehonala Sumber : Data Diolah sendiri

Berdasarkan uraian di atas yang dilakukan oleh kasir kas kecil Sekolah

Yehonala belum sesuai dengan teori akuntansi. Menurut teori akuntansi setiap

pengisian dana kas kecil metode dana tetap perlu dilakukan penjurnalan untuk

setiap masing-masing bukti transaksi seperti pada tabel 4.2 di bawah ini

merupakan pencatatan pengisian kembali dana kas kecil yang mana data dari

tranksaksi tersebut didapat dari data Sekolah Yehonala dalam dua kali pengisian

kembali dana kas kecil.

Tabel 4.2 Pencatatan Pengisian Kembali Dana Kas Kecil

Tanggal Keterangan Debit Kredit

05 Nov 2011

Biaya Iuran TV kabel Stationary

Biaya BBM

Perlengkapan Kantor

Biaya Kebersihan & Keamanan Perjalanan Dinas Kas Kecil Rp 50.000 Rp 83.250 Rp 20.000 Rp 452.500 Rp 450.000 Rp 300.000 Rp 1.355.750 22 Nov 2016 Perlengkapan Kantor Biaya BBM

Biaya Kebersihan dan Keamanan Biaya Telp Biaya lain-lain Kas Kecil Rp 493.000 Rp 20.000 Rp 475.000 Rp 268.201 Rp 115.000 Rp 1.371.201

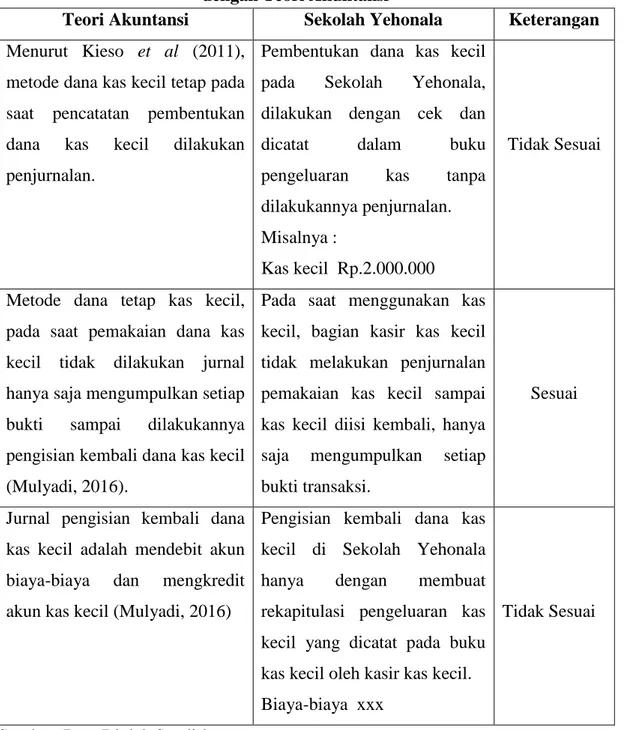

4.3.3 Perbandingan Pencatatan Dana Kas Kecil Sekolah Yehonala dengan Teori Akuntansi

Berikut ini adalah tabel yang menunjukkan perbandingan pencatatan dana kas

kecil antara teori akuntansi dengan kenyataan di Sekolah Yehonala.

Tabel 4.3 Perbandingan Pencatatan Dana Kas Kecil Sekolah Yehonala dengan Teori Akuntansi

Teori Akuntansi Sekolah Yehonala Keterangan Menurut Kieso et al (2011),

metode dana kas kecil tetap pada saat pencatatan pembentukan dana kas kecil dilakukan penjurnalan.

Pembentukan dana kas kecil pada Sekolah Yehonala, dilakukan dengan cek dan dicatat dalam buku pengeluaran kas tanpa dilakukannya penjurnalan. Misalnya :

Kas kecil Rp.2.000.000

Tidak Sesuai

Metode dana tetap kas kecil, pada saat pemakaian dana kas kecil tidak dilakukan jurnal hanya saja mengumpulkan setiap bukti sampai dilakukannya pengisian kembali dana kas kecil (Mulyadi, 2016).

Pada saat menggunakan kas kecil, bagian kasir kas kecil tidak melakukan penjurnalan pemakaian kas kecil sampai kas kecil diisi kembali, hanya saja mengumpulkan setiap bukti transaksi.

Sesuai

Jurnal pengisian kembali dana kas kecil adalah mendebit akun biaya-biaya dan mengkredit akun kas kecil (Mulyadi, 2016)

Pengisian kembali dana kas kecil di Sekolah Yehonala hanya dengan membuat rekapitulasi pengeluaran kas kecil yang dicatat pada buku kas kecil oleh kasir kas kecil. Biaya-biaya xxx

Tidak Sesuai

4.4 Solusi

Berdasarkan pembahasan di atas, penerapan dana kas kecil pada Sekolah

Yehonala yang belum sesuai dengan teori akuntansi yang ada. Pada dasarnya

perusahaan harus menetapkan kebijakan apa yang digunakan dalam menetapkan

metode dana kas kecil, apakah imprest atau fluctuation karena akan mempengaruhi metode pencatatan akuntansi yang digunakan.

Pencatatan pengisian kembali dana kas kecil tidak sesuai dengan teori

akuntansi, karena pada saat melakukan pengisian kembali dana kas kecil, kasir kas

kecil hanya membuat laporan rekapan dana kas kecil sesuai dengan bukti-bukti

transaksi yang terjadi. Untuk itu sebaiknya Sekolah Yehonala membuat

akun-akun biaya untuk melakukan pencatatan pengisian kembali dana kas kecil sesuai

dengan akun-akun yang telah ditetapkan, dilakukannya hal seperti itu dapat

mengetahui biaya-biaya apa saja yang sering keluar dan mempermudah dalam

penyusunan laporan keuangan Sekolah.

Hasil analisis menunjukkan bahwa Sekolah Yehonala mengambil

kebijakan menggunakan metode dana kas kecil tetap sebesar Rp.2.000.000. Jika

dilihat dari pencatatan pembukuan kasir kas kecil dalam hal pengisian kembali

dana kas kecil harus perlunya pos akun-akun untuk setiap bukti yang dikeluarkan

serta pencatatan yang dilakukan oleh bagian accounting pada saat pengisian kas kecil perlu menggunakan jurnal dan kolom yang mendukung pencatatan pengisian

5.

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan pengamatan penulis yang telah melakukan magang industri selama

3 bulan di Sekolah Yehonala, penulis memperoleh beberapa kesimpulan sebagai

berikut:

1. Metode pencatatan dana kas kecil di Sekolah Yehonala menerapkan metode

dana kas kecil tetap dimana jumlah pada rekening kas kecil selalu sama.

2. Pencatatan pembentukan dan pengisian kembali dana kas kecil yang terjadi

di Sekolah Yehonala belum sesuai dengan teori akuntansi yaitu tidak

dilakukan jurnal pada saat pembentukan maupun pengisian kembali dana

kas kecil.

3. Sekolah Yehonala tidak melakukan pencatatan pada saat terjadi pengeluaran

kas kecil hanya menyimpan dan memeriksa setiap bukti transaksi sampai

5.2 Saran

Saran yang dapat penulis kemukakan selama menjalani proses magang industri

diantaranya terkait dengan kendala yang selama ini penulis hadapi. Adapun saran

tersebut sebagai berikut:

1. Sekolah Yehonala sebaiknya membuat akun khusus untuk dapat

memisahkan setiap bukti-bukti transaksi sesuai akun yang telah ditetapkan.

2. Diharapkan kepada Sekolah Yehonala mengupdate suatu program yang seharusnya digunakan untuk sekolah, misalnya dalam proses pengumpulan

data sehingga tidak terlambat dalam melakukan pekerjaan.

3. Pada bagian accounting untuk dapat membuat tabel pengeluaran berserta jurnal untuk setiap pengeluaran agar mudah untuk melakukan proses

xiii

DAFTAR PUSTAKA

Kieso, D.E., Weygandt, J.J., & Warfield, T.D. (2011). Intermediate Accounting Volume 1. USA: John Wiley & Sons, Inc.

Mulyadi. (2016). Sistem Akuntansi. Jakarta: Salemba Empat.

Sugiri, S., & Sumiyana. (2005). Akuntansi Keungan Menengah. Yogyakarta: Akademi Manajemen Perusahaan YKPN.

No.FO.8.4.3.1-V0 1/30 HAL. KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011MAGANG INDUSTRI

di

SEKOLAH YEHONALA

Disusun untuk memenuhi salah satu syarat kelulusan Mata Kuliah Magang Industri

Oleh:

AYU SEVENTINA PANJAITAN 3111411017

PROGRAM STUDI AKUNTANSI JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERIBATAM 2017

No.FO.8.4.3.1-V0 2/30 HAL. KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011LEMBAR PENGESAHAN

LAPORAN MAGANG SEKOLAH YEHONALA Oleh:AYU SEVENTINA PANJAITAN 3111411017

Batam, 29 April 2017

Dosen Pembimbing Magang Pembimbing Perusahaan

Yosi Handayani, S.S.,M.TESOL Nurleila Andriani, A.Md NIP 198104022014042001 Operation Manager

No.FO.8.4.3.1-V0 3/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

LEMBAR PENGESAHAN

Yang bertanda tangan di bawah ini menyatakan bahwa : Nama : Ayu Seventina Panjaitan

NIM : 3111411017

telah melaksanakan Magang Industri di SEKOLAH YEHONALA

mulai tanggal 01 Februari 2017 sampai dengan 29 April 2017

Batam, 29 April 2017

Pembimbing,

Nurleila Andriani, A.Md Operation Manager

No.FO.8.4.3.1-V0 4/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

KATA PENGANTAR

Puji dan syukur diucapkan atas kehadirat Tuhan Yang Maha Esa atas segala

rahmat dan karunia-Nya, sehingga penulis dapat menyusun dan menyelesaikan

magang di Sekolah Yehonala yang dimulai dari tanggal 01 Februari 2017 sampai

dengan 29 April 2017. Laporan magang ini disusun untuk memenuhi syarat

kelulusan magang industri dan juga sebagai bakti bahwa penulis telah

melaksanakan dan menyelesaikan magang di Sekolah Yehonala.

Laporan ini disusun berdasarkan pengalaman dan pengetahuan yang didapat

penulis selama melaksanakan magang di Sekolah Yehonala. Penulis menyadari

bahwa laporan ini masih banyak kekurangan dan kesalahan karena keterbatasan

pengetahuan dan pengalaman yang penulis miliki. Untuk itu penulis

mengharapkan kritik dan saran dari pembaca yang sifatnya membangun untuk

menyempurnakan laporan ini.

Adapun penulisan laporan ini tidak lepas dari bimbingan dan bantuan dari

berbagai pihak baik secara moral, spiritual dan material. Pada kesempatan kali ini

penulis mengucapkan terima kasih kepada:

1. Ibu Yosi Handayani, S.S.,M.TESOL, selaku pembimbing yang telah

meluangkan waktu, pikiran, tenaga serta dukungan yang sangat berarti

dalam membimbing dan memberikan semangat selama penulis

No.FO.8.4.3.1-V0 5/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

2. Bapak Mitosima The Anakunda dan Ibu Devy Susanty, selaku pimpinan diSekolah Yehonala yang telah mengizinkan penulis untuk magang.

3. Miss Nurleila Andriani, A.Md, selaku pembimbing di Sekolah Yehonala

yang telah memberikan pelajaran serta pengalaman yang sangat bermanfaat

kepada penulis.

4. Staff Administrasi dan seluruh staff di Sekolah Yehonala yang telah memberikan semangat dan masukan kepada penulis.

5. Seluruh dosen Politeknik Negeri Batam yang selama ini telah mengajar dan

memberikan ilmu pengetahuan yang tidak ternilai harganya.

6. Kedua orangtua dan keluarga penulis yang selalu mendoakan dan memberi

motivasi kepada penulis dalam menyelesaikan laporan magang ini.

7. Untuk sahabat, orang yang selalu menyemangati dan mengingatkan saya,

serta teman-teman lainnya yang tidak dapat penulis sebutkan satu persatu,

terimakasih buat pastisipasi, nasihat dan semangat kalian semua.

Penulis berharap laporan ini dapat memberikan manfaat bagi semua pihak

yang berkepentingan sehingga dapat menunjang peningkatan pengetahuan tentang

dunia kerja. Akhir kata penulis mengucapkan terimakasih kepada semua pihak

yang telah membantu penulis.

Batam, 29 April 2017

No.FO.8.4.3.1-V0 6/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

Daftar Isi

Gambaran Umum Instansi ... ... liv

1.1.Sejarah Singkat Instansi ... .. ... ....liv

1.2.Visi, Misi Instansi ... .. ... .. ....lv

1.3.Struktur Organisasi Instansi ... ... ....lv

1.4.Ruang Lingkup Usaha Instani ... ... ....lvii

Deskripsi Kegiatan Magang Industri ... lviii

2.1. Deskripsi Kerja ... ... ....lviii

2.1.1. Lokasi Unit Kerja ... ... ... lviii

2.1.2. Rincian Tugas ... ... ... lviii

2.1.3. Tanggung Jawab ... ... ... lix

2.1.4. Target yang Diharapkan ... ... ... lix

2.1.5. Kendala yang Dihadapi Dalam Menyelesaikan Tugas ... ... lx

2.2.Deskripsi Alat dan Produk ... ... ....lxii

2.2.1. Perangkat Lunak/Perangkat Keras yang Digunakan ... ... ... lxii

2.2.2. Data dan Dokumen yang Diolah/Dihasilkan ... ... ... lxiii

Kesimpulan dan Saran... ... lxiv

3.1.Kesimpulan ... ... ....lxiv

No.FO.8.4.3.1-V0 7/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

1. Gambaran Umum Instansi1.1. Sejarah Singkat Instansi

Berangkat dari kepercayaan dan kerjasama dibentuklah Sekolah Yehonala yang mulai beroperasi sejak tahun 2006. Pada awalnya, di tahun 2006 Sekolah Yehonala dimulai dengan mendirikan jenjang Sekolah Dasar dan Sekolah Menengah Pertama. Ternyata langkah awal ini mendapat respon yang baik dari masyarakat dengan mempercayakan anak-anak ke dalam pendidikan yang

diselenggarakan oleh Sekolah Yehonala. Sekolah Yehonala didirikan oleh Bapak

Saun Suhaili atas izin Pemerintah Kota Batam melalui Dinas Pendidikan untuk

menyelenggarakan pendidikan formal dan nonformal.

Dengan optimis dan idealisme yang ada maka bersama dengan Tim Perinis,

Sekolah Yehonala memperbesar kapasitas pendidikan yang ada dengan membuka

kemali jenjang Kelompok Bermain, Taman Kanak-kanak, dan Sekolah Menengah

Atas pada tahun 2007. Pertumbuhan ekonomi serta besarnya kebutuhan

masyarakat akan dunia pendidikan, maka pada tahun 2012 di bukalah jenjang

No.FO.8.4.3.1-V0 8/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

1.2. Visi, Misi InstansiAdapun visi yang diterapkan oleh Sekolah Yehonala ialah ”Memanusiakan manusia muda”. Misi yang diterapkan oleh Sekolah Yehonala adalah:

1.Meningkatkan Pengetahuan dan Intelektual Siswa (Intelctual Quotient/IQ) 2.Membangun Karakter Positif Siswa (Emotional Quotient/EQ)

3.Menumbuh Kembangkan Keterampilan Praktis Siswa (Valuable Added Skill/VAS)

4.Membina pertumbuhan Spiritual Siswa (Spirit Quotient/SQ) 1.3. Struktur Organisasi Instansi

No.FO.8.4.3.1-V0 9/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

Adapun tugas yang dimiliki oleh setiap jabatan pada Sekolah Yehonala:1. Pimpinan Sekolah

a. Menjalankan visi dan misi Sekolah Yehonala sesuai dengan anggaran

dasar.

b. Memberikan wewenang kepada setiap ketua divisi serta kepala sekolah

setiap unit.

c. Memimpin dan mengkoordinasikan seluruh anggota dan pengurus

Sekolah Yehonala.

d. Mengkoordinasikan program kerja Sekolah Yehonala baik perencanaan,

pelaksanaan, evaluasi, maupun pertanggungjawabana.

2. Ketua Tim

a. Memimpin dan mengatur tim yang dipimpin, meliputi pelaksanaan

program kerja.

b. Bertanggung jawab dalam menyusun mengkoordinir program-program

Sekolah yang berkaitan dengan masalah tim masing-masing.

c. Bertanggung jawab kepada Pimpinan Sekolah.

3. Kepala Sekolah

a. Menyelenggarakan kegiatan pendidikan.

b. Melaksanakan bimbingan dan penilaian bagi gugru dan tenaga

No.FO.8.4.3.1-V0 10/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

c. Melaksanakan hubungan sekolah dengan lingkungan, orang tua danmasyarakat.

d. Bertanggung jawab kepada pimpinan sekolah.

4. Tenaga Pendidik

a. Menciptakan proses pembelajaran yang dapat memotivasi siswa untuk

senantiasa belajar.

b. Mendidik, mengajar dan melatih.

c. Merencanakan dan melaksanakan pengajaran.

1.4 Ruang Lingkup Usaha Instansi

Ruang lingkup usaha yang dilakukan di Sekolah Yehonala adalah:

1. Jasa pendidikan formal

Sekolah menyediakan jasa pendidikan formal untuk memenuhi permintaan

para orangtua siswa yang ingin menyekolahkan anak-anak mereka. Jasa

pendidikan yang disediakan sekolah adalah untuk semua jenjang.

2. Jasa pendidikan non formal

Selain penyedia jasa pendidikan formal, sekolah juga menyediakan jasa

pendidikan nonformal yang diperuntukkan untuk siswa yang ingin menggali

bakat mereka. Sekolah menyediakan program ekstrakurikuler dan program

No.FO.8.4.3.1-V0 11/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

2. Deskripsi Kegiatan Magang Industri2.1. Deskripsi Kerja

2.1.1. Lokasi Unit Kerja

Penulis melakukan magang di Sekolah Yehonala selama 3 bulan terhitung mulai

tanggal 01 Februari sampai dengan 29 April 2017. Selama magang di Sekolah

Yehonala penulis ditempatkan di bagian accounting. Kegiatan yang dilakukan

accounting adalah membuat laporan keuangan, rekapitulasi data, pengecekan dana kas kecil dan arsip dokumen.

2.1.2. Rincian Tugas

Selama magang di Sekolah Yehonala, kegiatan yang dilakukan penulis adalah

sebagai berikut:

1. Menyerahkan uang tunai kepada pemakai kas kecil berdasarkan permintaan

pengeluaran kas kecil.

2. Memeriksa bukti pengeluaran kas kecil beserta purchase order yang diterima dari pemakai kas kecil.

3. Membuat rekap pengeluaran kas kecil berdsarkan bukti transaksi, purchase order

Semua tugas dberikan dan didampingi oleh pembimbing di instansi. Penulis

berkoordinasi dengan para staff accounting dan karyawan lainnya yang bekerja di Sekolah Yehonala.

No.FO.8.4.3.1-V0 12/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

2.1.3. Tanggung Jawab

Tanggung jawab yang diberikan kepada penulis adalah sebagai berikut:

1. Masuk kantor pukul 07.00 WIB dan harus sudah hadir paling lama

10 menit sebelum jam kerja dimulai.

2. Berpakaian rapi dan sopan. Memakai kemeja dan celana kain hitam sebagai

bawahan.

3. Mengucapkan salam dan bertutur kata sopan kepada atasan maupun

karyawan yang ditemui.

4. Meminta izin kepada pembimbing apabila ada urusan di luar kantor.

5. Menjaga kebersihan dan kenyamanan kerja selama berada di kantor.

2.1.4. Target yang Diharapkan

Selama melaksanakan program magang di Sekolah Yehonala target yang penulis

harapkan adalah memahami bagaimana penerapan kas kecil serta penghitungan

dana kas kecil dan dapat menyelesaikan tugas yang diberikan pihak Sekolah

No.FO.8.4.3.1-V0 13/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

2.1.5. Kendala yang Dihadapi Dalam Menyelesaikan TugasSelama magang di bagian accounting terdapat beberapa kendala yang dihadapi penulis. Beberapa kendala yang penulis hadapi selama melakukan kegiatan

magang yaitu:

1. Penyusunan voucher dan dokumen pada folder yang terkadang tidak berurutan mengakibatkan kesulitan dalam pencarian data lampau yang

diperlukan.

2. Komputer yang lambat melakukan proses penginputan menjadi kendala juga

bagi penulis dalam melakukan pekerjaan.

2.1.6. Flow Chart Pekerjaan

Prosedur pengeluaran dan pencatatan dana kas kecil pada saat penulis melakukan

No.FO.8.4.3.1-V0 14/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

Ket:

PO : Purchase Order

BPKK : Bukti Pengeluaran Kas Kecil RPKK : Rekap Pengeluaran Kas Kecil

Bagian Pemakai Kas Kecil

Permintaan Pengeluaran Kas Kecil Mengumpulkan Bukti Pengeluaran Kas Kecil Bagian Kasir Menyerahkan Uang Tunai Pemeriksaan Pemakaian Kas Kecil Membuat Rekap Pengeluaran Kas Kecil Mulai PO BPKK PO BPKK PO BPKK PO RKPP Arsip Selesai Gambar 4.1

Flowchart rincian tugas dana kas kecil

No.FO.8.4.3.1-V0 15/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

2.2. Deskripsi Alat dan Produk2.2.1. Perangkat Lunak/Perangkat Keras yang Digunakan

Pada dasarnya salah satu sarana dan prasarana perusahaan yang mendukung

kegiatan operasional perusahaan adalah alat yaitu meliputi perangkat lunak dan

perangkat keras yang digunakan seperti:

1.Komputer

Seperangkat alat elektronik yang bekerja secara otomatis melalui instruksi

program. Digunakan untuk mencatat kegiatan pencatatan kantor,

menyimpan dokumen secara komputerisasi.

2.Printer

Alat yang digunakan untuk mencetak berbagai data yang bersangkutan

dengan pekerjaan/kegiatan kantor.

3.Kalkulator

Alat yang digunakan untuk menghitung secara manual.

4.File Box

Alat yang digunakan untuk menyimpan bukti-bukti pengeluaran kas kecil.

5.Steples

Alat yang digunakan untuk menyatukan data-data yang berhubungan dengan

No.FO.8.4.3.1-V0 16/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

6.PerforatorAlat yang digunakan untul melubangi data-data yang berkaitan dengan kas

kecil, beserta dokumen lainnya agar dapat disimpan di file box.

7.Kertas HVS

Alat yang digunakan untuk mencetak dokumen dan memperbanyak

dokumen, dan untuk kegiatan lainnya.

8.Pena atau Pensil

Alat yang digunakan untuk mencatat secara manual atau alat untuk

menandatangani dokumen yang diperlukan.

2.2.2 Data dan Dokumen yang Diolah/Dihasilkan

Dokumen yang diolah/dihasilkan penanganan dana kas kecil pada Sekolah

Yehonala, yaitu:

1.Bukti Pengeluaran Kas Kecil

Sebagai data transaksi pengeluaran kas kecil yang telah digunakan untuk

membuat laporan mutasi kas kecil.

2. Laporan Mutasi Kas Kecil

No.FO.8.4.3.1-V0 17/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

3. Kesimpulan dan Saran3.1 Kesimpulan

Berdasarkan pengamatan penulis yang telah melakukan magang industri selama 3

bulan di Sekolah Yehonala, penulis memperoleh beberapa kesimpulan sebagai

berikut:

1. Sekolah Yehonala adalah sebuah instansi yang menyediakan jasa pendidikan

formal dan non formal

2. Sekolah Yehonala memiliki guru dan karyawan yang mempunyai tata krama

dan disiplin yang tinggi sehingga sangat layak untuk dicontoh oleh para

siswa.

3. Sekolah Yehonala memiliki aturan kerja yang harus dilaksanakan oleh

setiap guru dan karyawan. Seluruh guru dan karyawan yang bekerja di

Sekolah Yehonala, saling dukung dan saling bantu apabila ada rekan kerja

yang mengalami kesulitan, sehingga tercipata suasana yang nyaman

layaknya sebuah keluarga.

4. Bagian accounting adalah tempat dimana semua kegiatan yang berkaitan dengan pembelian dan pembayaran secara rasional yang berhubungan