I I '=qg

t'

,'t -.;.. 'fR v,

t-

$t'u-.;*

*j Ih)

f-" ''.. t* Ifs*

[-f

id{

fi Ilf

ANALISIS

BREA-KEVEN POINT

STUDI I(ASUS PADA

HOME INDUSTRI DODOL

*ANEKA'DI

DEPOKPENELITIA}I ILMIAH

OLEH:

KOMSI

KORAI{TI

910168FAKULTAS

E,KONOMI UNTVERSITAS.

GUNADARMA

DESEMBER

2009-ffi

Abstraksi

Salah satu alat yang digunakau unttrk

menilai

keberhasilan suatu perusahaandilihat

darilaba yang diperoleh

perusahaantersebut.

Break even

point

(BEP)

berguna

untuk menentukan berapajumlah

produk atau

penjualan

minilnum yang

dihasilkan

agar perusahaan dalam keadaan seirnbang yang f.idak rugi dan juga tidaklaba

Rumusan masalah

pada penelitian

ini

adalatr

:

Bagaimana penerapan(BEP)

dalam perusahaan, Berapatitik BEI'

yang dicapaidan

Berapa besarya marginof

safety. Tujtran Penelitian: menganalisis pada tingkat volume penjualan berapa tercapai break even point,mengetahui

jurnlah

penurunan volume penjualan agar tidak mengakibatkankerugian.l.5.

Metode Penelitian

dilakukan

dengan surveike

lapangan dengan menggunakan metode wawancara.Kesimpulan:

tingkat volume

penjualan break evenpion

sebesarRp.

1.350.031,08 ataull3,l4

kg,

untuk

tiap

bulannya padatahun

2009, secaraumum

berada dalam kondisiyang cukup baik karena masih mampu menjual diatas margin

of

safety dengan penjualanminimum

sebesarRp. 2.20i.986,92

atau 62Yodari

angka volume penjualanyangdapat

menghasilkarr l.ha/bulan Rp. 1.461 .879,17 atau 4lYo dari volume penjualan.

Kata kunci: volume penjualaru break even point, margin

of

safety, laba\

t

DAFTAR ISI

Halaman

Ir{LAtvIAt{

JUDUr,...

...,...i

A8STRAKSr...

...ii

DAFTAR.

rSI..."....

...iii

DAFTAR

IABEL...

...iv

BAB

I:

PENDAHULUAN....

... I

1.1. Latar belakangmasalah....

... I

1.2. Perumusan masalah...

...

I

1.3. Batasanmasalah

...,... 21.4. Tujuan

penelitian

...

2BAB

II

:LANDASAN

TEORI

2.1. Pengertian analisis break evenpoin

... 32.2.Asumsi.asumsi dalam analisis break even

poin...

32.3.Kegunaan break even

poi,

4 2.4.Perhitturgan break evenpoin

52.4.l.Perhitungur

impas dengan pendekatan tehnik persamaan...

72.5.Margin

of

safety

8BAB

III

:METODE

PENEI,ITTAN 3.1. MetodePeneiitian

...10 3.2. ProsesProduksi

...l0

3.3.Daerah

Pemasaran

...11BAB IV

:PEMBAI{ASAN

4.l.Penggolonganbir'tyatetapdanbiayavariabel

...12 4.2 PerhitunganImpas/88P...

... 154.3 Perhitungan Impas dengan pendekatan

grafik...

...".... 164.4 Margin

of

safety

...17BAB V

:I(ESMPIJLAI.I

DAhI

SARA}.I 5.1Kesimpulan

...,...195.2

Saran

...19€

BAB

I

PENDAHULUAN

l.l

Latar belakang masalahKeberhasilan suatu perusahaan dapat

dilihat

dari

laba yang diperoleh. Informasimengenai

tiugkat

volume

penjualan,

serta

hubungan dengan

kemungkinanmemperoleh laba menunrt tingkat volume pejualan yang bersangkuun bisa

dilihat

dengan menganalisis Break even point (BEp).

Break

evenpoint rneiupakan

tehnik untuk

menggabungkan serta menafsirkandata

produlsi

dan

distribusi dalam

rangka membantu

pengusaha

untukmengetahui keadaan keuangan perusahaan.

Kegunaan

BEP

juga untuk

menentukan berapajurnlah

produk

atau penjualanminimum

yang dihasilkan agar perusthaan dalam keadaan seimbang,yaitu tidak

mengalami rugi dan juga tidak mendapatkan laba.

Sampai dengan

penelitian dilakukan,

perusahaanbelum pernah

rnelakukananalisis

BEP

sehinggabelum

bisa menentukan pada berapajumlatr produk

atarrpenjualan

minimum.

Berdasarkan hal tersebut,

makaperlu

dilakukan penelitian mengeuai analisis BEF.1.2. Perurnusan Masalah

Rumusan masalatr pada penelitian

ini

adalah sebagai berikut :1.2.1 Berapa

tiEP

yang cl,icapai dalam unit maupun rupiatr 1.2.2 Berapa besarya marginof

safetyI

I

1.3. Batasan Masalatr

G

Dalam usaha

untuk

me,ndapatkan anatisis yanglebih

rinci

dan fokus, penelitiondibatasi bagaimana nrenentukan kapasitas produksi atau tingkat penghasilan yang

menuqiukan

kondisi BEP

padahome

industri dodol

"aneka"

di

Depok untuk

setiap bulan pada tahun 2009.

1.4. Tujuan Penelitian

Adapun tujuan penelitian

ini

adalatr:

,la.

Menganalisis tingkat volume penjrralan yang mencapaiBEp

b.

Mengetahuaijumlah

penurunan volume penjualanyang

tidak mengakibatkankerugian

a

t

n

-e

BAB

II

LANDASAN

TEORI

2.1. Teori tsreak Event Point

Fungsi perenaanaan rnanajemen difokuskan pada pencapaian laba yang maksimal, hal

ini

untuk memperlahankan kelangsungan kegiatan. Usatra pada jangka pendekmanajeman dibatasi oleh tingkah laku biaya, kapasitas normal dan luamya modal

tersedia

Untuk

itu

manajemen

harus

merencanakanomenganalisis

danrnemutuskarr kebijakan jangka pendek secermat mungkin agar laba maksimal bisa

tercapai. Moclel yang paling umum digunakan untuk mengatahui hubturgan ketiga

elemen yaitu : analisis biaya" kuantitas darr iaira adalah analisis BEp.

Break

even

point

dapat

diartikan

sebagai keadaandimana

perusahaan yang mendapat penjualan sama denganjuralatr

total

biayanya atau dengankata lain

persahaan

tidak

mernperolehlaba

tetapijuga tidak

rugi

atau labanrginya

samadengan

nol.

Supriyouo

(1993).

Selanjutnya dalam Bambang

Riyanto

(1993)dinyatakan bahwa analisis break even point merupakan suatu tehnik arralisis yang mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan den volgme

kegiatan. Dalam

perencan&m keuntungan

analisis

BEP

berdasarkan padahubungan antara

biaya

dan

penghasilan. Penerimaan penghasilan

setelahdikurangi biaya variabel

merupakan panghasilan yang tersediauntuk

menutupibiaya tetap yang dinamakan Conhibution

Margin

(CM).

Apabila

contibutionmargin lebih

besardari

biaya

toteJmaka

perusahaan mendapat keuntungan. Berhubungan dengan ihr uraka sangatlatr penting bagi pimpinan untuk mengetahuivolume

kegiatan atauvolwre

produksi penjualan berapa penghasilanpeqiualal

dapat tepat menutup iriaya totalnya,

sehingga

perusahaantidak

mendapatkeuntungan atau kerugian.

0

2.2 Asumsi dalam analisis break even

point

Dalam menganalisis BEP terdapat beberapa asumsi yang harus

dipeluhi.

Asurnsi dalam analisis BEP rnenurut Bambang Riyanto (1993) adalah sebagai berikut:

.

Harga juar perunit ridak berubah serama periodeya,g

di

anarisis.o

Bia)'a

didalam

perusatraandibagi

dalam golongan

biaya variabel

dan golongan biaya tetap.t

Perubahan hanya memproduksisatu lnacam produk.

Apabila

di

prodtrksiIeb*r

dari

satu macam,

pertimbangan penghasilan penjuaran

antara masing-masing produk "sares mixnya,,

adalah tetap konstan.

o

Resamya biaya variabel seoara totalitasberubah-ubah secara proporsional

dengan volume produksi atau penjualan. Dengan

demikian berarti batrwa biaya tetap per unitnya adalatr tetap sama.

'

Besarnyabiaya tetap

seceratotalitas

tidak

berubahmeskipun

adanyaperubahan volume produksi atau penjualan.

Ini

berarti bahwa biaya tetapper unitnya tidak

berubah-ubah karena adanya vorume kegiatan. 2.3. Kegruraan break even

point

selain untuk menenlukan

titik

impas, fungsilain

dari

BEp

adalah membantu ataumemberikan

infonnasi

kepadamanajer rlalam

nromecohkan masalah-masalah yang dihadapinya'

Dalam

soehardisigit

(1990) disebutkan bahwa

fungfs BEp

antara lain untuk:

r

Dalam pengambilan keputusan tentang produkbaru.

o

Masalah

penambahanatau

penggentian fasilitas-fasilitas

pabrik

atau investasi aktiva tetap lainnya'

sabagai

kerangka

umum untuk

mornperajari pengarutr

eksparrsi perusatraarr terhadap kegiatan operasi.

o

Menrbarrtu manajer dalarn pengambilan keputusanuntuk

menutup usahaatau tidak. Denga, kata rain dapat

memberika,

informasi kapan sebaiknya

usaha tersebut dihentikan

a

2.4.

Definisi

break evenpoint

Terdapat

dua cala

dalarn

mementuken

BEP

yaitu

dengan

raenggunakan pendekatan tehnik persamaan dan pendekatarr grafis.Mulyadi

(1993).2.4.1 Perhitungan impas dengan pendekatan teknik persamaan.

Penentuan impas dengan

teknik

persamaan dilakukan dengan rnendasarkan pada persamaan perrdapatan sarna denganbiaya

ditembah laba.

Laba

adalah samadengan pendapatan

penjualan

dikurangi

clenganbiaya

atau dapat

dinyatakan dalarn persamaan scbagi berikut :Y=cx-bx-a

Keterangan:

Y

= labac:

hargajual persatuanx

= jumlatr produk yangdijual

b:

biaya ve,rriable persafuana = biaya tetap

Jika laporan tersebut dinyatakan dalam bentuk laporan

rugi

laba metode variabelcosting, persamaaD tersebut berbentuk sebagai berikut :

Pendapatanpenjualan

cxBiaya

variable

bk

[,aba

kontibusi

cx-

bxBiaya

tetap

a-Laba

bersilr

-*

y

Ment[ut

definisi

statu

perusahaan akan mencapai keadaan impasjika

jumlatr

pendapatan sama dertgan biaya (Laba= nol,

Y =

0) atau dapat dinyatakan dalarnpers,amaan adalah setragai

berikut

:0=ox-bx-a

cx=bx*a

Persamaan tersebut diselesaikan sebagai berikut :

cx=bx*a

cx-bx=a

x(c-b)

= ax'=.--3--c-b

keterangan:cx=bx*a

cx-bx=a

x'=a.

c-b

Pendapatan

pnjualan

= biaya Laba konrtibusi = biaya tetapBEP/impas (dalarn suatu produk)

=

biaya tetap dibagi dengan selisih entara hargajual

persatuan dengan biaya variabel persatuan.X'

adalah kuantitas yang

dijual

dalam keadaan BEP/ impas.

Jadi rumus perhitungan impas dalam suatu produk yang

dijual

adalah :BEP/Impas (dalam suatu produk) =

Harga

jual

persatuan-

biaya variable persatuanBEP

dalam

rupiah

penjualan dapa

dicari

rumusnya

dengancara

mengalikanrumus ir,rpus tersebut dengan c, yaitu harga

jual

persatuan produk.x'= a

..rc= 4c

.= a

. a

.:

ac-b

(c-b)

(c-b)/c

clc-btc

I

*b/c

I

BEP/Impas (dalam rupiah produk)

=

Biava tetanI

-

biaya yariable oersatuanHargajual

persatuanCatatan

:

I

-b/c

disebutrnarginal income

ratio

ataucontribution margin

ratio, yaitu hasil bagi laba contribusi dengan pendapat penjualan.Contribution margin = pendapatan penjualan

-

biaya variabelContibution

margin =cx

-

bx

Contribution margin ratio

=

,

Labakontribtrsi

.Pendapatan penjualan

Contribution margin ratio

=

.

cx

-

bx- .cx

:

cx/cx

-

bx/cxConhibutionmargirrrutio=

I -

b/cJadi

BEPAmpasdalam rupiatr

penjualan dapat

pula dihitung

dengan

rumus sebagai berikutlmpas (dalam rupiah produk)

=

Biava tetan atauContribution margin ratio

Impas (dalarn rupiah produk)

=

I '

Biaya:,ariable

Pandapatan penjualan 2,4.2. Perhitungan BEP ricngan pendekatan grafis

Perhitungan

irnpas dapat dilakukan

dengan menetukantitik

pertemuan arrtaragaris

pendapatanpenjualan dengan garis biaya dalam suatu

grafik.

Titik

Biava tetan

tl . :,. I lt, { ,i I tr-+l

BAB

III

,METODE

PENELITIAN

3.1. Metode Penelitian'

Dalarn mengumpulkan datayang diperlukan dalam penelitian, dilakrrkan dengan

jalan

mencari obyek yang tlalam satuanwaktu

yang bersamaan (cr.,osssectional)

dengan

menggunakan metode

wawancara- Wawancara

dilakukan

terhadappimpinan maupun karyawan dan dengan pengamatan langsung ke lapangan.

3.2. Proses

prodr*si

a. Peralatan yang digturakan ;

r

Wqiano

Bako

Ern'berr

Saringano

Bakulr

Gayrurgo

Adukanr

Timbanganr

Mesingiling

Beras dan Kelapa b. Batran-batran:o

Beras ketanlT liter

r

Kelapa 35butir

o

Gula memh 13kg

r

Gulaputih

7 kgo

Garamr

Air

15lt

:!

",'

10 1 i 1c.

Cara pembuatan :1.

Kelapa dipanrtdiambil

santannya2.

Beras ketan dicuci kemudiandigiling

sampai menjadi teptrng3.

Gula

mer,atr dimasak dengan6

lt

air

santan sampai encer, kemudiandimasukan

kr:

dalarnwajan yang telah

diisi

guta

merahyang

telahdimasak.

Masukan garam secukupnya

Diaduk selama

I

jarn dengan panas api yang tidak terlalutinggi

Masukkan gula

putih

Aduk

secaraterus

menerus selama8 jarn

(samapai masak) dengan paruN api yang didak terlalu tinggr.4. 5. 6. 7.

3.3 Daerah Pemasaran

Adapun tujuan yang hendak dicapai oleh home

industri dodol

'anek&' antaralain

adalah memenuhi kebutuhan

dodol bagi

masyarakatDepok

dan

sekitarnya.Disamping itu

juga

memhuka lapanganke{a

bagi masyarakat yang dalam halini

membantu

prograni

pemerintah mengurangi

pengangguran.Sejauh

ini

homeindustri

dodol

'aneka' dalam memasarkan produknya hanya berdasarkan pesanan yang datang dari daerah Depok dan sekitarnya seperti Jakartq Bogor dan Bekasi. Pesanan Sangay ramai pada waktu-rvaktu tertentu, antaralain

menjelang hari rayaatau

bulan

haji.

Home

indusni dodol

'aneka'

juga

sering mengikuti

pameftur makan kecil untuk ntempromosikan produknya agar daerah pemasaran lebih luas.11

BAB

IV

prnaeeHAsAN

4. 1. Penggolongan biaya

Biaya

digolrcngkan sesuai dengantingkah lakunya

dalam hubungannya denganperubahan

volume kegiatan.

Penggunaanbiaya tetap dan biaya variable

padatahun 2009 (perbulan): Produksi sebanyak 8

kali.

Setiap

kali

produksi

menghasilkan

37

kg

dodol. Dalam satu bulan

adalahrnenghasilkan (37 kg

x

8)= 296kg

Rincian Biaya tetap/bulan:Gaji untuk

10 orang tenagakr.jq

(@Rp.

10.000,00.Maka besarnla

gaji

yangdikeluarkan oleh penrsahaan tersebut sebesar Rp. 80.000,00 / perbulan. Depresiasi mesin dengan menggunakan metode garis lurus sebagai

berikut:

1.

Mesin

giling

kelapa, harga perolehanRp.

600.000,00umur

ekcnornis5

th,tanpa

nilai

residu. Maka depresisasi mesingiling

kelapa sebesarRp. 120.000,00 /tahun.

2.

Mesingiling

beras, harga perolehan Rp. 300.000,001tatrun.3.

Maka

untuk

depresiasikedua mesin

tersebutdalam

tiap

bulapya

:

(Rp. 120.000,00 + Rp. 300.0000,00)I

12 bulan = 35.000,00/bulan.Depresiasi peraiatan, dengan menggunakan metode garis lurus adalah :

l.

wajan,

harga perolehauRp.

500.000,00umur

ekonomis

5

th,

tanpa

nilai

residu rnaka depresiasi wajan sebasar

Rp.

100.000,00/th2.

Bak

2

buah, harga perolehanRp

40.000,00. Enrber2

buah, harga perrclehanRp. 25.000,00. sariugan, harga perolehan

Rp.

r0.000,00. Bakutz

bualL harga. perolehanRp.

30.000,00. Gayung, harga perolehanRp.

3.000,00. Adukan,harga perolehan Rp. 25.000,00. Timbangan, harga perorehan Rp. 20.000,00.

3.

Dari

ke tujuh.peralatan tersebut mempunyai unour ekonornis4

t[

tanpanilai

residu. Maka depresiasi dari ke 7 peralatan tersebut adalah

Rp.

153.000,00 : 4th

=

Rp.

38.25c/,i)0/th.Depresiasi

dari

serlua

peralatan

datam

adalah

:a

a

Rp.

100.000,00-t

Rp

38.250,00=

Rp.

138.250,00/tatrun.Jadi

dalam

tiapbulannya:

Rp. 138.250,00:

12 bulan-

Rp.

I1.520,83/bulan.o

Bensin

8

lVbulan

danganharga perliternya

Rp.

1.000,00.Maka biaya

untukbensin sebesar Rp. 8.000,001b1n

r

Pemeliharaan peralatlrn dan mesin = Rp. 50.000,00/blno

Rincian biaya variabel yang digunakan setiap bulanl.

Berasketan

17lt,

hargaperliter Rp.

2.400,00 dalam8

kali

prorluksisehsar

Rp.326.400,00.2.

Gula mcrah 13 It, harga per kg Rp. 2.500,00 dalam Skali

prodnksi sebesar Rp. 260.000,00.3.

Gulaputih 7

lt,

harga perkg

Rp.2.70000

dalam 8kali

produksi sebesar Rp. 151.200,004.

Kslapa 35 butir,

hargaper butir

Rp.

1.200,00 dalam8

kati

produksi

sebesarRp.336.000,00.

5.

I(ayu

bakar dalam sekali produl:si biaya sebesar Rp. 2.000,00. Maka dalam 8kali

produksi sebesarRp.

16.000,006.

Kemasanuntuk sekali produksi biaya

sebesarRp.

2.000,00.Maka dalam

8kali

produksi sebesarRp.

16.,000,007.

Biaya

pemasaftmuntuk

sekali

produksi biaya

sebesarRp.

10.000,00.Makadalam

8kali

produksi sebesar Rp. 80.000,00tserikut

ini

data diatas penggunaan biaya tetap dan biaya variable per btrlan tahtrn 2009, home industri dodol 'aneka'. Seperti tercantum pada TableI

,. l,

Sumber: Home indushi

dodol'aneka'

DepokDalam penyusunan anggaran bagian keuangan dodol home industri dodol 'aneka, rnenyajikan laporan rugi/laba yang diproyeksikan, seperti pada

tabel2

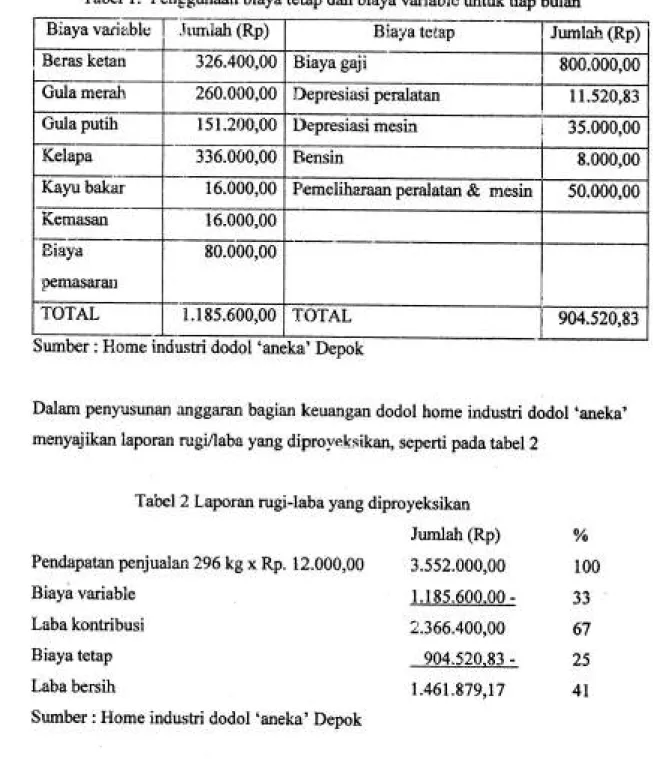

Tabel 2 Laporan rugi-laba yang diproyeksikan

Pendapatan penjualan

296kgx

Rp. 12.000,00 Biaya variableLaba kontribusi

Biaya tetap Laba bersih

Sumber : Home industri

dodol'aneka'

DepokJumlah (Rp) 3.552.000,00 1.185.600.00 -2.366.400,00 904.520.83

-t.46t.879,t7

% 100 33 67 254t

Dalam

proses penyusunan anggaraninduk

p,r:rusahaandalam

laporanrugi-laba'

yang

disusun

denganmetode

variable costing

sangatmembantu

manajemenpuncak dalam mempertimbangkan berbagai usulan kegiatan yang cliajukan oleh

manajemen menengah, karena pangambilan keputusan

jangka

pendek umwnnyarnenyangkut

atau

rnengakibatkan lrcnambahan/penguranganvolume

kegiatanTabel

l.

Penggunaan biaya tetap dan biaya variable untuk tiap bulanBiaya varinble Jumlah (Rp) Biaya tetap Jumlah (Rp)

Beras ketan 326.400,00 Biaya gaji 800.000,00

Gula merah 260.000,00 Depresiasi peralatan I1.520,83

Gulaputih

151.200,00 Depresiasi mesin 35.000,00Kelapa 336.000,00 Bensin 8.000,00

Kayu bakar 16.000,00 Pemeliharaan peralatan

&

mesin 50.000,00 Kemasan 16.000,00Biaya

pemasaraD

80.000,00

maka

informasi biaya

yang dipisahkan menurut pclakunya dalam hubungannladeugan kegintan akan sangat membanfu manajemen.

4.2. Ferhitungan BEP/tmpas

Dari

laporanrugi-laba

yang diproyeksikan,terlihat

target pendapatan penjualanyang diharapkan aken dicapai

untuk

satubulan

sebesarRp.

3.552.000,00.Dari

target

pendapatnpenjualan

tersebut maqiemert memerlukaninformasi

berapapendapatan minirnuna yang harus dicapai dalarn tahun anggaran yang akan dafang

untuk satu

bulanuya,agar

perusahaantidak

menderitakerugian.

Break

evenmemberikan

inform.asiyang

dapat digunakan

untuk

manajemen mempeolehgambaran

atas bawah

pendapatanyaug

harus dicapai

agar

p€rusahaantidak

menderita kerugian.

Dari

laporandr*a rugi-laba

yang diproyeksikanBEP

dapatdihitung sebesar:

lnpas

(dalarnrupiah)

: .

Biayate,tap_

1

-

Biaya viuiable persatuanHargajual

persatuanBiaya variable persahran =

Rp.

1.185.600,001296k8 = Rp. 4.A05,40tkgUarga

jual

persatuan .qebesar Rp. I 2.000,00ikg=.904.520.83_.

I

-

4.00s.4012.000,00 =

Rp.

1.350.031,08knpas (dalam

ke)

=

Biava tetanHarga

jual

persatum-

Biaya variable persatuan=

.

904.520.83

.12.000,00

-

4.005,40=

113,14 kgG

Angka

tersebut menunjukan

bahwa

dari

target

pendapatanpenjualan

yang direncanakan sebesarRp.

3.552.000,00 dalam satu bulanuntuk

tatnrn anggaran tersebut.Minimum

perusahaan harus dapat menjualRp.

1.350.031,0g ataull3,l4

kg tiap bularrnya agar perusahaan tidak rugi. Jika perusahaan maoopu memperoleh pendapatan penjualan diatas BEP perusatraan tersebut akan menghasilkan

laba

Apabila

majemenhome

industi

dodol 'aneka' ingin

merencanakan taba yanglebih

tinggi

dengan cara nenekan biaya tetap sebesar 109/o maka tingkatBEp

yang baru adalah :BEP (dalarn

rupiatr)

:. .

90%S

Biaya tetapI

-

biaya variable perunitHargajual

perunit=.,

90%x904.520.83

.l-

4.96,40

12.000

=

Rp.

1.215.027,98BEP (dalam

kg)

=

.

90 %x

Biaya retapHargajual

persatuan-

biaya variable persatuan- .

90 o/,,x

904.520.8312.000

-

4.005,40=

101,83 kgDengan menaikan

biaya

sebesar

lo

%

maka impas

berubah

meqiadi

Rp.l-215.027,98 atau 101,83 kg, perubahan

ini

akan mengakibatkan pergeserantitik

impas dan terjadi kenaikanlaba

4.3. Periritungan BEP dengan pendekatan

Safis.

Dari laporan rugi-laba yang diproyeksikan diketahui bahwa: Harga

jual

produk persatuanBiaya variable persafi ran

=

12.000o

Biaya tetap

:904.520,84

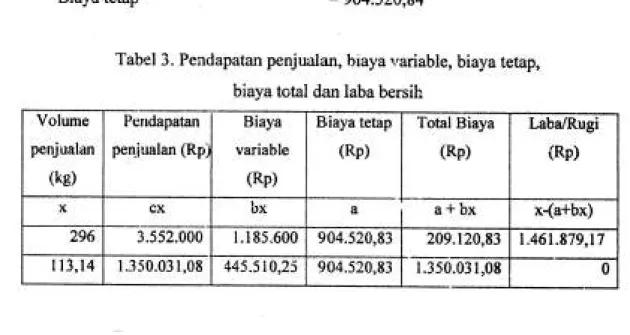

Tabel 3. Pendapatan penjualan, biaya variable, biaya tetap,

Pendapatan peniualan (Rp

209.t20,83

1.350.031,08

4.4. Margin

of

safetyDari target pendapatan penjuralan tersebut manajemen memerlukan pula informasi

berapa

jurttah

maksimal

penurunan taxget pendapatan penjualanboleh

terjadi, agarpenuulan

teruebtrttidak

mengakibatkankerugian.

Untuk

itu

manajemenmemerlukan inf'ormasi

margin

of

safetydari

anggaran laba yang diprol'eksikan dalam tatmn anggaran yang akan datang,dari

data tersedia Impas/BEP dihiturrg sebesarRp,

1.35cr.031,08/bulan,maka

junlah

maksimum

penurunan

target pendapatan penjualan yangtidak

menyeL,abkan perusatraan mengalami kerugian adalah:

Rp.

3.552.000,00-

Rp.

1.350.031,08=

Rp.

2.201.968,92atau

(Rp. 2.201.968,92:

Rp. 3.552.000,00)x

100%=

6296Laba

=

,.faUAtggtribggL_

x

.Marginof

safetvPendapatan penjualan Pendapatan penjualan

[,aba

=

Profit

volumeratio

x

Mugin

of safety ratioLaba=

67%

x

62%=

419/.Sernakin besar

margin

of

safety

semakin bes:u kesempatan penrsatraao unfuk mernperolehlabq

sebaliknya semakinkecil margin

of

safety semakiu

rawan perusahaan tersebut terhadap penunrnan target pendapatr penjualan.Margin

of

biaya total dan laba bersih Volume

penjualan

(ks)

Biaya tetap

I

Total Biaya(Rp)

I

Gp)

3.552.000 1.350.031,08 1.185.600 1.46t.879,t7 I 13,14 445.510,25t7

g

t

6

BAB V

KESI}dPULAhI

DAN

SARAN

5.1. Kesimpulan

Rerdasarkan pacla bab oembahasan sebelumnya, maka dalam penelitian

ini

dapatpenulis simpulkan ssbagai berikut :

1.

Dari analisis yang penulis lahrkan terhadap home industri dodol 'anska' dapatdiketahui tingkar.rolume peqiualan break even

point

sebesarRp.

1.350.031,08 atau 1 13,14 kg, untuk tiap bulannya pada tahun 2009.2.

Kelompok

homeindusfii

dodol 'aneka:

secaraumum

berada dalam kondisiyang cukup baik karena masih manopu menjual diatas margin

of

safety denganpenjualan

minimum

sebesarRp.

2.201.986,92 atau 620/odari

angka volume penjualanyang

dapat

menghasilanlaba

setiapbulan

dalam

setahun 2009sebesar Rp. 1.461.879,17 atau

4l%

dartvolume penjualan,Berdasarkan kesimpulan diatas penulis memberikan saran sebagai berikut :

1.

Didalam kegiatan operasional homeindustri dodol 'aneka'

disarankan supayapihak

tnencoba menerapkan analisis break evenpiont

untuk

merencanakanlaba jangka pendek sebagi batran pertimbangan selain dari perencanaan yang sudah ada.

2. Mengingat usatra dodol merupakan usaha yang termasuk menengah ke bawah

yang

memiliki

lceterbatasan dana"maka

sebaiknyapihak

perusahaanlebih

berhati-hati dalam memperkirakan dan menemtukan dampak perubatran harga'

\\

\ \,]

'l

I I IDAFTAR PUSTAKA

Badirika

Hajarian.

2012.Analisfs Break Even

Point

Pada

PT. Intraco

Penta76k

Pekanbaru:UIN

Sultan SyarifIksim

Riau.Blocher, Edward

J.

Stout,David

E

danCokins Gary.

2011. Manaiemen Biaya.Buku satu. Edisi 5.Jakarta: Salemba Empat.

Brewer. Garrison. dan Noreen.

2006.Akuntansi

Manajerial.

Jilid

Satu. EdisiSebelas. Jakarta: Salemba Empat.

Don

R

Hansendan

MaryanneM

Mowen.2009.

Alatntansi

Manaierial.

Buku

Dua. Edisi Delapan. Jakarta: Salemba Empat.

Fees. Reeve.

dan

Warrea. 2005. Pengantw

Alamransi.Edisi Dua

Puluh

Satu. Jakarta: Salemba Empat.Halim,

Abdul.

2007. Manajemen Keuangan Bisnis.Edisi

Kedua.Bogor:

GhaliaIndonesia.

Halim, Abdul

dan

Supomo, Bambang.

2005. Ahmtansi Manaiemen

EdisiPertarna Yogyakarta: BPFE.

Haruman,

Tendi dan

Ratrayl

Sri.

2007.

PenyusunanAnggaran

Perusahaan.Yogyakarta: Graha

Ilmu.

Hasibuan,

Malayu

S.

P.

2009. Manaiemen.

Cetakan Kedelapan.Edisi

revisi.Jakarta: PT. Bumi Aksara.

Ibmhim

Abu

Sinn, Ahmad. 2006. Manaiemen Syariah. Jakarta:PT. RajaGrafindoPersada.

Jumingan. 2006.

Anolisis

Laporan Keuangan. Cetakan Kedua. Jakarta: PT.Bumi AksaraKamaruddin,

Ahmad. 2009.

Alruntansi Manaiemen.

Edisi

Revisi

Enam. Jakarta: PT. Rajawali Pers.Kasmir.

2010. Pengantar

Manajemen

Keuangan.

Edisi

Pertama.

Jakarta: Kencana Prenada Media Group.Krisna Warindrani,

Armila.

2006.

Alruntansi

Manajemen

Cetakan

Pertama.Edisi Pertama. Yogyakarta: Graha

Ilmu.

Mulyadi.

2010. AkuntansiBiaya. Edisi

ke 5.

Yogyakarta:UPP

SekolahTinggi

Ilmu

ManajemenYKPN.

Munawir

S. 2002.Ahtntansi

Keuangan don Manaiemen.Yogyakarta: BPFE.Pardede, Pontas

M.2005.

Manajemen Operasi dan Produksi. Yogyakarta:Andi

Offset.

Prabowo,

Haris.

2011.Analisis

Falaor

yang

Mempengaruhi KeputusanTenagaKerja Desa

Untuk

Bekerja

di

Kegiatan

Non-Pertanian.Semarung:Universitas Diponegoro.

Puspita

Aulia.

2012.Analisis

Breok Even

Point

Sebagai Perencanaan LabaPR.

Kreatifa Hasta Mandiri.

Yogyakarta: Universitas

NegeriYogyakarta.

Sadeli,

Lili

M.

dan

Siswanto,

Bedjo.

2004.

Ahtntansi Manajemen

CetakanKetiga. Jakarta: Bumi Aksara.

Welsch,

Glenn

A.

Hilton,

Ronald

W.

dan

Gordon Paul

N.

2000.

AnggaranPerencanaan

dan

Pengendalian

Laba.

Buku

Dua.

Jakarta:

SalembaEmpat.

PE

NPUSTAI{AAN

UNIV]

NSIIAS

GUNADANIIA

Fakultas Ilmu Komputer,Teknologi Indu$ri, Ekonomi,Teknik Sipil & Perencanaan Psikologi,Sagrr Jr Akses Kerapa Dua

ffi5Jia;

fl?llll?H11fi?"

SURAT PERNYATA.AN

Yang Bertanda tangan dibawah ini ,

Nama

NIP

Jabatan Alamat

Dengan ini menyatakan bahwa :

: Yusye Milawaty, SE., MM.

:879073

: Kepala UPT Perpustakaan Universitas Gunadarma

: Jl. Margonda Raya 1O0,Pondok Cina Depok 16424

Nama NIP Fak./Jurusan : Komsi Koranti, lr. MM : 910168 : Ekonomi

Telah menyerahkan makalah untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma sebagai berikut :

No.

Nomor lnduk Judul Penulisan/Penelitian1.

'tll2/K|DUG/o9 ANALISIS BREAK EVEN POINT STUDI KASUS PADA HO[\4E INDUSTRI DODOL ANEKA'DI DEPOKDemikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah lll.

Jakarta, 18 Noverter 2010 Kepala Perpustakaan Universitas Gunadarma

( Yusyg Milawaty, SE:, MM. )