9 BAB II

TEORI DAN KERANGKA PEMIKIRAN

A. Reviu Penelitian Terdahulu

Untuk memenuhi kepentingan pengguna laporan keuangan yang mengharapkan sebuah pengelolaan dan pelaporan keuangan yang transparan dan akuntabel. Pemerintah mengatur pengelolaan dan pelaporan keuangan dalam PSAK No.45. Pernyataan ini dibuat unutuk mengatur pelaporan keuangan entitas nirlaba. Dengan adanya pedoman pelaporan, diharapkan entitas nirlaba dapat membuat pelaporan yang memiliki relevansi dan daya banding yang tinggi. Hasil penelitian menunjukan bahwa Kantor Sinode GMIM belum menyusun laporan keuangan sesuai PSAK No.45. Laporan keuangan hanya berupa laporan realisasi anggaran belanja dan pendapatan yang disusun berdasarkan tata gereja GMIM. Kantor sinode GMIM mempunyai masalah keterbatasan sumber daya manusia dalam menyusun laporan keuangan. Pimpinan Kantor Sinode sebaiknya menyusun laporan keuangan sesuai dengan PSAK No.45,menyusun neraca, dan menerapkan internal kontrol untuk meningkatkan transparansi dan akuntabilitas laporan keuangan (Gultom & Poputra, 2015).

Julianto et al., (2018) menyimpulkan bahwa laporan keuangan Yayasan Al-Ma’ruf Kota Samarinda yang selama ini disusun masih sederhana, yaitu berupa laporan penerimaan dan penggunaan dana masing-masing badan pelaksana yang dilaporkan setiap bulannya. Selain itu, Yayasan Al-Ma’ruf selama ini belum membuat laporan konsolidasi keseluruhan dari 3 badan

pelaksana tersebut. Hasil penelitian ini menunjukkan bahwa laporan keuangan yang masih dilakukan oleh masing-masing Badan Pelaksana terdiri dari kegiatan masjid, Pendidikan dan Bisnis yang diarsir oleh Yayasan Al-Ma'ruf Samarinda hanya berupa laporan pendapatan dan pengeluaran kas dan tidak dilakukan Konsolidasi Laporan keuangan. Yayasan juga tidak melakukan penilaian aset dan perhitungan penyusutan aktiva tetap, sehingga nilai aktiva tetap tidak menunjukkan nilai sebenarnya. Laporan keuangan diadopsi oleh Yayasan Al-Ma'ruf tidak sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45 yang terdiri dari Laporan Posisi Keuangan, Pernyataan Kegiatan, Arus Kas dan Catatan atas Laporan Keuangan.

Hasil penelitian Sari et al., (2018) menunjukkan bahwa dalam akuntabilitas pengelolaan keuangan masjid terdapat nilai-nilai spiritualitas, seperti: kejujuran, adil, dan tanggung jawab yang mempengaruhi adanya praktik akuntabilitas dalam masjid Baburrahmah, baik dalam pengelolaan keuangan ataupun dalam hal memakmurkan masjid. Perkembangan ilmu akuntansi di Indonesia saat ini terus meningkat seiring dengan peningkatan kebutuhan manusia yang kompleks dan tuntutan perkembangan zaman. Ilmu akuntansi saat ini tidak hanya digunakan sebatas kegiatan pencatatan, pengungkapan, dan pelaporan laporan keuangan pada perusahaan, melainkan berkembang ke ranah yang lebih luas. Ilmu akuntansi yang berkembang pada lingkup yang lebih luas tidak hanya mencakup pemerintahan, namun hingga ke organisasi-organisasi masyarakat yang ada pada saat ini, seperti organisasi keagamaan. Indonesia yang merupakan negara yang beragama tentu memiliki organisasi-organisasi keagamaan yang berkembang dengan baik. Namun

dalam penelitian ini menemukan pula bahwa praktik akuntansi yang masih kurang dan tidak sesuai dengan standar pencatatan dan pelaporan bagi entitas nirlaba, seperti organisasi keagamaan. Hal ini karena pengurus yang memiliki profesi yang berbeda dengan tanggungjawab yang diterima sehingga pemahaman pengurus mengenai akuntansi masih kurang (Sari et al., 2018).

Pada penelitian yang dilakukan Nazila & Fahlevi, (2019) menyimpulkan bahwa masjid di Kota Banda Aceh secara umum belum menerapkan PSAK No. 45 tentang Pelaporan Keuangan Nonprofit karena masjid tidak memiliki laporan posisi keuangan, laporan aktivitas, arus kas, catatan atas laporan keuangan. PSAK 45 yang membahas laporan keuangan entitas nirlaba terdiri dari organisasi agamaan, rumah sakit, sekolah negeri dan organisasi sukarelawan. Masjid yang termasuk dalam organisasi keagamaan memiliki kewajiban untuk mempertanggungjawabkan dana yang diterima dari publik atau donatur dengan cara menyajikan laporan keuangan masjid yang tersusun seperti PSAK Nomor 45. Masjid hanya membuat laporan keuangan sederhana yang meliputi sumber pendapatan, pengeluaran, dan saldo kas di akhir periode serta kendala yang menyebabkan masjid tidak menerapkan PSAK No. 45 yaitu kendala pemahaman dalam penyusunan laporan keuangan masjid menurut PSAK No. 45 dan kurangnya sumber daya manusia dengan latar belakang akuntansi.

Dari hasil penelitian yang dilakukan Jayantoro, (2018) menunjukkan bahwa Panti Asuhan Muhammadiah Sumbawa belum menyusun laporan keuangan panti yang sesuai dengan PSAK 45 seperti standar yang berlaku, sehingga peneliti mencoba menyusun laporan keuangan yang sesuai dengan

PSAK 45 tentang pelaporan keuangan organisasi nirlaba. Panti asuhan merupakan lembaga atau yayasan penyaluran bakat dan minat sekaligus sebagai sarana peningkatan pendidikan bagi anak-anak dan tempat untuk merawat, memelihara, membina, dan mengasuh anak yatim, yatim piatu dan juga anak-anak terlantar karena keadaan tertentu.

B. Teori dan Kajian Pustaka Laporan Keuangan

Laporan keuangan berdasarkan GAAP dalam Buku Pendekatan Siklus Akuntansi karya Syam, (2017) merupakan produk atau hasil akhir dari suatu proses akuntansi. Laporan keuangan inilah yang menjadi bahan infromasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan atau sebagai laporan pertanggung-jawaban manajemen atas pengelolaan perusahaan.

Laporan keuangan berdasarkan PSAK 1 yang disusun oleh Ikatan Akuntan Indonesia, (2021) diartikan sebagai suatu penyajian terstruktur dari posisi keuangan dan kinerja suatu entitas. Laporan keuangan merupakan laporan keuangan yang ditujukan untuk memenihi kebutuhan bersama sebagian besar pengguna laporan. Tujuan dari posisi keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Untuk mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi:

a. Aset; b. Liabilitas; c. Ekuitas;

d. Pendapatan dan beban termasuk keuntungan dan kerugian;

e. Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik; dan

f. Arus kas.

Pelaporan keuangan adalah struktur dan proses yang menggambarkan bagaimana informasi keuangan disediakan dan dilaporkan untuk mencapai tujuan pelaporan keuanagn yang pada gilirannya akan membantu pencapaian tujuan ekonomik dan sosial negara. Tujuan pelaporan menentukan konsep-konsep dan prinsip-prinsip yang relevan yang akhirnya menentukan bentuk, isi, jenis, dan susunan statemen keuangan. Tujuan/perilaku eknomi individual yang membentuk masyarakat harus selaras dengan tujuan ekonomik negara. Bila akuntansi harus berperan dalam hal ini, maka tujuan pelaporan keuangan harus dipertimbangkan dalam konteks tujuan kegiatan sosial atau masyarakat dalam suatu negara. Bloon dan Elgers (1995) dalam buku teori akuntansi karya Suwardjono mendeskripsikan tiga macam tujuan kegiatan sosial/masyarakat (social adtivity) dan implikasinya terhadap penentuan tujuan pelaporan keuangan yaitu: tujuan fungsional (functional objectives), tujuan bersama (common objectives), dan tujuan kelompok dominan (dominant group objectives). Menurut Kieso et al., (2017) tujuan pelaporan keuangan untuk tujuan umum adalah memberikan informasi keuangan tentang entitas pelaporan yang berguna bagi pengguna laporan keuangan tersebut.

Akuntansi

Menurut Syam, (2017) dalam bukunya Akuntansi Pengantar: Pendekatan Siklus Akuntansi, akuntansi diartikan sebagai suatu kegiatan jasa yang fungsinya memberikan informasi kwantitatip terutama yang bersifat keuangan dari suatu kesatuan usaha ekonomi yang berguna dalam pengambilan keputusan-keputusan yang bersifat ekonomi dan bisnis. Akuntansi sebagai bagian dari informasi merupakan bagian yang tidak terpisahkan dari suatu gugusan tugas manajemen dalam mencapai tujuannya.

Akuntansi merupakan alat yang terdiri atas aktivitas utama yaitu identifikasi, pencatatan dan mengomunikasikan kegiatan ekonomi organisasi selama satu periode tertentu (Mulyadi, 2017). Akuntansi merupakan suatu proses yang terdiri atas pencatatan, pengklasifikasian, penyajian data transaksi keuanagn dan dihitung berdasarkan satuan uang oleh suatu lembaga atau organisasi dalam hal pengambilan keputusan untuk pihak-pihak yang berkepentingan seperti manajemen dan investor (Effendi, 2015).

Karakteristik informasi yang dihasilkan akuntansi akan sangat bergantung pada lingkungan tempat akuntansi akan diterapkan, akuntansi sebagai seperangkat pengetahuan tentunya akan membahas berbagai konsep dan alternatif serta implikasinya dalam berbagai kondisi lingkungan. Konsep yang dipilih dan diaplikasikan dalam lingkungan tertentu akan menjadi suatu model akuntansi untuk mencapai tujuan sosial tertentu (Suwardjono, 2016). Accounting is a service activity. Its function is to provide quantitative information, primarily financial in nature, about economic entities that is intended to be useful in making economic decisions (Grady, 2016).

Standar Akuntansi Keuangan (SAK) dalam PSAK 1 didefinisikan sebagai pernyataan dan Interpretasi yang disusun oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia, yang terdiri dari:

a. Pernyataan Standar Akuntansi Keuangan (PSAK); b. Interpretasi Standar Akuntansi Keuangan (ISAK). PSAK 1

Pernyataan Standar Akuntansi Keuangan (PSAK) 1 berdasarkan Standar Akuntansi Indonesia (SAK) yang disusun oleh Ikatan Akuntan Indonesia (IAI) menyatakan bahwa pernyataan ini mengatur persyaratan penyajian laporan keuangan, struktur laporan keuangan, dan persyaratan minimal isi laporan keuangan. Entitas menerapkan Pernyataan ini dalam penyusunan dan penyajian laporan keuangan bertujuan umum sesuai dengan SAK. Pernyataan ini tidak berlaku bagi penyusunan dan penyajian laporan keuangan entitas syariah. Laporan keuangan lengkap menurut PSAK 1 terdiri dari komponen-komponen berikut ini:

a. Laporan posisi keuangan pada akhir periode; b. Laporan laba rugi komprehensif selama periode; c. Laporan perubahan ekuitas selama periode; d. Laporan arus kas selama periode;

e. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya; dan

f. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektof

atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Karakteristik Umum Laporan Keuangan Berdasarkan PSAK 1: 1. Penyajian secara wajar dan kepatuhan terhadap SAK

Laporan keuangan menyajikan secara wajar posisi keuangan, kinerja keuangan dan arus kas suatu entitas. Penyajian yang wajar mensyaratkan penyajian secara jujur dampak dari transaksi, peristiwa dan kondisi lain sesuai dengan definisi dan kriteria pengakuan aset, liabilitas, pendapatan dan beban yang diatus dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. Penerapan SAK, dengan pengungkapan tambahan jika diperlukan, dianggap menghasilkan penyajian laporan keuangan secara wajar.

2. Kelangsungan Usaha

Dalam menyusun laporan keuangan, manajemen membuat penilaian tentang kemampuan entitas untuk mempertahankan kelangsungan usaha. Entitas menyusun laporan keuangan berdasarkan asumsi kelangsungan usaha, jika entitas menyusun laporan keuangan tidak berdasarkan asumsi kelangsungan usaha, maka entitas mengungkapkan fakta tersebut bersama dengan dasar yang diguanakan dalam penyususnan laporan keuangan dan alasan mengapa entitas tidak dipertimbangkan sebagai entitas yang dapat menggunakan asumsi kelangsungan usaha.

3. Dasar Akrual

Entitas menyususn laporan keuangan atas dasar akrual, kecuali laporan arus kas. Entitas mengakui pos-pos sebagai aset, liabilitas, ekuitas,

pendapatan dan beban (unsur-unsur laporan keuangan) ketika pos-pos tersebut memenuhi definisi dan kriteria pengakuan untuk unsur-unsur tersebut dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan.

4. Materialitas dan Agregasi

Entitas menyajikan secara terpisah kelompok pos sejenis yang material. Entitas menyajikan secara terpisah pos yang mempunyai sifat atau fungsi berbeda kecuali pos tersebut tidak material.

5. Saling Hapus

Entitas tidak boleh melakukan saling hapus atas aset dan liabilitas atau pendapatan dan beban, kecuali disyaratkan atau diijinkan oleh suatu PSAK.

6. Frekuensi Pelaporan

Entitas menyajikan laporan keuangan lengkap (termasuk infromasi komparatif) setidaknya secara tahunan.

7. Informasi Komparatif

Informasi kuantitatif diungkapkan secara komparatif dengan periode sebelumnya untuk seluruh jumlah yang dilaporkan dalam laporan keuangan periode berjalan, kecuali dinyatakan lain oleh SAK. Informasi komparatif yang bersifat naratif fan deskriptif dari laporan keuangan pada periode sebelumnya diungkapkan kembali jika masih relevan untuk pemahaman laporan keuangan periode berjalan.

8. Konsistensi Penyajian

Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode harus konsisten.

Struktur dan Isi Laporan Keuangan Yang Diatur Dalam PSAK 1 adalah sebagai berikut:

1. Identifikasi Laporan Keuangan

Entitas mengidentifikasi secara jelas setiap laporan keuangan dan catatan atas laporan keuangan. Entitas menyajikan informasi berikut ini secara jelas, dan mengulangnya jika dibutuhkan sehingga dapat dipahami: a. Nama entitas pembuat laporan keuangn atau identitas lain, dan setiap

perubahan informasi dari akhir periode laporan sebelumnya;

b. Apakah merupakan laporan keuangan suatu entitas atau suatu kelompok entitas;

c. Tanggal akhir periode pelaporan atau periode yang dicakup oleh laporan keuangan atau catatan atas laporan keuangan;

d. Mata uang pelaporan sebagaimana didefinisikan dalam PSAK 52; dan e. Pembulatan yang digunakan dalam penyajian jumlah dalam laporan

keuangan.

2. Laporan Posisi Keuangan a. Aset tetap;

b. Properti investasi; c. Aset tidak berwujud;

d. Aset keuangan (tidak termasuk jumlah yang disajikan pada (e), (h) dan (i));

e. Investasi dengan menggunakan metode ekuitas; f. Aset biolojik;

g. Persediaan;

h. Piutang dagang dan piutang lainnya; i. Kas dan setara kas;

j. Total aset yang diklasifkasikan sebagai aset yang dimiliki untuk dijualn dan aset yang termasuk dalam kelompok lepasan;

k. Utang dagang dan terutang lainnya; l. Kewajiban diestimasi;

m. Liabilitas keuangan (tidak termasuk jumlah yang disajikan dalam (k) dan (l));

n. Liabilitas dan aset untuk pajak kini; o. Liabilitas dan aset pajak tangguhan;

p. Liabilitas yang termasuk dalam kelompok yang dilepaskan yang diklasifikasikan sebagai yang dimiliki untuk dijual sesuai dengan PSAK 58;

q. Kepentingan non-pengendali, disajikan sebagai bagian dari ekuitas; dan

r. Modal saham dan cadangan yang dapat diatribusikan kepada pemilik entitas induk.

Entitas menyajikan pos-pos tambahan, judul dan subtotal dalam laporan posisi keuangan jika penyajian tersebut relevan untuk pemahaman posisi keuangan entitas.

Ketika entitas menyajikan aset lancar dan tidak lancar dan liabilitas jangka pendek dan jangka panjang sebagai klasifikasi yang terpisah dalam laporan posisi keuangan, maka aset (liabilitas) pajak tangguhan tidak boleh diklasifikasikan sebagai aset lancar (liabilitas jangka pendek).

Entitas menyajikan aset lancar dan tidak lancar dan liabilitas jangka pendek dan jangka panjang sebagai klasifikasi yang terpisah dalam laporan posisi keuangan, kecuali penyajian berdasarkan likuiditas memberikan informasi yang lebih relevan dan dapat diandalkan. Jika pengecualian tersebut diterapkan, maka entitas menyajikan seluruh aset dann liabilitas berdasarkan urutasn likuiditas.

Entitas mengklasifikasikan aset sebagia aset lancar, apabila:

(a) entitas mengharapkan akan merealisasikan aset, atau bermaksud untuk menjual atau menggunakannya, dalam siklus operasi normal;

(b) entitas memiliki aset untuk tujuan diperdagangkan;

(c) entitas mengharapkan akan merealisasai aset dalam jangka waktu 12 bulan setelah periode pelaporan; atau

(d) kas atau setara kas (seperti yang dinyatakan dalam PSAK 2; Laporan Arus Kas) kecuali aset tersebut dibatasi pertukarannya atau penggunaannya untuk menyelesaikan liabilitas sekurang-kurangnya 12 bulan setelah periode pelaporan.

Entitas mengklasifikasikan aset yang tidak termasuk kategori tersebut sebagai aset tidak lancar (aset tetap).

3. Laporan Laba Rugi dan Penghasilan Komprehensif

Laporan laba rugi dan penghasilan komprehensif, sekurang-kurangnya mencakup penyajian jumlah pos-pos berikut selama satu periode:

a. Pendapatan; b. Biaya keuangan;

c. Bagian laba rugi dari entitas asosiasi dan joint ventures yang dicatat dengan menggunakan metode ekuitas;

d. Beban pajak;

e. Suatu jumlah tunggal mencakup total dari:

i. Laba rugi setelah pajak dari operasi yang dihentikan; dan

ii. Keuntungan atau kerugian setelah pajak yang diakui dengan pengukuran nilai wajar dikurangi biaya untuk menjual atau dari pelepasan aset atau kelompok yang dilepaskan dalam rangka operasi yang dihentikan;

f. Laba rugi;

g. Setiap komponen dari pendapatan komprehensif lain yang diklasifikasikan sesuai dengan sifat (selain jumlah dalam huruf (h)); h. Bagian pendapatan komprehensif lain dari entitas asosiasi dan joint

ventures yang dicatat dengan menggunakan metode ekuitas; dan i. Total laba rugi komprehensif.

4. Laporan Perubahan Ekuitas

Entitas menyajikan laporan perubahan ekuitas yang menunjukkan: a. Total laba rugi komprehensif selama satu periode;

b. Tiap komponen ekuitas disajikan kembali secara retrospektif yang diakui sesuai dengan PSAK 25;

c. Rekonsiliasi antara jumlah tercatat pada awal dan akhir periode. 5. Laporan Arus Kas

6. Catatan atas Laporan Keuangan

a. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu yang digunakan;

b. Mengungkapkan informasi yang disyaratkan SAK yang tidak disajikan di bagian manapun dalam laporan keuangan; dan

c. Memberikan informasi yang tidak disajikan di bagian manapun dalam laporan keuangan, tetapi informasi tersebut relevan untuk memahami laporan keuangan.

IAI melakukan Amandemen PSAK 1 pada tahun 2019. Amandemen PSAK 1: Penyajian Laporan Keuangan tentang judul laporan keuangan. Amandemen PSAK 1 merupakan penyesuaian beberapa paragraf dalam PSAK 1: Penyajian Laporan Keuangan yang sebelumnya tidak diadopsi dari IAS 1 Presentation of Financial Statements menjadi diadopsi. Amandemen ini membuka opsi yang memperkenankan entitas menggunakan judul laporan selain yang digunakan dalam PSAK 1.

PSAK 1 (Penyesuaian Tahunan 2019): Penyajian Laporan Keuangan paragraf 05 menyatakan bahwa: “..., maka entitas tersebut mungkin perlu menyesuaikan deskripsi yang digunakan untuk beberapa pos yang terdapat dalam laporan keuangan dan laporan keuangan itu sendiri.”. Kalimat tersebut dapat menimbulkan interpretasi bahwa entitas dapat menyesuaikan: (a)

deskripsi yang digunakan untuk beberapa pos yang terdapat dalam laporan keuangan dan (b) laporan keuangan itu sendiri. DE PSAK 1 (Penyesuaian Tahunan 2019) paragraf 05 menambahkan kalimat “menyesuaikan deskripsi yang digunakan untuk” sebelum kalimat “.... laporan keuangan itu sendiri” agar sesuai dengan intensi IAS 1 Presentation of Financial Statements paragraf 05. ISAK 35

Pada tanggal 11 April 2019, Dewan Standar Akuntansi Keuanga Ikatan Akuntan Indonesia (DSAK IAI) telah mengesahkan ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba. ISAK 35 mengatur tentang penyajian laporan keuangan entitas berorientasi nonlaba. ISAK 35 yang diterbitkan oleh DSAK IAI merupakan interpretasi dari PSAK 1: Penyajian Laporan Keuangan paragraf 05 yang memberikan contoh bagaimana entitas berorientasi nonlaba membuat oenyesuaian baik: (i) penyesuaian deskripsi yang digunakan untuk pos-pos tertentu dalam laporan keuangan; dan (ii) oenyesuaian deskripsi yang digunakan untuk laporan keuangan itu sendiri. ISAK 35 dilengkapi dengan contoh ilustratif dan dasar kesimpulan yang bukan merupakan bagian dari ISAK 35.

Dikutip dari Draft Eksposure ISAK 35 yang disusun oleh Ikatan Akuntan Indonesia, (2018), ruang lingkup ISAK 35 meliputi seluruh entitas berorientasi nonlaba terlepas bentuk badan hukumnya yang diterapkan khusus untuk penyajian laporan keuangan. Interpretasi ini membahas bagaimana entitas berorientasi non laba menyesuaikan: (a) deskripsi yang digunakan untuk beberapa pos dalam laporan keuangan dan; (b) deskripsi yang digunakan dalam laporan keuangan itu sendiri.

Dikutip dari Draft Eksposure ISAK 35 yang disusun oleh IAI (2020), penyajian leporan keuangan entitas berorientasi non laba disusun dengan memerhatikan persyaratan, struktur laporan dan persyaratan minimal yang diatur dalam PSAK 1. Entitas berorientasi non laba dapat membuat penyesuaian deskripsi yang digunakan untuk beberapa pos dalam laporan keuangan. Misal: pembatasan sumber daya. Entitas berorientasi non laba dapat membuat penyesuaian deskripsi yang digunakan atas laporan keuangan. Misal judul laporan perubahan aset neto untuk mencerminkan fungsi yang lebih sesuai dengan isi laporan keuangan. Entitas berorientasi nonlaba tetap mempertimbangkan seluruh fakta dan keadaan dalam menyajikan laporan keuangan termasuk catatan atas laporan keuangan, sehingga tidak mempengaruhi kualitas informasi yang disajikan dalam laporan keuangan.

Laporan Keuangan menurut Draft Eksposure ISAK 35 harus berisi elemen-elemen sebagai berikut:

(a) Laporan Posisi Keuangan, menyajikan pos penghasilan komprehensif pada bagian aset neto tanpa pembatasan. Menyajikan pos penghasilan komprehensif lain secara tersendiri;

Gambar 1-0-1 Laporan Posisi Keuangan (Format A) (Sumber: Draft Eksposure ISAK 35)

Gambar 1-0-2 Laporan Posisi Keuangan (Format B) (Sumber: Draft Eksposure ISAK 35)

(b) Laporan Penghasilan Komprehensif, Menyajikan informasi sesuai dengan klasifikasi aset neto;

Gambar 1-0-3 Laporan Penghasilan Komprehensif (Format A) (Sumber: Draft Eksposure ISAK 35)

Gambar 1-0-4 Laporan Penghasilan Komprehensif (Format B) (Sumber: Draft Eksposure ISAK 35)

(c) Laporan Perubahan Aset Neto;

Gambar 1-0-5 Laporan Perubaha Aset Neto (Sumber: Draft Eksposure ISAK 35)

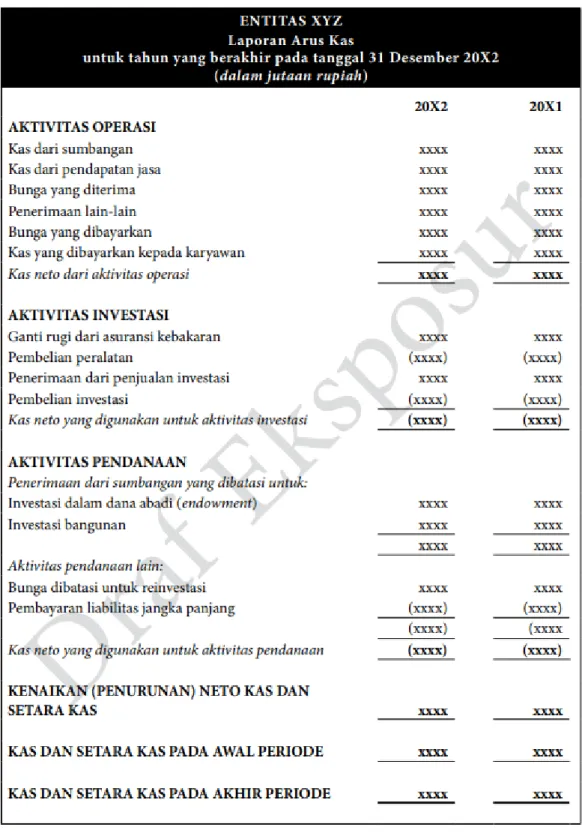

(d) Laporan Arus Kas; dan

Gambar 1-0-6 Laporan Arus Kas (Metode Langsung) (Sumber: Draft Eksposure ISAK 35)

Gambar 1-0-7 Laporan Arus Kas (Metode Tidak Langsung) (Sumber: Draft Eksposure ISAK 35)

(e) Catatan Atas Laporan Keuangan.

Gambar 1-0-8 Catatan Atas Laporan Keuangan (CALK) (Sumber: Draft Eksposure ISAK 35)

Berdasarkan Draft Eksposure ISAK 35 yang dikeluarkan oleh IAI pada tahun 2019, ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba disahkan oleh Dewan Standar Akuntansi Keuangan pada tanggal 26 September 2018. ISAK 35 mulai digunakan sebagai pedoman pelaporan keuangan pada tahun buku Januari 2020. ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba memberikan pedoman penyajian laporan keuangan untuk entitas berorientasi nonlaba. Contoh-contoh dalam Interpretasi ini tidak ditujukan untuk mengilustrasikan seluruh aspek dari SAK atau mencakup bentuk yang sesuai untuk seluruh entitas berorientasi nonlaba. Contoh ini dapat berbeda dari kondisi yang terdapat dalam entitas berorientasi nonlaba tertentu. Entitas menggunakan pertimbangannya untuk menentukan apakah entitas merupakan suatu entitas berorientasi nonlaba terlepas dari bentuk badan hukum entitas tersebut sehingga dapat menerapkan Interpretasi ini.

C. Kerangka Pemikiran

Penerapan Standar Akuntansi Keuangan (SAK) dalam pelaporan keuangan pada organisasi Islam melalui masjid masih jarang diperhatikan, padahal dalam rangka pelaksanaan prinsip akuntansi pada masyarakat praktik pengelolaan keuangan masjid sangatlah penting. Mengingat bahwa bendahara masjid wajib bertanggung jawab atas sumbangan dari anggota, sehingga untuk mengurangi dan menghindari terjadinya perilaku kecurangan dan kasus korupsi pada sebuah organisasi masjid, maka penerapan SAK perlu dilakukan dalam pencatatan sumber penerimaan dan pengeluaran kas berdasarkan

aktivitas sehingga pengelolaan keuangan yayasan lebih terkendali dan transparan.

Adanya penelitian mengenai penerapan pelaporan keuangan entitas berorientasi nirlaba ini diharapkan pengurus yayasan masjid bisa menghasilkan sebuah laporan keuangan masjid yang baik dengan membuat laporan keuangan sesuai SAK dan mengumumkannya di hadapan jamaah dan donatur secara transparan. Sehingga jamaah dan donatur memiliki kepercayaan yang tinggi terhadap masjid untuk menginfakkan uangnya kepada masjid tersebut.

Berdasarkan penjelasan pada halaman sebelumnya, maka kerangka pikir penulis dalam penelitian ini adalah sebagai berikut:

(Sumber: Data Primer 2021) Laporan Keuangan

Yayasan Baitul Makmur

PSAK 1 dan ISAK 35

Analisis

Laporan Hasil Analisis