Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Pada Program Studi Akuntansi Syariah

Disusun Oleh :

SUSANDRA 3416.014

PROGRAM STUDI S1 AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI

2020

ABSTRAK

Skripsi ini berjudul “ Pengaruh Jumlah Dewan Komisaris dan Kepemilikan Institusional Terhadap Manajemen Laba (studi kasus pada perusahaan dagang yang terdaftar di bursa efek Indonesia tahun 2014-2018)”, Skripsi ini disusun oleh Susandra NIM 3416.014 Jurusan Akuntansi Syariah, Fakultas Ekonomi dan Bisnis Islam. IAIN BUKITTINGGI.

Penelitian ini dilatarbelakangi oleh pihak manajer yang melakukan perilaku manajemen laba demi menampilkan atau mempublikasikan laporan keuangan tahunan yang menaikan nama perusahaan. Sehingga pihak manajemen berusaha mempercantik laba perusahaan agar para pihak eksternal percaya akan menanamkan sahamnya pada perusahaan. Untuk itu penulis mencoba menulis menganalisis faktor faktor yang dapat mempengaruhi manajemen dalam melakukan manajemen laba, yang terdiri dari Jumlah dewan komisaris dan kepemilikan institusional.

Tujuan dari skripsi ini adalah untuk mengetahui dan menganalisis faktor apa yang dapat mempengaruhi piahak manajer dalam melakukan manajemen laba pada perusahaan daagang. Jenis penelitian ini ialah penelitian kuantitatif ,data yang digunakan adalah data sekunder yang diambil dari annual report perusahaan pertahun.

Teknik analisis data yang digunakan adalah regresi linear berganda, koefesien korelasi, koefesien determinasi, uji f, dan uji t.

Hasil penelitian ini menunjukan Jumlah Dewan Komisaris berpengaruh terhadap Manajemen Laba. hal ini dapat dibuktikan dari hasil uji t yang menujukkan nilai t sebesar -2,153 dengan signifikansi 0,036 nilai tersebut < 0,05, yang berarti bahwa variabel jumlah dewan komisaris memiliki pengaruh negative terhadap manajemen laba. Sedangkan pada variabel kepemilikan institusional dimana nilai t sebesar -0,897 dengan signifikansi 0.374 nilai tersebut > 0,05, yang berarti bahwa variabel kepemilikan institusional tidak mempunyai pengaruh terhadap manajemen laba. Sedangkan berdasarkan nilai R Square dimana nilai R sebesar sebesar 0,092, artinya kontribusi variabel Jumlah Dewan Komosaris (X1) dan Kepemilikan Institusional (X2) adalah sebesar 9,82% . Sedangkan sisanya 9,2% dipengaruhi oleh Variabel lain.

Kata kunci: Jumlah dewan komisaris, kepemilikan institusional, manajemen laba

1 BAB I

PENDAHULUAN

A. Latar Belakang

Laba perusahaan adalah salah satu indikator penting yang dapat mengukur kinerja operasional, berhasil atau tidaknya tujuan yang telah ditetapkan pada suatu bisnis. Pihak internal dan eksternal perusahaan sering menggunakan laba pada laporan keuangan untuk mengambil keputusan, oleh karena itu laporan keuangan haruslah mengandung informasi laba yang baik agar tidak menyesatkan penggunanya. Penyusunan laporan keuangan dilakukan oleh pihak manajemen, dewan komisaris, dan pemegang saham.

Laporan keuangan yang dibuat oleh manajemen, akan dibuat sebaik mungkin agar laba pada perusahaan tersebut terlihat baik, hal inilah yang disebut dengan manajemen laba. Manajemen laba adalah suatu intervensi manajemen dimana pihak manajemen sengaja menentukan dan mempercantik laba perusahaan untuk kepentingan pribadi manajemen itu sendiri.1

Pada saat ini manajemen laba merupakan sebuah hal yang sudah umum terjadi di beberapa perusahaan, salah satu contoh dari manajemen laba yaitu pada kasus enron, dimana perusahaan berusaha mengelembungkan pendapatan labanya sebesar US$600 juta yang sebenarnya tidak ada. Selain

1 Eva Rosa Dewi S,Moh. Khoiruddin, “Pengaruh Good Corporate Governance Terhadap Manajemen LabaPada Juta lebih yang sebenarnya PerusahaanYangMasuk Dalam Jii (JakartaIslamic Index) Tahun2012-2013”.Management Analysis Journal 5 (3) (2016) hal 1

2

kasus enron juga ada kasus perusahaan Xerox Corp, dimana perusahaan ini juga mengelembungkan pendapatan labanya dari tahun 1997 sampai pada tahun 2000, yang mengakui pendapatan atas kontrak kontrak yang diakui sebagai pendapatan dimasa mendatang.2 Kasus manajemen laba yang lain juga terjadi pada PT. indofarma Tbk, PT. Lippo Tbk, juga melibatkan laporan keuangan yang dimanipulasi. 3

Fenomena manjemen laba juga terjadi di Indonesia, dapat kita lihat pada kasus PT.Garuda Indonesia, adanya kasus laporan keuangan dimana maskapai Garuda Indonesia pernah dikenakan denda Rp.100 juta, denda tersebut disebabkan karena adanya suatu pelanggaran pada laporan keuangan tahun buku 2018. Adapun sanksi yang diberikan setelah kementrian keuangan memerikasa akuntan pablik (AP) Kasner Sirumpea dan Kantor Akuntan Publik (KAP) Tanubrata terkait permaslahan laporan keuangan tersebut.

Diketahui dalam pemeriksaan tersebut kementrian keuangan menemukan adanya pelanggaran, terkhusus pada pengakuan pendapatan atas perjanjiaan kerjasama dengan PT. Mahata Aero Teknologi yang di indikasi tidak sesuai dengan standar akuntansi yang ada.

Berdasarkan beberapa masalah di atas, dapat kita simpulkan bahwa perusahaan akan berusaha menampilkan atau mempublikasikan laporan keuangan tahunan yang menaikan nama perusahaan. Sehingga pihak

2 CNN Money, 28 Juli 2002

3 Tegar Rahardi, Skripsi: “ Pengaruh Corporate Governance Terhadap Manajemen Laba”,(Semarang: UNDIP,2013). akses tanggal 6-12-2019, Halaman 1

manajemen berusaha mempercantik laba perusahaan agar para pihak eksternal percaya akan menanamkan sahamnya pada perusaan. Hal ini sebenarnya tidak boleh dilakukan karena akan merugikan pihak luar dan juga pihak dalam perusahaan.

Di dalam Al-Qur’an sudah dijelaskan bahwa, apabila kita memegang suatu pekerjaan maka hendaklah kita bertanggung jawb atas apa yang kita kerjakan tersebut atau juga bisa dikatakan bahwa Dallam pekerjaan kita hrus amanah dalam bekerja, seperti yang dijelaskan dalam Al-Qur’an surah al- Anfal ayat 27:

اوُنوُاتَاو الوُسَّرلااو اَّللَّا اوُنوُاتَ الَ اوُنامآ انيِذَّلا ااهُّ ياأ ايَ

نوُمالْعا ت ْمُتْ ناأاو ْمُكِتانَااماأ

َ

“Hai orang-orang yang beriman janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui.”

Surah al-Baqarah ayat 188:

ِلااوْماأ ْنِم اًقيِراف اوُلُكْأاتِل ِماَّكُْلْا الَِإ ااِبِ اوُلْدُتاو ِلِطاابْلِبِ ْمُكانْ يا ب ْمُكالااوْماأ اوُلُكْاتَ الَاو انوُمالْعا ت ْمُتْ ناأاو ِْثِْْلِْبِ ِساَّنلا

“Dan jaganlah kamu memakan harta dari sebagian yang lain diantara kamu dengan jalan yang bathil dan (jangalah) kamu membawa (urusan)

4

harta itu kepada hakim, suapaya kamu dapat meemakan sebagian dari harta benda orang lain itu dengan (jalan berbuat) dosa, padahal kamu mengetahuinya.”

Sebagiamana dijelaskan ayat di atas, pihak manajer harus memiliki sifat yang jujur, menepati amanah, dan jujur dalam melporkan hasil keuangan kepada penggunanya. Kejujuran adalah salah satu hal yang sangat penting dalam berbisnis, karena kejujuran dan keamanahan pada diri seseorang menghindarkannya dari hal-hal yang merugikan.4

Peran Corporate Governance dalam suatu perusahaan sangatlah penting, dimana corporate governace dapat mengurangi presepsi perbedaan antara pemegang saham dengan manajer perusahaan. Corporate Governance juga dapat digunakan untuk mengurangi kecurangan untuk kepentingan pribadi para pemegang saham dan pihak manajer. Corporate Governace adalah sebuah dasar yang ditujukan untuk meningkatkan kinerja perusahaan melewati supervise atau monitoring kinerja manajemen dan untuk menjamin akuntabilitas manajemen terhadap stakeholders yang berpatokan pada peraturan yang telah dibuat.

Konsep corporate governance bertujuan untuk tercapainya pengelolaan perusahaan yang lebih baik dan ketransparansian pada laporan keuangan. Apabila corporate governance diterapkan dengan baik, maka

4 Ahmad Yusuf Marzuki dan Ahmad Badarudin Latif, “Manajemen Laba dalam Tinjauan Etika Bisnis Islam” Jurnal Dinamaika Ekonomi Dan Bisnis Vol 7 No.1, hal 18-19

diharapkan akan dapat meningkatkan pertumbuhan ekonomi pada perusahaan sesuai dengan ketransparasian pengelolaan perusahaan yang dapat menguntungkan pihak eksternal maupun internal. Sistem corporate governace dapat memberikan dampak positif bagi investor dan kreditor sehingga mereka yakin akan mendapatkan retrun dari saham yang mereka tanamkan pada perusahaan.5

Menurut Scott manajemen laba ialah penentuan metode prinsip, dan kebijakan akuntansi oleh bagian manajemen untuk mencapai suatu tujuan yang telah ditetepkan. Laba adalah suatu hal yang penting dalam laporan keuangan yang menjadi selalu diperhatikan oleh stakeholder. Bagi pihak internal laporan keuangan merupakan suatu gambaran bagaimana kinerja dari bagian manajemen dan untuk menentukan bonus yang akan didapatkan, sedangkan bagi pihak investor laba perusahaan digunakan untuk mengambil keputusan investasi. Bagi pihak pemerintahan, laba yang dihasilkan oleh suatu perusahaan dijadikan untuk patokan pembayaran pajak oleh perusahaan, namun seringkali target laba yang diinginkan perusahaan tidak sesuai dengan laba yang sudah dihasilkan.

Hal ini mengakibatkan tidak adanya bonus untuk pihak manajemen dan berkurangnya minat investor untuk berinvestasi pada perusahaan tersebut.

5 Panca Ayuningsih, “Pengaruh Stuktur Kepemilikan Institusional dan Corporate Governance Terhadap Manajemen Laba” Volume 4 No.2 desember 2009 : 80

6

Agar hal tersebut tidak terjadi maka, pihak manajemen mempergunakan jabatan yang dimilikinya untuk melakukan suatu manajemen laba.6

Tidak hanya itu manajemen laba ini juga muncul karena masalah keagaenan, yaitu karena tidak sejalannya antara penegang saham (principal) dengan manejer perusahaan (agent). Dimana pihak principal memiliki keinginan untuk membuat suatu kontrak agar mendapatkan laba yang besar setiap periodenya, sedangkan pihak agent memiliki kepentingan untuk memenuhi kebutuhan ekonomi dan psikologinya yaitu dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Dalam hal ini diperlukan sebuah mekanisme untuk menyamakan 2 kepentingan yang berbeda tersebut.

Untuk mengatasi masalah ini, berdasarkan teori keagenan dapat dilakukan dengan tata kelola perusahaan yang baik. Ada empat mekanisme corporate governace yang bisa mengerti permasalah perbedaan kepentingan tersebut yaitu, dengan meningkatkan jumlah dewan komisaris, meningkatkan kepemilikan institusional, meningkatkan kepemilikan manajerial, komisaris independen dan komisaris audit. Namun dalam penelitian ini lebih difokus kan pada dua aspek yaitu, pada jumlah dewan komisaris, dan kepemilikan institusional.

Kepemilikan institusional merupakan sebuah kepemilikan saham yang dimiliki oleh pihak institusi pada akhir tahun dengan mengukur jumlah

6 Marseila Geovani “Pengaruh Struktur kepemilikan Institusional dan Karakteristik

Perusahaan Terhadap Manajemen Laba” Jurnal Akuntansi Bisnis, Vol 15, No.2, September 2017:291

institusi kepemilikan saham secara keseluruhan. Berdasarkan beberapa penelitian kepemilikan institusional ini dapat mempengaruhi jalannya perusahaan, manajemen laba dapat di perkecil dengan adanya kepemilikan institusional ini dan dapat menyelarasakan perbedaan kepentingan yang ada pada manajer perusahaan dengan pemegang saham. Perbedaan kepentingan antara pemilik dan manajemen ialah dengan kepemilikan saham institusional karena menganggap mereka sebagai investor yang dapat menerima, mengalisis, dan menginterprestasikan informasi yang diterima, dengan jumlah kepemilikan yang banyak maka dapat meminimalkan manajeman untuk melakukan earning management.7

Investor institusional merupakan investor yang hebat karena investor institusional dapat menggunakan informasi tahun sekarang untuk memprediksi laba yang akan diperoleh pada tahun yang akan datang. Hal ini dikarenakan investor institusional memiliki sebuah wewenang dalam mengendalikan manajemen, dalam proses pengawasan. Tindakan ini dilakukan oleh investor institusional karena melihat berapa besar saham yang dimilikinya dalam saham tersebut, semakin besar saham yang dimiliknya maka semakin besar wewenangnya dalam kegiatan pengawasan pada

7 Handani Nazir ,Artikel :”Pengaruh Kepemilikan Institusional, Komposisi Dewan Komisaris Independen, Reputasi Kantor Akuntan Publik, dan Kompesansi Bonus terhadap Manajemen Laba”.

(Padang: UNP,2014) halaman 2

8

manajemen dan dapat mempengaruhi dalam penyusunan laporan keuangan yang akan dibuat manajemen.8

Selanjutnya yaitu pada jumlah dewan komisaris, dewan komisaris merupakan dewan yang berfungsi untuk memberikan masukan dan nasehat kepada manajer (direksi) atas nama pemegang saham. Dewan komisaris akan meningkatkan keyakinan manajemen melakukan tindakan sesuai dengan kepentingan pemegang saham, karena dewan komisaris diangkat oleh pemegang saham dan oleh sebab itu maka dewan komisarislah yang wajib mewakili pemegang saham dalam mengawasi kinerja manajemen.

Berdasarkan penelitian terdahulu bahwa, Yu menemukan bahwa dampak negatif dari dewan komisaris terhadap manajemen laba yang pengukurannya dilakukan dengan modified jones untuk memperoleh nilai akrual yang dikelolanya. Hal ini menandakan bahwa semakin sedikit dewan komisaris maka semakin besar kemungkinanya pihak manajemen melakukan manajemen laba.9 Akan tetapi menurut Marihot dan Setiawan menyatakan bahwa ukuran dewan komisaris memiliki dampak positif terhadap manajemen laba, dan penelitian lain menyatakan bahwa ukuruan dewan komisaris tidak memiliki dampak terhadap manajemen laba.10

8Arri Wiryadi dan Nurzi Sebrina, “Pengaruh Asimetri, Kualitas Audit, dan Struktur Kepemilikan Terhadap Manajemen Laba”.WRA, Vol 1 No.2 Oktober 2013, hal 158

9 Bowo Sumanto, “ Pengaruh Kepemilikan Institusional dan Ukuran Dewan Komisaris Terhadap Manajemen Laba”,Accounting Analysis Journal.Volume 3 No.1 tahun 2014, halaman 46.

10 Yoga Sasono, Skripsi: “Pengaruh Corporate Governance terhadap Manajemen laba”.

(Jember, UNJE:2011)

Penelitian tentang Pengaruh Jumlah Dewan Komisaris dan kepemilikan institusional Terhadap Manajemen Laba sudah pernah dilakukan. Dimana pada penelitian terdahulu mendapatkan hasil yang berbeda-beda dan tidak signifikan. Oleh karena itu peneliti tertarik melakukan penelitian ini kembali, namun penelitian ini dilakukan pada perusahaan dagang yang sudah terdaftar di Busra Efek Indonesia dari tahun 2014-2018.

Jumlah perusahaan yang terdaftar pada bursa efek Indonesia ialah 93 perusahaan, karena penelitian ini menggukan proposive sampling maka perusahaan yang sesui dengan kriteria yang telah ditetapkan adalah 15 perusahaan.

Pada tabel 1.1 di bawah ini dapat dijelaskan jumlah dewan komisaris dan kepemilikan institusional dalam perusahaan dagang yang terdaftar di BEI:

Tabel 1.1

Daftar sample perusahaan

No Nama perusahaan Jumlah

dewan komisaris

(org)

Jumlah kepemilikan institusional

(%) 1 PT. Ace Hardware Indonesia

Tbk

4 79,98

2 Alfamart 3 52,54

3 PT. Gobal Mediacom Tbk 2 25,84

4 PT. Centrama Telekomuniksi Indonesia Tbk

2 84,43

5 PT. Catur Sentosa Diprana Tbk

4 61,01

10

6 Duta Intidaya 4 91,68

7 Elektronik City 3 82,77

8 Era Jaya 2 54,51

9 Matahari Departement Store Tbk

4 89,77

10 PT. Hero Supermarket 4 24,85

11 PT. Kokoh Inti Arebema Tbk 2 90,62

12 Lippo Securities 2 67,52

13 Mitra Adi perkasa 3 49

14 Ramayana 3 61,10

15 Supra Boga Lestari 2 15,06

Sumber : http://www.idx.co.id

Pada tabel 1.1 di atas dapat dilihat keberagaman jumlah dewan komisaris dan kepemilikan institusioanal pada tiap-tiap perusahaan.

Perusahaan yang memiliki jumlah dewan komisaris yang paling banyak terdapat 4 perusahaan, yaitu PT. Ace Hardware Indonesia Tbk, PT. Catur Sentosa Diprana Tbk, PT. Duta Intidaya, Matahari Departement Store Tbk, dan PT. Kokoh Inti Arebema Tbk dengan jumlah dewan komisaris 4 orang.

Sedangkan jumlah perusahaan yang memiliki jumlah dewan komisaris yang paling sedikit ada 6 perusahaan dengan jumlah dewan komisaris 2 orang yaitu PT. Gobal Mediacom Tbk, PT. Centrama Telekomuniksi Indonesia Tbk, Era Jaya, PT. Kokoh Inti Arebema Tbk, Lippo Securities,dan Supra Boga Lestari.

Perusahaan lainnya memiliki jumlah dewan komisaris sebanyak 3 orang yaitu Alfamart, Elektronik City, Mitra Adi perkasa, Ramayana.

Pada tabel 1.1 di atas juga dapat dilihat kepemilikan institusional masing-masing perusahaan. Perusahaan Duta Intidaya dan PT. Kokoh Inti

Arebema Tbk memiliki kepemilikan institusional terbanyak yaitu 91,68% dan 90,62%. Sedangkan kepemilikan institusional perusahaan yang sedikit ada 4 perusahaan yaitu PT. Gobal Mediacom Tbk, PT. Hero Supermarket, Mitra Adi perkasa, dan Supra Boga Lestari dengan kepemilikan institusional 15%

sampai dengan 50%. Terdapat 8 perusahaan yang memiliki kepemilikan institusionanyan sekitar 52% sampai dengan 89%

Berdasarkan penjelasan diatas maka penulis menarik untuk meneliti mengenai “Pengaruh Jumlah Dewan Komisaris, Dan Kepemililikan Institusional Tehadap Manajemen Laba Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia”

B. Identifikasi Masalah

Berdasarkan penjelasan dari latar belakang masalah diatas, dapat di identifikasi berapa masalah yang muncul sebegai berikut

1. Adanya kesenjangan kinerja dewan komisaris dengan praktek manajemen laba pada suatu perusahaan.

2. Kepemilikan institusional yang memiliki pengaruh terhadap praktek manajemen laba pada suatu perusahaan.

12

C. Rumusan Masalah

Rumusan masalah dalam penelitian ini berdasarkan uraian dari latar belakang adalah :

1. Sejauhmana pengaruh jumlah dewan komisaris terhadap manajemen laba pada perusahaan dagang yang terdaftar di BEI pada tahun 2014-2018?

2. Sejauhmana pengaruh kepemilikan institusional terhadap manajemen laba dalam perusahaan pada perusahaan dagang yang terdaftar di BEI pada tahun 2014-2018?

3. Seajauhmana pengaruh jumlah dewan komisaris dan kepemilikan institusional secara simultan terhadap manajemen laba pada perusahaan dagang yang terdaftar di BEI pada tahun 2014-2018?

D. Tujuan Penelitian

Adapun tujuan dari penelitaian ini ialah:

1. Untuk mengetahui dan menaganalisis pengaruh jumlah dewan komisaris dapat mempengaruhi mananajemen laba dalam suatu perusahaan .

2. Untuk mengetahui dan menganalisis pengaruh kepemilikan institusional dapat mempengaruhi manajemen laba dalam suatu perusahaan.

3. Untuk mengetahui dan menganalisis pengaruh jumlah dewan komisaris dan kepemilikan institutional secara simultan terhadap manajemen laba dalam suatu perusahaan.

E. Kegunaan Penelitian 1. Bagi perusahaan

Dapat memberikan manfaat bagi perusahaan dalam menyelesaikan permasalahan mengenai manajemen laba, agar dapat memperbaiki dan mempertahankan kelangsungan perusahaannya.

2. Bagi pihak luar

Sebagai pedoman dan bahan bacaan untuk penelitian selanjutnya jika ingin melekukan penelitian yang sama.

3. Bagi penulis

a. Sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Dan Bisnis Islam.

b. Untuk pendalaman pengetahuan tentang manajemen laba.

F. Ruang Lingkup Penelitian

Untuk memperjelas masalah yang akan dibahas agar tidak terjadi pembahasan yang meluas atau bahkan menyimpang, maka sekiranya perlu dibuat suatu batasan masalah. Adapun ruang lingkup yang dibahsa pada penelitian ini ialah seputar perusahaan dagang yang secara berturut turut melaporkan laporak keungannya selama 5 tahun terakhir. Ruang lingkup yang akan dibahas pada penelitian ini ialah pengaruh jumlah dewan komisaris dan kepemilikan institusional terhadap manajem laba pada perusahaan dagang yang terdaftar di bursa efek Indonesia tahun 2014-2018.

14

G. Penjelasan Judul

Manajemen laba : mengatur laba Earning Management dalam kamus akuntansi dikenal dalam berbagai istilah : ada yang menyebut

“window dressing” atau “lipstick accounting” untuk menciptakan laporan keuangan lebih cantik. Ada istilah cooked book atauincome smoothing untuk mengatur laba dengan menu yang diinginkan sponsor. Upaya mengatur laba ini kadang bisa didukung oleh standar akuntansi yang dipakai. Artinya dengan menerapkan standar akuntansi yang diterima umum pun saat ini kita bisa memenaj laba supaya sesuai dengan keinginan sponsor.

Jumlah Dewan Komisaris : Menurut Undang-undang perseroan Terbatas Nomor 40 tahun 2007 ayat 6 dalam agoes dan ardana (2014:108) dewan komisaris adalah organ

perseroan yang bertugas dan bertanggung jawab secara kolektif untuk melaukan pengawasan dan memberikan nasehat kepada direksi serta memastikan bahwa perusahaan melaksanakan gcg, namun demikian komisaris tidak boleh turut serta dalam mengambil keputusan opersional.11 Kepemilikan Institusional : kepemilikan saham perusahaan yang

dimiliki oleh institusi atau lemebaga seperti, perusahaan asuransi, bank, perusahaan investasi, dan kepemilikan institusi lainnya (tarjo:2008)

11 unpad.ac.id

16

H. Sistematika Penulisan

Untuk lebih jelas dan memudahkan pemahaman pembaca dan lebih terahnya penulisan skripsi ini, maka dapat dilihat pada sistematika penulisannya dibagi lima bab pada tiap-tiap bab dapat dirinci beberapa sub bab yaitu:

BAB I Pendahuluan

Latar Belakang, Identifikasi Masalah, Rumusan Masalah dan, Tujuan Penelitian, Kegunaan Penelitian, ruang lingkup penelitian, Penjelasan Judul, Sistematika Penulisan.

BAB II Tinjauan Pustaka

Membahas tentang dasar-dasar teori yang terkait dengan konsep yang diangkat, yaitu mengenai landasan teori

BAB III Metode Penelitian

Bab ini berisi tentang jenis penelitian, lokasi dan waktu penelitian, jenis dan sumber data, populasi dan sampel, defenisi operasional variable, teknik pengumpulan data dan teknik analisis data.

BAB IV Hasil Penelitian dan Analisis Pembahasan

Bab ini menyajikan data yang diperoleh dalam penelitian ini kemudian di analisa dengan berbagai metode untuk dapat membuktikan kebenaran hipotesis yang telah dibuat agar dapat menarik kesimpulan.

BAB V Penutup

Bab ini menyajikan kesimpulan dan saran bagi dari penelitian yang telah dilakukan oleh peneliti.

18 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Manajemen Laba

Manajemen laba merupakan campur tangan manajemen dalam proses pelaporan keuangan eksternal dengan jumlah yang menguntungkan dirinya sendiri. Manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan.Informasi akuntansi berguna bagi investor dan kreditor dan juga oleh pihak-pihak yang bersangkutan lainnya untuk menilai suatu perusahaan dan untuk mengambil keputusan investasi. Informasi akuntansi yang tidak valid akan mengakibatkan investor salah mengambil keputusan dalam berinvestasi.12

Menurut Fisher dan Rosenzwieg manajemen laba ialah tindakan- tindakan manejer untuk menaikan atau menurunkan laba periode berjalan dari sebuah perusahaan yang dikelolanya tanpa menyebabkan kenaikan atau penurunan keuntungan ekonomi perusahaan jangka panjang.

Sedangkan menurut Schipper manajemen laba merupakan penyusunan laporan keuangan yang didalamnya terdapat campur tangan

12 Lilis Setiawati dan Ainun Na’im, “Manajemen Laba” Jurnal Ekonomi Dan Bisnis Indonesia 2000, Vol 15, No. 4 hal 424

yang mengarahkan kepada keuntungan untuk diri sendiri. Healey dan Wahen menjelaskan bahwa tindakan manajemen laba terjadi saat manajer menentukan keputusan sesuai dengan kebutuhan pribadinyadalam melaporkan dan menyususn laporan keuangan perusahaan yang berdampak menyesatkan stakeholder dalam penggunaan laporan tersebut.

Berdasarkan uraian defenisi di atas dapat disimpulkan bahwa manajemen laba merupakan tindakan perekayasaan laporan keuangan terutama untuk perekayasaan laba perusahaan agar tidak sesuai dengan apa yang diinginkan atau apa yang dikatakan sesungguhnya. 13

a. Teori Agensi

Didalam manajemen laba teori yang biasa digunakan adalah teori keagenan. Teori keagenenan merupakan hubungan agensi yang muncul ketika satu orang atau lebih (principal) memperkerjakan orang lain (agen) untuk memberikan pelayanan jasa dan mendelegasikan wewenang pengambilan keputusan kepada agent. Pada teori agensi menggunakan tiga sifat manusia yaitu, manusia yang pada umumnya mementingkan diri sendiri (self interest), manusia yang memiliki pemikiran terbatas mengenai presepsi masa mendatang (bounded rationality), dan manusia yang selalu menghindari resiko (risk averse).

Ada tiga jenis konflik keagenan yang sering terjadi, yaitu :

13 Desri kristianti dan Muhammad Muslih, “ Manajemen Laba: Ukuran Perusahaan, Kepemilikan Manjerial, dan Kompensasi Bonus”, Jurnal Aset (Akuntansi Riset) , Volume 11, No. 1, Tahun 2019, hal 5

20

1) Konflik antara pemegang saham dengan manajemen.

2) Konflik antara pemegang saham dengan pemegang hutang.

3) Konflik antara pemegang saham mayoritas dengan yang minoritas.

Cara-cara untuk mengatasi konflik keagenan ini yaitu dengan cara:

1) Meningkatkan kepemilikan manjerial, karena manajer langsung mendapatkan manfaat dari keputusan yang diambil.

2) Pendekataan pengawasaan eksternal melalui penggunaan utang, utang akan daapat mengendalikan free cash flow secara berlebihan oleh manajer.

3) Institusional investor sebagai monitoring agent, mendorong peningkatan pengawasan yang optimal terhadap kinerja manjemen14.

b. Alasan sebab munculnya manajemen laba

Ada tiga faktor yang menyebabkan munculnya praktek manajemen laba, yaitu :

14 Alfino Bagus Pradana, Skripsi, “Faktor-Faktor Yang Mmepengaruhi Manajemen Laba Pada Perusahaan Go Public Sector Pertmbangan Yang Terdaftar Dibursa Efek Indonesia” halaman 16-17

1) Manajemen akrual (Accruals Management)

Berkaitan dengan segala kegiatan yang memepengaruhi aliran kas dan juga keuntungan secara pribadi yang merupakan wewenang dari pihak manajer.

2) Penerapan suatu kebijaksanaan akuntansi yang wajib Berkaitan dengan kebijakan manajer untuk menerapkan suatu kebijaksanaan akuntansi yang wajib diterapakan oleh perusahaan yaitu antara menerapkan lebih awal pada waktu pertama ditetapkan atau menunda pada saat kebijakan stelah ditetapkan.

3) Perubahan aktiva secara sukarela

Berkaitan dengan upaya manajer untuk mengganti atau mengubah suatu metode akuntansi tertentu diantara sekian banyak metode yang dapat dipilih yang tersedia dan diakui oleh badan akuntansi yang ada.

c. Pola pada manajemen laba

Menurut Scott mengemukakan pola-pola manajemen laba.

Yaitu sebagai berikut:

1) Takhing A bath

Pada pola ini manajemen harus mengahapus beberapa aktiva dan membebankan perkiraan biaya yang akan datang

22

pada laporan saat ini. Selain itu juga harus menyembunyikan yang ada sehingga dapat melaporkan laba yang ada meningkat pada periode sekarang.

2) Income Minimization (Meminimumkan laba)

Pola ini dilakukan pada saat keuntungan perusahaan tinggi.yang bertujuan untuk mendapat pandangan secara politis. Contoh kegiatan yang dilakukan adalah pengahapusan (write off) barang modal dan ativa yang tidak berwujud, biaya iklan serta pengeluaran untuk penelitian dan pengembangan.

3) Income Maximazation (Memaksimalkan laba)

Pola yang dilakukan pada saat keuntungan atau laba perusahaan menurun.Cara ini biasa dilakukan untuk mendapatkan bonus selain itu juga biasa dilakukan untuk melanggar perjanjian utang yang telah dibuat.Tindakan yang dilakukan manajemen adalah seperti manipulasi pada data akuntansi pada saat pelaporan.

4) Income Smoothing (Perataan laba)

Pola ini dilakukan untuk meratakan laba yang dilaporkan untuk pihak eksternal, yang terutama bagi pihak

investor, karena investor lebih menyukai laba yang terlihat stabil.

5) Timing Reveneu dan Expensen Reconation (Pengakuan Pendapatan dan Beban)

Teknik ini dilakukan dengan membuat kebijakan tertentu yang berkaitan dengan timing suatu transaksi, Misalnya pengakuan premature atas pendapatan.

d. Motivasi manajemen laba

Menurut Scott terdapat berbagai motivasi mengapa perusahaan dalam hal ini menejer melakukan manajemen laba

1) Kontrak untuk jangka panjang (Debt Convenat) 2) Rencana bonus (bonus shceme)

3) Motivasi Politik (political Motivation) 4) Motivasi perpajakan

5) Pergantian direksi 6) Penawaran perdana15

e. Manajemen laba dalam pandangan islam

Apabila manajemen laba dilihat dari segi syariah maka yang akan dibahas terlebih dahulu adalah manajemen syariah. Pembahasan pertama dalam manajemen syariah berkaitan dengan nilai-nilai

15 Tegar Rahardi. Pengaruh Corporate Governance Terhadap Manajemen Laba (Studi Empiris pada Perusahaan Manufaktur Di BEI2009-2012). (Semarang: Universitas Diponegoro,2013) hal,16

24

keimanan dan ketauhidan. Setiap kegiatan dalam manajemen syariah diupayakan untuk menjadi amal sholeh yang bernilai ibadah.Istilah amal sholeh bukan hanya dapat diartikan sebagai perbutan baik, melainkan juga dapat diartikan sebagai amal perbuatan yang berlandaskan iman dan tauhid, yang memiliki beberapa syarat, yaitu:

1) Niat yang iklas karna Allah.

2) Tata cara pelaksanaan sesuai dengan syariat.

3) Dilakukan dengan penuh kesungguhan.

Pembahasan yang kedua dalam mamanjemen syariah ialah stuktur organisasi. Struktur organisasi sangatlah penting, seperti yang dijelaskan pada Surah Al-An’am 165:

ِفِ ْمُكاوُلْ با يِل ٍتااجاراد ٍضْعا ب اقْوا ف ْمُكاضْعا ب اعافاراو ِضْراْلْا افِئ الَاخ ْمُكالاعاج يِذَّلا اوُهاو ْمُكاتَآ اام ٌميِحارٌروُفاغالَُّنَِّإاوِبااقِعْلاُعيِراساكَّبارَّ نِإ ۗ

“Dan dialah yang menjadikan kamu penguasa-penguasa dibumidan diameninggalkan sebagian kamu atas sebagian sebagian (yang lain) berupa derjat untuk menguji mutentang apa yang diberikan-Nya kepada mu. Sesungguhnya tuhan itu amat cepat siksaan-Nya dan sesungguhnya Dia maha pengampun lagi maha penyayang.”

Dalam ayat diatas Allah telah menjelaskan bahwasanya Allah lebih meninggikan seseorang atas orang lain beberapa derajat. Hal ini

telah menjelaskan bahwa kehidupan manusia di dunia perannya tidaklah sama. Semua struktur itu merupakan sunnatullah. Dalam ayat di atas juga menjelaskan bahwa, jabatan yang diberikan oleh Allah merupakan salah satu ujian dari-Nya.

Pembahasan ke tiga dari manajemen syariah ialah sistem.

Sistem syariah yang telah disusun harus menjadikan perilaku pelakunya baik.sistem merupakan seluruh aturan kehidupan manusia yang berasal dari Al-Qur’an dan sunnah rasul. Aturan tersebut berupa suatu keharusan dan larangan dalam mengerjakan sesuatu.16

Menurut Marzuki dan Latif manajemen laba menurut pendapat Hardiwibowo sebagai akuntan pendidik bahwa apabila sepanjang dilakukannya manajemen laba tanpa melanggar akuntansis keuangan, praktik manajemen laba adalah sah. Manajer dan akuntan tidak dapat disalahkan, karena manajemen laba seperti itu bukanlah perbuatan curang. Akan tetapi manajemen laba akan berubah jadi perbuatan curang apabila adanya kesengajaan manajer dan akuntan melanggar standar akuntansi, seperti memanipulasi data, perhitungan dan pelaporan. Sedangkan menurut Mijianto dalam Marzuki Latif (penasehat investasi) ia mengatakan bahwa manajemen laba walaupun

16Yosy Arisandi, “ Manajemen Laba dalam Prespektif Islam” Jurnal Mizani Vol 25, No. 2, Tahun 2015, hal 137-138

26

dilakukan dalan strategi apapun, walaupun melanngar standar akuntnsi atau tidak praktik manajemen laba merupakan tindakan yang koruptif.

Tindakan koruptif yang dimaksudkan di sini ialah karena tindakan koruptif merupakan praktik yang didasari atas kepentingan pribadi yang mengesampingkan kepentingan pihak lain.

Menurut prespektif islam keputusan bisnis dan manajmen dipandu oleh keyakinan atau iman, yang jika dipraktekkan yaitu dengan mematuhi perintah Allah dan terlibat dalam kegiatan yang diperbolehkannya (halal) dan menjauhi larangannya (haram). Islam menetapakan menejer muslim agar ia sadar bahwa ada tanggung jawabnya kepada Allah dalam menggambil segala keputusan. Oleh karena itu, sikap jujur dan adil seorang manajer akan cendrung mengunggkapkan informasi yang akurat dan benar dalam laporan keuangan dan tahunan. 17

Akuntansi dalam hukum islam berkaitan dengan pengakuan, pengukuran, dan pencatatan dan pengungkapan hak dan kewajiban secara adil sesuai dengan surah al-Baqarah ayat 282:

ُهوُبُ تْكااف ىًّماسُم ٍلاجاأ ٰالَِإ ٍنْيادِب ْمُتْ نا ياادات ااذِإ اوُنامآ انيِذَّلا ااهُّ ياأ ا

ايْلاو ۗ ِلْداعْلاِبٌبِتااكْمُكانْ يا بْ بُ تْك ۗ

17 Nurul Ainun, Skripsi, “Praktik Manajemen Laba Efesiensi dan Kesesuaian Nilai-Nilai Islam Pada Perbankan Syariah Indonesia” (Makassar: UIN ALAUDDIN Makassar,2016) hal 30

“hai orang-orang beriman apabila kamu tidak beramalah secara tunai untuk waktu yang ditentukan hendaklah kamu menuliskannya dan hendaklah seorang penulis diantara kamu menuliskannya dengan benar”.

2. Teori Faktor-Faktor Manajemen Laba a. Jumlah Dewan Komisaris

Dewan komisaris adalah salah satu bagian yang berfungsi untuk mengontrol pada suatu perusahaan. Fungsi control yang dilakukan oleh dewan komisaris salah satunya yaitu dalam bentuk praktis dari teori agensi. Dalam suatu perusahaan dewan komisari mewakili mekanisme internal untuk melaksanakan fungsi pengawasan dan principal dan membatasi perilaku oppurtunis manajemen.

Ada dua teori yang mendasari dampak jumlah dewan komisaris terhadap manajemen laba, yaitu jumlah dewan komsaris yang kecil dan jumlah dewan komisaris yang besar lebeih efektif. Dewan komisaris yang banyak akan mendapatkan beberapa kendala, yaitu seperti pengambilan keputusan yang lambat. Sedangkan jumlah dewan komisaris akan mempercepat dalam pengambilan keputusan. 18

Berdasarkan beberapa penelitian terdahulu dewan komisaris memiliki pengaruh terhadap manajemen laba. Dewan komisaris

18 Doddy Setiawan , “Karakteristik Dewan Komisaris Dan Manjemen Laba : Bukti Pada Peristiwa Penawaran Saham Perdana” Jurnal Siasata Bisnis Vol. 22 , No. 2, 2018, hal 167

28

memiliki kontribusi yang efektif terhadap hasil dari penyusunan laporan keuangan yang berkualitas atau memungkinkan terhindar dari kecurangan laporan keuangan.berdasarkan teori keagenan, dewan komisaris diaanggap sebagai mekanisme intern tertinggi yang bertanggung jawab dalam memonitoring atau mangawasi manajemen puncak. Pengawasan dilakukan agar kecendrungan manajer untuk melakukan manajemen laba berkurang agar investor tetap memeberikan kepercayaan untuk menanamkan investasinya pada perusahaan19.

b. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan,yang dimiliki oleh pemerintah, perusahaan investsi, bank, perusahaan asuransi, institusi luar negri, dana perwalian, serta institusi lainnya. Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manjemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba20.

Kepemilikan isntitusional ini juga merupakan kepemilikan saham yang dimiliki oleh pihak isntitusi pada akhit tahun yang diukur

19 Andika, Skripsi, “Pengaruh Penerepan Corporate Governance Dan Ukuran Perusahaan Terhadapa Manajemen Laba”hal 25

20 Alfino Bagus Pradana, Skripsi, “Faktor-Faktor Yang Mmepengaruhi Manajemen Laba Pada Perusahaan Go Public Sector Pertmbangan Yang Terdaftar Dibursa Efek Indonesia” halaman 21

dalam presentase jumlah kepemilikan institusional terhadap jumlah saham secara keseluruhan.

3. Teori Hubungan Antara Jumlah Dewan Komisaris Terhadap Manajemen Laba

Fungsi dewan komisaris adalah sebagai pengawas dan pemberi nasehat kepada menejer (direksi) atas nama pemegang saham.

Pengawasan dari dewan direksi menambah keyakinan bahwa manajemen telah bertindak sesuai dengan kepentingan pemegang saham, karena mereka diangkat oleh pemegang saham untuk mewakili kepentingan pemegang saham dalam pengendalian manajemen.

Berdasarkan beberapa penelitian terdahulu menyatakan bahwa jumlah dewan komisaris memiliki hubungan yang negative secara signifikan terhadap manajemen laba, jika suatu perusahaan memiliki jumlah dewan komisaris yang sedikit maka tindakan manajemen laba semakin banyak dikarenakan sedikitnya jumlah dewam komisaris memungkin yang mendominasi didalam perusahaan tersebut pihak manajemen dalam menjalankan tugasnya.21

21 Bowo Sumanto “Pengaruh Kepemilikan Institusional dan Ukuran Dewan Komisaris Terhadap Manajemen Laba”Accounting Anlysis Journal vo 3, No. 1 tahun 2014, hal 46

30

4. Teori Hubungan Antara kepemilikan instittusional Terhadap Manajemen Laba

Investor institusional pada umumnya mempunyai kepemilikan yang signifikan terhadap perusahaan, dan inilah yang menyebabkan kepemilikan institusional aktif dalam hal memberikan perlindungan kepada para investornya.Peran dari kepemilikan institusional menjadi sangat penting karena bisa memberikan keselarasan antara manajemen dan para investor. Dengan adanya investor institusional dalam suatu perusahaan maka akan dapat membatasi manajemen dalam merekayasa laba, karena adanya investor institutional yang akan mengawasi kinerja para manajemen.22

Tingkat kepemilikan yang tinggi oleh institusi dalam suatu perusahaan akan menimbulkan usaha pengawasan yang lebih besar dilakukan oleh insvestor institusional sehingga bisa mengontrol manajer untuk tindakan melakukan perbuatan yang tidak sejalan dengan kepentingan pemegang saham yang pada akhirnya akan mengurangi agency cost atau biaya keagaenan.23

22 Alpa Arlan Darma Putra dan Ratna Wradani, “Pengaruh Efektifitas Dewan Komisaris, Komite Audit, dan Kepemilikan Institusional Terhadap Efesiensi Investasi” Jurnal Akuntansi dan Auditing Indonesia Vol 21, No. 1, Juni 2017, hal 27-28

23 Handani Nazir,Artikel,“Pengarauh Kepemilikan Institusional, Komposisi Dewan Komisaris Independen , Reputasi Kantor Akuntan Public dan Kompensasi Bonus Terhadap Manajemen Laba”. (Padang: UNP, 2014), hal 6

B. Kajian Terdahulu

Berdasarkan jurnal penelitian Melai Rahmawati, Siti Noor Khikmah, dan Veni Soraya Dewi (2017) dengan judul penelitiannya Pengaruh Kualitas Auditor dan Corporate Governence Terhadap Manajemen laba (studi empiris pada perusahaan manufaktur yang terdaftar dibursa efek Indonesia periode 2011-2016). Hasil penelitiannya menunjukkan bahwa presentase pengaruh kualitas auditor, kepemilikan manejerial, kepemilikan institusional, proporsi dewan komisaris independen, ukuran dewan komisaris, dan momite audit terhadap manajemen laba sebesar 33,9%. Hasil uji t menunjukan bahwa variabel kualitas auditor berpengaruh positif signifikan terhadap manajemen laba, kepemilikan manejerial, kepemilikan institusional, proporsi dewan komisaris independen, ukuran dewan komisaris, dan komite audit tidak berpengaruh terhadap manjemen laba.

Pada jurnal penelitian Felilicia Marsha dan Imam Ghozali (2017), yang judul penelitiannya Pengaruh Ukuaran Komite Audit, Audit Ekternal, Jumlah rapat Komite Audit, Dan Kepemilikan Institusional terhadap Manajemen Laba (studi empiris perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014). Pada penelitian ini menunjukkan bahwa komite audit dan komite audit efektivitas secara signifikan memepengaruhi kegiatan manajemen laba, sementara auditor eksternal, dewan komisaris efektif dan

32

kepemilikan institusional tidak mempengaruhi aktivitas manajemen laba pada perusahaan manufaktur.

Pada jurnal penelitian A.A Istri Sri Maha Dewi dan Komang Ayu Krisna Dewi (2017) yang judul Penelitiannya Pengaruh Kepemilikan Manajerial, Institusional, dan Proporsi dewan Komisaris Independen pada Manajemen Laba. Hasil penelitian ini menyatakan bahwa kepemilikan manajerial, kepemilikan institusional, dan proporsi dewan komisaris berpengaruh negarif signifikan terhadap manajemen laba.

Pada skirpsi Yoga Dharmawan (2019) yang berjudul Pengaruh Leverage, Free Cash Flow, Dewan Komisaris Independen, dan Ukuran Perusahaan Terhadapa Manajemen Laba Rill (stusi empiris pada perusahaan manaufaktur yang terdaftar di BEI pada tahun 2015-2017). Hasil penelitiannya menunjukan bahwa leverage, free cash flow, dan dewan komisaris independen tidak berpengaruh pada manajemen laba rill perusahaan nilai, sedangkan ukuran perusahaan berpengaruh pada manajemen laba rill perusahaaan

Pada skripsi Andika (2017) yang berjudul pengaruh penerapan corporate governance dan ukuran perusahaan terhadap manajemen laba studi empiris pada perusahaan LQ 45tang terdaftar dibursa efek Indonesia.Hasil penelitian ini menunjukan bahwa komponen corporate governance, kepemilikan manajerial tidak berpengaruh positif terhadap manajemen laba.

Komite audit tidak berpengaruh positif terhadap manajemen laba, sedangkan ukuran perusahaan berpengaruh negatif terhadap manajemen laba.

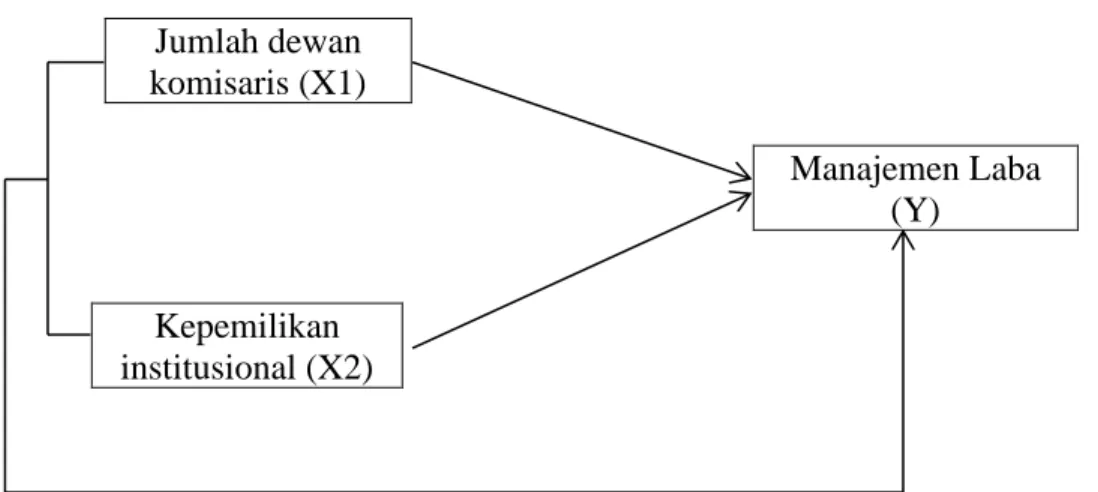

C. Kerangka Pemikiran

Kerangka pemikiran diajukan pada penelitian ini berdasarkan hasil telaah teoritis pada uraiana sebelumnya. Kerangka pemikiran akan lebih memudahkan pemahaman dalam mencermati arah atau jalur pembahasan dalam penelitian ini, dan juga disertai dengan gambaran lebih rinci dan jelas tentang keterkitan antara variabel pada penelitiana ini.

Pada uraian diatas sudah dijelaskan bahwa manajemen laba merupakan tindakan perekayasaan laporan keuangan terutama untuk perekayasaan laba perusahaan agar tidak sesuai dengan apa yang dikatakan sesungguhnya. Pihak menejer memiliki kemampuan untuk merekayasa laba perusahaan agar sesuai dengan keinginannya, yang bertujuan untuk mendapakan fee dari perusahaan dan juga untuk menarik investor untuk menanamkan sahanya pada perushaan.

Berdasarkan beberapa penelitian manajemen laba dapat dipengaruhi oleh, berapa banyak jumlah dewan komisaris yang dimiliki oleh perusahaan tersebut. Dewan komisaris memiliki tugas untuk mengawasi perilaku oppotunistik dan juga memiliki fungsi control pada perusahaan. Berdasarkan teori keagenan dewan komisaris dianggap sebagai mekanisme pengendalian interm tertinggi, yang memiliki tanggung jawab untuk memonitor tindakan

34

manajemen puncak. Pengwasan ini dilakukan agar kecendrungan manajer dalam melakukan manajemnen laba berkurang dan para investor memiliki kepercayaan untuk terus menanamkan modalnya pada perusahaan. 24

Bukan hanya pada jumlah dewan komisaris, pada penelitian ini juga membahas pengaruh kepemilikan institusional terhadap manajemen laba.

Kepemilikan institusional itu merupakan suatu kepemilikan yang dimiliki oleh institusi, seperi Bank, pemerintah, perusahaan investasi, perusahaan asuransi, dan kepemilikan asing.

Menurut beberapa penelitian banyak sedikitnya jumlah kepemilikan institusional yang dimiliki oleh perusahaan mempengaruhi pihak manajemen dalam menyusun laporan keuangan perusahaan. Menurut jurnal penelitian Alpa Alan Darma Saputra dan Ratna Wardhani (2017), kepemilikan institusional adalah kepemilikan yang signifikan dalam suatu perusahaan, hal inilah yang mendorang kepemilikan institusional untuk memberikan perlindungan atas investasinya. Kepemilikan institusional yang tinggi dapat memberikan kontribusi yang baik pada perusahaan dikarenakan investor institusional aktif dan konsisten dalam pengwasan perusahaan atas investasi yang ditanamkan.25

24 Rita Apriliani dan Aloysius H, “ Pengaruh Ukuran Dewan Komisaris dan Komite Audit tehadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2015”, Jurnal Profita Volume 10, No.3 Tahun 2017, hal 370

25 Alpa Alan Darma Saputra dan Ratna Wardhani, “ Pengaruh Efektifitas Dewan Komisaris, Komite audit, dan Kepemilikan Institusional terhadap Efensiensi Investasi.” Jurnal Akuntansi dan Auditing Indonesia Volime 21, No. 1, Juni 2017, Hal 27-28

Gambar 2.1 Kerangka Pemikiran

Jumlah dewan komisaris (X1)

Manajemen Laba (Y)

Kepemilikan institusional (X2)

D. Hipotesis

Penelitian ini akan menguji pengaruh jumlah dewan komisaris terhadap manajemen laba dan kepemilikan institusional terhadap manajemen laba pada perusahaan dagang yang terdaftar di bursa efek Indonesia. Ketika menetapkan besar jumlah dewan komisaris perusahaan berharap agar manajemen bisa meminimalkan tindakan manajemen laba, dan ketika memutuskan untuk menerapkan kepemilikan institusional bukan individual maka perusahaan berharap manajer juga dapat meminimalkan manajemen laba pada perusahaan. Jika informasi yang ditampilkan oleh perusahaan maka akan mengakibatkan manipulasi terhadap laporan keuangan.

1. Adanya pengaruh signifikan jumlah dewan komisaris terhadap praktek manajemen laba.

36

H0 : β1 = 0 Ha : β1 ≠ 0

2. Adanya pengaruh sigifikan struktur kepemilikan institusional terhadap manajemen laba.

H0 : β2 = 0 Ha : β2 ≠ 0

3. Adanya pengaruhsecara simultan antara Jumlah Dewan Komisaris (X1), Kepemilikan Institusional (X2) terhadap Manajemen Laba (Y) pada perusahaan dagang di bursa efek Indonesia tahun 2014-2018.

H0 : β1 = β2 = β3 =0 Ha : β1 ≠ β2 ≠ β3 ≠ 0

37 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif.Pendekatan kuantitatif memandang tingkah laku manusia dapat diramal dan realitas social, objektif dan dapat diukur.Oleh karena itu penggunaan penelitian kuantitatif dengan instrumen yang valid dan reliable serta analisis statistik yang sesuai dan tepat menyebabkan hasil penelitian yang dapat dicapai tidak menyimpang dari kondisi yang sesungguhnya.

B. Lokasi Dan Waktu Penelitian 1. Lokasi Penelitian

Penelitian ini dilakukan pada Bursa efek Indonesia tepatnya pada perusahaan dagang yang sudah terdaftar pada BEI.

2. Waktu Penelitian

Ada pun waktu penelitian ini dilakukan pada bulan februari tanggal 10 tahun 2020

C. Jenis Dan Sumber Data 1. Jenis Data

Jenis data dalam penelitian ini adalah data sekunder yang diperoleh peneliti secara tidak langsung melalui media perantara dan rancangan

38

untuk penelitian ini menggunakan metode cross section yaitu dengan melakukan pengukuran atau pengamatan dalam waktu yang bersamaan.

2. Sumber Data

Dalam penelitian ini sumber data diperoleh dari perusahaan dagang yang terdaftar di bursa efk indonesia tahun 2014-2018. Seluruh sumber diperoleh langsung lewat situs http://www.idx.co.id untuk tahun 2014- 2018. Data yang diambil ialah jumlah dewan komisari, persentase kepemilikan institusional dan data dicrsrectionary accruals perusahaan.

D. Populasi dan Sampel 1. Populasi

Populasi merupakan salah satu hal yang esensial dan perlu mendapat perhatian dengan seksama apabila peneliti ingin menyimpulkan suatu hasil yang dapat dipercaya dan tepat guna untuk daerah (area) atau objek penelitian.26

Populasi yang dijadikan obyek pada penelitian ini adalah perusahaan- perusahaan dagang yang listing di Bursa Efek Indonesia pada tahun 2014- 2018.dengan jumlah populasi 93 perusahaan.

2. Sampel

Sebagian dari populasi yang terpilih dan mewakili populasi tersebut.

Dalam menentukan ukuran sampel dapat digunakan berbagai rumus

26 Muri Yufus, “Metode Penelitian kuantitatif, Kualitatif dan Penelitian Gabungan”, (Jakarta:

Prenadamedia, 2014) hal 58-144

statistik, sehingga sampel dapat diambil dari populasi itu benar-benar memenuhi persyartan tingkat kepercayaan yang diterima dan kadar kesalahan sampel (sampling error) yang mungkin ditoleransi. 27

Sampel purposive sampling yaitu pengambilan sampel berdasarkan kriteria kriteria yang telah ditetapkan. Kriteria pengambilan sampel yaitu :Perusahaan dagang go public yang terdaftar di BEI tahun 2014-2018

a. Perusahaan yang mempublikasikan laporan tahunannya secara berturut-turut.

b. Laporan tahunan yang lengakap tersedia dari tahun 2014- 2018.

c. Menyediakan data yang diperlukan oleh semua variabel.

Setelah dilakukan proposive sampling maka perusahaan yang sesuai dengan kriteria diatas terdapat 15 perusahaan dari 93 perusahaan yang listing di di bursa efek Indonesia.

E. Varibel Penelitian

1. Variabel Dependen (dependent variabel) adalah variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang variabel yang diukur, dimanipulasi, atau dipilih oleh penelitian untuk

27 Ibid, hal 150

40

menentukan hubungannya dengan suatu gejala yang diobsevasi.28 Variabel terikat dari penelitian ini adalah manajemen laba.

2. Variabel independen (independen variabel) adalah variabel yang memberikan reaksi / respon jika dihubungkan dengan variabel bebas.

Variabel tergantung adalah variabel yang variabelnya diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel bebas.

Variabel bebas pada penelitian ini adalah jumlah dewan komisaris dan kepemilikan institusional.

F. Defenisi Variabel Penelitian 1. Jumlah dewan komisaris

Dewan komsiaris menurut KKNG pada tahun diartikan sebagai organ perusahaan yang bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan nasehat kepada manajerdan memastikan bahwa perusahaan telah menjalankan GCG dengan baik.

Ukuran dewan komisaris diukur dengan menggunaan jumlah anggota dewan komisaris suatu perusahaan.

2. Kepemilikan Institusional

Kepemilian institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi. Kepemilikan institusional yang tinggi akan menimbulkan pengawasan yang lebih besar oleh pihak institusional

28 Jonata Sarwono, “Metode Penelitian Kuantitatif Dan Kualitatif” (Yogyakarta,Graha lmu”

2006)hal 54

sehingga dapat mengahalangi perilaku oportunistik para manajer perusahaan. Kepemilikan institusional pada perusahaan dapat diukur dengan proporsi saham yang dimiliki institusional pada akhir tahun dan dibandingkan dengan jumlah saham yang beredar pada tahun tersebut.29

INST = jumlah kepemilkan saham institusional jumlah saham yang beredar

3. Manajemen Laba

Manajemen laba adalah perbuatan yang di perbuat manajer perusahaan dalam rangka mempengaruhi informasi dalam laporan keuangan.Discretionary Accruals menjadi proksi dari manajemen laba yang dapat dicari dengan Modification Jones Model. Discretionary Accruals merupakan bagian akrual hasil rekayasa manajer dengan cara menggunakan keleluasaan dan model perhitungan dan kebebasan dalam perkiraan dan penggunaan standar akuntansi.

Model perhitungannya dijelaskan dibawah ini, untuk mengetahui besar discretionary accruals, terlebih dahulu menghitung total accrual untuk tiap perusahaan I pada tahun t dengan metode modifikasi jones :

a. Menghitung total akrual

TACt = NIt – CFOt

29 Indra Kusumawardhani, “Pengaruh Corporate Governance, Sturktur Kepemilikan Perusahaan, Dan Ukuran Perusahaan Terhadap Manajemen Laba.” Jurnal akuntansi dan sistem teknologi informasi vol, 9, Nomor 1 Oktober 2012, hal 48-49

42

Keterangan :

TACt = Total Akrual

NIt = Laba bersih sebelum pajak perusahaan pada periode t CFOt = Arus kas operasi perusahaan dalam periode t

b. Menghitung nilai accruals yang diperkirakan dengan persamaan regresi Ordinary Least Squre (OLS):

Keterangan :

β1 β2β3 = koefesien regresi

∆REVt = perubahan pendapatan perusahaan antara periode t-1 dan t

PPEt = asset tetap perusahaan pada periode t e = koefesien error

c.

Menghitung Non Discretiomary accruals memekai koefesien regresi :∆RECTt = perubahan pada piutang perusahaan antara periode t-1 dan t

d. Menghitung discretionary accruals

DACt = Discretionary Accruals perusahaan pada periode t

TACt = Discretionary Accruals total perusahaan pada periode t

TAt-1 = asset total pada akhir periode t-1

NDAt = Non Discretionary Accruals perushaan pada periode t

G. Teknik Pengumpulan Data

Pengumpulan data diperoleh dari artikel, jurnal, penelitian sebelumnya yang relevan dengan penelitian ini dan dilakukan dengan megumpulkan data sekunder dari laporan tahunan perusahaan-perusahaan yang menjadi sampel penelitian.30

H. Teknik Analisis Data

Pada penelitiaan ini teknik analisi data yang digunakan adalah teknik statistik deskriptif. Teknik statistik deskriptif mengacu pada tranformasi data mentah kedalam suatu bentuk yang akan membuat pembaca lebih mudah memahami dan menafsirkan maksud dari data atau angka yang ditampilkan.

30 Ryan Raymon Pangabean, Skripsi, “Pengaruh Corporate Governance Terhadap Praktek Manajemen Laba Pada Perusahaan Go Public Di Indonesia”, (Semarang:UNDP, 2011) hal 60

44

Kegunaan utama statistic deskriptif adalah mengambarkan jawaban-jawaban observasi.Yang termasuk didalamnya ialah distribusi frekuensi, distribusi persen dan rata-rata.31

I. Pengujian Model 1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel dependen dan indenpeden dalam model regresi tersebut terdisrtibusi secara normal. Cara untuk menedeteksi apakah residual terdistribusi secara normal atau tidak adalah dengan menggunakan analisis grafik dan uji statistik non-parametik Kolmogorov-Smirnov (K-S). Pada uji normalitas dengan menggunakan analisis grafik, normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari resedualnya.

Normalitas dipenuhi apabila titik data terkumpul di sekitar garis lurus. Dasar pengambilan keputusan uji statistikdengan uji Kolmogorov-Smirnov adalah:

1) Apabila nilai Asymp. Sig. (2-tailed) kurang dari 0,05maka H0 ditolak. Hal ini berati data terdistribusi tidak normal.

31 Nanang Martono , “Metode Penelitian Kuantitatif , (Jakarta : PT. Raja Grafindo Persada 2010), Hal 61

2) Apabila nilai Asymp. Sig. (2-tailed) lebih dari 0.05 maka H0 diterima. Berarti data terdistribusi normal.32

b. Uji Multikolinearitas

Multikolinearitas digunakan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel independen.

Jika terjadi, maka terdapat multikolinearitas. Regresi yang baik harusnya tidak terjadi kolerasi diantara variabel independen.Untuk mendeteksi adanya multikolinearitas dapat dilihat dari hasil SPSS dengan pedoman nilai VIF. Masing-masing variabel tidak me lebihi 10. Pada umumnya, jika VIF lebih besar dari 10, maka variabel bebas mempunyai multikolinearitas pada varibel bebas lainnya.

c. Uji Heroskedastisitas

Uji heroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari reseduals suatu pengamatan yang lain. Jika varians dari reseduals suatu pengamatan yang lain tetap maka disebut homoskedastisitas, dan jika varians berbeda disebut heterokedastisitas. Model regresi yang baik ialah tida terjadi heterokedastisitas, adapun kriteria penilaian dalam pengujiannya yaitu apabila Sig > α, maka tidak akan terjadi

32 Andika. Skripsi, “Pengaruh penerapan Corporate Governance dan Ukuran Perusahaan Terhadap Manajemen Laba (Studi empiris pada perushaan LQ-45 yang terdaftar di Bursa Efek di BEI Periode 2013-2016). (Jakarta: Fakultas Ekonomi dan Bisnis Universitas Jember,2017) hal 53-54

46

heterokedastisitas dan apabila Sig < α, maka akan terjadi heterokedastisitas. 33

d. Uji Autokolerasi

Uji autokolerasi bertujuan untuk menguji apakah model regresi linear berganda ada kolerasi antara kesalahan pengganggu pada periode t dengan landasan teori pada periode t-1 (sebelumnya). Jika terjadi kolerasi maka dinamakan terdapat problem auto korelasi.

Autokolerasi timbul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Untuk mendeteksi ada atau tidaknya gejala autokorelasi dalam model regresi dapat menggunakan model statistik dari Durbin-Weston (D-W).34

Tabel 3.1

Tabel Durbin-Weston (D-W)

Nilai d Keterangan

˂1,10 Terjadi kolerasi

1,10 – 1,54 Tidak terjadi kolerasi 1,55 – 2,46 Tidak terjadi kolerasi 2,47 – 2,90 Tidak terjadi kolerasi

˃2,91 Terjadi kolerasi

Sumber: catatan statistic akuntansi semester 4

33Imam Ghozali, “ Aplikasi Analisis Multiverate Dengan Program (IBM SPSS). Edisi 8 (semarang: Badan Penerbit Universitas Diponegoro,2016), hal 154

34Yoga Sasono. Skripsi: “Pengaruh Corporate Governace Terhadap Manajemen Laba”.

(Jember, Fakultas Ekonomi, Universitas Jember, 2011) hal, 26-28

2. Analisis Regresi Linear Berganda

Hipotesis dalam penelitian ini akan diuji dengan menggunakan analisis regresi linear berganda. Analisis linear berganda dalam penelitian ini digunakan untuk mnguji pengaruh variabel jumlah dewan komisaris dan kepemilikan institusional terhadap manajemen laba. Model persamaan regresi berganda secara sistematis dapat dirumuskan sebagai berikut:

Y = a +β1X1 +β2X2 + e Keterangan:

Y = Manajemen Laba = Konstanta

β1,β2 = Koefesien Regresi X1 = jumlah dewan komisaris X2 = kepemilikan Institusional e = eror

3. Uji Hipotesis

a. Uji – F (Uji Simultan)

pengujian ini dilakukan ini adalah uji parameter β (uji korelasi) dengan mengunakan uji F- statistik. Untuk menguji pengaruh variabel bebas secara bersama-sama (Simultan) terhadap varibel terikat menggunakan uji f.

48

Ada dua cara yang bisa dilakukan untuk uji hipotesis dalam uji F yaitu:

1) Berdasarkan nilai signifikan (Sig) dari output Anova, a) Jika nilai Sig ˂ 0,05, maka hipotesis diterima. Maka

artinya jumlah dewan komisaris (X1) dan kepemilikan institusional (X2) secara simultan berpengaruh terhadap manajemen laba (Y).

b) Jika nilai Sig. ˃ 0,05, maka hipotesis ditolak.maka artinya jumlah dewan komisaris (X1) dan kepemilikan institusional (X2) secara simultan tidak berpengaruh terhadap manajeman laba (Y).

2) Berdasarkan perbandingan Nilai F Hitung dengan F Tabel a) Jika nilai F hitung ˃ F tabel maka hipotesis diterima.

Maka artinya Jumlah dewan Komisaris (X1) dan kepemilikan institusional (X2) secara simultan berpengaruh terhadap manajemen laba (Y)

b) Sebaliknya, jika nilai F hitung ˃ f tabel, maka hipotesis ditolak. Maka artinya jumlah dewan komisaris (X1) dan kepemilikan institusional (X2) secara simultan tidak berpengaruh terhadap manajemen laba (Y)

b. Uji t (Uji Parsial)

Uji digunakan untuk menguji kemaknaan koefesien regresi linear parsial masing-masing variabel bebas.Pengambilan keputusan berdasarkan nilai t hitung masing masing koefesien regresi dengan menggunakan t tabel seseuai dengan tingkat signifikan yang digunakan.Apabila nilai probabilitas signifikan > 0.05, maka suatu varibel independen merupakan penjelasan yng signifikan terhadap varibel dependen.

Dalam hal ini ada dua acuan yang kita pakai dalam mengambil keputusan, yang pertama yaitu dengan melihat nilai signifikan dan yang kedua dengan membandingkan nilai t hitung dengan t tabel.

1) Berdasarkan nilai signifikan

a) Jika nilai signifikan (Sig) ˂ profabilitas 0,05 maka ada pengaruh variabel bebas (X) terhadap variabel terikat (Y), artinya hipotesis diterima.

b) Jika nilai signifikan (Sig) ˃ profabilitas 0,05 maka tidak ada pengaruh variabel bebas (X) terhadap variabel terikat (Y), artinya hipotesis tidak diterima.

50

2) Berdasarkan perbandingan nilai t hitung dengan t tabel a) Jika t hitung ˃ t tabel, maka ada pengaruh varibel

bebabas (X) ter hadap variabel terikat (Y), atau hipotesis diterima.

b) Jika t hitung ˂ t tabel, maka tidak ada pengaruh varibel bebabas (X) terhadap variabel terikat (Y), atau hipotesis tidak diterima.35

4. Analisis koefesien Determinasi (R2)

Analisis koefesien Determinasi digunakan untuk mengukur seberapa jauh kemampuan variabel- variabel dependen.Nilai koefesien determinasi (R2) adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen amat terbatas. Jika koefesiensi determinasi sama dengan nol, maka variabel independen tidak berpengaruh terhadapa variabel dependen. Jika besarnya koefesien determinasi mendekati 1, maka variabel independen berpengaruh sempurna terhadap variabel dependen. Dengan menggunakan metode ini, maka kesalahan pengguna diusahakanminimum sehingga R2 mendekati 1, sehingga perkiraan regresi akan lebih mendekati keadaan yang sebenarnya.

Jadi koefesien determinasi menjelaskan kemampuan variabel independen dalam mempengaruhi variabel dependen.

35 Spss Indonesia .com, Rabu 27 mei 2020, 19.48 wib

Rumus koefesien determinasi : KD = r2× 100%

Keterangan:

KD = Koefesien Determinasi r2 = Koefesien Regresi