PENGARUH KATEGORI KAP, LABA /RUGI PERUSAHAAN, OPINI AUDIT DAN UKURAN PERUSAHAAN TERHADAP AUDIT DELAY PADA

PERUSAHAAN TRANSPORTASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Stephen Ramos

Fakultas Ekonomi Universitas Gunadarma Jl. Margonda Raya 100-Depok 16424

Birong_ramos@yahoo.com

ABSTRAK

Audit delay merupakan salah satu indikator penting yang digunakan oleh investor untuk menilai suatu perusahaan. Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor. Perbedaan waktu ini dalam audit sering dinamai dengan audit delay. Faktor-faktor yang mungkin mempengaruhi audit delay yaitu kategori KAP, laba/rugi perusahaan, opini audit dan ukuran perusahaan yang diukur dengan total asset perusahaan. Populasi dalam penelitian ini adalah perusahaan transportasi yang terdaftar di Bursa Efek Indonesia tahun 2004-2008 dengan jumlah sampel 60 perusahaan. Hasil penelitian menunjukkan bahwa secara bersama-sama seluruh variabel independen (kategori KAP, laba atau rugi perusahaan, opini audit dan ukuran perusahaan) berpengaruh terhadap audit delay. Secara parsial hanya variabel kategori KAP, laba/rugi perusahaan dan ukuran perusahaan berpengaruh terhadap audit delay.

Kata Kunci : Audit delay, Kategori KAP, Laba atau Rugi perusahaan, Opini audit, Ukuran perusahaan.

1. PENDAHULUAN

Audit delay merupakan salah satu indikator penting yang digunakan oleh investor untuk menilai suatu perusahaan.

Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor. Perbedaan waktu ini dalam audit sering dinamai dengan audit delay. Semakin panjang audit delay maka semakin lama

auditor dalam menyelesaikan

pekerjaan auditnya. Pada tahun 1996, BAPEPAM mengeluarkan lampiran keputusan Ketua BAPEPAM Nomor Keputusan 80/PM/1996, yang mewajibkan bagi setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan auditor independennya kepada BAPEPAM selambat-lambatnya 120 hari setelah tanggal laporan tahunan perusahaan.

Namun sejak 30 September 2003, BAPEPAM semakin memperketat peraturan dengan dikeluarkannya lampiran

surat Keputusan Ketua BAPEPAM Nomor: Kep-36/PM/2003 yang menyatakan bahwa laporan keuangan disertai dengan laporan akuntan dengan pendapat lazim harus disampaikan kepada BAPEPAM selambat-lambatnnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Berdasarkan penelitian-penelitian sebelumnya di Indonesia, rata-rata audit Ekowati (1996) menunjukkan bahwa rata-rata audit delay pada tahun 1993 sebanyak 72 hari dan tahun 1994 sebanyak 78 hari.

Sedangkan dalam penelitian Halim (1997) rata-rata audit delay yang terjadi 84,45 hari dan penelitian Hanipah (1999) rata-rata audit delay 89,96 hari. Penelitian ini dilakukan dengan obyek laporan keuangan auditan di Indonesia.

Dalam penelitian ini penulis menggunakan objek penelitian perusahaan transportasi dikarenakan perkembangan dan peningkatan jasa transportasi sangatlah pesat dan menjadi perhatian dalam masyarakat. Disamping itu beberapa penelitian sudah menggunakan perusahaan yang sama, dan penulis mencoba mengaitkan masalah audit delay ini pada perusahaan yang berbeda dari penelitian sebelumnya dan menganalisisnya. Penelitian ini dilakukan dengan obyek laporan keuangan auditan di Indonesia. Dalam penelitian ini penulis menggunakan objek penelitian perusahaan transportasi

dikarenakan perkembangan dan

peningkatan jasa transportasi sangatlah pesat dan menjadi perhatian dalam masyarakat. Disamping itu beberapa penelitian sudah menggunakan perusahaan yang sama, dan penulis mencoba mengaitkan masalah audit delay ini pada perusahaan yang berbeda dari penelitian sebelumnya dan menganalisisnya. Mengingat

pentingnya ketepatan waktu pelaporan keuangan bagi pembuatan keputusan, dimana audit delay menjadi salah satu faktor yang mempengaruhi

terlambatnya pelaporan keuangan, menjadikan audit delay serta faktor-faktor yang mempengaruhinya dapat menjadi salah satu objek penelitian yang diteliti.

Adapun faktor- faktor yang akan diuji kembali dalam penelitian ini adalah kategori K A P , laba atau rugi perusahaan, opini audit, ukuran perusahaan. Tujuan dari penelitian ini adalah untuk menganalisis apakah kategori KAP, laba/rugi perusahaan, opini audit dan ukuran perusahaan yang diukur dengan total asset perusahaan dapat mempengaruhi audit delay pada perusahaan transportasi yang terdaftar di Bursa Efek Indonesia.

2. KERANGKA PEMIKIRAN DAN HIPOTESIS

Secara keseluruhan, variabel yang digunakan dalam penelitian ini, mengacu kepada penelitian sebelumnya. Variabel dependen dalam penelitian ini adalah

audit delay, yaitu jumlah hari dari tanggal tutup buku sampai dengan tanggal diterbitkannya laporan auditor. Sedangkan variabel independen yang digunakan adalah:

Pertama, Kategori Kantor Akuntan Publik (KAP). Pada umumnya kantor akuntan publik (KAP) besar (KAP yang bekerja sama dengan KAP Internasional) memiliki insentif yang kuat untuk menyelesaikan proses audit lebih cepat sehingga dapat mempertahankan reputasi mereka.

Kedua, Laba/Rugi Perusahaan.

Carslaw (1991) menyebutkan bahwa perusahaan yang memiliki kerugian cenderung akan meminta auditornya untuk mengatur waktu auditnya lebih lama sehingga audit delay lebih panjang untuk perusahaan yang melaporkan rugi.

Dilain pihak, perusahaan yang melaporkan laba cenderung ingin menyelesaikan proses audit dengan cepat.

Teori dibalik hipotesa ini adalah laba yang tinggi merupakan berita baik dan akan direspon positif oleh investor sehingga ingin secepatnya melaporkannya kepada publik.

Ketiga, Opini Audit. Penelitian Carslaw dan Kaplan (1991) yang mengkonfirmasi penelitian Whitred (1980) dalam Lawrene dan Bryan (1998) menemukan adanya hubungan positif antara opini audit dengan audit delay. Pada perusahaan yang menerima jenis pendapat qualified opinion akan menunjukkan audit delay yang lebih panjang dibandingkan

dengan perusahaan yang menerima pendapat unqualifed opinion. Menurut Elliott (1982) dalam Halim (1999), audit delay yang relatif lama pada perusahaan yang menerima qualified opinion.

Keempat, Beberapa penelitian seperti Ashton (1987) dan Givoly (1982) menggunakan ukuran perusahaan sebagai salah satu variabel independen yang diduga mempengaruhi audit delay. Proksi ukuran perusahaan total asset yang dimiliki perusahaan. Banyak penelitian sebelumnya menghasilkan kesimpulan bahwa ukuran perusahaan memiliki hubungan negatif dengan audit delay.

Berdasarkan kerangka pemikiran diatas, maka dapat dirumuskan hipotesa sebagai berikut.

1. Bahwa Kategori KAP berpengaruh terhadap audit delay.

2. Bahwa Laba atau rugi perusahaan

berpengaruh terhadap audit delay.

3. Bahwa Opini audit perusahaan berpengaruh terhadap audit delay.

4. Bahwa Ukuran perusahaan berpengaruh terhadap audit delay.

3. TELAAH PUSTAKA

Auditing adalah sebagai suatu proses yang sistematis dalam memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan pernyataan- pernyataan tentang tindakan-tindakan dan kejadian-kejadian

ekonomi untuk menentukan tingkat hubungan antara pernyatan-pernyataan tersebut dengan kriteria yang ditetapkan dan mengkomunikasikan hasilnya dengan pihak-pihak yang berkepentingan (Mulyadi, 2002 :9). Audit delay adalah perbedaan waktu antara tanggal akhir tahun fiskal klien dengan tanggal opini audit dalam laporan keuangan yang mengindikasikan waktu penyelesaian audit yang dilakukan auditor.

Penelitian yang dilakukan oleh Imam (2003) mencoba meneliti pengaruh perusahaan yang diaudit oleh KAP dengan afiliasi internasional terhadap audit delay di

Bangladesh. Hasil

penelitiannya menyebutkan bahwa perusahaan yang diaudit oleh KAP yang berafiliasi internasional memiliki durasi yang lebih panjang dibanding dengan rata-rata keseluruhan durasi audit delay sampel perusahaan Bangladesh.

Dalam laporan keuangan setiap perusahaan terdapat kesimpulan apakah suatu perusahaan tersebut mendapatkan laba ataukah rugi dalam melakukan kegiatan operasinya di periode tertentu.

Apakah laba atau rugi ini mempengaruhi proses audit dalam suatu perusahaan.

Beberapa faktor yang mengkaitkan pelaporan rugi dengan audit delay adalah: pertama, ketika rugi terjadi perusahaan akan cenderung menunda berita buruk. Sebuah perusahaan yang

mengalami rugi akan meminta auditor untuk menjadual audit lebih dari biasanya misalnya terlambat memulai proses audit atau memperlama proses audit. Kedua, seorang auditor akan lebih berhati-hati dalam melakukan proses audit pada perusahaan yang rugi jika auditor meyakini bahwa kerugian perusahaan kemungkinan disebabkan karena kegagalan keuangan atau kecurangan manajemen.

Opini audit yang diberikan oleh auditor melalui beberapa tahap audit yang dilakukan dapat memberikan simpulan atas opini yang harus diberikan terhadap laporan keuangan yang diauditnya. Arens (2004) mengemukakan bahwa laporan audit adalah langkah terakhir dari seluruh proses audit. Dengan demikian, auditor didalam memberikan opini sudah didasarkan pada keyakinan profesionalnya. Opini yang dapat diberikan atas asersi manajemen dari perusahaan yang diaudit dikelompokkan menjadi wajar tanpa pengecualian, wajar dengan pengecualian, tidak memberikan pendapat dan tidak wajar.

Perusahaan yang go public biasanya memiliki asset yang sangat besar dan memungkinkan proses audit yang dilakukan memakan waktu yang cukup lama. Namun bisa saja malah lebih cepat dibandingkan dengan perusahaan yang tidak go public karena perusahaan- perusahaan tersebut dimonitor secara

ketat oleh investor, pengawas permodalan dan pemerintah.

4. METODOLOGI PENELITIAN Objek yang digunakan dalam penelitian ini adalah 12 perusahaan transportasi yang terdaftar di Bursa Efek Indonesia pada tahun 2004-2008. Data yang akan digunakan dalam penelitian ini adalah data sekunder. Data-data tersebut diperoelh dar IDX (Indonesian Stock Exchange).

4.1 Teknik Analisis Data

Analisis data dilakukan secara kuantitatif dengan analisis korelasi yang bertujuan untuk menentukan apakah variabel-variabel independen mempunyai hubungan terhadap variabel dependennya.

Dalam persamaan regresi sebagai berikut.

Y = a + b1X1 + b2X2 +b3X3+ b4X4 Dimana:

Y = Audit Delay a = Konstanta

b = Koefisien regresi masingı X X1 = Kategori KAP (dummy, dimana nilai 1:KAP yang mempunyai hubungan internasional (the big four) nilai 0: selain KAP yang mempunyai hubungan internasional (the big four)

X2 = Laba atau rugi (dummy, dimana nilai 1:laba, nilai 0: selain laba).

X3 = Opini audit (dummy, nilai 1:

opini wajar tanpa pengecualian, nilai 0:

opini wajar dengan pengecualian).

X4 = ukuran perusahaan (TOTASS) 4.2 Uji F (Uji Serentak)

Merupakan pengujian regresi untuk menentukan signifikansi hubungan seluruh variabel independent bersama- sama terhadap variabel dependennya. Uji hipotesis ini membandingkan antara nilai f hitungan dengan nilai f tabel yg diperoleh dari tabel dengan tingkat resiko (level of significant). Dalam penellitian ini menggunakan tingkat resiko sebesar 5%.

4.3 Uji T (Uji Parsial)

Digunakan untuk menguji hubungan parsial antara variabel independen dengan variabel dependen. Uji t yang dilakukan dengan membandingkan hasil nilai t hitungan dengan nilai t tabel dengan nilai (alpha) = 5%

- Jika t-statistik signifikan > 0,05 maka Ho diterima dan Ha ditolak.

- Jika t-statistik signifikan < 0,05 maka Ho ditolak dan Ha diterima.

Ho diterima berarti tidak terdapat hubungan parsial antara variabel independen terhadap variabel dependen, sedangkan jika Ho ditolak maka terdapat pengaruh yang parsial antara variabel independen terhadap variabel dependen.

5. HASIL DAN PEMBAHASAN 5.1 Statistik Deskriptif

Dari hasil pengujian statistik deskriptif, rata-rata audit delay pada perusahaan transportasi yang terdaftar di BEI pada tahun 2004- 2008 rata-rata adalah 74,02 hari.

Descriptive Statistics 2004-2008 N Minimum Maximum Mean

Std.

Deviation

KAP 60 0 1 ,50 ,504

PROFIT 60 0 1 ,62 ,490

OPINI 60 0 1 ,60 ,494

AUDEL 60 25 148 74,02 18,248

TOTASS 60 2307 24976324 2217316,31 4565313,207 Valid N

(listwise)

60

Uji Normalitas

Interpretasi Data:

Dari hasil uji Kolmogorov Smirnov pada tabel tampak bahwa tidak terjadi gejala non normalitas pada data yang digunakan dalam penelitian ini. Hal ini dapat diketahui dari nilai signifikan lebih dari 0,05 maka Ho diterima yang berarti data terdistribusi normal.

Koefisien Determinasi

Koefisien Determinasi Tahun 2004-2008

Dari hasil pengamatan Regresi berganda diketahui bahwa koefisien determinasi R Square = 0,227. Artinya seluruh variabel independen, hanya mampu menjelaskan variasi dari variabel dependen (Audit Delay) adalah 22,7%

sedangkan sisanya (100%-22,7%=77,3%) mampu dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model.

One-Sample Kolmogorov-Smirnov Test

KAP PROFIT OPINI AUDEL TOTASS

N 60 60 60 60 60

Mean 0,5 0,62 0,6 74,02 2217316 Normal

Parametersa,,b Std.

Deviation

0,504 0,49 0,494 18,248 4565313

Absolute 0,339 0,4 0,391 0,094 0,314 Positive 0,339 0,279 0,288 0,078 0,28 Most

Extreme Differences

Negative - 0,339

-0,4 -0,391 -0,094 -0,314

Kolmogorov-Smirnov Z 2,628 3,095 3,028 0,728 2,43 Asymp. Sig. (2-tailed) 0,128 0,07 0,058 0,665 0,186

Model R R Square

Adjusted R Square

Std.

Error of the Estimate

Durbin- Watson 1 .476a 0,227 0,17 16,621 1,962

Berdasarkan hasil analisis diatas, maka dapat dibuat model persamaan sebagai berikut :

Y=80.96-15,17KAP-

5,41PROFIT+2,58OPINI+1,09TOTASS

Pengujian Secara Simultan

Dari pengujian Regresi dengan melihat tabel Anova, diketahui bahwa p- value sebesar 0,006 lebih kecil dari 0,05 maka Ho ditolak, yang berarti secara bersama-sama terdapat hubungan atau pengaruh yang signifikan antara variabel independen (kategori KAP, laba atau rugi perusahaan, opini audit, ukuran perusahaan) terhadap variabel dependen (audit delay ). Hasil perhitungan diatas

mendukung penelitian yang dilakukan Sistya Rachmawati (2008). Yang mendapatkan hasil p-value sebesar 0,002 lebih kecil dari 0,05. Dan berarti secara bersama-sama terdapat pengaruh signifikan antara variabel independen dan variabel dependen.

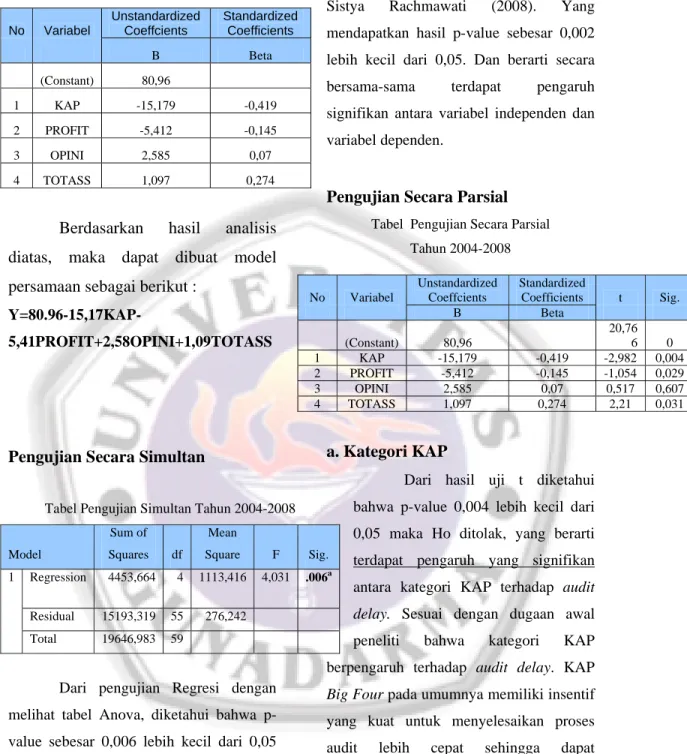

Pengujian Secara Parsial Tabel Pengujian Secara Parsial

Tahun 2004-2008

a. Kategori KAP

Dari hasil uji t diketahui bahwa p-value 0,004 lebih kecil dari 0,05 maka Ho ditolak, yang berarti terdapat pengaruh yang signifikan antara kategori KAP terhadap audit delay. Sesuai dengan dugaan awal peneliti bahwa kategori KAP berpengaruh terhadap audit delay. KAP Big Four pada umumnya memiliki insentif yang kuat untuk menyelesaikan proses audit lebih cepat sehingga dapat mempertahankan reputasi mereka.

b. Laba/Rugi Perusahaan

Dari hasil uji t diketahui bahwa p- value 0,029 lebih kecil dari 0,05 maka Ho ditolak, yang berarti terdapat pengaruh yang signifikan antara laba atau rugi perusahaan terhadap audit delay. Hasil

No Variabel

Unstandardized Coeffcients

Standardized Coefficients

B Beta

(Constant) 80,96

1 KAP -15,179 -0,419

2 PROFIT -5,412 -0,145

3 OPINI 2,585 0,07

4 TOTASS 1,097 0,274

Tabel Pengujian Simultan Tahun 2004-2008

Model

Sum of Squares df

Mean

Square F Sig.

Regression 4453,664 4 1113,416 4,031 .006a

Residual 15193,319 55 276,242 1

Total 19646,983 59

No Variabel

Unstandardized Coeffcients

Standardized

Coefficients t Sig.

B Beta

(Constant) 80,96

20,76 6 0 1 KAP -15,179 -0,419 -2,982 0,004 2 PROFIT -5,412 -0,145 -1,054 0,029 3 OPINI 2,585 0,07 0,517 0,607 4 TOTASS 1,097 0,274 2,21 0,031

penelitian tahun 2004-2008 menunjukkan variabel laba atau rugi perusahaan (PROFIT) menghasilkan bukti yang mendukung penelitian Dye dan Sridhar (1995) bahwa perusahaan yang mengalami laba (good news) cenderung akan melaporkan laporan keuangan auditannya lebih tepat waktu dibandingkan perusahaan yang mengalami rugi (bad news).

c. Opini Audit

Dari hasil uji t diketahui bahwa p- value 0,607 lebih besar dari 0,05 maka Ho diterima, yang berarti tidak terdapat pengaruh yang signifikan antara opini audit terhadap audit delay. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ratnawaty dan Sugiharto (2005) yang menunjukkan hasil dimana opini audit tidak berpengaruh terhadap audit delay. Yang menunjukkan perusahaan yang memperoleh opini wajar tanpa pengecualian tidak menyelesaikan audit lebih cepat dibanding perusahaan yang memperoleh opini wajar dengan pengecualian. Hal ini mungkin dikarenakan perusahaan yang memperoleh opini wajar tanpa pengecualian, tidak semua nilai total aktiva dan penjualannya lebih besar dari perusahaan yang memperoleh opini wajar dengan pengecualian.

d. Ukuran Perusahaan

Dari hasil uji t diketahui bahwa p-value 0,031 lebih kecil dari 0,05 maka Ho

diterima, yang berarti terdapat pengaruh yang signifikan antara ukuran perusahaan terhadap audit delay. Hal ini terjadi karena perusahaan yang lebih besar mempunyai pengendalian internal yang lebih kuat yang akan mengurangi kecenderungan kesalahan pelaporan keuangan yang mungkin terjadi dan memampukan auditor untuk mengendalikan pengendalian yang lebih luas dan untuk melakukan pekerjaan intern.

Kesimpulan

Berdasarkan hasil analisis dan pembahasan dalam penelitian ini dapat disimpulkan bahwa:

1. Rata-rata audit delay perusahaan transportasi yang terdaftar di Bursa Efek Indonesia pada tahun 2004-2008 adalah 74,02 hari.

2. Secara keseluruhan pada uji F (serentak) pada tahun 2004-2008 secara bersama-sama seluruh indikator dalam variabel independen (kategori KAP, laba atau rugi perusahaan, opini audit, ukuran perusahaan) mempunyai pengaruh yang signifikan terhadap variabel dependen (audit delay) pada perusahaan transportasi yang terdaftar di Bursa Efek Indonesia.

3. Kategori KAP (KAP) signifikan mempengaruhi audit delay pada tahun 2004-2008. perusahaan yang diaudit oleh KAP Big four

memiliki kecenderungan mengalami audit delay yang lebih

singkat dibanding perusahaan yang diaudit oleh KAP lainnya.

KAP Big Four pada umumnya memiliki insentif yang kuat untuk menyelesaikan proses audit lebih cepat sehingga dapat mempertahankan reputasi mereka.

4. Laba atau Rugi perusahaan signifikan mempengaruhi audit delay pada tahun 2004-2008.

bahwa perusahaan yang mengalami laba (good news) cenderung akan melaporkan laporan keuangan auditannya lebih tepat waktu dibandingkan perusahaan yang mengalami rugi (bad news).

5. Opini Audit (OPINI) tidak signifikan mempengaruhi audit delay pada tahun 2004-2008. Hal ini mungkin dikarenakan perusahaan yang memperoleh opini wajar tanpa pengecualian, tidak semua nilai total aktiva dan penjualannya lebih besar dari perusahaan yang memperoleh opini wajar dengan pengecualian.

5. Ukuran Perusahaan (TOTASS) signifikan mempengaruhi audit delay pada tahun 2004-2008. Hal ini terjadi karena perusahaan yang lebih besar mempunyai pengendalian internal yang lebih kuat yang akan

mengurangi kecenderungan kesalahan pelaporan keuangan yang mungkin terjadi dan memampukan auditor untuk mengendalikan pengendalian yang lebih luas dan untuk melakukan pekerjaan intern.

DAFTAR PUSTAKA

Algifari. 2000. Analisis Regresi Teori;

Kasus; dan Solusi, Yogyakarta, BPFE

Asmara, Eka. Noor. dan Rusmin. 1996.

Auditing,Yogyakarta, UPP AMPYKPN.

Ashton, R.H., Willinghan, J.J, dan Elliot, R.K. 1987. “An Empirical Analysis of Audit

Delay”. Journal of Accounting Research. Vol 25. No 2. (Autumn), pp 275-292.

Badan Pengawas Pasar Modal. 2005.

website:http://www.bapepam.go.id.(16 Agustus 2009).

Carslaw, C.A.P.N dan Steven E. Kaplan.

1991. “An Examination of Audit Delay:

Further Evidence from New Zealand”. Acc and Business Research, Vol 22.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang, Badan Penerbit UNDIP Halim, Varianada. 2000. “Faktor-Faktor yang Mempengaruhi Audit Delay: StudiEmpiris pada Perusahaan-perusahaan di Bursa Efek Jakarta”. Jurnal Bisnis dan Akuntansi. Vol.2.

No.1. Pp63-75.

Indriana, Agustin. 2005. ” Faktor-faktor Yang Mempengaruhi Audit delay Pada Perusahaan Go Public di BEJ Tahun 2001”. Skripsi, Unika, Semarang.

Mulyadi. 2002. Auditing. Universitas Gajah Mada. penerbit Salemba Empat.

Na’im, Ainun. 1998. “Nilai Informasi

Ketepatan Waktu Penyampaian Laporan Keuangan: Analisis Empirik Regulasi Informasi di Indonesia”. Jurnal Ekonomi dan Bisnis Indonesia.Vol.15. No. 2. Pp85-100.

Petronila T.A dan Mukhlasin. 2003.

” Pengaruh Profitabilitas Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan dengan Opini Audit

Sebagai Moderating Variabel”. Jurnal Ekonomi dan Bisnis PP. 17-26.

Ratnawaty. dan Sugiharto. 2005. ”Audit delay pada industri real estate dan properti yang terdaftar di bursa efek Jakarta dan faktor yang mempengaruhi”. Seminar Nasional PESAT 2005.24 agustus 2005.Jakarta.

Siagian, Dergibson, dan Sugiarto. 2002.

Metode Statistika Untuk Bisnis Dan Ekonomi.Jakarta: PT Gramedia Pustaka Utama.

Subekti, Imam. dan Wulandari W. 2004.

“Faktor- Faktor Yang Mempengaruhi audit delay di Indonesia”. Simposium Nasional Akuntansi. 991-1001.

Tim Penelitian dan Pengembangan

Wahana Komputer.

2006.Pengolahan Data Statistik

dengan SPSS 14.Semarang.Salemba Infotek.

2007. “Modul Laboratorium analisis Kuantitatif”.Jakarta.

Universitas Trisakti.