ABSTRAK

ANALISIS FLYPAPER EFFECT PADA BELANJA DAERAH KABUPATEN/KOTA DI PROVINSI D.I YOGYAKARTA

TAHUN 2008-2014 Eni Nur Puji Astutik

122114112

Universitas Sanata Dharma Yogyakarta

Penelitian ini bertujuan untuk mengetahui pengaruh pendapatan asli daerah dan dana alokasi umum pada belanja daerah serta untuk mengonfirmasi terjadinya

flypaper effect pada keuangan pemerintah Kabupaten/Kota di Provinsi D.I

Yogyakarta.

Obyek penelitian adalah seluruh Kabupaten/Kota di Provinsi D.I Yogyakarta. Penelitian ini dilakukan pada periode tahun anggaran 2008-2014.

Teknik analisis yang digunakan adalah regresi data panel.

Hasil penelitian ini menunjukkan bahwa pendapatan asli daerah dan dana alokasi umum berpengaruh positif dan signifikan terhadap belanja daerah. Hasil perbandingan uji statistik t menunjukkan koefisien DAU lebih besar daripada koefisien PAD, oleh karena itu terjadi flypaper effect pada belanja daerah di Kabupaten/Kota di Provinsi D.I Yogyakarta.

ABSTRACT

FLYPAPER EFFECT ON LOCAL GOVERNMENT’S BUDGET AT DISTRICTS OF D.I YOGYAKARTA PROVINCE

FOR THE PERIOD 2008 - 2014 Eni Nur Puji Astutik

122114112

Universitas Sanata Dharma Yogyakarta

This research aims to determine the influence of the regional income and general allocation fund in local gonvernment’s bugdet as well as to confirm the occurrence of flypaper effect on government’s budget at province of D.I Yogyakarta.

The object of this research are all districts at province of D.I Yogyakarta. This research was conducted from period 2008 to 2014 budget years. The analysis technique used was panel data regression.

The results of this study indicate that the regional income and general allocation fund have positive and significant impact to local government’s budget. The results show that there is flypaper effect on local government’s budget at districts of D.I Yogyakarta Province.

Keywords: Flypaper Effect, Regional Income, General Allocation Fund, Local

ANALISIS FLYPAPER EFFECT PADA BELANJA DAERAH KABUPATEN/KOTA DI PROVINSI D.I YOGYAKARTA

TAHUN 2008-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Progam Studi Akuntansi

Oleh:

Eni Nur Puji Astutik NIM: 122114112

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS FLYPAPER EFFECT PADA BELANJA DAERAH KABUPATEN/KOTA DI PROVINSI D.I YOGYAKARTA

TAHUN 2008-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Progam Studi Akuntansi

Oleh:

Eni Nur Puji Astutik NIM: 122114112

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

PERSEMBAHAN

Sesungguhnya perbuatan baik itu dapat menghapus perbuatan buruk.

(QS. Hud: 114)

Waktu itu bagaikan sebilah pedang, kalau engkau tidak

memanfaatkannya, maka ia akan memotongmu.

(Ali bin Abu Thalib)

Menjadi orang sukses itu bukanlah mustahil, kemustahilan dapat diubah

dengan semangat dan keyakinan akan keberhasilan tersebut.

(Eni Nur Puji Astutik)

Skirpsi ini ku persembahkan untuk mereka

yang selalu menyertaiku, mendoakanku dan

menyemangatiku:

Allah SWT

Orangtuaku Bapak Bakir dan Ibu Kaminem

Mas Wahyu, Kembaranku Tari, Adikku Ari

Saudara-saudaraku

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph. D. Selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. A. Diksa Kuntara, SE., MFA., QIA. selaku Dosen Pembimbing, yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Josephine Wuri, SE., M.Si dan Drs. G. Anto Listianto M.S.A, Akt. selaku

dosen penguji yang telah memberi banyak masukan bagi penyempurnaan

skripsi ini.

4. Seluruh bapak ibu dosen Fakultas Ekonomi Universitas Sanata Dharma yang

sudah membimbing dan memberikan ilmu selama perkuliahan sampai selesai.

5. Kepada kedua orang tuaku Bapak Bakir dan Ibu Kaminem, kepada Masku

viii

Asmorowati. Terima kasih atas dukungan doa, semangat, cinta, dan

perhatiannya hingga sekarang.

6. Semua staf di Kantor Pemerintah baik Provinsi DIY maupun di Kabupaten

dan Kota di seluruh Provinsi DIY, yang telah membantu penulis dalam hal

perijinan penelitian.

7. Kepala Bagian Akuntansi dan Staf Bagian Akuntansi Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah di Kota Yogyakarta, Kabupaten

Sleman, Kabupaten Bantul, Kabupaten Kulon Progo, dan Kabupaten Gunung

Kidul, yang telah membantu penulis dalam pemberian data-data yang

dibutuhkan.

8. Sahabat – sahabatku semasa kuliah : Monik, Sandra, Dita, Donna, dan Ibeth

yang telah mengisi hari-hariku selama kuliah dan berbagi suka duka selama 4

tahun terakhir.

9. Sahabat - sahabatku semasa SMK: Dini, Ikka, Affi, Clara, Lusi, Arimbi, Rani.

10.Sahabat dan teman hidupku selama KKP, kelompok Imogiri 5: Beka, Vero,

dan Wiwik. Terimakasih karena kita bisa saling berbagi kebahagiaan bersama

meskipun ada banyak perbedaan diantara kita.

11.Rexa, Fristina, dan Fika yang membantu selama pencarian data demi

kelancaran skripsi ini, tanpa kalian sudah dipastikan penulis akan kesulitan

mencari arah di daerah yang tidak dikenal itu.

12. Mbak Anas yang mendengarkan segala kekhawatiranku seminggu sebelum

ujian dan atas segala masukan serta bimbingannya untuk kebingungan yang

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRAC ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Batasan Masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penelitian ... 6

BAB II LANDASAN TEORI ... 8

A. Otonomi Daerah ... 8

B. Desentralisasi Fiskal ... 9

C. Teori Transfe ... 9

D. Flypaper Effect ... 10

E. Anggaran Pendapatan dan Belanja Daerah ... 12

1. Anggaran Daerah ... 12

2. Pengertian Anggaran Pendapatan dan Belanja Daerah ... 13

3. Penyusunan APBD ... 13

4. Fungsi APBD ... 15

5. Komponen APBD ... 16

F. Belanja Daerah ... 17

G. Pendapatan Asli Daerah ... 22

H. Dana Perimbangan ... 25

I. Lain-Lain Pendapatan Daerah yang Sah ... 28

J. Penelitian Terdahulu ... 29

K. Kerangka Pemikiran dan Hipotesis ... 32

1. Kerangka Konseptual ... 32

2. Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN ... 36

A. Jenis Penelitian ... 36

B. Subjek dan Objek Penelitian ... 36

xi

2. Objek penelitian ... 36

C. Populasi ... 37

D. Jenis dan Sumber Data ... 37

1. Jenis Data ... 37

2. Sumber Data ... 38

E. Variabel Penelitian ... 38

1. Variabel Terikat (Dependent Variabel) ... 38

2. Variabel Bebas (Independent Variabel) ... 39

F. Teknik Pengumpulan Data ... 40

G. Teknik Analisis Data ... 40

1. Pengujian Signifikansi Pengaruh ... 40

2. Analisis Regresi Data Panel ... 41

3. Uji Hipotesis ... 44

4. Analisis Flypaper Effect ... 45

BAB IV GAMBARAN UMUM OBYEK PENELITIAN ... 46

A. Tugas Pokok Fungsi Struktural KPPD DIY ... 47

B. Struktur Organisasi Kantor Pelayanan Pajak Daerah (KPPD) Kabupaten/Kota SE DIY ... 51

BAB V ANALISIS DATA DAN PEMBAHASAN ... 52

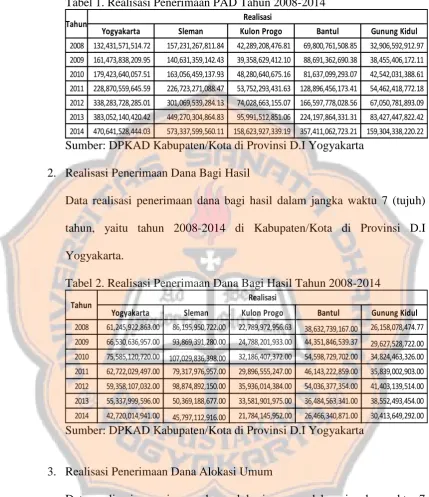

A. Deskripsi Data ... 52

B. Analisis Data ... 55

1. Analisis Regresi Data Panel ... 55

2. Uji Hipotesis ... 57

3. Analisis Flypaper Effect ... 58

C. Pembahasan ... 60

1. Pengaruh PAD terhadap Belanja Daerah ... 60

2. Pengaruh DBH terhadap Belanja Daerah ... 60

3. Pengaruh DAU terhadap Belanja Daerah ... 61

4. Pengaruh DAK terhadap Belanja Daerah ... 62

5. Analisis Flypaper Effect pada Belanja Daerah Kabupaten/Kota di Provinsi D.I Yogyakarta ... 62

BAB VI PENUTUP ... 65

A. Kesimpulan ... 65

B. Keterbatasan Penelitian ... 65

C. Saran ... 65

DAFTAR PUSTAKA ... 68

xii

DAFTAR TABEL

Halaman Tabel 1. Realisasi Penerimaan PAD Tahun 2008-2014 ... 53 Tabel 2. Realisasi Penerimaan Dana Bagi Hasil Tahun 2008-2014 ... 53 Tabel 3. Realisasi Penerimaan Dana Alokasi Umum Tahun 2008 –

2014 ... 54 Tabel 4. Realisasi Penerimaan Dana Alokasi Khusus Tahun 2008 -

2014 ... 54 Tabel 5. Realisasi Penerimaan Belanja Daerah Tahun 2008-2014 ... 55 Tabel 6. Hasil Pengujian Regresi Linier Berganda ... 56 Tabel 7. Hasil Regresi Pengaruh DAU dan PAD terhadap Belanja

xiii

DAFTAR GAMBAR

xiv ABSTRAK

ANALISIS FLYPAPER EFFECT PADA BELANJA DAERAH KABUPATEN/KOTA DI PROVINSI D.I YOGYAKARTA

TAHUN 2008-2014 Eni Nur Puji Astutik

122114112

Universitas Sanata Dharma Yogyakarta

Penelitian ini bertujuan untuk mengetahui pengaruh pendapatan asli daerah dan dana alokasi umum pada belanja daerah serta untuk mengonfirmasi terjadinya flypaper effect pada keuangan pemerintah Kabupaten/Kota di Provinsi D.I Yogyakarta.

Obyek penelitian adalah seluruh Kabupaten/Kota di Provinsi D.I Yogyakarta. Penelitian ini dilakukan pada periode tahun anggaran 2008-2014. Teknik analisis yang digunakan adalah regresi data panel.

Hasil penelitian ini menunjukkan bahwa pendapatan asli daerah dan dana alokasi umum berpengaruh positif dan signifikan terhadap belanja daerah. Hasil perbandingan uji statistik t menunjukkan koefisien DAU lebih besar daripada koefisien PAD, oleh karena itu terjadi flypaper effect pada belanja daerah di Kabupaten/Kota di Provinsi D.I Yogyakarta.

xv ABSTRACT

FLYPAPER EFFECT ON LOCAL GOVERNMENT’S BUDGET AT DISTRICTS OF D.I YOGYAKARTA PROVINCE

FOR THE PERIOD 2008 - 2014 Eni Nur Puji Astutik

122114112

Universitas Sanata Dharma Yogyakarta

This research aims to determine the influence of the regional income and general allocation fund in local gonvernment’s bugdet as well as to confirm the occurrence of flypaper effect on government’s budget at province of D.I Yogyakarta.

The object of this research are all districts at province of D.I Yogyakarta. This research was conducted from period 2008 to 2014 budget years. The analysis technique used was panel data regression.

The results of this study indicate that the regional income and general allocation fund have positive and significant impact to local government’s budget. The results show that there is flypaper effect on local government’s budget at districts of D.I Yogyakarta Province.

Keywords: Flypaper Effect, Regional Income, General Allocation Fund, Local

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Negara Kesatuan Republik Indonesia memiliki beberapa provinsi yang

terbagi atas kabupaten dan kota, yang tiap-tiap provinsi, kabupaten, dan kota

itu mempunyai pemerintahan daerah. Seperti yang dijelaskan dalam

Undang-Undang (UU) Nomor 32 Tahun 2004 tentang pemerintah daerah yang

kemudian diganti dengan Undang-Undang (UU) Nomor 23 Tahun 2014,

seluruh daerah kabupaten/kota yang ada di Indonesia diberikan otonomi yang

luas oleh pemerintah pusat untuk membantu pengembangan masing-masing

daerah termasuk dalam bidang keuangan. Dalam pasal 1 ayat 6 dijelaskan

otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepetingan

masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia.

Alasan diadakan otonomi daerah didasarkan pada suatu asumsi bahwa hal-hal

mengenai urusan pemerintahan yang dapat dilaksanakan oleh daerah itu

sendiri, sangat tepat diberikan kebijakan otonomi sehingga setiap daerah

mampu dan mandiri untuk memberikan pelayanan demi meningkatkan

kesejahteraan rakyat di daerah.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana

kegiatan pemerintah daerah yang dituangkan dalam bentuk angka dan batas

Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, Anggaran

Pendapatan dan Belanja Daerah adalah rencana keuangan tahunan Pemerintah

Daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan

DPRD, dan ditetapkan dengan Peraturan Daerah.

Dalam Undang-undang No. 23 Tahun 2014 disebutkan bahwa untuk

pelaksanaan kewenangan Pemerintah Daerah, Pemerintah Pusat akan

mentransfer Dana Perimbangan yang terdiri dari Dana Alokasi Umum (DAU),

Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil yang terdiri dari pajak dan

sumber daya alam. Selain Dana Perimbangan tersebut, Pemerintah Daerah

mempunyai sumber pendanaan sendiri berupa Pendapatan Asli Daerah (PAD)

dan lain-lain pendapatan daerah yang sah. Kebijakan penggunaan semua dana

tersebut diserahkan kepada Pemerintah Daerah. Dana transfer dari pemerintah

pusat dialokasikan dengan tujuan pemerataan kemampuan keuangan antar

daerah untuk mendanai kebutuhan daerah dalam rangka desentralisasi.

Dana transfer dari pemerintah pusat diharapkan secara efektif dan efisien

digunakan oleh pemerintah daerah untuk meningkatkan pelayanannya kepada

masyarakat. Kebijakan penggunaan dana tersebut sudah seharusnya pula secara

transparan dan akuntabel. Berdasarkan desentralisasi maka pemerintah daerah

diharapkan lebih mampu menggali sumber-sumber keuangan, khususnya untuk

memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di

daerahnya melalui Pendapatan Asli Daerah.

Pemerintah daerah diharapkan dapat meningkatkan pendapatan daerah

operasi utama sehari-hari. Permasalahan yang terjadi saat ini, pemerintah

daerah terlalu menggantungkan alokasi dari pemerintah pusat untuk membiayai

belanja daerah dan pembangunan tanpa mengoptimalkan potensi yang dimiliki

daerah (Wulansari, 2015). Kuncoro (2007) menyebutkan bahwa PAD hanya

mampu membiayai belanja pemerintah daerah paling besar 20%. Permasalahan

yang muncul akibat ketergantungan pemerintah daerah kepada dana transfer

dari pemerintah pusat tersebut memicu terjadinya fenomena flypaper effect

pada keuangan pemerintah daerah (Putra dan Dwirandra, 2015).

Menurut Maimunah (2006), fenomena flypaper effect merupakan suatu

kondisi yang terjadi saat pemerintah daerah merespon belanja lebih banyak

dengan menggunakan dana perimbangan yang diproksikan dengan Dana

Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil

untuk kepentingan belanja daerah daripada menggunakan Pendapatan Asli

Daerah (PAD). Fenomena flypaper effect membawa implikasi lebih luas bahwa

transfer akan meningkatkan belanja pemerintah daerah yang lebih besar

daripada penerimaan transfer itu sendiri (Turnbull,1992 dalam Kuncoro 2007).

Flypaper effect itu sendiri merupakan respon yang tidak simetri atau asimetris

terhadap peningkatan dan penurunan penggunaan dana transfer dari pemerintah

pusat, Tresch (2002:920) dalam Wulansari (2015) menyatakan bahwa dana

transfer tersebut diberikan untuk jangka waktu tertentu dengan indikasi adanya

pihak yang memperoleh keuntungan dari penerimaan transfer (grants) yang

pengeluaran, maka pemerintah diharapkan dapat seminimum mungkin

memperkecil respon yang berlebihan pada belanja daerah.

Beberapa penelitian telah dilakukan guna menguji pengaruh pendapatan

asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah

terhadap belanja daerah. Beberapa juga menguji kecenderungan pemerintah

daerah yang lebih menggantungkan diri pada dana transfer dari pemerintah

pusat (Dana Alokasi Umum). Ferdian (2013) meneliti tentang pengaruh

pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan yang sah

terhadap belanja daerah pada Kabupaten dan Kota di Sumatera Barat. Hasil

penelitiannya menunjukkan bahwa PAD, DAU, dan lain-lain pendapatan yang

sah berpengaruh positif signifikan terhadap belanja daerah.

Wulansari (2015) melakukan penelitian tentang Pengaruh Pendapatan

Asli Daerah dan Dana Perimbangan terhadap Belanja Daerah serta Analisis

Flypaper Effect. Hasil penelitannya menunjukkan bahwa PAD dan Dana

Perimbangan memiliki pengaruh positif signifikan terhadap belanja daerah. Hal

ini konsisten dengan hasil penelitian Ferdinan. Penelitian Wulansari tersebut

juga menunjukkan bahwa terdapat flypaper effect pada belanja pemerintah di

Provinsi Jawa Timur, Jawa Tengah, dan Jawa Barat, hal ini terjadi karena

pengaruh DAU terhadap belanja daerah lebih tinggi dibandingkan dengan

pengaruh PAD terhadap belanja daerah.

Berdasarkan penjelasan di atas maka, peneliti tertarik untuk melakukan

penelitian yang berjudul “Analisis Flypaper Effect pada Belanja Daerah

B. Rumusan Masalah

Berdasarkan latar belakang yang diungkapkan sebelumnya maka rumusan

masalah dalam penelitian ini adalah “Apakah Belanja Daerah Kabupaten/Kota

di Provinsi D.I Yogyakarta terjadi flypaper effect”

C. Batasan Masalah

Batasan dalam penelitian ini yaitu variabel bebas yang digunakan dalam

pengujian analisis flypaper effect pada belanja daerah hanya Pendapatan Asli

Daerah dan Dana Alokasi Umum.

D. Tujuan Penelitian

Tujuan dalam penelitian ini adalah untuk mengetahui terjadinya flypaper

effect pada belanja daerah Kabupaten/Kota di Provinsi D.I Yogyakarta.

E. Manfaat Penelitian

Adapun manfaan dari penelitian ini, yaitu sebagai berikut:

1. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat memberikan informasis serta masukan

kepada pemerintah akan pentingnya mengoptimalkan potensi lokal yang

dimiliki daerah untuk peningkatan kualitas pelayanan publik demi kemajuan

daerah.

2. Bagi Peneliti Selanjutnya

Diharapkan dapat menambah pengetahuan dan wawasan bagi penulis lain

dan pembaca, mengenai pengaruh penerimaan daerah terhadap pengeluaran

daerah dan analisis terjadinya flypaper effect pada belanja daerah. Hasil

pengkajian topik – topik yang berkaitan dengan masalah yang dibahas

dalam penelitian ini.

3. Bagi Universitas

Diharapkan hasil penelitian ini dapat menambah koleksi pustaka bagi

Universitas Sanata Dharma dan dapat dijadikan tambahan referensi,

diharapkan juga hasil penelitian ini mampu memberikan informasi untuk

penelitian berikutnya.

F. Sistematika Penulisan

Bab I: Pendahuluan

Bab ini berisi tentang latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

Bab II: Landasan Teori

Bab ini berisi tentang teori-teori yang digunakaan penulis sebagai

dasar penelitian dan perumusan hipotesis penelitian.

Bab III: Metode Penelitian

Bab ini berisi tentang jenis penelitian, subjek dan objek penelitian,

jenis dan sumber data, variable penelitian, teknik pengumpulan

data, dan teknik analisis data.

Bab IV: Gambaran Umum Objek Penelitian

Bab ini berisi tentang objek penelitian Kabupaten/Kota di Provinsi

Bab V: Analisis dan Pembahasan

Bab ini menjelaskan tentang deskripsi data, hasil penelitian,

analisis data, dan pembahasan.

Bab VI: Penutup

Bab ini berisi tentang kesimpulan, keterbatasan penelitian, dan

saran yang diharapkan bermanfaat bagi pemerintah dan peneliti

8 BAB II

LANDASAN TEORI

A. Otonomi Daerah

Berdasarkan UU No. 23 tahun 2014 tentang Pemerintah Daerah,

otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia.

Menurut Saragih (2003) dalam Kusumadewi dan Rahman (2007) otonomi

sendiri berarti adanya kebebasan menjalankan atau melaksanakan sesuatu oleh

suatu unit politik atau bagian wilayah dalam kaitannya dengan masyarakat

politik atau negara. Konsep otonomi daerah adalah bahwa kewenangan untuk

menjalankan fungsi atau mengurus daerah sendiri tidak datang begitu saja

tetapi merupakan keputusan politik yang ditempuh guna meningkatkan

efektifitas penyelenggaraan pemerintahan, pelayanan publik, dan

pembangunan (Kurnia, 2013).

Menurut Mardiasmo (2002:59) tujuan utama penyelenggaraan otonomi

daerah adalah untuk meningkatkan pelayanan publik (public service) dan

memajukan perekonomian daerah. Pada dasarnya terkandung tiga misi utama

pelaksanaan otonomi daerah yaitu meningkatkan kualitas dan kuantitas

pelayanan publik dan kesejahteraan masyarakat, menciptakan efisiensi dan

menciptakan ruang bagi masyarakat untuk berpartisipasi dalam proses

pembangunan.

B. Desentralisasi Fiskal

Desentralisasi menurut UU No. 23 Tahun 2014 tentang Pemerintah

Daerah Pasal 1 ayat 8 adalah penyerahan urusan pemerintah oleh pemerintah

pusat kepada daerah otonom berdasarkan asas otonomi. Menurut Yustika

(2008) desentralisasi fiskal merupakan komponen utama dari desentralisasi

yang artinya desentralisasi tidak dapat dilepaskan dari isu kapasitas keuangan

daerah, dimana kemandirian daerah diukur berdasarkan kemampuan menggali

dan mengelola keuangannya.

Kurnia (2013) menjelaskan anggaran daerah atau anggaran pendapatan

dan belanja daerah sebagai salah satu bentuk dari desentralisasi fiskal,

merupakan instrumen kebijakan fiskal yang utama bagi pemerintah daerah dan

juga menunjukkan kapasitas dan kemampuan daerah.

C. Teori Transfer

Berdasarkan pendapat Rosen (1999: 497-500) dan Boex (2001: 7)

dalam Afrizawati (2012) bahwa bantuan (grants transfer) dikelompokan

dalam tiga jenis, yaitu: 1). Bantuan bersyarat (conditional grants), bantuan ini

sering disebut juga categorical grants atau spesific grants yang terdiri atas

bantuan penyeimbang (matching grants) dan bantuan bukan penyeimbang

penyeimbang tidak terbatas (open-ended matching grants) dan bantuan

penyeimbang terbatas (closed ended matching grants); 2). Bantuan tidak

bersyarat (unconditional grants) adalah bantuan yang diberikan oleh

pemerintah pusat kepada pemerintah daerah tanpa ada syarat tertentu, artinya

pemerintah daerah dapat menggunakan bantuan tersebut sesuai dengan

kepentingan daerah yang bersangkutan tanpa ada batasan tertentu yang

ditetapkan oleh pemerintah pusat. Bantuan tanpa syarat ini biasanya

ditentukan berdasarkan formula pemerataan (equalization formula) yang

mengukur kebutuhan fiskal dan kapasitas fiskal; 3). Bantuan bagi hasil

(revenue sharing).

D. Flypaper Effect

Kuncoro (2007) menjelaskan bahwa istilah flypaper effect

diperkenalkan pertama kali oleh Courant, Gramlich, dan Rubinfeld (1979)

untuk mengartikulasikan pemikiran Arthur Okun (1930) yang menyatakan

“money sticks where it hits”. Sejauh ini, belum ada padanan kata “flypaper

effect” dalam bahasa Indonesia sehingga kata ini dituliskan sebagaimana

adanya tanpa diterjemahkan. Menurut Maimunah (2006), flypaper effect

merupakan suatu kondisi yang terjadi saat pemerintah daerah merespon

belanja lebih banyak/boros dengan menggunakan dana transfer (grants) yang

diproksikan dengan DAU (Dana Alokasi Umum) daripada menggunakan

Kuncoro (2007) mengungkapkan fenomena flypaper effect mengarah

pada elastisitas pengeluaran terhadap transfer yang lebih tinggi daripada

elastisitas pengeluaran terhadap penerimaan pajak daerah. Fenomena flypaper

effect membawa implikasi lebih luas bahwa transfer akan meningkatkan

belanja pemerintah daerah yang lebih besar daripada penerimaan transfer itu

sendiri (Turnbull,1998 dalam Kuncoro 2007). Flypaper effect merupakan

kondisi dimana transfer dari pemerintah pusat secara signifikan meningkatkan

belanja publik jika dibandingkan dengan pendapatan daerah.

Sementara itu, Gorodnichenko (2011 dalam Oktavia 2014)

berpendapat bahwa fenomena flypaper effect dapat terjadi dalam dua versi,

yaitu peningkatan pajak daerah dan anggaran belanja pemerintah yang

berlebihan, dan mengarah pada elastisitas pengeluaran terhadap transfer yang

lebih tinggi daripada elastisitas pengeluaran terhadap penerimaan pajak

daerah.

Flypaper effect membawa implikasi dimana salah satunya akan

meningkatkan belanja pemerintah daerah lebih besar daripada penerimaan

transfer itu sendiri serta kecenderungan untuk menanti bantuan dari pusat di

banding mengelola sumber daya daerah sendiri. Secara implisit terdapat

beberapa implikasi dari terjadinya flypaper effect pada belanja daerah

Kabupaten/Kota seperti:

a. Menyebabkan celah kepincangan fiskal (fiscal gap) akan tetap ada.

b. Menimbulkan ketidakmaksimalan dalam pemanfaatan sumber-sumber

c. Menyebabkan unsur ketergantungan daerah kepada pemerintah pusat.

d. Adanya respon yang berlebihan dalam pemanfaatan dana transfer.

e. Mengakibatkan kurangnya kemampuan kemandirian keuangan daerah

pada Kabupaten/Kota yang bersangkutan (Walidi, 2009 dalam Oktavia

2014).

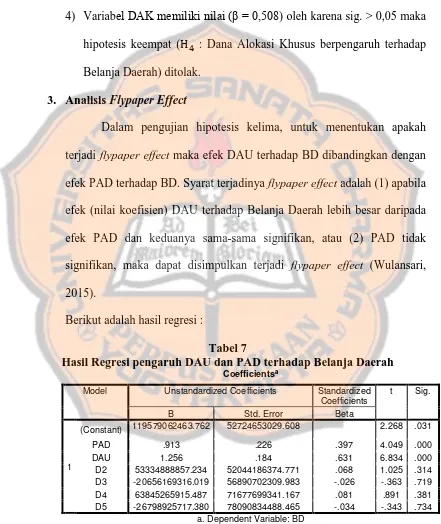

Menurut Wulansari (2015) syarat terjadinya flypaper effect adalah:

a. Apabila efek (nilai koefisien) DAU terhadap Belanja Daerah lebih besar

daripada efek PAD dan keduanya sama-sama signifikan; atau

b. PAD tidak signifikan, maka dapat disimpulkan terjadi flypaper effect.

E. Anggaran Pendapatan dan Belanja Daerah 1. Anggaran Daerah

Untuk melaksanakan hak dan kewajibannya serta melaksanakan

tugas yang dibebankan oleh rakyat, pemerintah harus mempunyai suatu

rencana yang matang untuk mencapai suatu tujuan yang dicita-citakan.

Rencana-rencana tersebut yang disusun secara matang nantinya akan

dipakai sebagai pedoman dalam setiap langkah pelaksanaan tugas Negara.

Berbagai definisi atau pengertian anggaran menurut Djayasinga

(2007) dalam Safitri (2008) antara lain:

a. APBD menggambarkan segala bentuk kegiatan Pemerintah daerah

dalam mencari sumber-sumber penerimaan dan kemudian bagaimana

b. APBD menggambarkan perkiraan dan pengeluaran daerah yang

diharapakan terjadi dalam satu tahun kedepan yang didasarkan atas

realisasinya masa yang lalu.

c. APBD merupakan rencana kerja operasional Pemerintah Daerah yang

akan dilaksanakan satu tahun kedepan dalam satuan angka rupiah.

APBD ini merupakan terjemahan secara moneteris dari dokumen

perencanaan daerah yang ada dan disepakati yang akan dilakasanakan

selama setahun.

2. Pengertian Anggaran Pendapatan dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah adalah rencana

keuangan tahunan pemerintah daerah yang disetujui oleh Pemerintah

Daerah dan Dewan Perwakilan Daerah, kemudian ditetapkan dengan

Peraturan Daerah (UU 33 Tahun 2004).

3. Penyusunan APBD

Penyusunan APBD Tahun Anggaran 2016 didasarkan prinsip

sebagai berikut (Permendagri No 52 Tahun 2015):

a. Sesuai dengan kebutuhan penyelenggaraan urusan pemerintahan yang

menjadi kewenangan daerah;

b. Tertib, taat pada ketentuan peraturan perundang-undangan, efisien,

ekonomis, efektif, bertanggung jawab dengan memperhatikan rasa

keadilan, kepatutan dan manfaat untuk masyarakat;

c. Tepat waktu, sesuai dengan tahapan dan jadwal yang telah ditetapkan

d. Transparan, untuk memudahkan masyarakata mengetahui dan

mendapatkan akses informasi seluas-luasnya tentang APBD;

e. Partisipatif, dengan melibatkan masyarakat; dan

f. Tidak bertentangan dengan kepentingan umum, peraturan

perundang-undangan yang lebih tinggi dan peraturan daerah lainnya.

Anggaran adalah rencana kegiatan keuangan yang berisi perkiraan

belanja yang diusulkan dalam satu periode dan sumber pendapatan yang

diusulkan untuk membiayai belanja tersebut. Anggaran merupakan alat

penting di dalam penyelenggaran pemerintahan (Arif, 2002). Adanya

keterbatasan dana yang dimiliki oleh pemerintah menjadi alasan mengapa

penganggaran menjadi mekanisme terpenting untuk pengalokasian sumber

daya.

Menurut Susanti (2008) dalam Safitri (2008) menjelaskan bahwa

anggaran tidak hanya sebagai rencana keuangan yang menetapkan biaya

dan pendapatan pusat pertanggungjawaban dalam suatu perusahaan tetapi

juga merupakan alat bagi manajer tingkat atas untuk mengendalikan,

mengkoordinasikan, mengkomunikasikan, mengevalusi kinerja dan

memotivasi bawahannya. Anggaran daerah merupakan salah satu alat yang

memegang peranan penting dalam rangka meningkatakan pelayanan

publik dan didalamnya tercermin kebutuhan masyarakat dengan

memperhatikan potensi dan sumber-sumber kekayaan daerah. Sedangkan

disetujui oleh Dewan Perwakilan Rakyat/DPR (UU No 17 Tahun 2003

tentang Keuangan Negara).

4. Fungsi APBD

Permedagri No 13 Tahun 2006 pasal 15 dan pasal 16 menyebutkan bahwa

APBD memiliki beberapa fungsi sebagai berikut:

a. Fungsi Otorisasi

Fungsi otorisasi berarti APBD menjadi dasar bagi Pemerintah Daerah

untuk melaksanakan pendapatan dan belanja pada tahun yang

bersangkutan.

b. Fungsi Perencanaan

Fungsi perencanaan berarti APBD menjadi pedoman bagi pemerintah

daerah untuk merencanakan kegiatan pada tahun yang bersangkutan.

c. Fungsi Pengawasan

Fungsi pengawasan berarti APBD menjadi pedoman untuk menilai

(mengawasi) apakah kegiatan penyelenggaraan pemerintah daerah

sudah sesuai dengan ketentuan yang telah ditetapkan.

d. Fungsi Alokasi

Fungsi alokasi berarti APBD dalam pembagiannya harus diarahkan

dengan tujuan untuk mengurangi pengangguran, pemborosan sumber

daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

e. Fungsi Distribusi

Fungsi distribusi berarti APBD dalam pendistribusiannya harus

f. Fungsi Stabilisasi

Fungsi stabilitas memiliki makna bahwa anggaran pemerintah menjadi

alat untuk memelihara dan mengupayakan keseimbangan fundamental

perekonomian daerah.

5. Komponen APBD

Menurut Permendagri No 37 Tahun 2014 tentang Pedoman

Penyusunan Anggaran Pendapatan dan Belanja Daerah, komponen APBD

adalah sebagai berikut:

a. Pendapatan Daerah

Pendapatan daerah yang dianggarkan dalam APBD Tahun Anggaran

merupakan perkiraan yang terukur secara rasional dan memiliki

kepastian serta dasar hukum penerimaanya. Komponen Pendapatan

Daerah adalah Pendapatan Asli Daerah, Dana Perimbangan, dan

Lain-Lain Pendapatan Daerah yang Sah.

b. Belanja Daerah

Belanja daerah harus digunakan untuk pelaksanaan urusan

pemerintahan yang menjadi kewenangan pemerintah provinsi dan

pemerintah Kabupaten/Kota yang terdiri dari urusan wajib dan urusan

pilihan yang ditetapkan dengan ketentuan peranturan

perundang-undangan. Komponen Belanja Daerah adalah Belanja Tidak Langsung

c. Pembiayaan Daerah

Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali

dan/atau pengeluaran yang akan diterima kembali, baik pada tahun

anggaran yang bersangkutan maupun pada tahun-tahun anggaran

berikutnya. Komponen pembiayaan daerah adalah Penerimaan

Pembiayaan, Pengeluaran Pembiayaan, dan Sisa Lebih Pembiayaan

(SILPA) Tahun Berjalan.

F. Belanja Daerah

a. Pengertian Belanja Daerah

Belanja Daerah menurut Undang-Undang No. 23 Tahun 2014

adalah semua kewajiban daerah yang diakui sebagai pengurang nilai

kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Belanja daerah diprioritaskan untuk mendanai urusan pemerintah wajib

yang terkait pelayanan dasar yang ditetapkan dengan standar pelayanan

minimal dengan berpedoman pada standar teknis dan standar harga satuan

regional sesuai dengan peraturan perundang-undangan.

b. Klasifikasi Belanja Daerah

Klasifikasi belanja daerah bedasarkan Permedagri No. 13 Tahun 2006

adalah:

1) Klasifikasi belanja menurut urusan pemerintah

Klasifikasi belanja menurut urusan pemerintah terdiri dari belanja

urusan wajib diprioritaskan untuk melindungi dan meningkatkan

kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban

daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar,

pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak

serta mengembangkan sistem jaminan sosial. Belanja menurut urusan

pilihan mencakup pertanian, kehutanan, energi dan sumber daya

mineral, pariwisata, kelautan dan perikanan, perdagangan,

perindustrian dan transmigrasi.

2) Klasifikasi belanja menurut fungsi

Klasifikasi belanja menurut fungsi yang digunakan untuk tujuan

keselarasan dan keterpaduan pengelolaan keuangan negara terdiri dari

pelayanan umum, ketertiban dan ketentraman, ekonomi, lingkungan

hidup, perumahan dan fasilitas umum, kesehatan, pariwisata dan

budaya, pendidikan, dan perlindungan sosial.

3) Klasifiasi belanja menurut organisasi

Klasifikasi belanja menurut organisasi disesuaikan dengan susunan

organisasi pada masing-masing pemerintah daerah.

4) Klasifikasi belanja menurut program dan kegiatan

Klasifikasi belanja menurut program dan kegiatan disesuaikan dengan

urusan pemerintah yang menjadi kewenangan daerah.

c. Kelompok Belanja Daerah

Klasifikasi belanja menurut kelompok terdiri dari belanja tidak langsung

dianggarkan tidak terkait secara langsung dengan pelaksanaan program

dan kegiatan.

Belanja tidak langsung terdiri dari:

1) Belanja Pegawai

Belanja pegawai adalah belanja kompensasi dalam bentuk gaji dan

tunjangan serta penghasilan lainnya yang diberikan kepada pegawai

negeri sipil yang ditetapkan sesuai dengan ketentuan

perundang-undangan.

2) Belanja Bunga

Belanja bunga digunakan untuk menganggarkan pembayaran bunga

uang yang dihitung atas kewajiban pokok utang berdasarkan perjanjian

pinjaman jangka pendek, jangka menengah, dan jangka panjang.

3) Subsidi

Belanja subsidi digunakan untuk menganggarkan bantuan biaya

produksi kepada perusahaan/lembaga tertentu agar harga jual

produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat

banyak.

4) Belanja Hibah

Belanja hibah digunakan untuk menganggarkan pemberian hibah

dalam bentuk uang, barang dan/atau jasa kepada pemerintah atau

pemerintah daerah lainnya, dan kelompok masyarakat atau perorangan

5) Bantuan Sosial

Bantuan sosial digunakan untuk menganggarkan pemberian bantuan

dalam bentuk uang dan/atau barang kepada masyarakat yang bertujuan

untuk peningkatan kesejahteraan masyarakat.

6) Belanja Bagi Hasil

Belanja bagi hasil digunakan untuk menganggarkan dana bagi hasil

yang bersumber dari pendapatan provinsi kepada Kabupaten/Kota atau

pendapatan Kabupaten/Kota kepada pemerintah desa atau pendapatan

pemerintah daerah tertentu kepada pemerintah daerah lainnya sesuai

dengan ketentuan perundang-undangan.

7) Bantuan Keuangan

Bantuan keuangan digunakan untuk menganggarkan bantuan keuangan

yang bersifat umum atau khusus dari provinsi kepada Kabupaten/Kota,

pemerintah desa, dan kepada pemerintah daerah lainnya atau dari

pemerintah Kabupaten/Kota kepada daerah dan pemerintah daerah

lainnya dalam rangka pemerataan dan/atau peningkatan kemampuan

keuangan.

8) Belanja Tidak Terduga

Belanja tidak terduga merupakan belanja untuk kegiatan yang sifatnya

tidak biasa atau tidak diharapkan berulang seperti penanggulangan

bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya,

termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun

Belanja langsung adalah belanja yang dianggarkan terkait secara langsung

dengan pelaksanaan program dan kegiatan.

Belanja langsung terdiri dari:

1) Belanja Pegawai

Belanja pegawai dalam hal ini untuk pengeluaran honorarium atau

upah dalam melaksanakan program dan kegiatan pemerintah daerah.

2) Belanja Barang dan Jasa

Belanja barang dan jasa digunakan untuk pengeluaran

pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12

(duabelas) bulan dan/atau pemakaian jasa dalam melaksanakan

program dan kegiatan pemerintah.

3) Belanja Modal

Belanja modal digunakan untuk pengeluaran yang dilakukan dalam

rangka pembelian/pengadaan atau pembangunan aset tetap berwujud

yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk

digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah,

peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan,

dan aset tetap lainnya.

Rumus yang digunakan untuk menghitung belanja daerah :

G. Pendapatan Asli Daerah

a. Pengertian Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah

yang dipungut berdasarkan peraturan perundang-undangan (UU No. 23

Tahun 2014). Pendapatan Asli Daerah bersumber dari pajak daerah,

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan

lain-lain pendapatan daerah yang sah. Pendapatan Asli Daerah bertujuan

memberikan kewenangan kepada pemerintah daerah untuk mendanai

pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai

perwujudan desentralisasi.

Wujud dari desentralisasi fiskal adalah pemberian sumber-sumber

penerimaan bagi daerah yang dapat digunakan sendiri sesuai dengan

potensi daerah. Kewenangan daerah untuk memungut pajak dan retribusi

diatur dalam Undang-undang No. 28 tahun 2009 ditindaklanjuti dengan

peraturan pelaksanaan dalam PP No.65 Tahun 2001 tentang Pajak Daerah

dan PP No.66 Tahun 2001 tentang Retribusi Daerah. Pungutan pajak dan

retribusi daerah yang berlebihan dalam jangka pendek dapat meningkatkan

Pendapatan Asli Daerah, namun dalam jangka panjang dapat menurunkan

kegiatan perekonomian, yang pada akhirnya akan menyebabkan

menurunnya Pendapatan Asli Daerah.

b. Sumber Pendapatan Asli Daerah

Dalam Undang-Undang Nomor 23 Tahun 2014, Pendapatan Asli

1) Pajak Daerah

Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib

kepada daerah yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan

daerah bagi sebesar-besarnya kemakmuran rakyat.

2) Retribusi Daerah

Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan

daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang

khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk

kepentingan orang pribadi atau badan.

Dalam struktur APBD baru dengan pendekatan kinerja, jenis

pendapatan yang berasal dari pajak daerah dan restribusi daerah

berdasarkan UU No. 28 tahun 2009 tentang Perubahan Atas UU No.34

Tahun 2000 tentang Pajak Daerah dan Rertibusi Daerah, dirinci

menjadi:

a) Pajak Provinsi. Pajak ini terdiri atas: (i) Pajak kendaraan bermotor

dan kendaraan di atas air, (ii) Bea balik nama kendaraan bermotor

(BBNKB), (iii) Pajak bahan bakar kendaran bermotor, (iv) Pajak

pengambilan air permukaan, dan (v) Pajak Rokok.

b) Jenis pajak Kabupaten/Kota. Pajak ini terdiri atas: (i) Pajak Hotel,

(ii) Pajak Restoran, (iii) Pajak Hiburan, (iv) Pajak Reklame, (v)

Batuan, (vii) Pajak Parkir, (viii) Pajak Air Tanah, (ix) Pajak Sarang

Burung Walet, (x) Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan, dan (xi) Bea Perolehan Hak atas Tanah dan Bangunan.

c) Retribusi. Retribusi ini dirinci menjadi: (i) Retribusi Jasa Umum,

(ii) Retribusi Jasa Usaha, (iii) Retribusi Perijinan Tertentu.

3) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Kekayaan negara yang dipisahkan adalah komponen kekayaan

negara yang pengelolaannya diserahkan kepada Badan Usaha Milik

Negara atau Badan Usaha Milik Daerah. Pengelolaan kekayaan negara

yang dipisahkan ini merupakan subbidang keuangan negara yang

khusus ada pada negara-negaa nonpublik. Hasil pengelolaan kekayaan

daerah yang dipisahkan merupakan bagian dari PAD daerah tersebut,

yang antara lain bersumber dari bagian laba dari perusahaan daerah,

bagian laba dari lembaga keuangan bank, bagian laba atas penyertaan

modal kepada badan usaha lainnya.

4) Lain-Lain Pendaptan Asli Daerah yang Sah

Pendapatan daerah yang sah meliputi:

a) Hasil penjualan kekayaan daerah yang tidak dipisahkan;

b) Jasa giro;

c) Pendapatan bunga;

d) Keuntungan selisih nilai tukar rupiah terhadap mata uang asing;

e) Komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

Rumus untuk menghitung Pendapatan Asli Daerah (PAD) yaitu:

H. Dana Perimbangan

a. Pengertian Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan

daerah dalam rangka pelaksanaan desentralisasi (UU No 23 Tahun 2014).

Dana Perimbangan bertujuan untuk mengurangi kesenjangan fiskal antara

pemerintah dan pemerintah daerah dan antar-pemerintah daerah. Dana

Perimbangan terdiri dari dana bagi hasil, dana alokasi umum, dan dana

alokasi khusus.

b. Komponen Dana Perimbangan

1) Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah berdasarkan angka presentase untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana Bagi Hasil bersumber dari pajak dan sumber daya alam. Dana

Bagi Hasil yang bersumber dari pajak terdiri atas :

a) Pajak Bumi dan Bangunan (PBB);

b) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB);

c) Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang

Pribadi Dalam Negeri dan PPh Pasal 21.

Dana Bagi Hasil yang bersumber dari sumber daya alam berasal dari :

a) Kehutanan;

b) Pertambangan Umum;

c) Perikanan;

d) Pertambangan Minyak Bumi;

e) Pertambangan Gas Bumi; dan

f) Pertambangan Panas Bumi.

Pemerintah menetapkan alokasi Dana Bagi Hasil yang berasal dari

sumber daya alam sesuai dengan penetapan dasar perhitungan dan

daerah penghasil. Penyaluran Dana Bagi Hasil berdasarkan realisasi

penerimaan tahun anggaran berjalan.

Rumus untuk menghitung DBH yaitu:

2) Dana Alokasi Umum

Dana Alokasi Umum (DAU) adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar-daerah untuk mendanai kebutuhan Daerah

dalam rangka pelaksanaan desentralisasi. Jumlah keseluruhan DAU

ditetapkan sekurang-kurangnya 26% (dua puluh enam persen) dari

Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN. DAU

untuk suatu daerah dialokasikan atas dasar celah fiskal dan alokasi

dasar. Celah fiskal yang dimaksud adalah kebutuhan fiskal dikurangi

dengan kapasitas fiskal daerah. Alokasi dasar dihitung berdasarkan

jumlah gaji Pegawai Negeri Sipil Daerah.

Rumus yang digunakan untuk menghitung DAU yaitu:

3) Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah tertentu dengan

tujuan untuk membantu mendanai kegiatan khusus yang merupakan

urusan daerah dan sesuai dengan prioritas nasional. Bersarnya DAK

ditetapkan setiap tahun dalam APBN dan dialokasikan kepada daerah

tertentu untuk mendanai kegiatan khusus yang merupakan urusan

daerah. Kegiatan yang dimaksud sesuai dengan fungsi yang telah

ditetapkan dalam APBN.

Kriteria DAK meliputi :

a) Kriteria umum ditetapkan dengan mempertimbangkan kemampuan

Keuangan Daerah dalam APBD.

b) Kriteria khusus ditetapkan dengan memperhatikan peraturan

perundang-undangan dan karakteristik daerah.

c) Kriteria teknis ditetapkan oleh kementrian negara atau departemen

teknis.

Rumus yang digunakan untuk menghitung DAK yaitu:

DAU = Alokasi Dasar + Celah Fiskal

Keterangan :

PU APBD = Penerimaan umum APBD (PAD + DAU + (DBH – DBHDR)

Dana Perimbangan yang terdiri atas 3 (tiga) jenis sumber dana, merupakan

pendanaan pelaksanaan desentralisasi yang alokasinya tidak dapat dipisahkan

satu dengan yang lain karena masing-masing jenis dana perimbangan tersebut

saling mengisi dan melengkapi.

I. Lain-Lain Pendapatan Daerah yang Sah

Lain-lain pendapatan daerah yang sah terdiri atas pendapatan hibah

dan pendapatan dana darurat yang bertujuan memberi peluang kepada daerah

untuk memperoleh pendapatan daerah selain pendapatan asli daerah, dana

perimbangan, dan pinjaman daerah. Pendapatan Hibah yang dimaksud

merupakan bantuan yang tidak mengikat dimana hibah dituangkan dalam

suatu naskah perjanjian antara pemerintah daerah dan pemberi hibah. Hibah

kepada Daerah bersumber dari luar negeri dilakukan melalui pemerintah (UU

No. 23 Tahun 2014).

Dalam Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang

pedoman pengelolaan keuangan daerah, lain-lain pendapatan daerah yang sah

dibagi menurut jenis pendapatan yang mencakup:

a. Hibah berasal dari pemerintah, pemerintah daerah lainnya,

badan/lembaga/organisasi swasta dalam negeri, kelompok

b. Dana darurat dari pemerintah dalam rangka penanggulangan

korban/kerusakan akibat bencana alam.

c. Dana bagi hasil dari provinsi kepada Kabupaten/Kota.

d. Dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh

pemerintah daerah.

e. Bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya.

Rumus untuk menghitung Lain-Lain Pendapatan Daerah yang Sah yaitu:

Keterangan :

Pendapatan Lainnya : Dana penyesuaian, dana otonomi khusus, dan bantuan keuangan dari Provinsi atau pemerintah daerah lainnya.

J. Penelitian Terdahulu

Igna (2015) melakukan penelitian mengenai pengaruh PAD, Dana

Perimbangan, dan Lain-Lain Pendapatan Daerah yang Sah terhadap belanja

daerah pada Kabupaten Bengkayang. Objek yang diteliti adalah hasil laporan

realisasi APBD pemerintah Kabupaten Bengkayang selama enam tahun

(2009-2014). Data yang dikumpulkan merupakan data sekunder dan

pengolahan data menggunakan regresi linier berganda. Hasil dari

penelitiannya menunjukkan bahwa dana perimbangan dan lain-lain

pendapatan daerah yang sah secara bersama-sama berpengaruh positif dan

signifikan terhadap belanja daerah. Semakin tinggi dana perimbangan dan

lain-lain pendapatan daerah yang sah maka semakin tinggi juga belanja

daerah. Variabel yang memiliki pengaruh paling dominan terhadap belanja

daerah adalah dana perimbangan.

Putra dan Dwirandra (2015) melakukan penelitian untuk mengetahui

pengaruh dana alokasi umum, dana bagi hasil, dana alokasi khusus, dan

pendapatan asli daerah pada belanja daerah serta untuk mengonfirmasi

terjadinya fenomena flypaper effect pada keuangan pemerintah

Kabupaten/Kota di Provinsi Bali. Hasil penelitian menemukan bahwa dana

alokasi umum, dana bagi hasil, dan pendapatan asli daerah berpengaruh positif

dan signifikan pada belanja daerah, sedangkan dana alokasi khusus

berpengaruh positif tidak signifikan pada belanja daerah. Fenomena flypaper

effect tidak terjadi pada belanja daerah Kabupaten/Kota di Provinsi Bali

dibuktikan dengan nilai koefisien regresi dana alokasi umum yang lebih kecil

dari nilai koefisien regresi pendapatan asli daerah.

Santoso, Suparta, dan Saimul (2015) melakukan penelitian tentang

Flypaper Effect pada pengelolaan Keuangan Daerah di Provinsi Lampung.

Hasil penelitian menunjukkan bahwa variabel PAD, DBH, dan DAU secara

bersama-sama berpengaruh signifikan terhadap Belanja Daerah. Secara parsial

variabel yang berpengaruh terhadap belanja daerah secara positif dan

signifikan hanya PAD dan DAU, sedangkan variabel DBH tidak berpengaruh

terhadap belanja daerah. Nilai dari koefisien DAU lebih besar dari nilai

koefisien PAD dan keduanya signifikan, hal ini menunjukkan telah terjadi

flypaper effect pada belanja daerah Kabupaten/Kota di Provinsi Lampung.

Wulansari (2015) melakukan penelitian tetang pengaruh pendapatan

asli daerah dan dana perimbangan terhadap belanja daerah serta analisis

Jawa Barat tahun 2012-2013. Hasil penelitian menunjukkan bahwa

pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil berpengaruh

terhadap belanja daerah, sedangkan dana alokasi khusus tidak berpengaruh

terhadap belanja daerah. Dari hasil analisis yang dilakukan peneliti juga

membuktikan bahwa terjadi fenomena flypaper effect pada belanja daerah di

Kabupaten/Kota di Provinsi Jawa Tengah, Jawa Timur, dan Jawa Barat.

Adiputra (2014) meneliti tentang flypaper effect pada dana alokasi

umum dan pendapatan asli daerah terhadap belanja daerah di Kabupaten

Karangasem. Hasil penelitian menunjukkan bahwa selama periode 6 (enam)

tahun 2005-2010 DAU dan PAD hanya memberikan kontribusi pada tahun

2005 dan 2006, karena pada tahun depan, 2007-2010 persentase kotribusi

PAD dan DAU kurang dari rata-rata kontribusi persentase (0,69%). Selama

periode 2005-2010, penelitian tidak menemukan fenomena flypaper effect.

Ferdian (2013) melakukan penelitian mengenai Pengaruh Pendapatan

Asli Daerah, Dana Perimbangan, dan Lain-Lain Pendapatan Yang Sah

Terhadap Belanja Daerah. Populasi dalam penelitian ini adalah seluruh

Kabupaten dan Kota di Sumatera Barat yang diambil melalui dokumen

laporan APBD pada tahun 2007 -2011. Pemilihan sampel dengan metode

totaling sampling. Hasil pengujian hipotesis menunjukkan bahwa Pendapatan

Asli Daerah berpengaruh signifikan positif terhadap belanja daerah. Dana

Perimbangan berpengaruh signifikan positif terhadap belanja daerah.

belanja daerah. Hal ini dapat dilihat dari masing-masing variabel bahwa nilai

signifikasinya sebesar 0.000 < α 0.05.

Masdjojo dan Sukartono (2009) melakukan penelitian tetang pengaruh

pendapatan asli daerah dan dana perimbangan terhadap belanja daerah serta

analisis flypaper effect Kabupaten/Kota di Jawa Tengah tahun 2006-2008.

Dari penelitian tersebut diperoleh kesimpulan bahwa PAD, DBH, dan DAU

memiliki pengaruh positif signifikan terhadap Belanja Daerah, sementara

DAK tidak berpengaruh signifikan terhadap Belanja Daerah. Hasil

perbandingan uji statistik t, sig, Korelasi dan Koefisien Determinasi dari

variabel DAU terhadap Belanja Daerah adalah lebih besar daripada nilai-nilai

statistik PAD. Oleh karena itu terjadi flypaper effect pada Belanja Daerah di

Jawa Tengah.

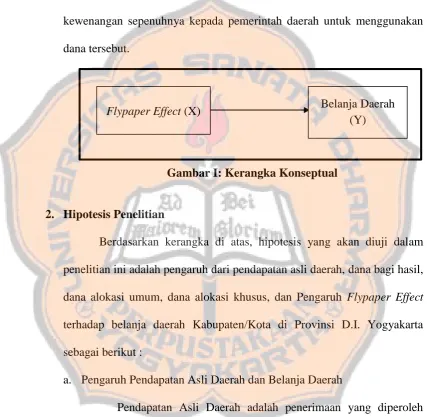

K. Kerangka Pemikiran dan Hipotesis 1. Kerangka Konseptual

Pendapatan Asli Daerah merupakan semua penerimaan daerah

yang berasal dari sumber ekonomi asli daerah yang terdiri dari, Hasil

Pajak Daerah, Retribusi Daerah, Pendapatan dari Laba Perusahaan Daerah,

dan Lain-Lain Pendapatan Asli Daerah yang Sah. Pertumbuhan ekonomi

daerah yang terus-menerus meningkat akan mendorong peningkatan

pendapatan yang diterima suatu daerah. Semakin besar pendapatan asli

daerah yang tinggi maka semakin besar pula belanja daerah yang bisa

Hasil, Dana Alokasi Umum, dan Dana Alokasi Khusus. Dana

perimbangan yang meningkat ke daerah akan meningkatkan pengeluaran

pemerintah daerah melalui APBD. Dana transfer yang diberikan

pemerintah pusat kepada pemerintah daerah berarti memberikan

kewenangan sepenuhnya kepada pemerintah daerah untuk menggunakan

[image:51.595.86.514.210.627.2]dana tersebut.

Gambar I: Kerangka Konseptual

2. Hipotesis Penelitian

Berdasarkan kerangka di atas, hipotesis yang akan diuji dalam

penelitian ini adalah pengaruh dari pendapatan asli daerah, dana bagi hasil,

dana alokasi umum, dana alokasi khusus, dan Pengaruh Flypaper Effect

terhadap belanja daerah Kabupaten/Kota di Provinsi D.I. Yogyakarta

sebagai berikut :

a. Pengaruh Pendapatan Asli Daerah dan Belanja Daerah

Pendapatan Asli Daerah adalah penerimaan yang diperoleh

daerah dari sumber-sumber dalam daerahnya sendiri yang dipungut

berdasarkan Peraturan Daerah dan sesuai dengan peraturan yang

belaku. Menurut Mardiasmo (2004), dengan pendapatan asli daerah

yang tinggi maka belanja daerah akan semakin besar.

Belanja Daerah (Y)

Berdasarkan pemahaman tersebut, hipotesis penelitian :

HA : Pendapatan Asli Daerah berpengaruh terhadap Belanja Daerah.

b. Pengaruh Dana Perimbangan (Dana Bagi Hasil, Dana Alokasi Umum,

dan Dana Alokasi Khusus) dan Belanja Daerah

Dana perimbangan adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana

perimbangan selain dimaksudkan untuk membantu daerah dalam

mendanai kewenangannya, juga bertujuan untuk mengurangi

ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah

serta untuk mengurangi kesenjangan pendanaan pemerintahan antar

daerah. Menurut Widjaja (2004) transfer dana perimbangan yang

meningkat ke daerah akan meningkatakan pengeluaran pemerintah

daerah melalui APBD. Peningkatan pengeluaran pemerintah pada era

desenstralisasi ini lebih disebabkan oleh aliran dana perimbangan yang

juga meningkat dari pemerintah pusat ke daerah (Riyanto, 2005).

Legrenzi dan Milas (2001) dalam (Syukriy dan Halim, 2003)

menyatakan bahwa dalam jangka panjang transfer berpengaruh

terhadap belanja daerah.

Berdasarkan pemahaman tersebut, hipotesis penelitian :

HA : Dana Bagi Hasil berpengaruh terhadap Belanja Daerah.

HA : Dana Alokasi Umum berpengaruh terhadap Belanja Daerah.

c. Pengaruh Flypaper Effect pada Belanja Daerah

Holtz-Eakin et al (1985 dalam Maimunah 2006) menyatakan

bahwa terdapat keterkaitan sangat erat antara transfer dari pemerintah

pusat dengan belanja pemerintah daerah. Secara spesifik mereka

menegaskan bahwa variabel-variabel kebijakan pemda dalam jangka

pendek disesuaikan (adjusted) dengan transfer yang diterima, sehingga

memungkinkan terjadinya respon yang non-linier dan asymmetric. Hal

ini juga dibuktikan oleh Oktavia (2014), yang melakukan penelitian

berkaitan dengan fenomena flypaper effect di Kabupaten/Kota di Jawa

Timur. Hasil penelitiannya menyatakan bahwa Kabupaten/Kota di

Jawa Timur umumnya mengalami flypaper effect terbukti dan diterima,

respon belanja daerah masih lebih besar disebabkan oleh dana

perimbangan khususnya yang berasal dari komponen DAU. Semakin

besar dana transfer (DAU) yang diberikan pemerintah pusat ke

pemerintah daerah, maka tingkat ketergantungan pemerintah daerah

dalam membiayai belanja daerah juga akan semakin tinggi untuk

melaksanakan program dan kegiatan yang ada di daerah.

Berdasakan penelitian - penelitian yang ada, maka hipotesis

penelitian:

HA : Belanja Daerah di Kabupaten/Kota di Provinsi D. I. Yogyakarta

36 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi empiris di Pemerintah

Kabupaten/Kota di D.I. Yogyakarta. Desain penelitian yang dilakukan oleh

penulis adalah studi kausal, yang menyangkut hal-hal seperti sebab-akibat,

kekuatan, sistem, dan ciri-ciri (Spillane, 2008). Unsur pokok dari sebab-akibat

adalah bahwa variabel bebas “menghasilkan” variabel terikat atau variabel

bebas “menyebabkan” variabel terikat terjadi. Penelitian ini dimaksudkan

untuk mengetahui pengaruh dari Pendapatan Asli Daerah, Dana Alokasi

Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus terhadap belanja daerah.

B. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah orang atau badan yang berhubungan

dengan objek penelitian, dan dapat memberikan informasi tentang objek

penelitian tersebut. Subjek dalam penelitian ini adalah Dinas Pengelolaan

Keuangan dan Aset Daerah Kabupaten/Kota di Provinsi D.I. Yogyakarta.

2. Objek Penelitian

Objek penelitian adalah suatu hal yang menjadi pokok penelitian.

objek dalam penelitian ini adalah laporan Realisasi APBD

C. Populasi

Populasi dalam penelitian ini adalah seluruh Kabupaten/Kota Provinsi

D.I. Yogyakarta terdiri dari 4 kabupaten dan 1 kota. Penulis dalam penelitian

mengambil seluruh populasi dengan beberapa kriteria sebagai berikut:

1. Kabupaten dan Kota menyampaikan Laporan Realisasi APBD tahunan

kepada Dirjen Perimbangan Keuangan Pemerintah Daerah Tahun 2008 –

2014.

2. Kabupaten dan Kota mencamtumkan data-data mengenai PAD, DAU,

DBH, DAK, dan Alokasi Belanja Daerah pada Laporan Realisasi APBD

yang digunakan dalam penelitian ini.

Jumlah Kabupaten dan Kota yang menyampaikan Laporan Realisasi APBD

Tahun 2008 – 2014 sebanyak 4 Kabupaten dan 1 Kota di Provinsi D.I.

Yogyakarta. Penelitian ini dilakukan pada tahun 2008 – 2014 dengan data

penelitian sebanyak 35 data, dimana jumlah tersebut diperoleh dengan rumus :

N = Jumlah Daerah x Periode Penelitian N = 5 x 7 tahun

N = 35

D. Jenis dan Sumber Data

1. Jenis Data

Berdasarkan waktu pengumpulannya data yang digunakan digolongkan

pada data panel (pooled data). Berdasarkan sifatnya, data yang digunakan

adalah data kuantitatif yaitu data berupa angka - angka. Berdasarkan cara

yaitu data yang diambil secara tidak langsung dari sumbernya, atau data

yang diperoleh pihak lain. Data ini berupa laporan realisasi APBD

Kabupaten dan Kota di Provinsi D.I Yogyakarta dari tahun 2008-2014.

2. Sumber Data

Data yang digunakan oleh peneliti adalah data laporan Realisasi APBD

dari tahun 2008-2014, yang bersumber dari Dinas Pengelolaan Keuangan

dan Aset Daerah (DPKAD) masing-masing Kabupaten dan Kota di

Provinsi D.I. Yogyakarta.

E. Variabel Penelitian

1. Variabel Terikat (Dependent Variabel)

Variabel terikat adalah variabel yang menjadi perhatian utama dalam

sebuah pengamatan. Variabel terikat dalam penelitian ini adalah Alokasi

Belanja Daerah. Alokasi Belanja Daerah adalah pengeluaran yang

dilakukan oleh pemerintah daerah untuk melaksanakan kewenangan dan

tanggungjawab kepada masyarakat dan pemerintah. Kelompok belanja

daerah terdiri dari belanja tidak langsung (belanja pegawai, belanja bunga,

subsidi, belanja hibah, bantuan sosial, belanja bagi hasil, belanja

keuangan, dan belanja tidak terduga) dan belanja langsung (belanja

2. Variabel Bebas (Independent Variabel)

Variabel bebas adalah variabel yang dapat mempengaruhi perubahan

dalam variabel terikat dan mempunyai pengaruh positif atau negatif bagi

variabel terikat nantinya. Variabel bebas dalam penelitian ini yaitu:

a. Pendapatan Asli Daerah (PAD) ( � )

Pendapatan Asli Daerah adalah semua penerimaan daerah yang berasal

dari sumber ekonomi asli daerah (pajak daerah, retribusi daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

Pendapatan Asli Daerah yang sah), yang diukur melalui besarnya

target PAD Kabupaten/Kota pada setiap tahun anggaran.

b. Dana Bagi Hasil (DBH) (X )

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah berdasarkan angka presentase untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentraslisasi.

c. Dana Alokasi Umum (DAU) (X )

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan atas dasar celah fiskal dan alokasi dasar.

Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26%

(duapuluh enam persen) dari pendapatan dalam negeri neto yang

ditetapkan dalam APBN.

d. Dana Alokasi Khusus (DAK) (X )

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan

membantu mendanai kegiatan khusus yang merupakan urusan daerah

dan sesuai dengan prioritas nasional. Besarnya DAK ditetapkan setiap

tahun dalam APBN dan dialokasikan kepada daerah tertentu untuk

mendanai kegiatan khusus yang merupakan urusan daerah.

F. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dokumentasi yaitu

dengan cara mengumpulkan laporan Realisasi Anggaran Pendapatan dan

Belanja Daerah Kabupaten/Kota di Provinsi D. I Yogyakarta dari tahun

2008-2014.

G. Teknik Analisis Data

a. Pengujian Signifikansi Pengaruh

Uji Signifikasi Parameter Individual (Uji t)

Gujarati (2008: 77) menjelaskan Test-Of-Significance secara garis

besar sebagai berikut:

Pengujian-tingkat penting (Test-Of-Significance) adalah suatu prosedur dengan mana hasil sampel digunakan untuk menguji kebenaran atau kepalsuan suatu hipotesis nol. Ide dasar dibelakang pengujian tingkat penting adalah pengujian atas statistik uji (estimator) dan distribusi sampling statistik seperti itu dalam hipotesis nol. Keputusan untuk menerima atau menolak Ho dibuat atas dasar nilai statistik uji yang diperoleh dari data yang dimiliki.

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

dependen (Ghozali,2006). Dasar untuk pengambilan keputusan dalam

pengujian ini adalah:

H : β = 0, berarti bahwa Pendapatan Asli Daerah, Dana Alokasi Umum,

Dana Bagi Hasil, dan Dana Alokasi Khusus tidak berpengaruh terhadap

belanja daerah secara parsial;

HA: β ≠ 0 berarti bahwa Pendapatan Asli Daerah, Dana Alokasi Umum,

Dana Bagi Hasil, dan Dana Alokasi Khusus berpengaruh terhadap belanja

daerah secara parsial.

Tingkat kepercayaan yang digunakan adalah 95% atau taraf

signifikansi 5% (α = 0,05) dengan kriteria penilaian sebagai berikut:

1) t hitung > t tabel, maka Ho ditolak dan Ha diterima yang berarti bahwa

ada pengaruh yang signifikan dari Pendapatan Asli Daerah, Dana

Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus terhadap

belanja daerah secara parsial.

2) t hitung < t tabel, maka Ho diterima dan Ha ditolah yang berarti bahwa

tidak ada pengaruh yang signifikan dari Pendapatan Asli Daerah, Dana

Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus terhadap

belanja daerah secara parsial.

Selain itu, bisa juga dilakukan dengan melihat p-value dari

masing-masing variabel. Hipotesis diterima apabila p-value < 5% (Ghozali,2006).

b. Analisis Regresi Data Panel

Teknik analisis regresi yang digunakan dalam penelitian ini adalah

kombinasi antara data silang tempat (cross section) dengan data runtut

waktu (time series). Penelitian ini menggunakan data lima Kabupaten/Kota

di Provinsi D.I. Yogyakarta yang diamati dengan kurun waktu tujuh tahun

pengamatan yaitu tahun 2008-2014.

Menurut Widarjono (2009) metode regresi data panel mempunyai

beberapa keuntungan jika dibandingkan dengan data time series atau cross

section, yaitu:

1) Data panel yang merupakan gabungan dua data, time series dan cross

section mampu meny