17 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Umum Panti Asuhan a. Sejarah Singkat

Panti Asuhan Muhammadiyah Al-Ihsan berawal dari dimilikinya sebidang tanah seluas 40 x 55 m Jl. Malkon Temon Kel.

Surgi Mufti yang direncanakan untuk maqbarah (area perkuburan massal). Dengan terbitnya Peraturan Daerah (PERDA) yang intinya menyatakan tidak diperbolehkan adanya areal baru dilokasi itu, maka sebidang tanah tersebut menjadi tidak menentu penggunaannya. Pada tahun 1998 Sekretariat bersama Pimpinan Pusat Muhammadiyah dan Dar Al-Ber Society, dengan bantuan Dar Al-Ber Society yang sekarang bernama Asia Moslem Charity Foundation (AMCF) yang berpusat di Jakarta menyalurkan dana untuk pembangunan Panti Asuhan. Tanah yang rencananya dijadikan areal perkuburan massal ditawarkan menjadi lokasi Panti Asuhan dari Alokasi dana yang disediakan oleh PP Muhammadiyah dan Dar Al-Ber Society sekitar Rp. 46 Juta membengkak menjadi Rp. 73 Juta yang ditanggulangi oleh Pimpinan Daerah Muhammadiyah kota Banjarmasin. Pada tanggal 12 Agustus 2000 Panti Asuhan diberi nama Al-Ihsan diresmikan oleh Bapak Walikota Banjarmasin Drs.H.Sofyan Arfan (Alm).

b. Struktur Organisasi

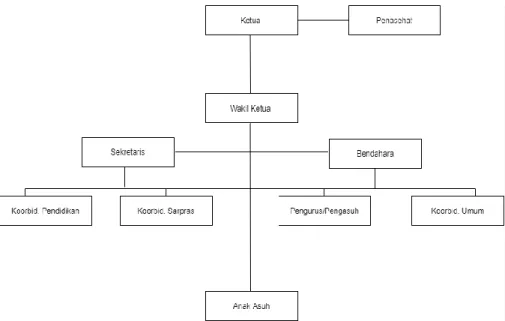

Sebagai organisasi nirlaba yang hanya memiliki kewenangan untuk mengelola keuangan dari publik, Panti Asuhan ini hanya memiliki struktrur organisasi yang sederhana. Dengan adanya struktur organisasi maka dapat dilihat pembagian kerja setiap pengurus yang ada pada Panti Asuhan/LKSA Al- Ihsan

Banjarmasin. Untuk lebih jelasnya bisa dilihat pada bagan berikut ini:

Gambar 4. 1 Struktur Organisasi

Sumber: Panti Asuhan / LKSA Al- Ihsan Banjarmasin

Berdasarkan struktur organisasi diatas, dapat dilihat bahwa struktur organisasi yang diterapkan oleh Panti Asuhan / LKSA Al-Ihsan Banjarmasin adalah struktur organisasi garis, hal tersebut dikarenakan struktur organisasi Panti Asuhan memiliki sistem yang berjalan dari atas ke bawah. Berikut wewenang dan tanggung jawab masing-masing pada Panti Asuhan / LKSA Al-Ihsan Banjarmasin:

1) Penasehat

Adapun tugas dan tanggung jawab dari penasehat, diantaranya:

a) Memberikan nasehat, petunjuk, dan saran demi kemajuan panti.

b) Memberikan arahan terhadap aktifitas kepengurusan panti.

c) Melakukan pengawasan dan penilaian pada seluruh kegiatan Panti.

2) Ketua

Adapun tugas dan tanggung jawab dari ketua , diantarnya:

a) Bertanggung jawab dalam memimpin terselenggaranya seluruh kegiatan panti.

b) Memberikan kebijakan umum terhadap permasalahan yang dihadapi.

c) Memberikan arahan kepada seluruh pengurus.

d) Menerima laporan dari bendahara dan sekretaris serta bidang lainnya.

e) Menerima laporan kegiatan keuangan Panti.

3) Wakil Ketua

Adapun tugas dan tanggung jawab dari wakil ketua , diantarnya:

a) Membantu ketua dalam melaksanakan tugasnya demi lancarnya program kerja.

b) Bertanggung jawab melaporkan semua pekerjaannya kepada ketua.

c) Menggantikan ketua apabila berhalangan dalam menjalan tugas.

4) Sekretaris

Adapun tugas dan tanggung jawab dari sekretaris , diantarnya:

a) Memegang tanggung jawab pelaksanaan tugas-tugas administrasi dan kesekretariatan panti.

b) Menjalankan tugas yang diberikan oleh ketua.

c) Mengarsipkan surat-menyurat yang penting.

5) Bendahara

Adapun tugas dan tanggung jawab dari bendahara , diantarnya:

a) Menerima catatan setiap donasi, zakat, infaq, dan sedekah serta surat-surat berharga yang masuk.

b) Meneriman pembukuan dan laporan keuangan panti .

c) Menerima tanda bukti penerimaan dan pembayaran untuk keperluan panti.

d) Melaksanakan pembayaran berdasarkan tagihan atau keperluan lainnya.

e) Mempertanggungjawabkan penerimaan dan pembayaran.

6) Koordinator Bidang Pendidikan

Adapun tugas dan tanggung jawab dari Koordinator Bidang Pendidikan , diantarnya:

a) Membuat perencanaan jangka pendek dan panjang terkait dengan pendidikan anak asuh.

b) Mengevaluasi hasil pendidikan formal anak-anak asuh.

c) Membantu seksi yang lain dan melaksanakan tugas dari Ketua.

7) Koordinator Bidang Sarana dan Prasarana

Adapun tugas dan tanggung jawab dari Koordinator Bidang Sarana dan Prasarana , diantarnya:

a) Menyediakan Asrama yang memadahi dan lingkungan yang aman dan sehat.

b) Menyediakan kamar tidur, tempat ibadah, kamar mandi dan ruang belajar beserta perpustakaan dan sarana lainnya

c) Meyediakan lokasi untuk bermain, pelatihan keterampilan d) Merawat serta membenahi dan mengamankan sarana dan

prasarana yang dimiki oleh panti asuhan

e) Mengajukan dan merencanakan pengadaan sarana prasarana yang diperlukan oleh panti Asuhan kepada Ketua.

f) Membantu seksi yang lain dan melaksanakan tugas ketua.

8) Pengurus

Adapun tugas dan tanggung jawab dari Koordinator Pengurus, diantarnya:

a) Memonitor kegiatan anak – anak setiap hari.

b) Membimbing belajar anak asuh.

c) Menerima dan mencatat Donasi yang masuk dari donatur.

d) Menerima tamu baik person maupun secara berkelompok, intansi pemerintah dan swasta, mahasiswa dan lain – lain dan didukung dengan maksud dan tujuan serta identitas yang jelas.

e) Mengawasi dan memberi kewenangan ijin keluar masuknya anak asuh setiap saat kemana anak asuh meninggalkan asrama dan mencatat secara tertip waktu keluar maupun datangnya anak asuh.

f) Membantu seksi yang lain dan melaksanakan tugas ketua.

9) Koordinator bidang umum

Adapun tugas dan tanggung jawab dari Koordinator Bidang Sarana dan Prasarana , diantarnya:

a) Menggali dana serta melaporkan hasil dan mempertanggung jawabkan penggunaan yang dilampiri dengan bukti bukti yang sah.

b) Membuat perencanaan kegiatan Panti Asuhan baik jangka pendek maupun jangka panjang Panti.

c) Membantu Kepala Pengasuh sesuai tugas dan kewenangan yang didelegasikan oleh Ketua.

10) Anak Asuh

Anak Asuh memiliki tugas untuk mentaati aturan dan kebijakan yang berlaku didalam Panti, dan ikut serta dalam seluruh kegiatan Panti yang dilaksanakan.

c. Kegiatan Panti Asuhan/LKSA Al Ihsan

Panti Asuhan/LKSA Al Ihsan Merupakan sebuah Yayasan anak yang didalamnya terdapat berbagai kegiatan diantaranya kegiatan keagamaan, kegiatan Pendidikan dan kegiatan sosial.

Kegiatan keagamaan seperti beribadah lima waktu , mengadakan pengajian , tadarus Al-Quran. Kegiatan Pendidikan seperti ngajar mengajar anak asuh yang dilakukan para guru. Sedangkan kegiatan lainnya dilakukan secara berkala sesuai dengan jadwal yang disusun oleh pengurus dalam kegiatan social yang dilakukan bersama oleh pengurus dan anak asuh.

2. Penjelasan Sistem yang Diterapkan pada Panti Asuhan/LKSA Al Ihsan

a. Deskripsi Pokok

Panti asuhan/LKSA Al Ihsan saat ini sistem pencatatan secara manual masih terbilang sederhana dicatat pada buku biasa dan menghitung menggunakan kalkulator oleh pengurus yang kemuadian diperiksa oleh bendahara untuk mendapatkan hasil laporan keadaan keuangan panti. Sehingga perhitungan tidak akurat dan waktu yang terbilang tidak efesien untuk mengetahui pemasukkan dan pengeluaran dalam waktu tertentu

b. Informasi yang diperlukan pengurus

Informasi yang diperlukan oleh pengurus dalam sistem penerimaan dan pengeluaran kas adalah sebagai berikut:

1) Informasi berupa data transaksi penerimaan dan pengeluaran kas yang terjadi dalam satu periode. Seperti laporan penerimaan kas dan laporan pengeluaran kas yang dibuat oleh pengurus.

2) Bukti transaksi penerimaan dan pengeluaran kas yang disimpan bendahara.

c. Fungsi yang terkait

Fungsi yang terkait dalam sistem penerimaan dan pengeluaran kas pada Panti Asuhan/LKSA Al Ihsan , adalah:

1) Fung si Pene rima an Fungsi ini mempunyai peran penting dalam memenuhi setiap kegiatan panti seperti kegiatan administrasi, manajemen, organisasi, pemeliharan panti ( bangunan, peralatan, prasana, lingkungan serta kebersihan) dan memenuhi kebutuhan anak asuh. Fungsi ini dijalankan oleh donatur dari Panti Asuhan/LKSA Al Ihsan .

2) Fung si Peng eluar an Fungsi ini mempunyai peranan mencatat segala transaksi keluar yang terjadi pada kegiatan panti yang sangat penting.

Fungsi ini dijalankan oleh pengurus dari Panti Asuhan/LKSA Al Ihsan.

3) Fung si Aku ntans i Fungsi ini mempunyai peranan mencatat segala transaksi yang terjadi serta membuat laporan penerimaan dan pengeluaran

kas yang akn dulaporkan. Fungsi ini dijalakan oleh bendahara Panti asuhan/LKSA Al Ihsan.

d. Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem penerimaan dan pengeluaran kas yang diterapkan Panti Asuhan/LKSA AL Ihsan, adalah:

1) Prosedur Penerimaan Kas

Prosedur ini merupakan pencatatan penerimaan kas dijalankan oleh fungsi akuntansi. Prosedur penerimaan kas berasal dari donatur berupa donasi, zakat dan infaq. Prosedur ini digunakan untuk melakuakn pencatatan kedalam laporan penerimaan kas.

2) Prosedur Pengeluaran Kas

Prosedur ini merupakan pencatatan pengeluaran kas yang akan dijalankan oleh fungsi akuntansi. Prosedur pengeluaran kas yaitu berdasarkan kegiatan panti yang dilakukan dan untuk keperluan panti. Sejumlah pengeluaran untuk kepentingan panti dan anak asuh sepenuhna harus dipertanggungjawabkan.

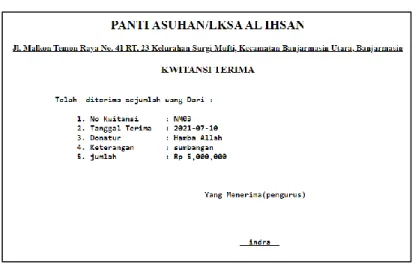

e. Dokumen yang digunakan

Dokumen yang digunakan pada Panti Asuhan/LKSA Al Ihsan yaitu dokumen berupa kwitansi terima dan kwitansi keluar.

1) Kwitansi terima

Kwitansi terima akan diserahkan jika ada donatur yang berdonasi untuk panti asuhan.

Gambar 4. 2 Kwitansi tanda terima Sumber : Panti Asuhan/LKSA Al Ihsan

2) Kwitansi keluar

Kwitansi keluar diterima jika ada pengeluaran untuk keperluan panti dan anak asuh. Dokumen kwitansi keluar dapat dilihat pada Gambar 4.3 hal berikut.

Gambar 4. 3 Kwitansi Keluar Sumber : Panti Asuhan/LKSA Al Ihsan

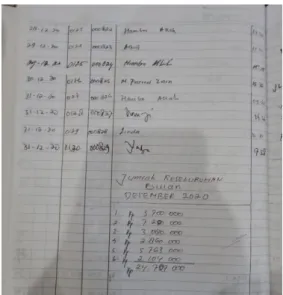

f. Catatan akuntansi yang digunakan

1) Pencatatan penerimaan dan pengeluaran kas

Pencatatan penerimaan dan pengeluaran kas panti dicatat oleh pengurus setiap hari jika terjadi transaksi masuk dan keluar, catatan penerimaan dan pengeluaran kas yang dicatat diserahkan pengurus kebendahara untuk dipublikasikan. Berikut pencatatan

penerimaan dan pengeluaran kas panti yang digunakan pada Panti Asuhan/LKSA Al Ihsan:

Gambar 4. 4 Catatan Penerimaan Kas Sumber : Panti Asuhan/LKSA Al Ihsan

Gambar 4. 5 Catatan Pengeluaran Kas Sumber : Panti Asuhan/LKSA Al Ihsan

2) Laporan keadaan keuangan panti

Laporan keadaan keuangan panti yang dibuat oleh pengurus diserahkan kebendahara panti. Setelah itu laporan keadaan keuangan panti dipublikasikan. Laporan keadaan keuangan panti yang sudah dipublikasikan ini nanti nya dijadikan arsip oleh

bendahara. Berikut gambar laporan keadaan keuangan Panti Asuhan/LKSA Al Ihsan:

Gambar 4. 6 Catatan Kas

Sumber : Panti Asuhan/LKSA Al Ihsan g. Bagan alir dokumen

Dalam analisis ini penulis akan melakukan analisis sistem yang berjalan dalam proses yaitu bagan alir dokumen penerimaan dan pengeluaran kas yang berjalan pada Panti Asuhan/LKSA Al Ihsan dapat dilihat pada gambar 4.7 dihalaman berikutnya.

Gambar 4. 7 Bagan Alir dokumen penerimaan kas Sumber : Panti Asuhan/LKSA Al Ihsan

Gambar 4. 8 Bagan Alir dokumen pengeluaran kas Sumber : Panti Asuhan/LKSA Al Ihsan

B. Pembahasan Hasil Penelitian 1. Analisis Permasalahan

a. Analisis Penerapan Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas yang Berjalan pada Panti Asuhan/LKSA Al Ihsan

Berdasarkan hasil penelitian dan beberapa daya yang telah penulis kumpulkan, dapat diketahui bahwa sistem informasi akuntansi penerimaan dan pengeluaran kas pada Panti Asuhan/LKSA Al Ihsan yang diterapkan masih memiliki kelemahan, yaitu:

1) Informasi yang diperlukan pengurus

Informasi yang diperlukan pengurus selama ini sudah lengkap dalam informasi penerimaan dan pengeluaran kas, akan tetapi pencatatan penerimaan dan pengeluaran kas yang digunakan masih sangat sederhana. Belum ada informasi mengenai bukti-bukti seperti kwitansi pada saat penerimaan dan pengeluaran kas yang dikeluarkan.

2) Fungsi yang terkait

Fungsi yang terkait pada penerimaan dan pengeluaran kas pada Panti Asuhan/LKSA Al Ihsan saat ini hanya memanfaatkan fungsi akuntansi. Namun dalam fungsi akuntansi masih memiliki kelemahan, seperti terjadinya keselisihan angka dalam pencatatan penerimaan dan pengeluaran kas.

3) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem pada Panti Asuhan /LKSA Al Ihsan ini meliputi prosedur sistem penerimaan kas dan prosedur sistem pengeluran kas sedikit kurang efektif untuk keperluan yang dibutuhkan.

4) Dokumen yang digunakan

Dokumen yang digunakan pada Panti Asuhan/LKSA Al Ihsan yaitu dokumen berupa kwitansi terima dan kwitansi keluar.

5) Catatan yang digunakan

Catatn yang digunakan pada Panti Asuhan/LKSA Al Ihsan yaitu pencatatan penerimaan dan pengeluaran kas dan laporan keadaan keuangan panti perbulan. catatan yang digunakan tidak berupa nota atau bukti tetapi pencatatan hanya menggunakan catatan harian biasa.

6) Sistem pengertian intern

Sistem pengendalian intern yang berjalan pada Panti Asuhan/LKSA Al Ihsan belum memenuhi unsur sistem penerimaan dan pengeluaran kas, yaitu:

a) Organisasi yang memisahkan tanggung jawab funsional secara tegas.

Panti Asuhan/LKSA Al Ihsan dalam perancangan organisasi yang dijalankan saat ini belum memisahkan fungsi secara tegas dari setiap pengurus, sehingga perlu adanya penyesuaian untuk beberapa bagian dalam menjalankan suatu fungsi.

b) Sistem otorisasi dan prosedur pencatatan

Sistem otorisasi pada Panti Asuhan/LKSA Al Ihsan sudah diterapkan. tetapi pencatatan penerimaan dan pengeluaran kas dalam penerapannya masih manual.

c) Praktik yang sehat

Laporan penerimaan dan pengeluaran yang digunakan masih manual dengan catatan harian, sehingga penggunaannya tidak bisa dipertanggungjawabkan oleh pengurus. Maka harus dibuatkan cetak laporan penerimaan dan laporan pengeluaran agar bisa dipertanggung jawabkan.

d) Karyawan yang mutunya sesuai dengan tanggung jawab Pengurus yang membantu di Panti Asuhan/LKSA Al Ihsan seperti pengajar, pengurus anak asuh, kebersihan, sarana dan prasarana serta pengurus lainnya sudah memiliki fungsi dan tanggung jawab masing-masing sesuai dengan kemampuan yang dimilikinya.

b. Analisis Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Berbasis Komputer pada Panti Asuhan/LKSA Al Ihsan Banjarmasin

Permasalahan pada sistem informasi akuntansi penerimaan dan pengeluaran kas pada Panti Asuhan/LKSA Al Ihsan masih menggunakan pencatatan transaksi penerimaan dan pengeluaran yang masih manual, sehingga memerlukan ketelitian dan ketekunan dalam melakukan pencatatan transaksi tersebut.

2. Alternatif Pemecahan Masalah

a. Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada Panti Asuhan/LKSA Al Ihsan Banjarmasin

Berdasarkan permasalahan yang ada, maka penulis akan membuat alternatif pemecahan masalah yang dapat diberikan untuk sistem informasi akuntansi penerimaan dan pengeluaran kas pada Panti Asuhan/LKSA Al Ihsan adalah sebagai berikut:

1) Informasi yang diperlukan penulis yang disarankan

Informasi yang diperlukan oleh pengurus yang disarankan penulis untuk sistem penerimaan dan pengeluaran kas, yaitu:

a) Setiap penerimaan kas maka dibuatkan Kwitansi terima yang bisa dicetak

b) Laporan penerimaan kas.

c) Laporan pengeluaran kas.

d) Laporan rekapitulasi kas . 2) Fungsi terkait yang disarankan

Fungsi terkait yang sudah berjalan di Panti Asuhan/LKSA Al Ihsan ini sudah dinyatakan memadai karena sudah terjalankan fungsinya.

Hanya saja fungsi akuntansi dalam menjalankan tugasnya masih secara manual seperti pencatatan penerimaan dan pengeluaran kas.

3) Jaringan prosedur yang membentuk sistem yang disarankan

Jaringan prosedur yang membentuk sistem pada Panti Asuhan/LKSA Al Ihsan Banjarmasin yang disarankan penulis adalah:

a) Prosedur penerimaan kas

Prosedur penerimaan kas yang disarankan adalah ketika pengurus menerima sumbangan langsung dari donatur dan hasil perhitungan celengan, menggunakan kwitansi terima yang disarankan penulis agar ada pertanggung jawaban atas penerimaan kas. Pengurus yang akan bertindak sebagai admin harus membuatkan kwitansi terima dan merekap penerimaan kas yang disarankan itu melalui program aplikasi.

b) Prosedur pengeluaran kas

Prosedur pengeluaran kas yang disarankan adalah saat pengurus memerlukan uang untuk keperluan panti maka pengurus mengajukan kwitansi keluar yang disarankan penulis sesuai sejumlah uang yang dibutuhkan ditandatangani oleh bendahara kemudian admin (pengurus) akan merekap jumlah pengeluaran tersebut melalui apllikasi.

4) Dokumen yang disarankan

Dokumen yang disarankan untuk transaksi penerimaan dan pengeluaran kas pada Panti Asuhan/LKSA Al Ihsan yang disarankan oleh penulis adalah:

a) Kwitansi terima

Dokumen ini dibuat oleh pengurus (admin) disistem aplikasi, kwitansi terima dibuat sebanyak 2 (dua) rangkap sebagai bukti telah terima uang dari pemberian sejumlah uang.

Desain dokumen kwitansi terima yang disarankan penulis untuk Panti Asuhan/LKSA Al Ihsan Banjarmaisn dapat dilihat pada gambar 4.8 dihalaman berikut:

Gambar 4. 9 Kwitansi Terima Sumber : penulis

b) Laporan Penerimaan Kas

Dokumen ini digunakan untuk laporan transaksi penerimaan kas per periode seperti harian, mingguan, dan bulanan. Laporan ini dibuat agar pihak yang membutuhkan dapat ingin mengetahui setiap donatur yang telah berdonasi.

c) Laporan Pengeluaran Kas

Dokumen ini digunakan untuk transaksi pengeluaran kas per periode seperti harian, mingguan, dan bulanan. Laporan ini dibuat untuk pihak yang membutuhkan dan ingin mengetahui setiap pengeluaran kas apa saja yang sudah terjadi.

d) Rekapitulasi

Dokumen ini digunakan untuk mengetahui saldo awal , saldo akhir, penerimaan dan pengeluaran kas perhari untuk keperluan seperti dipublikasikan kepada donatur yang ingin berdonasi.

5) Bagan alir dokumen yang disarankan

Bagan alir dokumen program aplikasi penerimaan dan pengeluaran kas yang disarankan penulis untuk Panti Asuhan/LKSA Al Ihsan dapat dilihat pada Gambar 4.10 dihalaman berikut:

Gambar 4. 10 Bagan alir dokumen penerimaan dan pengeluaran kas yang disarankan

Sumber : penulis

6) Sistem pengendalian intern yang disarankan

Sistem pengendalian intern yang disarankan pada Panti Asuhan/LKSA Al Ihsan antara lain:

a) Organisasi yang memisahkan tanggung jawab fungsional secara tegas

Panti Asuhan/LKSA Al Ihsan sudah menjalankan 3 (tiga) fungsi. Fungsi akuntansi perlu dijalan dengan baik dan memisahkan dari tugas lain agar tidak ada nya campur tangan pengurus lain.

b) Sistem otorisasi dan prosedur pencatatan

Penerimaan dan pengeluaran kas diotorisasi oleh fungsi akuntansi yaitu pengurus. Prosedur pencatatan menggunakan program aplikasi penerimaan dan pengeluaran kas menggunakan php untuk mengahasilkan laporan yang sesuai informasi yang akurat dan efektif.

c) Praktik yang sehat

Dokumen yang disarankan untuk kwitansi yang sudah terdapat nomor urut yang tercetak, maka penerimaan dan pengeluaran kas bisa dipertanggung jawabkan. Laporan yang dibuat sudah ada dapat dipertanggung jawabnya.

d) Karyawan yang mutunya sesuai dengan tanggung jawabnya

Pengurus yang membantu di Panti Asuhan/LKSA Al Ihsan seperti pengajar, pengurus anak asuh, kebersihan, sarana dan prasarana serta pengurus lainnya sudah memiliki fungsi dan tanggung jawab masing-masing sesuai dengan kemampuan yang dimilikinya.

b. Program Aplikasi Penerimaan Kas dan Pengeluaran Kas pada Panti Asuhan/LKSA Al Ihsan Banjarmasin yang disarankan

1. Perancangan Sistem Basis Data

Sistem basis data merupakan sistem yang terdiri atas kumpulan tabel data yang saling berhubungan. Dalam merancang sistem basis data dibutuhkan teknik normalisasi. Berikut adalah tahapan normalisasi yang digunakan:

a) Bentuk Tidak Normal (Unnormalize Form)

Bentuk ini merupakan kumpulan data-data mentah yang dimasukkan semua dalam satu tabel yang sama. Data mentah yang digunakan itu dokumen yang berjalan pada Panti Asuhan/LKSA Al

Ihsan Banjarmasin. Berikut ini tabel yang digunakan dalam desain program aplikasi penerimaan dan pengeluaran kas:

Tabel 4. 1 Unnormalize Form No Nama Field

1 tanggal 2 No kwitansi 3 penerimaan 4 pengeluaran 5 Nama donatur 6 alamat

7 No hp

8 Nama pengurus Sumber : penulis b) Normalisasi pertama (1NF)

Normalisasi pertama (1NF) ini mengelompokan beberapa tipe data yang sejenis agar dapat dipisahkan sehingga anomali data dapat diatasi. Anomali artrinya tidak konsisten nya data atau membuat data menjadi hilang ketika data lain dihapus. Berikut ini tabel normalisasi pertama (1NF) pada Panti Asuhan/Lksa Al Ihsan Banjarmasin dapat dilihat pada tabel 4.2:

Tabel 4. 2 Tabel Normalisasi pertama (1NF) 1. Tabel donatur

No Nama Field 1 Id_donatur 2 nama_donatur 3 alamat

4 no_hp

5 jenis_donatur Sumber :penulis

2. Tabel pengurus No Nama Field 1 Id_pengurus 2 nama_pengurus 3 alamat

4 jabatan Sumber :penulis

c) Normalisasi Kedua (2NF)

Normalisasi kedua (2NF) menyelesaikan normalisasi normalisasi pertama (1NF) terlebih dahulu. Untuk membentuk normalisasi kedua harus ditentukan kunci-kunci dalam setiap field.

Berikut tabel untuk normalisasi kedua (2NF):

Tabel 4.3 Tabel Normalisasi kedua (2NF) 1. Tabel kas_keluar

No Nama Field 1 id_keluar

2 no_kwitansi_keluar 3 tanggal

4 pengurus_id 5 keterangan 6 jumlah_keluar

Sumber : penulis 2. Tabel detailkeluar

No Nama Field 1 id_detailkeluar 2 id_keluar 3 keterangan 4 harga

Sumber : penulis

d) Normalisasi Ketiga (3NF)

Normalisasi ketiga (3NF) harus menyelesaikan normalisasi pertama dan kedua terlebih dahulu. Normalisasi ketiga bertujuan menghilangkan field yang sama sekali tidak berhubungan dengan primery key. Berikut tabel yang digunakan untuk normalisasi ketiga(3NF):

Tabel 4.3 Tabel Normalisasi ketiga (3NF) 1. Tabel kas_masuk

No Nama Field

1 Id_kasmasuk 2 no_kwitansi 3 tanggal 4 Id_pengurus 5 Id_donatur 6 jenis_donatur 7 keterangan 8 jumlah_masuk Sumber: penulis

Gambar 4. 12 Relasi Antar Tabel Sumber : penulis

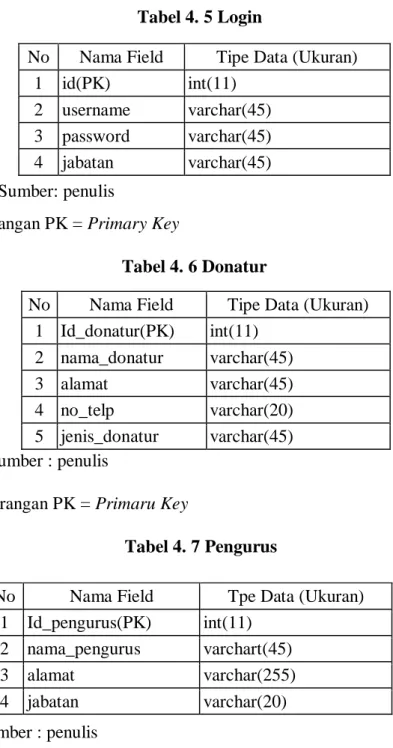

Tabel 4. 5 Login

Sumber: penulis

Keterangan PK = Primary Key

Tabel 4. 6 Donatur

Sumber : penulis

Keterangan PK = Primaru Key

Tabel 4. 7 Pengurus

Sumber : penulis

Keterangan PK = Primary Key

No Nama Field Tipe Data (Ukuran) 1 id(PK) int(11)

2 username varchar(45) 3 password varchar(45) 4 jabatan varchar(45)

No Nama Field Tipe Data (Ukuran) 1 Id_donatur(PK) int(11)

2 nama_donatur varchar(45) 3 alamat varchar(45) 4 no_telp varchar(20) 5 jenis_donatur varchar(45)

No Nama Field Tpe Data (Ukuran) 1 Id_pengurus(PK) int(11)

2 nama_pengurus varchart(45)

3 alamat varchar(255)

4 jabatan varchar(20)

Tabel 4. 8 Kas_Masuk

Sumber: penulis

Keterangan PK = Primary Key FK = Foreign Key

Tabel 4. 9 Kas_Keluar

Sumber: penulis

Keterangan PK = Primary Key FK = Foreign Key

Tabel 4. 10 Detail_Keluar

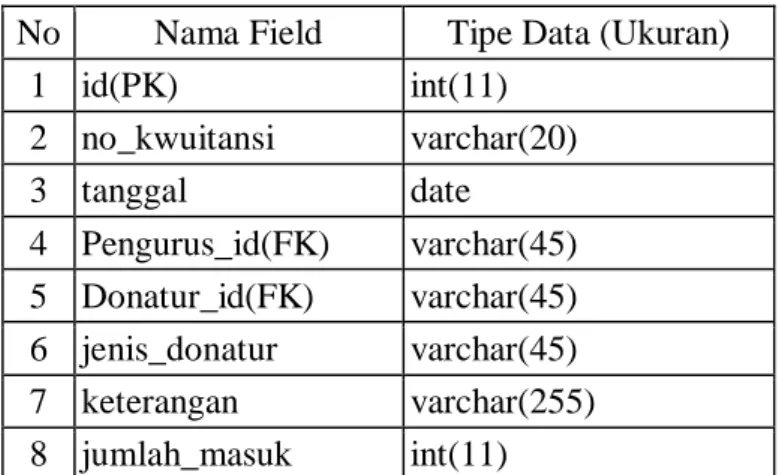

No Nama Field Tipe Data (Ukuran)

1 id(PK) int(11)

2 no_kwuitansi varchar(20)

3 tanggal date

4 Pengurus_id(FK) varchar(45) 5 Donatur_id(FK) varchar(45) 6 jenis_donatur varchar(45) 7 keterangan varchar(255) 8 jumlah_masuk int(11)

No Nama Field Tipe Data (Ukuran) 1 Id_keluar(PK) int(11)

2 no_kwuitansi_keluar varchar(20)

3 tanggal varchar(45)

4 Pengurus_id(FK) varchar(45) 5 keterangan varchar(255) 6 jumlah_keluar int(11)

No Nama Field Tipe Data (ukuran) 1 id_detailkeluar(PK) int(11)

2 id_keluar(FK) int(11)

3 keterangan varchar(55)

Sumber: penulis

Keterangan PK = Primary Key FK = Foreign Key 3. Diagram Berjenjang

Diagram berjenjang menggambarkan seluruh proses dari fungsi-fungsi didalam sistem secara berjenjang. Diagram berjenjang memperlihatkan sebuah sistem yaitu input-prosesoutput. sistem aplikasi penerimaan dan pengeluaran kas terdapat beberapa proses diantaranya data master, transaksi, dan laporan. Pada proses data master terdapat input data pengurus dan input data donatur. Proses transaksi untuk memproses setiap transaksi penerimaan dan pengeluaran, sehingga mengeluarkan kwitansi terima sebagai bukti pertanggungjawaban setiap transaksi. Untuk proses laporan dibuat untuk mengetahui penerimaan kas, pengeluaran kas dan rekapitulasi perhari atau sesuai yang diperlukan. Berikut gambaran diagram berjenjang untuk program aplikasi penerimaan dan pengeluaran kas pada Panti Asuhan/LKSA Al Ihsan Banjarmasin:

Gambar 4. 13 Diagram Berjenjang Sumber : penulis

4 harga int(11)

4. Diagram Konteks

Dokumen cash register diinput oleh bendahara untuk diproses kedalam program aplikasi penerimaan dan pengeluaran kas. Sehingga menghasilkan ouput nota terima dan menyerahkan kepada donatur.

Maka cash register dikelola untuk keperluan panti. Dari setiap transaksi itu maka menghasilkan output berupa laporan penerimaan kas, laporan pengeluaran kas, dan laporan rekapitulasi. Menyerahkan laporan ini ke Ketua untuk dipergunakan dengan semestinya. Berikut ini diagram konteks yang penulis buat dapat dilihat pada gambar 4.14:

Gambar 4.14 Diagram Konteks Sumber:penulis

a) DFD Level 0

Selanjutnya digambarkan DFD Level 0 untuk menggambarkan sistem secara terinci yang berisikan proses nomor 1 (satu) untuk input data, proses nomor 2 (dua) untuk transaksi dan proses nomor 3 (tiga) untuk laporan, gambar DFD level 0 dari sistem penerimaan dan pengeluaran kas sebagai berikut:

Gambar 4.15 DFD level 0 Sumber:penulis b) DFD level 1

DFD level 1 ini harus digambarkan seluruhnya, entitas yang digambarkan pada masing-masingnya sesuai dengan kebutuhan masing-masing level 1 tersebut, gambar DFD level 1 sari sistem penerimaan dan pengeluaran kas adalah sebagai berikut:

1) DFD Level 1 proses 1

Gambar 4. DFD level 1 proses 1 Sumber:penulis

DFD level 1 proses 1 menjelaskan lebih terperinci mengenai kegiatan dari proses input master data. Master data terbagi menjadi tiga yaitu data donatur, data pengurus dan data user yang diinputkan oleh bendahara. Data donatur yang diinputkan ke dalam sistem dan tersimpan ke dalam tabel donatur yang menghasilkan daftar donatur. Sedangkan Data pengurus yang diinputkan ke dalam sistem dan tersimpan ke dalam tabel pengurus yang menghasilkan daftar pengurus. Dan Data user yang diinputkan ke dalam sistem dan tersimpan ke dalam tabel login yang menghasilkan daftar user.

2) DFD Level 1 proses 2

Gambar 4. DFD level 1 proses 2 Sumber: penulis

DFD level 1 proses 2 menjelaskan kegiatan dari proses input Transaksi. Mulai dari bendahara memasukan data kas masuk pada sistem disimpan ke dalam tabel kas_masuk dan menghasilkan kwitansi terima. Kemudian bendahara juga memasukan data kas keluar pada sistem, disimpan ke dalam tabel kas_keluar dan tabel detailkeluar dan menghasilkan daftar kas keluar dan detailkeluar.

3) DFD Level 1 proses 3

Gambar 4. DFD level 1 proses 3 Sumber : penulis

DFD level proses 3 menjelaskan mengenai kegiatan cetak laporan berawal dari bendahara yang sudah memasukan data- data pada proses sebelumnya, kemudian dari proses-proses tersebut akan menghasilkan beberapa laporan. Diantaranya laporan penerimaan kas , laporan pengeluaran pengeluaran kas dan laporan rekapitulasi kas . dari proses cetak ketua dapat mengakses hingga mencetak laporan.

5. User Interface Menggunakan PHP

User interface merupakan tampilan antar muka yang terlihat dilayar komputer sebagai bentuk komunikasi antara user (pengguna) dengan komputer. Penulis akan menguraikan penjelasan dan juga rancangan serta tampilan progam aplikasi penerimaan dan pengeluaran kas pada Panti Asuhan/LKSA Al Ihsan Banjarmasin adalah sebagai berikut:

a) Form Login

Form login merupakan tampilan yang muncul pertama kali saat membuka program aplikasi, dan untuk bisa masuk ke program aplikasi maka user (pengguna) perlu memasukkan username (nama pengguna) dan password (kata sandi) terlebih dahulu. Berikut tampilan form login pada gambar 4.16 dibawah ini:

Gambar 4. 16 Form Login Sumber: penulis

b) Dashboard

Dashboard adalah Menu utama yang merupakan tampilan pertama kali muncul setelah melakukan proses login. Dalam menu utama bagian samping terdapat berbagai macam menu untuk proses program yang akan digunakan user (pengguna).

tampilan dashboard dapat dilihat pada gambar 4.17 dihalaman berikutnya:

Gambar 4. 17 tampilan dashboard Sumber: penulis

c) Data master

Pada menu data master terdapat tiga pilihan yaitu data pengurus, data donatur dan data user. Data pengurus menampilkan data pengurus, data donatur menampilkan data donatur dan data user untuk menampilkan data user. Setiap data bisa diubah dan dihapus. Berikut uraian tampilan pada data master:

Gambar 4. 18 Data Master Sumber: penulis (1) Data donatur

Data donatur adalah tampilan untuk menampilkan data donatur yang sudah disimpan dari proses memasukkan data pada form donatur. Tampilan data donatur berisikan tabel data donatur dalam tabel ada opsi apabila data donatur yang dipilih ingin diubah dan dihapus. Berikut tampilan data donatur:

Gambar 4. 19 Data donatur Sumber: penulis (2) Data pengurus

Data pengurus adalah tampilan untuk menampilkan data pengurus yang sudah disimpan dari proses memasukkan data pada form pengurus. Tampilan data pengurus berisikan tabel data pengurus dalam tabel ada opsi apabila data pengurus yang dipilih ingin diubah dan dihapus. Tampilan data pengurus dapat dilihat pada gambar 4.20 dihalaman berikutnya :

Gambar 4. 20 Data pengurus Sumber: penulis (3) Data User

Data user adalah tampilan untuk menampilkan data user yang sudah disimpan dari proses memasukkan data pada form user. Tampilan data user berisikan tabel data user dalam tabel ada opsi apabila data user yang dipilih ingin diubah dan dihapus. Berikut tampilan data user:

Gambar 4. 21 Data User Sumber: penulis d) Transaksi

Transaksi adalah merupakan suatu aktivitas dari penerimaan kas dan pengeluaran kas. Pada menu transaksi terdapat dua pilihan yaitu kas masuk dan kas keluar. Pada kas masuk menampilkan transaksi penerimaan kas untuk mengetahui list penerimaan kas yang sudah dimasukkan. Pada kas keluar menampilkan transaksi pengeluaran kas yang sudah dimasukkan. Setiap transaksi bisa untuk ditambahkan, diubah, dihapus dan juga dicetak. Berikut penjelasan tampilan pada menu transaksi:

Gambar 4. 22 Transaksi Sumber: penulis

(1) Form Kas masuk

Form kas masuk adalah tampilan yang digunakan untuk menambahkan penerimaan kas setiap transaksi yang dilakukan. Setelah itu diisi sesuai transaksi yang terjadi, kemudian pilih tombol bertuliskan simpan dibagian bawah form kas masuk. Jika ingin membatalkan transaksi kas masuk pilih tombol batal disamping tombol simpan pada form kas masuk. Tampilan form kas masuk dapat dilihat pada gambar 4.23 dihalaman berikut:

Gambar 4. 23 Form kas masuk Sumber: penulis

(2) List Kas Masuk

List kas masuk merupakan daftar penerimaan kas yang diterima setiap transaksi terjadi. Setelah melakukan memasukan data yang telah disimpan maka tersimpan dilist kas masuk. Pada tampilan list kas masuk dari setiap transaksi yang dipilih bisa untuk diubah, dihapus dan dicetak. Apabila transaksi yang dipilih tombol cetak, maka mucul tampilan kwitansi terima untuk dicetak. Berikut tampilan list kas masuk dan cetak kwitansi terima:

Gambar 4. 24 list kas masuk Sumber: penulis

Gambar 4. 25 cetak kwitansi terima Sumber: penulis

(3) Form kas keluar

Form kas keluar adalah tampilan yang digunakan untuk menambahkan pengeluaran kas setiap transaksi yang dilakukan. Setelah itu diisi sesuai transaksi yang terjadi, kemudian pilih tombol bertuliskan simpan dibagian bawah form kas keluar. Jika ingin membatalkan transaksi kas masuk pilih tombol batal disamping tombol simpan pada form kas keluar. Berikut tampilan form kas keluar:

Gambar 4. 26 Form kas keluar Sumber: penulis

(4) List Kas keluar

List kas masuk merupakan daftar pengeluaran kas yang dibayarkan setiap transaksi terjadi. Setelah melakukan memasukan data yang telah disimpan maka tersimpan dilist kas keluar. Pada tampilan list kas keluar dari setiap transaksi yang dipilih bisa untuk diubah, dihapus dan detail. tampilan list kas keluar dapat dilihat pada gambar 4.27 dan dihalaman berikutnya:

Gambar 4. 27 List kas keluar Sumber penulis

Gambar 4. 28 detail kas keluar Sumber penulis

e) Laporan

Laporan adalah bentuk penyampaian informasi dari bawahan keatasan. Pada tampilan menu laporan terdapat tiga pilihan yaitu laporan penerimaan kas, laporan pengeluaran kas dan rekapitulasi. Laporan penerimaan kas untuk mengetahui daftar penerimaan kas pada panti ini. Laporan pengeluaran kas untuk mengetahui apa saja keperluan panti ini yang sudah dibayarkan.

Sedangkan rekapitulasi digunakan untuk keperluan publikasi yang sudah bernilai saldo akhir. Setiap laporan hanya bisa untuk dicetak sesuai keperluan. Tampilan menu laporan dapat dilihat pada gambar 4.29 dihalaman berikutnya:

Gambar 4. 29 Laporan Sumber: penulis

(1) Laporan penerimaan kas

Laporan penerimaan kas menampilkan daftar penerimaan kas yang akan dicetak apabila diperlukan.

Jika ingin mencetak laporan penerimaan kas pilihlah tombol cetak bewarna hijau disebelah kanan atas pada tampilan laporan penerimaan kas, maka akan muncul form cetak tanggal (cetak tanggal yang disaring). Isi kan form cetak tanggal (cetak tanggal yang disaring) yaitu isi start date (mulai tanggal) dan end date (akhir tanggal) lalu pilih tombol cetak berwarna abu-abu untuk cetak sesuai yang diisikan. Untuk menutup form cetak tanggal (cetak tanggal yang disaring) pilih tombol close maka akan kembali ke tampilan laporan penerimaan kas.

Tampilan laporan penerimaan kas dapat dilihat pada gambar 4.30 , form cetak tanggal (cetak tanggal yang disaring) dapat dilihat pada gambar 4.31, dan cetak laporan penerimaan kas dapat dilihat pada gambar 4.32dihalaman berikutnya:

Gambar 4. 30 Laporan penerimaan kas Sumber: penulis

Gambar 4. 31 filter Cetak tanggal Sumber: penulis

Gambar 4. 32 Cetak laporan penerimaan kas Sumber: penulis

(2) Laporan pengeluaran kas

Laporan pengeluaran kas menampilkan daftar peneluaran kas yang akan dicetak apabila diperlukan.

Jika ingin mencetak laporan pengeluaran kas pilihlah tombol cetak bewarna hijau disebelah kanan atas pada tampilan laporan pengeluaran kas, maka akan muncul form cetak tanggal (cetak tanggal yang disaring). Isi kan form cetak tanggal (cetak tanggal yang disaring) yaitu isi start date (mulai tanggal) dan end date (akhir tanggal) lalu pilih tombol cetak berwarna abu-abu untuk cetak sesuai yang diisikan. Untuk menutup form cetak tanggal (cetak tanggal yang disaring) pilih tombol close (tutup)

maka akan kembali ke tampilan laporan pengeluaran kas.

Tampilan laporan pengeluaran kas dapat dilihat pada gambar 4.33 , form cetak tanggal (cetak tanggal yang disaring) dapat dilihat pada gambar 4.34 , dan cetak laporan pengeluaran kas dapat dilihat pada gambar 4.35 berikut tampilan laporan:

Gambar 4. 33 laporan pengeluaran kas Sumber: penulis

Gambar 4. 34 filter cetak tanggal Sumber: penulis

Gambar 4. 35 cetak laporan pengeluaran kas Sumber: penulis

(3) Rekapitulasi

Rekapitulasi adalah penjumlahan keseluruhan penerimaan dan pengeluaran kas. Laporan rekapitulasi dipergunakan untuk keperluan publikasi jika dibutuhkan.

Untuk mencetak laporan rekapitulasi harian yang diperlukan maka pilih tombol cetak sebalah kiri atas berwana hijau pada tampilan rekapitulasi.

Gambar 4. 36 laporan rekapitulasi Sumber: penulis

Gambar 4. 37 cetak laporan rekapitulasi Sumber: penulis

![PENGARUH PENGEMASAN VAKUM TERHADAP KUALITAS MIKROBIOLOGIS AYAM BAKAR ASAP SELAMA PENYIMPANAN [The Effect of Vacuum Packaging on Microbiological of Smoked Roasted-Chicken during Storage] Rabiatul Adawiyah 1) , Sri Widyastuti 2) , Wiharyani Werdiningsih](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)