Maulana Rahman Pauji, 2014

TERHADAP PENYALURAN KREDIT (Kasus Bank Umum Go Public Periode 2009-2013)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh

Ujian Sidang Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh:

MAULANA RAHMAN PAUJI

NIM. 1001909

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT

(Kasus Bank Umum Go Public Periode 2009-2013)

Oleh

Maulana Rahman Pauji

Skripsi ini diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© 2014 Maulana Rahman Pauji Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Maulana Rahman Pauji, 2014

(Kasus Bank Umum Go Public Periode 2009-2013)

SKRIPSI

Oleh:

Maulana Rahman Pauji

NIM. 1001909

Telah disetujui oleh:

Pembimbing,

Dr. H. Nugraha, S.E, M.Si, Ak

NIP. 19661226 199001 1 002

Mengetahui,

Ketua Program Studi Pendidikan Akuntansi FPEB UPI

Dr. Kurjono, M.Pd.

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Kecukupan Modal dan Profitabilitas Terhadap Penyaluran Kredit ( Kasus Bank Umum Go Public Periode 2009-2013)

Maulana Rahman Pauji

Pembimbing : Dr. H. Nugraha, SE, M.Si, Ak, CA

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Kecukupan Modal dan Profitabilitas terhadap Penyaluran Kredit. Penelitian ini juga bertujuan untuk menggambarkan keadaan Kecukupan Modal yang diproksikan oleh Capital Adequacy Ratio dan Profitabilitas yang diproksikan oleh Return On assets terhadap Penyaluran Kredit yang diproksikan oleh Loan to Deposit Ratio pada Bank Umum Go Public.

Penelitian ini dilakukan pada Bank Umum Go Public pada tahun 2009-2013. Data diperoleh dari website resmi masing-masing Bank Umum Go Public dan Bursa Efek Indonesia d metode deskriftif asosiatif. Teknik analisis data yang digunakan adalah regresi linier multiple dan uji F-statistik untuk menguji keberartian regresi serta uji t-statistik untuk menguji keberartian koefisien regresi dengan tingkat kesalahan 5%. Sebelumnya telah dilakukan uji asumsi klasik yaitu uji linieritas, uji multikorelasi, uji heteroskedastisitas, dan uji autokorelasi.

Hasil penelitian menunjukan bahwa data berbentuk linier. Berdasarkan uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi tidak ditemukan variable yang menyimpang dari uji asumsi klasik. Secara parsial kecukupan modal tidak berpengaruh terhadap penyaluran kredit dan profitabilitas berpengaruh positif terhadap penyaluran kredit, artinya apabila profitabilitas naik maka penyaluran kredit naik. Hal yang sama terjadi apabila profitabilitas turun penyaluran kredit turun.

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

The Influence of Capital Adequacy and Profitability on Credit of Banking ( The case of Go Public Commercial Bank period of 2009-2013)

Maulana Rahman Pauji

Supervisor : Dr. H. Nugraha, SE, M.Si, Ak, CA

ABSTRACT

This research aims to examine the influence of capital adequacy and probability on credit distribution. This research also aims to describe capital adequacy condition which is stated by Capital Adequacy Ratio and probability which is stated by Return on assets on credit of banking which is stated by Loan to Deposit Ratio in Go public Commercial Bank.

This Research was performed on Go Public Commercial Bank in the year 2009-2013. The Data was obtained from each go public commercial bank official website and Indonesia stock exchange with descriptive and verification method. The data analysis technique used are multiple linear regression and the F-test statistical test to test the significance of regression and t-test statistical to test the significance of regression coefficients with 5% error level. The classical assumption which are linearity test, multicorrelation test, heteroscedasticity test and autocorrelation test have been done previously.

Result of the research showed that the data form is linier. Based on multicollinearity test, heteroscedasticity test and autocorrelation test the deviated variables from classical assumption test has not been found. Based on statistical test . Partially, the capital adequacy has not influence on credit distribution, and profitability has positive influence on credit of banking. Otherwise, if the profitability increases, credit of banking will also increase. Same as if there is decreasing in profitability, the credit of banking will also decrease.

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

B.Identifikasi Masalah ... 5

C.Rumusan Masalah ... 7

D.Maksud dan Tujuan Penelitian ... 8

E. Kegunaan Penelitian ... 9

BAB II LANDASAN TEORI A. Bank ... 10

1. Pengertian Bank ... 10

2. Jenis Bank ... 11

3. Asas, Fungsi, Tujuan, dan Kegiatan Bank ... 15

4. Sumber-sumber Dana Bank ... 17

B. Kredit ... 19

1. Pengertian Kredit ... 19

2. Unsur-unsur Kredit ... 20

3. Tujuan dan Fungsi Kredit ... 21

4. Jenis-jenis Kredit ... 24

5. Prinsip Kredit ... 27

C. Modal Bank ... 29

1. Pengertian Modal Bank ... 29

2. Fungsi Modal ... 30

3. Jenis-jenis Modal ... 30

4. Ketentuan Tentang Modal Minimum Bank ... 33

5. Aktiva Tertimbang Menurut Resiko ... 34

6. Capital Adequacy Ratio ... 35

D. Profitabilitas Bank ... 36

1. Pengertian Profitabilitas ... 36

2. Rasio-rasio Profitabilitas ... 37

3.Return On Assets ... 39

E. Penyaluran Kredit ... 40

1. Loan to Deposit Ratio ... 41

2. Pengukuran Loan to Deposit Ratio ... 43

F. Pengaruh Kecukupan Modal Terhadap Penyaluran Kredit ... 43

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus

H. Penelitian Terdahulu ... 45

I. Kerangka Pemikiran ... 47

J. Hipotesis Penelitian ... 49

BAB III METODE PENELITIAN A.Desain Penelitian ... 50

B.Operasionalisasi Variabel ... 50

C.Populasi dan Sampel ... 52

D.Jenis dan Sumber Data ... 54

E. Teknik Pengumpulan Data ... 54

F. Teknik Analisis Data dan Pengujian Hipotesis ... 55

a) Analisis Data Penelitian ... 55

b) Analisis Pengujian Hipotesis ... 55

1. Pengujian Asumsi Klasik ... 55

2. Analisis Regresi Linier Multipel ... 60

3. Uji Keberartian Regresi (Uji F) ... 61

4. Uji Keberartian Koefisien Regresi (Uji t) ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Obyek Penelitian... 64

B. Deskripsi Hasil Penelitian ... 77

C. Analisis Data dan Pengujian Hipotesis Penelitian... 96

1. Uji Asumsi Klasik ... 96

2. Analisis Regresi Linier Multipel ... 100

3. Uji Keberartian Regresi (Uji F) ... 102

4. Uji Keberartian Koefisien Regresi (Uji t) ... 103

D. Pembahasan Hasil Penelitian ... 104

BAB V SIMPULAN DAN SARAN A. Simpulan ... 108

B. Saran ... 109

DAFTAR PUSTAKA ... 110

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 LDR Bank Umum go public 2009-2013 ... 3

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 50

Tabel 3.2 Sampel ... 51

Tabel 4.1 CAR Bank Umum go public Tahun 2009-2013 ... 76

Tabel 4.2 ROA Bank Umum go public Tahun 2009-2013 ... 82

Tabel 4.3 ROA Bank Umum go public Tahun 2009-2013 ... 88

Tabel 4.4 Pengujian Linearitas ... 95

Tabel 4.5 Correlation Matrix ... 96

Tabel 4.4 Perhitungan Regresi Linier Multipel ... 99

DAFTAR GAMBAR

Gambar 2.1 Hubungan Variabel ... 47

Gambar 4.1 Grafik CAR Bank Umum go Public Tahun 2009 ... 77

Gambar 4.2 Grafik CAR Bank Umum go Public Tahun 2010 ... 78

Gambar 4.3 Grafik CAR Bank Umum go Public Tahun 2011 ... 79

Gambar 4.4 Grafik CAR Bank Umum go Public Tahun 2012 ... 80

Gambar 4.5 Grafik CAR Bank Umum go Public Tahun 2013 ... 81

Gambar 4.6 Grafik ROA Bank Umum go Public Tahun 2009 ... 83

Gambar 4.7 Grafik ROA Bank Umum go Public Tahun 2010 ... 84

Gambar 4.8 Grafik ROA Bank Umum go Public Tahun 2011 ... 85

Gambar 4.9 Grafik ROA Bank Umum go Public Tahun 2012 ... 86

Gambar 4.10 Grafik ROA Bank Umum go Public Tahun 2013 ... 87

Gambar 4.11 Grafik LDR Bank Umum go Public Tahun 2009 ... 90

Gambar 4.12 Grafik LDR Bank Umum go Public Tahun 2010 ... 91

Gambar 4.13 Grafik LDR Bank Umum go Public Tahun 2011 ... 92

Gambar 4.14 Grafik LDR Bank Umum go Public Tahun 2012 ... 93

Gambar 4.15 Grafik LDR Bank Umum go Public Tahun 2013 ... 94

Gambar 4.16 Pengujian Normalitas ... 96

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

A. Latar Belakang

Di era globalisasi seperti sekarang ini, setiap negara berlomba-lomba

mencapai kesejahteraan nasional secara merata. Hal tersebut menjadi salah satu

elemen penting agar dapat meningkatkan peringkat daya saing global. Begitu pula

dengan negara Indonesia yang perekonomiannya terbuka tentu saja tidak akan

luput dari dinamika persaingan global.

Pada tahun 2013 Indonesia mengalami kenaikan indeks peringkat daya

saing global yang pada tahun 2012 Indonesia berada pada posisi ke 50 diantara

seluruh negara, menjadi berada di posisi ke 38. Hal ini tidak lepas dari naiknya

beberapa pilar perekonomian di Indonesia yang salah satunya yaitu kenaikan pada

aspek keuangan. (Annual Report World Economic Forum: The Global Competitiveness Report 2013-2014).

Jika berbicara aspek keuangan maka tidak akan lepas dari salah satu

bidang yang terkait dengan aspek keuangan yaitu perbankan. Perbankan

merupakan segala sesuatu yang menyangkut tentang bank, yang mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Lembaga keuangan, khususnya bank memiliki peran yang sangat

penting dalam menggerakkan roda perekonomian suatu negara. Hasibuan

(2010:56) menyatakan bahwa, “Bank merupakan jantung dan urat nadinya perdagangan dan pembangunan ekonomi suatu negara”.

Bank sebagai lembaga intermediasi memiliki fungsi untuk menghimpun

dana dan menyalurkannya kembali kepada masyarakat, dalam menyalurkan dana

yang telah dihimpunnya bank memberikan dalam bentuk kredit. Menurut

Undang-Undang No. 10 Tahun 1998 tentang Perbankan, kredit adalah penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu, berdasarkan kesepakatan

Maulana Rahman Pauji, 2014

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

pemberian bunga.

Penyaluran kredit merupakan salah satu kegiatan yang paling sering

dilakukan oleh bank, selain itu pula penyaluran kredit merupakan sebagai balas

jasa yang dilakukan oleh bank kepada masyarakat karena telah menyimpan

kelebihan dana yang dimilikinya di bank. Besarnya penyaluran kredit yang dapat

dilakukan bank salah satunya dipengaruhi oleh jumlah simpanan dari masyarakat.

apabila jumlah simpanan dari masyarakat tinggi maka bank akan lebih mudah

dalam melakukan penyaluran kredit. Sedangkan, apabila jumlah simpanan dari

masyarakat rendah maka bank akan kesulitan dalam melakukan penyaluran kredit.

Besarnya penyaluran kredit kepada masyarakat yang dilakukan oleh bank

dapat dilihat menggunakan rasio Loan to Deposit Ratio (LDR). Menurut Kasmir

(2008:290) “Loan to Deposit Ratio (LDR) didefinisikan sebagai rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah

dana masyarakat dan modal sendiri yang digunakan”.

Tingkat Loan to Deposit Ratio (LDR) suatu bank haruslah dijaga kestabilannya agat tidak berada dalam kondisi yang terlalu rendah maupun

kondisi yang terlalu tinggi. Untuk itu diperlukan suatu standar mengenai tingkat

rasio LDR tersebut. Bank Indonesia sebagai otoritas moneter menetapkan standar

rasio LDR berdasarkan Surat Edaran Bank Indonesia No. 12/19/PBI/2010 yang

berisi mengenai batas ketentuan Loan Deposit to Ratio berada pada kisaran batas bawah target sebesar 78 % dan batas atas target sebesar 100%. Artinya bank

Indonesia mentukan target minimal dan target maksimal yang harus dicapai oleh

bank dalam rasio Loan Deposit to Ratio adalah sebesar 78% dan 100%. Angka 78% dan 100% merupakan target minimal dan target maksimal yang ditetapkan

oleh Bank Indonesia hasil dari perbandingan dari kredit yang diberikan dengan

3

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 1.1

LDR Bank Umum go public 2009-2013

No Nama Bank

23 PT. Bank Windu Kentjana Internasional

Tbk

65.81 81.29 79.3 80.22 82.73

Rata-rata LDR 72.36 74.19 77.94 80.98 84.05

Maulana Rahman Pauji, 2014

Dengan melihat data tabel 1.1 di atas rata-rata Loan to Deposit Ratio dari Bank Umum go public belum mencapai standar yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 78 %. Fenomena tersebut terjadi pada tahun 2009 – 2011

yang mencapai masing-masing 72,36% , 74,19 % dan 77,94 %. Keadaan tersebut

dipengaruhi dengan rendahnya Loan to Deposit Ratio dari beberapa bank umum go public yaitu PT. Bank Bumi Artha Tbk, Bank Capital Indonesia Tbk, Bank Central Asia Tbk, Bank Ekonomi Raharja Tbk, Bank Mandiri (Persero) Tbk,

Bank Mega Tbk, Bank Negara Indonesia Tbk, Bank Victotia Internasional Tbk.

Pada tahun berikutnya yakni tahun 2012 dan 2013 rata-rata LDR sudah mencapai

kriteria yang di tetapkan oleh Bank Indonesia, yaitu berada pada kisaran 80,98%

dan 84,05 %. Namun masih ada beberapa bank yang mengalami LDR di bawah

kriteria yang telah ditetapkan bank tersebut adalah PT. Bank Bumi Artha Tbk, PT.

Bank Mandiri (Persero) Tbk, PT. Bank Negara Indonesia Tbk, pada tahun 2012

belum mencapai kriteria dari Bank Indonesia, kemudian PT. Bank Capital

Indonesia Tbk, PT. Bank Central Asia Tbk, PT. Bank Mega Tbk, PT. Bank

Victotia Internasional Tbk secara berturut-turut tahun 2012 dan 2013 belum

mencapai kriteria yang telah ditetapkan oleh Bank Indonesia.

Akibatnya dari kondisi tersebut bank yang memiliki Loan to Deposit Ratio di luar kisaran kriteria yang telah ditetapkan oleh Bank Indonesia, yang nantinya

akan dikenakan sanksi berupa disinsentif berdasarkan selisih Loan to Deposit Ratio terhadap target, untuk bank yang memiliki Loan to Deposit Ratio lebih rendah dari batas bawah target Loan to Deposit Ratio yang telah ditetapkan dikenakan disisentif Giro Wajib Minimum (GWM) sebesar 0,1% dari Dana Pihak

Ketiga (DPK) rupiah untuk setiap 1% kekurangan Loan to Deposit Ratio. Untuk bank yang memiliki Loan to Deposit Ratio lebih tinggi dari batas atas target Loan to Deposit Ratio dengan kondisi permodalan yang kurang memadai dikenakan disisentif berupa tambahan Giro Wajib Minimum (GWM) sebesar 0,2 % dari

5

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Giro Wajib Minimum (GWM) tersebut telah mempertimbangkan kondisi

likuiditas perbankan sehingga tidak mengurangi kemampuan bank dalam ekspansi

kredit sesuai dengan rencana bisnis bank dengan tetap memperhatikan prinsip

kehati-hatian. Kondisi permodalan dikatakan cukup apabila mencapai rasio 14%

(Surat Edaran Bank Indonesia No. 12/19/PBI/2010).

Selain itu, apabila bank memiliki nilai Loan to Deposit Ratio di bawah standar yang telah ditetapkan oleh Bank Indonesia maka dapat diindikasikan

bahwa bank tersebut masih belum efektif dalam menjalankan tugas sebagai

lembaga intermediasi karena tidak dapat menyalurkan dengan baik dana yang

telah dihimpunnya. Sedangkan, untuk bank yang memiliki nilai Loan to Deposit Ratio di atas standar Bank Indonesia maka dapat diindikasikan bahwa bank tersebut kurang menjaga prinsip kehati-hatian yang nantinya akan berdampak

pada semakin tingginya risiko kredit yang akan ditanggung oleh bank. Dengan

demikian, bank harus menjaga tingkat kestabilan Loan to Deposit Ratio seperti yang telah ditetapkan oleh Bank Indonesia.

B. Identifikasi Masalah

Menurut Undang‐Undang No. 10 Tahun 1998, “bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak”. Dari pengertian tersebut

bank merupakan bagian dari lembaga keuangan yang berfungsi sebagai lembaga

intermediasi dalam penyaluran dana bagi masyarakat yang membutuhkan dana.

Penyaluran dana tersebut di peroleh dari pihak yang kelebihan dana.

Berdasarkan latar belakang diatas yang telah diuraikan dapat

diindentifikasi bahwa kinerja kredit Bank Umum go public mengalami penurunan yang sangat drastis, sebanyak 50 % dari bank umum tersebut belum mencapai

rasio Loan to Deposit Ratio yang ditetapkan oleh bank Indonesia menurut No. 26/5/BPPP tanggal 29 Mei 1993 yaitu batas bawah sebesar 85%, penurunan ini

disebabkan oleh masih berkelanjutannya krisis yang terjadi pada tahun 2008.

Maulana Rahman Pauji, 2014

sampai dengan tahun 2011. Namun menurut peraturan Bank Indonesia yang baru

yang dimuat dalam Surat Edaran Bank Indonesia No. 12/19/PBI/2010 yang

menetapkan batas bawah Loan to Deposit Ratio sebesar 78% bank umum pada tahun 2010 dan 2011 belum mencapai kriteria yang telah ditetapkan, hal yang

sebaliknya dicapai pada tahun 2012 dan 2013 telah mencapai batas bawah yang

telah ditetapkan oleh Bank Indonesia.

Adapun faktor-faktor yang dapat mempengaruhi penyaluran kredit yang

telah dikemukakan oleh Warjiyo (2004:17) menyatakan “Perilaku penawaran atau

penyaluran kredit perbankan dipengaruhi oleh suku bunga, persepsi bank terhadap

prospek usaha debitur dan faktor lain seperti karakteristik internal bank yang

meliputi dana pihak ketiga, permodalan yang dapat diukur dengan rasio

kecukupan modal (capital adequacy ratio) dan jumlah kredit bermasalah (Non Performing Loan)”.

Dalam melakukan operasinya suatu perusahaan membutuhkan modal

sebagai faktor terpenting dalam menjalankan usahanya, sama halnya seperti bank

dalam menyalurkan kredit kepada masyarakat memerlukan modal. Modal bank

ini harus dapat juga digunakan sebagai cadangan untuk menjaga berbagai

kemungkinan yang terjadi, diantaranya resiko yang mungkin terjadi atas

penyaluran kredit tersebut. Oleh karena itu bank harus dapat menyediakan

penyediaan modal minimum. Menurut Dendawijaya (2009 : 121) “Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada

bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh

dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman,

dan sebagainya”.

Semakin tinggi nilai CAR mengindikasikan bahwa bank telah mempunyai

modal yang cukup baik dalam menunjang kebutuhannya serta menanggung

risiko-risiko yang ditimbulkan termasuk di dalamnya risiko-risiko kredit. Sehingga jika modal

suatu bank sangat besat maka bank tersebut aja menyalurkan banyak kredit bagi

7

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Selain dari modal yang merupakan faktor penting dalam menjalankan

usahanya, laba merupakan faktor mutlak yang harus ada agar kontinuitas bank

dapat terjaga. Laba bank yang terjadi merupakan selisih dari penghasilan yang

besar daripada pengeluaran (biaya) yang dikeluarkan. Penghasilan bank tersebut

berasal dari hasil kegiatan operasional seperti bunga, agio saham, dan kredit

tentunya.

Menurut Dendawijaya (2003 :59) “Dalam penentuan tingkat kesehatan

suatu bank yang pada akhirnya dapat mencerminkan keberlanjutan kinerja

keuangan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya

laba berdasarkan Return On Assets (ROA) karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan assets yang

dananya sebagian besar berasal dari dana simpanan masyarakat”.

Menurut Hadad (2004 :2) menyatakan bahwa “Return on assets adalah

indikator yang akan menunjukan bahwa apabila rasio ini meningkat maka aktiva

bank telah digunakan dengan optimal untuk memperoleh pendapatan sehingga

diperkirakan ROA dan kredit memiliki hubungan yang positif. Dalam kegiatan

usaha bank mendorong perekonomian, rasio ROA yang tinggi menunjukkan bank

telah menyalurkan kredit dan memperoleh pendapatan”.

Sehingga apabila rasio Return On Assets semakin besar maka semakin besar juga keuntungan yang diperoleh bank tersebut. Dari keuntungan yang besar

ini bank dapat menyalurkan banyak kredit, sejalan dengan kredit yang meningkat

maka akan meningkat juga Loan to Deposit Ratio bank tersebut.

Berdasarkan pemaparan latar belakang diatas penulis tertarik untuk

mengambil judul “Pengaruh Kecukupan Modal dan Profitabilitas terhadap Penyaluran Kredit pada Bank Umum Go Public di Indonesia pada Periode 2009-2013”

C. Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah di atas peneliti

Maulana Rahman Pauji, 2014

1. Bagaimana gambaran Kecukupan Modal pada Bank Umum go public periode 2009-2013.

2. Bagaimana gambaran Profitabilitas pada Bank Umum go public periode 2009-2013.

3. Bagaimana gambaran Penyaluran Kredit pada Bank Umum go public periode 2009-2013.

4. Bagaimana pengaruh Kecukupan Modal dan Profitabilitas terhadap

Penyaluran Kreditpada Bank Umum go public periode 2009-2013.

5. Bagaimana pengaruh Kecukupan Modal terhadap Penyaluran Kredit pada

Bank Umum go public periode 2009-2013.

6. Bagaimana pengaruh Profitabilitas terhadap Penyaluran Kredit pada Bank

Umum go public periode 2009-2013.

D. Maksud dan Tujuan Penelitian a. Maksud Penelitian

Maksud dari penelitian ini untuk dapat mengetahui gambaran pengaruh

kecukupan modal dan profitabilitas terhadap penyaluran kredit pada bank

umum yang go public di Indonesia.

b. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Mengetahui gambaran Kecukupan Modal pada Bank Umum go public periode 2009-2013.

2. Mengetahui gambaran Profitabilitas pada Bank Umum go public periode 2009-2013.

3. Mengetahui gambaran Penyaluran Kredit pada Bank Umum go public periode 2009-2013.

4. Mengetahui pengaruh Kecukupan Modal terhadap Penyaluran Kredit pada

Bank Umum go public periode 2009-2013.

5. Mengetahui pengaruh Profitabilitas terhadap Penyaluran Kredit pada Bank

9

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

6. Mengetahui pengaruh Kecukupan Modal dan Profitabilitas terhadap

Penyaluran Kredit pada Bank Umum go public periode 2009-2013.

E. Kegunaan Penelitian

1. Bagi penulis, diharapkan dapat memberikan tambahan wawasan dan

pengetahuan serta pengalaman mengenai penerapan teori-teori yang telah

diperoleh pada masa perkuliahan, selain itu mendapat gambaran yang jelas

mengenai ada tidaknya kesesuaian antara teori yang dipelajari dengan fakta

yang terjadi.

2. Sebagai bahan referensi bagi peneliti selanjutnya dalam melakukan

penelitian yang berkaitan dengan penyaluran kredit perbankan.

3. Bagi pihak lain diharapkan menjadi bahan kajian dan menambah referensi

dalam melaksanakan penelitian yang berhubungan dengan faktor-faktor

yang mempengaruhi penyaluran kredit di dunia perbankan.

4. Bagi pihak bank sebagai bahan pertimbangan dalam melakukan kegiatan

Maulana Rahman Pauji, 2014

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

A.Desain Penelitian

Dalam penelitian ini, metode penelitian yang digunakan adalah metode

asosiatif dan metode deskriptif.

Metode asosiatif menurut Sugiyono (2003:11):

Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih. Penelitian ini mempunyai tingkatan tertinggi dibandingkan dengan diskriptif dan komparatif karena dengan penelitian ini dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

Menurut Nazir (2005:89) metode deskriptif adalah :

Studi untuk menentukan fakta dengan interpretasi yang tepat, dimana termasuk di dalamnya studi untuk melukiskan secara akurat sifat-sifat dari beberapa fenomena kelompok dan individu, serta studi untuk menentukan frekuensi terjadinya suatu keadaan untuk meminimalisasikan bias dan memaksimumkan realibilitas.

Metode asosiatif dalam penelitian ini digunakan untuk mengetahui pengaruh faktor-faktor yang mempengaruhi penyaluran kredit, dalam penelitian ini faktor-faktor yang mempengaruhi penyaluran kredit adalah kecukupan modal dan profitabilitas. Sedangkan metode deskriptif dalam penelitian ini bertujuan untuk mengetahui fakta-fakta yang melukiskan sifat dari fenomena penyaluran kredit yang terjadi.

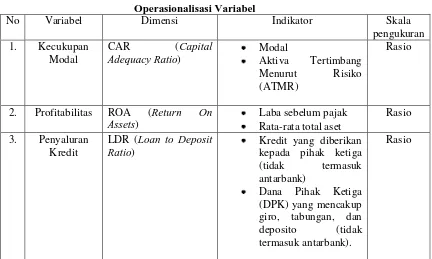

B.Operasionalisasi Variabel

Variabel penelitian adalah sesuatu hal yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulannya (Sugiyono 2011 : 38). Dalam penelitian

ini, variabel yang digunakan diklasifikasikan ke dalam variabel independen dan

variabel dependen. Variabel penelitian yang digunakan adalah sebagai berikut:

Maulana Rahman Pauji, 2014

Variabel independen atau variabel bebas yaitu variabel yang mempengaruhi

variabel lain yang tidak bebas. Dalam penelitian ini yang menjadi variabel

independen satu adalah Kecukupan modal. Dalam penelitian ini indikator yang

digunakan dalam mengukur kecukupan modal adalah Capital Adequacy Ratio (CAR). Capital Adequacy Ratio (CAR) merupakan rasio yang membandingkan antara jumlah modal bank dengan aktiva tertimbang memurut risiko. Dengan

rasio kecukupan modal (CAR) dapat diketahui modal minimum yang dicapai

bank apabila bank sentral menetapkan standar CAR tertentu dan bank memiliki

sejumlah ATMR (M. Faisal Abdullah, 2005:60). Variabel indipenden dua

adalah Return on Assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan atas

sejumlah aset yang dimiliki oleh perusahaan. Menurut Dendawijaya

(2005:119) berpendapat bahwa:

Dalam penentuan tingkat kesehatan bank, Bank Indonesia lebih mementingkan penilaian besarnya Return on Assets (ROA). Hal ini dikarenakan oleh Bank Indonesia sebagai Pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat.

b. Variabel Dependen

Variabel dependen yaitu variabel yang sering disebut sebagai variabel output,

kriteria, konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel

terikat. Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas (Sugiyono, 2011:39). Dalam

Penelitian ini yang merupakan variabel terikatnya adalah penyaluran kredit

yang diproksikan dengan Loan to Deposit Ratio (LDR). Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan

dana yang diterima oleh bank (Dendawijaya, 2009:116).

Operasional variabel yang digunakan dalam penelitian ini dipaparkan pada

52

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.1

Operasionalisasi Variabel

No Variabel Dimensi Indikator Skala

pengukuran

Kredit yang diberikan kepada pihak ketiga

Populasi adalah wilayah generalisasi yang terdiri atas

obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya (Sugiyono, 2011:80). Populasi yang digunakan dalam

penelitian ini adalah bank umum yang telah go public di Indonesia dalam kurun waktu penelitian periode 2009-2013. Jumlah bank umum di

Indonesia yang telah go public sampai dengan tahun 2013 sebanyak 23 bank.

2. Sampel

Maulana Rahman Pauji, 2014

Dalam pengambilan sampel diperlukan teknik pengambilan sampel

(teknik sampling). Teknik sampling pada dasarnya dikelompokkan

menjadi dua jenis, yaitu Probability Sampling dan Non Probability Sampling. Dalam penelitian ini teknik sampling yang digunakan adalah dengan cara Non Probability Sampling. Menurut Sugiyono (2007:66)

“Non Probability Sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota

populasi untuk dipilih menjadi sampel”. Teknik sampel ini meliputi sampling sistematis, sampling kuota, sampling insidental, purposive sampling, sampling jenuh, dan snowball sampling.

Dalam penelitian ini, teknik yang digunakan adalah sampling jenuh. Menurut Sugiyono (2007:68):

Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil.

Karena penelitian ini menggunakan sampel jenuh maka sampel yang

digunakan merupakan keseluruhan populasi yang ada. Jumlah sampel

yang digunakan dalam penelitian ini adalah sebanyak 23 bank berikut

nama daftar bank tersebut :

Tabel 3.2 Sampel Penelitian

No. Nama Bank

1 PT. Bank Artha Graha Internasional Tbk 2 PT. Bank Bukopin Tbk

3 PT. Bank Bumi Artha Tbk 4 PT. Bank ICB Bumiputera Tbk 5 PT. Bank Capital Indonesia Tbk 6 PT. Bank Central Asia Tbk 7 PT. Bank CIMB Niaga Tbk 8 PT. Bank Danamon Tbk

9 PT. Bank Ekonomi Raharja Tbk

54

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 14 PT. Bank Mega Tbk

15 PT. Bank Negara Indonesia Tbk 16 PT. Bank OCBC NISP Tbk

17 PT. Bank Nusantara Parahyangan Tbk 18 PT. Bank Panin Tbk

No. Nama Bank

19 PT. Bank Permata Tbk

20 PT. Bank Rakyat Indonesia Tbk

21 PT. Bank Tabungan Pensiun Nasional Tbk 22 PT. Bank Victotia Internasional Tbk

23 PT. Bank Windu Kentjana Internasional Tbk Sumber : Indonesian Capital Market Directory

D.Jenis dan Sumber Data

1) Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa laporan historis rasio-rasio keuangan masing-masing perusahaan

perbankan yang go public yang meliputi Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Return On Assets (ROA), yang diperoleh dengan metode pangamatan selama periode tahun 2009-2013.

2) Sumber Data

Sumber data dalam penelitian ini diperoleh dari laporan keuangan dan

laporan tahunan Bank Umum go public yang terdaftar di Bursa Efek Indonesia selama periode tahun 2009-2013. Dalam penelitian ini

menggunakan teknik data panel, Widarjono (2012 : 9) mengemukakan “

data panel merupakan gabungan antara data time series dan cross section data “.

E.Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang diperoleh untuk

mendapatkan data. Data yang telah dikumpulkan digunakan untuk menguji

hipotesis yang telah dirumuskan. Metode ini menggunakan data sekunder

sehingga metode yang digunakan adalah studi dokumentasi. Arikunto (2006: 231)

Maulana Rahman Pauji, 2014

variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti,

notuklen rapat, lengger, agenda, dan sebagainya”.

Teknik pengumpulan data dalam penelitian ini menggunakan metode

dokumentasi. Keseluruhan data yang digunakan penelitian ini merupakan data

sekunder yaitu data yang diperoleh melalui dokumen-dokumen perusahaan dan

laporan lainnya yang memiliki relevansi dengan penelitian ini.

F. Teknik Analisis Data dan Pengujian Hipotesis

Analisis data merupakan suatu cara untuk menjawab pertanyaan penelitian

yang diajukan sehingga memperoleh jawaban atas rumusan masalah dan menarik

kesimpulan atas hipotesis yang telah diajukan. Teknik analisis data yang

digunakan adalah statistika infersial. Sugiyono (2007:207) menjelaskan bahwa

“Statistika infersial adalah teknik statistik yang digunakan untuk menganalisis

data sampel dan hasilnya diberlakukan untuk populasi”. a) Analisis Data Penelitian

Untuk mengetahui rasio-rasio variable terikat terlebih dahulu menganalisis data

akuntansi sebagai berikut :

1). Variabel Independen 1 (Kecukupan Modal)

× 100%

(SEBI No. 6/23/DPNP 2004)

2). Variabel Independen 2 (Profitabilitas)

× 100%

(SEBI No. 6/23/DPNP 2004)

3). Variabel Dependen (Penyaluran Kredit)

(SEBI No. 6/23/DPNP 2004)

56

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Uji Linearitas

Salah satu asumsi dari analisis regresi adalah lineritas. Maksudnya apakah

garis regresi antara X dan Y membentuk garis linear atau tidak. Kalau tidak maka

analisis regresi tidak dapat dilanjutkan (Sugiyono, 2013 : 265).

Menurut Sudjana (2004:15), “Uji kelinieran regresi dilakukan melalui

pengujian hipotesis nol bahwa regresi linear melawan hipotesis tandingan bahwa

regresi non-linier”. Ada beberapa uji yang dapat dilakukan yaitu salah satunya

dengan menggunakan uji Durbin Watson yaitu untuk melihat ada tidaknya autokorelasi dalam suatu model regresi. Pengujian Durbin Watson dilihat dengan membandingkan nilai Durbin Watson (DW) dan nilai dL dalam tabel Durbin Watson dengan taraf signifikansi 5%. Kriteria keputusannya apabila DW > dL maka data berbentuk linear dan apabila DW < dL maka data tidak berbentuk

linear.

Uji kelinieran juga dapat dilakukan dengan terlebih dahulu menghitung

jumlah kuadrat-kuadrat, disingkat JK, untuk berbagai sumber variasi.

Sumber-sumber variasi yang JK-nya perlu dihitung adalah Sumber-sumber-Sumber-sumber variasi untuk

total, koefisien (a), regresi (b|a), sisa, tuna cocok dan galat yang dapat dihitung

dengan menggunakan rumus-rumus berikut :

JK(T) =

Setelah menghitung JK, maka selanjutnya uji kelinieran regresi dengan

Maulana Rahman Pauji, 2014

F

=

Dimana :

(Sudjana 2004:19)

Berikut ini langkah-langkah dalam melakukan uji kelinearan :

a. Menentukan hipotesis

: regresi linier

: regresi non linier

b. Taraf signifikansi = 5%

c. Kriteria pengujian

: diterima apabila

: ditolak apabila

dengan,

dk pembilang = k – 1

dk penyebut = n – k

Keterangan :

k = konstanta variabel bebas

n = banyak sampel

d. Perhitungan nilai

F =

2. Pengujian Asumsi Klasik

Menurut Imam Ghozali (2012:103) pengujian asumsi klasik atas data

penelitian, dilakukan dengan menggunakan empat model pengujian yaitu:

1. Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal. Seperti uji t

dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk

58

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berdistribusi normal atau tidak yaitu dengan menggunakan analisis grafik

dan uji statistik (Imam Ghozali, 2012:160).

1) Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara data

observasi dengan distribusi yang mendekati distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal, dan ploting data

residual akan dibandingkan dengan garis diagonal. Jika distribusi data

residual normal, maka garis yang menggambarkan data sesungguhnya

akan mengikuti garis diagonalnya.

2) Analisis Statistik

Uji statistik yang dapat digunakan untuk mengukur normalitas data yaitu

salah satunya dengan menggunakan uji statistic non parametric

Kolmogorov-Smirnov (K-S). untuk mendeteksi data berdistribusi normal,

probabilitas signifikansi data haruslah diatas tingkat kepercayaan ≥ 0,05

atau 5%. Uji K-S dilakukan dengan membuat hipotesis:

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

2. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi

yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak

ortogonal. Variabel ortogonal adalah variabel independen sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model

regresi (Imam Ghozali, 2012: 105). Untuk mendeteksi ada tidaknya

multikolonieritas di dalam model regresi dapat dilihat dari:

1. Nilai tolerance

2. Variance Inflation Factor (VIF)

Kedua ukuran ini menunjukan setiap variabel independen manakah yang

Maulana Rahman Pauji, 2014

variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh

variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan

nilai VIF tinggi ( karena VIF= 1/ Tolerance). Nilai cutoff yang umum

dipakai untuk menunjukan adanya multikolonieritas adalah apabila nilai

tolerance ≤ 0.10 atau sama dengan VIF ≥ 10. Jika nilai VIF terbukti bernilai

≤ 10 maka tidak terjadi kolonieritas dalam variabel regresi tersebut (Imam Ghozali,2012:106).

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam modal

regresilinear ada korelasi antara kesalahan pengganggu (residual) pada

periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Jika

terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi

yang baik adalah regresi bebas dari autokorelasi. Untuk mengetahui tidak

terjadinya Autokorelasi dilakukan pengujian dengan Run Test sebagai

bagian dari statistik non-parametrik dapat pula digunakan untuk menguji

apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak

terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau

random. Run Test digunakan untuk melihat apakah data residual terjadi

secara random atau tidak (sistematis). Apabila nilai signifikansi kurang dari

signifikansi 0,05 yang berarti hipotesis nol ditolak, sehingga dapat

disimpulkan bahwa residual tidak random atau terjadi autokorelasi antar

nilai residual (Imam Ghazali,2012:120).

H0 : residual (res_1) random (acak)

HA: residual (res_1) tidak random

4. Uji heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan

kepengamatan yang lain. Jika varians dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda

disebut Heterokedastisitas. Model regresi yang baik adalah yang

60

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mendeteksi adanya heteroskedastisitas adalah dengan melihat grafik plot

antara nilai prediksi variabel independen (ZPRED) dengan residualnya

(SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID

dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X

adalah residual (Y prediksi -Y sesungguhnya) yang telah di-studentized

(Imam Ghozali, 2012:139).

Dasar analisisnya adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Untuk meyakinkan tidak adanya masalah heteroskedaktisitas dalam

penelitian maka peneliti juga menguji dengan uji glejser, uji ini dilakukan

dengan meregresikan semua variabel bebas terhadap nilai mutlak

residualnya. Jika terdapat pengaruh variabel bebas yang signifikan atau

signifikansi lebih besar dari alpha (Sig > α) terhadap nilai mutlak

residualnya maka dalam model terdapat masalah heteroskedaktisitas

(suliyanto,2011:98).

3. Analisis Regresi Linier Multipel

Setelah melalui uji asumsi klasik, yang meliputi uji normalitas, uji

autokorelasi, uji heteroskedastisitas dan uji multikolonieritas, serta data telah

terdistribusi normal, maka data yang sudah dikumpulkan tersebut dianalisa

dengan menggunakan metode regresi linear multipel. Analisis regresi adalah studi

mengenai ketergantungan variabel dependen dengan satu atau lebih variabel

independen untuk memprediksi nilai rata-rata populasi atau nilai rata-rata variabel

dependen berdasarkan nilai variabel independen yang diketahui. Hasil analisis

Maulana Rahman Pauji, 2014

Koefisien ini diperoleh dengan cara memprediksi nilai variabel dependen

dengan suatu persamaan. Dalam analisis regresi, selain mengukur kekuatan

hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara

variabel dependen dengan independen (Imam Ghozali, 2012:95). Metode analisis

yang digunakan adalah model regresi linier multipel yang persamaannya

dituliskan sebagai berikut :

Dimana :

Y = Loan to Deposit Ratio (LDR)

a = Konstanta

b1, b2,b3 = Koefisien regresi

X1 = Capital Adequacy Ratio (CAR)

X2 = Return On Asset (ROA)

4. Uji Keberartian Regresi (Uji F)

Menurut Sudjana (2003:90) uji keberartian Regresi Linier Multipel ini

dimaksudkan untuk meyakinkan diri apakah regresi (berbentuk linier) yang

didapat berdasarkan penelitian ada artinya bila dipakai untuk membuat

kesimpulan mengenai hubungan sejumlah peubah yang sedang diamati.Untuk

memperoleh gambaran mengenai keberartian hubungan regresi antara variabel

(kecukupan modal), (profitabilitas) terhadap variabel Y (penyaluran kredit),

maka dilakukan pengujian keberartian regresi. Dengan rumusan hipotesis sebagai

berikut :

H0 : Regresi Tidak Berarti

H1 : Regresi berarti

Dengan menggunakan rumus F yang diformulasikan sebagai berikut:

(Sudjana, 2003:91)

62

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu = Jumlah Kuadrat Regresi

= Jumlah kuadrat sisa

N = Jumlah data

k = Jumlah variabel independen

Menurut Sudjana (2003:91) Langkah-langkah yang dilakukan untuk

menguji keberartian regresi adalah sebagai berikut :

Menghitung jumlah kuadrat regresi (JKReg) dengan rumus

1) Mencari jumlah kuadrat sisa (JKsisa) dengan rumus:

Maka bila hasil ini dikonsultasikan dengan nilai tabel F dengan

dk pembilang k dan dk penyebut (n-k-1) , taraf nyata 5% maka diperoleh .

Kesimpulan yang diambil adalah dengan membandingkan dengan :

Jika nilai Fhitung > nilai Ftabel, maka H0 ditolak dan H1 diterima

Jika nilai Fhitung ≤ nilai Ftabel, maka H0 diterima dan H1 ditolak.

5. Uji Keberartian Koefesien Regresi (Uji t)

Uji keberartian koefisien regresi pada dasarnya menunjukkan pengaruh

satu variabel dalam menerangkan variasi variabel dependen dengan menganggap

variable independen lainnya bernilai tetap. Adapun rumusan hipotesisnya adalah

sebagai berikut :

Untuk Variabel Independen 1 (kecukupan modal)

H0 : ≤ 0, tidak ada pengaruh kecukupan modal terhadap penyaluran

kredit

H1 : > 0, terdapat pengaruh positif kecukupan modal terhadap

Maulana Rahman Pauji, 2014

Untuk Variabel Independen 2 (profitabilitas)

H0 : ≤ 0, tidak ada pengaruh profitabilitas terhadap penyaluran

kredit

H1 : > 0, terdapat pengaruh positif profitabilitas terhadap penyaluran

kredit

Adapun rumus menguji keberartian koefisien regresi adalah sebagai

berikut :

( Sudjana, 2003:111)

Keterangan :

= galat baku koefisien regresi

= nilai variabel bebas

Untuk menentukan galat baku koefisien terlebih dahulu harus dilakukan pehitungan-perhitungan sebagai berikut :

1. Menghitung Nilai Galat Baku Taksiran Y ( ) , dengan rumus :

2. Menghitung Nilai Koefisien Korelasi Ganda Antara , dengan

rumus :

3. Menghitung Jumlah Kuadrat Penyimpangan Peubah ( ), dengan

rumus :

4. Menghitung Nilai Galat Baku Koefisien Regresi ( ), dengan

64

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Setelah menghitung nilai t langkah selanjutnya membandingkan nilai dengan nilai tabel student t dengan dk = (n-k-1) dan taraf nyata 5%. Kriterianya adalah sebagai berikut :

Jika nilai -ttabel ≤ thitung < ttabel, maka H0 diterima dan H1 ditolak

Jika nilai thitung > nilai ttabel atau -thitung > -ttabel maka H0 ditolak dan

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan

1. Gambaran kecukupan modal yang diukur dengan Capital Adequacy Ratio pada Bank Umum go public periode 2009 sampai 2013 mengalami fluktuasi dalam periode tersebut. Rata-rata rasio CAR masing-masing tahun 2009 sebesar

17,81%, tahun 2010 16,62%, tahun 2011 15,03%, tahun 2012 15,51%, tahun

2013 16,04%. Rasio CAR yang tertinggi dari periode tersebut dicapai oleh

Bank Capital Indonesia dengan rasio CAR sebesar 44,62% pada tahun 2009

dan terendah oleh bank ICB Bumiputera dengan rasio sebesar 10,12%.

Walaupun demikian dari gambaran keseluruhan terlihat dalam kondisi sehat

dengan nilai CAR melebihi yang telah ditetapkan oleh Bank Indonesia yaitu

sebesar 8%.

2. Gambaran profitabilitas yang diukur dengan Return On Assets pada Bank Umum go public periode 2009 sampai 2013 terdapat dua bank yang belum pernah mendapatkan rasio ROA diatas ketetapan 1,5% secara 5 tahun

berturut-turut. Bank tersebut adalah Bank Artha Graha Internasional dan Bank ICB

Bumiputera. Bank ICB Bumiputera merupakan bank dengan kondisi terburuk

dan dikatakan kurang sehat. Dikatakan demikian karena selama periode

2009-2013 mengalami kondisi rasio ROA yang negatif. Hal ini berdampak buruk

terhadap bank tersebut nantinya karena akan mengurangi tingkat kepercayaan

dari masyarakat. Bank yang mengalami kinerja baik ditunjukan oleh Bank

Rakyat Indonesia dengan selama 4 tahun berada pada tingkat rasio ROA

tertinggi dibandingkan dengan bank lainya. Hal ini dapat meningkatkan

kepercayaan bagi masyarakat dengan berasumsi keuntungan bank yang cukup

besar setiap tahunnya.

rata-109

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

109

rata setiap tahunnya. Namun ada tiga bank yang belum memenuhi selama 5

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus

Indonesia yaitu sebesar 78%, bank tersebut adalah Capital Indonesia, Bank

Central Asia dan Bank Mega. Sehingga ketiga Bank tersebut dikenakan sanksi

berupa kenaikan Giro Wajib Minimum sebesar 0,1% dari Dana Pihak Ketiga

setiap kekurangan 1% rasio LDR. Hal ini jelas sangat berpengaruh kepada

kegiatan usaha bank karena jumlah Dana Pihak Ketiga yang seharusnya

digunakan untuk penyaluran kredit harus dialokasikan kepada kenaikan Giro

Wajib Minimum sehingga komposisi Dana Pihak Ketiga menjadi lebih kecil

dan berpengaruh kepada penyaluran kredit di tahun berikutnya.

4. Pengaruh kecukupan modal terhadap penyaluran kredit memiliki hubungan

yang negative. Artinya ketika kecukupan modal meningkat akan berbanding

terbalik dengan penyaluran kredit yang akan menurun. Hal yang sama terjadi

ketika kecukupan modal menurun maka penyaluran kredit meningkat.

5. Pengaruh profitabilitas terhadap penyaluran kredit memiliki pengaruh positif.

Artinya ketika profitabilitas mengalami peningkatan maka penyaluran

kreditpun akan meningkat.

B.Saran

Berdasarkan penelitian yang telah dilakukan peneliti memberikan saran

kepada pihak yang terkait sebagai berikut :

1. Untuk pihak manajemen bank agar lebih memperhatikan profitabilitas bank

dengan menjaga agar tetap berada diatas atau sama dengan batas minimal yang

telah ditetapkan Bank Indonesia yaitu 1,5% dengan cara penggunaan aktiva

secara optimal sehingga dapat berpengaruh yang besar terhadap penyaluran

kualitas kredit nantinya. Selain kulitas kredit terjamin dengan komposisi laba

yang tinggi akan menumbuhkan rasa kepercayaan dari masyarakat.

2. Untuk peneliti selanjutnya diharapkan menambah variable lain diluar variable

yang telah diujikan agar penelitian dapat memberikan wawasan yang luas dan

bermanfaat bagi berbagai pihak. Misalnya dengan menambahkan variable BI

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Praktik . Jakarta: Rineka.

Arthesa, Ade dan Edia Handiman. 2006. Bank & Lembaga Keuangan Bukan Bank, Jakarta: PT.INDEKS Kelompok Gramedia.

Bank Indonesia. 2004. Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004. Jakarta

---.2001. Peraturan Bank Indonesia No. 3/21/PBI/2001 13 December 2001. Jakarta

---.2010. Surat Edaran Bank Indonesia No. 12/19/PBI/2010. Jakarta

Dendawijaya, Lukman. 2003. Manajemen Perbankan. Ghalia Indonesia . Jakarta ---. 2009. Manajemen Perbankan Edisi Kedua. Ghalia

Indonesia. Jakarta

Ghozali, I. 2012. Aplikasi Analisis Multivariate dengan Program IBM SPSS 20,1st edition. Universitas Diponegoro, Semarang.

Hadad , Multaman. 2004. “Fungsi Intermediasi Dalam Mendorong Sektor Riil “.

Buletin Ekonomi Moneter dan Perbankan. Desember 2004

Hasibuan, M. (2009). Dasar-dasar Perbankan. Jakarta: PT.Bumi Aksara

Ismail. (2009). Akuntansi Bank: Teori dan Aplikasi dalam Rupiah. Jakarta: Kencana 2011

Kasmir. 2011. Dasar-dasar Perbankan .Jakarta.PT. Raja Grafindo Persada

---. 2008. Bank dan Lembaga Keuangan Lainnya. PT. Raja Grafindo Persada. Jakarta.

Manurung, M dan Rahardja, P. 2004. Uang, Perbankan, dan Ekonomi Moneter (Kajian Kontekstual Indonesia). Jakarta : Penerbit FE UI

Mishkin, Frederic S. The Economics of Money, Banking, and Financial Markets. Pearson Education Inc. New York. 2007.

Maulana Rahman Pauji, 2014

Nazir, M (2005). Metode Penelitian. Jakarta: Ghalia Indonesia

Republik Indonesia, Undang no.10/1998 tentang Perubahan Undang-Undang no.7/1992 tentang Perbankan. Jakarta

Riyadi, S. 2006. Banking Asset and Liability Management. Fakultas Ekonomi Universitas Mercubuana

Riyanto, B. (2010). Dasar – Dasar Pembelanjaan Perusahaan. BPFE. Yogyakarta.

Siamat, D. 2004. Manajemen Lembaga Keuangan. Edisi Keempat. Fakultas Ekonomi Universitas Indonesia. Jakarta.

Sudjana. 2003. Teknik Analisis Regresi Dan Korelasi. Bandung : Tarsito

Sugiyono. 2011. Metode Penelitian Kuantitatif dan Kualitatif. Bandung : CV Alfabeta

---.2013. Statistik Untuk Penelitian. Bandung : CV Alfabeta Taswan. (2006). Manajemen Perbankan. Yogyakarta : UUP STIM YKPN

Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan

Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang No.7 Tahun 1992

Veithzal, R dkk. 2007. Bank And Financial Institution Management Conventional & Syariah System, Jakarta: PT.Raja Grafindo Persada.

Warjiyo, Perry. 2004. Mekanisme Transmisi Kebijakan Moneter di Indonesia. Jakarta : Pusat Pendidikan dan Studi Kebanksentralan BI.

Widarjono. 2013. Ekonometrika (Pengantar dan Aplikasinya. Yogyakarta : UUP STIM YKPN

Wibowo, D. H. 2009. Bank Sulit Pacu Kredit Pada 2010. Kompas.Com. Selasa 10 November 2009

110

Maulana Rahman Pauji, 2014

PENGARUH KECUKUPAN MODAL DAN PROFITABILITAS TERHADAP PENYALURAN KREDIT : Kasus Bank Umum Go Public Periode 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Akbar, Masithah dan Ida Mentayani. 2010. Faktor-Faktor yang Mempengaruhi Intermediasi Studi pada Bank Umum Swasta Kalimantan Selatan Tahun 2007-2009. Jurnal Manajemen dan Akuntansi, Vol 11, No. 2, 107-116

Arma Pratama, Billy. (2009). Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Kasus pada Bank Umum di Indonsia Periode Tahun 2005-2009). ISSN 1907-6304.

Hersugondo dan Handy Setyo Tamtomo . 2012.Pengaruh CAR, NPL, DPK DAN ROA Terhadap LDR Perusahaan Perbankkan Indonesia

Lestari, Indah. Analisis Pengaruh Capital Adequacy Ratio (CAR) dan NonPerforming Loan (NPL) terhadap Tingkat Penyaluran Kredit pada Bank- Bank Umum di Indonesia

Oktaviani . 2012. Pengaruh DPK, ROA, CAR, NPL, DAN Jumlah SBI Terhadap Penyaluran Kredit Perbankan (Studi Pada Bank Umum Go Public di Indonesia Periode 2008-2011). Jurnal. Dipublikasikan

Prayudi, Arditya. 2011. Pengaruh Capital Adequecy Ratio (CAR), Non Performing Loan (NPL), Return On Assets (ROA), Net Interest margin (NIM) terhadap Loan to Deposit Ratio (LDR). Jurnal. Dipublikasikan

Sumber Internet : www.bi.go.id

www.icmd.com