Belinda Suryani Agustine, 2014

S TUDI DES KRIPTIF AS PEK PERMODALAN KOPERAS I DALAM IMPLEMENTAS I UU NO 17

TAHUN 2012 PADA KOPERAS I MAHAS IS WA S E-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI

DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA

KOPERASI MAHASISWA SE-KOTA BANDUNG

SKRIPSI

Diajukan untuk memenuhi Sebagian dari Syarat Memperoleh Gelar Sarjana Pendidikan pada Program Pendidikan Ekonomi

Oleh

Belinda Suryani Agustine 1005761

PROGRAM STUDI PENDIDIKAN EKONOMI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Belinda Suryani Agustine, 2014

S TUDI DES KRIPTIF AS PEK PERMODALAN KOPERAS I DALAM IMPLEMENTAS I UU NO 17

TAHUN 2012 PADA KOPERAS I MAHAS IS WA S E-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

Studi Seskriptif Aspek Permodalan Koperasi dalam Implementasi UU No. 17 Tahun 2012 pada Koperasi Mahasiswa se-Kota Bandung

Oleh

Belinda Suryani Agustine

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Belinda Suryani Agustine 2014 Universitas Pendidikan Indonesia

Juli 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

Belinda Suryani Agustine, 2014

S TUDI DES KRIPTIF AS PEK PERMODALAN KOPERAS I DALAM IMPLEMENTAS I UU NO 17

TAHUN 2012 PADA KOPERAS I MAHAS IS WA S E-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed LEMBAR PENGESAHAN

Studi Deskriptif Aspek Permodalan Koperasi dalam Implementasi UU No. 17 Tahun 2012 pada Koperasi Mahasiswa Se-Kota Bandung

Bandung, Juni 2014 Skripsi ini disetujui oleh:

Pembimbing

Dr. H. Amir Machmud, SE., M.Si NIP. 19710411 201012 1 001

Mengetahui,

Ketua Program Studi Pendidikan Ekonomi Fakultas Pendidikan Ekonomi dan Bisnis

UPI Bandung

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

ABSTRAK

BELINDA SURYANI AGUSTINE (1005761) “Studi Deskriptif Aspek Permodalan Koperasi dalam Implementasi UU No. 17 Tahun 2012 pada Koperasi Mahasiswa Se-Kota Bandung” di bawah bimbingan Dr. H. Amir Machmud, SE., M.Si

Penelitian ini bertujuan untuk mengetahui dan menganalisis tentang tingkat pengetahuan dan pemahaman pengurus KOPMA di Kota Bandung dalam implementasi UU No. 17 Tahun 2012 tentang Perkoperasian khususnya dalam aspek permodalan. Penelitian ini dilatarbelakangi oleh adanya pro dan kontra dalam pemberlakuan UU tersebut.

Pendekatan yang digunakan dalam penelitian ini adalah deskriptif kualitatif, dengan teknik pengumpulan data melalui wawancara dengan responden dalam hal ini seluruh pengurus KOPMA di Kota Bandung. Data yang telah terkumpul kemudian dianalisis melalui tahap display data, verifikasi data dan penegasan kesimpulan.

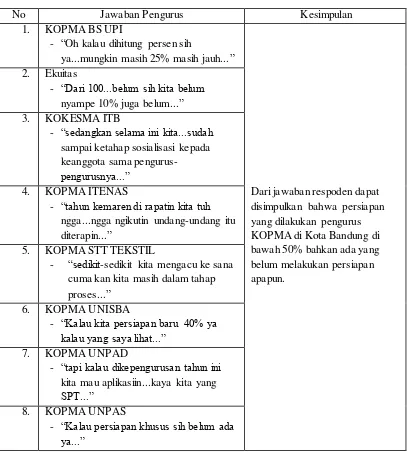

Berdasarkan hasil penelitian diperoleh hasil sebagai berikut: 1) pengetahuan dan pemahaman pengurus KOPMA di Kota Bandung sudah cukup namun masih ragu-ragu mengenai UU No. 17 Tahun 2012 khususnya dalam aspek permodalan, 2) belum ada KOPMA di Kota Bandung yang siap untuk mengimplementasikan UU No. 17 Tahun 2012, 3) kendala utama yang dihadapi pengurus KOPMA di Kota Bandung dalam mengimplementasikan UU No. 17 Tahun 2012 adalah kurangnya sosialisasi dari pemerintah mengenai UU tersebut, 4) solusi yang diberikan oleh pengurus KOPMA di Kota Bandung adalah pemerintah harus meninjau kembali tentang pemberlakuan UU No. 17 Tahun 2012.

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

ABSTRACT

BELINDA SURYANI AGUSTINE (1005761) “Descriptive Study of Capital Cooperative Aspect Regarding Implementation of Law Act No. 17of 2012 Case study : Student Cooperative in Bandung City” Supervised by Dr. H. Amir Machmud, SE., M.Si

The main objective of this research is to identify and to analyze the level of knowledge and understanding of KOPMA’s stakeholder in Bandung city regarding implementation of act No. 17 of 2012 on Cooperative which is focused in capital aspect. This study was conducted based on pro and cons of implementation about law cooperative no, 17 of 2012.

Descriptive qualitative method was designed as a basic approach of this research by collecting data with interviews KOPMA’s stakeholders in Bandung city. Further, the collected data was analyzed through display data, verification process and adjusted conclusion.

The research findings are 1. Knowledge and understanding of stakeholder KOPMA in Bandung city was fairly good about Law cooperative act no, 17 2012 mainly of capital assessment, 2) There is no KOPMA in Bandung city ready to apply law act no 17 2012, 3) Lack of socialization from Government about this Law cooperative has been identified as a major problem of KOPMA to implement this act. 4) Therefore, KOPMA has given solution that Government should re-investigate issued of cooperative law no 17 of 2012.

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNGUniversitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined.

ABSTRACT... iError! Bookmark not defined.

KATA PENGANTAR... iiError! Bookmark not defined.

UCAPAN TERIMA KASIH... iv

DAFTAR ISI ...v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix BAB I PENDAHULUAN... Error! Bookmark not defined.

1.1 Latar Belakang ... Error! Bookmark not defined.

1.2 Rumusan masalah ... Error! Bookmark not defined.

1.3 Tujuan dan Manfaat Penelitian... Error! Bookmark not defined.

1.3.1 Tujuan Penelitian ... Error! Bookmark not defined.

1.3.2 Manfaat Penelitian ... Error! Bookmark not defined. BAB II KAJIAN PUSTAKA ... Error! Bookmark not defined.

2.1 Koperasi ... Error! Bookmark not defined.

2.2 Koperasi Mahasiswa... Error! Bookmark not defined.

2.3 Modal ... Error! Bookmark not defined.

2.4 Permodalan Koperasi... Error! Bookmark not defined. 2.5 Asumsi Dasar... Error! Bookmark not defined.

BAB III METODE PENELITIAN ... Error! Bookmark not defined.

3.1 Desain Penelitian ... Error! Bookmark not defined.

3.2 Subjek Penelitian ... Error! Bookmark not defined.

3.3 Teknik Pengambilan Data... Error! Bookmark not defined.

3.4 Analisis Data ... Error! Bookmark not defined.

3.5 Keabsahan Data ... Error! Bookmark not defined.

3.6 Proses Penelitian... Error! Bookmark not defined.

BAB IV HASIL DAN PEMBAHASAN ... Error! Bookmark not defined.

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed vi

4.1.1 Pengetahuan dan Pemahaman Pengurus KOPMA BS UPI ... Error! Bookmark not defined.

4.1.2 Pengetahuan dan Pemahaman Pengurus KOPMA Ekuitas ... Error! Bookmark not defined.

4.1.3 Pengetahuan dan Pemahaman Pengurus KOKESMA ITB... Error! Bookmark not defined.

4.1.4 Pengetahuan dan Pemahaman Pengurus KOPMA ITENAS ... Error! Bookmark not defined.

4.1.5 Pengetahuan dan Pemahaman Pengurus KOPMA STT TEKSTIL ... Error! Bookmark not defined.

4.1.6 Pengetahuan dan Pemahaman Pengurus KOPMA UNISBA ... Error! Bookmark not defined.

4.1.7 Pengetahuan dan Pemahaman Pengurus KOPMA UNPAD ... Error! Bookmark not defined.

4.1.8 Pengetahuan dan Pemahaman Pengurus KOPMA UNPAS ... Error! Bookmark not defined.

4.2 Gambaran Kesiapan Pengurus KOPMA di Kota Bandung dalam

Mengimplementasikan UU No. 17 Tahun 2012 Khususnya Aspek Permodalan. ... Error! Bookmark not defined.

4.2.1 Kesiapan Pengurus KOPMA BS UPI ... Error! Bookmark not defined.

4.2.2 Kesiapan Pengurus KOPMA Ekuitas... Error! Bookmark not defined.

4.2.3 Kesiapan Pengurus KOKESMA ITB ... Error! Bookmark not defined.

4.2.4 Kesiapan Pengurus KOPMA ITENAS... Error! Bookmark not defined.

4.2.5 Kesiapan Pengurus KOPMA STT TEKSTIL ...Error! Bookmark not defined.

4.2.6 Kesiapan Pengurus KOPMA UNISBA .... Error! Bookmark not defined.

4.2.7 Kesiapan Pengurus KOPMA UNPAD ... Error! Bookmark not defined.

4.2.8 Kesiapan Pengurus KOPMA UNPAS... Error! Bookmark not defined.

4.3 Gambaran Hambatan yang Dihadapi Pengurus KOPMA di Kota Bandung dalam Mengimplementasikan UU No. 17 Tahun 2012 Khususnya Aspek Permodalan ... Error! Bookmark not defined.

4.3.1 Hambatan yang Dihadapi Pengurus KOPMA BS UPI ..Error! Bookmark not defined.

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed vi

4.3.3 Hambatan yang Dihadapi Pengurus KOKESMA ITB ...Error! Bookmark not defined.

4.3.4 Hambatan yang Dihadapi Pengurus KOPMA ITENAS.Error! Bookmark not defined.

4.3.5 Hambatan yang Dihadapi Pengurus KOPMA STT TEKSTIL ... Error! Bookmark not defined.

4.3.6 Hambatan yang Dihadapi Pengurus KOPMA UNISBA Error! Bookmark not defined.

4.3.7 Hambatan yang Dihadapi Pengurus KOPMA UNPAD .Error! Bookmark not defined.

4.3.8 Hambatan yang Dihadapi Pengurus KOPMA UNPAS..Error! Bookmark not defined.

4.4 Gambaran Solusi dari Pengurus KOPMA di Kota Bandung Mengenai

Pengimplementasian UU No. 17 tahun 2012 Khususnya Aspek Permodalan ... Error! Bookmark not defined.

4.4.1 Solusi dari Pengurus KOPMA BS UPI .... Error! Bookmark not defined.

4.4.2 Solusi dari Pengurus KOPMA Ekuitas .... Error! Bookmark not defined.

4.4.3 Solusi dari Pengurus KOKESMA ITB... Error! Bookmark not defined.

4.4.4 Solusi dari Pengurus KOPMA ITENAS .. Error! Bookmark not defined.

4.4.5 Solusi dari Pengurus KOPMA STT TEKSTIL ...Error! Bookmark not defined.

vii

4.4.7 Solusi dari Pengurus KOPMA UNPAD ... Error! Bookmark not defined.

4.4.8 Solusi dari Pengurus KOPMA UNPAS ... Error! Bookmark not defined.

BAB V KESIMPULAN DAN SARAN ... Error! Bookmark not defined.

5.1 Kesimpulan ... Error! Bookmark not defined.

5.2 Saran... Error! Bookmark not defined.

DAFTAR PUSTAKA ... Error! Bookmark not defined.

viii DAFTAR TABEL

Tabel 1Modal KOPMA se-Kota Bandung... Error! Bookmark not defined.

Tabel 4.1Profil KOPMA di Kota Bandung... Error! Bookmark not defined.

Tabel 4.2Pengetahuan dan Pemahaman Pengurus KOPMA di Kota Bandung mengenai UU No. 17 Tahun 2012 Berdasarkan Hasil Wawancara .. Error! Bookmark not defined.

Tabel 4.3Kesiapan Pengurus KOPMA di Kota Bandung mengenai UU No. 17 Tahun 2012 Berdasarkan Hasil Wawancara ... Error! Bookmark not defined.

Tabel 4.4Kendala yang Dihadapi Pengurus KOPMA di Kota Bandung mengenai UU No. 17 Tahun 2012 dari Hasil Wawancara ... Error! Bookmark not defined.

Tabel 4.5Solusi Pengurus KOPMA di Kota Bandung mengenai UU No. 17 Tahun 2012 dari Hasil Wawancara ... Error! Bookmark not defined.

ix DAFTAR GAMBAR

1

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

BAB I PENDAHULUAN

1.1 Latar Belakang

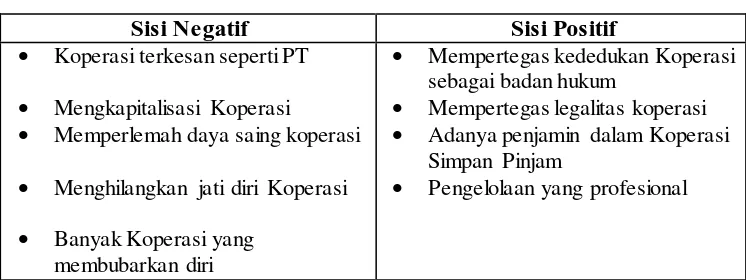

Setelah berjalan lebih dari 20 tahun, UU Perkoperasian No 25 Tahun 1992 diubah menjadi UU Perkoperasian No 17 Tahun 2012. Pergantian tersebut dikarenakan UU No 25 Tahun 1992 dianggap sudah tidak sesuai lagi dengan kebutuhan hukum dan perkembangan perkoperasian. Selain sudah tidak sesuai dengan keadaan saat ini, pergantian UU koperasi tersebut karena pengembangan dan pemberdayaan koperasi dalam suatu kebijakan perkoperasian harus mencerminkan nilai dan prinsip koperasi sebagai wadah usaha bersama untuk memenuhi aspirasi dan kebutuhan ekonomi anggota sehingga tumbuh menjadi kuat, sehat, mandiri, dan tangguh dalam menghadapi perkembangan ekonomi nasional dan global yang semakin dinamis dan penuh tantangan. Selain itu, pergantian UU ini untuk memperluas pengembangan dan memperkuat posisi koperasi yang memiliki peran strategis dalam tata ekonomi nasional.

Pergantian aturan tentang perkoperasian menjadi UU No 17 Tahun 2012 ini mendapat respon yang beragam dari masyarakat. Sebagian masyarakat ada yang mendukung pergantian UU ini, namun tidak sedikit masyarakat yang menolak pergantian peraturan tersebut. Pihak yang setuju terhadap pergantian ini berpendapat bahwa pendirian dan pembentukan koperasi tidak lagi didirikan atau dibentuk secara “main-main” melainkan secara serius. Selain itu, koperasi harus menjadi badan hukum yang mandiri yang dapat meningkatkan kesejahteraan anggotanya. UU No 17 Tahun 2012 juga mengharapkan koperasi menjadi lebih profesional dan fokus dalam menjalankan kegiatan usahanya.

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

dengan identitas diri koperasi dari UU perkoperasian sebelumnya. Salah satunya adalah ayat yang menyebutkan bahwa pengurus koperasi bisa di ambil dari pihak luar atau non anggota. Hal tersebut dianggap sebagai permasalahan yang sangat

vital, mengingat identitas diri sebuah koperasi adalah “dari, oleh dan untuk

anggota”, untuk itu pengurus koperasi haruslah seseorang yang telah menjadi anggota dan bukan dari pihak luar.

Dalam UU No. 17 Tahun 2012 banyak terdapat perbedaan dengan UU Perkoperasian No. 25 Tahun 2012 khususnya dalam pemberian istilah seperti diubahnya simpanan pokok menjadi setoran pokok, Sisa Hasil Usaha menjadi Surplus Hasil Usaha apabila koperasi mendapatkan keuntungan dan Defisit Hasil Usaha apabila koperasi mengalami kerugian, serta munculnya istilah baru seperti adanya Sertifikat Modal Koperasi.

Permodalan koperasi perbedaannya terletak pada ketentuan mengenai setoran pokok yang tidak dapat diambil kembali oleh anggota, sedangkan pada UU No 25 Tahun 1992 simpanan pokok yang dibayarkan oleh anggota akan dikembalikan saat anggota tersebut keluar dari kenggotaan koperasi. Sebuah koperasi bila ingin mengumpulkan modal yang lebih banyak dapat mengakumulasikan modal secara tidak terbatas melalui penerbitan sertifikat modal koperasi. Istilah sertifikat Modal Koperasi, tidak adanya pembatasan kepemilikan bagi anggota untuk membeli sertifikat tersebut. Hal itu memungkinkan anggota memiliki kepemilikan mayoritas dalam koperasi, sehingga koperasi mempunyai kemiripan dengan saham pada Perseroan terbatas.

UU No. 17 Tahun 2012 ini mengatur setiap koperasi tentang penjenisan koperasi yang dibatasi dalam empat: Koperasi Produksi, Koperasi Konsumen, Koperasi Jasa, dan Koperasi Simpan Pinjam. Penjenisan ini mengaharuskan koperasi seperi Koperasi Serba Usaha (KSU) harus mendirikan unit usahanya masing-masing. Pemisahan unit usaha ini dinilai dapat merugikan koperasi yang memiliki peluang diluar jenis usaha tersebut.

3

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

koperasi sesuai dengan tujuan pendiriannya. Dijelaskan juga adanya pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha dan adanya tanggung jawab terbatas bagi anggota. Hal tersebut tergambar pada setoran pokok anggota yang tidak dapat diambil kembali dan dianggap sebagai modal tetap koperasi dan modal yang digunakan koperasi bisa berasal dari modal asing yang bukan anggota.

Berdasarkan pergantian UU tersebut, telihat jelas yang paling banyak mengalami perubahan yang signifikan adalah aspek permodalan. Banyaknya pergantian istilah dalam aspek permodalan sampai adanya istilah baru seperti Sertifikat Modal Koperasi dan Defisit hasil Usaha, serta terbukanya koperasi untuk menjadi penanaman modal baik swasta mapun asing membuat koperasi harus siap baik dari pengurus sampai anggota untuk menjalankan organisasinya sesuai peraturan yang terdapat dalam UU No 17 Tahun 2012. Tetapi penerapan UU ini harus dilakukan sosialisasi serta pelatihan-pelatihan terlebih dahulu agar tidak terjadi muti-tafsir dan kebingungan dikalangan anggota koperasi.

Kesiapan menjalankan atau mengimplementasikan UU tersebut berlaku untuk semua koperasi termasuk Koperasi Mahasiswa (KOPMA) yang dijalankan oleh generasi muda yang sangat potensial membangun serta memajukan koperasi di Indonesia. KOPMA berkembang sangat pesat dan sarat dengan kegiatan yang dibanggakan. KOPMA tersebar hampir di seluruh universitas maupun perguruan tinggi di Indonesia, sesuai cita citanya adalah memperkenalkan dan mengajak kepada mahasiswa untuk ikut masuk dalam gerakan koperasi yang lebih sering

diurus oleh kaum ‘ber-umur”. KOPMA lebih tepat disebut sebagai “Koperasi

Pendidikan” karena kegiatan dan partisipasi anggotanya tidak hanya dalam

kegiatan perekonomian tetapi lebih sering dalam kegiatan pendidikan dan pengembangan anggotanya.

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

mahasiswa, padahal ekonomi termasuk masalah penting di negara ini yang perlu dibenahi.

KOPMA sebagai koperasi pendidikan sangat berpotensi untuk generasi muda yang ingin membantu membangun koperasi di Indonesia. Sebelum benar-benar masuk ke dalam perkoperasian secara luas, generasi muda ini bisa belajar berkoperasi sejak dini lewat organisasi KOPMA. Pendidikan perkoperasian yang telah diberikan sejak dini akan membuat generasi muda mudah memahami seluk-beluk perkoperasian Indonesia termasuk peraturan yang mengatur koperasi termasuk KOPMA.

Keberadaan KOPMA masih dianggap sebatas sebagai wadah penyaluran minat dan bakat mahasiswa dibidang perekonomian. Padahal seperti yang terlihat dalam kebanyakan visi KOPMA di Indonesia, yaitu KOPMA sebagai wahana pengembangan SDM melalui aktivitas ekonomi berbasis koperasi, dengan tiga misi yang kita kenal dengan student basic needs (misi pelayanan), profession study needs (misi profesi), dan idealism and leadership study needs (misi pengkaderan dan kepemimpinan). Selain itu, KOPMA sebagai salah satu lembaga ekonomi yang berwatak sosial, bukan hanya sekedar “Profit Oriented” tapi juga berusaha ikut memberikan kecerdasan pada masyarakat tentang pentingnya suatu kerjasama untuk bergerak dalam kegiatan ekonomi yang pada akhirnya mendorong pergerakan ekonomi rakyat.

Peran KOPMA sangat penting karena menjadi moral force (gerakan moral) yang menampung aspirasi masyarakat, sekaligus sebagai lembaga advokasi dari gerakan koperasi untuk menentukan kebijaksanaan pemerintah yang secara kaffah berpihak kepada ekonomi rakyat (Haryono Suyono, Kompasiana 2002). Kopma lewat potensi dirinya juga memiliki kemampuan mengisi segi kelemahan koperasi dari sumber daya manusia dan iptek, sehingga mampu meningkatkan peran sertanya dalam efisiensi dan produktivitas koperasi dalam pembangunan ekonomi nasional.

Tabel 1

5

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

Tahun Modal

2012 Rp 2.157.305.764

2013 Rp 2.504.074.769

Berdasarkan tabel di atas, terlihat KOPMA di Kota Bandung mempunyai modal yang cukup besar yaitu lebih dari Rp 2 Milyar pada tahun 2012. Tahun 2013 modal KOPMA meningkat ±20% menjadi Rp 2.504.074.769. Melihat modal yang cukup besar tersebut, KOPMA mampu membiayai kegiatan operasionalnya secara mandiri. KOPMA di Kota Bandung juga dapat diperhitungkan keberadaannya diantara koperasi besar lainnya. Sejauh ini KOPMA khususnya di Kota Bandung hanya mengandalkan modal sendiri yang diperoleh dari anggotanya. Usaha yang dijalankan KOPMA sudah berjalan cukup baik, dengan modal yang cukup besar tersebut KOPMA dapat memperluas kegiatan usahanya.

Penerapan UU No 17 Tahun 2012 dapat mulai diterapkan oleh KOPMA termasuk KOPMA di Kota Bandung sebagai pembelajaran memahami peraturan tersebut. Latar belakang pengurus serta anggota KOPMA merupakan mahasiswa yang kebanyakan belum memahami tentang UU perkoperasian ini, maka perlu adanya kesiapan dari dalam organisasi KOPMA sebelum benar-benar menerapkan UU ini. Perlu persiapan yang matang karena dalam UU ini terdapat istilah-istilah yang sulit dipahami bagi kalangan remaja yang baru masuk dalam perkoperasian. Sehingga tidak terjadi kesalahan penafsiran atau multi tafsir terhadap UU ini.

Berdasarkan uraian di atas, maka penulis tertarik untuk mengetahui kesiapan koperasi dalam menerapkan UU Perkoperasian No 17 Tahun 2012 khususnya aspek permodalan. Dengan demikian penulis mengangkat judul penelitian “Studi Deskriptif Aspek Permodalan Koperasi Dalam

Implementasi UU No 17 Tahun 2012 Pada Koperasi Mahasiswa Se -Kota Bandung”.

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

Berdasarkan uraian latar belakang masalah di atas, maka penulis mengemukakan perumusan masalah sebagai berikut:

1. Bagaimana gambaran pengetahuan dan pemahaman pengurus KOPMA di Kota Bandung tentang UU No. 17 tahun 2012 khususnya aspek permodalan? 2. Bagaimana gambaran kesiapan pengurus KOPMA di Kota Bandung dalam

mengimplementasikan UU No. 17 tahun 2012 khususnya aspek permodalan? 3. Bagaimana gambaran hambatan yang dihadapi pengurus KOPMA di Kota

Bandung dalam mengimplementasikan UU No. 17 tahun 2012 khususnya aspek permodalan?

4. Bagaimana gambaran solusi dari pengurus KOPMA di Kota Bandung mengenai pengimplementasian UU No. 17 tahun 2012 khususnya aspek permodalan?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui: 1. Gambaran pengetahuan dan pemahaman pengurus KOPMA di Kota Bandung

tentang UU no 17 tahun 2012 khususnya aspek permodalan.

2. Gambaran kesiapan pengurus KOPMA di Kota Bandung dalam mengimplementasikan UU no 17 tahun 2012 khususnya aspek permodalan. 3. Gambaran hambatan yang dihadapi pengurus KOPMA di Kota Bandung

dalam mengimplementasikan UU no 17 tahun 2012 khususnya aspek permodalan.

4. Gambaran solusi dari pengurus KOPMA di Kota Bandung mengenai pengimplementasian UU no 17 tahun 2012 khususnya aspek permodalan.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi aspek teoritis maupun aspek praktis.

7

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dalam pengembangan teori koperasi khususnya tentang permodalan.

Manfaat Praktis

1. Bagi pengurus koperasi, penelitian ini bermanfaat untuk mengetahui dan memahami tentang UU No. 17 Tahun 2012 khususnya aspek permodalan koperasi.

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

BAB II

KAJIAN PUSTAKA

2.1 Koperasi

Koperasi adalah badan usaha yang beranggotakan orang atau badan hukum yang berlandaskan pada asas kekeluargaan dan demokrasi ekonomi. Kegiatan usaha Koperasi merupakan penjabaran dari UUD 1945 pasal 33 ayat (1). Dengan adanya penjelasan UUD 1945 Pasal 33 ayat (1) Koperasi berkedudukan sebagai soko guru perekonomian nasional dan sebagai bagian yang tidak terpisahkan dalam sistem perekonomian nasional.

Menurut UU No. 25 Tahun 1992 Koperasi diartikan sebagai badan usaha yang beranggotakan orang seorang atau badan hukum Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Sementara dalam UU No. 17 Tahun 2012, Koperasi merupakan badan hukum yang didirikan oleh perseorangan atau badan hukum Koperasi dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial dan budaya sesuai dengan nilai dan prinsip Koperasi.

R.S. Soeriaatmadja mendefinisikan Koperasi sebagai suatu perkumpulan dari orang-orang yang atas dasar persamaan derajat sebagai manusia dengan tidak memandang haluan agama dan politik secara sukarela masuk untuk sekedar memenuhi kebutuhan bersama yang bersifat kebendaan atau tanggungan bersama (Hendrojogi, 2004 : 22).

Sejalan dengan hal tersebut, menurut Syamsuri dalam Anita Purnamasari (2010), menyatakan:

9

Dari definisi tersebut dapat ditarik kesimpulan bahwa koperasi merupakan suatu perkumpulan orang-orang yang memiliki kemampuan terbatas yang memperjuangakan kesejahteraan ekonomi anggotanya. Seperti yang menjadi fungsi dan tujuan Koperasi bahwa Koperasi memberikan manfaat bagi anggotanya terutama adalah bidang ekonomi dan sosialnya.

Koperasi mempunyai ciri khusus yang membedakannya dari bentuk-bentuk badan usaha lain bukan koperasi. menurut Dulfer (Amir Machmud, 2001:3) mengatakan ciri umum koperasi sebagai organisasi sosial adalah adanya: a. Cooperative group, yaitu sekelompok orang yang terikat sekurang-kurangnya

satu kepentingan dan tujuan yang sama.

b. Self help, artinya menolong diri sendiri dalam kelompok.

c. Cooperative enterprise, artinya untuk mencapai tujuan kelompok dengan membentuk usaha bersama, yang dimiliki, dimodali dan dikelola bersama. d. Member promotion, yaitu sasaran utama dari usaha bersama ini adalah

memajukan ekonomi anggota.

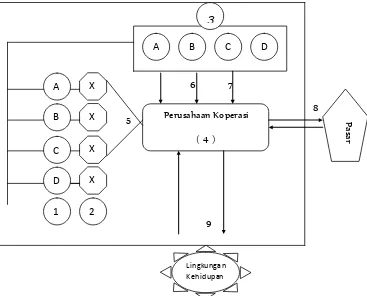

Hubungan-hubungan utama antara berbagai unsur di dalam organisasi koperasi, yaitu anggota perorangan, kegiatan ekonomi anggota, kelompok koperasi, perusahaan koperasi dan organisasi koperasi sebagai suatu sistem sosial ekonomi dapat digambarkan secara sederhana sebagai berikut.

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

6 7

8 5

9

Gambar 1.1 Struktur Umum Organisasi Koperasi

Keterangan :

(1) Individu anggota (untuk koperasi sekunder berarti badan hukum) (2) Kepentingan ekonomi anggota (yang sama)

(3) Kelompok koperasi (diaktualisasikan dalam forum rapat anggota)

(4) Perusahaan koperasi (sebagai alat anggota untuk mencapai kepentingan-kepentingan ekonomi anggota)

(5) Pelayanan perusahaan koperasi yang menunjang (6) Peningkatan kondisi ekonomi sosial rumah tangga (7) Pelaksana koperasi (pengurus dan badan pengawas) (8) Pasar (barang, tenaga kerja, uang atau modal) (9) Lingkungan (dimana koperasi berada)

Dari gambaran struktur umum organisasi koperasi jelas terlihat bahwa perusahaan koperasi hanyalah satu komponen dari organisasi koperasi. Artinya, organisasi koperasi tidak identik dengan perusahaan koperasi. Organisasi

1 2

A

B

C

D

Perusahaan Koperasi

( 4 )

A B C D

X X X X

P

as

ar

11

koperasi akan meliputi seluruh individu anggota koperasi yang dalam kehidupan sehari-hari merupakan subyek hukum yang berdiri sendiri, tetapi di dalam rapat anggota mereka bergabung menjadi satu dan mengambil keputusan-keputusan yang menyangkut kehidupan perusahaan koperasi, dimana perusahaan koperasi dapat merupakan subyek hukum yang berdiri sendiri pula.

Koperasi mempunyai prinsip-prinsip yang dijadikan dasar dalam kegiatan oleh berbagai Koperasi di dunia adalah merupakan prinsip Koperasi Rochdale. Prinsip-prinsip tersebut adalah:

a. Kenggotaan yang bersifat terbuka (open membership and voluntary). b. Pegawasan secara demokratis (democratis control).

c. Bunga yang terbatas atas modal (limited interes of capital).

d. Pembagian SHU yang sesuai dengan jasa anggota (proportional distribution of surplus).

e. Penjualan dilakukan sesuai dengan harga pasar yang berlaku dan secara tunai (trading in cash).

f. Tidak ada diskriminasi berdasarkan ras, suku, agama dan politik (political, rasional, religious, netrality).

g. Pendidikan terhadap anggota secara berkesinambungan (promotion of education).

(Ropke, 2003:17)

Koperasi Indonesia selalu berdasarkan kepada prinsip-prinsip koperasi, sebagaimana yang tertuang dalam pasal 5 Undang-undang No. 25 Tahun 1992, yaitu:

1. Keanggotaan bersifat sukarela dan terbuka. 2. Pengelolaan dilakukan secara demokratis.

3. Pembagian Sisa Hasil usaha (SHU) dilakukan secara adil dan sebanding dengan besarnya balas jasa usaha masing-masing anggota.

4. Pemberian balas jasa yang terbatas terhadap modal. 5. Kemandirian

Dalam mengembangkan koperasi, maka koperasi melaksanakan pula prinsip koperasi sebagai berikut:

6. pendidikan perkoperasian 7. kerjasama antar koperasi.

1. Keanggotaan Koperasi bersifat sukarela dan terbuka.

2. Pengawasan oleh anggota diselenggarakan secara demokratis. 3. Anggota berpartisipasi aktif dalam kegiatan ekonomi Koperasi.

4. Koperasi merupakan badan usaha swadaya yang otonom, dan independen. 5. Koperasi menyelenggarakan pendidikan dan pelatihan bagi anggota,

pengawas, pengurus dan karyawannya serta memberikan informasi kepada masyarakat tentang jati diri, kegiatan, dan kemanfaatan Koperasi.

6. Koperasi melayani anggotanya secara prima dan memperkuat Gerakan Koperasi dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal, nasional, regional dan internasional, dan

7. Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan masyarakanya melalui kebijakan yang disepakati anggota.

Prinsip-prinsip Koperasi secara kumulatif adalah darah kehidupan gerakan Koperasi, diperoleh dari nilai-nilai yang mengisi gerakan Koperasi sejak semula, prinsip-prinsip ini membentuk struktur-struktur dan menentukan sikap hidup yang memberikan perspektif yang khas pada gerakan Koperasi. Dalam UU No. 17 tahun 2012, Koperasi bertujuan meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya sekaligus sebagai bagian yang tidak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan.

Pengertian Koperasi yang tercantum baik dalam UU No.25 Tahun 1992 maupun UU No. 17 Tahun 2012 disusun tidak hanya berdasar pada konsep Koperasi sebagai organisasi ekonomi dan sosial namun secara lengkap telah mencerminkan norma-norma atau kaidah-kaidah yang berlaku bagi bangsa Indonesia. Norma-norma atau kaidah-kaidah tersebut tercermin dari fungsi dan peranan Koperasi sebagai berikut:

a. alat untuk membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Alat untuk mempertinggi kualitas kehidupan manusia dan masyarakat.

c. Alat untuk memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional, dan

d. Alat untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi. (Hendar Kusnadi dalam Anita Purnamasari).

13

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan Koperasi sebagai sokogurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan atas azas kekeluargaan.

Berusaha mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi. (Undang-Undang Republik Indonesia No. 25 Tahun 1992 tentang Perkoperasian).

2.2 Koperasi Mahasiswa

Benih-benih Koperasi Mahasiswa pertama kali muncul di lingkungan mahasiswa IKIP Bandung yaitu dari mahasiswa ekonomi FKIS (Jurusan Pendidikan Ekonomi FPIPS, sekarang FPEB). Pada bulan Juni 1975 berdirilah secara resmi Koperasi Mahasiswa FKIS IKIP Bandung yang diikuti oleh pemberian status Badan Hukum Koperasi dari Departemen Perdagangan dan Koperasi Kodya Bandung dengan Nomor. 6528/BH/DK.10/1 tahun 1976. Dengan pengakuan pemberian badan hukum tersebut sekaligus Koperasi Mahasiswa FKIS IKIP Bandung dinyatakan sebagai “Koperasi Mahasiswa Pertama di Indonesia yang berbadan hukum” dengan memiliki anggaran dasar dan anggaran rumah tangga sendiri. Pada tanggal 28 Agustus 1985 resmi terbentuk Koperasi Mahasiswa dan alumni IKIP Bandung yang tidak bersifat lokal fakultas tapi di tingkat institut.

Peran Koperasi dalam perekonomian nasional harus terus ditingkatkan sehingga dapat meningkatkan kegairahan berusaha dikalangan masyarakat, dengan cara pembinaan yang intensif agar dapat tumbuh berkembang dengan baik sehingga Koperasi benar-benar mampu menjalankan perannya menjadi kekuatan ekonomi nasional, begitu pula dengan Koperasi di kalangan generasi muda.

khususnya pembangunan di bidang ekonomi dan koperasi. Dalam Musyawarah Nasional Koperasi Mahasiswa Indonesia yang pertama telah dirumuskan landasan, arah, gerak, dan fungsi koperasi mahasiswa dalam gerakan koperasi nasional yaitu:

1. Koperasi mahasiswa adalah lembaga ekonomi yang berwatak sosial yang merupakan wadah tranformasi nilai-nilai koperasi dalam usaha mensejahterakan anggota dan kehidupan bangsa.

2. Koperasi mahasiswa merupakan lembaga pengkaderan yang profesional, ideal, kreatif, dan konstruktif.

3. Koperasi mahasiswa merupakan lembaga yang memperjuangkan nilai-nilai ekonomi dan merupakan katalisator dalam iklim yang kondusif.

4. Koperasi mahasiswa merupakan suatu lembaga ekonomi yang berwatak sosial bertujuan meningkatkan perekonomian bangsa dan kesejahteraan anggota.

Hampir di semua universitas atau perguruan tinggi terdapat Koperasi Mahasiswa atau KOPMA. KOPMA lebih tepat disebut sebagai “Koperasi Pendidikan” karena kegiatan dan partisipasi anggotanya tidak hanya dalam kegiatan perekonomian tetapi lebih sering dalam kegiatan pendidikan dan pengembangan anggotanya. KOPMA pada umunya menjual dan menyediakan kebutuhan mahasiswa sehingga jika terdesak mahasiswa akan lebih mudah dan tidak perlu ke luar kampus untuk membeli kebutuhannya. KOPMA adalah tempat proses pembelajaran yang nantinya mampu memberikan pengalaman bagi mahasiwa itu sendiri. Sebagai lembaga usaha yang berbadan hukum, KOPMA harus dikelola dengan profesional dan sistematis.

15

serta jasa rental komputer dan semacamnya. KOPMA hanya sebatas “Koperasi Mahasiswa” yang dikelola oleh, dari dan untuk mahasiswa. Selain itu, mahasiswa juga dapat belajar berbisnis atau berwirausaha. Di KOPMA, mereka belajar tentang manajeman dan pengelolaan uang, pemasaran dan promosi suatu produk.

KOPMA mempunyai jati diri yang menjadi ciri khas tersendiri dan berbeda dengan koperasi lainnya. Terkait pengembangan diri mahasiswa, menurut Fajar Kurniawan (Kompasiana, 2010) mengatakan bahwa Koperasi Mahasiswa selama ini hanya dipandang sebelah mata oleh khalayak umum. Dalam paradigma publik, Koperasi Mahasiswa hanya dipahami sebagai badan usaha yang menjalankan transaksi jual beli untuk mencapai kesejahteraan anggotanya. Dangkalnya paradigma tersebut menjadikan KOPMA kurang akrab di mata mahasiswa. Padahal KOPMA mampu menjadi kawah candradimuka bagi mahasiswa untuk menguatkan fondasi moralitas, mengingat dalam dunia KOPMA banyak nilai-nilai moral yang bisa menginspirasi intelektual muda seperti mahasiswa.

Secara sederhana, ada tiga hal pokok yang termasuk dalam jati diri Koperasi, yakni pengertian, prinsip, dan nilai Koperasi. Prinsip dan nilai Koperasi sangat berkarakter moralitas. Dalam nilai Koperasi terdapat beberapa hal penting, yakni persamaan, demokratis, keadilan dan solidaritas, kejujuran, keterbukaan, tanggung jawab sosial, dan kepedulian. Nilai-nilai tersebut tidak cukup hanya dibaca ataupun dihapal, tetapi perlu untuk dipahami dan dilaksanakan. Jika nilai Koperasi dapat dipahami dan dilaksanakan oleh para intelektual muda yang cerdas dan bermoral. Cerdas saja tidak cukup. Mahasiswa yang cerdas tanpa moral akan menjadi provokator yang menjadi sumber masalah.

kewirausahaan harus terus dikembangkan dalam diri para mahasiswa melalui berbagai program yang kreatif”.

Diharapkan, setelah menyelesaikan pendidikan perkuliahan dan memahami nilai-nilai KOPMA, mahasiswa dapat menjadi lebih mandiri dan memiliki semangat berwirausaha.

2.3 Modal

Pada umumnya yang dimaksud modal kerja adalah sejumlah uang yang digunakan untuk menjalankan usaha. Apabila seseorang bermaksud menjalankan usaha, maka seseorang memerlukan sejumlah uang untuk membeli barang-barang yang akan dipergunakan dalam usahanya itu.

Koperasi sebagai bentuk badan usaha tentunya dalam melakukan kegiatan usahanya tidak terlepas dari masalah permodalan. Modal Koperasi penting karena dengan adanya modal yang cukup maka Koperasi mampu untuk bersaing dengan usaha-usaha lain di luar Koperasi. Dalam memulai suatu usaha, modal merupakan salah satu faktor penting disamping faktor lainnya, sehingga suatu usaha bisa tidak berjalan apabila tidak tersedia modal. Artinya suatu usaha tidak akan pernah ada atau tidak dapat berjalan tanpa modal.

Menurut Agnes Sumawair (Vera Rachmawaty, 2012), “Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan perusahaan sehari-hari. Kedudukan modal dalam suatu usaha dikatakan oleh Suryadi Prawirosentono (Neti Budiwati dan Lizza Suzanti, 2010:36), “modal adalah salah satu faktor penting diantara berbagai faktor produksi yang diperlukan. Bahkan modal merupakan faktor produksi penting untuk pengadaan faktor produksi seperti tanah, bahan baku, dan mesin”.

17

harta lancar dikurangi kewajiba lancar, atau aktiva dikurangi pasiva lancar dan definisi ini dikenal dengan modal kerja bersih.

Modal kerja sangat penting bagi suatu usaha, sejalan dengan Bambang Riyanto (1985:61) sebagai berikut:

“Modal kerja sangat berpengaruh terhadap berjalannya operasi suatu perusahaan sehingga modal kerja harus senantiasa tersedia dan terus menerus diperlukan bagi kelancaran usaha, dengan modal yang cukup akan dapat diproduksi optimal dan apabila dilakukan penambahan modal maka produksi akan meningkat lebih besar lagi”.

Menurut Bambang Riyanto (2008:57) ada tiga konsep modal kerja yang umum digunakan, yaitu:

1. Konsep kuantitatif

Modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar (gross working capital).

2. Konsep Kualitatif

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi-operasinya perusahaan tanpa mengganggu likuiditasnya, yaitu yang merupakan kelebihan aktiva lancar di atas hutang lancarnya (net working capital).

3. Konsep fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang dikerjakan atau digunakan dalam perusahaan adalah dimaksudkan untuk menghasilkan pendapatan.

Modal bila ditinjau dari bentuknya dapat dibedakan menjadi dua yakni: 1. Modal aktif

Modal aktif ialah modal yang tertera di sebelah debet dari neraca, yang menggambarkan bentuk-bentuk dimana seluruh dana yang diperoleh perusahaan ditanamkan.

a. Aktiva lancar, yaitu aktiva yang habis dalam satu kali berputar dalam proses produksi, proses perputarannya adalah dalam jangka waktu yang pendek (umumnya kurang dari satu tahun).

b. Aktiva tetap, yaitu aktiva yang tahan lama yang tidak habis dalam satu kali proses produksi atau yang secara berangsur-angsur habis dalam proses produksi.

Sedangkan berdasarkan fungsi bekerjanya aktiva dalam perusahaan, modal dapat dibedakan menjadi:

a. Modal kerja atau disebut juga modal lancar yaitu keseluruhan dari jumlah aktiva lancar. Modal lancar bekerja untuk menunjang proses usaha dalam menilai tujuannya yakni laba.

b. Modal tetap yaitu modal yang tahan lama yang tidak atau secara berangsur-angsur habis turut serta dalam proses produksi. Modal tetap merupakan kekayaan yang dimiliki oeh perusahaan yang fisiknya nampak (konkrit), juga harus dapat digunakan dalam operasi yang bersifat permanen. Artinya modal tersebut harus mempunyai periode akuntansi yang dapat dimasukkan dalam kelompok modal tetap, berupa benda-benda tetap dalam bentuk tanah, gedung, peralatan dan inventaris lainnya yang dapat digunakan oleh koperasi/perusahaan dalam menciptakan produk atau jasanya untuk dijual kepada anggota dan umum sebagai konsumen.

2. Modal pasif

Modal pasif ialah yang tertera di sebelah kredit dan neraca yang menggambarkan sumber-sumber darimana dana diperoleh.

Ditinjau dari lamanya penggunaan, modal pasif dapat dibedakan menjadi dua, yaitu:

1. Modal kerja jangka panjang yaitu modal yang tertanam dalam perusahaan untuk jangka waktu lebih dari satu tahun.

19

2.4 Permodalan Koperasi

Dalam UU No. 25 Tahun 1992 tentang Perkoperasian yang mengatakan bahwa modal Koperasi terdiri dari modal sendiri dan modal pinjaman. Modal sendiri di dalamnya Koperasi terdiri dari: simpanan pokok, simpanan wajib, simpanan sukarela, dana cadangan, hibah dari anggota maupun dari masyarakat,sedangkan modal pinjaman dapat berasal dari anggota Koperasi, Koperasi lainnya dan/atau anggotanya, bank dan lembaga keuangan lainnya, penerbitan obligasi dan surat hutang lainnya, serta sumber lain yang sah.

1. Modal sendiri

Yang dimaksud dengan modal sendiri dalam penjelasan pasal 1 ayat (2) UU No. 25 Tahun 1992 adalah modal yang menanggung resiko atau disebut modal ekuiti.

a. Simpanan Pokok

Simpanan pokok ialah sejumah uang yang diwajibkan kepada anggota untuk diserahkan kepada Koperasi pada waktu seseorang masuk menjadi anggota Koperasi tersebut dan besarnya sama untuk semua anggota. Simpanan pokok ini tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota. Simpanan pokok ini ikut menanggung kerugian.

b. Simpanan Wajib

Simpanan wajib adalah simpanan tertentu untuk diwajibkan kepada anggota untuk membayarnya kepada Koperasi pada waktu-waktu tertentu, misalnya ditarik pada waktu penjualan barang-barang atau ditarik pada waktu anggota menerima kredit dan sebagainya.

c. Simpanan Sukarela

d. Dana Cadangan

Dana cadangan adalah sejumlah uang yang diperoleh dari penyisihan sisa hasil usaha, yang dimaksudkan untuk memupuk modal sendiri dan untuk menutup kerugian Koperasi bila diperlukan. Dana cadangan koperasi tidak boleh dibagikan kepada anggota, meskipun terjadi pembubaran Koperasi. Dana ini, pada masa pembubaran oleh penyelesaian pembubaran dipakai utuk menyelasaikan utang-utang koperasi, kerugian-kerugian koperasi, biaya-biaya penyelesaian, dan sebagainya.

e. Hibah

Hibah adalah suatu pemberian hadiah dari seseorang semasa hidupnya. Hibah ini dapat berbentuk wasiat, jika pemberian tersebut diucapkan/ditulis oleh seseorang sebagai wasiat atau pesan atau kehendak terakhir sebelum meninggal dunia dan baru berlaku setelah ia meninggal dunia.

Modal Koperasi yang merupakan pemberian (hibah) ini adalah pemberian harta kekayaan dari seseorang (baik sebagai anggota koperasi maupun bukan anggota) yang berupa kebendaan, baik benda bergerak atau benda tetap. Pemindahan hak milik harta kekayaan yang berupa benda bergerak dari pemberian hibah dapat dilakukan seketika, karena penyerahan hak milik atas harta benda bergerak dilakukan langsung dari tangan ke tangan (hand to hand) sedangkan penyerahan benda tetap dilakukan melalui penyerahan yuridis, yaitu suatu penyerahan yang harus memenuhi syarat-syarat hukum tertentu untuk sahnya suatu pemindahan hak milik atas benda tetap.

2. Modal Pinjaman

Pengembangan kegiatan usahanya, Koperasi dapat menggunakan modal pinjaman dengan memperhatikan kelayakan dan kelangsungan usahanya. Modal pinjaman dapat berasal dari:

a. Anggota, yaitu suatu pinjaman yang diperoleh dari anggota termasuk calon anggota yang memenuhi syarat.

b. Koperasi lain/atau anggotanya

21

c. Bank dan lembaga keuangan lainnya

Pinjaman dari bank dan lembaga keuangan lainnya dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku, jika tidak terdapat ketentuan khusus koperasi sebagai debitur dari bank atau lembaga keuangan lainnya diperlakukan sama dengan debitur lain baik mengenai persyaratan pemberian dan pengembalian kredit maupun prosedur kredit.

d. Penerbitan obligasi dan surat hutang lainnya

Dalam rangka mencari tambahan modal, Koperasi dapat mengeluarkan obligasi (surat pernyataan hutang) yang dapat dijual ke masyarakat. Sebagai konsekuensinya, maka koperasi diharuskan membayar bunga atas pinjaman yang diterima (nilai dari obligasi yang dijual) secara tetap, baik besar maupun waktunya. Penerbitan obligasi dan surat utang lainnya dilakukan berdasarkan ketentuan perundang-undangan yang berlaku.

e. Sumber lain yang sah

Sumber lain yang sah adalah pinjaman dari bukan anggota yang dilakukan tidak melalui penawaran secara hukum. Contoh: pemberian saham kepada Koperasi oleh perusahaan berbadan hukum PT. Pemberian ini pada praktiknya bukan hibah karena koperasi menerima saham tersebut tetapi harus membayar nilai saham yang diterima. Hanya saja pembayaran nilai saham yang diterima tidak secara tunai, tetapi dibayar dari deviden yang seharusnya diterima koperasi tersebut. Hal ini terjadi sampai nilai saham yang diterima koperasi tersebut terpenuhi.

Dari uraian di atas dapat disimpulkan bahwa sekalipun Koperasi bukan merupakan bentuk kumpulan modal, tetapi pengaruh modal dan penggunaannya dalam koperasi tidak boleh mengurangi makna koperasi yang menekankan kemanuasiaan daripada kebendaan.

a. Hibah

Hibah merupakan sejumlah dana yang diberikan oleh pihak ketiga yang berasal dari modal dalam negeri maupun modal asing, baik secara langsung maupun tidak langsung, dapat diterima oleh suatu koperasi dan khusus untuk modal asing harus dilaporkan kepada Menteri.

b. Modal Penyertaan

Koperasi dapat menerima modal penyertaan dari:

a. Pemerintah sesuai dengan ketentuan peraturan perundang-undangan; dan/atau b. Masyarakat berdasarkan perjanjian penempatan Modal Penyertaan.

Pemerintah dan/atau masyarakat wajib turut menanggung resiko dan bertanggung jawab terhadap kerugian usaha yang dibiayai dengan Modal Penyertaan sebatas nilai Modal peyertaan yang ditanamkan dalam koperasi. Pemerintah dan/atau masyarakat berhak mendapat bagian keuntungan yang diperoleh dari usaha yang dibiayai dengan Modal Penyertaan.

c. Modal pinjaman yang berasal dari: 1. Anggota

2. Koperasi lainnya dan/atau anggotanya 3. Bank dan lembaga keuangan lainnya

4. Penerbitan obligasi dan surat hutang lainnya 5. Pemerintah dan Pemerintah Daerah

Dari uraian di atas mengenai permodalan dalam UU No. 25 Tahun 1992 dan UU Perkoperasian No 17 Tahun 2012, terdapat perbedaan yang signifikan dalam permodalan koperasi. Untuk lebih jelas perbedaan tersebut dapat dilihat pada tabel di bawah ini.

Perbedaan UU No. 25 Tahun 1992 UU No. 17 Tahun 2012 Jenis Modal Pada

Koperasi

Modal Sendiri dan Modal Pinjaman

Modal Sendiri:Simpanan pokok, Simpanan Wajib, Dana cadangan, Hibah

Modal Pinjaman : berasal dari Anggota, koperasi lain atau

Setoran Pokok dan Sertifikat Modal Koperasi sebagai modal awal.

Modal Lainya berasal dari Hibah; Modal Penyertaan;

Modal Pinjaman dari:

23

anggotanya, bank atau lembaga keuangan lainnya, penerbit obligasi atau surat hutang lainnya, Sumber lain yang sah

dan/atau Anggotanya; bank dan lembaga keuangan lainnya; penerbitan obligasi dan surat hutang lainnya;dan/atau Pemerintah dan Pemerintah Daerah dan/atau

Sumber lain yang sah yang tidak bertentangan dengan Anggaran Dasar dan/atau ketentuan peraturan perundang-undangan.

Sumber: Sam’un jaja Raharja (Prospek dan Tantangan pengembangan Koperasi di Indonesia Pasca Undang-Undang Nomor 17 Tahun 2012 tentang Perk operasian)

Banyak terdapat perbedaan dalam pemberian istilah seperti diubahnya simpanan pokok menjadi setoran pokok, Sisa Hail Usaha menjadi Surplus Hasil Usaha apabila koperasi mendapatkan keuntungan dan Defisit Hasil Usaha apabila koperasi mengalami kerugian, serta munculnya istilah baru seperti adanya Sertifikat Modal Koperasi.

Mengenai permodalan koperasi perbedaannya terletak pada ketentuan mengenai setoran pokok yang tidak dapat diambil kembali oleh anggota, sedangkan pada UU No 25 Tahun 1992 simpanan pokok yang dibayarkan oleh anggota akan dikembalikan saat anggota tersebut keluar dari kenggotaan koperasi. Sedangkan jika koperasi ingin mengumpulkan modal yang lebih banyak dapat mengakumulasikan modal secara tidak terbatas melalui penerbitan sertifikat modal koperasi. Istilah sertifikat Modal Koperasi, tidak adanya pembatasan kepemilikan bagi anggota untuk membeli sertifikat tersebut. Hal itu memungkinkan anggota memiliki kepemilikan mayoritas dalam koperasi. Sehingga koperasi mempunyai kemiripan dengan saham pada Perseroan Terbatas.

2.5 Asumsi Dasar

Penelitian ini memiliki asumsi terhadap implementasi UU No. 17 Tahun 2012 dan permodalan Koperasi yang akan diteliti. Asumsi yang dimaksud yaitu:

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini merupakan penelitian deskriptif kualitatif. Penelitian deskriptif kualitatif adalah suatu metode yang digunakan untuk menemukan pengetahuan terhadap subjek penelitian pada suatu saat tertentu. Penelitian deskriptif kualitatif berusaha mendeskripsikan seluruh gejala atau keadaan yang ada, yaitu gejala menurut apa adanya pada saat penelitian dilakukan. (Mukhtar,2013:10)

3.2 Subjek Penelitian

Dalam penelitian ini pengumpulan subjek dilakukan dengan teknik sampling jenuh, sehingga dalam penelitian ini jumlah subjek yang akan diteliti yaitu sebanyak 8 KOPMA.

3.3 Teknik Pengambilan Data

Dalam penelitian ini, pengambilan data dilakukan pada natural setting melalui sumber data primer, yaitu data diperoleh langsung melalui sumber data yaitu pengurus KOPMA se-Kota Bandung. Teknik yang digunakan adalah:

1) Wawancara

Wawancara adalah suatu teknik pengumpulan data untuk mendapatkan informasi yang digali dari sumber data langsung melalui percakapan atau

tanya jawab (Djam’an Satori dan Aam Komariah, 2011:130). Pengumpulan

26

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed 2) Observasi

Observasi adalah pengamatan langsung terhadap objek untuk mengetahui keberadaan objek, situasi, konteks dan maknanya dalam upaya mengumpulkan data penelitian (Djam’an Satori dan Aan Komariah, 2011:105).

3) Dokumentasi

Dokumentasi, yaitu ditujukan untuk memperoleh data langsung di tempat penelitian, meliputi buku-buku yang relevan, peraturan-peraturan, laporan kegiatan, foto-foto, film dokumenter, dan data yang relevan. Dokumentasi dalam penelitian ini bertujuan untuk melengkapi sumber data hasil wawancara dan observasi.

3.4 Analisis Data

Penelitian ini adalah penelitian deskriptif, dengan lebih banyak bersifat uraian dari hasil wawancara dan studi dokumentasi. Data yang diperolah akan dianalisis secara kualitatif serta diuraikan dalam bentuk deskriptif.

Teknik analisis data yang digunakan dalam penelitian ini adalah menggunakan langkah-langkah seperti yang dikemukakan oleh Burhan Bungin (2003:30), yaitu sebagai berikut:

1. Pengumpulan Data (Data Collection)

Pengumpulan data merupakan bagian integral dari kegiatan analisis data. Kegiatan pengumpulan data pada penelitian ini adalah dengan menggunakan wawancara dan studi dokumentasi.

2. Reduksi Data (Data Reduction)

gugus-Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

gugus, menulis memo dan sebagainya dengan maksud menyisihkan data/ informasi yang tidak relevan.

3. Display Data

Display data adalah pendeskripsian sekumpulan informasi tersusun yang memberikan kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan. Penyajian data kualitatif disajikan dalam bentuk teks naratif. Penyajian juga dapat berbentuk matrik, diagram, tabel dan bagan.

4. Verifikasi dan Penegasan Kesimpulan (Conclution Drawing and Verification) Merupakan kegiatan akhir dari analisis data. Penarikan kesimpulan berupa kegiatan interpretasi, yaitu menemukan makna data yang telah disajikan.

Antara display data dan penarikan kesimpulan terdapat aktivitas analisis data yang ada. Dalam pengertian ini analisis data kualitatif merupakan upaya lanjut, berulang dan terus menerus. Masalah reduksi data, penyajian data dan penarikan kesimpulan/verifikasi menjadi gambaran keberhasilan secara berurutan sebagai rangkaian kegiatan analisis yang terkait.

Selanjutnya data yang telah dianalisis, dijelaskan dan dimaknai dalam bentuk kata-kata untuk mendeskripsikan fakta yang ada di lapangan, pemaknaan atau untuk menjawab pertanyaan penelitian yang kemudian diambil intisarinya saja.

Berdasarkan keterangan di atas, maka setiap tahap dalam proses tersebut dilakukan untuk mendapatkan keabsahan data dengan menelaah seluruh data yang ada dari berbagai sumber yang telah didapat dari lapangan dan dokumentasi pribadi, dokumentasi resmi, gambar, foto dan sebagainya melalui metode wawancara yang didukung dengan studi dokumentasi.

3.5 Keabsahan Data

Empat kriteria yang dapat digunakan untuk memeriksa keabsahan data, yaitu derajat kepercayaan (credibility), keteralihan (transferability), kebergantungan (dependability), dan kepastian (confirmbility) (Moleong, 2010).

28

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

1) Triangulasi adalah teknik pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain, diluar data itu untuk keperluan pengecekan atau sebagai pembanding terhadap data itu (Moleong, 2010). Jenis triangulasi yang digunakan dalam penelitian ini adalah triangluasi data yaitu mengecek derajat kepercayaan hasil penelitian dengan beberapa teknik pengumpulan data.

2) Pengecekan anggota (member check), yaitu melakukan pengecekan atau verifikasi kebenaran data dan interpretasinya kepada sumber data (Moleong, 2010).

3) Comprehensive data treatment yaitu pengujian keabsahan data yang dilakukan dengan cara menginterpretasikan berulang-ulang hingga diperoleh kesimpulan yang kokoh.

3.6 Proses Penelitian

Berikut ini prosedur yang dilakukan di dalam penelitian ini:

1) Tahap persiapan

Tahap persiapan dalam penelitian ini meliputi:

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

- Membuat proposal penelitian dan membuat kerangka wawancara.

2) Tahap Pengumpulan Data

- Pada tahap ini peneliti memulai dengan bertemu dengan subjek, terlebih dahulu peneliti menjelaskan maksud dan tujuan dari diadakannya penelitian ini.

- Peneliti membuat kesepakatan mengenai waktu wawancara.

- Peneliti melakukan wawancara sesuai dengan kerangka yang telah dipersiapkan dan ditetapkan sebelumnya.

3) Tahap Pengolahan Data dan Pengambilan Kesimpulan

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Pengetahuan dan Pemahaman Pengurus KOPMA di Kota Bandung terhadap UU No. 17 Tahun 2012 Khususnya Aspek Permodalan

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE -KOTA BANDUNG Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

Tabel 4.1

Profil KOPMA di Kota Bandung

No Variabel KOPM A BS UPI

KOPM A Ekuitas

KOKESM A ITB

KOPM A ITENAS

KOPM A STT TEKSTI

KOPM A UNISBA

KOPM A UNPAD

KOPM A UNPAS

1. Tahun Pendirian 1975 2004 1980 1996 1996 1983 1983 1982

2. No. BH 6528/BH/DK.10 /1

518/BH.53-DISKOP/2004 - - -

7794/BH/DK.10 /1

7921/BH/DK. 10/1

7955/BH/DK. 10/1

3. Anggota 2.367 orang 750 orang 150 orang 258 orang 800 orang 250 orang 138 orang 900 orang

4. Simpanan Rp. 94.257.650 Rp. 40.250.000 Rp. 56.993.217 Rp. 15.738.000 Rp. 9.650.000 Rp. 24.228.201 Rp.

17.310.000

Rp. 34.092.000

5. SHU Rp. 104.457.147 Rp. 34.004.043 Rp. (2.220.494) Rp. 16.144.239 Rp. 2.138.600 Rp. 7.133.254 Rp. 4.900.000 Rp.

31

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

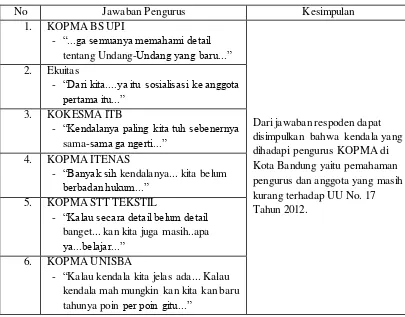

4.1.1 Pengetahuan dan Pemahaman Pengurus KOPMA BS UPI

Pengurus KOPMA BS UPI sudah mengetahui adanya UU No. 17 Tahun 2012 pengganti dari UU No. 25 Tahun 1992. Seperti yang diungkapkan oleh Ketua KOPMA BS UPI yaitu Iqbal Hidayatullah.

“Iya tahu kebetulan untuk ketua sendiri ya teh udah sering kumpul bareng se-Jawa Barat tentang pembahasan Undang-Undang no 17 tahun 2012...memang ada dua...dua kubu ya... ada yang pro ada yang kontra beberapa...tapi akhirnya karena peraturan pemerintahnya belum keluar...jadi emang dari implementasinya sendiri belum maksimal...kita masih menyesuaikan”.

Iqbal sebagai Ketua KOPMA BS UPI pemahamannya terhadap UU No. 17 Tahun 2012 belum begitu banyak khususnya aspek permodalan. Undang-undang ini lebih menitikberatkan pada pengelolaannya saja, selain itu tidak adanya percampuran antara modal anggota dan modal koperasi.

“Undang-undang ini hanya apa ya...hanya menitikberatkan kepengelolaannya sih kalau menurut Iqbal...jadi misalkan pengurus dari luar anggota,dari sistem permodalan, dari sistem simpanannya jadi hanya lebih...mengkhususkan gitu ga mau adanya percampuran antara modal anggota dan modal koperasi...jadi ada...harta anggota itu ga bisa digabungin dengan harta koperasi gitu...”.

Mengenai perbedaan antara UU No. 17 Tahun 2012 dengan UU No. 25 Tahun 1992 khususnya aspek permodalan, Iqbal sudah banyak tahu. Dalam undang-undang ini,setoran pokok anggota tidak bisa dikembalikan dan menjadi hak milik koperasi. Kalau sekarang adanya istilah baru yaitu Sertifikat Modal Koperasi (SMK) yang besarannya bisa berbeda tiap anggota. SMK ini agak sedikit sulit dalam pengembaliannya karena sertifikat ini harus dijual lagi ketika anggota keluar.

Belinda Suryani Agustine, 2014

STUDI DESKRIPTIF ASPEK PERMODALAN KOPERASI DALAM IMPLEMENTASI UU NO 17 TAHUN 2012 PADA KOPERASI MAHASISWA SE-KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.ed |perpustakaan.upi.ed

besar...KOPMA tidak sanggup misalkan ...jadi paling dibeli terlebih dahulu kemudian disalurkan lagi...”

Selain aspek permodalan ada perbedaan lain yang Iqbal ketahui, seperti dalam kepengawasan, sekarang pengawas bisa berasal dari non anggota dan pengawas bisa memberhentikan anggota. Selain kepengawasan, dalam undang-undang ini koperasi tidak boleh dicampur harus berdiri tersendiri yang boleh dicampur hanya koperasi konsumsi dan produksi saja. Koperasi simpan pinjam harus terpisah menjadi badan hukum sendiri.

“Paling kedudukan pengawas...pengawas sekarang emang lebih tinggi ya dari pengurus kalau dulu hanya sebagai...pemberi masukan kalau sekarang sudah ketataran teknisnya juga gitu kan...bahkan pengawas bisa memberhentikan pengurus dalam waktu 30 hari dengan alasan tertentu...”

“Ya...ya...paling dari sistem jenis koperasi nya jadi jenis-jenis koperasinya sekarang ga boleh dicampur...yang boleh dicampur itu hanya konsumsi dan produksi itu aja...nah sedangkan untuk simpan pinjam harus terpisah jadi ada unit simpan pinjam harus ada itu koperasi simpan pinjam badan hukum yang berbeda...dari...jenisnya seperti itu...terus ya selebihnya mungkin ya Undang-Undang no 17 lebih menitikbertakan ke...pengelolaan dalam bidang teknisnya jadi koperasi yang ideal itu seperti apa misalkan...yang bagus itu kaya gimana...dari prinsipnya sendirikan sudah lebih dirincikan kalau dulu itu kan hanya umum kalau sekarang prinsip nya sudah terperinci...apa yang ingin...yang akan dicapainya...paling segitu sih yang Iqbal tahu tentang Undang-Undang no 17 tahun 2012...”

Selain ketua, sekretaris KOPMA BS UPI yang bernama Fakhri Mutakhari dan bendahara KOPMA BS UPI yang bernama Iis Sumiati juga mengetahu mengenai UU No. 17 Tahun 2012 ini.

“Kalau saya cukup tahu...sedikit tahu sih lebih tepatnya”.

“Kalau Iis...cukup tahu sih tapi belum terlalu banyak tahu ya...”.

Dalam pemahaman terhadap UU No. 17 tahun 2012 khususnya aspek permodalan, Fakhri sebagai sekretarsi KOPMA hanya sebatas tahu. Dalam undang-undang ini permodalannya menggunakan sistem Sertifikat Modal Koperasi (SMK).

“Oh gitu...jadi misalkan untuk Undang-Undang yang baru ini lebih apa ya...lebih... me...apa ya namanya...memposisikan koperasi itu lebih kaya perusahaan...kenapa...karena kita lihat dari permodalannya yang menggunakan