PENGARUH SISTEM PENGENDALIAN INTERNAL DAN

KEKUATAN KOERSIF TERHADAP KUALITAS LAPORAN

KEUANGAN PEMERINTAH DAERAH

(Studi Kasus Pada Pemerintah Daerah Kabupaten/ Kota di Wilayah I Bogor

Provinsi Jawa Barat)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana

Ekonomi Pada Program Studi Akuntansi

Disusun oleh:

DESIANA ANUGRAH BUDIAWAN

NIM. 1000583

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Des iana Anugrah Budiawan, 2014

Pengaruh Sistem Pengendalian Internal

dan Kekuatan Koersif terhadap Kualitas

Laporan Keuangan Pemerintah Daerah

(Studi Pada Pemerintah Daerah Kabupaten/Kota di wilayah

I Bogor Provinsi Jawa Barat)

Oleh

Desiana Anugrah Budiawan

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Desiana Anugrah Budiawan 2014 Universitas Pendidikan Indonesia

Juli 2014

Hak Cipta dilindungi undang-undang.

[Type text]

Desiana Anugrah Budiawan, 2014

Bersama ini saya mohon kesediaan Bapak/Ibu untuk mengisi kuesioner dalam rangka

penelitian saya yang berjudul:

“Pengaruh Sistem Pengendalian Internal dan Kekuatan Koersif Terhadap Kualitas Laporan Keuangan Pemerintah Daerah”

Kuesioner ini terdiri atas sejumlah pernyataan. Keberhasilan penelitian ini sangat

tergantung dari partisipasi Bapak/Ibu dalam menjawab kuesioner.

Atas partisipasi dan kerjasamanya, saya mengucapkan terima kasih dan penghargaan

yang setinggi-tingginya.

Cara Pengisian Kuesioner

Bapak/Ibu cukup memberikan tanda silang (X) pada pilihan jawaban yang tersedia sesuai

dengan pendapat Bapak/Ibu. Setiap pernyataan mengharapkan hanya satu jawaban. Setiap

jawaban akan mewakili tingkat kesesuaian dengan pendapat Bapak/Ibu: SS = SANGAT SETUJU

S = SETUJU

KS = KURANG SETUJU TS = TIDAK SETUJU

Untuk pertanyaan yang tidak ada angka pilihannya, Bapak/Ibu diminta untuk menjawab

pertanyaan sesuai dengan kondisi yang dialami pada pekerjaan saat ini.

Hormat Saya,

1. Nama : ... *)

2. Umur : ………...tahun

3. Jenis Kelamin : Pria Wanita

4. Pendidikan Terakhir : SMA D1 D2 D3

S1 S2 S3

5. NIP : ...

6. Pangkat/Golongan : ………... 7. Jabatan : ………...

8. Lama Menjadi PNS : ………... 9. Asal Pemerintah Daerah : ………...

10.Lama di Instansi tersebut : ………... 11.Pengalaman dimutasi/promosi : ... kali

*) boleh tidak diisi

……… , …..… Mei 2014

No Pernyataan SS S KS TS

1 Kebijakan dan prosedur yang ditetapkan/ diatur

dalam peraturan perundang-undangan harus menjadi

acuan dalam praktik penyusunan laporan keuangan

2 Laporan keuangan yang diterbitkan harus memuat

karakteristik yang disyaratkan dalam peraturan

perundang-undangan

3 Dampak sosial yang ditimbulkan oleh opini terhadap

laporan keuangan periode sebelumnya

mempengaruhi praktik penyusunan laporan keuangan

periode selanjutnya

4 Konsekuensi hukum yang ditimbulkan oleh opini

terhadap laporan keuangan periode sebelumnya

mempengaruhi praktik penyusunan laporan keuangan

periode selanjutnya

5 Maraknya pemberitaan tentang laporan keuangan

pemerintah daerah di media massa mempengaruhi

praktik penyusunan laporan keuangan

6 Opini media massa menyebabkan tekanan dalam

praktik penyusunan laporan keuangan

7 Adanya tuntutan masyarakat akan akuntabilitas dan

transparansi laporan keuangan pemerintah daerah

mempengaruhi praktik penyusunan laporan keuangan

8 Opini masyarakat menyebabkan tekanan dalam

praktik penyusunan laporan keuangan

9 Tuntutan dunia bisnis atas laporan keuangan

pemerintah yang berkualitas semakin meningkat

10 Perkembangan sistem informasi dan teknologi

Des iana Anugrah Budiawan, 2014

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan solusi dari permasalahan yang terjadi. Menurut Arikunto (2010)

obyek penelitian adalah fenomena atau masalah penelitian yang telah diabstraksi

menjadi suatu konsep atau variabel. Obyek penelitian ditemukan melekat pada

subyek penelitian.

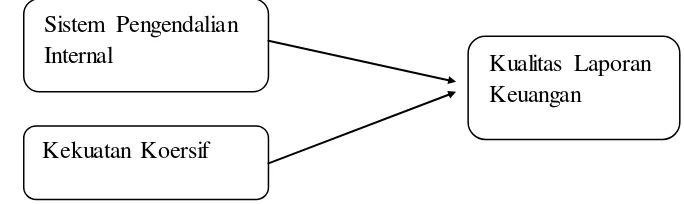

Objek yang akan penulis teliti dalam penelitian kali ini adalah sistem

pengendalian internal, kekuatan koersif, dan kualitas laporan keuangan

pemerintah pusat. Dalam penelitian ini sistem pengendalian internal dan kekuatan

koersif sebagai variabel bebas (variabel X) dan kualitas laporan keuangan sebagai

variabel terikat (variabel Y). Penelitian ini dilaksanakan pada Pemerintah Daerah

Kabupaten/ Kota di wilayah I Bogor Jawa Barat.

3.2. Metode Penelitian

3.2.1. Desain Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

verifikatif. Menurut Sugiyono (2012): “penelitian deskriptif ini dilakukan untuk

mengetahui nilai variabel atau lebih (independent) tanpa membuat perbandingan,

atau menghubungkan dengan variabel lain”. Penelitian deskriptif meliputi

status terakhir dari subjek penelitian. Dengan metode deskriptif akan diketahui

bagaimana sistem pengendalian internal dan kekuatan koersif dapat

mempengaruhi kualitas laporan keuangan.

Selain menggunakan metode deskriptif, penelitian ini juga menggunakan

metode verifikatif. Menurut Sugiyono (2010) metode verifikatif ini merupakan

penelitian melalui pembuktian untuk menguji hipotesis hasil penelitian deskriptif

dengan suatu perhitungan statistika sehingga didapat hasil pembuktian yang

menunjukan hipotesis ditolak atau diterima.

Dalam penelitian ini, penulis melakukan penelitian dengan menggunakan

metode survei. Menurut Sugiyono (2012), metode survei digunakan untuk

mendapatkan data dari tempat tertentu yang alamiah, tetapi peneliti melakukan

perlakuan dalam pengumpulan data, misalnya dengan mengedarkan kuesioner,

test, wawancara terstruktur dan sebagainya.

Data yang diperoleh kemudian diolah, dianalisis, dan diproses lebih lanjut

dengan dasar-dasar teori yang telah dipelajari. Sedangkan analisis dilakukan

melalui pendekatan kuantitatif dengan menggunakan metode statistik yang

relevan untuk menguji hipotesis. Tahap-tahap perencanaan dalam penelitian ini

adalah :

1. Operasionalisasi variabel.

2. Penentuan populasi dan sampel penelitian.

3. Mendesain dan menguji instrumen penelitian.

4. Pengumpulan data.

6. Penarikan kesimpulan.

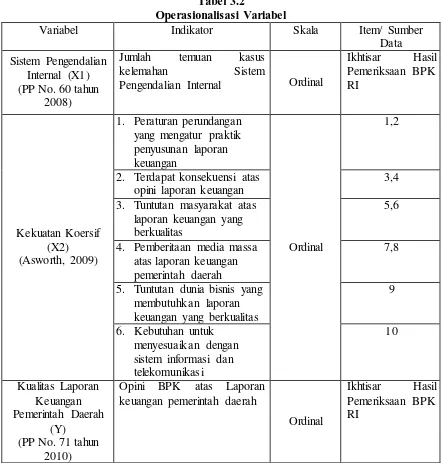

3.2.2. Definisi dan Operasionalisasi Variabel

3.2.2.1. Definisi Variabel

Variabel dapat dikatakan sebagai suatu hal yang menjadi objek

pengamatan penelitian atau sering pula dikatakan sebagai faktor-faktor yang

berperan dalam peristiwa atau gejala yang akan diteliti. Sugiyono (2012)

mendefinisikan variabel sebagai suatu atribut atau sifat atau nilai dari orang atau

objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan ditarik kesimpulannya. Variabel-variabel yang terdapat dalam

penelitian ini dapat didefinisikan sebagai berikut:

Variabel Independen

Variabel Independen (X) adalah variabel yang mempengaruhi variabel

lainnya. Menurut Sugiyono (2012) variabel bebas adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel terikat. Pada penelitian ini yang menjadi variabel independen

adalah:

1. Sistem Pengendalian Internal (X1), PP Nomor 60 Tahun 2008

mendefinisikan pengendalian internal sebagai proses yang integral

pada tindakan dan kegiatan yang dilakukan secara terus menerus

oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan yang

efektif dan efisien, keandalan pelaporan keuangan, pengamanan

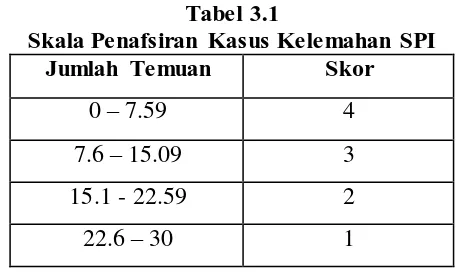

Sistem Pengendalian Internal diukur dari jumlah temuan BPK atas

kasus kelemahan sistem pengendalian internal dengan menetapkan

skala ordinal sebagai berikut:

Tabel 3.1

Skala Penafsiran Kasus Kelemahan SPI

Jumlah Temuan Skor

0 – 7.59 4

7.6 – 15.09 3

15.1 - 22.59 2

22.6 – 30 1

2. Kekuatan Koersif (X2), adalah tekanan eksternal yang diberikan

oleh pemerintah, peraturan, atau lembaga lain untuk mengadopsi

struktur atau sistem (Ashworth, 2009)

Variabel Dependen

Variabel dependen (Y) adalah variabel yang dipengaruhi variabel lainnya.

Menurut Sugiyono (2012) variabel dependen adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel terikat. Pada penelitian ini yang menjadi variabel dependen adalah

Kualitas Laporan Keuangan (Y), menurut PP No. 71 tahun 2010 tentang SAP,

Kualitas Informasi Laporan Keuangan adalah ukuran-ukuran normatif yang

perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi

tujuannya. Kualitas Laporan Keuangan Pemerintah diukur dengan

menetapkan skala ordinal pada opini yang diberikan BPK, sebagai berikut:

Skor 4 untuk opini Wajar Tanpa Pengecualian

Skor 2 untuk opini Tidak Wajar

Skor 1 untuk opini Tidak Memberikan Pendapat

Tabel 3.2

Operasionalisasi Variabel

Variabel Indikator Skala Item/ Sumber

Data

Pengendalian Internal Ordinal

Ikhtisar Hasil yang mengatur praktik penyusunan laporan keuangan

Ordinal

1,2

2. Terdapat konsekuensi atas opini laporan keuangan

3,4

3. Tuntutan masyarakat atas laporan keuangan yang berkualitas

5,6

4. Pemberitaan media massa atas laporan keuangan pemerintah daerah

7,8

5. Tuntutan dunia bisnis yang membutuhkan laporan keuangan yang berkualitas

9

6. Kebutuhan untuk menyesuaikan dengan sistem informasi dan telekomunikasi keuangan pemerintah daerah

Ordinal

Ikhtisar Hasil Pemeriksaan BPK RI

3.2.3. Populasi dan Sampel Penelitian

Sugiyono (2012) mendefinisikan populasi mempunyai arti sebagai

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”. Jawa Barat terbagi dalam 4 Badan Koordinasi

Pemerintahan Pembangunan (Bakor PP) Wilayah, Wilayah I Bogor dipilih penulis

menjadi populasi sasaran dalam penelitian ini mengingat kualitas laporan

keuangan yang dihasilkan kabupaten/ kota tersebut sebagian besar masih

mendapatkan opini WDP, juga dalam situs resmi bakor PP wilayah I

dikemukakan bahwa daya saing ekonomi daerah-daerah tersebut masih terbilang

lemah. Selain itu wilayah ini juga merupakan wilayah perbatasan dan paling dekat

dengan ibukota DKI Jakarta yang merupakan pusat pemerintahan Republik

Indonesia. Pemerintah daerah kabupaten/ kota di wilayah I Bogor Provinsi Jawa

Barat, diantaranya:

Tabel 3.3

Wilayah I Bogor Provinsi Jawa Barat

No. Pemerintah Daerah

1 Kab. Bogor

2 Kab. Sukabumi

3 Kab. Cianjur

4 Kota Bogor

5 Kota Sukabumi

6 Kota Depok

(Sumber: jabarprov.go.id)

Karena jumlah populasi yang sedikit, maka dalam penelitian ini tidak

diambil sampel. Penulis menggunakan teknik sampling jenuh, menurut Sugiyono

populasi digunakan sebagai sampel. Jumlah pemerintah daerah kabupaten/ kota di

wilayah I Bogor Provinsi Jawa Barat adalah sebanyak 6 Instansi dan responden

pada penelitian ini ditujukan kepada Kepala Seksi Akuntansi pada Pejabat

Pengelola Keuangan Daerah (PPKD) tersebut.

3.2.4. Teknik Pengumpulan Data

Dalam penelitian ini, penulis berusaha mengumpulkan data primer dan

data sekunder. Data sekunder dipergunakan untuk mengukur variabel Sistem

Pengendalian Internal dan Kualitas Laporan Keuangan Pemerintah Daerah. Data

sekunder adalah data yang telah ada dan tersedia sehingga tidak perlu

dikumpulkan sendiri oleh peneliti (Sekaran, 2007). Data sekunder tersebut berupa

softcopy laporan hasil pemeriksaan atas laporan keuangan pemerintah daerah

kabupaten/kota tahun 2012 di seluruh Indonesia yang diperoleh dari Badan

Pemeriksa Keuangan (BPK RI).

Adapun teknik pengumpulan data lain yang digunakan untuk memperoleh

data mengenai kekuatan koersif adalah penelitian lapangan (field research).

Penelitian lapangan terutama dimaksudkan untuk memperoleh data primer. Dalam

hal ini peneliti berusaha mengumpulkan data yang akurat dengan cara

menyebarkan kuisioner. Menurut Sugiyono (2012) kuesioner adalah teknik

pengumpulan data yang dilakukan dengan memberi seperangkat pertanyaan dan

pernyataan tertulis kepada responden untuk dijawab. Kuesioner dalam penelitian

ini berisi daftar pernyataan kepada responden mengenai kekuatan koersif,

responden mempunyai kebebasan untuk memberikan jawaban atau respon

dengan penelitian yang dibutuhkan. Jenis angket yang digunakan penulis adalah

angket tertutup dan terstruktur, artinya jawaban responden pada setiap pernyataan

terikat pada sejumlah alternatif yang disediakan dan responden tidak diberi

kesempatan untuk memberikan jawaban lain selain jawaban-jawaban yang

disediakan.

Kuisioner dipilih sebagai instrumen pengumpulan data karena :

a. Data yang diperlukan bersifat kuantitatif.

b. Dapat disusun dengan cermat sesuai dengan permasalahan yang

diteliti.

c. Dapat disebar kepada seluruh responden dalam waktu relatif singkat.

d. Relatif lebih efisien dari segi waktu dan tenaga, mengingat responden

yang cukup banyak.

Alat ukur yang digunakan untuk mengumpulkan data dalam penelitian ini

adalah skala likert. Menurut Ulber Silalahi (2009: 229) skala likert sebagai teknik

penskalaan banyak digunakan terutama untuk mengukur sikap, pendapat, atau

persepsi seseorang tentang dirinya atau sekelompok orang yang berhubungan

dengan suatu hal. Skala ini sering disebut sebagai summated scale yang berisi

sejumlah pernyataan dengan kategori respon.

Mengingat pengertian dari kekuatan koersif adalah adalah tekanan

eksternal yang diberikan oleh pemerintah, peraturan, atau lembaga lain untuk

mengadopsi struktur atau sistem, maka dalam penelitian ini penulis ingin

mengetahui bagaimana kekuatan koersif tersebut berpengaruh terhadap praktik

dijabarkan kedalam beberapa item pernyataan dengan menetapkan Skala Likert

pada alternatif jawaban sebagai berikut :

• Skor 4 untuk jawaban sangat setuju.

• Skor 3 untuk jawaban setuju.

• Skor 2 untuk jawaban kurang setuju.

• Skor 1 untuk jawaban tidak setuju.

3.2.5. Teknik Analisis Data

3.2.5.1. Uji Instrumen Penelitian

a. Uji Validitas

Uji validitas adalah untuk mengetahui sah tidaknya instrumen kuisioner

yang digunakan dalam pengumpulan data. Sebagaimana dikutip oleh Sugiyono

(2010), Masrun menjelaskan bahwa dalam memberikan interpretasi terhadap

koefisien korelasi, item yang mempunyai korelasi positif dengan skor total

menunjukkan bahwa item tersebut mempunyai validitas yang tinggi.

Dalam penelitian ini metode yang digunakan dalam uji validitas adalah

korelasi Rank Spearman. Menurut Sugiyono (2010), korelasi Rank Spearman

digunakan untuk mencari hubungan atau untuk menguji signifikasi hipotesis

asosiatif bila masing – masing variabel yang dihubungkan berbentuk ordinal, dan

sumber data antar variabel tidak harus sama.

Pengujian validitas dilakukan dengan menghitung korelasi antara

masing-masing pertanyaan dengan skor total. Analisis ini digunakan untuk mengetahui

0,811 (rskritis) pada n = 6. Jika r korelasi < 0,811 maka pernyataan tidak valid,

sedangkan jika rs korelasi > 0,811 maka pernyataan valid.

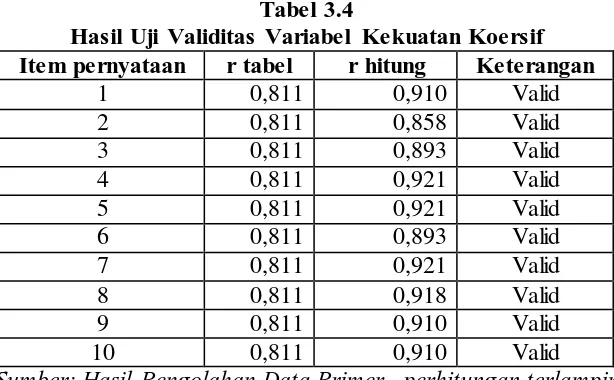

Pengujian validitas untuk variabel Kekuatan Koersif yang diolah

berdasarkan hasil penyebaran kuesioner yang dijabarkan ke dalam 10 pernyataan

dengan 6 responden di pemerintah daerah wilayah I Bogor provinsi Jawa Barat.

Berikut di bawah ini hasil pengujian validitas instrumen kuesioner dari variabel

Kekuatan Koersif pada tabel 3.4 dengan menggunakan bantuan software SPSS

20.0 for windows :

Tabel 3.4

Hasil Uji Validitas Variabel Kekuatan Koersif

Item pernyataan r tabel r hitung Keterangan

1 0,811 0,910 Valid

2 0,811 0,858 Valid

3 0,811 0,893 Valid

4 0,811 0,921 Valid

5 0,811 0,921 Valid

6 0,811 0,893 Valid

7 0,811 0,921 Valid

8 0,811 0,918 Valid

9 0,811 0,910 Valid

10 0,811 0,910 Valid

Sumber: Hasil Pengolahan Data Primer, perhitungan terlampir

Berdasarkan tabel 3.4 tentang Hasil Uji Validitas variabel Kekuatan

Koersif, semua pernyataan dari variabel tersebut yang berjumlah 10 pernyataan

dinyatakan valid dan akan digunakan untuk uji reliabilitas dan analisis

selanjutnya.

b. Uji Reliabilitas

Reliabilitas adalah istilah yang dipakai untuk menunjukkan seberapa besar

Suatu kuesioner dikatakan handal atau reliabel jika jawaban seseorang terhadap

pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Reliabilitas adalah

seberapa jauh konsistensi alat ukur untuk dapat memberikan hasil yang sama

dalam mengukur hal dan subyek yang sama (Iqbal, 2008).

Dalam penelitian ini, metode yang digunakan untuk uji reliabilitas adalah

metode koefisien Alpha Cronbach’s. Koefisien ini merupakan koefisien

reliabilitas yang paling sering digunakan karena koefisien ini menggambarkan

variasi dari item-item, baik untuk format benar atau salah atau bukan, seperti

format pada skala Likert sehingga koefisien ini merupakan koefisien yang paling

umum digunakan untuk mengevaluasi internal consistency. Suatu variabel

dikatakan reliabel jika harga r yang diperoleh paling tidak 0,60. Di pihak lain,

untuk tes-tes standar yang atau distandarkan, harga indeks reliabilitas itu paling

tidak harus mencapai 0,85 atau bahkan 0,90 (Burhan dkk, 2004). Hasil

perhitungan uji reliabilitas pada variabel Kekuatan Koersif dengan menggunakan

software SPSS 20.0 for windows dapat dilihat pada tabel 3.5:

Tabel 3.5

Hasil Uji Reliabilitas Variabel Kekuatan Koersif

Cronbach's Alpha N of Items

.976 10

Berdasarkan tabel 3.5, nilai rhitung sebesar 0,976 sehingga dapat ditarik

kesimpulan bahwa ke-10 pernyataan yang valid dalam kuesioner untuk variabel

3.2.5.2. Analisis Data

Dalam penelitian ini analisis data yang dilakukan adalah statistik

deskriptif. Menurut Sugiyono (2012), “Statistik deskriptif adalah statistik yang

digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaiman adanya tanpa bermaksud

membuat kesimpulan yang berlaku untuk umum atau generalisasi.”

Data kuantitatif diperoleh dari pengumpulan data sekunder dan hasil

pengisian kuesioner oleh responden yang bersangkutan dengan masalah yang

diteliti. Pengisian kuesioner dilakukan secara langsung oleh responden dengan

memberi tanda pada jawaban yang telah disediakan. Alat ukur yang digunakan

untuk mengumpulkan data dalam penelitian ini adalah skala Likert dengan

menggunakan variabel berukuran ordinal.

Setelah data diperoleh dengan lengkap sesuai dengan yang dibutuhkan,

selanjutnya dilakukan proses analisis data sebagai berikut :

1. Analisis Koefisien Korelasi

Untuk melihat arah hubungan antara variabel X terhadap variabel Y

digunakan alat hitung dengan menggunakan statistik hitung korelasi rank

spearman, dengan rumus:

� = − 6∑��2 � �2 −

(Sugiyono, 2010)

bi = Selisih rank Xi dengan rank Yi

n = banyak data

Nilai koefisien korelasi berkisar antara -1 sampai dengan +1.

Kriteria pemanfaatannya sebagai berikut:

1. Jika, nilai r > 0, artinya telah terjadi hubungan yang linier positif, yaitu

semakin besar nilai variabel X maka semakin besar pula nilai variabel Y

atau semakin kecil nilai variabel X maka semakin kecil pula nilai variabel

Y. Jika, nilai r < 0, artinya telah terjadi hubungan yang linier negatif, yaitu

semakin besar nilai variabel X maka semakin kecil nilai variabel Y atau

semakin kecil nilai variabel X maka semakin besar nilai variabel Y.

2. Jika, nilai r = 0, artinya tidak ada hubungan sama sekali antara variabel X

dan variabel Y.

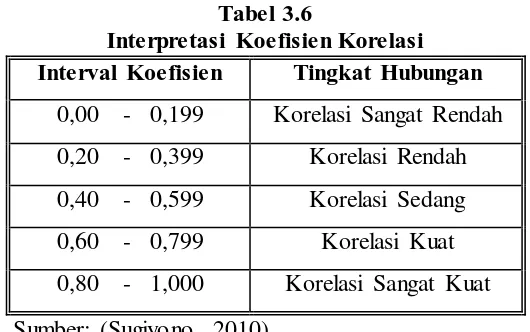

Kemudian nilai r yang diperoleh tersebut dibandingkan dengan

kriteria angka korelasi untuk menentukan kuat atau lemahnya kedua

variabel. Kriteria untuk menentukan korelasi tersebut dapat dilihat pada

tabel dibawah ini:

Tabel 3.6

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 - 0,199 Korelasi Sangat Rendah

0,20 - 0,399 Korelasi Rendah

0,40 - 0,599 Korelasi Sedang

0,60 - 0,799 Korelasi Kuat

0,80 - 1,000 Korelasi Sangat Kuat

2. Analisis Koefisien Determinasi

Menurut Supranto (2003), koefisien determinasi adalah bagian dari

keragaman total variabel Y (terikat) yang dapat diterangkan atau

diperhitungkan oleh keragaman variabel X (bebas), yaitu koefisien yang

mengukur besarnya persentase kontribusi variasi X terhadap Y. Analisis

ini digunakan untuk menilai seberapa besar variabel X dapat memberikan

pengaruh terhadap variabel Y dengan rumus sebagai berikut:

�� = ��2 � %

Keterangan:

Kd = Koefisien Determinasi

rs = Koefisien Korelasi Rank Spearman

3.2.5.3. Uji Hipotesis

Penetapan hipotesis yang akan diuji dalam penelitian ini berkaitan

dengan ada atau tidaknya hubungan positif antara variabel X1, X2 dan variabel Y,

yaitu hipotesis nol (H0) dan hipotesis alternatif (Ha). Hipotesis statistik dalam

penelitian ini adalah:

a. Hipotesis Pertama

H0: ≤ Artinya sistem pengendalian internal tidak berhubungan

positif terhadap kualitas laporan keuangan

Ha: > Artinya sistem pengendalian internal berhubungan positif

terhadap kualitas laporan keuangan

H0: ≤ Artinya kekuatan koersif tidak berhubungan positif terhadap

kualitas laporan keuangan

Ha: Artinya kekuatan koersif berhubungan positif terhadap

Des iana Anugrah Budiawan, 2014

DAFTAR PUSTAKA

……... (2010, 08 Oktober). Walikota Binjai Diminta Audit Kembali Laporan

Keuangan 2008. Beritasore.com [Online]. Tersedia:

http://beritasore.com/2010/10/08/walikota-binjai-diminta-audit-kembali-laporan-keuangan-2008/ [09 April 2014]

Arens, Alvin A., et al. (2006). Auditing and Assurance Services 12th edition. New Jersey: Prentice-Hall Inc.

Aristanti Widyaningsih, dkk. (2011). Hubungan Efektifitas Sistem Akuntansi Keuangan Daerah Dan Pengendalian Intern Dengan Kualitas Akuntabilitas Keuangan: Kualitas Informasi Laporan Keuangan Sebagai Variabel Intervening, dalam SNA XIV. Aceh.

Badan Pemeriksa Keuangan Republik Indonesia. (2013). Ikhtisar Hasil Pemeriksaan Semester I Tahun 2013. Jakarta

Burhan Nurgiyantoro, dkk. (2004). Statistik Terapan. Yogyakarta: Gajah Mada University Press.

Butar Butar, Daniel. (2011). Pengaruh Kompensasi Eksekutif Dan Manajemen Laba Terhadap Risiko Kebangkrutan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara.

Cris Defera. (2013). Pengaruh Kelemahan Sistem Pengendalian Intern Dan Ketidakpatuhan Pada Ketentuan Perundang-Undangan Terhadap Penentuan Opini Laporan Keuangan Pemerintah Daerah Di Indonesia Tahun 2008-2011.

Skripsi. Yogyakarta: Universitas Atma Jaya.

DiMaggio, Paul. J., and Walter, W. Powell. (1983). “The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality In Organizational Fields”.

American Sociological Review. 48:147-60.

Donaldson, Thomas, Preston, Lee E. (1995). “The Stakeholder Theory of The Corporation: Concepts, Evidence, and Implications”. Academy Management Review, Vol.20, No.1, 65-91.

Egy, Moa (2014, 19 Maret). Dugaan Pemalsuan Dokumen APBDP, Banggar Pemkab Matim Diperiksa Polisi. tribunnews.com [Online]. Tersedia:

http://kupang.tribunnews.com/2014/03/19/dugaan-pemalsuan-dokumen-apbdp-banggar-pemkab-matim-diperiksa-polisi [09 April 2014]

Harahap, Sofyan Syafri. (2007). Analisis Kritis atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Harahap, Sofyan Syafri. (2007). Teori Akuntansi. Jakarta: PT Raja Grafindo Persada.

Harwanto. (2012, 29 Mei). Kualitas Laporan keuangan Pemerintah Pusat Masih

Belum Maksimal. Merdeka.com [Online]. Tersedia:

http://www.merdeka.com/uang/kualitas-laporan-keuangan-pemerintah-pusat-masih-belum-maksimal.html [11 Desember 2013]

Hasan Iqbal. (2008). Analisis Data Penelitian Dengan Statistik. Jakarta: PT Bumi Aksara.

Husein Umar. (2008). Desain Penelitian Akuntansi Keprilakuan. Jakarta: Raja Grafindo Persada.

Icha Rastika. (2014, 8 Mei). Rachmat Yasin, Bupati Bogor yang "Akrab" di KPK...

nasional.kompas.com [Online]. Tersedia:

http://nasional.kompas.com/read/2014/05/08/1144136/Rachmat.Yasin.Bupati.B ogor.yang.Akrab.di.KPK. [27 Mei 2014]

Ikatan Akuntan Indonesia (IAI). (2007). Standar Akuntansi Keuangan (PSAK). Jakarta: Salemba Empat.

Indra Bastian. (2007). Audit Sektor Publik. Jakarta: Salemba Empat.

J. Supranto. (2003). Statistik Teori dan Aplikasi Edisi Lima. Jakarta: Erlangga.

Pemerintah Provinsi Jawa Barat. (2013). Sekilas Jawa Barat. [Online] Tersedia:

jabarprov.go.id.

Rachel Ashworth, et al. (2009). “Escape from the Iron Cage? Organizational Change

and Isomorphic Pressures in the Public Sector”. Journal of Public Administration Research and Theory. JPART 19:165–187.

Republik Indonesia, Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

Republik Indonesia, Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Republik Indonesia, Undang-Undang No. 32 tahun 2004 tentang Pemerintah Daerah.

Rusdi Akbar, et al. (2012). “Performance measurement in Indonesia: the case of local

government”. Pacific Accounting Review. Vol. 24 No. 3, 262-291.

Sanyoto Gondodiyoto. (2007). Audit Sistem Informasi + Pendekatan CobIT . Jakarta: Mitra Wacana Media.

Scott, Richard. (2001). Institutionalism and Organization. London: Sage Publication, Thoasand OaKS.

Sentot Imam Wahjono. (2010). Perilaku Organisasi. Yogyakarta: Graha Ilmu.

Septiana Irma, dkk (2013). Penentu Jumlah Temuan BPK atas Sistem Pengendalian Intern dan Kepatuhan (Internal Control Compliance Comments) Pemerintah Daerah di Indonesia, dalam SNA XVI. Manado.

Siagian, Fretty. (2011). Pengaruh Corporate Governance, Ukuran Perusahaan dan Struktur Kepemilikan Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa. Efek Indonesia. Skripsi. Universitas Sumatera Utara.

Silalahi, Ulber. 2009. Metode Penelitian Sosial. Bandung; PT. Refika Aditama.

Sugiyono. (2010). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

Tantriani Sukmaningrum. (2012). Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Informasi Laporan Keuangan Pemerintah Daerah (Studi Empiris Pada Pemerintah Kabupaten Dan Kota Semarang). Skripsi. Semarang: Universitas Diponegoro.

Teni, Jenahas (2014, 19 Maret). Pemda Matim Bantah Gunakan APBD Manipulasi.

tribunnews.com [Online]. Tersedia:

http://kupang.tribunnews.com/2014/03/19/pemda-matim-bantah-gunakan-apbd-manipulasi. [09 April 2014]

Uma Sekaran. (2007). Research Methods For Business. Jakarta: Salemba Empat.

Villadsen, A. R. (2011). “Structural Embeddedness of Political Top Executives as Explanation of Policy Isomorphism”. Journal of Public Administration Research and Theory.

Wahyu Setiawan. (2012). Pengaruh Akuntabilitas Laporan Keuangan Pemerintah Daerah (LKPD) Terhadap Tingkat Korupsi Pemerintah Daerah Di Indonesia.

Skripsi. Semarang: Universitas Diponegoro.

Xu, et al. (2003). “Key Issue Of Accounting Information Quality Management : Australian Case Studies”. Industrial Management & Data System 103/7, 461- 470.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Laporan Keuangan

2.1.1.1. Pengertian Laporan Keuangan

Sofyan Syafri Harahap, (2007 : 201) mengemukakan bahwa “Laporan

Keuangan merupakan output dan hasil dari proses akuntansi yang menjadi bahan

informasi bagi para pemakainya sebagai salah satu bahan dalam proses

pengambilan keputusan”.

Sementara berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK)

No. 01 tentang Penyajian Laporan Keuangan, Laporan keuangan bertujuan umum

(selanjutnya disebut sebagai ’laporan keuangan’) adalah laporan keuangan yang

ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan.

Dari beberapa pengertian diatas dapat disimpulkan bahwa laporan

keuangan adalah laporan yang mempresentasikan kondisi keuangan yang

merupakan output dari proses-proses transaksi suatu entitas dalam periode tertentu

yang bertujuan untuk memenuhi kebutuhan penggunanya serta membantu dalam

proses pengambilan keputusan pihak internal maupun eksternal dari entitas

tersebut.

2.1.1.2. Tujuan Laporan Keuangan

Dalam Standar Akuntansi Keuangan (2007: 3) tujuan dari laporan

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

b. Memenuhi kebutuhan bersama dari sebagian besar pengguna.

c. Menunjukkan apa yang telah dilakukan oleh manajemen (stewardship)

atau merupakan pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya.

Menurut Peraturan Pemerintah No. 71 tahun 2010 tentang Standar

Akuntansi Pemerintahan, peranan laporan keuangan adalah untuk menyediakan

informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang

dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan

keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang

dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan, menilai

kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan,

dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Selanjutnya PP No. 71 tahun 2010 menjelaskan bahwa, pelaporan

keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi

para pengguna dalam menilai akuntabilitas dan membuat keputusan baik

keputusan ekonomi, sosial, maupun politik dengan:

a) Menyediakan informasi tentang sumber, alokasi dan penggunaan

sumber daya keuangan;

b) Menyediakan informasi mengenai kecukupan penerimaan periode

c) Menyediakan informasi mengenai jumlah sumber daya ekonomi yang

digunakan;

d) Menyediakan informasi mengenai bagaimana entitas pelaporan

mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

e) Menyediakan informasi mengenai posisi keuangan dan kondisi entitas

pelaporan;

f) Menyediakan informasi mengenai perubahan posisi keuangan entitas

pelaporan.

Sehingga dapat disimpulkan bahwa tujuan dari penyusunan laporan

keuangan secara umum adalah untuk menyediakan informasi menyangkut posisi

keuangan suatu entitas agar dapat diketahui nilai sumber daya ekonomi yang

terpakai, dapat mengevaluasi efektivitas dan efisiensi entitas, juga menilai kondisi

keuangan, serta menentukan ketaatan entitas terhadap perundang-undangan

sehingga dapat membantu dalam hal pengambilan keputusan.

2.1.1.3. Komponen Laporan Keuangan

Menurut PSAK No. 1 tentang Penyajian Laporan Keuangan, Laporan

keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

a) laporan posisi keuangan pada akhir periode;

b) laporan laba rugi komprehensif selama periode

c) laporan perubahan ekuitas selama periode;

d) laporan arus kas selama periode;

e) catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi

f) laporan posisi keuangan pada awal periode komparatif yang disajikan

ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif

atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika

entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Sedangkan dalam PP No. 71 tahun 2010 Komponen Laporan Keuangan

Pemerintah terdiri dari:

a) Laporan Realisasi Anggaran (LRA);

b) Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL);

c) Neraca;

d) Laporan Operasional (LO);

e) Laporan Arus Kas (LAK);

f) Laporan Perubahan Ekuitas (LPE);

g) Catatan atas Laporan Keuangan (CaLK).

Dari teori diatas dapat dijabarkan bahwa masing-masing komponen

laporan keuangan memiliki fungsi yang berbeda-beda namun memiliki keterkaitan

satu sama lain, berikut penjelasannya menurut Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 01 tentang Penyajian Laporan Keuangan:

a) Laporan Realisasi Anggaran (LRA) mengungkapkan kegiatan keuangan

pemerintah pusat/daerah yang menunjukkan ketaatan terhadap

APBN/APBD. Laporan Realisasi Anggaran menggambarkan

perbandingan antara anggaran dengan realisasinya dalam satu periode

pelaporan. LRA sekurang-kurangnya menyajikan unsur-unsur:

b. belanja;

c. transfer;

d. surplus/defisit-LRA;

e. pembiayaan;

f. sisa lebih/kurang pembiayaan anggaran.

b) Laporan Perubahan Saldo Anggaran Lebih menyajikan secara komparatif

dengan periode sebelumnya pos-pos berikut:

a. Saldo Anggaran Lebih awal;

b. Penggunaan Saldo Anggaran Lebih;

c. Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan;

d. Koreksi Kesalahan Pembukuan tahun Sebelumnya; dan

e. Lain-lain;

f. Saldo Anggaran Lebih Akhir.

c) Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai

aset, kewajiban, dan ekuitas pada tanggal tertentu. Neraca menyajikan

secara komparatif dengan periode sebelumnya pos-pos berikut:

a. kas dan setara kas;

b. investasi jangka pendek;

c. piutang pajak dan bukan pajak;

d. persediaan;

e. investasi jangka panjang;

f. aset tetap;

h. kewajiban jangka panjang;

i. ekuitas.

d) Laporan Arus Kas menyajikan informasi mengenai sumber, penggunaan,

perubahan kas dan setara kas selama satu periode akuntansi, dan saldo kas

dan setara kas pada tanggal pelaporan. Arus masuk dan keluar kas

diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan

transitoris.

e) Laporan finansial mencakup laporan operasional yang menyajikan pos-pos

sebagai berikut:

a. Pendapatan-LO dari kegiatan operasional;

b. Beban dari kegiatan operasional ;

c. Surplus/defisit dari Kegiatan Non Operasional, bila ada;

d. Pos luar biasa, bila ada;

e. Surplus/defisit-LO.

f) Laporan Perubahan Ekuitas menyajikan sekurang-kurangnya pos-pos:

a. Ekuitas awal

b. Surplus/defisit-LO pada periode bersangkutan;

c. Koreksi-koreksi yang langsung menambah/mengurangi ekuitas,

yang antara lain berasal dari dampak kumulatif yang disebabkan

oleh perubahan kebijakan akuntansi dan koreksi kesalahan

mendasar, misalnya:

1. koreksi kesalahan mendasar dari persediaan yang terjadi

2. perubahan nilai aset tetap karena revaluasi aset tetap.

d. Ekuitas akhir.

g) Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terinci atau

analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi

Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan

Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas.

Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian

informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi

Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan

untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban

kontinjensi dan komitmen-komitmen lainnya.

2.1.1.4. Pemakai Laporan Keuangan

Seperti yang telah disebutkan sebelumnya bahwa laporan keuangan

disusun untuk membantu proses pengambilan keputusan bagi pihak-pihak yang

berkepentingan baik internal maupun eksternal.

Menurut Standar Akuntansi Keuangan (2007), pemakai laporan keuangan

adalah sebagai berikut:

1. Investor. Penanam modal membutuhkan informasi untuk membantu

menentukan apakah harus membeli, menahan atau menjual investasi

tersebut. Pemegang saham juga tertarik pada informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan untuk

2. Karyawan. Karyawan dan kelompok-kelompok yang mewakili mereka

tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun,

dan kesempatan kerja.

3. Pemberi pinjaman. Pemberi pinjaman tertarik dengan informasi keuangan

yang memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya. Pemasok dan kreditor usaha lainnya

tertarik dengan informasi yang memungkinkan mereka untuk memutuskan

apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

5. Pelanggan. Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam

perjanjian jangka panjang dengan, atau tergantung pada perusahaan.

6. Pemerintah. Pemerintah dan berbagai lembaga membutuhkan informasi

untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan

sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik

lainnya.

7. Masyarakat. Laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend) dan perkembangan terakhir

kemakmuran perusahaan serta rangkaian aktivitasnya.

Namun dalam sektor pemerintahan, berdasarkan SAP terdapat beberapa

1. Masyarakat;

2. Para wakil rakyat, lembaga pengawas, dan lembaga pemeriksa;

3. Pihak yang memberi atau berperan dalam proses donasi, investasi, dan

pinjaman daerah; serta

4. Pemerintah

2.1.1.5. Kualitas Laporan Keuangan

Laporan Keuangan Pemerintah dapat dikatakan berkualitas apabila

mengandung karakteristik yang telah ditetapkan, sehingga informasi yang

dihasilkan dapat menjadi dasar pembuatan keputusan bagi penggunanya.

Menurut PP No. 71 tahun 2010 dijelaskan bahwa, karakteristik kualitatif

laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam

informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik

berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan

pemerintah dapat memenuhi kualitas yang dikehendaki:

a) Relevan;

b) Andal;

c) Dapat Dibandingkan; dan

d) Dapat Dipahami

Menyajikan laporan keuangan yang berkualitas menjadi suatu hal wajib

bagi pemerintah, agar pemerintahan menjadi lebih accountable. Laporan

keuangan yang berkualitas merupakan laporan keuangan yang memenuhi keempat

karakteristik diatas. Berikut penjelasan keempat karakteristik tersebut berdasarkan

a) Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang

termuat di dalamnya dapat mempengaruhi keputusan pengguna

dengan membantu mereka mengevaluasi peristiwa masa lalu atau

masa kini, dan memprediksi masa depan, serta menegaskan atau

mengoreksi hasil evaluasi mereka di masa lalu. Karakteristik

informasi yang relevan diantaranya:

1. Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau

mengoreksi ekspektasi mereka di masa lalu.

2. Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa

yang akan datang berdasarkan hasil masa lalu dan kejadian masa

kini.

3. Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan

berguna dalam pengambilan keputusan.

4. Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap

mungkin, mencakup semua informasi akuntansi yang dapat

mempengaruhi pengambilan keputusan dengan memperhatikan

b) Andal

Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara

jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika

hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan

informasi tersebut secara potensial dapat menyesatkan. Informasi yang

andal harus memenuhi karakteristik:

1. Penyajian Jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa

lainnya yang seharusnya disajikan atau yang secara wajar dapat

diharapkan untuk disajikan.

2. Dapat Diverifikasi (verifiability)

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan

apabila pengujian dilakukan lebih dari sekali oleh pihak yang

berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda

jauh.

3. Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak

pada kebutuhan pihak tertentu.

c) Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna

sebelumnya atau laporan keuangan entitas pelaporan lain pada

umumnya. Perbandingan dapat dilakukan secara internal dan

eksternal. Perbandingan secara internal dapat dilakukan bila suatu

entitas menerapkan kebijakan akuntansi yang sama dari tahun ke

tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang

diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila

entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik

daripada kebijakan akuntansi yang sekarang diterapkan, perubahan

tersebut diungkapkan pada periode terjadinya perubahan.

d) Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh

pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan

dengan batas pemahaman para pengguna.

Kualitas laporan keuangan juga biasa dinilai dari hasil pemeriksaan yang

dilakukan oleh BPK. Pemeriksaan keuangan adalah pemeriksaan atas laporan

keuangan (LK) yang bertujuan memberikan keyakinan yang memadai (reasonable

assurance) bahwa LK telah disajikan secara wajar dalam semua hal yang material,

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis

akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia.

Pemeriksaan atas LK dilakukan dalam rangka memberikan pendapat/opini atas

kewajaran informasi keuangan yang disajikan dalam laporan keuangan. Merujuk

Laporan Keuangan Pemerintah paragraf 13 tentang Jenis Opini. Terdapat empat

jenis opini yang dapat diberikan oleh pemeriksa, yakni:

Wajar Tanpa Pengecualian (WTP) memuat suatu pernyataan bahwa

laporan keuangan menyajikan secara wajar, dalam semua hal yang

material sesuai dengan Standar Akuntansi Pemerintahan (SAP). Sesuai

dengan Standar Profesional Akuntan Publik (SPAP) yang diberlakukan

dalam Standar Pemeriksaan Keuangan Negara (SPKN), BPK dapat

memberikan opini wajar tanpa pengecualian dengan paragraf penjelas

(WTP-DPP) karena keadaan tertentu sehingga mengharuskan pemeriksa

menambahkan suatu paragraf penjelasan dalam LHP sebagai modifikasi

dari opini WTP.

Wajar Dengan Pengecualian (WDP) memuat suatu pernyataan bahwa

laporan keuangan menyajikan secara wajar, dalam semua hal yang

material sesuai dengan SAP, kecuali untuk dampak hal-hal yang

berhubungan dengan yang dikecualikan.

Tidak Wajar (TW) memuat suatu pernyataan bahwa laporan keuangan

tidak menyajikan secara wajar dalam semua hal yang material sesuai

dengan SAP.

Pernyataan Menolak Memberikan Opini atau Tidak Memberikan Pendapat

(TMP) menyatakan bahwa pemeriksa tidak menyatakan opini atas laporan

2.1.2. Sistem Pengendalian Internal

2.1.2.1. Teori Keagenan

Teori keagenan merupakan dasar yang digunakan untuk memahami

corporate governance. Jensen dan Meckling (1976) dalam Daniel (2011)

menjelaskan bahwa hubungan agensi terjadi ketika satu orang atau lebih

(principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan

kemudian mendelegasikan wewenang pengambilan keputusan. Yang disebut

principal adalah pemegang saham atau investor dan yang dimaksud agent adalah

manajemen yang mengelola perusahaan.

Namun hubungan keagenan tersebut terkadang menimbulkan masalah.

Menurut Siagian (2011) konflik yang terjadi karena manusia adalah makhluk

ekonomi yang mempunyai sifat dasar mementingkan kepentingan diri sendiri.

Pemegang saham dan manajer memiliki tujuan yang berbeda dan masing–masing

menginginkan tujuan mereka terpenuhi. Akibat yang terjadi adalah munculnya

konflik kepentingan. Konflik kepentingan ini terus meningkat karena pihak

principal tidak dapat memonitor aktivitas agent sehari-hari untuk memastikan

bahwa agent bekerja sesuai dengan keinginan para pemegang saham. Sebaliknya,

agent sendiri memiliki lebih banyak informasi penting mengenai kapasitas diri,

lingkungan kerja, dan perusahaan secara keseluruhan. Hal inilah yang memicu

timbulnya ketidakseimbangan informasi antara principal dan agent. Kondisi ini

dinamakan dengan asimetri informasi (Daniel, 2011).

Selanjutnya Daniel menjelaskan bahwa salah satu mekanisme yang

monitoring melalui tata kelola perusahaan yang baik (good corporate

governance). Corporate governance merupakan konsep yang diajukan demi

peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja

manajemen dan menjamin akuntabilitas manajemen terhadap stakeholders dengan

mendasarkan pada kerangka peraturan.

Mengacu pada Undang-Undang Nomor 32 tahun 2004 partisipan pada

organisasi pemerintahan meliputi rakyat, bupati atau walikota, dan DPRD.

Mekanisme pemilihan bupati dan walikota oleh rakyat menunjukkan adanya

pelimpahan wewenang dari rakyat kepada bupati dan walikota. Hal ini

menunjukkan bahwa Bupati dan Walikota berperan sebagai agent dan rakyat

merupakan principal dalam rerangka hubungan keagenan.

2.1.2.2. Pengertian Sistem Pengendalian Internal

Menurut Indra Bastian (2007: 7) struktur pengendalian internal adalah suatu proses yang dijalankan oleh eksekutif (kepala daerah, instansi/ dinas, dan segenap personel) yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan yang terdiri atas keandalan laporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, serta efektivitas dan efisiensi operasi.

Sementara berdasarkan Peraturan Pemerintah No. 60 tahun 2008 tentang

Sistem Pengendalian Intern Pemerintah dijelaskan bahwa,

Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Selanjutnya Peraturan Pemerintah tersebut juga menjelaskan bahwa Sistem

diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan

pemerintah daerah”. Aparat yang bertugas melakukan pengawasan intern

pemerintah disebut Inspektorat dan Badan Pengawasan Keuangan dan

Pembangunan (BPKP). Inspektorat dibedakan menjadi tiga, Inspektorat Jendral

yang bertanggung jawab langsung kepada menteri/ pimpinan lembaga, Inspektorat

Provinsi yang bertanggung jawab langsung kepada gubernur, dan Inspektorat

Kabupaten/ Kota yang bertanggung jawab langsung kepada bupati/ walikota.

Sementara BPKP bertanggung jawab langsung kepada Presiden.

Dari beberapa penjelasan diatas dapat disimpulkan bahwa sistem

pengendalian internal merupakan suatu proses yang integral yang dilakukan terus

menerus oleh eksekutif dan seluruh pegawai untuk memberikan keyakinan yang

memadai atas tercapainya tujuan organisasi.

2.1.2.3. Tujuan Sistem Pengendalian Internal

Menurut Arens et al (2006: 370), biasanya manajemen memiliki tiga

tujuan umum dalam merancang sistem pengendalian internal yang efektif:

1. Reliabilitas laporan keuangan. Tujuan pengendalian internal yang

efektif atas pelaporan keuangan adalah memenuhi tanggung jawab

pelaporan keuangan tersebut.

2. Efisiensi dan efektivitas operasi. Pengendalian dalam perusahaan

akan mendorong pemakaian sumber daya secara efisien dan efektif

untuk mengoptimalkan sasaran-sasaran perusahaan.

Sementara pada sektor pemerintahan, dalam PP No. 60 tahun 2008 pasal 2

disebutkan, untuk mencapai pengelolaan keuangan negara yang efektif, efisien,

transparan, dan akuntabel, menteri/pimpinan lembaga, gubernur, dan

bupati/walikota wajib melakukan pengendalian atas penyelenggaraan kegiatan

pemerintahan. Selanjutnya, SPIP bertujuan untuk memberikan keyakinan yang

memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan

penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan,

pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Pimpinan Instansi Pemerintah wajib menciptakan dan memelihara lingkungan

pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan

Sistem Pengendalian Internal (SPI) dalam lingkungan kerjanya, melalui:

a) penegakan integritas dan nilai etika;

b) komitmen terhadap kompetensi;

c) kepemimpinan yang kondusif;

d) pembentukan struktur organisasi yang sesuai dengan kebutuhan;

e) pendelegasian wewenang dan tanggung jawab yang tepat;

f) penyusunan dan penerapan kebijakan yang sehat tentang pembinaan

sumber daya manusia;

g) perwujudan peran aparat pengawasan intern pemerintah yang efektif; dan

h) hubungan kerja yang baik dengan Instansi Pemerintah terkait.

Selain itu Pimpinan Instansi Pemerintah wajib menciptakan dan

memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan

telah memadai dan mampu mendeteksi adanya kelemahan. BPK telah

mengelompokkan kelemahan atas SPI dalam tiga kategori, yakni sebagai berikut:

Kelemahan sistem pengendalian akuntansi dan pelaporan, yaitu kelemahan

sistem pengendalian yang terkait kegiatan pencatatan akuntansi dan

pelaporan keuangan.

Kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan

belanja, yaitu kelemahan pengendalian yang terkait dengan pemungutan

dan penyetoran penerimaan negara/daerah/perusahaan milik negara/daerah

serta pelaksanaan program/kegiatan pada entitas yang diperiksa.

Kelemahan struktur pengendalian intern, yaitu kelemahan yang terkait

dengan ada/tidak adanya struktur pengendalian intern atau efektivitas

struktur pengendalian intern yang ada dalam entitas yang diperiksa.

2.1.2.4. Komponen Sistem Pengendalian Internal

Dalam Arens et al (2006: 375), Internal Control-Integrated Framework

yang dikeluarkan Committee of Sponsoring Organizations dari Treadway

Commission (COSO) menguraikan lima komponen pengendalian internal yang

dirancang dan diimplementasikan oleh manajemen untuk memberikan kepastian

yang layak bahwa tujuan pengendaliannya akan tercapai. Komponen pengendalian

internal COSO meliputi hal-hal berikut:

1. Lingkungan pengendalian

2. Penilaian risiko

3. Aktivitas pengendalian

5. Pemantauan

Sejalan dengan komponen pengendalian intern COSO, dalam PP No. 60

tahun 2008 pasal 3, SPIP terdiri atas unsur:

a) lingkungan pengendalian;

b) penilaian risiko;

c) kegiatan pengendalian;

d) informasi dan komunikasi; dan

e) pemantauan pengendalian intern.

2.1.3. Kekuatan Koersif

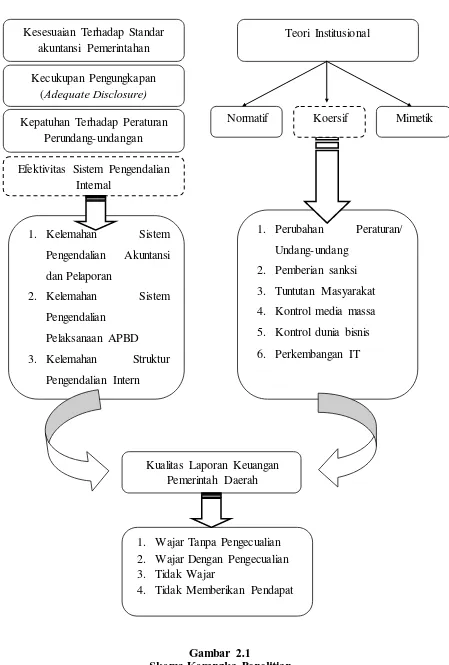

2.1.3.1. Teori Institusional

Scott dalam Ridha (2012) mengatakan bahwa Institusi berada pada lingkup

struktur sosial, memiliki elemen-elemen simbolis, aktifitas-aktifitas sosial, dan

sumber daya material. Keberadaan institusi diperlukan sebagai seperangkat proses

yang dicirikan dengan elemen-elemen regulatif, normatif, dan kultural-kognitif

yang sarat dengan perubahan. Meskipun unsur-unsur utama dari institusi adalah

rules, norms, and cultural benefit, konsep institusi juga menyangkut asosiasi

perilaku dan sumber daya material. Dengan demikian pengertian institusi

ditentukan oleh batasan legal, prosedural, moral dan kultural yang memiliki

legitimasi. Tidak hanya menyangkut property or social order, tetapi juga sebagai

proses institusionalisasi maupun deinstitusionalisasi. Sehingga dapat disimpulkan

bahwa gagasan dari teori institusional ini adalah terbentuknya organisasi oleh

karena tekanan lingkungan institusional yang menyebabkan terjadinya

menjelaskan: “Institusionalisasi merupakan respon rasional; salah satu hasil

utama dari institusionalisasi adalah struktur organisasi yang homogen”.

Selanjutnya DiMaggio dan Powell (1983) mengusulkan bahwa dari waktu

ke waktu, organisasi cenderung bergerak ke arah homogenisasi, meskipun mereka

menunjukkan cukup keragaman pada awalnya. Istilah yang paling tepat digunakan

untuk menggambarkan proses homogenisasi adalah isomorfisma. Meyer dan

Rowan (1977) dalam Akbar (2012) berpendapat bahwa isomorfisma memiliki tiga

konsekuensi bagi organisasi:

a) mereka memasukkan unsur-unsur yang disahkan secara eksternal,

bukan dalam hal efisiensi;

b) mereka menggunakan kriteria penilaian eksternal atau seremonial

untuk menentukan nilai elemen struktur, dan

c) ketergantungan pada lembaga-lembaga eksternal tetap dapat

mengurangi kekacauan dan menjaga stabilitas.

Scott dalam Villadsen (2011) menjelaskan bahwa teori institusional

digunakan untuk menjelaskan tindakan dan pengambilan keputusan dalam

organisasi publik. Teori institusional organisasi memprediksi bahwa organisasi

akan menjadi lebih serupa karena tekanan institusional, baik dikarenakan adanya

koersif (coercive), normatif (normative), dan mimetik (mimetic).

Sejalan dengan hal tersebut DiMaggio dan Powell (1983) dalam

Donaldson (1995), melihat ada tiga bentukan institusional yang bersifat

isomorphis yaitu, pertama; coersif isomorphis yang menunjukkan bahwa

lain karena tekanan-tekanan negara dan organisasi lain atau masyarakat yang lebih

luas. Kedua; mimesis isomorphis, yaitu imitasi sebuah organisasi oleh organisasi

yang lain. Ketiga, normatif isomorphis, karena adanya tuntutan profesional.

Tekanan isomorfis pertama yaitu isomorfis koersif menjadi tekanan yang

dipertimbangkan dalam penelitian ini. Menurut Akbar dkk (2012) Isomorfis

koersif berasal dari pengaruh politik dan mengejar legitimasi. Tekanan ini berasal

baik dari tekanan formal maupun tekanan informal dari organisasi lain.

2.1.3.2. Pengertian Kekuatan Koersif

Sentot Imam Wahjono (2010: 208) mengemukakan bahwa kekuasaan

seseorang bersumber dari: penghargaan (reward), kekuasaan memaksa (coercive

power), pengakuan hukum (legitimate power), keahlian (expert power), dan

keteladanan seseorang (referent power) yang digunakan untuk mempengaruhi

sebagai usaha menciptakan komitmen (commitment), kepatuhan (compliance), dan

perlawanan (resistance).

Kekuatan koersif (coercive power) adalah tekanan eksternal yang

diberikan oleh pemerintah, peraturan, atau lembaga lain untuk mengadopsi

struktur atau sistem (Ashworth, 2009). Selanjutnya Ashworth menjelaskan bahwa

perubahan organisasi yang didasari kekuatan koersif akan menyebabkan

organisasi lebih mempertimbangkan pengaruh politik dari pada teknis. Perubahan

organisasi yang lebih dipengaruhi politik akan mengakibatkan praktik-praktik

yang terjadi dalam organisasi, khususnya terkait penyusunan laporan keuangan

keuangan akan hanya bersifat formalitas yang ditujukan untuk memperoleh

Sejalan dengan itu DiMaggio dan Powell (1983) juga menyatakan

isomorfisme koersif (coercive isomorphism) merupakan hasil dari tekanan formal

dan informal yang diberikan pada organisasi oleh organisasi lain dimana

organisasi tergantung dengan harapan budaya masyarakat di mana organisasi

menjalankan fungsinya. Menurut Akbar dkk (2012) di Indonesia, sumber tekanan

isomorfik berpotensi datang dari pemerintah pusat melalui pemberlakuan

undang-undang dan peraturan yang akan mempengaruhi lembaga. Tekanan koersif ini

cenderung terjadi karena sebagian besar lembaga di Indonesia menjadi sangat

tergantung pada pemerintah pusat untuk sumber daya keuangan mereka atau

pengakuan melalui beberapa sistem penghargaan.

2.1.3.3. Sumber-Sumber Kekuatan Koersif

Ridha (2012) menyebutkan bahwa peraturan dan perundang-undangan

merupakan indikator adanya tekanan eksternal dalam bentuk koersif pada

penyusunan laporan keuangan. Dalam penelitiannya Ridha juga menjelaskan

bahwa yang menjadi indikator dari kekuatan koersif adalah:

1. Perubahan Peraturan/ Undang-undang;

2. Tuntutan Pemimpin;

3. Tuntutan Masyarakat;

4. Pemberitaan media massa;

5. Perhatian lebih dari Lembaga Swadaya Masyarakat (LSM); dan

6. Tuntutan Komunitas Bisnis

Konsep kekuatan koersif ini menyebutkan ada berbagai macam tekanan

legitimasi, sumber dana, subordinasi pada organisasi induk, kebutuhan untuk

menyesuaikan pada sebuah sistem teknis (telekomunikasi dan interkoneksi),

penyesuaian dengan aturan-aturan yang dilembagakan. Bentuk-bentuk koersif

tersebut bisa formal maupun informal dan mengarah pada kepatuhan atau hanya

kepatuhan secara situasional.

Dari beberapa referensi di atas maka penulis menyimpulkan bahwa

sumber-sumber kekuatan koersif bisa didapat dari:

1. Perubahan peraturan/ undang-undang

2. Pemberian sanksi

3. Tuntutan masyarakat

4. Kontrol media massa

5. Kontrol dunia bisnis, dan

6. Perkembangan teknologi dan informasi

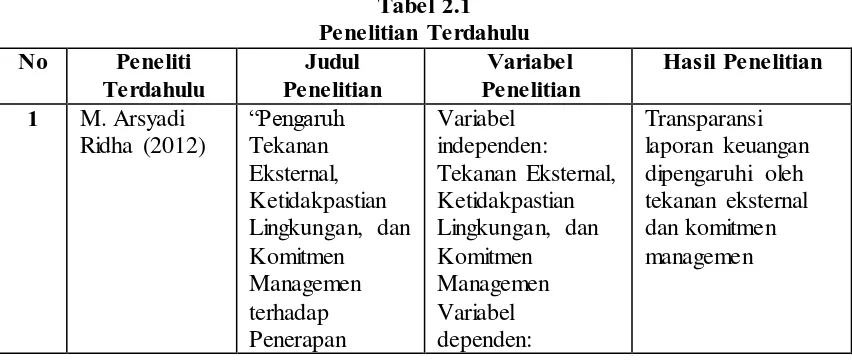

2.2. Penelitian Terdahulu

Penelitian ini adalah penelitian lanjutan. Dalam melakukan penelitian,

penulis mengacu pada beberapa penelitian terdahulu, diantaranya:

Transparansi

Pemerintah harus mampu menyajikan laporan keuangan dengan informasi

yang berkualitas agar dapat dimengerti oleh para penggunanya termasuk

masyarakat karena masyarakat memiliki hak dasar untuk tahu (basic right to

know) dan memperoleh informasi mengenai apa yang sedang dilakukan

pemerintah, dan mengapa suatu kebijakan atau program dilakukan serta

bagaimana organisasi menjalankan operasionalnya. Untuk menghasilkan laporan

keuangan yang berkualitas, harus ada pengendalian internal yang efektif dari

pemerintah itu sendiri, dan pemerintah juga harus mampu mengendalikan tekanan

eksternal yang dapat mengganggu stabilitas penyusunan laporan keuangan.

Menurut Sofyan Syafri (2007) kualitas laporan keuangan adalah ciri khas

yang membuat informasi dalam laporan keuangan bermanfaat bagi para

penggunanya. Namun demikian, praktiknya sering jauh dari yang diharapkan.

Opini LKPD yang mayoritas masih WDP mencerminkan bahwa kualitas laporan

keuangan pemerintah masih belum maksimal.

Xu, et al. (2003) menjelaskan bahwa interaksi antara orang dan sistem

serta implementasi sistem merupakan faktor penting yang mempengaruhi

kualitas dari sebuah informasi. Namun sistem yang sudah berjalan harus

dikontrol agar tetap dapat berjalan baik. Sistem pengendalian internal menurut

Gondodiyoto (2007) adalah suatu mekanisme yang didesain untuk menjaga

(preventif), mendeteksi (detektif), dan memberikan mekanisme pembetulan

(korektif) terhadap potensi/ kemungkinan terjadinya kesalahan (kekeliruan,

Pengendalian internal merupakan salah satu fondasi terkuat good

governance. Sistem pengendalian intern meliputi berbagai alat manajemen yang

bertujuan untuk mencapai berbagai tujuan yang luas. Tujuan tersebut yaitu

menjamin kepatuhan terhadap hukum dan peraturan, menjamin keandalan laporan

keuangan dan data keuangan, memfasilitasi efisiensi dan efektivitas operasi

pemerintah, dan menjamin pengamanan aset negara. Menurut Mardiasmo (2004)

dalam Aristanti (2011) sistem akuntansi yang lemah menyebabkan pengendalian

intern lemah dan pada akhirnya laporan keuangan yang dihasilkan juga kurang

handal dan kurang relevan untuk pembuatan keputusan.

Masih ditemukannya penyimpangan dan kebocoran di dalam laporan

keuangan oleh BPK, menunjukkan bahwa Laporan Keuangan Pemerintah belum

memenuhi karakteristik/ nilai informasi yang disyaratkan. Hasil audit yang

dilakukan oleh BPK, BPK memberikan opini “wajar dengan pengecualian/

qualified opinion” diantaranya disebabkan oleh kelemahan sistem pengendalian

intern yang dimiliki oleh pemerintah. (Badan Pemeriksa Keuangan, 2011).

Pengendalian intern merupakan bagian dari manajemen resiko yang

harus dilaksanakan oleh setiap lembaga atau organisasi untuk mencapai tujuan

lembaga atau organisasi. Penerapan pengendalian intern yang memadai akan

memberikan keyakinan yang memadai atas kualitas atau keandalan laporan

keuangan, serta akan meningkatkan kepercayaan stakeholders. (Sukmaningrum,

2012).

Disamping pengendalian internal yang memadai organisasi/ lembaga