BAB II

TELAAH PUSTAKA

2.1

Sistem Pengendalian Intern 2.1.1 Pengertian Sistem Pengendalian InternMenurut PP no. 60 Tahun 2008 sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakuakan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan asset Negara, dan ketaatan terhadap peraturan perundang-undangan.

Menurut Suhayati (2008:221) pengendalian intern adalah suatu proses, yang dipengaruhi oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan-tujuan berikut ini

1. Menjaga kekayaan organisasi.

2. Mengecek ketelitian dan keandalan data akuntansi. 3. Mendorong efisiensi.

4. Mendorong dipatuhinya kebijakan manajemen.

Dari definisi diatas dapat disimpulkan bahwa sistem pengendalian intern adalah ukuran-ukuran atau prosedur-prosedur yang saling berhubungan dengan skema yang menyeluruh untuk melaksanakan fungsi utama perusahaan agar

mencapai tujuan-tujuan yang berkaitan dengan keandalan data akuntansi, menjaga kekayaan organisasi, mendorong efektivitas dan efisiensi, mendorong dipatuhinya hukum dan peraturan

Adapun unsur-unsur SPIP yang terdiri dari:

1. Lingkungan Pengendalian (Control Environment)

Pimpinan instansi Pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan Sistem Pengendalian Intern dalam lingkungan kerjanya, melalui:

a. Integritas dan nilai etika.

b. Komitmen terhadap kompetensi. c. Kepemimpinan yang kondusif.

d. Pembentukan struktur organisasi yang sesuai dengan kebutuhan. e. Pendelegasian wewenang dan tanggungjawab yang tepat.

f. Penyusunan da penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia

2. Penilaian Risiko

Pimpinan Instansi Pemerintah wajib melakukan penilaian risiko. Penilaian risiko terdiri atas:

a. Identifikasi rasio. b. Analisis rasio.

Dalam rangka penilaian risiko, pimpinan Instansi Pemerintah menetapkan:

a. Tujuan Instansi Pemerintah.

b. Tujuan pada tingkat kegiatan dengan berpedoman pada peraturan perundang-undangan.

3. Kegiatan Pengendalian (Control Activities)

Pimpinan Instansi Pemerintahan wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran lompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah yang bersangkutan. Penyelenggaraan kegiatan pengendalian sekurang-kurangnya memiliki karakteristik sebagai berikut:

a. Kegiatan pengendalian diutamakan pada kegiatan pokok Instansi Pemerintahan.

b. Kegiatan pengendalian harus dikaitkan dengan proses penilaian risiko. c. Kegiatan pengendalian yang dipilih disesuaikan dengan sifat khusus

Instansi Pemerintah

d. Kebijakan dan prosedur harus ditetapkan secara tertulis.

e. Prosedur yang telah ditetapkan harus dilaksanakan sesuai yang ditetapkan secara tertulis.

f. Kegiatan pengendalian dievaluasi secara teratur untuk memastikan bahwa kegiatan tersebut masih sesuai dan berfungsi seperti diharapkan. 4. Informasi dan Komunikasi (Information and Communication)

Pimpinan Instansi Pemerintah wajib mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Komunikasi atas informasi harus diselenggarakan secara efektif.

Untuk menyelenggarakan informasi yang efektif, pimpinan Instansi Pemerintahan harus sekurang-kurangnya:

a. Menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi.

b. Mengelola, mengembangkan, dan memperbaharui sistem informasi secara terus menerus.

5. Pemantauan

Pimpinan Insatnsi Pmerintah wajib melakuakn pemantauan sistem pengendalian intern. Pemantauan harus dapat menilai kualitas kinerja dari waktu dan memastikan bahwa rekomendasi hasil audit dan reviw lainnya dapat segera ditindak lanjuti.

Laporan COSO dalam Boynton dan Kell (2001:325) mengidentifikasi lima faktor yang saling berkaitan dalam pengendalian intern yaitu:

1. Lingkungan pengendalian intern membentuk suasana dari organisasi, yang mempengaruhi kesadaran akan pengendalian dari anggota entitas tersebut. Hal tersebut merupakan pondasi dari keseluruhan komponen pengendalian intern, dalam membentuk kedisiplinan dan struktur organisasi.

2. Penaksiran rasio merupakan pengidentifikasian dan penganalisian terhadap resiko-resiko yang dapat terjadi dalam pencapaian tujuan entitas, yang akan membentuk dasar untuk menjabarkan bagaimana suatu risiko dikelola dengan baik.

3. Aktivitas pengendalian merupakan kebijakan dan prosedur yang membantu untuk memastikan arahan-arahan dari pihak manajemen dipatuhi dan dilaksanakan.

4. Informasi dan komunikasi merupakan pengidentifikasian, pemerolehan dan penerjemahan dari suatu informasi ke dalam bentuk informasi organisasi dalam kerangka waktu yang memungkinkan bagi anggota entitas melaksakan tanggung jawabannya.

5. Pemantauan merupakan proses penaksiran dari kualitas performa pengendalian intern dalam skala waktu tertentu.

Lingkungan pengendalian untuk menerapkan pengendalian intern tidak akan efektif melalui keempat komponen pengendalian lainnya yaitu: penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi serta pemantauan pengendalian intern. Menurut COSO, lingkungan pengendalian merupakan fondasi banging sistem pengendalian intern. Dengan demikian kelima komponen tersebut saling terkait atau berhubungan dengan komponen lainnya untuk menerapkan sistem pengendalian intern.

Prosedur Pengendalian berupa:

1. Pemeriksaan tugas

2. Sistem otorisasi yang pantas atas transaksi dan aktivitas. 3. Dokumen dan catatan yang memadai.

4. Pengendalian fisik atas aktiva dan catatan. 5. Pengecekan independen atas pelaksanaan.

2.1.2 Tujuan Sistem Pengendalian Intern

Menurut Bastian (2006:450) tujuan sistem pengendalian internal adalah untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen.

General Standar 300, Standar for the professional Practice of Internal auditing, the institute of Internal Auditor tujuan pengendalian adalah sebagai berikut:

1. Dapat dipercaya dan integritas informasi.

2. Ketaatan pada kebijakan, rencana, prosedur, undang-undang dan peraturan.

3. Pengamanan aktiva.

4. Ekonomis dan efisiensi kegiatan atau operasi. 5. Efektifitas pencapaian tujuan dan goal.

(Tugiman, 2005:5)

Berdasarkan uraian di atas dapat disimpulkan bahwa tujuan pengendalian intern untuk menjaga kekayaan atau aktiva organisasi, mengecek ketelitian dan keandalan data akuntansi agar dapat menghasilkan informasi yang dapat dipercaya dan terintegrasi, mendorong efisiensi dan efektivitas kegiatan dalam mencapai tujuan, dan mendorong dipatuhinya kebijakan dan rencana manajemen, prosedur, undang-undang dan peraturan.

2.1.3 Prinsip-prinsip Sistem Pengendalian Intern

Prinsip-prinsip pengendalian intern harus dilaksanakan oleh perusahaan/instansi untuk melindungi aset dan mempertinggi keakuratan dan kebenaran pencatatan akuntansinya, menurut Weyyadit (2007:455) prinsip-prinsip pengendalian intern meliputi:

1. Pembentukan tanggungjawab

Pengendalian akan paling efektif jika hanya seseorang yang bertanggung jawab pada sebuah pekerjaan tertentu.

2. Pemisahan tugas

Pemisahan tugas merupakan hal yang tak terelakan dalam sistem pengendalian intern, ada dua penerapan yang umum dari prinsip ini yaitu:

a. Aktivitas-aktivitas terkait seharusnya ditugaskan ke orang yang berbeda.

b. Penciptaan akuntabilitas atas aset yang seharusnya terpisah dari penjagaan fisik aset tersebut.

3. Prosedur dokumentasi

Dokumen memberikan bukti bahwa transaksi dan peristiwa sudah terjadi. Dokumen seharusnya diberi nomor terlebih dahulu

(prenumbered), dan seluruh dokumen seharusnya dihitung. Dokumen yang merupakan dokumen sumber untuk jurnal akuntansi seharusnya diserahkan dengan benar ke departemen akuntansi. Pengendalian ini membantu penjaminan pencatatan transaksi secara tepat waktu dan

kontribusi secara langsung untuk keakuratan dan kebenaran pencatatan akuntansi.

4. Pengendalian fisik, mekanik, dan elektronik

Penggunaan pengendalian fisik, mekanik, dan elektronik adalah penting. Pengendalian fisik sangat terkait dengan perlindungan aset. Pengendalian mekanik dan elektronik juga melindungi aset, sebagian mempertinggi keakuratan dan kebenaran pencatatan akuntansi.

5. Verifikasi internal independen

Prinsip ini melibatkan tinjauan, perbandingan, dan rekonsiliasi data yang dibuat oleh karyawan lain. Untuk mendapatkan manfat yang maksimal dari verifikasi internal independen:

a. Verifikasi seharusnya dilaksanakan setiap periodik atau mendadak. b. Verifikasi harusnya dilaksanakan dilaksanakan oleh seseorang

yang independen atas karyawan yang bertanggungjawab atas informasi terkait.

c. Perselisihan dan pengecualian seharusnya dilaporkan ditingkat manajemen yang dapat memberikan tindakan korektif.

2.1.4 Hambatan Sistem Pengendalian Intern

Menurut Boyton, Johnson, Kell (2001:327) hambatan dalam sistem pengendalian intern adalah sebagai berikut:

1. Mistake in judgement

Manajemen dan personil lainnya dapat melaksanakan kebijakan yang tidak sesuai dalam membuat keputusan atau dalam melaksanakan

pekerjaan rutin karena ketidakcukupan informasi, keterbatasan waktu, atau adanya prosedur-prosedur lainnya.

2. Breakdowns

Kegagalan dalam pelaksanaan pengendalian dapat terjadi apabila personil tidak mengerti instruksi, atau membuat kesalahan karena kelalaian atau kelelahan. Penggantian personil secara berkala atau bertahap dapat menimbulkan kegagalan.

3. Collusion

Kerjasama antar personil yang dapat menimbulkan penggelapan.

4. Management Override

Manajemen dapat menimbulkan pengabaian kebijakan dan prosedur, untuk kepentingan pribadi atau meningkatkan kondisi keuangan organisasinya, seperti membuat dokumen palsu untuk menunjang pemasukan fiktif.

5. Cost Versus Benefit

Biaya pengendalian intern suatu entitas tidak boleh melebihi manfaat yang diharapkan.

2.2

Penerimaan Kas

2.2.1 Pengertian KasKas adalah uang tunai dan yang setara dengan uang tunai, serta saldo rekening giro yang tidak dibatasi penggunaannya untuk membiayai kegiatan entitas pemerintah daerah. Setara kas (kas ekuivalen) adalah investasi jangka

pendek dan sangat likuid yang siap dikonversikan menjadi kas dengan jumlah tertentu, tergantung pada resiko perubahan nilai yang tidak signifikan.

Karakteristik Kas:

a. Kas tidak mudah diidentifikasi pemiliknya. b. Dapat diuangkan segera.

c. Mudah dibawa-bawa.

d. Mudah untuk ditransfer dalam kurun waktu yang relative cepat.

Kas terdiri dari uang kertas, uang logam, dan simpanan di bank dalam bentuk rekening giro. Instrument-instrumen seperti money order, bank draft, cek terjamin, cek kasir, dan cek pribadi, juga dikelompokan sebagai kas.

Dari karakteristik tersebut, rawan terjadinya penyelewengan terhadap kas. Oleh karena itu perlu pengendalian intern yang memadai dalam prosedur penerimaan kas.

Secara umum, prosedur kas bertujuan untuk:

1. Memberikan prosedur yang baku atas aktivitas yang berkaitan dengan perolehan informasi mengenai kas dari pengakuan sampai proses penerimaannya.

2. Mendapatkan data atau catatan yang akurat tentang kas sesuai dengan input dari masing-masing dinas atau unit kerja.

3. Mendukung pembuatan keputusan personel yang mengendalikan fungsi kas.

2.2.2 Prosedur Penatausahaan Transaksi Penerimaan Kas 2.2.2.1 Dokumen yang digunakan

Dokumen yang digunakan pada sistem dan prosedur akuntansi penerimaan kas pada satuan kerja perangkat daerah terdiri atas:

1. Bukti transfer yang merupakan dokumen atau bukti atas transfer penerimaan daerah.

2. Nota kredit bank yang merupakan dokumen atau bukti dari bank yang menunjukan adanya transfer uang yang masuk ke rekening kas masuk daerah.

3. Jurnal yang merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat semua transaksi penerimaan kas.

4. Buku besar kas yang merupakan ringkasan catatan (posting) yang diselenggarakan oleh fungsi akuntansi.

5. Buku besar pembantu penerimaan kas yang merupakan ringkasan catatan yang diselenggarakan oleh fungsi akuntansi untuk menggolongkan transaksi-transaksi menurut rincian yang dianggap perlu.

2.2.2.2 Bukti Transaksi

Bukti transaksi yang digunakan dalam prosedur akuntansi prosedur penerimaan kas diantaranya:

1. Surat Tanda Bukti Pembayaran (STBP). Dokumen ini digunakan untuk mencatat setiap penerimaan pembantu pemegang kas setiap unit kerja dari pihak eksternal.

2. Surat Tanda Setoran (STS). Formulir ini digunakan untuk menyetorkan penerimaan daerah pemegang kas (BKP) ke rekening kas daerah.

3. Surat Tanda Setoran (STS). Formulir ini digunakan untuk menyetorkan penerimaan daerah dari pemegang kas (BKP) ke rekening kas daerah.

4. Slip Setoran (SS). Formulir ini digunakan untuk menyetorkan penerimaan daerah dari pemegang kas (BKP) ke rekening kas daerah.

5. Bukti Transfer.

6. Nota Kredit Bank. Dokumen ini sebagai pemberitahuan dari bank tentang adanya penerimaan kas ke rekening kas daerah.

Bukti transaksi tersebut harus dilengkapi dengan:

1. Surat Ketetapan Pajak Daerah (SKP-Daerah). Formulir ini merupakan pemberitahuan atau tagihan kepada wajib pajak daerah, dan digunakan untuk menyetorkan pajak daerah dari wajib pajak kepada pembantu pemegang kas di setiap unit kerja.

2. Surat Ketetapan Retribusi (SKR). Formulir ini merupakan pemberitahuan atau tagihan kepada wajib retribusi daerah, dan digunakan untuk menyetorkan retribusi daerah dari wajib retribusi kepada pembantu pemegang kas di setiap unit kerja. 3. Bukti transaksi penerimaan kas lainnya.

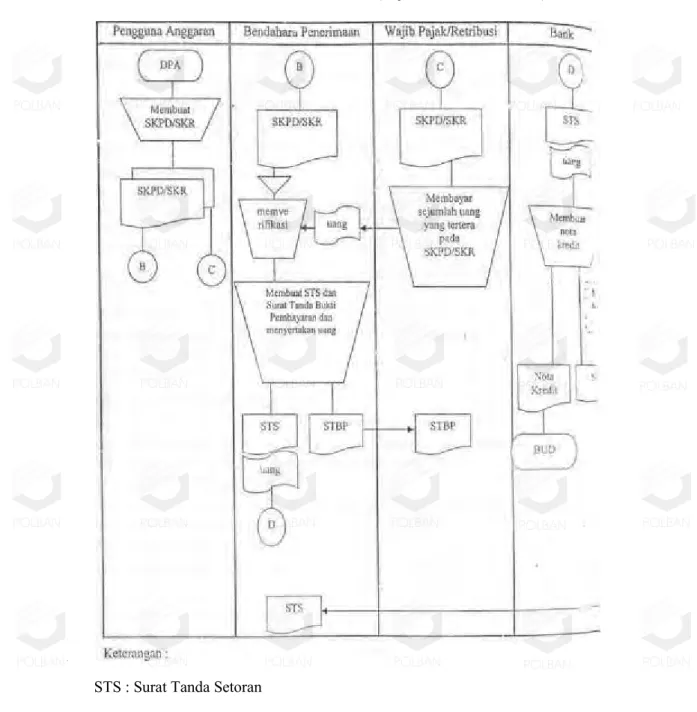

Gambar 2.1 Sistem Penerimaan Kas dari PAD Flowchart Sistem Penerimaan Kas Dari PAD (Pajak/Retribusi Daerah)

4

STS : Surat Tanda Setoran

SKPD : Surat Ketetapan Pajak Daerah SKR : Surat Ketetapan Retribusi STBP : Surat Tanda Bukti Pembayaran BUD : Bendahara Umum Daerah

2.3

Pengendalian Intern Terhadap Penerimaan Kas

2.3.1 Tujuan Pengendalian Intern Terhadap Penerimaan KasSecara umum tujuan sistem pengendalian intern (menurut PP No. 60 Tahun 2008) adalah:

Efektivitas dan efisiensi pencapaian tujuan penyelenggaraan Pemerintahan Negara.

Keandalan pelaporan keuangan. Pengamanan asset Negara.

Ketaatan terhadap peraturan perundang-undangan.

Dikaitkan dengan proses penerimaan kas, maka tujuan pengendalian intern dapat diuraikan sebagai berikut:

Efektivitas operasi penerimaan kas Negara terjamin.

Penyelenggaraan operasional penerimaan kas Negara harus efektif mencapai sasaran-sasaran yang ditetapkan, antara lain: (1) mengoptimalkan penerimaan kas dari pajak dan retribusi, dan meminimalkan tunggakan wajib pajak, (2) memuaskan penyetoran pajak.

Efisiensi operasi penerimaan kas Negara terjamin.

Penyelenggaraan operasional yang berhubungan dengan penagihan pajak dan retribusi dan penerimaan kasnya menggunakan sumber-sumber daya tenaga, waktu, dan sumber-sumber daya ekonomis yang hemat.

Keandalan pelaporan keuangan terjamin. Pelaporan keuangan yang berhubungan dengan penerimaan kas terjamin kehandalannya, yaitu terjamin validitasnya, keakuratannya, dan kelengkapannya.

Pengamanan asset Negara terjamin. Segala bentuk penyelewengan atau penyalahgunaan asset Negara yaitu kas yang diterima dari pajak, retribusi, atau penerimaan kas lainnya dapat dicegah dan dihindarkan.

Ketaatan terhadap peraturan perundang-undangan. Perundang-undangan dan peraturan yang berhubungan dengan penerimaan kas Negara dipatuhi, antara lain penerimaan kas Negara bersumber dari penerimaan yang sah menurut undang-undang. Demikian jua berhubungan dengan tata cara penagihan, penerimaan, penyetoran, dan piñata-usahaan mengikuti ketentuan-ketentuan perundang-undangan.

2.3.2 Unsur Pengendalian Internal Terhadap Penerimaan kas

Unsur sistem pengendalian internal yang harus ditetapkan agar tujuan pengendalian intern dapat tercapai, meliputi:

Lingkungan pengendalian. Penilaian risiko.

Kegiatan pengendalian. Informasi dan komunikasi. Pemantauan pengendalian intern.

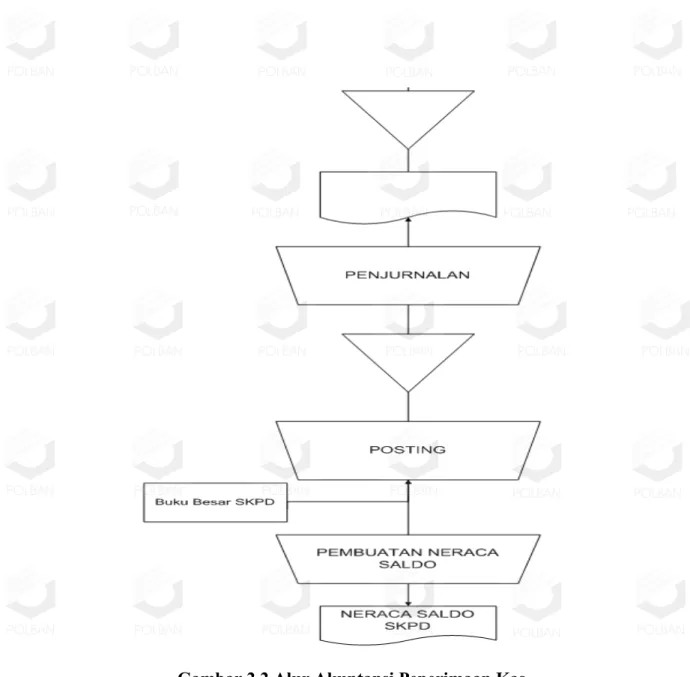

Gambar 2.2 Alur Akuntansi Penerimaan Kas

Berdasarkan bagan alur tersebut, berikut merupakan catatan untuk transaksi penerimaan kas:

1. PPK-SKPKD berdasarkan bukti transaksi penerimaan kas melakukan pencatatan ke dalam jurnal penerimaan kas dengan mencantumkan uraian rekening lawan asal penerimaan kas berkenaan.

2. Secara periodik jurnal atas transaksi penerimaan kas diposting ke dalam buku besar rekening berkenaan.

3. Setiap akhir periode semua buku besar ditutup sebagai dasar penyusunan laporan keuangan SKPKD.

2.4

Hipotesis Penelitian

Berdasarkan konsep dan kepercayaan tentang hubungan antara sistem pengendalian internal yang sangat erat dengan tingkat keberhasilan kegiatan operasional intansi,termasuk keberhasilan tingkat pengelolaan keuangan, maka dapat ditarik hipotesis untuk dapat melihat pengaruh antara sistem pengendalian internal terhadap penerimaan kas. Hipotesis tersebut dapat dinyatakan sebagai berikut :

Ho : SPI tidak mempunyai pengaruh terhadap penerimaan kas

Ha : SPI mempunyai pengaruh terhadap penerimaan kas

2.5

Kerangka Pemikiran

Penelitian ini menggunakan metode kualitatif dengan menggunakan pendekatan studi kasus, Moleong (2004:27) mengungkapkan bahwa:

mengandalkan manusia sebagai alat penelitian, memanfaatkan metode kualitatif, mengadakan analisis data secara induktif. Mengarahkan sasaran penelitiannya pada usaha menemukan teori dari dasar, membatasi studi dengan focus, memiliki seperangkat kriteria untuk memeriksa keabsahan data, rancangan penelitiannya bersifat sementara dan hasil penelitiannya disepakati oleh kedua belah pihak: peneliti dan

Tidak seperti penelitian yang bersifat kuantitatif, penelitian kualitatis tidak bertujuan menguji hipotesis atau merinci atau menelaah variabel-variabel. Masalah dalam penelitian diungkap secara komprehensif dan holistic, dengan menggunakan berbagai sumber.

Sistem pengendalian internal yang diungkapkan oleh Krismiaji (2005:218) dapat didefinisikan sebagai serangkaian sistem dan rencana organisasi serta metode yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen. Hal tersebut mengindikasikan bahwa sistem pengendalian internal mempunyai pengaruh dengan tingkat keberhasilan segala bentuk kegiatan operasional termasuk penerimaan kas.

Pengaruh Sistem Pengendalian Intern terhadap Penerimaan Kas

Sistem Pengendalian

Intern

Lingkungan

Pengendalian Penilaian Risiko Kegiatan Pengendalian

Informasi dan Komunikasi Pemantauan Penerimaan Kas Arus Kas Gambar 2.3 Kerangka Pemikiran