PENGARUH IKLAN POTONGAN HARGA YANG MELEKAT PADA KARTU KREDIT TERHADAP PEMBELIAN IMPULSIF REMAJA PUTRI

PENGGUNA KARTU KREDIT

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Psikologi

Program Studi Psikologi

Oleh :

Maria Febriana Nurselly Hutapea 089114065

PROGRAM STUDI PSIKOLOGI

JURUSAN PSIKOLOGI FAKULTAS PSIKOLOGI UNIVERSITAS SANATA DHARMA

ii

PENGARUH IKLAN POTONGAN HARGA YANG MELEKAT PADA KARTU KREDIT TERHADAP PEMBELIAN IMPULSIF REMAJA PUTRI

PENGGUNA KARTU KREDIT

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Psikologi

Program Studi Psikologi

Oleh :

Maria Febriana Nurselly Hutapea 089114065

Telah Disetujui Oleh :

Pembimbing Skripsi,

iii SKRIPSI

PENGARUH IKLAN POTONGAN HARGA YANG MELEKAT PADA KARTU KREDIT TERHADAP PEMBELIAN IMPULSIF REMAJA PUTRI

PENGGUNA KARTU KREDIT

Dipersiapkan dan disusun oleh : Maria Febriana Nurselly Hutapea

089114065

Telah dipertahankan di depan Panitia Penguji pada tanggal 17 Desember 2012 dan dinyatakan telah memenuhi syarat

Susunan Panitia Penguji

Nama Lengkap Tanda Tangan

1. P.Henrietta P.D.A.D.S., S.Psi., M.A ...

2. Dewi Soerna A., M.Psi ...

3. Y. Heri Widodo., M.Psi ...

Yogyakarta, Fakultas Psikologi

Universitas Sanata Dharma Dekan,

iv

Karya ini adalah jawaban dari setiap doa dan harapan.

Sungguh mengagumkan melihat tangan Tuhan bekerja atasku.

“

Janganlah hendaknya kamu kuatir tentang apa pun juga, tetapi

nyatakanlah dalam segala hal keinginanmu kepada Allah dalam

doa dan permohonan dengan ucapan syukur.”

( FLP. 4:6 )

“

Dan apa juga yang kamu minta dalam nama-Ku, Aku akan

melakukannya, supaya Bapa dipermuliakan di dalam Anak.

Jika kamu meminta sesuatu kepada-Ku dalam nama-Ku,

Aku akan melakukannya

.”

( Yoh. 14:13-14 )

“

Karena itu Aku berkata kepadamu: apa saja yang kamu minta

dan doakan, percayalah bahwa kamu telah menerimanya, maka hal

itu akan diberikan kepadamu.”

( mR. 11:24 )

“

Diberkatilah orang yang mengandalkan Tuhan,

yang menaruh harapannya pada Tuhan!”

( YER. 17:7 )

Dan terimakasih Tuhan, berkat-Mu luar biasa. Semua harapan

v

Karya ini kupersembahkan untuk:

Allah Bapa, Yesus Kristus, dan Roh Kudus

Yang selalu menyertai setiap langkahku, menopang dan

menggendongku kala ku terjatuh. In You, Lord, I surrender my life..

Kakung (RIP)

You teach me everything, father.. and because of you I learn how to

be strong. I wanna be like you, the greatest father I ever know.

I love you, I always do.

Mama, Papa, Mbah Uti, Brother Ucok

Terimakasih untuk setiap cinta, doa, semangat, dan kesabaran

dalam penantian kalian untukku

Aku selesaikan semua ini untuk kalian yang ku cinta..

Alfonsus Adhitya Hari Saputra

Dukungan yang menguatkan dan kasih sayangmu membuatku

selalu kuat menghadapi setiap hambatan yang menghalangi

langkahku.

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 28 Januari 2013 Penulis

vii

PENGARUH IKLAN POTONGAN HARGA YANG MELEKAT PADA KARTU KREDIT TERHADAP PEMBELIAN IMPULSIF REMAJA PUTRI

PENGGUNA KARTU KREDIT Maria Febriana Nurselly Hutapea

ABSTRAK

Penelitian ini bertujuanuntuk mengetahui pengaruh iklan potongan harga yang melekat pada kartu kredit terhadap pembelian impulsif remaja putri pengguna kartu kredit. Hipotesis yang diajukan adalah iklan potongan harga yang melekat pada kartu kredit memiliki pengaruh yang signifikan tinggi terhadap pembelian impulsif remaja putri pengguna kartu kredit. Subjek penelitian ini adalah mahasiswi angkatan 2011 Fakultas Psikologi Universitas Sanata Dharma yang berperan sebagai pengguna kartu kredit. Subjek berjumlah 38 orang. Bentuk penelitian ini adalah eksperimen dengan design within-subject serta menggunakan counterbalancing, sehingga subjek dibagi ke dalam 2 kelompok. Analisis data dalam penelitian ini menggunakan paired sample t-test. Hasil untuk uji hipotesis adalah t = 5,189 dan Sign. 2-tailed = 0,000 (p/2 < 0,025). Hal ini menunjukkan bahwa Ho ditolak, artinya iklan potongan harga yang melekat pada kartu

kredit memiliki pengaruh yang signifikan tinggi terhadap pembelian impulsif remaja putri pengguna kartu kredit.

viii

THE EFFECT OF DISCOUNT COMMERCIALS ON CREDIT CARDS TO IMPULSIVE BUYING BY FEMALE ADOLESCENTS CARD HOLDERS

Maria Febriana Nurselly Hutapea

ABSTRACT

This study aimed to determine whether the discount commercials on credit card affects to impulsive buying by female adolescents card holder. The hypothesis was the discount commercials on credit cards had a significant high influence on impulsive buying of female adolescents card holders. The subject of this research was first year woman student (2011) of Psychology Faculty in Sanata Dharma University, that roled as card holder. The amount of subject was 38 people. This research was using an experimental research design called within-subject design and also counterbalancing, so the subjects were devided into 2 groups. Data analysis in this study was using paired sample t-test. The result are t = 5,189 and Sign. 2-tailed = 0,000. (p/2 < 0,025). These results showed that Ho is reject, so discount commercials on credit card has a significant

high influence on impulsive buying by female adolescents card holders.

ix

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma

Nama : Maria Febriana Nurselly Hutapea

Nomor Mahasiswa : 089114065

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

Pengaruh Iklan Potongan Harga yang Melekat Pada Kartu Kredit Terhadap Pembelian Impulsif Remaja Putri Pengguna Kartu Kredit

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal 28 Januari 2013 Yang menyatakan,

x

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah Bapa, Putra, dan Roh Kudusatas pimpinan, tuntunan, dan penguasaan-Nya sehingga penulis dapat mengerjakan dan menyelesaikan Skripsi ini. Aku bisa karena Engkau memampukanku. Terima kasih Bapa, Engkau terus menggandeng tanganku dalam menyelesaikan Skripsi berjudul Pengaruh Iklan Potongan Harga yang Melekat Pada Kartu Kredit Terhadap Pembelian Impulsif Remaja Putri Pengguna Kartu Kredit.

Penulis menyadari penyusunan Skripsi ini tidak akan berhasil tanpa adanya dukungan, bimbingan, dan bantuan berbagai pihak yang terlibat baik secara langsung maupun tidak langsung. Dalam kesempatan ini dengan segala kerendahan hati ucapan terima kasih penulis ungkapkan kepada :

1. Father, Son, and Holy Spirit, tanganmu yang bekerja atasku Bapa, terimakasih telah memberi aku hidup yang begitu sempurna oleh kasih-Mu dan mengijinkanku menikmatinya.

2. Ibu Dr. Ch. Siwi Handayani, M.Si. selaku Dekan Fakultas Psikologi Universitas Sanata Dharma yang telah memberikan izin penelitian.

3. Ibu Ratri Sunar Astuti, S. Psi., M. Si, selaku Kepala Program Studi Psikologi Universitas Sanata Dharma yang telah membantu menentukan dosen pembimbing.

xi

5. Ibu P. Henrietta PDADS., M.A, selaku Dosen Pembimbing Skripsi yang dengan sabar dan setia memberikan ilmunya dalam bentuk pengarahan dan bimbingan kepada penulis selama pembuatan skripsi sehingga skripsi ini dapat selesai dengan baik. Your support, make me believe that I can do it 6. Ibu Dr. Tjipto Susana, M.Si, atas dukungan dan penguatannya sehingga

peneliti bisa meneruskan penelitian ini dari mata kuliah Seminar sampai menjadi Skripsi. Makasih Bu..Bapak Agung Santoso, M.A, atas ilmu statistiknya yang sudah diberikan kepada peneliti. Berdiskusi dengan Bapak, membuka mataku agar selalu belajar lebih dan lebih.

7. Ibu A. Tanti Arini, M.Si., Bapak V. Didik Suryo H., M.Si., Ibu MM. Nimas ES., M.Si., Psi., Sr. Th. Dewi IG., FCJ., S. Psi., & Sr. Lidwina TA., FCJ., MA, yang telah memberikan ilmu dan sarannya dalam proses skripsi ini. Terimakasih untuk ruang yang disediakan dalam menerima segala kebingungan penulis dan akhirnya memberikan jawaban yang melegakan 8. Bu Nanik, Mas Gandung, Mas Muji, Mas Doni, Pak Gie, Mas Anto dan Mas

Supri. Terimakasih untuk ketulusannya dalam membantu penulis selama perkuliahan dan proses skripsi ini.

xii

selalu tersenyum melihatku Ku ingin terus menyenangkanmu. Karya ini persembahanku. I love you.. I always do.

10. Mama, Papa, Mbah Uti, Ucok, keluarga yang tak henti-hentinya memberikan doa, dukungan, dan pengertiannya kepadaku sehingga semua ini dapat ku selesaikan dengan baik. Kalian anugrah terindah yang Tuhan berikan padaku. Have always been around for me, even when I was bad. And took up for me,

when everyone was downin‟ me. Always did understand. You gave me strength to go on.

11. Alfonsus Adhitya Hari Saputra, teman hidupku yang tiada pernah berhenti mengalirkan kasih sayang dan semangatnya sehingga aku bisa lewati semua ini dengan baik. Kau selalu kuatkan di saat ku rapuh, kau selalu yakinkan di saat ku bimbang. Terimakasih untuk setiap proses kita. Everyday I love you.. 12. Ibu, Panji, Mbah Kakung, Mbah Putri (RIP), keluarga Pogung yang selalu

memberikan doa, dukungan, perhatian, dan semangat selama proses menyelesaikan skripsi ini.

13. Rempongers tercinta, Inem, Devi, Sita, Cicik Grace, Paindul, Nina, Tete Noni, Anggita, Sari, Ledita, Valle, Hesti, Riana, Vivi, Flavia, Chike, untuk setiap tawa canda dan kebersamaan kita. Bersama kalian ku rajut indahnya persahabatan dan mimpi-mimpi penuh harapan. Kita EO paling dahsyat membahana. Terus jaya rempongers tercinta.. kita ketemu lagi di setiap

wedding masing-masing ya :D

xiii

telah menjadimiss editing ku:* Sita teman lembur seperjuanganku, semangat April ta :* Inem, makasih untuk smua keyakinan dan doamu, juga untuk

reminder deadline kita :* Devi, rekan shopping kala mid night sale waktu itu

sampai bisa ter insight ide skripsi ini :* dibela-belain sampe naik taksi ya dev :D Nina, makasih buat semua support dan kesaksianmu yang inspiratif :* 15. Dian dan keluarga, terimakasih untuk sebentuk cinta selama proses

perkuliahan ini, untuk menjadi keluarga yang menerimaku di rumah plaosan.

Makasih Om, Tante.. Buat Dian, makasih atas persahabatan kita 3,5 tahun ini. Semoga proses membawa kita ke kematangan diri dan hati, still remember our dream, be success and make our family proud. Keep it alive

16. Genk Kepompong, Koh Lin, Cik Put, Badrun, Si Om, Ayu, Aconk, makasih untuk semangat kalian sampai aku bisa selesaikan semua ini

17. Teman-temanku, Valen, Natal, Cik Lita, Ade, Elisa, untuk setiap bentuk dukungan kalian. Valen, makasih udah jadi teman seperjuangan tempat ku berkeluh kesah tentang eksperimen ;p , Vanny, Melin, Natal, makasih udah ngenalin dosen-dosen kalian, Cik Lita n Ade, makasih udah bantuin waktu

roleplay Elisa, makasih buat insight-nya

18. Teman-teman angkatan 2011 kelas B dan D yang sudah bersedia menjadi subjek dalam penelitian eksperimen. Terimakasih juga untuk teman-teman psikologi yang sudah membantuku dalam survei iklan

xiv

20. Pak Fandy, Pak Djarot, Pak Lilo, dosen-dosen Atma Jaya yang baik hati. Terimakasih sudah membantu peneliti dalam proses skripsi ini. Ilmu yang kalian bagikan membuka pintu bagiku untuk belajar menjadi peneliti yang lebih baik.

21. Teman-teman panitia AKSI 2012, Inem, Rimpul, Wina, Ucil, Phopho, Indro, Hanif, Arum, Widek, Dion kakak gondes, Yuti, Bayu, dan AKSIers lain yang gak bisa ku sebutkan satu persatu, terimakasih untuk kebersamaan kita. Kutemukan kebersamaan yang hangat di setiap tawa kita, AKSI 2012 you‟r always in my heart

22. Terakhir untuk semua pihak yang memiliki andil besar dalam pembuatan skripsi ini sehingga dapat berjalan dengan lancar dan baik.

Tidak cukup kata terima kasih yang terucap dan hanya Tuhan yang dapat membalas kebaikan semua pihak yang terlibat. Semoga melalui berkatNya segala pihak yang telah membantu penulis diberikan kelimpahan karunia dalam hidup.

Akhir kata, semoga karya tulis ini dapat bermanfaat bagi yang membacanya.

Yogyakarta, November 2012

xv DAFTAR ISI

HALAMAN JUDUL……… i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING...….…... ii

HALAMAN PENGESAHAN……….………. iii

HALAMAN MOTTO…...……….. iv

HALAMAN PERSEMBAHAN... v

HALAMAN PERNYATAAN KEASLIAN KARYA………….... vi

ABSTRAK………. vii

ABSTRACT………. viii

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH…… ix

KATA PENGANTAR……… x

DAFTAR ISI……….. xv

DAFTAR TABEL……….. xix

DAFTAR GAMBAR... xx

DAFTAR LAMPIRAN………. xxi

BAB I PENDAHULUAN……… 1

A. Latar Belakang Masalah……….. 1

B. Rumusan Masalah……….………... 15

C. Tujuan Penelitian……….………. 15

D. Manfaat Penelitian………...……… 16

1. Manfaat Teoretis……… 16

xvi

BAB II LANDASAN TEORI……….. 17

A. Remaja………...………... 17

1. Ciri-ciri Masa Remaja .………….………... 17

2. Perkembangan Masa Remaja ..………... 17

B. Pembelian Impulsif Wanita………. 19

1. Pengertian Pembelian Impulsif (Impulsive Buying)…….. 19

2. Aspek-aspek Pembelian Impulsif………. 21

3. Faktor-faktor yang Mempengaruhi Pembelian Impulsif.. 23

4. Pembelian Impulsif Wanita……….. 25

C. Kartu Kredit...………..… 26

1. Pengertian Kartu Kredit... 26

2. Fungsi Kartu Kredit... 27

3. Keuntungan Pemegang Kartu Kredit... 27

4. Kemudahan dan Fasilitas Kartu Kredit... 28

5. Syarat-syarat bagi Pemegang Kartu Kredit... 29

6. Persyaratan dan Prosedur Kepemilikan Kartu Kredit….. 31

7. Ketentuan dalam Penggunaan Kartu Kredit... 32

D. Iklan... 32

1. Pengertian Iklan... 32

2. Elemen-elemen Iklan ... 35

3. Fungsi Iklan... 36

xvii

5. Manfaat Iklan... 39

6. Dampak Negatif Iklan... 39

E. Potongan Harga dan Non-Potongn Harga... 41

F. Dinamika Pengaruh Iklan Potongan Harga yang Melekat pada Kartu Kredit terhadap Pembeliaan Impulsif Remaja Putri Pengguna Kartu Kredit………... 42

G. Skema Pengaruh Iklan Potongan Harga yang Melekat pada Kartu Kredit terhadap Pembelian Impulsif Remaja Putri Pengguna Kartu Kredit……….. 48

H. Hipotesis Penelitian ... 49

BAB III METODE PENELITIAN……….. 50

A. Jenis Penelitian………. 50

B. Identifikasi Variabel Penelitian .……… 50

1. Variabel Bebas………. 50

2. Variabel Tergantung………. 50

C. Definisi Operasional...……….. 51

1. Pembelian Impulsif Remaja Putri Pengguna Kartu Kredit.. 51

2. Penyajian Iklan yang Melekat pada Kartu Kredit………… 51

D. Subjek Penelitian...……… 52

E. Prosedur Penelitian...……… 54

F. Alat Pengumpulan Data……….. 60

1. Kuisioner Pembelian……….. 61

xviii

3. Skala Kecenderungan Pembelian Impulsif……… 64

4. Iklan Potongan Harga yang Melekat pada Kartu Kredit…… 65

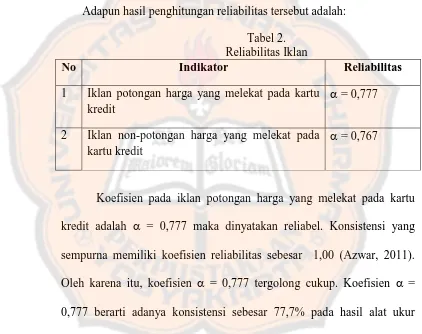

G. Validitas dan Reliabilitas... … 67

1. Validitas Alat Ukur……… 67

2. Seleksi Iklan………... 68

3. Reliabilitas Alat Ukur………. 72

a. Reliabilitas Iklan (R1 dan R2)……… 73

b. Reliabilitas Skala Perilaku Pembelian Impulsif………… 74

c. Reliabilitas Skala Kecenderungan Pembelian Impulsif… 75 H. Metode Analisis Data... 75

1. Uji Asumsi………. 75

a. Uji Normalitas………. 75

2. Uji Hipotesis………. 76

I. Persiapan Penelitian ... 76

1. Persiapan Alat Eksperimen……….. 76

2. Perijinan………. 78

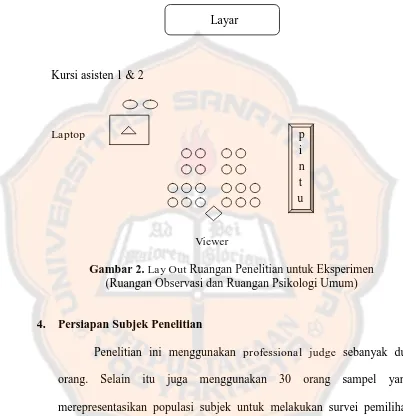

3. Persiapan Ruang Eksperimen………. 79

4. Persiapan Subjek Penelitian……… 80

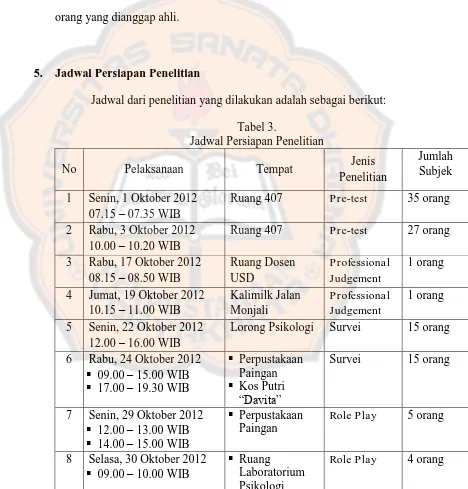

5. Jadwal Persiapan Penelitian……… 82

6. Deskripsi Persiapan Penelitian……… 83

a. Pre-Test………. 83

b. Survei……… 84

xix

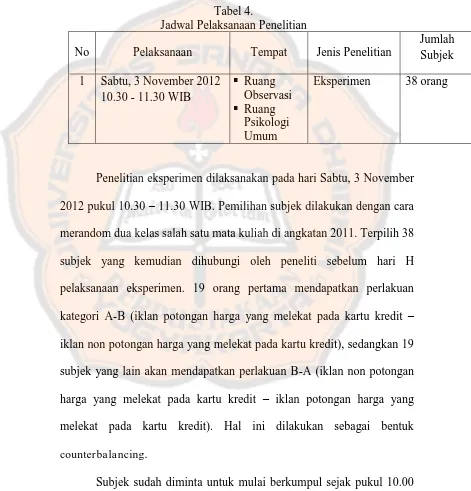

BAB IV HASIL DAN PEMBAHASAN...………….. . 88

A. Pelaksanaan Penelitian Eksperimen....……… 88

B. Deskripsi Subjek Penelitian....……… 91

C. Deskripsi Data Penelitian...………. 91

D. Hasil Penelitian... 94

1. Uji Asumsi (Normalitas)………. 94

2. Uji Hipotesis……… 95

3. Korelasi Kecenderungan Pembelian Impulsif dengan Perilaku Pembelian Impulsif………... 96

4. Laporan Produk……….. 97

E. Pembahasan... 100

BAB V KESIMPULAN DAN SARAN... 107

A. Kesimpulan………...……… 107

B. Keterbatasan Penelitian……… 107

C. Saran………...……… 108

1. Bagi Konsumen Pengguna Kartu Kredit………. 108

2. Bagi Peneliti Selanjutnya………. 108

DAFTAR PUSTAKA………. 109

xx

DAFTAR TABEL

Tabel 1. Seleksi Iklan Setelah Survei………... 69

Tabel 2. Reliabilitas Iklan………... 73

Tabel 3. Jadwal Persiapan Penelitian... 82

Tabel 4. Jadwal Pelaksanaan Penelitian... 88

Tabel 5. Deskripsi Subjek Penelitian... 91

Tabel 6. Perbandingan Mean Empirik dengan Mean Teoretik Kelompok Iklan Potongan Harga yang Melekat pada Kartu Kredit dan Kelompok Iklan Non-Potongan Harga yang Melekat pada Kartu Kredit... 92

Tabel 7. Deskripsi Data... 93

Tabel 8. Uji Asumsi... 94

Tabel 9. Uji Hipotesis... 95

Tabel 10. Uji Korelasi Kecenderungan Pembelian Impulsif – Perilaku Pembelian Impulsif (Diskon)………. 96

xxi

DAFTAR GAMBAR

Gambar 1. Bagan Pemikiran Dinamika Pengaruh Iklan Potongan Harga yang Melekat pada Kartu Kredit terhadap Pembelian Impulsif Remaja Putri Pengguna Kartu

Kredit……….. 48 Gambar 2. Lay Out Ruangan Penelitian untuk Eksperimen

xxii

DAFTAR LAMPIRAN

Lampiran 1. Data dan Hasil Penelitian Survei Iklan...…… 114 Lampiran 2. Data dan Hasil Penelitian Eksperimen………..…… 123 Lampiran 3. Data dan Hasil Kecenderungan Pembelian Impulsif….... 132 Lampiran4. Hasil Korelasi Perilaku Pembelian Impulsif dan

Kecenderungan Pembelian Impulsif……….. 136 Lampiran 5. Skala Interval Survei Iklan... 139 Lampiran 6. Skala Perilaku Pembelian Impulsif……… 160

Lampiran 7. Skala Kecenderungan Pembelian Impulsif……… 171 Lampiran 8. Gambar Iklan Potongan Harga yang Melekat Pada Kartu

Kredit dan Non-Potongan Harga yang Melekat pada Kartu

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kebutuhan manusia bersifat tidak terbatas dan sumber daya untuk memenuhi kebutuhan tersebut terbatas. Hal tersebut membuat manusia perlu bersikap rasional dalam melakukan konsumsi atau berbelanja. Namun, Bayley dan Nancarrow (dalam Herabadi, Verplanken, dan Knippenberg, 2009) menyatakan bahwa dewasa ini berbelanja tidak hanya untuk mendapatkan kegunaan dari barang tersebut atau untuk memenuhi kebutuhan, tetapi berbelanja menjadi sesuatu yang pokok untuk mengisi waktu luang dan merupakan aktivitas gaya hidup. Herabadi, Verplanken, dan Knippenberg (2009) menambahkan bahwa banyak perilaku konsumen dalam berbelanja yang tidak dipertimbangkan dengan hati-hati. Gaya spontan konsumen dalam berbelanja tersebut dikenal sebagai pembelian impulsif.

menjelaskan bahwa konsumtivisme merupakan suatu ideologi yang menjadikan seseorang membeli barang atau menggunakan jasa secara berlebihan tanpa adanya skala prioritas kebutuhan. Berdasarkan penjelasan Hadi (2010) bahwa konsumtivisme merupakan ideologi yang menjadikan seseorang membeli barang secara berlebihan maka peneliti menyimpulkan bahwa konsumtivisme merupakan landasan berbagai perilaku konsumsi yang berlebihan termasuk pembelian impulsif.

Tinarbuko (2006) menjelaskan bahwa hidup dalam pola dan arus konsumtivisme membuat orang merasa tidak puas jika produk atau barang yang diinginkannya belum dimiliki. Masyarakat mengutamakan gaya hidup bertolak pada felt need ketika membeli suatu produk yang ditawarkan daripada membeli kebutuhan yang memang sangat diperlukan (real need). Pola hidup seperti itu mendorong orang untuk selalu ingin berlebihan, tanpa peduli bagaimana cara mendapatkannya. Samhadi (2006) menambahkan gejala konsumtivisme yang berlebihan dapat mematikan atau memperlemah industri nasional. Selain itu, dapat juga berdampak menghancurkan nilai-nilai luhur budaya lokal, lunturnya identitas bangsa dan kesetiakawanan sosial, serta menghancurkan lingkungan. Hal ini dikarenakan konsumtivisme sudah seperti virus yang bukan hanya menghinggapi orang kaya di perkotaan namun juga masyarakat kecil yang belum berkecukupan.

sudah menjadi gaya hidup masyarakat kelas menengah perkotaan di Indonesia yang separuh lebih penduduknya masih miskin (diukur dari standar kemiskinan internasional 2 dollar AS per hari). ACNielsen (dalam Samhadi ,2006) menyatakan bahwa 93% konsumen Indonesia berbelanja bukan karena kebutuhan tetapi lebih untuk kesenangan. Melihat perekonomian Indonesia yang sedang sulit, seharusnya masyarakat dapat berhemat dan menabung. Namun pada kenyataannya Indonesia adalah salah satu negara dengan tingkat tabungan nasional terendah di Asia Pasifik (Samhadi, 2006).

kecenderungan yang lebih untuk berbelanja secara emosional dibandingkan laki-laki. Hal senada dinyatakan oleh Dittmar dkk (dalam Lin dan Lin, 2005) bahwa wanita cenderung melakukan pembelian impulsif dikarenakan alasan emosional. Artinya, hal tersebut memungkinkan wanita untuk ditarik pada suatu barang dan menginginkan kepuasan dengan segera.

Peneliti menemukan beberapa fenomena pembelian impulsif melalui observasi di lapangan dan wawancara dengan subjek wanita pelaku pembelian impulsif. Subjek pertama seorang wanita berusia 20 tahun

berinisial “C”. Subjek “C” sering melakukan pembelian yang spontan dan

tiba-tiba saat memasuki toko favoritnya. Seperti pada contoh kejadian pembelian tas pada tanggal 26 Juli 2012 saat subjek sedang berjalan-jalan di Ambarukmo Plaza. Subjek memasuki toko tas favoritnya dan melihat sebuah

tas limited edition yang dipajang pada manekin di depan toko. Subjek segera

membeli tas bermerek Guess seharga Rp 1.500.000,- itu tanpa berpikir panjang. Subjek mengungkapkan bahwa tas tersebut menarik perhatiannya karena model, warna, dan barangnya yang limited edition. Subjek merasa senang setelah tas yang ia suka itu sudah menjadi miliknya. Sebelumnya subjek tidak bertujuan membeli apa-apa karena hanya ingin mengantar kakaknya melakukan perawatan wajah di salah satu salon kecantikan yang ada di dalam mall tersebut.

adalah ketika memasuki toko tas kesukaan subjek pada tanggal 5 Agustus 2011. Sebelumnya subjek tidak berniat melakukan pembelian namun hanya tertarik untuk melihat-lihat koleksi tas di dalam toko tersebut. Namun akhirnya subjek membeli sebuah dompet bermerek Guess yang menarik perhatiannya karena subjek menyukai modelnya. Kemudian subjek mengetahui bahwa dompet tersebut berpasangan dengan clutch (tas pesta) yang memiliki motif dan warna yang sama akhirnya subjek juga membeli

clutch tersebut. Subjek merasa puas setelah melakukan pembelian tersebut,

namun subjek akhirnya menyesalinya ketika beberapa hari kemudian subjek kembali ke toko tersebut dan menemukan model dompet baru yang lebih bagus dari dompet yang sudah dibelinya.

Subjek ketiga berinisial “D” seorang wanita berusia 22 tahun. Subjek

sedang special price. Padahal subjek tidak sedang membutuhkan sepatu dan sebelumnya ia memasuki mall hanya untuk membeli sebuah handbody lotion.

Wanita memang memiliki kecenderungan pembelian impulsif yang lebih tinggi daripada laki-laki. Hal ini didukung oleh sebagian besar hasil penelitian yang menunjukkan bahwa wanita memiliki kecenderungan pembelian impulsif yang lebih tinggi dan melakukan pembelian berdasarkan impulse yang lebih sering daripada laki-laki (Verplanken & Herabadi, 2001; Lin dan Lin, 2005; Gasiorowska, 2011). Hal tersebut juga muncul dalam hasil penelitian Lin dan Lin (2005) yang menunjukkan bahwa wanita memiliki nilai pembelian impulsif yang signifikan lebih tinggi daripada laki-laki. Secara lebih khusus, Dittmar dkk (dalam Lin dan Lin, 2005) menjelaskan bahwa wanita cenderung melakukan pembelian impulsif dengan alasan yang lebih emosional daripada laki-laki, jadi sangat memungkinkan bagi wanita untuk ditarik pada suatu barang dan menginginkan kepuasan dengan segera.

lebih ideal. Hal ini memiliki faktor emosional dan psikologis yang jarang muncul pada laki-laki (Underhill, 2000 dalam Gasiorowska 2011). Wanita biasanya berbelanja dengan sungguh-sungguh dan sepenuh hati walaupun untuk barang biasa yang tidak membawa kesenangan dan sensasi istimewa (Dholakia, 1999; Underhill, 2000; dalam Gasiorowska 2011). Jadi, wanita memiliki kecenderungan yang lebih tinggi untuk berbelanja secara emosional daripada laki-laki, sedangkan laki-laki kurang terlibat dalam kegiatan berbelanja dibandingkan wanita dan bingung dengan pilihan produk yang banyak (Bakewell & Mitchell, 2004 dalam Gasiorowska 2011).

lebih khusus, Kahn dkk (dalam Lin dan Chuang, 2005) menjelaskan bahwa remaja cenderung menjadi impulsif dengan melakukan sesuatu pada saat itu juga tanpa memperhitungkan tanggungan resiko. Dijelaskan lebih lanjut oleh Lin dan Chuang (2005) bahwa berbelanja merupakan suatu keseharian bagi banyak remaja. Pembelian impulsif pada remaja membuat remaja menjadi sasaran strategi pemasaran. Latif, Saleem, dan Abideen (2011) menambahkan bahwa hal tersebut dikarenakan remaja dapat mempengaruhi pola pembelanjaan orangtua, sehingga dapat mempengaruhi pembelanjaan ke depannya dengan mengutarakan pilihan produk yang mereka sukai. Senada dengan hal tersebut, Kotler dkk (2005, dalam Latif dkk, 2011) menyatakan bahwa remaja memiliki pengaruh yang kuat dalam keluarga dan merupakan konsumen yang penting bagi pemasar.

Dalam teori belajar sosial, dikemukakan bahwa perilaku umum individu adalah berkembang dan sikapnya meniru orang lain (Bandura, dalam Latif dkk, 2011). Bagi remaja, ada orang-orang yang menyebarkan pendapat dan ada orang-orang lain yang menekan mereka untuk mengikuti gaya mereka, sehingga pada akhirnya remaja menjadikan mereka standar pengambilan keputusan untuk pembelian mereka. Bagi remaja, referensi kelompok itu antara lain, figur entertainment, tokoh olahraga, pemimpin politik, orangtua, pegawai, guru, dan teman sebaya (Makgosa dan Mohube, dalam Latif dkk, 2011).

sedangkan masih sedikit penelitian yang menggunakan remaja sebagai sampel. Selain itu, Parboteeah (dalam Virvilaite dkk, 2009) menyatakan bahwa jenis kelamin juga mempengaruhi pembelian impulsif. Penelitian menunjukkan bahwa wanita lebih impulsif daripada laki-laki. Jadi penelitian ini fokus pada remaja dengan gender wanita.

Salah satu faktor yang dapat mempengaruhi remaja wanita melakukan pembelian impulsif adalah adanya stimulasi dari lingkungan. Salah satu stimulasi dari lingkungan yang berpengaruh pada perilaku konsumsi seseorang adalah perkembangan inovasi marketing. Rook (1987) mengungkapkan bahwa inovasi marketing yang berkembang saat ini seperti kartu kredit, mesin uang tunai (ATM), toko 24 jam, jaringan tempat-tempat belanja, dan telemarketing membuat konsumen lebih mudah untuk melakukan pembelian impulsif daripada dulu. Pernyataan Rook (1987) tersebut mendukung fenomena yang terjadi pada masyarakat modern saat ini. Fenomena tersebut yaitu hadirnya kartu kredit sebagai salah satu inovasi marketing yang telah menjadi pilihan alat pembayaran favorit masyarakat.

antara lain keamanan, kenyamanan, kemudahan, dan unsur prestise bagi pemegangnya. Sejalan dengan hal tersebut, Risma (2011) menyatakan tidak dapat dipungkiri bahwa kegunaan selembar kartu kredit memang dapat menyelesaikan semua transaksi pembelian dan pembayaran dengan cepat sehingga dapat memberikan kenyamanan dan kemudahan bagi pengguna kartu kredit (card holder).

Seiring perkembangannya, para perusahaan penerbit kartu kredit (issuer) menjadi semakin ketat dalam bersaing. Persaingan ini membuat persyaratan keanggotaan untuk menjadi card holder diperlonggar. Hal ini terutama berkaitan dengan ketentuan tingkat minimum penghasilan yang cenderung lebih diturunkan (Siamat, 2005). Hal tersebut membuat kartu kredit yang dahulu termasuk barang premium di mana tidak semua orang dapat memilikinya kini dapat dimiliki dengan mudah. Kartu kredit bahkan sudah menjadi salah satu barang kebutuhan yang sulit dihindari terutama bagi masyarakat di perkotaan (Risma, 2011).

sampai dengan 2011 terdapat rerata peningkatan jumlah kartu kredit sebesar 12,233 juta kartu yang diterbitkan di Indonesia. Peningkatan jumlah penerbitan kartu kredit juga disertai dengan meningkatnya transaksi kartu kredit. Total rerata transaksi kartu kredit yang terjadi sepanjang tahun 2007 sampai tahun 2011 sebesar Rp 132,162 triliun (Detik.com dalam Asosiasi Kartu Kredit Indonesia, 25 Januari 2012).

Rook (1987) menyatakan bahwa kartu kredit memiliki peran yang cukup besar dalam berkembangnya pembelian impulsif masyarakat. Hal senada dinyatakan oleh Koski (dalam Virvilaite, Saladiene, dan Bagdonaite, 2009) bahwa penggunaan kartu kredit telah menjadi salah satu faktor yang mendorong pembelian impulsif. Terjadinya fenomena tersebut dapat dipengaruhi oleh potongan harga yang ditawarkan kartu kredit bekerja sama dengan toko atau merchant. Stern (1962) memperkuat pernyataan tersebut dengan menjelaskan bahwa harga yang lebih rendah mempengaruhi pembelian impulsif. Senada dengan hal tersebut Virvilaite, Saladiene, dan Bagdonaite (2009) menyatakan bahwa diskon atau potongan harga membuat konsumen cenderung untuk melakukan pembelian impulsif. Selain itu, Stern (1962) menyatakan bahwa iklan dapat menjadi media pemberi informasi mengenai produk yang ditawarkan termasuk informasi mengenai potongan harga. Hal ini membuat keberadaan iklan juga mempengaruhi pembelian impulsif (Stern, 1962). Oleh karena itu, iklan potongan harga yang melekat pada kartu kredit dapat menjadi media untuk menarik perhatian konsumen. Iklan tersebut ditawarkan oleh pihak merchant (pedagang, toko-toko, hotel, restoran, travel biro, dan sebagainya) bekerjasama dengan pihak issuer

(penerbit kartu kredit).

Iklan potongan harga yang melekat pada kartu kredit ditawarkan oleh pihak merchant bekerjasama dengan issuer terkait. Kerjasama tersebut berupa pemotongan harga yang diberikan oleh pihak merchant pada card holder

tersebut dapat dilihat dari beberapa contoh iklan potongan harga yang melekat pada kartu kredit berikut; The Body Shop Company bekerjasama dengan Citibank memberikan diskon hemat 35% untuk pembelanjaan semua produk favorit dan ekstra hemat hingga 15% dengan Citi Rewards Points

(“Belanja Natal lebih istimewa hemat 35%”, 2011). Penawaran lain dilakukan

Optik Seis dengan Citibank dengan memberikan ekstra hemat 20% pembelian produk di Optik Seis (“Sale Up To 50% + 20%”, 2012). Selain itu, dalam sebuah bazaar fashion beberapa brands seperti Boss, Mango, Red Valentino, Ferragamo, dan lain-lain bekerja sama dengan Bank Mega memberikan tambahan potongan harga 10% untuk pembayaran dengan Mega Card

(“Spectacular Premium Fashion Bazaar Sale up to 70% off, get add disc 10% & 0% installment”, 2012). Fakta lain adalah berita bahwa PT Garuda

Indonesia Tbk (GIAA) saat ini telah bekerjasama dengan PT Bank Mandiri TBK (BMRI) dalam mendorong penjualan kartu kredit. Perseroan meluncurkan program pembelian tiket pesawat Garuda rute internasional tertentu dan diskon hingga 20% untuk seluruh rute domestik (Azhari, 2011). Kerjasama tersebut merupakan langkah strategis untuk mendorong pertumbuhan kartu kredit mengingat saat ini penggunaan kartu untuk melakukan transaksi perjalanan terus meningkat.

Iklan yang pada dasarnya memiliki prinsip untuk mengubah perilaku tentunya dapat dengan mudah membuat card holder mengutamakan felt need

informasi yang penting dalam bisnis erat kaitannya dengan perkembangan konsumtivisme dalam masyarakat karena kegiatan periklanan yang efektif dipandang mampu mempengaruhi kecenderungan mengkonsumsi dalam masyarakat (Bram, 2005).

Asad (dalam Atfiati, 2009) menyebutkan bahwa prinsip iklan adalah bisa mengubah perilaku, yaitu dengan komunikasi baik melalui tayangan atau demo langsung. Madjadikara (2004) menyatakan bahwa pesan dalam iklan biasanya berupa ajakan atau himbauan kepada masyarakat untuk mengubah

suatu kebiasaan atau perilaku masyarakat “yang tidak baik” supaya menjadi

lebih baik maka harapannya dapat terjadi perubahan perilaku dari masyarakat ketika iklan sudah menyebar di berbagai media. Samhadi (2006) menambahkan bahwa pada dasarnya iklan hanya sebagai iming-iming. Iklan yang persuasif dan berbagai strategi pemasaran agresif membuat masyarakat semakin dalam terjebak arus konsumtivisme atau kecanduan belanja yang sifatnya impulsif atau emosional, bukan lagi rasional.

mereka rencanakan. Mereka mengedepankan harga yang murah dan kepuasan saat membeli tanpa memikirkan faktor kegunaan dari barang yang dibeli. Hal tersebut diperkuat dengan pernyataan Virvilaite, Saladience, dan Bagdonaite (2009) bahwa salah satu yang memotivasi pembelian adalah adanya diskon. Parboteeah (dalam Virvilaite dkk, 2009) menambahkan jika harga suatu barang adalah faktor penting dalam pembelian impulsif. Konsumen cenderung menjadi impulsif pada saat ada diskon.

Berdasarkan penjelasan tersebut, penulis tertarik untuk meneliti pengaruh iklan potongan harga yang melekat pada kartu kredit terhadap pembelian impulsif remaja putri pengguna kartu kredit.

B. Rumusan Masalah

Rumusan masalah penelitian ini adalah: ”Apakah ada pengaruh dari

iklan potongan harga yang melekat pada kartu kredit terhadap pembelian

impulsif remaja putri pengguna kartu kredit?”

C. Tujuan Penelitian

D. Manfaat Penelitian 1. Manfaat Teoretis

Penelitian ini dapat menambah pengetahuan di bidang psikologi industri dan organisasi khususnya yang berkaitan dengan psikologi konsumen mengenai pengaruh iklan potongan harga yang melekat pada kartu kredit terhadap pembelian impulsif remaja putri pengguna kartu kredit.

2. Manfaat Praktis a. Subjek Penelitian

Penelitian ini dapat digunakan sebagai bahan refleksi dan evaluasi subjek penelitian tentang pengaruh iklan potongan harga yang melekat pada kartu kredit terhadap pembelian impulsif remaja putri pengguna kartu kredit.

b. Masyarakat

17

BAB II

LANDASAN TEORI

A. Remaja

1. Ciri-Ciri Masa Remaja

Menurut Hurlock (1990) batasan usia remaja adalah 13-21 tahun. Masa remaja merupakan masa peralihan dari masa kanak-kanak ke masa dewasa. Dalam tahap perkembangan ini remaja tidak memiliki status yang jelas dan terdapat keraguan akan peran yang dilakukan. Pada masa ini, remaja bukan lagi anak tetapi juga bukan orang dewasa. Di lain pihak, status remaja yang tidak jelas ini juga menguntungkan karena status memberi waktu kepadanya untuk mencoba gaya hidup yang yang berbeda dan menentukan pola perilaku, nilai, dan sifat yang paling sesuai bagi dirinya (Hurlock, 1990).

2. Perkembangan Masa Remaja

mempertahankan identitas dirinya terhadap kelompok sebaya (Hurlock, 1990).

Menurut Hurlock (1990) pada masa remaja, pengaruh teman-teman sebaya dalam sikap, pembicaraan, minat, penampilan, dan perilaku lebih besar daripada pengaruh keluarga. Bagi remaja, dukungan sosial sangat besar dipengaruhi oleh penampilan diri dan mengetahui bahwa kelompok sosial menilai dirinya berdasarkan benda-benda yang dimiliki, kemandirian, sekolah, keanggotaan sosial, dan banyaknya uang yang dibelanjakan. Selain itu, remaja memiliki minat pada penampilan diri. Hal ini mencakup pakaian, perhiasan pribadi, kerapihan, daya tarik, dan bentuk tubuh yang sesuai dengan jenis kelaminnya. Kernan dalam Hurlock (1990) menyatakan bahwa penampilan diri di hadapan teman-teman sebaya bagi remaja merupakan petunjuk yang kuat dari minat remaja dalam sosialisasi.

pernyataan tersebut, disebutkan bahwa daya tarik fisik menimbulkan penilaian yang menyenangkan tentang ciri kepribadian (Hurlock, 1990).

B. Pembelian Impulsif Wanita

1. Pengertian Pembelian Impulsif (Impulsive Buying)

Pembelian impulsif (impulsive buying) dideskripsikan sebagai pembelian yang ditandai dengan terjadi secara tiba-tiba, sering kali begitu kuat, sering keras hati, mendorong pada pembelian secara spontan, dan disertai perasaan senang dan kegembiraan (Rook, 1987). Senada dengan hal tersebut, Hoch dan Loewenstein; Thompson, Locander, dan Pollio (dalam Rook & Fisher, 1995) mendefinisikan pembelian impulsif sebagai kecenderungan konsumen untuk membeli secara spontan dan

dengan seketika. Selain itu, daftar belanja mereka lebih “bebas” dan

mudah menerima gagasan baru dengan tiba-tiba, ide membeli mereka pun tak terduga. Hal itu disebabkan oleh pemikiran mereka yang kemungkinan besar relatif kurang perenungan, dikuasai emosional, dan terpikat oleh harapan untuk memenuhi kepuasan saat itu juga.

disertai respon emosional yang kuat. Selain itu, Rook (1987) menambahkan bahwa pembelian impulsif juga muncul karena keinginan untuk membeli atas dasar kesenangan semata tanpa mempedulikan bagaimana cara mendapatkannya.

Dari sisi pemasaran, pembelian impulsif selalu didefinisikan sebagai pembayaran atas produk yang spesifik, yang memiliki karakteristik harga yang murah, diproduksi dalam jumlah yang besar, bersifat tidak terlalu dibutuhkan, dijual untuk memenuhi keinginan diri, secara instensif dipasarkan secara masal, dan menyimpan kesenangan bagi pembelinya (Kotler dan Bass; Stern, dalam Gasiorowska, 2011).

Di sisi lain, pembelian impulsif ditandai dengan ciri-ciri sebagai berikut; kurangnya perencanaan sebelum melakukan pembelian, kurangnya pertimbangan ketika berbelanja, munculnya perasaan puas dan senang setelah membeli barang yang diinginkan namun sesudahnya mengalami kekecewaan, hasrat untuk melakukan pembelian berkali-kali, dan pembelian yang tidak terkontrol (Verplanken dan Herabadi, 2001). Hal tersebut senada dengan Rook (1987, dalam Verplanken dan Sato, 2011) yang juga menyatakan ciri-ciri pembelian impulsif sebagai berikut; pembelian yang tidak terencana, kesulitan dalam mengontrol, dan disertai respon emosional.

keteguhan (a la ck of persistence), dan sikap riang (carefree attitude). Rohman (2009) menambahkan jika reaksi impulsif yang dirasakan oleh seseorang membuatnya sulit untuk membatasi perilaku dan seringkali konsisten dengan pembelian impulsif dalam kontek berbelanja.

Berdasarkan uraian tersebut, dapat disimpulkan bahwa pembelian impulsif merupakan pembelian yang terjadi secara spontan serta tergesa-gesa yang didasari oleh pemikiran yang kurang perenungan dan kurangnya pertimbangan sehingga mudah menerima gagasan baru dengan tiba-tiba serta dikuasai oleh respon emosional dan kekerasan hati yang mendorong pembeli untuk memenuhi keinginannya saat itu juga.

Definisi dan ciri-ciri dari pembelian impulsif digunakan dalam menyusun skala perilaku pembelian impulsif.

2. Aspek-Aspek Pembelian Impulsif

Pembelian Impulsif memiliki dua aspek (Verplanken & Herabadi, 2001) yaitu:

a. Aspek Kognitif

nampaknya sudah direncanakan jauh sebelumnya, atau dalam pengulangan atau kebiasaan pembelian. Verplanken dan Herabadi (2001) menambahkan bahwa aspek kognitif yang dimaksud seperti tidak adanya pertimbangan, pemikiran, perencanaan, dan kecenderungan roman seperti roman perasaan senang, roman kegembiraan, dan roman perasaan bersalah. Aspek kognitif juga termasuk pada kondisi sebelum melakukan pembelian, seperti tingkat perencanaan dan adanya alasan untuk membeli barang tertentu.

b. Aspek Afektif

memenuhi keinginannya. Verplanken dan Herabadi (2001) menambahkan bahwa aspek afektif yang dimaksud adalah kegembiraan, perasaan kompulsif, dan dorongan untuk menyentuh produk. Selain itu juga termasuk penyesalan yang terjadi setelah pembelian.

Jadi aspek pembelian impulsif yang dipakai dalam penelitian ini terdiri dari aspek kognitif dan aspek afektif untuk skala kecenderungan pembelian impulsif.

3. Faktor-faktor yang Mempengaruhi Pembelian Impulsif

Peristiwa pembelian impulsif berhubungan dengan tiga kelompok faktor atau hal yang menentukan (Gasiorowska, 2011):

a. Karakter individu

Terdapat beberapa sifat individu yang mempengaruhi kecenderungan pembelian impulsif , seperti impulsiveness umum, orientasi sementara, materialisme, sikap terhadap uang atau kecenderungan berbelanja rekreasi. Dari faktor tersebut, sikap terhadap uang berkaitan dengan kartu kredit.

b. Kelompok dan faktor situasional

yang berasal dari dalam toko, merasa nyaman dan mudah dalam membeli, serta memiliki banyak waktu untuk berbelanja. Dari faktor tersebut, sikap menuju ke arah promosi dan stimulus yang berasal dari dalam toko berkaitan dengan iklan.

c. Kontrol diri dan evaluasi normatif

Beberapa dari faktor penentu bertindak sebagai penengah yang salah satunya dapat mencegah pembuatan keputusan atas dasar keinginan, seperti kontrol diri atau yang menstimulasinya, seperti uang yang dapat diakses langsung, kemudahan dalam pembayaran langsung dari sumber uang, serta evaluasi dari pembelian impulsif berdasarkan norma-norma dalam pembelian impulsif.

Selain faktor-faktor umum tersebut yang mempengaruhi pembelian impulsif, Parboteeah (dalam Virvilaite, 2009) menyatakan bahwa faktor yang mempengaruhi pembelian impulsif diklasifikasikan menjadi beberapa kelompok, salah satunya adalah karakteristik konsumen. Karakteristik konsumen terdiri dari usia, jenis kelamin, kebudayaan, suasana hati, kecenderungan terhadap materialisme, menikmati berbelanja, kecenderungan untuk membeli impulsif, dan persepsi dari tingkat kekurangan di luar diri.

kelamin konsumen berpengaruh pada pembelian impulsif. Penelitian menunjukkan bahwa wanita lebih impulsif daripada laki-laki.

4. Pembelian Impulsif Wanita

Beberapa ahli menuturkan pembelian impulsif wanita secara spesifik sebagai berikut (dalam Gasiorowska, 2011) :

a. Wanita biasanya menikmati proses berbelanja dan senang mengeluarkan waktu dan tenaga yang banyak untuk berbelanja. Wanita juga berbelanja dengan waktu yang lama dan menjiwai proses berbelanja itu sendiri. Wanita sering terlihat memiliki daya tarik yang tinggi untuk berbelanja (Dholakia, 1999).

b. Wanita suka berjalan-jalan dengan pelan dari toko ke toko, memeriksa dengan teliti pakaian yang ada di rak atau gantungan di toko, membandingkan harga, produk dan nilai-nilainya, berkomunikasi dengan staff toko atau dengan pengunjung lainnya, bertanya, mencoba pakaian, dan akhirnya membelinya. Selain itu, mayoritas dari produk-produk yang dijual memang merupakan produk-produk yang ditujukan untuk wanita (Bakewell dan Mitchel, 2004).

mencegah kesepian atau kebosanan dalam kehidupan keluarga (Underhill, 2000).

d. Bagi wanita, berbelanja adalah salah satu pengalaman yang menarik. Mereka memaknai berbelanja sebagai suatu metode untuk menjadi pribadi yang lebih baik, menjadi pribadi yang lebih ideal, dan berbelanja memiliki faktor emosional dan psikologis yang sering muncul dari diri wanita (Underhill, 2000). Jadi wanita memiliki kecenderungan yang tinggi untuk berbelanja secara emosional (Bakewell dan Mitchell, 2004).

Penjelasan tersebut menunjukkan jika wanita cenderung mengarah pada perilaku membeli dan berorientasi pada proses pembelian. Hal ini menunjukkan wanita memiliki kecenderungan pembelian impulsif yang tinggi.

C. Kartu Kredit

1. Pengertian Kartu Kredit

Berdasarkan beberapa penuturan ahli tersebut, maka dapat disimpulkan bahwa kartu kredit adalah jenis kartu yang dapat digunakan sebagai alat transaksi jual beli yang mana pembayarannya dapat dilakukan melalui pelunasan penagihan atau secara angsuran pada saat jatuh tempo.

2. Fungsi Kartu Kredit

Kartu kredit dapat menggantikan fungsi uang sebagai alat pembayaran dengan sistem debit (Kasmir, 2005). Selain itu, kartu kredit juga dapat diuangkan di berbagai tempat seperti di ATM yang biasa tersebar di berbagai pusat perbelanjaan, pusat hiburan, dan perkantoran, maupun langsung melalui teller pada kantor bank yang bersangkutan (Kasmir, 2005; Siamat, 2005).

3. Keuntungan Pemegang Kartu Kredit

Siamat (2005) menjelaskan keuntungan-keuntungan yang dapat diperoleh oleh pihak card holder (pemegang kartu), antara lain sebagai berikut:

a. Lebih aman dan praktis karena tidak perlu membawa uang tunai dalam jumlah besar

c. Sistem pembayaran yang fleksibel. Pembayaran atas tagihan dapat diangsur

d. Program merchandising yaitu kesempatan membeli barang-barang dengan mengangsur tanpa bunga

e. Bantuan-bantuan perjalanan terutama di luar negeri, misalnya: referensi, dokter, rumah sakit, dan bantuan hukum

f. Purchase protection pla n, yaitu asuransi perlindungan pembelian

barang yang diberikan secara otomatis g. Berbagai fasilitas yang menarik lainnya

4. Kemudahan dan Fasilitas Kartu Kredit

Kemudahan dan fasilitas yang diberikan oleh kartu kredit secara umum (CIMB Niaga, 2011; BNI, 2012; Siamat, 2005 dan Kasmir, 2005) adalah :

a. Dapat digunakan untuk menarik uang tunai melalui ATM (CIMB Niaga, 2011; BNI, 2012 ; Siamat, 2005 dan Kasmir, 2005)

b. Dapat melakukan pembayaran tagihan secara elektronik seperti listrik, telpon, dan telepon genggam (CIMB Niaga, 2011 dan BNI, 2012)

c. Dapat melakukan pembayaran pembelian tiket pesawat, voucher

hotel, dan keperluan perjalanan lainnya (BNI, 2012)

5. Syarat-syarat bagi Pemegang Kartu Kredit

Beberapa perjanjian bagi pemegang kartu kredit diutarakan dalam (Siamat, 2005) sebagai berikut:

a. Pemilikan Kartu

1) Kartu adalah milik issuer dan karenanya harus dikembalikan atas permintaan.

2) Kartu tidak boleh dipindah tangankan

3) Pemegang kartu harus membayar uang pangkal dan iuran tahunan

b. Masa Berlaku Kartu

1) Kartu hanya dapat digunakan selama masa berlakunya kartu yang tercantum dalam kartu tersebut

2) Perpanjangan kartu dapat dilakukan secara otomatis atas persetujuan issuer

c. Pembayaran Tagihan

1) Statement tagihan akan dikirim issuer setiap bulan sekali kepada pemegang kartu dan pemegang kartu wajib melakukan pembayaran minimum selambat-lambatnya dalam jangka waktu tertentu dari tanggal statement tagihan dikeluarkan.

2) Apabila ada kesalahan terhadap tagihan yang terdapat dalam statement tagihan issuer, harus diberitahukan selambat-lambatnya beberapa hari sejak tanggal penerimaan statement

3) Besarnya pembayaran minimum

4) Tagihan atas penggunaan kartu suplemen adalah tanggung jawab pemegang kartu utama dan akan ditagih bersama-sama dalam satu statement tagihan

5) Issuer dapat melakukan pemotongan langsung atas tagihan

pemegang kartu yang mempunyai rekening pada issuer

d. Bunga dan Biaya-Biaya

1) Pemegang kartu yang melakukan pembayaran seluruh jumlah tagihan sebelum tanggal jatuh tempo, maka issuer tidak akan menarik biaya administrasi

2) Issuer akan mengenakan bunga atas sisa tagihan yang belum

dibayar

3) Pemegang kartu yang tidak melunasi pembayaran minimum sampai jatuh tempo atau membayar kurang dari jumlah minimum tersebut akan dikenakan biaya administrasi yang ditentukan oleh issuer

e. Limit Kredit

1) Pemegang kartu tidak dibenarkan menggunakan kartu lebih dari limit kredit yang telah ditetapkan issuer

6. Persyaratan dan Prosedur Kepemilikan Kartu Kredit

Syarat kepemilikan kartu kredit yang utama (CIMB Niaga, 2011; BNI, 2012; dan BCA, 2012) adalah:

a. Usia pemegang kartu utama antara 21 tahun sampai dengan 65 tahun (CIMB Niaga, 2011; BNI, 2012; dan BCA, 2012) sedangkan usia untuk pemegang kartu tambahan antara 17 tahun sampai dengan 65 tahun (BNI, 2012)

b. Bersedia membayar iuran tertentu pada periode tertentu yaitu iuran bulanan dan tahunan (CIMB Niaga, 2011; BNI, 2012; dan BCA, 2012)

c. Minimal penghasilan tahunan adalah 30.000.000,00 pertahun (CIMB Niaga, 2011)

Setelah syarat-syarat tersebut dipenuhi, maka calon pemilik kartu kredit harus mengikuti prosedur kepemilikan kartu kredit. Prosedur tersebut adalah melampirkan dokumen berupa fotokopi (CIMB Niaga, 2011; BCA, 2012) berupa fotokopi :

a. Kartu identitas yang berlaku

b. Tagihan kartu kredit tiga bulan terakhir (bagi pemilik kartu kredit lain)

c. Surat keterangan atau slip gaji (bagi karyawan) d. Buku rekening tabungan

e. Akte perusahaan (bagi pengusaha)

7. Ketentuan dalam Penggunaan Kartu Kredit

Berikut ini adalah ketentuan umum dalam penggunaan kartu kredit (Siamat, 2005):

a. Ketentuan limit kredit diberikan kepada setiap anggota yang tergantung dari jenis kartu kredit (gold, regular, classic)

b. Pembayaran minimum 10% - 20% dari total saldo tagihan dan dibayarkan paling lambat pada tanggal jatuh tempo penagihan yang ditentukan setiap bulan

c. Tingkat bunga dikenakan atas saldo kredit, besarnya sesuai tingkat bunga pasar

d. Keterlambatan pembayaran (setelah tanggal jatuh tempo) akan dikenakan denda keterlambatan (late charge) sebesar persentase tertentu dari pembayaran minimum atau sejumlah tertentu tanpa dikaitkan dengan jumlah pembayaran minimum.

D. Iklan

1. Pengertian Iklan

Iklan didefinisikan sebagai pesan yang menawarkan suatu produk yang ditujukan kepada masyarakat lewat suatu media. Iklan memiliki kecenderungan untuk membujuk orang supaya membeli. Sasaran iklan adalah mengubah jalan pikiran konsumen untuk membeli (Kasali, 1992).

komunikasi lainnya. Iklan merupakan suatu proses komunikasi yang mempunyai kekuatan sangat penting sebagai alat pemasaran yang membantu menjual barang, memberikan layanan, serta gagasan atau ide-ide melalui saluran tertentu dalam bentuk informasi yang persuasif. Sejalan dengan penjelasan tesebut, Bram (2005) menjelaskan bahwa pengertian iklan secara komprehensif adalah semua bentuk aktivitas yang menghadirkan dan mempromosikan ide, barang, dan jasa yang secara non personal dibayar oleh sponsor tertentu. Dengan kata lain, iklan merupakan aspek informasi yang penting dalam bisnis. Kegiatan periklanan yang efektif dipandang mampu mempengaruhi kecenderungan mengkonsumsi dalam masyarakat.

Selain itu, Lee dan Johnson (2004) mendefinisikan periklanan sebagai komunikasi komersil dan nonpersonal tentang sebuah organisasi dan produk-produknya yang ditransmisikan kepada khalayak target melalui media bersifat masal seperti televisi, radio, koran, majalah, direct mail (pengeposan langsung), reklame luar ruang, atau kendaraan umum. Dalam komunitas global baru, pesan periklanan dapat ditransmisikan melalui media internet. Dengan kata lain, iklan merupakan segala bentuk pesan tentang suatu produk yang disampaikan lewat media, ditujukan kepada sebagian atau seluruh masyarakat (Masyarakat Periklanan Indonesia dalam Kasali, 1992).

atau menggiring orang untuk mengambil tindakan yang menguntungkan bagi pihak pembuat iklan. Senada dengan penjelasan tersebut, Dunn dan Barban (dalam Widyatama, 2005) menegaskan bahwa iklan merupakan bentuk kegiatan komunikasi non personal yang disampaikan lewat media dengan membayar ruang yang dipakainya untuk menyampaikan pesan yang bersifat membujuk kepada konsumen oleh perusahaan, lembaga non-komersial, maupun pribadi yang berkepentingan.

Di sisi lain, iklanmempunyai beberapa klasifikasi, antara lain; dilihat dari target audience-nya (konsumen, bisnis), dilihat dari geografinya (internasional, nasional, daerah, lokal), dilihat dari medianya (surat kabar, majalah, radio, televisi, papan billboard), dilihat dari fungsinya (produk – non produk, komersial – non komersial, tindakan langsung – tindakan tidak langsung) (Bovee dan Arrens, 1992).

2. Elemen-Elemen Iklan

Elemen atau aspek iklan penting diperhatikan untuk menghasilkan iklan yang baik. Kasali (1992) menuliskan bahwa elemen iklan dikenal dengan rumus AIDCA yaitu:

a. Attention (perhatian)

Iklan harus menarik perhatian khalayak sasarannya. Untuk itu iklan harus diperhatikan, antara lain ukuran (size untuk media cetak, atau air time untuk media penyiaran), penggunaan warna (spot

atau full color), tata letak (lay out), jenis-jenis huruf (tipografi) yang ditampilkan, serta berbagai suara khusus untuk iklan pada radio dan televisi.

b. Interest (minat)

Penggunaan kata-kata atau kalimat pembuka sebaiknya dapat merangsang orang untuk tahu lebih lanjut.

c. Desire (hasrat)

Kebutuhan dan keinginan pembeli untuk membeli, memakai, atau melakukan sesuatu harus dibangkitkan.

d. Conviction (rasa percaya)

e. Action (tindakan)

Tahap terakhir adalah upaya untuk membujuk calon pembeli agar segera melakukan tindakan pembelian. Bujukan yang diajukan berupa harapan agar calon pembeli segera pergi ke toko, melihat-lihat ke showroom terdekat, mengambil contoh produk, mengangkat telefon, mengisi formulir pesanan, atau setidaknya menyimpan dalam ingatan mereka sebagai catatan untuk membelinya kelak.

3. Fungsi Iklan

Iklan sebagai alat utama dalam promosi memiliki fungsi sebagai berikut (Kotler, 1989; Lee dan Johnson, 2004):

a. Fungsi Informatif

Fungsi ini bertujuan untuk memberikan informasi kepada konsumen tentang tersedianya produk-produk serta keunggulan dari produk tersebut. Hal yang dipengaruhi adalah proses kognitif dari konsumen. Konsumen sadar akan produk yang ditawarkan melalui iklan, lalu terjadi proses persepsi, pemahaman, dan pengolahan data kemudian akan menyimpan data-data yang telah diperoleh tersebut (Kotler, 1989). Senada dengan hal itu Lee dan Johnson (2004)

menambahkan periklanan sebagai fungsi informasi

b. Fungsi Persuasif

Kotler (1989) menyatakan bahwa dalam fungsi ini penekanannya adalah pada pengambilan keputusan. Konsumen tersentuh afektifnya dan terjadi proses pengambilan keputusan yang dimulai dengan pengenalan masalah sampai pada keputusan untuk membeli atau tidak. Fungsi ini sangat menonjol karena bertujuan untuk mempengaruhi konsumen agar berpandangan positif terhadap produk yang ditawarkan.

Pada dasarnya tujuan dari pembuatan iklan untuk merangsang konsumen agar mengambil keputusan untuk membeli produk yang ditawarkan. Jika iklan bertujuan untuk menumbuhkan sifat positif terhadap produk yang ditawarkan, maka fungsi persuasif yang perlu menonjol. Jika produk sudah cukup dikenal dan kebutuhan akan produk tersebut besar, maka fungsi informatif yang lebih berperan (Kotler, 1989). Lee dan Johnson (2004) menambahkan jika periklanan sebagai fungsi persuasif mencoba membujuk para konsumen untuk membeli merek-merek tertentu atau mengubah sikap mereka terhadap produk atau perusahaan tersebut.

c. Fungsi Pengingat

tentang sebuah produk sehingga mereka akan tetap membeli produk yang diiklankan tanpa memedulikan merek pesaingnya.

4. Tujuan Iklan

Pakar periklanan Indonesia, Ahmad S. Adnanputra (dalam Kasali, 1992) menjelaskan bahwa penampilan, kesadaran, sikap, dan tindakan merupakan tujuan periklanan. Dijelaskan secara lebih kongkret perbedaannya sebagai berikut:

a. Penampilan (exposure)

Jika tiap kali terbit majalah Tempo dibaca oleh 100.000 orang, maka iklan yang dimuat di majalah itu mencapai penampilan 100.000. Namun hal ini tidak berarti iklan tersebut dibaca oleh 100.000 orang. b. Kesadaran (awareness)

Jika dari penampilan 100.000 itu, 65% membaca iklan tersebut maka berarti iklan tersebut mencapai kesadaran sebanyak 65% x 100.000 = 65.000.

c. Sikap (attitude)

d. Tindakan (action)

Jika dari jumlah sikap itu kemudian 80% membeli, hal ini berarti bahwa produk yang diiklankan berhasil mencapai penjualan sebesar 80% x 32.500 = 26.000.

5. Manfaat Iklan

Ada beberapa manfaat iklan bagi pembangunan masyarakat dan ekonomi. Kasali (1992) mengungkapkan manfaat itu antara lain:

a. Iklan memperluas alternatif bagi konsumen. Dengan adanya iklan, konsumen dapat mengetahui adanya berbagai produk, yang pada gilirannya menimbulkan adanya pilihan.

b. Iklan membantu produsen menimbulkan kepercayaan bagi konsumennya. Iklan-iklan yang tampil di hadapan masyarakat dapat menimbulkan kepercayaan yang tinggi bahwa perusahaan yang membuatnya bonafid dan produknya bermutu.

c. Iklan membuat orang kenal, ingat, dan percaya.

6. Dampak Negatif Iklan

a. Iklan membuat orang membeli sesuatu yang sebetulnya tidak orang inginkan atau butuhkan (Manajer senior PT Unilever Indonesia, dalam Kasali, 1992)

b. Iklan mengakibatkan barang-barang menjadi lebih mahal. Hal ini disebabkan pembuatan iklan membutuhkan dana sehingga terdapat anggapan bahwa iklan menambah harga barang (Manajer senior PT Unilever Indonesia, dalam Kasali, 1992).

c. Iklan yang baik akan membuat produk yang berkualitas rendah dapat terjual (Manajer senior PT Unilever Indonesia, dalam Kasali, 1992). d. Iklan adalah pemborosan. Terdapat beberapa anggapan bahwa dana

iklan sebaiknya digunakan saja bagi kepentingan perekonomian nasional (Manajer senior PT Unilever Indonesia, dalam Kasali, 1992)

e. Tulisan periklanan menyerempet aturan bahasa. Misalnya dalam memilih kata-kata atau menggunakan pelafalan dan tata bahasa yang tak tepat untuk membuat penekanan (Lee dan Johnson, 2004).

f. Periklanan menyebabkan orang membeli produk atau jasa yang tidak mereka butuhkan (Lee dan Johnson, 2004).

periklanan dapat menguatkan pandangan negatif dari kelompok ini, dan dapat berkontribusi pada diskriminasi terhadap mereka (Lee dan Johnson, 2004).

E. Potongan Harga dan Non-Potongan Harga

Potongan harga adalah pemberian potongan atau pengurangan dari daftar harga (Heidingsfield & Blankenship, 1873). Kamus Besar Bahasa Indonesia (2008) menjelaskan definisi potongan harga sebagai pengurangan harga atau disebut juga diskon.

Kotler (1988) menyatakan jika potongan harga dari harga normal adalah bentuk promosi harga yang masuk akal. Hal senada juga dinyatakan oleh DelVecchio, Krishnan, dan Smith (dalam Chen, Marmorstein, Tsiros, dan Rao, 2012) bahwa potongan harga adalah salah satu siasat kenaikan penjualan yang paling dikenal. Sejalan dengan pernyataan tersebut, Ishlahuddin (2010) menambahkan jika diskon atau potongan harga dibuat agar seseorang membeli barang yang ditawarkan.

Diamond (1992) mengungkapkan bahwa ketika penjual mengiklankan

“harga setelah potongan”, hal ini dimaknai konsumen sebagai penggabungan

Potongan harga atau diskon membiarkan konsumen untuk membenarkan pembelanjaan mereka sebagai langkah yang bijaksana untuk menyimpan uang. Hal tersebut diyakini sebagai suatu kompromi yang mengijinkan konsumen untuk berbelanja dengan sedikit rasa bersalah (Mishra dan Mishra, 2011). Di sisi lain, Dickson dan Sawyer (dalam Gupta dan Cooper, 1992) menyatakan bahwa konsumen tidak menjadikan barang yang diberi potongan harga sebagai indikasi dari rendahnya kualitas yang dimiliki barang tersebut namun menjadikannya isyarat untuk menduga kualitas produk tersebut.

Berdasarkan penjelasan tersebut mengenai potongan harga maka non-potongan harga berarti tidak adanya non-potongan atau pengurangan dari harga normal. Hal ini berarti harga yang ditawarkan sesuai dengan harga pembelian pada umumnya tanpa adanya potongan harga.

F. Dinamika Pengaruh Iklan Potongan Harga yang Melekat Pada Kartu Kredit Terhadap Pembelian Impulsif Remaja Putri Pengguna Kartu Kredit

membeli (Kasali, 1992). Madjadikara (2004) menambahkan bahwa pesan di dalam iklan berupa ajakan untuk mengubah suatu kebiasaan atau perilaku sehingga terjadi perubahan perilaku dari masyarakat ketika iklan sudah menyebar ke media masa. Kasali (1992) menjelaskan bahwa sasaran iklan adalah mengubah jalan pikiran konsumen untuk membeli. Senada dengan hal tersebut, Bram (2005) menjelaskan bahwa iklan telah menjadi aspek informasi yang penting dalam bisnis. Kegiatan periklanan yang efektif dipandang mampu mempengaruhi kecenderungan mengkonsumsi dalam masyarakat.

tergiur oleh harga yang ditawarkan dan membeli barang yang sebenarnya tidak mereka rencanakan. Konsumen mengedepankan harga yang murah dan kepuasan saat membeli tanpa memikirkan faktor kegunaan dari barang yang dibeli. Di sisi lain, pada iklan yang tidak menawarkan potongan harga berarti tidak terdapat potongan atau pengurangan dari daftar harga sehingga barang tersebut memiliki harga yang tetap. Dalam hal ini penjual tidak menggunakan potongan harga sebagai alat promosi penjualan.

yang cukup besar dalam perkembangan perilaku konsumsi, salah satunya perilaku konsumsi yang didasari iklan potongan yang melekat pada kartu kredit.

Iklan potongan harga yang melekat pada kartu kredit ini merupakan salah satu inovasi marketing hasil kerjasama antara penerbit kartu kredit

(issuer) dengan pihak toko atau pedagang (merchant). Para card holder akan

mendapatkan potongan harga atas produk yang dibelinya jika melakukan transaksi pembelian dengan menggunakan kartu kredit terkait pada merchant

yang bersangkutan (yang telah melakukan kerjasama). Tinarbuko (2006) menjelaskan bahwa iklan potongan harga yang ditawarkan memiliki prinsip untuk mengubah perilaku dengan membuat pengguna kartu kredit mengutamakan felt need ketika membeli produk yang ditawarkan daripada membeli kebutuhan yang memang diperlukan (real need).

Adanya diskon atau potongan harga merupakan salah satu hal yang memotivasi pembelian (Virvilaite, Saladience, & Bagdonaite, 2009). Senada dengan hal tersebut, Parboteeah dalam Virvilaite dkk (2009) menjelaskan bahwa harga dari suatu barang menjadi salah satu faktor dari pembelian impulsif. Konsumen akan cenderung impulsif saat ada diskon. Stern (1962) menambahkan bahwa harga yang berkurang atau mendapatkan potongan dapat menyebabkan pembelian impulsif seseorang.

dilakukan tanpa disertai pertimbangan yang matang dan didasari atas kesenangan tanpa peduli bagaimana cara mendapatkannya (Rook, 1987). Senada dengan hal tersebut, Rook dan Fisher (1995) menyatakan bahwa pembelian impulsif merupakan pembelian yang tidak terduga dan relatif kurang perenungan. Secara lebih khusus, Hoch dan Loewenstein; Thompson, Locander, dan Pollio (dalam Rook & Fisher, 1995) menjelaskan bahwa pembelian impulsif juga ditandai oleh terpikat harapan dari kepuasan yang ingin dipenuhi saat itu juga.

Rook (1987) menyatakan bahwa konflik psikologis yang muncul dari konsumen adalah ketika mereka berada pada pilihan untuk menyimpan uang mereka atau mengeluarkan uang untuk pembelian impulsif. Di sisi lain, pembelian impulsif juga melibatkan faktor emosional. Adanya faktor emosional membuat konsumen merasa di luar kontrol ketika melakukan pembelian impulsif (Rook, 1987).

Gasiorowska, 2011) menyatakan jika wanita memaknai berbelanja sebagai suatu pengalaman untuk mengalami perubahan, sebagai metode untuk menjadi pribadi yang lebih baik dan lebih ideal, sehingga berbelanja memiliki faktor emosional dan psikologis yang kuat bagi mereka.

Selanjutnya, Gasiorowska (2011) menyatakan bahwa wanita melihat nilai hedonik dan ekonomis sebagai alasan yang menentukan dalam berbelanja. Hal ini dimaksudkan bahwa wanita cenderung berbelanja didasari prinsip bersenang-senang dengan pengeluaran yang tetap ekonomis. Kedua nilai tersebut erat kaitannya dengan keberadaan diskon/ potongan harga yang memungkinkan konsumen untuk membeli banyak barang dengan harga yang tidak terlalu mahal karena barang sudah mengalami pengurangan harga.

Chuang (2005) menambahkan bahwa berbelanja merupakan suatu keseharian bagi banyak remaja.

Disebutkan oleh Lin dan Lin (2005) bahwa sebagian besar penelitian mengenai pembelian impulsif menggunakan subjek dewasa sebagai sampel sedangkan masih sedikit penelitian yang menggunakan remaja sebagai sampel. Jadi penelitian ini fokus pada remaja dengan gender wanita.

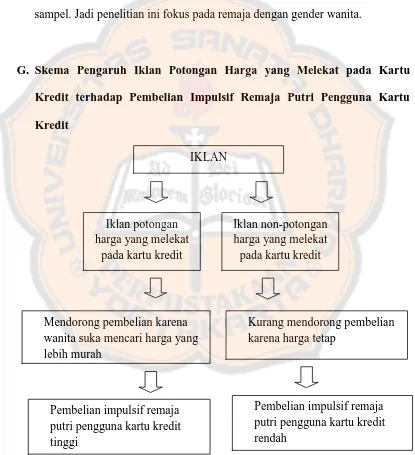

G. Skema Pengaruh Iklan Potongan Harga yang Melekat pada Kartu

Kredit terhadap Pembelian Impulsif Remaja Putri Pengguna Kartu Kredit

Gambar 1. Bagan Pemikiran Dinamika Pengaruh Iklan Potongan Harga yang Melekat pada Kartu Kredit terhadap Pembelian

Impulsif Remaja Putri Pengguna Kartu Kredit Iklan potongan

harga yang melekat pada kartu kredit

Iklan non-potongan harga yang melekat

pada kartu kredit

Mendorong pembelian karena wanita suka mencari harga yang lebih murah

Kurang mendorong pembelian karena harga tetap

Pembelian impulsif remaja putri pengguna kartu kredit tinggi

Pembelian impulsif remaja putri pengguna kartu kredit rendah

H. Hipotesis Penelitian

50

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini termasuk penelitian eksperimen, yaitu penyelidikan di mana minimal salah satu variabel dimanipulasi untuk mempelajari hubungan sebab-akibat (Solso