PENGARUH PENGALAMAN TERHADAP

PENINGKATANKEAHLIAN AUDITOR DALAM BIDANG

AUDITING PADA

12 KANTOR AKUNTAN PUBLIK (KAP) DI JAKARTA

Alin Margeta

Mahasiswa Jurusan Akuntansi, Fakultas Ekonomi

Universitas Gunadarma

Email: margeta87@yahoo.com

ABSTRAK

Keahlian merupakan satu komponen utama bagi auditor dalam melakukan auditing. Penelitian ini berusaha menguji apakah suatu keahlian yang dimiliki oleh auditor dipengaruhi oleh berbagai unsur pengalaman yang dimiliki seorang auditor. Unsur pengalaman tersebut meliputi pengalaman auditor dari lamanya bekerja, banyaknya tugas pemeriksaan dan banyaknya jenis perusahaan yang telah diaudit.

Penelitian ini menggunakan alat analisis deskriptif dengan cara mengelompokan data yang diperoleh dan menyajikannya dalam bentuk tabel. Teknik sampel yang digunakan dalam penelitian ini adalah teknik pengambilan sampel secara acak atau

probability sampling yaitu pengambilan sampel penelitian dimana setiap elemen penelitian mempunyai probabilitas (kemungkinan) yang sama untuk dipilih. Atas dasar tujuan penelitian dan hipotesis penelitian yang diuji, maka variabel yang digunakan pada penelitian ini adalah variabel independent (bebas) dan variabel dependent (terikat), Variabel bebas (X) meliputi: pengalaman yang diperoleh dari lamanya bekerja dalam (X1),

pengalaman yang diperoleh auditor dari banyaknya tugas pemeriksaan (X2), banyaknya

jenis perusahaan yang telah diaudit (X3). Untuk variabel terikat (Y) adalah keahlian auditor

independentdalam bidangauditing

Menurut hasil analisis Uji T menunjukan bahwa masing-masing variabel pengalaman dari lamanya auditor bekerja berpengaruh signifikan terhadap keahlian, banyaknya tugas pemeriksaan yang dilakukan auditor mempunyai pengaruh yang signifikan terhadap auditor dan banyaknya perusahaan yang telah diaudit berpengaruh signifikan terhadap keahlian auditor pada kinerja kantor akuntan publik. Menurut hasil analisis Uji F menunjukan bahwa secara serentak semua variabel pengalaman berdasarkan lamanya bekerja. Banyaknya tugas pemeriksaan dan banyaknya jenis perusahaan yang telah diaudit mempunyai pengaruh yang signifikan terhadap keahlian.

1. PENDAHULUAN

Di dalam dunia usaha yang semakin berkembang pesat pada saat ini dapat memicu persaingan yang semakin meningkat diantara pelaku bisnis ataupun para pengelola perusahaan. Para pengelola perusahaan melakukan berbagai macam usaha untuk meningkatkan pendapatan dan agar tetap bertahan dalam menghadapi persaingan tersebut. Salah satu kebijakan yang sering ditempuh oleh pihak perusahaan adalah peningkatan di bidang pemeriksaan oleh pihak ketiga yaitu akuntan publik. Pemeriksaan yang dilakukan tidak hanya pemeriksaan keuangan saja tetapi juga pemeriksaan yang menekankan penilaian sistematis dan objektif serta berorientasi pada tujuan untuk memperoleh keyakinan tentang keefektifan dan memberikan pendapat atas kewajaran laporan keuangan yang diperiksa.

Manajemen perusahaan memerlukan jasa pihak ketiga dalam memeriksa laporan keuangan agar laporan keuangan tersebut dapat dipertanggungjawabkan kepada pihak luar dan dapat meningkatkan kredibilitas perusahaan yang dikelola, sehingga perusahaan mempunyai rasa kepercayaan yang tingggi untuk tetap bekerja sama serta untuk memperoleh keyakinan bahwa laporan keuangan yang disajikan oleh manajemen perusahaan dapat dipercaya sebagai dasar dalam pengambilan keputusan. Selain itu, pihak eksternal juga tentunya tidak ingin kesempatan atau modal yang ditanamkan ke perusahaan akan menjadi sia-sia tanpa memperoleh keuntungan yang diharapkan. Pihak-pihak eksternal yang dimaksud adalah pemilik perusahaan, karyawan, kriditur, investor, badan pemerintah, organisasi nirlaba dan masyarakat.

Sehubungan dengan posisi tersebut, auditor dituntut untuk dapat mempertahankan kepercayaan dari kliennya dan dari para pemakai laporan keuangan auditan lainnya. Kepercayaan ini senantiasa harus selalu ditingkatkan dengan didukung oleh suatu keahlian audit.

Berdasarkan uraian tersebut, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah, apakah secara parsial dan bersama-sama pengalaman yang

diperoleh auditor dari lamanya bekerja, banyaknya tugas pemeriksaan, banyaknya jenis perusahaan yang diaudit mempunyai pengaruh yang signifikan terhadap peningkatan keahlian auditor dalam bidangauditing.

2.KAJIAN PUSTAKA

Audititng adalah Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independent, terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut (Amir Abadi:1993).

Menurut Sukrisno Abdul Halim (2001), ditinjau dari luasnya pemeriksaan, maka audit dapat dibedakan atas: Pemeriksaan Umum (General Audit) dan Pemeriksaan Khusus (Special Audit).

Menurut Sukrisno Agoes (2004), ditinjau dari jenis pemeriksaan maka audit dapat dibedakan atas: Audit Operasional (Management Audit), Pemeriksaan Ketaatan (Complience Audit), Pemeriksaan intern (Internal Audit), Audit Komputer (Computer Audit).

3.METODE PENELITIAN

Dalam penelitian ini yang menjadi objek penelitian adalah semua para auditor yang bekerja pada 12 Kantor Akuntan Publik di Jakarta (KAP).

Teknik pengumpulan data dalam penelitian ini dilakukan dengan metode survey, yaitu suatu cara penyelidikan yang diadakan untuk memperoleh fakta atau gejala yang ada dan mencari keterangan-keterangan secara faktual. Pengumpulan data dilakukan

melalui kuesioner yang dikirimkan secara langsung ke Kantor Akuntan Publik (KAP) tempat responden bekerja.

Data dianalisis dengan Analisis Determinasi ( R2 ), Analisis Korelasi Ganda ( R ), Analisis Regresi Linier Berganda, Uji T, dan Uji F dengan bantuan SPSS versi 17.0. Hipotesis yang akan diuji adalah :

Hı: Pengalaman yang diperoleh dari lamanya bekerja menjadi auditor mempunyai pengaruh

yang positif terhadap peningkatan keahlian auditor dalam bidang auditing.

H2 : Pengalaman yang diperoleh auditor dari banyaknya tugas pemeriksaan yang telah

dilakukan mempunyai pengaruh yang positif terhadap peningkatan keahlian auditor dalam bidangauditing.

H3: Pengalaman yang diperoleh auditor dari banyaknya jenis perusahaan yang diaudit

berpengaruh signifikan terhadap peningkatan keahlian auditor dalam bidang

auditing.

H4 : Pengalaman yang diperoleh auditor dari lamanya bekerja, banyaknya tugas

pemeriksaan yang telah dilakukan, banyaknya jenis perusahaan yang telah diaudit secara bersama-sama berpengaruh signifikan terhadap peningkatan keahlian dalam bidangauditing.

4.HASIL PENELITIAN 4.1 Data Perusahaan

Data yang digunakan dalam penelitian ini adalah data primer yaitu dengan mendatangi secara langsung 12 kantor akuntan publik yang berada di wilayah Jakarta

Selatan, untuk melakukan penyebaran kuesioner kepada auditor-auditor yang bekerja pada 12 KAP tersebut.

4.1 Uji Asumsi Klasik 1. Normalitas

Uji normalitas dilakukan untuk mengetahui apakah residual regresi OLS memiliki distribusi normal. Untuk menguji normalitas digunakan uji Kolmogorov Smirnov (Santoso, 2002). Skor Z Kolmogorov Smirnov yang signifikan lebih dari 5% menjelaskan bahwa residual regresi OLS dianggap memiliki distribusi normal dan begitu pula sebaliknya.

4.12 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

X1 X2 X3 Keahlian

N 40 40 40 40

Normal Parametersa,,b Mean 103.8750 89.8750 3.2750 27.6500 Std. Deviation 116.03938 216.45728 1.06187 7.39906

Most Extreme Differences Absolute .288 .381 .302 .175

Positive .288 .381 .302 .160

Negative -.212 -.349 -.273 -.175

Kolmogorov-Smirnov Z 1.823 2.412 1.911 1.104

Asymp. Sig. (2-tailed) .481 .570 .387 .174

a. Test distribution is Normal. b. Calculated from data.

independen Pengalaman auditor dari lamanya bekerja (x1), Pengalaman auditor dari

2. Multikolinearitas

Pengujian multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antara variabel bebas, jika terjadi maka dinamakan multikolinearitas. Model regresi yang baik adalah jika tidak terjadi korelasi yang kuat antar variabel. Tabel 4.13 Uji Multikolinearitas Variabel Collinearity Statistics Tolerance VIF X1(Pengalaman dari lamanya bekerja) .239 4.183 X2(Pengalaman dari banyaknya tugas yang diperiksa .523 1.911 X3( Pengalaman dari banyaknya jenis perusahaan yang diperiksa) .328 3.048

a. Dependent Variable: Keahlian

Sumber: Data primer diolah

banyaknya tugas pemeiksaan (x2) dan Pengalaman auditor dari banyaknya perusahaan yang diaudit (x3) lebih kecil dari 10 dan tolerance > 0,1, sehingga dalam penelitian ini tidak terjadi multikolinearitas dalam model regresinya.

3. Autokorelasi Tabel 4.14 Uji Autokorelasi Model Summa Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .854a .729 .707 4.00748 1.816

a. Predictors: (Constant), Banyaknya jenis perusahaan, Lamanya bekerja menjadi auditor,Banyaknya tugas pemeriksaan

b. Dependent Variable: Keahlian

Sumber: Data primer diolah

Untuk menguji variabel-variabel yang diteliti, apakah terjadi autokorelasi

atau tidak, dapat digunakan uji Durbin-Watson. Model regresi linear berganda terbebas dari autokorelasi jika nilai Durbin-Watson hitung mendekati angka 2 atau disekitar angka 2. Berdasarkan hasil pengujian, nilai Durbin-Watson yang diperoleh adalah 1,816. Nilai tersebut dapat dinyatakan mendekati angka dua (R. Gunawan Sudarmanto, 2005). Dengan demikian dapat disimpulkan bahwa tidak terjadi autokorelasi.

independen Pengalaman auditor dari lamanya bekerja (x1), Pengalaman auditor dari 2 Regression Studentized Residual 1 0 -1 4. Uji Heteroskesdastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang berkondisi homokedastisitas atau tidak terjadi heteroskesdastisitas atau tidak terjadi heteroskesdastisitas. Salah satu cara untuk mengetahui terjadi heteroskesdastisitas atau tidak, dapat dilihat dari Grafik Scatterplot.

Scatterplot

Dependent Variable: Keahlian Auditor

-2 -1 0 1 2

Regression Standardized Predicted Value

4.3 Analisis regresi linear berganda

Dari Tabel 4.17 dibawah ini adalah hasil pengujian data dengan menggunakan regresi linear berganda dengan bantuan program SPSS. Hasil output tersebut dapat terlihat dalam lampiran dan ringkasan hasilnya dapat dilihat pada Tabel 4.17 di bawah ini,

Tabel 4.17

Hasil Analisis Regresi Linear Berganda Variabel Koefisien Standar

Error T Value Probabilitas Konstanta 16,765 2,761 7,450 .000 Pengalaman dari lamanya menjadi auditor .584 .051 3,335 .007 Pengalaman dari banyaknya tugas pemeriksaan .513 .044 2,765 .029 Pengalaman dari banyaknya jenis perusahaan yang telah diaudit .508 .755 2,640 .024

Adjusted R Square = .707 F = 32,315 Sig F = 0,000 R = .854

Sumber:data primer diolah

Dengan demikian model persamaan regresi berganda yang diperoleh dari hasil pengujian adalah sebagai berikut:

independen Pengalaman auditor dari lamanya bekerja (x1), Pengalaman auditor dari

4.4 Uji Hipotesis

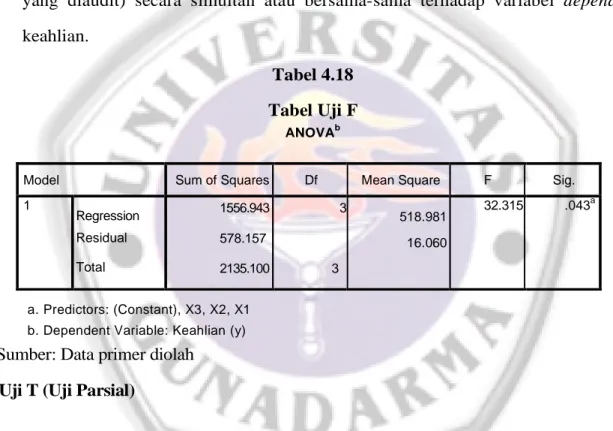

1. Uji F (Uji Simultan)

Uji F digunakan untuk memprediksi pengaruh positif antara variabel

Independent (Pengalaman auditor dari lamanya bekerja, Pengalaman auditor dari banyaknya tugas pemeiksaan danPengalaman auditor dari banyaknya perusahaan yang diaudit) secara simultan atau bersama-sama terhadap variabel dependent

keahlian.

Tabel 4.18 Tabel Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression Residual Total 1556.943 578.157 2135.100 3 3 518.981 16.060 32.315 .043a a. Predictors: (Constant), X3, X2, X1 b. Dependent Variable: Keahlian (y)

Sumber: Data primer diolah

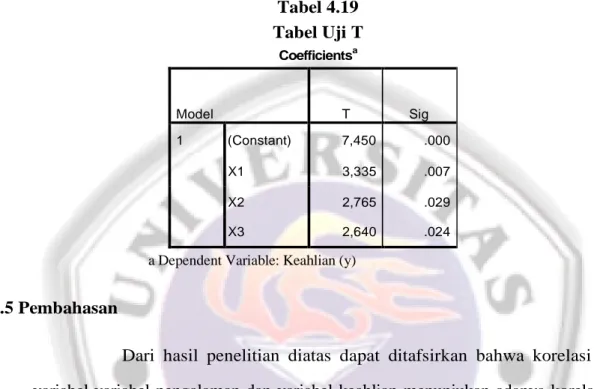

2.Uji T (Uji Parsial)

Uji t dilakukan untuk memprediksi ada tidaknya pengaruh secara parsial variabel independent Pengalaman auditor dari lamanya bekerja (x1), Pengalaman auditor dari banyaknya tugas pemeiksaan (x2) dan Pengalaman auditor dari banyaknya perusahaan yang diaudit (x3) terhadap variabel keahlian (y) auditor. Dalam penelitian ini total sampel adalah 40 responden auditor pada Kantor Akuntan Publik. Nilai t tabel dengan jumlah

sampel (n) = 40; jumlah variabel (k) = 4; taraf signifikansi alpha = 5%; degree of freedom (df) = n-k-1 = 40-4-1 = 35 sehingga diperoleh t tabel sebesar 2,03.

Tabel 4.19 Tabel Uji T Coefficientsa Model T Sig 1 (Constant) 7,450 .000 X1 3,335 .007 X2 2,765 .029 X3 2,640 .024

a Dependent Variable: Keahlian (y)

4.5 Pembahasan

Dari hasil penelitian diatas dapat ditafsirkan bahwa korelasi antara variabel-variabel pengalaman dan variabel keahlian menunjukan adanya korelasi yang kuat searah, karena semua angka yang dihasilkan dari pengujian diatas menunjukan angka yang signifikan atau diatas 0,05.

Peningkatan yang terjadi pada unsur pengalaman auditor akan menyebabkan peningkatan pada suatu keahlian yang dimiliki oleh auditor karena terbentuknya keahlian auditor didasari oleh pengalaman yang dimiliki auditor itu sendiri, baik pengalaman yang didapat dari pendidikan formal maupun non-formal.

independenPengalaman auditor dari lamanya bekerja (x1), Pengalaman auditor dari Seorang auditor yang memiliki keahlian tinggi sangat dibutuhkan oleh para pengelola perusahaan karena proses auditing yang dilakukan oleh seorang auditor adalah salah satu kebijakan pengelola perusahaan dalam mepertahankan kredibilitas perusahaan itu sendiri.

5.PENUTUP

Beberapa kesimpulan dari hasil analisis adalah sebagai berikut: 1. Berdasarkan perhitungan uji koefisien regresi secara parsial (uji t)

Pengujian hipotesis 1 bahwa pengalaman yang diperoleh auditor dari lamanya bekerja sebagai auditor berpengaruh signifikan terhadap peningkatan keahlian auditor dalam bidang auditing, yang berarti hasil hipotesis 1 ini sudah sesuai dengan tujuan penulisan yang mengivestigasikan bahwa peningkatan pengalaman auditor akan meningkatkan keahlian auditor.

Pengujian hipotesis 2 menunjukkan bahwa pengalaman yang diperoleh dari banyaknya tugas pemeriksaan yang dilakukan berpengaruh signifikan terhadap peningkatan keahlian auditor dalam bidang auditing, yang berarti hasil hipotesis 2 ini sudah sesuai dengan tujuan penulisan yang mengivestigasikan bahwa dengan meningkatnya pengalaman yang dimiliki auditor dapat meningkatkan keahlian auditor.

Pengujian hipotesis 3 menunjukkan bahwa pengalaman yang diperoleh dari banyaknya jenis perusahaan yang diaudit berpengaruh signifikan terhadap peningkatan keahlian auditor dalam bidangauditing, yang berarti hasil hipotesis 3 ini sudah sesuai

dengan tujuan penulisan yang mengivestigasikan bahwa meningkatnya pengalaman yang dimiliki auditor dapat meningkatkan keahlian auditor.

2.Berdasarkan hasil pengujian secara serentak (Uji F)

Hasil pengujian secara serentak (uji F) menerima hipotesis ke 4, sehingga dapat disimpulkan bahwa secara bersama-sama peningkatan pengalaman yang diperoleh auditor dari lamanya bekerja sebagai auditor, Pengalaman yang diperoleh dari banyaknya tugas pemeriksaan yang dilakukan, dan pengalaman yang diperoleh auditor dari banyaknya jenis perusahaan yang telah diaudit mempunyai pengaruh dalam meningkatkan keahlian auditor dalam bidangauditing.

independen Pengalaman auditor dari lamanya bekerja (x1), Pengalaman auditor dari

DAFTAR PUSTAKA

Abriyani, Puspaningsih. 2004.Faktor-faktor yang berpengaruh Terhadap Kepuasan Kerja Dan Kinerja Manajer Perusahaan Manufaktur, J A A I.

Abdul Halim. 2001. Auditing:Dasar-Dasar Audit Laporan Keuangan, Jilid 1, Edisi Kedua, Yogyakarta: UPP AMP YKPN.

Al. Haryono Jusup Drs., MBA, Akt. 2001.Auditing (Pengauditan). Yogyakarta: STIE YKPN.

Anandayu. 2005.Pengaruh faktor-faktor keahlian & independensi auditor terhadap kualitas audit, Skripsi UII.

Amir Abadi Jusuf. 1993.Auditing, Edisi kelima, Jakarta: Universitas Indonesia.

Amin Widjaja Tunggal. 1995.Audit Manajemen Kontemporer, Buku Satu, Jakarta: Penerbit Rukan Putri Emas

Dian Indri Purnamasari. 2005.Pengaruh Pengalaman Kerja Terhadap Hubungan Partisipasi dengan Efektifitas Sistem Informasi, Jurnal Riset Akuntansi Keuangan. IAI. 2002.Aturan Etika Kompartemen, IAI ONLINE, WWW,AkuntanPublik-iai.or.id. Jonathan Sarwono. 2006.Panduan Cepat dan Mudah SPSS 17. Edisi kesatu, Yogyakarta:

Penerbit Andi.

Knoers dan Haditono. 1999.Psikologi Perkembangan: Pengantar dalam Berbagai Bagiannya, Cetakan ke-12, Gajah Mada University Press, Yogyakarta

Mulyadi & Kanaka Puradiredja. 1997.Auditing, Buku satu, Jakarta: Salemba Empat. --- 1992,Pemeriksaan Akuntan, Edisi ke Empat, Cetakan ke satu, Yogyakarta: Penerbit STIE YKPN.

Murtanto & Gudono. 1999.Identifikasi Karakteristik Keahlian Audit, Jurnal Riset Akuntansi Indonesia.

Payama j. Simanjutak, Dr.Prof. 2005.Manajemen & Evaluasi Kinerja, Penerbit FE UII

Praptomo. 2002.Aturan Perilaku Auditor, Pusdiklat BPKP.

Singgih Santoso. 2000.SPSS Statistik Parametrik, Jakarta: Penerbit PT Elex Media Komputindo, Gramedia.

Santoso, S. 2002.SPSS Versi 10 Mengolah Data Statistik Secara Profesional. Jakarta: Elex Media Computindo.

Silalahi, Ulber. 2009.Metode Penelitian Sosial, Edisi kesatu, Bandung: Penerbit PT Refika Aditama.

Sudarmanto, R. Gunawan. 2005. Analisis Regresi Ganda dengan SPSS. Yogyakarta:Graha Ilmu