SKRIPSI

PENGARUH PENGALAMAN, PENDIDIKAN DAN PELATIHAN (DIKLAT) TERHADAP PENINGKATAN KEAHLIAN

AUDITOR DALAM BIDANG AUDITING PADA KANTOR AKUNTAN PUBLIK (KAP)

DI KOTA MEDAN

OLEH

GUN AIDIE SIMATUPANG 070503103

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH PENGALAMAN,

PENDIDIKAN DAN PELATIHAN (DIKLAT) TERHADAP PENINGKATAN KEAHLIAN AUDITOR DALAM BIDANG AUDITING PADA KANTOR

AKUNTAN PUBLIK (KAP) DI KOTA MEDAN” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah. Apabila kemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2012

Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

penulisan skripsi ini. Skripsi yang berjudul ”Pengaruh Pengalaman, Pendidikan dan Pelatihan (Diklat) terhadap Peningkatan Keahlian Auditor dalam Bidang

Auditing pada Kantor Akuntan Publik (KAP) di Kota Medan” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

doa, bimbingan, pengarahan, bantuan, dan kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku

Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Arifin Akhmad, MSi, Ak selaku Dosen Pembanding I dan Ibu Dra.

Nurzaimah, MM, Ak, selaku Dosen Pembanding II yang telah memberikan kritik dan saran yang membangun untuk perbaikan penulisan skripsi ini.

5. Kedua orang tua tersayang, Ayahanda Bachtiar Simatupang, BA dan Ibunda

Nasriah Harahap, yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Kakak-kakak saya, teman-teman semuanya serta adik-adik, terima kasih atas doa dan dukungannya, semoga Allah SWT memberikan rahmat dan hidayah-Nya kepada kita semua.

Penulis menyadari bahwa skripsi ini belum sempurna secara

keseluruhannya, oleh karena itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari berbagai pihak demi kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Januari 2012 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui, menganalisis dan mendapatkan bukti empiris tentang pengaruh pengalaman, pendidikan dan pelatihan auditor dalam bidang auditing terhadap peningkatan keahlian auditor di kantor akuntan publik di kota Medan sebagaimana telah diatur dalam Pernyataan Standar Akuntan Publik (PSAP)..

Variabel indevenden dalam penelitian ini adalah pengalaman , pendidikan dan pelatihan auditor. Untuk variabel devenden dalam penelitian ini adalah keahlian auditor. Data dalam penelitian ini merupakan data primer yang yang diperoleh dari penyebaran kuesioner secara langsung kepada auditor yang bekerja di kantor akuntan publik di kota Medan.

Hasil penelitian menunjukkan pengalaman, pendidikan dan pelatihan auditor secara simultan berpengaruh secara signifikan terhadap peningkatan keahlian auditor dalam bidang auditing pada kantor akuntan publik di kota Medan.

Abstract

This research is aimed to identify, analyze and obtain empirical evidence about the effect of experience, education and training of auditors in auditing the auditor to increase expertise in public accounting firms in the city of Medan as set out in the Statement of Certified Public Accountants (PSAP).

Independent variables in this research is the experience, education and training of auditors. For dependent variables in this research is auditor expertise. The data in this research is the primary data obtained from questionnaires directly to the auditor who worked in public accounting firms in the city of Medan.

These research outcomes represent the experience, education and training of auditors simultaneously significantly influence the increase of expertise in auditing the auditor public accounting firm in the city of Medan.

DAFTAR ISI

PERNYATAAN………... i

KATA PENGANTAR………. ii

ABSTRAK……… iv

ABSTRACT………..v

DAFTAR ISI……… vi

DAFTAR TABEL……… vii

DAFTAR GAMBAR………...viii

BAB I PENDAHULUAN………...1

A. Latar Belakang Masalah……… 1

B. Perumusan Masalah……….. 6

C. Tujuan Penelitian……….. 6

D. Manfaat Penelitian………. 6

BAB II TINJAUAN PUSTAKA……… 8

A. Tinjauan Teoritis………... 8

2.1 Pengertian Auditing………. 8

2.2 Pengertian Pengalaman, Pendidikan dan Pelatihan ……….9

2.3 Pengertian Keahlian Auditor………... 11

2.4 Pengaruh Pengalaman, Pendidikan dan Pelatihan terhadap Keahlian Auditor……….13

B. Tinjauan Peneliti Terdahulu……….. 14

C. Kerangka Konseptual……….15

D. Hipotesis Penelitian………... 16

BAB III METODE PENELITIAN……… 18

A. Desain Penelitian………....18

B. Populasi dan Sampel Penelitian……….18

C. Jenis dan Sumber Data………...19

D. Teknik Pengumpulan Data……… 19

E. Metode Analisis Data……… 20

F. Jadwal Penelitian………....28

BAB IV ANALISIS HASIL PENELITIAN………...….29

A. Data Penelitian………...29

B. Analisis Data Penelitian………...30

BAB V KESIMPULAN DAN SARAN………..48

A. Kesimpulan………48

B. Keterbatasan Penelitian……….48

C. Saran ………..49

DAFTAR TABEL

Tabel 2.1 Tinjauan Penelitian Terdahulu……….. 15

Tabel 3.1 Daftar Sampel Kantor Akuntan Publik……….18

Tabel 3.2 Jadwal Penelitian ………..28

Tabel 4.1 Klasifikasi Responden Berdasarkan Jenis Kelamin ……….30

Tabel 4.2 Klasifikasi Responden Berdasarkan Umur ………...31

Tabel 4.3 Statistik Deskriptif ………...31

Tabel 4.4 Uji Validitas Variabel Keahlian Auditor ………...33

Tabel 4.5 Uji Validitas Variabel Pengalaman ………...33

Tabel 4.6 Uji Validitas Variabel Pendidikan dan Pelatihan………...34

Tabel 4.7 Uji Realibilitas Variabel………...35

Tabel 4.8 Uji Kolmogorov-Smirnov………...38

Tabel 4.9 Uji Mulitkolinieritas………...39

Tabel 4.10 Uji Multikolinieritas Koefisien Korelasi ………...39

Tabel 4.11 Uji Glejser…..………...41

Tabel 4.12 Koefisien Determinasi………...42

Tabel 4.13 Analisis Regresi………...43

Tabel 4.14 T-test ………...45

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual……..……….. 16

Gambar 4.1 Histogram…………..……..……….. 36

Gambar 4.2 Grafik P-P Plot……..……..……….. 37

ABSTRAK

Penelitian ini bertujuan untuk mengetahui, menganalisis dan mendapatkan bukti empiris tentang pengaruh pengalaman, pendidikan dan pelatihan auditor dalam bidang auditing terhadap peningkatan keahlian auditor di kantor akuntan publik di kota Medan sebagaimana telah diatur dalam Pernyataan Standar Akuntan Publik (PSAP)..

Variabel indevenden dalam penelitian ini adalah pengalaman , pendidikan dan pelatihan auditor. Untuk variabel devenden dalam penelitian ini adalah keahlian auditor. Data dalam penelitian ini merupakan data primer yang yang diperoleh dari penyebaran kuesioner secara langsung kepada auditor yang bekerja di kantor akuntan publik di kota Medan.

Hasil penelitian menunjukkan pengalaman, pendidikan dan pelatihan auditor secara simultan berpengaruh secara signifikan terhadap peningkatan keahlian auditor dalam bidang auditing pada kantor akuntan publik di kota Medan.

Abstract

This research is aimed to identify, analyze and obtain empirical evidence about the effect of experience, education and training of auditors in auditing the auditor to increase expertise in public accounting firms in the city of Medan as set out in the Statement of Certified Public Accountants (PSAP).

Independent variables in this research is the experience, education and training of auditors. For dependent variables in this research is auditor expertise. The data in this research is the primary data obtained from questionnaires directly to the auditor who worked in public accounting firms in the city of Medan.

These research outcomes represent the experience, education and training of auditors simultaneously significantly influence the increase of expertise in auditing the auditor public accounting firm in the city of Medan.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan dunia usaha yang semakin pesat saat sekarang ini dapat

memicu persaingan yang semakin meningkat di antara pelaku bisnis. Berbagai macam usaha untuk meningkatkan pendapatan dan agar tetap bertahan dalam

menghadapi persaingan tersebut terus dilakukan oleh para pengelola perusahaan. Salah satu kebijakan yang sering ditempuh oleh pihak perusahaan adalah dengan melakukan pemeriksaan laporan keuangan perusahaan oleh pihak ketiga yaitu

akuntan publik. Laporan keuangan yang biasanya digunakan untuk mengetahui

hasil usaha dan posisi keuangan perusahaan, juga dapat digunakan sebagai salah satu alat pertanggungjawaban pengelolaan manajemen perusahaan kepada pemilik.

Dalam perkembangannya pihak-pihak luar perusahaan juga memerlukan informasi mengenai perusahaan untuk pengambilan keputusan yang berkaitan dengan penanaman modal (investasi) atau yang berhubungan dengan perusahaan.

Dengan demikian ada dua kepentingan yang berbeda, disatu pihak, manajemen perusahaan ingin menyampaikan informasi mengenai pertanggungjawaban

pengelolaan dana yang berasal dari pihak luar perusahaan, ingin memperoleh informasi yang andal dari manajemen perusahaan mengenai pertanggungjawaban dana yang mereka investasikan.

Manajemen perusahaan memerlukan jasa pihak ketiga dalam memeriksa

kepada pihak luar dan dapat meningkatkan kredibilitas perusahaan yang dikelola,

sehingga perusahaan mempunyai rasa kepercayaan yang tinggi untuk tetap bekerja sama serta untuk memperoleh keyakinan bahwa laporan keuangan yang disajikan oleh manajemen perusahaan dapat dipercaya sebagai dasar dalam pengambilan

keputusan. Selain itu, pihak eksternal juga tentunya tidak ingin kesempatan atau modal yang ditanamkan ke perusahaan akan jadi sia-sia tanpa memperoleh

keuntungan yang diharapkan. Pihak-pihak eksternal yang dimaksud adalah pemilik perusahaan, karyawan, kreditur, investor, badan pemerintah, organisasi nirlaba dan masyarakat (Simamora, 2000).

Sehubungan dengan posisi tersebut, maka auditor dituntut untuk dapat

mempertahankan kepercayaan dari kliennya dan dari para pemakai laporan keuangan auditan lainnya. Kepercayaan ini senantiasa harus selalu ditingkatkan dengan didukung oleh suatu keahlian audit. Amanat yang diemban sebagai auditor

harus dapat dilaksanakan dengan sikap profesionalisme serta menjunju ng tinggi kode etik profesi yang harus dijadikan pedoman dalam menjalankan setiap tugasnya. Mengingat peran dari auditor yang sangat penting dan dibutuhkan

dalam dunia usaha, peningkatan profesional auditor sangat penting untuk terus dilakukan dan auditor harus terus-menerus mengikuti perkembangan yang terjadi

dalam bisnis dan profesinya dengan mempelajari, memahami, dan menerapkan ketentuan-ketentuan baru dalam prinsip akuntansi dan standar auditing yang ditetapkan.

Sebagaimana yang telah ditetapkan dalam Standar Profesional Akuntan

yang ditetapkan oleh SPAP tersebut. Standar-standar tersebut meliputi standar

auditing, standar atestasi, standar jasa akuntan dan review, standar jasa konsultasi, dan standar pengendalian mutu.

Dalam salah satu SPAP diatas terdapat standar umum yang mengatur

tentang keahlian auditor yang independen. Dalam standar umum Standar Audit seksi 210 tentang pelatihan dan keahlian Auditor Independen yang terdiri atas

paragraf 03-05, menyebutkan secara jelas tentang keahlian auditor disebutkan dalam paragraf pertama sebagai berikut “Audit harus dilakukan oleh seseorang

atau lebih yang memiliki keahlian dan pelatihan yang cukup sebagai auditor”

(IAI, 2001).

Standar umum pertama tersebut menegaskan bahwa syarat yang harus dipenuhi oleh seorang akuntan untuk melaksanakan audit adalah harus memiliki pendidikan serta pengalaman yang memadai dalam bidang auditing. Pengalaman

seorang auditor sangat berperan penting dalam meningkatkan keahlian sebagai perluasan dari pendidikan formal yang telah diperoleh auditor. Sebagaimana yang telah diatur dalam paragraf ketiga Standar Audit seksi 210 tentang pelatihan dan

keahlian independen disebutkan, dalam melaksanakan audit untuk sampai pada suatu pernyataan pendapatan, auditor harus senantiasa bertindak sebagai seorang

yang ahli dalam bidang akuntan dan bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan formalnya yang diperluas melalui pengalaman-pengalaman selanjutnya dalam praktik audit (IAI, 2001).

Keahlian merupakan salah satu faktor utama yang harus dimiliki oleh

pemeriksaan yang dijalankan dapat diselesaikan secara baik dengan hasil yang

maksimal. Keahlian yang dimiliki auditor yang diperoleh dari pendidikan formal dan non formal harus terus-menerus ditingkatkan. Salah satu sumber peningkatan keahlian auditor dapat berasal dari pengalaman dan pendidikan dan pelatihan

(diklat) dalam bidang audit dan akuntansi. Pengalaman tersebut dapat diperoleh melalui proses yang bertahap, seperti: pelaksanaan tugas-tugas pemeriksaan,

pelatihan ataupun kegiatan lainnya yang berkaitan dengan pengembangan keahlian auditor. Selain faktor pengalaman yang mempunyai peran penting bagi peningkatan keahlian auditor, pengalaman juga mempunyai arti penting dalam

upaya perkembangan tingkah laku dan sikap seorang auditor, sebagaimana

dikemukakan oleh ahli psikologis, bahwa perkembangan adalah bertambahnya potensi untuk bertingkah laku. Mereka juga mengemukakan, bahwa suatu perkembangan dapat dilukiskan sebagai suatu proses yang membawa seseorang

kepada suatu pola tingkah laku yang lebih tinggi (Knoers dan Haditono,1999). Dalam hal ini pengembangan pengalaman yang diperoleh auditor berdasarkan teori tersebut menunjukkan dampak yang positif bagi penambahan

tingkah laku yang dapat diwujudkan melalui keahlian yang dimiliki untuk lebih mempunyai kecakapan yang matang. Dan pengalaman-pengalaman yang didapat

auditor, memungkinkan berkembangnya potensi yang dimiliki oleh auditor melalui proses yang dapat dipelajari. Terkait dengan topik penelitian ini, beberapa penelitian mengenai pengalaman auditor telah banyak dilakukan peneliti

sebelumnya. Penelitian yang dilakukan Tubbs (1992) tentang hubungan

pengalaman auditor tidak bisa menjelaskan perbedaan tingkat pengetahuan yang

dimiliki auditor. Auditor dengan tingkat pengalaman yang sama dapat saja menunjukkan perbedaan yang besar dalam pengetahuan yang dimiliki. Hasil penelitian Tubbs (1992) juga memberikan kesimpulan bahwa pertambahan

pengalaman akan meningkatkan perhatian auditor dalam melakukan pelanggaran-pelanggaran untuk tujuan pengendalian.

Penelitian Noviyanti & Bandi (2002), memberikan kesimpulan bahwa pengalaman akan berpengaruh positif terhadap pengetahuan auditor tentang jenis-jenis kekeliruan yang berbeda yang diketahuinya. Dengan demikian, pengalaman

merupakan unsur professional yang penting untuk membangun pengetahuan dan

keahlian auditor dan dengan asumsi bahwa pengetahuan sebagai unsur keahlian serta penelitian yang masih terbatas pada pengalaman dari lamanya bekerja, maka penulis tertarik untuk menentukan topik penelitian yang berkaitan dengan

pengalaman yang dihubungkan dengan keahlian yang dimiliki auditor.

Pengalaman auditor yang akan diteliti meliputi: pengalaman seorang auditor, pendidikan dan pelatihan bagi auditor. Keahlian yang dimaksudkan

adalah keahlian dalam bidang pemeriksaan dengan bertambahan pengalaman yang diperoleh. Berdasarkan uraian diatas, peneliti tertarik untuk meneliti tentang

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah apakah secara parsial dan simultan, pengalaman yang diperoleh auditor dari pengalaman auditor , pendidikan dan

pelatihan mempunyai pengaruh terhadap peningkatan keahlian auditor dalam bidang auditing?

C. Tujuan Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah secara parsial dan

simultan pengalaman seorang auditor, pendidikan dan pelatihan bagi auditor mempunyai pengaruh terhadap peningkatan keahlian auditor dalam bidang auditing.

2. Manfaat Penelitian

Penelitian ini diharapkan akan memberikan manfaat diantaranya:

a. Peneliti

Sebagai bahan masukan untuk menambah wawasan dan

b. Peneliti Selanjutnya

Sebagai bahan referensi tambahan bagi penelitian lain dalam mengembangkan atau memperluas penelitian sejenis lebih lanjut. c. Perusahaan

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Pengertian Auditing

Sebelum mempelajari auditing dan profesi akuntan dengan mendalam, sebaiknya kita perlu mengetahui definisi auditing terlebih dahulu. Definisi

auditing pada umumnya yang banyak digunakan adalah definisi audit yang berasal dari ASOBAC (A Statement basic of auditing concepts) dalam karangan Abdul Halim, (2001,hal 1) yang mendefinisikan auditing sebagai : “Suatu proses sistematika untuk menghimpun dan mengevaluasi bukti-bukit

audit secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada pihak-pihak yang berkepentingan”

Menurut Alvin A, Arens dan James K. Loebbeche dalam Abdul Halim (2001, hal 1) adalah sebagai berikut: “Auditing adalah proses yang ditempuh

oleh seseorang yang kompeten dan kriteria agar dapat menghimpun dan mengevaluasi bukti-bukti mengenai informasi yang terukur dalam suatu

entitas (satuan) usaha untuk mempertimbangkan dan melaporkan tingkat kesesuaian dengan kriteria yang telah ditetapkan”

Dari definisi diatas, dapat disimpulkan bahwa setidaknya ada empat

elemen fundamental dalam auditing :

2. Bukti yang cukup kompeten yang diperoleh melalui inspeksi,

pengamatan, pengajuan pertanyaan, dan konfirmasi secara obyektif selama menjalankan tugasnya sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit

3. Kriteria yang dijadikan pedoman sebagai dasar untuk menyatakan pendapat audit berupa peraturan yang ditetapkan oleh suatu badan

legislatif, anggaran yang ditetapkan oleh manajemen, dan PABU (Prinsip Akuntansi Berterima Umum)

4. Laporan audit merupakan media yang dipakai oleh auditor dalam

mengkomunikasikan hasil pekerjaannya terhadap laporan keuangan

yang diaudit kepada pihak-pihak yang berkepentingan, yang dapat dijadikan dasar dalam pengambilan keputusan.

2. Pengertian Pengalaman, Pendidikan dan Pelatihan

Pengalaman merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun

non formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Suatu pembelajaran juga

mencakup perubahaan yang relatif tepat dari perilaku yang diakibatkan pengalaman, pemahaman dan praktek. (Knoers & Haditono, 1999).

Purnamasari (2005) memberikan kesimpulan bahwa seorang karyawan

yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam

dan 3) Mencari penyebab munculnya kesalahan. Keunggulan tersebut

bermanfaat bagi pengembangan keahlian. Berbagai macam pengalaman yang dimiliki individu akan mempengaruhi pelaksanakan suatu tugas. Seseorang yang berpengalaman memiliki cara berpikir yang lebih terperinci, lengkap dan

sophisticated dibandingkan seseorang yang belum berpengalaman (Taylor dan Tood, 1995).

Pengalaman kerja seseorang menunjukkan jenis-jenis pekerjaan yang pernah dilakukan seseorang dan memberikan peluang yang besar bagi seseorang untuk melakukan pekerjaan yang lebih baik. Semakin luas

pengalaman kerja seseorang, semakin trampil melakukan pekerjaan dan

semakin sempurna pola berpikir dan sikap dalam bertindak untuk mencapai tujuan yang telah ditetapkan (Puspaningsih, 2004). Pengalaman kerja dapat memperdalam dan memperluas kemampuan kerja. Semakin sering seseorang

melakukan pekerjaan yang sama, semakin terampil dan semakin cepat dia menyelesaikan pekerjaan tersebut. Semakin banyak macam pekerjaan yang dilakukan seseorang, pengalaman kerjanya semakin kaya dan luas, dan

memungkinkan peningkatan kinerja (Simanjutak, 2005). Seperti dikatakan Boner & Walker (1994), peningkatan pengetahuan yang muncul dari

penambahan pelatihan formal sama bagusnya dengan yang didapat dari pengalaman khusus dalam rangka memenuhi persyaratan sebagai seorang professional. Auditor harus menjalani pelatihan yang cukup. Pelatihan disini

dapat berupa kegiatan-kegiatan seperti seminar, simposium, lokakarya, dan

Selain kegiatan-kegiatan tersebut, pengarahan yang diberikan oleh

auditor senior kepada auditor pemula (yunior) juga bisa dianggap sebagai salah satu bentuk pelatihan karena kegiatan ini dapat meningkatkan kerja auditor, melalui program pelatihan dan praktek-praktek audit yang dilakukan

para auditor juga mengalami proses sosialisasi agar dapat menyesuaikan diri dengan perubahan situasi yang akan ia temui, struktur pengetahuan auditor

yang berkenaan dengan kekeliruan mungkin akan berkembang dengan adanya program pelatihan auditor ataupun dengan bertambahnya pengalaman auditor.

3. Pengertian Keahlian Auditor

Definisi keahlian sampai saat ini masih belum terdapat definisi operasional yang tepat. Menurut Webster’s ninth New Collegiate Dictionary dalam Murtanto & Gudono (1999) mendefinisikan keahlian (expertise) adalah

ketrampilan dari seorang yang ahli. Ahli (experts) didefinisikan sebagai seseorang yang memiliki tingkat ketrampilan tertentu atau pengetahuan yang tinggi dalam subjek tertentu yang diperoleh dari pengalaman atau pelatihan.

Menurut Hayes-Roth, et al (1983) mendefinisikan keahlian sebagai keberadaan dari pengetahuan tentang suatu lingkungan tertentu, pemahaman

terhadap masalah yang timbul dari lingkungan tersebut dan ketrampilan untuk memecahkan masalah tersebut.

Menurut Tan dan Libby (1997), keahlian audit dapat dikelompokkan

ke dalam dua golongan yaitu: keahlian teknis dan keahlian non teknis.

pengetahuan prosedural dan kemampuan klerikal lainnya dalam lingkup

akuntansi dan auditing secara umum. Sedangkan keahlian non teknis merupakan kemampuan dari dalam diri seorang auditor yang banyak dipengaruhi oleh faktor-faktor personal dan pengalaman.

Auditor harus memiliki keahlian yang diperlukan dalam tugasnya, keahlian ini meliputi keahlian mengenai audit yang mencakup antara lain:

merencanakan program kerja pemeriksaan, menyusun program kerja pemeriksaan, melaksanakan program kerja pemeriksaan, menyusun kertas kerja pemeriksaan, menyusun berita pemeriksaan, dan laporan hasil

pemeriksaan (Praptomo,2002).

Keahlian merupakan unsur penting yang harus dimiliki oleh seorang auditor independen untuk bekerja sebagai tenaga profesional. Sifat-sifat professional adalah kondisi-kondisi kesempurnaan teknik yang dimiliki

seseorang melalui latihan dan belajar selama bertahun-tahun yang berguna untuk mengembangkan teknik tersebut, dan keinginan untuk mencapai kesempurnaan dan keunggulan dibandingkan rekan sejawatnya. Jadi,

professional sejati harus mempunyai sifat yang jelas dan pengalaman yang luas. Jasa yang diberikan klien harus diperoleh dengan cara-cara yang

4. Pengaruh Pengalaman, Pendidikan dan Pelatihan terhadap Peningkatan Keahlian Auditor

Pengalaman mempunyai hubungan yang erat dengan keahlian auditor, pencapaian keahlian seorang auditor selain berasal dari pendidikan formalnya

juga diperluas lagi dengan pengalaman-pengalaman dalam praktik audit. Buku-buku psikologi tentang keahlian menarik dua kesimpulan umum,

Asthon (1991) dalam penelitiannya menyimpulkan bahwa (1) pemilikan pengetahuan khusus adalah penentu keahlian, (2) pengetahuan seseorang ahli diperoleh melalui pengalaman kerja selama bertahun-tahun. Lebih lanjut dapat

dikatakan bahwa dalam rangka pencapaian keahlian seorang auditor harus

mempunyai pengetahuan yang tinggi dalam bidang audit, pengetahuan ini biasa didapat dari pendidikan formalnya yang diperluas dan ditambah antara lain melalui pelatihan auditor dan pengalaman-pengalaman dalam praktek

audit.

Seseorang yang melakukan pekerjaan sesuai dengan pengetahuan yang dimilikinya akan memberikan hasil yang lebih baik dari pada mereka yang

tidak mempunyai pengetahuan cukup dalam mejalankan tugasnya. Kenyataan menunjukkan semakin lama seseorang bekerja maka, semakin banyak

pengalaman yang dimiliki oleh pekerja tersebut. Sebaliknya, semakin singkat masa kerja berarti semakin sedikit pengalaman yang diperolehnya.

Pengalaman bekerja memberikan keahlian dan ketrampilan kerja yang

cukup namun sebaliknya, keterbatasan pengalaman kerja mengakibatkan

untuk melaksanakan tugas dan pekerjaan sejenis merupakan sarana positif

untuk meningkatkan keahlian tenaga kerja (Hadiwiryo, 2002).

Lebih lanjut pula dapat dikatakan bahwa dalam rangka pencapaian keahlian, Seorang auditor harus mempunyai pengetahuan yang tinggi dalam

bidang audit. Pengetahuan ini bisa didapat dari pendidikan formal yang diperluas dan ditambah antara lain melalui pelatihan dan

pengalaman-pengalaman dalam praktek audit. Pengalaman merupakan atribut yang penting yang dimiliki auditor, terbukti dengan tingkat kesalahan yang dibuat auditor, auditor yang sudah berpengalaman biasanya lebih dapat mengingat kesalahan

atau kekeliruan yang tidak lazim/wajar dan lebih selektif terhadap

informasi-informasi yang relevan dibandingkan dengan auditor yang kurang berpengalaman (Meidawati, 2001).

Sebagaimana yang disebutkan dalam Standar Profesional Akuntan

Publik bahwa persyaratan yang dituntut dari auditor independen adalah orang yang memiliki pendidikan dan pengalaman yang memadai yang biasanya diperoleh dari praktik-praktik dalam bidang auditing sebagai auditor

independen.

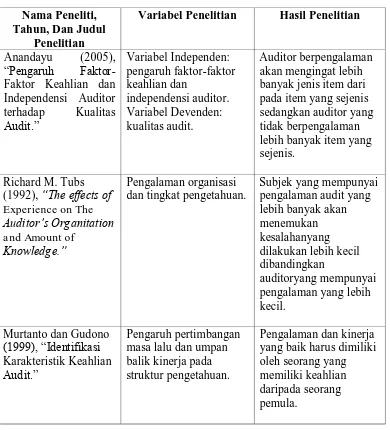

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama Peneliti,

Tahun, Dan Judul Penelitian

Variabel Penelitian Hasil Penelitian

Anandayu (2005), “Pengaruh Faktor -Faktor Keahlian dan Independensi Auditor terhadap Kualitas Audit.” Variabel Independen: pengaruh faktor-faktor keahlian dan independensi auditor. Variabel Devenden: kualitas audit. Auditor berpengalaman akan mengingat lebih banyak jenis item dari pada item yang sejenis sedangkan auditor yang tidak berpengalaman lebih banyak item yang sejenis.

Richard M. Tubs (1992), “The effects of Experience on The Auditor’s Organitation and Amount of

Knowledge.”

Pengalaman organisasi dan tingkat pengetahuan.

Subjek yang mempunyai pengalaman audit yang lebih banyak akan menemukan kesalahanyang dilakukan lebih kecil dibandingkan

auditoryang mempunyai pengalaman yang lebih kecil.

Murtanto dan Gudono (1999), “Identifikasi Karakteristik Keahlian Audit.”

Pengaruh pertimbangan masa lalu dan umpan balik kinerja pada struktur pengetahuan.

Pengalaman dan kinerja yang baik harus dimiliki oleh seorang yang memiliki keahlian daripada seorang pemula.

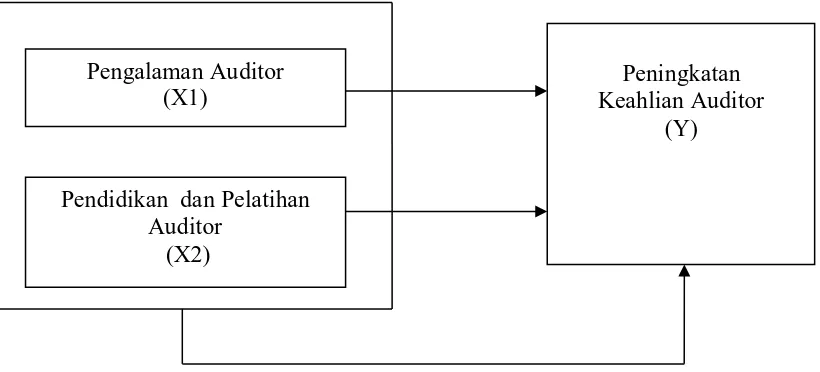

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan

hal-hal yang berhubungan dengan variabel atau masalah yang berhubungan

dengan variabel ataupun masalah yang ada dalam penelitian.

Berdasarkan landasan teori yang telah dikemukakan di atas, maka penulis menggambarkan konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Pengalaman seorang auditor, pendidikan dan pelatihan bagi auditor

secara bersama-sama berpengaruh terhadap peningkatan keahlian dalam bidang auditing.

2. Hipotesis Penelitian

Hipotesis menurut Kuncoro (2003) merupakaan penjelasan sementara

tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan Pengalaman Auditor

(X1)

Pendidikan dan Pelatihan Auditor

(X2)

Peningkatan Keahlian Auditor

terjadi. Dalam penelitian ini hipotesis variabel independen tidak berpengaruh

secara simultan terhadap variabel dependen.

Ha : pengalaman seorang auditor, pendidikan dan pelatihan bagi auditor berpengaruh terhadap peningkatan keahlian auditor dalam bidang auditing

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel

dengan variabel lainnya sehingga terdapat hubungan sebab akibat (Umar, 2003)

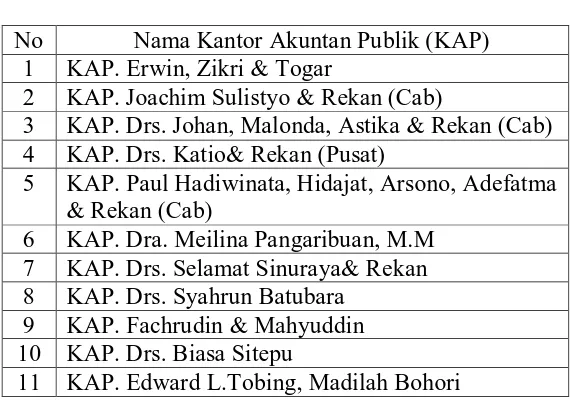

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari atas objek atau

subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004:72). Populasi dalam penelitian ini adalah para auditor yang bekerja di kantor akuntan

publik yang berada di kota Medan. Teknik pengambilan sample yang digunakan adalah sensus.

Tabel 3.1

Daftar Sampel Kantor Akuntan Publik No Nama Kantor Akuntan Publik (KAP)

1 KAP. Erwin, Zikri & Togar

2 KAP. Joachim Sulistyo & Rekan (Cab)

3 KAP. Drs. Johan, Malonda, Astika & Rekan (Cab) 4 KAP. Drs. Katio& Rekan (Pusat)

5 KAP. Paul Hadiwinata, Hidajat, Arsono, Adefatma & Rekan (Cab)

6 KAP. Dra. Meilina Pangaribuan, M.M 7 KAP. Drs. Selamat Sinuraya& Rekan 8 KAP. Drs. Syahrun Batubara

12 KAP. Hendrawinata Gani & Hidayat (Cab) 13 KAP. Dra. Suhartati& Rekan (Cab)

14 KAP. Drs. Tarmizi Taher

C. Jenis Data dan Sumber Data

Jenis data yang dikumpulkan dan digunakan bersifat kualitatif yang terdiri dari:

1. Data primer merupakan sumber penelitian yang diperoleh secara langsung dari perusahaan atau data yang terjadi di lapangan penelitian yang

diperoleh melalui kuesioner. (Contoh kuesioner terlampir)

2. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung, seperti struktur organisasi dan laporan histories

yang telah tersusun dalam arsip yang dipublikasikan dan tidak dipublikasikan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan kuesioner untuk mengumpulkan

data primer dan juga dengan teknik dokumentasi untuk mengumpulkan data sekunder.

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

1. Variabel Independen (Bebas)

Variabel independen merupakan variabel yang dapat memberi pengaruh kepada variabel terikat (Erlina dan Mulyani, 2007 : 33). Variabel independen dalam penelitian ini yaitu pengalaman seorang auditor, pendidikan dan

pelatihan bagi seorang auditor. 2. Variabel Dependen (Terikat)

Variabel dependen merupakan variabel yang tidak bebas dalam suatu hubungan penelitian, sehingga variabel ini selalu dipengaruhi oleh variabel bebas. Hal ini menyebabkan variabel terikat adalah konsekuensi dari variabel

bebas (Erlina dan Mulyani, 2007 : 33). Variabel dependen dalam penelitian

ini adalah tingkat keahlian auditor.

F. Metode Analisis Data 1. Uji Kualitas Data

Penelitian yang mengukur variabel dengan menggunakan instrument dalam kuesioner harus diuji kualitas datanya atau syarat yang penting yang

berlaku dalam kuesioner seperti: keharusan suatu kuesioner untuk valid dan reliable. Hal ini dimaksudkan untuk mengetahui apakah instrumen tersebut

valid atau reliable untuk variabel yang akan diukur, sehingga penelitian ini bias mendukung hipotesis.

Uji validitas dimaksudkan untuk mengukur kualitas kuesioner yang

digunakan sebagai instrument penelitian, sehingga dapat dikatakan bahwa

mampu mengukur apa yang diinginkan dan mengungkapkan data yang diteliti

secara tepat. Sedangkan uji reliabilitas adalah suatu pengujian untuk mengukur sejauh mana hasil suatu pengukuran tetap konsisten bila dilakukan pengukuran lebih dari satu terhadap gejala yang diukur dengan alat ukur yang

sama.

a. Uji Validitas

Validitas berarti dapat diterima dan tidak diragukan (sah). Istilah ini mengandung pengertian bahwa yang dinyatakan valid berarti telah sesuai dengan kebenaran yang diharapkan, sehingga dapat diterima dalam kinerja

tertentu. Analisa pengujian validitas pada penelitian ini dilakukan dengan

mempersiapkan tabulasi jawaban-jawaban responden yang berasal dari kuesioner.

Pengujian validitas dilakukan dengan mengkorelasikan setiap

item-item pertanyaan dengan total nilai setiap variabel. Korelasi setiap item-item pertanyaan dengan nilai total setiap variabel dilakukan dengan teknik korelasi yaitu pearson’s product moment untuk mengetahui apakah

variabel yang diuji valid atau tidak, hasil korelasi dibandingkan dengan angka kritis tabel korelasi untuk degree of freedom (df) = n – 2, dan taraf

signifikansi 5% (Nurgiyantoro, Gunawan, dan Marzuki,2000). Dasar pengambilan keputusan diambil, jika nilai hasil uji validitas lebih besar dari angka kritis tabel korelasi, maka item pertanyaan tersebut dikatakan

valid. Untuk menentukan tingkat validitas, peneliti menggunakan bantuan

b. Uji Reliabilitas

Suatu kuesioner dikatakan reliabel (andal) jika, jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas dalam penelitian ini menggunakan metode one

shot atau diukur sekali saja. Pengukuran yang dimaksud adalah pengukuran yang hanya sekali dan kemudian hasilnya dibandingkan

dengan hasil pertanyaan lain. Untuk pengukuran reliabilitas, SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha . Suatu variabel dikatakan reliable jika memberikan nilai

Cronbach Alpha > 0,60 (Nunnally,1967).

2. Uji Asumsi Klasik

Sebelum model regresi digunakan dalam pengujian hipotesis dalam

penelitian ini, model tersebut harus diuji terlebih dahulu apakah memenuhi asumsi klasik atau tidak. Pengujian asumsi klasik digunakan untuk mengetahui apakah hasil estimasi regresi yang dilakukan terbebas dari gejala

multikolonieritas, gejala heteroskedastisitas, dan gejala autokorelasi.

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi antara variabel dependen dengan variabel independen memiliki

distribusi normal atau tidak. Model regresi yang baik adalah memiliki

dilakukan dengan menggunakan uji Kolmogorov-Smirnov. Distribusi data

dapat dilihat dengan membandingkan Zhitung dengan Ztabel dengan kriteria

sebagai berikut:

1)Jika Zhitung (Kolmogorov-Smirnov) < Ztabel (1,96), atau angka signifikan > taraf signifikansi (α) 0,05 maka distribusi data

dikatakan normal,

2)Jika Zhitung (Kolmogorov-Smirnov) > Ztabel (1,96), atau angka signifikan < taraf signifikansi (α) 0,05 maka distribusi data

dikatakan tidak normal.

b. Uji Multikolinearitas

Menurut Umar (2003:132) “multikolinearitas adalah ada tidaknya

korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif

tinggi pada variabel-variabel bebasnya”. Untuk menguji ada tidaknya multikolinieritas, dapat dilakukan dengan cara:

1)nilai R2 pada estimasi model regresi,

2)menganalisis matrik korelasi variabel- variabel independen, 3)menggunakan variance inflation factor dan nilai tolerance.

Pengujian multikolinieritas data dalam penelitian ini menggunakan

c. Uji Heterokedastisitas

Menurut Ghozali (2006) “uji heterokedastisitas bertujuan untuk melihat

apakah di dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain”. Model regresi yang baik

adalah terjadi homokedastisitas. Untuk melihat ada tidaknya heterokedasititas dapat dilakukan dengan melihat grafik Scatterplot. Cara

memprediksi pola gambar Scatterplot adalah dengan:

1) titik-titik menyebar di atas dan di bawah atau di sekitar angka 0, 2) titik-titik tidak mengumpul hanya di atas atau di bawah saja,

3) penyebaran titik-titik tidak boleh membentuk pola bergelombang

melebar,

4) penyebaran titik-titik sebaiknya tidak berpola.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2006). Metode regresi yang baik apabila tidak terdapat autokorelasi. Autokorelasi

sering terjadi pada sampel dengan data time series. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1) angka D-W di bawah -2 berarti ada autokorelasi positif,

3) angka D-W di atas +2 berarti autokorelasi negatif.

3. Uji Hipotesis

a. Model regresi linier berganda

Penelitian ini menggunakan analisis regresi linier berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga

menunjukkan arah hubungan antara variabel dependen dengan variabel independen. Persamaan regresi linier berganda yaitu:

Y = α + β1X1+ β2X2 + ε

Keterangan:

Y = Keahlian auditor α = Konstanta

β1,β2 = Koefisien regresi variabel X1, X2

X1 = Pengalaman Auditor

X2 = Pendidikan dan Pelatihan auditor ε = Error

b. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen

(Ghozali, 2006: 83). Nilai koefisien determinasi adalah antara nol dan satu. Karena variabel independen yang digunakan dalam penelitian ini

lebih dari dua, maka nilai koefisien determinasinya dilihat pada adjusted R square. Nilai adjusted R square yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Nilai adjusted R square yang

hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen.

c. Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan

variasi variabel dependen (Ghozali, 2006). Hipotesis statistik yang diajukan adalah:

Ha : bi≠ 0 : ada pengaruh

Kriteria yang digunakan dalam menerima atau menolak hipotesis

(dua arah) adalah:

a. Ha diterima atau H0 ditolak apabila –ttabel > thitung > +ttabel, pada α =

2,5% dan nilai probabilitas < level of significant sebesar 0,05,

b. Ha ditolak atau H0 diterima apabila –ttabel < thitung < +ttabel, pada α =

2,5% dan nilai probabilitas > level of significant sebesar 0,05.

d. Uji Simultan (F-test)

Uji F dilakukan untuk menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model regresi berganda

mempunyai pengaruh secara bersama- sama terhadap variabel dependen (Ghozali, 2006). Hipotesis yang akan diuji adalah sebagai berikut:

Ha : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh

berpengaruh

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah:

a. Ha diterima apabila Fhitung > Ftabel, pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05,

b. Ha ditolak apabila Fhitung < Ftabel, pada α = 5% dan nilai

BAB IV

ANALISIS HASIL PENELITIAN

A Data Penelitian

Penelitian ini menggunakan analisis deskriptif untuk memberikan penjelasan yang memudahkan dalam menginterprestasikan hasil analisis lebih

lanjut. Salah satu caranya dengan mengelompokan data yang diperoleh dan menyajikannya dalam bentuk tabel. Hal ini dimaksudkan untuk mengambarkan responden agar dapat diketahui secara keseluruhan berdasarkan karakteristiknya.

Deskriptif variabel dalam penelitian ini meliputi: kisaran skor jawaban responden

berdasarkan data yang dikumpulkan oleh peneliti.

Kuesioner dalam penelitian ini terdiri dari dua bagian, yaitu bagian pertama berkaitan dari kuesioner berisi tentang data umum dan identitas

responden seperti umur, jenis kelamin,jabatan. Bagian kedua berkaitan dengan variable-variabel yang tercakup ke dalam pengalaman, pendidikan dan pengalaman auditor. Pada bagian ini terdiri dari empat belas butir pertanyaan

mewakili variabel independen, yaitu pengalaman, pendidikan da pelatihan auditor. Responden diminta untuk mengukur keahliannya dalam skala likert dari skor 1

sampai dengan 5 meliputi: perencanaan program pemeriksaan, penyusunan program kerja pemeriksaan, pelaksanaan program kerja pemeriksaan, penyusunan kertas kerja pemeriksaan, dan penyusunan laporan hasil pemeriksaan.

Dalam penelitian ini, ada 31 eksemplar kuesioner yang layak untuk

14 Kantor Akuntan Publik di wilayah Medan dengan distribusi lima eksemplar

setiap kantor. Langkah selanjutnya adalah mengklasifikasikan dan mengelompokannya sesuai dengan yang dibutuhkan dalam penelitian ini.

B Analisis Data

1. Deskripsi Responden a. Jenis kelamin

Dari hasil jawaban kuesioner yang telah diisi dengan benar dan lengkap, analisis mengenai data responden berdasarkan jenis kelamin,

[image:41.595.161.466.445.506.2]dapat dilihat dalam tabel 4.1.

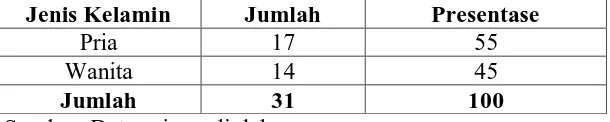

Tabel 4.1.

Klasifikasi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Presentase

Pria 17 55

Wanita 14 45

Jumlah 31 100

Sumber: Data primer diolah

Dari tabel 4.1. diatas dapat diketahui bahwa responden dalam

penelitian ini terdiri dari 17 responden atau 55% adalah pria dan 14 responden atau 45% adalah wanita.

b. Umur

Dari hasil jawaban responden dapat diketahui variasi umur responden

Tabel 4.2.

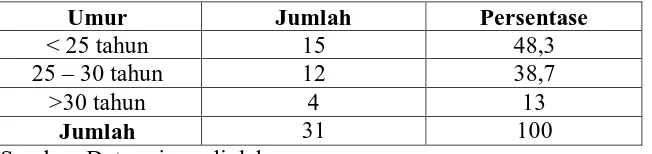

Klasifikasi Responden Berdasarkan Umur

Umur Jumlah Persentase

< 25 tahun 15 48,3

25 – 30 tahun 12 38,7

>30 tahun 4 13

Jumlah 31 100

Sumber: Data primer diolah

Dari tabel 4.2 diatas diperoleh kesimpulan bahwa variasi umur responden dalam penelitian ini adalah karyawan yang berusia dibawah

umur 25 tahun sebanyak 15 orang atau sekitar 48,3%, sedangkan karyawan yang berumur antara 25 sampai 30 tahun sebanyak 12 orang atau sekitar 38,7%, dan untuk karyawan yang berumur lebih dari 30 tahun

sebanyak 4 orang, atau sekitar 13%.

2. Statistik Deskriptif

Tabel 4.3 menyajikan deskripsi jawaban kuesioner dari 31 responden

yang dimintai pendapatnya tentang pengalaman, pendidikan dan pelatihan terhadap peningkatan keahlian auditor dalam bidang auditing pada kantor akuntan publik di Medan.

Tabel 4.3 Statistik Deskriptif

N Minimum Maximum Mean

Std. Deviation Pengalaman 31 4.00 20.00 10.0968 4.16617 Diklat 31 6.00 23.00 12.0000 4.07431 Keahlian 31 15.00 25.00 19.1290 3.54722 Valid N

(listwise) 31

[image:42.595.136.509.602.729.2]Berdasarkan tabel 4.3, dapat dideskripsikan hal-hal berikut:

a. Untuk variabel keahlian (Y) sebagai variabel dependen, didapat nilai minimum kumulatif sebesar 15 dan nilai maksimum kumulatif sebesar 25 dari total lima pertanyaan, dengan mean 19,13 dan standar deviasi 3,547.

b. Untuk variable pengalaman (X1) sebagai variabel independen, didapat

nilai minimum kumulatif sebesar 4 dan nilai maksimum kumulatif

sebesar 20 dari total empat pertanyaan, dengan mean 10,09 dan standar deviasi 4, 166.

c. Untuk variable pendidikan dan pelatihan (X2) sebagai variabel

independen, didapat nilai minimum kumulatif sebesar 6 dan nilai

maksimum kumulatif sebesar 23 dari total lima pertanyaan, dengan mean 10,09 dan standar deviasi 4, 07.

3. Uji Kualitas Data a. Uji Validitas

Uji validitas bertujuan untuk memastikan apakah semua data yang

terkumpul telah mengukur dengan tepat dan dapat menjawab research

question (Efferin et al, 2008 : 118). Uji validitas dilakukan dengan menggunakan bantuan SPSS 18, dimana batas angka kritis (α) adalah 0,05

(5%). Kriteria pengujian dilakukan dengan membandingkan antara rhitung

dan rtabel, dimana:

2. Ghozali (2006:45) mengungkapkan rtabel atau degree of freedom (df) =

n-k, dimana n = jumlah sampel, dan k = jumlah variabel independen dan dependen. Penelitian ini memiliki sampel sebanyak 31, variabel independen sebanyak 2 dan variabel dependen 1, maka: k = 3, n = 31,

[image:44.595.141.513.252.433.2]dan df = 31-3 = 28. Dalam penelitian ini, rtabel sebesar 0,2759.

Tabel 4.4

Uji Validitas Variabel Keahlian Auditor (Y)

Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item Deleted Pertanyaan 10 37.6452 84.570 .714 .898 Pertanyaan 11 37.5484 84.389 .648 .899 Pertanyaan 12 37.2258 84.247 .596 .900 Pertanyaan 13 37.3548 82.770 .711 .897 Pertanyaan 14 37.2258 83.981 .615 .900 Sumber: Hasil pengolahan data, 2011

Hasil pengolahan data dari uji validitas tersebut menunjukkan bahwa butir pertanyaan yang mengukur variabel keahlian auditor dari butir pertanyaan 10 sampai butir pertanyaan 14 telah valid, karena dapat dilihat

bahwa koefisien validitas (rhitung), berkisar antara 0,596 sampai 0,714 lebih

besar dibanding dengan rtabel yang bernilai 0,2759.

Tabel 4.5

Uji Validitas Variabel Pengalaman (X1) Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item

[image:44.595.137.516.581.735.2]Hasil pengolahan data dari uji validitas tersebut menunjukkan bahwa

butir pertanyaan yang mengukur variabel pengalaman dari butir pertanyaan 1 sampai butir pertanyaan 4 telah valid, karena dapat dilihat bahwa koefisien validitas (rhitung), berkisar antara 0,587 sampai 0,6934 lebih besar dibanding

[image:45.595.139.517.289.407.2]dengan rtabel yang bernilai 0,2759.

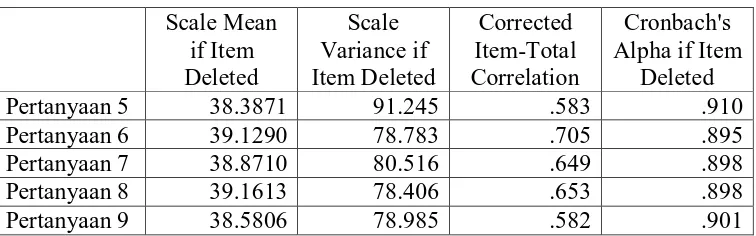

Tabel 4.6

Uji Validitas Variabel Pendidikan dan Pelatihan Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item

Deleted Pertanyaan 5 38.3871 91.245 .583 .910 Pertanyaan 6 39.1290 78.783 .705 .895 Pertanyaan 7 38.8710 80.516 .649 .898 Pertanyaan 8 39.1613 78.406 .653 .898 Pertanyaan 9 38.5806 78.985 .582 .901

Sumber: Hasil pengolahan data, 2011

Hasil pengolahan data dari uji validitas tersebut menunjukkan bahwa butir pertanyaan yang mengukur variabel keahlian auditor dari butir pertanyaan 5 sampai butir pertanyaan 10 telah valid, karena dapat dilihat

bahwa koefisien validitas (rhitung), berkisar antara 0,582 sampai 0,705 lebih

besar dibanding dengan rtabel yang bernilai 0,2759.

b. Uji Reliabilitas

Uji reliabilitas menurut Efferin et al (2008 : 118) bertujuan untuk memastikan apakah data yang ada telah terukur dengan tepat dan tidak

Table 4.7

Uji Reliabilitas Variabel Cronbach's

Alpha N of Items

.906 14

Sumber: Hasil pengolahan data, 2011

Hasil pengujian reliabilitas terhadap jawaban kuesioner untuk seluruh

variabel, menunjukkan bahwa angka Cronbach’s alpha sebesar 0,906 dan ini berarti lebih besar dari 0,6. Maka, butir pertanyaan yang variabel mengukur formalisasi pengembangan sistem telah reliabel.

4. Uji Asumsi Klasik

Uji asumsi klasik terdiri dari uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi. Uji asumsi klasik digunakan untuk

memastikan bahwa model regresi didalam penelitian ini sudah baik. Pengujian asumsi klasik dalam penelitian ini menggunakan uji normalitas, uji multikolinieritas dan uji heteroskedastisitas. Sedangkan uji autokorelasi tidak

digunakan dalam penelitian ini, karena data didalam penelitian ini merupakan data primer dan tidak bersifat time-series.

a. Uji Normalitas

Ghozali (2006) mengatakan uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal. Ada beberapa pendekatan untuk melakukan uji normalitas, Situmorang et al (2010) menyampaikan bahwa beberapa

pendekatan grafik dan pendekatan Kolmogorov-Smirnov. Untuk pendekatan

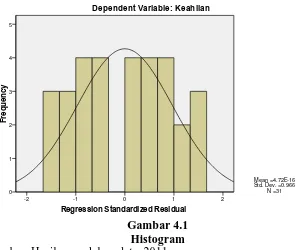

[image:47.595.182.481.188.438.2]histogram, dapat dilihat dalam gambar dibawah ini:

Gambar 4.1 Histogram Sumber: Hasil pengolahan data, 2011

Pada grafik histogram di atas, terlihat bahwa variabel berdistribusi normal, hal tersebut ditunjukkan oleh kurva yang berbentuk lonceng (bell shaped) yang tidak memiliki kecondongan ke sisi kiri ataupun ke sisi kanan.

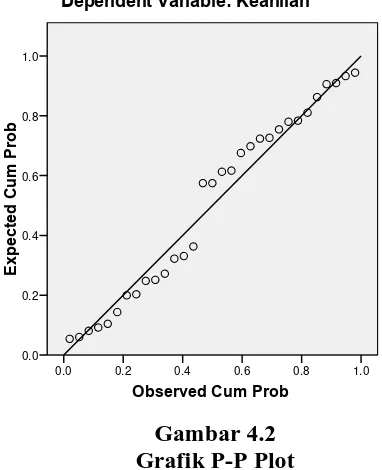

Selain pendekatan histogram, uji normalitas dapat dilihat dengan menggunakan pendekatan grafik yang digambarkan dalam grafik P-P Plot

seperti gambar dibawah ini:

Regression Standardized Residual

2 1 0 -1 -2 F re q u e n c y 5 4 3 2 1 0 Histogram

Dependent Variable: Keahlian

Mean =4.72E-16 Std. Dev. =0.966

Gambar 4.2 Grafik P-P Plot Sumber: Hasil pengolahan data, 2011

Berdasarkan grafik P-P Plot di atas, terlihat bahwa plot data

berbentuk linier dan berada disekitar garis diagonal, maka data dalam penelitian ini dikatakan berdistribusi normal. Untuk melengkapi uji normalitas, dipakai uji normalitas dengan pendekatan Kolmogorov-Smirnov,

yang menilai kenormalan data dengan menguji data residual. Peneliti membandingkan nilai Asymp.Sig. (2-tailed) dengan nilai signifikansi yaitu

0,05. Data dikatakan lolos uji normalitas, jika nilai Asymp.Sig. (2-tailed) lebih besar dari 0,05.

Observed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0 Ex p e c te d C u m Pr o b 1.0 0.8 0.6 0.4 0.2 0.0

Normal P-P Plot of Regression Standardized Residual

Tabel 4.8

Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Keahlian

N 31

Normal Parameters(a,b) Mean 19.1290

Std. Deviation 3.54722

Most Extreme Differences Absolute .200

Positive .200

Negative -.145

Kolmogorov-Smirnov Z 1.116

Asymp. Sig. (2-tailed) .166

a Test distribution is Normal. b Calculated from data.

Sumber: Hasil pengolahan data, 2011

Pada tabel Kolmogorov-Smirnov di atas, terlihat bahwa nilai Asymp.Sig. (2-tailed) sebesar 0.166 yang berarti lebih besar daripada 0.05

sehingga dapat disimpulkan bahwa data residual berdistribusi normal.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel independen. Untuk menilai apakah suatu

model regresi terkena gejala multikolinieritas, dapat dilakukan tiga pendekatan, yang pertama dengan melihat nilai tolerance dan VIF (Var iance

Inflation Factor). Pada tabel 4.10 dapat dilihat gejala multikolinieritas, pada kolom collinearity statistics, dimana jika nilai tolerance < 0,1 dan VIF > 5

Tabel 4.9 Uji Multikolinieritas Coefficients(a) Model Unstandardized Coefficients Standardized

Coefficients t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF B

Std. Error

1 (Constant) 13.561 1.842 7.363 .000

Pengalaman .233 .171 .274 1.364 .183 .646 1.548

Diklat .268 .175 .307 1.530 .137 .646 1.548

a Dependent Variable: Keahlian

Sumber: Hasil pengolahan data, 2011

Tabel 4.9 di atas menunjukkan bahwa nilai tolerance untuk setiap

variabel independen lebih besar dari 0.1 dan nilai VIF dari setiap variabel independen lebih kecil dari 5. Dengan demikian, dapat disimpulkan bahwa

[image:50.595.177.486.533.622.2]tidak terjadi gejala multikolinieritas antar variabel independen dalam model regresi. Selain melihat nilai tolerance dan VIF, uji multikolinieritas dapat dinilai dengan melihat tabel coefficient correlation.

Tabel 4.10

Uji Multikolinieritas Koefisien Korelasi

Coefficient Correlations(a)

Model Diklat Pengalaman

1 Correlations Diklat 1.000 -.595

Pengalaman -.595 1.000

Covariances Diklat .031 -.018

Pengalaman -.018 .029

a Dependent Variable: Keahlian

Sumber: Hasil pengolahan data, 2011

Pada tabel 4.10 diatas, dapat dilihat hasil korelasi antar variabel independen dibawah 0,9. Hal tersebut berarti tidak terjadi multikolinieritas

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan yang lain. Jika varian dari residual suatu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas, demikian jika sebaliknya. Dalam uji heteroskedastisitas terdapat beberapa pendekatan, pendekatan yang sering

[image:51.595.203.449.343.558.2]digunakan adalah pendekatan grafik, dengan meninjau grafik scatterplot, seperti gambar di bawah ini:

Gambar 4.3

Scatterplot

Sumber: Hasil pengolahan data 2011

Pada grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dan tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di

atas maupun di bawah angka nol pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga model

regresi layak digunakan untuk memprediksi variabel dependen yaitu

Regression Studentized Residual

keahlian auditor berdasarkan masukan variabel independen pengalaman,

pendidikan dan pelatihan.

Untuk membenarkan uji heteroskedastisitas dengan pendekatan grafik, maka dalam penelitian ini disertakan uji heteroskedastisitas dengan

[image:52.595.134.538.332.427.2]menggunakan uji glejser. Hasil dari uji Glejser dapat dilihat pada tabel 4.11 dibawah ini:

Tabel 4.11 Uji Glejser

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta B Std. Error

1 (Constant) 1.197 .773 1.549 .133

Diklat .014 .073 .040 .187 .853

Pengalaman .127 .072 .382 1.776 .087

a Dependent Variable: absut

Sumber: Hasil pengolahan data, 2011

Pada tabel 4.11 diatas terlihat bahwa nilai signifikansi untuk setiap variabel independen lebih besar dari 0,05. Hal ini menunjukkan tidak terjadi heteroskedastisitas pada data yang digunakan.

5. Uji Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui apakah dalam suatu

model regresi,terdapat pengaruh antara variabel independen terhadap variabel dependen. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linear berganda. Untuk menguji apakah hipotesis yang

Ha : Pengalaman seorang auditor, pendidikan dan pelatihan bagi auditor

berpengaruh terhadap peningkatan keahlian auditor dalam bidang auditing baik secara parsial maupun simultan.

a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk menentukan besarnya

variabel dependen yang dapat dijelaskan oleh variasi variabel independennya, dengan kisaran nilai antara 0 dan 1 (Ghozali, 2006 : 83). Semakin mendekati nilai nol, berarti model tidak baik atau variasi model

[image:53.595.209.488.424.529.2]dalam menjelaskan informasi yang ada sangat terbatas.

Tabel 4.12

Koefisien Determinasi (R2)

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .520(a) .270 .218 3.13734

a Predictors: (Constant), Diklat, Pengalaman b Dependent Variable: Keahlian

Sumber: Hasil pengolahan data, 2011

Tabel 4.12 menunjukkan bahwa nilai R sebesar 0,520 atau 52%, yang berarti hubungan antara variabel dependen yang dalam hal ini adalah

keahlian auditor dengan variabel independen yang terdiri dari pengalaman,

pendidikan dan pelatihan sangat erat karena R mendekati 1 atau 100%. b. Analisis Regresi

Tabel 4.13 Analisis Regresi

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients T Sig.

B Std. Error Beta Tolerance VIF

1 (Constant) 13.561 1.842 7.363 .000

Pengalaman .233 .171 .274 1.364 .183

Diklat .268 .175 .307 1.530 .137

a Dependent Variable: Keahlian

Sumber: Hasil pengolahan data, 2011

Berdasarkan output pada Tabel 4.13 di atas, koefisien regresi yang digunakan adalah unstandardized. Persamaan regresi linear berganda

antara keterlibatan pemakai, kemampuan teknik personil, dukungan manajemen puncak, formalisasi pengembangan sistem dan keberadaan dewan pengarah dengan kinerja SIA adalah:

= � + � + � + �

Dimana:

Y = skors dimensi variabel keahlian auditor a = konstanta

X1 = skors dimensi variabel pengalaman auditor

X2 = skors dimensi variabel pendidikan dan pelatihan auditor ε = variabel penganggu

β1, β2 = Koefisien regresi X1, X2

Maka model regresi untuk penelitian ini adalah:

Y=13,561+0,233Pengalaman+0,268Pendidikan dan pelatihan+ε

1. α = 13,561. Nilai konstanta (α) menunjukkan bahwa jika variabel

independen yang dalam hal ini adalah pengalaman, pendidikan dan pelatihan auditor bernilai nol, maka keahlian auditor sebesar 13,561. 2. β1 = 0,233. Koefisien regresi tersebut menunjukkan bahwa pengalaman

auditor berpengaruh positif terhadap keahlian auditor, dimana kenaikan pengalaman auditor, akan menaikkan keahlian auditor

sebesar 0,233 dan diasumsikan variabel independen lainnya tetap. 3. β2 = 0, 268. Koefisien regresi tersebut menunjukkan bahwa

pendidikan dan pelatihan auditor berpengaruh positif terhadap keahlian

auditor, dimana peningkatan pendidikan dan pelatihan auditor, akan

meningkatkan keahlian auditor sebesar 0,268 dan diasumsikan variabel independen lainnya tetap.

c. Uji Signifikansi Parsial (t-test)

Uji ini dilakukan untuk melihat seberapa besar pengaruh setiap variabel independen terhadap variabel dependen. Jika nilai signifikansi

dari suatu variabel independen > 0.05, maka variabel tersebut tidak berpengaruh signifikan secara parsial terhadap variabel dependen, dan

sebaliknya jika nilai dari suatu variabel independen < 0,05, maka variabel tersebut berpengaruh signifikan secara parsial terhadap variabel dependen. Untuk mengetahui apakah hipotesis yang diterima adalah H0 atau Ha, maka

dapat dilihat dengan membandingkan ttabel dengan thitung, dimana jika ttabel

sebaliknya jika ttabel lebih kecil dari thitung, maka Ha diterima (-ttabel > thitung

[image:56.595.134.537.177.302.2]> ttabel). Berikut ini merupakan hasil uji signifikansi parsial (uji t), yaitu:

Tabel 4.14

t-test

Coefficients(a)

a Dependent Variable: Keahlian

Sumber: Hasil pengolahan data, 2011

Nilai ttabel dalam penelitian ini sebesar 2,059, yang dapat dilihat pada tabel t dengan dengan α = 0,025, hal tersebut dikarenakan penelitian ini

menggunakan uji 2 arah, maka nilai α sebesar 0,05 harus dibagi dua

sehingga α yang digunakan adalah 0,025. Oleh karena itu, titik kritis

distribusi yang digunakan ada dua, yaitu -2,059 dan 2,059.

Berdasarkan tabel 4.14 tersebut, dapat dilihat bahwa variabel

pengalaman auditor memiliki nilai thitung sebesar 1,364 dan nilai

signifikansinya sebesar 0,183, sedangkan ttabel dalam penelitian ini adalah

2,059 dan nilai signifikansinya adalah 0,05. Dari nilai tersebut, dapat dilihat bahwa nilai -ttabel <thitung < ttabel (-2,059 < 1,364 < 2,009) dan tingkat

signifikansinya lebih kecil dari 0,05 (0,183 > 0,05), maka variabel pengalaman auditor secara parsial tidak berpengaruh signifikan terhadap variabel keahlian auditor.

Berdasarkan tabel 4.14 tersebut, dapat dilihat bahwa variabel pendidikan dan pelatihan auditor memiliki nilai thitung sebesar 1,530 dan Model

Unstandardized Coefficients

Standardized

Coefficients T Sig.

B Std. Error Beta Tolerance VIF

1 (Constant) 13.561 1.842 7.363 .000

Pengalaman .233 .171 .274 1.364 .183

nilai signifikansinya sebesar 0,137, sedangkan ttabel dalam penelitian ini

adalah 2,059 dan nilai signifikansinya adalah 0,05. Dari nilai tersebut, dapat dilihat bahwa nilai -ttabel <thitung < ttabel (-2,059 < 1,530 < 2,009) dan

tingkat signifikansinya lebih kecil dari 0,05 (0,137 > 0,05), maka variabel

pendidikan dan pelatihan auditor secara parsial tidak berpengaruh signifikan terhadap variabel keahlian auditor.

d. Uji Signifikansi Simultan (F-test)

Uji F dilakukan untuk mengetahui apakah semua variabel

independen yang diteliti mempunyai pengaruh secara simultan terhadap

keahlian auditor. Jika nilai signifikansinya < 0,05 maka variabel independen secara simultan (bersama-sama) memiliki pengaruh signifikan terhadap variabel dependen. Jika nilai signifikansinya > 0,05 maka

[image:57.595.164.552.556.677.2]variabel independen secara simultan tidak memiliki pengaruh signifikan terhadap variabel dependen. Berikut ini merupakan hasil dari uji signifikansi simultan (uji F), yaitu :

Tabel 4.15

F-test

ANOVA(b)

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 101.883 2 50.942 5.175 .012(a)

Residual 275.600 28 9.843

Total 377.484 30

a Predictors: (Constant), Diklat, Pengalaman b Dependent Variable: Keahlian

Berdasarkan tabel 4.15 tersebut, dapat diketahui bahwa Fhitung adalah

lebih kecil dari 0,05 (0,000 < 0,05), sehingga dapat dikatakan hasil

penelitian secara simultan ini signifikan. Nilai Ftabel dalam penelitian ini

adalah 2,6. Jika dibandingkan antara Fhitung dan Ftabel, nilai Fhitung > nilai

Ftabel (5,175 > 2,6), sehingga Ha diterima. Maka dari itu, variabel

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Dari hasil pengujian hipotesis dengan menggunakan uji regresi berganda

dapat disimpulkan sebagai berikut:

1. Pengalaman auditor secara parsial tidak berpengaruh signifikan terhadap

keahlian auditor , ditandai dengan nilai signifikansi > 0,05 dan nilai – ttabel

<thitung < ttabel.

2. Pendidikan dan pelatihan auditor secara parsial tidak berpengaruh

signifikan terhadap keahlian auditor, ditandai dengan nilai signifikansi

>0,05 dan nilai – ttabel < thitung < ttabel.

3. Variabel-variabel independen (pengalaman auditor, pendidikan dan pelatihan auditor) secara simultan berpengaruh signifikan terhadap

peningkatan keahlian auditor, ditandai dengan nilai signifikansi < 0,05 dan nilai Fhitung > Ftabel.

B. Keterbatasan

Peneliti mengakui bahwa penelitian ini masih jauh dari kesempurnaan dan

masih terdapat keterbatasan-keterbatasan yang ada. Beberapa keterbatasan dalam penelitian ini antara lain:

1. Pengalaman dalam penelitian ini hanya dilihat dari lamanya

respondenbekerja, dari banyaknya tugas pemeriksaan, dan dari banyaknya

sebagai penunjang pengalaman seorang auditor kemungkinan akan

memberikan tambahan keahlian yang berbeda pula

2. Penilaian terhadap variabel dependen yaitu keahlian auditor dalam bidang auditing, dilakukan secara langsung oleh auditor yang menjadi responden

dalam penelitian ini, sehingga menimbulkan unsur subjektifitas yang memungki