Pengaruh Pengan, Pendidikan dan Pelatihan (Diklat) terhadap Peningkatan Keahlian Auditor dalam Bidang Auditing pada Kantor Akuntan Publik (KAP) di Kota Medan

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukkan bahwa Peer Review, Audit Tenure, Ukuran KAP, Pengalaman dan Pengetahuan Auditor berpengaruh signifikan secara bersama – sama terhadap Kualitas

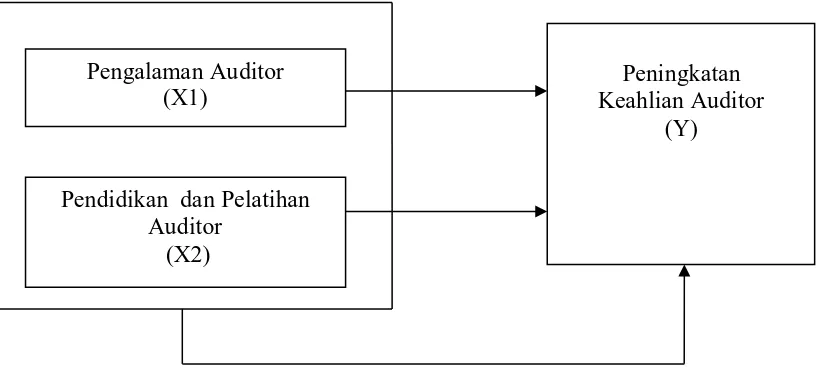

Model penelitian yang digunakan dalam penelitian ini terlihat dalam gambar berikut ini, dimana model tersebut menggambarkan bahwa pengalaman, pengetahuan, kemampuan dan

Hasil penelitian menunjukkan bahwa Peer Review, Audit Tenure, Ukuran KAP, Pengalaman dan Pengetahuan Auditor berpengaruh signifikan secara bersama – sama terhadap Kualitas

Penelitian ini bertujuan untuk mengetahui sejauh mana pengaruh dari Peer Review, Audit Tenure, Ukuran KAP, Pengalaman Auditor dan Pengetahuan Auditor baik secara simultan

Oleh karena itu, tujuan dari penelitian ini adalah untuk menganalisis seberapa besar pengaruh keahlian, pengalaman, situasi audit, etika audit, dan independensi auditor

bahwa auditor KAP, mahasiswa akuntansi dan akuntan pendidik tentang atribut keahlian yang harus dimiliki auditor kantor akuntan publik dalam pengetahuan, pemecahan

PENGARUH SKEPTISME PROFESIONAL, SITUASI/ RESIKO AUDIT, ETIKA, PENGALAMAN, KEAHLIAN, DAN INDEPENDENSI TERHADAP KETEPATAN PEMBERIAN OPINI AUDIT OLEH AUDITOR DI KANTOR AKUNTAN

Pada penelitian ini pengaruh audit report lag terhadap rotasi auditor, pengaruh laporan audit terhadap rotasi auditor, pengaruh reputasi auditor terhadap rotasi