PENGARUH PENGALAMAN AUDITOR TERHADAP

KEAHLIAN AUDITOR DALAM MENGAUDIT PERUSAHAAN

(Studi Empiris Pada Kantor Akuntan Publik di Jakarta)

Oleh

Rizal Novarianto NIM : 205082000276

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

1. Identitas Pribadi

1) Nama : Rizal Novarianto

2) Tempat, Tgl lahir : Jakarta, 19 November 1986 3) Jenis Kelamin : Laki-laki

4) Kewarganegaraan : Indonesia

5) Agama : Islam

6) Alamat : Pondok Kacang Prima Blok J.3/No.5 Rt.05/Rw.08, Pondok Aren

Tangerang 15225

7) Telephone : 021-30224497

2. Pendidikan

1) Lulusan SD Al-Mubarak, Tangerang, Tahun 1999 2) Lulusan MTS Al-Hamidiyah, depok, Tahun 2002 3) Lulusan SMA Kartika X-1, Jakarta, Tahun 2005

3. Latar Belakang Keluarga

1) Ayah : Khaeroni

2) Ibu : Rosiani

3) Alamat : Pondok Kacang Prima Blok J.3/No.5

Rt.05/Rw.08, Pondok Aren

Tangerang 15225

4) Telephone : 021-7313018

Influence Of Auditor Experience Towards Auditor Expertise

In The Audit Firms ABSTRACT

By: Rizal Novarianto

The objective of this research is to test the influence of auditor experience towards auditor expertise in the audit firms. This research was conducted by filling out the questionnaire by the external auditors who worked on KAP in Jakarta.

Independent variables used are auditor experience of working length and the number of inspection tasks are performed. The method used in this research is a multiple linear regression, coefficient of determination test, F test and t tes.

The results were obtained that the auditor experience of working length and the number of inspection tasks are performed, has a positive and significant influence of increased auditor expertise in the audit firms by 85%, while the rest 15% influenced by other variables not examined in this research.

Pengaruh Pengalaman Auditor Terhadap Keahlian Auditor Dalam Mengaudit Perusahaan

ABSTRAK

Oleh: Rizal Novarianto

Penelitian ini bertujuan untuk menguji pengaruh pengalaman auditor terhadap keahlian auditor dalam mengaudit perusahaan. Penelitian ini dilakukan melalui pengisian kuesioner oleh auditor eksternal yang bekerja di KAP di daerah Jakarta.

Variabel independen yang digunakan adalah pengalaman auditor dari lamanya bekerja dan dari banyaknya tugas pemeriksaan yang dilakukan. Metode yang digunakan dalam penelitian ini adalah regresi linear berganda, uji koefisien determinasi, uji F dan uji t.

Dari hasil penelitian ini diperoleh bahwa pengalaman auditor dari lamanya bekerja dan banyaknya tugas pemeriksaan yang dilakukan, mempunyai pengaruh positif dan signifikan terhadap peningkatan keahlian auditor dalam mengaudit perusahaan sebesar 85%, sedangkan sisanya 15% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

KATA PENGANTAR

Assalamu’alaikum.wr.wb

Alhamdulillahirobbil’alamin. Puji syukur senantiasa penulis haturkan kepada Allah SWT, Tuhan yang Maha Pengasih dan Penyayang. Hanya berkat curahaan Rahmat, Taufik dan Hidayah-Nya penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Pengalaman Auditor Terhadap Keahlian Auditor Dalam Mengaudit Perusahaan (Studi Empiris Pada Kantor Akuntan Publik di Jakarta)”.

Keterbatasan penulis kerap kali menjadi kendala yang menghambat penyusunan skripsi ini. Namun, curahan kasih sayang keluarga, do’a kedua orang tua dan arahan serta motivasi dari dosen pembimbing serta bantuan dari para sahabat, akhirnya keterbatasan itu dapat diatasi dan disempurnakan sehingga penyusunan skripsi ini dapat diselesaikan.

Atas kesadaran dan kerendahan hati, perkenankanlah penulis menyampaikan ”bingkisan kado” terimaksih yang tak terhingga kepada:

2. Bapak Prof. Dr. Ahmad Rodoni, MM selaku dosen pembimbing satu sekaligus pembantu dekan bidang akademik Fakultas Ekonomi dan Ilmu Sosial atas segala arahan dan bimbingannya.

3. Ibu Yessi Fitri, SE, Ak, M.Si selaku dosen pembimbing dua yang dengan sabar dan meluangkan waktunya untuk membimbing penulis menyelesaikan skripsi ini tepat waktu.

4. Bapak Dr. Yahya Hamja dan ibu Rahmawati,SE, MM, selaku dosen penguji ahli, terima kasih atas segala arahan dan bimbingannya.

5. Seluruh Staf Pengajar dan karyawan Fakultas Ekonomi dan Ilmu Sosial khususnya jurusan Akuntansi, yang telah memberikan ilmunya kepada penulis selama menuntut ilmu dibangku kuliah dan lainnya yang telah membantu penulis selama menuntut ilmu.

6. Terima kasih kepada keluarga besarku, adik-adikku yang telah banyak memberikan perhatian dan kasih sayang serta senyuman selama penulisan skripsi ini.

7. Teman-teman seperjuangan Akuntansi B Non Reguler 2005 terima kasih karena sudah mewarnai hidup penulis dan banyak memberikan pengalaman.

Akhir kata, semoga penelitian ini berguna bagi semuanya, dan juga bagi teman-teman yang ingin melakukan penelitian berikutnya khususnya untuk Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakrta.

Wassalam,wr.wb

Jakarta, 12 Maret 2010 Penulis

DAFTAR ISI

Pengesahan Bimbingan Skripsi... i

Pengesahan Ujian Komprehensif ... ii

Pengesahan Ujian Sidang Skripsi ... iii

Daftar Riwayat Hidup ... iv

Abstract ... v

Abstrak ... vi

Kata Pengantar ... vii

Daftar Isi ... ix

Daftar Tabel ... xii

Daftar Gambar... xiii

BAB I PENDAHULUAN A. Latar belakang Penelitian... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat ... 7

BAB II TINJAUAN PUSTAKA A. Pengalaman ... 8

B. Efek Pengalaman... 11

C. Auditing ... 13

D. Tipe-Tipe Auditor ... 16

E. Keahlian Auditor... 18

F. Standar Auditing Tentang Keahlian Auditor ... 19

G. Pengalaman dan Keahlian Auditor... 21

H. Telaah Penelitian Terdahulu ... 23

I. Kerangka Pemikiran... 28

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian... 31

B. Metode Penentuan Sampel... 31

C. Metode Pengumpulan Data ... 31

D. Metode Analisis ... 32

1. Uji Kualitas Data... 32

a. Uji Validitas ... 33

b. Uji Reliabilitas ... 34

2. Uji Asumsi Klasik ... 34

a. Uji Multikolonieritas... 34

b. Uji Heteroskedastisitas... 35

c. Uji Normalitas... 37

3. Uji Hipotesis ... 37

a. Uji R (Koefisien Korelasi) ... 39

b. Uji R2 (Koefisien Determinasi)... 40

c. Uji Regresi Secara Simultan (Uji F) ... 41

d. Uji Regresi Secara Parsial (Uji t) ... 41

E. Operasional Variabel Penelitian... 42

BAB IV PENEMUAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 45

B. Deskriptif Data ... 48

1. Deskripsi Responden Berdasarkan Jenis kelamin... 49

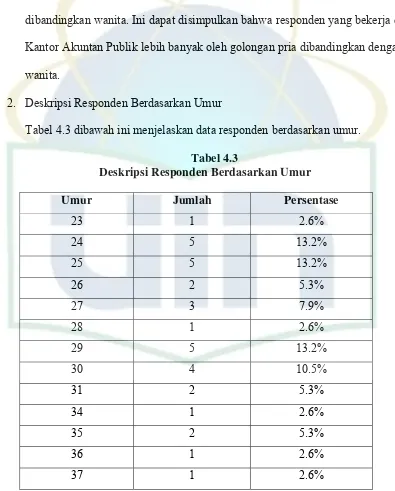

2. Deskripsi Responden Berdasarkan Umur ... 50

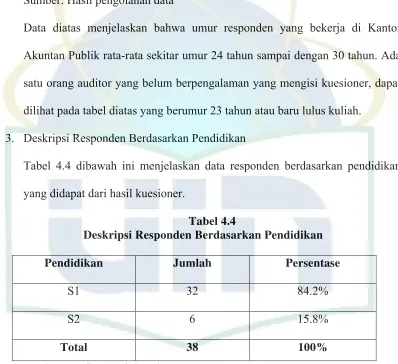

3. Deskripsi Responden Berdasarkan Pendidikan... 51

1. Uji Kualitas Data... 52

a. Uji Validitas ... 52

b. Uji Reliabilitas ... 53

2. Uji Asumsi Klasik ... 54

a. Uji Multikolonieritas... 54

b. Uji Heteroskedastisitas... 55

c. Uji Normalitas... 56

3. Uji Hipotesis ... 58

a. Uji R (Koefisien Korelasi) ... 58

b. Uji R2 (Koefisien Determinasi)... 58

c. Uji Regresi Secara Simultan (Uji F) ... 59

d. Uji Regresi Secara Parsial (Uji t) ... 60

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 64

B. Implikasi... 65

DAFTAR PUSTAKA... 66

DAFTAR TABEL

Nomor Keterangan Halaman

1. Tabel. 2.1: Kajian Penelitian Terdahulu... 24

2. Tabel. 3.1: Interval Koefisien Korelasi... 40

3. Tabel. 3.2: Operasional Variabel... 43

4. Tabel. 4.1: Disrtibusi Kuesioner... 49

5. Tabel. 4.2: Deskripsi Responden Berdasarkan Jenis Kelamin... 49

6. Tabel. 4.3: Deskripsi Responden Berdasarkan Umur... 50

7. Tabel. 4.4: Deskripsi Responden Berdasarkan Pendidikan... 51

8. Tabel. 4.5: Hasil Uji Validitas... 52

9. Tabel. 4.6: Uji Reliabilitas Pengalaman... 53

10. Tabel. 4.7: Uji Reliabilitas Keahlian... 54

11. Tabel. 4.8: Uji Multikolonieritas... 55

12. Tabel. 4.9: Koefisien Korelasi... 58

13. Tabel. 4.10: Koefisien Determinasi... 58

14. Tabel. 4.11: Uji Regresi Secara Simultan (Uji F)... 59

DAFTAR GAMBAR

Nomor Keterangan Halaman

1. Gambar. 2.1: Kerangka Pemikiran...29

2. Gambar. 4.1:Hasil Uji Heteroskedastisitas...56

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari

profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak

memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam

laporan keuangan. Profesi akuntan publik bertanggungjawab untuk menaikkan

tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat

memperoleh informasi keuangan yang andal sebagai dasar pengambilan

keputusan.

Perkembangan dunia usaha yang semakin pesat saat sekarang ini dapat

memicu persaingan yang semakin meningkat diantara pelaku bisnis. Berbagai

macam usaha untuk meningkatkan pendapatan dan agar tetap bertahan dalam

menghadapi persaingan tersebut terus dilakukan oleh para pengelola perusahaan.

Salah satu kebijakan yang sering ditempuh oleh pihak perusahaan adalah

dengan melakukan pemeriksaan laporan keuangan perusahaan oleh pihak ketiga

yaitu akuntan publik. Laporan keuangan yang biasanya digunakan untuk

mengetahui hasil usaha dan posisi keuangan perusahaan, juga dapat digunakan

sebagai salah satu alat pertanggungjawaban pengelolaan manajemen perusahaan

Dalam perkembangannya pihak-pihak luar perusahaan juga memerlukan

informasi mengenai perusahaan untuk pengambilan keputusan yang berkaitan

dengan penanaman modal (investasi) atau yang berhubungan dengan perusahaan.

Dengan demikian ada dua kepentingan yang berbeda, disatu pihak, manajemen

perusahaan ingin menyampaikan informasi mengenai pertanggungjawaban

pengelolaan dana yang berasal dari pihak luar dan dari pihak luar perusahaan,

ingin memperoleh informasi yang andal dari manajemen perusahaan mengenai

pertanggungjawaban dana yang mereka investasikan (Ananing, 2006:1).

Manajemen perusahaan memerlukan jasa pihak ketiga dalam memeriksa

laporan keuangan agar laporan keuangan tersebut dapat dipertanggungjawabkan

kepada pihak luar dan dapat neningkatkan kredibilitas perusahaan yang dikelola,

sehingga perusahaan mempunyai rasa kepercayaan yang tinggi untuk tetap

bekerja sama serta untuk memperoleh keyakinan bahwa laporan keuangan yang

disajikan oleh manajemen perusahaan dapat dipercaya sebagai dasar dalam

pengambilan keputusan. Selain itu, pihak eksternal juga tentunya tidak ingin

kesempatan atau modal yang ditanamkan ke perusahaan akan jadi sia-sia tanpa

memperoleh keuntungan yang diharapkan.

Pihak-pihak eksternal yang dimaksud adalah pemilik perusahaan,

karyawan, kreditur, investor, badan pemerintah, organisasi nirlaba dan

masyarakat. Sehubungan dengan posisi tersebut, maka auditor dituntut untuk

dapat mempertahankan kepercayaan dari kliennya dan dari para pemakai laporan

Kepercayaan ini senantiasa harus selalu ditingkatkan dengan didukung

oleh suatu keahlian audit. Amanat yang diemban sebagai auditor harus dapat

dilaksanakan dengan sikap profesionalisme serta menjunjung tinggi kode etik

profesi yang harus dijadikan pedoman dalam menjalankan setiap tugasnya.

Mengingat peran dari auditor yang sangat penting dan dibutuhkan dalam dunia

usaha, peningkatan profesional auditor sangat penting untuk terus dilakukan dan

auditor harus terus-menerus mengikuti perkembangan yang terjadi dalam bisnis

dan profesinya dengan mempelajari, memahami, dan menerapkan ketentuan

ketentuan baru dalam prinsip akuntansi dan standar auditing yang ditetapkan.

Sebagaimana yang telah ditetapkan dalam Standar auditing Profesional akuntan

Publik (SPAP), akuntan dituntut untuk dapat menjalankan setiap standar yang

ditetapkan oleh SPAP tersebut.

Standar-standar tersebut meliputi standar auditing, standar atestasi, standar

jasa akuntan dan review, standar jasa konsultasi, dan standar pengendalian mutu.

Dalam salah satu SPAP diatas terdapat standar umum yang mengatur tentang

keahlian auditor yang independen. Dalam standar umum SA seksi 210 tentang

pelatihan dan keahlian Auditor Independen yang terdiri atas paragraph 03-05,

menyebutkan secara jelas tentang keahlian auditor disebutkan dalam paragraf

pertama sebagai berikut “Audit harus dilakukan oleh seseorang atau lebih yang

memiliki keahlian dan pelatihan yang cukup sebagai auditor”. Standar Umum

akuntan untuk melaksanakan audit adalah harus memiliki pendidikan serta

pengalaman yang memadai dalam bidang auditing.

Pengalaman seorang auditor sangat berperan penting dalam meningkatkan

keahlian sebagai perluasan dari pendidikan formal yang telah diperoleh auditor.

Sebagaimana yang telah diatur dalam SPAP 2001 paragraf ketiga SA seksi 210

tentang pelatihan dan keahlian independen disebutkan:

Dalam melaksanakan audit untuk sampai pada suatu pernyatan pendapatan, auditor harus senantiasa bertindak sebagai seorang yang ahli dalam bidang akuntan dan bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan formalnya yang diperluas melalui pengalaman-pengalaman selanjutnya dalam praktik audit.

Keahlian merupakan salah satu faktor utama yang harus dimiliki oleh seorang

auditor, dengan keahlian yang dimilikinya memungkinkan tugas-tugas

pemeriksaan yang dijalankan dapat diselesaikan secara baik dengan hasil yang

maksimal.

Keahlian yang dimiliki auditor yang diperoleh dari pendidikan formal dan

non formal harus terus-menerus ditingkatkan. Salah satu sumber peningkatan

keahlian auditor dapat berasal dari pengalaman-pengalaman dalam bidang audit

dan akuntansi. Pengalaman tersebut dapat diperoleh melalui proses yang bertahap,

seperti: pelaksanaan tugas-tugas pemeriksaan, pelatihan ataupun kegiatan lainnya

yang berkaitan dengan pengembangan keahlian auditor.

Selain faktor pengalaman yang mempunyai peran penting bagi

peningkatan keahlian auditor, pengalaman juga mempunyai arti penting dalam

dikemukakan oleh ahli psikologis, bahwa perkembangan adalah bertambahnya

potensi untuk bertingkah laku dan mereka juga mengemukakan, bahwa suatu

perkembangan dapat dilukiskan sebagai suatu proses yang membawa seseorang

kepada suatu pola tingkah laku yang lebih tinggi.

Knoers dan Haditono (1999) dalam Ananing (2006:4) mengemukakan

dalam hal ini pengembangan pengalaman yang diperoleh auditor berdasarkan

teori tersebut menunjukkan dampak yang positif bagi penambahan tingkah laku

yang dapat diwujudkan melalui keahlian yang dimiliki untuk lebih mempunyai

kecakapan yang matang, dan pengalaman-pengalaman yang didapat auditor

memungkinkan berkembangnya potensi yang dimiliki oleh auditor melalui proses

yang dapat dipelajari. Terkait dengan topik penelitian ini, beberapa penelitian

mengenai pengalaman auditor telah banyak dilakukan peneliti sebelumnya.

Penelitian Ashton (1992) dalam Ananing (2006:4) tentang hubungan

pengalaman dan tingkat pengetahuan menyimpulkan bahwa perbedaan

pengalaman auditor tidak bisa menjelaskan perbedaan tingkat pengetahuan yang

dimiliki auditor. Auditor dengan tingkat pengalaman yang sama dapat saja

menunjukkan perbedaan yang besar dalam pengetahuan yang dimiliki. Hasil

penelitian Tubbs (1992) dalam Ananing (2006:4) juga memberikan kesimpulan

bahwa pertambahan pengalaman akan meningkatkan perhatian auditor dalam

Penelitian sebelumnya Ananing (2006), memberikan kesimpulan bahwa

pengalaman akan berpengaruh positif terhadap peningkatan keahlian dan

pengetahuan auditor tentang jenis-jenis kekeliruan yang berbeda yang

diketahuinya. Dengan demikian, pengalaman merupakan unsur professional yang

penting untuk membangun pengetahuan dan peningkatan keahlian auditor, maka

penulis tertarik untuk menentukan topik penelitian yang berkaitan dengan

pengalaman yang dihubungkan dengan keahlian yang dimiliki auditor.

Berdasarkan uraian diatas, peneliti tertarik untuk mencoba mengadakan

riset kembali pada tempat, waktu, metode analisis dan variabel yang jelas berbeda

dalam bentuk skripsi dengan memilih judul: “Pengaruh Pengalaman Auditor

Terhadap Keahlian Auditor Dalam Mengaudit Perusahaan (Studi Empiris Pada Kantor Akuntan Publik di Jakarta)”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka rumusan masalah yang

akan dibahas dalam penelitian ini adalah apakah pengalaman yang diperoleh

auditor dari lamanya bekerja dan banyaknya tugas pemeriksaan yang telah

dilakukan berpengaruh positif dan signifikan terhadap peningkatan keahlian

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis pengaruh secara

bersama-sama dan parsial pengalaman yang diperoleh auditor dari lamanya bekerja

dan banyaknya tugas pemeriksaan yang telah dilakukan terhadap

peningkatan keahlian auditor dalam mengaudit perusahaan.

2. Manfaat Penelitian

Dari penelitian ini diharapkan dapat memberikan manfaat diantaranya:

a) Bagi penulis, sebagai sarana penyelesaian tugas akhir dalam rangka

memperoleh gelar sarjana ekonomi dan penelitian ini diharapkan dapat

memberikan bukti empiris apakah pengalaman yang diperoleh auditor

dari lamanya bekerja dan dari banyaknya tugas pemeriksaan yang telah

dilakukan berpengaruh positif dan signifikan terhadap peningkatan

keahlian auditor dalam mengaudit perusahaan.

b) Bagi auditor, diharapkan dapat menambah wawasan dan kajian dibidang

pengauditan.

c) Bagi pembaca, khususnya mahasiswa diharapkan dapat menambah

pengetahuan terutama penerapan teori yang diperoleh selama studi

pemeriksaan akuntansi dan dapat dijadikan pendahuluan bagi peneliti

BAB II

TINJAUAN PUSTAKA

A. Pengalaman

Audit menuntut keahlian dan profesionalisme yang tinggi. Keahlian

tersebut tidak hanya dipengaruhi oleh pendidikan formal tetapi banyak faktor lain

yang mempengaruhi antara lain adalah pengalaman. Menurut Purnamasari (2005)

dalam Ananing (2006:12) auditor yang berpengalaman memiliki keunggulan

dalam hal mendeteksi kesalahan, memahami kesalahan secara akurat dan mencari

penyebab kesalahan.

Penelitian yang dilakukan oleh Tubbs (1992) sebagaimana dikutip oleh

Pramono (2009:8) menunjukan bahwa ketika akuntan pemeriksa menjadi lebih

berpengalaman maka auditor menjadi sadar terhadap lebih banyak kekeliruan

yang terjadi, dan memiliki salah pengertian yang lebih sedikit tentang kekeliruan

yang terjadi. Selain itu auditor menjadi lebih sadar mengenai kesalahan yang

tidak lazim dan menjadi lebih menonjol dalam menganalisa hal-hal yang

berkaitan dengan penyebab kekeliruan.

Monroe (2000) dalam Pramono (2009:9) meneliti tentang pengaruh

pengalaman dan tingkat kesulitan tugas pada ketepatan dan keyakinan diri

penilaian auditor yang hasilnya menunjukan bahwa pengalaman audit berkolerasi

signifikan dengan tingkat keyakinan, akan tetapi pengalaman audit tidak

berkolerasi signifikan dengan ketepatan penilaian.

Auditor yang berpengalaman akan memiliki lebih banyak pengetahuan

dan struktur memori lebih baik dibandingkan auditor yang belum berpengalaman.

Libby (1995) dalam Koroy (2005:2) mengatakan bahwa seorang auditor menjadi

ahli terutama diperoleh melalui pelatihan dan pengalaman. Seorang auditor yang

lebih berpengalaman akan memiliki skema yang lebih baik dalam mendefinisikan

kekeliruan-kekeliruan daripada auditor yang kurang berpengalaman.

Pengalaman audit adalah pengalaman auditor dalam melakukan audit

laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan

yang pernah ditangani. Libby and Frederick (1990) dalam Suraida (2005:5)

menemukan bahwa semakin banyak pengalaman auditor semakin dapat

menghasilkan berbagai macam dugaan dalam menjelaskan temuan audit dan

auditor yang berpengalaman mempunyai pemahaman yang lebih baik. Mereka

juga lebih mampu memberi penjelasan yang masuk akal atas kesalahankesalahan

dalam laporan keuangan dan dapat mengelompokkan kesalahan berdasarkan pada

tujuan audit dan struktur dari sistem akuntansi yang mendasari.

Knoers dan Haditono (1999) dalam Ananing (2006:12) Pengalaman

merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi

bertingkah laku baik dari pendidikan formal maupun non formal atau bisa

diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola

yang relatif tepat dari perilaku yang diakibatkan pengalaman, pemahaman dan

praktek.

Pengalaman kerja seseorang menunjukkan jenis-jenis pekerjaan yang

pernah dilakukan seseorang dan memberikan peluang yang besar bagi seseorang

untuk melakukan pekerjaan yang lebih baik. Semakin luas pengalaman kerja

seseorang, semakin trampil melakukan pekerjaan dan semakin sempurna pola

berpikir dan sikap dalam bertindak untuk mencapai tujuan yang telah ditetapkan

(Ananing, 2006:13).

Pengalaman kerja dapat memperdalam dan memperluas kemampuan

kerja. Semakin sering seseorang melakukan pekerjaan yang sama, semakin

terampil dan semakin cepat dia menyelesaikan pekerjaan tersebut. Semakin

banyak macam pekerjaan yang dilakukan seseorang, pengalaman kerjanya

semakin kaya dan luas, dan memungkinkan peningkatan kinerja. Seperti

dikatakan Boner dan Walker (1994) dalam Ananing (2006:13) peningkatan

pengetahuan yang muncul dari penambahan pelatihan formal sama bagusnya

dengan yang didapat dari pengalaman khusus dalam rangka memenuhi

persyaratan sebagai seorang professional.

Auditor harus menjalani pelatihan yang cukup. Pelatihan disini dapat

berupa kegiatan-kegiatan seperi seminar, simposium, lokakarya, dan kegiatan

penunjang ketrampilan lainnya. Selain kegiatan-kegiatan tersebut, pengarahan

yang diberikan oleh auditor senior kepada auditor pemula (yunior) juga bisa

meningkatkan kerja auditor, melalui program pelatihan dan praktek-praktek audit

yang dilakukan para auditor juga mengalami proses sosialisasi agar dapat

menyesuaikan diri dengan perubahan situasi yang akan ia temui, struktur

pengetahuan auditor yang berkenaan dengan kekeliruan mungkin akan

berkembang dengan adanya program pelatihan auditor ataupun dengan

bertambahnya pengalaman auditor.

B. Efek Pengalaman

Pengalaman sebagai salah satu variabel yang banyak digunakan dalam

berbagai penelitian. Marinus, Wray (1997) dalam Herliansyah dan Ilyas (2006:4)

menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang

waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job).

Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan

secara berulang-ulang memberikan peluang untuk belajar melakukannya dengan

yang terbaik.

Lebih jauh Kolodner (1983) dalam Herliansyah dan Ilyas (2006:4) dalam

risetnya menunjukkan bagaimana pengalaman dapat digunakan untuk

meningkatkan kinerja pengambilan keputusan. Namun dilain pihak beberapa riset

menunjukkan kegagalan temuan tersebut (seperti Ashton, 1991 dan Blocher et al.

1993), hal ini karena menurut Ashton sering sekali dalam keputusan akuntansi

Selain itu, beberapa badan menghubungkan antara pengalaman dan

profesionalitas sebagai hal yang sangat penting didalam menjalankan profesi

akuntan publik. AICPA AU section 100-110 mengkaitkan professional dan

pengalaman dalam kinerja auditor :

“The professional qualifications required of the independend auditor are those of person with the education and experience to practice as such. They do not include those of person trained for qualified to engage in another profession or accupation”.

Menurut The Institute of Chartered Account in Australia (1997:28):

Membership of profession means commitment to asset of value that serve to define that professional as specific “moral community”. Tobe a good accountant one not only needs to have insight into one’s profession, but to have accepted and internalized those values. Professional value clarification is an activity both of individual accountants, in identifying and gaining critical insight into the meaning and application of those values, and activity of professional it self.

Selain itu untuk menjadi professional menurut The Institute of Chartered

Accounts in Australia (1997:30) adalah :

“Extensive training must be undertaken tobe able to practice in the profession. A significant amount of the training consists of intellectual component. The profession provides a valueable service to the community”.

Menurut Jeffrey dalam Herliansyah dan Ilyas (2006:5) memperlihatkan

bahwa seseorang dengan lebih banyak pengalaman dalam suatu bidang memiliki

lebih banyak hal yang tersimpan dalam ingatannya dan dapat mengembangkan

suatu pemahaman yang baik mengenai peristiwa-peristiwa. Menurut Butts,

mengungkapkan bahwa akuntan pemeriksa yang berpengalaman membuat

yang belum berpengalaman. Hal ini dipertegas oleh Haynes et al (1998) yang

menemukan bahwa pengalaman audit yang dipunyai auditor ikut berperan dalam

menentukan pertimbangan yang diambil.

C. Auditing

Definisi auditing menurut A. Arens (2003) dalam Suraida (2005:4) adalah

sebagai berikut :

”Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and estabilished criteria. Auditing should be done by a competent, independent person”.

Untuk melaksanakan audit diperlukan informasi yang dapat diverifikasi

dan sejumlah kriteria yang dapat digunakan sebagai pegangan dalam

mengevaluasi informasi tersebut. Informasi memiliki berbagai bentuk antara lain

misalnya laporan keuangan perusahaan, jumlah waktu yang dibutuhkan oleh

seorang karyawan untuk menyelesaikan tugas, jumlah biaya kontrak pembuatan

gedung, surat pemberitahuan pajak penghasilan perseorangan dan lain-lain.

Laporan keuangan sendiri tidak lain adalah merupakan bentuk

pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara

seperti, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan

keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang

berkaitan dengan laporan tersebut. Pemakai laporan keuangan meliputi investor,

karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan,

pemerintah serta lembaga-lembaganya dan masyarakat. Mereka menggunakan

laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda.

Manajemen perusahaan memikul tanggung jawab utama dalam penyusunan dan

penyajian laporan keuangan perusahaan.

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi. Sementara tujuan audit atas laporan keuangan adalah untuk

memberikan pendapat (opini) apakah laporan keuangan telah disajikan secara

wajar sesuai dengan SAK. Laporan keuangan yang telah diaudit oleh Akuntan

Publik akan digunakan oleh pihak-pihak yang berkepentingan dalam pengambilan

keputusan, ini berarti bahwa audit harus dilakukan oleh orang yang kompeten dan

independen, dalam hal ini yaitu oleh Akuntan Publik, sehingga dengan demikian

profesi Akuntan Publik adalah profesi kepercayaan masyarakat, untuk itu

Akuntan Publik dituntut untuk melaksanakan tugasnya secara profesional.

Definisi auditing pada umumnya yang banyak digunakan adalah definisi

“Suatu proses sitematika untuk menghimpun dan mengevaluasi bukti-bukit audit secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian dengan criteria yang telah ditetapkan dan menyampaikan hasilnya kepada pihak-pihak yang berkepentingan”

Selain definisi diatas, American Accounting Association Commite on basic

Auditing Concept dalam Ananing (2006:9), mengemukakan definisi auditing sebagai berikut :

“Auditing adalah suatu proses yang tersistematika untuk mendapatkan dan menilai bukti-bukti secara obyektif yang berkaitan dengan pernyataanpernyataan tentang tindakan-tindakan dan kejadian-kejadian ekonomi untuk memperoleh tingkat kesesuaian antara pernyatan-pernyatan tersebut dengan kriteria yang telah dietapkan dan menyampaikan hasilnya kepada pihak yang berkepentingan”

Sedangkan menurut Miller dan Bailey, (2001:3) sebagai berikut :

“An audit metdhodical review and objective examination of an item, including the verification of specific information as determined by the auditor or as established by general practice. Generally, the purpose of an audit is to express an opinion on or reach a conclusion about what was audited”.

Menurut Arens dan James dalam Abdul Halim (2001:1) adalah sebagai berikut:

“Auditing adalah proses yang ditempuh oleh seseorang yang kompeten dan independen agar dapat menghimpun dan mengevaluasi bukti-bukti mengenai informasi yang terukur dalam suatu entitas (satuan) usaha untuk mempertimbangkan dan melaporkan tingkat kesesuaian dengan kriteria yang telah ditetapkan”

Dari definisi diatas, dapat disimpulkan bahwa setidaknya ada empat elemen

fundamental dalam auditing :

1. Dilakukan oleh seseorang yang independent

2. Bukti yang cukup kompeten yang diperoleh melalui inspeksi,

menjalankan tugasnya sebagai dasar yang memadai untuk menyatakan

pendapat atas laporan keuangan yang diaudit

3. Kriteria yang dijadikan pedoman sebagai dasar untuk menyatakan pendapat

audit berupa peraturan yang ditetapkan oleh suatu badan legislatif, anggaran

yang ditetapkan oleh manajemen, dan PABU (Prinsip akuntansi berterima

umum)

4. Laporan audit merupakan media yang dipakai oleh auditor dalam

mengkomunikasikan hasil pekerjaannya terhadap laporan keuangan yang

diaudit kepada pihak-pihak yang berkepentingan, yang dapat dijadikan dasar

dalam pengambilan keputusan.

D. Tipe-tipe Auditor

Tipe-tipe auditor yang umumnya diklasifikasikan ke dalam tiga kelompok, yaitu:

1) Auditor intern

Auditor intern merupakan auditor yang bekerja di dalam perusahaan

(perusahaan negara atau perusahaan swasta) yang tugas pokoknya adalah:

a) Menentukan auditor kebijakan dan prosedur yang telah ditetapkan

telah dipatuhi atau tidak

b) Baik tidaknya dalam penjagaan asset perusahaan

c) Menentukan efisiensi dan efektivitas prosedur kegiatan perusahaan

d) Menentukan keandalan informasi yang dihasilkan oleh bagian

2) Auditor pemerintah

Auditor pemerintahan merupakan auditor professional yang bekerja di

instansi pemerintah yang tugas pokoknya melakukan audit atas

pertanggungjawaban keuangan yang disajikan oleh entitas pemerintah atau

pertanggungjawaban keuangan yang ditujukan untuk pemerintah.

3) Auditor independen

Auditor independen adalah auditor professional yang menyediakan

jasanya kepadanya masyarakat umum untuk memenuhi kebutuhan para

pemakaian informasi keuangan, terutama dalam bidang audit atas laporan

keuangan yang dibuat oleh kliennya.

Auditor independen dalam prakteknya harus memenuhi persyaratan

pendidikan dan pengalaman kerja tertentu. Auditor independen harus lulus dari

sarjana akuntansi falkultas ekonomi atau mempunyai ijazah yang disamakan,

telah mendapat gelar akuntan dari panitia Ahli Pertimbangan Persamaan Ijazah

Akuntan, dan mendapat izin praktek dari Mentri Keuangan.

Auditor independen mempunyai tanggungjawab utama untuk

melaksanakan fungsi pengauditan terhadap laporan keuangan perusahaan yang

diterbitkan tanpa memihak kepada kliennya. Auditor independen bekerja dan

E. Keahlian Auditor

Definisi keahlian sampai saat ini masih belum terdapat definisi

operasional yang tepat. Menurut Webster’s ninth New Collegiate Dictionary

(1983) dalam Ananing (2006:14) mendefinisikan keahlian (expertise) adalah

ketrampilan dari seorang yang ahli. Ahli (experts) didefinisikan sebagai seseorang

yang memiliki tingkat ketrampilan tertentu atau pengetahuan yang tinggi dalam

subjek tertentu yang diperoleh dari pengalaman atau pelatihan.

Trotter (1986) dalam Ananing (2006:14) mendefinisikan ahli adalah orang

yang dengan ketrampilannya mengerjakan pekerjaan secara mudah, cepat, intuisi,

dan sangat jarang atau tidak pernah membuat kesalahan. Menurut Hayes-Roth,

dkk mendefinisikan keahlian sebagai keberadaan dari pengetahuan tentang suatu

lingkungan tertentu, pemahaman terhadap masalah yang timbul dari lingkungan

tersebut dan ketrampilan untuk memecahkan masalah tersebut.

Menurut Tan dan Libby (1997) dalam Ananing (2006:14), keahlian audit

dapat dikelompokkan ke dalam dua golongan yaitu: keahlian teknis dan keahlian

non teknis. Keahlian teknis adalah kemampuan mendasar seorang auditor berupa

pengetahuan prosedural dan kemampuan klerikal lainnya dalam lingkup akuntansi

dan auditing secara umum. Sedangkan keahlian non teknis merupakan

kemampuan dari dalam diri seorang auditor yang banyak dipengaruhi oleh

faktor-faktor personal dan pengalaman.

Auditor harus memiliki keahlian yang diperlukan dalam tugasnya,

merencanakan program kerja pemeriksaan, menyusun program kerja

pemeriksaan, melaksanakan program kerja pemeriksaan, menyusun kertas kerja

pemeriksaan, menyusun berita pemeriksaan, dan laporan hasil pemeriksaan.

Keahlian merupakan unsur penting yang harus dimiliki oleh seorang

auditor independen untuk bekerja sebagai tenaga profesional. Sifat-sifat

professional adalah kondisi-kondisi kesempurnaan teknik yang dimiliki seseorang

melalui latihan dan belajar selama bertahun-tahun yang berguna untuk

mengembangkan teknik tersebut, dan keinginan untuk mencapai kesempurnaan

dan keunggulan dibandingkan rekan sejawatnya. Jadi, professional sejati harus

mempunyai sifat yang jelas dan pengalaman yang luas. Jasa yang diberikan klien

harus diperoleh dengan cara-cara yang professional yang diperoleh dengan

belajar, latihan, pengalaman dan penyempurnaan keahlian auditing.

F. Standar Auditing Tentang Keahlian Auditor

Kompetensi mengenai keahlian auditor, telah diatur dalam Standar Umum

yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI), yaitu Standar Umum

Seksi 210 yang mengatur tentang Pelatihan dan Keahlian Auditor Independen.

Seksi ini terdiri dari tiga bagian, yaitu:

1. Standar Umum Pertama , paragraph 01-02

2. Pelatihan dan Keahlian Auditor Independen, paragraph 03-05

Secara lengkap isi standar auditing dalam Seksi 210 ini, sebagai berikut: (SPAP,

per 1 Januari 2002)

STANDAR UMUM PERTAMA

01 Standar umum pertama berbunyi:

“Audit harus dilakukan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor”

02 Standar umum pertama menegaskan bahwa betapa pun tingginya kemampuan seseorang dalam bidang-bidang lain, termasuk dalam bidang bisnis dan keuangan, ia tidak dapat memenuhi persyaratan yang dimaksudkan dalam standar auditing ini, jika ia tidak memiliki pendidikan serta pengalaman memadai dalam bidang auditing.

PELATIHAN DAN KEAHLIAN AUDITOR INDEPENDEN

03 Dalam melaksanakan audit untuk sampai pada suatu pernyataan pendapat, auditor harus senantiasa bertindak sebagai seorang ahli dalam bidang akuntansi dan bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan formalnya, yang diperluas melalui pengalaman-pengalaman selanjutnya dalam praktik audit. Untuk memenuhi persyaratan sebagai seorang professional, auditor harus menjalani pelatihan teknis yang cukup. Pelatihan ini harus secara memadai mencakup aspek teknis maupun pendidikan umum. Asisten junior, yang baru masuk ke dalam karier auditing harus memperoleh pengalaman profesionalnya dengan mendapatkan supervisi memadai dan review atas pekerjaannya dari atasannya yang lebih berpengalaman. Sifat dan luas supervisi dan review terhadap hasil pekerjaan tersebut harus meliputi keanekaragaman praktek yang luas. Auditor independen yang memikul tanggungjawab akhir atas suatu perikatan, harus mengunakan pertimbangan matang dalam setiap tahap pelaksanaan supervisi dan dalam review terhadap hasil pekerjaan dan pertimbangan-pertimbangan yang dibuat asistennya. Pada gilirannya, para asisten tersebut harus juga memenuhi tanggungjawabnya menurut tingkat dan fungsi pekerjaan mereka masing-masing.

04 Pendidikan formal auditor independen dan pengalaman

persyaratan professional ini dalam menentukan luasnya supervisi dan review terhadap hasil kerja para asistennya. Perlu disadari bahwa yang dimaksud dengan pelatihan seorang professional mencakup pula kesadarannya untuk secara terus menerus mengikuti perkembangan yang terjadi dalam bisnis dan profesinya. Ia harus mempelajari, mamahami, dan menerapkan ketentuan-ketentuan baru dalam prinsip akuntansi dan standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia.

05 Dalam menjalankan prakteknya sehari-hari, auditor independen menghadapi berbagai pertimbangan yang dilakukan oleh manajemen perusahaan yang sangat bervariasi, dari yang benar-benar objektif sampai kadang-kadang secara ekstrim berupa pertimbangan yang disengaja menyesatkan. Ia diminta untuk melakukan audit dan memberikan pendapat atas laporan keuangan suatu perusahaan karena, melalui pendidikan, pelatihan, dan pengalamannya, ia menjadi orang yang ahli dalam bidang akuntansi dan bidang auditing, serta memiliki kemampuan untuk menilai secara obyektif dan menggunakan pertimbangan tidak memihak terhadap informasi yang dicatat dalam pembukuan perusahaan atau imformasi lain yang berhasil diungkapkan melalui auditnya.

TANGGAL BERLAKU EFEKTIF

06 Seksi ini berlaku efektif tanggal 1 Agustus 2001. Penerapan lebih awal dari tanggal efektif berlakunya aturan dalam seksi ini diizinkan. Masa transisi ditetapkan mulai dari 1 Agustus 2001 sampai dengan 31 Desember 2001, dalam masa transisi tersebut berlaku standar yang terdapat dalam Standar Profesional Akuntan Publik per 1Januari 2001 setelah tanggal 31 Desember, hanya ketentuan dalam Seksi ini saja yang berlaku.

G. Pengalaman dan Keahlian Auditor

Pengalaman kerja telah dipandang sebagai suatu faktor penting dalam

memprediksi kinerja auditor. Pengalaman semakin berkembang dengan

bertambahnya pengalaman audit, diskusi mengenai audit dengan rekan sekerja,

pengawasan dan review oleh akuntan senior, mengikuti program pelatihan dan

penggunaan standar auditing. Pengalaman mempunyai hubungan yang erat

pendidikan formalnya juga diperluas lagi dengan pengalaman-pengalaman dalam

praktik audit.

Buku-buku psikologi tentang keahlian menarik dua kesimpulan umum,

Asthon (1991) dalam Ananing (2006:17) dalam penelitiannya menyimpulkan

bahwa pemilikan pengetahuan khusus adalah penentu keahlian dan pengetahuan

seseorang ahli diperoleh melalui pengalaman kerja selama bertahun-tahun. Lebih

lanjut dapat dikatakan bahwa dalam rangka pencapaian keahlian seorang auditor

harus mempunyai pengetahuan yang tinggi dalam bidang audit, pengetahuan ini

biasa didapat dari pendidikan formalnya yang diperluas dan ditambah antara lain

melalui pelatihan auditor dan pengalaman pengalaman dalam praktek audit.

Seseorang yang melakukan pekerjaan sesuai dengan pengetahuan yang

dimilikinya akan memberikan hasil yang lebih baik dari pada mereka yang tidak

mempunyai pengetahuan cukup dalam mejalankan tugasnya. Kenyataan

menunjukkan semakin lama seseorang bekerja maka, semakin banyak

pengalaman yang dimiliki oleh pekerja tersebut. Sebaliknya, semakin singkat

masa kerja berarti semakin sedikit pengalaman yang diperolehnya.

Pengalaman bekerja memberikan keahlian dan ketrampilan kerja yang

cukup namun sebaliknya, keterbatasan pengalaman kerja mengakibatkan tingkat

ketrampilan dan keahlian yang dimiliki semakin rendah. Hadiwiryo (2002) dalam

Ananing (2006:18) kebiasaan untuk melaksanakan tugas dan pekerjaan sejenis

merupakan sarana positif untuk meningkatkan keahlian tenaga kerja. Lebih lanjut

harus mempunyai pengetahuan yang tinggi dalam bidang audit. Pengetahuan ini

bisa didapat dari pendidikan formal yang diperluas dan ditambah antara lain

melalui pelatihan dan pengalaman-pengalaman dalam praktek audit.

Pengalaman merupakan atribut yang penting yang dimiliki auditor,

terbukti dengan tingkat kesalahan yang dibuat auditor, auditor yang sudah

berpengalaman biasanya lebih dapat mengingat kesalahan atau kekeliruan yang

tidak lazim/wajar dan lebih selektif terhadap informasi-informasi yang relevan

dibandingkan dengan auditor yang kurang berpengalaman (Ananing, 2006:18).

Sebagaimana yang disebutkan dalam Standar Profesional Akuntan Publik (SPAP)

bahwa persyaratan yang dituntut dari auditor independen adalah orang yang

memiliki pendidikan dan pengalaman yang memadai yang biasanya diperoleh dari

praktik-praktik dalam bidang auditing sebagai auditor independen.

H. Telaah Penelitian Terdahulu

Penelitian terdahulu yang terkait dengan pengalaman pernah dilakukan

oleh beberapa peneliti lain, peneliti akan menyebutkan beberapa penelitian

sebagai acuan untuk mendukung hipotesis. Penelitian terdahulu diuraikan dalam

Tabel 2.1

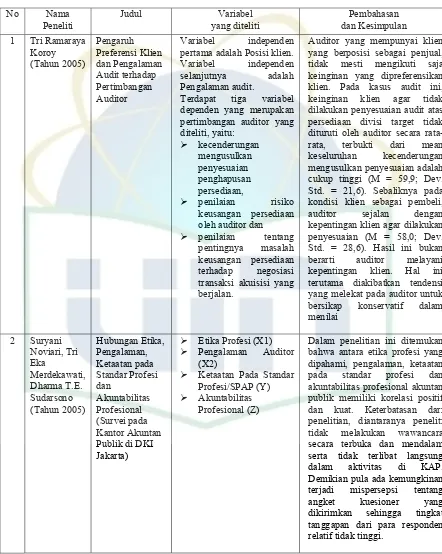

Kajian Penelitian Terdahulu No Nama pertama adalah Posisi klien. Variabel independen selanjutnya adalah Pengalaman audit.

Terdapat tiga variabel dependen yang merupakan pertimbangan auditor yang diteliti, yaitu:

¾ penilaian risiko

keusangan persediaan oleh auditor dan

¾ penilaian tentang pentingnya masalah keusangan persediaan terhadap negosiasi transaksi akuisisi yang berjalan.

Auditor yang mempunyai klien yang berposisi sebagai penjual, tidak mesti mengikuti saja keinginan yang dipreferensikan klien. Pada kasus audit ini, keinginan klien agar tidak dilakukan penyesuaian audit atas persediaan divisi target tidak dituruti oleh auditor secara rata-rata, terbukti dari mean keseluruhan kecenderungan mengusulkan penyesuaian adalah cukup tinggi (M = 59,9; Dev. Std. = 21,6). Sebaliknya pada kondisi klien sebagai pembeli, auditor sejalan dengan kepentingan klien agar dilakukan penyesuaian (M = 58,0; Dev. Std. = 28,6). Hasil ini bukan berarti auditor melayani kepentingan klien. Hal ini terutama diakibatkan tendensi yang melekat pada auditor untuk bersikap konservatif dalam menilai

¾ Pengalaman Auditor (X2)

¾ Ketaatan Pada Standar Profesi/SPAP (Y)

¾ Akuntabilitas Profesional (Z)

(lanjutan) Audit dan Risiko Audit terhadap

¾ Variabel Kompetensi (ξ2)

¾ Variabel Pengalaman Audit (ξ3)

¾ Variabel Tingkat

Risiko Audit yang direncanakan (ξ4)

¾ Variabel Skeptisisme Profesional Auditor (η1)

¾ Variabel Ketepatan pemberian opini akuntan publik(η2)

1. Etika, kompetensi, pengalaman audit dan risiko audit berpengaruh terhadap skeptisisme profesional auditor baik secara parsial maupun secara simultan. Secara parsial pengaruh etika, kompetensi, pengalaman audit dan risiko auditterhadap skeptisisme profesional auditor kecil, namun secara simultan pengaruhnya cukup besar. yaitu sebesar 61%. Hal ini mengandung arti bahwa jika akuntan publik menegakan etika, memiliki kompetensi dan pengalaman audit serta merencanakan risiko audit dengan baik, maka tingkat skeptisisme profesional auditor akan semakin tinggi.

2. Etika, kompetensi, pengalaman audit, risiko audit dan skeptisisme profesional auditor berpengaruh positif terhadap ketepatan pemberian opini akuntan publik baik secara parsial maupun secara simultan.

4 Dwi Ananing

¾ Pengalaman dari

lamanya bekerja (X1)

¾ Pengalaman dari

banyaknya tugas (X2)

¾ Pengalaman dari

banyaknya jenis perusahaan (X3)

¾ Variabel dependen adalah Keahlian (Y)

(lanjutan)

1) Variabel independen adalah : Tipe bukti

dan Tingkat Pengalaman Auditor

2) Variabel Dependen adalah penilaian subjek mengenai going concern perusahaan (kasus) pada satu tahun yang akan datang.

Riset ini menemukan bahwa pengalaman mengurangi dampak informasi tidak relevan terhadap judgment auditor. Auditor berpengalaman (partner dan Manajer) tidak terpengaruh oleh adanya informasi tidak relevan dalam membuat going concern judgment. Hasil penelitian ini memiliki keterbatasan antara lain: Pertama, metode eksperimen ini mempunyai keterbatasan dalam validitas eksternal. Kedua, penelitian ini hanya terbatas pada going concern judgment saja sehingga perluasan riset ini seperti dalam review kertas kerja dapat dilakukan. Ketiga, Metode eksperimen ini tidak sepenuhnya mampu mengontrol banyak hal seperti tempat, suasana auditor dll.

Variabel Independen dalam penelitian ini adalah Pengabdian pada profesi,

Kewajiban Sosial, Kebutuhan untuk Mandiri,

Hubungan dengan Sesama Profesi, Keyakinan terhadap Peraturan Profesi,

sedangkan Variabel Dependennya adalah Pertimbangan Tingkat Materialitas auditor.

Berdasarkan penelitian terdahulu maka dapat disimpulkan, yaitu:

1. Pengalaman yang diperoleh auditor dari lamanya bekerja.

Penelitian sebelumnya Ananing (2006) yang menyatakan bahwa

pengalaman auditor dari lamanya bekerja akan meningkatkan keahlian auditor

dalam bidang auditing. Demikian juga dengan penelitian Suryani, Tri dan

Sudarsono (2005) yang menyatakan bahwa semakin berpengalaman seorang

auditor maka semakin patuh pada standar profesi serta semakin

bertanggungjawab dalam melaksanakan profesionalismenya.

Kenyataan menunjukkan semakin lama seseorang bekerja maka,

semakin banyak pengalaman kerja yang dimiliki oleh pekerja tersebut.

Sebaliknya, semakin singkat masa kerja seseorang biasanya semakin sedikit

pula pengalaman yang diperolehnya. Pengalaman bekerja memberikan

keahlian dan ketrampilan dalam kerja sedangkan, keterbatasan pengalaman

kerja mengakibatkan tingkat ketrampilan dan keahlian yang dimiliki semakin

rendah. Beberapa penelitian telah membuktikan bahwa pengalaman dari

lamanya bekerja dalam melakukan audit mempunyai dampak yang signifikan

terhadap keahlian audit.

2. Pengalaman yang diperoleh auditor dari banyaknya tugas pemeriksaan yang

dilakukan.

Penelitian sebelumnya Ananing (2006) yang menyatakan bahwa

pengalaman auditor dari banyaknya tugas pemeriksaan akan meningkatkan

(2005) yang menyatakan bahwa semakin banyak pengalaman auditor baik dari

segi lamanya waktu maupun banyaknya penugasan yang pernah ditangani,

semakin dapat menghasilkan berbagai macam dugaan dalam menjelaskan

temuan audit.

Seseorang yang memiliki pengalaman tentang kompleksitas tugas

akan lebih ahli dalam melaksanakan tugas-tugas pemeriksaan, sehingga

memperkecil tingkat kesalahan, kekeliruan, ketidakberesan, dan pelanggaran

dalam melaksanakan tugas. Seorang auditor memberikan pendapatnya

berdasarkan pemeriksan yang dilakukan dan dalam memberikan opininya

tersebut, auditor tidak terhindarkan untuk membuat keputusan yang subjektif.

Agar pendapat auditor tersebut benar, maka proses pemeriksaan yang

dilakukan harus sesuai dengan prosedur dan input (berupa data dan

pengetahuan) juga harus memadai.

I. Kerangka Pemikiran

Abdul Hamid (2007:26) kerangka pemikiran merupakan sintesa dari

serangkaian teori yang sistematis dari kinerja teori dalam memberikan solusi atau

alternatif dari serangkaian masalah yang ditetapkan. Kerangka berfikir merupakan

model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor

yang telah didefinisikan sebagai masalah yang penting.

Semakin bertambahnya pengalaman auditor bekerja akan memberikan

pengalaman kerja mengakibatkan tingkat ketrampilan dan keahlian yang dimiliki

semakin rendah. Pengalaman didalam beberapa literatur auditing sering

digunakan sebagai surrogate dari keahlian, sebab pengalaman akan memberikan hasil didalam menghimpun dan memberikan kemajuan bagi pengetahuan

sehingga akan meningkatkan keahlian.

Berdasarkan pada kerangka pemikiran tersebut, maka masalah yang ingin

diteliti adalah pengaruh pengalaman auditor, yaitu pengalaman yang diperoleh

dari lamanya bekerja dan dari banyaknya tugas pemeriksaan yang telah dilakukan

terhadap keahlian auditor, khususnya dalam mengaudit perusahaan. Jika diuraikan

dalam bentuk bagan:

Gambar 2.1 Kerangka Pemikiran Lamanya Bekerja

(X1)

Keahlian Auditor (Y)

Banyaknya Tugas Pemeriksaan

J. Hipotesis

Dari penelitian terdahulu dan kerangka pemikiran diatas maka disusun hipotesis

sebagai berikut:

H1 : Pengalaman yang diperoleh auditor dari lamanya bekerja dan

banyaknya tugas pemeriksaan yang telah dilakukan secara

bersama-sama berpengaruh positif dan signifikan terhadap

peningkatan keahlian auditor dalam mengaudit perusahaan.

H2 : Pengalaman yang diperoleh auditor dari lamanya bekerja

berpengaruh positif dan signifikan terhadap peningkatan keahlian

auditor dalam mengaudit perusahaan.

H3 : Pengalaman yang diperoleh auditor dari banyaknya tugas

pemeriksaan yang telah dilakukan berpengaruh positif dan

signifikan terhadap peningkatan keahlian auditor dalam mengaudit

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan di lingkungan Kantor Akuntan Publik (KAP)

yang berada di daerah Jakarta. Populasi dalam penelitian ini adalah semua auditor

yang bekerja pada Kantor Akuntan Publik di daerah Jakarta sebanyak delapan

Kantor Akuntan Publik.

B. Metode Penentuan Sampel

Metode Penentuan Sampel dilakukan secara acak dengan metode

probability sampling atau sering disebut juga dengan random sampling, yaitu

pengambilan sampel penelitian dimana setiap elemen penelitian mempunyai

probabilitas (kemungkinan) yang sama untuk dipilih.

C. Metode Pengumpulan Data

Abdul Hamid (2007:33) dalam bukunya Pedoman Penulisan Skripsi, jika

dilihat dari sumber datanya maka pengumpulan data dapat menggunakan sumber

data primer dan sumber data sekunder. Adapun metode yang digunakan penulis

1) Data Primer

Pengumpulan data primer dilakukan melalui kuesioner merupakan

salah satu cara untuk mendapatkan data. Kuesioner disebarkan secara

langsung ke Kantor akuntan Publik (KAP) di Jakarta tempat para auditor

bekerja.

2) Data Sekunder

Dilakukan dengan cara mengumpulkan data dari bahan-bahan atau

sumber-sumber bacaan atau kepustakaan. Pengumpulan data sekunder ini

dimaksudkan untuk melengkapi data dari berbagai sumber antara lain :

Buku-buku, literatur, Internet, bahan kuliah dan literatur lainnya yang ada

hubungannya dengan penelitian ini.

D. Metode Analisis 1. Uji Kualitas Data

Penelitian yang mengukur variabel dengan menggunakan instrument

dalam kuesioner harus diuji kualitas datanya atau syarat yang penting yang

berlaku dalam kuesioner seperti keharusan suatu kuesioner untuk valid dan

reliabel. Hal ini dimaksudkan untuk mengetahui apakah instrumen tersebut

valid atau reliable untuk variabel yang akan diukur, sehingga penelitian ini

bisa mendukung hipotesis. Uji validitas dimaksudkan untuk mengukur

kualitas kuesioner yang digunakan sebagai instrument penelitian, sehingga

Instrumen dikatakan valid, jika instrument tersebut mampu mengukur

apa yang diinginkan dan mengungkapkan data yang diteliti secara tepat.

Sedangkan uji reliabilitas adalah suatu pengujian untuk mengukur sejauhmana

hasil suatu pengukuran tetap konsisten bila dilakukan pengukuran lebih dari

satu terhadap gejala yang diukur dengan alat ukur yang sama.

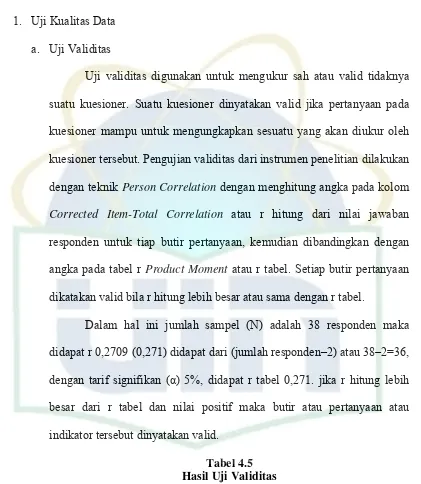

a) Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut (Ghozali, 2005:45). Validitas berarti dapat diterima dan

tidak diragukan (sah). Istilah ini mengandung pengertian bahwa yang

dinyatakan valid berarti telah sesuai dengan kebenaran yang diharapkan,

sehingga dapat diterima dalam kinerja tertentu. Analisa pengujian validitas

pada penelitian ini dilakukan dengan mempersiapkan tabulasi

jawaban-jawaban responden yang berasal dari kuesioner. Pengujian validitas

dilakukan dengan mengkorelasikan setiap item-item pertanyaan dengan

total nilai setiap variabel.

Korelasi setiap item pertanyaan dengan nilai total setiap

variabel dilakukan dengan teknik korelasi untuk mengetahui apakah

variabel yang diuji valid atau tidak, hasil korelasi dibandingkan dengan

validitas lebih besar dari angka kritis tabel korelasi, maka item pertanyaan

tersebut dikatakan valid. Suatu kuesioner dinyatakan valid apabila r hitung

> r tabel (Ghozali, 2001:45). Untuk menentukan tingkat validitas, peneliti

menggunakan bantuan program Statistical Product and Service Solutions

(SPPS) Versi 16.0.

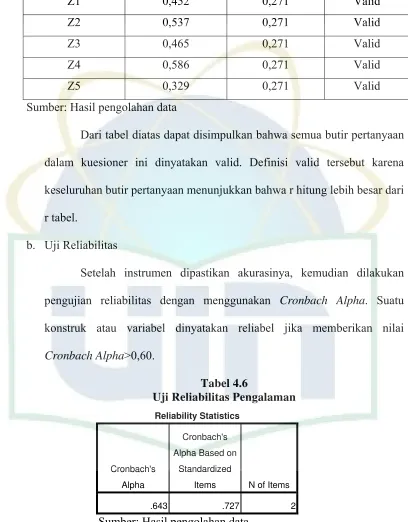

b) Uji Reliabilitas

Reliabilitas merupakan alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk (Ghozali, 2005:41). Suatu

kuesioner dikatakan reliabel (andal) jika, jawaban seseorang terhadap

pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran

reliabilitas dalam penelitian ini menggunakan metode one shot atau diukur

sekali saja. Pengukuran yang dimaksud adalah pengukuran yang hanya

sekali dan kemudian hasilnya dibandingkan dengan hasil pertanyaan lain.

Untuk pengukuran reliabilitas, SPPS memberikan fasilitas untuk

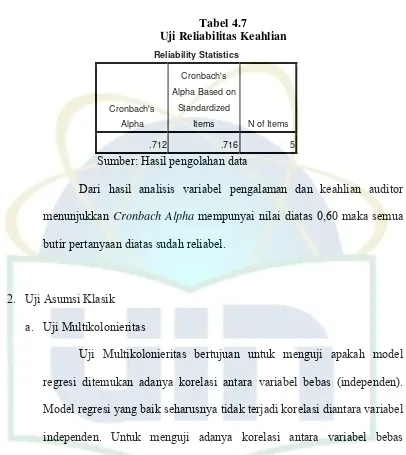

mengukur reliabilitas dengan uji statistik Cronbach Alpha. Suatu variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60.

2. Uji Asumsi Klasik

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk mengetahui apakah ada

hubungan atau korelasi diantara variabel independen (Ghozali, 2005:91).

independen. Dalam penelitian ini uji multikolonieritas digunakan untuk

menguji apakah ada korelasi atau hubungan diantara variabel pengalaman

yang diperoleh auditor dari lamanya bekerja dan pengalaman yang

diperoleh auditor dari banyaknya tugas pemeriksaan.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independent. Pedoman suatu model regresi yang ideal adalah

tidak terjadi korelasi diantara variabel independen atau nilai Variance Inflation Factor (VIF) dan tolerance disekitar angka 1 serta koefisien korelasi antar variabel independen haruslah dibawah 0,5. Jika variabel

independen saling berkorelasi, maka variabel-variabel ini tidak

orthogonal, yakni variabel orthogonal adalah variabel independen yang memiliki nilai korelasi antar sesama variabel independen sama dengan nol

(Ghozali, 2005: 91).

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

suatu model regresi terdapat persamaan atau perbedaan varian yang dapat

dilihat dari grafik plot. Deteksi ada atau tidaknya heteroskedastisitas dapat

dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot antara SRESID dan ZPRED, dimana sumbu Y adalah Y telah diprediksi dan sumbu X adalah residual (Y prediksi - Y sesungguhnya)

Jika varian dari residual dari satu pengamatan ke pengamatan yang

lain tetap, maka disebut homoskedastisitas. Sebaliknya jika varian berbeda

maka disebut heteroskedastisitas. Cara memprediksi ada tidaknya

heteroskedastisitas dapat dilihat dari pola gambar scatterplot. Analisis pada gambar scatterplot yang menyatakan tidak terdapat heterkesdastisitas apabila:

1) Titik-titik data menyebar di atas dan di bawah atau disekitar angka 0

pada sumbu Y.

2) Titik-titik data tidak mengumpul hanya diatas atau dibawah aja.

3) Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali.

4) Penyebaran titik-titik data sebaiknya tidak berpola.

Jika plot membentuk pola tertentu (bergelombang, melebar,

kemudian menyempit) maka mengindikasikan telah terjadi

heteroskedastisitas. Jika plot tidak membentuk pola tertentu, seperti

titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka

mengindikasikan telah terjadi homokedastisitas. Model regresi yang baik

adalah plot yang mengindikasikan homokedastisitas atau tidak terjadi

c. Uji Normalitas

Uji normalitas ini dilakukan untuk menguji apakah dalam model

regresi, variabel penggangu atau residual memiliki distribusi normal

(Ghozali, 2005:110). Seperti diketahui bahwa uji t dan uji F

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika

asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah

sampel kecil. Untuk mendeteksi apakah residual berdistribusi normal atau

tidak yaitu dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

Normalitas dapat dideteksi dengan melihat penyebaran data (titik)

pada sumbu diagonal dari grafik. Jika data (titik) menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal maka menunjukkan pola

distribusi normal yang mengindikasikan bahwa model regresi memenuhi

asumsi normalitas. Jika data (titik) menyebar menjauh dari diagonal

dan/atau tidak mengikuti arah garis diagonal maka tidak menunjukkan

pola distribusi normal yang mengindikasikan bahwa model regresi tidak

memenuhi asumsi normalitas (Ghozali, 2005:112).

3. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan metode

satu dalam penelitian ini. Analisis regresi berganda ini diolah dengan

menggunakan program SPSS for windows versi Versi 16.0.

Analisis regresi linier berganda yang dilakukan dalam penelitian ini,

dilakukan dengan memasukkan dua buah variabel independen yang terdiri

atas pengalaman yang diperoleh dari lamanya bekerja dan pengalaman yang

diperoleh auditor dari banyaknya tugas pemeriksaan yang dilakukan serta satu

variabel dependen yaitu keahlian auditor dalam mengaudit perusahaan. Secara

umum formulasi dari regresi dapat ditulis sebagai berikut:

Y = a + b1 X1 + b2 X2 + ei

Keterangan:

Y = Keahlian

a = Konstanta

b1 b2 = Koefisien

X1 = Pengalaman auditor dari lamanya bekerja

X2 = Pengalaman auditor dari banyaknya tugas pemeriksaan

ei = Error

Hipotesis:

H1 : Pengalaman yang diperoleh auditor dari lamanya bekerja dan

banyaknya tugas pemeriksaan yang telah dilakukan secara

bersama-sama berpengaruh positif dan signifikan terhadap

H2 : Pengalaman yang diperoleh auditor dari lamanya bekerja

berpengaruh positif dan signifikan terhadap peningkatan keahlian

auditor dalam mengaudit perusahaan.

H3 : Pengalaman yang diperoleh auditor dari banyaknya tugas

pemeriksaan yang telah dilakukan berpengaruh positif dan

signifikan terhadap peningkatan keahlian auditor dalam mengaudit

perusahaan.

Dalam pengujian hipotesis analisis dilakukan melalui:

a) Uji R (Koefisien Korelasi)

Analisis koefisien korelasi digunakan untuk mengetahui

apakah diantara variabel dependen dengan variabel independen

terdapat hubungan, jika terdapat hubungan maka bagaimana arah

hubungan tersebut. Dari hasil perhitungan tersebut berlaku ketentuan:

Positif (+) : Menunjukkan hubungan yang searah antara kedua

variabel.

Negatif (-) : Menunjukkan hubungan yang berlawanan arah antar

Tabel 3.1

Interval Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0.00 – 0.199 Sangat lemah

0.20 – 0.399 Lemah

0.40 – 0.599 Sedang

0.60 – 0.799 Kuat

0.80 – 1.000 Sangat kuat

Sumber : Imam Ghozali (2001:45)

b) Uji R2 (Koefisien Determinasi)

Koefisien determinasi (R2) bertujuan untuk mengetahui

seberapa besar kemampuan variabel independen menjelaskan variabel

dependen. Dalam output SPSS, koefisien determinasi terletak pada

tabel Model Summaryb dan tertulis Adjusted R Square.

Nilai R2 sebesar 1, berarti fluktuasi variabel dependen

seluruhnya dapat dijelaskan oleh variabel independen dan tidak ada

faktor lain yang menyebabkan fluktuasi variabel dependen. Jika nilai

R2 berkisar antara 0 sampai dengan 1, berarti semakin kuat

kemampuan variabel independen dapat menjelaskan fluktuasi variabel

c) Uji Regresi Secara Simultan (Uji F)

Uji F dilakukan untuk mengetahui pengaruh variabel-variabel

independen secara simultan (bersama-sama) terhadap variabel

dependen. Hasil uji F pada output SPSS dapat dilihat pada tabel

ANOVA. Untuk mengetahui variabel-variabel independen secara

simultan mempengaruhi variabel dependen, dilakukan dengan

membandingkan p-value pada kolom Sig. Dengan tingkat signifikansi yang digunakan sebesar 0,05. jika p-value lebih kecil dari 0,05 maka H1 diterima dan Ho ditolak, sebaliknya jika p-value lebih besar dari 0,05 maka H1 ditolak dan Ho diterima (Nugroho, 2005:53).

d) Uji Regresi Secara Parsial (Uji t)

Uji t dilakukan untuk mengetahui besarnya pengaruh

masing-masing variabel independen secara individual terhadap variabel

dependen. Hasil uji ini pada output SPSS dapat dilihat pada tabel

Coefficientsa. Untuk mengetahui ada tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel

dependen, dilakukan dengan membandingkan p-value pada kolom Sig. Masing-masing variabel independen dengan tingkat signifikansi yang

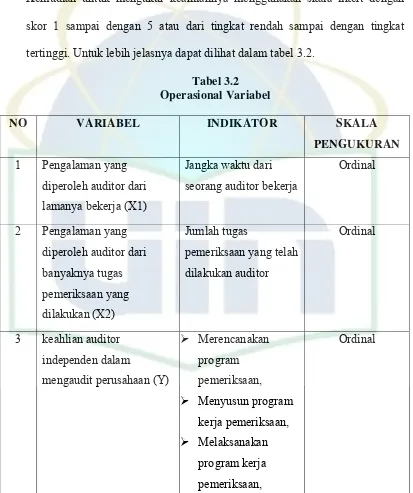

E. Operasional Variabel Penelitian

Variabel yang akan digunakan dalam penelitian ini menggunakan

instrumen yang dikembangkan dari penelitian Ananing (2006:26). Perbedaan

variabel penelitian ini dengan penelitian terdahulu bahwa dalam penelitian

terdahulu mengikutsertakan variabel pengalaman dari banyaknya jenis perusahaan

yang telah diaudit sebagai variabel independen, sedangkan dalam penelitian ini

penulis mencoba tanpa memasukkan variabel tersebut. Adapun variabel dalam

penelitian ini terdiri dari:

1. Variabel independen meliputi:

a. Pengalaman yang diperoleh auditor dari lamanya bekerja yang diukur

dalam satuan bulan (X1),

b. Pengalaman yang diperoleh auditor dari banyaknya tugas pemeriksaan

yang dilakukan yang diukur dengan jumlah tugas pemeriksaan yang

dilakukan responden (X2).

2. Variabel dependen adalah keahlian auditor independen dalam mengaudit

perusahaan (Y). Pengukuran keahlian auditor independen dalam mengaudit

perusahaan menggunakan instrumen yang dikembangkan dari pusdiklat BPKP

(Dwi Ananing, 2006:27). Instrumen ini terdiri dari lima item yang melihat

keahlian yang diperlukan auditor dalam tugasnya, keahlian ini meliputi

keahlian mengenai audit yang mencakup:

a. Merencanakan program pemeriksaan,

c. Melaksanakan program kerja pemeriksaan,

d. Menyusun kertas kerja pemeriksaan dan

e. Menyusun laporan hasil pemeriksaan.

Kemudian untuk mengukur keahliannya menggunakan skala likert dengan

skor 1 sampai dengan 5 atau dari tingkat rendah sampai dengan tingkat

tertinggi. Untuk lebih jelasnya dapat dilihat dalam tabel 3.2.

Tabel 3.2 Operasional Variabel

NO VARIABEL INDIKATOR SKALA

PENGUKURAN

1 Pengalaman yang

diperoleh auditor dari

lamanya bekerja (X1)

Jangka waktu dari

seorang auditor bekerja

Ordinal

2 Pengalaman yang

diperoleh auditor dari

banyaknya tugas

pemeriksaan yang

dilakukan (X2)

Jumlah tugas

pemeriksaan yang telah

dilakukan auditor

Ordinal

3 keahlian auditor

independen dalam

mengaudit perusahaan (Y)

¾ Merencanakan

program

pemeriksaan,

¾ Menyusun program

kerja pemeriksaan,

¾ Melaksanakan

program kerja

pemeriksaan,

¾ Menyusun kertas

kerja pemeriksaan

dan

¾ Menyusun laporan

hasil pemeriksaan

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah Kantor

Akuntan Publik (KAP) yaitu suatu badan usaha yang telah mendapatkan ijin dari

menteri keuangan atau pejabat lain yang berwenang sebagai wadah bagi akuntan

publik dalam memberikan jasanya. Sedangkan akuntan publik atau auditor

independen adalah akuntan yang telah memperoleh ijin dari menteri keuangan

atau pejabat yang berwenang untuk memberikan jasanya.

Kantor Akuntan Publik dalam pekerjaannya memberikan beberapa jasa

yang disebut dengan jasa audit. Penjelasan dari jasa-jasa tersebut yaitu :

1. Jasa Audit Laporan Keuangan

Dalam kapasitasnya sebagai auditor independen, kantor akuntan

publik melakukan audit umum atas laporan keuangan untuk memberikan

pernyataan pendapat mengenai kewajaran laporan keuangan.

2. Jasa Audit Khusus

Audit khusus dapat merupakan audit atas akun atau pos laporan

tertentu yang dilakukan dengan menggunakan prosedur yang disepakati

bersama, audit atas laporan keuangan yang disusun berdasarkan basis yang

3. Jasa Atestasi

Jasa yang berkaitan dengan penerbitan laporan yang memuat suatu

kesimpulan tentang keadaan asersi (pernyataan) tertulis menjadi tanggung

jawab pihak lain, dilaksanakan mulai pemeriksaan, review dan prosedur yang

disepakati bersama.

4. Jasa Review Laporan Keuangan

Jasa yang memberikan keyakinan terbatas bahwa tidak terdapat modifikasi

material yang harus dilaksanakan agar laporan keuangan tersebut sesuai

dengan prinsip akuntansi yang berlaku umum atas basis akuntansi

komprehensif lainnya.

5. Jasa Kompilasi Laporan Keuangan

Jasa untuk menyusun laporan keuangan berdasarkan catatan data keuangan

serta inforamsi lainnya yang diberikan manajemen suatu entitas tertentu.

6. Jasa Konsultasi

Jasa ini meliputi berbagai bentuk dan bidang sesuai dengan kompetensi

akuntan publik. Misalnya jasa konsultasi umum kepada pihak manajemen,

perencanaan sistem dan implementasi sistem akuntansi, penyelenggaraan

pendidikan dan pelatihan, pelaksanaan seleksi dan rekruitmen pegawai sampai