10 2.1 Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi, proses akuntansi tersebut meliputi pengumpulan dan pengolahan data keuangan perusahaan yang dilakukan melalui pengukuran, pencatatan, golongan dan ikhtisaran transaksi yang bersifat keuangan (Irmayani, 2006). Laporan keuangan pada dasarnya adalah alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan terhadap data atau aktivitas perusahaan tersebut (Munawir, 2014).

Laporan keuangan yang dimiliki oleh perusahaan dalam praktiknya tidak dibuat secara serampangan, tetapi harus dibuat dan disusun sesuai dengan aturan atau standar yang berlaku. Laporan keuangan dipersiapkan untuk memberikan gambaran laporan kemajuan secara periodik yang dilakukan pihak manajemen bersangkutan, jadi laporan keuangan bersifat historis serta menyeluruh (Munawir, 2014).

Menurut Kasmir (2016) sebagai suatu proses laporan keuangan terdiri dari data-data yang merupakan suatu kombinasi antara:

1. Fakta yang dicatat artinya laporan keuangan disusun berdasarkan kenyataan yang sebenarnya atau fakta dari catatan akuntansi, jadi segala sesuatu yang tercermin dalam laporan keuangan merupakan fakta historis

2. Prinsip dan kebiasaan dalam akuntansi artinya pencatatan yang terjadi dalam laporan keuangan jelas didasarkan pada prosedur atau sesuai dengan prinsip-prinsip akuntansi yang berlaku.

3. Pendapat pribadi artinya walaupun pencatatan akuntansi dalam laporan keuangan di dasarkan pada prinsip tertentu, penggunaan dasar prinsip tersebut tergantung dari pendapat manajemen dan kemampuan para pembuatnya yang kemudian di kombinasikan dengan fakta dan prinsip akuntansi yang sesuai.

Prosedur, anggapan, kebiasaan atau pendapat pribadi yang telah digunakan harus dipertahankan secara konsisten dari tahun ke tahun, tetapi jika suatu ketika manajemen ingin merubah maka harus dijelaskan dalam laporan keuangannya sehingga pembaca laporan keuangan dapat mengetahui secara jelas dasar mana yang sesungguhnya digunakan dalam laporan keuangan yang bersangkutan (Munawir, 2014).

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu. Bagi para analis, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomi suatu perusahaan (Harahap, 2015).

2.1.1 Jenis-Jenis Laporan Keuangan

Kasmir (2016) menyatakan laporan keuangan yang dibuat oleh perusahaan terdiri dari beberapa jenis, tergantung dari maksud dan tujuan pembuatan laporan

keuangan tersebut. Laporan keuangan mempunyai arti sendiri dalam melihat kondisi keuangan perusahaan secara keseluruhan. Laporan keuangan lengkap dalam PSAK 1 2015 terdiri dari:

1. Laporan posisi keuangan pada akhir periode.

Laporan posisi keuangan pada akhir periode terdiri dari aset lancar, aset tidak lancar, liabilitas jangka pendek, liabilitas jangka panjang, hak non pengendali, dan ekuitas yang dapat diatribusikan ke pemilik entitas induk.

2. Laporan laba rugi dan penghasilan komnperehensif lain selama periode. Penyajian laporan laba rugi dengan memasukkan unsur laba komprehensif. Laba komprehensif adalah perubahan aset atau laibilitas yang tidak mempengaruhi laba pada periode rugi seperti selisih revaluasi aset tetap, perubahan nilai investasi, dan dampak translasi laporan keuangan.

3. Laporan perubahan ekuitas selama periode.

Menunjukkan perubahan modal dan total laba rugi komprehensif selama suatu periode.

4. Laporan arus kas selama periode.

Laporan arus kas merupakan laporan yang menunjukan semua aspek yang berkaitan dengan kas perusahaan.

5. Catatan atas laporan keuangan, berisi kebijakan akuntansi yang signifikan dan informasi penjelasan lain.

Memberikan informasi yang tidak disajikan dalam laporan keuangan, tetapi informasi tersebut berguna untuk memahami laporan keuangan.

6. Laporan posisi keuangan awal periode terdekat sebelumnya ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan (www.iaiglobal.or.id).

2.1.2 Tujuan Laporan Keuangan

Laporan keuangan bertujuan untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka dalam satuan moneter. Statements of Financial Accounting Concepts (SAFC) nomor satu menyatakan tujuan dari pelaporan keuangan perusahaan yaitu menyediakan informasi yang bermanfaat bagi pembuatan keputusan bisnis dan ekonomi (Fahmi, 2015). Laporan keuangan diperlukan bagi pihak yang berkepentingan, seperti pemilik perusahaan, manajer atau pimpinan, pemerintah, investor, maupun para kreditur (Kasmir, 2016).

Pihak yang berkepentingan dan memerlukan laporan keuangan menurut Harahap (2015) adalah:

1. Pemilik Perusahaan

Bagi pemilik perusahaan laporan keuangan dimaksudkan untuk: Menilai prestasi yang diperoleh manajemen

Mengetahui hasil dividen yang akan diterima

Menilai posisi keuangan dan pertumbuhan perusahaan Mengetahui nilai saham dan laba perlembar saham

Sebagai alat untuk memprediksi perusahaan di masa yang akan datang Sebagai dasar untuk mempertimbangkan menambah atau mengurangi

investasi.

2. Manajer Perusahaan

Bagi manajer perusahaan laporan keuangan dimaksudkan untuk: Alat untuk mempertanggung jawabkan pengelolaan kepada pemilik Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan Menilai hasil kerja individu yang diberi tugas dan tanggung jawab Menjadi pertimbangan dalam menentukan kebijakan

Memenuhi ketentuan dalam undang-undang, peraturan, anggaran dasar, pasar modal, dan lembaga regulator lainya.

3. Pemerintah

Bagi pemerintah laporan keuangan dimaksudkan untuk: Menentukan jumlah pajak yang harus dibayar Sebagai dasar dalam penetapan kebijaksanaan baru

Menilai apakah perusahaan memerlukan bantuan atau tindakan lain Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan

Bagi lembaga pemerintah lainya dapat menjadi bahan penyusunan data dan statistik.

4. Investor

Bagi investor laporan keuangan dimaksudkan untuk: Menilai kondisi keuangan dan hasil usaha perusahaan Menilai kemungkinan menanamkan dana dalam perusahaan

Menilai kemungkinan divestasi (menarik investasi) dari perusahaan Menjadi dasar memprediksi kondisi perusahaan di masa depan. 5. Kreditur

Bagi kreditur laporan keuangan dimaksudkan untuk:

Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka pendek ataupun dalam jangka panjang

Menilai kualitas jaminan kredit untuk menopang kredit yang akan diberikan Menilai dan memprediksi kemungkinan keuntungan yang diperoleh

perusahaan

Menilai kemampuan likuiditas, solvabilitas dan rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit

2.2 Kinerja Keuangan

Kinerja keuangan perusahaan dapat diukur dengan menganalisis dan mengevaluasi laporan keuangan. Informasi posisi dan kinerja keuangan dimasa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja dimasa depan serta hal lain yang langsung menarik perhatian pemakai, seperti

pembayaran deviden, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo (Suryathi, Darmawan, Suartana, 2013).

Analisis kinerja keuangan perusahaan salah satunya dapat diukur dengan rasio keuangan. Investor menggunakan rasio keuangan sebagai faktor pertimbangan untuk mengambil keputusan berinvestasi karena rasio keuangan bersifat fleksibel dan sederhana sehingga mampu memberi jawaban yang akurat dalam keputusan investasi yang akan dilakukan. Investor potensial akan menganalisis secara cermat mengenai kemampuan perusahaan untuk mendapatkan keuntungan (profitabilitas), karena investor mengharapkan pembayaran dividen dan kenaikan harga pasar dari saham yang diinvestasikan (Fahmi, 2015).

2.3 Analisis Laporan Keuangan

Analisis laporan keuangan merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, masing-masing dari unsur tersebut memiliki tujuan untuk memperoleh pengertian dan pemahaman yang tepat atas laporan keuangan itu sendiri. Analisis laporan keuangan berarti menilai kinerja perusahaan, baik secara internal maupun untuk dibandingkan dengan perusahaan lain di dalam industri yang sejenis, hal ini berguna untuk mengetahui seberapa efektif operasi perusahaan telah berjalan. Analisis laporan keuangan berguna juga bagi investor dan pemangku kepentingan lainya. Analisis laporan keuangan merupakan metode yang membantu para pengambil keputusan untuk mengetahui kekuatan dan kelemahan perusahaan

melalui informasi yang didapat dari laporan keuangan. Analisis laporan keuangan dapat membantu manajemen untuk mengidentifikasi kekurangan atau kelemahan yang ada dan kemudian membuat keputusan yang rasional untuk memperbaiki kinerja perusahaan dalam rangka mencapai tujuan perusahaan (Hery, 2016).

Menurut (Harahap, 2015) jika digambarkan pengertian analisis laporan keuangan dapat dilihat dari skema berikut (Gambar 2.1):

Gambar 2.1 Konversi data Menjadi Informasi Laporan Keuangan dan

Data Lain

Metode dan Teknik Analisis Laporan Keuangan

Informasi yang Berguna untuk Pengambilan Keputusan

2.3.1 Kegiatan Analisis Laporan Keuangan

Menurut Harahap (2015) berbagai teknik kegiatan yang lazim dilakukan dalam menganalisis laporan keuangan adalah sebagai berikut:

1. Menghitung rasio, indeks, perbedaan, kenaikan, penurunan dan persentase. 2. Membandingkan laporan keuangan. Membandingkan laporan keuangan

dilakukan dengan cara membandingkan dengan periode sebelumnya, perusahaan sejenis, atau rasio rata-rata industri.

3. Menilai angka kenaikan, perbedaan, penurunan dan rasio lainya.

4. Menganalisis hubungan satu sama lain atau mencari kemungkinan penyebab perbedaan, penurunan atau kenaikan.

5. Menghubungkan antara data satu dengan data yang lainya.

2.4 Analisis Rasio Keuangan

Menurut (Setiawan, 2015) untuk menilai kondisi dan kinerja keuangan perusahaan dapat digunakan rasio yang merupakan perbadingan angka-angka yang terdapat pada pos-pos laporan keuangan. Menurut Harahap (2015) analisis rasio keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungan yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain, baik antara data kuantitatif maupun data non-kuantitatif. Informasi data kuantitatif maupun data non-kuantitatif memiliki tujuan untuk mengetahui kondisi keuangan lebih penting dalam proses menghasilkan keputusan yang tepat.

Menganalisis rasio keuangan berarti menggali lebih banyak informasi yang terkandung dalam laporan keuangan suatu perusahaan, dengan menganalisis rasio keuangan kita sudah bisa mengetahui keadaan dan hasil suatu perusahaan tanpa melihat langsung ke perusahaan tersebut. Analisis rasio keuangan merupakan media untuk mengambil keputusan. Proses pengambilan keputusan ini di dasarkan pada informasi, semakin banyak dan akurat informasi yang didapat maka semakin baik keputusan yang diambil karena dalam dunia bisnis, keputusan yang salah akan menghasilkan kerugian bagi perusahaan sedangkan keputusan yang benar akan menghasilkan keuntungan (laba) bagi perusahaan (Harahap, 2015).

2.4.1 Tujuan Analisis Rasio Keuangan

Analisis rasio keuangan dapat dilakukan dengan menganalisis laporan keuangan yang dimiliki dalam satu periode dan beberapa periode tergantung dari tujuan dan kebutuhan, secara umum dikatakan bahwa tujuan dari analisis laporan keuangan adalah:

a. Untuk mengetahui posisi keuangan perusahaan dalam periode tertentu baik harta, kewajiban, modal, atau hasil usaha yang telah dicapai untuk beberapa periode.

b. Untuk mengetahui kelemahan apa saja yang menjadi kekurangan perusahaan.

d. Untuk mengetahui langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan pada saat ini. e. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu

perubahan atau tidak.

f. Untuk digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang telah dicapai (Kasmir, 2016).

Menurut Harahap (2015) analisis rasio keuangan mempunyai manfaat sebagai berikut:

a. Rasio merupakan angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Bermanfaat untuk bahan dalam mengisi model pengambilan keputusan dan model prediksi.

e. Menstandarisasi size perusahaan.

f. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik.

g. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang.

2.5 Rasio Keuangan

Menurut Horne (Kasmir; 2016) rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi. Rasio keuangan diperoleh dengan membagi satu angka dengan angka lainnya yang digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan.

Rasio keuangan berfungsi untuk menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainya, dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara setiap pos dan membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi serta dapat memberikan penilaian (Harahap, 2015).

2.5.1 Bentuk Rasio Keuangan

Menurut Weston (Kasmir; 2016), bentuk-bentuk rasio keuangan adalah sebagai berikut:

1. Rasio Likuiditas (Liquidity Ratio) - Rasio lancar (Current Ratio) - Rasio sangat lancar (Quick Ratio) 2. Rasio Solvabilitas ( Leverage Ratio)

- Total utang dibandingkan dengan total aset atau rasio utang (Debt Ratio)

- Jumlah kali perolehan bunga (Time interest earned)

3. Rasio Aktivitas

- Perputaran persediaan (inventory turnover)

- Rata-rata penagihan/perputaran piutang (receivable turnover) - Perputaran total aset tetap (Fixed total asset turnover)

- Perputaran total aset (Total asset turnover) 4. Rasio Proftitabilitas (Profitability Ratio)

- Margin laba penjualan (Profit Margin on sale)

- Daya laba dasar (Basic earning power)

- Hasil pengembalian total aset (Return on total asset)

- Hasil pengembalian aktivitas (Return on total equity)

5. Rasio Pertumbuhan (Growth Ratio)

- Pertumbuhan penjualan - Pertumbuhan laba bersih

- Pertumbuhan pendapatan per saham - Pertumbuhan dividen per saham 6. Rasio Penilaian

- Rasio harga saham terhadap pendapatan - Rasio nilai pasar saham terhadap nilai buku

Menurut Horne (Kasmir; 2016) jenis rasio keuangan dibagi menjadi sebagai berikut:

1. Rasio Likuiditas (Liquidity Ratio) - Rasio lancar (Current Ratio)

- Rasio sangat Lancar (Quick Ratio) 2. Rasio Pengukit ( Leverage Ratio)

- Total utang terhadap total aset - Total utang terhadap equitas 3. Rasio Pencakupan (Convarage Ratio)

- Bunga penutup 4. Rasio Aktivitas

- Perputaran piutang (receivable turnover)

- Rata-rata penagihan piutang (average collection period) - Perputaran persediaan (inventory turnover)

- Perputaran total aset (total asset turnover)

Pengertian bentuk rasio yang dikemukakan hampir seluruhnya sama dalam menggolongkan rasio keuangan, apabila terdapat perbedaan maka hal tersebut tidak terlalu menjadi masalah, karena masing-masing ahli keuangan hanya berbeda dalam penempatan kelompok dan rasionya, namun esensi dari penilaian rasio keuangan tidak masalah (Kasmir, 2016).

2.5.2 Pengertian Bentuk Rasio Keuangan

Fahmi (2015) menyatakan rasio keuangan memiliki jumlah yang banyak dan setiap rasio mempunyai fungsi masing-masing, apabila rasio keuangan tersebut tidak mempresentasikan tujuan dari analisis yang akan dilakukan maka rasio tersebut tidak akan digunakan, karena dalam konsep keuangan dikenal dengan nama fleksibelitas

yang artinya rumus atau berbagai bentuk formula yang dipergunakan haruslah disesuaikan dengan kasus yang diteliti.

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menunjukan kemampuan perusahaan untuk membayar utang jangka pendek yang jatuh tempo atau rasio untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban saat ditagih (Kasmir, 2016).

Rasio likuiditas yang digunakan dalam penelitian ini adalah rasio cepat (quick ratio). Rasio cepat (quick ratio) adalah ukuran uji sovensi jangka pendek yang lebih teliti daripada rasio lancar karena pembilangnya mengeliminasi persediaan yang dianggap aset lancar yang tidak likuid dan kemungkinan menjadi sumber kerugian (Fahmi, 2015). Adapun rumus rasio sangat lancar (Quick ratio):

𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑨𝒔𝒔𝒆𝒕 − 𝑰𝒏𝒗𝒆𝒏𝒕𝒐𝒓𝒊𝒆𝒔 𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑳𝒊𝒂𝒃𝒊𝒍𝒊𝒕𝒚

Keterangan:

Inventories = Persediaan terdiri dari alat-alat kantor (supplies), persediaan bahan baku (raw material), persediaan barang dalam proses (inprocess goods), dan persediaan barang jadi (finished goods) (Fahmi, 2015).

2. Rasio Solvabilitas

Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aset perusahaan dibiayai dengan utang, artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aset yang dimiliki. Rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam membayar seluruh kewajiban apabila perusahaan dilikuidasi (Kasmir, 2016). Beberapa rasio solvabilitas yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Rasio utang terhadap aset (Debt to Total Assets)

Rasio utang terhadap aset (Debt to Total Assets) merupakan rasio yang digunakan untuk mengukur perbandingan antara total utang dengan total aset. Rasio utang terhadap aset digunakan untuk mengukur seberapa besar aset perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pembiayaan aset (Hery, 2016). Adapun rumus rasio utang terhadap asset:

𝑻𝒐𝒕𝒂𝒍 𝑳𝒊𝒂𝒃𝒊𝒍𝒊𝒕𝒊𝒆𝒔 𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕𝒔

Keterangan:

Total Liabilities = Total Utang Perusahaan Total Assets = Total Aset perusahaan

b. Rasio utang terhadap modal (Debt to Equity Ratio)

Rasio utang terhadap modal merupakan rasio yang digunakan untuk mengukur besarnya proporsi utang terhadap modal. Rasio utang terhadap modal dihitung sebagai hasil bagi antara total utang dengan modal, rasio ini berguna untuk mengetahui besarnya perbandingan antara jumlah dana yang disediakan oleh kreditor dengan jumlah dana berasal dari pemilik perusahaan. Rasio utang terhadap modal berfungsi untuk mengetahui berapa bagian dari setiap rupiah modal yang dijadikan sebagai jaminan utang dan memberikan petunjuk umum tentang kelayakan kredit atau risiko keuangan debitor (Hery, 2016). Adapun rumus dari debt equity ratio:

𝑻𝒐𝒕𝒂𝒍 𝑳𝒊𝒂𝒃𝒊𝒕𝒊𝒆𝒔 𝑻𝒐𝒕𝒂𝒍 𝑺𝒉𝒂𝒓𝒆𝒉𝒐𝒍𝒅𝒆𝒓𝒔 𝑬𝒒𝒖𝒊𝒕𝒚

Keterangan:

Total Shareholders Equity = Total modal yang diperoleh dari total asset dikurangi total utang perusahaan.

3. Rasio Aktivitas (Activity Ratio)

Rasio aktivitas (Activity Ratio) merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aset yang dimiliki dan mengukur tingkat efisiensi perusahaan dalam memanfaatkan sumber daya yang ada. Rasio aktivitas digunakan untuk menilai kemampuan perusahaan dalam

melaksanankan aktivitas sehari-hari. Hasil dari pengukuran rasio aktivitas digunakan untuk mengambil kesimpulan apakah perusahaan telah secara efisien dan efektif dalam memanfaatkan sumber daya yang dimiliki (Hery, 2016). Penelitian ini menggunakan dua rasio aktivitas yaitu total asset turnover dan inventory turnover.

a. Total Asset Turnover

Total asset turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aset yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari setiap rupiah aset (Kasmir, 2016). Adapun rumus dari

total asset turnover:

𝑺𝒂𝒍𝒆𝒔 𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕𝒔

b. Perputaran persediaan (Inventory Turnover)

Perputaran persediaan (inventory turnover) merupakan rasio yang digunakan untuk mengukur seberapa besar dana yang tertanam dalam persediaan berputar selama satu periode atau berapa lama rata-rata persediaan tersimpan digudang hingga akhirnya terjual. Perputaran persediaan menunjukan kualitas persediaan barang dagang dan kemampuan manajemen dalam melakukan aktivitas penjualan (Hery, 2016). Adapun rumus dari perputaran persediaan (inventory turnover):

𝑪𝒐𝒔𝒕 𝒐𝒇 𝑮𝒐𝒐𝒅𝒔 𝑺𝒐𝒍𝒅 𝑨𝒗𝒆𝒓𝒂𝒈𝒆 𝑰𝒏𝒗𝒆𝒏𝒕𝒐𝒓𝒚

Keterangan:

Cost of Goods Sold = Harga Pokok Penjualan Average Inventory = Rata-rata Persediaan

2.6 Pertumbuhan Laba

Menurut Soemarso (Mahaputra; 2012) laba adalah selisih lebih pendapatan atas beban sehubungan dengan kegiatan usaha. Laba merupakan kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Laba merupakan salah satu tujuan utama perusahaan dalam menjalankan aktivitasnya. Pihak menajemen selalu merencanakan besar perolehan laba setiap periode yang ditentukan melalui target yang harus dicapai, penentuan target laba ini penting untuk mencapai tujuan perusahaan secara keseluruhan (Kasmir, 2016). Penentuan dan penjelasan laba suatu usaha pada satu periode merupakan tujuan utama dari laporan laba rugi. Laba merupakan informasi perusahaan yang paling diminati dalam pasar uang. Pemahaman peranan laba ini sangat penting untuk analis, pada konsepnya laba ditugaskan untuk mencari tau sampai sejauh mana perusahaan dapat

menutupi biaya operasi dan menghasilkan pengembalian terhadap pemegang saham. Peran laba secara khusus yaitu sebagai indikator profitabilitas perusahaan, bagi seorang analis laba merupakan hal yang krusial karena dapat membatu dalam mengestimasi potensi laba di masa depan yang tidak diragukan lagi merupakan suatu tugas terpenting dari analisis usaha (Subramanyam dan Wild, 2010).

Prediksi laba dapat digunakan untuk mengetahui keadaan perusahaan di masa mendatang atas dasar data yang didapat dari periode sebelumnya. Prediksi laba berhubungan dengan fungsi efisiensi pasar modal, sehingga prediksi ini dianggap menjadi berguna bagi pemakai informasi akuntansi. Prediksi harus menggunakan seluruh informasi yang tersedia secara efektif, termasuk laba periode sebelumnya. (Widhi, 2011).

Hanafi dan Halim (Setiawan; 2015) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

1. Besarnya perusahaan 2. Umur perusahaan 3. Tingkat leverage

4. Tingkat penjualan

5. Perubahan laba masa lalu

Adapun rumus dari pertumbuhan laba:

∆𝑬𝒊𝒕 = 𝑬𝒊𝒕− 𝑬𝒊𝒕−𝟏

Keterangan:

∆𝐸𝑖𝑡 = Perubahan laba untuk periode t

𝐸𝑖𝑡 = Laba pada periode yang dihitung angka perubahannya

𝐸𝑖𝑡−1 = Laba pada periode satu tahun sebelumnya

𝑖 = Data observasi ke-I

2.7 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu Analisis Rasio Keuangan Terhadap Pertumbuhan Laba Peneliti Judul Variabel yang

digunakan Metode Analisis Hasil Penelitian R. Ait Novianti dan Rosyani Muthya Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Di Masa Yang Akan Datang Quick Ratio (QR), Inventory Turnover (ITO), Total Assets Turnover (TATO), Debt Analisis Regresi Berganda

QR, ITO secara parsial berpengaruh terhadap pertumbuhan laba sedangkan TATO, DR, GPM, ROE secara parsial tidak berpengaruh terhadap petumbuhan laba.

Tabel 2.1 (Lanjutan) Peneliti Judul Variabel yang

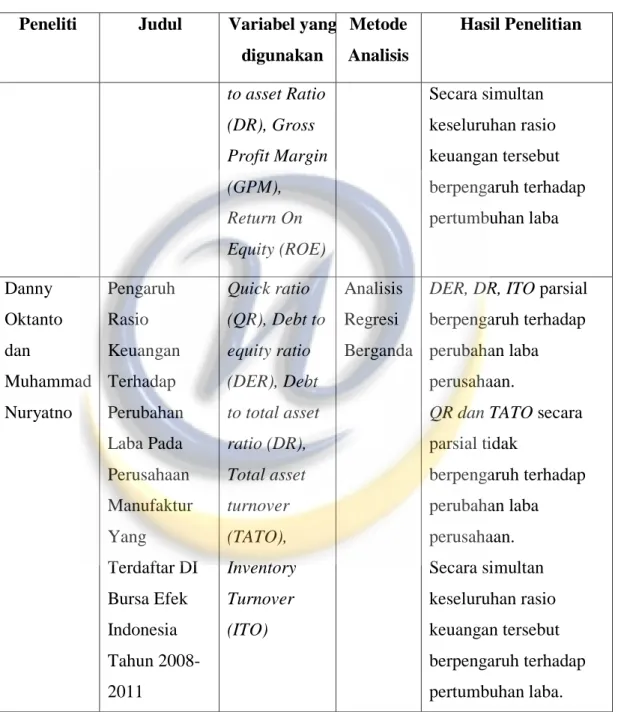

digunakan Metode Analisis Hasil Penelitian to asset Ratio (DR), Gross Profit Margin (GPM), Return On Equity (ROE) Secara simultan keseluruhan rasio keuangan tersebut berpengaruh terhadap pertumbuhan laba Danny Oktanto dan Muhammad Nuryatno Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur Yang Terdaftar DI Bursa Efek Indonesia Tahun 2008-2011 Quick ratio (QR), Debt to equity ratio (DER), Debt to total asset ratio (DR), Total asset turnover (TATO), Inventory Turnover (ITO) Analisis Regresi Berganda

DER, DR, ITO parsial berpengaruhterhadap perubahan laba perusahaan.

QR dan TATO secara parsial tidak berpengaruhterhadap perubahan laba perusahaan. Secara simultan keseluruhan rasio keuangan tersebut berpengaruh terhadap pertumbuhan laba.

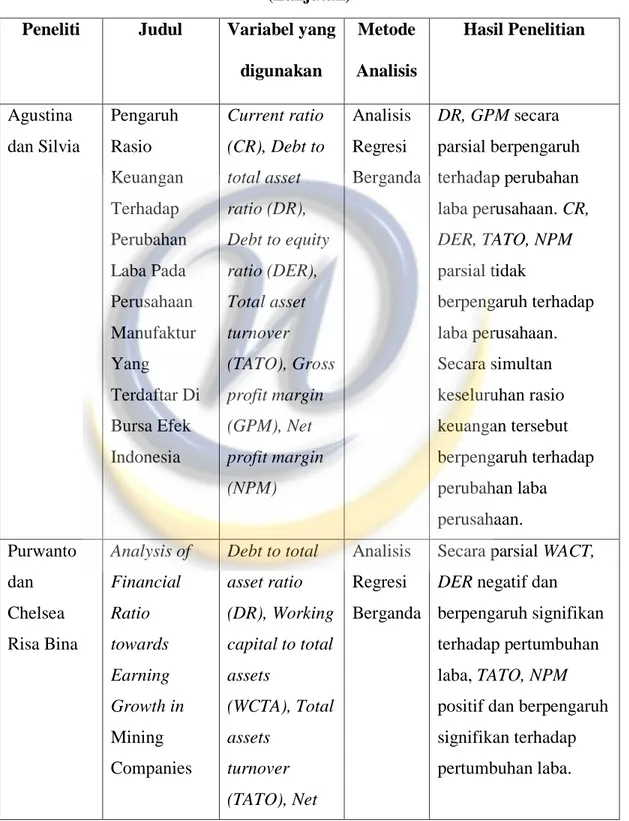

Tabel 2.1 (Lanjutan) Peneliti Judul Variabel yang

digunakan Metode Analisis Hasil Penelitian Agustina dan Silvia Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Current ratio (CR), Debt to total asset ratio (DR), Debt to equity ratio (DER), Total asset turnover (TATO), Gross profit margin (GPM), Net profit margin (NPM) Analisis Regresi Berganda DR, GPM secara parsial berpengaruh terhadap perubahan laba perusahaan. CR, DER, TATO, NPM parsial tidak berpengaruh terhadap laba perusahaan. Secara simultan keseluruhan rasio keuangan tersebut berpengaruh terhadap perubahan laba perusahaan. Purwanto dan Chelsea Risa Bina Analysis of Financial Ratio towards Earning Growth in Mining Companies Debt to total asset ratio (DR), Working capital to total assets (WCTA), Total assets turnover (TATO), Net Analisis Regresi Berganda

Secara parsial WACT, DER negatif dan berpengaruh signifikan terhadap pertumbuhan laba, TATO, NPM

positif dan berpengaruh signifikan terhadap pertumbuhan laba.

Tabel 2.1 (Lanjutan)

profit margin (NPM)

Secara simultan seluruh rasio keuangan tersebut memiliki pengaruh terhadap perumbuhan laba.

2.8 Kerangka Pemikiran

Laporan keuangan merupakan hasil akhir dari proses akuntansi, proses akuntansi tersebut meliputi pengumpulan dan pengolahan data keuangan perusahaan yang dilakukan melalui pengukuran, pencatatan, golongan dan ikhtisaran transaksi yang bersifat keuangan (Irmayani, 2006). Laporan keuangan pada dasarnya adalah alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan terhadap data atau aktivitas perusahaan tersebut (Munawir, 2014).

Bagi investor laporan keuangan dapat memberi informasi yang berguna untuk pengambilan keputusan investasi, yaitu menanamkan modal (bagi investor baru), dan menahan investasi atau melepas investasi (bagi investor lama). Investor membutuhkan informasi yang berguna untuk memprediksi kemampuan perusahaan untuk menghasilkan laba guna memperoleh dividen (Widhi, 2011). Laba merupakan informasi perusahaan yang paling diminati dalam pasar uang. Penentuan dan

penjelasan laba suatu usaha pada satu periode merupakan tujuan utama dari laporan laba rugi. Peran laba secara khusus yaitu sebagai indikator profitabilitas perusahaan, bagi seorang analis laba merupakan hal yang krusial karena dapat membatu dalam mengestimasi potensi laba di masa depan yang tidak diragukan lagi merupakan suatu tugas terpenting dari analisis usaha (Subramanyam dan Wild, 2010).

Analisis rasio keuangan digunakan untuk melihat keadaan suatu perusahaan dan akan memberikan gambaran tentang keadaan perusahaan yang dapat dijadikan sebagai alat prediksi bagi perusahaan tersebut dimasa depan. Rasio keuangan memungkinkan manajer memperkirakan reaksi kreditor dan investor dalam memperkirakan bagaimana memperoleh kebutuhan dana, serta seberapa besar laba sanggup diperoleh (Fahmi, 2015).

Susanti dan Fuadati (2014) menyatakan analisis rasio keuangan dapat membantu para pelaku bisnis dan pihak pemerintah dalam mengevaluasi keadaaan keuangan perusahaan masa lalu, sekarang, dan memproyeksikan laba di masa yang akan datang. Apabila analisis rasio keuangan dapat dijadikan sebagai prediktor pertumbuhan laba, ini merupakan informasi yang cukup berguna bagai pemakai laporan keuangan yang secara riil, maupun potensial berkepentingan dengan suatu perusahaan. Meythi (2005) menyatakan salah satu cara untuk memprediksi laba perusahaan adalah menggunakan rasio keuangan.

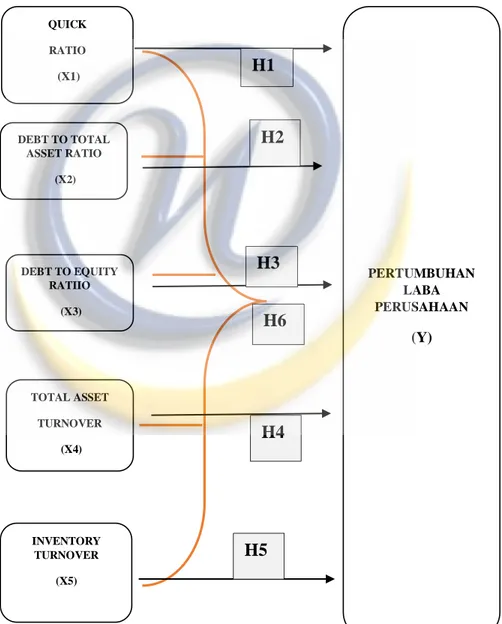

Berdasarkan tinjauan teori yang dikembangkan maka dapat disajikan gambaran kerangka pemikiran yang menjelaskan hubungan antara variable independen dalam penelitian ini yaitu quick ratio, debt to equity ratio, debt to total asset, total asset

turnover dan inventory turnover terhadap variable dependen yaitu pertumbuhan laba perusahaan.

Berdasarkan pernyataan tersebut maka kerangka pemikiran penelitian ini adalah sebagaimana berikut ini:

GAMBAR 2.2 Skema Kerangka Pemikiran QUICK RATIO (X1) INVENTORY TURNOVER (X5) PERTUMBUHAN LABA PERUSAHAAN (Y) H1 DEBT TO TOTAL ASSET RATIO (X2) TOTAL ASSET TURNOVER (X4) H2 H4 H5 H6 DEBT TO EQUITY RATIIO (X3) H3

2.9 Hipotesis

Hipotesis merupakan suatu dugaan sementara terhadap tujuan penelitian yang diturunkan dari kerangka pemikiran yang telah dibuat. Hipotesis merupakan pernyataan tentatif antara dua variabel atau lebih (Sujarweni, 2015).

H1 : Quick Ratio berpengaruh negatif terhadap Pertumbuhan Laba.

Quick ratio (acid test ratio) sering disebut dengan istilah rasio cepat. Rasio cepat adalah ukuran uji solvensi jangka pendek yang lebih teliti daripada rasio lancar karena pembilangnya mengeliminasi persediaan yang dianggap aset lancar yang sedikit tidak likuid (Fahmi, 2015). Mengetahui quick ratio suatu perusahaan akan semakin mudah memprediksi kemungkinan pemberian kredit oleh kreditur. Kredit yang diberikan oleh kreditur dapat memudahkan aktivitas perusahaan, sehingga perusahaan lebih mudah menghasilkan laba (Widhi, 2011). Semakin kecil hasil quick ratio maka perusahaan menggunakan kredit yang diberikan oleh kreditur dan dapat digunakan untuk meningkatkan kegiatan operasional perusahaan untuk mendapatkan laba. Semakin bertambahnya quick ratio maka perusahaan tidak terlalu memanfaatkan kredit dari kreditur untuk melakukan kegiatan operasional perusahaan guna menghasilkan laba.

H2 : Debt to Total Assets berpengaruh positif terhadap Pertumbuhan Laba.

Debt to total asset merupakan rasio yang digunakan untuk mengukur perbandingan antara total utang dengan total aset. Rasio utang terhadap aset digunakan untuk mengukur seberapa besar aset perusahaan dibiayai oleh utang atau seberapa

besar utang perusahaan berpengaruh terhadap pembiayaan aset (Hery, 2016). Berpengaruhnya debt to total asset terhadap perubahan laba menunjukan bahwa hasil penggunaan dana utang untuk membiayai aset yang digunakan perusahaan dapat membantu proses produksi untuk meningkatkan penjualan (Nuryatno dan Oktanto, 2014). Semakin bertambahnya debt to total asset ratio menunjukan bahwa perusahaan menggunakan utang untuk membiayai keperluan aset perusahaan sehingga dapat digunakan untuk kegiatan operasional perusahaan yang bertujuan untuk meningkatkan laba. Semakin kecil hasil debt to total asset ratio menandakan bahwa perusahaan tidak terlalu mengandalkan utang untuk menambah aset perusahaan guna menghasilkan laba.

H3 : Debt to Equity Ratio berpengaruh positif terhadap Pertumbuhan Laba.

Debt to equity ratio merupakan salah satu rasio solvabilitas yang dihitung sebagai hasil bagi antara total utang dengan modal, rasio ini berguna untuk mengetahui besarnya perbandingan antara jumlah dana yang disediakan oleh kreditor dengan jumlah dana berasal dari pemilik perusahaan (Hery, 2016). Debt equity to ratio

menggambarkan ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan bagi kreditor (Fahmi, 2015). Semakin tinggi debt to equity ratio mengindikasikan bahwa total utang yang tinggi dimana banyaknya dana kreditor yang masuk sehingga dapat digunakan untuk menghasilkan atau meningkatkan laba (Nuryatno dan Oktanto, 2014).

H4 : Total Assets Turonver berpengaruh positif terhadap Pertumbuhan Laba.

Total asset turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aset yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari setiap rupiah aset (Kasmir, 2016). Semakin besar total asset turnover maka semakin besar hasil penjualan yang di peroleh dari jumlah aset yang dimiliki perusahaan, tingginya perputaran aset perusahaan akan meningkatkan laba perusahaan.

H5 : Inventory Turnover berpengaruh positif terhadap Pertumbuhan Laba. Inventory turnover merupakan rasio yang digunakan untuk mengukur seberapa besar dana yang tertanam dalam persediaan berputar selama satu periode atau berapa lama rata-rata persediaan tersimpan digudang hingga akhirnya terjual. Perputaran persediaan menunjukan kualitas persediaan barang dagang dan kemampuan manajemen dalam melakukan aktivitas penjualan (Hery, 2016). Inventory turnover dapat mengukur pengelolaan persediaan barang dagang perusahaan, semakin cepat persediaan terjual maka laba yang dihasilkan perusahaan akan semakin besar.

H.6 : Secara simultan Quick Ratio, Debt to Total Assets Ratio, Debt to Equity Ratio, Total Assets Turnover, Inventory Turnover berpengaruh terhadap Pertumbuhan Laba.

Rasio keuangan digunakan untuk memberikan gambaran tentang keadaan perusahaan yang dapat dijadikan sebagai alat prediksi dimasa depan (Fahmi, 2015).