Data data yang ditampilkan dalam Bab sebelumnya akan dijadikan bahan

analisa dalam mendukung dan mendukung usaha perbaikan mutu yang mengarah

kepada peningkatan efisiensi biaya perusahaan.

Dalam Bab ini, ada 2 hal utama yang akan dibahas yaitu:

1. Pengolahan dan analisa data terhadap daftar identifikasi Cost of

Quality (CoQ) yang telah dipaparkan pada Bab sebelumnya.

2. Usaha-usaha perbaikan mutu yang diselaraskan pada hasil analisa

biaya mutu Cost of Quality (CoQ).

4.1. PENGOLAHAN DATA COST OF QUALITY (COQ).

Banyak data tentang mutu yang diperlukan untuk membuat laporan

tentang biaya mutu CoQ yang terlibat tersedia melalui sistem akunting perusahaan

dan pabrik ( namun pada TA ini tidak dibahas ). Sehingga pelaporan lebih bersifat

“aplikatif” terhadap usaha perbaikan mutu, yaitu bagaimana memformulasikan

hasil data identifikasi CoQ dari faktor pencegahan, penilaian, dan kegagalan

proses ke dalam suatu tindakan logis-praktis agar efisiensi biaya perusahaan dapat

tercapai.

Ke depannya, diharapkan data identifikasi biaya mutu tersebut dapat

ditetapkan sebagai bagian dari program informasi manajemen, sehingga update

dan penyempurnaan CoQ terus menerus dilakukan dan terpadu.

Dari daftar identifikasi CoQ yang telah dipaparkan pada bab III, dapat

dirangkum hasilnya sebagai berikut:

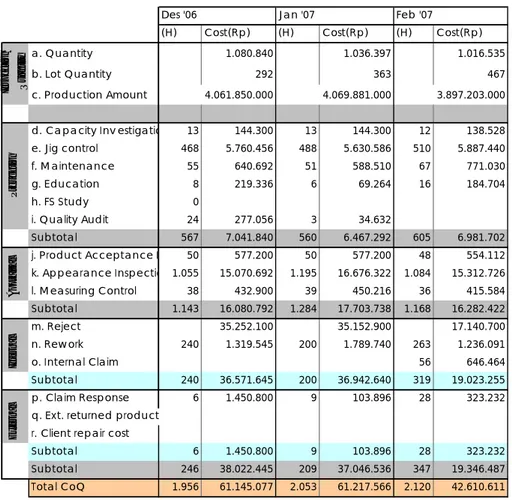

Laporan CoQ

Tabel 4.1. : Data Biaya Mutu (dalam Rupiah)

Des '06 Jan '07 Feb '07

(H) Cost(Rp) (H) Cost(Rp) (H) Cost(Rp)

a. Quantity 1.080.840 1.036.397 1.016.535

b. Lot Quantity 292 363 467

c. Production Amount

d. Capacity Inv estigatio 13 144.300 13 144.300 12 138.528 e. Jig control 468 5.760.456 488 5.630.586 510 5.887.440 f. Maintenance 55 640.692 51 588.510 67 771.030 g. Education 8 219.336 6 69.264 16 184.704 h. FS Study 0 i. Quality Audit 24 277.056 3 34.632 Subtotal 567 7.041.840 560 6.467.292 605 6.981.702 j. Product Acceptance I 50 577.200 50 577.200 48 554.112 k. Appearance Inspectio 1.055 15.070.692 1.195 16.676.322 1.084 15.312.726 l. Measuring Control 38 432.900 39 450.216 36 415.584 Subtotal 1.143 16.080.792 1.284 17.703.738 1.168 16.282.422 m. Reject 35.252.100 35.152.900 17.140.700 n. Rework 240 1.319.545 200 1.789.740 263 1.236.091 o. Internal Claim 56 646.464 Subtotal 240 36.571.645 200 36.942.640 319 19.023.255 p. Claim Response 6 1.450.800 9 103.896 28 323.232 q. Ext. returned product

r. Client repair cost

Subtotal 6 1.450.800 9 103.896 28 323.232 Subtotal 246 38.022.445 209 37.046.536 347 19.346.487 Total CoQ 1.956 61.145.077 2.053 61.217.566 2.120 42.610.611 Inspec tion Quantity 4.061.850.000 4.069.881.000 3.897.203.000 Appraisal Internal External Prevention

Catatan rangkuman pengambilan data Biaya Mutu di atas djelaskan sebagai

berikut:

Tabel 4.2. : Rangkuman Pengambilan Data Biaya Mutu

Jenis Biaya Mutu Data terkait Keterangan (d) Investigasi Kapasitas Slip lembur petugas yang

ditunjuk untuk melakukan penghitungan

Jumlah jam lembur yang terkait dikonversikan dalam nilai rupiah sebagai komponen Biaya Mutu

yang dipakai dalam produksi

bertanggungjawab terhadap pemeriksaan jig

lembur

(f) Aktivitas maintenance Slip lembur petugas yang ditunjuk untuk melakukan aktivitas perawatan

Konversi jam lembur dihitung sebagai biaya mutu

(g) Education Jam kerja Trainer yang memberikan pelatihan kepada karyawan terkait dengan mutu, sistem manajemen atau yang terkait (i) Quality Audit Status log hasil Audit, jam

kerja yang terpakai selama Audit berlangsung

Konversi jam Audit terhadap honor petugas terkait

(j) Inspeksi keberterimaan produk

Laporan kerja petugas QC (selama overtime)

Konversi jam kerja dihitung sebagai biaya mutu

(k) Inspeksi Visual Jam kerja petugas Inspeksi Jam kerja petugas dikonversikan sebagai biaya mutu (l) Kontrol Alat ukur Laporan kerja petugas QC

(selama overtime)

Jam kerja petugas dikonvrsikan sebagai biaya mutu

(m) Produk NG Laporan data reject (NG) Harga per 1 pc dikalikan jumlah rejectnya (n) Pengerjaan ulang Laporan Kerja petugas,

jumlah produk NG setelah rework

Harga per 1 pc yang reject setelah dilakukan pengerjaan ulang. Jam kerja petugas yang dikonversikan sebagai biaya mutu.

(o) Klaim internal Laporan kerja petugas yang membahas klaim (misalnya meeting disposisi,

pembuatan tindakan perbaikan, dan lain-lain)

Jam kerja dikonversikan ke dalam biaya mutu

(p) Biaya respon klaim Kwitansi untuk keperluan tanggapan klaim pelanggan

4.2. ANALISA DATA COQ

Setelah biaya mutu diidentifikasi dan disusun, adalah penting untuk

menganalisis biaya tersebut dan menjadikannya sebagai dasar untuk pengambilan

tindakan yang sesuai. Proses analisis terdiri atas pemeriksaan setiap unsur biaya

dalam hubungannya dengan unsur-unsur biaya lain dan totalnya. Proses itu juga

menyertakan pembandingan waktu ke waktu, yaitu membandingkan operasi satu

bulan dengan operasi beberapa bulan sebelumnya, atau satu kuartal dengan

beberapa kuartal sebelumnya.

Disarankan agar biaya mutu yang terlibat dikaitkan dengan sedikitnya tiga

dasar volume yang berbeda. Contoh-contoh dasar volume yang harus

dipertimbangkan adalah:

- tenaga kerja langsung

- tenaga kerja langsung yang produktif

- biaya bengkel masukan

- biaya bengkel keluaran

- biaya pembuatan keluaran

- nilai yang dikontribusikan

- unit-unit keluaran produktif yang ekivalen

- hasil penjualan bersih

Tabel 4.3. : Data Dasar pengukuran Kinerja CoQ (dalam Rupiah) Des '06 Jan '07 Feb '07 Mar '07 Sales 4.061.850.000 4.069.881.000 3.897.203.000 4.111.110.000 Labor Cost 299.973.000 354.058.000 338.169.000 332.043.000 Cost of Sales 3.372.717.000 3.232.380.000 3.156.342.000 3.376.673.000

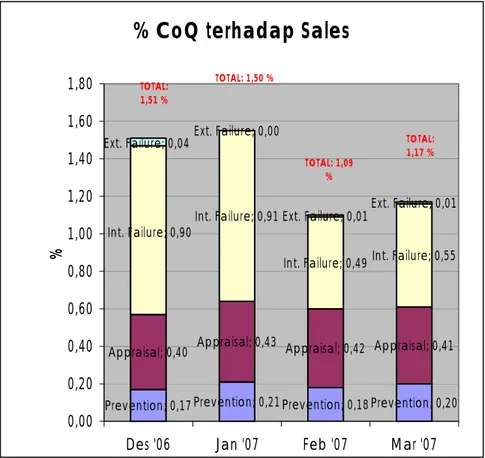

Tabel 4.4. : CoQ / Biaya Mutu vs Sales (dalam rupiah)

Des '06 Jan '07 Feb '07 Mar '07 Cost of Quality [a] 61.145.077 61.217.566 42.610.611 48.144.268 -Prevention [b] 7.041.840 8.467.292 6.981.702 8.383.752 -Appraisal [c] 16.080.792 17.703.738 16.282.422 16.860.012 -Internal Failure [d] 36.571.645 36.942.640 19.023.255 22.634.992 -External Failure [e] 1.450.800 103.896 323.232 265.512 Sales [f] 4.061.850.000 4.069.881.000 3.897.203.000 4.111.110.000

% [ g=a/f ] 1,51 1,50 1,09 1,17

-Prevention [b/f] 0,17 0,21 0,18 0,20

-Appraisal [c/f] 0,40 0,43 0,42 0,41

-Internal Failure [d/f] 0,90 0,91 0,49 0,55

-External Failure [e/f] 0,04 0,00 0,01 0,01

% CoQ terhadap Sales

Prevention; 0,17Prevention; 0,21Prevention; 0,18Prevention; 0,20 Appraisal; 0,40 Appraisal; 0,43 Appraisal; 0,42 Appraisal; 0,41

Int. Failure; 0,91

Int. Failure; 0,49 Int. Failure; 0,55 Ext. Failure; 0,00

Ext. Failure; 0,01Ext. Failure; 0,01 Int. Failure; 0,90 Ext. Failure; 0,04 0,00 0,20 0,40 0,60 0,80 1,00 1,20 1,40 1,60 1,80

Des '06 Jan '07 Feb '07 Mar '07

% TOTAL: 1,51 % TOTAL: 1,50 % TOTAL: 1,09 % TOTAL: 1,17 %

Dari grafik diatas terlihat bahwa:

1. Baik biaya pencegahan, penilaian, dan kegagalan cenderung identik dan

sebanding. Dimana Biaya kegagalan internal menjadi komponen terbesar

terhadap total CoQ, disusul biaya penilaian dan pencegahan, kemudian

biaya kegagalan eksternal..

2. Biaya penilaian masih lebih rendah daripada biaya kegagalan internal,

sehingga perlu dilakukan breakdown terhadap aktivitas jaminan mutu di

jalur produksi maupun di pemeriksaan akhir.

3. Sedangkan biaya pencegahan hanya 42%~48% dari biaya penilaian yang

dilakukan. Sehingga dipastikan waktu untuk melakukan penilaian,

pengujian, pemeriksaan terhadap produk yang dihasilkan menjadi besar.

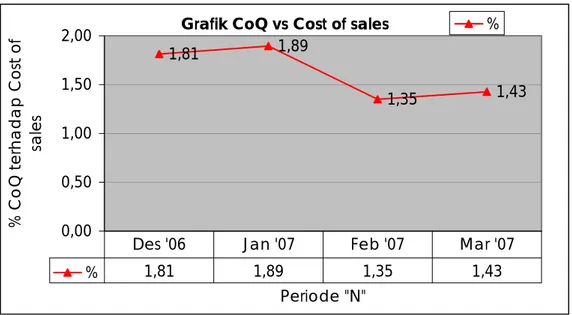

Grafik CoQ vs Cost of sales

1,81 1,89 1,35 1,43 0,00 0,50 1,00 1,50 2,00 Periode "N" % C o Q te rhad ap C o st o f sa le s % % 1,81 1,89 1,35 1,43

Des '06 Jan '07 Feb '07 Mar '07

Gambar 4.2. : Grafik Kecenderungan CoQ terhadap Cost of Sales

Dari grafik diatas terlihat bahwa :

1. Bila dicermati, Cost of Sales mencapai kisaran 80%. Sehingga fluktuasi

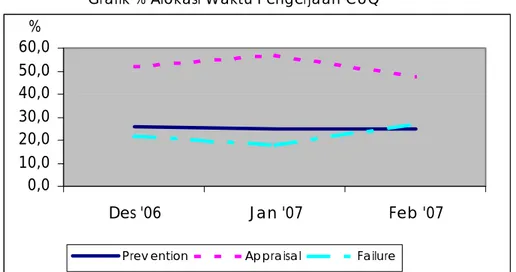

Tabel 4.5. : Waktu yang diperlukan untuk Pengendalian Mutu (dalam jam)

Des '06 Jan '07 Feb '07 Mar '07

Total Waktu 2.196 2.253 2.440 2.438

Prevention 567 560 605 726

Appraisal 1.143 1.284 1.169 1.211

Failure-internal 240 200 319 239

Failure-eksternal 246 209 347 262

Dari tabel diatas dapat dilihat bahwa kekuatan jaminan mutu (QA) saat ini masih

bertumpu pada upaya-upaya penilaian, pemeriksaan, ataupun pengujian. Hal ini

masih mencerminkan bahwa kontrol mutu dan jaminan mutu di PTDM masih

mengikuti gaya tradisional dimana tiap 1 unit produk yang dihasilkan memerlukan

tenaga inspektor untuk melakukannya. Upaya pencegahan tidak dominan

dilakukan di jalur produksi maupun di inspeksi akhir. Grafik % Alokasi Waktu Pengerjaan CoQ

0,0 10,0 20,0 30,0 40,0 50,0 60,0

Des '06 Jan '07 Feb '07

Prev ention Appraisal Failure

%

Gambar 4.3. : Grafik persentase Alokasi Waktu dalam CoQ

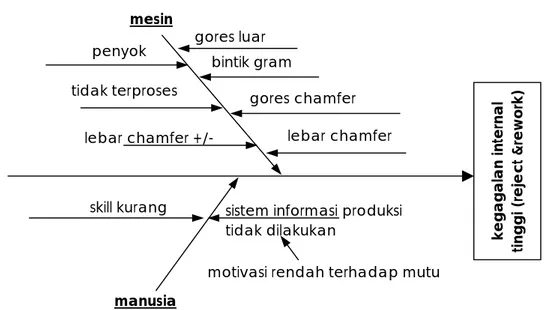

Setelah mengetahui beberapa data dan analisa di atas masih perlu

dilakukan pengamatan lebih detail mengenai hal-hal penting yang merupakan

penyumbang biaya mutu tertinggi yaitu biaya kegagalan internal ( reject dan

Chamfer, Lug Relief dan Lug Nicking, dengan membuat Diagram Fishbone

seperti dibawah ini:

Diagram Tulang Ikan (Fishbone Diagram)

kegagalan internal

tinggi (reject &rework)

manusia

skill kurang

mesin

tidak terproses

lebar chamfer +/- lebar chamfer gores chamfer

sistem informasi produksi tidak dilakukan

motivasi rendah terhadap mutu penyok gores luar

bintik gram

Gambar 4.4. : Diagram Tulang Ikan Biaya Kegagalan Internal Tinggi

4.3. UPAYA PERBAIKAN TERKAIT HASIL ANALISA BIAYA MUTU

Dari beberapa angka parameter kinerja biaya mutu/CoQ seperti

perbandingan terhadap sales, labour cost, maupun cost of sales, harus dilakukan

upaya perbaikan kinerja mutu, sehingga proses identifikasi diteruskan dengan

adanya usaha-usaha nyata yang relevan dan terkait dengan hasil analisa biaya

mutu CoQ.

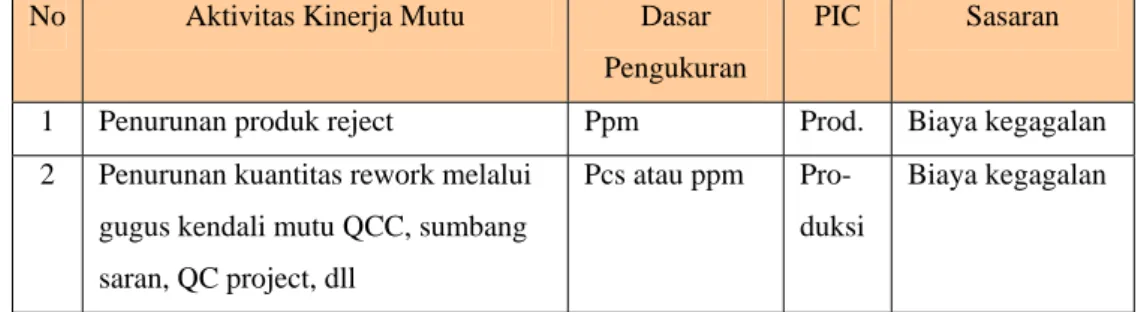

Dari paparan identifikasi dan analisa biaya mutu CoQ, diusulkan suatu

Tabel 4.6. : Program Penurunan Biaya Kegagalan Internal

No Aktivitas Kinerja Mutu Dasar

Pengukuran

PIC Sasaran

1 Penurunan produk reject Ppm Prod. Biaya kegagalan

2 Penurunan kuantitas rework melalui

gugus kendali mutu QCC, sumbang saran, QC project, dll

Pcs atau ppm

Pro-duksi

Biaya kegagalan

Detail dari program dan perbaikan-perbaikan dapat dilihat pada lampiran II.

Beberapa program lainnya terkait hasil CoQ perlu dibreakdown lebih

tajam lagi sesuai dengan kondisi dan tingkat kepentingan terhadap penurunan

biaya CoQ. Idealnya, Biaya CoQ dari yang paling tinggi ke paling rendah adalah

Prevention, Appraisal, dan Failure. Ini disebabkan karena hal-hal sebagai berikut:

Tingkat biaya Kesalahan sesuai fase penemuannya akan menjadi lebih

rendah dimulai dari:

- pencegahan - komponen - subsistem - inspeksi akhir - pengiriman - perbaikan di lapangan - kerusakan di pelanggan - tuntutan hukum.

Bilamana sampai terjadi tuntutan hukum terkait dengan kualitas produk yang

sendirinya akan berpengaruh pada pangsa pasar terhadap produk tersebut atau

bahkan akan bangkrut/collapse. Untuk mencegah hal yang tidak diinginkan

tersebut perlu dilakukan survei kepuasan pelanggan secara berkala dan reguler

yang berguna untuk memberikan input kepada perusahaan mengenai kekurangan

ataupun kelebihan dari mutu produk maupun sistem mutu secara keseluruhan.

Dalam TA ini tidak dibahas hal tersebut secara detail.

Adapun strategi sistem CoQ Biaya mutu secara general adalah:

- menangani Failure cost yang paling dominan

- menetapkan Prevention Cost yang menghasilkan perbaikan

- mengendalikan Appraisal Cost sesuai hasilnya

- melakukan perbaikan secara terus menerus dengan mengutamakan

pencegahan.