Bab II

Perlindungan Hukum Terhadap Konsumen

E-Toll

A. Konsep Electronic Toll (E-Toll ) 1. Pengertian E-Toll

Sebelum mengetahui lebih lanjut mengenai e-toll, terlebih dahulu penulis

akan menjelaskan sedikit mengenai “cashless society”. Cashless Society merujuk pada gaya hidup masyarakat yang cenderung untuk melakukan transaksi keuangan sehari-hari secara non-tunai (kompas.com). Bank Indonesia memiliki pandangan redaksional yang berbeda tentang pergeseran perilaku bertransaksi non-tunai. Alih-alih menggunakan istilah cashless yang berarti pergeseran perilaku yang

ditandai perubahan penggunaan instrumen pembayaran dari tunai ke non-tunai (oxfordictionaries.com), Bank Indonesia menggunakan istilah less-cash society

secara harafiah dapat diterjemahkan sebagai masyarakat yang semakin sedikit memanfaatkan uang tunai dalam transaksi sehari-hari (Bank Indonesia, 2014). Transaksi yang lebih banyak mengandalkan instrumen pembayaran elektronik dibanding uang tunai menjadi salah satu indikator less cash society.20

Industri perbankan secara signifikan dipengaruhi oleh perkembangan teknologi. Pertumbuhan aplikasi jaringan komputerisasi perbankan mengurangi biaya transaksi dan meningkatkan kecepataan layanan secaran substansial. Sifat perantara membuat bank-bank meningkatkan teknologi produksi mereka dengan

20 Bennardi Kusakristie, Perilaku Transaksi Nontunai : Pengujian Theory of Interpersonal

berfokus pada distributor produk, sehingga perkembangan teknologi informasi dan komunikasi saat ini telah mendorong perkembangan alat pembayaran menggunakan kartu (Kartu Kredit, Kartu Debit, Kartu ATM), dan kartu prabayar berbasis elektronik (uang elektronik/e-money). Perkembangan alat industri

berbasis kartu sangat cepat, karena selain efisien dalam penggunaannya juga dapat meningkatkan perekonomian Negara. Disisi lain, perkembangan uang elektronik dapat digunakan sebagai alternative alat pembayaran non-tunai yang dapat menjangkau masyarakat yang selama ini belum mempunyai akses kepada sistem perbankan.21

Electronic Toll (E-Toll) adalah sebuah kartu elektronik yang digunakan untuk

melakukan pembayaran masuk jalan tol di sebagian daerah Indonesia. E-toll ini

merupakan dampak dari cashless society tersebut yang pada hakikatnya

menggunakan uang electronik (e-money) sebagai transaksi pembayaran tersebut.

E-toll hanyadapat dipakai sebagai transaksi pembayaran di jalan tol.

Pengguna e-toll hanya dengan menggunakan kartu dapat melakukan proses

transaksi pembayaran hanya dengan waktu 4 detik saja. Sistem electronic toll

merupakan sistem yang dikeluarkan oleh PT. Jasa Marga yang bekerja sama dengan Bank dan Penerbit Uang Elektonik (Salah satu contohnya : Indomaret dan Alfamart), pembayaran menggunakan e-toll ini diterapkan sejak tahun 2009 di

ruas jalan tol. Teknologi yang digunakan E-Toll card adalah RFID (Radio

Frequency Identifacation) dimana transaksi dapat dilakukan jarak jauh

(contactless). Dengan layanan ini pelanggan hanya perlu menempel kartu pada

21 Herberth S. Dadiara, Perlindungan Hukum terhadap Pemegang Uang Elektronik

(E-Money) Dalam Transaksi Elektronik, Skripsi, Universitas Kristen Satya Wacana, Salatiga, 30 Mei 2016, Hal. 15.

mesin reader contactless yang telah disediakan, e-toll tidak dibutuhkan PIN atau

tanda tangan.22

Beberapa waktu lalu Menteri Pekerjaan Umum dan Perumahan Rakyat (PUPR) telah mengeluarkan suatu Peraturan Menteri PUPR Nomor 16/PRT/M/2017 tentang Transaksi Tol Non Tunai Di Jalan Tol (selanjutnya akan disebut Permen Transaksi Tol Non Tunai). Pada peraturan ini pemerintah melalui Menteri PUPR mencoba menyelenggarakan transaksi pembayaran jalan tol dengan metode non-tunai (uang elektronik) secara keseluruhan. Pada Pasal 6 Permen Transaksi Tol Non Tunai, pemerintah telah mengatur pengenai penyelenggaraan transaksi non tunai sebagai berikut:

a. Pasal 6, demikian bunyinya:

(1) Penyelenggaraan transaksi Tol Nontunai di jalan tol dilakukan dengan tahapan :

a. Penerapan Transaksi Tol Nontunai sepenuhnya diseluruh jalan tol per 31 Oktober 2017; dan

b. Penerapan transaksi yang sepenuhnya menggunakan teknologi berbasis nirsentuh per 31 Desember 2018.

(2)Pada saat penerapan Transaksi Tol Nontunai sepenuhnya sebagaimana dimaksud pada ayat (1) huruf a diberlakukan, seluruh ruas jalan tol tidak menerima transaksi tunai.

Tujuan dari Permen di atas dibuat adalah untuk mengatasi kemacetan yang terjadi pada setiap ruas pintu jalan tol. Selain, mengatasi kemacetan, Penulis berpendapat bahwa tujuan dari penerapan Permen ini bukan hanya untuk hal tersebut, melainkan juga untuk mendukung Gerakan Nasional Nontunai (GNNT)

22 Gita Putri Amalia dan Eva Hany Fanida, Efektivitas Electronic Toll (e-toll) oleh PT. Jasa

Marga Surabaya (Studi Pada Gerbang Tol Otomatis Surabaya-Gempol), Jurnal Vol.5 No 2, Universitas Negeri Surabaya, 2017, Hal. 3-4.

yang dicanangkan oleh Bank Indonesia (BI) pada 14 Agustus 2014 lalu untuk membawa indonesia menuju era masyarakat tanpa uang atau Cashless Society.

Uang elektronik adalah alat pembayaran yang dikeluarkan oleh otoritas Negara melalui suatu lembaga penyedia yang uang Rupiahnya disimpan dalam bentuk elektronik pada media penyimpanan seperti server atau chip. Uang elektronik merupakan alat pembayaran yang sah dan diakui oleh Negara, sehingga dalam melakukan transaksi pembayaran di Indonesia, tidak boleh ditolak.23

Pengertian uang menurut Pasal 1 angka 2 Undang-Undang Nomor 7 Tahun 2011 tentang Mata Uang (UU Mata Uang) adalah alat pembayaran yang sah. Sedangkan yang dimaksud dengan mata uang adalah uang yang dikeluarkan oleh Negara Kesatuan Republik Indonesia (Rupiah). Uang Rupiah adalah alat pembayaran yang sah di wilayah Negara Republik Indonesia. Perlu diketahui bahwa uang elektronik yang diterbitkan di Indonesia wajib menggunakan satuan uang rupiah. Transaksi yang menggunakan Uang Elektronik dan dilakukan di wilayah Negara Kesatuan Republik Indonesia wajib menggunakan rupiah.24

Berdasarkan penjelasan diatas maka dapat disimpulkan bahwa uang elektronik tidak melanggar UU Mata Uang karena uang elektronik salah satunya memiliki unsur nilai uang yang disimpan secara elektronik dalam suatu media seperti server atau chip. Sedangkan untuk transaksi tetap menggunakan mata uang rupiah, hanya saja dalam bentuk elektronik.

23 Sovia Hasanah, “Dasar Hukum Penggunaan Uang Elektronik jika Masuk tol”, 19 Juni 2018,

http://www.hukumonline.com/klinik/detail/lt5a1e127fd6cf0/dasar-hukum-penggunaan-uang-elektr onik-jika-masuk-tol, dikunjungi pada tanggal 27 Juli 2018 pukul 13.15.

2. Jenis - Jenis Uang Elektronik

Berdasarkan lingkup penyelenggaraannya, Uang Elektronik dibedakan menjadi:25

a. Closed loop, yaitu Uang Elektronik yang hanya dapat digunakan sebagai instrumen pembayaran kepada Penyedia Barang dan/atau Jasa yang merupakan Penerbit Uang Elektronik tersebut; dan

b. Open loop, yaitu Uang Elektronik yang dapat digunakan sebagai instrumen pembayaran kepada Penyedia Barang dan/atau Jasa yang bukan merupakan Penerbit Uang Elektronik tersebut.

Uang Elektronik tersebut di atas, dapat dibedakan berdasarkan:26

1. Media penyimpanan Nilai Uang Elektronik berupa:

a. Server based, yaitu Uang Elektronik dengan media penyimpan berupa server; dan

b. Chip based, yaitu Uang Elektronik dengan media penyimpanan berupa chip; dan

2. Pencatatan data identitas Pengguna berupa:

a. Unregistered, yaitu Uang Elektronik yang data identitas Penggunanya tidak terdaftar dan tidak tercatat pada Penerbit; dan b. Registered, yaitu Uang Elektronik yang data identitas

Penggunanya terdaftar dan tercatat pada Penerbit.

Melalui Surat Edaran Bank Indonesia Nomor 11/11/DASP tanggal 13 april 2009 tentang Uang Elektronik (e-money) dapat dilihat jenis-jenis uang elektronik,

yaitu27 :

25 Ibid. 26 Ibid.

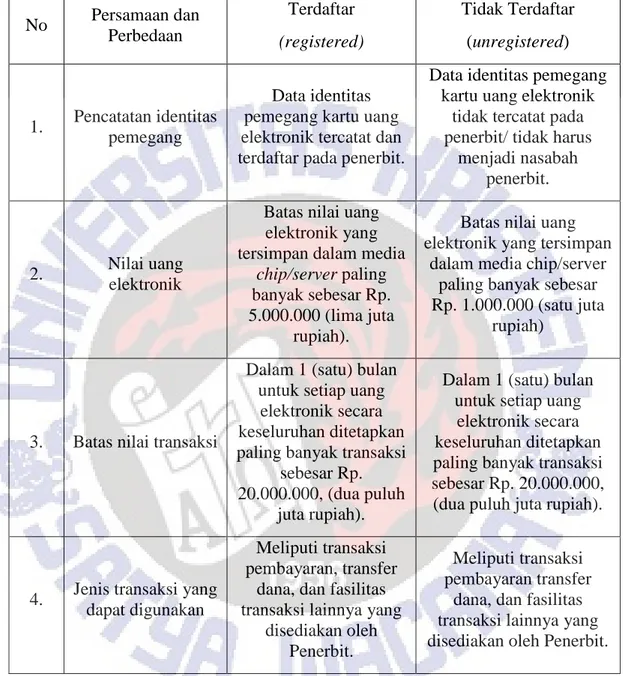

Tabel Persamaan dan Perbedaan Uang Elektronik (e-money) jenis Terdaftar (Registered) dan Tidak Terdaftar (Unregistered)

No Persamaan dan Perbedaan Terdaftar (registered) Tidak Terdaftar (unregistered) 1. Pencatatan identitas pemegang Data identitas pemegang kartu uang elektronik tercatat dan terdaftar pada penerbit.

Data identitas pemegang kartu uang elektronik

tidak tercatat pada penerbit/ tidak harus

menjadi nasabah penerbit.

2. Nilai uang

elektronik

Batas nilai uang elektronik yang tersimpan dalam media

chip/server paling banyak sebesar Rp. 5.000.000 (lima juta

rupiah).

Batas nilai uang elektronik yang tersimpan

dalam media chip/server paling banyak sebesar Rp. 1.000.000 (satu juta

rupiah)

3. Batas nilai transaksi

Dalam 1 (satu) bulan untuk setiap uang

elektronik secara keseluruhan ditetapkan paling banyak transaksi

sebesar Rp. 20.000.000, (dua puluh

juta rupiah).

Dalam 1 (satu) bulan untuk setiap uang

elektronik secara keseluruhan ditetapkan paling banyak transaksi sebesar Rp. 20.000.000, (dua puluh juta rupiah).

4. Jenis transaksi yang dapat digunakan

Meliputi transaksi pembayaran, transfer

dana, dan fasilitas transaksi lainnya yang

disediakan oleh Penerbit.

Meliputi transaksi pembayaran transfer

dana, dan fasilitas transaksi lainnya yang disediakan oleh Penerbit. Tabel I. Persamaan dan Perbedaan Uang Elektronik (e-money) jenis Terdaftar

(Registered) dan Tidak Terdaftar (Unregistered)

Berdasarkan uraian penjelasan mengenai uang eletronik diatas maka kita dapat menarik kesimpulan bahwa e-toll merupakan alat pembayaran yang sah saat

elektronik yang media penyimpanannya merupakan server based dan chip based

karena media penyimpanannya seperti yang dijelaskan diatas, sedangkan untuk

pencatatan data identitasnya e-toll termasuk dalam unregistered karena e-toll card

tidak memerlukan pin dan tanda tangan pemegang kartu.

3. Perbedaan Antara Alat Pembayaran Menggunakan Kartu (APMK) dan Uang Elektronik

Uang Elektronik dalam penerapannya pada saat bertransaksi dengan alat pembayaran sering disebut dan dikenal dengan stored value/prepaid cash card

(kartu prabayar) ketika dibedakan dengan alat pembayaran menggunakan kartu (APMK) seperti kartu kredit, kartu debit, dan/atau kartu ATM, karena metode dan instrumen pembayaran yang berbeda kartu kredit, kartu debet, dan/atau kartu ATM. Dalam kegiatan pembayaran atau transaksi uang elektronik merupakan kegiatan prabayar antara pemegang kartu dan penerbit dimana pemegang kartu

mendeposit atau menyimpan terlebih dahulu sejumlah dana kepada server

penerbit (baik Bank maupun Lembaga Selain Bank) sebelum menggunakan kartu uang elektronik tersebut. Dari perbedaan-perbedaan antara uang elektronik dan alat pembayaran menggunakan kartu tersebut, maka pengaturannya pun dipisahkan, sehingga memperjelas status hukum sebagai alat pembayaran menggunakan kartu atau uang elektronik.

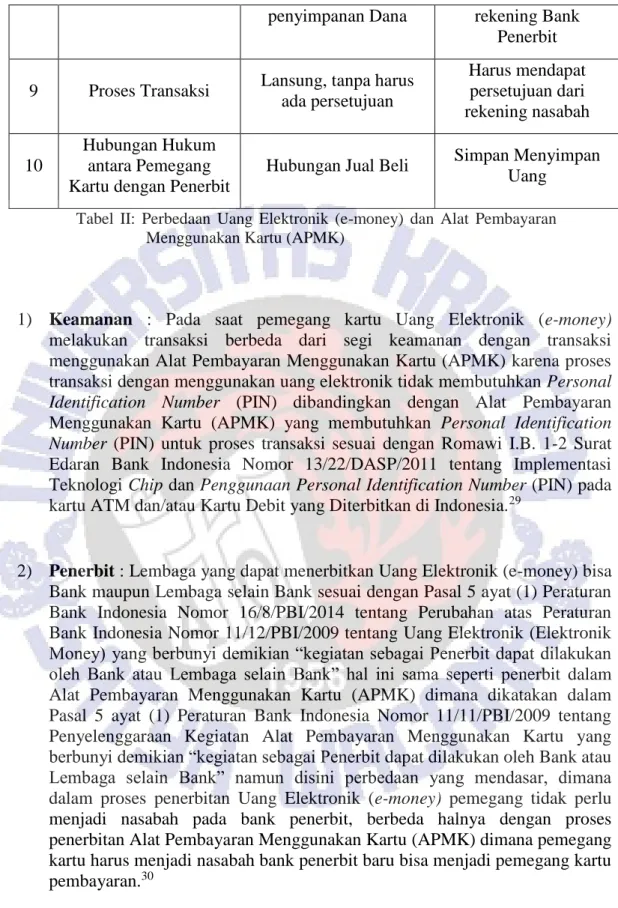

Perbedaan antara uang elektronik dan alat pembayaran menggunakan kartu (kartu kredit, kartu debit dan/atau kartu ATM) lebih jelas dan rinci akan dijelaskan dalam tabel berikut :28

Tabel Perbedaan Uang Elektronik (E-Money) dan Alat Pembayaran Menggunakan Kartu (APMK)

No Perbedaan E-Money (Uang Elektronik) APMK (Alat Pembayaran Menggunakan Kartu) 1 Keamanan Tidak menggunakan Personal Identification Number (PIN) Menggunakan Personal Identification Number (PIN) 2 Penerbit

Bisa diterbitkan oleh bank maupun Lembaga

Selain Bank

Bisa diterbitkan oleh Bank maupun Lembaga Selain Bank

3 Informasi Pemegang

Kartu

Ada dan Tidak ada Informasi tentang Identitas Pemegang

kartu

Ada informasi tentang pemegang kartu.

4 Otoritas Transaksi

Pada saat transaksi tidak menggunakan PIN atau tanda tangan Pemegang

kartu

Pada saat transaksi harus menggunakan PIN atau tandatangan

dari pemegang kartu

5 Resiko Penyalagunaan

Pemegang kartu uang elektronik bertanggung

jawab sepenuhnya atas semua resiko Untuk sebagian pennyalahgunaan Bank bisa bertanggungjawab 6 Status Pemegang Kartu

Bisa sebagai Nasabah Bank penerbit maupun

tidak.

Harus menjadi Nasabah Bank tertentu.

7 Tipe Transaksi

Prabayar (pada saat traansaksi bisa secara

On-line maupun Off-line)

Akses (pada saat transaksi harus secara

On-line)

8 Letak Dana Tersimpan dalam media Tersimpan dalam

penyimpanan Dana rekening Bank Penerbit

9 Proses Transaksi Lansung, tanpa harus

ada persetujuan Harus mendapat persetujuan dari rekening nasabah 10 Hubungan Hukum antara Pemegang Kartu dengan Penerbit

Hubungan Jual Beli Simpan Menyimpan

Uang Tabel II: Perbedaan Uang Elektronik (e-money) dan Alat Pembayaran

Menggunakan Kartu (APMK)

1) Keamanan : Pada saat pemegang kartu Uang Elektronik (e-money)

melakukan transaksi berbeda dari segi keamanan dengan transaksi menggunakan Alat Pembayaran Menggunakan Kartu (APMK) karena proses

transaksi dengan menggunakan uang elektronik tidak membutuhkan Personal

Identification Number (PIN) dibandingkan dengan Alat Pembayaran

Menggunakan Kartu (APMK) yang membutuhkan Personal Identification

Number (PIN) untuk proses transaksi sesuai dengan Romawi I.B. 1-2 Surat Edaran Bank Indonesia Nomor 13/22/DASP/2011 tentang Implementasi Teknologi Chip dan Penggunaan Personal Identification Number (PIN) pada kartu ATM dan/atau Kartu Debit yang Diterbitkan di Indonesia.29

2) Penerbit : Lembaga yang dapat menerbitkan Uang Elektronik (e-money) bisa Bank maupun Lembaga selain Bank sesuai dengan Pasal 5 ayat (1) Peraturan Bank Indonesia Nomor 16/8/PBI/2014 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang Uang Elektronik (Elektronik Money) yang berbunyi demikian “kegiatan sebagai Penerbit dapat dilakukan oleh Bank atau Lembaga selain Bank” hal ini sama seperti penerbit dalam Alat Pembayaran Menggunakan Kartu (APMK) dimana dikatakan dalam Pasal 5 ayat (1) Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran Menggunakan Kartu yang berbunyi demikian “kegiatan sebagai Penerbit dapat dilakukan oleh Bank atau Lembaga selain Bank” namun disini perbedaan yang mendasar, dimana dalam proses penerbitan Uang Elektronik (e-money) pemegang tidak perlu menjadi nasabah pada bank penerbit, berbeda halnya dengan proses penerbitan Alat Pembayaran Menggunakan Kartu (APMK) dimana pemegang kartu harus menjadi nasabah bank penerbit baru bisa menjadi pemegang kartu pembayaran.30

29 Ibid., Hal. 31.

3) Informasi Pemegang Kartu : Perbedaan anatara informasi pemegang kartu uang elektronik dengan pemegang Alat Pembayaran Menggunakan Kartu (APMK) adalah informasi pemegang kartu Uang Elektronik ada yang tercatat maupun tidak tercatat pada penerbit, sesuai dengan bunyi pasal 1A ayat (1) Peraturan Bank Indonesia Nomor 16/8/PBI/2014 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang Uang Elektronik (e-money) berbeda dengan Alat Pembayaran Menggunakan Kartu (APMK) dimana semua data tentang informasi disimpan oleh penerbit, perbedaan ini disebabkan karena adanya perbedaan substansial antara uang elektronik (e-money) dan Alat Pembayaran Menggunakan Kartu (APMK).31

4) Otoritas Transaksi : karena uang elektronik merupakan produk stored value

sehingga dalam melakukan transaksi tidak memerlukan proses dan tidak terkait secara lansung dengan rekening nasabah di bank (ketika melakukan transaksi, saldo rekening tidak terpotong), berbeda dengan transaksi menggunakan Alat Pembayaran Menggunakan Kartu (APMK) dimana tersambung lansung dengan rekening nasabah, sehingga pada saat melakukan transaksi memerlukan Personal Identification Number (PIN) dan/atau Tanda Tangan sebagai otoritas transaksi.32

5) Resiko Penyalahgunaan : penyalahgunaan yang terjadi pada uang elektronik sangat mudah terjadi, karena sistem keamanan yang belum bisa melindungi pemegang kartu uang elektronik, dimana pada saat kartu uang elektronik dicuri atau hilang bisa digunakan oleh orang lain dengan mudah dan gampang, karena tidak terhubung dengan rekening, sehingga tidak memerlukan

Personal Identification Number (PIN) dan/atau Tanda Tangan sebagai otorisasi transaksi/untuk menyetujui transaksi, artinya kerugian/resiko penyalahgunaan ini sepenuhnya ditanggung oleh pemegang kartu uang elektronik, berbeda dengan Alat Pembayaran Menggunakan Kartu (APMK) dimana telah dijelaskan dalam berbagai regulasi peraturan salah satunya menurut Surat Edaran Bank Indonesia Nomor 14/17/DASP/2012 tanggal 7 juni 2012 Perihal Perubahan atas Surat Edaran Bank Indonesia Nomor 11/10/DASP/2009 tanggal 13 April 2009 perihal Penyelenggaraan Kegiatan Alat Pembayaran dengan menggunakan Kartu, prinsip perlindungan nasabah romawi VII.A diubah sehingga bunyinya sebagai berikut : prinsip perlindungan nasabah penerbit wajib menerapkan prinsip perlindungan nasabah dalam menyelenggarakan kegiatan Alat Pembayaran Menggunakan Kartu (APMK) yang antara lain dilakukan dengan :

a. Menyampaikan informasi tertulis kepada pemegang kartu atas APMK

yang diterbitkan. Informasi tersebut wajib disampaikan dengan menggunakan Bahasa Indonesia yang jelas dan mudah dimengerti,

31 Ibid., Hal. 32. 32 Ibid., Hal. 32-33.

ditulis dalam huruf dan angka yang mudah dibaca oleh pemegang kartu dan disampaikan secara benar dan tepat waktu.

Dari sini terlihat bahwa ketika terjadi penyalahgunaan terhadap pengguna alat pembayaran menggunakan kartu hak-haknya sebagai konsumen dapat dilindungi sehingga kerugian yang dialaminya tidak ditanggung sendirian, tetapi dapat dibantu oleh bank penerbit.33

6) Status Pemegang Kartu : status pemegang kartu antara Uang Elektronik berbeda dengan status pemegang Alat Pembayaran Menggunakan Kartu (APMK) dimana untuk menjadi pemegang kartu uang elektronik, seseorang tidak perlu menjadi nasabah bank yang menerbitkan uang elektronik, selain itu untuk menjadi pemegang kartu uang elektronik bisa juga menjadi nasabah bank penerbit, tetapi uang elektronik tidak terhubung dengan rekening milik nasabah, berbeda dengan Alat Pembayaran Menggunakan Kartu (APMK) dimana untuk memiliki alat pembayaran menggunakan kartu (Kartu Kredit, Kartu Debet, dan/atau ATM) harus menjadi nasabah bank tertentu yang akan menerbitkan kartunya hal ini disebabkan karena dana dari alat pembayaran menggunakan kartu ini tersimpan didalam rekening nasabah, sehingga pada saat transaksi saldo akan lansung terpotong/terdebit dari rekening atau simpanan milik pemegang kartu.34

7) Tipe Transaksi : Tipe transaksi dari uang elektronik adalah pembayaran dimana salah satu sifat dari kartu prabayar adalah pada transaksi, perpindahan dana dalam bentuk elektronik value dari kartu e-money milik konsumen kepada terminal merchant dapat dilakukan secara Off-line, dalam hal verifikasi cukup dilakukan pada level merchant (point of sale) tanpa harus

On-line ke computer issuer, berbeda dengantipe transaksi Alat Pembayaran Menggunakan Kartu (APMK) yaitu secara akses, dimana pada saat transaksi, instrument kartu digunakan untuk melakukan akses secara on-line ke

computer issuer untuk mendapatkan otorisasi melakukan pembayaran atas beban rekening nasabah, baik berupa rekening simpanan (Kartu Debet), maupun rekening pinjaman (Kartu Kredit). setelah di otorisasi oleh issuer, rekening nasabah kemudian akan lansung di debet dan/atau kartu ATM mensyaratkan adanya komunikasi online ke computer issuer.35

8) Letak Dana : Letak dana uang elektronik berbeda dengan letak dana dari Alat Pembayaran Menggunakan Kartu, dimana untuk uang elektronik Nilai uang telah tercatat dalam instrument e-money (kartu) yang sering dikenal dengan nama stored value sehingga dana yang tercatat sepenuhnya berada

33 Ibid., Hal. 33-34. 34 Ibid., Hal. 34.

dalam penguasaan konsumen atau pemegang kartu uang elektronik, dibandingkan dengan Alat Pembayaran Menggunakan Kartu (APMK) dimana tidak ada pencatatan dana yang tersimpan dalam instrument kartu hal ini mengakibatkan dana sepenuhnya berada dalam pengelolaan bank (Penerbit Kartu) sepanjang belum ada otorisasi dari nasabah untuk melakukan pembayaran.36

9) Proses Transaksi : uang elektronik merupakan kartu prabayar dimana pengelolaan dana sepenuhnya berada dalam pengawasan pemegang kartu, dan semua dana atau simpanan juga berada dalam pengawasan pemegang kartu, dana dalam uang elektronik tersimpan dalam isntrument e-money, sehingga pada saat transaksi tidak perlu memerlukan otoritasi berupa Personal Identification Number (PIN) dan/atau Tanda Tangan untuk menyetujui transaksi, yang akan dan sedang dilakukan, berbeda dengan alat pembayaran menggunakan kartu (APMK) dimana setiap transaksi yang dilakukan tidak bisa secara lansung, melainkan membutuhkan PIN dan/atau tanda tangan untuk menyetujui transaksi, hal ini disebabkan karena dananya tidak tersimpan dalam instrument kartu melainkan tersimpan dalam rekening nasabah, dalam hal ini bank penerbit yang memiliki kewenangan untuk mengawasi dan mengelola sebelum adanya otorisasi dari nasabah pada saat melakukan transaksi.37

10) Hubungan Hukum antara Pemegang Kartu dengan Penerbit : Pada penggunaan uang elektronik, karena sifatnya yang prabayar maka hubungan hukum antara penerbit dan pemegang kartu bersifat jual beli. Dimana penerbit menjual sebiah alat penyimpan data berupa kartu prabayar (stored value card) berbeda dengan Alat Pembayaran Menggunakan Kartu (APMK) dimana hubungan hukum anatara pemegang kartu dengan bank penerbit didasari pada perjanjian simpan menyimpan uang sesuai dengan Pasal 1 angka (5), UU Perbankan salah satu bentuk simpanan adalah tabungan pada bank. APMK hanya merupakan fasilitas yang diberikan kepada nasabah/pengguna jasa

bank untuk memudahkan penggunaan simpanan mereka tersebut.38

B. Konsep Perlindungan Hukum Konsumen

Perkembangan ekonomi yang pesat serta kemajuan teknologi dan industry telah menghasilkan beragam jenis barang dan/atau jasa yang variatif, sehingga

36 Ibid., Hal. 35. 37 Ibid.

konsumen pada akhirnya dihadapkan pada berbagai jenis pilihan barang dan/atau jasa. Kondisi tersebut dapat menguntungkan konsumen karena kebutuhan terhadap suatu barang dan/atau jasa yang diinginkan dapat terpenuhi, tetapi disisi lain, menempatkan konsumen pada posisi yang lemah karena konsumen hanya sebagai objek aktivitas bisnis untuk meraup keuntungan yang besar melalui kiat promosi dan cara penjualan yang merugikan konsumen.39

Pengaturan perlindungan konsumen tidak dimaksudkan untuk mematikan ataupun melemahkan usaha dan aktivitas pelaku usaha, tetapi justru sebaliknya, sebab perlindungan konsumen diharapkan mampu mendorong iklim dan persaingan usaha yang sehat.40 Hubungan hukum antara konsumen dan pelaku usaha telah mengalami perubahan konstruksi hukum, yakni hubungan yang semula dibangun atas caveat emptor berubah menjadi caveat venditor.

Menurut Business English Dictionary, Perlindungan Konsumen adalah

protecting consumers against unfair or illegal traders. Adapun Black’s Law

Dictionary mendefenisikan a statute that safeguards consumers in the use goods

and services.41 Pengertian lainnya juga mendefenisikan perlindungan konsumen

merupakan istilah untuk menggambarkan adanya hukum yang memberikan perlindungan kepada konsumen dari kerugian atas penggunaan produk barang dan/atau jasa. Sedangkan menurut peraturan perundang-undangan, perlindungan

39 Gunawan Widjaja dan Ahmad Yani, Hukum tentang Perlindungan Konsumen, Gramedia,

Jakarta, 2003, Hal. 12.

40 Zulham, Hukum Perlindungan Konsumen,PenerbitKencana, Jakarta, 2013, Hal. 4. 41 Zulham, Hukum Perlindungan Konsumen (Edisi Revisi), Penerbit Kencana, Jakarta, 2016, Hal. 21.

konsumen adalah segala upaya yang menjamin adanya kepastian hukum untuk

memberi perlindungan kepada konsumen.42

Menurut Nasution, Perlindungan konsumen merupakan bagian dari hukum yang luas. Secara definitif Nasution mengemukakan :

“Hukum perlindungan konsumen merupakan bagian dari hukum konsumen yang memuat asas-asas atau kaidah-kaidah bersifat mengatur, dan juga mengandung sifat melindungi kepentingan konsumen. Adapun hukum konsumen diartikan sebagai keseluruhan asas-asas atau kaidah-kaidah yang mengatur hubungan dan masalah antara berbagai pihak satu sama lain berkaitan dengan barang dan atau jasa konsumen, di dalam pergaulan hidup.”43

Berdasarkan uraian diatas, kita dapat mengetahui bahwa makna dan/atau tujuan dari hukum adalah memberikan perlindungan kepada masyarakat. Sejalan tujuan tersebut maka hukum konsumen dan hukum perlindungan konsumen harus mewujudkan tujuan dari hukum tersebut yaitu untuk melindungi dan menjamin setiap hak dan kewajiban konsumen sehingga tidak terjadi kerugian dan kesewenang-wenangan dari pelaku usaha.

1. Definisi Konsumen dan Pelaku Usaha

Menurut Pasal 1 ayat (3) UUPK Pelaku Usaha adalah setiap orang perseorangan atau badan usaha, baik berbentuk badan hukum maupun bukan badan hukum yang didirikan dan berkedudukan atau melakukan kegiatan dalam

42 Pasal 1 angka (1) Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (Lembaran Negara Tahun 1999 Nomor 22, Tambahan Lembaran Negara Nomor 3821).

43 Nasution, Az, Konsumen dan Hukum: Tinjauan Social, Ekonomi dan Hukum pada Perlindungan Konsumen Indonesia, Pustaka Sinar Harapan, Jakarta, 1995, Hal. 72.

wilayah hukum negara Republik Indonesia, baik sendiri maupun bersama-sama melalui perjanjian menyelenggarakan kegiatan usaha dalam berbagai bidang ekonomi.

Penjelasan “Pelaku Usaha yang termasuk dalam pengertian diatas adalah perusahaan, korporasi, BUMN, koperasi, importir, pedagang, distributor, dan lain-lain.”44 pelaku usaha yang dimaksud dalam UUPK sama dengan cakupan

produsen yang dikenal di belanda, karena produsen dapat berupa perorangan atau badan hukum. Dalam pengertian pelaku usaha tersebut, tidaklah mencakup eksportir atau pelaku usaha di luar negeri, karena UUPK membatasi orang perseorangan atau badan usaha, baik yang berbentuk badan hukum maupun bukan badan hukum yang didirikan dan berkedudukan atau melakukan kegiatan dalam wilayah hukum Negara Republik Indonesia.

Pelaku usaha dalam hal ini adalah pihak yang harus bertanggung jawab atas akibat-akibat negatif berupa kerugian yang ditimbulkan oleh usahanya terhadap pihak kegita, yaitu konsumen.

Selanjutnya, menurut Undang-Undang Nomor 8 tahun 1999 tentang Perlindungan Konsumen (Selanjutnya disebut sebagai UUPK) disebutkan bahwa : “Konsumen adalah setiap pemakai barang dan/atau jasa yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga, orang lain, maupun makhluk hidup lain dan tidak untuk diperdagangkan”.

Konsumen umumnya diartikan sebagai pemakai terakhir dari suatu produk yang diberikan oleh pelaku usaha setelah hak dan kewajibannya terpenuhi.

44 Abdul Halim Barkatullah, Hak - Hak Konsumen, Penerbit Nusa Media, Bandung, 2010, Hal 37.

Konsumen pada dasarnya terikat dalam suatu hubungan hukum dalam bentuk perjanjian atau kontrak setelah terjadinya suatu kesepakatan diantara kedua belah pihak. Namun, hubungan hukum ini tidak menutup kemungkinan bahwa pihak yang tidak terikat dalam hubungan kontraktual dapat menjadi konsumen, semua dapat terjadi jika pihak tersebut ikut dalam mengkonsumsi barang atau jasa tersebut.

Persoalan hubungan pelaku usaha dengan konsumen biasanya dikaitkan dengan produk (barang dan/atau jasa) yang dihasilkan oleh teknologi. Kaitannya dengan tulisan yang sedang dibahas ini adalah teknologi atau sistem pembayaran secara non-tunai merupakan hal yang masih baru bagi masyarakat Indonesia, dan tentu disini dapat memunculkan setiap hubungan-hubungan hukum antara pelaku usaha dengan konsumen itu sendiri. E-toll merupakan produk yang dikeluarkan

oleh Badan Usaha Penyedia Jalan Tol dan yang menjalankan proses pembayaran non-tunai di jalan tol sesuai dengan Permen tentang Transaksi Non Tunai dinamakan Badan Usaha Pelaksana Transaksi Non Tunai. Badan usaha ini sama namun penyebutannya berbeda pada setiap peraturannya dan badan usaha ini merupakan BUMN sekaligus sebagai Pelaku Usaha dari jalan tol tersebut (selanjutnya disebut pelaku usaha pertama).

Selain pelaku usaha pertama di bidang jalan tol, terdapat juga pelaku usaha kedua yaitu pelaku usaha yang bekerja sama dengan pelaku usaha pertama untuk melakukan pemasaran kartu e-toll dan penyedia jasa top up tersebut, yaitu

Lembaga Perbankan dan Non Perbankan. Penjelasan mengenai sistem transaksi dan hubungan hukum seperti apa yang terjadi antara pelaku usaha dan konsumen tersebut akan dijelaskan pada pembahasan selanjutnya.

2. Objek dalam Perlindungan Konsumen (Barang dan Jasa)

Objek hukum adalah segala sesuatu yang berguna bagi subjek hukum (manusia atau badan hukum dan yang dapat menjadi pokok suatu perhubungan hukum, karena sesuatu itu mempunyai harga dan nilai, sehingga memerlukan penentuan siapa yang berhak atasnya dan penguasaannya diatur oleh kaidah hukum.45

Objek hukum dalam sengketa konsumen meliputi :

1. Barang adalah setiap benda baik berwujud maupun tidak berwujud, baik bergerak maupun tidak bergerak, dapat dihabiskan maupun tidak dapat dihabiskan, yang dapat untuk diperdagangkan, dipakai, dipergunakan, atau dimanfaatkan oleh konsumen.

2. Jasa adalah setiap layanan yang berbentuk pekerjaan atau prestasi yang disediakan bagi masyarakat untuk dimanfaatkan oleh konsumen.

Objek hukum dalam UUPK dinamakan produk. Saat produk dihasilkan oleh pelaku usaha tentu harus memiliki standardisasi sehingga produk yang merupakan barang dan/atau jasa tersebut dapat layak di konsumsi oleh konsumen. Dalam proses pembuatan produk tersebut memungkinkan adanya cacat produk sehingga

45 Kelik Wardiono, Hukum Perlindungan Konsumen Aspek Substansi Hukum dan Kultur

Hukum Dalam UU Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen, Penerbit Ombak, Yogyakarta, 2014, Hal. 24.

produk perlu adanya suatu standardisasi suatu produk agar konsumen tidak merasa dirugikan baik kesehatan atau hartanya.

3. Hak dan Kewajiban Konsumen

Hak dan kewajiban merupakan dua hal yang berbeda namun saling berkaitan dikarenakan apabila seseorang telah melakukan kewajibannya maka tentu seseorang tersebut akan mendapat apa yang menjadi haknya.

Umumnya yang dimaksud dengan hak adalah kepentingan hukum yang dilindungi oleh hukum, sedangkan kepentingan adalah tuntutan yang diharapkan untuk terpenuhi. Kepentingan pada hakikatnya mengandung kekuasaan yang dijamin dan dilindungi oleh hukum dalam melaksanakannya.46 Sedangkan

pengertian kewajiban adalah sesuatu yang harus dilakukan agar bisa mendapatkan haknya.

Ide, gagasan, atau keinginan untuk memberikan perlindungan kepada konsumen berkembang dari kasus-kasus yang timbul di masyarakat, terutama yang diselesaikan melalui pengadilan. Seiring dengan keinginan untuk memberikan perlindungan terhadap kepentingan konsumen, maka mulailah dipikirkan kepentingan-kepentingan apa dari konsumen yang perlu mendapat perlindungan. Kepentingan-kepentingan itu dapat dirumuskan dalam bentuk hak.

Presiden Amerika Serikat John F. Kennedy dalam pidatonya di hadapan Kongres Amerika Serikat pada tahun 1962, pada waktu mengemukakan gagasan

46 Janus Sidabalok, Hukum Perlindungan Konsumen di Indonesia, Penerbit PT Citra Aditya Bakti, Bandung, 2014, Hal. 29.

tentang perlunya perlindungan konsumen, beliau sekaligus menyebutkan empat hak konsumen yang perlu mendapat perlindungan secara hukum, yaitu:47

1. Hak memperoleh keamanan (the right to safety); 2. Hak memilih (the right to choose);

3. Hak mendapat informasi (the right to be informed); dan 4. Hak untuk didengarkan (the right to be heard).

Masyarakat Ekonomi Eropa juga menetapkan hak-hak dasar konsumen (warga masyarakat Eropa) yang perlu mendapat perlindungan di dalam perundang-undangan negara-negara Eropa, yaitu:48

1. Hak perlindungan kesehatan dan keamanan;

2. Hak perlindungan kepentingan ekonomi;

3. Hak mendapat ganti rugi; dan

4. Hak untuk didengar.

Berdasarkan Pedoman Perlindungan bagi konsumen yang dikeluarkan Perserikatan Bangsa-Bangsa (UN-Guidelines for Consumer Protection) melalui

Resolusi PBB No. 39/248 pada 9 April 1985, pada Bagian II tentang Prinsip - Prinsip Umum, Nomor 3 dikemukakan bahwa kebutuhan-kebutuhan konsumen yang diharapkan dapat dilindungi oleh setiap negara di dunia adalah:49

1. Perlindungan dari barang-barang yang berbahaya bagi kesehatan dan

keamanan konsumen;

2. Perlindungan kepentingan-kepentingan ekonomis konsumen;

3. Hak konsumen untuk mendapatkakan informasi sehingga mereka

dapat memilih sesuatu yang sesuai dengan kebutuhannya;

47 Ibid., Hal. 31. 48 Ibid.

4. Pendidikan konsumen;

5. Tersedianya ganti rugi bagi konsumen;

6. Kebebasan dalam membentuk lembaga konsumen atau lembaga lain yang sejenis dan memberikan kesempatan bagi lembaga-lembaga tersebut untuk mengemukakan pandangan mereka dalam proses pengambilan keputusan.

Dalam UUPK Pasal 4 juga telah diatur sejumlah hak konsumen yang mendapat jaminan dan perlindungan dari hukum, yaitu:50

a. Hak atas kenyamanan, keamanan, dan keselamatan dalam mengonsumsi barang dan/atau jasa;

Dalam penggunaan barang dan/atau jasa, konsumen berhak mendapatkan keamanan dari barang dan/atau jasa yang ditawarkan kepadanya. Produk barang dan/atau jasa tersebut tidak boleh membahayakan jika dikonsumsi sehingga tidak menimbulkan kerugian baik secara jasmani maupun rohani bagi konsumen.51

b. Hak untuk memilih barang dan/atau jasa serta mendapatkan barang dan/atau jasa tersebut sesuai dengan nilai tukar dan kondisi serta jaminan yang dijanjikan;

Konsumen berhak menentukan pilihannya dalam mengkonsumsi suatu produk. Konsumen tidak boleh mendapatkan tekanan dari pihak luar sehingga ia tidak lagi bebas untuk membeli atau tidak membeli suatu produk.52

Hak konsumen untuk memilih ini erat kaitannya dengan situasi pasar. Jika hak monopoli suatu pasar diberikan kepada seseorang atau suatu golongan untuk memproduksi dan memasarkan barang dan/atau jasa, maka besar kemungkinan konsumen kehilangan hak untuk memilih produk yang satu dengan yang lain.53

Tentu saja konsumen tidak mau mengkonsumsi barang/atau jasa yang dapat mengancam keselamatan, jiwa dan hartanya. Untuk itu konsumen harus diberi kebebasan dalam memilih barang/jasa yang akan dikonsumsinya. Kebebasan memilih ini berarti tidak ada unsur

50 Ibid.

51 Ollyvia Chandra, Perlindungan Konsumen Kartu Perdana Prabayar dan Voucher Telepon

Seluler, Skripsi, Universitas Kristen Satya Wacana, Salatiga, 10 Mei 2004, Hal 22. 52 Ibid., Hal. 23.

53 Shidarta, Perlindungan Hukum Konsumen Indonesia, P.T. Grasindo, Jakarta, 2000, Hal. 22.

paksaan atau tipu daya dari pelaku usaha agar konsumen memilih barang/jasanya.

c. Hak atas informasi yang benar, jelas, dan jujur mengenai kondisi dan jaminan barang dan/atau jasa;

Konsumen berhak untuk mendapat informasi yang benar mengenai produk yang ditawarkan apa adanya. Informasi ini diperlukan agar konsumen tidak sampai mempunyai gambaran yang keliru atas produk barang dan/atau jasa. Penyampaian informasi ini dapat disampaikan dengan berbagai cara, seperti lisan kepada konsumen, melalui iklan di berbagai media, atau mencantumkan dalam kemasan produk.54

Jika dikaitkan dengan hak atas keamanan, maka setiap produk yang mengandung resiko terhadap keamanan konsumen, wajib disertai informasi berupa petunjuk pemakaian yang jelas.

Menurut Prof. W. Micklitz, secara garis besar dapat dibedakan 2 tipe konsumen, yaitu konsumen yang terinformasi (well-informed) dan konsumen yang tidak terinformasi. Ciri - ciri yang pertama antara lain: (1) memiliki tingkat pendidikan tertentu, (2) mempunyai sumber ekonomi pasar, dan (3) lancar berkomunikasi. Dengan memiliki 3 potensi, konsumen jenis ini mampu bertanggung jawab dan relatif tidak memerlukan perlindungan. Tipe konsumen kedua memiliki ciri - ciri, antara lain; (1) kurang berpendidikan, (2) termasuk kategori menengah kebawah, dan (3) tidak lancar berkomunikasi. Konsumen jenis ini dilindungi, dan khususnya menjadi tanggung jawab negara untuk memberikan perlindungan.55

d. Hak untuk didengar pendapat dan keluhannya atas barang dan/atau jasa digunakan;

Hak untuk didengar dimaksudkan untuk melengkapi tanggung jawab Pemerintah dan perlu didukung dengan partisipasi konsumen atau organisasi konsumen. Ada 2 instrumen dalam mengakomodir hak untuk didengar.56

Pertama, melalui aturan hak tertentu dalam hearing secara terbuka. Kedua, melalui pembentukan organisasi konsumen untuk berperan serta. Oleh sebab itu, adanya hak untuk didengar menuntut

adanya organisasi konsumen yang mewakili konsumen.57

54 Ollyvia Chandra, Perlindungan Konsumen Kartu Perdana Prabayar dan Voucher Telepon

Seluler, Skripsi, Universitas Kristen Satya Wacana, Salatiga, 10 Mei 2004, Hal. 23. 55 Ibid., Hal. 24.

56 Ibid., Hal. 25.

57 Sudaryatmo, Memahami Hak Anda Sebagai Konsumen, Pustaka Pelajar, Yogyakarta, 2001, Hal. 22.

Hak ini erat kaitannya dengan hak untuk mendapatkan informasi. Ini disebabkan informasi yang diberikan pihak yang berkepentingan / berkompeten sering tidak cukup memuaskan konsumen, konsumen berhak mengajukan permintaan informasi lebih lanjut.

e. Hak untuk mendapatkan advokasi, perlindungan, dan upaya penyelesaian sengketa perlindungan konsumen secara patut;

Dengan adanya hak ini, maka konsumen dapat memperoleh keadilan. Sebab dengan adanya hak ini, konsumen akan mendapatkan perlindungan hukum yang efektif dalam rangka mengamankan implementasi ketentuan perlindungan konsumen dan menjamin keadilan sosial.58

Sarana untuk mencapai ini bisa dengan 2 cara. Pertama, konsultasi hukum. Bentuk kegiatan ini dapat dilakukan oleh organisasi konsumen dan instalasi pemerintah yang mengurusi perlindungan konsumen. Adanya tempat untuk berkonsultasi hukum ini penting, khususnya bagi konsumen menengah ke bawah yang umumnya tidak mampu menggunakan jasa pengacara komersial. Kedua, menggunakan mekanisme tuntutan hukum secara kolektif (class action).59

f. Hak untuk mendapat pembinaan dan pendidikan konsumen;

Hal ini dimaksudkan agar konsumen dapat memenuhi perannya sebagai pelaku pasar yang bertanggung jawab. Ini dapat dilakukan baik melalui kurikulum pendidikan nasional maupun melalui pendidikan informal.60

Ada 2 tahap perkembangan implementasi hak konsumen untuk mendapatkan pendidikan. Pertama, pendidikan konsumen terbatas dilakukan dalam lingkup pendidikan formal. Pada umumnya dilakukan oleh lembaga swadaya masyarakat yang bergerak di bidang perlindungan konsumen. Kedua, pendidikan konsumen selain secara informatif dilakukan masyarakat, juga sudah diakomodir dalam kurikulum dalam pendidikan informal.

g. Hak untuk diperlakukan atau dilayani secara benar dan jujur serta tidak diskriminatif;

Dalam penjelasan pasal 4 huruf g Undang - Undang Perlindungan Konsumen disebutkan hak untuk diperlukan atau dilayani secara benar, jujur serta tidak diskriminatif berdasarkan suku,

58 Ibid.

59 Ibid., Hal.23.

agama, budaya, daerah, pendidikan, kaya miskin, dan status sosial lainnya.61

Kategori diskriminasi dalam pasal diatas kurang lengkap. Seharusnya orang cacat, sebagai konsumen, juga mempunyai hak untuk tidak diperlakukan secara diskriminatif.62

h. Hak untuk mendapatkan kompensasi, ganti rugi, dan/atau penggantian apabila barang dan/atau jasa yang diterima tidak sesuai dengan perjanjian atau tidak sebagaimana mestinya;

Konsumen berhak mendapatkan ganti rugi yang pantas jika ia merasa kuantitas dan kualitas barang dan/atau jasa yang dikonsumsinya tidak sesuai dengan nilai tukar yang diberikannya. Jenis dan jumlah ganti kerugian itu tentu saja harus sesuai dengan ketentuan yang berlaku atau atas kesepakatan masing - masing pihak.63

Pelaku usaha wajib memberikan ganti rugi atas kerusakan, pencemaran, dan atau kerugian konsumen akibat mengkonsumsi barang dan jasa yang dihasilkan atau diperdagangkan (Pasal 19 ayat 1 UUPK).

Bentuk ganti rugi dapat berupa: (1) pengembalian uang; (2) penggantian barang dan/atau jasa yang sejenis atau setara nilainya; (3) perawatan kesehatan dan/atau pemberian santunan (Pasal 19 ayat 2 UUPK)

i. Hak-hak yang diatur dalam ketentuan peraturan perundang-undangan lainnya.

Dicantumkannya hak ini semakin mempertegas bahwa UUPK adalah merupakan payung (umbrella act) dan hak-hak konsumen dalam UUPK tidak bersifat statis, tetapi bersifat dinamis, artinya dimungkinkan adanya hak konsumen tambahan sesuai dengan tipikal sektor masing-masing.64

Berdasarkan uraian diatas kita dapat mengetahui apa saja yang menjadi hak-hak dari konsumen. Selain memperoleh hak tersebut, sebagai balance,

konsumen mempunyai beberapa kewajiban yaitu

61 Ibid., Hal. 26-27.

62 Sudaryatmo, Op.cit., Hal. 25. 63 Ollyvia Chandra, Op.cit., Hal. 27. 64 Sudaryatmo, Op.cit., Hal. 26.

1. Membaca atau mengikuti petunjuk informasi dan prosedur pemakaian atau pemanfaatan barang dan/atau jasa, demi keamanan dan keselamatan;

2. Beritikad baik dalam melakukan transaksi pembelian barang dan/atau

jasa;

3. Membayar sesuai dengan nilai tukar yang disepakati;

4. Mengikuti upaya penyelesaian hukum sengketa perlindungan

konsumen secara patut.65

Itu dimaksudkan agar konsumen sendiri dapat memperoleh hasil yang optimum atas perlindungan dan/atau kepastian hukum bagi dirinya.

4. Hak dan Kewajiban Pelaku Usaha

Sebagaimana tujuan hukum yaitu memberikan perlindungan kepada masyarakat sehingga UUPK tidak hanya memberikan perlindungan terhadap konsumen, tetapi UUPK juga mnciptakan kenyamanan dan keseimbangan bagi pelaku usaha dalam melakukan suatu usaha. Sebagaimana Pasal 6 UUPK mengatur mengenai apa saja yang menjadi hak dari pelaku usaha yaitu sebagai berikut :

“Hak Pelaku Usaha adalah:66

a. Hak untuk menerima pembayaran yang sesuai dengan kesepakatan mengenai kondisi dan nilai tukar barang dan/atau jasa yang diperdagangkan;

b. Hak untuk mendapat perlindungan hukum dari tindakan konsumen yang beritikad tidak baik;

c. Hak untuk melakukan pembelaan diri sepatutnya di dalam penyelesaian hukum sengketa konsumen;

65 Abdul Halim Barkatullah, Op.cit, Hal. 35.

66 Ahmadi Miru dan Sutarman Yudo, Hukum Perlindungan Konsumen, Penerbit PT. RajaGrafindo Persada, Jakarta, 2014, Hal. 50.

d. Hak untuk rehabilitasi nama baik apabila terbukti secara hukum bahwa kerugian konsumen tidak diakibatkan oleh barang dan/atau jasa yang diperdagangkan;

e. Hak-hak yang diatur dalam ketentuan peraturan perundang-undangan lainnya.”

Selain dari pemberian hak - hak dalam dalam berusaha, pelaku usaha juga diberikan kewajiban sebagai berikut :

“Kewajiban pelaku usaha adalah:67

a. Beritikad baik dalam melakukan kegiatan usahanya;

b. Memberikan informasi yang benar, jelas, dan jujur mengenai kondisi dan jaminan barang dan/atau jasa serta memberi penjelasan penggunaan, perbaikan, dan pemeliharaan;

c. Memperlakukan atau melayani konsumen secara benar dan jujur serta tidak diskriminatif;

d. Menjamin mutu barang dan/atau jasa yang diproduksi dan/atau diperdagangkan berdasarkan ketentuan standar mutu barang dan/atau jasa yang berlaku;

e. Memberi kesempatan kepada konsumen untuk menguji dan/atau mencoba barang dan/atau jasa tertentu serta memberi jaminan dan/atau garansi atas barang yang dibuat dan/atau diperdagangkan;

f. Memberikan kompensasi, ganti rugi, dan/atau penggantian apabila barang dan/atau jasa yang diterima atau dimanfaatkan konsumen tidak sesuai dengan perjanjian.”

5. Perbuatan yang dilarang bagi Pelaku Usaha

Untuk melindungi pihak konsumen dari ketidakadilan, perundang-undangan memberikan larangan-larangan tertentu kepada pelaku usaha dalam hubungan

dengan kegiatannya sebagai pelaku usaha. Larangan-larangan tersebut dapat dikategorikan sebagai berikut:68

1. Larangan yang berhubungan dengan barang dan atau jasa yang diperdagangkan.

Oleh perundang-undangan yang berlaku, kepada produsen atau pelaku usaha dilarang memproduksi dan/atau memperdagangkan barang dan atau jasa dan wajib menarik dari peredaran barang :

a. Yang tidak sesuai dengan standar yang dipersyaratkan.

b. Yang tidak sesuai dengan berat bersih, isi bersih (netto) dan jumlah dalam hitungan seperti tercantum dalam label.

c. Yang tidak sesuai dengan ukuran, takaran dan timbangan.

d. Yang tidak sesuai dengan kondisi, jaminan, keistimewaan atau kemanjuran seperti tertera dalam label.

e. Yang tidak sesuai dengan mutu, tingkatan, komposisi, proses pengolahan, gaya, mode, atau penggunaan tertentu sebagaimana tertera dalam label.

f. Yang tidak sesuai dengan janji yang dinyatakan dalam label, etiket atau iklan atau promosi penjualan.

g. Yang tidak mengikuti ketentuan berproduksi secara halal jika dalam label dicantumkan kata “halal”.

h. Yang tidak memasang label atau memuat penjelasan tentang barang tersebut.

i. Yang tidak mencantumkan informasi dan atau petunjuk

penggunaan barang dalam bahasa indonesia.

j. Yang memperdagangkan barang yang rusak, cacat, tercemar atau

barang bekas tanpa pemberian informasi yang lengkap.

k. Yang memperdagangkan sediaan farmasi dan pangan yang rusak,

cacat, tercemar atau bekas tanpa pemberian informasi yang lengkap.

2. Larangan yang berhubungan dengan promosi/atau iklan yang menyesatkan.

Dalam hal ini, pelaku usaha oleh perundang-undangan dilarang untuk menawarkan, mempromosikan, mengiklankan, atau membuat pernyataan yang tidak benar atau menyesatkan mengenai :

68 Munir Fuady, Pengantar Hukum Bisnis Menata Bisnis Modern di Era Global, Penerbit PT. Citra Aditya Bakti, Bandung, 2002, Hal. 230-236.

a. Harga atau tarif suatu barang atau jasa. b. Kegunaan suatu barang atau jasa.

c. Kondisi, tanggungan, jaminan, hak atau ganti rugi atas suatu barang atau jasa.

d. Tawaran potongan harga atau hadiah menarik yang ditawarkan.

e. Bahaya penggunaan suatu barang atau jasa.

Selain itu, pelaku usaha juga dilarang menawarkan, mempromosikan, mengiklankan, suatu barang dan/atau jasa secara tidak benar, dan/atau seolah-olah:

a. Barang tersebut telah memenuhi potongan harga, harga khusus, standar mutu tertentu, gaya atau mode tertentu, karakteristik tertentu, sejarah atau guna tertentu.

b. Barang tersebut dalam keadaan baik dan/atau baru.

c. Barang dan atau jasa tersebut telah mendapatkan dan/atau memiliki sponsor, persetujuan, perlengkapan tertentu, keuntungan tertentu, ciri-ciri kerja atau aksesoris tertentu.

d. Barang dan atau jasa tersebut dibuat oleh perusahaan yang

mempunyai sponsor, persetujuan atau afiliasi e. Barang dan atau tersebut tersedia.

f. Barang tersebut tidak mengandung cacat tersembunyi.

g. Barang tersebut merupakan kelengkapan dari barang tertentu. h. Barang tersebut berasal dari daerah tertentu.

i. Secara lansung atau tidak lansung merendahkan barang atau jasa lain.

j. Menggunakan kata-kata yang berlebihan, seperti aman, tidak

berbahaya, tidak mengandung resiko atau efek samping tanpa keterangan lengkap.

k. Menawarkan sesuatu yang mengandung janji yang belum pasti.

3. Larangan dalam hubungan dengan penjualan barang secara obral atau lelang yang menyesatkan.

Dalam hungan dengan penjualan barang secara obral atau lelang. Pelaku usaha dilarang menyesatkan konsumen dengan jalan sebagai berikut:

a. Menyatakan barang dan atau jasa tersebut seolah-olah telah

memenuhi standar mutu tertentu tertentu.

b. Menyatakan barang dan atau jasa tersebut solah-olah tidak

c. Tidak berniat untuk menjual barang yang ditawarkan, untuk menjual barang yang lain.

d. Tidak menyediakan barang dalam jumlah tertentu dan atau jumlah yang cukup dengan maksud untuk menjual barang yang lain.

e. Tidak menyediakan jasa dalam kapasitas tertentu dan atau jumlah yang cukup dengan maksud untuk menjual jasa yang lain.

f. Menaikan harga atau tarif barang dan atau jasa sebelum melakukan obral.

4. Larangan yang berhubungan dengan waktu dan jumlah yang tidak diinginkan.

Pelaku usaha dilarang untuk menawarkan, mempromosikan, atau mengiklankan suatu barang dan/atau jasa dengan harga atau tarif khusus dalam waktu dan jumlah tertentu, manakala pelaku usaha tersebut tidak bermaksud untuk melaksanakannya sesuai dengan waktu dan jumlah yang ditawarkan, dipromosikan, atau diiklankan.

5. Larangan terhadap tawaran dengan iming-iming hadiah.

Pelaku usaha dilarang untuk menawarkan, mempromosikan, atau mengiklankan suatu barang dan/atau jasa dengan cara menjanjikan pemberian suatu hadiah berupa barang dan atau jasa secara cuma-cuma dengan maksud tidak memberikannya, atau memberikan tidak sebagaimana yang dijanjikan.

Pelaku usaha juga dilarang untuk menawarkan, mempromosikan, atau mengiklankan obat, obat tradisional, suplemen makanan, alat kesehatan, dan jasa pelayanan kesehatan dengan cara menjanjikan pemberian hadiah berupa barang dan atau jasa lain.

Disamping itu, pelaku usaha dilarang menawarkan barang dan atau jasa dengan memberikan hadiah melalui undian, jika:

a. Tidak melakukan penarikan hadiah setelah batas waktu yang

diperjanjikan.

b. Mengumumkan hasilnya tidak melalui media massa.

c. Memberikan hadiah yang tidak sesuai dengan yang diperjanjikan.

d. Menggantikan hadiah yang tidak setara dengan nilai hadiah yang diperjanjikan.

6. Larangan terhadap tawaran dengan paksaan.

Dalam menawarkan barang dan atau jasa, pelaku usaha dilarang untuk melakukannya dengan cara pemaksaan atau cara lain yang dapat menimbulkan gangguan, baik fisik maupun psikis dari konsumen.

7. Larangan terhadap tawaran dalam hubungan dengan pembelian melalui pesanan.

Dalam hubungan dengan pembelian barang pesanan dilarang:

Untuk tidak menepati pesanan dan atau kesepakatan waktu

penyelesaian sesuai dengan yang dijanjikan.

Tidak menepati janji atas suatu pelayanan dan atau prestasi.

8. Larangan yang berhubungan dengan pelaku usaha periklanan.

Dilarang pelaku usaha di bidang periklanan untuk :

Mengelabui konsumen mengenai kualitas, kuantitas, bahan kegunaan

dan harga barang dan atau jasa, tarif jasa serta ketepatan waktu penerimaan barang atau jasa.

Mengelabui jaminan atau garansi terhadap barang dan atau jasa. Memuat informasi yang keliru, salah, atau tidak tepat mengenai

barang dan atau jasa.

Tidak memuat informasi mengenai resiko pemakaian barang dan atau

jasa.

Mengekploitasi kejadian dan atau seseorang tanpa izin yang

berwenang atau persetujuan yang bersangkutan.

Melanggar etika dan atau ketentuan perundang-undangan yang

berlaku.

9. Larangan yang berhubungan dengan klausula baku.

Pelaku usaha dilarang membuat klausula baku dalam kontrak yang :

a. Letak atau bentuknya sulit terlihat atau tidak dapat dibaca secara jelas, atau yang pengungkapannya sulit dimengerti.

b. Menyatakan pengalihan tanggung jawab pelaku usaha.

c. Menyatakan bahwa pelaku usaha berhak menolak penyerahan kembali

barang yang dibeli konsumen.

d. Menyatakan bahwa pelaku usaha berhak menolak pembayaran kembali

uang yang dibayarkan atas barang dan atau jasa yang dibeli oleh konsumen.

e. Menyatakan pemberian kuasa dari konsumen kepada pelaku usaha secara

lansung atau tidak lansung untuk melakukan segala tindakan hukum sepihak yang berkaitan dengan barang yang dibeli oleh konsumen secara angsuran.

f. Mengatur perihal pembuktian atas hilangnya kegunaan barang atau

pemanfaatan jasa yang dibeli oleh konsumen.

g. Memberi hak kepada pelaku usaha untuk mengurangi manfaat jasa atau mengurangi harta kekayaan konsumen yang menjadi objek jual beli jasa.

h. Menyatakan tunduknya konsumen terhadap aturan baru, tambahan, lanjutan dan atau pengubahan lanjutan yang dibuat sepihak oleh pelaku usaha.

i. Menyatakan bahwa konsumen memberi kuasa kepada pelaku usaha untuk

membebankan hak tanggungan, hak gadai, atau hak jaminan terhadap barang yang dibeli oleh konsumen secara angsuran.

6. Hubungan Hukum antara Pelaku Usaha dengan Konsumen

Sebelum penulis menguraikan hubungan hukum antara pelaku usaha dengan konsumen, tentu kita harus mengerti apa yang dimaksudkan dengan hubungan hukum itu. Hubungan hukum adalah perikatan yang lahir akibat peritiwa hukum. Peristiwa hukum terjadi karena perjanjian dan undang-undang.

a. Hubungan Hukum yang bersumber dari Perjanjian

Terjadinya suatu hubungan hukum antara pelaku usaha dengan konsumen, tentu ada tahapan peristiwa - peristiwa hukum yang terjadi sebelum hubungan kontraktual tersebut terjadi. Terdapat 3 (tiga) tahapan transaksi antara pelaku usaha dengan konsumen, yaitu :

1. Tahap Pratransaksi

Tahap Pratransaksi, yaitu keadaan-keadaan atau peristiwa-peristiwa yang terjadi sebelum konsumen memutuskan untuk membeli dan memakai produk yang diedarkan produsen-pelaku usaha.69 Pada tahap ini

Konsumen dapat menggunakan haknya untuk mencoba mencari informasi yang berkaitan dengan produk yang sedang dijual, informasi tersebut tentu dapat di dapatkan dari pelaku usaha atau media lainnya seperti internet atau media masa. Tahap pratransaksi ini sangatlah penting karena akan mempengaruhi keabsahan dari hak dan kewajiban.

2. Tahap Transaksi

Tahap Tansaksi merupakan kelanjutan dari tahap pratransaksi. Apabila konsumen telah menyatakan persetujuannya maka pada saat itu lahirlah perjanjian. Menurut hukum perdata, “kesepakatan lahir karena bertemunya penawaran (offer) dengan penerimaan (acceptance) sebab

kedua-duanya adalah sama-sama pernyataan kehendak”70. Pada tahap kesepakatan ini tentu mewajibkan para pihak untuk melakukan apa yang menjadi hak dan kewajibannya, termasuk cara pemenuhannya.

3. Tahap Purnatransaksi

Tahap Purnatransaksi adalah tahap akhir dari setiap tahapan saat melakukan transaksi antara pelaku usaha dan konsumen. Transaksi dalam wujud perjanjian, kontrak tentu masih harus direalisasikan, yaitu “diikuti dengan pemenuhan hak dan kewajiban di antara mereka sesuai dengan isi perjanjian yang dibuat itu. Artinya, tahap pengikatan perjanjian sebenarnya hanyalah bagian awal yang masih harus diikuti dengan perbuatan pelaksanaan.

Tahapan transaksi diatas merupakan tahap penting untuk melahirkan suatu hubungan hukum dalam bentuk perjanjian. Perjanjian dapat menimbulkan suatu hubungan hukum dikarenakan perjanjian merupakan suatu perbuatan dengan mana satu orang atau lebih mengikat dirinya terhadap satu orang lain atau lebih. Perbuatan mengikatkan diri yang dimaksudkan dari pengertian tersebut adalah dimana seorang atau lebih berjanji kepada seorang atau pihak lain untuk pemenuhan hak dan kewajibannya pada peristiwa hukum yang terjadi.

Setiap perjanjian dapat diuraikan unsur-unsur yang terkandung di dalamnya. Unsur-unsur tersebut dapat dibagi menjadi tiga, yaitu:

a. Unsur Essensialia yaitu merupakan unsur perjanjian yang mutlak

harus ada dalam suatu perjanjian. Tanpa adanya unsur essensialia perjanjian tidak berlaku sah. Contohnya : syarat sahnya perjanjian seperti yang disebut dalam pasal 1320 KUHPerdata, yaitu:

1) Sepakat mereka yang mengikatkan dirinya;

2) Kecakapan untuk membuat suatu perikatan;

3) Suatu hal tertentu;

4) Suatu sebab yang halal.

b. Unsur Naturalia, merupakan unsur yang lazim melekat dalam

perjanjian, maksudnya yang tanpa diperjanjikan secara khusus dalam perjanjian secara diam-diam dengan sendirinya dianggap ada dalam perjanjian karena sudah merupakan pembawaan atau melekat pada

perjanjian. Contohnya adalah penjual menjamin tidak ada cacat dalam benda yang dijual.

c. Unsur accicendentalia, merupakan unsur yang dibuat sendiri oleh

para pihak dan harus dimuat atau disebutkan secara tegas dalam perjanjian. Contohnya adalah ketentuan domisili pihak

.

Berkaitan dengan tulisan ini, terdapat 2 (dua) peritiwa hukum71 yang terjadi yaitu pertama, transaksi jual-beli kartu e-toll dan Top Up saldo dan yang kedua,

transaksi jual beli jasa di ruas pintu jalan tol. Sehubungan dengan peritiwa diatas,

sebelum kita menyimpulkannya sebagai perjanjian jual beli maka terlebih dahulu harus di ketahui apa makna dari jual beli. Jual-beli dapat diartikan bahwa dari satu pihak perbuatan dinamakan menjual, sedangkan pihak yang lain dinamakan membeli. Sedangkan menurut pasal 1457 KUH Perdata, jual beli adalah suatu perjanjian, dengan mana pihak yang satu mengikatkan dirinya untuk menyerahkan suatu kebendaan, dan pihak yang lain untuk membayar harga yang telah dijanjikan72.

Menurut penulis, peritiwa hukum yang diuraikan di atas merupakan perjanjian jual beli. Mengapa demikian ? karena dalam transaksi tersebut terdapat adanya unsur :

1. Kesepakatan.

71 Peristiwa Hukum adalah sebuah peristiwa yang dapat menggerakkan hukum/menimbulkan akibat hukum. Tidak semua peritiwa dapat dikatakan sebagai peristiwa hukum (Contoh peristiwa hukum : kelahiran, kematian, jual beli, dan sewa menyewa)

Kata sepakat memberikan makna bahwa kedua pihak setuju untuk melaksanakan apa yang menjadi hak dan kewajibannya. Berdasarkan pasal 1320 KUHPerdata, salah satu syarat dari suatu perjanjian adalah sepakat untuk mengikatkan diri. Dari sini kata kesepakatan dapat melahir suatu perikatan dan suatu perikatan dapat melahirkan hubungan hukum pada kedua pihak dalam bentuk perjanjian, yang dalam tulisan ini merupakan perjanjian jual beli.

2. Penyerahan suatu kebendaan, dan pihak yang lain membayar sesuai yang

dijanjikan.

Dalam kasus ini, penerbit menjual sebuah Alat penyimpan data berupa kartu prabayar sehingga ada transaksi pembayaran dan penyerahan barang yang dijanjikan. Selain dari kartu e-toll terdapat juga transaksi jual

Penerbit Kartu (Lembaga Keuangan/non

Lembaga Keuangan)

Konsumen Kesepakatan

Penerbit Kartu (Lembaga Keuangan/non Lembaga

Keuangan)

Konsumen

Kartu (e-toll)

beli jasa yang terdapat di jalan tol, konsumen untuk melewati jalan tol diwajibkan membayar agar dapat melewati jalan tol tersebut.

3. Standar Kontrak

Standar kontrak merupakan kontrak standar yang mana konsumen diwajibkan mengisi data diri sesuai dengan yang diberikan pelaku usaha (contohnya: nama, umur, tanggal lahir, alamat, dll) dan untuk syarat-syarat dari perjanjian juga telah dicantumkan terlebih dahulu pada perjanjian tersebut;

Dari ketiga poin di atas tentu membuat yakin penulis bahwa perjanjian yang dilakukan dalam kasus ini adalah perjanjian jual-beli antara pelaku usaha dan konsumen karena telah memenuhi unsur-unsur dari suatu perjanjian yaitu adanya kesepakatan, pencantuman biodata diri, dan cakap melakukan perbuatan hukum dikarenakan harus mengisi kontrak standar yang ada. Selain unsur-unsur yang terpenuhi terdapat juga hubungan hukum seperti yang di jelaskan pada Tabel II yang mana dalam hubungan hukumnya, karena sifat dari uang elektronik adalah prabayar sehingga hubungan hukum antara penerbit dan pemegang kartu bersifat jual beli. Dimana penerbitnya menjual sebuah alat penyimpan data berupa kartu prabayar (stored value card). selain hubungan hukum tersebut, Adanya suatu

timbal balik dalam peritiwa hukum tersebut dikarenakan adanya kesepakatan yang telah dijanjikan.

Konsumen jalan tol sebelum melewati jalan tol tentu dapat mencari informasi mengenai jalan tol dan sistem pembayarannya. Dalam hal tahap transaksi di jalan

tol tersebut sesuai dengan Permen Transaksi Tol Non Tunai, konsumen diwajibkan untuk memiliki uang elektronik dalam bentuk kartu e-toll dan tentunya

kartu tersebut harus memiliki saldo di dalamnya. Untuk dapat memiliki kartu tersebut maka konsumen dapat membeli tempat penerbit uang elektronik73 yang menjual kartu tersebut dan setelah itu konsumen dapat melakukan top up saldo

pada kartu tersebut. Setelah memiliki kartu tersebut baru lah konsumen dapat melakukan transaksi kedua yaitu dengan badan usaha jalan tol 74 untuk menggunakan jasanya.

Dalam hubungan hukum antara pelaku usaha dengan konsumen, dapat terjadi dalam dua hubungan yaitu hubungan langsung dan hubungan tidak lansung.

1. Hubungan Langsung

Hubungan langsung merupakan hubungan antara produsen dengan konsumen yang terikat secara langsung dengan perjanjian75. Artinya,

hubungan tersebut dilakukan hanya dua subjek hukum saja yaitu konsumen dan pelaku usaha/produsen tanpa ada perantara yang lain dan diikuti oleh suatu peristiwa hukum. Peritiwa hukum yang dimaksudkan dalam tulisan ini adalah peritiwa hukum jual beli seperti yang telah dijelas diatas. Sebagai contoh Konsumen A melakukan transaksi jual beli dengan pelaku usaha/produsen, setelah itu barang/jasa yang telah di

73 Penerbit uang elektronik yaitu lembaga keuangan atau non keuangan yang menerbitkan alat pembayaran berupa uang. Penerbit uang elektronik disini dapat di kategorikan sebagai pelaku usaha.

74 Sesuai Peraturan Pemerintah No.15 Tahun 2005 tentang jalan tol, Badan usaha jalan tol merupakan badan hukum yang bergerak di bidang pengusahaan jalan tol, dan dalam hal ini dapat dikatakan juga sebagai pelaku usaha yang bertanggungjawab di jalan tol.

dapatkan konsumen A di konsumsi orang lain. Dalam hal ini yang memiliki hubungan lansung dalam perjanjian jual beli hanya konsumen A dengan pelaku usaha/produsen tempat dia melakukan transaksi jual beli barang/jasa tersebut.

Dalam hal perjanjian jual beli, terdapat perjanjian secara tertulis

maupun tidak tertulis. Perjanjian tertulis artinya mereka

menuliskan/menuangkan kesepakatannya di dalam sebuah kontrak dan telah ditandatangani oleh para pihak, berlakulah sebagai alat bukti yang kuat. Sedangkan, Perjanjian secara lisan juga dapat dikatakan sah menurut undang-undang, sebab menurut Pasal 1320 KUH Perdata, syarat umum untuk sahnya perjanjian tidak menunjuk pada suatu bentuk tertentu. Namun, agar perjanjian lisan tersebut tetap dapat dipertanggungjawabkan maka konsumen hendaknya memiliki/menerima tanda bukti pembelian sehingga dapat menjadi alat bukti transaksi.

2. Hubungan Tidak Langsung

Hubungan tidak langsung yang dimaksudkan pada bagian ini adalah hubungan antara produsen dengan konsumen yang tidak secara langsung terikat dengan perjanjian, karena adanya pihak di antara pihak konsumen dengan produsen.76 sebagai contoh, dalam produk e-toll yang dibeli

seseorang tidak hanya semata-mata dipakai/dikonsumsi oleh pembeli itu sendiri, tetapi selalu ada kemungkinan dipakai/dikonsumsi oleh orang lain

yang bukan pembeli, misalnya sanak saudara, bahkan orang lain di luar dari keluarga dari si pembeli/konsumen, hal ini dapat terjadi dikarenakan seperti penjelasan mengenai e-money tersebut merupakan unregistered

sehingga kartu e-toll tersebut dapat dengan mudah dipakai siapa saja atau

beralih kepada siapa saja. Mereka merupakan orang-orang yang tidak ada hubungannya dengan penjual (bukan pihak dalam transaksi jual beli) dan tidak ada keterikatan hukum dengan penjual.

b. Hubungan Hukum yang bersumber dari Undang-Undang

Ketiadaan hubungan langsung dalam bentuk perjanjian antara pihak produsen dengan konsumen ini tidak berarti bahwa pihak konsumen yang dirugikan tidak berhak menuntut ganti kerugian kepada produsen dengan siapa dia tidak memiliki hubungan perjanjian, karena dalam hukum perikatan tidak hanya perjanjian yang melahirkan (merupakan sumber) perikatan, akan tetapi dikenal ada dua sumber perikatan, yaitu perjanjian dan undang-undang. Sumber perikatan yang berupa undang-undang ini masih dapat dibagi lagi dalam undang-undang saja dan undang-undang karena perbuatan manusia, yaitu yang sesuai hukum dan yang melanggar hukum.

Perikatan karena undang-undang merupakan perikatan yang dimana undang-undang tersebut telah mengatur mengenai hak dan kewajiban seseorang saat melakukan perjanjian. Sebagai contoh, konsumen memiliki hak dan kewajiban untuk menerima dan membayar prestasi yang telah disepakati dan pelaku usaha memiliki hak dan kewajiban untuk menerima