ANALISIS FAKTOR- FAKTOR

YAI\G

BERPENGARUH TERTIADAP

REALISASI

BELAI{JA MODAL (STUDI

PADA

KABUPATEN/KOTA DI

JAWA

TEI{GAH

PERTODE

TAHUN

2007-2010)

Siti

Arifah, Chaidir

Iswanaji,

danNuwun

priyono

Fakultas Ekonomi (Jniversitas Tidar MagelangABSTRACT

The purpose

of

this

researchto

determine the factors thatinfluence the realization of capital expenditure in the District

/

Municipality in Central Java Period 2007-2010. The variables thatour analysis

is

Economic Growth (PE), Revenue (pAD), theGeneral Allocation Fund (DAU), Special Allocation Fund (DAK), Revenue Sharing (DBH) and Capital Expenditure (BM). The

research method used

is

a

causality study assistedwith

S?SSsoftware version 16.0. Ihe research took 3l samples of the District

/ Municipality in Central Java. The data used are secondary data.

Wile

the determinationof

the sampleby

using conveniencesampling. The results showed that the Economic Growth (pE), Revenue (PAD), the General Allocation Fund (DA(I), Special

Allocation

Fund

(DAK)

and

RevenueSharing

(DBH)simultqneously affect the realization of the capital expenditure. While

partial

testby

t

test showedonly

variable General Allocation Fund (DAU) that partially affect the realizationof

capital expenditure. And other variables are not pqrtial effect on capital expenditures regencies / cities in Central JavaKeywords : Economic Growth, PAD, DAU, DAK, Revenue S h aring (D B H), C ap ital Exp e nditure

Yol.40 No. 2, l5 Februari 2014 : 46-69

A"

PENDAHULUAN

Sistem

pemerintahan

otonomi

daerah

di

lndonesiadiberlakukan dengan berdasarkan

pada

Undang-UndangNo.

22Tahun 1999, yangkemudian direvisi menjadi Undang-Undang No.

32

Tahun 2004 tentang Pemerintahan Daerah. Dasarpemikiran

yang

ditetapkan

dalam

undang-undang

ini

adalah:

pertama,sesuai dengan amanat

uuD

1945, pemerintah daerah berwenanguntuk

mengatur

dan

mengurus

sendiri

urusan

pemerintahanmenurut

asasotonomi dan

tugas perbantuan, serta

pemberianotonomi luas kepada daerah diarahkan

untuk

mempercepatterwujudnya

kesejahteraan

masyarakat

melalui

peningkatan pelayanan, pemberdayaandan peran

serta masyarakat; kedua

prinsip

otonomi yang nyata dan bertanggungjawab dimaksudkanuntuk

menanganiurusan pemerintahan

yang

didasarkan

padatugas, wewenang

dan kewajiban

senyatanya, serta benar-benar sesuai dengantujuan

dan maksud pemberian

otonomi

daerah,yang

pada dasarnya

untuk

memberdayakan daerah,

termasuk peningkatan kesejahteraanrakyat

yang merupakan bagian utamadari tujuan nasional (Mahsun,

et.aL.,200;6)-Pemerintah

daerah

otonom

memisahkan dengan

tegasantara

fungsi

Pemerintah

Daerah

(Eksekutif) dengan

fungsi

Dewan Perwakilan Rakyat Daerah

(Legislatif).

pemerintahdaerah adalah

pelaksanaan

fungsi-fungsi pemerintahan

yangdilakukan

oleh

lembaga pemerintah

daerah

yaitu:

pemerintahDaerah

dan

Dewan

Perwakilan

Rakyat

Daerah

(DPRD).Hubungan antara pemerintah daerah

dan

DPRD

merupakan hubungan kerja yang kedudukannya setara dan bersifat kemitraan. Kedudukan setara maksudnya kedudukanyang

samadan

sejajarAnalisis Faktor-Faktor .... (Siti Arifah, Chaidir Iswanaji, Nuwun priyono)

bermakna bahwa pemerintah daerah dan

DpRD

sama-sama mitrasekeq'a

dalam membuat

kebijakan

daerahuntuk

melaksanakanotonomi

daerah sesuaidengan

fungsi

masing-masing

(Mahsun,et.al.,

2006).

Berdasarkan pembedaan

fungsi

tersebut,menunjukkan

bahwa

antara

legislatif dan

eksekutif

terjadihubungan keagenan

(Halim,

2001;

Halim

dan

Abdullah,

2006).Pada

pelnerintahan, peraturan

perundang-undangan

secaraimplisit

merupakan bentuk kontrak antaraeksekutif

legislatif

danpublik.

Menurut

Undang-Undang

No.

32

Tahun

20A4

dalampelaksanaan

otoritas

pemerintah daerah,pemerintah

pusat

akanmelakukan transfer sejumlah dana

perimbffigffi,

yang

terdiri

dariDana Alokasi

umum (DAU),

Dana Alokasi Khusus(DAK)

dan danabagi hasil yang

terdiri

atas pajak dan sumber daya alam. Selain dari dana perimbangan tersebut, pemerintah daerahjuga

mempunyai sumber pendanaan yang lain berupa pendapatanAsli

Daerah.Sumber penerimaan

dari PAD

ini

seharusnya merupakan tumpuan bagi daerah dalam rangka munbiayai pembangunan daerah. Dengan kebijakanotonomi

daerah diharapkanbahwa

panerintah daerahmampu

meningkatkanp+D

sebagaisalah satu

sumber penerimaan daerah terbesar.sehifoga

seiring

dengan be{alannyawaktu

pemerintahdaerah

mampu

terlepas

dari

keterganfungan sejumlah transfer dana perimbangandari

pusat.Ini

berarti

sudahseharusnya pemerintah daerah mampu meningkatkan kemandirian

keuangannya dalam penyelenggaraQn pembangunan daerah, termasuk

dalam

pengeluaranbelanja modal.

pengeluaranbelanja

modalmerupakan salah satu pos pengeluaran

APBD

yang besar, sehingga pos pengeluaranini

menjadi penting, terutama bisa dianggap sebagaiVol.40 No. 2, I5 Febmari 2014 : 46-69

masyarakat daerah. Pengeluaran belanja

modal

ini

dalam

bentukaset tetap, yakni peralatan, bangunan, infrastruktur, dan harta tetap

lairurya"

Pemerintah

daerah mengalokasikan

dana dalam

bentukanggaran belanja modal dalam

APBD untuk

menambah aset tetap'Alokasi

belanja modalini

didasarkan pada kebutuhan daerah akan sarana dan'prasarana,baik

untuk

kelancaran pelaksanaan tugaspemerintahan maupun

untuk

fasilitas

publik.

Oleh

karenaitu,

dalam

upaya

meningkatkankualitas

pelayanan

publik,pemerintah daerah

seharusnya mengubah komposisi belanjanya. Selamaini

belanja daerahlebih

banyak digunakanuntuk

belanjarutin

yangrelatif

kurang

produktif. Saragih

(2003)

menyatakanbahwa pemanfaatan

belanja

hendaknya dialokasikan

untuk

ha1-hal produkti{ misal untuk

melakukan aktivitas pembangunan.Perfumbuhan

ekonomi

suatu daerah merupakan

faktorpenting

yangperlu

dipertimbangkan sebagaiakibat

dari

adanyadesenkalisasi

frskal. Menurut

pandangan

para ekonom

klasik

(Adam

Smith,David

Ricardo, Thomas RobertMalthus,

dan John StuartMill),

maupun ekonom neoklasik (Robert Solow dan TrevorSwan),

pada

dasarnya ada

empat

faktor

yang

mempengaruhipertumbuhan ekonomi,.yaitu

jumlah

penduduk,jumlah

stok barangmodal, luas tanah dan kekayaan alam, dan

tingkat

teknologi yang dimanfaatkan (Kuncoro,

1997 ; Arsyad, 1999 ; Todaro, 2000).Menurut Boediono (1985),

pertumbuhan

ekonomi

adalahproses kenaikan

output

per

kapita

diproksi

dengan Produk DomestikRegional Bruto (PDRB)

per kapita.Hasil

penelitian yangdilakukan

Oates (1995) sertaLin

danLiu,

(2000), seperti

yang

dikemukakan

oleh

Darwanto

danAnalisis Faktor-Faktor .... (Siti Arifah, Chaidir Iswanaji, Nuwun priyono)

memberikan dampak yang sangat

berarti

bagi

pertumbuhanekonomi daerah dan

membuktikan

adanya hubungan yangpositif

dan signifikan.

Sedangkanpenelitian Darwanto

dan

yustikasari

(2007) menunjukkan

pula

bahwa pertumbuhan ekonomimemiliki

korelasi

positif

namuntidak signifikan

terhadap anggaran belanjamodal. Dengan demikian bahwa desentralisasi

memberikandampak

,yang

positif

terhadap pertumbuhanekonomi

denganmengalokasikan secara

lebih

efisien

berbagai potensilokal

untuk kepentingan layanan publik.Penelitian

ini

akan menguji

apakah

Pertumbuhanekonomi,

PAD,

DAU,

DAK

dan DanaBagi Hasil

berpengaruh terhadaprealisasi belanja

modal

dengan

objek

penelitian

padaPemerintah

Kotal

Pemerintah Kabupaten

di

Propinsi

JawaTengah.

Kontribusi

dari hasil penelitian

ini

dapat

digunakansebagai

bahan masukan

dan

pertimbangan

bagr

pernerintahKabupaten/Kota

di

Jawa Tengah dalam rangka

pengambilan kebijakan berkaitan dengan pengalokasian belanja modal.B.

TINJAUAN PUSAKA

1.

Belanja

Modal.

Belanja

Modal

adalah

pengeluaran anggaran

untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebihdari

satuperiode

akuntansi.Belanja

modal meliputi

antaralain

belanja

modal

untuk

perolehan

tanah, gedung dan

bangunan,peralatan

dan

aset

tak

berwujud (PP

Nomor

24

Tahun

2005sebagaimana telah diubah dengan PP

No.

71 Tahun 2010 tentangStandar

Akuntansi

Pemerintahan).

Dengan

kata

lain

belanjaVol.40 No. 2, 15 Februari 2014 : 46-69

menambah aset

tetap/inventaris

yang memberikan manfaatlebih

dari

satu

periode akuntansi, termasuk

di

dalamnya

adalahpengeluaran

untuk biaya

pemeliharaan

yang

sifatnya mempertahankanatau

menambahmasa manfaat,

meningkatkan kapasitas dan kualitas aset (Situngkir, 2009).Sedangkan definisi aset tetap menurut PP

No.

71 Tahun 2010,aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih

dtrr 12 (dua belas ) bulan untuk digunakan atau dimaksudkan untuk digunakan

,

dalam

kegiatan pemerintahatau

dimanfaatkan olehmasyarakat

umum.

Kemudian belanja

investasi/modal

adalahpengeluaran

yang

manfaatnya

cenderungmelebihi satu

tahunanggaran dan akan menambah asset atau kekayaan pemerintah, dan

selanjutnya akan menambah anggaran

rutin

untuk biaya operasionaldan perneliharaannya (Mardiasmo, 2002)

-2.

PerananAnggaran Daerah

SektorPublik

Menurut

Mardiasmo

(20A2),

anggaran

merupakanpernyataan

mengenai estimasi

kinerja yang

hendak

dicapaiselama

periode

waktu

tertentu

yangdinyatakan

dalam

ukuranfinansial,

sedangkan penganggaranadalah proses atau

metodeuntuk

mempersiapkan suatu anggaran.Rubin

(1993), menyatakanbahwa

keterbatasansumber

daya

yang

dimiliki

menyebabkanproses

pembuatan keputusan pengalokasian

menjadi

sangatdinamis, terlebih

lagi

dalamkondisi

dimana terdapat banyak pihakdengan

kepentingan

dan

preferensi

yang

berbeda'

Sedangkanmenurut

Samuels

dalqm

Darwanto

(2007),

penganggaransetidaknya mempunyai

tiga

tahapan, yakni

(1)

perumusanproposal

anggaran,

(2)

pengesahan

proposal

anggatan,

(3)pengimplementasian anggaran

yang teiah

ditetapkan

sebagaiAnalisis Faktor-Faktor .... (Siti Arfdh, Chaidir Iswanaji, Nuwun pri;.,ono)

produk hukum.

Kemudian menurut

Von

Hagen

(Z0OZ),penganggaran

terbagi ke

dalam empat tahapan,yakni

excecutiveplanning,

legislative approval,

excecutiveimplementation,

dan ex p o s t a c c ounta b i I ity . Pada kedu a tahapan pertama terj adiinteraksi

antara

eksekutif

dan legislatif

dan

politik

anggaran paling

mendominasi, sementarapada dua tahap terakhir hanya melibatkan

birokrasi sgbagai agen.

Mahmudi (2011),

mengungkapkan

bahwa

anggaranmaupakan rencana jangka pendek organisasi yang dinyatakan dalam

bentuk

keuangan.Anggaran sektor

publik

yang

dipresentasikandalam

APBN

danAPBD

menggambarkan tentang rencima keuangandi

masa mendatang mengenai jumlah pendapatan, belanja,

surplus/

defisit

,

pembiayaan serta programkerja dan aktivitas yang

akandilakukan. Peran anggaran sektor

publik

dapatdilihat dari

aspekmakro dan

aspekmikro. Aspek makro

dimaksud adalah

perananggaran dalam tatanan makro ekonomi, sosial

,

danpolitik

suatu negara. Dalamhal

ini

anggaran berperan melaksanakan tugas dan fungsi pemerintah yaitu melakukan alokasi, distribusi dan stabilisasi.sedangkan

aspek

mikro

adalah

peran

anggaran

dalam

suatuorganisasi

yang

dilihat dari

sudut pandang manajerial organisasi.Peran

anggaran dari.aspek

milao

ini

antara

lain:

sebagai

aratperencanaan, pengendalian,

koordinasi dan

komunikasi, penilaiankinerja dan alat motivasi.

3.

PenyusunanAPBD di

IndonesiaOtonomi daerah yang digulirkan sejak tahun 1999, membawa

perubahan

yang besar

termasuk

dalam

pengelolaan keuangandaerah. Femerintah Kabuapten/

Kota

sebagai daerah

otonomI/ol. 40 No. 2, 15 Februari 2014 : 46-69

mengelola sumber daya keuangan. Pemberian kekuasaan terhadap daerah

ini,

tentunya dibarengi dengan tanggungiawab yang besarbagr

daerah

dalam

menyelenggarakan pemerintahan

daerah.Pengelolaan sumber

daya

keuanganharus

transparandan

dapatdipertanggungjawabkan

kepada

publik.

Transparansi

danakuntanbilitas tersebut

juga

pada proses

penyusunan

APBD.Penyusunan

APBD

harus efektif dan tepat sasaran, serta berorientasipada kepentingan publik.

Performance budget atau anggaran berbasis kinerja merupakan

sistern

penganggaranyang

dilakukan dengan

mernperhatikan keterkaitan antaraanggaran

(input) dengan keluaran (output) yangdiharapkan

dari

kegiatan

atauprogram

termasukefisiensi

dalam pencapaian keluaran dan hasil tersebut (Mahmudi, 2011). Pemerintah Indonesia mengadopsi sistem penganggaran dengan menggunakananggaran

kinerja

dalam perencanaanAPBN

danAPBD

termasukperencanaan anggaran Kementerian/ Lembaga dan anggaran SKPD

di

pemerintah daerah, yang telahdimulai

sejak era otonomi daerah dan desentralisasi fiskal pada tanggalI

Januari 2001.Menurut Tanjung (2006),

berdasarkan

pada

PeraturanPemerintah

Nomor 58

Tahun 2006 tentang Pengelolaan KeuanganDaerah,

yang

memqat prosedur

penyusunan

APBD

untukKabupaten/I(ot4 prosedur

dimulai

dengan penyusunim RencanaKerja Pemerintah Daerah (RKPD) Pemerintah Kabupaten/Kota yang

merupakan penjabaran

dari

Rencana

Pernbangunan

JangkaMenengah

Daerah (RPJI\dD) dengan

menggunakanbahan

dariRencana

Kerja

SatuanKerja

Perangkat Daerah (SKPD).RKPD ini

memuat rancangan kerangka ekonomi daerah, prioritas panbangunan

dan kewajiban daerah, rencana kerja yang terukur dan pendanaanrrya,

Analisis Faktor-Faktor .... (Siti Arifah, Chaidir Iswanaji, Nuwtm priyono)

dengan mendorong partisipasi masyarakat.

menjarnin

keterkaitan

dan

konsistensiRKPD

disusun untukantara

perencanaan, penganggaran, pelaksanaan dan pengawasan.Berdasarkan

RKPD,

kepala

daerahmenyusun

RancanganKebijakan

umum APBD

(KUA)

yang berpedoman kepada pedoman penlusunanAPBD

yang

ditetapkanoleh Menteri Dalam

Negeri.Rancangarl

KUA

ini

disampaikan kepadaDPRD

sebagai landasanpenyusunan rancangan

APBD.

SetelahKUA

disepakati bersamaantara kepala daerah dan DPRD, kemudian kepala daerah menyusun Rancangan

Prioritas dan plafon

Anggaran

(Rancangan ppAS).selanjutnya

KUA

danppAS

disepakati bersama oleh kepala daerah dan DPRD. Setelahitu, sKpD

menyusun Rencana Kerja Anggaran(RKA)

SKPD

yang memuat

rencana pendapatan,belanja

untukmasing- masing program dan kegiatan menurut fungsi

untuk

tahunyang direncanakan,

dirinci

sampai obyek pendapatan, belanja dan pembiayaan,

serta perkiraanmaju untuk

tahun berikutnya.RKA

SKPD yang telah dibahas oleh

tim

anggaran, akan menjadi dasardalam

menyusun

rancanganperaturan daerah

tentang

ApBD.

Rancangan perda

APBD

ini

oleh kepala daerah disampaikan kepadaDPRD

untuk

bersama-samadilakukan

pengambilan

keputusan menjadi peraturan daerah APBD.4.

Penelitian-PenelitianTerdahulu

Adapun penelitian terdahulu yang

terkait

dengan penelitianini

diantaranya adalah penelitian Darwanto danyustikasari

(2007) yangmeneliti

Pengaruh pertumbuhanEkonomi,

pAD,

danDAU

terhadap Pengalokasian Anggaran

Belanja

Modal

denganmengambil

sampel

Kabupaten/Kota se- JawaBali,

menemukanVol.40 No.2, l5 Februari 2014 : 46-69

berpengaruh

signifikan

terhadap anggaran

belanja

modal.Sedangkan

secara

parsial

PAD

dan

DAU

berpengaruhsignifikan

terhadap anggaran

belanja modal,

sedangkan pertumbuhan ekonomi tidak berpengaruh secara signifikan.Penelitian

lain

dilakukan oleh Situngkir (2009) yang menelitipengaruh Pertumbuhan Ekonomi,

PAD, DAU

danDAK

terhadapbelanja

modal

di

KabupaterVKotadi

Sumatera

Utara.

Hasilpenelitian

menunjukkan

bahwa

secara

simultan

PertumbuhanEkonomi/PDRB, Pendapatan

Asli

Daerah, DanaAlokasi Umum

dan

Dana

Alokasi

Khusus

berpengaruh

signihkan

terhadapanggaran belanja modal

di

Kabupaten/I(otadi

Sumatera Utara. Dansecara

parsial hanya

variabel

PendapatanAsli

Daerah

(PAD),

Dana

Alokasi

Umum

(DAU)

dan DanaAlokasi

Khusus

(DAK)

yang

berpengaruhsignifikan

terhadap

anggararnbelanja

modaldaerah

di

Kabupaten/Kotadi

SumateraUtara. Sedangkan variabel PertumbuhanEkonomi yang diproksikan

dengan

PDRB

tidakberpengaruh signifikan terhadap anggamn belanja

modal

di

daerahKabupaten/Kota

di

Sumatera

Utara.

Hasil

tersebut

konsistendengan

hasil penelitian

Darwanto danYustikasari

(2007)

yang

menyatakan

pertumbuhan ekonomi

tidak

diikuti

oleh

alokasibelanj a modal yang signifikan.

C.

METODE PENELITIAN

1.

JenisPenelitian

Penelitian

ini

merupakan

penelitian

yang

menguji

teori-teori

melalui

pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik.Analisis Faktor-Faktor .... (Siti Arifah, Chaidir Iswanaji, Nuwun priyono)

2.

Populasi dan SampelPenelitian

Populasi dalam penelitian

ini

adalah seluruh kabupaten atau kotadi

Propinsi Jawa Tengah. Terdapat 35 Pemerintah Kabupaten/Kota

di

Propinsi Jawa Tengah.Teknik pengambilan

sampel yang digunakan dalam penelitianini

adalah menggunakan conveniencesampling.

Sampel

penelitian

ini

31

Kabupaten/Kota

di

Jawa Tengah. Dalamteknik

ini

sampel yangdipilih

sebagai subyek, yangpaling mudah diakses

(

Sekaran, 1992).Alasan

pemilihan

sampelini

adalahkarena

adanya keterbatasandaiam

ketersediaan datapenelitian.

3.

Data PenelitianData

yang dianalisis dalam penelitian

ini

adalah

datasekunder, dengan periode pengamatan data tahun 2007-2010.

4.

Variabel

PenelitianPenelitian

ini

menggunakan

variabel

independen

danvariabel dependen. Adapun variabel independen dalam penelitian

ini

sebagaiberikut: perfumbuhan ekonomi,

PendapatanAsli

Daerah

(PAD),

Dana.Alokasi

LJmum

(DAU),

Dana

AlokasiKhusus

(DAK)

dan

Dana

Bagi Hasil (DBH).

Sedangkanvaraibel

dependennya adalah

belanja modal. Variabel

selainpertumbuhan

ekonomi

dinyatakan

dalam

nilai

rupiah,sedangkan

variabel petumbuhan ekonomi dinyatakan

dalampersentase.

5.

Hipotesis

Penelitian

Terdapat pengaruh

PertumbuhanEkonomi

(pE)

terhadapVol. 40 No. 2, I 5 Februari 2011 : 46^69

Jawa Tengah.

Terdapat pengaruh Pendapatan

Asli

Daerah(PAD)

terhadaprealisasi belanja

modal

PemerintahKabupaten/Kota

di

Propinsi Jawa Tengah.Terdapat pengaruh

Dana

Alokasi

Umum

(DAU)

terhadaprealisasi belanja

modal

PemerintahKabupaten/Kota

di

Propinsi Jawa Tengaf.Terdapat pengaruh

Dana

Alokasi

Khusus

(DAK)

terhadaprealisasi belanja

modal

PemerintahKabupaten/Kota

di

Propinsi Jawa Tengah.Terdapat pengaruh Dana Bagi Hasil

(DBH)

terhadap realisasibelanja

modal

Pernerintah Kabupaten/Kota

di

Propinsi

Jawa Tengah.Terdapat

pengaruh

simultan

PertumbuhanEkonomi

(PE),Pendapatan

Asli

Daerah

(PAD),

Dana

Alokasi Umum

(DAU),

Dana Alokasi Khusus

(DAK)

dan Dana Bagi Hasil(DBH)

terhadaprealisasi

belanja

modal

PemerintahKabupaten/Kota

di

Propinsi Jawa Tengah.6.

Model Penelitian

Penelitian

ini

akanmenguji

pengaruhvariabel

independen terhadapvariabel

dependen dengan menggunakan model regresilinear.

Persamaan regresi linier berganda dalam model penelitianini

dilalcukan pengujian dengan menggunakan

soft ware

pengolahandata SPSS

versi

16.

Sebelum dilakukan pengujian terhadap regresilinier

berganda tersebut dilakukan terlebih dahulu pengujian asumsiklasik,

yang

terdiri dari

uji

normalitas,uji

multikolinearitas,

uji

autokorelasi dan

uji

heterokedastisitas. Kemudian akan dilanjutkanAnalisis Faktor-Faktor .... (Siti Arifah, Chairlir Iswanaji, Nuwttn priyono)

Persamaan regresi linear:

Y

:

g

+ BiPE + B2PAD + B3DAU + B4DAK+ BDBH+ edimana:

Y

:

Belanja Modal(BM)

Konstanta

Slope atau koefisien regresi atau intersep Pertumbuhan Ekonomi

Pendapatan Asli Daerah (PAD)

Dana Alokasi Umum

(DAU)

Dana Alokasi Khusus

(DAK)

Dana Bagi Hasil

EITOI

IIASIL

DAN

PEMBAIL{SA]\

ct B PE PADDAU

DAK

DBH

E D.1.

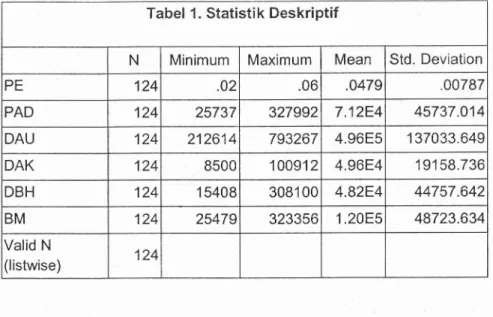

Analisis StatistikDeskriptif

Dalam analisis deskriptif

ini

,

data penelitian akan dijelaskansecara

deskriptiftya.

statistikdeskriptif

memberikan gambaran ataudeskriptif

suatu data yang dapatdilihat

darinilai

tata-rata (mean),standar

deviasi, variqn,

maksimum

dan

minimum.

Tabel

l.

menyajikan

hasil dari

pengujian statistikdeskriptif.

Berdasarkantabel

tersebut

variabel

pertumbuhan

Ekonomi

(pE)

padaKabupaten/Kota

di

Jawa Tengah periode tahun 2007-2arcmemiiiki

angka terendah sebesar

z

persen dantertinggi

sebesar6

persen.Rata-rata

Pertumbuhan

Ekonomi

(pE)

dari

124

respondenmenunjukkan angka

4,79

persendan

standardeviasi

sebear 0,7persen.

VoL40 No.2. 15 Februari 2014 :46-69

nilai terendah sebesar Rp 25,73

Milyar

dannilai

tertinggi pada angkaRp

327,99Milyar.

Dana

Alokasi Umum

(DAU)

memiliki

nilai

terendah Rp212,61Milyar

dannilai

tertinggi pada angka Rp 793,26Milyar,

dengan standardeviasi

sebesarRp

137,03Milyar.

Data penelitian DanaAlokasi

Khusus(DAK)

pada Kabupaten/I(otaDi

Jawa Tengah pada periode

Tahun

2001-2C1A menunjukkan nilaiterendah

Rp'8,5

Milyar

dan

nilai

tertinggi

Rp

100,9i

Milyar. Kemudian Dana Bagi Hasil(DBH)

menunjukkannilai

terendah pada angkaRp

15,4Milyar

dan

nilai

tertinggi

Rp

308,1

Milyar.

Danterakhir,

BelanjaModal

(BM)

selamaperiode

tahun

2007-2010menunjukkan

njlai

terendah sebearRp

25,47

Milyar

dan

nilai

tertinggi sebear Rp 323,3

Milyar

dengan standarW

48,72 Milyar.Tabel 1. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

PE 124 .02 .06 .o479 .00787

PAD 124 25737 327992 7.12E4 45737.O14

DAU 124 212614 793267 4.96E5 137033.649 DAK 124 850C 1 0091 2 4.96E4 19158.736 DBH 124 1 5408 3081 00 4.82E4 44757.542 BM 124 25479 323356 1.20E5 48723.634 /alid N ilistwise) 124

2.

Analisis RegresiLinier

Berganda

Setelah dilakukan

uji

asumsi klasik, model regresilinier

tidakditemukan masalah dalam normalitas, multikolinieritas, autokorelasi, dan heterokesdasitas. Dangan hasil pengujian asumsi klasik tersebut

Analisis Faktor-Faktor .... (Siti Arifah, Chaidir Iswanaji, Nutuun priyono)

berarti model regresi liniear layak

untuk

dilalcukan pengujian lebih lanjut yaitu pengujian secara simultan dan parsial. pengujian secara simultan dengan menggunakanuji

F,

sedangkan pengujian secaraparsial dengan menggunakan

uji

t.Adapun

hasil output

regresi

linier

berganda menggunakanSPSS versi. 16 adalah sebagai berikut:

I

Tabel2.

Model Summary

3.

Koefisien DeterminasiKoefisien

determinasi(R)

padaintinya

mengukur seberapajauh

kemampuanmodel

dalam

menerangkanvariasi

variabel dependen.Nilai

koefisien determinasi adalah antaranol

dan

satu.Dalam tabel2. diatas menunjukkan besamya adjusted R'adalah 0,179

atau

17,9o/uHal

ini

berarti

bahwa

variabel dependen (BelanjaModal)

dipengaruhioleh

variabel

PertumbuhanEkonomi, pAD,

DAU,DAK

danDanapagi Hasil

sebesar l7,9oA, sedangkan sebesar82,roh

dipengaruhi oleh variabel-variabel lain selain kelima variabel independen tersebut.4.

Pengujian Parsial(Uji

Statistik t)

Uji

statistik

t

pada

dasamya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual /parsial dalammenerangkan

variasi

variabel dependen. Hipotesisnol

(Ho)

yang hendakdiuji

adalah apakah suatu parameterfti)

sama dengan nol,Model R R Square Adjusted R Square Std. Error

of

the Estimate Durbin-Watson I .461 .212 179 44152.7096 1.191Vol.4a No. 2, 15 Febnnri 2014 : 46-69

atau:Ho:bi:0

Hipotesis altematifirya

(HA)

parameter suatuvariabel

tidak sama dengan nol, atau:HA:bil0

Hasil

uji

signifikansi menunjukkan bahwa hanya variabelDAU

yang secara parsial berpengaruh terhadap variabel dependen

(BM),

karena signifikan 0,01 ataujauh

dibawah0,05

atau 5o/o. Sedangkanvariabel lainnya (Perlumbuhan Ekonomi,

PAD,

DAK

dan dana bagihasil)

secafa parsial atauindividual tidak

berpengaruhke

BelanjaModal (BM).

5.

PengujianSimultan

(Uji

Statistik

F)Uji

statistik

F

pada

dasarnya menunjukkan apakah semuavariabel

independenyang

dmasukkandalam

model

mempunyaip engaruh secara bersama-sama terhadapa variabel

dependen-Hipotesis

nol (Ho)

yang hendakdiuji

adalah apakah semuaparameter

dalam model sama

dengan

nol,

atau:Tabel3.

HasilUji

Signifikansit

Model Unstandardized Coefficients Standardized Coefficients t sig. B Std. Error Beta 1 Constant) 87526.359 30766.801 2.845 .005 PE -466688.846 558228.521 -.075 -.836 .405 PAD -.025 191 -.423 - 130 .897 DAU .130 .037 .367 3.498 .001 DAK -.419 .250 -.165 -1.674 .097 DBH .273 .18C .251 1.51 .133

Analisis Faktor-Faktor .... (Siti Arifoh, Chaidir Iswanaji, Nuwun Priyono)

Ho:bl:b2:

..:bk:0

Hipotesis

altematifirya(HA)

tidak

semua parameter secarasimultan sama dengan nol, atau:

HA:bl#b2*

.+bk+OHasil Anova menunjukkan bahwa

nilai

F hitung sebesar 6,357 dengan probabilitas 0,000. Karenanilai

probabilitasjauh

lebih kecildari 0,05

atau dibawah 5yo, maka model regresi dapat digunakan untuk mernprediksi Belanja Modal(BM)

atau dapat dikatakan bahwa Pertumbuhan Ekonomi (PE), PAD,DAU,

DAK

dan Dana Bagi Hasil(DBH)

secara bersama-

sama berpengaruh terhadap Belanja Modal (BM).6.

PembahasanPengujian pertama yang dilakukan adalah pengujian parsial dengan menggunakan

uji

t

dilakukan terhadap variabel independen, apakah berpengaruh secara parsial terhadap variabel dependen.Uji

signifikansi

t

yang

dilalcukan menujukkan bahwa hanya variabelDAU

yang secara parsial berpengaruh terhadap variabel dependen (Belanja Modal), karena signifikan 0,01 atau jauh dibawah 0,05 atau5%.

kri

menujukkan bahwa hipotesis

yang

menunjukkan

adapengaruh

DAU

terhadap realisasi anggaranbelanja

modal

padaTabel4.

Anova(Uji

Signifikansi F)Model

Sum of

Squares Df Mean Square F sig.

1 Regression 6.196E1C E 1 .239E10 6.357 .0004

Residual 2"300E11 118 1.949E9

Vol.40 No. 2. I5 Febntari 2014 : 46-69

pemerintah Kabupaten/I(ota

di

Jawa Tengahditerima.

Sedangkanhipotesis

selain

hipotesis tersebut

ditolak,

karena

variabelPertumbuhan

Ekonomi

(PE), PAD,

DAK

dan Dana Bagi

Hasil(DBH)

s€cara parsialtidak

berpengaruh terhadap realisasi belanja modal (BM) pada Pemerintah Kabupaten/Kota di JawaTengah-Hasil

pengujian parsial(uji

0

tersebut menunjukkan bahwa hanya variabelDAU

yang berpengaruh signifikan terhadap variabelbelanja

modal

(BIO.

Ini

menunjukkanbahwa

penggunaan DanaAlokasi Umum

(DAU)

oleh

Pemerintah Kabupaten/Kota sebagiandigunakan

untuk

belanjamodal.

Tujuan utamadari

transfer DanaAlokasi Umum

(DAU)

oleh

panerintah pusat kepada PemerintahKabupaten{Kota adalah

untuk

mengatasi ketimpangan kemampuankeuangan antar Pemerintah Kabupaten4(ota. Dangan hanya

DAU

yang

berpengaruh secaraparsial

terhadap realisasi belanja modalmenunjukkan bahwa

DAU

dapat memenuhi tujuan utamanya.Apabila

dilihat dari nilai

rupiah

dari

DAU

yang

ditransferpemerintah

pusat

kepada Pemerintah Kabupaten/I(ota

di

Jawa Tengah,

data sampel penelitian menunjukkan bahwalebih

dari Rp61,5

trilliun

,

DAU

ditransfer selama periodeTahun

2007-2010. Melihat besamyanilai DAU,

bila dibandingkan dengan variabel yanglain

seperti:PAD,

DAK

dan Dana BagiHasil (DBH),

menujukkanbahwa

nilai

DAU

pating

besar. Sehingga sangatlogis

jika

DanaAlokasi Umum

(DAU)

berpengaruh terhadap realisasi belanja modalpada Pemerintah Kabupaten/ Kota di Jawa Tengah.

Hasil

pengujian parsial

ini

mandukung

penelitian

yangdilakukan oleh Darwanto dan

Yustikasai

(2007) yang menyatakanbahwa salah satu variabel

independenyaitu:

DAU

berpengaruh signifikan terhadap variabel anggaran belanja modal. Kemudian hasilAnalisis Faktor-Faktor .._. (Siti Arifah, Chaidir Iswanaji, Ntnvun priyono)

(PE) tidak berpengaruh signifkan terhadap anggaran belanja modal,

juga

mendukung hasil penelitian Darwanto danyustikasari

(2007).Hasil

uji

parsial lainnya menyatakan bahwapAD

tidak berpengaruhterhadap anggaran

belanja modal.

Hasil

penelitian

ini

tidakmendukung penelitian yang dilakukan oleh Darwanto dan yustikasari

(2007).

Ker4udian pengujian yang kedua adalah pengujian simultan.

Hasil pengujian simultan menunjukkan bahwa

nilai

F hitung sebesar6,357 dengan probabilitas 0,000. Karena

nilai

probabilitasjauh

lebih kecil dari 0,05 atau < 5yo, maka model regresi dapat digunakan untukmemprediksi Belanja

Modal

(BM)

atau

dapat

dikatakan bahwaPerlumbuhan Ekonomi (PE), PAD,

DAU,

DAK

dan Dana Bagi Hasil(DBH)

secara bersama-

sama berpengaruh terhadap Belanja Modal(BM). Hasil

ini

menwrjukkanbahwa

hipotesisyang

menyatakan terdapat pengaruh secara simultan variabel perlumbuhan Ekonomi (PE), PendapatanAsli

Daerah (PAD), Dana Alokasi Umum(DAU),

Dana

Alokasi

Khusus(DAK)

dan Dana BagiHasil (DBH)

terhadaprealisasi

belaqja

modal dapat

diterima.

Hasil

penelitian

ini

mendukung penelitian yang dilakukan oleh Darwanto dan yustikasari

(2007)

yang

menyatakanbahwa

secara

simultan

perrumbuhan ekonomi,PAD

danDAU

berpengaruh signifikan terhadap anggaranbelanja

modal.

Selain

itu,

hasil

penelitian

ini

juga

mendukungpenelitian yang dilakukan

oleh Situngkir

(2009) yang menyatakanbahwa secara simultan Pertumbuhan ekonomi/PDRB,

pAD, DAU

danDAK

berpengaruh signifikan terhadap anggaran belanja modal.Vol" 40 No. 2, I5 Febnrari 2014 : 46-69

E. PENUTUP Simpulan

Hasil

analisis regresi

menunjukkan

bahwa hanya

DanaAlokasi Umum

(DAU)

yang

secaraparsial memiliki

pengaruhsignifikan

terhadap belanjamodal

pemerintah Kabupaten/Kota diPropinsi

Jawa Tengah.Hal

ini

dibuktikan

dengannilai

t-hitungsebesar 3,498

dan

angkaprobabilitas signifikansi

sebesar 0,001,yang berarti bahwa setiap kenaikan Dana

Alokasi Umum

(DAU)

akan

meningkatkan

belanja

modal.

Sementara

PerfumbuhanEkonomi,

PAD,

DAK

dan

Dana

Bagi Hasil tidak

berpengaruh secaraparsial

terhadaprealisasi

anggaranbelanja

modal.

Hasilanalisis regresi menunjukkan bahwa secara simultan

Pertumbuhan

Ekonomi,

PAD, DAU,

DAK

dan

Dana BagiHasil memiliki

pengaruh signifikan terhadap belanja

modalpemerintah

Kabupaten/Kotadi

Propinsi

Jawa Tengah.

Hal

ini

dibuktikan

dengannilai

F hitung sebesar 6,357 dengan probabilitas 0,000.Saran

Perlu

peningkatanPAD

di

pemerintah Kabupaten/Kota

diJawa

Tengah

sehingga

kemampuan

pemerintah

dalammerealisasikan/mengalokasikan

anggaran

belanja

modal

dapat rneningkat.Perlu

peningkatan pertumbuhanekonomi

pada pemerintahKabupaten/Kota

di

JawaTengah

sehingga dengan pertumbuhanekonomi yang

lebih tinggi

pemerintah Kabupaten/Kota diharapkandapat

memiliki

kemampuanyang

lebih

dalam

membelanjakan anggaran belanja modal.Analisis Faktor-Faktor .... (Siti Arifah, Chaidir Iswanaji, Nuwun priyono)

Penelitian

ini

menggunakan

sampel

kabupaten.

padapenelitian selanjutnya diharapkan menggunakan sampel penelitian yang

lebih

luas, sehingga dapat memberikan gambaran yang lebihsempuma

lagi

tentang

realisasi/pengalokasian anggaran belanja modal pada pemerintah Kabupaten/Kota.Dalam

menghitung pertumbuhanekonomi

dengan melihatnilai

PD(B,

dalampenelitian

ini

menggunakan datapDRB

nonmigas,

diharapkan

dalam

penelitian

yang akan

datangmenggunakan data PDRB dengan migas.

DAFTAR PUSTAKA

Arsyad,

Lincolin,

1999.Ekonomi

Pembangundn.STIE yKpN.

Yogyakarta.

Boediono. 1985. Teori Pertumbuhan Ekonomt. BPFE. yogyakarta.

Darwanto

danYustikasari,

Yulia.

2007. Pengaruh pertumbuhanekonomi, Pendapatan

Asli

Daerah (PAD)

dan

DanaAloknsi

Umum(DAU)

terhadap

Pengaloknsian Anggaran Belanja Modal. Simposium Nasional AkuntansiX.

Makasar.Ghozali, Imam, 2006. Aplikasi Analisis Multivariate

dengan Program.lP,S,S. Badan Penerbit LrNDIp. EdisiW.

Semarang.Halim, Abdul.

200L-

Analisis Varian

Atas

Anggaran

Pendapatan

Asli

Daerah

Pada

Anggaran

pendapatandan

Belanja

Daerah

Kabupaten/Kota

di

Indonesia.VoL 40 No. 2, I5 Febntari 2014 : 46-69

Halim,

Abdul.

2001. Analisis Deskriptif

Pengaruh

Fiscal

Stress

p(tda APBD

Pemerintah

Kabupaten dan

Kota

di

Jawa

Tengah.KOMPAK

STIEYO.

127-I46.Yogyakarta.Halim, Abdul

dan

Syukriy

Abdullah.

2006.

Hubungan

danmqsalah keagenan di pemerintahan daerah: sebuah peluang

penelitian anggaran

dan

akuntansi.

Jurnal

Akuntansi Pemerintah 2 (1): 53-64.Kuncoro,

Mudrajad. 1997. Ekonomi

Pembangunan:

Teori,Masalah, dan

Kebijakan.IJPP

STIMYKPN.

Yogyakarta-Lin,

JustinYifu

andZhiqiangl-iu.

2000.Fiscal

Decentralization

and

Economic

Growth

in

China, Economic Development and Cultural Change Chicago. 49: l-21.Mahmudi"

20t1.

Akuntansi Seldor Publik..UII

Press. Yogyakarta.Mahsun,

M.,

Sulistyowati,

F.,

dan

HA

Purwanugraha. 2006.Akuntansi

Sektor?ublik.

BPFE. Edisi

ke-2-Yogyakarta.

Mardiasmo.

2002. Otonomi dan

Manajemen Keuangan Daerah. Andi. Yogyakarta.Mardiasmo . 2002. Akuntans i S eho r

Publik.

Andi. Yogyakarta.Analisis Faktor-Fahor .... (Siti Arifah, Chaidir Iswanaji, Nuwun priyono)

Decentralization"

by

Rudolf Holmes.

The World

Bank Research Observer. 35 1 -353.Rubin,

Irene

S.

1993.

The Politics

of

Public

Budgeting:Getting

and

Spending,Borrowing

andBalancing.

Chatam,NJ: Chatham House Publishers, Inc. Second edition.

Samuels,

David.

2000.Fiscal

horizontal accountability?

Towardtheory

of

budgetary

"checksand balances"

in

presidentialsystems.

University

of

Minnesota,working

paper

presentedat the

Conferenceon

Horizontal Accountability

in

New

Democracies, University

ofNotre

Dame, May.Saragih,

Juli

Panglima. 2003.

Desentralisasi

Fiskal

danKeuangan

Daerah

dalam

Otonomi.Ghalialndonesia. Sekaran,Uma.

1992. Research Methodsfor

Business

(A Skill

Building

Approach),mSecondEdition,

JohnWiley

&

Sons,NewYork.

Situngkir, Anggiat.

^2009.

Pengaruh Pertumbuhan

Ekonomi,PendapatanAsli Daerah, Dana

Alokasi

[Jmum,

dan

DanaAlokasi Khusus

TerhadapAnggaran Belanja

Modal

PadaPemkot/Pemkab

Sumatera

Utara. Tesis

52.

Magister Akuntansi. Universitas Sumatera Utara.Tanjung,

Abdul Hafiz.

2006.Akuntansi

Pemerintahan Daerah:I/o!.40 No.2, 15 Februai 2014 :46-69