ANALISIS PENGARUH RISIKO, KOMPETISI, DIVERSIFIKASI

PENDAPATAN, KAPITALISASI DAN SIZE TERHADAP

PROFITABILITAS BANK UMUM YANG TERDAFTAR DI BURSA

EFEK INDONESIA

SKRIPSI

Disusun untuk Memenuhi Syarat Pengajuan Penelitian dan Laporan Skripsi

Oleh:

MONICA BERLIAN 4111311009

PROGRAM STUDI AKUNTANSI MANAJERIAL

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2017

ii

ANALISIS PENGARUH RISIKO, KOMPETISI, DIVERSIFIKASI

PENDAPATAN, KAPITALISASI DAN SIZE TERHADAP

PROFITABILITAS BANK UMUM YANG TERDAFTAR DI BURSA

EFEK INDONESIA

LEMBAR PENGESAHAN SKRIPSI

Diajukan sebagai Salah Satu Syarat Kelulusan Program Diploma IV pada Program Studi Akuntansi Manajerial Jurusan Manajemen Bisnis

Politeknik Negeri Batam

Oleh:

MONICA BERLIAN 4111311009

Batam, 17 Juli 2017 Pembimbing,

Sinarti, S.E., M.Sc., Ak., CA 197810112012122001

Ketua Penguji,

ELY KARTIKANINGDYAH, S.E., M.Si. NIK 109058

Anggota Penguji,

ADI IRAWAN SETIYANTO, S.E., M.Ec. Dev NIK 114128

iii

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

Analisis Pengaruh Risiko, Kompetisi, Diversifikasi

Pendapatan, Kapitalisasi dan Size terhadap Profitabilitas

Bank Umum yang Terdaftar di Bursa Efek Indonesia

Yang dimajukan untuk diuji pada 17 Juli 2017, adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, -atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja atau tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan batal saya terima

Batam, 17 Juli 2017 Yang memberi pernyataan

iv

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh risiko, kompetisi, diversifikasi pendapatan, kapitalisasi dan size terhadap profitabilitas pada bank yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2015. Teknik penentuan sampel menggunakan non probability sampling (non acak) berupa

purposive sampling dengan jumlah sampel sebanyak 120 perusahaan perbankan

di Indonesia. Jenis data yang digunakan adalah Data Sekunder. Metode pengumpulan data dilakukan dengan teknik basis data. Analisis data menggunakan analisis regresi berganda dengan bantuan software Eviews 8. Hasil penelitian ini menunjukkan bahwa pengaruh risiko berpengaruh signifikan terhadap profitabilitas perbankan, kompetisi berpengaruh signifikan terhadap profitabilitas perbankan, diversifikasi pendapatan berpengaruh signifikan terhadap profitabilitas perbankan, kapitalisasi berpengaruh signifikan terhadap profitabilitas perbankan, sedangkan size berpengaruh signifikan terhadap profitabilitas perbankan. Risiko, Kompetisi, Diversifikasi Pendapatan, Kapitalisasi dan Size secara bersama-sama atau simultan berpengaruh signifikan terhadap profitabilitas perbankan. Adapun keterbatasan pada penelitian ini adalah sampel pada penelitian ini hanya terbatas pada perusahaan dalam bidang perbankan konvensional yang terdaftar di Bursa Efek Indonesia. Saran untuk penelitian berikutnya sebaiknya menambahkan variabel lain dan menambah jumlah sampel, Bank di Indonesia lebih fokus pada fungsi intermediasi yaitu penyaluran kredit, karena berdasarkan penelitian ini diversifikasi pendapatan dapat mengurangi profitabilitas bank.

Kata Kunci: Risiko, Kompetisi, Diversifikasi Pendapatan, Kapitalisasi, Size dan

v

ABSTRACT

This study aims to determine the effect of risk, competition, income diversification, capitalization and size to profitability at banks listed on the Indonesia Stock Exchange period 2011-2015. The technique of determining the sample using non probability sampling (non random) in the form of purposive sampling with the number of samples as much as 120 banking companies in Indonesia. The type of data used is Secondary Data. Methods of data collection were conducted by database technique. Data analysis used multiple regression analysis with Eviews 8. The result of this research indicates that the influence of risk significantly influences banking profitability, competition significantly affects banking profitability, income diversification significantly affects bank profitability, capitalization significantly affects bank profitability, while size influences have a significant to banking profitability. Risk, Competition, Income Diversification, Capitalization and Size together or simultaneously have a significant effect on banking profitability. The limitations in this study are the sample in this study is limited to companies in the field of conventional banking listed on the Indonesia Stock Exchange. Suggestions for subsequent research should add another variable and increase the number of samples, Banks in Indonesia focus more on the intermediary function of lending, because based on this research income diversification can reduce bank profitability.

Keywords: Risk, Competition, Income Diversification, Capitalization, Size and

vi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisi Pengaruh Risiko, Kompetisi, Diversifikasi Pendapatan,

Kapitalisasi dan Size terhadap Profitabilitas Bank Umum yang Terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini bertujuan untuk memenuhi sebagian syarat memperoleh gelar Sarjana Sains Terapan bagi mahasiswa program Diploma IV pada program studi Akuntansi Manajerial Jurusan Manajemen Bisnis Politeknik Negeri Batam. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh sebab itu penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan skripsi ini. Sehubungan dengan proses penyusunan skripsi ini, banyak pihak yang telah memberikan masukan dan bimbingan kepada peneliti, untuk itu peneliti ingin mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan kesehatan, kesabaran dan kekuatan dalam menyelesaikan skripsi ini.

2. Bapak Dr. Ir. Priyono Eko Sanyoto selaku Direktur Politeknik Negeri Batam.

3. Ibu Dwi Kartikasari., S.T., M.B.A selaku Ketua Jurusan Manajemen Bisnis.

vii

4. Bapak Seto Sulaksono Adi Wibowo., S.E., M.Sc selaku Ketua Program Studi Akutansi Manajerial.

5. Bapak Hendra Gunawan., S.E., M.Sc selaku wali dosen kelas Malam AM 8A.

6. Ibu Sinarti, S.E., M.Sc., Ak., CA selaku Dosen Pembimbing yang telah sabar dan selalu meluangkan waktu untuk membimbing dan mengarahkan peneliti dalam menyelesaikan skripsi ini.

7. Ibu Mega Mayangsari, S.E., M.Sc dan Bapak Adi Irawan Setiyanto, S.E., M.Ec. Dev selaku dosen penguji proposal yang telah memberikan kritik beserta masukan yang sangat membantu dalammenyempurnakan skripsi ini.

8. Ibu Ely Kartikaningdyah., S.E., M.Si dan Bapak Adi Irawan Setiyanto., S.E., M.Ec.Dev selaku dosen penguji skripsi yang telah memberikan kritik beserta masukan yang sangat membantu dalam menyempurnakan skripsi ini.

9. Seluruh Dosen Manajemen Bisnis yang telah memberikan ilmu pengetahuan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

10. Teristimewa khususnya kepada Orang Tua penulis bapak Iksan Zakim Berlian dan ibu Suk Tjing yang selalu mendoakan, memberikan motivasi, kasih sayang serta bantuan baik dalam bentuk moril maupun materil kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

viii

“Terimakasih papa, mama, atas do’a, dukungan serta jasa kalian sampai kapanpun gak akan monica lupain, ini buat bapak ibu sedikit kebahagian yang bisa monica berikan untuk kalian, Wo Ai Ni Men ”. 11. Terimakasih buat adik saya Susi Susanti Berlian dan abang saya Sony

Lian yang selalu memberikan dukungan baik moril maupun materil dan juga selalu memberikan motivasi agar cepat menyelesaikan skripsi ini. 12. Sahabat-sahabat “Rumpiss” Nana, Dewi, Fanny dan Risna, terimakasih

untuk 4 tahun terakhir ini banyak hal-hal yang udah kita lewatin bareng-bareng mulai dari suka maupun duka, saling bertukar pikiran jika saya sedang mengalami masalah dan memberi motivasi saya, wkwkwkwkwk…. Btw setelah lulus keep in touch ya guys, love you all. 13. Seluruh temen-temen sekelas saya Akuntansi Manajerial A, yang saling

memotivasi, bertukar fikiran dan sama-sama berjuang menyelesaikan skripsi ini.

Akhir kata peneliti mengucapkan terimakasih kepada semua pihak yang telah membantu. Peneliti menyadari bahwa penyusunan maupun penyajian skripsi ini tidaklah sempurna. Oleh sebab itu, peneliti mohon maaf atas semua kekurangan pada skripsi ini dan menerima segala bentuk kritik dan saran yang membangun. Peneliti berharap skripsi ini dapat dikembangkan lagi sebagai dasar oleh para peneliti ke depannya dan dapat bermanfat.

ix

Batam, 17 Juli 2017

PENELITI

x

DAFTAR ISI

HALAMAN MUKA……….……….i

LEMBAR PENGESAHAN SKRIPSI ... ii

PERNYATAAN KEASLIAN KARYA TULIS ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv BAB I ... 1 PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 5 1.3 Tujuan Penelitian ... 5 1.4 Manfaat Penelitian ... 5 1.5 Batasan Masalah ... 6 BAB II ... 7

KAJIAN TEORI, LITERATUR DAN PENGEMBANGAN HIPOTESIS... 7

2.1 Kajian Teori ... 7

2.1.1 Landasan Teori Agensi (Agency Theory) ... 7

2.1.2 Teori Structure-Conduct-Performance (SCP) ... 8

2.1.3 Signalling Theory (Teori Signal) ... 9

2.1.4 Risiko ... 11

2.1.5 Kompetisi... 11

2.1.6 Diversifikasi Pendapatan ... 13

xi

2.1.8 Ukuran Bank (Size) ... 16

2.1.9 Profitabilitas ... 17

2.2 Kajian Literatur ... 18

2.3 Pengembangan Hipotesis ... 21

2.3.1 Pengaruh Risiko terhadap Profitabilitas Bank... 21

2.3.2 Pengaruh Kompetisi terhadap Profitabilitas Bank ... 22

2.3.3 Pengaruh Diversifikasi Pendapatan terhadap Profitabilitas Bank ... 24

2.3.4 Pengaruh Kapitalisasi terhadap Profitabilitas Bank ... 25

2.3.5 Pengaruh Size terhadap Profitabilitas Bank ... 26

BAB III ... 29

METODE PENELITIAN ... 29

3.1 Variabel Penelitian ... 29

3.2 Definisi Operasional variabel dan Pengukuran ... 30

3.2.1 Variabel Dependen ... 30

3.2.2 Variabel Independen ... 31

3.3 Lokasi dan Obyek Penelitian ... 35

3.4 Teknik Penetapan Jumlah Sampel ... 35

3.5 Teknik Penarikan Sampel ... 35

3.6 Teknik Pengumpulan Data ... 36

3.7 Teknik Pengolahan Data ... 36

3.8 Teknik Analisis Data ... 36

3.8.1 Penentuan Model Estimasi ... 36

3.8.2 Pemilihan Model (Teknik Estimasi) Regresi Data Panel ... 37

3.8.3 Statistik Deskriptif ... 39

3.8.4 Uji Asumsi Klasik ... 39

3.8.5 Pengujian Hipotesis ... 41

BAB IV ... 45

HASIL DAN PEMBAHASAN ... 45

4.1 Karakateristik Populasi dan Sampel ... 45

xii

4.3 Uji Model ... 49

4.3.1 Uji Chow (Chow Test) ... 49

4.3.2 Uji Hausman (Hausman Test) ... 49

4.4 Uji Asumsi Klasik ... 51

4.4.1 Uji Normalitas... 51

4.4.2 Uji Multikolinearitas ... 52

4.4.3 Uji Heteroskedastisitas... 52

4.4.4 Uji Autokorelasi ... 53

4.5 Pengujian Hipotesis ... 54

4.5.1 Hasil Pengujian Hipotesis ... 54

4.5.2 Hasil Pengujian Koefisien Determinasi ... 57

4.5.3 Hasil Uji F ... 60

4.6 Analisa data ... 61

4.6.1 Pengaruh Risiko Terhadap Profitabilitas Bank ... 62

4.6.2 Pengaruh Kompetisi Terhadap Profitabilitas Bank ... 63

4.6.3 Pengaruh Diversifikasi Pendapatan Terhadap Profitabilitas Bank ... 63

4.6.4 Pengaruh Kapitalisasi Terhadap Profitabilitas Bank ... 64

4.6.5 Pengaruh Size Terhadap Profitabilitas Bank ... 65

BAB V ... 66

PENUTUP ... 66

5.1 Kesimpulan ... 66

5.2 Keterbatasan ... 68

5.3 Implikasi dan Saran ... 68

5.3.1 Implikasi ... 68

5.3.2 Saran ... 69

DAFTAR PUSTAKA ... 70

xiii

DAFTAR GAMBAR

xiv

DAFTAR TABEL

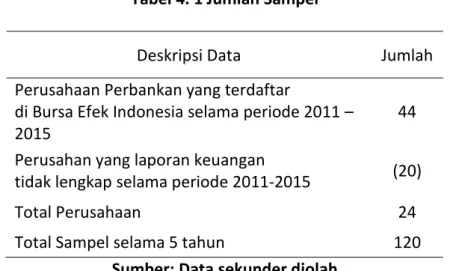

Tabel 4. 1 Jumlah Sampel ... 45

Tabel 4. 2 Daftar Sampel Perusahaan Perbankan (BEI) ... 46

Tabel 4. 3 Analisis Statistik Deskriptif ... 47

Tabel 4. 4 Hasil Uji Chow ... 49

Tabel 4. 5 Hasil Uji Hausman ... 50

Tabel 4. 6 Hasil Uji Normalitas ... 51

Tabel 4. 7 Uji Multikolinearitas ... 52

Tabel 4. 8 Hasil Uji Heteroskedastisitas ... 53

Tabel 4. 9 Hasil Uji Autokorelasi... 53

Tabel 4. 10 Hasil Uji Regresi Linear Berganda ... 54

Tabel 4. 11 Hasil Koefisien Determinasi (R2) ... 58

Tabel 4. 12 Hasil Uji F ... 60

xv

DAFTAR LAMPIRAN

Lampiran 1. Daftar Sampel Perusahaan Perbankan ... 74 Lampiran 2. Hasil Output E-views 8 ... 75

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Lembaga keuangan merupakan aset yang sangat penting dalam pembangunan perekonomian suatu negara. Di Indonesia sendiri, perkembangan perekonomian tidak bisa dilepaskan dari besarnya peranan lembaga keuangan. Hal ini tekait dengan pentingnya sektor perbankan dalam mengembangkan perekonomian nasional dan membangun stabilitas keuangan. Mengevaluasi kinerja bank adalah sebuah proses yang kompleks karena melibatkan penilaian dari interaksi antara operasional internal bank dan lingkungan eksternal. Dinamisnya aktivitas perekonomian masyarakat menuntut setiap lembaga keuangan mampu memberikan kepercayaan bagi masyarakat dalam fungsi utama bank yaitu sebagai lembaga intermediasi keuangan (financial

intermediary).

Profitabilitas sektor perbankan merupakan instrumen yang paling penting dari sistem keuangan untuk masa depan perekonomian (Acaravci dan Calim, 2013), sehingga pemahaman yang lebih mendalam mengenai faktor-faktor penentu profitabilitas bank sangat penting bagi perumusan kebijakan yang tepat dan stabilitas ekonomi. Kinerja keuangan bank sering kali dievaluasi menggunakan rasio-rasio sederhana yang diperoleh dari laporan keuangan.

Return On Asset (ROA) digunakan sebagai proksi dalam mengukur

2

kinerja yang dilakukan oleh manajemen bank dalam hal penggunaan aset bank secara efisien untuk menghasilkan laba yang maksimal (Dendawijaya, 2009), selain itu Return on Asset merupakan proksi dari profitabilitas yang paling penting di dalam perbankan dibanding proksi profitabilitas lainnya. Tingginya tingkat Return on Asset menunjukkan tingkat return yang diterima oleh bank juga tinggi.

Salah satu kegiatan utama bank untuk meningkatkan profitabilitas adalah pemberian kredit. Selain menjadi sumber pendapatan bank, aktivitas pemberian kredit rentan terhadap risiko yang dapat menjadi salah satu penyebab utama bank menghadapi masalah dan berujung dengan kebangkrutan. Masalah dalam aktivitas pemberian kredit yang umum terjadi adalah ketidakmampuan nasabah untuk melakukan kewajibannya kepada pemberi kredit. Surat Edaran Bank Indonesia No.13/24/DPNP/2011 menyatakan bahwa risiko kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada Bank.

Risiko kredit merupakan risiko yang wajar terjadi mengingat salah satu usaha inti bank itu sendiri adalah pemberian kredit. Sebelum memberikan kredit, bank harus mengumpulkan informasi memadai tentang pelanggan potensial untuk dapat meminimalisir risiko kredit yang akan dihadapi di kemudian hari. Variabel untuk mengukur tingkat risiko kredit di dalam penelitian ini, peneliti menggunakan Non Performing Loan (NPL) sebagai proksi. Bank memberikan pinjaman kepada nasabah, namun ketika nasabah gagal memenuhi kewajibannya

3

maka masalah kredit macet akan meningkat (Kargi, 2014). Tingginya tingkat rasio

Non Performing Loan memiliki arti kualitas kredit suatu bank buruk dan

menyebabkan kredit bermasalah semakin banyak, sehingga kerugian yang timbul akibat kredit bermasalah semakin besar (Fifit, 2013). Manajemen bank harus mengetahui bagaimana kebijakan kredit dapat mempengaruhi kegiatan operasional bank, sehingga akan berdampak pula terhadap tingkat profitabilitas yang dicapai oleh bank itu sendiri (Nawaz & Munir, 2012).

Analisis mengenai kompetisi perbankan mencakup pada perilaku bank dalam kompetisi tingkat harga, penentuan suku bunga, atau kompetisi dalam diferensiasi produk dan peningkatan fasilitas. Kompetisi yang dinamis akan menyebabkan pertumbuhan industri melalui perubahan struktur industri. Peningkatan kompetisi bank yang terjadi menyebabkan bank untuk melakukan diversifikasi portofolio produk dan layanan dan masuk ke pasar baru dengan keuntungan yang lebih tinggi dan tetap memiliki resiko. Di sisi lain peningkatan kompetisi juga akan mendorong bank untuk lebih gencar dalam menjual produk utama nya yaitu loans agar mendapatkan laba yang tinggi. Total loans pada bank naik maka akan berdampak pada naiknya tingkat pengembalian aset dan jika skala produksi produk bank berupa loans naik maka bank akan semakin efisien, selama loans tersebut tidak memiliko resiko tinggi.

Penelitian ini merupakan pengembangan dari penelitian Yong Tan (2015) yang menganalisis pengaruh risiko dan kompetisi terhadap profitabilitas bank di China periode 2003-2011. Hasil penelitian ini menunjukkan bahwa profitabilitas

4

bank China tetap untuk sebagian kecil, sementara tidak ditemukan dampak yang kuat dari risiko dan persaingan di industri perbankan Cina, dampak jelas risiko pada profitabilitas bank dapat dikaitkan dengan fakta bahwa pemerintah China masih memiliki pengaruh kuat atau memberikan dukungan yang kuat untuk bank-bank Cina (terutama negara-dimiliki bank komersial) melalui empat aset perusahaan manajemen dan suntikan modal.

Penelitian yang dilakukan Yong Tan (2015) mengungkapkan bahwa profitabilitas bank Cina cenderung terus-menerus sampai batas tertentu. Temuan ini menunjukkan bahwa secara umum, bank-bank China telah meningkatkan kemampuan dan keterampilan mereka di kredit memeriksa, memantau dan mengelola pinjaman, yang mengarah ke peningkatan profitabilitas bank. Diversifikasi ditemukan menjadi signifikan dan negatif untuk semua kasus. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada periode penelitian yaitu tahun 2011-2015, obyek penelitian yaitu perusahaan perbankan yang terdaftar di Bursa Efek Indonesia serta variebelnya yaitu risiko, kompetisi, diversifikasi pendapatan, kapitalisasi dan ukuran bank untuk menilai pengaruhnya terhadap Profitabilitas. Berdasarkan latar belakang di atas, maka dilakukan penelitian dengan judul “ANALISIS PENGARUH RISIKO,

KOMPETISI, DIVERSIFIKASI PENDAPATAN, KAPITALISASI, DAN SIZE TERHADAP PROFITABILITAS BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

5

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan di atas, maka rumusan masalah yang diajukan dalam penelitian ini adalah apakah risiko, kompetisi, diversifikasi pendapatan, kapitalisasi dan size berpengaruh terhadap profitabilitas.

1.3 Tujuan Penelitian

Sejalan dengan yang telah diuraikan pada bagian perumusan masalah, maka penelitian ini bertujuan untuk mengetahui apakah risiko, kompetisi, diversifikasi pendapatan, kapitalisasi dan size berpengaruh terhadap profitabilitas pada bank yang terdaftar di Bursa Efek Indonesia periode tahun 2011 sampai dengan tahun 2015.

1.4 Manfaat Penelitian

Manfaat teoritis, hasil penelitian ini diharapkan dapat memberikan bukti empiris mengenai pengaruh risiko dan kompetisi terhadap profitabilitas bank di Indonesia. Hasil penelitian ini juga dapat memberikan penjelasan mengenai teori

Structure-Conduct-Performance (SCP) yang digunakan dalam mendukung

hubungan tersebut. Hasil penelitian ini diharapkan dapat menjadi sumber referensi tambahan bagi para akademisi untuk melakukan penelitian lebih lanjut. Manfaat Praktis, hasil penelitian ini diharapkan dapat memberikan informasi kepada perusahaan perbankan dan otoritas moneter mengenai risiko dan kondisi

6

persaingan industri perbankan di Indonesia. Penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam pengambilan keputusan yang berkaitan dengan pilihan strategis dalam hal risiko dan kompetisi untuk peningkatan profitabilitas bank. Bagi regulator yang terkait dalam sistem perbankan, penelitian ini diharapkan dapat dijadikan masukan dalam pembuatan peraturan tentang usaha perbankan, khususnya mengenai keputusan strategis bank, risiko bagi perbankan di Indonesia, dan tingkat kompetisi dalam sektor perbankan guna memaksimalkan keuntungan bank.

1.5 Batasan Masalah

Penelitian ini menggunakan data perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2011-2015. Variabel independen yang digunakan adalah non performing loan sebagai risiko, Lerner Index sebagai kompetisi, Herfindahl-Hirschman Indeks (HHI)sebagai diversifikasi pendapatan,

Equity to Total Asset sebagai kapitalisasi, dan size sebagai ukuran bank. Variabel

dependen yang digunakan adalah rasio return on Asset (ROA) sebagai profitabilitas.

7

BAB II

KAJIAN TEORI, LITERATUR DAN PENGEMBANGAN HIPOTESIS

2.1 Kajian Teori

2.1.1 Landasan Teori Agensi (Agency Theory)

Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai “hubungan keagenan sebagai kontrak satu atau orang lebih (prinsipal) terlibat dengan orang lain (agen) untuk melakukan beberapa layanan atas nama mereka yang melibatkan pendelegasian sebagian wewenang pengambilan keputusan kepada agen”.

Teori keagenan mendeskripsikan hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham, karena mereka dipilih, maka pihak manejemen harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham.

Hubungan keagenan merupakan suatu kontrak satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen membuat keputusan yang terbaik bagi prinsipal, jika kedua belah pihak tersebut mempunyai tujuan yang sama untuk memaksimumkan nilai perusahaan, maka diyakini agen akan bertindak dengan cara yang sesuai dengan kepentingan prinsipal.

8

Menurut teori keagenan, konflik antara prinsipal dan agen dapat dikurangi dengan mensejajarkan kepentingan antara prinsipal dan agen. Kehadiran kepemilikan saham oleh manajerial (insider ownership) dapat digunakan untuk mengurangi agency cost yang berpotensi timbul karena dengan memiliki saham perusahaan diharapkan manajer merasakan langsung manfaat dari setiap keputusan yang diambilnya. Proses ini dinamakan dengan bonding mechanism, yaitu proses untuk menyamakan kepentingan manajemen melalui program mengikat manajemen dalam modal perusahaan.

Dalam suatu perusahaan, konflik kepentingan antara prinsipal dengan agen salah satunya dapat timbul karena adanya kelebihan aliran kas (excess cash

flow). Kelebihan arus kas cenderung diinvestasikan dalam hal-hal yang tidak ada

kaitannya dengan kegiatan utama perusahaan. Ini menyebabkan perbedaan kepentingan karena pemegang saham lebih menyukai investasi yang berisiko tinggi yang juga menghasilkan return tinggi, sementara manajemen lebih memilih investasi dengan risiko yang lebih rendah.

2.1.2 Teori Structure-Conduct-Performance (SCP)

Dalam penelitian industri perbankan, kompetisi diukur melalui dua pendekatan utama yaitu pendekatan struktural dan pendekatan non struktural. Pendekatan struktural menilai kompetisi dengan menguji konsentrasi dan struktur pasar, seperti rasio konsentrasi atau Herfindahl-Hirschman Indeks (HHI) yang beranggapan bahwa ketika tingkat konsentrasi bank terlalu tinggi maka itu

9

berarti perilaku bank kurang kompetitif dan mengarah pada tingkat profitabilitas yang lebih tinggi. Pemahaman ini dikenal dengan Structure – Conduct –

Perfomance (SCP) yang dikembangkan oleh Mason (1939) dan Bain (1951).

Model ini digunakan untuk mengetahui derajat persaingan yang ada dalam industri berdasarkan karakteristik struktural yang membangun hubungan langsung antara (structure) yang merupakan struktur industri itu sendiri dengan

(conduct) atau perilaku yang ada pada perusahaan, dan hubungan dari perilaku

ke kinerja perusahaan (perfomance). Paradigma ini beranggapan ketika pasar kompetitif karena tingkat konsentrasi yang rendah akan memacu perilaku perusahaan dan mengarah pada tingkat profitabilitas yang lebih tinggi. Perusahaan yang efisien akan mampu memproduksi output yang lebih besar pada tingkat harga yang lebih rendah.

2.1.3 Signalling Theory (Teori Signal)

Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan

oleh perusahaan bagi keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakikatnya menyajikan keterangan, catatan atau gambaran tentang keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan mengenai pasaran efeknya. Informasi yang lengkap, relevan, akurat, dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

10

Menurut Jogiyanto (2000: 392), informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan 16 keputusan investasi. Pengumuman yang mengandung nilai positif diharapkan dapat berdampak pada reaksi pasar pada waktu pengumuman tersebut diterima oleh pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal buruk (bad news).

Pengumuman informasi yang merupakan good news bagi investor akan berdampak pada perubahan dalam volume perdagangan saham. Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat menjadi signal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat berupa informasi

financial yaitu informasi yang berkaitan dengan laporan keuangan dan informasi nonfinancial yaitu informasi yang tidak berkaitan dengan laporan keuangan.

Laporan tahunan hendaknya memuat informasi yang relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui oleh pengguna laporan tersebut. Semua investor memerlukan informasi untuk mengevaluasi risiko relatif setiap perusahaan sehingga dapat melakukan diversifikasi portofolio dan kombinasi investasi dengan preferensi risiko yang diinginkan. Perusahaan yang ingin sahamnya dibeli oleh investor harus melakukan pengungkapan laporan keuangan secara terbuka dan transparan.

11

2.1.4 Risiko

Risiko-risiko yang mungkin dihadapi lembaga perbankan menurut Undang-Undang No. 10/1998 tentang Perbankan adalah risiko kredit , risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko reputasi, risiko stratejik, dan risiko kepatuhan. Dari keseluruhan risiko tersebut, risiko kredit memiliki potensi tertinggi yang mendominasi kinerja perbankan. Hal ini dikerenakan penggerak utama bisnis perbankan adalah penyaluran dana secara Kredit terhadap pihak yang membutuhkan dari pihak yang kelebihan dana (Jimenez dan Saurina, 2013).

Untuk mengukur dan menganalisis besaran risiko kredit yang dihadapi suatu lembaga perbankan, salah satu rasio yang dapat digunakan adalah Non

Performing Loans (NPL). NPL sebagai representasi dari risiko kredit telah

digunakan sebelumnya dalam penelitian Jimenez dan Saurina (2013).

2.1.5 Kompetisi

Kompetisi kerap dihubungkan dengan situasi persaingan beberapa pihak dalam memperebutkan sesuatu. Kompetisi pada bank didekati dengan beberapa proksi. Kompetisi bank dapat diukur menggunakan pengukuran konsentrasi bank, diukur dengan menggunakan market power dan market share nya, maupun diukur dengan melihat pola interaksi antar bank di pasar industri perbankan (Weill, 2013). Dalam penelitian ini kempetisi bank diukur menggunakan Lerner indeks.

12

Kompetisi terbentuk karena adanya pasar dan bentuk pasar yang terjadi sangat mempengaruhi perilaku perusahaan dalam industri tersebut. Bentuk pasar yang berbeda akan berbeda pula keputusan dalam penetapan harga, keputusan input, dan keputusan dalam menyikapi aktivitas pesaing. Ada beberapa bentuk pasar yang berkaitan dengan kompetisi yaitu pasar persaingan sempurna dan pasar tidak sempurna (imperfect competition) yang sifatnya berlawanan dengan pasar persaingan sempurna, dan terdiri dari pasar monopoli-monopsoni, oligopoli-oligosopni, dan pasar persaingan monopolistik.

1. Pasar persaingan sempurna

Pasar persaingan sempurna adalah suatu struktur pasar dimana terdapat banyak penjual dan pembeli dimana masing masing tidak dapat mempengaruhi keadaan pasar. Pelaku bebas keluar masuk pasar dan barang yang diperdagangkan adalah homogen.

2. Pasar monopoli

Pasar monopoli adalah suatu bentuk pasar dimana hanya terdapat satu penjual saja (tunggal) dan memiliki peran sebagai penentu harga (price

setter) dan pembeli sebagai price taker.

3. Pasar monopsoni

Monopsoni adalah bentuk pasar dimana hanya terdapat satu pembeli (tunggal) pembeli memiliki peran sebagai penentu harga (price setter) dan penjual sebagai price taker.

13

Pasar oligopoli adalah suatu bentuk pasar yang didalamnya hanya ada beberapa penjual.

5. Pasar oligopsoni

Pasar Oligopsoni adalah bentuk pasar dimana terdapat beberapa pembeli, dimana masing masing pembeli cukup besar untuk mempengaruhi barang yang dibelinya.

6. Pasar persaingan monopolistik

Pasar persaingan monopolistik memiliki unsur monopoli dan persaingan, dimana di dalam pasar ini terdapat jumlah pembeli dan penjual yang agak banyak, barang yang diperdagangkan tidak homogen. Pasa persaingan ini perusahaan berusaha meningkatkan penjualan dengan berbagai cara sehingga kerap terjadi perang iklan dan perang harga.

2.1.6 Diversifikasi Pendapatan

Diversifikasi pendapatan merupakan salah satu usaha perbankan dalam meningkatkan profitabilitas bank. Diversifikasi pendapatan termasuk kemampuan bank untuk mendapatkan fee based income, dan diversifikasi penanaman dana, serta penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya. Diversifikasi pendapatan sudah menjadi sebuah tren dalam kalangan dunia perbankan.

Diversifikasi di dunia perbankan dapat dikatakan berkembang dengan cepat pesat, karena diversifikasi merupakan sebuah peluang dalam memperoleh laba

14

selain dari pendapatan bunga (net interest income). Diversifikasi memang perlu dilakukan dalam setiap kegiatan usaha, termasuk dalam kegiatan perbankan. Diversifikasi merupakan salah satu cara untuk meminimalisir risiko yang dihadapi seperti yang dikatakan oleh Markowitz (1952) bahwa jangan menaruh telur dalam satu keranjang (do not put your eggs at one basket). Dengan melakukan diversifikasi, kegiatan bank tidak terfokus terhadap satu hal sehingga dapat mengurangi tingkat risiko bank.

Menurut Kasmir (2000) diversifikasi produk cenderung meningkatkan porsi pendapatan non interest income. Non interest income berasal dari pendapatan jasa (service) yang diberikan kepada nasabah menurut. Menurut Lepetit (2007) dan DeYoung (2001) diversifikasi pendapatan merupakan sebuah gabungan antara net interest income dengan non interest income dan kegiatan diversifikasi ini akan memberikan banyak manfaat terhadap profitabilitas bank. Stiroh, et al. (2004) menganggap kegiatan pendapatan non interest income sebagai ukuran dari tingkat kegiatan non perbankan atau diversifikasi produk.

Menurut Busch dan Kick (2009) pendapatan bunga atau net interest income mengalami penurunan, hal tersebut menunjukkan adanya kegiatan lain yang dilakukan dalam memperoleh keuntungan yang tidak berpusat terhadap net

interest income. Tren diversifikasi pendapatan membuat beberpa peneliti

menganalisis dampak yang berpengaruh terhadap kelangsungan bank. Diantaranya adalah penelitian mengenai pengaruh diversifikasi pendapatan terhadap peningkatan pendapatan bank. Menurut Uppal (2010) kenaikan

15

pendapatan non bunga sangat membantu menjaga kesehatan bank dan menstabilkan pendapatan total bank.

Dengan adanya diversifikasi menyebabkan pergeseran dimana sumber pendapatan kredit bergeser menjadi kegiatan non tradisonal yang menghasilkan

fee income. Pendapatan non interest income memainkan peranan penting dalam

pendapatan perbankan. Stiroh (2002) pergeseran terhadap pendapatan non

interest telah memberikan kontribusi ke tingkat yang lebih tinggi terhadap

pendapatan perbankan tahun-tahun ini, tetapi hal tersebut juga dapat menurunkan volatilitas laba bank dan mengurangi risiko. Hal tersebut didasari dengan anggapan bahwa pendapatan non bungan tidak berkorelasi sempurna dengan kegiatan yang menghasilkan pendapatan bunga.

Namun terdapat beberapa peneliti yang menemukan hubungan positif antara diversifikasi pendapatan dengan risiko bank. Diantaranya adalah penelitian Wahyu, et al. (2012) dimana ia menemukan bahwa kegiataan diversifikasi pendapatan berpengaruh positif terhadap peningkatan risiko bank ukuran bank besar, sedangkan untuk ukuran bank kecil, diversifikasi pendapatan dapat meningkatkan profitabilitas bank, karena kegiatan fee based income mendorong bank untuk mengejar kegiatan diversifikasi pendapatan yang dapat mempengaruhi perbankan karena pangsa pasar yang cukup besar dengan sistem bank yang berukuran besar akan sangat sulit dalam memonitor. Menurut Lepetit, et al. (2008) dalam perbankan Eropa diversifikasi pendapatan berpengaruh positif terhadap risiko kebangkrutan terhadap bank yang berukuran kecil.

16

2.1.7 Kapitalisasi

Capitalization (EQTA) merupakan indikator finansial yang digunakan untuk

mengukur keterikatan dan motivasi dari pemilik atas kelangsungan usaha dari bank. Pada neraca bank aktiva menunjukkan posisi penggunaan dana. Modal sendiri pada bank berasal dari para pemegang saham. Rasio EQTA ini menggambarkan kekuatan finansial bank secara keseluruhan. Selain itu juga berfungsi sebagai alat untuk mengukur kesehatan dari struktur modal. Rasio ekuitas yang lebih tinggi yang berarti kontribusi yang lebih tinggi dari pemegang saham untuk modal akan menunjukan posisi solvabilitas perusahaan yang baik dalam jangka waktu panjang (Belkhaouli, et al, 2014). Sebaliknya jika rasio ekuitas rendah maka akan posisi solvabilitas akan buruk, termasuk resiko yang dimiliki kepada kreditur lebih tinggi. EQTA pada bank direpresentasikan oleh total Ekuitas dibagi dengan total aset.

2.1.8 Ukuran Bank (Size)

Size atau ukuran perusahaan merupakan ukuran atau besarnya aset yang

dimiliki perusahaan. Berdasarkan total aset yang dimiliki ukuran perusahaan dibagi menjadi tiga, yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Ukuran berusahaan dinyatakan dalam total aktiva maupun log size(Kuncoro dan Suhardjono, 2002). Pada mayoritas studi yang dilakukan pada bank dengan karakteristik tertentu SIZE pada bank diwakilkan oleh natural logarithm of total assets (LN Total Aset). Hal

17

ini karena besar total aset masing-masing bank berbeda, bahkan memiliki selisih yang besar dan dapat menyebabkan nilai yang ekstrim, untuk menghindari kemungkinan data yang tidak normal tersebut maka data total aset di Ln kan.

2.1.9 Profitabilitas

Profitabilitas atau kemampuan memperoleh laba adalah alat untuk menganalisis atau mengukur tingkat efesiensi usaha dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima (Munawir, 2010:5). Angka profitabilitas dinyatakan antara lain dalam angka laba sebelum atau sesudah pajak, laba investasi, pendapatan per saham, dan penjualan, untuk itu, maka dibutuhkan suatu alat analisis untuk bisa menilainya. Alat analisis yang dimaksud adalah rasio-rasio keuangan.

Rasio-rasio profitabilitas tersebut terdiri dari Return On Assets (ROA) dan

Return On Equity (ROE).

1. Return on Assets (ROA) adalah rasio keuangan perusahaan yang berhubungan dengan aspek earning atau profitabilitas. ROA berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. Semakin besar ROA yang dimiliki oleh sebuah perusahaan maka semakin efesien penggunaan aktiva sehingga akan memperbesar laba. Laba yang besar akan menarik investor karena perusahaan memiliki tingkat kembalian yang semakin tinggi.

18

2. Return On Equity (ROE) mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan atau untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Rasio ini dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan makin besar.

2.2 Kajian Literatur

Belkhaoui, et al (2014) meneliti hubungan kausalitas antara struktur pasar,

bank strategic choices, dan kinerja bank menggunakan metode analisis path.

Hasil penelitiannya menunjukan EAR dan market share berpengaruh positif dan signifikan terhadap ROA, sedangkan diversifikasi berpengaruh negatif dan signifikan terhadap ROA. Variabel konsentrasi pasar dan efisiensi berpengaruh positif tetapi tidak signifikan terhadap ROA, sedangkan variabel NPL berpengaruh negatif dan tidak signifikan terhadap ROA. Variabel strategi bank yang berhubungan dengan risk taking dan diversifikasi mempengaruhi secara langsung dan tidak langsung terhadap kinerja bank. Pengaruh tidak langsung tersebut terjadi melalui market share.

Penelitian selanjutnya dilakukan oleh Seelanatha (2010) pada industri perbankan di Srilanka yang menguji pengaruh konsentrasi pasar, kekuatan pasar, efisiensi, loan to total asset ratio, ukuran bank, pertumbuhan GDP, inflasi, dan

19

hasil bahwa tidak terdapat hubungan yang signifikan antara size, konsentrasi pasar, dan market share dengan ROA dan NIM. Variabel efisiensi berpengaruh positif dan signifikan terhadap ROA, sedangkan pertumbuhan GDP dan inflasi berpengaruh negatif signifikan terhadap ROA.

Mensi dan Zouari (2011) melakukan penelitian dengan sampel yang digunakan berjumlah 10 bank di Tunisia pada tahun 1990-2005. Variabel dependen yang digunakan adalah ROA, ROE, dan NIM. Variabel independennya adalah konsentrasi pasar, market share, efisiensi, ukuran bank, EAR, total loans

to total deposits, pendapatan per kapita, wage, dan dummy kepemilikan.

Menggunakan model regresi random effect, hasil yang didapat adalah konsentrasi pasar mempunyai hubungan negatif signifikan tehadap ROA dan ROE, tetapi tidak signifikan terhadap NIM. Market share mempunyai hubungan positif signifikan tehadap ROE. Efisiensi mempunyai hubungan negatif signifikan tehadap ROA dan ROE, tetapi mempunyai hubungan positif dan signifikan terhadap NIM. Ukuran bank dan total loans to total deposits mempunyai hubungan negatif signifikan terhadap ROE.

Penelitian berikutnya dilakukan oleh Jorge Guillen, et al (2014) dengan menggunakan variabel dependen yaitu profitabilitas bank yang diukur dengan ROE. Variabel independen yang digunakan adalah power, efisiensi, pertumbuhan GDP, ukuran bank, dan dummy waktu. Hasil dari penelitian ini yaitu efisiensi,

power, ukuran bank, dan GDP mempunyai hubungan positif signifikan tehadap

20

power, ukuran bank, dan GDP mempunyai hubungan positif signifikan tehadap

ROE, sedangkan dummy waktu tidak mempunyai pengaruh yang signifikan. Behname (2012) melakukan penelitian untuk menguji pengaruh efisiensi skala, efisiensi teknikal, konsentrasi pasar, kapitalisasi, ukuran bank, dan loan to

assets ratio terhadap ROA. Hasil penelitian menunjukkan bahwa efisiensi skala

dan efisiensi teknikal bank menunjukkan hubungan yang positif dan signifikan terhadap profitabilitas, sedangkan konsentrasi pasar berpengaruh negatif signifikan terhadap profitabilitas, selain itu variabel kontrol seperti ukuran bank dan kapitalisasi mempunyai hubungan positif signifikan terhadap ROA, sedangkan loan to assets ratio mempunyai hubungan negatif signifikan.

Hope et al (2013) menguji pengaruh indeks Lerner, konsentrasi pasar, fixed

asset to total asset ratio, LTA, size, dan GDP terhadap ROA. Hasil penelitian

tersebut menunjukkan bahwa variabel konsentrasi pasar dan indeks Lerner berpengaruh positif dan signifkan terhadap ROA. Variabel-variabel lain yaitu LTA,

size, dan GDP tidak berpengaruh signifikan terhadap ROA.

Uddin (2014) menguji pengaruh kompetisi, pertumbuhan GDP, dan jumlah cabang bank terhadap ROA. Hasil penelitian tersebut menunjukkan bahwa variabel kompetisi berpengaruh negatif dan signifikan terhadap ROA. Variabel pertumbuhan GDP berpengaruh negatif namun tidak signifikan terhadap ROA, sedangkan variabel jumlah cabang berpengaruh positif namun tidak signifikan terhadp ROA.

21

2.3 Pengembangan Hipotesis

2.3.1 Pengaruh Risiko terhadap Profitabilitas Bank

Risiko kredit merupakan sumber risiko utama bagi bank karena fungsi utama bank dalam kegiatan intermediasi yaitu penyaluran kredit bagi pihak yang kekurangan dana (defisit). Rasio NPL mengukur risiko portofolio kredit bank dengan melihat kegagalan debitur dalam memenuhi kewajibannya. Perubahan pada risiko kredit dapat mencerminkan perubahan pada kesehatan portofolio kredit sebuah bank, yang akan mempengaruhi kinerja dari bank. Banyaknya kredit macet menyebabkan bank kehilangan pendapatan yang seharusnya diperoleh dari pembayaran pokok pinjaman maupun bunga, sehingga semakin tingginya rasio NPL dapat menurunkan profitabilitas bank. Hasil penelitian mengenai pengaruh NPL terhadap profitabilitas bank (ROA) menunjukkan hasil yang berbeda-beda. Roman dan Danuletiu (2013) membuktikan bahwa NPL berpengaruh negatif dan signifkan terhadap ROA, sementara Belkhaoui (2014) menemukan bahwa NPL tidak berpengaruh secara signifikan terhadap ROA.

Risiko kredit adalah risiko yang paling sering dihadapi bank karena aktivitas bank sebagai lembaga intermediasi untuk menyalurkan kredit. Risiko kredit ini menggambarkan kegagalan debitur dalam memenuhi kewajibannya kepada bank. Rasio NPL yang tinggi menggambarkan sering terjadinya kredit macet yang dialami bank. Kredit macet dapat meningkatkan kerugian yang diderita oleh bank sehingga menurunkan profitabilitas bank. Penjelasan tersebut sejalan dengan Roman dan Danuletiu (2013) yang menemukan adanya hubungan negatif

22

signifikan antara NPL dan ROA. Berdasarkan penjelasan di atas, maka hipotesis pertama yang akan diuji adalah:

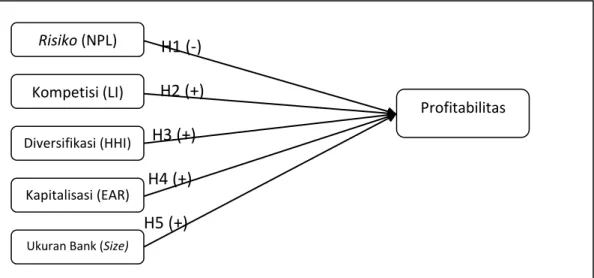

H1 : Non Performing Loan berpengaruh negatif terhadap profitabilitas bank.

2.3.2 Pengaruh Kompetisi terhadap Profitabilitas Bank

Kompetisi dapat didefinisikan sebagai situasi yang menggambarkan kondisi persaingan antara beberapa perusahaan dalam suatu industri yang berusaha untuk memperebutkan sesuatu yang menjadi keinginan semua pihak, kompetisi bank didefinisikan sebagai sebuah proses. Menurut Kocabay (2009), persaingan antar bank dalam memenangkan bisnis yang bertujuan untuk meningkatkan pangsa pasar dan mendapat keuntungan yang lebih besar. Kompetisi pada perbankan seharusnya dapat menghasilkan efek yang sama dengan kompetisi pada industri lain yaitu meningkatkan efisiensi dan mendorong inovasi sehingga dapat menghasilkan produk yang beragam, harga yang lebih rendah, akses yang lebih luas dalam keuangan, dan pelayanan yang lebih baik (OECD, 2010). Analisis kondisi persaingan dan kekuatan pasar bank dapat membantu bank untuk mengembangkan strategi bisnis yang tepat untuk menjadi lebih kompetitif.

Menurut penelitian dari Andriawan (2012), struktur persaingan sektor perbankan di Indonesia yang diukur dengan pendekatan non parametrik Panzar

Rosse berada dalam kondisi pasar persaingan yang monopolistik, dengan

kecenderungan perilaku yang semakin kompetitif pasca implementasi program Arsitektur Perbankan Indonesia (API). Terkait hubungan antara kompetisi dan

23

profitabilitas, Hope, et al (2013) menemukan bahwa kompetisi industri perbankan berpengaruh negatif signifikan terhadap profitabilitas bank, sedangkan dari hasil analisis Beck (2011), dapat disimpulkan bahwa kompetisi dapat mendorong bank untuk mencari nasabah diluar dari pangsa pasar yang ada, termasuk masyarakat yang selama ini belum menggunakan jasa bank sehingga berakibat pada peningkatan akses keuangan. Hal ini dapat memperluas basis nasabah bank, mendiversifikasi risiko, dan meningkatkan profitabilitas bank. Penelitian lain dari Vong dan Chan (2005) menyimpulkan bahwa kekuatan pasar yang diukur dengan menggunakan Lerner Index tidak memiliki pengaruh yang signifikan terhadap profitabilitas bank di Macau.

Besarnya kekuatan pasar dalam sektor perbankan akan menyebabkan bank meningkatkan bunga kredit untuk mendapat profitabilitas yang tinggi (Boyd dan Nicolo, 2005). Penjelasan tersebut sejalan dengan Hope, et al (2013) yang menemukan hubungan positif antara kekuatan pasar yang diukur dengan indeks Lerner dan ROA. Profitabilitas bank dipengaruhi oleh intensitas kompetisi di pasar perbankan, sehingga penurunan profitabilitas pada industri perbankan dengan tingkat persaingan menjadi tinggi. Dapat disimpulkan bahwa peningkatan kompetisi yang diukur dengan Lerner Index berpengaruh negatif terhadap profitabilitas bank. Berdasarkan penjelasan di atas, maka hipotesis kedua yang akan diuji adalah:

24

2.3.3 Pengaruh Diversifikasi Pendapatan terhadap Profitabilitas Bank

Diversifikasi pendapatan merupakan strategi yang dilakukan bank untuk memperoleh pendapatan yang tidak hanya bersumber dari aktivitas tradisional yaitu penyaluran kredit, melainkan juga pendapatan non bunga atau non interest

income. Non interest income terdiri atas pendapatan fee dan komisi, pendapatan trading, dan pendapatan operasional lainnya, semakin besar komponen non interest income yang terdapat pada sumber pendapatan bank, maka semakin

terdiversifikasi pendapatan bank tersebut.

Untuk mengukur tingkat diversifikasi pendapatan bank, digunakan

Herfindahl-Hirschman Indeks (HHI) yang merupakan indikator konsentrasi

pendapatan bank, semakin kecil nilai Herfindahl-Hirschman Indeks (HHI), maka semakin besar diversifikasi pendapatan yang dilakukan bank. Diversifikasi pendapatan bank dapat meningkatkan profitabilitas karena bank memiliki sumber pendapatan baru yang lebih stabil, jika bank hanya bergantung pada pendapatan yang berasal dari penyaluran kredit, sementara bank tidak dapat mengelola risiko kredit dengan baik, hal tersebut akan berakibat pada penurunan profitabilitas. Menurut Teimet, et al (2011), bank telah mulai mengubah sales

mix dengan melakukan diversifikasi pada sumber pendapatan untuk menambah

laba. Penelitian ini menunjukkan hubungan positif antara diversifikasi dan kinerja bank. Berdasarkan penjelasan di atas, maka hipotesis ketiga yang akan diuji adalah:

25

H3 : Herfindahl-Hirschman Indeks diversifikasi berpengaruh positif terhadap profitabilitas bank

2.3.4 Pengaruh Kapitalisasi terhadap Profitabilitas Bank

Kapitalisasi adalah sejumlah modal yang dimiliki oleh bank. Variabel equity to

total asset ratio digunakan sebagai proksi untuk modal bank. Hasil penelitian

tentang hubungan antara kapitalisasi dan profitabilitas bank masih menunjukkan ambiguitas. Bank dengan jumlah ekuitas yang lebih tinggi cenderung tidak terlalu berisiko dibanding dengan bank yang hanya memiliki ekuitas yang kecil, artinya bank yang lebih besar mungkin kurang menguntungkan. Disisi lain, bank dengan tingkat ekuitas yang lebih tinggi tidak membutuhkan pendanaan eksternal yang terlalu banyak dibandingkan dengan bank dengan ekuitas yang sedikit, dengan demikian bank tersebut hanya perlu membayar bunga pinjaman yang lebih kecil sehingga dapat mengurangi beban dan meningkatkan laba. Belkhaoui, et al (2014) menemukan pengaruh positif signifikan antara kapitalisasi dan profitabilitas bank, sedangkan Goddard, et al (2004) menyimpulkan bahwa proporsi modal yang tinggi oleh bank tidak dapat meningkatkan profit bank, tetapi dapat mengurangi risiko.

Kapitalisasi atau modal merupakan hal yang penting dalam kelangsungan bisnis bank. Salah satu cara untuk mengetahui kekuatan modal bank yaitu dengan menghitung rasio equity to total asset (EAR). Modal yang dimiliki bank dapat digunakan untuk mengantisipasi risiko yang ada dan dapat digunakan

26

untuk pengembangan bisnis bank, sehingga dapat menambah laba yang diperoleh bank. Secara umum, bank dengan rasio modal terhadap aset yang tinggi dianggap relatif lebih aman pada saat terjadi kerugian atau likuidasi. Bank dengan permodalan yang baik menghadapi biaya untuk bangkrut yang lebih rendah dan mengurangi biaya pendanaan atau bank tersebut mempunyai kebutuhan yang lebih rendah untuk pendanaan eksternal yang berakibat pada profitabilitas yang lebih tinggi (Pasiouras dan Kosmidou, 2007).

Sebuah bank dengan posisi modal yang sehat dapat mengejar kesempatan bisnis secara lebih efektif dan mempunyai lebih banyak waktu dan fleksibilitas untuk mengurusi masalah yang muncul dari kerugian yang tak terduga, sehingga dapat mencapai peningkatan profitabilitas. Modal dapat meningkatkan expected

earning dengan mengurangi biaya kebangkrutan karena financial distress secara

umum. Ekuitas dapat mengurangi biaya modal dan dapat berdampak positif terhadap profitabilitas. Semakin tinggi rasio EAR, semakin rendah kebutuhan bank untuk melakukan pendanaan secara eksternal dan semakin tinggi profitabilitas bank. Berdasarkan penjelasan di atas, maka hipotesis keempat yang akan diuji adalah:

H4 : Equity to Total Asset berpengaruh positif terhadap profitabilitas

2.3.5 Pengaruh Size terhadap Profitabilitas Bank

Size adalah ukuran bank yang diukur dengan menggunakan logaritma dari

27

berbagai literatur yaitu apakah terdapat ukuran bank yang optimal untuk memaksimalkan profitabilitas bank. Terdapat argumen bahwa ukuran bank yang terus bertumbuh berhubungan positif dengan profitabilitas bank. Bank yang besar cenderung mempuyai tingkat diversifikasi produk yang tinggi dibandingkan dengan bank kecil.

Selain potensi diversifikasi yang lebih tinggi, skala ekonomis juga dapat ditemukan pada bank yang berukuran besar, oleh karena diversifikasi mengurangi risiko dan skala ekonomis mengarah pada peningkatan efisiensi operasional, maka terdapat hubungan positif antara ukuran dan profitabilitas bank (Acaravci dan Calim, 2013), akan tetapi telah banyak diketahui bahwa bank yang menjadi sangat besar dapat menimbulkan hubungan negatif antara size dan profitabilitas yang disebabkan oleh agency cost, proses birokrasi, dan alasan lainnya (Dietrich dan Wanzenried, 2009).

Berdasarkan hasil penelitian dari Vong dan Chan (2009) ditemukan bahwa ukuran perusahaan mempengaruhi secara negatif dan signifikan profitabilitas pada bank besar, tetapi berpengaruh positif dan signifikan untuk bank kecil, sedangkan Hope, et al (2013) dan Ayadi dan Ellouze (2013) tidak menemukan hubungan signifikan antara ukuran bank dan profitabilitas bank. Berdasarkan penjelasan di atas, maka hipotesis keenam yang akan diuji adalah:

28

Berdasarkan uraian di atas, maka model dalam penelitian ini dapat dilihat pada gambar 2.1 sebagai berikut:

H1 (-) H2 (+) H3 (+) H4 (+) H5 (+)

Gambar 2. 1 Model Penelitian

Sumber: Penulis

Risiko (NPL)

Kompetisi (LI)

Diversifikasi (HHI)

Kapitalisasi (EAR)

Ukuran Bank (Size)

29

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian

Variabel penelitian pada dasarnya merupakan segala sesuatu dalam bentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari dan diteliti, sehingga diperoleh informasi yang lengkap tentang hal tersebut untuk kemudian ditarik suatu kesimpulan (Sugiyono, 2009). Ada dua jenis variabel yang digunakan dalam penelitian ini, yaitu variabel independen dan variabel dependen. Variabel yang digunakan dalam penelitian ini berjumlah 6 (enam) variabel. Penjelasan dari variabel-variabel tersebut sebagai berikut:

1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh beberapa variabel independen. Pada penelitian ini, yang termasuk variabel dependen adalah profitabilitas bank yang diukur dengan menggunakan return on asset (ROA). 2. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen. Penelitian ini menggunakan beberapa variabel independen yang terdiri atas risiko kredit yang diproksi dengan rasio non performing loans (NPL), kompetisi yang diproksi dengan lerner index, diversifikasi pendapatan yang diproksi dengan Herfindahl-Hirschman Indeks (HHI) , kapitalisasi yang diproksi dengan equity to total assets ratio (EAR), dan ukuran bank yang diproksi dengan size.

30

3.2 Definisi Operasional variabel dan Pengukuran 3.2.1 Variabel Dependen

Dalam penelitian ini yang menjadi variabel dependen adalah Profitabilitas (ROA). Profitabilitas bank adalah kemampuan bank dalam menjalankan bisnisnya untuk mendapatkan hasil yang menguntungkan berupa profit. Secara umum, terdapat tiga indikator profitabilitas bank yang telah dikenal dan banyak digunakan dalam penelitian yaitu rasio ROA, ROE, dan NIM. Penelitian ini hanya menggunakan return on assets (ROA) karena rasio ini dapat menunjukkan bagaimana kemampuan sebuah bank dalam mengubah aset yang dimiliki menjadi pendapatan bagi bank. Semakin tinggi nilai ROA, maka semakin baik efisiensi kinerja manajerial bank dalam menghasilkan laba dengan memanfaatkan aset yang ada. Return On Asset yaitu (ROA, laba atas asset) mengukur tingkat laba terhadap asset yang digunakan dalam menghasilkan laba tersebut. Menurut Kieso (2011), cara menghitung persentase rasio ini dinyatakan oleh rumus sebagai berikut:

Keterangan:

ROA : Return On Asset

31

3.2.2 Variabel Independen 3.2.2.1 Kompetisi

Kompetisi pada industri perbankan adalah sebuah proses persaingan antar bank dalam memenangkan bisnis yang bertujuan untuk meningkatkan pangsa pasar dan mendapat keuntungan yang lebih besar (Kocabay, 2009). Untuk mengukur tingkat persaingan antar bank dalam industri perbankan, penelitian ini menggunakan pendekatan non struktural yaitu dengan menghitung Lerner

Indeks yang merupakan proksi dari kekuatan pasar. Lerner Indeks mempunyai

nilai yang berkisar antara 0-1. Angka yang lebih tinggi atau mendekati nilai 1 menunjukkan kekuatan pasar yang besar dan tingkat kompetisi yang rendah. Pada pasar yang kompetitif, Lerner Indeks akan memiliki nilai yang rendah atau mendekati 0. Untuk mengukur besarnya Kompetisi Bank, peneliti menggunakan rumus yang mengacu pada Kocabay, 2009.

Keterangan: LIit : Lerner Index TR : Total Revenue TC : Total Cost LIit = (𝑇𝑅−𝑇𝐶) 𝑇𝑅

32

3.2.2.2 Diversifikasi Pendapatan

Diversifikasi pendapatan adalah kegiatan usaha bank yang bertujuan untuk memperoleh pendapatan yang tidak hanya berasal dari bunga dalam penyaluran kredit, tetapi juga pendapatan non bunga seperti pendapatan fee, komisi,

trading, dan pendapatan operasional lainnya. Sejalan dengan Amidu dan Wolfe

(2013), pengukuran diversifikasi pendapatan dilakukan pada masing-masing bank dengan dengan menggunakan Herfindahl-Hirschman Index (HHI). HHI diukur dengan cara menjumlahkan share of non interest income dan share of net

interest income terhadap net operating income, semakin besar nilai HHI

menunjukkan adanya peningkatan konsentrasi pendapatan dan berkurangnya diversifikasi. Untuk mengukur besarnya Diversifikasi, peneliti menggunakan rumus yang mengacu pada Amidu dan Wolfe, 2013.

Keterangan:

HHIDIV : Herfindahl-Hirschman Index (Diversifikasi)

NON : Non Interest Income NET : Net Interest Income NET OP : Net Operating Income

HHIDIV = ( 𝑁𝑂𝑁

𝑁𝐸𝑇 𝑂𝑃)

2 + ( 𝑁𝐸𝑇 𝑁𝐸𝑇 𝑂𝑃)

33

3.2.2.3 Kapitalisasi

Kapitalisasi adalah jumlah modal yang dimiliki oleh bank yang dapat diukur dengan rasio EAR. Equity to Total Assets Ratio (EAR) adalah rasio permodalan bank yang menggambarkan jumlah modal sendiri (ekuitas) dibandingkan dengan total keseluruhan asset yang dimiliki oleh bank. EAR merupakan indikator dari

financial risk. Rasio modal yang rendah secara tradisional dihubungkan dengan risk taking yang besar (Belkhaouli, et al, 2014 dan Nabieu, 2013). Untuk

mengukur besarnya Kapitalisasi, peneliti menggunakan rumus yang mengacu pada Belkhaouli, et al, 2014.

Keterangan:

EAR : Equity to Total Assets Ratio

3.2.2.4 Risiko

Risiko kredit merupakan sumber risiko utama bagi bank karena fungsi utama bank dalam kegiatan intermediasi yaitu penyaluran kredit bagi pihak yang kekurangan dana (defisit). Rasio ini mengukur risiko portofolio kredit bank dengan melihat kegagalan debitur dalam memenuhi kewajibannya. Rasio NPL bank harus selalu dijaga agar tidak melebihi 5% sesuai dengan peraturan yang ditetapkan oleh Bank Indonesia.

EAR = 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 x 100%

34 Keterangan:

NPL : Non Performing Loan

3.2.2.5 Ukuran Bank

Size atau ukuran bank adalah ukuran besar kecilnya bank yang diukur dengan

melihat total aset yang dimiliki oleh bank. Pada dasarnya ukuran perusahaan hanya terbagi menjadi 3 kategori yang didasarkan kepada total aset perusahaan yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Size dapat diukur dengan menggunakan logaritma dari total aset (Kuncoro dan Suhardjono, 2002).

35

3.3 Lokasi dan Obyek Penelitian

Penelitian ini menggunakan data sekunder, data annual report yang diperoleh tidak langsung dari perusahaan sampel tetapi diperoleh melalui resmi Bursa Efek Indonesia yaitu www.idx.co.id. Objek yang diambil untuk penelitian ini adalah perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

3.4 Teknik Penetapan Jumlah Sampel

Teknik Penetapan Jumlah sampel yang diambil dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode tahun 2011 sampai dengan 2015 yang memiliki laporan keuangan yang lengkap dan telah diaudit.

3.5 Teknik Penarikan Sampel

Teknik penarikan sampel dalam penelitian ini menggunakan metode

purposive sampling, sampel yang akan diolah harus berdasarkan dengan kriteria

dan pertimbangan khusus pada saat digunakan. Syarat untuk sampel tersebut harus sesuai dengan penelitian yaitu:

1. Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2011 - 2015.

2. Mempublikasikan laporan keuangan tahunan yang lengkap sesuai dengan variabel yang diteliti selama periode penelitian yaitu tahun 2011-2015.

36

3.6 Teknik Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penelitian ini, peneliti menggunakan teknik basis data, yaitu mengambil data dari dokumen atau arsip. Data-data yang digunakan berasal dari situs Bursa Efek Indonesia (BEI) yaitu www.idx.co.id.

3.7 Teknik Pengolahan Data

Teknik pengolahan data dalam penelitian ini menggunakan 2 cara, pertama memasukkan variabel-variabel pengujian ke dalam Microsoft Excel, kemudian hasil yang sudah didapatkan dari Microsoft Excel diolah kembali menggunakan

Eviews 8.

3.8 Teknik Analisis Data 3.8.1 Penentuan Model Estimasi

Menurut Widarjono (2007), untuk mengestimasi parameter model dengan data panel, terdapat tiga teknik (model) yang sering ditawarkan, yaitu:

1. Model Common Effect

Teknik ini merupakan teknik yang paling sederhana untuk mengestimasi parameter model data panel, yaitu dengan mengkombinasikan data cross

section dan time series sebagai satu kesatuan tanpa melihat perbedaan

waktu dan entitas (individu). Pendekatan yang paling sering dipakai adalah metode Ordinary Least Square (OLS). Model common Effect mengabaikan

37

adanya perbedaan dimensi individu maupun waktu atau dengan kata lain perilaku data antar individu sama dalam berbagai kurun waktu.

2. Model Efek Tetap (Fixed Effect)

Pendekatan model fixed effect mengasumsikan bahwa intersep dari setiap individu adalah berbeda sedangkan slope antar individu adalah tetap (sama). Teknik ini menggunakan variabel dummy untuk menangkap adanya perbedaan intersep antar individu.

3. Model Efek Random (Random Effect)

Pendekatan yang dipakai dalam Random Effect mengasumsikan setiap perusahaan mempunyai perbedaan intersep, yang mana intersep tersebut adalah variabel random atau stokastik. Model ini sangat berguna jika individu (entitas) yang diambil sebagai sampel adalah secara random dan merupakan wakil populasi. Teknik ini juga memperhitungkan bahwa error mungkin berkorelasi sepanjang cross section dan time series.

3.8.2 Pemilihan Model (Teknik Estimasi) Regresi Data Panel 3.8.2.1 Uji Chow

Chow test adalah pengujian untuk menentukan model Ordinary Least Square (OLS) dan Fixed Effect yang paling tepat digunakan dalam mengestimasi data panel dengan ketentuan sebagi berikut:

H0: Model penelitian yang dipilih adalah Ordinary Least Square (OLS)

38

Apabila pengelohan Eviews, untuk menentukan dasar pemilihan model dengan melihat signifikansi nilai F dan Chi-Square. Jika nilai Profitabilitas

(P-value) dan Chi-Square < α, maka H0 ditolak sehingga model yang dipakai adalah

Fixed Effect model. Sebaliknya, Jika P-Value> α maka Ordinary Least Square (OLS)

yang digunakan.

3.8.2.2 Uji Hausman

Hausman test adalah pengujian statistik untuk memilih apakah model Fixed

Effect atau Random Effect yang paling tepat. Uji hausman ini menggunakan nilai Chi Square sehingga keputusan pemilihan model data panel ini dapat ditentu

kan dengan statistik. Ketentuannya adalah sebagai berikut: H0: Model penelitian yang dipilih adalah Random Effect

H1: Model penelitian yang dipilih adalah Fixed Effect

Dasar penolakan H0 dengan melihat signifikasi P-value. Jika P-value hasil uji

Hausman signifikan atau < α, maka H0 ditolak dimana model yang lebih baik

digunakan adalah Fixed Effect model.

3.8.2.3 Uji Langrangge Multiplier Test

LM test digunakan untuk menentukan suatu model penelitian lebih tepat menggunakan Ordinary Least Square (OLS) atau random effect model. Pengujian ini melihat nilai rho dan uji F. Jika p-value < α atau bernilai signifikan maka metode yang tepat digunakan adalah random effect model dibandingkan dengan

39

Ordinary Least Square (OLS. Begitu juga sebaliknya, jika uji F tidak signifikan,

maka metode yang paling tepat digunakan adalah Ordinary Least Square (OLS).

3.8.3 Statistik Deskriptif

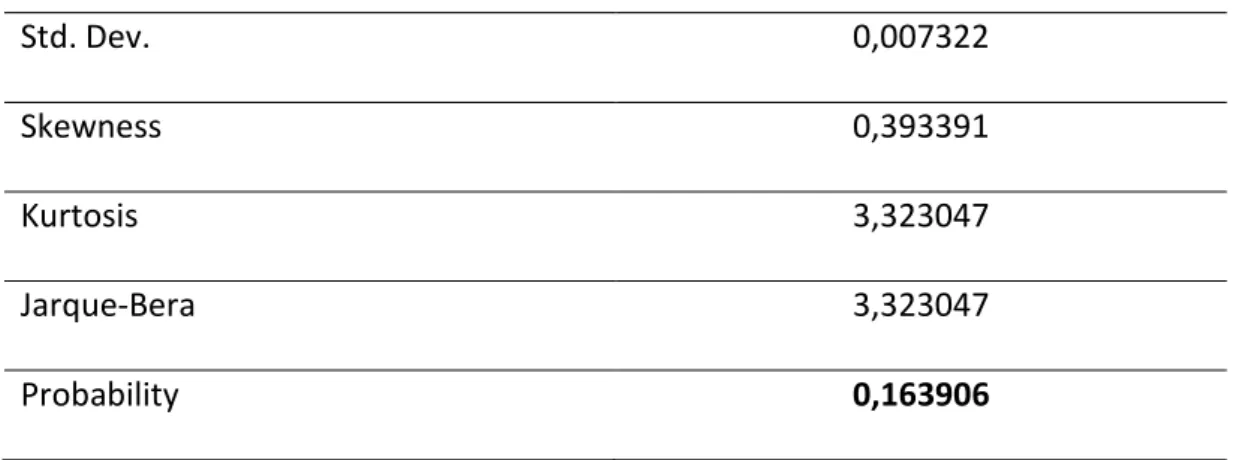

Statistik deskriptif yaitu statistik yang digunakan untuk analisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa ada tujuan membuat kesimpulan untuk generalisasi. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2011).

3.8.4 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif (Ghozali, 2011). Uji asumsi klasik yang digunakan adalah:

1. Uji normalitas

Uji normalitas bertujuan menguji apakah dalam model regresi variabel independen dan dependen terdistribusi secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi data yang normal atau mendekati normal. Uji normalitas data antara lain dapat lakukan dengan membandingkan probabilitas nilai P-value sebesar 0,05 (5%). Apabila